Дипломная работа: Особенности продвижения ипотеки в рекламном и PR-дискурсах

ВВЕДЕНИЕ

Жилищный вопрос – проблема, которая рано или поздно становиться актуальной для каждого человека. Ипотека и ипотечное кредитование - основной механизм, который делает жилье доступным во многих странах мира. Для России этот механизм является относительно новым, тем не менее благодаря весьма активному позиционированию ипотечное кредитование смогло привлечь к себе всеобщее внимание.

В настоящее время кредиты на покупку жилой недвижимости предлагает немалое количество кредитных организаций. Подавляющее большинство банков работает по программе Агентства по ипотечному жилищному кредитованию (АИЖК). И лишь немногие разрабатывают собственные программы. Помимо банков с ипотекой работают агентства недвижимости.

На сегодняшний день ипотечные услуги развиты настолько, что позволяют подобрать индивидуальную программу на покупку квартиры в кредит, удовлетворяющую любым жилищным потребностям. Однако для того, чтобы привлечь потенциального клиента (заемщика) важно не только изложить условия, на которых предоставляется ипотека. Покупка квартиры нередко случается всего один – два раза в жизни, поэтому необходимо четко аргументировать правильность принимаемого заемщиком решения.

Процедура оформления ипотечного кредита сопровождается рядом проблем:

- заемщику необходимо собрать и предоставить кредитной организации множество документов и справок;

- требования к потенциальному заемщику выше, чем в случае оформления обычного потребительского кредита;

- не все могут подтвердить свой доход официальными документами.

Несмотря на то что мировой финансовый кризис значительно подкосил ипотечное кредитование, сама по себе эта сфера активно развивается. Что обусловливает необходимость изучения специфики продвижения данного продукта. Ввиду этого объясняется актуальность настоящего исследования. Кроме того, ни в литературе по рекламе, ни в научных работах по лингвистике особенности продвижения ипотечного кредитования не были изучены.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых в области когнитивной лингвистики, связей с общественностью, теории рекламы и маркетинга. Большой вклад в разработку проблемы изучения рекламной и PR-коммуникации внесли И.Л. Викентьев, В.В. Ученова, А.Н. Чумиков, И. Имшинецкая, С.М. Катлип, Е.В. Ромат, К.Л. Бове, У.Ф. Аренс. Речевое воздействие рассматривали такие ученые, как Р.М. Блакар, А.Н. Баранов, О.С. Иссерс, И.П. Тарасова. Изучению жанровых разновидностей текстов посвящены работы А.Д. Кривоносова, В.В. Ученовой, А.А. Тертычного. Теория аргументации немыслима без работ А.А. Ивина.

Цель данной работы – выявить и описать основные особенности в материалах рекламы и PR, посвященных ипотечному кредитованию. В дальнейшем результаты исследования могут помочь при составлении рекламных или PR-текстов.

Для достижения поставленной цели были обозначены следующие задачи:

- описать особенности рекламной и PR-коммуникации;

- выявить структуру текста ипотечной рекламы и ее специфику;

- раскрыть особенности коммуникативного акта в ипотечной рекламе;

- описать жанры, используемые в ипотечной рекламе;

- на примере конкретных рекламных и PR-текстов проанализировать различные приемы воздействия при продвижении ипотечного кредитования;

- выявить стереотипы, существующие в массовом сознании относительно ипотеки;

- провести контент-анализ медиаматериалов.

Материалом для исследования послужили тексты печатной и наружной рекламы, а также медиатексты за 2006 - 2009 года. В силу специфики проводимого исследования материалом для работы стали также тексты публицистики. Общий объем проанализированных текстов составляет 95 единиц.

В качестве объекта исследования выступают омские рекламные, PR и журналистские тексты, посвященные ипотечному кредитованию. Предметом исследования стали приемы и способы продвижения ипотечного кредитования, а также средства воздействия на реципиента.

В текстах, приведенных в качестве примеров, мы сохранили исходную орфографию и пунктуацию.

Анализ материалов проводился с помощью следующих методик: контент-анализ, сопоставительный анализ, описательный метод, жанровый анализ текста, метод ассоциаций, метод неоконченных предложений, метод интерпретации.

Работа состоит из введения, двух глав, заключения. Первая глава посвящена теоретической базе, которая служит основой для исследования материалов. Во второй главе анализируется собранный языковой материал, а также приводится образец PR-текста, продвигающий ипотечное кредитование.

ГЛАВА 1. РЕКЛАМА И PR КАК СРЕДСТВА ПРОДВИЖЕНИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Рынок ипотечного кредитования

«Само слово «ипотека» - большая загадка для граждан. И здесь тоже нужно заниматься разъяснением. Создавать механизмы и проводить работу по разъяснению этой процедуры, самой сути этого механизма».

Экс-президент РФ В.В. Путин.

1.1.1 История зарождения ипотеки

Проанализировав литературу по истории рекламы (В.В. Ученова, О. Савельева, Дж. Сивулка, В.Л. Музыкант и др.), мы пришли к выводу, что авторы исследуют общие тенденции развития рекламы, не углубляясь в ее отдельные отрасли. История развития ипотеки не описывалась ранее ни в одной книге по рекламе. Некоторыми исследователями были описаны особенности рекламы недвижимости, например, В.А. Евстафьевым и В.Н. Ясоновым в книге «Что, где и как рекламировать».

Для обозрения мы воспользовались ресурсами Интернет-сайтов где описываются этапы развития ипотеки и анализируется общая ситуация на рынке ипотечного кредитования.

Термин "ипотека" впервые появился в Греции в начале VI в. до н. э. (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения обязательства грозило рабство).

Для этого оформлялись обязательства, а на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что данная собственность служит обеспечением претензии кредитора в указанной сумме. На таком столбе, получившем название "ипотека" (от греч. hypotheka - подставка, подпорка), отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Новое развитие институт ипотеки получил в Римской империи. В I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам. В период правления императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков, которые существовали наряду с другими специализированными банками, а также иными кредитными учреждениями - прообразами сберкасс и сберегательных ассоциаций.

Государство часто оказывало большую поддержку ипотечному кредитованию. Так, при императоре Траяне были созданы специальные фонды для поддержки вдов и сирот, предоставлявшие ипотечные кредиты под 5% годовых (аналогичные финансовые системы были образованы в России в XIX в., правда поддержка, в основном, адресовалась представителям дворянского сословия). Институт ипотеки в течение относительно небольшого времени прошел путь эволюции от фидуции (от лат. fiducia сделка на доверии, доверительная сделка) до более прогрессивной стадии - пигнуса (от лат. pignus - неформальный залог) и далее - до ипотеки. При фидуции объект залога переходил в собственность кредитора, причем последний имел право либо возвратить недвижимость должнику после исполнения договора, либо продать ее, отказавшись от денежного требования. Договор пигнуса предусматривал передачу недвижимости уже не в собственность, а во владение ею как гарантией кредитного обязательства. Кредитор не имел права оставлять предмет залога у себя и мог продать имущество только в случае невыполнения взятых должником обязательств, возвращая разницу между продажной ценой и остатком долга заемщику.

При ипотеке имущество оставалось во владении должника, а кредитор получал право истребовать закладываемую вещь с последующей ее продажей с торгов и компенсацией из вырученной суммы остатка долга заемщика. Примерно в таком виде институт залога существовал до настоящего времени.

Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. В связи с ослаблением этих государственных функций с закатом эпохи Древнего мира, институт ипотеки перестал существовать в течение нескольких веков, прежде чем появится вновь в средневековом европейском законодательстве.

Таким образом, можно сделать вывод, что рынок ипотеки начал формироваться уже со времен появления современного летоисчисления. По мере развития общества менялись условия и формы ипотечного института. Логично предположить, что, как и о любом другом товаре или услуге, об ипотеке старались рассказать, сделать ее популярной, то есть использовали рекламу. К сожалению, нет информации о том, к каким способам прибегали кредиторы при продвижении ипотечных услуг. Мы можем только предположить, что использовалась «самореклама» (Е.Пархоменко) - это «сарафанное радио» [Пархоменко, Волченков 2005], рекламные плакаты и листовки, а так же, возможно, выкрики на ярмарках. Помимо этого, использовались столбики на границе земельной территории, на которых указывалась сумма «кредита» и отмечались все долги собственника земли, что с точки зрения оказываемого воздействия позволяет рассматривать их как рекламу.

1.1.2 Состояние современного рынка ипотечного кредитования

1. Связь рынка ипотечного кредитования в России с мировыми финансовыми рынками.

В 2006 году в России произошел резкий скачок объема ипотечного кредитования, который задал темп на следующие четыре года. По планам правительства Российской Федерации в 2010 году количество ипотечных кредитов должно достигнуть одного миллиона. Еще в июле 2007 года ожидалось снижение ставок ипотечного кредитования до 8%. Но кризис на мировом финансовом рынке в августе изменил ситуацию на рынке ипотечного кредитования. Процентные ставки по ипотеке повышаются, поскольку западный финансовый рынок, оказывающий прямое фондирование многих российских банков, пытается минимизировать риски (связанные с тем, что западные организации не покупают ипотечные ценные бумаги).

2. Тенденции на рынке ипотечного кредитования.

Рынок ипотечного кредитования в России только начинает развиваться. Количество сделок по ипотеке растет ежегодно [www.vrx.ru], но в общем движении вверх наблюдаются и взлеты, и падения.

Рост спроса на ипотеку связан с лучшей осведомленностью населения, с одной стороны, и ростом цен на недвижимость - с другой. Для того чтобы удерживать клиентов и непрерывно привлекать новых, банки и агентства пересмотрели свои условия выдачи ипотечных кредитов: открыли новые ипотечные программы без первоначального взноса, снизили процентные ставки, увеличили срок выплаты кредита до 30 лет, а заявки стали рассматривать в короткие сроки. Это, естественно, нашло свое отражение в рекламных текстах.

Если сравнивать ситуацию, которая была в стране пять лет назад, можно говорить о том, что ипотека стала ближе к народу. Сегодня благодаря повышению финансовой грамотности населения, улучшению условий выдачи кредита покупка жилья в кредит стала нормальным явлением.

Количество кредитов определенно будет увеличиваться (хотя мировой кризис, безусловно, является серьезным препятствием, тормозящим этот процесс). Основная причина в том, что цены на недвижимость постоянно растут и подавляющее большинство людей не могут купить квартиру на свои деньги.

3. Основные проблемы развития ипотеки в России.

По мнению многих экспертов, в настоящий момент развитие ипотеки в России сдерживается следующими основными факторами:

1. Ограниченный платежеспособный спрос населения.

По оценкам Минэкономразвития России даже при самых «либеральных», практически несуществующих параметрах (ипотечный кредит предоставляется на 15 лет величиной 70% от стоимости жилья при цене одного квадратного метра 11200 рублей с кредитной ставкой 10%), максимальная граница доступности для населения России составит не более 10%.

2. Низкие объемы и невысокое качество нового жилого строительства в субъектах Российской Федерации обуславливают недостаточность предложений и высокую стоимость квартир на рынке жилья.

3. Низкие темпы разработки и совершенствования законодательства о недвижимости.

Так, например, очевидно, какое большое значение для развития рынка жилья имеет земельное законодательство. Однако Земельный кодекс РФ на момент его принятия в 2000 году (по оценке Экспертного совета при Правовом управлении Аппарата Государственной Думы) содержал не менее чем в 29 статьях отсылки на законы или нормы, которые еще предстояло создать. В 2003 году положение мало изменилось. Только в июле 2005 года Правительство РФ внесло крайне важный для развития жилищного строительства законопроект «О переводе земель из одной категории в другую».

Необходимо также отметить, что до настоящего времени многие федеральные законы, содержащие нормы, регулирующие в той или иной мере отношения, связанные с недвижимостью имеют различные дефиниции, а также различным образом решают одни и те же правовые вопросы. Все это, по всей очевидности, увеличивает административные издержки, являющиеся одной из составляющих любого ипотечного кредита.

4. Неразвитость инфраструктуры рынка жилья и жилищного строительства.

Традиционными участниками жилищного рынка являются строительные компании, банки, производители строительных материалов, страховые компании, риэлторские и оценочные агентства. При фактическом наличии данных структур в России не отлажена технологическая схема их взаимодействия и, как следствие, невысока эффективность системы в целом, завышены расходы при совершении сделок.

5. Психологические факторы, главным из которых является национальная особенность большинства нашего населения — нежелания жить в долг («берешь деньги чужие, а отдавать приходится свои»).

Проблемы и нерешенные вопросы пока еще остаются, но можно констатировать, что ипотека нашла своего потребителя. Во многом это произошло благодаря рекламе, которая позволяет информировать массового потребителя об абсолютно новом для современной России явлении и, тем самым, подавлять страх покупки жилья в кредит.

Специфика продвигаемого продукта

Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и так далее.

Самый распространенный вариант использования ипотеки в России - это покупка квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру.

Для полного понимая, следует определиться к какой категории относится ипотечный кредит – товару или услуге?

«Товар – все, что может удовлетворить потребность или нужду и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления». В соответствии с определением, приведенным Ф. Котлером, мы будем понимать ипотеку как товар.

Рекламная деятельность банков, как и прочих финансовых структур, регулируется законом «О рекламе». Обратимся к статье 28, пункту 3 настоящего закона: «Если реклама услуг, связанных с предоставлением кредита, пользованием им и погашением кредита, содержит хотя бы одно условие, влияющее на его стоимость, такая реклама должна содержать все остальные условия, определяющие фактическую стоимость кредита для заемщика и влияющие на нее». Таким образом, законодательство РФ вносит свои коррективы в ипотечную рекламу, обязывая рекламодателей указывать информацию о тех условиях, которые влияют на стоимость заемных денег.

1.2 Специфика рекламного дискурса и PR-коммуникации

1.2.1 Определение и сущность рекламы и PR

Слово «реклама» имеет латинское происхождение (reclame – «кричать»), в буквальном смысле означает:

· мероприятия, имеющие целью создать широкую известность чему-либо, привлечь покупателей;

· распространение сведений о ком-либо, о чем-либо с целью создания популярности.

Существует множество определений рекламы. В «Толковом словаре русского языка» говорится: «Реклама – это оповещение различными способами для создания широкой известности, привлечения потребителей, зрителей. А. Ласкер, которого называют отцом современной рекламы, определял данное понятие как торговлю в печатном виде.

В.В. Ученова и Н.В. Старых под рекламой понимают ответвление массовой коммуникации, в русле которого создаются и распространяются информационно-образные, экспрессивно-суггестивные тексты, адресованные группам людей с целью побудить их к нужным рекламодателю выбору и поступку.

К. Л. Бове и У.Ф. Аренс дают следующее определение рекламы: «Это неперсонифицированная передача информации, обычно оплачиваемая и обычно имеющая характер убеждения, о продукции, услугах или идеях известными рекламодателями посредством различных носителей».

Пожалуй, сложно назвать наиболее полное из приведенных определений, но, опираясь на них, можно выделить дифференцированные признаки рекламы:

- это оплачиваемое сообщение;

- этот тип коммуникации предполагает распространение информации о товаре или услуге;

- информация носит убеждающий и воздействующий характер;

- сообщение имеет идентифицируемого рекламодателя, имя которого обозначено в тексте;

- это ретиальное сообщение (обращенное неопределенному лицу или группе людей).

Используя классификацию Е.В. Ромата, обозначим характеристики рекламы:

1. Неличный характер. Коммуникационный сигнал поступает к потенциальному клиенту не лично от сотрудника организации, а с помощью различного рода посредников (СМИ, каталоги, буклеты и другие рекламоносители).

2. Односторонняя направленность. Реклама фактически имеет только одно направление: от рекламодателя к адресату. Сигналы обратной связи поступают лишь в форме конечного поведения потенциального клиента.

3. Неопределенность с точки зрения измерения эффекта. Эта особенность является логическим продолжением предыдущей. Обратная связь в рекламной деятельности носит вероятностный, неопределенный характер. Факт оформления ипотечного кредита зависит от различных условий, часто носящих субъективный характер.

4. Общественный характер. Автор рекламного сообщения несет особую ответственность за достоверность, правдивость и точность предоставляемой с ее помощью информации.

5. Реклама не претендует на беспристрастность. Основное внимание уделяется преимуществам рекламируемого товара или организации. В то же время могут быть не упомянуты недостатки предмета рекламы.

6. Доступность информации и способность к убеждению. Чтобы реклама оказала нужное воздействие, необходимо более полно представлять объект.

В процессе исследования особенностей продвижения ипотечного кредитования, мы обнаружили, что реклама – одно из основных направлений, которое в рыночных условиях развивают организации, предоставляющие ипотеку, для успешного осуществления своей деятельности. Отличительные особенности рекламы в сфере ипотечного кредитования определяются спецификой и особенностями ипотечного продукта.

Еще одним маркетинговым инструментом, наряду с рекламой, является PR – связи с общественностью. "Паблик рилейшнз" (public relations) при дословном переводе с английского означает "общественные отношения".

Так же, как и реклама, PR имеет множество дефиниций. Одним из первых, получивших широкое признание, стало определение, сформулированное в одном из информационных бюллетеней РR News: «Связи с общественностью представляют собой разновидность управленческой деятельности, которая отвечает за оценку социального окружения и сложившихся в обществе установок и исходя из них определение политики и правил поведения (как отдельного индивида, так и целой организации), а также за разработку и реализацию такой программы действия, которая позволяет завоевать общественное понимание, признание и принятие».

Скотт М. Катлип, Ален Г. Центер и Глен М. Брум в своей книге «Эффективные связи с общественностью» приводят следующее определение: «Связи с общественностью представляют собой такую разновидность управленческой деятельности, которая отвечает за определение, установление и поддержание взаимовыгодных взаимоотношений между некоторой организацией и теми многочисленными группами общества, от которых зависит успех или неудача деятельности данной фирмы».

Р. Харлоу считает, что PR – такой тип коммуникации, когда устанавливаются отношения с общественным окружением, которое способно оказать влияние на деятельность организации и установление с этим окружением обратной связи. Акцент на значение управленческой деятельности делается также в книге «Управление связями с общественностью» Джеймса Е. Грюнига и Тодда Ханта. Они определяют связи с общественностью как «управление коммуникацией между некоторой организацией и общественным окружением» [цип. по: www.advertme.ru].

Российский исследователь И.Л. Викентьев рассматривает связи с общественностью как вид коммуникации, основным назначением которого является неценовая конкуренция, имеющая целью формирование управлением имиджа товаров, услуг, самой фирмы, личности, моды и идеологии.

Опираясь на приведенные определения, можно сформулировать более общее: PR – это деятельность по установлению взаимовыгодных, гармоничных отношений между организацией и общественностью. Подчеркнем, что именно двухсторонняя коммуникация имеет отношение к понятию «связи с общественностью».

Основной целью PR-деятельности является формирование позитивного образа в виде отношений к определенному субъекту, событию, действию.

Отличие PR от рекламы

В ходе кампании по продвижению какого-либо товара или услуги зачастую одновременно используют как рекламу, так и связи с общественностью. Тем не менее, они представляют собой совершенно разные сферы профессиональной деятельности. Мы полагаем, что реклама может служить только средством укрепления бренда, который стал известным благодаря PR-деятельности.

Основное сходство между рекламой и PR выражается в прохождении схожих этапов и использовании аналогичных методик в период разработки информационных кампаний. Целью таких методик является определение целевой аудиторий и разработка основного сообщения. «В дальнейшем для проведения этих сообщений применяется большой набор одинаковых инструментов, главный из которых – средства массовой информации».

Обобщив разные подходы к соотнесению рекламы и PR, мы выявили следующие дифференциальные признаки этих дискурсов:

· Реклама действует с целью ознакомления, популяризации, раскрытия преимуществ и увеличения продаж продукта. Главной целью PR является формирование позитивного образа/имиджа определенного субъекта, события, действия

· Объектом PR выступает оценка/отношение реципиента к субъекту; объектом рекламы - ориентация в отдельно взятой ситуации. Можно сказать, что PR добивается позитивного образа субъекта (отношения), реклама - выбора конкретного товара (действия)

· К функциям PR относят изучение общественного мнения и его формирование, двусторонние коммуникации (важна обратная связь), предотвращение конфликтов, содействие взаимному уважению, гармонизация отношений равноправных субъектов. Функции рекламы - популяризация товара, его яркая сигнификация, придание ему образа максимальной актуальности по сравнению с другими товарами

· Для PR в центре контекста любого послания будет партнер, для рекламы – товар услуга. Соответствующим образом меняется общий тип обращения к реципиенту: для PR это будет высказывание – «ты партнер!», для рекламы – «ты потребитель!»

· Реклама «работает» почти исключительно через СМИ, в то время как PR-деятельность опирается на множество средств коммуникации, которые можно разделить на две группы:

- средства устной коммуникации (например, конференция, презентация, пресс-тур);

- средства письменной коммуникации (пресс-релизы, буклеты, приглашения и прочее).

1.2.2 Специфика PR-текста

Подготовка текстовых материалов для целевой общественности и для СМИ является одной из основных форм PR-деятельности, поэтому в пространстве PR-коммуникаций активно функционирует целый корпус определенных текстов, которые реализуются в различных жанровых формах, имеющих свою структуру и языковой облик.

На сегодняшний день, пожалуй, единственным наиболее полным исследованием по PR, в котором затронуты вопросы комплексного анализа текстов, функционирующих в пространстве PR-коммуникаций, является труд А.Д. Кривоносова «PR-текст в системе публичных коммуникаций».

Под PR-текстом автор понимает «простой или комбинированный текст, содержащий PR-информацию, инициированный базисным субъектом PR, функционирующий в пространстве публичных коммуникаций, служащий целям формирования или приращения паблицитного капитала данного базисного PR-субъекта, адресованный определенному сегменту общественности, обладающий скрытым (или значительно реже прямым) авторством, распространяемый путем прямой рассылки, посредством личной доставки или опосредованный через СМИ» [Кривоносов 2002: 58]. В связи с этим PR-текст может рассматриваться прежде всего с двух позиций: как носитель PR-информации и как средство коммуникации.

Любой текст должен иметь свою тему – это главное, о чем говориться в данном речевом произведении. В центре PR-текста находится базисный PR-субъект. Следовательно, объектом PR-текста становиться «некая социальная реальность, выступающая в виде организации и ее деятельности, первого лица или сотрудников этой организации, информация о которых способствует формированию оптимальной коммуникационной среды данной организации».

В Альманахе «Лаборатория рекламы, маркетинга и PR» за 2002 год была опубликована статья «7 проблем PR», в которой описывались особенности стиля PR-текстов. Перечислим эти особенности:

1) PR-текст должен оказывать совершенно определенное влияние на адресата, а иногда побуждать его к неким действиям;

2) специфической особенностью PR-текста является его объективность, которую хочет видеть в информации ее получатель;

3) тексты, направленные на изменение уже существующих установок, строятся таким образом, чтобы получатель воспринял идею послания не как прямое давление на него, а как позицию, плод собственных раздумий;

4) оценки и сравнения, предложенные в тексте, отражают позицию организации;

5) любой рекламный лозунг, использованный в PR-тексте, требует фактического подкрепления;

6) задача максимального воздействия на адресата требует от PR-текста специфической структуры;

7) текст должен быть максимально доступен, чтобы адресат смог быстро декодировать послание и воспринять его идею как свою, вне зависимости от личных интеллектуальных способностей;

8) предложение не должно содержать более одной идеи. Мысль должна быть ясной и законченной;

9) не стоит перегружать текст сравнительными оборотами, сложными образами, метафорами и тому подобное;

10) иногда допустимы стилистически окрашенные слова-маркеры;

11) активное использование существительных и глаголов придает тексту динамизм;

12) следует избегать избыточного количества прилагательных и наречий;

13) вводных слов, причастных и деепричастных оборотов должно быть немного, поскольку они осложняют чтение и восприятие.

А.Д. Кривоносов относит к основными дифференциальными признаками PR-текста следующие:

- паблицитность, то есть способность PR-текста служить цели формирования или приращения паблицитного капитала базисного субъекта PR;

- скрытое авторство: «PR-текст является отражением корпоративной точки зрения, где автор (или авторы) по определению выражает корпоративное суждение».

Сегодня PR-текст тесно взаимодействует с текстами других родственных форм – рекламными и журналистскими. Неизбежное сближение данных текстовых разновидностей ведет к размыванию границ между ними. PR-текст отличается от журналистского и рекламного следующими особенностями: инициированность базисным субъектом PR, селективность, оптимизированность.

1.2.3 Структура рекламного коммуникативного акта

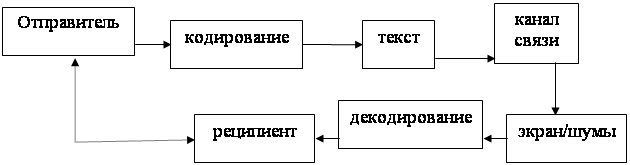

Любое рекламное сообщение можно рассмотреть с точки зрения теории речевых актов. Обратимся к известной схеме коммуникативного акта, которую можно экстраполировать на рекламную коммуникацию. Она была предложена одним из создателей кибернетики К. Шенноном, а затем модифицирована лингвистом Р. Якобсоном:

Схема 1

Контекст

Код Код

![]()

![]() Адресант Сообщение

Адресат

Адресант Сообщение

Адресат

(отправитель) (референция) (получатель)

Согласно этой модели основными компонентами речевого акта являются: отправитель (адресант), получатель (адресат), канал связи, сообщение, код, контекст (ситуация).

Сообщение понимается как процесс и результат порождения речи, то есть текст. Содержание сообщения - это референция.

Код – это тот язык или его разновидность (сленг, диалект, стиль), который используется участниками данного коммуникативного акта.

Контекст – это обстоятельства, в которых происходит конкретное событие.

Важнейшим структурным компонентом любого коммуникативного акта является обратная связь (реакция слушающего на высказывания говорящего).

Следует помнить о том, что сообщение проходит через экран или шумы (физические, психологические, лингвистические), затем проходит этап декодирования и достигает адресата или реципиента. Этот процесс отображен в схеме речевого акта, которая приводится, в частности, в работе О.С. Иссерс «Коммуникативные стратегии и тактики русской речи»:

Схема 2

Таким образом, рекламный коммуникативный акт – это совокупность действий, преследующих цель воздействовать на адресата для того, чтобы он совершил покупку товара или услуги.

Далее будут рассмотрены одни из основных элементов рекламного коммуникативного акта – текст, канал.

1.2.4 Структура рекламного текста

Рекламный текст представляет собой перечень выгод, характеристик, аргументов и доказательств. Рекламный текст, как и любой другой тип текста, имеет структуру. Известный специалист по рекламе О.А. Феофанов приводит «классическую» схему рекламного текста: заголовок, слоган, текст и эхо-фраза. Разумеется, в зависимости от аудитории, носителя рекламы (радио, газета, телевидение и так далее) и от характера товара она может быть разной.

Наиболее логичным порядком изложения информации будет тот, который более всего близок к последовательности исследования товара покупателем. Иначе говоря, сначала - основная выгода и связанные с нею аргументы и факты, затем - второстепенные характеристики. «Это похоже на перевернутую пирамиду: самая важная информация расположена вверху, менее значительные и интересные факты – снизу» [Назайкин 2003: 134]. Все характеристики приводятся по мере убывания важности.

Согласно И. Имшинецкой, схематически структуру текста можно изобразить в виде стержня, на который надето три кольца – два узких и одно широкое. Стержень – это рекламный мотив, проходящий через весь текст. То есть это основная мысль,.

Теперь рассмотрим компон которую рекламодатель пытается донести до потребителя [Имшинецкая 2006: 21]енты, составляющие текст, – зачин, основной рекламный текст (далее - ОРТ), эхо-фраза.

«Зачин - короткая рекламная фраза, открывающая рекламный текст».

Зачин выполняет одну функцию – привлекает внимание. Если же не заинтриговать читателя, то он не будет читать вторую, самую подробную, часть. По мнению специалистов, зачин должен отвечать следующим требованиям:

- иметь незаконченную мысль;

- содержать один из креативных приемов создания.

Все креативные приемы создания И. Имшинецкая делит на сильные и слабые, в зависимости от заинтересованности, которую они способны вызывать. Рассмотрим их по отдельности, сопроводив примерами из рекламных текстов, в которых продвигается ипотечный продукт.

Слабые

1. Зачин-вопрос. Это самый примитивный из приемов и, пожалуй, самый распространенный. Механизм его действия крайне прост: если есть вопрос, то в основной части должен быть ответ (*Что может быть лучше новоселья? АН «Любимый Омск»).

2. Зачин-демонстрация бренда. Всегда включает в себя имя бренда, концентрируя внимание на нем. Читатель ожидает демонстрацию достоинств данного бренда. В ипотечной рекламе данный тип зачинов встречается нечасто.

3. Зачин-решение проблемы. В зачине описывается проблема и кратко намечается ее решение (*Каждому из нас нужна своя квартира или дом, именно такие, как мечтаете вы и ваша семья. КИТ Финанс предлагает ипотечный кредит, который сделает путь к своему дому реальным. КИТ Финанс).

4. Зачин-парафраз. Парафраз — переделанная идиома. Она привлекает внимание, потому что вынуждает восстановить начальный вариант (*Ипотечное кредитование – первый шаг к уютному дому. АН «Открытый Мир»).

Поскольку сильную эмоцию вызвать сложнее, то и сильных приемов всего два:

1. Зачин-парадокс. Иначе можно назвать его оксюморон. Это два противоречивых суждения, поставленных рядом (*Приют для арабских шейхов и новых русских. – Пример И. Имшинецкой). Данный зачин предполагает наличие юмора. Ипотека – «серьезный» продукт, вероятно поэтому зачин-парадокс отсутствует в текстах ипотечной рекламы.

2. Зачин-интрига. Это недоговаривание причины, места, времени действия или основного действующего лица. Читатель, сталкиваясь с недоговариванием, желает уточнить – кто, где, когда и зачем (*Нет квартиры? Есть решение! АН «Доверие». (Какое решение?)).

В рекламе ипотечных услуг зачин присутствует чаще всего в текстах таких рекламных материалов, как фирменные каталоги, буклеты и проспекты. Большое количество материалов начинаются с разъяснения того, что такое ипотека и в чем заключается ее преимущество. Как правило, тексты каталогов и статей начинаются с описания проблемы, связанной с жильем, то есть содержат зачин–решение проблемы. В буклетах распространен зачин–вопрос. Но нередко в ипотечной рекламе зачин отсутствует, и рекламное сообщение состоит только из основного текста, включающего аргументы.

Вторая составляющая текста - основной рекламный текст (ОРТ). «ОРТ является подробно изложенной, конкретизированной основной рекламной мыслью» [Имшинецкая 2006: 26].

Функция ОРТ - убедить в целесообразности действия, к которому он призывает. Следовательно, ОРТ, как правило, состоит из аргументов.

Аргументация – «это приведение доводов с целью изменения позиции или убеждения другой стороны (аудитории)» [Ивин 2000: 7].

В качестве основания классификации А.А. Ивин предлагает использовать характер аудитории, на которую распространяется воздействие аргументации. Тогда все способы аргументации можно разделить на универсальные (эмпирические и теоретические) и контекстуальные. Эмпирическая аргументация — аргументация, неотъемлемым элементом которой является ссылка на опыт, на эмпирические данные. Теоретическая аргументация — аргументация, опирающаяся на рассуждение и не пользующаяся непосредственно ссылками на опыт.

«Граница между универсальной и контекстуальной аргументацией относительная» [Ивин 2000: 41]. Поэтому способы аргументации, которые, казалось бы, должны быть «универсально приложимые» для конкретной аудитории, могут оказаться неэффективными. И наоборот, контекстуальные способы могут быть убедительными практически для любой аудитории.

Рассмотрим эти способы подробнее, используя примеры из ипотечной рекламы.

К эмпирическим способам аргументации ученый относит следующие:

- прямое (эмпирическое) подтверждение. *Иван Усов, 41 год, оформил ипотеку по акции» «Мы с женой только что купили квартиру по акции «Ипотека – дешевле!» и очень довольны!».

- косвенное эмпирическое подтверждение (в частности, подтверждение следствий). *Почему выбирают нас?! Мы больше стараемся. АН «Белый свет».

К способам теоретической аргументации относятся:

- дедуктивное обоснование (выведение обосновываемого утверждения из других, ранее принятых утверждений). *В 2008 году прогнозируется сокращение выдачи ипотечных кредитов, некоторые банки будут ограничивать объемы кредитования, некоторые повышать рентабельность, но в итоге и то, и другое приведет к росту процентных ставок в среднем на 1%-2%. Поэтому, если вы решили приобрести квартиру с помощью ипотеки, то лучше поторопиться. Кредит группа «Мегадом».

- системная аргументация (обоснование утверждения путем включения его в хорошо проверенную систему утверждений, или теорию).

Райффайзенбанк понимает, как важно иметь СВОЙ дом – у нас разумные процентные ставки, минимальный пакет документов и индивидуальный подход к каждому клиенту. Райффайзенбанк.

- методологическая аргументация (обоснование утверждения путем ссылки на тот надежный метод, с помощью которого оно получено).

Внимание, акция! Ипотека – дешевле! Тройная выгода! Подсчитать экономию от акции можно, не откладывая. Например, для покупки квартиры вам необходим кредит на сумму 1 100 000 рублей. Таким образом, благодаря акции «Ипотека – дешевле!», у вас есть беспрецедентная возможность сэкономить только на оформлении кредита 6 000 рублей.

К контекстуальным способам аргументации А.А. Ивин относит

- аргументы к авторитету. *Наши клиенты довольны! АН «Аркада-стиль».

- аргументы к вере. *Если ты живешь в России, если ты имеешь стабильную работу и постоянное место жительства, - тогда ты можешь сам построить свой дом! Омская региональная ипотечная корпорация.

- к здравому смыслу. *Верните налог с ваших доходов, использовав имущественный вычет от стоимости квартиры и уплаченных процентов. Мираф-Банк.

Рассмотренный список универсальной и контекстуальной аргументации является незаконченным, и, конечно, данными способами не исчерпывается множество возможных приемов убеждения.

И. Имшинецкая делит аргументы на сильные и слабые. «Слабые - так называются потому, что им легко возражать» [Имшинецкая 2006: 26]. Они взывают к чувствам, поэтому называются еще эмоциональными. Продуктом их воздействия является эмоция. «Сильный – так называется потому, что ему трудно возражать, и если возражать, то другим сильным аргументом» [там же 2006: 26]. Он работает через интеллект, поэтому называется еще рациональным. Продуктом его воздействия является мысль.

Рассмотрим эти аргументы по отдельности.

Сильные доводы – «доводы от факта». «Под фактом понимается событие, которое: а) освещено в прошедшем времени; б) подано в одной из форм факта» [Имшинецкая 2006: 26].

В рекламном тексте факт может быть выражен в трех формах: цифра, термин, описание события. Следует отметить, что термин используется при продвижении ипотеки, но не в качестве аргумента, а как объяснение значения слова. *Термин «ипотека» (от греческого hypotheke – подставка, подпорка) впервые появился в Афинах в начале 5 века до н.э. На границе принадлежащей заемщику земли ставился столб (ипотека) с надписью, гласившей, что эта собственность служит обеспечением претензий кредитора. Уралсиб. (Подробнее см. пункт 2 в Главе 2 настоящей работы).

Слабые доводы часто называют нерациональными. И. Имшинецкая делит их на рабочие и ложные. «Отличаются они тем, что рабочие доводы вызывают у читателя позитивные (или, во всяком случае, нейтральные) эмоции, и потому в рекламе вполне оправданы. Ложные доводы неприемлемы в рекламе, поскольку вызывают негатив в адрес рекламодателя» [Имшинецкая 2006: 29].

К рабочим доводам она относит следующие: довод от чужого авторитета, авторитет имени, авторитет профессионального статуса, титулы, авторитет происхождения, авторитет внешнего вида, довод от угрозы (прямая и косвенная), довод к массам, довод от обещания. Примеры см. в пункте 2.2. настоящей работы.

В свою очередь, к ложным доводам относятся прямая угроза и довод от осуждения. Данные доводы в ипотечной рекламе приводятся редко. (*Они живут за Ваш счет. Их интересуют только Ваши деньги. Они следят за каждым Вашим шагом. (Прямая угроза). Каждый день, каждый месяц, каждый год Вы выбрасываете деньги на ветер. Как именно? Снимаете квартиру. (Осуждение). Уралсиб).

Из-за специфики товара ипотечная реклама не может основываться исключительно на слабых доводах. Рекламодатели вынуждены делать акцент на рациональной аргументации. В рекламе, в которой преобладает рациональная аргументация, на передний план выходит точная потребительская информация. «Текст такой рекламы отвечает на основные вопросы: «Что, кто, когда, где, как и почему?» [Назайкин 2003: 111]. Это объясняет характер печатной ипотечной рекламы, содержащей множество подробностей, указание которых обязательно согласно закону «О рекламе». А.Н. Назайкин утверждает: «Ничего не нужно умалчивать как само собой разумеющееся. Лишней не будет ни одна деталь, работающая на создание образа продаваемого товара».

Последней составляющей рекламного текста является эхо-фраза — «это короткая рекламная фраза, завершающая текст. В третий, последний раз, она фиксирует внимание читателя на основном рекламном мотиве».

Она как бы суммирует содержание рекламного текста. Обычно эхо-фраза с небольшими изменениями повторяет рекламный слоган или наиболее важный элемент рекламного текста. Таким образом, эхо-фраза должна отвечать двум требованиям: краткость, вытекание из зачина.

Как правило, в ипотечной рекламе эхо-фраза отсутствует. Это легко объясняется тем, что печатные тексты не сокращают (а основными средствами распространения ипотечной рекламы являются печатные виды рекламы). В то время как в телевизионной рекламе часто чередуют полное сообщение и краткий вариант текста, который состоит из зачина и эхо-фразы.

Что же касается слоганов, то в ипотечной рекламе они встречаются нечасто. *Ипотека – жизнь по вкусу. КМБ Банк. *У каждого дома свой рецепт. Кредит Европа Банк. *Ипотека. Быстро, просто, надежно… умно. Мираф-Банк. Как правило, агентства и банки, предлагающие ипотеку, не используют в рекламе слоганы, разработанные специально для продвижения данного направления. В основном, задействованы «рабочие» слоганы компаний. С нами легко! Авеста риэлт. *Искусство создавать пространство Авшей Жизни! Банк недвижимости.

Независимо от того, содержит ли структура рекламного текста все элементы, либо нет, он должен оставлять цельное впечатление. Для этого необходимо прочно связать все части текста.

Рекламный и PR-тексты предполагают наличие речевоздействующей составляющей. Поэтому целесообразно будет рассмотреть приемы речевого воздействия, используемые в рекламе и PR.

1.3 Специфика речевого воздействия в рекламе и PR

Лингвисты утверждают, что общение и передача информации между людьми происходят не ради их самих, а для достижения некоторых внешних по отношению к общению целей [Остин 1986; Блакар 1987, Вайнрих 1987, Виноград, Флорес 1995]. Исследуя проблемы речевого воздействия, авторы приходят к выводу, что «в любом акте речевого общения коммуниканты преследуют определенные неречевые цели, которые, в конечном счете, регулируют деятельность собеседника». Другими словами, конечной целью общения является регуляция посткоммуникативной деятельности объекта речевого воздействия.

Реклама и PR - два типа персуазивного дискурса, где специфические категории речевого воздействия проявляются особенно ярко. При речевом воздействии в модель мира носителя языка вводятся новые знания и модифицируются старые. Р.М. Блакар говорит о том, что все, кто пользуется языком (не только в PR и рекламе), занимают позицию власти, воздействия [Блакар 1987: 91]. Он выделяет следующие «инструменты власти»: 1) выбор слов и выражений, 2) создание новых слов и выражений, 3) выбор грамматической формы, 4) выбор последовательности, 5) суперсегментные характеристики (эмфаза, тон голоса и т.п.), 6) выбор скрытых или подразумеваемых предпосылок. Все это «сигналы осуществления отправителем выбора в фазе кодирования».

«Рекламное воздействие, несомненно, находится в рамках речевого воздействия, поскольку реклама связана прежде всего с текстом. Однако рекламное воздействие включает и техническую сторону – графику, дизайн, видеоряд и т.д., а также имеет экономическую сторону. Эти стороны рекламы, строго говоря, выходят за рамки речевого воздействия, хотя на практике очень трудно отделить их от собственно языковой стороны рекламы».

Существует большое количество приемов речевого воздействия анализирует типологии речевого воздействия различных исследователей, а также рассматривает способы внедрения в сознание потребителя желательной для рекламиста положительной оценки товара и мотивов для его приобретения. «Техника рекламного воздействия во многих случаях заключается в том, чтобы разрушить «индивидуализированную оболочку» и заново смоделировать желания и мотивы личности – адресата рекламы. Так, распространенным приемом является «комплимент покупателю», апелляции к снобистским чувствам покупателя, своего рода «игра на повышение». К основным коммуникативным приемам автор относит (в концепции О.С. Иссерс это коммуникативные ходы) рекламное вторжение в сферу Я потребителя:

- коммуникативный ход «Это твое любимое», нацеленный на изменение иерархии ценностей;

- коммуникативный ход «Это твоя мечта. Ты хочешь этого», который конструирует в сознании потребителя образ будущего, желательный рекламодателю;

- коммуникативный ход «Тебе (было) плохо. С «этим» будет хорошо», основанный на формировании мотивов и потребностей, акцентирует внимание на «плохом настоящем» и «инструменте» либо технологии, с помощью которых можно избавиться от плохого [Иссерс 1999: 228-233].

Другие приемы, использующиеся в текстах ипотечной рекламы, мы разберем ниже.

1.3.1 Речевое манипулирование как вид манипулятивного воздействия

Слово «манипуляция» произошло от латинского слова manipulare, в своем первоначальном понимании означает в позитивном смысле «управлять», «управлять со знанием дела». В современной литературе содержание данного понятия изменилось. Так, западногерманский социолог Г. Франке под манипуляцией понимает «своего рода психическое воздействие, которое производится тайно…».

В рекламной коммуникации манипуляция реализуется наиболее часто. В «Толковом словаре русского языка» С.И Ожегова и Н.Ю. Шведовой дается два толкования манипуляции, согласно одному из них манипуляция – это «проделка, махинация».

Б. Бессонов утверждает, что «под манипулированием следует понимать специфическую форму духовного воздействия, которое выражается в форме скрытого, анонимного господства, осуществляемого «ненасильственным» образом».

Тем самым термином «манипуляция» обозначают управление, совершаемое искусно (с ловкостью), скрытно (скрывается как цель воздействия, так и его характер) и с корыстными намерениями. Итак, смысл понятия изменился и приобрел негативный оттенок.

Психолог Е.Л. Доценко, рассматривающий проблему манипуляции, пришел к выводу об отсутствии в большинстве источников четкого определения манипуляции и, следовательно, о непроработанности этого понятия. Он предложил следующее толкование: «Манипуляция – это вид психологического воздействия, искусное исполнение которого ведет к скрытому возбуждению у другого человека намерений, не совпадающих с его актуально существующими желаниями».

В приведенных дефинициях содержатся главные родовые признаки манипуляции, которые систематизировал известный исследователь С. Кара-Мурза:

1. Манипуляция — это вид духовного, психологического воздействия, а не физическое насилие. Это означает, что мишенью воздействия являются психические структуры человеческой личности.

2. Манипуляция — это скрытое воздействие. Конечная цель манипулятора и факт самого воздействия должны быть не замечены объектом манипуляции, у которого при этом обязательно сохраняется иллюзия самостоятельности принятия решений и осуществления действий. Таким образом, считают учёные, сокрытие и утаивание информации — обязательный признак манипуляции.

3. Манипуляция – это воздействие, требующее определенных знаний и значительного мастерства.

Различные виды манипулирования используются во всех сферах жизни. Наш интерес лежит в сфере речевого манипулирования. Определимся, что под речевым манипулированием, или речевой манипуляцией, мы понимаем «разновидность манипулятивного воздействия, осуществляемого путем искусного использования определенных ресурсов языка с целью скрытого влияния на когнитивную и поведенческую деятельность адресата».

Кроме того, в настоящей работе мы будем опираться на определение речевой манипуляции О.Н. Быковой: «Речевая манипуляция – это вид языкового воздействия, используемый для скрытого внедрения в психику адресата целей, намерений, отношений или установок, не совпадающих с теми, которые имеются у адресата в данный момент».

О.Н. Быкова пишет о том, что для манипуляции «характерна замена убеждения внушением, которое достигается благодаря особой подаче основной (концептуальной) информации, созданию эмоционального подтекста высказывания» [Быкова 1999: 7].

Суть языкового манипулирования в рекламе заключается в следующем: рекламная информация подается таким образом, чтобы потребитель на ее основе самостоятельно сделал определенные выводы (признак скрытого воздействия). Так как потребитель приходит к этим выводам самостоятельно, он автоматически принимает такое знание за собственное, следовательно, относится к информации менее критично и с большим доверием.

Таким образом, речевое манипулирование связано как со скрытыми от адресата целями, так и с особой речевой организацией текста (техникой построения речи, в том числе с риторическими приемами), восприятие которого приводит к добровольному принятию адресатом решения, выгодного манипулятору.

Советский ученый Ю.И. Левин в статье «О семиотике искажения истины» предложил различать следующие способы искажения истины: аннулирующее преобразование, фингирующее, индефинитизирующее, модальное.

Аннулирующее преобразование используется в случае, когда необходимо скрыть имеющуюся действительность. Оно приводит к умалчивающему описанию. Чаще всего умалчивающее описание предполагает лишь частное аннулирование. Появляется текст, который «может быть охарактеризован как «полуправда»: не являясь прямой ложью, он не содержит всей правды о ситуации».

Фингирующее преобразование заключается во введении в ситуацию «посторонних» предметов и/или событий. Как отмечает Ю.И. Левин, оно возникает, когда необходимо построить «новую», фиктивную действительность. Пример, который приводит автор: S на вопрос Где эта книга? отвечает: Вчера она была на столе, причем книга действительно вчера была на столе, но сейчас ее там нет, а S знает ее местонахождение.

Индефинитизирующее преобразование близко к частичному аннулированию; «но здесь аннулируется не событие, а как бы часть свойств предмета или предиката, - в результате чего событие оказывается недоопределенным».

Модальное преобразование. Ю.И. Левин рассматривал модальности, связанные с гипотетичностью, с оценкой и с введением постороннего субъекта.

Модальности, связанные с гипотетичностью, могут быть описаны как ситуации, в которых гипотеза выдается за истину, что может быть расценено как полуправда. Пример Ю.И. Левина: Я вижу, что она счастлива, - повторил он (на деле же он в этом не уверен).

Также схема модальности, связанной с гипотетичностью, может быть описана с помощью высказывания типа возможно, Петр был в театре (в то время S знает, что Петр был в ресторане). – Пример Ю.И. Левина. Такой вариант искажения истины, скорее всего, можно было бы назвать «полуложью».

Широко распространенно искажение истины с помощью высказываний, содержащих оценку – ложную или же не имеющую отношения к ситуации. Можно различать качественные оценки (например, «хороший» - «плохой») или количественные (например, «много» - «мало»).

Преобразования, связанные с введением постороннего субъекта – это высказывания, в которых событие подается не само по себе, а как отраженное в чьем-то универсуме, - «причем на деле эта отраженность несущественна для описываемой ситуации» [Левин 1998: 601]. То есть это высказывания типа «По данным субъекта А, имеет место аР». Прагматически существенно в таких высказываниях то, что субъект желает снять с себя ответственность за сообщение.

«Модифицированный» вариант преобразований истины, описанных Ю.И. Левиным, предложил С. Кара-Мурза. Он назвал пять основных способов, которые помогают добиться выгодного манипуляторам поведения от объекта воздействия, сохраняя иллюзию свободного выбора: утаивание информации (то же, что аннулирующее преобразование), «селекция» (то же, что индефинитизирующее преобразование), подмена понятий (то же, что модальное преобразование), передергивание, искажение пропорций.

И. Имшинецкая в статье, опубликованной в Альманахе «Лаборатория рекламы, маркетинга и PR» выделяет ряд речевых манипулятивных техник в рекламе.

Опишем те из них, которые эксплуатируются при продвижении ипотеки:

1. Эвфемизмы – это замена слов с негативной семантикой позитивными или нейтральными по смыслу.

2. Подмена понятий. Известное нам понятие ставиться в один ряд с негативными/позитивными понятиями, вследствие чего приобретает негативный/позитивный смысл.

3. Переосмысление имеет место тогда, когда всем известному факту, событию, человеку, явлению присваивается новый смысл, удобный манипулятору.

4. Риторические вопросы, на которые невозможно ответит «нет». Особенность риторических вопросов заключается в том, что в сущности они представляют собой утверждения, только высказанные в вопросительной форме, в силу чего ответы на такие вопросы заранее уже известны. Это позволяет автору рекламного сообщения добиться перлокутивного эффекта.

Во второй главе мы рассмотрим все перечисленные способы манипуляции на примере ипотечных текстов рекламы и PR. Заметим, что «какую бы подробную и тщательную классификацию ни использовать, почти любой реальный текст, содержащий искажения истины, даст нам образцы, не подпадающие (или лишь приблизительно подпадающие) под эту классификацию» [Левин 1998: 601].

К более сложным способам манипулирования, воздействующим на коллективные осознаваемые и неосознаваемые процессы, относится способ конструирования мифов. Такие манипулятивные технологии обладают высокой эффективностью, поскольку они воздействуют в основном на бессознательное восприятие. По утверждению психологов, в бессознательном каждого человека существуют архетипы – это «некие первичные идеи, матрицы поведения, типы людей» [Юдина 2005: 88]. Впервые это понятие было разработано К. Юнгом. Архетипы, сохраняясь в форме коллективного бессознательного, являются результатом многовекового опыта наших предков. Развивая эту мысль, К. Юнг доказал, что в духовных представлениях людей существуют некие изначальные символы, присущие не только сказкам, мифам и легендам, но и развернутым идейным построениям.

Конструирование мифов как способ манипулирования наиболее частотно используется в политическом дискурсе.

При этом, «в процессе “мифологизации” современного “героя” и ситуации исчезают реальные черты личностей, и на сцене общественной жизни появляются герои, побеждающие не политических противников, а чудовищ, идет борьба не определенных политических и экономических интересов, а добра со злом и т. п.» [Синюшкин цит. по: www.society.polbu.ru].

В рекламе и PR также используют метод конструирования мифов. С одной стороны, посредством рекламы и PR создаются новые мифы, а с другой – используются уже существующие потребительские мифы. Благодаря эффективному использованию мифов в процессе создания и управления брендом (так называемый брендинг) создается иллюзия особенной ценности товара, и потребитель платит не за качество или фасон, а, прежде всего, за имидж марки.

Более подробно этот и другие способы манипулирования будут рассмотрены ниже (см. пункт 2.4.2).

Известно, что существенное влияние на восприятие человека оказывают его стереотипы. Поэтому воздействие на сознание реципиентов рекламных и PR-текстов нередко достигается с помощью учета стереотипов массового сознания.

1.3.2. Стереотипы в рекламе и PR

Понятие «стереотип» впервые введено в оборот известным американским журналистом и политологом У. Липпманом в 1922 году в книге «Общественное мнение», где он определяет стереотип как «упрощенное, заранее принятое представление, не вытекающее из собственного опыта человека».

Стереотип представляет собой «стандартизированный, устойчивый, эмоционально-насыщенный, целостно-определенный образ, представление о социальном объект.

Кроме этого, стереотипом является стандартизированное знание, поведение, мышление, суждения, вкусы и так далее.

Психологический механизм возникновения стереотипов, по утверждению У. Липпмана, носит спонтанный характер, это происходит в силу «неизбежной потребности в экономии внимания» [www.psyfactor.org]. Стереотипы помогают человеку дифференцировать и упрощать окружающий мир. «Стереотип однозначен; он делит мир на две категории — на «знакомое» и «незнакомое». Знакомое становится синонимом «хорошо», а незнакомое — синонимом «плохо» [Мельник цит. по: www.psyfactor.org]. Таким образом, стереотип содержит в себе оценочный элемент. Следует отметить, что в стереотипе главное не сама истина, а убежденность в ней.

Одной из главных сторон изучения стереотипа является проблема соотношения устойчивости и изменчивости. Некоторые исследователи (К. Макколи, К. Стит, М. Сегал), обращая внимание на устойчивость стереотипов, замечают, что опровергающая информация рассматривается как исключение, подтверждающее правило. Однако практика показывает, что стереотипы реагируют на новую информацию, особенно на драматические события. Изменение стереотипа происходит при аккумулировании большого количества опровергающей информации.

При создании рекламных и PR-текстов необходимо опираться на существующие в сознании людей стереотипы, поскольку «без учета стереотипов клиента, любое воздействие на него «преломляется»» [Викентьев 1998: 39]. Следовательно, задачей специалиста по рекламе и PR является не создание новых стереотипов, а попытка вызвать резонанс с тем, что уже существует в сознании целевой аудитории.

Многие специалисты полагают, что наиболее перспективными в практике работы PR могут быть так называемые проективные методы. Данные методы позволяют спроецировать собственные ожидания и страхи людей на моделируемую ситуацию. В настоящей работе будет рассмотрено два наиболее распространенных проективных метода – метод ассоциации и метод неоконченных предложений. Метод ассоциации позволяет респонденту говорить все об исследуемом объекте, что приходит ему в голову. Это дает возможность исследователю выявить ассоциации на интересующие его слова-стимулы. Метод неоконченных предложений заключается в том, что респондентам дают незаконченное предложение, которое они должны продолжить своими словами. Мы предложили респондентам закончить четыре предложения, которые описывают ситуацию, связанную с ипотечным кредитом. Предполагается, что при выполнении подобного задания люди неосознанно рассказывают о себе, своих установках и господствующих стереотипах. Таким образом, данный эксперимент поможет достичь нам цели – выявить стереотипы, существующие в сознании респондентов.

Изначально в качестве гипотезы мы выдвинули предположение о том, что в массовом сознании могут превалировать отрицательные стереотипы относительно ипотеки, но, по справедливому замечанию И.Л. Викентьева, «умение не бояться и избегать отрицательных стереотипов Клиента, а использовать их - основа рекламной деятельности».

1.3.3 Стереотипное восприятие ипотеки массовым сознанием

Для изучения стереотипов мы применили несколько распространенных проективных методик: метод ассоциации и метод неоконченных предложений.

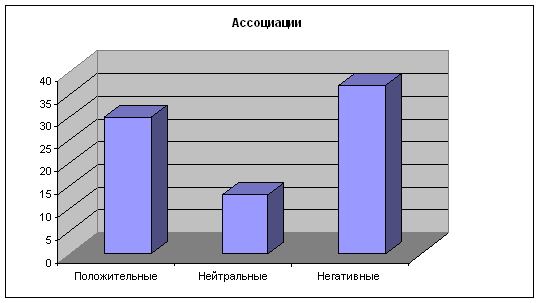

В эксперименте, основанном на методе ассоциаций, приняли участие 50 человек, которым был задан следующий вопрос: «Какие ассоциации вызывает у Вас понятие «ипотечное кредитование». Так, путем анкетирования мы выявили интересующие нас ассоциации. Результаты были распределены по трем группам ассоциаций: положительные, нейтральные, негативные. Прежде чем обратиться к ним, стоит уточнить, что в каждом исследовании существует определенная степень погрешности. Наш эксперимент не исключение. Погрешность здесь объясняется субъективностью метода: интерпретация ассоциаций и отнесение их в ту или иную группу отчасти обусловлены индивидуальным восприятием исследователя. Кроме этого, решение о принадлежности ассоциации к определенной группе принято с учетом экстралингвистических факторов (интонация, мимика, жесты респондентов при ответе). Рассмотрим полученные ассоциации подробно:

Положительные: собственное жилье (12), покупка квартиры/новая квартира (9), надежность (2), дом (1), семья (1), радость молодых семей (1), улучшение (1), перспектива (1), возможность (1), быстро (1).

Нейтральные: длительный срок (4), не своя собственность (2), кредит (2), выплата денег (1), сбор документов (1), банки (1), учеба (1), 15-20 лет (1).

Негативные: долговая яма (8), высокий процент (5), долги (5), кабала (5), переплата (2), большая сумма (2), ежемесячные платежи (2), дорого (2), опасение (2), безысходность (1), зависимость от кредита (1), дополнительные расходы (1), жить в недостатке (1).

Диаграмма 1

Как видно из диаграммы 1, в массовом сознании ипотека вызывает чаще негативные ассоциации, чем положительные. Одна из объективных причин этого - нестабильное развитие ипотеки в России.

У большинства людей ипотека ассоциируется с собственным жильем. Помимо этого наиболее частотными ассоциациями являются следующие: «покупка квартиры/новая квартира», «долговая яма», «высокий процент», «долги», «кабала».

В процессе анкетирования была выявлена неожиданная ассоциация - несколько респондентов дали ответ «не своя собственность». 12 процентов не смогли указать какие-либо ассоциации. Эти факты говорят о том, что у многих россиян нет четкого понимания, что собой представляет ипотечное кредитование.

Несколько необычным было и то, что в ответах респондентов ассоциации «семья», «уют» встречаются крайне редко (либо отсутствуют), в то время как авторы рекламных материалов активно пытаются связать в сознании потребителей эти лексемы с ипотекой.

Использую метод неоконченных предложений, мы опросили также 50 респондентов. Им было предложено закончить следующие предложения:

1. Человек, который приобретает жилье с помощью ипотеки, является… (цель: выявить образ потребителя ипотеки существующий в сознании респондента).

2. Ипотеку можно оформлять в случае, если… (перед респондентом ставится задача указать обстоятельство (а), которое влияет на решение взять ипотечный кредит).

3. Мои знакомые считают, что ипотека... (отвечая на этот вопрос, респондент неосознанно высказывает СВОИ мысли по поводу ипотеки).

4. Всех людей, воспользовавшихся ипотекой, объединяет… (данный вопрос позволяет респонденту косвенно выразить свое отношение к ипотеке).

Полученные результаты мы разделили на три группы: положительные, нейтральные, негативные. Такое разграничение позволило нам произвести анализ окончаний каждого предложения с точки зрения оценки стереотипов, существующих в сознании респондентов. Проиллюстрируем эти результаты наглядно

1. Человек, который приобретает жилье с помощью ипотеки, является

| Положительные | Кол-во | Нейтральные | Кол-во | Негативные | Кол-во |

| имеет стабильный хороший доход | 14 | потребитель банковских услуг | 2 | заложник банка/ситуации | 6 |

| уверенный в себе | 2 | не может сразу купить квартиру | 8 | ||

| успешный, преуспевающий | 2 | рискует потерять деньги | 1 | ||

| счастливчик | 1 | должник | 5 | ||

| реалист, живет здесь и сейчас | 1 | малоимущий | 4 | ||

| дурак | 2 | ||||

| человек в безвыходной ситуации | 1 | ||||

| Итого: | 20 | Итого: | 2 | Итого: | 28 |

В первом предложении доминируют такие окончания, как «имеет стабильный хороший доход», «не может сразу купить квартиру», «заложник банка/ситуации», «должник», «малоимущий».

Таким образом, здесь преобладают окончания с негативной оценкой.

2. Ипотеку можно оформлять в случае, если

| Положительные | Кол-во | Нейтральные | Кол-во | Негативные | Кол-во |

| есть постоянная работа | 3 | необходима квартира | 4 | нет необходимой суммы для покупки квартиры | 15 |

| есть уверенность в будущем (банковской системе/ государстве/ работе) | 9 | необходимо расширить площадь | 1 | готов отдавать большую часть семейного бюджета | 1 |

| имеет стабильный хороший доход | 18 | нет возможности накопить | 1 | ||

| все документы в порядке | 2 | ||||

| Итого: | 32 | Итого: | 5 | Итого: | 17 |

Во втором предложении наиболее частотными являются окончания «имеет стабильный хороший доход», «нет необходимой суммы», «есть уверенность в будущем (банковской системе/государстве/работе)», «необходима квартира».

В отличие от первого предложения, во втором преобладают положительные окончания.

3. Мои знакомые считают, что ипотека

| Положительные | Кол-во | Нейтральные | Кол-во | Негативные | Кол-во |

| возможность решить жилищные проблемы | 11 | неактуально | 2 | недоступна | 4 |

| кабала | 16 | ||||

| обременяющие обязательства | 7 | ||||

| ужас | 2 | ||||

| петля на шее | 2 | ||||

| обман | 3 | ||||

| невыгодна | 2 | ||||

| рискованно | 1 | ||||

| Итого: | 11 | Итого: | 2 | Итого: | 37 |

В вариантах окончаний третьего предложения превалируют следующие: «кабала», «возможность решить жилищные проблемы», «обременяющие обязательства», «недоступна».

Как видно из таблицы, в третьем предложении положительные окончания значительно уступают негативным.

4. Всех людей, воспользовавшихся ипотекой, объединяет

| Положительные | Кол-во | Нейтральные | Кол-во | Негативные | Кол-во |

| стабильное материальное положение | 6 | желание улучшить свою жизнь | 3 | бремя кредита | 17 |

| покупка собственного жилья | 3 | банк | 1 | недостаток денег в семейном бюджете | 4 |

| радость от достигнутого | 1 | долговая яма | 11 | ||

| проблема | 1 | ||||

| риск | 1 | ||||

| плохое настроение | 1 | ||||

| тревога и озабоченность | 1 | ||||

| горе | 1 | ||||

| Итого: | 10 | Итого: | 4 | Итого: | 37 |

В последнем предложении наиболее частотными окончаниями является «бремя кредита», «долговая яма», «стабильное материальное положение», «недостаток денег в семейном бюджете».

В окончаниях четвертого предложения перевес в сторону негативных вариантов весьма значителен.

Итак, данное тестирование позволило выявить стереотипы относительно ипотеки, которые существуют в массовом сознании. Перечислим их.

В сознании широкой общественности вырисовывается следующий образ потребителя ипотеки: это человек, который имеет стабильный хороший доход, но при этом он не может сразу купить квартиру. Купив жилье в кредит, он становится заложником банка/ситуации, должником.

Отметим, что в окончаниях респондентов встречается слово «малоимущий». Как известно, малоимущими являются те граждане, доход которых ниже величины прожиточного минимума, установленного в регионе. В Омске прожиточный минимум для трудоспособного населения составляет 4801 рубль (данные за второй квартал 2008 года). Организации, выдающие ипотеку, не рассматривают в качестве заемщиков граждан или семьи, чей доход находится в пределах этой цифры. Таким образом, слово «малоимущий» не может быть соотнесено с образом потребителя ипотеки. Видимо, такое представление может говорить о том, что общественность все еще недостаточно информирована об ипотечном кредитовании.

По-мнению большинства респондентов, для оформления ипотеки важны следующие обстоятельства: стабильный хороший заработок, отсутствие необходимой суммы, уверенность в будущем (банковской системе государстве работе), отсутствие квартиры.

В сознании большинства людей ипотека ассоциируется с кабалой и обременяющими обязательствами. В то же время, ипотеку рассматривают как возможность решить жилищные проблемы, но при этом говорят о ее недоступности.

Семья, купившая жилье с помощью ипотеки, оказывается затянутой в долговую яму и несет на себе бремя кредита. Несмотря на то что члены семьи обладают стабильным материальным положением, они испытывают недостаток денег в собственном бюджете.

По нашему мнению, появление в окончаниях предложений слов «стабильный», «уверенность», «дураком», «рискованно» связано с финансовым кризисом.

Окончания «имеет стабильный хороший доход» доминируют в первых двух предложениях, это говорит о том, что в массовом сознании уровень дохода является важнейшим параметром для рассмотрения ипотеки. Такое понимание является правильным, поскольку отражает действительную ситуацию.

Вывод: как мы и предполагали, в массовом сознании преобладают отрицательные стереотипы относительно ипотеки.

Это наиболее заметно, если суммировать количественные показатели полученных данных: положительные ассоциации (30) и окончания (73) – 103, нейтральные (13+13) – 26, негативные (37+119) – 156.

«Мозг человека устроен так, что у клиента отрицательные стереотипы почти всегда преобладают над положительными стереотипами».

Для достижения желаемых результатов необходимо корректировать отрицательные стереотипы и усиливать положительные. Эти рекомендации нередко учитываются авторами при составлении рекламных и PR-сообщений.

Изучая приемы и способы речевого воздействия, следует помнить, что достижение перлокутивного эффекта во многом зависит от выбранных каналов распространения рекламного сообщения.

1.4 Средства распространения ипотечной рекламы

В процессе рекламной коммуникации каналы распространения рекламы занимают наиболее важное место, поскольку именно они позволяют доносить рекламную информацию до аудитории. Реклама распространяется по разным каналам: в прессе, на телевидении, на радио, на транспорте, с помощью средств наружной рекламы и другое. Организации, предлагающие ипотечные кредиты, часто снабжают потенциальных клиентов собственными печатными рекламными изданиями, такими как проспект, буклет, каталог.

В данном параграфе рассматриваются наиболее популярные средства распространения ипотечной рекламы, а именно: печатная реклама, реклама в прессе и наружная реклама.

1.4.1 Печатная реклама

Печатная реклама – одно из важнейших средств распространения рекламной информации об ипотечном кредитовании. Она способна дать подробные разъяснения и исчерпывающие описания.

В печатной рекламе визуальным и вербальным способами продвигают информацию о возможностях приобретения жилья с помощью ипотеки. Для повышения привлекательности печатной продукции используются красочные иллюстрации домов и квартир, фотографии счастливых заемщиков, наглядно изображается весь сценарий ипотечной сделки.

К печатной рекламе относят:

· Каталоги

· Проспекты и брошюры

· Буклеты

· Плакаты

· Рекламные листовки

· Рекламно-подарочные изделия

Каталог – печатное издание, содержащее систематизированное представление всей ипотечной сделки. Каталоги выпускаются обычно раз в год. Они содержат полезную информацию для потенциального клиента и могут быть использованы в качестве справочника.

Главное преимущество каталога – возможность презентовать полную информацию о том, что такое ипотека, о возможных ее видах, об условиях предоставления ипотечного кредита, о том, как решить жилищный вопрос.

Из банковских каталогов можно узнать подробную информацию обо всех финансовых продуктах и услугах банка, в том числе ипотеке. Ярким примером служит красочно иллюстрированный каталог банка УРАЛСИБ. Здесь помимо информации о кредитных картах, паевых фондах, сведений для малого бизнеса, потребительских кредитах и автокредитах, содержится информация об ипотеке. Каталог УРАЛСИБ банка нельзя назвать классическим, он представлен в виде журнала, который отвечает читателям на ряд вопросов: *Что такое ФК «УРАЛСИБ»? Что лучше: кожа или пластик? Можно ли купить все в кредит? Выгодно ли жить в кредит? Как решить квартирный вопрос в разумные сроки? Какой автомобиль Вам больше всего подходит?

В разделе «Ипотека» приводятся факты из истории ипотеки, подробно описываются этапы ипотечного кредитования, разъясняя каждый шаг, который должен сделать заемщик, содержится информация о видах кредита и условиях его предоставления.

Проспекты и брошюры – небольшого объема печатные издания, посвященные рекламированию только ипотечного кредитования (в то время как каталог содержит информацию обо всех предоставляемых финансовых услугах и продуктах). Их главное преимущество заключается в возможности описать и проиллюстрировать ипотечное кредитование в более подробной форме, нежели в каталогах ипотечной продукции.

Буклет – малоформатное издание, сложенное в «гармошку». Рекламные буклеты, посвященные ипотеке, не отличаются разнообразием объемов и размеров; практически все буклеты издаются на листе форматом А4, состоят из 6 страниц. Буклет – один из самых распространенных видов рекламы при продвижении ипотеки.

Плакат – крупноформатное издание, в большинстве случаев с односторонней печатью. Значительный рисунок или фотоиллюстрация сопровождаются крупным рекламным заголовком-слоганом, который образно или в сжатой форме отображает основную идею рекламы. Например, *Не тяните кота за хвост, обращайтесь! (Омское ипотечное агентство). На плакате помещен крупный рисунок кота с неестественно большим хвостом.

Основа рекламного плаката – остроумная художественная композиция и краткий текст, играющий по отношению к иллюстрациям вспомогательную роль.

Рекламные листовки – малоформатные издания, в которых текст с иллюстрацией размещены на одном листе. Относится к средствам оперативной рекламы.

К средствам печатной рекламы относятся также рекламно-подарочные изделия (фирменные календари, деловые ежедневники, записные книжки, поздравительные и рекламные открытки и т.д.). «Они являются очень эффективным видом печатных рекламных материалов, потому что обладают высокой проникающей способностью» [Дурович 2005: 422].

Анализ видов печатной рекламы был бы неполным без изучения жанровых форм. Они будут рассмотрены на примере текстов ипотечной рекламы ниже.

1.4.2 Реклама в прессе

Реклама в прессе – одно из наиболее часто используемых средств распространения рекламной информации. К ней прибегают как недавно образовавшиеся фирмы, так и крупные предприятия с солидным опытом работы и устойчивым контингентом клиентов. Она является одной из самых эффективных средств распространения рекламы, поскольку обладает такими качествами, как высокая оперативность и повторяемость.

По мнению В.А. Естафьева и В.Н. Ясонова, реклама в газетах — самый популярный вид рекламы в прессе, так как газета — идеальный рекламоноситель для компании, которая хочет выйти на массовую аудиторию [Естафьев, Ясонов 2005: 432]. Главная черта газет – оперативность, так как, в первую очередь, перед ними стоит задача – сообщение новостей.

«Ведь газеты являются по-настоящему массовым средством информации, проникая во все сегменты общества. В то же время местные газеты обладают возможностью локального охвата конкретного региона, что удобно для распространения рекламы на определенном рынке».

Реклама в прессе включает в себя самые различные материалы. Их можно подразделить на две основные группы: рекламные объявления и публикации обзорно-рекламного характера (статьи, репортажи, обзоры, несущие иногда косвенную рекламу).

Рекламу в газете можно классифицировать по разным принципам. Например, авторы многих учебников по рекламе предлагают разделение газетной рекламы на два вида: рубричную и макетную.

Рубричная реклама, или специализированная — та часть газетной рекламы, которая специально рассортирована и опубликована в виде самостоятельного раздела газеты/журнала, располагаясь внутри него по темам. По жанру исполнения рубричная реклама ближе всего к объявлению.

Макетная реклама может иметь произвольные размеры и форму и располагаться на любой, а не только рекламной, полосе газеты/журнала.

Известный специалист по рекламе А.Н. Назайкин подразделяет газетную рекламу на иные виды: модульное и строчное объявление, рубричная реклама.

Модульное объявление - сообщение, занимающее определенную стандартную площадь, — модуль. Оно может быть заключено или не заключено в рамку, иметь текстовое и/или иллюстрационное наполнение.

В свою очередь, модульное объявление может быть двух видов: традиционное и редакционное.

Традиционное объявление представляет собой горизонтальный или вертикальный прямоугольник, который может быть заключен в рамку, содержит рекламный текст, реквизиты рекламодателя, а также часто – иллюстрацию. *ИПОТЕКА нет ничего проще. 372-372 консультационный центр ОАО «Омск-Банк». Текст заключен в рамку и содержит фотоиллюстрацию с изображением комнаты.

Редакционное объявление - это сообщение рекламодателя, выполненное в виде газетной публикации, его форма и содержание зависят от издания, в котором оно напечатано. Оно должно содержать черты, которые позволяли бы отличить его от журналистских материалов. В частности, выделятся шрифтом, рамками, помечаться специальным значком. Рассмотрим пример ипотечной рекламы - отрывок редакционного объявления.

Решить жилищный вопрос помог ипотечный кредит.

Еще недавно о собственной квартире я мог только мечтать. Так сложилось, что уже 15 лет работаю на Севере «вахтовиком». Месяц дома – месяц в разъездах. Четыре года назад я развелся с женой, оставил ей и дочке квартиру, а сам стал скитаться по знакомым, родственникам, съемным квартирам…

Текст выделен рамкой и содержит логотип компании-рекламодателя, адрес и телефон.

1.4.3 Наружная реклама

Неопровержимым преимуществом наружной рекламы является, прежде всего, то, что она хорошо заметна окружающим, привлекает большое количество людей. Также к числу сильных сторон наружной рекламы можно отнести ее запоминаемость, ненавязчивость и мобильность (ее можно разместить почти в любом месте улицы).

Однако наружная реклама имеет серьезные недостатки:

- ограниченность зоны видимости;

- влияние рекламы очень кратковременно;

- на восприятие ее аудиторией влияют множество факторов: скорость движения пешеходов и транспорта, освещение в разное время суток и даже настроение людей;

- сложно измерить количество людей, видевших рекламу и проанализировать ее эффективность;

К техническим недостаткам можно отнести следующие:

- плакаты портятся под воздействием дождя, ветра, солнца, а в ряде случаев рекламные конструкции страдают от рук вандалов;

- непросто найти место, где рекламная конструкция не только впишется в городской пейзаж, но и будет видна среди других конструкций.

Основные виды рекламных конструкций в наружной рекламе, которые задействованы в распространении ипотечной рекламы:

Щиты - двусторонние или односторонние (плоские или объемные) конструкции, устанавливаемые на земле или асфальте;

Роллерные установки - конструкции, на одной стороне которых можно поставить 4 — 5 изображений;