Реферат: Становление и история российского рынка ценных бумаг

План

|

Стр. |

||

| Введение |

…2 |

|

| 1. | Исторические этапы развития рынка ценных бумаг |

…2 |

| 2. | Формирование рыночных отношений в России – предпосылка создания рынка ценных бумаг |

…6 |

| 3. | Проблемы становления и развития в 1991-1992 гг. |

…15 |

| 4. | Новые направления развития рынка ценных бумаг в 1993-1994 гг. |

…19 |

| 5. | Вопросы совершенствования рынка ценных бумаг |

…23 |

| Используемые источники |

…28 |

Введение

Для Российской Федерации, осуществляющей рыночные преобразования, актуальны вопросы построения рынка ценных бумаг с использованием отечественного и мирового опыта, структур и методов, применявшихся в разное время. Ценные бумаги имеют длительную историю. Первая в мире фондовая биржа, созданная для организованной торговли ценными бумагами, появилась в Лондоне в 1773 г. и явилась одним из проявлений промышленной революции и зарождающихся новых производственных отношений в экономической сфере. По мере того как капиталистические отношения становились господствующей формой организации экономического механизма, фондовые биржи получали все большее развитие, и вслед за появлением в Англии они возникли в США, Германии, Франции и позже в России.

Рассматривая в историческом аспекте рынок ценных бумаг в нашей стране, следует отметить, что он существовал в дореволюционный период (до 1917 года), затем в период НЭПа в конце 20-х годов, а также и в последующий период, но в довольно суженном и урезанном виде.

История возникновения и развития российского фондового рынка восходит к 90-м годам XIX века – к моменту, когда появляется первые фондовые биржи, деятельность на фондовом рынке приобретает организованный характер, формируется институциональная инфраструктура, а рынок ценных бумаг начинает приобретать довольно важную и значимую роль в функционировании экономического механизма страны. Наглядным свидетельством тому может служить тот факт, что к началу XX века в России на совершении сделок с фондовыми инструментами специализировалось около 70 бирж, а стоимость ценных бумаг, эмитированных российскими акционерными компаниями, обществами, государством и органами местного самоуправления, оценивалась в 21,2 млрд.рублей (только за 1908-1912 гг. эмиссия ценных бумаг увеличилась почти в 1,5 раза). Развитие российского фондового рынка отвечало общепринятым нормам и принципам организации рынка ценных бумаг и протекало в русле общемировых тенденции. Во многом благодаря этому фондовые ценности российских эмитентов (в частности, государственные ценные бумаги) получили широкое распространение за рубежом и были включены в копировальные листы на крупнейших фондовых биржах мира, таких как Парижская, Лондонская, Франкфуртская и другие.

1. Исторические этапы развития рынка ценных бумаг

Рассматривая в историческом аспекте рынка ценных бумаг в нашей стране, следует отметить, что он существовал в дореволюционный период (до 1917 г.), затем в период НЭПа в конце 20-х гг., а также и в последующий период, но в довольно суженном и урезанном виде. Все эти этапы существенно различаются определенной спецификой, дифференциацией и глубиной рассматриваемой категории.

Развитие капитализма в России в конце XIX в. было ускорено отменой крепостного права в 1861 г., которая подтолкнула к созданию качественно новых товарно-денежных отношений, а также к расширению внутреннего рынка на базе капиталистических отношений. Однако и до этого периода, можно сказать, существовал рынок ценных бумаг – в виде государственных облигаций. Развитие капитализма, особенно создание акционерных обществ на его поздней стадии развития в России, привело к широкому выпуску акций, т.е. к расширению рынка ценных бумаг за счет движения как акций, так и государственных облигаций. Все это заставило создать соответствующие организационные механизмы функционирования рынка ценных бумаг. При этом был широко заимствован зарубежный опыт, так как в экономике дореволюционной России иностранный капитал занимал довольно заметное место.

Покупка и продажа ценных бумаг осуществлялись в основном через фондовые биржи и Центральный (государственный) Банк России. Оборот акций в основном происходил через три фондовые биржи – Санкт-Петербурга, Москвы и Гельсингфорса. Продажа и реализация государственных облигаций производились, главным образом, через Государственный банк, но при довольно активном посредничестве коммерческих банков и других кредитных институтов. Покупателями акций были в основном российские частные предприятия, компании, кредитно-финансовые институты (банки, страховые компании), состоятельные слои населения, иностранные юридические и физические лица. То же самое можно сказать и о покупках государственных облигаций.

До конца XIX в. в России не было ни одной фондовой биржи. Сделки с ценными бумагами осуществлялись на товарных биржах в соответствии с правилами биржевой торговли товарами. В России существовала 21 товарная биржа, а фондовые операции осуществлялись на семи: Петербургской, Московской, Варшавской, Киевской, Одесской, Харьковской и Рижской. Ведущей была Петербургская биржа. На ней осуществлялись сделки с наибольшим числом бумаг, а их курсы принимались другими биржами как определяющие.

На некоторых биржах проводилась самостоятельная котировки ценных бумаг лишь местных акционерных компаний. Официально на таких биржах осуществлялись лишь две основные операции с частными ценными бумагами: подписка на новые выпуски этих бумаг; покупка и продажа их за наличные. С возникновением коммерческих банков ссудные операции под залог ценных бумаг перешли к ним. Торговля же акциями и паями на срок могла вестись лишь нелегально – во вне официальной биржи либо на ней, но, в замаскированном виде. Сделки на срок не охранялись законом, что делало их рискованными. Биржи же лишались одной из важнейших операций, в результате чего, в частности, страдала котировка частных бумаг.

В марте 1883 г. были утверждены первые «Правила для сделок по покупке и продаже фондов и акций» на бирже. Однако имелись в виду исключительно сделки за наличные. Сделки с частными ценными бумагами были разрешены лишь законом 8 июня 1893 г. Покупка акций не за наличные деньги и поставка их на срок и по определенной цене перестали рассматриваться как противозаконные. Этим законом были приняты меры по упорядочению биржевой торговли, в частности торговли ценными бумагами: введены некоторые ограничения в праве производить операции на бирже без посредничества маклеров, книги маклеров были подчинены ревизии Министерства финансов, а сам министр имел право увольнять маклеров с должности в случае обнаружения злоупотреблений.

Представление частных ценных бумаг на биржу и порядок их биржевой котировки определялись исключительно правилами каждой биржи.

На ведущей (Петербургской) бирже в 1888 и 1892 гг. котировались акции соответственно 24 и 32 акционерных обществ и облигации 5 компаний. Котировка частных ценных бумаг осуществлялась по инициативе правления компании, просто группы акционеров или банка. Для этого они должны были обратиться к биржевому комитету с заявлением, при котором прилагали устав общества, образец бумаги и отчет за последний год. Однако в 1890-х гг. допускались к котировке и бумаги только образовавшихся компаний. В этом случае требовалось еще подтверждение сбора всей суммы капитала. Не допускались к котировке бумаги тех акционерных компаний, капитал которых был менее 500 тыс.руб. Ограничение суммы акционерного капитала объяснялось как мера против захвата компании путем скупки большинства ее акций на бирже в ущерб интересов прежних владельцев. Считалось, что капитал в 250-300 тыс.руб. легко может попасть в одни руки.

Из 100 членов биржи лишь 8 представляли операции с ценными бумагами. Поэтому назрела необходимость выделения фондовой торговли и создания Фондового отдела. Благодаря этому ограничивался круг лиц, которые могли заниматься биржевыми операциями. Члены Фондового отдела делились на членов-посетителей и действительных членов. И те, и другие должны были иметь промысловые свидетельства первого разряда и уплачивать сбор за право посещать биржевые собрания. Но участвовать в биржевой торговле и заключать биржевые сделки могли лишь последние. Только сделки между действительными членами (или через их посредство), притом заключенные в самом биржевом собрании, признавались «биржевыми сделками» с рядом вытекающих отсюда важных последствий» в том числе фиксированием их в котировочном бюллетене. При этом упрочивалось и положение на бирже акционерных коммерческих банков и банковских домов, а также улучшался состав маклеров. Теперь они являлись действительными членами Фондового отдела. Их деятельность обеспечивалась денежными залогами. Сохранялось введенное в 1893 г. подчинение маклеров административной власти министра финансов. Сделки за собственный счет им запрещались. Но они получали право выполнения приказов на продажу и покупку ценных бумаг, исходящих и не от членов биржевого общества. 10 января 1901 г. были утверждены подробные «Правила для фондового отдела Петербургской биржи», а также «Инструкция котировальной комиссии» и «Правила о допущении бумаг к котировке в Фондовом отделе Петербургской биржи». Правилами был установлен порядок, при котором для введения акций в котировку требовалось ходатайство правления данной компании, основывающееся на постановлении общего собрания акционеров.

В ноябре 1907 г. биржевое законодательство было дополнено новыми «Правилами для сделок по покупке и продаже иностранной валюты; фондов и акций на Петербургской бирже», касающимися только техники операций с акциями.

В начале XX в. Петербургская биржа ограничивала котировку многих российских компаний. К котировке, например, на Петербургской бирже не были допущены бумаги сахарных предприятий, химических акционерных предприятий. Из 73 каменноугольных и горных предприятий с капиталом около 200 млн. руб. в бюллетене Петербургской биржи значились лишь 13 с основным капиталом в 45,6 млн. руб.; из них реально котировались лишь 3-4. Зато бюллетени Брюссельской и Парижской бирж пестрели акциями этих предприятий. В бюллетене Петербургской биржи были отмечены лишь 15 мануфактурных предприятий с основным капиталом в 82,9 млн. руб., между тем как в России, в то время насчитывалось 280 акционерных мануфактурных предприятий, с основным капиталом в 620 млн. руб. В действительности на бирже совершались сделки лишь с акциями 7-8 мануфактурных предприятий. Петербургский биржевой оборот не принимал также ценностей писчебумажных и разных других предприятий.

Т.о. в 1912 г. в биржевой оборот входили лишь акции 173 предприятий, между тем как в официальном бюллетене насчитывалось 295 предприятий. Определить действительную сумму биржевых оборотов представлялось невозможным, т.к. на Санкт-Петербургской бирже не регистрировались количество и сумма сделок.

На Московской фондовой бирже происходили обороты с большинством бумаг, находящихся на Петербургской бирже. Но число допущенных к котировке акций промышленных предприятий было также весьма ограничено, что объяснялось большой разборчивостью Московского биржевого комитета при допущении к котировке на бирже новых промышленных ценностей. Особенно большое значение имела Московская биржа для акций железных дорог и земельных банков, для государственных ценных бумаг с определенной доходностью. При реализации государственных займов большая часть приходилась на Московскую биржу.

В июле 1914 г. крупные российские биржи (Петербургская и ряд других) прекратили операции, что сделало невозможным в капиталистических условиях нормальное образование цен на процентные и дивидендные бумаги. Операции с ними оказались дезорганизованными.

Фондовый отдел Петроградской биржи был официально открыт 24 января 1917 г. Однако нестабильная политическая обстановка в стране привела к тому, что биржа просуществовала всего месяц. Первые дни Февральской революции были последними днями Петроградской Фондовой биржи. 24 февраля отметилось падение курсов некоторых ценных бумаг, 27 февраля было принято решение не производить биржевые сделки, а 3 марта биржа была закрыта официально и окончательно.

Уровень развития рынка ценных бумаг в России по своим масштабам и глубине операций значительно отставал от западных стран, прежде всего от Германии, Франции, Англии, США. Более того, на российском рынке ценных бумаг было мало выпусков облигаций предприятий и компаний. Своего апогея рынок ценных бумаг России достиг к 1914 г. После революции, гражданской войны и проведенной всеобщей национализации средств производства рынок ценных бумаг как таковой прекращает свое существование.

В период НЭПа начинается некоторое оживление рынка за счет выпуска государственных облигаций и незначительной части акций в системе разрешенного частного сектора. Это объясняется тем, что экономика принимает рыночный характер и начинает функционировать относительно разветвленная частная система, которая, кроме государственного банка, была представлена акционерными, кооперативными, коммунальными, сельскохозяйственными региональными банками, кредитной кооперацией, обществами взаимного кредита и сберегательными банками. Кроме того, в экономике в тот период сравнительно широко использовался иностранный капитал.

Однако рынок ценных бумаг в период НЭПа носил весьма ограниченный характер в отличие от дореволюционного. В основном это было связано скорее с распределительным, чем с покупательным и мобилизационным аспектом ценных бумаг, так как не было фондовых бирж или самого рынка, где свободно покупались и продавались ценные бумаги. В основном акции распределялись как между различными организациями, так и между владельцами того или иного предприятия и банков. Таким образом, произошло как бы сужение размеров и функций рынка ценных бумаг. В результате этого экономика лишилась дополнительного мобилизационного инструмента в получении денежных средств.

Период так называемой индустриализации и коллективизации привел к ликвидации коммерческого кредита, реформированию многих кредитных институтов, к широкой централизации банковских ресурсов в руках Госбанка и отраслевых банков, и к ограниченному механизму рынка ценных бумаг в виде выпуска государственных займов. Причем обращение государственных займов носило добровольно-принудительный характер и таким образом, они размещались в основном среди населения. До Великой Отечественной войны, а также в первые послевоенные годы до конца 50-х гг. это были выигрышные займы с последующим периодическим погашением облигаций. Главная цель их состояла в дополнительной мобилизации денежных средств населения в народное хозяйство СССР для восстановления его после войны и в последующем для реализации различных крупных инвестиционных промышленно-технических проектов.

Однако в конце 50-х стало очевидным, что государству весьма сложно одновременно выпускать займы и оплачивать их населению. Поэтому был прекращен выпуск таких займов, а выплаты по ним заморожены на довольно длительный период. Единственным видом ценных бумаг остался так называемый Государственный 3%-ный выигрышный займ, который продавался и покупался населением через систему сберегательных касс. Таким образом произошло еще большее сужение рынка. Правда, по замороженным займам в течение 70-80-х гг. эпизодически происходило погашение так называемых займов военных лет, займов восстановления и развития народного хозяйства. Однако задолженность государства населению по ним продолжает сохраняться и в настоящее время.

Таким образом, ликвидация подлинного рынка ценных бумаг в советский период была обусловлена в основном развитием командно-административной системы управления, заменившей рыночные отношения. Это нанесло определенный ущерб экономике, лишив ее дополнительного канала денежных ресурсов путем выпуска различных видов ценных бумаг. Другой причиной отсутствия такого рынка было полное огосударствление средств производства, что объективно лишало существование альтернативных видов собственности, и, прежде всего, акционерной, которая служит реальной основой формирования рынка ценных бумаг (за счет акций). Перевод мобилизации денежных ресурсов только на госзаймы был довольно ограниченным инструментом и реализовался исключительно под воздействием командно-административной системы без должной эффективности и гибкости. Это обусловило объективное отставание нашей экономики во многих областях и прежде всего в научно-технической области по сравнению со странами Запада.

2. Формирования рыночных отношений в России – предпосылка создания рынка ценных бумаг

Процесс перехода от командно-административной системы к так называемой рыночной экономике представляет собой этап обновления всей экономики, всех экономических и социальных структур в стране. Сама рыночная экономика может и должна базироваться на пяти рынках, составляющих основные звенья рыночной экономики. Она должна включать в себя рынок средств производства, предметов потребления, рабочей силы, рынок капитала и рынок недвижимости, включая землю. Все эти рыночные элементы должны быть тесно связаны между собой и взаимодействовать, что позволит создать общенациональный рынок. Однако создание подлинного рынка возможно при одном главном условии – существовании альтернативных видов собственности, которая включала бы в себя государственную собственность, коллективную акционерную, коллективную кооперативную и частную. В свою очередь для формирования рынка капитала и его элемента – рынка ценных бумаг необходимы также соответствующие условия.

Поэтому понятия «рынок капиталов» и «рынок ценных бумаг», принятые в капиталистических странах, больше соответствуют формированию аналогичных понятий для России, чем понятия «денежный», «кредитный» и «финансовый» рынок, получившие широкое распространение в наших средствах массовой информацией и в ряде официальных документов.

Свободные денежные средства предприятий и населения, базирующиеся на альтернативной собственности (акционерной, кооперативной, индивидуальной), действующие в рамках рыночного механизма, конечно, представляют капиталы. Их основным критерием должна стать выгодность приложения и конкурентоспособность. Поэтому понятие «ссудный фонд страны» по существу должно быть заменено; понятием «рынок капитала». И если еще боятся назвать вещи своими именами, а «рынок капиталов» пытаются заменить в литературе понятием «денежного» или «кредитного рынка», то, очевидно, еще действует консервативное командно-административное мышление или ряд авторов не знакомы с мировым опытом.

Рынок капиталов представляет собой важный канал финансирования экономики, дополняющий собственные денежные средства предприятия и бюджетные ассигнования. Рынок капиталов и его часть – рынок ценных бумаг – важнейшие элементы формирования регулируемой рыночной экономики, которая должна получить развитие в ближайшие годы в нашей стране. В настоящее, время такой рынок капиталов пока не сложился, он находится в стадии формирования и уже существующего отдельные разрозненные элементы. Так, в предшествующие годы предприятия начали выпуск акций, выпускаются государственные ценные бумаги, действуют новая банковская система, а также некоторые другие кредитно-финансовые учреждения, страховые компании, инвестиционные фонды.

Однако полнокровное подлинное функционирование рынка капиталов зависит от других более важных факторов. В настоящее время на пути создания такого рынка пока существует, пожалуй, больше препятствий, чем благоприятных условий и обстоятельств. В последние годы создается прогрессивная воспроизводственная структура, базирующаяся на подлинной самостоятельности предприятий и самофинансировании.

Формирование или движение рынка капиталов будет определяться кардинальными изменениями в сфере производства и реорганизации экономического механизма на базе рынка. Основными условиями такой реорганизации стала ликвидация отраслевых министерств и ведомств, создание рынка средств производства, сырья и материалов, пересмотр цен, формирование альтернативных видов собственности. В этих условиях сами предприятия, промышленность, транспорт, сельское хозяйство и прочие сферы экономики должны определять дополнительные потребности в денежных средствах как через рынок капиталов, так и рынок ценных бумаг. Эта сфера обращения должна развиваться в зависимости от объективных потребностей воспроизводства.

До 1992 г. картина формирования рынка капиталов искажалась отсутствием должной мобильности предприятий из-за сохраняющихся командно-административных методов, жесткими бюджетно-налоговыми рычагами, неэффективностью банковских кредитов, государственным распределением и перераспределением материальных ресурсов. Без устранения этих негативных факторов все мероприятия по созданию рынка носили формальный, неэффективный и декларативный характер. При создании рынка возникает вопрос, какой должна быть его оптимальная структура. Известно, что в практике капиталистических стран рынок капиталов определяется двумя основными признаками – временным и институциональным.

Первый признак означает, что рынок делится на два основных элемента: денежный рынок (рынок краткосрочных капиталов или денежных средств, выступающих в платежных средствах) и рынок среднесрочных и долгосрочных капиталов (или денежных средств), представляющих инвестиционный фактор в развитии экономики. Что касается второго признака, то здесь необходимо использование мирового опыта, прежде всего США, где сложилась, наиболее гибкая, разветвленная и многоступенчатая структура рынка капиталов.

Структура рынка капиталистических стран в институциональном понимании складывается, прежде всего, из кредитно-финансовых институтов (банков и других учреждений) и рынка ценных бумаг, который в свою очередь разделяется на внебиржевой оборот (новые эмиссии ценных бумаг) и фондовую биржу. При этом в капиталистических странах существуют некоторые различия. Так, в США преобладают частные кредитно-финансовые институты (акционерные), а в странах Западной Европы и в Японии наравне с частными большое место занимают полугосударственные, государственные и кооперативные кредитно-финансовые учреждения.

В институциональной структуре рынка в бывшем СССР был лишь один элемент – банковская система, весьма ограниченная и неэффективная. Для полноценного функционирования рынка нужна была не только сама банковская система, а ее дальнейшая реорганизация и принятие новых законов о Центральном банке и создании новой банковской системы. Первой попыткой создания рыночных отношений в банковской сфере была реорганизация банковской системы страны в 1987 г. Создание новых специализированных банков по существу не добавило эффективности в функционировании банковской системы, так как оно проводилось при отсутствии закона о собственности. Новые банки оказались в орбите абстрактной государственной собственности, т.е. в руках той же административной системы.

Реорганизация банковской системы 1987 г. носила скорее негативны, чем позитивный характер, так как проводилась она весьма торопливо и при отсутствии самой концепции перестройки новых рыночных механизмов. Негативная сторона выразилась прежде всего в том, что по существу было создано несколько банков, а монополия трех банков заменена монополией шести, в результате чего возникла отраслевая концентрация банковских ресурсов по ведомственному признаку. Опять, как прежде, предприятия стали закрепляться за банками, не имея альтернативы при выборе кредитного учреждения. Специализированные банки вновь олицетворяли всего лишь государственную абстрактную собственность и представляли тех, кто проводил эту реорганизацию, т.е. сложившийся банковский аппарат.

По существу реорганизация носила административный характер ради реорганизации, а не ради достижения эффективного использования денежных ресурсов. Спецбанки продолжали осуществлять распределение ресурсов по вертикали между своими клиентами. В результате этого не было альтернативы выгодному помещению кредитных ресурсов. Банки, как и раньше, проводили финансовое обслуживание и субсидирование предприятий и отраслей, продолжая сокрытие их низкой ликвидности и платежеспособности. Спецбанки не создали условий для развертывания денежного рынка и торговли кредитными ресурсами, но использовали при этом систему искусственных поборов с предприятий и населения.

В результате реформы 1987 г. банковский аппарат вырос, а банки повели войну между собой за раздел многочисленных текущих и ссудных счетов. Головной банк страны – Госбанк – продолжал функционировать как орган правительства, тогда как мировая практика показывает, что он должен быть независимым органом и строго следить за ограничением правительственных амбиций, ведомств и госпредприятий в области расходов и излишней денежной массы в стране. Более того, Госбанк должен регулировать кредитные ресурсы других банков путем ужесточения процентных ставок и ограничения кредитных резервов. В этом смысле создание в 1988-1989 гг. отраслевых коммерческих банков без такого регулирования мало что дало с точки зрения рационального воздействия кредитной системы в целом на экономику. Кроме того, банк может быть действительно коммерческим, если он прежде всего будет базироваться на вексельном обращении. Вексельный оборот – это картина финансового состояния предприятия путем движения векселя от него самого к коммерческому банку, а затем к учету его в Центральном Банке.

Созданные коммерческие банки должны в определенном объеме хранить резервы в Госбанке (как это принято в западных странах), тогда возможно подлинное кредитное регулирование, приостановка кредита в случае неэффективных действий предприятий. Кроме того, должна быть определенная связь между предприятием и банком по линии взаимного владения ценными бумагами, тогда возможна взаимная эффективность и ответственность кредита. Поэтому до конца 1990 г. отношения банков с предприятиями носили не столько объективный экономический характер, сколько административный.

До конца 1990 г. в целом наша кредитная система, подогнанная под административную систему, продолжала оставаться примитивной, если учесть, что страховые учреждения СССР, располагающие долгосрочными резервами, продолжали находиться вне сферы кредитной системы и действовали обособленно. Другим доказательством этого может служить тот факт, что Государственный (или Центральный) банк до проекта закона 1990 г. не осуществлял учета вексельного обращения, не хранил резервы других банков у себя и, таким образом, не производил их регулирование, не определял процентную ставку для других банков, а также не осуществлял покупку и продажу государственных ценных бумаг другим кредитно-финансовым институтам.

Большое значение при дальнейшей реорганизации банковской системы имело соотношение между налоговыми ставками на прибыль предприятия и процентами, взимаемыми банками. Высокий уровень и тех и других может поставить предприятия в довольно тяжелое финансовое положение. Поэтому необходим гибкий механизм реагирования между финансовой и кредитной системами, позволяющий иметь объективную эластичную основу такого соотношения между налоговой и банковской процентными ставками. Кроме того, банки, должны в ряде случаев сами заниматься реорганизацией промышленности и других отраслей, если какая-то часть предприятий оказывается нерентабельной. Такая практика широко используется в западных странах. Использование опыта западных стран, бесспорно, может повысить эффективность целей кредитной системы. Однако это зависит также от применения прогрессивных, новых форм хозяйствования в стране. Поэтому финансовое оздоровление экономики в определенной степени зависело также и от кардинальной реорганизации кредитной системы страны.

До 1990 г. были сделаны первые попытки создания отдельных элементов рынка ценных бумаг, так как до этого времени не было свободной торговли деньгами и титулами собственности. Первые попытки создания такого рынка 1988-1989 гг. носили ограниченный характер, поскольку распределение акций осуществлялось только в пределах данного предприятия или в отношении каких-то других предприятий. Это, ограничивало свободу передвижения ценных бумаг. Кроме того, банки в основном должны сами базироваться на акционерной или кооперативной собственности или на партнерском участии. Поэтому ссудный фонд страны должен быть заменен рынком капитала, основу которого составляет, согласно мировой практике, рынок краткосрочных и долгосрочных денежных ресурсов и рынок ценных бумаг. Все мероприятия и реорганизации, проводимые с 1987 по 1990 гг. оказались не эффективными, т.к. рыночные отношения не могли развиваться в рамках существующей командно-административной системы. Поэтому банковская реформа 1987 г. и выпуск первых ценных бумаг в условиях отсутствия приватизации (акционирования предприятий) не способствовали формированию в тот период ни рынка капиталов, ни рынка ценных бумаг. Возникла объективная необходимость в дальнейшей реорганизации банковской системы и создании условий для формирования рынка ценных бумаг.

В июне 1990 г. был разработан новый проект банковской реформы. Однако этот проект, представленный правлением госбанка и Правительством до принятия Закона о Госбанке и банковской деятельности имел существенные изъяны. Он стал Законом в декабре 1990 г. с определенными модификациями, которые выразились в создании Совета Управляющих на базе Госбанка и Центральных банков республик, выходе банков из подчинения Правительству и создании новых методов, регулирующих деятельность коммерческих банков. В этой связи целесообразно проанализировать данный проект, который вводил двухъярусную систему. На первой ступени стоит Госбанк, который призван регулировать резервы других банков, на второй – коммерческие и кооперативные банки, предоставляющие кредиты.

Далее в проекте были особо рассмотрены специализированные банки, которые должны были вести деятельность на коммерческой основе. Однако они продолжали осуществлять львиную долю краткосрочного и долгосрочного кредитования, сохраняя, таким образом, монополию. Недостаток июньского проекта 1990 г. заключался прежде всего в том, что происходила перетасовка сложившейся банковской системы, но не ставилась задача создания подлинной эффективной и гибкой кредитной системы, способной аккумулировать и мобилизовать свободные денежные средства.

Согласно мировой практике, банковская система включает Центральный банк и другие организационные формы банков: большую группу коммерческих банков, сберегательных, инвестиционных, а в ряде стран – ипотечных банков. Каждое из этих учреждений выполняет свои четкие функции. Центральный банк занимается эмиссией денег, покупкой и продажей государственных ценных бумаг, регулированием кредитных резервов коммерческих и сберегательных банков. Коммерческие банки занимаются аккумуляцией денежных средств компаний и предприятий, части населения, осуществляют коммерческие и краткосрочные кредиты. Сберегательные банки, занимаясь аккумуляцией денежных сбережений населения, вкладывают свои средства в основном в государственные ценные бумаги. Инвестиционные банки осуществляют в основном посреднические операции по размещению ценных бумаг и консультативные функции для промышленности.

Наша банковская система как элемент кредитной системы должна состоять из Центрального (Государственного) банка, группы коммерческих и сберегательных банков, а в дальнейшем, с началом выпуска предприятиями акций и облигаций, – инвестиционных банков, которые занимались бы размещением иных бумаг. При этом должна быть четко определена линия собственности в отношении каждого действующего банка (государственная, кооперативная, акционерная). Особо следует остановиться на деятельности Центрального банка. Его функции должны были быть расширены за счет учета вексельного ращения, изменения норм обязательных резервов коммерческих банков, продажи и покупки государственных ценных бумаг. С помощью регулирования кредитных резервов должна была определяться кредитная рестрикция или экспансия в зависимости от состояния экономической конъюнктуры и финансового состояния предприятий. Таким путем банковская система должна была осуществлять контроль за кредитными ресурсами не командно-административными, а экономическими методами. Таким образом, вся банковская система, как принято в мировой практике, должна находиться под денежно-кредитным контролем Центрального банка, базирующимся на экономических методах. Сам Центральный банк должен находиться под контролем либо законодательной власти, либо Правительства, как это принято в большинстве западных стран. Эта сторона как раз была учтена в новом Законе о Госбанке.

Особо следует остановиться на развитии коммерческих банков, которые представляют становой хребет, как всей кредитной системы, так и рынка капиталов. Реально они начали функционировать в 1989 г., их оборот и их количество были значительны. Оборот коммерческих банков составлял всего 3,2 млрд.руб.; а количество их достигло 200 в 1989 г.[1] Они базировались преимущественно на капитале, образованном из источников накопления предприятий и министерств, и осуществляли, в основном, прямое банковское кредитование. В то же время классическое функционирование коммерческих банков базируется исключительно на вексельном обращении, которое было необоснованно ликвидировано в СССР в 30-е гг. Хотя вексельное обращение в западных коммерческих банках, отражающее коммерческий кредит, занимает сравнительно небольшой удельный вес, оно, однако, обеспечивает контроль за деятельностью предприятий через товарный оборот. Кроме того, необходимо было также создать независимые друг от друга сберегательные банки вместо единого централизованного банка, представляющего собой по существу монополию в сберегательном деле страны. Тем более, что его придание государственному банку по существу усиливало эту монополизацию.

Другим важным элементом кредитной системы и будущего рынка капиталов в бывшем СССР должна была стать система специализированных кредитно-финансовых учреждений, которая включала бы в себя страховые компании, пенсионные фонды, инвестиционные компании, финансовые компании, предоставляющие потребительский кредит, общества или компании по кредитованию жилищного строительства. Конечно, такие учреждения могут быть созданы постепенно с развитием рыночных отношений и самого рынка капитала.[2]

До недавнего времени у нас существовали монопольные страховые учреждения (Госстрах – внутреннее страхование и Ингосстрах – внешнее страхование). В начале 90-х гг. были созданы независимые страховые общества. Предполагается в перспективе создание и других, т.к. Госстрах официально отказался от монополии на страховом рынке. В этой связи особо следует сказать об отечественных страховых учреждениях. Дело в том, что до начала 90-х гг. они не были интегрированы в кредитную систему и стояли особняком, находясь в сфере контроля Минфина, и продолжали служить для пополнения ссудного фонда страны.

На Западе страховые компании представляют собой наиболее важный инструмент мобилизации денежных средств для предоставления долгосрочных кредитов. В результате этого образуются долгосрочные денежные средства. В США свыше 80% активов компаний страхования жизни представляют долгосрочные вложения в промышленность и другие отрасли. Они дают в этой стране 30% частных долгосрочных займов в экономику. Они же являются основными покупателями облигаций частных торгово-промышленных корпораций, тогда как банкам запрещено вложение в частные ценные бумаги.

Если исходить из мировой практики, то и наши страховые учреждения должны были стать в дальнейшем важным элементом кредитной системы и в последующем взять на себя основную долю долгосрочного кредитования всех сфер хозяйства – увеличение за счет страхования накопления денежных средств для инвестирования в экономику.

Важным условием развития страхового рынка является правильное определение его цели. Если его задача заключается в перекачке излишних денежных средств предприятий и населения для покрытия нарастающего бюджетного дефицита через ссудный фонд, тогда эффективность страхового рынка будет низкой. Цель страхового рынка должна определяться инвестиционным аспектом, т.е. рынок должен стать средством мобилизации денежных накоплении для вложения в экономику при решении актуальных социально-экономических задач.[3]

Важным элементом современной кредитной системы в дальнейшем должно стать также создание пенсионных фондов, которые, как и страховые компании, аккумулируют и мобилизуют долгосрочные сбережения. Пенсионные фонды, с одной стороны, могут стать дополнительным источником к государственному пенсионному обеспечению, с другой – дополнительным источником мобилизации долгосрочных кредитных ресурсов. При этом, как принято в мировой практике, пенсионные фонды организуются на предприятиях и управляются коммерческими банками.

Средства пенсионных фондов должны быть вложены в ценные бумаги. Так, на Западе активы пенсионных фондов на 80% состоят из ценных бумаг торгово-промышленных предприятий, где 30% составляют акции. Поэтому у нас должна быть создана трехступенчатая или четырехступенчатая кредитная система с четким разграничением функций учреждений. Она, будучи главным элементом, рынка капиталов, стала бы поставщиком денежных средств для воспроизводства, базирующегося на рыночных отношениях.

Приблизительная структура кредитной системы могла бы выглядеть следующим образом (таблица 1).

Таблица 1

Структура кредитной системы России

при рыночной экономике[4]

| Вид учреждения | Структура |

Форма |

|

I. Центральный банк II. Банковская система 1. Коммерческие банки 2. Сберегательные банки 3. Инвестиционные банки 4. Ипотечные банки III. Страховые и пенсионные учреждения 1. Страховые компании 2. Пенсионные фонды IV. Специализированные институты 1. Инвестиционные компании 2. Финансовые компании 3. Общества по кредитованию жилищного строительства 4. Ломбарды 5. Прочие |

Первый ярус Второй ярус Третий ярус Четвертый ярус |

Государственная Акционерная, кооперативная Акционерная, кооперативная Акционерная |

Представленная структура может быть смещена в трехъярусную путем интегрирования страховых компаний и пенсионных фондов в специализированные институты. Важную роль приобретает то, какая форма собственности заложена в различные кредитно-финансовые учреждения. В интересах создания конкуренции на рынке капиталов нужна альтернативная собственность (государственная, акционерная, кооперативная, индивидуальная).

Вторым институционально-функциональным элементом рынка капитала является рынок ценных бумаг. Его создание – наиболее сложный процесс, так как у нас долгое время отсутствовала подлинная практика рынка ценных бумаг. Следует напомнить еще раз, что в дореволюционной России он также был развит слабо.

Без разветвленной, гибкой ступенчатой кредитной системы невозможно и развитие рынка ценных бумаг. Поэтому создание современной кредитной системы в виде различных банков, а также специализированных небанковских кредитно-финансовых институтов – важная предпосылка рынка ценных бумаг в России.

В этой сфере возникают также наиболее сложные проблемы. Обсуждая в конце 80-х гг. в средствах массовой информации вопросы создания рынка ценных бумаг, многие авторы не совсем четко определяли подлинное назначение тех или иных ценных бумаг. Акция – это титул собственности, связанный с организацией, распределением и перераспределением акционерной собственности. Поэтому в мировой рыночной практике акции служат для образования собственности. В меньшей степени они служат источником дополнительного финансирования. Главная роль в финансировании принадлежит частным облигациям, выпускаемым в виде облигационных займов корпораций. Они составляли в последнее время на Западе 50-75% всего финансирования через рынок ценных бумаг. Поэтому возникал объективный вопрос, на что делать упор при создании рынка ценных бумаг в России: на акции или облигации.

По-видимому, первоначально надо создать большой и стабильный рынок акций, осуществив акционерное финансирование при создании акционерных предприятий, а затем переход к выпуску облигаций предприятий.

Следует особо сказать об акциях с точки-зрения объективной возможности их приобретения. В начальный период акционирования широкая покупка их до 1992 г. представлялась проблематичной в связи с весьма низким товарным обеспечением потребительского рынка. Теоретически это означает, что если не происходит его насыщения товарами, то покупка ценных бумаг населением будет существенно затруднена. Дело в том, что деньги в виде сбережений сначала будут двигаться в товары и услуги, а уже затем их излишки – в ценные бумаги. Во-вторых, сбережения населения до 1992 г. носили вынужденный характер, поэтому, скорее всего сбережения населения пошли бы на потребительский рынок по мере заполнения его товарами, а не на ценные бумаги.

То, что акции занимают важное место в мобилизации сбережений населения, свидетельствует количество держателей в ряде капиталистических стран. Так, в США оно достигало в начале 90-х гг. 50 млн.чел. на 280 млн. чел. (около 20%), в Финляндии – 1 млн.чел. на общее число жителей 5 млн.[5] При обсуждении в бывшем СССР вопроса о создании рынка ценных бумаг или финансового рынка ставился также вопрос и о создании фондовой биржи. Однако практика капиталистических стран свидетельствует, что рынок ценных бумаг – это не только фондовая биржа, он делится в свою очередь на два. Первичный (новые выпуски акций и облигаций), которые свободно размещаются инвестиционными банками, банкирскими фирмами, брокерскими фирмами среди юридических и индивидуальных лиц, и вторичный (фондовая биржа), где осуществляется перепродажа ранее выпущенных ценных бумаг (старые выпуски). Поэтому при создании рынка ценных бумаг вначале. В бывшем СССР, а затем в России следовало бы четко оговорить структуру этого рынка: либо будет действовать один – в виде фондовой биржи, где будут одновременно котироваться новые и старые выпуски ценных бумаг, либо будут два рынка – по образцу западных стран.

Среди различных видов ценных бумаг большую роль играют государственные облигации. Однако этот вид ценных бумаг пока ограничен, хотя в начале 1990 г. появилось три вида новых ценных бумаг: государственные 5%-ные облигации для индивидуальных лиц, для юридических лиц и целевые государственные бумаги с оплатой товарами длительного пользования.

Особенность наших государственных бумаг до 1990 г. состоит в том, что это – выигрышные, а не процентные займы. Поэтому привлекательность их не была столь велика. Привлечение же сбережений населения и юридических лиц возможно путем распространения именно процентных государственных бумаг позволяющих покупателю ежегодно получать доход в виде процента от вложенных денежных средств. Такое привлечешь денежных сбережений способно покрывать дефицит бюджета. Однако широкое привлечение сбережений в госбумаги также зависит от степени насыщения потребительского рынка товарами.

Рассматривая проблемы формирования рынка капитала и ценных бумаг до начала 90-х гг. в России, следует отметить, что ни один рынок капитала в современных условиях не может развиваться без интеграции с мировым рынком капитала, осуществление которой ставит вопрос о допуске иностранного капитала. Такие связи позволят обеспечить приток иностранного капитала в экономику, создать условия для конвертируемости рубля, получить помощь от Международных кредитно-финансовых учреждений, особенно нового – Европейского банка реконструкций и развития для Восточной Европы.

Появление рыночных элементов в экономике России в виде альтернативных форм собственности, самостоятельных предприятий, современной кредитной системы, выпуск ценных бумаг в начале 90-х гг. означали создание реальной базы для рынка ценных бумаг в России. Формирование многоярусной кредитной системы и рынка ценных бумаг дозволит заниматься не только мобилизацией дополнительных денежных ресурсов, но и участвовать в реорганизации промышленности с точки зрения повышения эффективности ее функционирования. Такая практика в капиталистических странах является обычной.

Таким образом, на пути создания рынка ценных бумаг стояли определенные трудности, которые в начале 90-х гг. стали постепенно преодолеваться. Главное в становлении рынка ценных бумаг – это постепенный поэтапный организационный подход в осуществлении отдельных элементов. Конечно, создание рынка по примеру США, стран Западной Европы или Японии сразу не представляется возможным. Однако уже сейчас можно использовать их опыт в, составлении отдельных элементов. Прежде всего, важны два главных компонента, возникшие в начале 90-х гг. – это формирование сравнительно разветвленной кредитной системы и первоначальной основы рынка ценных бумаг в виде выпуска акций и других бумаг предприятий.

Кроме того, рынок должен сложиться естественно, через потребности самих предприятий и населения, в рамках рыночной экономики, а не путем навязывания структуры и условий через Минфин и Центральный банк. Эти учреждения должны лишь обеспечить благоприятные условия для развития, как рыночной экономики, так и самого рынка капитала, осуществляя контроль и регулирование его в соответствии с действующей законодательной мировой практикой.

3. Проблемы становления и развития в 1991-1992 гг.

Несмотря на определенные трудности и противоречия в формировании рынка ценных бумаг, следует отметить, что в 1991 и 1992 гг. были сделаны определенные шаги к его созданию и расширению. Прежде всего, это появление фондовых бирж и фондовых отделов товарных бирж.

По существу весь ограниченный поток ценных бумаг предприятий, банков и других учреждений устремился на фондовые и товарные биржи. Однако созданию рынка фондовых ценностей должна была предшествовать широкая приватизация государственной собственности, что позволило бы организовать акционерные общества и таким образом наполнить рынок ценных бумаг акциями и облигациями предприятий. По существу же это наполнение осуществлялось в основном за счет коммерческих банков и так называемых финансовых инструментов, т.е. секьюритизации сберегательных сертификатов в результате этого произошло определенное понятия рынка ценных бумаг и, в частности, деятельности фондовой биржи в общепринятом понимании.

Дело в том, что торговля ценными бумагами в 1991-1992 гг. не стала основным видом деятельности фондовых бирж Российской Федерации, т.к. ведущее положение на них заняли не акции и облигации предприятий, а финансовые инструменты за счет расширения их номенклатуры. В частности, в 1992 г. на Московской центральной фондовой бирже (МЦФБ) при покупке и продажа преобладали опционы, депозитные, сберегательные, инвестиционные сертификаты.

Биржевая торговля на МЦФБ на 90-95% в 1992 г. держалась в основном на купле-продаже денег. Фондовая биржа выполняла в основном не свойственные ей функции. Увеличение процентной ставки Центрального банка сначала на 50, а затем на 80% повысило процентные ставки коммерческих банков и соответственно ставки за кредитные ресурсы на биржах. Однако денежные ресурсы, предложенные на бирже, носили исключительно краткосрочный характер. Поэтому заемщики не могли использовать эти средства для долгосрочных инвестиционных программ. В основе таких искажений лежит несколько причин. Во-первых, ценные бумаги (в основном акции) и наши акционерные общества, не отвечали общепринятым международным стандартам. К концу 1992 г., официально зарегистрированных акционерных компаний в России было всего 10%, тогда как остальные находились по существу на нелегальном положении. Во-вторых, около 90% акций в то время были эмиссированы с нарушением закона, включая правила эмиссионной отчетности. В-третьих, в ряде случаев происходило принудительное акционирование так называемых планово-убыточных предприятий. В результате взаимодействия всех этих факторов доверие различных инвесторов к выпущенным акциям существенно снижалось, что и определяло небольшой объем сделок. Кроме того, использование Московской центральной фондовой биржей метода листинга, т.е. предпродажной проверки акций на обеспеченность активами, вызвало значительный отток акций с рынка. Так оборот акций с 1991 г. до 1992 г. снизился более, чем в 20 раз! Этот процесс носил в определенной степени позитивный характер, поскольку он имел очистительный эффект. Большое количество сомнительных акций вытеснили из оборота биржи, а ряд акционерных компаний подали заявки на регистрацию своих ценных бумаг.

Основной приток выпуска акций на фондовую биржу обеспечивали коммерческие банки, т.к. они раньше других юридических лиц, действующих на рынке, начали осуществлять собственное акционирование. Далее за коммерческими банками следовали страховые, инвестиционные и торговые компании. Однако сравнительно небольшое количество этих компаний дало довольно слабый приток ценных бумаг на биржу. Последнее место в обороте фондовых бирж заняли акционерные производственные компании, что в основном определялось отставанием процесса приватизации в промышленности и на транспорте.

Несмотря на то, что, фондовая биржа в неполной мере выполняла присущие ей функции, можно констатировать, что она уже становилась барометром экономической и политической жизни в стране.

В условиях жесткой денежно-кредитной политики в первом квартале 1992 г. предложение ценных бумаг на биржах выросло, и наоборот, обещание Правительством широкой приватизации во втором квартале 1992 г. обусловило миграцию денежных средств от ценных бумаг в банковские депозиты. Этому же способствовало ослабление денежно-кредитного регулирования.

Позитивным моментом развития рынка ценных бумаг стало увеличение объема операций фондовых бирж и фондовых отделов товарных бирж. Так, к концу 1992 г. объем операций достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы.

Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали расчетно-клиринговые центры, способные хранить акции не только в бумажной, но и безбланковой форме с использованием компьютеров.

Положительной стороной деятельности российского рынка ценных бумаг было также установление контактов и корпоративных связей российских бирж с крупнейшими фондовыми биржами США, стран Западной Европы и Азиатско-Тихоокеанского региона. Эти связи использовались, прежде всего, для изучения опыта функционирования фондовых бирж этих стран.

Кроме того, были определены государственные органы, регулирующие деятельность рынка ценных бумаг: Комиссия по ценным бумагам и фондовым биржам при Президенте РФ, в состав которой были включены представители фондовых бирж, специалисты Центрального банка и Министерства финансов, Антимонопольного комитета и Российского фонда федерального имущества; Министерство финансов, регулирующее нормативы выпуска ценных бумаг, деятельность брокеров и фондовых бирж; Центральный банк РФ, регулирующий нормативы выпуска государственных облигаций.

В целях оказания взаимной помощи сами биржи создали консультативно-координационный орган – Федерацию фондовых бирж, которая объединила фондовые биржи и фондовые отделы всех регионов Российской Федерации и поставила целью выработку рекомендаций для повышения эффективности бирж.

Таким образом, в России вначале 90-х гг. были сделаны первые шаги в организации рынка ценных бумаг, на котором постепенно возрастает объем операций фондовых бирж. Однако российский рынок ценных бумаг на своем первом этапе в начале 90-х гг. пока не превратился в важный инструмент по мобилизации капиталов, необходимый как для реорганизации экономики в целом, так и для финансирования предприятий с целью внедрения новых технологий и повышения эффективности управления производством и мотивации труда. Именно это его пока отличает от рынков ценных бумаг западных стран. Одной из новых особенностей развития рынка ценных бумаг в РФ является массовый выпуск нового вида ценных бумаг – государственных приватизационных чеков в 1992 г., рассчитанных на все 150 млн. населения. Цель этого вида ценных бумаг состояла в том, чтобы они были вложены в акции акционируемых предприятий постепенно приватизируемой государственной собственности. Таким образом, все население, согласно проекту Правительства, должно было превратиться в собственников и в дальнейшем получать дивиденды на вложения в акции. Однако сам выпуск этих ценных бумаг и цели, поставленные перед ними, носили противоречивый и проблематичный характер. Прежде всего, эти ценные бумаги не отражали полной стоимости национального имущества, т.к. их выпуск был осуществлен после либерализации цен, которая привела к раскручиванию инфляционной спирали. Известно, что цены были отпущены 2 января 1992 г., а приватизационные чеки (ваучеры) были эмитированы 1 октября 1992 г. Таким образом, номинальная стоимость каждого чека в размере 10 тыс.руб. уже существенно обесценилась, если учесть рост цен на многие товары и услуги с 2 января 1992 г. по 1 октября 1992 г. в несколько десятков раз. Именно это обстоятельство заставило многие слои населения РФ не вкладывать чеки в акции, а реализовать их на рынке значительно ниже номинальной стоимости. Как известно, в течение 1992-1993 гг. цена чеков колебалась в пределах от 3 до 7 тыс.руб., тогда как первоначально предполагалось, что они будут продаваться выше номинальной стоимости.

Во-вторых, конвертирование чеков в акции предприятий быстро не произошло, т.к. сама приватизация в широком смысле оказалась неподготовленной, и перед владельцами ваучеров был довольно ограниченный круг акционированных промышленных предприятий. В качестве альтернативы для помещения чеков быстро образовались инвестиционные компании (фонды), задача которых состояла в том, чтобы вложить чеки населения в будущие акционерные предприятия. Однако сами инвестиционные компании, обладая еще сравнительно маломощной финансовой базой, не могли обеспечить гарантию получения доходов на будущие акции, кроме того, образование ряда таких компаний носило чисто мошеннический характер. Собрав чеки с населения, они либо обанкротились, либо вообще исчезали, как это произошло с рядом фирм в Санкт-Петербурге.

Это объясняется тем, что Правительство плохо подготовило конечный этап операций с приватизационным чеком: не были созданы гарантированные учреждения, куда бы могли быть направлены эти ценные бумаги. Кроме того, был явно преждевременно разрешена повсеместная свободная продажа чеков. В результате чеки за бесценок стали скупаться как различными коммерческими структурами, так и организациями сомнительного характера, что, в общем, подорвало правительственную компанию на превращение каждого жителя в собственника.

Кроме того, негативной стороной рынка в отношении вложения чеков явился отказ акционерных коммерческих банков обменивать свои акции на чеки, что существенно сузило рынок их вложения, так как наиболее акционированными в 1992 г. как раз были коммерческие банки, которых насчитывалось на начало 1993 г. около 1700 в РФ. В то же самое время коммерческие банки стали наиболее активными и крупными покупателями ваучеров. Фондовые и товарные биржи также стали посредниками в реализации чеков.

Таким образом, ваучеры стали первоначально широко продаваться на первичном (внебиржевом), а затем и на биржевом рынках. При этом определенную роль в обесценение чеков играли как фондовые, так и торговые биржи, которые в 1992 г. начали осуществлять довольно масштабные аукционы по продаже ваучеров. В результате этих операций котировки стали падать до 3 тыс.руб. за ваучер. Дальнейший неконтролируемый рост цен в стране создал дополнительные условия для падения курса чеков и в целом доверия к ним. В то же время определенная часть чеков была вложена населением в акционерные компании, прошедшие приватизацию. Однако в конце 1992 и начале 1993 гг. инфляция переросла в гиперинфляцию, и поэтому доходы в виде дивидендов, полученные в ближайшем будущем даже из расчета 100% и более, не позволят вкладчикам чеков получить реальную прибыль.

По мнению Е.Ф.Жукова, в корне является неправильным положение, согласно которому все население на базе чеков должно стать собственниками.[6] В западной рыночной экономике владельцами ценных бумаг, в частности и акций, является не более трети населения! В условиях низкой номинальной стоимости чека и гиперинфляции представлять себя собственником является призрачным делом, если не иллюзорным. Скорее, речь может идти о получении дополнительного дохода.

Кроме того, Правительство двояко обозначило тот вид ценных бумаг, назвав его одновременно в номинале государственной бумагой и чеком. Таким образом, уже в названии было заложено противоречие, т.к. облигация – это ценная бумага, а чек – квазибумага, дающая право на приобретение ценной бумаги. Сама же облигация, например, на Западе, может обмениваться на акцию, т.е. конвертироваться. Чек получил также название ваучер (voucher), что в переводе означает поручительство.[7] Поэтому складывается определенное впечатление, что выпуск этого вида ценных бумаг готовили недостаточно компетентные и профессиональные лица.

Такому выпуску новых ценных бумаг, рассчитанных на 150 млн. населения, должна была предшествовать серьезная подготовительно-разъяснительная работа, поскольку до этого в финансово-кредитном обороте страны не было ценных бумаг, кроме небольшого количества государственных выигрышных облигаций, олицетворяющих государственные займы. Поэтому в насыщении рынка ценных бумаг приватизационными чеками были допущены существенные недостатки, которые делают проблематичным их дальнейшее выживание. Однако ваучерам, как и другим видам ценных бумаг, а также всему рынку, с точки зрения их дальнейшего развития, угрожает прежде всего экономическая и политическая нестабильность, которая сопровождается теперь уже гиперинфляцией. Поэтому основным аспектом в деятельности рынка ценных бумаг РФ в 1992-1993 гг. является продажа приватизационных чеков, выпущенных после 1 октября 1992 г. Реализация этого нового вида ценных бумаг шла от 0,3 до 0,7 номинала. Рынок сложился в основном «медвежий», так как профессионалы фондового рынка стремились сбить цену и играли на понижение, что в конечном итооге делало неэффективным использование ценных бумаг как альтернативного источника финансирования экономики.

Другим направлением развития рынка ценных бумаг в РФ явился выпуск Центральным банком трехмесячных казначейских векселей по примеру западных стран. Судьба их на рынке ценных бумаг оказалась значительно более благоприятной по сравнению с другими ценными бумагами Центрального банка, выпущенными 2-3 года назад. Так, при продаже казначейские векселя были предложены из расчета ниже номинала на 80%. Однако при реализации их стоимость поднялась на 87% к предложенной, и практически этот вил государственных денных бумаг был полностью продан в основном юридическим лицам. Это позволило в значительной степени обеспечить дополнительными ресурсами государственный бюджет, поскольку казначейские трехмесячные векселя являлись более ликвидными по сравнению, с другими видами государственных ценных бумаг, рассчитанными на более длительные сроки.

4. Новые направления развития рынка ценных бумаг в 1993-1994гг.

В 1995 г. считалось, что рынок ценных бумаг в РФ реально действует уже в течение 3,5 лет.

Наиболее активно его развитие происходило в 1993 и продолжилось в 1994 г. Этот период характеризуется расширением видов ценных бумаг, появлением новых учреждений на рынке ценных бумаг и изменением структуры рынка ценных бумаг, первыми крупными банкротствами банков и инвестиционных компании. Таким образом, на рынке появились новые элементы, которые определяли его развитие в 1993-994 гг.

Прежде всего, следует остановиться на видах ценных бумаг, которые либо появились, либо увеличились в выпуске в эти годы.

Ряд крупных предприятий, прошедших акционирование, стали выпускать уже свои облигации для финансирования целевых проектов по созданию новой конкурентной продукции. Таким примером является «АвтоВАЗ» и ряд других компаний, создавших специальные подразделения для реализации облигаций. Однако таких эмитентов пока мало. Позитивной стороной этого процесса является переход от финансирования через акции к финансированию через облигации. Таким образом, в дальнейшем предприятия видят в выпуске облигаций альтернативу дорогим кредитам, тем более, что коммерческие банки не идут на долгосрочное кредитование даже крупных фирм и предприятий. Однако подлинное облигационное финансирование может быть осуществлено только страховыми компаниями и пенсионными фондами, но они еще не накопили достаточных долгосрочных резервов.

Другими ценными бумагами, которые получили дальнейшее развитие, стали ГКО (казначейские векселя). В России состоялось более 12 выпусков таких бумаг, которые охотно приобретаются всеми юридическими лицами, особенно банками. Таким образом, более широко стал использоваться опыт западных стран. Эти бумаги высоколиквидные и поэтому находят исключительно высокий спрос. ГКО гарантируют высокую ликвидность и обеспечивают значительный недельный объект продаж. Четкое погашение Министерством финансов предшествующих выпусков позволяет считать ГКО высоконадежной государственной ценной бумагой. Их инвестиционная доходность составляет при первой продаже 185-190%, а при дальнейшей перепродаже – 350-400% годовых. Главное назначение таких бумаг – покрытие дефицита российского федерального бюджета. Однако государство получает здесь доход один' раз при- первой продаже, затем идет их «прокручивание» на рынке ценных бумаг, что приносит доходы многократно банкам и другим кредитно-финансовым учреждениям.

В настоящее время действуют несколько видов ГКО – со сроком действия от трех месяцев до одного года, что, бесспорно, расширяет емкость рынка ценных бумаг и дает дополнительный приток для покрытия дефицита бюджета. В то же время не эмитируются среднесрочные и долгосрочные государственные облигации. Видимо это объясняется трудностями их реализации из-за инфляции и общей политико-экономической нестабильности в России.

Далее, в качестве новой бумаги можно считать появление злотого сертификата, соответствующего 10 кг золота при пробе 0,9999, который начал выпускаться в 1993 г. из расчета 10% годовых в валюте. Однако его движение на рынке не было столь активным и в силу его большой номинальной стоимости недоступно для ряда юридических лиц. С начала октября было продано к концу 1993г. всего 10%. Основными покупателями стали банки «Менатеп», «Российский кредит», Промстройбанк, также «Автоваз». Главная цель – это получение дополнительного дохода государством и покрытие дефицита бюджета, возрастание которого объясняется скорее либерализацией цен и шоковой терапией. Таким образом, проявление новых ценных бумаг – получение новых источников финансирования для развития предприятий и государства.

В целях урегулирования внутреннего валютного долга перед юридическими и физическими лицами 15 марта 1993 г. был осуществлен выпуск внутреннего государственного валютного облигационного займа на общую сумму 7 млрд. 885 млн.долл. США из расчета 100 тыс. облигаций по 1000 долл., 41,5 тыс. по 10000 долл. и 73,7 тыс. по 100 тыс. долл. Процент по этим облигациям составляет 3% годовых, а сроки погашения их растянуты до 2008 г. Погашение облигаций по сериям осуществляется в пять серий до мая 2008 г.[8]

По существу выпуск этих облигаций не связан ни с финансированием экономики, ни с финансированием дефицита бюджета, а направлен на урегулирование внутреннего валютного долга бывшего Союза ССР, т.к. в начале в 1989-1990 гг. были заморожены счета физических и юридических лиц во Внешэкономбанке. Первое размораживание и выплаты по облигациям были осуществлены 14 мая 1994 г.

К началу 1995 г. рынок ценных бумаг был представлен следующими ценными бумагами и финансовыми инструментами.

Виды ценных бумаг и финансовых инструментов[9]

1. Акции акционерных компаний, банков и кредитно-финансовых институтов.

2. Облигации акционерных компаний, банков и кредитно-финансовых институтов.

3. Полуценные бумаги (ваучеры).

4. Финансовые инструменты (векселя, сберегательные, депозитные, инвестиционные сертификаты).

5. Государственные ценные бумаги

а) ГКО с трехмесячным сроком действия.

б) ГКО с шестимесячным сроком действия.

в) ГКО с восьмимесячным сроком действия.

г) ГКО с годовым сроком действия.

д) Облигации внутреннего валютного займа Внешэкомбанка.

е) Финансовый инструмент (золотой сертификат Министерсгва финансов).

Рынок банковских векселей как один из видов финансовых инструментов пользуется большой популярностью различных российских инвесторов, объемы их продаж в неделю составляют около 1 млрд. руб. Банковские векселя высоколиквидны и не имеют ценового риска, поскольку цена на них известна заранее. Доходность их в 1994 г. составляла без учета налогов 320%.

Рынок акций в РФ продолжает пока оставаться небольшим. На всех фондовых биржах совершаются еженедельно сделки на сумму 500 млн.руб. Среди акций продолжают превалировать акции коммерческих банков. Максимальная доходность сделок с их акциями как среднесрочных, так и краткосрочных достигала 1000% годовых. Однако недостатком рынка акций является еще их низкая ликвидность. Среди акций наибольшим интересом у инвесторов пользуются акции золотопромышленных предприятий, нефтяных и газовых компаний, некоторых торговых домов и гостиничных комплексов.

В эти годы интенсивно развиваются инвестиционные фонды, финансово-промышленные компании и частные пенсионные фонды. Приоритет здесь принадлежит, конечно, инвестиционным фондам, которые аккумулировали приватизационные чеки (ваучеры) на сумму 500-700 млрд. руб. Однако перспективы дальнейшего развития этих учреждений находятся под вопросом. Это связано с тем, что многие отрасли российской экномики находятся либо в состоянии спада, либо в депрессии. Дело в том, что первый этап приватизации (1992-1994 гг.) не оправдал надежд и не стал стимулятором роста экономики. Поэтому инвестиционные фонды могут выплачивать не столько дивиденды, сколько курсовую разницу по акциям, если рынок повысит их цену.

Многие инвестиционные фонды либо разорились, либо находятся в плачевном состоянии, несмотря на бурную рекламу своих возможностей. Дело в том, что 1993 г. характеризовался небывало острой борьбой за деньги населения. Особо здесь отличились три вида учреждений: инвестиционные фонды, трастовые компании и коммерческие банки, а в 1994 г. к ним присоединились и частные пенсионные фонды. В этой ситуации возникали финансовые аферы и мошенничества, которые привели к банкротству ряда учреждений, например, «Амарес» в Санкт-Петербурге, «Техпрогресс», «МММ», «Чара-банк» в Москве. Эти компании использовали некомпетентность населения давая о себе рекламу, а не информацию о состоянии своих дел. В результате обывательской психологии и отсутствия финансовой культуры пострадали многие слои населения. Недобросовестная реклама и надувательство (750%, 1000% и более Квартальных и годовых, 5000% квартальных) подрывали престиж инвестиционных фондов и других учреждений, сделавших ставку на привлечение средств населения. В то же время деятельность фондов позволила скоординировать проведение приватизации около 75 тыс. предприятий в России, но большинство фондов не определились со своими планами на будущее при вложении в промышленность России. Поэтому многие из них через дилерские сети на рынке ценных бумаг вкладывают средства в ГКО, валютные облигации, золотые сертификаты и другие финансовые инструменты. В 1994 г. произошло массовое банкротство мелких фондов, обещавших золотые горы своим клиентам. Считается, что положение улучшит создание финансово-промышленных групп на базе слияния различных финансовых и промышленных компаний, однако по существу это будет означать создание монополии на рынках, в том числе и на рынке ценных бумаг. При этом ведется острая конкурентная борьба на российском рынке капитала за привлечение средств как физических, так и юридических лиц. Ряд западных экономистов в 1993 г. считали, что многие инвестиционные фонды «дышат на ладан и могут накопить силу через несколько лет. Если они захотят перепродать акции на рынке, то это трудно, так как существует нехватка ликвидных средств».[10]

Ажиотаж вокруг себя создали и некоторые другие инвестиционные фонды. Так, у «Гермеса» в 1992 г. дивиденды составили 250-400%, а в первом полугодии – 500%. Однако чтобы делать деньги, «Гермес» все время создает новые компании, привлекая средства. Деньги из одной подконтрольной компании переводятся в другие для выплаты дивидендов и процентов. Используется метод пирамиды: берут деньги у первых тысяч клиентов, а затем деньги следующих тысяч выплачивают первой тысяче. Таким образом, аккумулированные огромные средства не используются в промышленности. По оценке западных экспертов, устойчивыми фондами с капиталом более 20 млн.долл. были «1-й ваучерный», «Альфа-капитал», «МН-фонд».

Особенность развития рынка ценных бумаг в России – это бесконтрольность со стороны государства. Так, в Чехии акции приватизированных предприятий были внесены в центральную регистрационную систему, объединенную компьютерной связью с 350 пунктами по продаже ценных бумаг. В России же к началу приватизации не было организовано телекоммуникационной системы торговли ценными бумагами. Сбербанк планирует организовать свой депозитарий по учету акций, связанный со всеми филиалами банка. Над аналогичной системой работала ассоциация инвестфондов «Петр Великий». В результате недостаточной организации, слабого госрегулирования, неурядиц, мошенничества на рынке, обмана Министерство финансов РФ весной 1993 г. вынуждено было сделать заявление о бдительности и осторожности вложений населения. Однако ему следовало раньше решить эту проблему совместно с Центральным банком, Антимонопольным комитетом при организации инвестиционных фондов.

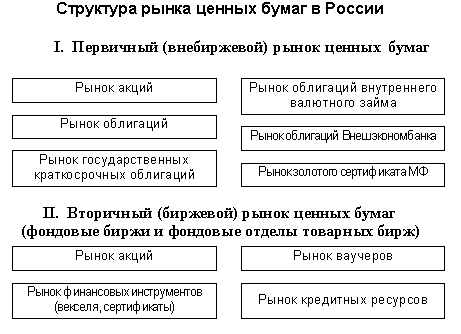

Если в 1991-1992 гг. рынок ценных бумаг в РФ был представлен, в основном фондовыми биржами, то к началу 1995 г. сложился первичный (внебиржевой) рынок и вторичный в лице фондовых бирж.

Как показывает схема (рис.1), первичный рынок складывается из шести рынков различных ценных бумаг: акций и облигаций компаний и предприятий, ГКО, облигаций валютного займа и облигаций Внешэкономбанка, а также золотого сертификата МФ. Вторичный (биржевой) рынок базируется на перепродаже акций, финансовых инструментов, ваучеров, а также кредитных ресурсов банков. Продажа последних на бирже свидетельствует о том, что биржи продолжали в 1993-1994 гг. выполнять не свои функции точно так же, как это было в 1991-19'92 гг. Особенность первичного рынка состояла в том, что реализация ценных бумаг (в основном акций) проводилась через метросеть, отделения связи и непосредственно фондовые магазины выпускаемых ценных бумаг. Основным видом российских бумаг пока остаются акции.

Рис. 1 Структура рынка ценных бумаг в России

Одним из недостатков рынка является его аморфность, так как на нем нет юридических посредников в лице солидных брокерских фирм или и инвестиционных банков. Поэтому рынок пока носит неполноценный характер. Основная причина – это отсутствие должного законодательного регулирования со стороны правительства. Именно поэтому рынок продолжает развиваться довольно сложно и противоречиво: на фондовой бирже продолжают действовать старые традиции – осуществляется торговля кредитами, финансовыми инструментами, ваучерами, акциями; рынок, не смотря на определенное движение вперед, пока не обеспечивает финансирование экономики, т.к. идет продажа и перепродажа, игра на курсовой разнице; инфляция продолжает обесценивать рынок в целом и сдерживает его развитие, т.к. существует привязанность рубля к доллару; рынок не отражает подлинного состояния экономики; рынок и его спекулятивные тенденции привели к созданию новой волны богатого класса. Первая волна – образование коммерческих банков, вторая волна – развитие рынка ценных бумаг, где продолжает действовать не мобилизационный, а спекулятивный аспект; развитию рынка мешают кризис неплатежей и разрыв хозяйственных связей, что делает проблематичным долговременные вложения в ценные бумаги как для отечественного, так и иностранного капитала.

5. Вопросы совершенствования рынка ценных бумаг

Особенность развития рынка ценных бумаг в России в начале 90-х гг. заключалась в том, что рынок наполнялся ценными бумагами довольно хаотично, что было обусловлено замедленными масштабами приватизации, а также отсутствием систематизированного выпуска государственных ценных бумаг по линии Министерства финансов и Центрального банка. Последнее требует особого краткого исторического рассмотрения. Известно, что следом за выигрышными 3%-ными облигациями в 1990 г. стали выпускаться государственные 5%-ные облигации для населения и юридических лиц. В последующем процент по этим бумагам был повышен до 10 в целях лучшего размещения. Однако эти бумаги не нашли должного спроса у покупателей (как юридических, так и физических лиц). Поэтому вся эмиссия была в основном приобретена еще существовавшим тогда государственным банком СССР. Отсутствие спроса на эти бумаги объяснялось рядом причин. Во-первых, тогда еще не был создан реальный рынок ценных бумаг, т.е. не было сравнительно широкого акционирования или интенсивного выпуска акций. Во-вторых, доверие к государственным процентным бумагам со стороны населения и юридических лиц было утрачено в связи с началом спада производства и отсутствием разработки конкретной экономической программы правительства.

В этой связи следует отметить, в настоящее время, когда действует и развивается рынок ценных бумаг, Центральному банку необходимо создать свой рынок государственных ценных бумаг, его структуру и классификацию государственных ценных бумаг. Это необходимо, прежде всего, для укрепления российской финансовой системы, так как с помощью различных видов бумаг и различных сроков их реализации может быть обеспечено частичное покрытие бюджетного дефицита. Следует учесть опыт ряда ведущих западных стран. Для этого Центральному банку необходимо выпускать краткосрочные векселя от нескольких недель до одного года, среднесрочные ноты от одного года до пяти лет и долгосрочные облигации (боны) от пяти и болеет лет.

Таким образом может быть создана постоянная система финансирования бюджетного дефицита путем выпуска государственных ценных бумаг. Это будет означать рост государственного долга при постоянном выпуске государственных ценных бумаг, которые должны погашаться через определенное время и по которым ежегодно должен выплачиваться процент. При этом государственные ценные бумаги должны конкурировать на рынке ценных бумаг с ценными бумагами, выпускаемыми акционерными компаниями, предприятиями и банкам Основой конкуренции должны стать доходность и условия размещения этих бумаг.

В начале 90-х гг. рынок ценных бумаг не был единым цельным организмом: размещение и покупка государе венных и частных ценных бумаг производились разрозненно, независимо друг от друга, механизм конкуренции по существу не действовал. Это объяснялось ограниченностью выпуска как государственных, так и частных ценных бумаг на рынке. Следует также отметить еще один негативный момент в развитии рынка ценных бумаг: по существу отсутствие ценных бумаг местных органов власти и крупных городов. В РФ идет выпуск и котировка краткосрочных ценных бумаг центрального правительства, тогда как в ведущих западных странах наравне с ценными бумагами центрального правительства большую роль на рынке играют ценные бумаги, выпускаемые местными органами власти и городами. За счет этого вида ценных бумаг они обеспечивают определенную часть финансирования своих потребностей, главным образом в местной инфраструктуре, жилье, муниципальной сфере. Поэтому одним из факторов дальнейшего расширения рынка ценных бумаг РФ является законодательная регламентация и организация выпуска цепных бумаг местными органами власти и городами. Более того, целесообразна также организация выпусков республиканских ценных бумаг субъектов РФ.

В 1991-1992 гг. рынок ценных бумаг РФ был еще довольно аморфным, поскольку не сложилась структура самого рынка. Дело в том, что на первом этапе не было четкого разграничения между первичным рынком и вторичным (биржевым). Пока рынок в основном был представлен фондовыми и товарными биржами, которые поглощали основной поток частных ценных бумаг. Развитие же первичного рынка ценных бумаг в структуре всего рынка возможно лишь при условии развития следующих основных элементов: более широкой и активной приватизации предприятий, компаний и ассоциаций; создания системы первичного рынка и его посредников в лице инвестиционных банков и брокерских фирм, которые могли бы осуществлять посредническую функцию между эмитентами и инвесторами так, как это принято в мировой практике, в частности в США, Канаде, странах Западной Европы и в Японии; объектом реализации на первичном рынке должны стать не столько акции, сколько облигации компаний и предприятий. Такой рынок почти отсутствует в РФ, тогда как на Западе основная часть финансирования осуществляется через рынок ценных бумаг (50—75%) за счет выпуска облигаций корпораций и компаний. Именно там первичный рынок базируется на облигациях, а главным посредником размещения выступают инвестиционные банки, брокерские компании, банкирские дома.

Далее, главным институтом размещения облигаций на первичном рынке должны стать инвестиционные банки. Хотя в РФ в начале 90-х гг. возникли банки под названием «инвестиционные», они не отражают подлинной сущности своего названия. Скорее всего, они по профилю приближаются к коммерческим банкам, так как несут в себе функцию кредитования, правда, долгосрочного, а не посредничества при размещении ценных бумаг. Известно, что в мировой практике сложились два типа инвестиционных банков: первый – специализация на размещении ценных бумаг (США, Канада, Англия, Япония), второй – специализация на предоставлении среднесрочных и краткосрочных кредитов (страны Западной Европы и развивающиеся). Однако в условиях интернационализации производства и капиталов многие инвестиционные банки осуществляют оба вида деятельности. Это зависит от специфики государственного регулирования на национальных рынках ценных бумаг.

Фондовые биржи также нуждаются в определенных структурных изменениях. Их деятельность в значительной степени зависит от массы поступления ценных бумаг. При этом не следует забывать, что биржа – вторичный рынок, на котором покупаются и продаются, как принято в мировой практике, ценные бумаги старых выпусков, т.е. уже прошедших через первичный рынок. Дело в том, что в РФ новые выпуски ценных бумаг, в основном акции, поступали на фондовые и товарные биржи, минуя и не образуя, таким образом, первичный рынок. В то же время, как показывает мировая практика, фондовые биржи в основном специализируются на «переработке» старых выпусков ценных бумаг, в основном акций, хотя через них проходит определенное количество также частных и государственных облигаций. В то же время на фондовых биржах (в основном континентальной Европы) реализуются также и эмиссии акций. Однако это обусловлено, прежде всего, огромным объемом выпускаемых ценных бумаг.