Реферат: Аналіз діяльності комерційного банку

Міністерство освіти і науки України

Черкаський державний технологічний університет

Факультет перепідготовки фахівців

Дипломна робота

на тему:

“Аналіз діяльності комерційного банку ”

(на прикладі філії Придністровського Республіканського Акціонерно-комерційного Агропромбанку в м. Рибниця)

Реєстраційний номер ________________

|

|

|||

Черкаси 2002 р.

Змiст. Вступ………………….…………………………………………….………….…5

I. Теоритична частина……………….…………………………………….…8

1. Предмет, метод та iнформацiйна база аналiзу дiяльностi комерцiйного банку ПМР..……………………………………………………………….…..8

1.1. Предмет, метод та значення аналізу діяльності комерційного банку……………………………………………………………………………….8

1.2. Інформаційне забезпечення аналізу банківської діяльності…..…………10

1.3. Види аналізу банківської діяльності та етапи його проведення………….14

1.4. Аналіз ативів та пасивів комерційного банку……………………………..17

1.5. Аналіз ліквідності комерційного банку…………………………………..35

1.7.Аналiз доходiв i витрат……………………………………………………..48

1.8. Аналiз прибутку i рентабельностi комерцiйного банку………………….58

ІІ. Аналіз діяльності філії Придністровського Регіонального Акціонерно-комерційного Агропромислового банку…………………………………………………..64

2.1. Структура банківської системи Придністровської Молдавської Республіки……………………………………………………………………….64

2.2. Аналіз діяльності філії Придністровського Республіканського Акціонерно-комерційного Агропромислового банку………………………..67

II. Проект організації центру прийому комунальних платежів

3.1. Функціонуюча система прийому комунальних платежів……………….85

3.2. Автоматизація традиційної технології прийому платежів……………...88

Висновок………………………………………………………………………….…………..102

Лiтература……………………………………………………………………………………105

Додатки………………………………………………………………………………………108

Вступ

Однією із складових економічної системи є банківська стстема. Для ринкової економіки характерний дворівневий принцип побудови банківської системи. На першому етапі (вищому) рівні ієрархії перебуває Центральний банк, якмй здійснює нагляд та контроль за діяльністю комерційних банків і займається розрахунково-кредитним обслуговуванням їх. Комерційні банки – це другий рівень ієрархії дворівневої банківсьвкої системи. Вони займаються обслуговуванням підприємств, установ, організацій та населення. Їх часто називають кровоносними судинами економіки. “Комерційний банк можна розглядати як систему трансформації ресурсів та ризиків. Стан цієї системи визначається за певними системними показниками (характеристиками).” [ 15, с.48].

Банк – це особливий вид капіталотворчого підприємства, яке мобілізує вільні ресурси клієнтів та інші грошові кошти, розподіляє їх відповідно до потреб між суб'єктами ринкових відносин. А також надає інші послуги.

Банки виступають основними інститутами кредитно-грошової системи. Саме вони організують обіг значної частини кредитних грошей, що займають домінуюче положення в загальному обсязі грошової маси. Більш того, банки мають у своєму розпорядженні можливість створювати такі гроші і тим самим збільшувати їхню пропозицію.

Банківська сиcтема - одна з найважливіших і невід’ємних структур ринкової економіки. Розвиток банків, товарного виробництва і обороту історично йшов паралельно і тісно переплітався. При цьому банки, проводячи грошові розрахунки і кредитуючи господарство, виступаючи посередниками у перерозподілі капіталів, істотно підвищують загальну ефективність виробництва, сприяють зростанню продуктивності суспільної праці.

Сучасна банківська система - це найважливіша сфера національного господарства будь-якої розвиненої держави. Її практична роль визначається тим, що вона керує в державі системою платежів і розрахунків; більшу частину своїх комерційних справ здійснює через внески, інвестиції і кредитні операції; поряд з іншими фінансовими посередниками банки направляють заощадження населення до фірм і виробничих структур. Комерційні банки, діючи відповідно до грошово-кредитної політики держави, регулюють рух грошових потоків, впливаючи на швидкість їхнього обігу, емісію, загальну масу, включаючи кількість готівки, що перебуває в обігу. Стабілізація ж збільшення грошової маси - це застава зниження темпів інфляції, забезпечення сталості рівня цін, при досягненні якого ринкові відносини впливають на економіку народного господарства найефективнішим образом.

Сьогодні, в умовах розвинутих фінансових, товарних ринків, структура банківської системи різко ускладнюється. З’явились нові види фінансових установ, нові кредитні інструменти і методи обслуговування клієнтів.

Банки країн СНГ змушені працювати в умовах підвищеного ризику, тому вони частіше, ніж їх закордонні колеги, бувають в кризових ситуаціях, приклади яких не зникають зі сторінок періодики. Причому більшість таких випадків пов’язана з неадекватною оцінкою банками власного фінансового стану, а також надійності і стійкості їх основних клієнтів і партнерів по бізнесу.

Фінансовий стан банку - це комплексне поняття, яке відображає систему показників, які характеризують наявність, розміщення і використання фінансових ресурсів.

У своїй дипломній роботі я намагатимусь показати деякі аспекти цієї широкої теми, це стосується оцінки фінансового стану банку, тобто аналіз діяльності комерційного банку. Метою дипломної роботи є визначення економiчних явищ та процесiв, що впливають на дiяльнiсть банку. Важливість даної теми полягає, на мій погляд, у вивченні банківської системи через призму оцінки фінансового стану банку, аналізуючи його діяльність. Тепер надійність і фінансова стійкість - основні фактори, які впливають на свідомість клієнта при виборі банку.

Отже, за допомогою аналізу можна виявити тенденції діяльності, звернути увагу на слабкі місця і посилити розвиток ефективних напрямів роботи. Тож оцінка фінансового стану є потрібною як для керівництва банку, - щоб знати результати своєї роботи, так і для клієнта чи партнера, щоб знати свого контрагента.

Завданням цієї дипломної роботи є аналiз теоретичної засади аналiзу дiяльностi комерцiйного банку та запропонування методів пiдвищення ефективностi його дiяльностi.

I. Теоретична частина

1.1. Предмет, метод та значення аналізу діяльності комерційного банку ПМР

Внаслідок істотних змін на фінансовому ринку зростає значення аналізу банківської діяльності як для самого банку, так і для його ділових партнерів, клієнтів, акціонерів і держави в цілому. Регулярне проведення аналізу діяльності банком дозволяє ефективно управляти активними і пасивними операціями, що сприяє максимізації прибутку і забезпеченню стабільного фінансового стану.

Це особливо важливо в сучасних умовах, коли загострилося суперництво банків і небанківських фінансово-кредитних установ, що виконують різні операції по залученню вільних грошових ресурсів підприємств і населення.

Предметом аналізу банківської діяльності є причинно-наслідкові зв’язки економічних явищ і процесів, які прямо або непрямо впливають на діяльність банку.

Основними об’єктами аналізу банківської діяльності є :

Ø Заходи щодо формування капіталу банку, а також його структура;

Ø Якість активів ( кількісний і якісний аналізи структури кредитно-інвестиційного портфеля банку ) ;

Ø Показники прибутковості функціонування банку, що дозволяють судити про ефективність його роботи;

Ø Показники ліквідності і платоспроможності банку, що характеризують його фінансову стійкість;

Ø Темпи росту банку;

Ø Різні ризики, що впливають на діяльність банку.

Методом аналізу банківської діяльності є комплексне органічно пов’язане дослідження діяльності комерційного банку з використанням статистичних, економіко-математичних, облікових та інших способів обробки інформації.

Для проведення аналізу банківської діяльності використовують наступні методи:

1. Метод порівняння. Припускає зіставлення невідомого (досліджуваного) явища, предметів із відомими, вивченими раніше, з метою визначення їх загальних рис або розходжень.

2. Метод приведення показників у порівняльний вигляд.

3. Метод використання абсолютних і відносних показників. Абсолютні показники характеризують кількісні розміри наданих кредитів, залучених коштів, капіталу банку тощо, а відносні відображають співвідношення будь-яких абсолютних показників шляхом одного на інший. Відносні показники виражаються в формі коефіцієнтів або відсотків.

4. Метод групувань. Дозволяє шляхом систематизації даних балансу розібратися в сутності явищ і процесів, що аналізуються.

5. Балансовий метод. Служить головним способом для відображення співвідношень, пропорцій двох груп взаємозалежних і врівноважених економічних показників, підсумки яких повинні бути тотожними.

6. Графічний метод.

7. Метод табличного відображення аналітичних даних.

Аналітичне дослідження , його результати та їх використання в банківському менеджменті повинні відповідати визначеним принципам (вимогам), що накладають свій відбиток на це дослідження і повинні обов’язково виконувати при організації. Проведенні і практичному використанні результатів аналізу банківської діяльності. Наведемо основні з цих принципів.

1. Аналіз повинен базуватися на державному підході при оцінці економічних явищ і прогнозуванні основних показників розвитку банку.

2. Аналіз повинен мати науковий характер.

3. Аналіз має бути комплексним.

4. Забезпечення системного підходу до аналізу.

5. Аналіз повинен бути об’єктивним, конкретним, точним, тобто базуватися на достовірній інформації.

6. Аналіз має бути дієвим тобто активно впливати на діяльність банку, вчасно виявляти недоліки і резерви підвищення ефективності.

7. Аналіз повинен проводитися за планом і систематично.

8. Аналіз має бути оперативним.

9. Демократизм.

10. Аналіз повинен бути ефективним, тобто його результати повинні служити для керівництва банку інформаційною базою для прийняття управлінських рішень з оптимізації функціонування банку.

Проведення аналізу банківської діяльності на основі перерахованих принципів істотно збільшує його ефективність і результати фінансової діяльності банку.

1.2. Інформаційне забезпечення аналізу банківської діяльності

Для проведення аналізу банківської діяльності необхідно мати аналітичні матеріали, що дозволяють одержати достовірну, повну і всебічну інформацію про банк. До такої інформації належать баланс банку і звіт про прибутки і збитки.

Баланс комерційного банку – це бухгалтерський баланс, у якому відображається стан власних, залучених і позичених коштів, їх розміщення в кредитні й інші активні операції. За даними балансу здійснюється контроль формування і розміщення грошових ресурсів, стану кредитних, розрахункових, касових та інших банківських операцій, включаючи операції з цінними паперами.

Баланс банку характеризує в грошовому вираженні стан ресурсів комерційних банків, джерела їх формування і направлення використання, а також фінансові результати банків на початок та кінець звітного періоду. Баланс банку виступає основним документом бухгалтерської звітності, якій відображає суми залишків всіх лицьових рахунків аналітичного обліку, розташованих у порядку зростання їх номерів.

Баланси комерційних банків є головною складовою їх звітності. Аналіз балансів дозволяє визначити наявність особистих коштів, зміни в структурі джерел ресурсів, склад та динаміку активів, контролювати ліквідність банків, здійснювати управління фінансовою стійкістю.

Будують баланси за уніфікованою формою. Ступінь деталізації операцій обмежений комерційною таємницею, яка характерна для практики комерційних банків, що працюють в умовах жорстокої конкуренції.

Складають баланс у формі, як у розгорнутій формі, так і за скороченою формою. Структура балансу комерційного банку наведено в табл. 1.1.

Банківські баланси містять комерційну інформацію і відповідають її основним вимогам: оперативності, конкретності, вагомості. Оперативність банківського балансу виявляється в його щоденному складанні. Банківський баланс є джерелом конкретної інформації про наявність коштів і платоспроможності його клієнтів, кредитних ресурсів та їх розміщення, надійність та стійкість банку.

При побудові банківського балансу використовують принципи групування операцій за економічно однорідними ознаками. При цьому в активі статті розміщуються в міру зниження ліквідності. А в пасиві – в міру зменшення ступеня запитання. Номенклатура банківських рахунків передбачає їх поділ на балансові та позабалансові. Балансові рахунки можуть бути пасивними або активними. Кошти на пасивних рахунках є ресурсами банку для кредитування і проведення інших банківських операцій. На пасивних рахунках відображають фонди банку, кошти підприємств, організацій і фізичних осіб, доходи державного бюджету, депозити, кошти в розрахунках, прибуток банку, кредиторська заборгованість, інші пасиви і залучені кошти. Включаючи суми рефінансування, отримані від інших банків. Заборгованість, що відображається на активних рахунках. Показує використання (напрямок) ресурсів банку. На активних рахунках відображаються готівка в касах банку, коротко- і довгострокові кредити, витрати державного бюджету, витрати на капітальні вкладення, дебіторська заборгованість, а також інші активні і відверненні кошти.

Таблиця 1.1.

Структура балансу комерційного банку.

|

АКТИВ |

ПАСИВ |

|

Готівкові кошти, коррахунки в ЦБ та інших банках (первинні резерви) Державні цінні папери (вторинні ресурси) Кредитний портфель Інвестиційний портфель (корпоративні цінні папери) Основні засоби, капітальні витрати та інші активи |

Позиченні ресурси Зобов’язання перед іншими банками (коррахунки інших банків) Міжбанківські кредити отриманні, в т.ч. від ЦБ Залученні ресурси Залишки коштів на поточних та бюджетних рахунках Депозити до запитання Терминові депозити юридичних і фізичних осіб Ощадні вклади Інші пасиви Усього зобов’язання Капітал Капітал І рівня Капітал ІІ рівня Капітал ІІІ рівня Усього власний капітал

|

|

БАЛАНС |

БАЛАНС |

На позабалансових рахунках відображається рух цінностей і документів, що находяться в установах банків на збереження, інкасо або комісію. Тут також обліковуються знаки сплати державного збору, бланки суворої звітності, бланки акцій, акції з доручення і на збереження, а також інші документи та цінності.

При групуванні статей активу балансу, враховуючи ступінь ліквідності, виділяються наступні об’єкти:

¨ Касові (готівка, кореспондентський рахунок в ЦБ), кошти на рахунках в інших комерційних банках. Статті даного розділу відображають “первинні резерви” з точки зору ліквідності;

¨ Вкладення коштів у цінні папери, комерційні векселі, довгострокові цінні папери урядових організацій, місцевих органів влади і тощо.

¨ Кредити, видані підприємствам, організаціям, індивідуальним позичальникам, іншим КБ.

¨ Капітальні вкладення – інвестування коштів у рухоме і нерухоме майно, створення філій, спільних підприємств тощо.

З погляду на економічну сутність банківських операцій, статті балансу групуються таким чином:

Ø Операції з клієнтурою, у тому числі всі види операцій з надання позичок та залучення ресурсів;

Ø Міжбанківські операції, які в активі та пасиві охоплюють всі операції з банками, у тому числі коротко- і довгострокові. В активі серед них переважають ліквідні статті;

Ø Інші банківські операції, в які входять в основному вкладення коштів у цінні папери, у тому числі в короткострокові ліквідні активи.

Баланси комерційних банків використовують для аналізу і управління діяльністю банківськими установами, визначення показників їх ліквідності, управління банківськими ресурсами, аналізу банківського прибутку. В ринкових умовах баланс комерційного банку є засобом не тільки бухгалтерської звітності, а й комерційної інформації банківського менеджменту, навіть своєрідною рекламою для потенційних клієнтів, що прагнуть на професійному рівні розібратися в діяльності банку.

Результати діяльності комерційних банків, всі здійсненні витрати й отримані доходи в минулому звітному періоді відображаються в звіті про прибутки і збитки, який надає інформацію про різні види доходів і витрат за операціями банку.

У звіті після статей доходів і витрат відображається фінансовий результат діяльності банку – балансовий прибуток, який після певного коригування (наприклад, на суму доходів, що не підлягають оподаткуванню) “перетворюється” в оподатковуваний прибуток. Після вирахування податку залишається прибуток до розподілу (чистий прибуток), розміри якого показують фінансовий результат роботи банку за звітний період. Саме чистий прибуток підлягає розподілу за різними фондами згідно з рішенням зборів акціонерів банку.

Для аналізу банківської діяльності важливим джерелом інформації є також дані рахунків аналітичного обліку, кредитних справ, що дозволяють деталізувати (розшифрувати) балансові рахунки.

1.3. Види аналізу банківської діяльності та етапи його проведення

Виходячи з періодичності проведення, аналіз фінансової стійкості класифікується наступним чином:

q Щоденний;

q Щотижневий;

q Місячний;

q Квартальний;

q Річний.

В залежності від спектру досліджуваних питань, аналіз банківської діяльності поділяється на:

§ Повний;

§ Тематичний;

За суб’єктами (користувачами) розрізняють аналіз:

§ Внутрішній – проводиться для внутрішнього користування та представляє собою комерційну і банківську таємницю;

§ Зовнішній – проводиться на підставі фінансової і статистичної звітності органами державного нагляду, акціонерами, інвесторами, аудиторами.

За охопленням досліджуваних об’єктів аналіз класифікується таким чином:

§ Суцільний – досліджуються всі об’єкти для визначення всебічного фінансового стану банку;

§ Вибірковий – вибір одного чи декількох об’єктів дослідження для їх подальшого глибокого аналізу.

Приймаючи до уваги мету і характер проведення, розрізняють аналіз:

§ Попередній;

§ Оперативний;

§ Підсумковий (заключний). Цей вид аналізу застосовується для визначення ефективності діяльності банку за звітний період, оцінки його фінансового стану, а також виявлення резервів підвищення прибутковості;

§ Перспективний – для прогнозування основних фінансових показників і результатів фінансової діяльності.

В залежності від об’єкта дослідження аналіз діяльності банка поділяється:

§ Функціональний – дозволяє виявити спеціалізацію діяльності комерційного банку, його місце в системі розподілу банківських послуг, форми і перспективи взаємодії з іншими контрагентами системи, а також оцінити ефективність і доцільність функцій виконуваних банком.

§ Структурний – проводиться за видами банківських операцій, дозволяє визначити склад і питому вагу економічних контрагентів за активними і пасивними операціями, а також структуру доходів і прибутку банку;

§ Операційно-вартісний, завдяки якому розширюється уявлення про прибутковість банку, вартості та рентабельності (або збитковості) конкретних операцій банку. Він дозволяє оцінити значення кожного виду операцій у формуванні прибутку банку.

Для одержання об’єктивних результатів, що сприяють підвищенню ефективності функціонування банку. Аналіз банківської діяльності доцільно поділяють на етапи:

I. Уточнюються об'экти. Мета і задачі аналізу, складається план аналітичної роботи.

II. Розробляється система різних показників, за допомогою яких характеризується об’єкт аналізу.

III. Збирається і готується до аналізу необхідна інформація (перевіряється її точність, приводиться в порівняний вигляд тощо).

IV. Результати порівнюються з показниками плану звітного періоду, фактичними даними минулих років (періодів), основними показниками банків-конкурентів тощо.

V. Зібрана інформація детально аналізується різними методами економічного аналізу фінансової стійкості.

VI. Виявляються відхилення фактично отриманих результатів від планових або нормативних, а також причини цих відхилень і можливість їх усунення.

VII. На підставі результатів аналізу, пропонуються рекомендації з удосконалення управління активно-пасивними операціями (зміна структури активів і пасивів із мінімальним рівнем різних банківських ризиків тощо).

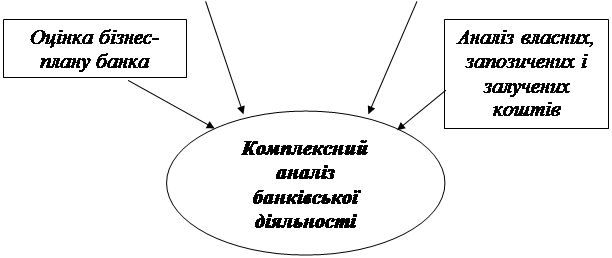

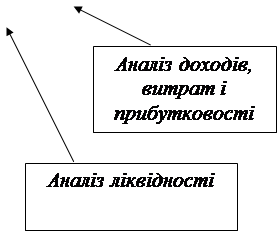

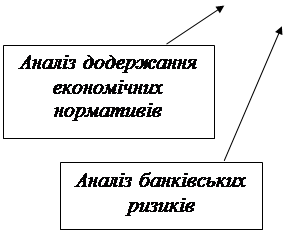

Комплексний аналіз фінансового стану банку представляє собою багатомірну задачу. На рис. 1.1. показана система комплексного аналізу банківської діяльності сучасного комерційного банку, що включає оцінку фінансово-економічної ситуації в країні, аналіз власних, залучених і позичених коштів, аналіз активів, доходів, витрат та прибутковості, аналіз ліквідності і платоспроможності, банківських ризиків, аналіз дотримання економічних нормативів, аналіз економічного становища позичальників, оцінку бізнес-плану банку, інтегровану оцінку фінансової стійкості.

|

|||

|

|||

|

|

![]()

![]()

|

|||

|

Рис. 1.1. Система комплексного аналізу банківської діяльності сучасного комерційного банку.

1.4. Аналіз ативів та пасивів комерційного банку в Придністровський Молдавський Республиці

На нинішньому етапі розвитку банківської системи одним із пріоритетних завдань є забезпечення стабільного функціонування і розвитку комерційних банків та банківської системи в цілому. У зв’язку з цим проблема ефективного управління активами й пасивами як одного з чинників фінансової стійкості банків набуває особливого значення.

“Управління активами та пасивами – одна з основних складових банківського менеджменту, яка безпосередньо впливає на ефективність роботи фінансової установи та її здатність виживати у конкурентному середовищі.” [ 6, с.14 ].

Управління активами та пасивами – основний процес, умежах якого банки планують і реалізують свої прибутки та контролюють притаманні їхній діяльності ризики.

Під управлінням активами і пасивами розумітимемо “скоординоване управління всім балансом, а не окремими його частинами” [ 7, с. 396 ].

1.4.1. Пасиви банку

Пасивами банку називають джерела формування фінансових ресурсів. За своїм походженням пасиви не однорідні, і складаються з капіталу та зобов’язань банку перед вкладниками та кредиторами. Капітал являє собою власні кошти банку, що належать засновникам або акціонерам, а зобов’язання – це чужі гроші, тимчасово надані власникам у розпорядження банку.

Переважну долю в загальній сумі банківських ресурсів комерційного банку займають залучені кошти. При цьому дуже важливо, щоби їх збільшення підтримувалося підвищенням рівня власних коштів, в протилежному випадку банк може втратити платоспроможність та стати банкрутом.

Залучені кошти поділяються на депозити та інші. Під депозитом розуміють зобов’язання банку по тимчасово залученим коштам фізичних та юридичних осіб за відповідну плату. До інших відносять кошти, які залучаються на міжбанківському ринку чи отримані за рахунок продажу на грошовому ринку довгострокових обов’язків. Аналіз залучених коштів починається з проведення порівняльного і якісного аналізу даних по клієнтам та строкам. Використовуються дані синтетичного та аналітичного обліку. Порівняльний аналіз проводиться в динаміці та з підстановкою до структури залучених коштів банків-конкурентів. Потім за допомогою кількісного аналізу структури залучених коштів визначається питома вага кожної підгрупи чи декілька підгруп в загальній сумі коштів. Структуру залучених коштів також треба проаналізувати з точки зору їх розміру. За думкою спеціалістів, доля великих депозитів характеризує стабільність ресурсної бази. Підвищення долі великих депозитів знижує стабільність ресурсної бази банку.

Залучені кошти за ступенем ліквідності поділяються на слідуючи групи:

· депозити до запитання;

· строкові депозити;

· кошти кредиторів;

· кошти, які є від продажу цінних паперів;

· кредити інших банків.

Збільшення долі строкових депозитів покращує ліквідність банку і в меншому ступені сприяє підвищенню його дохідності. Підвищення долі депозитів до запитання призводить до протилежних результатів.

Загальними видами залучених коштів в Придністров’ї є депозити юридичних та фізичних осіб, а також міжбанківські кредити. Збільшення долі депозитів юридичних та фізичних осіб призводить до дешевіння ресурсної бази банку та підвищення дохідності банківських операцій. На основі аналізу структури ресурсної бази можна оцінити значимість кожного джерела залучених коштів, а також їх динаміку. Одержана інформація дозволяє зробити висновки відносно політики банку: збільшуючи об’єми своїх операцій, банк провадить агресивну політику або ж тримається політики помірного росту.

Депозити до запитання є найбільш дешевим видом ресурсів, але їх надмірна доля в загальній масі банківських ресурсів призводить до пониження ліквідності банку. Якщо брати до уваги світовий досвід, то ця доля не повинна перевищувати 30% суми всіх залучених коштів.

Якщо в складі залучених коштів мають перевагу міжбанківські кредити як один з найдорожчих видів ресурсів, тоді це призводить до залежності банку від ситуації на грошовому ринку. Тому, за нашими оцінками, доля міжбанківських кредитів в ресурсній базі банку не повинна перевищувати 20%.

Аналіз структури залучених коштів закінчується виявленням темпів збільшення їх загальної суми та окремих її складових частин. Порівняння одержаних даних з темпами збільшення залучених коштів у банків-конкурентів за той же термін часу дозволяє зробити висновок про масштаби розширення діяльності банку по залученню грошових ресурсів.

Зобов’язання – це вимоги до активів банківської установи, що становлять її зобов’язання сплатити фіксовану суму коштів у визначений час у майбутньому.

Зобов’язання комерційного банку стосуються коштів клієнтів та інших банків, тимчасово залучених у вигляді кредитів і депозитів за відповідну плату, та іншої кредиторської заборгованості комерційного банку, що утворюються в процесі його діяльності.

Зобов’язання поділяються на дві групи:

· Залучені кошти – це зобов’язання банку перед вкладниками, які надали свої вільні грошові кошти для зберігання на певних умовах;

· Запозичені кошти – це зобов’язання перед кредиторами, ініціатором яких є сам банк.

Капітал (власні кошти) у фінансовій звітності банку є різницею між активами та зобов’язаннями. Капітал банку визначається як сума основного капіталу, до складу якого входять фактично сплачений зареєстрований статутний капітал, емісійні різниці між продажною і номінальною вартістю фактично реалізованих акцій, резервний фонд банку і т. п., та додаткового капіталу (капітал другого рівня), який складається з загальних страхових резервів банку, що утворюються для покриття кредитних, інвестиційних, валютних ризиків і ризиків цінних паперів, результати переоцінки основних засобів, сальдо по фінансових результатах поточного року (поточні доходи мінус поточні витрати)

При розрахунках суми капіталу розмір допоміжного капіталу не повинен перевищувати розмір основного капіталу. Поряд з цим, розмір капіталу корегується на суму основних засобів що перевищує розрахункову суму капіталу, тобто якщо сума основних засобів перевищує розрахункову суму капіталу, то розрахункова сума капіталу зменшується на суму даного перевищення. У випадку, коли сума основних засобів не перевищує розрахункову суму капіталу, розрахункова сума капіталу не змінюється.

За економічним змістом зобов’язання розподіляються:

- кредити отримані від ЦБ;

- кошти інших банків (залишки на коррахунках, кредити та депозити);

- кошти клієнтів;

- кошти бюджету, позабюджетних фондів;

- боргові цінні папери, емітовані банком; та інші зобов’язання.

Наявність залишків на коррахунках і на депозитах, як правило, свідчить про довіру до банку з боку інших банків. Кошти бюджетних установ мають місце у тих банках, які мають право на здійснення касового обслуговування державного бюджету.

За терміном залучення пасиви розділяють на групи ( рис. 1.2.)

Джерелами фінансових ресурсів є власні, залученні та позичені кошти, структура яких визначає фінансову незалежність і платоспроможність комерційного банку.

Таким чином, фінансовий стан банку характеризується розміром і структурою капіталу і зобов’язань та їх розміщення у його активах. В умовах ринкової економіки аналіз фінансового стану взагалі і пасивів банку, зокрема, є об’єктивною необхідністю ефективного управління формуванням та використанням його фінансових ресурсів.

|

![]()

![]()

|

![]()

|

![]() термінові депозити;

термінові депозити;

цінні папери власного боргу

|

![]() термінові

депозити

термінові

депозити

![]()

|

![]() кошти до запитання клієнтів.

кошти до запитання клієнтів.

Рис. 1.2. Групи пасивів за терміном залучення.

Джерелами фінансових ресурсів є власні, залученні та позичені кошти, структура яких визначає фінансову незалежність і платоспроможність комерційного банку.

Таким чином, фінансовий стан банку характеризується розміром і структурою капіталу і зобов’язань та їх розміщення у його активах. В умовах ринкової економіки аналіз фінансового стану взагалі і пасивів банку, зокрема, є об’єктивною необхідністю ефективного управління формуванням та використанням його фінансових ресурсів.

Метою аналізу є оцінка і визначення шляхів оптимізації структури капіталу і зобов’язань та ефективність вкладення фінансових ресурсів в активи банку, а також визначення фінансової стабільності і надійності та узагальнююча оцінка і прогноз майбутнього фінансового потенціалу.

Мета аналізу пасивів банку конкретизується у таких завданнях:

Ø дослідження та оцінка динаміки, складу та структури капіталу і зобов’язань;

Ø дослідження та оцінка платоспроможності та достатності капіталу;

Ø дослідження та оцінка кредитів і депозитів;

Ø дослідження та оцінка обгрунтованості розподілу прибутку;

Ø узагальнююча оцінка розміру та структури капіталу і зобов’язань та ефективності вкладення фінансових ресурсів в активи банку;

Ø розробка прогнозу конкурентоспроможності і розвідка фінансового потенціалу банку.

Загальна оцінка динаміки, складу і структури пасивів балансу

Загальний аналіз пасивів комерційного банку грунтується на застосуванні методик горизонтального, вертикального, порівняльного та коефіцієнтного аналізу.

Горизонтальний або трендовий аналіз дає можливість досліджувати динаміку капіталу і зобов’язань в цілому і по окремих видах. Розраховуються темпи росту (приросту) окремих показників за ряд періодів і визначаються загальні тенденції їх зміни (або тренда).

Вертикальний (або структурний) аналіз грунтується на структурному дослідженні окремих показників пасивів. Визначається питома вага окремих структурних складових капіталу і зобов’язань. Відображає структуру джерел фінансових ресурсів.

Горизонтальний та вертикальний аналіз, при загальному вивченні зобов’язань і капіталу, зазвичай, здійснюються одночасно.

Теоретичний і методологічний аспекти аналізу власного капіталу

“Банківський капітал - це кошти і виражена у грошовій формі частка майна, що перебувають в розпорядженні банків та використовуються ними для здійснення операцій з розміщення коштів та надання послуг з метою одержання прибутку.” [ 13, с.123 ].

Найпоширенішою є класифікація банківського капіталу за джерелом утворення:

· залучений капітал – це грошові кошти юридичних та фізичних осіб, залучені банком на вклади. Операції пов’язані із залученням коштів на вклади, мають назву депозитних, а таке залучення – депозитним;

· запозичення коштів на міжбанківському ринку, у ЦБ, або шляхом продажу власних боргових зобов’язань на грошовому ринку називається позиковим. Спільним для залученого та позикового банківського капіталу є те, що це чужі для КБ кошти, його зобов’язання перед вкладниками та кредиторами;

· власний капітал представляє собою грошові кошти та виражену у грошовій формі частину майна, які належать його власникам, забезпечують економічну самостійність і фінансову стійкість банку, використовуються для здійснення банківських операцій та надання послуг з метою одержання прибутку.

Сутність функцій власного капіталу полягає в тому, що він слугує, насамперед, для захисту інтересів вкладників, гарантування вкладів (чим вищий в країні рівень розвитку гарантування вкладів та здійснення активних операцій, тим менші вимоги до захисної функції власного капіталу і тим менша його сума може знаходитися в обороті банку), і кредиторів банку, для покриття можливих збитків від банківської діяльності.

Сутність регулюючої функції полягає в тому, що через фіксацію розміру власного капіталу регулюючі та наглядові органи впливають на діяльність КБ в цілому. Зокрема, встановлення нормативу платоспроможності має на меті не допустити надмірну мінімізацію комерційними банками власного капіталу заради максимізації отримуваних доходів, знизити ризик банкрутства КБ та підвищити рівень захисту інтересів вкладників і кредиторів.

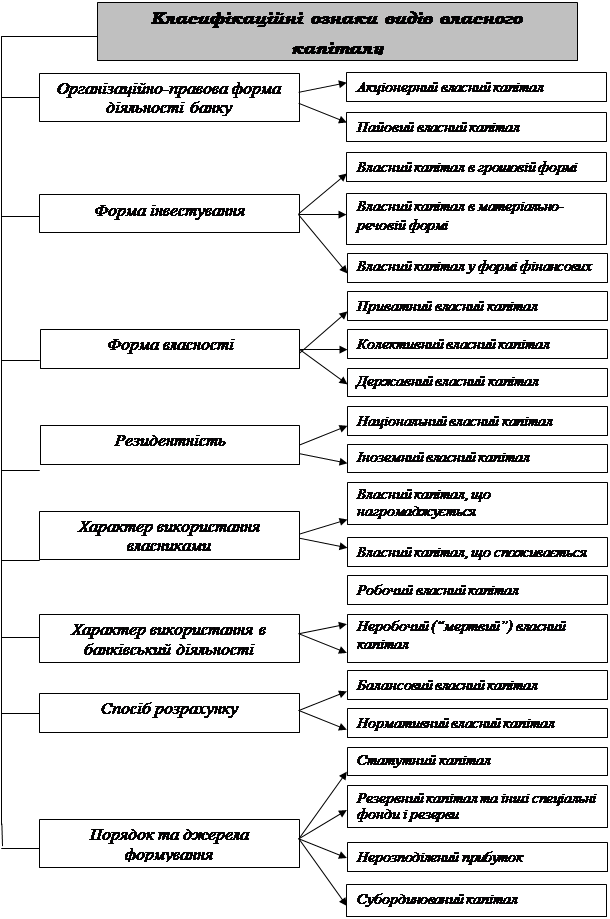

Зрозуміти сутність власного банківського капіталу дозволяє класифікація його за різними ознаками (рис. 1.3).

Рис. 1.3. Класифікація видів власного капіталу комерційного банку.

Залежно від організаційно-правової форми діяльності комерційного банку його власний капітал поділяється на :

· Акціонерний – формується початково від випуску та розміщення акцій. У разі продажу акцій за ціною, вище ніж номінальна вартість, засновники (акціонери) комерційного банку одержують емісійний доход, який є складовою частиною власного капіталу.

· Пайовий – формується початково за рахунок внесків коштів та майна (паїв) у статний капітал банку. Пайові комерційні банки організуються на засадах товариств з обмеженою відповідальністю, в яких відповідальність кожного учасника обмежена розміром його вкладу.

Власний капітал у грошовій формі найбільш розповсюджений, універсальна і ліквідна, тобто легко трансформується в інші форми.

Власний капітал в матеріально-речовій формі формується у вигляді будівель, споруд, обладнання тощо.

Власний капітал у формі фінансових активів формується у вигляді внесків до нього акцій, облігацій тощо.

Залежно від форм власності розрізняються такі види власного капіталу комерційного банку: приватний, заснований на власності фізичних осіб; колективний, заснований на власності колективу, різних видів господарських товариств та підприємств; державний, який на правах власності належить державі.

За характером використання розрізняють власний капітал, що нагромаджується та, що споживається. Перший використовується у виробничих цілях, тобто для здійснення банківських операцій та надання послуг, а другий – споживається, тобто використовується, зокрема, на матеріальне стимулювання і соціальний розвиток колективу комерційного банку.

Виходячи із характеру використання в банківській діяльності власний капітал комерційного банку поділяється на робочий та неробочий. Робочим є власний капітал, який приносить банкові доход, а неробочим – якщо вкладений в активи, які не тільки не приносять банкові доход, а іноді фактично є збитками комерційного банку.

Залежно від способу розрахунку розрізняють балансовий та нормативний власний капітал. Балансовий – розраховується як різниця між балансовою вартістю активів та зобов’язаннями банку. Нормативний власний капітал використовується органами нагляду для обчислення економічних нормативів діяльності комерційних банків та деяких інших потреб.

1.4.2. Аналіз активів банку

Мета і завдання аналізу активів банку та його інформаційне забезпечення

Фінансовий стан банку характеризується розміром і структурою капіталу і зобов’язань та їх розміщення у його активах. Він проявляється у рівні ліквідності, платоспроможності і фінансовій стійкості і визначає діяльність банку у короткостроковій та довгостроковій перспективі.

Фінансовий потенціал комерційного банку характеризується розміром та структурою його необоротних активів, що формуються за рахунок готівкових фінансових ресурсів (як власних, так залучених та позикових). Обгрунтоване оптимальне розміщення фінансових ресурсів є одним з найважливіших принципів забезпечення фінансової стабільності, платоспроможності і ліквідності банку.

Під керуванням активами розуміють шляхи і порядок розміщення власних засобів. Стосовно комерційних банків – це розподіл на готівку, інвестиції, позички й інші активи. Очевидним рішенням проблеми розміщення коштів є “купівля” активів (надання позичок і інвестицій), що можуть принести найвищий прибуток при тому рівні ризику, на який здатно піти керівництво банку.

Аналіз активів комерційного банку припускає аналіз структури його активних операцій і оцінку економічної діяльності і ризикованості окремих операцій. Аналізуючи напрямки використання засобів, порівнюють отриману інформацію з аналогічними даними інших банків, а також відзначають зміни протягом досліджуваного інтервалу часу. Кількісний аналіз на підставі даних балансу комерційного банку й аналітичного обліку є одним з основних етапів аналізу структури активів. При цьому визначають питому вагу різних статей активу балансу і їхню значимість для банку.

Не зважаючи на загальні тенденції в складі і структурі активів, кожний банк повинен прагнути до створення раціональної структури активів, яка залежить насамперед від якості активів. Якість активів визначається їхньою ліквідністю, обсягом ризикових активів, питомою вагою критичних і неповноцінних активів, обсягом активів, що дають дохід.

Необхідно знати долю виданих позичок у всіх притягнутих банком засобах, щоб правильно оцінити кредитну політику комерційного банку. Одним із важливих етапів аналізу активних операцій є оцінка їхньої ризикованості. Необхідно оцінити методи керування активними операціями і з’ясувати, чи досить створено в банку резервів. Тому активи банку можна класифікувати з погляду ступеня ризику. Необхідний також і якісний аналіз кредитних вкладень комерційного банку, що припускає детальний розгляд кожного кредитного договору окремо, термінів, сум, об’єктів кредитування, можливих ризиків. Аналіз таких даних дозволяє робити висновки про якість кредитного портфеля.

Для забезпечення щоденної спроможності банку відповідати за своїми зобов’язаннями структура активів комерційного банку повинна відповідати якісним вимогам ліквідності. За цією метою всі активи банку розділяються на групи за ступенем ліквідності, залежно від терміну погашення. Активи банку поділяються на високоліквідні активи (тобто активи, що забезпечують миттєву ліквідність), ліквідні активи, активи довгострокової ліквідності.

“Активи – це ресурси, що контролюються банком як результат минулих подій, використання яких, ймовірно, сприятиме в майбутньому зростанню економічної вигоди.” [ 32, с.80 ]. Це економічні ресурси, що перебувають у розпорядженні банку, використання яких, ймовірно, принесе в майбутньому доход.

Активи виступають у вигляді:

- готівки в національній або іноземній валюті в касі банку;

- фінансування капітальних вкладів;

- вкладення ресурсів в цінні папери;

- придбання іноземної валюти;

- витрати держбюджету;

- кредитні операції;

- дебіторська заборгованість;

- основні засоби;

- господарчі витрати, тощо.

До активів миттєвої ліквідності (високоліквідних) належать: готівка і прирівняні до неї кошти, кошти на рахунках у центральному банку, державні боргові зобов’язання, кошти на коррахунках, вкладення в облігації внутрішньої валютної позики, за відрахуванням коштів, які надходять на оплату валютних акцій, і коштів, які надходять на коррахунки банку від реалізації цінних паперів. Ці кошти належать до ліквідних, оскільки підлягають у разі потреби негайному вилученню з обороту банку.

До складу ліквідних активів належать, окрім перерахованих високоліквідних активів, усі кредити, видані кредитною організацією в національній та в іноземній валютах, із терміном погашення протягом найближчих 30 днів (крім пролонгованих хоча б один раз і знову виданих кредитів на погашення раніше виданих позичок), а також інші платежі на користь кредитної організації, які підлягають перерахуванню протягом найближчих 30 днів (дебітори, а також суми переплати, які підлягають поверненню кредитній організації на звітну дату з фонду обов’язкових резервів).

До активів довгострокової ліквідності належать всі кредити, видані кредитною організацією в національній та іноземній валюті, із залишковим терміном погашення понад рік, а також 50% гарантій і поручництв, виданих банком на термін дії понад рік, кредити прострочені, за відрахуванням позичок, гарантованих урядом, під заставу цінних паперів, під заставу дорогоцінних металів.

Встановлюючи раціональну структуру активів, банк повинен виконувати вимоги до ліквідності і, отже, мати достатній розмір високоліквідних, ліквідних та довгостроково-ліквідних засобів стосовно зобов’язань, з урахуванням їхніх термінів, сум і типів, і виконувати нормативи миттєвої, поточної та довгострокової ліквідності.

Норматив миттєвої ліквідності розраховується як відношення суми високоліквідних активів банку до суми її зобов’язань по рахунках до запитання.

Норматив поточної ліквідності являє собою відношення суми ліквідних активів кредитної організації до суми його зобов’язань по рахунках до запитання і на термін до 30 днів.

Норматив довгострокової ліквідності визначається як відношення виданих банком кредитів з терміном погашення понад рік до капіталу кредитної організації і зобов’язань понад рік.

Ці нормативи застосовуються в процесі управління активами. Але найголовніше для побудови раціональної структури активів банку – витримати співвідношення між ліквідними і сумарними активами.

Зважування активів за ступенем ризику провадиться шляхом множення залишку коштів на відповідному балансовому рахунку (рахунках) або їхньої частини на коефіцієнт ризику (у %), поділений на 100. Практично всі банківські активи піддаються певному ризику. Ступінь ризику своїх активів банк повинен визначати і підтримувати на рівні, який відповідає чинному законодавству і політиці банку щодо цього. На підставі результатів вивчення структури активів банку можна аналізувати різні види ризику.

Метою аналізу активів банку є, з одного боку оцінка раціональності фактичної структури активів з точки зору забезпечення прибутковості та стабільності роботи банку, а з іншого визначення шляхів її оптимізації і узагальнюючої оцінки, прогнозу майбутніх результатів діяльності і фінансового потенціалу банку.

Мета аналізу активів банку конкретизується у таких завданнях:

Ø дослідження та оцінка динаміки складу, обсягів та структури активів;

Ø дослідження та оцінка динаміки складу, обсягів і структури доходних і недоходних активів;

Ø дослідження та оцінка якості активів;

Ø дослідження та оцінка якості “кредитного портфеля” за класифікаційними видами кредитів;

Ø дослідження та оцінка “портфелю цінних паперів”;

Ø дослідження та оцінка іммобілізованих активів в дебіторську заборгованість, капітальні вкладення та інше;

Ø узагальнююча оцінка активів і визначення шляхів оптимізації їх структури.

Інформаційне забезпечення аналізу активів складається з:

Ø правової інформації, що міститься в законах, які регулюють економічну діяльність банку;

Ø директивна інформація, що містить у постановах Кабінету Міністрів, Центральних банків, наказів Міністерства фінансів та інших міністерств і відомств;

Ø нормативно-довідкова інформація, що міститься у збірниках галузевих. Відомчих, міжгалузевих нормативів, каталогах, проспектах тощо;

Ø інформація бізнес-планів та прогнозів;

Ø обліково-економічна інформація, яка є основним видом фактографічної інформації.

Головним джерелом даних для проведення фінансового аналізу банку є, як зазначалося раніше, його баланс, у якому відображено всю інформацію про наявність фінансового та нерухомого майна, власником якого є банк; обсяг та склад зобов’язань контрагентів перед банком та зобов’язань банку перед контрагентами.

Актив балансу розглядається як з точки зору складу та цільового використання фінансових ресурсів за об’єктами їх розміщення в активах банку, так і з точки зору витрат, що є наслідком здійснення фінансових операцій банку з метою отримання доходів. Ці напрямки досліджень дозволяють оцінити ліквідність та доходність банку.

У процесі аналізу слід заважити на те, що загальна вартість активів банку визначається за балансом як різниця між сумою залишків усіх категорій активів та сумою усіх резервів, створених під можливі збитки від кредитно-інвестиційних та інших видів діяльності банку.

У балансовому звіті і примітках комерційного банку активи згруповано за цільовим використанням та ступенем ліквідності.

Першим джерелом на випадок вилучення депозитів і для задоволення початкових потреб клієнтів є готівка. До цієї групи активу належать – валюта, монети і банківські метали, дорожні та інші чеки, кошти на кореспондентських рахунках в Центральному банку. Банки зацікавлені тримати мінімально допустиму суму, оскільки запас готівкових коштів не приносить доходу або забезпечую невеликий відсотковий доход. Актив у вигляді готівки задовольняє потреби банку у ліквідних коштах, тобто в коштах, які необхідні для покриття непередбачених та термінових зобов’язань.

Аналіз динаміки, складу і структури активів банку

Дослідження активів банку полягає у використанні аналітичних прийомів, спрямованих на визначення загального обсягу коштів, які знаходяться у розпорядженні банку, їх структури і динаміки в аналітичному періоді.

Загальний аналіз активів банку грунтується на застосуванні методик вертикального та горизонтального аналізу (як і при аналізі пасивів), які передбачають обчислення та подальшу оцінку наступних показників:

- процент співвідношення окремих показників з агрегованим показником;

- абсолютні зміни кінцевих показників порівняно з початковими (базисними);

- темпи росту або приросту показників в аналітичному періоді.

В процесі вертикального або структурного аналізу активів визначається питома вага активів за їх цільовим використанням, ступенем ліквідності, рівнем доходності, а також склад та структура кожного виду активів. Результат цього аналізу використовується в процесі оцінки якості складу активів та їх оптимізації.

Горизонтальний або трендовий аналіз дає змогу вивчити динаміку активів в цілому і окремих їх видів у часі, визначити певні тенденції їх зміни або тренда.

Аналіз якості активів

Метою аналізу якості активів є визначення їх життєздатності і правильності відображення їх вартості у звітному банку.

Якісний склад активів характеризується співвідношенням продуктивних і непродуктивних активів і витрат на власні потреби. До продуктивних активів відносяться усі операції з клієнтурою та контрагентами банку за кредитно-інвестиційною системою. До непродуктивних відносяться капіталізовані активи, нематеріальні активи, дебіторська заборгованість, та збитки. Це вказує на те, що основним видом діяльності комерційного банку є формування та розміщення кредитно-інвестиційних ресурсів і показником активності банку слугує питома вага кредитно-інвестиційного портфеля у його активах.

Характер кредитно-інвестиційної політики впливає на прибутковість та ліквідність комерційного банку. Підвищення питомої ваги кредитно-інвестиційних вкладень у загальних активах свідчить про те, що комерційний банк намагається підвищити прибутковість активів, нехтуючи їх ліквідністю.

Для оцінки якості активів слід зважити на їх ризикованість, яка залежить від обсягу розміщення коштів в активах. З цією метою активи банку слід розраховувати, зважаючи на коефіцієнти їх ризиків, тобто можливість втрати частини їх вартості внаслідок тієї чи іншої активної операції. Активи банку в залежності віл ступеню ризику вкладення й їх можливого обесцінювання поділяються на 5 груп, для яких устанавлюються відповідні коефіцієнти ризику (Додаток №1).

За ступенем ризику вкладень та можливості втрати частини їх вартості активи комерційного банку розподіляються на 5 груп з коефіцієнтами ризику від нуля до одиниці .

Основними показниками, які дозволяють оцінити достатність високоліквідних активів для забезпечення ліквідності комерційного банку, є коефіцієнт миттєвої ліквідності та коефіцієнт співвідношення високоліквідних активів і робочих активів банку.

Коефіцієнт миттєвої ліквідності обчислюється як відношення суми коштів на коррахунках та в касі до коштів, залучених банком на поточні рахунки:

К мл = (К кр +К к ) / К пр * 100%

де К мл – коефіцієнт миттєвої ліквідності, % ;

К кр –кошти на кореспондентських рахунках в інших банках, руб. ;

К к – кошти в касі банку, руб. ;

К пр – кошти залучені банком на поточні рахунки, руб.

Коефіцієнт миттєвої ліквідності показує, яку частину залучених на поточні рахунки коштів банк може сплатити у терміновому порядку.

Коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку характеризує питому вагу високоліквідних активів банку в робочих активах:

К ВА = ВА / РА * 100%

де КВА – коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку, %;

ВА – сума високоліквідних активів, руб.;

РА – сума робочих активів банку, руб.

Робочі активи включають кошти на коррахунках, в касі, вкладені в майно, розміщенні в інших банках, цінних паперах, надані кредити та інші активи, що дають доход банку.

При оцінці цих коефіцієнтів необхідно пам’ятати, що надто високі значення їх негативно впливають на доходність банку, а занадто низькі свідчать про погіршення надійності банку.

1.5. Аналіз ліквідності комерційного банку в ПМР

Значення, мета, завдання і інформаційні джерела аналізу ліквідності банку

Успіх роботи комерційного банку гарантують три взаємозалежних фактори:

1. Висока доходність (прибутковість) банківської справи, що створює можливість виплати дивідендів акціонерам банка, збільшення його капіталу, створення необхідних страхових резервів, фонд розвитку т.і.

2. Ліквідність, тобто можливість швидкого перетворення його активів в платіжні засоби для своєчасного повернення своїх боргових обов’язків.

3. Платоспроможність , тобто здатність в необхідні строки і в повному обсязі відповідати по своїм зобов’язанням перед кредиторами.

“Ліквідність комерційного банку характеризує його здатність перетворити фінансові чи матеріальні активи у грошові кошти з метою вчасного виконання зобов’язань перед вкладниками.” [ 15, с.49 ].

Банківська ліквідність залежить від структури та стабільності депозитної бази банку, достатності капіталу, якості активів, фінансового стану позичальників, репутації банку, яка впливає на здатність швидкого запозичення коштів на ринку. На рівень ліквідності банку впливає комплекс чинників загальноекономічного характеру, таких як грошово-кредитна політика, стан грошового обігу, можливість запозичення коштів в ЦБ, регулятивні обмеження в країні тощо.

Ліквідність комерційного банку - це здатність банку вчасно погасити свої фінансові зобов'язання за рахунок наявних у нього наявних коштів, продажу активів чи мобілізації ресурсів з інших джерел. Однією з центральних завдань управління комерційним банком є підтримка оптимального співвідношення між ліквідністю банку і його прибутковістю, прибутковістю його операцій. Вимоги підтримки ліквідності вступають у протиріччя з задачею максимізації доходу на одиницю активів; тому так важливо оптимальне сполучення надійності дій разом із забезпеченням прибутковості від операцій.

З обліком цього у світовій банківській теорії і практиці ліквідність прийнята розуміти як «запас» чи як «потік». При цьому ліквідність як «запас» містить у собі визначення рівня можливості комерційного банку виконувати свої зобов'язання перед клієнтами у визначений конкретний момент часу шляхом зміни структури активів на користь їхніх високоліквідних статей за рахунок наявних у цій галузі невикористаних резервів.

Ліквідність як «потік» аналізується з погляду динаміки, що припускає оцінку здатності комерційного банку протягом визначеного періоду часу змінювати сформований несприятливий рівень ліквідності чи запобігати погіршенню досягнутого, об'єктивно необхідного рівня ліквідності (зберігати його) за рахунок ефективного управління відповідними статтями активів і пасивів, залучення додаткових позикових коштів, підвищення фінансової стійкості банку шляхом зростання доходів.

Таким чином, кожен комерційний банк повинен самостійно забезпечувати підтримку своєї ліквідності на заданому рівні на основі як аналізу її стану, що складається на конкретні періоди часу, так і прогнозування результатів діяльності і проведення в наступному науково обґрунтованої економічної політики в області формування статутного капіталу, фондів спеціального призначення і резервів, залучення позикових коштів сторонніх організацій, здійснення активних кредитних операцій.

Крім того, діяльність комерційних банків, що виступають посередниками між тими, хто має у своєму розпорядженні грошові кошти у вигляді заощаджень, і тими, хто в них бідує, полягає в тому, щоб раціонально залучати ці кошти і надавати їх у позичку або інвестувати по більш високих ставках для забезпечення загальної прибутковості, у тому числі одержання прибутку.

Для здійснення операційної діяльності, зв'язаної з залученням коштів і їхнім розміщенням в умовах ринкової невизначеності майбутнього попиту і надходжень наявних коштів за певний період, банку потрібні кошти в їхній ліквідній формі, тобто такі активи, що могли б бути легко і швидко перетворені в готівку з невеликим ризиком утрат чи узагалі без нього.

Таким чином, ліквідність комерційного банку – це можливість використовувати його активи в якості наявних коштів чи швидко перетворювати їх у такі.

Комерційний банк вважається ліквідним, якщо суми його наявних коштів і інших ліквідних активів, а також можливості швидко мобілізувати кошти з інших джерел достатні для своєчасного погашення боргових і фінансових зобов'язань. Крім того, ліквідний резерв необхідний для задоволення практично будь-яких непередбачених фінансових нестатків: укладання вигідних угод по кредиту чи інвестуванню; на компенсування сезонних і непередбачених коливань попиту на кредит, заповнення коштів при несподіваному вилученні внесків і т.д.

Велике, а часом і вирішальне значення в управлінні фінансами грає швидкість проходження коштів між різними банківськими службами і філіями. Наявність надійної системи, що дозволяє здійснювати взаємозалік таких коштів, підвищує швидкість, зменшує об'єми перекладних коштів, сприяє оптимізації внутрібанківських потоків коштів - а виходить, збільшує ліквідність банку.

Поняття ліквідності банку тісно пов’язане з ліквідністю його балансу. Ліквідність балансу визначається співвідношенням вимог (статей активу) та зобов’язань (статей пасиву). Оскільки баланс складається на певну дату, то ліквідність балансі є оцінкою стану банківської ліквідності на визначену дату. Отже, ліквідність банківського балансу є складовою частиною ліквідності банку. Водночас ліквідність балансу є лише необхідною, але не достатньою умовою ліквідності банку.

Поняття ліквідності пов’язується з активами банку. Під ліквідністю активів розуміють їх здатність швидко та без суттєвого зниження вартості перетворюватися в грошову форму. За ступенем ліквідності (тобто легкості перетворення у грошові кошти) банківські активи поділяють на групи.

1. Високоліквідні активи – активи, які знаходяться в готівковій формі або можуть бути швидко реалізовані на ринку. Це – готівкові кошти, дорожні чеки, банківські метали, кошти на рахунках в інших банках, державі цінні папери.

2. Ліквідні активи – активи, які можуть бути перетворені в грошову форму протягом певного періоду часу (наприклад 30 днів). До цієї групи відносять платежі на користь банку з термінами виконання в зазначений період, такі як кредити, в тому числі і міжбанківські, дебіторська заборгованість, інші цінні папери (крім високоліквідних), які обертаються на ринку.

3. Низьколіквідні активи – прострочені, пролонговані та безнадійні кредити, безнадійна дебіторська заборгованість, цінні папери, які не обертаються на ринку, господарські матеріали, будинки, споруди та інші основні фонди.

Попит на ліквідні засоби в банках підвищується з таких основних причин:

Ø Зняття клієнтами коштів зі своїх рахунків;

Ø Надходження кредитних заявок, які банк вирішує задовольнити;

Ø Настання строків погашення заборгованості за позиками, одержаними банком;

Ø Настання термінів платежів до бюджету;

Ø Виплата дивідендів акціонерам.

Отже, потреба в ліквідних коштах може виникнути як при здійсненні пасивних операцій банку, так і внаслідок проведення активних операцій, якщо рішення про розміщення коштів приймається раніше, ніж знайдено відповідні джерела фінансування.

Джерелами покриття потреби в ліквідних коштах є наступні:

Ø Настання строків погашення наданих банком кредитів;

Ø Продаж активів;

Ø Доходи від надання недепозитних банківських послуг;

Ø Залучення депозитних вкладів від фізичних та юридичних осіб;

Ø Запозичення коштів на грошовому ринку.

Джерела поповнення ліквідних коштів поділяються на внутрішні та зовнішні. До внутрішніх джерел належать накопичені ліквідні активи. Величину яких можна визначити за балансом. Перетворення активів банку в ліквідну форму (готівкові чи безготівкові кошти) може відбуватися автоматично з настанням строків погашення кредитів чи цінних паперів, сплати відсотків за користування кредитом, повернення дебіторської заборгованості, одержання дивідендів від пайової участі в інших підприємствах тощо. Цей процес банк може достатньо точно передбачити та спланувати.

До зовнішніх джерел поповнення ліквідних коштів належать залучення депозитів та запозичення на грошовому ринку. На вибір зовнішніх джерел поповнення ліквідності впливають такі характеристики, як доступність, відносна вартість коштів, терміновість та тривалість потреби в ліквідних засобах, правила регулювання, обмеження. Основними джерелами запозичення ліквідних коштів для банків є міжбанківські позики, угоди РЕПО, депозитні сертифікати, позики в євровалюті та механізм рефінансування операцій комерційного банку центральним банком. Підтримання ліквідності за рахунок зовнішніх джерел супроводжується ризиком зміни відсоткових ставок.

Через високу вартість внутрішніх джерел та значну ризикованість зовнішніх джерел поповнення ліквідних коштів на практиці більшість банків зупиняють свій вибір на компромісному варіанті. В такому разі частина попиту на ліквідні засоби задовольняється за рахунок внутрішніх джерел, а решта – за допомогою проведення операцій запозичення коштів на ринку (зовнішніх джерел).

Сутність проблеми банківської ліквідності полягає в тому, що попит на ліквідні засоби рідко дорівнює їх пропозиції в будь-який момент часу, тому банк постійно має справу або з дефіцитом ліквідних коштів, або з їх надлишком. Дефіцит ліквідних засобів призводить до порушення нормативних вимог центральних банків, штрафних санкцій і – що найбезпечніше для банку – до втрати депозитів.

Надмірна ліквідність породжує дилему “ліквідність – прибутковість”, адже найбільш ліквідні активи не генерують доходів. Якщо фактична ліквідність значно перевищує необхідний рівень або встановлені нормативи, то діяльність банку негативно оцінюється акціонерами з погляду не повністю використаних можливостей для отримання прибутку.

Банківська ліквідність відіграє життєво важну роль як у діяльності самих банків, так і у фінансовій системі країни. Без ліквідності банк не може виконувати свої функції і проводити операції з обслуговування клієнтів, тому вирішення проблем ліквідності повинно мати найвищий пріоритет у роботі банку. Щоденна робота з підтримки достатнього рівня ліквідності є неодмінною умовою самозбереження та виживання банку. Недостатній рівень ліквідності часто стає першою ознакою наявності у банка серйозних фінансових труднощів.

З огляду на винятково важливу роль ліквідності в життєдіяльності банку та підтримці рівноваги банківської системи в цілому в багатьох країнах органами банківського нагляду та законодавством передбачено встановлення нормативів ліквідності. Банки зобов’язані підтримувати показники ліквідності не нижчими від певного рівня (нормативу), що визначається з урахуванням нагромадженого досвіду та конкретних економічних умов у країні.

Дотримання нормативів є необхідною, але не достатньою умовою ефективного управління ліквідністю. З банківською ліквідністю пов’язане широке коло питань, які не можуть бути вирішені лише встановленням мінімальних вимог до рівня ліквідних коштів. Ефективність процесу управління банківською ліквідністю оцінюється за двома основними характеристиками: швидкістю перетворення активів у грошову форму і задоволення потреби в готівкових коштах (часовий компонент) та вартістю підтримки певного рівня ліквідності (вартісний компонент). Адже найбільш стабільні джерела коштів потребують найвищих витрат, а найбільш ліквідні активи – непрацюючі та низькодоходні.

Метою аналізу ліквідності банку є оцінка та прогнозування можливостей банку щодо своєчасного виконання своїх зобов’язань за умови збереження достатнього рівня прибутковості. Перед банком постає завдання пошуку оптимального співвідношення між активами і зобов’язаннями як з погляду забезпечення потреб ліквідності, так і щодо їх доходності та вартості.

Завдання аналізу ліквідності банку:

Ø Визначення фактичної ліквідності;

Ø Оцінювання відповідності фактичних значень нормативам ЦБ;

Ø Виявлення чинників, які викликали відхилення фактичних значень показників ліквідності від нормативних вимог;

Ø Аналіз стабільності ресурсної бази банку;

Ø Прогнозування потреби банку в ліквідних коштах;

Ø Порівняльний аналіз вартості та доступності альтернативних джерел поповнення ліквідних коштів;

Ø Аналіз різних напрямів розміщення надлишкових ліквідних коштів;

Ø Інваріантний аналіз ліквідності банку за різних сценаріїв розвитку подій.

Для клієнтів та партнерів банку сигналами, що свідчать про зниження його ліквідності, може бути відмова надати потенційно вигідний кредит, великі обсяги й висока частота запозичень на міжбанківському ринку та в центральному банку, продаж високоліквідних цінних паперів, продаж активів зі збитками для банку.

Основним джерелом аналізу ліквідності є щоденний та місячний баланс банку. За даними балансу ЦБ щодня контролює виконання обов’язкових нормативів ліквідності.

Оскільки ліквідність залежить від якості активів, структури пасивів, достатності капіталу, фінансового стану позичальників, то в процесі аналізу використовуються досить різноманітні інформаційні джерела. В цілому інформаційна база складається з :

1) внутрішньобанківська інформація – звітність про депозитну діяльності банку, звітність про стан кредитного портфелю банку, звітність про портфель цінних паперів, про формування резервів на покриття ризиків за активними операціями, кредитні договори, інформація про прострочені, пролонговані та реструктуризовані кредити. Минула інформація про повернення кредитів позичальника, дані про рух коштів за рахунками клієнтів тощо;

2) інформації, одержаної безпосередньо від клієнтів та контрагентів банку, та офіційних повідомлень – фінансові звіти позичальників та емітентів цінних паперів, кредитні заявки, офіційні повідомлення про реструктуризацію цінних паперів, повідомлення клієнтів про наміри дострокового вилучення депозитів, офіційні повідомлення про злиття, реорганізацію чи банкрутство клієнтів чи контрагентів, прохання позичальників про пролонгацію чи реструктуризацію кредитів, попередження про зняття коштів з клієнтських рахунків і тощо;

3) зовнішніх джерел – рейтингів, статистичних збірників, повідомлень інформаційних агенцій чи засобів масової інформації тощо.

Комплексний аналіз всіх інформаційних джерел дозволить банку не лише аналізувати наявність ліквідних коштів, але й найбільш об’єктивно і точно прогнозувати потребу в ліквідних коштах на перспективу.

Аналіз коефіцієнтів ліквідності

Першим етапом аналізу ліквідності банку є виявлення того. Наскільки банк дотримується нормативів ліквідності, установлених Центральним банком, в даному випадку ПРБ (Придністровським Республіканським банком). Це дозволяє здійснювати контроль за ліквідністю банків та підтримувати необхідний рівень ліквідності банківської системи в цілому. Здебільшого з цією метою застосовується метод коефіцієнтів, який дозволяє не тільки оцінити рівень ліквідності окремого банку, але й здійснювати порівняльний аналіз ліквідності різних за розмірами банків.

Метод коефіцієнтів дозволяє виявити кількісний зв’язок між різними рахунками, групами та розділами балансу. В такий спосіб визначають питому вагу окремих балансових рахунків чи груп рахунків в загальному обсязі активів (пасивів) або окремих груп та розділів балансу.

Встановлені слідуючи нормативи ліквідності:

Ø норматив миттєвої ліквідності;

Ø норматив загальної ліквідності;

Ø норматив співвідношення високоліквідних та робочих активів.

Згідно з Інструкцією ПРБ від 26.06.2002р. №1 “ Про порядок регулювання діяльності банків та кредитних установ”, з метою контролю стану ліквідності банку встановлюються нормативи ліквідності (миттєвої, поточної, довгострокової ліквідності – директивні, загальної ліквідності – оціночний) [ 3, с.12 ].

Норматив миттєвої ліквідності (Н2.1.) визначається як відношення суми високоліквідних активів банку до суми зобов’язань по рахункам до запитання:

Н2.1.= ЛАм / ОВм х100%, де

ЛАм – високоліквідні активи, які розраховуються як сума залишків на рахунках : 1011, 1012, 1013, 1014, 1015, 1016, 1017, 1021, 1022, 1023(врозрахунок приймається 70% коштів, які знаходяться на балансовому рахунку), 1024, 1026, 1812 ( в розрахунок включається тільки філіями – банків нерезидентів).

Високоліквідні активи зменьшуються на грошові засоби, які знаходяться на рахунках:

- 1021, 1022, 1023, 1024 в частці сум, на які накладений арест;

- 1022, 1023, 1024 в неплатоспроможних банках;

- 1021 на суму незнижаємого щалишку по рахунку, у відповідності з укладеним договором;

- 2091 в частці засобів, зписаних з рахунків клієнтів, но не проведених по коррахунку банку.

ОВм – зобов’язання до запитання: 2021, 2022, 2027, 2091, 2092, 2093, (2094-1094) (в розрахунок приймається сума засобів по рахунку 2094, зменшена на суму засобів рахунка 1094 в частці засобів заліку взаємних вимог між підприємствами та організаціями), 2096, (2170-1180) ( в розрахунок приймається тільки позитивна сума), 2181, 2182, 2183, 2186, 2187, 2188, 2189, 2191, 2192, 2199, 2211, 2212, 2213, 2214, 2215, 2216, 2217, 2218, 2219, 2221, 2222, 2223, 2224, 2225, 2228, 2229, 2231 ( береться в розхрахунок в частці коштів до запитання), 2232 (суми в частці ощадних сертифікатів не погашених в строк), 2311, 2391, 2392, 2393, (2651, 2652, 2653, 2655, 2656, 2657, 2658, 2659, 2661, 2666) (в розрахунок беруться тільки засоби до запитання), 2665 ( в розрахунок приймаються дивіденди, які належить виплатити акціонерам, якщо рішення про віплату дивідендів затверджено зборами акціонерів банку), часть 6014 ( в розрахунок береться 50% вимог по викупу цінних паперів по зворотній частці операцій РЕПО), 2812 ( філіями банків-нерезидентів), (2101, 2102, 2103, 2105, 2231, 2241, 2242, 2243, 2244, 2245, 2246, 2251, 2252, 2253, 2254, 2255, 2261, 2262, 2263, 2264, 2271, 2272, 2273, 2274) ( в розрахунок беруться суми, по яким вимоги наступили, але клієнтами банків ще не запитані), 2756, 2777.

Мінімально припустиме значення норматива Н2.1. встановлений в розмірі 20%.

Норматив поточної ліквідності банку (Н2.2.) визначається як відношення суми ліквідних активів банку до суми зобов’язань банку по рахункам до запитання та настрок до 30 днів:

Н2.2. = ЛАт / ОВт х 100%, де

ЛАт – ліквідні активи, які розраховуються як сума високоліквідних активів та залишків на рахунках: 1202, 1203, 1204, (1212, 1213, 1214), 1301, 1302, 1303, 1304, 1305, 1306, 1307, 1308, (1311, 1312, 1313, 1314, 1315, 1316, 1317, 1318, 1319, 1331, 1332, 1333, 1334, 1335, 1336, 1337, 1338, 1339, 1351, 1352, 1353, 1354, 1355, 1356, 1357, 1358, 1359, 1371, 1372, 1373, 1374, 1375, 1376, 1377, 1378, 1379, 1431, 1432, 1433, 1434, 1435, 1436), (1101, 1102, 1104).

ОВт – зобов’язання до запитання та на строк до 30 днів: 2021, 2022, 2027, 2091, 2092, 2093, (2094-1094), 2096, 2101, (2170-1180), 218, 2182, 2183, 2186, 2187, 2188, 2189, 2191, 2192, 2199, 2211, 2212, 2213, 2214, 2215, 2216, 2217, 2218, 2219, 2221, 2222, 2223, 2224, 2225, 2228, 2229, 2231, 2232, 2241, 2242, 2243, 2244, 2245, 2246, 2311, 2312, 2313, 2314, 2315, 2391, 2392, 2393, 2651, 2652, 2653, 2655, 2656, 2657, 2658, 2659, 2661, 2665, 2666, 2801, 2812, 100% (2102, 2103, 2104, 2105, 2251, 2252, 2253, 2254, 2255, 2261, 2262, 2263, 2264, 2271, 2272, 2273, 2274, 2332, 2333, 2334, 2352, 2353, 2354, 2372, 2373, 2374, 2481, 2482), 10% (2102, 2103, 2104, 2105, 2251, 2252, 2253, 2254, 2255, 2261, 2262, 2263, 2264, 2271, 2272, 2273, 2274, 2332, 2333, 2334, 2352, 2353, 2354, 2372, 2373, 2374), (2740, 2750), (2770, 2780), 6341, 6351, 6353.

Сума зобов’язань до запитання та на строк до 30 днів (ОВт) зменшується на суми які підлягяють виплаті більш ніж через 30 днів, частина рахунків: 2651, 2652, 2653, 2655, 2656, 2657, 2658, 2659.

Мінімально припутсиме значення норматива Н2.2. встановлено в розмірі 50%.

Норматив довгострокової ліквідності (Н2.3.) визначається як відношення всієї заборгованості банку більше року до власного капіталу банку, а також зобов’язаннями банку по депозитним рахункам, отриманним кредитам та іншим борговим зобов’язанням строком погашення більше року:

Н2.3. = (Крд / К+ОД) х 100%, де

Крд – кредити, видані банком. Розміщенні депозити із залишившимся строком погашення більше року, враховуючи відсоткові та безвідсоткові: частина рахунків 1351, 1352, 1353, 1354, 1355, 1356, 1357, 1358, 1359, 1371, 1372, 1373, 1374, 1375, 1376, 1377, 1378, 1379, (1391, 1392, 1393, 1394, 1395, 1396, 1397, 1398, 1399, 1437, 1411, 1412, 1413, 1414, 1415, 1416, 1417, 1418, 1419), 1431, 1432, 1434, 1435, 1436, 1438, 1802, 1803.

ОД – зобов’язання банку по кредитам та депозитам,отриманім банком, а також по випущеним в обіг цінним паперам банка строком погашення більше року: часть рахунків 2103, 2104, (2231, 2232), 2261, 2263, 2264, 2271, 2272, 2273, 2274, 2352, 2353, 2354, 2372, 2373, 2374, 2802, 2803.

Максимально припустиме значення норматива Н2.3. встановлено в розмірі 120%.

Норматив загальної ліквідності (Н2) визначають як відсоткове співвідношення ліквідних активів та сумарних активів банку:

Н2 = ( ЛАт / (А-Ро) ) х100%, де

А – загальна сума всіх активів по балансу банку, за мінісом залишків на рахунках: 1666, 3091, 1701, 1702, 1703, 1711, 1712, 1713, 1714, 1715, 1716, 1717, 1718, 1719, 1721, 1722, 1723, 1724, 1725, 1726, 1727, 1728, 1741, 1742, 1743, 1744, 1745, 1746, 1747, 1748, 1749, 1751, 1752, 1753, 1754, 1755, 1756, 1757, 1758, 1759, 1771, 1772, 1773, 1774, 1775, 1776, 1777, 1778, 1779, 1781, 1782, 1783, 1784, 1785, 1786, 1787, 1788, 1789, 1811, 1812, 1802, 1803, контр-рахунок 3054, контр-рахунок 3055, 1642, 1643, 1644, 1645, 1646, 1647, 1648, 1649, 1621, рахунки Класу V.

Ро – обов’язкові резерви банку рахунок 1501 та частина рахунку 1021 в частці засобів незнижаємого залишку фонду страхування банківських вкладів (депозитів) громодян банками (кредитними установами) ПМР.

Рекомендуєме мінімально припустиме значення Н2 – 20%.

Аналіз банківської ліквідності за методом коефіцієнтів є традиційним підходом до оцінювання рівня забезпеченості банку ліквідним коштам. У процесі аналізу можуть додатково використовуватися й інші коефіцієнти, що характеризують ліквідність банку та чинників, які на неї впливають. Це:

1. Коефіцієнт співвідношення активів і зобов’язань банку з однаковими строками погашення. Здебільшого цей коефіцієнт аналізують в діапазонах до 1 місяця (поточна ліквідність) та до 3 місяців (короткострокова ліквідність). Якщо обчислення значення близькі до одиниці, то це означає, що банк дотримується принципу відповідності між строками залучення пасивів та розміщення активів.

2. Коефіцієнт довгостроковості (ресурсної) ліквідності обчислюється як співвідношення довгострокових вкладень і довгострокових зобов’язань. Оскільки банки часто трансформують короткострокові зобов’язання в довгострокові активи (які є найбільш дохідними, ніж короткострокові), то значення цього коефіцієнта часто перевищує одиницю. Вище значення означає і вищий ризик. Прийнятим вважається значення коефіцієнта 120%.

3. Коефіцієнт співвідношення ліквідних та загальних активів. В стабільних економіках значення цього показника становить 20-30%.

4. Коефіцієнт співвідношення позик і депозитів визначається як відношення всіх активів з нормальним ризиком (включаючи позики, авізо, дисконти) до основних депозитів. Прийнятим вважається рівень 70-80%, який вказує на помірне співвідношення між ліквідністю та дохідністю.

5. Коефіцієнт відношення таких активів як готівка в касі і прирівняні до неї кошти та сальдо міжбанківських позик, - наданих і одержаних.

6. Коефіцієнт ліквідних цінних паперів – це відношення цінних паперів уряду країни, які перебувають у портфелі банку, до сукупних активів.

7. Показник структурного співвідношення вкладів обчислюється як відношення коштів до запитання до строків депозитів та характеризує рівень стабільності ресурсів банку.

8. Норматив платоспроможності банку (Н3) обчислюється як співвідношення власного капіталу банку та активів, зважених за ризиком.

9. Показник співвідношення резерву на покриття кредитних ризиків банку та обсягу кредитного портфеля, який характеризує якість активів банку.

Коефіцієнти, які характеризують ліквідність, аналізують в динаміці, що дозволяє виявити загальні тенденції в зміні ліквідності банківської системи та окремого банку. З метою здійснення контролю за ліквідністю банку коефіцієнти співставляють з нормативними значеннями.

Аналіз показників ліквідності є найпростішим підходом до оцінки ліквідності банку. Недоліком коефіцієнту аналізу є статистична оцінка ліквідності, що не дає змоги врахувати динамічну природу ліквідністі. Недолік методу полягає в тому, що за такого підходу до визначення рівня ліквідності банк має підтримувати великі обсяги активів у ліквідній формі, що негативно позначається на доходах. З розвитком та розширенням фінансових ринків у банків з’являються ширші можливості щодо прогнозування та підтримання ліквідності. Метод показників дозволяє виявити тенденції зміни ліквідності та часто використовується у процесі порівняльного аналізу поряд з іншими прийомами.

1.6.Аналiз доходiв i витрат в банках ПМР

Значення, завдання та інформаційне забезпечення аналізу доходів і витрат банку

Аналіз доходів і витрат комерційного банку здійснюється з метою визначення напрямків та можливостей збільшення його прибутку та підвищення рентабельності на основі ефективного управління доходами і витратами. Отже, значення аналізу доходів та витрат полягає у тому, що він с необхідною умовою ефективного управління фінансовою діяльністю і може розглядатися як допоміжна функція системи управління доходами, витратами і прибутком комерційного банку.

Завдання аналізу доходів та витрат визначаються його метою і місцем у системі управління діяльністю банку. Основними завданнями аналізу доходів і витрат комерційного банку є:

ü оцінка виконання плану доходів;

ü аналіз структури доходів;

ü аналіз динаміки доходів в цілому, за складом та структурою;

ü оцінка впливу факторів на формування доходів в цілому та за видами доходів;

ü аналіз доходності активів банку;

ü визначення тенденцій зміни абсолютного обсягу, структури та рівня доходів за тривалий період;

ü оцінка виконання кошторису витрат;

ü аналіз структури витрат;

ü аналіз динаміки витрат в цілому, за складом та структурою;

ü оцінка впливу факторів на утворення витрат в цілому та за видами витрат;

ü аналіз рівня витрат комерційного банку;

ü визначення тенденцій зміни абсолютного обсягу, структури і рівня витрат за тривалий період;

ü оцінка співвідношення доходів та витрат комерційного банку і визначення прибутку (збитку) комерційного банку до оподаткування.

Інформаційне забезпечення аналізу доходів і витрат формується відповідно до завдань, які належить вирішити. Побудова інформаційної бази аналізу доходів і витрат грунтується на класифікації економічної інформації за джерелами її утворення.

Правова інформація міститься у законах ПМР, які регламентують діяльність банківської системи (наприклад, Закон ПМР "Про банки і банківську діяльність"), а також у законах, що визначають загальні правові засади регулювання діяльності суб'єктів економічних відносин ПМР (наприклад, Закон ПМР "Про оподаткування прибутку підприємств").

Нормативно-довідкова інформація міститься у збірках галузевих, відомчих, міжгалузевих нормативів, прейскурантах, каталогах, проспектах. Джерелами нормативно-правової інформації є також різноманітні рекомендації щодо організації і методики фінансового аналізу діяльності банків. Характерною рисою нормативно-довідкової інформації є її необов'язковий для застосування характер. Не зважаючи на це, у фінансовому аналізі доходів і витрат нормативно-довідкова інформація відіграє важливу роль: за її допомогою аналітик визначає оптимальний шлях вирішення завдань аналізу.

Фінансовий план комерційного банку є джерелом планової інформації щодо очікуваних доходів і витрат звітного періоду. Ця інформація застосовується як база порівняння фактичних показників з їх плановими значеннями для оцінки виконання плану доходів і витрат в цілому, за складом і структурою, а також при проведенні факторного аналізу доходів та витрат.

Основними джерелами облікової фактографічної інформації, яка характеризує доходи і витрати за певний період, є дані бухгалтерського та статистичного обліку та звітності.

Облікова бухгалтерська інформація отримується методами суцільного безперервного спостереження, обов'язкового документування та систематизації на відповідних рахунках. На основі облікової інформації складаються форми бухгалтерської (фінансової) звітності. Доходи, витрати і прибуток банку відображаються у Звіті про прибутки та збитки, який є складовою фінансового звіту комерційного банку.

За даними статистичного обліку складаються відповідні форми статистичної звітності. У фінансовому аналізі доходів і витрат інформація, джерелом якої є статистичний облік, застосовується поряд з інформацією, що надходить з бухгалтерського обліку. Статистична інформація застосовується для дослідження окремих фінансово-господарських ситуацій, наслідком яких є суттєві відхилення отриманих доходів або здійснених витрат від очікуваних значень.

Інформаційна система управління доходами і витратами банка поєднує всі види економічної інформації, незалежно від джерела її утворення.

Методичні основи аналізу доходів, витрат і прибутковості комерційного банку

Аналіз доходів, витрат і прибутковості дає можливість вивчення результатів діяльності комерційного банку, а отже, і оцінки ефективності його як комерційного підприємства.