Реферат: Комерційний банк

План.

Вступ

1. Комерційний банк як фінансовий посередник.

1.1.Комерційний банк, його місце в кредитній системі.

1.2. Функції комерційного банку.

2. Структура та органи управління банку.

2.1.Заснування банку.

2.2.Органи управління.

2.3.Організаційна структура

3. Управлінський підхід до аналзу діяльності комерційного банку.

Висновки

Управління вцілому та управління в банківській справі зокрема є сьогодні одними з найбільш актуальних дисциплін в економічній науці. Це, в першу чергу, пов`зано зі значними якісними змінами в світовому господарстві, які зачепили як роль банків так і бінківської справи в економіці, так і взаємодії всередині самих банків.

Починаючи з періоду пізнього Середньовіччя значення банків для функціонування економіки було достатньо великим, але тільки у ХХ столітті, коли остаточно сформувався світовий ринок, воно набуло настільки всеохоплюючий характер. Сьогодні практично жодний економічний процес не відбувається без активної участі банків. Зміни якісного характеру банківської діяльності, в свою чергу, викликали значне збільшення кількості банків і, як наслідок, збільшення конкурентної боротьби між ними.

Кожний рік в різних країнах світу з`являються сотні нових банків, які прагнуть потіснити вже існуючі і зайняти місце під сонцем, завоювати свою долю на ринку. В той самий час ліберизація банківського законодавства призвела до інтерналізації банківської справи, а також до зростання конкуренції між банками та іншими кредитно-фінансовими установами. Вистояти та вийти з оптимальними показниками діяльності без створення системи ефективного менеджменту в цій сфері просто таки неможливо.

Ефективний менеджмент – життєва необхідність для кожного банку, для кожної країни, якщо вона хоче, щоб банківська система досягла своєї основної мети – безперервного фунціонування фінансової галузі, кровоносної системи будь – якої економіки.

Але ефективний менеджмент банком неможливий без створення всередині нього такої атмосфери, коли весь персонал зацікавлений в досягнені залагального успіху, відчуває свою особисту причасність до його перемог та поразок. Часи, коли банк одноосібно управлався власником, а службовці були просто наємними робітниками, які виконували строго обумовлені функції давно пройшли. Сьогодні успіх чи невдача в банківській діяльності багато в чому залежать від творчої діяльності та активності робітників банку, їх готовність взяти на себе відповідальність за рішення, що приймаються, розуміння того, що загальний успіх може скластися лише в тому випадку, коли кожний буде працювати на грані своїх можливостей.

Тут слушно звернутися до західного досвіду, в першу чергу досвіду США та Великобританії у побудові ефективної структури банківської установи та імплементації плодотворного механізму мотивації.

У вітчизняній літературі дані аспекти почали висвітлюватись лише протягом останніх 3-4 років, тому детальна та ретельна обробка західного досвіду у сфері планування, організації та оцінки діяльності комерційних банків просто необхідна, тим паче, враховуючи гостру актуальність цієї проблеми як у світі, за умов глобалізації банківського сектору та сфер його діяльності, так і в Україні зокрема.

В зарубіжній літературі ці проблеми висвітлювалися Акоффом Р.Л., Хорнгреном Ч.Т., Фішером Д.І., Коиптоном І.Н. та іншими.

Метою даної роботи було проаналізувати проецес створення комерційного банку, його управлінських структур та поцес управління ним, як однїєю з найвизначальніших ланок банківської системи, на основі досвіду західних кредитних систем.

1. Комерційний банк як фінансовий посередник.

Комерційні банки відносяться до особливої категорії ділових підприємств – фінансових посереднників. Вони залучають капітали, заощадження населення та інші вільні грошові кошти, які вивільняються у процесі господарської діяльності та надають їх у тимчасове користування іншим економічним агентам, які потребують додатковий капітал. Фінансові посередники виконують, таким чином, важливу народногосподарську функцію, забезпечуючи суспільство механізмом міжгалузевого та міжрегіонального перерозподілу грошового капіталу.

Фінансове посереднитцтво відрізняється від брокерсько-ділерських функцій. Специфічна риса брокерів та ділерів полягає в тому, що вони не створюють власних вимог та зобов`язань, діючи за дорученням клієнтів. Фінансові ж посередники в процесі діяльності створюють нові вимоги та зобов’язання, які стають товаром на грошовому ринку. Так, приймаючи вклади клієнтів, комерційний банк створює нове зобов’язання – депозит, а надаючи позику – нову вимогу до позичальника.

Цей процес створення нових зобов’язань і їх обміну на зобов’язання інших контрагентів складає основу, суть фінансового посередництва. Така трансформація виключно важлива в ринковій економіці. Вона дозволяє подолати труднощі прямого контакту зберігачів та позичальників, які виникають через невідповідність сум, що пропонуються та вимагаються, їх строків, доходності і т.д. Акумулюючи грошові капітали з різних джерел, фінансові посередники створюють загальний знеособлений “пул” грошових коштів і можуть задовольнити вимоги по кредитах на найрізноманітніших умовах.

Комерційні банки є багатофункціональними установами, які оперують в різних секторах ринку позичкового капіталу. Крупні комерційні банки представляють кліентам повний комплекс фінансового обслуговування, включаючи кредити, прийом депозитів, розрахунки та інше. Цим вони відрізняються від спеціалізованих фінансових установ, які володіють обмеженними функціями. Комерційні банки традиційно відіграють роль стрижневої , базової ланки кредитної системи.

Значення комерційних банків в сучасних кредитних системах дуже велике. Сьогодні вони здатні запропонувати клієнту до 500 видів різноманітних банківських продуктів та послуг. Широка диверсифікація операцій банку дозволяє зберігати клієнтів та залишатись рентабельними навіть за неблагосприятливої кон`юнктури. Але далеко не всі банківські операції повсякденно присутні та використовуються в практиці конкретної банківської установи. Проте існує певний базовий “набір”, без якого банк не може нормально існувати та функціонувати.

До таких конституючих операцій банка відносяться:

- прийом депозитів;

- здійснення грошових платежів;

- видача грошових кредитів.

Саме на виконанні цих функцій і створюється той фундамент, на якому розвивається робота банку.

2. Структура та органи управління.

2.1.Заснування банку.

Організація банку являє собою досить складну процедуру та регулюється, як правило, загальним чи спеціальним (для банків) законодавством. В більшості країн необхідним є дозвіл на відкриття банку, але в ряді випадків засновники можуть обмежитись простою реєстрацією.

В США реєстрація нового банку суворо регламентована. Щоб почати діяльність, банк повинен отримати чартер чи ліцензію від влади відповідного штату (банк штату) чи ж зробити запит контролеру грошового обігу про видачу федерального чартеру (національний банк). При цьому слід виконати ряд умов, стосовно капіталу банка, його майбутніх операцій, якості управління і т.д.

При отриманні федерального чартера банк може бути організований не менше як 5 особами. Величина капіталу повинна відповідати мінімальним нормам, що встановлюються законодавством та залежать віл чисельності населення пункта, де організовується банк (для національних банків 100-200 тис. доларів, в крупних фінансових центрах значно більше). Далі, в заявці, що подається на ім`я контролера, повинні бути вказані фамілії та адреси засновників, кількість акцій, на які підписались засновники, одобрювальна резолюція трьох офіційних представників. Крім того, додається проспект банківського уставу, сертифікат про структуру капіталу та ряд інших документів.

При розгляді заяв до уваги приймається дуже багато факторів: умови створення, достатність капіталу, перспективи отримання прибутку, компетенція керівного складу, потреба в новому банку, де він створюється і т.д.

Органи влади ретельно аналізують конкурентну ситуацію в районі, де він створюється: чи не ущимить створення банку інтереси вже існуючих банків, чи не виникне загроза невідповідної концентрації. В цілому десь біля половини всіх заявок, що подаються, відкидаються контролером грошового обігу за тими чи іншими мотивами.

Видача ліцензії на право проведення операцій діє і в багатьох інших країнах.

В Німеччині, наприклад, дозвіл на відкриття банку видає Федеральне відомство по контролю за банкам, яке втановлює обов`язкові вимоги для банківських установ. Для отримання ліцензії засновники повинні мати:

- початковий капітал не менше 6 млн. марок;

- двух “надійних” та “професійно підготованих” виконавчих директорів.

Банк повинен бути організований лише в формі акціонерної компанії чи партнерської фірми.

В Швейцарії засновники повинні звертатися за ліцензією в Федеральну банківську комісію. Основні вимоги:

- банк повинен точно визначити характер і сферу своїх ділових операцій та передбачити таку систему організації, що б забезпечила їх виконання;

- банк повинен мати мінімальний капітал, що повністю оплачується;

- особи, шо очолюють банк, мають мати хорошу репутацію та мати кваліфікацію, необхідну для управління банком;

- більшість керівників повинні бути резидентами Швейцарії.

За звичай комісія вимагає наявність мінімального капіталу у розмірі 29 млн. швейцарських франків, який необхідний для його твердих позицій та активної діяльності на міжнародному фінансовому ринку.

В Японії жоден банк не може бути започаткований без спеціальної ліцензії міністерства фінансів. Для отримання останньої засновники повинні забезпечити відповідність капіталу, активів та пасивів банку встановленим стандартам, володіти необхідним досвідом та знаннями та мати певний соціальний статус. Банк повинен бути організований у формі акціонерного товариства і мати капітал не менше 1 млрд. йен. В назві банку повинно фігурувати слово “гінка” (банк).

Разом з заявою засновники повинні представити:

- детальне обгрунтування необхідності створення банку;

- сертифікат про заснування та копію реєстраційного свідотства;

- протокол засновчих зборів;

- прогноз отримання прибутку на найближчі три роки;

- curriculum vitae членів ради директорів та аудиторів;

- список крупних акціонерів з вказанням місця проживання, громадянства, роду заннять та кількості придбаних акцій;

- баланс банка;

- перелік всіх філіалів банка.

До 1979р. в Великобританії існувала система реєстрації. Для організації банку не потрібно було навмисного дозволу, а принципи заснування та функціонування регулювались загальним Законом про компанії 1948р. З 1979 р. жоден банк не має права почати свою операції по прийому депозитів без дозволу Банка Англії. Всі банки були розподілені на дві категорії: “визнані банки” та “ті, що ліцензіюються”. “Визнаним” ліцензії не потіебні, але ці банки мають бути визнаними Банком Англії за рядом критеріїв: наявність мінімального капіталу, виконання достатнього набору послуг, солідна репутація в діловому світі.

Для задоволення прохання про видання ліцензії на ведення банківських операцій необхідно:

- щоб директора та вищі менеджери були “підходящими та спроможними” особами, які проявили себе на попередній роботі як компетентні та особи зі здоровим глуздом;

- щоб операції велись з розрахунком та обережністю, тобто, щоб був достатній запас ліквідних активів та резервів для покриття можливих збитків, велася необхідна звітність.

- Мінімальний капітал в 1 млн. ф.ст.

2.2. Органи управління.

Головним органом управління є загальні збори акціонерів. Основні питання діяльності вирішує рада директорів. Вона є представничим органом власників банку, його акціонерів та повинна відстоювати їх інтереси. Рада директорів формує вищі управлінські органи, які ведуть практичну діяльність згідно з рекомендаціями та вказівками ради. Основні функції ради зводяться до наступного.

Визначення стратегічних цілей банка та формулювання його політики. Визначення стратегічних цілей банку відноситься до області довготермінової стратегії. В крупному банку цілі та задачі установи та програма конкретних дій по їх досягненню викладається у навмисному меморандумі, який готується радою директорів разом з керівниками відділів та служб.

Меморандум про політику банку повинен визначати наступні важливі моменти:

- категорії клієнтів, на обслуговування яких будуть в першу чергу направлятися ресурси банка;

- операції, які підлягають приорітетному розвитку в запланований період;

- методи маркетинга та просування до споживача нових банківських послуг та продуктів;

- методи забезпечення ліквідності;

- міри по закріпленню конкурентних позицій банка на ринку;

- політика встановлення тарифів на послуги банка;

- розмір та склад банківського персонала, програми навчання співробітників та інш.

Підбір людей на керівні посади. Це ще одна з важливих функцій ради директорів. Справа в тому, що сучасний банк являє собою дуже складне і ризиковане підприємство. Для його успішної роботи необхідні компетентні та відповідальні люди. Їх підбором займається рада директорів.

Створення комітетів. Для мінімізації помилок прийняття рішень в банку створюється кілька постійних комітетів, куди входять члени ради директорів та спеціалісти банку. Як правило в банку є чотири комітети: адміністративний (поточні питання), обліково-позичковий (прийняття рішень про видачу кредитів), комітет по довірчій діяльності (інвестування кошт), ревізійний (перевірка фінансового стану відділів банку). Комітети збираються щотижнево для розгляду поточних справ. Крім того, можуть створюватись спеціальні комітети для вирішення будь-яких екстраординарних питань.

Контроль за позичковими та інвестиційними операціями. Рада директорів періодично контролює структуру портфелю кредитів та цінних паперів згідно з прийнятими цілями політики банку. У випадку зміни кон’юнктури (падіння попиту на кредит, зростання процентних ставок і т.д.) може бути змінена і сама політика.

Консультації. Значна частина часу директорів банку йде на виконання консультативних функцій. В раду входять представники бізнесу, які мають великий досвід та знають стан справ в регіоні. Вони консультують керівництво банку з різних питань поточної політики.

Періодична перівірка діяльності банку. Директори здійснюють загальний контроль за операціями банків. На засіданнях (1 раз на місяць чи частіше) заслуховуються звіти керівників відділів та обговорюються стан справ банку.

Для керівництва та здійснення практичних операцій рада директорів формує управлінські структури банку. За ступенем самостійності та об’ємом повноважень управлінський склад має три рівня:

- вищі менеджери (top executives);

- адміністратори (administrators);

- особи, які наділення наглядовими та ревізійними функціями (supervisors).

Вищі менеджери володіють найвищим ступенем самостійності при прийнятті рішень, та їх повноваження розповсюджуються на всі аспекти діяльності банку. Керівники цього рівня зосереджують увагу не на виконанні окремих банківських задач та функцій, а намагаються забезпечити кінцеві результати діяльності банку. Головне в їх роботі – координація діяльності окремих служб, визначення конкретних програм, консультації, оцінка результатів роботи відділів і т.д.

До категорії адміністраторів відносяться керівники окремих функціональних служб, які відповідають за свій обсяг роботи. Вони діють в рамках затверджених програм та повноважень. Їхньою головною метою є забезпечення нормальної роботи свого відділу в той час, коли загальні цілі банку знаходяться в них на другому плані.

Персонал третього рівня – наглядачі – це найбільшкваліфіковані оперативні працівники, яким доручається керівництво вузькоспеціалізованою групою чи ділянкою і які допомагають трудовим робітникам, вирішують спірні та складні питання, дають консультації з конкретних випадків, займаються навчанням персоналу.

До числа найвищих посадових осіб банку, які управляють його повсякденною діяльністю, відносяться ( в США):

- голова ради директорів;

- президент;

- казначей;

Голова ради директорів. За звичай не займається оперативною роботою. Він скликає і проводить раду директорів, приймає участь у розробленні стратегічних рішень, представляє банк на різних форумах тощо.

Президент – це управляючий всім діловим життям банку. Як правило, він визначає характер щоденної діяльності банку. Реальна роль президента залежить від багатьох обставин. Іноді він може зосереджувати головні зусилля на налагодженні зв’язків банку з владою, суспільними організаціями та іншими фінансовими установами. Але частіше всього він приймає участь у виробленні оперативних рішень, дає вказівки щодо видачі крупних кредитів, оцінює перспективних клієнтів тощо.

Як правило, в крупних банках є також велика кількість віце-президентів, які відповідають за роботу крупних відділів чи регіональних підрозділів банку.

Дуже важливою, зокрема в американських банках, є посада казначея. Він відповідає за безпосереднє здійснення всіх оперативних функцій і є зв’[ММ3] язуючою ланкою між головними відділами банку. За його наказом і з його дозволу здійснюється облік і продаж векселів, видачу позик, прийом депозитів, видачу зберкнижок, здійснює купівлю цінних паперів для банку, контролює касові операції, несе відповідальність за правильність банківської документації та звітності. Казначей є об[ММ4] ’язковим членом ради директорів і її постійним секретарем.

Контролер очолює бухгалтерську роботу та відділ статистики. Крім того, він займається проблемами введення нових методів роботи, автоматизації тощо.

2.3.Організаційна структура.

Структура банку, кількість відділів, спеціалізація служб, склад керівництва, розподіл повноважень і т.д. залежить від багатьох факторів і визначається економічною доцільністю.

В загальній організаційній структурі банку можна виділити два типи відділів:

- відділи, які виконують лінійні функції;

- відділи, які виконують штабні функції.

Лінійні відділи безпосередньо зайнятті виконанням організаційної роботи (прийняття вкладів, видача кредитів, купівля цінних паперів тощо). Термін “лінійний” характеризує характер зв’язків цих відділів з вищими ешелонами банку. Лінійні функції делегуються з вищих поверхів ієрархії на нижчі, що створює безперервний “ланцюг команд” або “лінію” команд по вертикалі, яка звязує один рівень з іншими.

Штабні відділи займаються обслуговуванням лінійних відділів, допомагають їм у підвищенні ефективності їх діяльності. Прикладом можуть слугувати відділи планування, кадрів, юридичний, статистики і т.д.

Теорія менеджменту рекомендує чітко розмежовувати функції відділів різних типів і завжди мати на увазі, що штабні відділи володіють лише правом надавати допомогу і давати консультації.

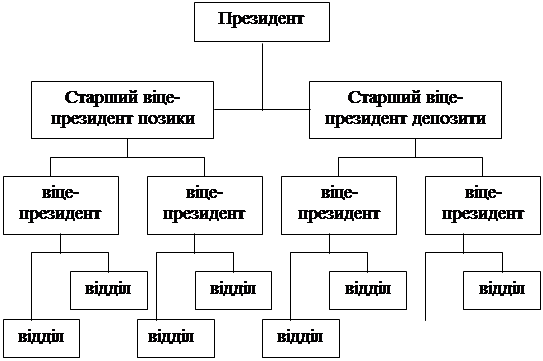

Відомо декілька принципових схем побудови банку. Кожна з них адекватна певному типу кредитного ринку. Так, в умовах локального ринку, обмеженого контингенту клієнтів, відсутності активної боротьби конкуруючих установ, нерозвиненості або повної відсутності філіальної системи найбільш розповсюджена так звана схема побудови банку. Для неї характерні гранична простота вертикальних зв’язків, пряме та безпосереднє підпорядкування відділів вищому керівництву банку.

|

![]()

|

|

|

Мал.1. Пірамідальна структура.

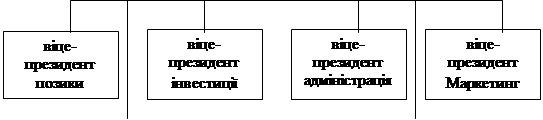

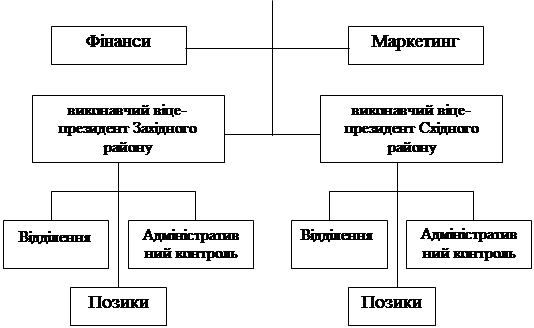

Одна з альтернативних схем, яка забезпечує розподіл функцій та посилення ролі відділень банку, має назву географічної структури.

|

Ще один підхід до організації банка на великій території має назву функціонального. Тут управління операціями основане на чіткому розподілі функцій, акумуляції ресурсів та здатності їх використання.

|

Можлива й інша побудова банку за даною схемою.

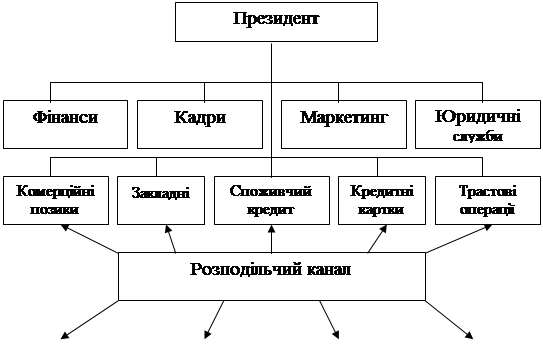

По мірі розширення діяльності банку на регіональних та загальноніціональних ринках відбувається подальше ускладнення та спеціалізація окремих його оперативних ланок, що потребує залучення спеціалістів, експертів, використання нових технологій, тощо. В цих умовах стає доцільним створити всередині банку систему спеціалізованих профіт-центрів, які надають клієнтам набір окремих фінансових операцій та послуг, які мають свої службі, аппарат управління, свою калькуляцію витрат та отримуваного прибутку.

Це більш висока форма організації компанії ніж вищерозглянута система. Прикладом типового профіт-центру може слугувати трастовий відділ банку, фугкції якого в значній мірі обособлені і це дозволяє досить чітко оцінити затрати та результи роботи відділу. Структура банку з окремими профіт-центрами показана на мал.4.

Ще більша ступінь спеціалізації досягається в банківській холдинг-компанії. Вона дуже схожа на попередню модель, оскільки дочірні філіали холдингу також володіють самостійністю, але існують

Мал. 4. Система профіт-центрів.

|

|

|

|

Мал.5. Банківський холдинг

|

Можлива ще одна форма – мережна. Багато в чом вона аналогічна холдингу. Там також наявна центральна координуюча організація, але зв’язки між нею та іншими учасниками регулюються за допомогою контрактних угод.

3. Управлінський підхід до аналізу діяльності комерційного банку.

Діяльність комерційних банків піддається аналізу зі сторони Центрального банка, податкових служб та органів статистики, аудиторських фірм, партнерів та контрагентів. Але у розпорядженні цих установ знаходяться лише доступні зведені звітні дані, і тому їх аналіз охоплює лише найбільш загальні сторони діяльності банку.

Для ефективного прийняття управлінських рішень, досягнення стабільного та прибуткового функціонування необхідне проведення глибокого аналізу всіх сторін його діяльності на основі внутрішньої інформації: рентабельності комплексу полуг та операцій, що здійснюються банком, окупності здійснених затрат, прибутковості функціонування окремих підрозділів та інші.

Згідно з прийнятою в західній економічній теорії точки зору управлінський облік та наліз включають в себе:

- планування та контроль діяльності;

- складання звітності та аналіз діяльності на основі отриманих даних;

- здійснення оцінки роботи та надання рекомендацій та консультацій.

На даний момент існує декілька підходів до аналізу та планування діяльності комерційного банку.

1. “Сатисфакційний” підхід – орієнтується на обробку кількісних показників роботи існуючих організаційних структур та аналіз відносних коефіціентів діяльності.

Для банка в цілому може застосовуватись наступна система показників:

- темпи росту прибутку (збитку) за період в результаті діяльності;

- темпи росту валюти баланса; доля накопиченого прибутку в валюті балансу;

- величина та якість праюцючих активів;

- показники рентабельності;

- економічні нормативи діяльності, встановлені Центральним Банком;

- основні коефіцієнти ліквідності.

Планування діяльності в сатисфакційному підході основане на принципі “від досягнутого” і в основному орієнтовано на екстенсивний ріст об’ємів, числа послуг та інших показників.

2. Основою “адаптивного” методу є аналіз функцій підрозділів, при якому ретельному дослідженні підлягають дії та операції, що проводяться різними службами, та методи взаємних трансакцій та взаємодій. При цьому операції підрозділів розробляються з урахуванням конкретних цілей та піддаються кількісній оцінці, а самі підрозділі переструктуровуються. Таким чином прийняті оптимальні рішення є скоріше організаційними, оскільки торкаються фнкціональної структури банку. Основний математичний метод, який застосовується, є дослідження операцій.

Проведення управлінського аналізу розбивається на три основних етапи:

1. Відбувається групування банківських послуг та операцій за принципом сфери надання та здійснення, фінкціональному поділу, місця виконання та загальної клієнтської бази. Відбувається найбільш важливий та необхідний аналіз рентабельності окремих послуг та операцій.

2. На другому етапі згруповані комплекси послуг та операцій локалізуються в організаційній структкрі банку. Формуються центри відповідальності (центри прибутків). В ході аналізу розраховуються основні показники діяльності центрів відповідальності: кінцевий рибуток, об’єми залучених та розміщенних кошт, окупність інвестиційних проектів центра.

3. Загальну суму прибутку, заробленого банком, необхідно розподілити, по-перше, по здійснюваним окремим операціям та послугам, по-друге, по функціональним підрозділам. Прибуток перерозподіляється до виплати податків, тобто, враховуються всі можливі доходи та витрати.

Таким чином, можна зробити наступні висновки:

1. Заснування банку є складною процедурою, яка відбувається у відповідності з національним законодавством. Загальними вимогами при заснуванні банку є:

- наявність мінімального капіталу;

- кваліфікований, досвіченний керівний персонал;

- доцільність організації даного банку, забезпечення його прибутковості;

2. Основним керівним органом є рада директорів. Вона відповідає за:

- формування вищих керівних органів;

- визначення політики та цілей банку;

- загальний контроль за діяльністю банку.

3. Структурна організація банку визначаєть середовищем його діяльності.

4. В результаті проведення управлінського аналізу вирішуються наступні задачі по виконанню цикла управління, виявленню найважливіших умов та результаьів діяльності банку:

- собівартість та прибутковість наданих послуг та реалізації банківських продуктів;

- розрахунок окупності;

- планування, контроль та оцінка діяльності організаційних структур - відділів, філіалів, управлінь та департаментів банку;

- оптимізація та плануання заходів, виробництва послуг та продуктів, організація діяльності аналітичними засобами;

- виявлення напрямків для корегування та регулювання діяльності;

- розрахунок повної вартості залучених кошт;

- оптимізація організаційної структури, регламентів діяьності, облікової плітики.

Література:

1. Рід Е., Коттер Р., Сміт Р. Комерційні банки.

2. Миловидов В.Д. Сучасна банківська спправа; Досвід США. МГУ 1992р.

3. В.М. Усоскін. Сучасний комерційний банк. Управління та операції. “Фазар-Феро” 1994р.

4. Савдакасов К. Комерційні банки. Управлінський аналіз двяльності. “Ось –89” 1998р.

| Шпоры по финансовому менеджменту | |

|

... фин риском предп-ия поним вероятность возник-ия неблагоприятных фин последствий в форме потери дохода или кап-ла в ситуации неопред-ти условий осущ- Ст-ть кап-ла - цена, к-ую предп-е платит за его привлеч-е. Концепция оценки исходит из того, что кап-л, имеет опред-ую ст-ть, формирующую ур операц-ых и инвестиц-ых з-т предпр-я. Управл-е ОА отраж-ся в с/с разраб-х на п/п-ии фин-х нормативов:-собст-х ОА п/п-я;-оборачив-ти основ-х видов ОА и продолж-ти операц-го цикла в целом;-с/с к-тов ликвид-ти ОА;-соотнош ... |

Раздел: Рефераты по менеджменту Тип: реферат |

| Экзаменационные вопросы по экономике | |

|

1.1. Сферы и подразделения экономики. Сферы экономики Общественное производство подразделяется на две сферы: 1. материальное производство 2 ... З на пр-во и реал. прод. (текущие, покрываемые из выручки от реал. прод.); З на расширение и обн. пр-ва (круп. единовр. вложения средств кап. хар-ра под новую и улучшен. прод. фин ... Э пр-ва нач. с установл. критериев Э, т.е. гл-го признака оценки Эти, раскр-щего его сущ-сть: макс-ция получ. рез. или мин-ция производимых Зат. Исх. кол-ный критерий Эи пр-ва ... |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Вопросы,ответы и шпоры по общепрофессиональным экзаменам | |

|

1. Основные экономические вопросы развития общества и их решение в обществах с различной организацией национального хозяйства. Конечной целью ... Подраз-ния и работники, выполн-щие опр. функ-ию управления, образ. функц.. подсис-му управ-ния. Прибыль до налогообл. - прибыль от реализ.+ операц. прибыль и внереализационной прибыль. |

Раздел: Рефераты по менеджменту Тип: шпаргалка |

| Фондовая биржа | |

|

Понятие ценной бумаги - можно рассматривать, как с юридической так и с экономической точки зрения. Юрид. подход - цен. бумага это документ ... 1.рынок банковских кап-лов 2.рынок ц.б. 3.валютный рынок 4. рынок страх-ых и пенсион-ых фондов. Сущ-ют осн. группы участников рынка ц. б. в зависем-ти от их функц-го назначения: |

Раздел: Рефераты по банковскому делу Тип: шпаргалка |

| Шпаргалки к госэкзаменам по Банковсому Делу | |

|

Банковская система РФ. (2) БС - форма орг-ции ф-нирования в стране специализированных кред. уч-ий, сложивш. исторически закреплена законами. Понятие ... 1) аккум-ция врем. своб. ден.ср-в 2) перерасп. ссудн. кап-ла м\д странами в интересах расшир-я произв-ва 3) экономия издержек обращения (использ-е кр-тов, кред. инструментов ведет ... Д\этого необх. развитый вторич. рынок ц.б., его функц-е обесп-т ликв-ть кап-ла ип. банков. |

Раздел: Рефераты по банковскому делу Тип: реферат |