Реферат: Кредитование проектов малого предпринимательства

Министерство ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ рОССИЙСКОЙ ФЕДЕРАЦИИ

Ростовская Государственная Экономическая Академия

Кафедра “Банковское дело”

Утверждено

зав. кафедрой

д.э.н., проф.

Семенютой О.Г.

“___”____________1998г.

_______________________

(подпись)

Д И П Л О М Н А Я р а б о т а

на тему

Кредитование проектов малого предпринимательства

|

Студента 4 курса, Финансового института, Группа 44 |

Бутырова Г.А. |

|

Научный руководитель к.э.н., доц. |

Высокова Т.Н. |

|

Директор института к.э.н., доц. |

Кочмола К.В. |

|

Зав. кафедрой “Банковское дело” д.э.н., проф. |

Семенюта О.Г. |

г. Ростов-на-Дону 1998

Утверждаю

зав. кафедрой

Банковское дело

д.э.н., проф.

Семенюта О.Г.

“___”____________1998г.

___________________

РОСТОВСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

ФИНАНСОВЫЙ ИНСТИТУТ

КАФЕДРА БАНКОВСКОГО ДЕЛА

Задание на подготовку дипломной работы студенту

Бутырову Григорию Александровичу

1. Тема дипломной работы

Кредитование проектов малого предпринимательства

утверждена приказом по Академии от ___________ № ________________.

2. Срок сдачи студентом законченной работы на кафедру 15 мая.

3. Исходные данные к работе

Оперативная информация по кредитованию проектов малых предприятий

в ОАО КБ “Центр-инвест”

4. Перечень подлежащих разработке в дипломной работе вопросов

а) Раскрытие сущности малого предпринимательства;

б) Постановка основных проблем малого предпринимательства;

в) Технология кредитования проектов малого предпрнимательства;

г) Разработка рекомендаций для решения основных проблем, возникающих при

кредитовании проектов малого предпринимательства.

5. Дата выдачи задания 10 декабря.

Научный руководитель

дипломной работы Высокова Т.Н.

Задание принял

к исполнению Бутыров Г.А.

Содержание

| Введение | 4 | |

| Глава 1 | Основы функционирования малого предпринимательства и предпосылки необходимости его кредитования | 6 |

| 1.1. | Экономическая сущность малого предпринимательства | 6 |

| 1.2. | Малое предприятие в экономике страны | 12 |

| 1.3. | Малое предпринимательство как формирующийся рынок приложения кредитных ресурсов коммерческого банка | 25 |

| Глава 2 | Инвестиционные проекты субъектов малого предпринимательства в коммерческом банке | 30 |

| 2.1. | Особенности кредита как одного из источников финансирования проектов | 30 |

| 2.2. | Проектный цикл в банке | 34 |

| 2.2.1. | Организация процесса отбора проектов | 35 |

| 2.2.2. | Оценка инвестиционного проекта | 36 |

| 2.2.3. | Кредитный договор | 38 |

| 2.2.4. | Контроль за реализацией проекта | 40 |

| 2.2.5. | Оценка результатов реализации инвестиционных проектов | 42 |

| 2.3. | Основные методы оценки эффективности проектов | 45 |

| 2.3.1. | Методы дисконтирования | 45 |

| 2.3.2. | Традиционные методы | 46 |

| Глава 3 | Пути решения основных проблем при кредитовании малого предпринимательства | 53 |

| 3.1. | Гарантийные фонды как источник обеспечения кредитов малому предпринимательству | 53 |

| 3.2. | Экспресс-анализ проектов | 56 |

| Заключение | 65 | |

| Список литературы | 68 | |

| Приложения | 70 |

Введение

Актуальность темы дипломной работы определена ролью малых предприятий в масштабах экономики страны в целом и значением их как потребителя банковских услуг. Малое предпринимательство - не только существенная составляющая и массовая субъектная база цивилизованного рыночного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма, но и максимально гибкая, эффективная и прозрачная в силу своих размеров форма хозяйствования. Этот предпринимательский уклад мобилизует финансовые и производственные ресурсы населения. Все это предполагает, что малый бизнес должен представлять немалый интерес как предмет приложения кредитных ресурсов, а также потребитель различных розничных услуг коммерческого банка.

Значимость изучения проблемы малого предпринимательства усиливается тем, что именно ему, как подчеркивают авторы большинства публикаций на эту тему, менее всего повезло в отношении государственной и иной поддержки, до сих пор в масштабах страны не создана инфраструктура, обеспечивающая нормальную работу малых предприятий. Недооценка малого предпринимательства, игнорирование его экономических и социальных возможностей в течение почти всего периода реформ могут быть расценены как крупный, стратегический просчет, чреватый дальнейшим углублением кризиса российской экономики в целом.

Вышесказанное в полной мере относится и к российским банкам. Если в советское время малый бизнес не кредитовали из-за отсутствия указанного явления, то с началом реформ банки были озабочены в основном проблемами передела собственности, спекулятивными операциями на рынке ценных бумаг. Выдаваемые же крупным предприятиям кредиты шли не на осуществления технического перевооружения и освоение новых рынков, а на выдачу зарплаты в счет будущих поступлений. В настоящее время можно говорить о том, что базовые предпосылки для роста интереса к проектам малого бизнеса со стороны кредитных институтов сформировались: произошло снижение доходности на рынках капитала, практика работы с небольшим числом крупных заемщиков (как правило, своих акционеров) подтолкнула средние и мелкие банки к осознанию необходимости диверсификации своих кредитных портфелей.

В контексте вышесказанного цель работы - изложить концепцию организации работы банка по кредитованию проектов малого бизнеса, отражающую специфику его становления в нашей стране и учитывающую мировой опыт работы кредитных организаций с малыми предприятиями. Автор сразу оговаривается, что акценты в Дипломной работе смещены в сторону работы с проектами.

Эта цель определяет логику построения дипломной работы. Задача изложения основ эффективной работы банка с малыми предприятиями требует определения экономической сущности малого предпринимательства, определения его роли в экономике, выявление интереса к нему со стороны коммерческого банка (первая глава). Вторая глава включает в себя описание технологии кредитования проектов малого предпринимательства в банке. Предложения по повышению эффективности кредитования проектов малого предпринимательства даны в третьей главе.

При использовании статистических данных автор имел доступ к материалам, подготовленным областным комитетом по статистике на 01.01.98г. Учитывая, что выпуск общероссийских статистических сборников опаздывает как правило на год-два, автор анализирует отдельные процессы на основе данных по Ростовской области, полагая, что указанный регион достаточно репрезентативен.

Глава 1. Основы функционирования малого предпринимательства и предпосылки необходимости его кредитования

1.1. Экономическая сущность малого предпринимательства

Направления анализа экономической сущности малого предпринимательства определяются двумя обстоятельствами: во-первых, оно объективно существует и развивается как сектор экономики (национального, регионального, местного масштабов); во-вторых, оно является особым типом предпринимательской деятельности.

Подход к малому предпринимательству как сектору экономики основан на выявлении единства двух сторон общественного производства: организационно- технической и социально-экономической. Вторая представлена производственными отношениями (образующими общественную форму производства), а первая - производительными силами, то есть совокупностью материально- вещественных элементов производства, рабочей силы и форм организации производства. При этом последние, как отмечалось в литературе, “отражают (в соот ветствии со сложившимися уровнями кооперирования и разделения труда) способы и систему концентрации, централизации и специализации производства ” (14, с.84 ).

Размерная структура отрасли (экономики) по определению предполагает сосуществование предприятии различных размеров, в том числе мелких, образующих соответствующую размерную группу. Данную совокупность производственных единиц мелкого масштаба характеризует понятие “мелкое производство”. Общественной формой мелкой производственной единицы в условиях рыночной экономики становится малое предприятие, основными экономическими чертами которого являются:

1) обо собленность (то есть хозяйствование на свой страх и риск);

2) специализация на каком-либо виде деятельности;

3) реализация произведенных товаров (услуг) через куплю-продажу на рынке.

Речь, следовательно, идет о малом товарном предприятии.

Определение социально- экономической стороны малого предпринимательства дополняется тем, что оно (малое предприятие) мо жет основываться на:

1) личном труде владельца и членов его семьи;

2) использовании наемного труда в сочетании с производственно-управленческой деятельностью хозяина (его семьи).

Малое предприятие является “единицей” малого предпринимательства. Отсюда следует, что последнее - особый сектор экономики, образуемый совокупностью малых предприятий и потому являющийся специфической общественной формой мелкого производства в условиях рынка.

Таким образом, мелкое производство в качестве особого размерного уклада характеризует организационно- техническую сторону про изводства (плоскость производительных сил), а малое предпринимательство относится к его социально-экономической стороне и в этом конкретном смысле совпадает с понятием “малый бизнес” .

Малое предпринимательство как тип предпринимательской деятельности наибол ее полно раскрывается через характеристику ее субъекта, то есть предпринимателя. Предприниматель - это субъективный (личностный) фактор воспроизводства, способный на инициативной и инновационной основе, не боясь полной экономической ответственности, идти на риск и особым, рациональным образом соединять другие факторы производства так, чтобы в перспективе появлялся дополнительный доход (21, с.69).

Вышеуказанные характеристики можно отнести и к малому предпринимательству. Однако количественные факторы - относительно небольшие масштабы - порождают качественные особенности малого предпринимательства. Очевидно, что рисковость, неустойчивость малого предприятия в силу ограниченности ресурсов гораздо выше, чем у средних и крупных предпринимательских структур. То же самое можно сказать о гибкости, восприимчивости к инновациям. Одна из причин здесь - отсутствие в сфере малого предпринимательства громоздких управленческих систем. В случае коммерческого успеха малые фирмы получают относительно более высокий доход (естественно, по сравнению с первоначальными вложениями, которые у них, как правило, невелики).

Сущностные черты малого предпринимательства, охарактеризованные выше, образуют его ядро. Логика дальнейшего анализа малого предпринимательства предполагает формулирование системы критериев, на основе которых произво дится оценка и классификация хозяйственных субъектов на предмет их принадлежности к данному сектору экономики. По этому поводу в отечественной литературе ведется дискуссия, однако ясно, что в качестве таких признаков выступают устойчивые, характерные черты типичного малого предприятия. Систематизация этих критериев требует определенной основы, и таковой может выступить структура внутренней и внешней среды малого предприятия.

а) Структура внутренней среды малого предприятия может быть рассмотрена как совокупность областей деятельности малого предприятия, каждая из которых характеризуется особыми объектом (объектами) деятельности, технологией, отношениями и т.п. Э ти области можно разделить на три группы.

Первая представлена стадиями процесса производства: снабжением, собственно производством , сбытом .

Вторая включает в себя фазы управленческого цикла: планирование, оперативное управление (организация, координация, мотивация), контроль (бухгалтерский учет и отчетность, анализ, собственно контроль). Объединяющим фактором, обеспечивающим целостность системы управления малым предприятием, является руководство, персонифицированное как правило в предпринимателе-собственнике. Руководитель призван объединить все области деятельности предприятия в единое целое, а также обеспечивать его развитие и совершенствование.

Третья группа объединяет компоненты малого предприятия: кадры, социальные отношения, инновации, финансы, правовые отношения и т.д.

б) Внешняя среда малого предприятия - это совокупность элементов (рынков, рыночных институтов, процессов, контрагентов и т.д .), непосредственно влияющих на становление и функционирование малого предпринимательства. Такие элементы характеризуются рядом признаков (параметров), конкретные состояния которых представляют собой факторы внешней среды. Наприм ер, законодательство как элемент может быть охарактеризовано следующими признаками:

- устойчивость;

- полнота;

- действенность и т.д .

Конкретное состояние законодательства - скажем, его нестабильность, несовершенность, недейственность - негативный фактор внешней среды малого предприятиям .

Разнообразные элементы внешней среды можно подразделить на пять групп:

Первая охватывает совокупность ключевых для малого предпринимательства рынков: ресурсных (средств производства, информации, рабочей силы, финансовых ресурсов) и сбытовых.

Вторая группа элементов внешней среды представлена важнейшими (с точки зрения малого предприятия) рыночными институтами и контрагентами.

В третью группу включаются комплексы (блоки) общественных отношений: правовых, социокультурных и политических, выраженных соответственно в законодательстве, традициях и нормах морали, расстановке политических сил.

Четвертая группа объединяет прочие относящиеся к малому предпринимательству социально-экономические процессы и явления: экономическую конъюнктуру, преступность, экологию, научно- технический прогресс, структуру народного хозяйства, и т.п.

В отдельную группу стоит выделить особый элемент внешней среды малого предприятия -систему поддержки малого предпринимательства .

В соответствии со структурой внутренней и внешней среды малого предприятия могут быть сформированы несколько групп его критериев (устойчивых черт), обусловленных:

1) характером производственного процесса;

2) спецификой системы управления и руководства;

3) состоянием отдельных компонентов (кадры, финансы и т.д .);

4) особенностями внешних воздействий.

Первая группа характерных черт малого предприятия такова: 1) ограниченность масштабов применяемых средств производства и технологических процессов; 2) небольшая номенклатура выпускаемых изделий, то есть узкая специализация; 3) упрощенность системы сбыта.

Вторая группа критериев малого предприятия включает в себя: 1 ) единство права собственности и непосредственного управления предприятием; 2) особое значение роли руководителя в жизни предприятия, его непосредст венную включение практически во все функциональные области; 3) компактность управленческой команды и многофункциональность менеджеров; 4) отсутствие громоздких управленческих структур, простоту информационных связей, неформальный характер планирования и контроля; 5) быстроту принятия решений.

В составе третьей группы признаков выделяются: 1) особый, характер отношений между хозяином и работником, обусловленный тем, что хозяин является непосредственным руководителем всех работников малого предприятия; 2) гибкость, восприимчивость к нововведениям; 3) небольшой масштаб используемых финансовых ресурсов; 4) низкая капитализация, означающая, что владельцы пускают на расширение основного капитала лишь малую часть доходов; 5) высокая оборачиваемость капитала; 6) существенное влияние на кадровую политику, принятие стратегических решений, выбор правовых форм и на другие параметры хозяйственной деятельности семейных и родственных связей, что обусловлено правом наследования.

Четвертую группу образуют следующие устойчивые характеристики малого предприятия: 1 ) локальность ресурсных и сбытовых рынков; 2) неформальность взаимоотношений с узким кругом поставщиков и потребителей; 3) положение “ведомого” в системе кооперационных связей с крупными и средними предприятиями; 4) чувствительностъ к колебаниям экономической конъюнктуры, политической обстановки, изменениям законодательства, обусловленная низким барьеров вхождения в бизнес, а следовательно, и выхода из него; 5) ограниченность источников финансирования и хроническая нехватка капиталов (если “гиганты” черпают необходимые ресурсы главным образом через фондовые биржи, то малые предприятия полагаются на ограниченные кредиты банков, собственные сбережения, денежные средства друзей, знакомых и родственников); 6) большая степень зависимости от системы поддержки малого предпринимательства.

Значение вышеперечисленных характеристик будет проанализировано в третьей части первой главы при рассмотрении вопроса о целесообразности выделении работы по кредитованию малых предприятий в банке в отдельную составляющую деятельности кредитного отдела (или отдела инвестиций).

Необходимость определения критериев отнесения хозяйствующих субъектов к субъектам малого предпринимательства стоит и перед государством. Как было уже сказано, малые предприятия имеют важное социально-экономическое значение, вместе с тем этот сектор в силу объективно менее благоприятных по сравнению с крупными фирмами условий хозяйствования характеризуется неустойчивостью, а значит, нуждается в государственной поддержке.

Как же государство решает этот вопрос? Несомненно, относить предприятие к малому для целей налогообложения, отчетности, применения процедур организации было бы достаточно проблематично на основе вышеуказанных критериев. Основной показатель для государства – количество работающих на предприятии: Закон “О предприятиях СССР” в промышленности и строительстве к малым предприятиям относил вновь создаваемые и действующие предприятия с численностью до 200 человек, в науке – до 100 человек, в других отраслях производственной сферы – до 50 человек, в отраслях непроизводственной сферы – до 25 человек, в розничной торговле – до 15 человек; принятый 14 июня 1995 г. Федеральный Закон “О государственной поддержке малого предпринимательства в Российской Федерации” снизил этот показатель в 2 раза: теперь “под субъектами малого предпринимательства понимаются коммерческие организации .., в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия):

- в промышленности – 100 человек;

- в строительстве – 100 человек;

- на транспорте – 100 человек;

- в сельском хозяйстве – 60 человек;

- в научно технической сфере – 60 человек;

- в оптовой торговле – 50 человек;

- в розничной торговле и бытовом обслуживании населения – 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности – 50 человек” (1, ст. 3).

Ужесточение критериев отнесения к малым предприятиям представляется недальновидным шагом, так в развитых странах уже давно осознана социальная и экономическая ценность этого сектора экономики, количественные критерии расширены и речь идет о малых и средних предприятиях в системе господдержки. Так, в США интегральное понятие “малый бизнес” включает в себя рыночную деятельность семейного бизнеса, малых предприятий (до 100 человек) и средних предприятий (от 100 до 499 человек).

Закон “О государственной поддержке малого предпринимательства в Российской Федерации” устанавливает также ограничения на участие в уставном капитале малого предприятия прочих предприятий и организаций. Так “доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов … , доля принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства” не может превышать 25 %” (1, ст.3).

В качестве количественных критериев в некоторых странах развитой экономики помимо описанных показателей может применяться размер уставного капитала, размер валовой выручки предприятия (в России предельный размер этого показателя (100 000 минимальных размеров оплаты труда) устанавливается для субъектов малого предпринимательства, применяющих упрощенную систему налогообложения учета и отчетности).

Таким образом, определяя сущность малого предпринимательства, мы выявили, что это – сектор экономики, характеризующийся мелкотоварным производством. В силу ограниченных ресурсов (сырьевых, финансовых, рабочей силы) этот сектор наиболее подвержен влияниям внешней среды, однако поэтому же малое предприятие является наиболее мобильной размерной хозяйствующей единицей, не требующей громоздких управленческих систем. Между руководителем (хозяином) и работником нет посредников, то есть менеджер-хозяин должен быть универсальным специалистом (администратором, маркетологом, управлять производством и сбытом) и при этом совмещать функции собственника. Из этого следует, что малое предпринимательство является также особым видом предпринимательской деятельности.

1.2. Малое предприятие в экономике страны.

Как уже было сказано, малые предприятия играют значительную роль в экономике страны. Возвращаясь к сказанному выше, можно говорить о влиянии малого предприятия на свою внешнюю среду.

При рассмотрении качественных характеристик малого предпринимательства можно говорить о его влиянии на:

- ресурсно-сбытовые рынки;

- на агентов рыночных отношений;

- на политические и социокультурные процессы.

С точки зрения влияния малого предпринимательства на ресурсные и сбытовые рынки есть основания говорить о его роли как:

а) важного потребителя, осуществляющего значительные закупки для собственных производственных нужд;

б) гибкого производителя, оперативно реагирующего на изменения конъюнктуры рынка и придающего рыночной экономике необходимую эластичность;

в) крупного работодателя, к тому же использующего рабочую силу социально уязвимых слоев (женщин, иммигрантов, инвалидов) и выполняющего в силу этого важную социальную функцию.

В аспекте воздействия малого предпринимательства на важнейших агентов рыночных отношений целесообразно выделить следующие моменты:

а) малое предпринимательство играет значительную роль в формировании конкурентной среды;

б) выступает как амортизатор колебаний экономической конъюнктуры;

в) играет роль катализатора научно-технического и технологического прогресса (по оценкам специалистов, на его долю приходится около половины всех изобретений и научных разработок).

Воздействие малого предпринимательства на политические и социокультурные процессы выражается в его роли:

а) амортизатора социальной напряженности, поскольку именно малое предпринимательство является фундаментальной основой формирования “среднего класса” и, следовательно, ослабления присущей рыночной динамике тенденции к социальной дифференциации;

б) источника обученных кадров, охватывающего подавляющее большинство мест производственного обучения .

В дополнение к вышеперечисленным, так сказать общим функциям малого предпринимательства, в России добавляются новые, обусловленные общеэкономической ситуацией, необходимостью смягчен ия кризиса в экономике и социально-политической сфере. Роль малого предпринимательства возрастает в силу того, что оно призваны: значительно и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг с использованием местных источников сырья; принять активное участие в конверсии через кооперирование как с малыми (то есть внутри размерной группы), так и более крупными предприятиями; обеспечить эффективное использование высвобождающихся ресурсов; приблизить производство товаров и услуг к потребителю, помочь выравниванию условий жизни в населенных пунктах различных масштабов; во влечь в производство часть материальных и финансовых средств населения, ранее использовавшихся исключительно для личного потребления; создать благоприятные предпосылки для трудоустройства части рабочей силы, высвобождающейся на крупных предприятиях; ускорить демонополизацию производства, развитие конкуренции, оптимизацию размерной структуры рыночных субъектов; послужить источником ощутимых бюджетных поступлений.

Не менее весомо социально-политическое значение малого предпринимательства: малые предприятия служат базой развития “среднего” класса, который в состоянии выступить гарантом стабильности в обществе.

Что касается количественных характеристик малого предпринимательства, к ним относят: абсолютное и удельное количество малых предприятий, число занятых на малых предприятиях, доля малых фирм в ВВП и др.

Таблица 1.1

Сравнительная характеристика масштабов развития малого предпринимательства в ведущих странах мира, в России и в Ростовской области

| Страны | Количество малых и средних фирм, тыс. | Количество малых и средних фирм на 1000 жителей | Число занятых, млн. чел. | Доля малых и средних фирм в общей численности занятых, % | Доля малых и средних фирм в ВВП, % |

| Великобритания | 2630 | 46 | 13,6 | 49 | 50-53 |

| Германия | 2290 | 37 | 18,5 | 46 | 50-54 |

| Италия | 3920 | 68 | 16,8 | 73 | 57-60 |

| Франция | 1980 | 35 | 15,2 | 54 | 55-62 |

| США | 19300 | 74,2 | 70,2 | 54 | 50-52 |

| Япония | 6450 | 49,6 | 39,5 | 78 | 52-55 |

| Россия* | 838 | 5,7 | 6 (12***) | 9 | 12 |

| Ростовская область** | 27 | 6 | 0,206 (0,255***) | 11 | - |

| г. Ростов-на-Дону | 12,7 | 13 | - | - | - |

* на 1 июля 1997г.

** на 1 октября 1997г.

*** с учетом вторичной занятости

Как видно из таблицы 1.1, малые предприятия в развитых странах (на место среди которых претендует Россия) производят в среднем чуть более половины ВВП, при этом малое предпринимательство в большинстве стран более эффективно, чем прочие сектора экономики. Учитывая, что данная выборка репрезентативна для развитых стран, и в данных странах в основном только экономические (то есть базисные) предпосылки формирования малого предпринимательства были схожи, а культурные и исторические разнились, можно утверждать, что в стране с рыночной экономикой весомая роль малого предпринимательства – объективна.

На данный момент в России малым предпринимательством занимается только 9 % населения, производя 12 % ВВП. Исходя из вышесказанного можно утверждать, что в России существует большой потенциал развития малого предпринимательства.

Учитывая выявленный потенциал можно было бы предположить, что малое предпринимательство должно развиваться сверхбыстрыми темпами с начала реформ и по сегодняшний день; что должен включиться механизм саморегуляции рыночной экономики, стимулируя создание и развитие малого предпринимательства экономическими методами. Однако этого не происходит, как видно на рисунке 1.1.

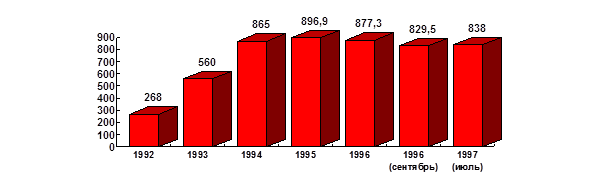

Рис. 1.1 Динамика численности малых предприятий в РФ в 1992-1997гг.

Анализ официальной статистики обнаруживает резкое замедление темпов роста числа субъектов малого предпринимательства: если за 1992 г. их количество увеличилось в 1,2 раза (560 тыс. против 268 тыс .), а за 1993 г. - в 1,5 раза (865 тыс. на конец года), то за 1994 г. прирост составил лишь 3,7% (896,9 тыс. на конец года). В 1995 г. впервые наблюдалось абсолютное сокращение количества малых предприятий - до 877,3 тыс., или на 2,2 %. Падение продолжилось и в 1996 г.: по данным Госкомстата РФ, в сентябре 1996 г. показатель составил 829,5 тыс. единиц субъектов малого предпринимательства, или 92,5% от уровня 1994г., самого удачного в новейшей истории российского малого предпринимательства. Незначительный рост в 1997 г. (на 1,02 %) можно отнести на счет общей экономической стабилизации.

Таким образом сопоставляя качественные и количественные характеристики малого предпринимательства можно выявить следующее противоречие: с одной стороны, налицо возрастание отмечавшейся выше значимости малых предприятий, а с другой – стагнация малого предпринимательства. Очевидно, что если не включаются экономические стимулы развития малого предпринимательства, значит этому мешают различные элементы надстройки: административные, правовые, культурные. На отсутствие предпринимательского образа мышления, выкорчеванного у советского человека административно-командной системой накладывается нежелание малых предпринимателей играть по правилам государства: “перерегистрацию многие предприятия не прошли, спрятались “в тень”, подтверждает и Генеральный директор Федерального фонда поддержки малого предпринимательства Высоков В.В. (15, стр.1).

Сложившаяся тревожная ситуация усугубляется рядом обстоятельств: негативная динамика численности малых фирм сопровождается консервацией неблагоприятной отраслевой и региональной структуры российского малого предпринимательства (см. табл. 1.2 и 1.3).

Таблица 1.2

Распределение и динамика численности малых предприятий по ведущим отраслям

в 1994-1996гг.

| Регион | 1994г. | 1995г. | Сентябрь 1996г. | Сентябрь 1996г. к 1994г. абс. прирост, тыс. | |||

| Тыс. | В % к итогу | Тыс. | В % к итогу | Тыс. | В % итогу | ||

| Всего предприятий | 896,9 | 100 | 877,3 | 100 | 829,5 | 100 | -67,4 |

| В том числе: | |||||||

| Промышленность | 127,2 | 14,2 | 128,5 | 14,6 | 129,8 | 15,6 | +2,6 |

| Строительство | 123,5 | 13,8 | 145,5 | 16,6 | 136,9 | 16,5 | +13,4 |

| Торговля и общественное питание | 419,4 | 46,7 | 374,6 | 42,7 | 347,6 | 41,9 | -71,8 |

| Общая коммерческая деятельность по обеспечению функционирования рынка | 51,9 | 5,8 | 42,4 | 4,8 | 35,8 | 4,3 | -16,1 |

| Наука и научное обслуживание | 51,7 | 5,8 | 48,8 | 5,6 | 47,9 | 5,8 | -3,8 |

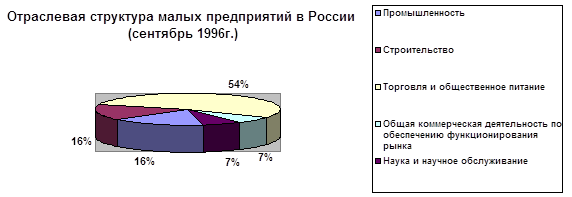

По состоянию на сентябрь 1996г. 42 % малых предприятий России было сосредоточено в сфере торговли и общественного питания, по 16 % приходилось на промышленность и строительство. По Ростовской области доля малых предприятий, сосредоточенных в торговле и общественном питании ещё выше – 49 % ( на 1 июля 1997г.) Таким образом доля промышленных малых предприятий застыла на отметке 14-16%.

Рис. 1.2.

В региональном аспекте сохраняется сверхконцентрация малых предприятий в Центральном районе России (30-32 % всех зарегистрированных в РФ малых предприятий, в том числе доля Москвы стабильно составляет 21-22 %).

Таблица 1.3

Распределение и динамика численности малых предприятий по регионам России

в 1994-1996 гг.

| Регион | 1994г. | 1995г. | Сентябрь 1996г. | Сентябрь 1996г. к 1994г. абс. прирост, тыс. | |||

| Тыс. | В % к итогу | Тыс. | В % к итогу | Тыс. | В % итогу | ||

| РФ, всего | 896,9 | 100 | 877,3 | 100 | 829,5 | 100 | -67,4 |

| Северный | 26,4 | 2,9 | 25,7 | 2,9 | 17,6 | 2,1 | -8,8 |

| Северо-Западный | 78,6 | 8,8 | 84,6 | 9,6 | 96,9 | 11,7 | +18,3 |

| Центральный | 296,6 | 30,1 | 267,6 | 30,5 | 270,3 | 32,6 | +0,7 |

| в т.ч. Москва | 159,4 | 17,8 | 175,8 | 20,0 | 183,1 | 22,1 | +23,7 |

| Волго-Вятский | 26,6 | 2,9 | 25,4 | 2,9 | 27,8 | 3,4 | +1,2 |

| Центрально-Черноземный | 26,9 | 3,0 | 23,7 | 2,7 | 23,1 | 2,8 | -3,8 |

| Поволжский | 88,4 | 9,9 | 84,6 | 9,6 | 72,4 | 8,7 | -16,0 |

|

Северо-Кавказский |

79,5 |

8,9 |

86,5 |

9,9 |

68,9 |

8,3 |

-10,6 |

| Уральский | 101,5 | 11,3 | 93,7 | 10,7 | 73,1 | 8,8 | -28,4 |

| Западно-Сибирский | 100,9 | 11,2 | 91,7 | 10,5 | 90,2 | 10,9 | -10,7 |

| Восточно-Сибирский | 45,0 | 5,1 | 45,4 | 5,2 | 43,9 | 5,3 | -1,1 |

| Дальне-восточный | 47,7 | 5,3 | 43,8 | 5,0 | 39,3 | 4,7 | -8,4 |

| Калинин-градская обл. | 5,8 | 0,6 | 4,7 | 0,5 | 6,0 | 0,7 | +0,2 |

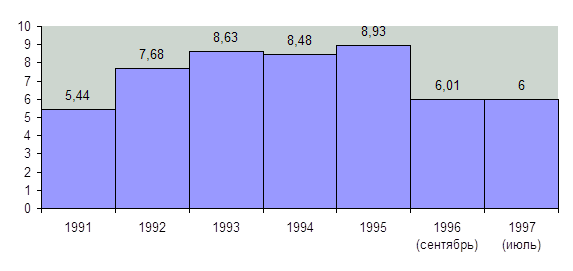

Динамика численности постоянно занятых на малых предприятиях еще более негативна: показатель сентября 1996 г. (6,01 млн. человек) составил лишь 70,9% от уровня 1994 г. Абсолютное падение за 1996 г. по сравнению с 1995 г. достигло, по оценкам Госкомстата РФ, 2,9 млн. человек, а в отраслевом разрезе от этого больше всего пострадали промышленность и строительство (см. рис. 1.3 и табл. 1.4).

Таблица 1.4

Распределение и динамика численности постоянно работавших на малых предприятиях по ведущим отраслям в 1994 - 1996гг.

| Регион | 1994г. | 1995г. | Сентябрь 1996г. | Сентябрь 1996г. к 1994г. абс. прирост, тыс. | |||

| Тыс. | В % к итогу | Тыс. | В % к итогу | Тыс. | В % итогу | ||

| Всего постоянно работавших | 8,48 | 100 | 8,94 | 100 | 6,01 | 100 | -2,47 |

| Промышленность | 2,38 | 28 | 2,59 | 29,0 | 1,37 | 22,8 | -1,01 |

| Строительство | 2,63 | 31 | 2,62 | 29,3 | 1,55 | 25,7 | -1,08 |

| Торговля и общественное питание | 2,1 | 25 | 2,20 | 24,6 | 1,77 | 29,4 | -0,33 |

| Наука и научное обслуживание | 0,2 | 2 | 0,23 | 2,6 | 0,17 | 2,8 | -0,03 |

| Общекоммерческая деятельность по обеспечению функционирования рынка | 0,3 | 4 | 0,32 | 3,6 | 0,22 | 3,6 | -0,08 |

Рис. 1.3. Динамика численности постоянно занятых на малых предприятиях РФ в 1991-1997гг.

Кризисное положение дел в сфере российского малого предпринимательства во многом обусловлено силой отрицательных процессов, происходящих во внешней среде. В чем же суть деструктивного действия основных факторов внешней среды российского малого предпринимательства?

Первая из групп факторов связана с состоянием важнейших ресурсных рынков. Характерные черты ситуации с факторами производства для малых предприятий следующие:

- усложненность процедуры доступа к ресурсам (в первую очередь к земле и производственным помещениям), обусловливающая существенные потери времени и финансовых средств;

- отсутствие широкой информации о наличии ресурсов, порядке и условиях доступа к ним;

- недостаточная степень конкурсности и открытости в предоставлении ресурсов со стороны государства, ведущая к созданию неравных условий доступа к ним субъектов малого предпринимательства;

В настоящее время на первое место по значимости для малого предпринимательства в отношении ресурсного обеспечения выходит нехватка производственных площадей. Имеющиеся на крупных предприятиях избытки оборудования и неиспользуемых производственных мощностей только в ограниченном объеме включаются в рыночный оборот. Наиболее часто встречающимся вариантом взаимоотношений малых предприятий и основных владельцев недвижимости (крупных предприятий и муниципальных органов) стал договор краткосрочной аренды и, как правило, на неблагоприятных для малого предприятия условиях (срок такого договора 3-5 лет с правом заключения долгосрочной аренды в дальнейшем, однако реализация этого права по мнению многих предпринимателей проблематична, что сдерживает и заставляет их работать с оглядкой на возможность расторжения договора аренды). В дополнение к этому можно отметить высокую монополизированность рынка недвижимости.

Выход из данной ситуации видится в дальнейшем развитии рынка недвижимости. Уже сейчас есть достаточно эффективные проекты, позволяющие инициаторам окупить вложения в недвижимость в течение 2-3 лет. Развитие кредитно-финансового рынка позволяет уже сегодня привлекать заемные ресурсы на такой срок. К сожалению, большинство таких проектов относится к торговой сфере.

На начальном этапе развития малого предпринимательства (конец 80-х - начало 90-х годов) весьма острым был дефицит специализированного оборудования для малых предприятий, поскольку отечественные производители ориентировались на удовлетворение потребностей крупных государственных предприятий. С развитием рыночных преобразований и активизацией внешнеэкономической деятельности предложений по поставкам отечественного и импортного оборудования стало во многих случаях достаточно. Однако теперь трудности в приобретении малыми предприятиями подобного оборудования связаны прежде всего с финансовыми проблемами и информационным вакуумом (малый предприниматель зачастую не может выйти на импортного производителя оборудования, не имеющего представительства в России). В связи с этим актуален опыт поддержки инвестиционных проектов субъектов малого предпринимательства, предлагаемый банком “Центр-инвест” в рамках “программы поддержки малых предприятий Дона”: специалисты банка могут помочь малому предприятию в поисках партнера, заключении контракта, оформлении сделки, осуществлении платежей на наиболее выгодных условиях.

Ситуация на рынке сырья и вспомогательных материалов в последнее время стабилизировалась: если раньше рост цен на продукцию базовых отраслей, используемую малыми предприятиями, опережал рост цен на продукцию малого предприятий, трудно было получить информацию по интересующим позициям, то сейчас цены стабилизировались, а соответствующие каталоги подбирают информацию практически по всем интересующим предпринимателя видам сырья и комплектующих.

В последнее время наблюдаются положительные сдвиги на финансовом рынке: расширяется набор услуг, предлагаемых банками малым предприятиям, снижается “цена” кредитных ресурсов, увеличиваются сроки кредитования. Вместе с тем продолжается концентрация капиталов в крупных городах, периодически повторяющиеся кризисы различной природы и глубины, доступ российских банков к недорогим долгосрочным ресурсам для кредитования не снимает вопрос обеспечения кредитов.

По данным Центра социального прогнозирования и маркетинга в качестве основных трудностей во взаимоотношениях с банками малые предприниматели называют: 1) требование залога имущества - 14,6 %; 2) длительность процедуры оформления кредита - 11,5% (14, стр.87).

Трудности взаимоотношений с банками побуждают представителей малого предпринимательства обращаться к неформальному рынку ссудных ресурсов, в частности, одалживать деньги у родных и знакомых или даже у ростовщиков (такие случаи имеют место в основном в сфере торговли, где оборачиваемость средств достаточно велика). Автор работы знаком с ситуацией, когда достаточно известное торговое предприятие уже в 1998г. пользовалось ссудой под 10 % в месяц в долларах США.

Свидетельством неблагополучного положения дел является также гипертрофированная роль личных сбережений в структуре финансовой базы начинающих предпринимателей. Это достаточно серьезная проблема: банки очень осторожно подходят к рассмотрению стартовых проектов.

При характеристике рынка труда необходимо отметить, что он отличается серьезными региональными и отраслевыми диспропорциями. Трудовые ресурсы недостаточно мобильны. Относительная же их дешевизна “компенсируется” недостаточной квалифицированностью.

Особенно негативно отражается на развитии малого предпринимательства нехватка подготовленных специалистов в области маркетинга и финансов. Решение этой проблемы видится в создании консультационных служб при банках для работы с малыми предпринимателями. Финансы малого предприятия не настолько сложны, чтобы руководитель предприятия не справился со своими денежными потоками, а бухгалтерский учет и оптимизацию налогообложения может взять на себя банк (такая услуга предлагается аудиторской фирмой “Центр-аудит”, входящей в инновационно-финансовую группу “Центр-инвест”).

В отношении российского информационного рынка можно сказать, что он приобретает цивилизованные формы (Internet, специальные каталоги, базы данных), другое дело, что малое предприятие не всегда обладает техническими средствами доступа к этой информации или не может позволить себе подписку на достаточно дорогие обзоры по интересующему рынку. Вместе с тем в условиях достаточно большого разброса цен у различных поставщиков сырья и материалов владение информацией остается достаточно сильным конкурентным фактором.

Для рынков сбыта продукции малых предприятий вплоть до 1996г. характерно было их колоссальное сужение вследствие снижения уровня жизни населения и неплатежеспособности большинства предприятий. Однако уже в 1996г. объем розничного товарооборота и платных услуг увеличился. Так по Ростовской области прирост составил 2,5 % (в сопоставимых ценах), а в1997 г. – 6,7 % (12, стр.156). На сегодняшний день можно говорит о прекращении пауперизации населения. Так по Ростовской области в 1997 г. соотношение доходов 10 % наиболее обеспеченного и 10 % наименее обеспеченного населения составило 7,9 раза против 8,8 раза в 1996 г., а рост среднемесячного дохода одного работника в целом по экономике области превысил рост потребительских цен (1,2 и 1,176 соответственно) (12, стр. 178).

Вторая группа негативных факторов порождена характером взаимоотношений важнейших рыночных институтов и агентов с малым предпринимательством. Негативное состояние хозяйственных связей между малым и крупным бизнесом можно определить двумя ключевыми понятиями: неинтегрированность и неравноправие. Первая означает неразвитость в России широко распространенных в мире схем франчайзинга, венчурного финансирования и т.п., что позволяет крупным и мелким агентам рынка в развитых странах гармонично дополнять друг друга. Второе особенно ярко проявляется в распределении ресурсов, льгот, квот, госзаказов. Малые предприятия в развитых странах, как правило, специализируются на изготовлении отдельных узлов и деталей, а крупные предприятия ведут сборку готовых изделий. Иногда малые предприятия осуществляют промежуточную сборку. Например, фирма "SAAB", являющаяся одной из крупнейших фирм по производству авиационных двигателей имеет около 4500 фирм, которые производят для нее различные детали.

Следующая, третья, группа негативных факторов связана с состоянием правовых, отношений. Деструктивное влияние на малое предпринимательство сложившейся правовой среды проявляется, во-первых, в нестабильности законодательства: происходит постоянное изменение правил деятельности предприятий в области налогообложения вплоть до введения законов и нормативных актов задним числом. Во-вторых, - в существенных законодательных пробелах: отсутствие земельного кодекса не позволяет развивать ипотечное кредитование. В-третьих, - запрет на передачу в лизинг пассивной части основных фондов приводит к тому, что обеспеченность малых предприятий собственными производственными площадями остается на низком уровне.

Негативное влияние на субъектов малого предпринимательства оказывает и нынешнее налоговое законодательство. Так, например, Федеральный закон от 5.02.97г. “О тарифах страховых взносов в Пенсионный фонд РФ ...”, повышающий тарифы взносов с 5 % до 28 % (то есть ухудшающий положение налогоплательщиков) был опубликован 11 февраля, а введен в действие с 1 января 1997г. Мало того, этот закон еще и противоречил Конституции (статьям 19 и 55) (8, п.1), однако индивидуальные предприниматели были вынуждены платить незаконно взимаемые с них отчисления целый год до Постановления Конституционного Суда РФ и будут платить еще полгода, так как суд обязал Совет Федераций внести изменения в законодательство относительно ставки отчислений в Пенсионный фонд индивидуальными предпринимателями в течение 6 месяцев. Верхняя палата будет тянуть до последнего, так как обеспокоена прежде всего поступлениями в бюджет.

Актуальны проблемы, связанные с налогово-информационным обеспечением малого предпринимательства. Речь прежде всего идет о том, что его субъекты страдают от монополии налоговых инспекций на информацию, особенно на подзаконные акты, внутренние инструкции и разъяснительные документы, практически недоступные налогоплательщикам.

Перечень налоговых льгот крайне ограничен, а их позитивное воздействие на развитие малых предприятий минимально. Скажем, льгота по налогу на прибыль может быть использована примерно 30 % предприятиями отдельных, “приоритетных”, видов деятельности. Необходимость диверсифицировать работу предприятий для обеспечения выживаемости еще более сокращает количество потенциальных получателей данной льготы (условием ее применения является получение 70 или даже 90% выручки именно от приоритетного вида деятельности, а подавляющее большинство малых предприятий в условиях экономической нестабильности вынуждено в той или иной мере заниматься и теми высокодоходными операциями, на которые льготный режим не распространяется).

Другой негативный пример - сокращение вдвое показателя численности работающих для отнесения предприятий к категории малых, введённое в 1995 г. Федеральным законом “О государственной поддержке субъектов малого предпринимательства в Российской Федерации”. Такое ограничение приводит к еще большему снижению количества предприятий, имеющих шанс на минимальный уровень государственной поддержки.

Лишь для небольшого количества малых предприятий действует порядок налогообложения, установленный Федеральным законом “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”, поскольку он применяется только для предприятий с численностью работающих до 15 человек и валовой выручкой до 100 000 минимальных размеров оплаты труда.

Что касается ожидаемых в ближайшем будущем “свежих” плодов нормотворчества наших законодателей, то можно отметить проект внесения изменений к Закону “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства” предполагающих введение вмененного налога для малых предприятий численностью до 20 человек и индивидуальных предпринимателей с объемом годовой выручки до 300 тыс. МРОТ. Указанный проект, во-первых, содержит противоречия ст. 19 Закона “Об основах налоговой системы в РФ”, а во-вторых учитывает интересы не малого предприятия, а бюджета (платежи авансовые, устанавливаемые исполнительной властью по достаточно сложной схеме коэффициентов, налог не зависит от реального дохода предпринимателя) (30, с.54).

В завершение естественно задаться вопросом: какова эффективность поддержки малого предпринимательства в России?

Организациями, занимающейся разработкой мер по поддержке малого бизнеса в России, является Государственный комитет по поддержке малого предпринимательства и Федеральный фонд поддержки малого предпринимательства, а также другие государственные и муниципальные фонды. Не будем говорить о результатах реализации порученных им задач. И вот почему: о какой масштабной эффективной работе может идти речь, если в 1996 году бюджет не дал Федеральному фонду ни копейки, а в 1997 из запланированного триллиона фонд получил 25,8 %. За 1997 год Фонд получил всего 326,5 млрд. рублей ($ 55 млн.) за счет размещения собственных средств и отчислений от приватизации (законные 5 % от каждой сделки) и в итоге выполнил программу поддержки малого предпринимательства на 1996-1997гг. на 35,7% (15, стр. 1). Для сравнения: в США федеральное агентство малого бизнеса (SBA) в 1995 году прогарантировало ссуд малым предприятиям почти на $ 10 млрд. – на три порядка больше! Что касается региональных структур поддержки малого предпринимательства, то здесь ситуация с финансовыми ресурсами еще тяжелее: “У них (регионов) головная боль – это зарплата бюджетникам. Все средства идут прежде всего на защищенные статьи региональных бюджетов. Если же регион может предоставить льготы малому “бизнесу”, то на эту сумму сокращаются трансферты из государственного бюджета” (Высоков В.В.) (15, стр.1).

Исходя из вышеизложенного, можно сделать вывод о большой значимости малого предпринимательства для экономики страны: малые предприятия осуществляют значительные закупки для производственных нужд, повышают эластичность и конъюнктуру рынков, обеспечивают занятость свыше 50 % трудоспособного населения, способствуют формированию конкурентной среды.

В российских условиях к вышеперечисленным функциям добавляются: расширение производства товаров и услуг на базе имеющегося оборудования без дополнительных крупных капиталовложений, сглаживание диспропорций в развитии регионов, вовлечение средств населения в деловой оборот, трудоустройство высвободившейся в результате прошедших на предприятиях реформ рабочей силы.

Однако уровень развития малого предпринимательства в России находится на сегодняшний день на очень низком уровне в силу различных причин неэкономического характера: бюрократизм чиновников, неурегулированная нормативно-правовая база, запаздывающий процесс реструктуризации крупных промышленных приватизированных предприятий.

Таким образом, несмотря на благоприятные экономические условия для развития малого предпринимательства, сложившиеся к началу 1998 года, как то низкие процентные ставки, доступ банков к средствам международных финансово-кредитных организаций, реакция указанного сектора экономики достаточно вялая.

1.3. Малое предпринимательство как формирующийся рынок приложения кредитных ресурсов коммерческого банка

Вышеизложенное дает право говорить о противоречии в развитии малого предпринимательства в России: с одной стороны малые предприятия способны производить свыше половины ВВП, эффективность малого предпринимательства в среднем по стране более чем в два раза выше, чем у прочих предприятий (малые предприятия произвели в 1996 году 12 % ВВП и 20 % национального дохода); с другой стороны в процессе своей деятельности малые предприятия сталкиваются с целым рядом проблем и главная из них острый дефицит инвестиционных ресурсов, нехватка средств на расширение рынков сбыта, ассортимента, повышения качества продукции.

Вместе с тем плачевное состояние крупных промышленных предприятий, которых в основном и кредитуют банки, влияет на качество кредитных портфелей (точнее на некачественность), в силу чего возникают массовые проблемы с ликвидностью в банковском секторе. На настоящий момент у 1000 банков из 2545 отозваны лицензии, а в прессе который год говорится о грядущей волне банкротств (яркий пример – ситуация с Ростовским ПСБ). Таким образом, перед банками остро встает проблема диверсификации своих кредитных портфелей.

Активная работа по кредитованию малых предприятий является также неоспоримым преимуществом в обострившейся конкурентной борьбе за клиентуру: возможность получения кредита на выгодных условиях может быть хорошим стимулом для руководителя предприятия при выборе банка.

И, наконец, не стоит забывать о самом главном: основная цель деятельности кредитной организации – извлечение прибыли (2, ст.1). В условиях снижающейся доходности традиционных спекулятивных инструментов финансового рынка (ГКО, МБК) банки вынуждены искать новые сферы приложения своих ресурсов. Учитывая высокую эффективность проектов малого предпринимательства, банки вправе рассчитывать на высокую доходность кредитования таких проектов, мотивируя более высокие ставки кредитования высокой удельной трудоемкостью работ по кредитованию небольших проектов.

Все это заставляет руководство прогрессивных банков пересматривать кредитную политику, смещая акцент в сторону малых и средних предприятий.

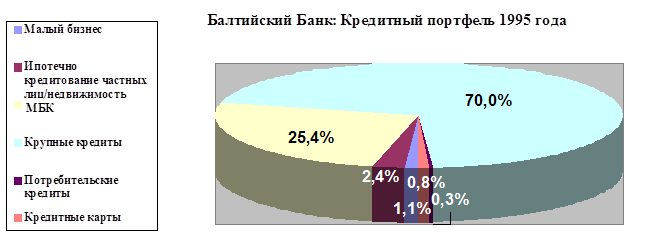

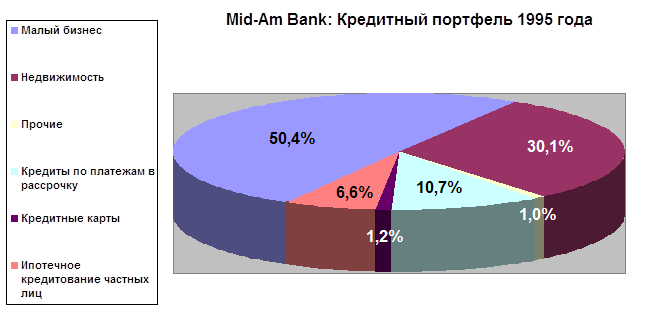

Приведенные ниже диаграммы (рис. 1.4. и 1.5.) иллюстрируют разницу в структурах кредитных портфелей среднего российского банка (Балтийский) и типичного американского банка Mid Am Bank с активами приблизительно в 2,2 млрд. долларов.

|

|

Рис. 1.4.

Как мы видим, снову кредитной деятельности Mid-Am Bank образуют ссуды малым предприятиям, составляющие более половины портфеля. Банк также обслуживает несколько крупных предприятий, основная часть которых начала сотрудничать с банком как малые предприятия. Кредитный же портфель Балтийского Банка состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям.

|

|

Рис. 1.5.

Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США-Россия (TUSRIF) - банки “Центр-инвест” и “Донинвест”.

Однако наличие ресурсов для кредитования еще не означает, что проекты “потекут рекой”. Банки сегодня сталкиваются с ситуацией, когда агрессивная рекламная компания по привлечению проектов для кредитования на выгодных для заемщика условиях (сравнительно невысокие ставки процентов по кредитам, продолжительность срока кредитования, удобные схемы платежей по кредиту) не находит адекватного отклика у руководителей малых предприятий. В принципе, подобная реакция легко объясняется: у российского бизнесмена не сформировался еще стратегия “ведения бизнеса в кредит”, как это принято в развитых странах. Что не удивительно: еще вчера, в период разгула инфляции и “дикой” экономики банки просто не хотели замечать малый бизнес. Сегодня эта недальновидность “аукнулась” банкам.

Таким образом, для нормальной работы с малым предпринимательством одной только возможности предоставить кредит оказалось не достаточно, необходима целая система по привлечению эффективных проектов. Сегодня многие банки вынуждены создавать ее с нуля, но есть и такие, которые начали заниматься созданием такой системы достаточно давно и уже разработали ряд технологий по поддержке инвестиционных проектов малого предпринимательства и сформировали определенный авторитет в этой сфере.

В связи с этим примечателен опыт работы банка “Центр-инвест”.

В качестве приоритетов своей инвестиционной политики Банк определил работу со средними и малыми предприятиями.

В 1997 году банком “Центр-инвест” при участии администрации Ростовской области была разработана “Программа поддержки малых предприятий Дона”, которая в качестве пилотного проекта вошла в “Региональную программу государственной поддержки малого предпринимательства Ростовской области на 1997 год”. Целью программы является содействие развитию малых и средних предприятий Ростовской области на базе передовых банковских технологий и инфраструктуры поддержки малого предпринимательства, созданной банком “Центр-инвест”.

На базе специализированного филиала Банк и структур, входящих в инновационно финансовую группу “Центр-инвест”, оказывают полный комплекс банковских услуг для малых предприятий:

1. Организационно-правовое оформление и юридические консультации субъектов малого предпринимательства;

2. Ведение бухгалтерского учёта и налоговое планирование (фирма “Центр-Аудит”);

3. Применение механизма финансового лизинга для технического переоснащения малых предприятий (компания “Лизинг-Центр”);

4. Льготное кредитование проектов малого предпринимательства (соглашение с Инвестиционным Фондом США-Россия (TUSRIF));

5. Поиск зарубежного партнёра, посредничество в заключении сделок предприятий (сформирована база данных потенциальных партнеров в Германии, Франции, США, Великобритании);

6. Обучение специалистов малого предпринимательства на базе регулярных семинаров совместно с ростовскими ВУЗами;

7. Выпуск методических пособий, консультации (Банковские технологии для малых предприятий Дона);

8. Использование возможностей глобальной компьютерной сети INTERNET для организации виртуальных представительств малых предприятий - клиентов банка.

Исходя из вышеизложенного, можно сделать вывод о том, что два в какой-то мере параллельных до сих пор в России процесса – развития малых предприятий и развития кредитных организаций – находят точки соприкосновения. Опыт развитых стран показывает большие перспективы такого сотрудничества. От чего же зависит успех этого сотрудничества. Несомненно, малые предприятия нуждаются в особом внимании и льготах со стороны государства в связи с его (государства) интересом в развитии малого предпринимательства в стране. Среди предложений авторов различных публикаций на эту тему можно отметить следующие:

- необходимость создания максимально прозрачной и понятной нормативно-правовой базы, регулирующей отношения в сфере малого предпринимательства;

- ускорение процедур, связанных с регистрацией и оформлением сделок субъектов малого предпринимательства;

- создание гарантийных фондов, предоставляющих гарантии кредитным институтам, выдающим кредиты под проекты субъектов малого предпринимательства;

- льготы для малых предприятий, выражающиеся в отнесении на себестоимость для целей налогообложения расходов, связанных с получением и погашением кредитов;

- увеличение объемов госзаказов, размещаемых среди малых предприятий на конкурсной основе, и объемов госзаказов реально оплаченных государством.

Существуют предложения и относительно создания дополнительных стимулов кредитования субъектов малого предпринимательства для кредитных организаций, таких как, например:

- льготное налогообложение банков в части доходов полученных от кредитования проектов малого бизнеса;

- снижение ставок резервирования, для стимулирования интереса к кредитованию реального сектора в целом.

Однако нужно уяснить, что если коммерческие банки “не смогут” прокредитовать инвестиционные проекты субъектов малого предпринимательства из-за того, что не владеют соответствующими технологиями, то усилия правительства и ЦБ РФ (а они ограничены в своих возможностях предоставления гарантий и средств, в снижении ставок обязательного резервирования) не будут иметь должного эффекта.

Глава 2. Инвестиционные проекты субъектов малого предпринимательства в коммерческом банке

2.1. Особенности кредита как одного из источников проектного финансирования

Одной из основных проблем, с которой сталкиваются банки при кредитовании проектов малого бизнеса, является недостаточность обеспечения кредита. В условиях отсутствия практики гарантирования подобных проектов со стороны государственных уполномоченных организаций (таких, как, например, SBA в США) встает вопрос о том, рассматривать такие проекты вообще или нет. Предлагаемая автором работы схема предполагает гарантию возврата кредита в первую очередь самим проектом, в этом случае работа по кредитованию проектов малого предпринимательства приобретает черты проектного финансирования (ПФ).

В России преобладает упрощенное представление о ПФ как о банковском долгосрочном кредитовании промышленных инвестиционных проектов[1]. На самом же деле долгосрочное банковское кредитование инвестиционных проектов может рассматриваться при определенных условиях лишь одной из форм ПФ, частным случаем ПФ. Прежде чем попытаться дать обобщающее, короткое определение ПФ, обратим внимание на некоторые его особенности по сравнению с традиционным банковским кредитованием инвестиционных проектов.

1. Если говорить о ПФ с точки зрения коммерческих банков, то для них кредитные операции в рамках ПФ характеризуются повышенным риском. Дело в том, что при схеме ПФ банк выдает кредит заемщику без права регресса (оборота) или с ограниченным оборотом банка на заемщика. Источником погашения кредита и выплаты процентов по нему являются только доходы, получаемые от реализации инвестиционного проекта. В обмен на принятие рисков коммерческий банк получает право на повышенный процент, премию. Таким образом, банк страхует высокие кредитные риски.

2. В схемах ПФ с ограниченным оборотом на заемщика особое внимание уделяется вопросам выявления, оценки и снижения рисков при реализации инвестиционных проектов. Как правило, ведущую роль в этом играет банк, который силами своих сотрудников и привлеченных консультантов осуществляет оценку инвестиционного проекта: эффективности инвестиций, динамики денежных потоков, перспектив реализации продукции, проектных рисков и т.д. Проектный анализ как совокупность методов оценки (экономической, финансовой, технической, экологической, организационно-правовой, коммерческой) инвестиционных проектов в принципе сегодня применяется достаточно широко на Западе — как в банковском, так и промышленном секторах экономики. Но при использовании схем ПФ роль проектного анализа особенно высока.

3. При реализации проектов в них могут быть задействованными многие участники:

- инициаторы проекта;

- проектная компания;

- консультанты;

- подрядчики (генеральный подрядчик, субподрядчики);

- поставщики оборудования;

- страховые компании и банки-гаранты;

- покупатели товаров и услуг, производимых на объекте инвестиционной деятельности;

- кредитор (банк);

Наличие проектной компании (ПК) можно отнести к числу важнейших признаков ПФ. ПК создается спонсорами (инициаторами) проекта исключительно в целях реализации проекта (в российских условиях актуальность создания нового предприятия для реализации проекта повышается в связи с возможностью использования льгот по налогу на прибыль в первые 4 года). Если при обычных кредитных операциях банк интересуется финансовыми результатами деятельности заемщика в кредитующие годы, его репутацией и надежностью, то при реализации инвестиционного проекта банк сосредотачивает свои усилия на его оценке и на вопросах гарантий, обеспечивающих деятельность ПК. Получение проектного кредита отражается на балансе ПК, а не на балансе учредителей. Такой метод кредитования носит название “вне баланса” (“off-balance sheet”).

4. В силу повышенных рисков при осуществлении ПФ кредитор особое внимание уделяет вопросам контроля за реализацией проекта. В некоторых случаях эту функцию выполняет сам кредитор, в некоторых - специальная компания, приглашаемая для осуществления надзорных функций ("сопровождения" проекта). Нередко с этой целью кредитор или от его имени и по его поручению специальная компания подписывает с заемщиком соглашение о реализации проекта, являющееся неотъемлемой частью кредитного договора. В проектном соглашении определяются права кредитора или специальной компании по запросу всей необходимой информации, относящейся к проекту, по доступу инспекторов на площадку и объекты и т.д. Что касается обязанностей заемщика, то важнейшие среди них - предоставление регулярных отчетов о ходе работ, подписываемых контрактах о возникновении возможных препятствий для реализации проекта, о соблюдении строительных, технических, экологических и иных норм, а также условий технической документации. В проектном договоре оговаривается порядок проведения закупок и выбора поставщиков и подрядчиков (как правило, на конкурентной основе), графики работ, смета (в том числе четкое распределение затрат между заемщиком и кредитором). Обязательства заемщика по соглашению о реализации проекта считаются частично выполненными после сдачи объекта инвестиционной деятельности в эксплуатацию (порядок сдачи оговаривается в проектном соглашении), а полностью выполненными - после погашения всех платежных обязательств по кредитному договору. В некоторых случаях затраты по надзору (контролю) за реализацией проекта могут достигать 5 и более процентов от общего объема инвестиций в проект.

5. Банки выступают на рынке ПФ в разных качествах:

- как банки-кредиторы;

- как гаранты;

- как финансовые консультанты;

- как лизинговые институты и т.д.

6. Для заемщика средств в рамках ПФ кроме очевидных преимуществ этой схемы (прежде всего ограниченная ответственность перед кредитором) имеются и определенные минусы:

- повышенный процент по кредиту, в связи с высокими рисками, а также повышенные комиссионные (комиссия за оценку проекта, комиссия за организацию финансирования, комиссия за надзор и т.д.);

- высокие затраты по предпроектным работам (подготовка технико-экономического обоснования, углубленные маркетинговые исследования), эти затраты несет потенциальный заемщик;

- без наличия детально проработанной предпроектной документации банк, как правило, заявку на финансирование проекта не рассматривает;

- чрезвычайно жесткий контроль за деятельностью заемщика (финансовый, производственный, коммерческий) со стороны банка;

- в некоторых случаях риск потери заемщика своей независимости (если кредитор оговаривает за собой право приобретения акций компании в случае удачной реализации проекта).

Поэтому в ряде ситуаций для заемщика предпочтительнее будут "традиционные" схемы финансирования инвестиционных проектов (кредиты под залоговое обеспечение, гарантии и поручительства; эмиссия акций и облигаций; лизинг и т.д.).

Таким образом, в нашем случае ПФ - это целевое кредитование заемщика для реализации инвестиционного проекта без регресса (оборота) или с ограниченным регрессом кредитора на заемщика; обеспечением платежных обязательств заемщика исключительно или в основном являются денежные доходы, генерируемые объектом инвестиционной деятельности (а также активы, относящиеся к инвестиционному проекту).

При кредитовании проектов малых предприятий банки зачастую сталкиваются с проблемой недостаточности обеспечения, предлагаемого заемщиком. Вместе с тем сделка, зависящая только от успеха принудительного осуществления залоговых прав, является неудачной, – при большом удельном весе подобных кредитов банк может серьезно ухудшить показатели ликвидности.

И в том и в другом случаях хорошо проведенный анализ проекта (наряду с использованием частичного или полного залогового обеспечения) является самой лучшей гарантией исполнения кредитных обязательств заемщика.

Принимая по хорошему проекту обеспечение лишь в части суммы кредита, банк по сути осуществляет проектное финансирование, принимая на себя не только кредитные, но и проектные риски. Естественно, что банк должен компенсировать их: требуя повышенный процентной ставки по кредиту, дополнительной документации по проекту, комиссии при участии в подготовке (анализе) проекта.

В схеме ПФ банк может выступать не только как кредитор, но и как консультант, гарант и т.д.

2.2. Проектный цикл в банке.

Проектный цикл, или жизненный цикл проекта, - важнейшее понятие дисциплины управления проектами. В целом это - “промежуток времени между моментом появления проекта и моментом его ликвидации”. Проектный цикл является исходным понятием для решения проблемы финансирования работ по проекту, принятия соответствующих решений. Согласно сложившейся практике, состояния, через которые проходит проект, называются фазами (этапами, стадиями). В самом общем виде проектный цикл делится на три фазы:

1) прединвестиционная;

2) инвестиционная;

3) эксплуатационная.

В рамках каждой фазы можно выделить ряд этапов. Например, прединвестиционная фаза для инициатора проекта может быть разделена на этапы:

- разработка концепции проекта;

- оценка жизнеспособности проекта;

- планирование проекта;

- разработка технических требований;

- выбор и оформление земельного участка;

- эскизное проектирование.

Инвестиционная фаза может иметь следующие этапы:

- детальное (рабочее) проектирование;

- организация торгов и заключение контрактов;

- организация закупок и поставок;

- строительно-монтажные работы;

- завершение работ (пуско-наладочные работы, сдача объекта).

Для кредитора проектный цикл по сути дела начинается с момента получения от будущего заемщика заявки на финансирование проекта, а заканчивается моментом, когда заемщик выполняет все свои платежные обязательства по кредиту и кредитный договор прекращает свое действие.

Наиболее важными для кредиторов являются этапы: отбора и оценки проекта, переговоров и принятия решения о финансировании проекта; контроля за реализацией проекта.

Оговоримся, что это очень укрупненное вычленение этапов. Первые два из названных относятся к прединвестиционной фазе. Третий этап охватывает сразу инвестиционную и эксплуатационную фазы проектного цикла. Весьма важно, чтобы кредитор имея четкое представление о проектном цикле заемщика, а заемщик - кредитора, чтобы не допускать сбоев в продвижении проекта и действовать максимально скоординировано. Банку необходимо доскональное знание проектного цикла заемщика для того, чтобы:

- максимально полно учесть все расходы и доходы, связанные с реализацией проекта (в каждой фазе и на каждом этапе);

- представлять все риски, связанные с реализацией проекта (опять-таки в каждой фазе и на каждом этапе);

- разработать свой график контроля за реализацией проекта (с указанием временных точек, отделяющих различные фазы и этапы друг от друга).

Членение собственного проектного цикла банка на три этапа является общим и универсальным. В некоторых банках могут быть дополнительные этапы, например, в банках, специализирующихся на финансировании инвестиционных проектов и работающих по схемам проектного финансирования. Так проектный цикл TUSRIF по программе кредитования малого предпринимательства включает в себя шесть основных этапов:

1) отбор проектов (identification);

2) подготовка проектов (preparation);

3) оценка проектов (appraisal);

4) ведение переговоров и утверждение проекта (negotiations and appraisal);

5) реализация проекта и контроль за его ходом (implementation and control);

6) оценка результатов реализации проекта (evaluation).

В банках, специализирующихся на финансировании инвестиционных проектов, обычно разрабатываются внутренние руководства (инструкции), которые четко регламентируют, проектный цикл банка, определяют списки и форматы необходимых внутренних и внешних документов, должностные обязанности сотрудников, работающих по направлению ПФ, и т.д. Такие руководства способствуют ускорению движения проекта, сокращают проектный цикл банка.

2.2.1. Организация процесса отбора инвестиционных проектов.

Банки, специализирующиеся на кредитовании инвестиционных проектов (ИП), обычно имеют дело с устойчивым потоком заявок и проектных предложений. Такие банки обычно создают системы отбора и сортировки заявок на основе целого ряда формальных и неформальных критериев. Первоначальная "фильтрация" заявок осуществляется на основе таких формальных признаков, как отраслевая принадлежность проекта, размеры запрашиваемого кредита и общая сумма инвестиций в проект, степень проработанности проекта (наличие технико-экономического обоснования, бизнес-плана, технической документации и т.д.), наличие гарантий или других способов обеспечения платежных обязательств заемщика по кредиту, тип инвестиционного проекта (новое оборудование, реконструкция существующих мощностей, расширение производства и т.д.), финансовое состояние заемщика и некоторые другие. Все эти формальные признаки (критерии) должны быть сформулированы внутренним руководством банка. К разряду неформальных критериев относятся такие, как коммерческая жизнеспособность проекта, общеэкономическое состояние заемщика, технические, финансовые, экологические и другие риски реализации проекта, профессиональная способность заемщика осуществлять реализацию проекта, государственная поддержка проекта и т.д. "Фильтрация" и отбор заявки и проектных предложений на основе неформальных критериев требуют больших знаний и опыта, и эта функция возлагается обычно на профессионалов, представляющих разные области знания.

В западных банках операция по "фильтрации" и предварительному отбору проектных предложений носит название "скрининга" (screening) - "просвечивание" заявок, или экспресс-анализ (см. гл.3.1.). Иногда под скринингом понимается только экспресс-анализ заявок на основе формальных критериев, а анализ на основе неформальных критериев носит название "предварительного обзора" (initial review).

Следует отметить, что скрининг и предварительный обзор могут выполнять не только отбраковку заявок, но и постановку некоторых задач заявителю, установление обратной связи с целью уточнение заявки, ее переформатирования, реструктуризации проекта и т.д.

Хорошо известно, что банки не занимаются обычно подготовкой проектов (в виде технико-экономического обоснования инвестиций, бизнес-плана), однако через постановку уточняющих вопросов и задач заявителю банк фактически может оказывать содействие в подготовке обосновывающей документации по проекту (см. Приложение 1).

В других случаях банк может брать на себя подготовку обоснований документации по ИП, выступая в качестве обычной консалтинговой компании и получать за эту работу соответствующее вознаграждение (но отнюдь не гарантируя, что данный проект будет обязательно им самим профинансирован).

2.2.2. Оценка инвестиционного проекта.

Наиболее ответственный этап проектного цикла банка - оценка ИП. Объектом ИП является документация, относящаяся к ИП:

- технико-экономическое обоснование инвестиций в проект и/или бизнес-план;

- финансовая отчетность предприятия-заявителя;

- отчеты финансового аудита;

- учредительные документы предприятия-заявителя;

- вспомогательные (по отношению к ТЭО) исследования: отчеты технических, экологических аудитов; маркетинговые исследования и т.д.);

- контракты или проекты контрактов (на поставку машин и оборудования, подрядные работы, поставку будущего проектного продукта и т.д.);

- разрешения, лицензии и согласования государственных органов (на недропользование, выбросы в окружающую среду, землеотводы и т.д.);

- другие документы и материалы.

Целями оценки ИП являются:

- проверка исходных посылок и данных, заложенных в технико-экономическое обоснование инвестиций (и/или в бизнес-план);

- проверка на основе собственного анализа и собственных расчетов конечных выводов и количественных показателей, характеризующих жизнеспособность проекта (чистая приведенная стоимость, внутренняя рентабельность инвестиций, срок окупаемости и т.д.);

- формулирование рекомендаций и условий заявителю (например, необходимость получения от государственных органов лицензий и разрешений как условия начала переговоров по кредиту;

- необходимость получения гарантии (администрации, гарантийного фонда и пр.) как условия подписания или вступления в силу кредитного договора и т.д.;

- формулирование рекомендаций кредитному комитету банка по вопросу о предоставлении кредита для финансирования ИП;

- определение рамочных финансовых условий для ведения переговоров по предоставлению кредита (процентная ставка, сроки использования кредита, льготный период, способ погашения и т.д.).

Оценка ИП оформляется в виде оценочного доклада по проекту (project appraisal report). Структура оценочного доклада может весьма варьировать в различных банках. Однако типичными разделами доклада являются:

- резюме доклада;

- оценка финансового и экономического состояния предприятия-заемщика;

- общее описание ИП;

- техническая и экологическая оценки ИП;

- оценка организационного плана работ и управления ИП;

- оценка коммерческой (а иногда также экономической, социальной, бюджетной) эффективности ИП;

- оценка основных рисков по ИП;

- план финансирования ИП;

- рекомендации и выводы.

По представленному крдитному комитету банка оценочному докладу принимается решение относительно целесообразности ведения переговоров и рамочных условий кредитного соглашения. При небольших размерах кредита соответствующие решения может принимать руководитель структурного подразделения, ведающего вопросами ПФ.

2.2.3. Кредитный договор.

Переговоры банка с заемщиком ведутся прежде всего по кредитному соглашению. Иногда в дополнение к нему готовится соглашение о реализации инвестиционного проекта, которое является неотъемлемой частью кредитного. В этом соглашении (или соглашениях) помимо всех прочих вопросов, присущих любому кредитному соглашению, рассматриваются следующие:

- отчетность заемщика о ходе реализации ИП;

- способы реализации ИП (закупки товаров, услуг и работ на основе конкурсного отбора поставщиков (консультантов) подрядчиков; закупки на основе уже заключенных контрактов; проведении работ хозяйственным способом);

- график ведения работ и мероприятий по ИП;

- график расходования средств на реализацию ИП и категории затрат, финансируемых за счет кредита банка;

- возможность кредитора вмешиваться в управление ИП в случае отклонения от графиков ведения работ, ухудшения финансового положения заемщика, нарушения графика погашения задолженности по кредиту и т.д.

Конечно, если кредит для финансирования ИП выдается банком предприятию под "железные" гарантии (гарантия первоклассного банка на весь срок кредитного соглашения, залог высококвалифицированных активов и т.д.), кредитующий банк может выступать в роли обычного "торговца деньгами' и не включать в соглашение с заемщиком вопросы, подобные вышеперечисленным. Однако, если речь идет о схеме проектного финансирования, когда на кредитора ложатся значительные проектные риски, банк не может не вникать в существо проекта и не может не контролировать расходование кредитных средств и ход реализации ИП. В этом случае банк прямо или косвенно участвует в управлении ИП, что накладывает свой отпечаток на содержание соглашений с заемщиком.

Весьма своеобразными могут быть и финансовые условия кредитного соглашения при использовании схемы ПФ. Так, как правило, заемщику всегда предоставляется льготный период на выплату основной суммы долга, а нередко и процентов (обычно за рубежом). Это связано с тем, что при использовании схемы ПФ погашение задолженности происходит за счет доходов, генерируемых проектом.

Льготный период обычно равен сроку сроку инвестиционной фазы проектного цикла плюс срок, необходимый для накопления первого платежа в погашение задолженности по кредиту.

В отношении схемы погашения долга в кредитном соглашении достаточно часто предусматриваются аннуитетные платежи (особенно в тех случаях, когда заемщик получает и использует периодически возобновляемую гарантию на фиксированную сумму) (см. Приложение 2). Применяются и погашение равными долями основной суммы плюс проценты на остаток непогашенного долга, и единоразовое погашение основной суммы долга по завершении инвестиционной фазы, если заемщик продает готовый объект и сразу же получает за него 100% цены.

В ПФ могут использоваться и более экзотические способы погашения задолженности, например, в виде заданного “посвещенного” процента от проектного дохода за установленные отрезки времени (devoted percentage, С.А. Веремеенко называет его “коэффициент резервирования проекта” (24, с.7.)), например, 70%. В этом случае срок погашения оказывается "плавающим". Наконец применяются так называемые соглашения "ройалти" (royalty agreement). Фактически это уже не банковский процент, а участие в прибылях: кредитор может получать определенный процент от чистой проектной выручки за оговоренный срок.

Грань между кредитным и "инвестиционным" финансированием ИП может стираться в том случае, когда кредитный договор предусматривает выплату заемщиком только ссудного процента, а основная сумма долга в конце действия кредитного соглашения конвертируется в акции (convertable unsecured loan stock).

Следует отметить, что в ПФ применяется принцип дифференциации процентных ставок по кредиту в зависимости от стадии проектного цикла. Повышенная ставка используется в течение инвестиционной фазы, а более низкая - применительно к эксплуатационной фазе проектного цикла. В кредитном соглашении в рамках ПФ, как правило, предусматриваются комиссионные, связанные с участием банка в подготовке и реализации ИП. Это, в частности, комиссионные за: оценку проекта; сопровождение проекта; агентские услуги по расчетно-кассовым операциям и т.д.

Особое внимание в кредитном соглашении уделяется обеспечению платежных обязательств заемщика по кредиту. Основными способами обеспечения являются активы проекта; банковские гарантии; переуступка выручки от реализации проектного продукта. Для снижения рисков могут применяться также разные формы государственной поддержки: резервные кредиты "стэндбай”, субординированные займы, поручительства и гарантии по основному кредиту и т.д. Соответствующие документы (гарантийные письма, договоры поручительства и т.д.) становятся неотъемлемой частью основного кредитного соглашения. Обычно условием вступления в силу основного кредитного соглашения является предоставление заемщиком необходимого обеспечения в виде соответствующим образом оформленных документов.