Реферат: Кризис банковской системы России 1998 года, его причины и последствия

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВЫСШЕМУ ОБРАЗОВАНИЮ.

РОССИЙСКАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ им. Г. В. ПЛЕХАНОВА.

Кафедра «Банковское Дело»

КУРСОВАЯ РАБОТА

Тема «Состояние банковской системы России после кризиса 17 августа 1998 года ».

Выполнила : студентка 4 курса группы 2417

Института Финансов

Грибовская Надежда Васильевна

Научный руководитель: Богатырев

Владимир Ильич

МОСКВА

2000

СОДЕРЖАНИЕ

I. Введение…………………………………………………………….………………………3

II..Предпосылки возникновения кризисной ситуации………………………………........4

1.1. Банковская система в преддверии кризиса………..………………………………..4

1.2. Неявный этап кризиса ( январь – апрель 1998 г. )...………………………………..6

1.3. Усиление кризисных явлений (май – июль )……………………………………….8

2. Крушение сложившейся системы ( конец июля – сентябрь ) …………….…….10

3. Первые результаты системного кризиса……………………….………………….14

4. Потери банковской системы……………………………………..…………………15

5. Оперативные антикризисные меры Банка России………………..………………15

6. Возможные причины банковского кризиса в России…………….………………16

III. Состояние банковской системы в 1999 году…………………….……………………..18

3.1. Меры по реструктуризации банковской системы после кризиса……….……….18

3.2. Год спустя после кризиса……………………………………………………...……21

3.3. Качество капитала российских банков…………………………………………….22

IV. Состояние банковской системы в 2000 году…………………………………….. 24

4.1. Общие положения……………………………………………………………….…..24

4.2. Виртуальные доходы……………………………………………………….……….26

4.3. Банковская система на пороге возможного четвертого кризиса……………….…28

4.4. Неэффективный надзор……………………………………………………...………28

4.5. Несостоявшаяся многоукладность банковской системы………………………….29

4.6. Неработающие законы и недостатки существующего законодательства : замкнутый круг………………………………………………………………………………30

4.7. Итоги работы АРКО……………………………………………..…………………..31

4.8. Кому мешает агентство……………………………………………………...………33

V. Заключение………………………………………………………………………………..35

Список литературы…………………………………………………………………………..36

I. Введение.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Интенсивное развитие банковской системы России, происходившее в последнее десятилетие, определялось процессом трансформации плановой экономики в рыночную. За сравнительно короткое время была создана двухуровневая банковская система. На первом этапе, в 1988-1993 гг., активное развитие банковской системы определялось дефицитом банковских услуг, распределением централизованных кредитов, а также высокой инфляцией одновременно с низкой стоимостью привлекаемых средств. В этот период было образовано около 2500 коммерческих банков.

С 1993 г. в России началось интенсивное развитие финансовых рынков, в первую очередь рынка государственных ценных бумаг. И это внесло изменения в направления работы коммерческих банков. Принципиальное значение в связи с этим приобрело увеличение объема привлекаемых банковской системой средств и их размещение на внутреннем финансовом рынке. Коммерческие банки снизили практически до нуля тарифы на расчетно-кассовое обслуживание юридических лиц и начали проводить активную политику процентных ставок по депозитам физических лиц. Высокая реальная доходность на финансовых рынках вместе с укреплением реального курса рубля обеспечили устойчивое развитие банковской системы.

Однако 17 августа 1998 года в банковской системе произошел третий по счету банковский кризис, который, в принципе, был закономерным следствием политики, проводимой государством. Августовский кризис мгновенно отразился на положении российских коммерческих банков. Иммобилизация государственных ценных бумаг и фактическая остановка рынка межбанковского кредитования резко подорвали ликвидность банковской системы. Последовавший затем отток средств клиентов, прежде всего физических лиц, с банковских счетов и нарушение работы платежной системы, происшедшие за короткий срок вслед за решениями от 17 августа, наглядно показали, что банковский кризис приобрел системный характер. Очевидные потери российских банков прослеживаются по всем основным параметрам их деятельности.

Наибольший удар кризис нанес крупнейшим многофилиальным банкам в силу специфики структуры их операций, включающих значительные вложения на рынках ГКО—ОФЗ, большой объем срочных сделок на валютном рынке, активную работу с вкладами населения. Потери, понесенные крупными многофилиальными банками, предопределили также возникновение сложностей с обслуживанием бюджетных средств банковской системой и стали одной из основных причин замораживания операций на рынке межбанковских кредитов.

II. Предпосылки возникновения кризисной ситуации.

1.1. Банковская система в преддверии кризиса.

Основные качественные параметры банковской системы на 1.01.98 г. выглядели следующим образом. Совокупные чистые активы составляли 620,3 млрд. руб. по методологии МВФ и 762,4 млрд. руб. по методологии ЦБР, из них активы Сбербанка России равнялись 188,3 млрд. руб. Суммарный капитал российских банков на начало года достигал 112,3 млрд. руб., в том числе 16,4 млрд. руб. - капитал Сбербанка. В целом по стране действовало 1 697 кредитных организаций, с учетом всех филиалов -8 050, включая 1 928 филиалов Сбербанка России и 1 199 филиалов Агропромбанка. В среднем на 18 500 человек приходилось одно кредитное учреждение (головной банк или филиал).

Для сравнения: в Бельгии один банк приходится на 800 человек, в США - на 4700 внутри страны. Ведущие коммерческие банки смогли достаточно оперативно переключиться на привлечение иностранных кредитов, большая часть которых (порядка 80%) имела срок возврата до 1 года. При гарантированном ЦБР стабильном валютном курсе и повышенной доходности на внутреннем рынке банки конвертировали значительную часть валютных активов в рубли для дальнейшего инвестирования в государственные облигации.

К началу 1998 г. банки вышли на значительный объем кредитования предприятий и регионов, успешно заимствуя ресурсы на внешнем рынке. При этом официальная доля просроченных кредитов без учета просроченных процентов в среднем по банковской системе не превышала 6% от объема выданных ссуд. С 1996 г. начали стремительно увеличиваться масштабы использования банками внешних источников пополнения ресурсной базы. Уже к 1997 г. в условиях затяжного кризиса реального сектора практически исчерпались возможности расширения банковских пассивов

В целом разница между валютными пассивами и активами коммерческих банков составляла порядка 40% от объема валютных обязательств, что свидетельствовало о наличии структурных диспропорций в проводимых банками операциях и повышенной уязвимости банковской системы от валютного риска. К началу 1998 г. доля в пассивах обязательств российских банков перед банками нерезидентами по кредитам в иностранной валюте в пересчете по действовавшему валютному курсу достигла 12,7%, сохранившись на том же уровне и в первой половине 1998 г.

Значительные размеры финансовых средств, предоставленных в 1997 г. иностранными институтами крупнейшим российским банкам, свидетельствовали о сравнительно высокой степени их доверия. Однако за короткий период сотрудничества с иностранными инвесторами, который совпал с финансовыми потрясениями в Юго-Восточной Азии, российские банки смогли привлечь в основном краткосрочные ресурсы. Это подталкивало их к наращиванию кредитной "пирамиды" и заимствованию все больших объемов средств в валюте для обслуживания погашаемых кредитов.

Рассматривая данные официальной статистики, следует учитывать, что в совокупные балансовые обязательства банковской системы перед нерезидентами не попали данные о выпусках еврооблигаций, осуществленных зарубежными дочерними компаниями российских банков под их гарантии. Список российских банков, выпустивших еврооблигации с использованием дочерних иностранных структур, включал: Альфа-банк (объем -175 млн. долл., купон - 10,375%, срок погашения - 07.2000 г.), Внешторгбанк (200, трехмесячный LIBOR+2,2%, 09.1999 г,), ОНЭКСИМбанк (два выпуска: 250, 9,875%, 08.2000 г.; 50, шестимесячный LIBOR+3%, н.д.) и СБС-Агро (250,10,25%, 07.2000 г.). Еврооблигации были также выпущены банком "Российский кредит" (200, 10,25%, 09.2000 г.).

Большинство крупных коммерческих банков являлись акционерными обществами, но ни один из них за исключением Сбербанка России не обладал ликвидными акциями и достаточным уровнем рыночной капитализации. С точки зрения основных групп собственников, российская банковская система была крайне неоднородна. В то же время практически каждый российский банк и в первую очередь банки-лидеры полностью контролировались группой связанных лиц/организаций или государством. По типам собственников и характеру проводимых операций действовавшие банки подразделялись на несколько основных групп.

Прежде всего следует выделить группу банков, находящихся под контролем государства (Сбербанк России, Внешторгбанк, Внешэкономбанк, Росэксимбанк, Международный московский банк, Еврофинанс, Моснарбанк), которые привлекли более 80% рублевых и порядка 40% валютных депозитов частных лиц, были глубоко вовлечены в операции с государственными ценными бумагами и наряду с бывшими совзагранбанками ( Донау-банк ( Вена ), Евробанк ( Париж ), Ист-Вест Юнайтед банк ( Люксембург ), Московский народный банк (Лондон ) , Ост – Вест Хандельсбанк (Франкфурт – на – Майне ) обслуживали внешнеэкономическую деятельность государства.

В сложном финансовом положении находились банки второй группы, образованные в результате приватизации бывших специализированных госбанков. К их числу относились такие крупные кредитные организации, как Агропромбанк, входящий в банковскую группу СБС-Агро, "Возрождение", Московский индустриальный банк, Мосбизнесбанк, Промстройбанк России, Уникомбанк, на долю которых приходилось около 8% суммарных активов банковской системы (или 10% без учета Сбербанка). Основной проблемой, с которой сталкивались банки данной группы, была тесная исторически сложившаяся связь с депрессивными отраслями российской экономики (сельским хозяйством, тяжелым машиностроением, ВПК, металлургией), проявлявшаяся в неуклонном наращивании уровня невозвращаемых кредитов и постепенном ограничении доступа к рынку межбанковского кредитования. Единственной чертой банков этой группы, несколько повышавшей их привлекательность, служила развитая многофилиальная структура.

Среди частных банков выделялись организации, которые были основателями крупных банковско-промышленных групп (БПГ), так называемые "олигархические банки" - ОНЭКСИМбанк, Инком банк, Менатеп, “Российский кредит”, Альфа-банк, Мост-банк, СБС-Агро. Эти банки, составлявшие ядро частного финансового сектора, специализировались на обслуживании денежных потоков контролируемых ими предприятий. Ведущими источниками дополнительных ресурсов для них служили межбанковские кредиты, внешние заимствования и вклады населения. Конкуренцию данной группе среди негосударственных банков составляла растущая группа "родственных" банков российской промышленной элиты, среди которых стоит отметить Газпромбанк, НРБ, Империал, Гута-банк, МАПО-банк. Их отличали высокая зависимость от средств материнской компании, подчиненный характер деятельности, вовлеченность в обслуживание внешнеторговых операций и низкий уровень развития розничного бизнеса.

Немаловажную роль в банковской системе играли банки, контролировавшиеся местными органами власти. Характерными представителями данного класса являлись Банк Москвы, Промышленно-строительный банк (Санкт-Петербург), Башкредитбанк, которые строили свою деятельность на основе финансовых ресурсов местных администраций, включая средства региональных бюджетов.

Особое место в банковской системе принадлежало кредитным организациям с высокой долей иностранного капитала. Такие банки, как Автобанк, Токобанк, Диалогбанк, представляли лицо российской банковской системы на Западе и наиболее полно соответствовали облику "классического" банка. Их деятельность носила более специализированный характер с уклоном в проведение сравнительно низкорискованных операций с государственными ценными бумагами.

Среди оставшейся группы частных банков наиболее активную роль играли 16 дочерних банков иностранных кредитных учреждений. Эти банки можно было отнести к российской банковской системе с определенной натяжкой, поскольку они обслуживали преимущественно иностранные компании, работающие в России, и не проводили операций с российскими физическими лицами. Однако в период либерализации внутреннего рынка государственных ценных бумаг им стала принадлежать значительная часть выпущенных ГКООФЗ, ими заключалось достаточно большое количество срочных сделок, и практически каждый из них проводил операции на рынке рублевых и валютных межбанковских кредитов.

Удельный вес иностранного капитала в суммарных банковских активах не превышал 5%, что свидетельствовало о невысокой степени интернационализации российской банковской системы.

Наконец, мелкие и средние банки, которые не являлись дочерними структурами крупных банков или "карманными" банками предприятий и региональных администраций, как правило, принадлежали небольшой группе частных лиц, не имели тесных связей с промышленностью и играли незначительную роль в банковской системе.

1.2. Неявный этап кризиса (январь—апрель 1998 г.).

До

середины 1998 г. масштабы деятельности российской банковской системы продолжали

расти прежде всего за счет привлечения вкладов населения и внешних

заимствований. Набор инструментов, используемых российскими банками на внешнем

рынке, включал выпуск еврооблигаций, синдицированные кредиты, сделки

"репо"8 с

государственными евробондами, ОВВЗ, переоформленными долгами Лондонскому клубу

кредиторов (нотами Внешэкономбанка – PRIN и IAN) и акциями ведущих нефтяных

компаний.

Несмотря

на неоднократные проявления надвигающегося финансового кризиса, поведение

частных вкладчиков характеризовалось достаточной инерционностью и

доверчивостью. Наряду с ростом процентных ставок по рублевым депозитам до

уровня 40-50% годовых при инфляции примерно 11% свою роль в этом сыграли

заявления правительства о недопустимости девальвации и массированная рекламная

кампания

банков. В первые шесть месяцев отмечалось устойчивое увеличение объемов

рублевых депозитов физических лиц (см. табл. 1), которые предпочитали сокращать

вклады до востребования и краткосрочные вклады (до 90 дней) и переводить свои

средства в среднесрочные депозиты (на срок 3-6 месяцев)9. Суммарные

объемы валютных депозитов населения росли вплоть до августа. Только в июле

стала обнаруживаться тенденция к сокращению рублевых и валютных вкладов до

востребования, которая частично объясняется сезонными расходами на отпуска.

В свою очередь, предприятия и организации предпочитали переводить свои капиталы из депозитов в государственные ценные бумаги, поскольку реальные ставки по депозитам предполагали меньшую доходность по сравнению с ГКО. Этим частично объясняется сокращение в I квартале 1998 г. объема рублевых депозитов юридических лиц на 16% в реальном выражении.

Со

II квартала 1998 г. начали быстро уменьшаться возможности российских банков по

привлечению иностранных ресурсов. Важным моментом стало автоматическое

снижение международными агентствами рейтингов кредитоспособности российских

банков вслед за агентством Мооdу's, в марте понизившим суверенный

рейтинг России. Сумма иностранных кредитов, привлеченных банками во II

квартале, оказалась самой низкой за последние два года - всего 0,3 млрд. долл.

Практически единственной формой заимствования на Западе остались сделки

"репо" с валютными облигациями, при этом срок большинства кредитов,

предоставляемых российским банкам, сократился до 1-3 месяцев.

Существенные изменения происходили и в структуре активов. Так, еще осенью 1997 г. крупные российские банки предприняли попытку диверсифицировать инвестиционный портфель. В преддверии завершения реструктуризации долгов бывшего СССР Лондонскому клубу российские банки скупили около 10% "советских" долговых обязательств, затратив на это около 2,5 млрд. долл. Однако падение цен на российские внешние долги, начавшееся в конце октября и продолжавшееся вплоть до декабря 1997 г., привело к балансовым убыткам в размере не менее 300 млн. долл.

Рис 1.

* Снижение официальных данных о предоставленных кредитах в январе частично объясняется переходом банков на новые стандарты бухучета.

В 1998 г. банки начали пересматривать структуру выдаваемых ими кредитов (см. рис. 1). Рост процентных ставок и угроза девальвации подорвали механизм рублевого кредитования реального сектора. В связи с этим банки изменили структуру кредитного портфеля: если в начале года доля валютных кредитов в среднем по банковской системе составляла 35%, то к лету она достигла 41%, а у отдельных банков - 70%. Суммарная доля кредитов экономике находилась на уровне 32-33% от банковских активов.

Однако основным источником устойчивого дохода для банков оставались операции с государственными ценными бумагами. К маю 1998 г. вложения банков (с учетом Сбербанка) в такие бумаги составили 175 млрд. руб., увеличившись с начала года на 10 млрд. руб.

Второй по значимости сферой финансовых операций для российских банков являлись валютные форвардные контракты. В условиях оттока иностранного капитала с рынка ГКО и увеличивающегося валютного риска суммарные объемы обязательств по исполнению срочных сделок стабильно снижались. Официальная статистика по данному сегменту рынка нерепрезентативна. Более корректная оценка задолженности по форвардным контрактам российских банков перед нерезидентами возможна на основе статистики Банка международных расчетов (Bank for International Settlements). По данным BIS, суммарные внешние обязательства российских банков в декабре 1997 г. оставляли 40,3 млрд. долл. Если из этой суммы вычесть официальные иностранные пассивы российских банков (исходя из методики платежного баланса - 19,2 млрд. долл.), верхняя граница задолженности на начало 1998 г, составит 21,1 млрд. долл. Аналогичные расчеты для июня 1998 г. дают цифру в 18,5 млрд. долл.

О нарастании кризисных явлений в банковской системе говорило и заметное сокращение общей суммы остатков свободных рублевых средств коммерческих банков на корреспондентских счетах в ЦБР. В начале года ежедневные остатки для всей банковской системы составляли в среднем 23,9 млрд. руб. В феврале имело место первое серьезное падение, когда данный показатель снизился до 18,7 млрд. руб. Далее объем незадействованных банковских ресурсов плавно сокращался вплоть до июня, достигнув в первой половине лета 14,9 млрд. руб.

Общее ухудшение состояния финансового сектора отразилось также на показателях прибыльности коммерческих банков по итогам I квартала 1998 г. Средняя прибыль банков (без учета Сбербанка) сократилась на 27% по сравнению со среднеквартальной прибылью предшествующего года. При этом убытки в балансах показали банки, занимавшие верхние строчки в списке крупнейших по размеру чистых активов и капитала: Токобанк (наибольшая сумма показанных убытков - 63 млн. руб.), МФК и Инкомбанк. Следует отметить, что на снижение балансовых показателей прибыли повлияли решения ЦБР о погашении убытков по операциям с ГКО в 1997 г. и вступление в силу с 1 февраля инструкции о формировании резервов на возможные потери по ссудам в размере 40% от расчетной величины.

1.3. Усиление кризисных явлений (май—июль).

В мае 1998 г. начали ощутимо проявляться слабости банковской системы, накопленные в последние годы и усугубленные колебаниями на финансовых рынках. 8 мая ЦБР ввел временную администрацию в Токобанке, который был одним из крупнейших российских заемщиков на Западе.

Наиболее характерными проявлениями майской "волны" финансового кризиса стали "взлет" доходности по государственным ценным бумагам до 80% и падение фондовых индексов более чем на 40%. В результате снизились суммарные вложения банков в ГКО, что объяснялось усилившимся оттоком средств нерезидентов с рынка, радикальными действиями Минфина, отказавшегося размещать новые выпуски ГКО по повышенной доходности, и ужесточением с 1.07.98 г. требований ЦБР к первичным дилерам.

Вследствие падения цен на вторичном рынке государственных ценных бумаг в конце мая - начале июня балансовые убытки от переоценки составили 20% совокупного капитала банковской системы. По итогам II квартала только шесть банков из первых тридцати показали балансовую прибыль. Суммарная прибыль банковской системы с учетом итогов деятельности за предыдущее время упала практически до нуля.

Влияние резкого падения котировок российских акций на банковскую систему выразилось в росте пролонгированных/невозвращенных кредитов от дочерних организаций, специализировавшихся на операциях на фондовом рынке. Поскольку большая часть акций, приобретаемых инвестиционными банками, регистрировалась на оффшорные компании, основные балансовые убытки от снижения котировок российских акций также оказались за пределами России, что позволяло в определенной степени маскировать реальное положение дел в банковской сфере.

В результате действий банков-операторов срочного рынка стал дестабилизироваться курс на валютной бирже. Банки, имевшие незакрытые позиции по валютным форвардам и фьючерсам, были вынуждены покупать валюту в день исполнения контракта, что определяло их заинтересованность в низком биржевом курсе. Начиная с апреля объемы биржевых торгов по долларам США в день расчета по срочным сделкам (15-го числа каждого месяца) достигали максимальных значений. В конце мая котировки валютных контрактов с поставкой в октябре-ноябре превысили верхний уровень валютного "коридора" ЦБР, что свидетельствовало о предположениях участников рынка относительно возможности девальвации рубля.

Многие российские банки заявили об отказе выполнять предстоящие обязательства по форвардным сделкам. Критический характер ситуации усилился вследствие того, что суды расценивали данный вид операций как сделки-пари и отказывали в судебной защите при выдвижении исков. Уже к июлю было начато около 10 судебных процессов, где в исковых случаях банки, столкнувшиеся с неплатежами по форвардным контрактам, оказались не в состоянии отстоять свои права в споре с нарушившими обязательства контрагентами. Участники рынка стали практиковать досрочное исполнение сделок, предпочитая нести текущие потери и оградить себя от значительных убытков в будущем.

Начиная с июня банки усилили давление на валютные резервы ЦБР. Индикатором их поведения служил устойчивый рост усредненной открытой валютной позиции, отражающей превышение банковских активов в иностранной валюте над валютными пассивами. Покупка валюты осуществлялась банками в основном для трех целей: 1) исполнения клиентских поручений, в том числе от нерезидентов, выводящих средства из российских ценных бумаг и из России в целом; 2) погашения собственных иностранных обязательств (в основном по кредитам); 3) осуществления инвестиций в ожидании возможной девальвации рубля. При этом банки легко обходили нормативные ограничения ЦБР, регулирующие размер открытой валютной позиции. Наряду с использованием фиктивных экспортно-импортных контрактов ими применялись более простые схемы, не изменявшие величину открытой валютной позиции .В частности, банки покупали доллары США за рубли и в тот же день размешали валюту на депозит в иностранном банке. Также применялись варианты с использованием конверсионных операций “ доллар США / немецкая марка “.

Кроме того, банки переводили в валюту те средства, которые поступали от погашения государственных облигаций. Сложилась парадоксальная ситуация, когда банки все вместе были крайне заинтересованы в устойчивости рубля в пределах установленного ЦБР "коридора", но каждый в отдельности объективно играл против рубля.

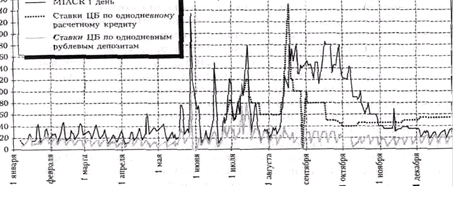

"Вымывание" рублевой ликвидности в банковской системе отразилось в периодических скачках процентных ставок на рынке межбанковского кредитования

Ставки по кредитным и депозитным операциям "overnight" в 1998 году.

Рис. 2.

*

Ставка MIACR (Moscow Inter Bank Actual Rate) рассчитывается как средне-

взвешенная по объемам фактических сделок по предоставлению межбанковских

кредитов коммерческими банками. Статистика по предоставлению ЦБР однодневных

расчетных кредитов до 25 июня 1998 г. не публиковалась.

Первый "взлет" доходности по однодневным МБК пришелся на конец мая. После решительных действий ЦБР и правительства ставки достаточно быстро вернулись в приемлемые рамки, однако меры денежных властей не заставили банковский сектор отказаться от валютных предпочтений. Дестабилизация рынка ГКО разрушила единственную схему межбанковского кредитования, позволявшую до сих пор избегать повышенного кредитного риска - кредитование под залог государственных ценных бумаг. В сложившихся условиях испытываемый банками недостаток рублевых средств стал полностью определять динамику рынка МБК. Начиная с середины июня процентные ставки по межбанковским кредитам демонстрировали устойчивый повышательный тренд, который в двадцатых числах июля сменился на противоположный при фактическом отсутствии сделок. Падение объемов межбанковского кредитования в большей степени отразилось на состоянии банков-основателей БПГ, зависевших от рынка МБК сильнее, чем другие коммерческие банки. Уже к началу июля среди стабильных участников рынка МБК оставался один Сбербанк, кредиты которого частным банкам во все большей степени рассматривались как форма государственной поддержки.

Рост объемов валютного кредитования, отмечавшийся вплоть до августа, и изменение пропорций кредитного портфеля в пользу валютных кредитов повышали риск их невозврата в случае резкого обесценения национальной валюты. Длительность сроков выданных кредитов создавала значительный дисбаланс между растущими неликвидными валютными активами и краткосрочными обязательствами перед нерезидентами, требовавшими погашения.

Снижение иностранных пассивов в июле на 0,9 млрд. долл. свидетельствовало об изменившемся поведении зарубежных кредиторов, которые предпочитали в лучшем случае отказаться от пролонгации, а в худшем - досрочно отозвать предоставленные кредиты. По оценке Института международных финансов (Institute of International Finance ), накопленные российскими банками обязательства перед нерезидентами (даже без учета форвардных контрактов) к концу июня составляли 16 млрд. долл., из которых 13,8 млрд. долл. - краткосрочных. Иностранные кредитные ресурсы привлекали в основном 130-140 коммерческих банков. Объем межбанковских кредитов, предоставленных нерезидентами, превышал 12 млрд. долл., из них около 60% (7,1 млрд. долл.) приходилось на 20 российских банков - наиболее активных заемщиков и более 30% составляли внешние кредиты дочерним иностранным банкам в России.

2. Крушение сложившейся системы (конец июля — сентябрь).

В результате падения котировок российских долговых обязательств на внешнем рынке российские банки вновь столкнулись с проблемой выплат вариационной маржи (margin calls). Банки-должники попытались выйти из сделок "репо" и стали сбрасывать крупные пакеты валютных государственных ценных бумаг, предпочитая расплачиваться с иностранцами даже путем задержки бюджетных платежей. Убытки банков от выплат залоговых взносов оценивались в 10 млрд. руб. Банковская система стала испытывать острый дефицит рублевых средств. Рублевые остатки на счетах банков в ЦБР опустились ниже отметки 11 млрд. руб. С начала августа начали задерживать платежи СБС-Агро и Инкомбанк, которые, по некоторым оценкам, обслуживали более половины всех федеральных налоговых потоков.

Все ведущие банки стали активно скупать валюту. По данным на 1.08.1998 г., величина открытой валютной позиции для 30 крупнейших банков составляла в среднем 38,6% от капитала, что более чем вдвое превышало установленный норматив ЦБР. С последней недели июля валютные резервы ЦБР сокращались со скоростью 1 млрд. долл. в неделю.

Ведущие банки разделились на две группы: первая стремилась просто продать свой пакет государственных ценных бумаг, вторая - заложить его под кредиты ЦБР. Доля "свободных" государственных ценных бумаг в структуре активов 50 крупнейших банков снизилась до 7%, при этом отдельные банки (Мост-банк, Альфа-банк, Инкомбанк, Менатеп) остались практически без собственных вложений в ГКО. К середине второй недели августа первичные дилеры отказались котировать предназначенные им выпуски облигаций.

С 11 августа из-за начавшихся неплатежей перестал существовать рынок межбанковского кредитования. Иностранные банки закрыли кредитные линии для Сбербанка, являвшегося одним из основных источников рублевого денежного предложения. Нарушение обязательств рядом банков на межбанковском валютном рынке привело к его фактической остановке.

Спасение ядра банковской системы было одним из мотивов решения ЦБР и правительства от 17 августа. Предпринятые шаги включали:

Таблица 1.

|

Меры: |

Основная цель: |

| Изменение границ валютного "коридора" (сдвиг вверх и расширение ). Официальный курс должен устанавливаться по итогам торгов на ММВБ. |

Снижение

давления на |

| Приостановку торгов на рынке ГКО-ОФЗ для проведения принудительной реструктуризации государственных ценных бумаг с погашением до 31.12.1999г. (фактический дсфолт по внутреннему долгу РФ). |

Сокращение

бюджетных |

|

Введение

90-дневного моратория на выплаты частных российских банков и компаний нерезидентам

по кредитным обязательствам, внесению страховых взносов |

Помощь

частному сектору, прежде всего банковской |

После расширения границ валютного "коридора" валютный курс продержался в заданных пределах всего 9 дней. Все это время падение рубля сопровождалось резким повышением котировок в пунктах обмена валюты. ЦБР не пошел на кардинальные изменения системы валютных торгов на ММВБ. Введенное с 17 августа правило предварительного депонирования средств на бирже смогло лишь на один день сдержать давление со стороны покупателей. Коммерческие банки переводили в валюту средства , которые ЦБР предоставлял им для я пополнения ликвидности и исполнения обязательств перед клиентами в условиях кризиса. Единственным крупным продавцом иностранной валюты также выступал ЦБР. По мнению ряда аналитиков, спрос на валюту подогревался теми банками, которые не успели перевести за границу свои средства и решили сделать это в последний момент. Крупные закупки стремились сделать компании и банки, имевшие открытые валютные обязательства. Отсутствие предложения на валютном рынке привело к его полной дестабилизации. 26 августа падение курса на бирже превысило 5% и торги по доллару США на ММВБ были остановлены. Официально "плавающий" курс был введен 3 сентября. К 8 сентября котировки на покупку достигли 30 руб./долл., что соответствовало девальвации почти в 5 раз за три недели. Дальнейшее резкое обесценение было остановлено введением обязательной продажи 50% валютной экспортной выручки, блокировкой вкладов в проблемных банках и перестройкой механизма валютных торгов, ограничившей возможность покупки банками валюты для спекулятивных целей.

Паническое "бегство" вкладчиков из банковской системы нарастало в течение всей второй половины августа. Самое сильное давление со стороны вкладчиков испытали московские банки, которым удалось привлечь наибольший объем средств населения..

Распределение вкладов населения между ведущими банками, предоставлявшими услуги физическим лицам

(по состоянию на 1 августа 1998 г.)

Таблица 2

|

Банк |

Объем частных вкладов* ( млрд. руб. ) |

Доля вкладов ( % ) |

| Сбербанк | 133,2 | 69,2 |

| Инкомбанк | 7,5 | 3,9 |

| СБС – Агро | 7,3 | 3,8 |

| Мост – банк | 2,7 | 1,4 |

| «Российский кредит» | 2,6 | 1,4 |

| Менатеп | 2,1 | 1,1 |

| Промстройбанк России | 1,3 | 0,7 |

| Автобанк | 1,2 | 0,6 |

| «Возрождение» | 0,8 | 0,4 |

| Газпромбанк | 0,8 | 0,4 |

| Мосбизнесбанк | 0,8 | 0,4 |

| Промышленно – строительный банк ( Санкт – Петербург ) | 0,8 | 0,4 |

| ОНЭКСИМбанк | 0,7 | 0,4 |

| Внешторгбанк | 0,7 | 0,4 |

| Всего по данным банкам | 162,5 | 84,5 |

| Прочие | 29,9 | 15,5 |

|

Всего вкладов населения |

192,4 |

100,0 |

*В сумму вкладов включены рублевые и валютные депозиты остатки на счетах банковских карт.

Источник : расчеты на основе данных ЦБР и материалов журнала «Профиль».

Ситуация осложнилась отсутствием разработанной и готовой к применению схемы страхования депозитов. После того как все ведущие банки стали вводить ограничения на выплату средств вкладчиков , изъятие депозитов приняло массовый характер. Меры, использовавшиеся банками для ограничения давления со стороны вкладчиков включали: установление лимитов на ежедневную выдачу средств с валютных, а затем и рублевых счетов; предложение получать деньги с валютных депозитных и карточных счетов в рублях, зачастую но курсу ниже рыночного; организацию предварительной записи на получение валютных и рублевых средств.

Характерно, что неожиданностью для многих вкладчиков стало быстрое ухудшение ситуации в СБС-Агро, который рассматривался и рекламировался как ведущий правительственный" банк. Большинство вкладчиков были уверены, что в случае затруднений государство покажет ему финансовую поддержку. Однако все заявления правительства и ЦБР о гарантиях вкладов носили достаточно общий характер. Ослабить напряжение, вызванное "бегством" вкладчиков, был призван перевод вкладов в Сбербанк по фиксированному курсу. Подобная схема уже была опробована ЦБР годом ранее при финансовом оздоровлении Тверьуниверсалбанка.

По данным ЦБР, объем рублевых депозитов населения сократился за август на 6,5 млрд. руб. (4%), валютных - на 0,9 млрд. долл. (18.%). Результаты "бегства" вкладчиков могли оказаться более серьезными, имей они свободный доступ к изъятию своих средств. Несмотря на то что 2/3 вкладов в Сбербанке обладало ограниченной ликвидностью, вкладчики вывели из Сбербанка (с учетом валютных вкладов) 9,4 млрд. руб. в августе и 7,7 млрд. руб. в сентябре. К концу месяца "бегство" вкладчиков из Сбербанка удалось приостановить посредством повышения депозитных ставок до 40-45% (по рублевым депозитам).

ЦБР запретил шести коммерческим банкам, испытывавшим наибольшие трудности ( СБС-Агро, Инкомбанк, Менатеп, Мост-банк, Промстройбанк России и Мосбизнесбанк ), проводить любые операции по вкладам и потребовал заключения соглашения со Сбербанком, пытаясь таким образом защитить интересы вкладчиков. Перевод вклада в Сбербанк осуществлялся при добровольном согласии вкладчика на следующих условиях: могла переводиться лишь основная сумма вклада по состоянию на 1 августа; валютный вклад конвертировался в рубли по курсу на 1 сентября (9,33 руб./долл.). ЦБР следил, чтобы банки не переводили в Сбербанк средства со счетов своих сотрудников. Для исполнения обязательств но переведенным вкладам Сбербанку передавались часть Фонда обязательных резервов и векселя банков, под которые Сбербанк мог получать кредиты ЦБР.

Перевод вкладов означал потерю значительной части сбережений для определенной группы населения. Суммарные потери складывались из убытков вследствие обесценения реальной стоимости вкладов, убытков при конвертации валютных вкладов (как во время перевода, так и при снятии вклада в рублях по более низкому курсу), потери процентов по переводимым вкладам, которые Сбербанк не выплачивал в соответствии с условиями перевода. Убытки вкладчиков достигали 50% от валютной стоимости вкладов.

По данным аналитиков компании "МФК-Ренессанс", под действие моратория попадали иностранные долги российских банков на сумму примерно 4 млрд. долл. без учета обязательств по срочным сделкам. Объем задолженности по синдицированным кредитам составлял 1 млрд. долларов. Иностранцы требовали проведения выплат, мотивируя это незаконностью заявления правительства и ЦБР от 17 августа. Мораторий на выплаты капитального характера подорвал доверие западных кредиторов к тем банкам, которые оставались платежеспособными и могли выполнять свои обязательства. Причем речь шла не столько об отказе российских банков погашать в срок иностранную задолженность (те, кто реально хотел расплатиться, делал это с помощью несложных обходных схем ) сколько о нежелании нерезидентов выдавать новые кредиты.

Основной вопрос в отношениях российских банков с иностранными инвесторами касался выплат по срочным валютным контрактам. Его решение зависело от политики правительства, возможностей самих банков и позиции нерезидентов. По данным Гильдии профессиональных дилеров, объем открытых позиций с датой валютирования с 17.08.98 по 15.01.99 составлял: клиринговых банков на банки-нерезиденты - 6-8 млрд. долл.; клиринговых банков на российские банки с преимущественным участием иностранного капитала - 3-4 млрд. долл. (ср. курс ==6,4-6,5 руб./долл.); российских банков с иностранным капиталом на банки-нерезиденты - 3-4 млрд. долл. (ср. курс = 6,6-6,8 руб./долл.) Начиная с 17.08.1998 г. на ММВБ были прекращены все расчеты по фьючерсным сделкам. Объем невыплаченных фьючерсных контрактов оценивался в 1 млрд. долл., из которых на долю нерезидентов приходилось около 1/3. Биржевой совет ММВБ принял решение закрыть все имеющиеся фьючерсные позиции по курсу доллара на 14 августа 1998 г. До середины октября российские банки должны были выплатить нерезидентам по форвардным контрактам порядка 4 млрд. долл. При этом лишь небольшое число нерезидентов было согласно на курс, который был бы близок к верхней границе старого валютного "коридора" (7,1-7,4 руб./долл.). Большинство же требовало исполнения условий договоров и расчетов по текущему курсу ММВБ.

В результате массированной игры на повышение в середине сентября всего за четыре дня официальный курс рубля вырос с 20,8 до 8,7 руб./долл., а затем вновь за четыре дня упал до 16,4 руб./долл. Это позволило некоторым банкам не только рассчитаться по сентябрьским форвардам, но и заработать прибыль на валютных спекуляциях. Однако большая часть контрактов осталась неоплаченной, и такие крупные операторы срочного рынка, как ОНЭКСИМбанк, Инкомбанк, СБС-Агро, отказались выполнять свои обязательства, что послужило поводом для ареста зарубежными банками части их валютных корсчетов.

От "замораживания" ГКО наиболее сильно пострадали Сбербанк, у которого на момент дефолта в государственные ценные бумаги было вложено порядка Уз активов на сумму 83 млрд. руб. (по номиналу), и банки с долей активов, вложенных в ГКО, превышавшей 20%. Согласно данным ЦБР, всего таких банков было 170, из них 40 региональных. Примечательно, что из крупных банков в данный список попали многие кредитные организации с преимущественным участием иностранного капитала. Суммарные вложения негосударственных банков в "замороженные" ГКО оценивались в 40 млрд. руб., или 1/4 их совокупного капитала на начало августа.

По сравнению с ведущими банковскими институтами большинство региональных, мелких и средних банков перенесли объявление дефолта по внутреннему государственному долгу и последовавшую девальвацию рубля сравнительно безболезненно. Их вложения в ГКО были невелики, а ограниченный доступ к проведению валютных операций обусловил отсутствие проблем с дисбалансом между валютными активами и обязательствами.

Поведение проблемных банков во время паники второй половины августа характеризовалось сходными чертами. К началу сентября 2/3 крупнейших банков имели серьезные затруднения. Основные направления деятельности недавних лидеров банковского сообщества сводились к следующему.

1. Попытки восстановления ликвидности. Коммерческие банки рассчитывали прежде всего на ЦБР как на кредитора последней инстанции. Определенную поддержку могли оказать и местные администрации, обладающие источниками средств в виде денежных потоков местных бюджетов. Периодически банки были вынуждены реализовывать свои валютные запасы для исполнения обязательств.

2. Борьба с "бегством" вкладчиков. Банки стали предлагать различные схемы переоформления вкладов в долгосрочные обязательства. Большинство организаций, консультировавших вкладчиков, советовали подавать на банки в суд и требовать безакцептного списания средств с их корсчета. Но банки всячески препятствовали оформлению исковых заявлений, нарушая при этом действующее законодательство.

3. Выделение жизнеспособной части банка, перевод клиентов, собственных средств и части менеджмента в дочерние банки. Высший менеджмент проблемных банков сохранял свои полномочия и возможности по использованию корреспондентских счетов в ЦБР. Значительная часть средств была переведена за границу. Подобные сделки обычно оформлялись в виде продажи активов для проведения расчетов с клиентами-нерезидентами.

4. Решение проблемы иностранной задолженности. От того, насколько успешно банк погашал свои долги перед нерезидентами, зависели перспективы дальнейших отношений банка, его менеджеров и дочерних структур с иностранными кредиторами. Переговоры с иностранцами проводились на индивидуальной основе. Западные банки стремились возврат долгов, грозя арестом валютных корсчетов и заграничного имущества российских банков. Крупные банки начали переговоры о реструктуризации своей внешней задолженности.

Иностранные обязательства отдельных банков

(по состоянию ни 1.10.1998 г., млн. долл.)

Таблица 3

|

Банк |

Объем краткосрочной задолженности |

Синдицированные кредиты |

Выпущенные еврооблигации |

Форвардные контракты |

| Сбербанк | 100 | 225* | - | 325 |

| Внешторгбанк | 356 | 120 | - | 608 |

| СБС – Агро | 631 | 113** | - | 84 |

| Менатеп | 515 | 80** | - | 100 |

| ОНЭКСИМбанк | 353 | 70** | 300 | 1900 |

| МФК | 97 | - | - | 51 |

| Инкомбанк | 274 | 140** | - | 1884 |

| Альфа – банк | 214 | 77** | 175 | - |

| Мост – банк | 129 | - | 200 | - |

| “Российский кредит” | 118 | 229** | - | 70 |

| НРБ | 208 | 42 | - | 268 |

| Банк Москвы | 15 | 20 | - | - |

| Автобанк | 108 | 47 | - | 380 |

| “Возрождение” | 51 | - | - | - |

|

Итого : |

3169 |

1163 |

675 |

5670 |

* Выплачены.

** Просроченные в процессе реструктуризации.

Источник: The Russian Banking Sector : Life after death, Troika Dialog, January 1999.

Девальвация рубля во второй половине августа - сентябре привела к росту просроченной задолженности по предоставленным валютным кредитам. На 1.10-1998 г. официальные оценки объема "плохих" кредитов достигли 25% от суммарного банковского кредитного портфеля. Негативное влияние кризиса на состояние реального сектора проявилось, скорее, не в сокращении получаемых кредитов (хотя в реальном выражении объем кредитов, предоставленных банками хозяйству и населению, сократился за III квартал на 16%), а в задержке платежей и "замораживании" средств предприятий в ряде крупных банков. Естественной реакцией их клиентов стал поиск других, более надежных кредитных организаций.

3. Первые результаты системного кризиса.

К началу октября ЦБР оценивал суммарные балансовые убытки банковской системы в 200 млрд. руб. , что на 40% превышало совокупный банковский капитал. Убытки по внебалансовым обязательствам, включающим форвардные контракты и залоговые платежи приближались к 90 млрд. руб. Если на 1.08.1998 г., по данным официальной статистики, к финансово стабильным относилось порядка 1000 кредитных организаций с общей долей активов около 90%, то уже к 1.10.1998 г. примерно на 900 банков, находящихся в сравнительно устойчивом финансовом положении, приходилось не более 50% активов всей банковской системы (включая 23% Сбербанка). Величина отрицательного капитала банковской системы на 1.10.1998г. оценивалась в 24-26 млрд. руб., при этом более 60% суммарного отрицательного капитала приходилось на семь крупных банков. Девальвация рубля привела к формальному увеличению веса валютной части баланса в банковских активах. В то же время падение курса рубля могло вызвать убытки в размере 270-280 млрд. руб.

За сентябрь-октябрь иностранные пассивы российских банков, рассчитанные по методологии МВФ, сократились на 2,7 млрд. долл. (на 20%), что свидетельствовало о продолжении погашения внешней задолженности российскими банками в период действия моратория. Падение рубля, неплатежи и усиление контроля за банковской отчетностью делали весьма вероятным повышение доли проблемных кредитов до 50%. Ожидалось, что наибольшая доля невозвращенных кредитов может прийтись на государственный сектор, импортеров и те компании, которые с помощью валютных кредитов осуществляли деятельность преимущественно на внутреннем рынке. Проблемы ликвидности в меньшей степени затронули дочерние банки крупных российских компаний-экспортеров. Некоторые из них смогли в последние месяцы 1998 г. увеличить свой уставный капитал за счет богатых акционеров. Кардинально изменившиеся условия финансовой деятельности способствовали активизации процесса преобразования российской банковской системы, который продлится по крайней мере до стабилизации ситуации на рынках и отсеивания основной части банков-банкротов. В этой связи немаловажное значение будут иметь результаты детального обследования 18 банков, начатого со второй половины ноября Всемирным банком в рамках Проекта развития финансовых учреждений ( Financial Institutions Development Project ) с привлечением международных аудиторских компаний. Обследование происходит в соответствии с международными стандартами бухгалтерского учета. Основные вопросы, решаемые в рамках проверки, касаются оценки качества банковских активов, включая определение достаточности размера резервов на покрытие возможных потерь по ссудам, оценку стоимости ценных бумаг, находящихся в собственности банков, а также последствий заключенных форвардных контрактов. По оценкам экспертов Всемирного банка, большинство обследуемых банков испытывают серьезные проблемы с поддержанием ликвидности и фактически несостоятельны. Результаты проверки планируется использовать при подготовке планов финансового оздоровления банков и выборе дальнейшей стратегии реструктуризации банковской системы.

4. Потери банковской системы.

В результате финансового кризиса банковская система понесла значительные потери. Так, по активной части потери вследствие решений правительства от 17 августа составили:

110-120 млрд. руб. вложений в ГКО/ОФЗ, которые оказались замороженными на неопределенный срок, т.е. фактически 17% чистых активов банков из ликвидных мгновенно превратились в просроченную задолженность. (Сбербанк на 17 августа имел пакет рублевых гособлигаций в объеме 78-85 млрд. руб., остальные коммерческие банки - 33-34.5 млрд. руб.);

6.2-6.3 млрд. руб. вложений в муниципальные бумаги, которые также можно квалифицировать как неликвидные активы, поскольку после 17 августа обязательства по своим облигациям смогли выполнять немногие местные органы власти;

23.2 млрд. руб. - прирост просроченной задолженности за август-сентябрь 1998г. по предоставленным кредитам (предприятиям, банкам и местным органам власти).

Кроме того, уровень достаточности капитала (рассчитываемый как отношение капитала к чистым активам) банковской системы сократился с почти 20%(на 1 августа 1998 г.) до 10%(на 1 ноября 1998 г.).

Изъятие средств из банковской системы (или уменьшение пассивной части банковских балансов) в кризисный период составило:

5 млрд. руб. - уменьшение (за август) рублевых средств юридических лиц;

7.8 млрд. руб. (1.3 млрд. долл.) - уменьшение (за август) валютных средств юридических лиц;

17.5 млрд. руб. - сокращение за период кризиса (с июня по декабрь) рублевых депозитов физических лиц (в том числе в Сбербанке - 1.1 млрд. руб., в остальных коммерческих банках - 16.4 млрд. руб.);

23.4 млрд. руб. (3 млрд. долл.)- сокращение с июня по декабрь валютных депозитов физических лиц (в том числе в Сбербанке - 1 млрд. долл., в остальных коммерческих банках - 2 млрд. долл.).

Таким образом, суммарные активы банков, оценивавшиеся еще на начало августа в 1.1 трлн. руб., за один день, 17 августа, фактически сократились на 140-150 млрд. руб. (или на 12.5-13.5%); чистые активы, оценивавшиеся на 1 августа примерно в 700 млрд. руб., сократились на 20-21.5% (т.е. до 560-550 млрд. руб.).

5. Оперативные антикризисные меры Банка России.

В целях стабилизации ситуации после событий 17 августа Банк России принял ряд срочных мер, которые были направлены на предотвращение разрушения банковской и финансовой системы страны. При этом Банком России были выдвинуты два основных приоритета в своей деятельности: восстановление платежной системы и защита интересов вкладчиков. Для восстановления платежной системы было проведено три многосторонних межбанковских клиринга, позволивших провести более 30 млрд. рублей, в том числе в бюджеты различных уровней и внебюджетные государственные фонды. Во многих регионах, где проводились такие операции, это позволило банкам либо полностью, либо частично избавиться от груза неплатежей и картотеки.

Для смягчения экономических и социальных последствий банковского кризиса Советом директоров Банка России было принято решение о переводе на Сберегательный банк Российской Федерации обязательств ряда коммерческих банков (СБС-Агро, “Менатепа”, Мосбизнесбанка, Мост-банка, Промстройбанка, “Российского кредита” и Инкомбанка) перед физическими лицами по договорам банковского вклада, заключенным до 1 сентября 1998 года, в размере, сложившемся на момент принятия решения.

Кроме того, 16 ноября 1998 года заключены соглашения о передаче обязательств по вкладам населения в Сбербанк России коммерческими банками “Российский кредит” и “Кузбасспромбанк”. Общая сумма переданных обязательств по вкладам населения в соответствии с подписанными актами составляет около 1,4 млрд. рублей.

Принятое Банком России решение о переводе вкладов населения из ряда крупнейших банков в Сбербанк России в сложнейшей обстановке способствовало в определенной степени улучшению ликвидности кредитных организаций и прекращению массового оттока частных депозитов. В целом оно оказало положительное воздействие на укрепление доверия населения к банковской системе, которое является важнейшим условием успешной реализации мер по реструктуризации кредитных организаций.

Для поддержания банковской ликвидности Банк России с сентября 1998 года активно использовал механизм рефинансирования банков. В августе—сентябре 1998 года Банк России выдал ломбардные кредиты 80 банкам 19 регионов Российской Федерации на общую сумму 14,9 млрд. рублей, а в период с 1 августа 1998 года по 1 марта текущего года были предоставлены кредиты “овернайт” 34 банкам на общую сумму 65,7 млрд. рублей. С августа 1998 г. по март текущего года Банком России в соответствии с решением Совета директоров Банка России были предоставлены кредиты 15 банкам на общую сумму 17,8 млрд. руб. на срок до 1 года, из них 8 банкам г. Москвы — на сумму 17,4 млрд. рублей, 7 региональным банкам — на сумму 0,4 млрд. рублей.

По мере нормализации ситуации в банковском секторе Банк России предполагает прекратить предоставление кредитов, выдаваемых по отдельным решениям Совета директоров Банка России, и полностью перейти на рефинансирование банков на рыночных принципах. При этом Банк России проводит активную работу по распространению процедуры предоставления обеспеченных кредитов Банка России (внутридневных кредитов и кредитов “овернайт”) на банки ряда регионов (помимо банков Московского региона и г. Санкт-Петербурга).

Другим инструментом денежно-кредитного регулирования, который был задействован Центральным банком Российской Федерации для смягчения кризиса, стало изменение нормативов обязательных резервов кредитных организаций, депонируемых в Банке России. Установление с ноября 1998 года единого норматива обязательных резервов по привлеченным средствам в рублях и иностранной валюте в размере 5%, предоставление кредитным организациям возможности проведения внеочередного регулирования обязательных резервов и установление специального курса при расчете обязательных резервов по привлеченным средствам в иностранной валюте способствовало высвобождению дополнительных денежных ресурсов банковской системы.

В кризисной ситуации Банк России внес необходимые коррективы в систему требований, предъявляемых к банкам. Банк России перенес срок применения принудительных мер воздействия за нарушение минимальной величины собственных средств (капитала) на два года. В настоящее время в принципе решен вопрос о сохранении минимальных требований по величине собственных средств (капитала) только для банков, открывающих филиалы за рубежом.

Одновременно изменены подходы Банка России в отношении рисков, принимаемых на себя банками. Банк России сократил лимит открытых валютных позиций, ужесточил порядок расчета нормативов ликвидности, исключив портфель государственных ценных бумаг из величины высоколиквидных активов, и ввел оценку кредитного риска по вложениям в государственные ценные бумаги Российской Федерации.

Кроме того, в конце 1998 года было решено уменьшить в десять раз размер регистрационного сбора за государственную регистрацию вновь создаваемых кредитных организаций и размер сбора за открытие филиала. Эти решения позволяют уменьшить “затраты” потенциальных учредителей и стимулировать принятие ими решения о создании кредитных организаций, а также максимально расширить сферу деятельности кредитных организаций с целью поиска новых источников доходов.

6. Возможные причины банковского кризиса в России.

Оценивая причины системного кризиса российской банковской сферы, следует выделить четыре их основные группы. Первая из них связана с неблагоприятным состоянием экономики и особенностями развития финансовых рынков; вторая - с политикой ЦБР и правительства; третья - с недостаточным профессиональным уровнем банковского менеджмента; четвертая - с последствиями мирового финансового кризиса прежде всего в странах Азии. Для каждой из указанных групп причин можно назвать следующие характеристики.

К особенностям развития банковского сектора относятся: политизированность ведущих банков; чрезмерно высокая зависимость банков от рынка ГКО; специфическая структура собственности, позволявшая полностью контролировать деятельность банка одной связанной группе лиц (организаций); низкий уровень капитализации банковской системы; тяжелое положение ряда ведущих банков, ранее входивших в систему спецгосбанков СССР; крупные начальные затраты при развитии стандартных банковских услуг; демонетизация операций реального сектора, ограничившая возможности расширения ресурсной базы коммерческих банков и снижавшая спрос на банковские кредиты; вынужденный переход ведущих банков на заимствования за рубежом; негативные последствия конкуренции в условиях снижения процентных ставок; высокий уровень кредитного риска, усиливавшегося в результате роста неплатежей в российской экономике.

К недочетам в области политики банковского регулирования следует отнести: ошибки стратегического планирования ЦБР; недостаточную жесткость в установлении надзорных требований и оздоровлении банковской системы, обусловленную, в частности, внутренним конфликтом интересов; отсутствие законодательства в таких важных областях банковского регулирования, как становление ответственности менеджеров банков и акционеров за принимаемые решения, создание системы страхования депозитов, определение процедуры банкротства и санирования кредитных организаций; запоздалые изменения в системе банковского контроля и надзора, которые оказались не в состоянии предотвратить масштабный банковский кризис; недооценку возможных последствий финансового кризиса в странах ЮВА и Латинской Америки; недостаточную проработанность решений 17 августа, прежде всего о замораживании выплат по ГКО и введении моратория на выплату иностранных долгов.

Банковскому менеджменту также были присущи определенные негативные черты: ошибки и просчеты высших менеджеров отдельных ведущих банков; слабое развитие системы управления инвестиционными рисками; повышенные расходы на универсализацию деятельности, поддержание многофилиальной сети, многочисленного штата сотрудников и строительство офисных зданий; высокий уровень операционного риска ( выдача льготных кредитов, проведение операций в личных целях с нарушением интересов кредиторов, частных вкладчиков и мелких клиентов - юридических лиц), растущего по мере усиления кризисных явлений в банковской системе; операции в рамках банковско-промышленных групп, приведшие к существенному снижению надежности банков.

Особую группу причин составляют глобализация экономики и последствия мирового финансового кризиса, обусловившие: включение России в общемировые экономические процессы; рост влияния на поведение международных инвесторов кризисных процессов на развивающихся рынках; снижение цен на мировых товарных рынках, ограничившее возможности российских экспортеров поддерживать банки в составе БПГ; масштабный отток иностранного капитала; жесткие требования иностранных кредиторов.

В сложившихся экономических условиях системные ошибки сделали кризис неизбежным. О том, что политика регулирования банковской системы имела определенные недостатки, говорят первые последствия кризиса. Сильнее всего пострадали ведущие банки, составлявшие основу системы и за деятельностью которых предполагался наиболее тщательный контроль. Реализация в целом правильной идеи создания ОПЕРУ-2 не дала ожидаемого эффекта, поскольку: лоббироваие интересов отдельными банковскими группами и разногласия внутри ЦБР позволили оставить значительное количество крупных банков под контролем ГУ ЦБР по г. Москве, а ужесточенный контроль не спас большинство обслуживаемых в ОПЕРУ-2 банков от фактического банкротства. В середине сентября 1998 г. сразу после прихода в ЦБР нового руководства контроль за ОПЕРУ-2 был передан ГУ ЦБР по г. Москве. Поспешность принятых в августе решений, их неподготовленность и недооценка возможных негативных последствий обусловили дальнейшую несогласованность в действиях властей и реальные потери. Давление на резервы с конца июля и изменение ситуации на межбанковском валютном рынке требовали кардинального пересмотра правил торговли на ММВБ. В тот момент практически не было оснований ожидать улучшения финансового состояния ведущих банков как результата предоставления новых кредитов. На повестке дня стоял вопрос о временном прекращении операций ряда банков, об отстранении от руководства высших менеджеров, оценке трудностей и оказании целевой поддержки на выплату вкладов. Стремительного коллапса банковской системы не произошло лишь потому, что далеко не все банки имели возможность проводить масштабные операции с государственными ценными бумагами.

Вместе с тем следует отметить, что в самый острый период кризиса ЦБР осуществил серьезные денежные "вливания" в качестве помощи последней надежды". Объемы выдаваемых кредитов свидетельствовали как о масштабах кризиса, так и о попытках ЦБР таким способом как-то исправить просчеты регулирования и предупредить крах крупнейших банков.

III. Состояние банковской системы в 1999 году.

3.1. Меры по реструктуризации банковской системы после кризиса.

Финансовый кризис 1998 года сделал совершенно очевидным тот факт, что в России появилась необходимость не просто поддерживать, укреплять или совершенствовать существующую банковскую систему, а, по существу, создать качественно иную банковскую систему, адекватную сложившимся реалиям и задачам восстановления экономического роста. Долгосрочная устойчивость банковской системы недостижима без опоры на взаимодействие с эффективными предприятиями нефинансового сектора экономики.

Принципы, цели и задачи органов государственной власти и Банка России по реструктуризации кредитных организаций, направления реализации поставленных задач были сформулированы в документе “О мерах по реструктуризации банковской системы Российской Федерации”, одобренном Советом директоров Банка России 17 ноября 1998 года и Президиумом Правительства Российской Федерации 21 ноября 1998 года. Меры по реструктуризации банковской системы стали важной частью представленных в декабре 1998 года в Государственную Думу “Основных направлений единой государственной денежно-кредитной политики на 1999 год”. В основу этих мер легли согласованные действия Банка России, законодательной и исполнительной власти, учредителей (участников), кредиторов и руководителей кредитных организаций по изменению структуры банковской системы, восстановлению условий и функций, необходимых для банковского обслуживания потребностей экономики.

Важнейшей составной частью процесса реструктуризации банковской системы явилось финансовое оздоровление проблемных кредитных организаций, сохраняющих жизнеспособность и перспективы развития. В этом значительную роль сыграли процедуры, связанные с обязательным уменьшением согласно требованиям законодательства уставного капитала кредитных организаций при сокращении их собственных средств (капитала) до уровня ниже зарегистрированного уставного капитала. Указанный порядок был призван оказать стимулирующее воздействие на собственников проблемных кредитных организаций принимать своевременные меры по финансовому оздоровлению банков с целью сохранения их капитальной базы.

Деятельность Банка России по финансовому оздоровлению кредитных организаций характеризуется, в том числе следующими данными. По состоянию на 1.01.99 территориальные учреждения Банка России контролировали выполнение около 350 планов санации, из которых 249 были затребованы в 1998 году. По состоянию на 1 марта 1999 года дополнительно запрошены планы санации от 60 кредитных организаций.

За период с 1.10.98 по 1.02.99 32 кредитные организации, реализующие планы санации, улучшили свое финансовое положение.

Банк России исходит из того, что финансовая поддержка может оказываться жизнеспособным кредитным организациям. Участие государства в процедурах реструктуризации возможно только в отношении ограниченного круга проблемных банков, относящихся к категориям “опорных” региональных банков и крупных многофилиальных банков. Данные банки в совокупности с банками, сохранившими финансовую устойчивость, должны обеспечить потребности в банковских услугах всех регионов Российской Федерации. У кредитных организаций, которые, по оценке Банка России, не имеют перспектив восстановления нормальной деятельности, будут отзываться лицензии. Это не означает принятия решений по отзыву лицензий по принципу “списков”.

Отдельной проблемой, важной для судьбы российской банковской системы, является перспектива крупнейших кредитных организаций. Число таких банков составляет 18. На долю этих банков в настоящее время приходится около 46% активов и 40% вкладов населения. Банк России ведет работу со всеми этими банками по определению конкретных форм их реструктуризации. Банком России ведется работа по рассмотрению планов финансового оздоровления крупных системообразующих кредитных организаций. За период с декабря 1998 года по март 1999 года Банком России, в частности, рассмотрены вопросы о ходе реализации мероприятий по финансовому оздоровлению и целесообразности предоставления поддержки ряду крупных банков.

С целью ускорения и повышения эффективности процедур реструктуризации системообразующих банков Банк России принимает участие в проводимых указанными банками переговорах с кредиторами, потенциальными инвесторами, в том числе нерезидентами.

По мнению Банка России, из 18 крупнейших банков представляется целесообразным оказывать поддержку в первую очередь крупным многофилиальным банкам, ориентированным на оказание широкого спектра услуг населению, а также важнейшим секторам реальной экономики: аграрному, промышленности и строительству.

Очевидно, что банковская система страны должна включать в себя региональные банки. По результатам проведенной в Банке России работы предлагается определить в качестве “опорных” для будущих региональных банковских систем Российской Федерации 81 банк в 59 регионах, на долю которых в общей сложности приходится около 5,4% совокупных активов банковской системы и примерно 10,8% совокупных депозитов физических лиц в коммерческих банках (без учета Сбербанка России). Из них 55 банков относятся к группе финансово стабильных и могут работать без финансовой поддержки со стороны государства, а оставшимся 26 банкам требуется государственная поддержка.

В 22 регионах Банк России, учитывая конкретную ситуацию в банковской сфере (достаточную “насыщенность” этих регионов банковскими услугами), а также позицию исполнительных органов власти, считает нецелесообразным выделение “опорных” банков.

Банком России оказывается содействие банкам в осуществлении ими мероприятий, обеспечивающих сохранение работоспособной филиальной сети. В частности, в тех случаях, когда финансово устойчивые банки открывают филиалы на материально-технической базе филиалов проблемных кредитных организаций, Банк России обеспечивает рассмотрение соответствующих документов и принятие по ним решения в оптимальные сроки. При этом Банк России осуществляет контроль за выполнением кредитными организациями требований законодательства, в частности, за соблюдением ими правил перемены лиц в обязательствах.

Важными направлениями реструктуризации банковской системы в 1998 году были отзыв лицензий на осуществление банковских операций у кредитных организаций, не исполняющих требования федерального законодательства и нормативных актов Банка России, неспособных удовлетворять требования кредиторов и вкладчиков, а также ускорение ликвидационных процедур в кредитных организациях с отозванной лицензией с целью максимального удовлетворения требований кредиторов и вкладчиков.

В 1998 году Банк России отозвал лицензии на осуществление банковских операций у 229 кредитных организаций, в том числе у 5 кредитных организаций лицензия на осуществление банковских операций была отозвана в связи с решением учредителей банков об их ликвидации. Наибольшее количество лицензий было отозвано у кредитных организаций, зарегистрированных в городе Москве (45), Республике Дагестан (11), Краснодарском крае (11), Республике Саха (Якутия) (11).

Рассмотрение материалов об отзыве у кредитных организаций лицензий в ряде случаев приостанавливалось, поскольку кредитными организациями принимались меры по финансовому оздоровлению. Всего в 1998 году было приостановлено производство по 25 таким кредитным организациям. По 12 кредитным организациям рассмотрение вопроса было прекращено в связи с осуществлением ими мероприятий по финансовому оздоровлению.

В 1999 году (по состоянию на 9 апреля 1999 года) Банк России отозвал лицензии на осуществление банковских операций у 47 кредитных организаций, в том числе у 1 кредитной организации лицензия на осуществление банковских операций была аннулирована в связи с решением учредителей (участников) банка о его ликвидации.

Учитывая, что по состоянию на 1 марта 1999 года 146 кредитных организаций из числа действующих имеют признаки несостоятельности, работа по отзыву лицензий у таких кредитных организаций в ближайшее время будет занимать значительное место в деятельности Банка России по реструктуризации банковской системы.

Одним из важнейших условий обеспечения защиты прав и законных интересов кредиторов и вкладчиков Банк России считает ускорение начала ликвидационных процедур в кредитных организациях, у которых отозваны лицензии, сокращение сроков их проведения. В этих целях в 1998 году учреждения Банка России осуществляли контроль за ликвидацией кредитных организаций, согласовывали назначение ликвидационных комиссий, утверждали промежуточные и окончательные ликвидационные балансы.

Ликвидация кредитных организаций имеет ряд особенностей, которые до настоящего времени не учитывались законодательством о ликвидации юридических лиц. Принятый недавно Федеральный закон “О несостоятельности (банкротстве) кредитных организаций” впервые устанавливает особые нормы, регулирующие процедуру несостоятельности (банкротства) кредитных организаций.

Кроме того, Банком России подготовлен ряд нормативных актов, позволяющих более эффективно осуществлять контроль за ходом ликвидационных процедур, а также анализировать проблемы, возникающие в ходе ликвидации кредитных организаций.

Одной из нерешенных проблем в этой области является завершение ликвидации 144 кредитных организаций, решения о ликвидации которых приняты, но соответствующие процедуры не проводятся в связи с отсутствием средств на их осуществление.

В целях предоставления кредитным организациям возможности восстановить размер своего капитала Банк России принял решение об отмене запрета на оплату взносов в уставные капиталы кредитных организаций иностранной валютой.

Актуальным остается вопрос о расчетах по форвардным контрактам между российскими банками. Банк России считает нецелесообразными предложения по административному решению этой проблемы. Выход в каждом конкретном случае должен быть результатом переговоров между кредитором и должником, и применять ко всем банкам одинаковый подход было бы неправильным. Вместе с тем неурегулированность проблемы с форвардами замедляет процесс восстановления взаимного доверия банков и активизации их работы, в том числе на рынке межбанковских кредитов. Банк России считает, что Ассоциация российских банков могла бы сыграть весьма значительную роль в урегулировании этих вопросов.

Создание институциональных структур, обеспечивающих реструктуризацию банковской системы

Важной составной частью программы реструктуризации банковской системы явилось создание Агентства по реструктуризации кредитных организаций (АРКО), зарегистрированное в январе текущего года.

В марте текущего года Советом директоров Агентства по реструктуризации кредитных организаций были приняты программа деятельности Агентства, получившая предварительное одобрение миссии МВФ и МБРР, план первоочередных мероприятий Агентства, решен ряд организационных вопросов.

Кроме того, были приняты за основу критерии отбора кредитных организаций для проведения реструктуризации, предусматривающие, в частности, приоритет восстановления региональных расчетов по платежам в бюджеты всех уровней, и определены пять регионов Российской Федерации, банковская система которых будет реструктурирована в первую очередь.

Агентство провело переговоры с представителями МВФ и МБРР о технической помощи по реструктуризации кредитных организаций. Предварительно согласованы условия финансирования, предусматривающие как переориентацию имеющихся кредитных линий, так и предоставление грантового (безвозмездного) финансирования, что не увеличит суммарных обязательств Российской Федерации по внешним долгам.

Агентство также проводит переговоры с инвесторами (в основном иностранными) об их участии в реструктуризации кредитных организаций, в том числе за счет средств, полученных в результате реструктуризации государственных ценных бумаг.

В то же время нельзя не заметить, что отсутствие полноценного финансирования процедур реструктуризации не может не тормозить реализацию планов, намеченных в этом направлении, и это, по нашему мнению, является достаточно серьезной проблемой.

В настоящее время уже очевидно, что бюджет не сможет оказать существенной поддержки и в достаточном объеме компенсировать потери банков. Объем средств федерального бюджета, выделенных на нужды реструктуризации банковской системы, в этом году определен вложениями в капитал АРКО (10 млрд. рублей) и Российского банка развития (до 3 млрд. рублей). Возможности Банка России оказывать кредитную поддержку ограничены тем, что мы не можем наложить инфляционный налог на все хозяйство страны и все население с целью спасения банков.

По моему мнению, реальные источники рекапитализации банковской системы лежат, прежде всего, в активизации ее работы с учредителями, акционерами, кредиторами, органами местной власти.

По инициативе Банка России в целях содействия проведению реструктуризации банковской системы создан Межведомственный координационный комитет содействия развитию банковского дела в России (МКК). Межведомственный координационный комитет будет обеспечивать согласованные действия органов государственной власти по реформированию законодательства, бухгалтерского учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.

3.1. Год спустя после кризиса.

В течение 1999 г. выявилось определенное противоречие между необходимостью восстановления капитала, связанного с увеличением объема «работающих» активов ( кредиты, вложения в ценные бумаги) и требованиями к повышению надежности банков и снижению рисков, что должно вести к увеличению объема ликвидных, но одновременно неработающих или низкодоходных активов. В результате 1999 г. произошли существенные изменения в структуре совокупных банковских активов. Доля ликвидных активов (касса, средства на корреспондентском счете в ЦБ РФ и средства на корреспондентских счетах у нерезидентов) возросла с 10% на начало 1999 г. до 13,7% декабрю 1999 г., тогда как доля "работающих" активов снизилась декабрю 1999 г. до 60% по сравнению с 68-70% в докризисный период. Скорее всего, банки не стремятся повышать свою доходность и предпочитали минимизировать риски, хотя рост ликвидных активов мог быть связан и с образованием "денежного навеса". Из-за неуверенности в устойчивости рубля и значительной непогашенной задолженности перед нерезидентами банковская система наращивала валютную ликвидность. К декабрю 1999 г. величина остатков на счетах в банках-нерезидентах достигла 4,6 млрд. долл. сравнению с 2 млрд. долл. на начало года. За этот период 30 крупнейших банков сократили объем задолженности перед нерезидентами с 3,3 млрд. до 2,1 млрд. долл., а величина остатков на счетах в банкам нерезидентах почти вдвое превысила чистую задолженность перенерезидентами по межбанковским кредитам. Международная инвестиционная позиция банковской системы за три квартала 1999 г. возросла с -0,17 млрд. до 4,1 млрд. долл.

Повышение ликвидности явилось естественной реакцией банков на кризис платежеспособности и высокие системные риски кредитования экономики. В то же время в среднесрочном плане была заложена ориентация банков на повышение ликвидности (особенно валютной, которая может рассматриваться как мягкая форма оттока капитала) , что вступает в противоречие с потребностями восстановления капитала: чем выше ликвидность активов, тем меньше их доходность. В результате обесценения государственных облигаций и переоценки валютных активов банковская система внешне стала более активным кредитором реального сектора. Объем кредитов экономике возрос 9,4% ВВП в начале 1998 г. до 11% ВВП к началу 1999 г. и стабилизировался на этом уровне[1]. Однако доля кредитов экономике в структуре банковских активов в течение 1999 г. снизилась с 37,5 до 33,3%. Наращивая валютную ликвидность, банки сократили валютные кредиты экономике, что было вызвано как снижением объемов импорта (импортеры предъявляли значительный спрос на кредиты), так и высокими рисками кредитования и повышенным уровнем просроченной задолженности по валютным кредитам предприятиям. Хотя банковский кризис 1998 г. можно рассматривать в основном как кризис пассивов, в определенной мере его породили и "плохие" долги предприятий, которые обусловили низкую ликвидность валютных активов банков. Переориентация банков с кредитования государства на кредитование реального сектора выразилась в устойчивом росте объема рублевых кредитов экономике - в течение 1999 г. он возрос почти на 30% в реальном выражении. Доля рублевых кредитов в общем объеме выданных банками кредитов к концу года превысила 50% (на начало года - около 30%). При этом качество кредитного портфеля, оцениваемое долей просроченной задолженности в общем объеме выданных кредитов, заметно повысилось, хотя и осталось ниже докризисного уровня (около 8% по сравнению с 5-5,5%). Учитывая, что доля просроченных кредитов, выданных в иностранной валюте, почти не уменьшилась в 1999 году , а сроки кредитования в валюте заметно удлинились, можно предположить, что существенная часть валютных кредитов, являющихся по сути безнадежными, не отражалась банками как просроченные, а пролонгировалась в надежде на улучшение ситуации в будущем.

Доля межбанковских кредитов не превышала 3% суммы чистых активов банковской системы, вложения в государственные ценные бумаги сократились с 19 до 14%, вложения в иные ценные бумаги в течение прошлого года оставались на уровне 7-7,5% чистых активов.

Основным источником привлеченных средств для российских банков вновь стали, как и в 1992-1993 гг., текущие счета и срочные депозиты предприятий. Это неудивительно, поскольку в целом денежные активы реального сектора экономики увеличились до 3% ВВП к концу 1999 г. по сравнению с 1,5% на начало 1998 г., а доля депозитов предприятий в пассивах банковской системы поднялась до 30% (20% в июле-августе 1998 г.).

Снижение уровня реальных доходов населения в 1998-1999 гг. почти на 30% и кризис доверия к коммерческим банкам резко сузили возможности наращивания банковских пассивов путем привлечения средств населения. Частные депозиты населения в рублях возросли за год на 10%, но практически исключительно благодаря вложениям в Сбербанке, который увеличил рублевые депозиты населения на 25% по сравнению с серединой 1998 г. Валютные же вклады населения не превышали 50% докризисного уровня. Можно полагать, что процесс возрождения доверия населения к банковской системе и восстановления организованных сбережений до докризисного уровня потребует как минимум 3-4 года.

В результате кризиса доверия зарубежных инвесторов к российскому рынку государственного долга и российским банкам объемы привлеченных средств нерезидентов сократился за 1999 г. - на 1/3 в валютном эквиваленте. Старые кредиты погашались, новые, если и предоставлялись, то на короткие срок и в меньших масштабах.

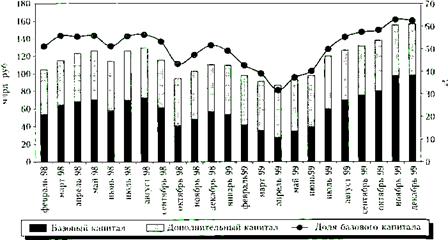

3.2. Качество капитала российских банков.

Оценка структуры совокупного капитала действующих кредитных организаций показывает, что до кризиса базовый капитал превышал половину совокупного капитала банковской системы (см. рис.). За период с августа по октябрь 1998 г. базовый капитал сократился более чем на 40%. В конце 1998 г. его значение вернулось к уровню на начало года, однако убытки, не показанные ранее и отраженные в I квартале 1999 г., привели к сокращению базового капитала на 1/3 по сравнению с началом 1999 г. Лишь крупные вливания в уставный фонд Внешторгбанка и прибыльная работа во II квартале 1999 г. позволили банковской системе восстановить 50-процентный уровень базового капитала в общем капитале банковской системы, а к концу года повысить его до 60%.

Структура капитала действующих кредитных организаций

Рис. 3.