Реферат: Отчет о практике в Сбербанке

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе Банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления Банком.

К 1996 году период гиперинфляции закончился, и экономическая ситуация в стране существенно изменилась. Основная задача Банком была решена: система Сбербанка России устояла и сохранила основу. Банк сформировал стабильную ресурсную базу, нарастил потенциал отделений и филиалов. Перед Банком встала задача эффективного управления привлекаемыми ресурсами. Принятая в 1996 году собранием акционеров Концепция развития Сбербанка России до 2000 года была нацелена на трансформацию в универсальный коммерческий банк, в частности, через развитие банковского обслуживания корпоративных клиентов с сохранением специализации и лидерства на рынке розничных услуг. Концепция подчеркивала приоритетность участия Банка в решении актуальных и сегодня общенациональных задач оздоровления денежно-кредитных отношений, развития отечественной экономики, участия в крупных государственных проектах, имеющих важное социальное значение.

Минувший 1999 год был завершающим годом реализации утвержденной в 1996 году собранием акционеров Концепции развития Сбербанка России до 2000 г., в качестве стратегической цели, которой было определено упрочение достигнутых позиций универсального коммерческого банка, сохраняющего специализацию и лидерство на розничном рынке банковских услуг, активно расширяющего свое присутствие на других секторах рынка.

Достигнутые Сбербанком за этот период результаты показывают, что поставленная цель выполнена и создана необходимая основа для дальнейшего развития. Несмотря на крайне неблагоприятные условия, в которых осуществлялась реализация Концепции (2 финансовых кризиса, кризис банковской системы, уровень инфляции за 4 года - около 240%), Сбербанк стабильно работает, динамично развивается и сохраняет за собой статус крупнейшего коммерческого банка страны.

Часть 1. Организационно экономическая и финансовая характеристика Сбербанка РФ.

161 год назад, 30 октября 1841 года, Указам Императора Николая 1 положено начало истории сберегательного дела в России. Первые Сберегательные кассы открылись в 1862 году при Московской и Санкт-Петербургской сохранных казнах. Двадцать лет спустя наряду с двумя столичными насчитывалось уже 146 губернских касс. В 1862 году, когда сберкассы были переданы в ведение учреждённого в 1860 голу Госбанка России, общая сумма вкладов на 140 тысячах сберегательных книжек составляла 11,5 млн. руб.

Важнейшей предпосылкой для ускоренного развития сберегательного дела в стране явилась денежная реформа 1895-1897 годов, проведённая министром финансов России С.Ю.Витте. Введение твёрдой, свободно конвертируемой валюты, успешное развитие российской экономики способствовали росту сбережений населения и соответствующему расширению сети сберкасс. К 1900 году их насчитывалось 5415 с общим объёмом вкладов 660 млн. руб.

В рамках денежной реформы была построена вся кредитно-финансовая система России, в том числе сберегательные учреждения. Согласно принятому в 1895 году Уставу сберегательных касс они стали именоваться государственными, что подчёркивало их значение для государства и его ответственность за помещаемые в них средства. Указанные средства направлялись на финансирование железнодорожного строительства, регулирование фондового рынка и прочие государственные нужды. Однако огосударствление сберегательного дела имело и отрицательные последствия, так как значительная часть народных сбережений шла на поддержание приходившего в упадок помещичьего землевладения и военных нужд. Расходуя свободные средства населения на внутренние займы, правительство отвлекало их от инвестиций в те отрасли экономики, где они могли бы сыграть более эффективную, созидательную роль.

В начале 20 века в России, как и в других странах Европы, общей тенденцией развития сберегательного дела стало превращение сберегательных касс в универсальные кредитные учреждения. С 1906 года наряду с вкладными и кредитными операциями сберкассы занимались страхованием капиталов, доходов и жизни вкладчиков.

В годы Русско-японской и особенно Первой мировой войн государство использовало вклады населения почти целиком на покрытие военных расходов.

Однако основным способом финансирования военных расходов в период мировой войны стала эмиссия. С 1,6 млрд. руб. в канун войны, к началу Февральской революции она увеличилась до 10 млрд. руб., а к октябрю 1917 года до 16 млрд. руб. В результате эмиссии и инфляции покупательная способность рубля снизилось в 17 раз. Гиперинфляция в годы революции и гражданской воины полностью обесценила сбережения населения.

С приходом к власти большевиков сберкассы, в отличие от коммерческих банков, первоначально были сохранены, но операций они практически не проводили. В дальнейшем, в период военного коммунизма – с мая 1918 года до провозглашения в 1921 году новой экономической политики (НЭПа), были последовательно ликвидированы все кредитные учреждения, проводился курс на полное устранение денег из хозяйственного оборота.

В сложившихся условиях первостепенной задачей НЭПа стало восстановление нормальных товарно-денежных отношений. С этой целью под руководством блестящих экономистов наркома финансов СССР Г.Я.Сокольникова и члена коллегии Наркомфина, профессора Л.Н.Юровского в 1922 – 1024 годах была проведена денежная реформа, которая и поныне остаётся непревзойдённым образцом экономического реформирования. Реформа осуществлялась в условиях полнейшей хозяйственной разрухи. Наряду с обесценёнными безудержной эмиссией совзнаками в обращение была введена параллельная валюта – червонец, обеспеченная на 25% золотом и на 75% высоколиквидными товарами. Она была охотно принята хозяйством и населением, поскольку ассоциировалась с золотым дореволюционным червонцем. Вытеснив из обращения совзнаки, червонец к концу 1924 года стал единственной валютой. Нормализация денежного обращения, высокие темпы экономического роста обусловили повышение благосостояния населения, возродили стремление к сбережениям. Соответственно, с 1923 года начала восстанавливаться и вскоре достигла довоенного уровня сеть сберкасс, которые, в свою очередь, активно содействовали осуществлению и успешному завершению денежной реформы.

В конце 20-х годов коммунистическое руководство страны провозгласило политику индустриализации на основе ускоренного роста тяжелой промышленности. Производство товаров для населения и коллективизированное сельское хозяйство при этом деградировали, была введена карточная система. Резко снизились доходы государства от реализации сельхозпродукции и товаров народного потребления. Отказавшись признать дореволюционные царские долги, советская власть не могла рассчитывать на сколько-нибудь крупные зарубежные инвестиции. Поэтому в качестве одного из главных источников финансирования индустриализации государство использовало сбережения населения.

В рамках кредитной реформы 1930- 1932 годов из Госбанка и других учреждений были переданы все операции, связанные с размещением государственных займов. В результате сберегательные кассы превратились в единственное кредитное учреждение по привлечению сбережений населения и размещению государственных займов. Центральный руководящий орган системы сберегательных касс был преобразован в Главное управление гострудсберкасс и госкредита.

В годы Отечественной войны сберегательные кассы способствовали мобилизации денежных средств населения для покрытия военных расходов, принимали активное участие в размещении предназначенных для этого госзаймов, а также в распространении билетов денежно вещевых лотерей. За счёт выручки от госзаймов было покрыто около шестой части военных расходов. Кроме того, через сберкассы поступали значительные средства и ценности, вносимые населением в фонд обороны.

В связи с оккупацией значительной части СССР сеть сберегательных касс сократилась вдвое и была восстановлена до довоенного уровня лишь к 1952 году. В результате на начало этого года в стране насчитывалось 41787 сберкасс.

В конце 1947 года была проведена денежная реформа, которая носила конфискационный характер: 10 руб. старых денег обменивались на 1 руб. новых. Но для вкладчиков сберкасс предусматривались льготы. Вклады до 3 тыс. руб. обменивались в соотношение 1:1, от 3 до 10 тыс. руб. – 3:2, свыше 10 тыс. руб. – 2:1.

В 1948 году был принят новый Устав сберкасс, который внёс существенные изменения в их деятельность. Расширились функции сберкасс, они стали осуществлять безналичные расчёты, перечислять заработную плату работникам на из счета.

В 1963 году сберкассы были переданы в введение Госбанка, сбережения населения с вкладов стали направляться на пополнение его кредитных ресурсов.

В 1987 году на базе государственных трудовых сберегательных касс создан специализированный Банк трудовых сбережений и кредитования населения – Сбербанк СССР, который обслуживал и юридические лица. В составе Сбербанка СССР было образовано 15 республиканских банков, в том числе Российский республиканский банк.

Принятым в июле 1990 года Постановлением Верховного Совета РСФСР Российский республиканский банк Сбербанка СССР объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, юридически учреждённый на общем собрании акционеров 22 марта 1991 года. Вскоре Сбербанк России зарегистрировал свой Устав в Центральном Банке Российской Федерации и впервые провёл эмиссию акций.

Со времени акционирования Сбербанк России прошел динамичный путь преобразования из системы государственных сберкасс в коммерческий банк универсального типа.

Взвешенная экономическая политика, направленная на повышение доходности и снижение рисков, позволила существенно увеличить потенциал Сбербанка России.

В 1996 году была принята Концепция развития Сбербанка России до 2000 года, нацеленная на его трансформацию в универсальный коммерческий банк посредством расширения обслуживания корпоративных клиентов при сохранении специализации и лидерства на рынке розничных услуг.

В 1997 году, несмотря на сложность и новизну проблем, вызванных крайне неблагоприятной международной финансовой конъюнктурой, Сбербанк России способствовал устойчивому функционированию межбанковского и валютного рынков страны. Впервые в 1999 году он привлёк крупнейший для российских банков синдицированный кредит западных банков, причём на наиболее выгодных для России условиях. Банку был присвоен официальный рейтинг международного рейтингового агентства Fitch IBCA. Сбербанк России – единственный из коммерческих банков России, вошедших в число 200 крупнейших кредитных институтов мира, в первую сотню европейских банков и ставший членом Всемирного института сберегательных касс. Ему был предоставлен статус наблюдателя в Европейской группе сберегательных банков (ЕГСБ).

1998 год вошёл в новейшую историю экономики и финансов России как год суровых испытаний.

Стартовавший в странах Юго-Восточной Азии финансовый кризис в непродолжительное время стал всемирным и болезненно отразился на экономике России. Зарубежные инвесторы постарались избавиться от высокодоходных прежде российских ценных бумаг, обменять рублёвую выручку на валюту и перевести её в собственные страны. Обрушился столь привлекательный до недавнего времени рынок ГКО. В результате произошла беспрецедентная для мирного времени девальвация рубля, намного превышающая ту, что наблюдалась в других, даже наиболее поражённых финансовым кризисом странах. Курс рубля по отношению к доллару снизился почти в четыре раза (по сравнению с двукратным падением курса национальных валют Южной Корее, Малайзии и Бразилии).

Мировой финансовый кризис привёл к острейшему кризису российской банковской системы и дестабилизации всех сегментов финансового рынка, потери ликвидности крупнейшими банками страны. Правительством РФ была приостановлена преобладающая часть платежей по внешнему и внутреннему долгам.

В этих условиях Сбербанк России оставался одним из немногих российских банков, продолжавших стабильно работать и исправно выполнять все свои обязательства перед вкладчиками и клиентами, а также иностранными контрагентами. Убедительным примером тому может, в частности, служить своевременное погашение Банком в декабре 1998 года синдицированного кредита группы западных банков на сумму 225 млн. долл. США. Сбербанк России не только подтвердил репутацию самого надёжного банка страны, пройдя кризис с минимальными потерями, но и принял на обслуживание значительное число клиентов разорившихся банков.

Реализуя принятую Концепцию, Сбербанк России значительно укрепил свои позиции на важнейших сегментах рынка и сохранил ведущие позиции на рынке розничных банковских услуг. Несмотря на падение реальных доходов населения и отставание законодательной базы, Банк последовательно развивал кредитование физических лиц. Серьёзно укрепились позиции Сбербанка России в обслуживании корпоративной клиентуры. Банк продолжил активно работать на рынке внутренних и внешних государственных обязательств, корпоративных ценных бумаг.

Расширилось участие сбербанка России в обслуживании экспортно-импортных операций. При общем снижении в 1998 году внешнеторгового оборота страны объём оборота, обслуживаемого Банком, сохранил устойчивую тенденцию к росту.

Наращивая своё присутствие на приоритетных сегментах финансового рынка, Сбербанк России стремится обеспечить адекватное увеличение собственного капитала, диверсифицировать ресурсную базу, повысить рентабельность работы.

Существенные позитивные изменения претерпела структура размещения средств Сбербанка России. Банк решительно переориентировал свою деятельность с рынка ГКО на реальный сектор экономики. На начало 1999 года 50% средств его кредитного портфеля приходилось на промышленность и строительство. Финансовые ресурсы направлялись главным образом на развитие базовых отраслей, а также в производство высокотехнологичной продукции. Активизировались операции Сбербанка России на рынке драгоценных металлов. В 1,5 раза выросла покупка золота в слитках у золотодобывающих предприятий, расширилось предсезонное кредитование этих предприятий.

Можно выделить, что в 1998 году он внёс существенный вклад в преодоление финансового кризиса и последующую социально-экономическую стабилизацию и тем самым – в подготовку условий для экономического роста в 1999 году.

Приоритетным направлением деятельности Сбербанка России в послекризисный период является кредитование реального сектора экономики. Наиболее крупные кредиты были предоставлены предприятиям газовой, нефтеперерабатывающей, химической и пищевой промышленности, а также экспортным проектам оборонной промышленности и телекоммуникаций. Подобная динамика и структура кредитного портфеля Банка – важное свидетельство его участия в подъёме российской экономики.

Динамичность и устойчивость работы банка в период кризиса и после него получили оценку на международном уровне: Сбербанк России включён в список крупнейших компаний Восточной Европы за 1999 год, подготовленный газетой Financial Times; международное рейтинговое агентство Fitch IBCA в апреле 2000 года повысило долгосрочный и краткосрочный рейтинги Сбербанка России. Агентство в очередной раз оценило кредитоспособность Банка на уровне платёжеспособности России, приравняв рейтинг Сбербанка России к суверенному.

Успешно завершив выполнение принятой в 1996 году Концепции развития, Сбербанк России достиг главной стратегической цели – стал универсальным кредитным институтом, оставаясь лидером на розничном рынке банковских услуг, расширил своё присутствие на всех других сегментах российского финансового рынка, начал восстанавливать свои позиции в международных рейтингах крупнейших кредитных институтах мира.

1.2. Основные итоги деятельности.

Положительные тенденции в экономике страны создали основу для расширения операций Сбербанка России. Обеспечив бесперебойную работу во время кризиса, он смог привлечь дополнительных клиентов и в 1999 году ещё больше увеличил объём и спектр проводимых операций, рыночную долю на основных сегментах рынка и количество предоставляемых клиентам услуг.

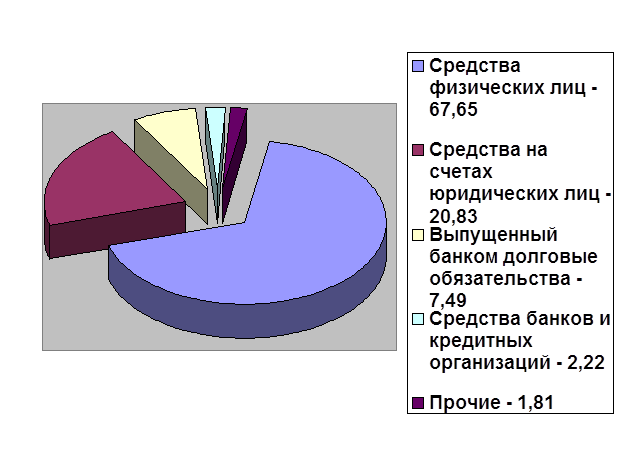

Рост числа корпоративных клиентов существенно изменил структуру пассивов Банка. Средства на рублёвых счетах юридических лиц составили четверть от суммарных остатков средств корпоративных клиентов в российских коммерческих банках. По состоянию на 1 января

2000 года каждое четвёртое российское предприятие находилось на

обслуживание в Банке.

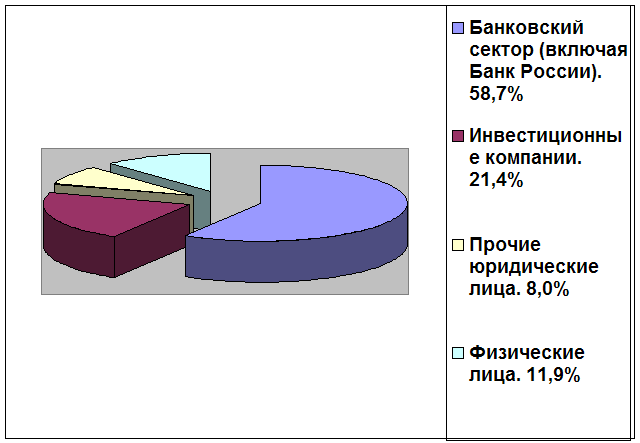

![]()

Из диаграммы видно, что наибольший удельный вес в структуре акционеров занимает банковский сектор, также немалую роль играют инвестиционные компании и физические лица, соответственно 21,4 и 11,9%. Поэтому основная управляющая роль находится в руках банковского сектора, куда также входит и Центральный банк РФ.

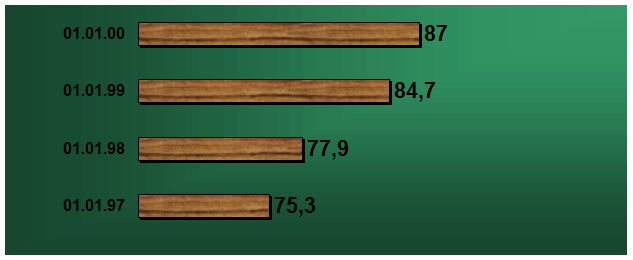

В 1998 году работа по продвижению на рынок конкурентоспособных банковских продуктов. Предлагаемые Банком вклады учитывают потребности всех социальных групп граждан – работающих и пенсионеров, молодёжи и людей среднего возраста, они рассчитаны как на малообеспеченные слои населения, так и на людей со средним и высоким уровнем дохода. Это позволило Банку упрочить свои позиции на рынке привлечения средств физических лиц. За 1999 год его доля в объёме рублёвых вкладов населения в коммерческих банках страны увеличилась с 84,7% до 87,0%.

![]()

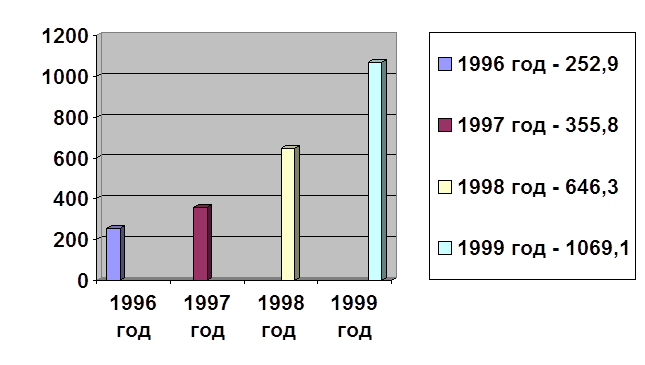

Динамично растет валюта баланса Сбербанка, которая к 01.01.2000 года превысила 1,0 трлн. руб. против 646 млрд. руб. на начало 1999 года. Продолжает наращиваться собственный капитал Банка. Размер капитала на начало 2000 года достиг 29,6 млрд. руб. Полученная Банком прибыль способствовала увеличению капитала в 1,4 раза.

Около 40 % валюты баланса Сбербанка России приходится на 10 крупных территориальных банков - Московский (60 трлн. руб.), Московский областной, Санкт-Петербургский, Краснодарский (по 11 - 16 трлн. руб.), Нижегородский, Самарский, Ростовский, Екатеринбургский, Воронежский, Банк Татарстан (по 6 - 8 трлн. руб.). При этом 5 из приведенных десяти крупнейших банков (Московский, Санкт-Петербургский, Краснодарский, Самарский и Воронежский) обеспечили около 50 % суммы прибыли, полученной всеми территориальными банками (без учета прибыли Центрального Аппарата Банка) и 30 % собственного капитала Банка.

Приоритетным направлением размещения средств банка является кредитование реального сектора российской экономики. Объём кредитного портфеля Банка вырос за год в раза. При предоставление ресурсов соблюдается принцип разумной консервативности: доля просроченной кредитной задолженности в портфеле Банка составляет 4,1%, в то время как в целом по банковской системе этот показатель достигает 7%.

![]()

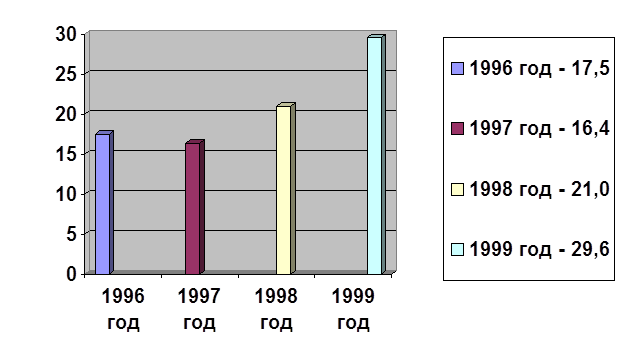

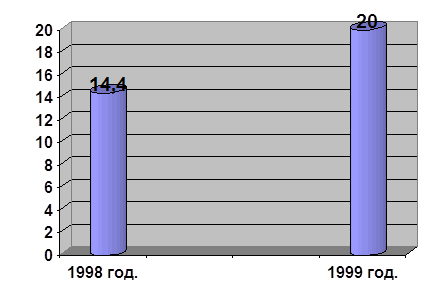

В период с 1996 года по 1999 год наблюдается заметный рост собственного капитала, это говорит о правильном ведении экономической деятельности банка.

Универсальный характер деятельности Банка проявился в развитие всех направлений современного банковского бизнеса. Активно наращивая своё присутствие на российском рынке драгоценных металлов, он стал крупнейшим оператором этого рынка. Существенно укрепились позиции Банка на рынке международных и российских банковских карт.

Банк стабильно и неукоснительно соблюдает критерии банковской надёжности. На конец 1999 года все экономические нормативы, установленные Банком России, выполнялись с запасом. Сбербанк России продолжал наращивать объёмы собственных средств, не прибегая к дополнительным эмиссиям акций. Полученная прибыль за 1999 год способствовала увеличению его капитала на 40%. Уставной капитал Банка составил 750,1 млн. руб.

![]()

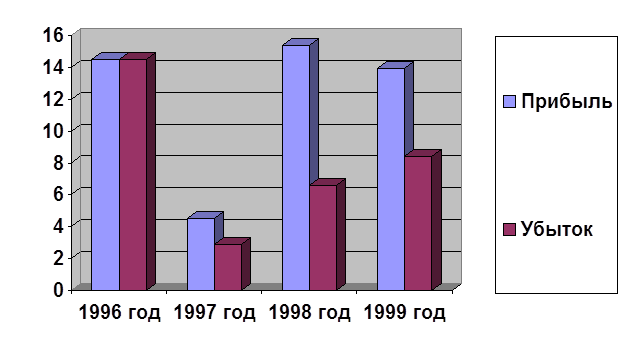

Года |

||||

| 1996 г. | 1997 г. | 1998 г. | 1999 г. | |

Прибыль (млрд. руб.) |

14,5 | 4,5 | 15,4 | 13,9 |

Убыток (млрд. руб.) |

14,35 | 2,9 | 6,6 | 8,4 |

1.3. Экономические показатели.

Последовательное развитие и расширение сфер деятельности обеспечили Сбербанку России высокие финансовые результаты. Полученная им годовая прибыль в размере 13,9 млрд. руб. почти в 3,5 раза превышает суммарные показатели 9 самых прибыльных коммерческих банков страны.

Банк остаётся одним из основных налогоплательщиков. Объём налоговых платежей, уплачиваемых в бюджет из прибыли, составил примерно 40% от суммы полученной прибыли, а общая сумма уплаченных им налогов достигла 9,2 млрд. руб. Несмотря на значительный размер налоговых платежей, чистая прибыль превысила уровень 1998 года почти в 1,3 раза.

Обеспечение весомого финансового результата было достигнуто за счёт роста объёма полученных доходов и строгого контролирования производимых расходов. За 1999 год доходы (без учёта доходов и расходов по внутрисистемным перераспределённым ресурсам) Банка достигли 419,3 млрд. руб., расходы (без учёта доходов и расходов по внутрисистемным перераспределённым ресурсам) сложились в размере 405,4 млрд. руб.

Активная кредитная политика Банка позволила обеспечить более сбалансированную структуру доходов (без учёта доходов и расходов по внутрисистемным перераспределённым ресурсам, доходы и расходы от переоценки счетов в иностранной валюте, а также по резервам на возможные потери по ссудам и под обесценение ценных бумаг сальдированы) по сравнению с 1998 годом. Около двух третей полученных им доходов приходится в равных пропорциях на доходы от кредитования и операций с ценными бумагами, тогда как в 1998 году доля доходов от вложений в ценные бумаги почти в 3 раза превышало долю доходов по кредитам. При этом в абсолютном выражении доходы от операций кредитования в 1999 году росли опережающими темпами (в 2,6 раза). Развитие и расширение набора предлагаемых клиентам платных услуг позволили увеличить объём полученных банком комиссионных доходов в 1,8 раза за год.

В структуре расходов (без учёта доходов и расходов по внутрисистемным перераспределённым ресурсам, доходы и расходы от переоценки счетов в иностранной валюте, а также по резервам на возможные потери по ссудам и под обесценение ценных бумаг сальдированы) Банка традиционно наибольший вес занимают расходы на выплату на выплату процентов по вкладам и депозитам физических лиц. На эти цели в 1999 году им израсходовано 44,2 млрд. руб., что более чем в 2 раза превышает расходы, произведённые в 1998 году.

Значительное увеличение объёма ссудной задолженности Банка (почти в 3 раза) и выполнение требований Банка России по формированию в 1999 году резерва на возможные потери по ссудам в размере 75% в 1998 году обусловили рост в 2,3 раза расходов по формированию резерва на возможные потери по ссудам. При этом в результате улучшения качества кредитного портфеля банка объём расходов по формированию резерва на возможные потери по ссудам. При этом в результате улучшения качества кредитного портфеля Банка объём расходов по формированию резерва на возможные потери по ссудам с учётом доходов от его восстановления остался на уровне 1998 года.

Динамично растёт валюта баланса Банка, которая к 1 января 2000 года превысила 1,0 трлн. руб. против 646 млрд. руб. на начало 1999 года. Продолжает наращиваться собственный капитал Банка. Его размер за год увеличился в 1,4 раза и достиг 29,6 млрд. руб.

1.5. Работа с клиентами

![]()

С учетом наблюдавшейся в 1999 году позитивной тенденции удлинения средних сроков хранения сбережений вкладчиков такие популярные у населения вклады как “Сберегательный Сбербанка России” и “Срочный пенсионный Сбербанка России”, принимавшиеся ранее на срок до 3 месяцев, стали действовать и на срок 6 месяцев. Приток средств на эти вклады в отдельные месяцы второго полугодия 1999 года составлял более половины от общего притока средств во вклады в Сбербанке. Увеличение притока вкладов с длительными сроками хранения позволило Банку наращивать инвестиции в реальный сектор экономики и расширять кредитование населения.

Подтверждением доверия вкладчиков к Сбербанку, гарантией которого служит его стабильная работа и высокая надежность, является значительный рост вкладов в филиалах Сбербанка. За 1999 год остатки вкладов физических лиц возросли более чем в 1,5 раза и на 01.01.2000 г. составили соответственно 184 млрд. руб. и более 1,8 млрд. долларов США. Количество счетов вкладчиков, которые ведутся в Сбербанке, превысило 231 млн.

1.6. Обслуживание физических лиц.

Сбербанк России является традиционным лидером на рынке розничных банковских услуг. Неизменная стабильность, финансовая устойчивость, исполнение всех своих обязательств перед клиентами, гибкая процентная политика позволяют поддерживать доверие населения, обеспечивать устойчивый приток денежных средств во вклады.

За 1999 год остаток рублёвых вкладов увеличился в 1,45 раза и составил на 1 января 2000 года 184,2 млрд. руб., валютных вкладов – в 1,4 раза и составил 1,8 млрд. долл. США. Количество счетов по вкладам на начало 2000 года превысило 231 млн.

Банк своевременно реагирует на колебания конъюнктуры финансового рынка путём совершенствования действующих и внедрения новых продуктов, учитывающих потребности различных групп клиентов. В 1999 году были введены новые вклады «Сберегательный Сбербанка России», «Срочный пенсионный Сбербанка России» сроком на 6 месяцев.

В течение года повышенное внимание уделялось работе с социально незащищёнными слоями населения. Особое место в структуре вкладов Банка занимают социально ориентированные вклады, в первую очередь «Пенсионный Сбербанка России», «Срочный пенсионный Сбербанка России». Удельный вес таких вкладов к 1 января 2000 года составил 61%.

В целях расширения предоставляемых услуг с августа 1999 года введены операции по переводу наличных средств в рублях для выплаты наличными деньгами через внутренние структурные подразделения филиалов Банка: по состоянию на 1 января 2000 года количество таких платежей составило около 63 тыс. на общую сумму 116,3 млн. руб.

В 1999 году население активно пользовалось услугами Банка – переводами вкладов между его филиалами. За год совершено более 3 млн. переводов на сумму около 13 млрд. руб.

Филиалы активизировали работу по списанию со счетов по вкладам по поручениям вкладчиков сумм платежей на счета юридических лиц. В целом за 1999 год исполнено более 6 млн. таких поручений.

Возрос объём средств, поступивших во вклады путём безналичных зачислений. В течение года на счета по вкладам безналичным путём поступила 165,4 млрд. руб., что в 1,7 раза больше, чем в 1998 году.

![]()

Таблица наглядно показывает, что основную долю на рынке частных рублёвых вкладов играет Сбербанк и он с каждым годом увеличивает свою значимость.

Наряду с приёмом вкладов Банк обслуживает экономически активное население и пенсионеров, выплачивая им доходы. В 1999 году через его филиалы получали заработную плату 9,7% всего работающего населения, сумма таких выплат составила 56,7 млрд. руб. к началу 2000 года в филиалах банка обслуживалось более 20% общего числа пенсионеров органов социальной защиты населения и свыше 90% военных пенсионеров.

В соответствии с законодательными актами Российской Федерации филиалы Банка производят выплату предварительной компенсации вкладов граждан, имеющих право на её получение. По состоянию на 1 января 2000 года фактическая сумма выплат по всем категориям граждан составила 9 млрд. руб.

Банк продолжил работу, связанную с принятием обязательств по вкладам населения от коммерческих банков. В целом в 1999 году приняты обязательства по 210 тыс. счетов вкладчиков, общая сумма обязательств от коммерческих банков «Инкомбанк», «Российский кредит», «Кузбасспромбанк», «Уралтрансбанк», «Кузбассоцбанк» составила 4,3 млрд. руб. Наряду с этим осуществлялось обслуживание вкладчиков банков «Менатэп», «Промстройбанк», «Мост – банк», «Мосбизнесбанк», «СБС – Агро», «Инкомбанк», «Российский кредит», «Кузбасспромбанк», по заявлениям, которых Специальными комиссиями по рассмотрению жалоб и заявлений вкладчиков были приняты положительные решения о передаче обязательств по вкладам в Сбербанк России. Сумма принятых обязательств по таким вкладам составила 235 млн. руб.

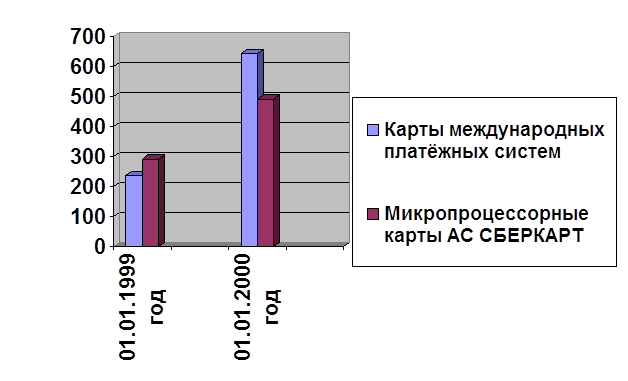

Наряду с традиционными формами обслуживания населения Сбербанк России активно внедряет и развивает современные банковские технологии. Его доля на рынке международных и Российских банковских карт оценивается 20 – 25% в части эмиссии банковских карт и около 15% по развитию сети приёма карт. Общее число распространённых банковских карт на конец 1999 года превысило 1,5 млн., а объём привлечённых средств на счета банковских карт составил в эквиваленте 2,2 млрд. руб.

01.01.1999 год |

01.01.2000 год | |

|

Карты международных платёжных систем |

235,4 | 644,8 |

|

Микропроцессорные карты АС СБЕРКАРТ |

291,7 | 491,7 |

Общее количество международных карт Visa и Eurocard/MasterCard возросло за год в 2,7 раза и составило 644,8 тыс. карт. Развивается собственная система расчётов АС СБЕРКАРТ на основе передовых технологий, использующих микропроцессорные карты. За 1999 год количество микропроцессорных карт АС СБЕРКАРТ увеличилось почти на 200 тыс., достигнув 491,7 тыс. карт.

Банк продолжил дальнейшее расширение инфраструктуры обслуживания карт на всей территории России. На конец 1999 года было установлено 587 банкоматов, 5000 электронных терминалов, привлечено на обслуживание свыше 1800 предприятий торговли и сервиса.

1.7. Обслуживание юридических лиц.

Целенаправленная работа Сбербанка России по организации комплексного обслуживания юридических лиц способствовала формированию стабильной клиентской базы Банка и привлечению на обслуживание новых корпоративных клиентов.

Количество счетов юридических лиц в Банке увеличилось за год в 1,2 раза, их общее число на 1 января 2000 года составило 1,3 млн. Остатки средств на счетах юридических лиц на 1 января 2000 года составили 79,8 млрд. руб. и 525,6 млн. долл. США, увеличились за год соответственно в 2,2 и 1,7 раза.

Клиентами Банка являются предприятия всех отраслей экономики, любых форм собственности масштаба – от малого бизнеса до ведущих предприятий России, различные финансовые учреждения и институты государственного управления. Большинство крупнейших российских корпораций и компаний обслуживаются и кредитуются в Банке, в том числе ОАО «Ростелеком», подразделения ОАО «Газпром» и РАО «ЕЭС России», ОАО «НК Лукойл», «ОАО «ТНК», ОАО «Сибнефть», ЗАО «Северная нефть», ОАО « Транснефть», ОАО «Северсталь», ОАО «Норильский горно-металлургический комбинат имени А.П.Завенягина», ФГУП «ВГТРК», ОАО «Иркутское авиационное производственное объединение», АК «АЛРОСА», ОАО «ГАЗ», ОАО «Нижнекамскнефтехим», ОАО «Аэрофлот», ОАО «Акрон», ОАО «Росагроснаб», ОАО «Красный Октябрь», ОАО «Пивоваренная компания Балтика», ОАО «Бадаевский пивзавод» и др.

![]()

В Банке обслуживаются Пенсионный фонд России, Минтопэнерго, подразделения Министерства обороны РФ, Министерства внутренних дел РФ, Министерства по чрезвычайным ситуациям РФ, Государственного таможенного комитета, судебных приставов Минюста России, специальные счета групп реализации проектов в рамках сотрудничества Российской Федерации с МБРР и ЕБРР.

В ходе предвыборной компании по выборам в Государственную Думу Федерального Собрания Российской Федерации филиалы Банка во всех регионах осуществляли обслуживание специальных избирательных счетов кандидатов, избирательных объединений и блоков, избирательных комиссий. В этот период было открыто 3,5 тыс. специальных счетов кандидатов и 33 счёта избирательных объединений и блоков.

Совершенствуется сотрудничество с субъектами Российской Федерации в сфере обслуживания бюджетно-финансовой структуры регионов. В филиалах Банка обслуживаются свыше 76 тыс. счетов подразделений местных органов власти и юридических лиц, финансируемых из местных бюджетов.

Активно развиваются самые современные формы банковского обслуживания. Более чем у 6 тыс. клиентов установлены терминалы системы удалённого управления средствами на счетах -–«Клиент – Сбербанк». За год число клиентов, работающих через систему «Клиент – Сбербанк», увеличилось в 1,5 раза.

Для комплексного обслуживания клиентов создана и действует собственная служба инкассации Банка. Объём перевезённых её подразделениями ценностей составил в 1999 году 968,3 млрд. руб., или в 1,6 раза увеличилось число клиентов Банка, которые пользуются услугами по инкассации денежной выручки, а также количество инкассируемых точек.

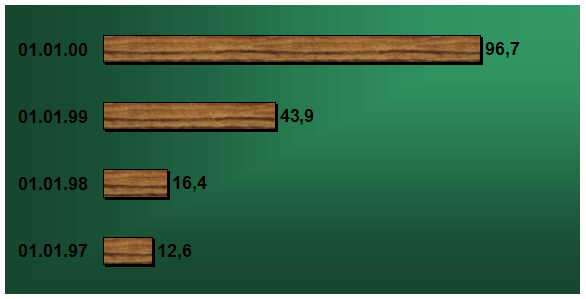

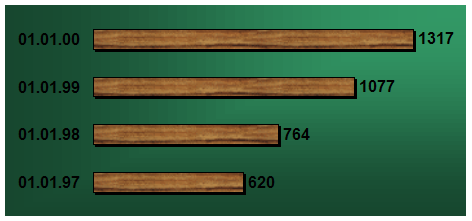

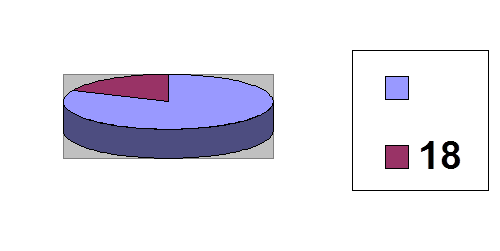

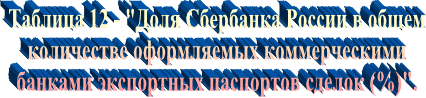

Заметно

расширился круг крупных клиентов из числа экспортёров и импортёров,

обслуживаемых в Банке. Объём проводимых экспортно-импортных клиентских операций

достиг к концу 1999 года 5,7 млрд. долл. США, увеличившись почти в 1,8 раза по

сравнению с 1998 годом. За год филиалами Банка было оформлено 41,4 тыс.

паспортных сделок, что приблизительно в 1,5 раза выше уровня 1998 года.

Активно развиваются внешнеторговые документарные операции, проводимые Банком для своих клиентов. В 1999 году авизовано свыше 1,4 тыс. экспортных аккредитивов, или в 2 раза выше уровня 1998 года, их сумма выросла за год в 4,1 раза и достигла 424,4 млн. долл. США. Количество авизованных гарантий возросло по сравнению с 1998 годом почти в 10 раз, их сумма увеличилась за год в 4,4 раза. Число открытых Банком импортных аккредитивов возросло в 3,2 раза, а их сумма на 1 января 2000 года достигла почти 181 млн. долл. США.

1.8. Операции с ценными бумагами.

1999 год положил начало новому этапу в развитии рынка государственных ценных бумаг. В этот период инвесторы оценивали возможность возрождения фондового рынка России.

Располагая наибольшим пакетом государственных ценных бумаг среди банков – дилеров, Сбербанк России продолжал активно работать на организованном рынке ценных бумаг. На начало 2000 года суммарный портфель рублевых ценных бумаг составил 45 млрд. руб.; ценных бумаг, номинированных в инвалюте ,- 4 млрд. долл.

Банк остаётся одним из ведущих операторов на российском рынке облигаций, номинированных в иностранной валюте, - ОВГВЗ и еврооблигаций российских эмитентов. Оборот по сделкам с данными ценными бумагами в 1999 году превысил 3,6 млрд. долл. США по номиналу.

Являясь платёжным агентом Министерства финансов РФ по обслуживанию купонных выплат и погашению облигаций государственного сберегательного займа, Банк провёл в 1999 году погашение 12 серии ОГСЗ на общую сумму 11,3 млрд. Руб. и осуществил купонные выплаты по 29 купонным периодам на 8,0 млрд. руб.

В качестве Генерального агента Минфина РФ Банк проводил размещение и обслуживание Российского внутреннего выигрышного займа 1992 года. В течение года его филиалы разместили облигаций займа на сумму 20 млн. руб. и выплатили выигрышей в размере 36,5 млн. руб.

Наряду с работой на рынке государственных федеральных ценных бумаг Банк проводил операции с субфедеральными ценными бумагами, сумма инвестиций в которые на 1 января 2000 года составила 2,2 млрд. руб.

Являясь ведущим оператором как в Российской торговой системе (РТС), так и на Московской межбанковской валютной бирже (ММВБ), и имея разветвлённую филиальную сеть, Банк оперативно выполнял заявки клиентов на покупку – продажу ценных бумаг как на московском фондовом рынке, так и на всей территории России.

Возрос интерес к акциям Банка со стороны инвесторов. За 1999 год стоимость его акций выросла почти в 4,5 раза. С учётом результатов деятельности Банка сохраняется значительный потенциал их дальнейшего роста.

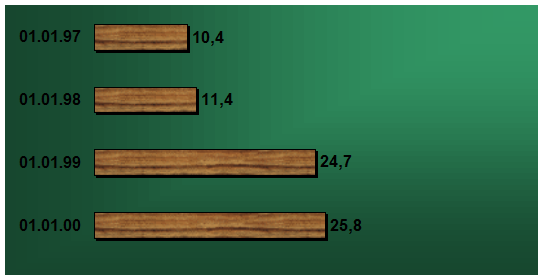

Дальнейшее развитие получила вексельная программа Банка. Хорошо отлаженная инфраструктура обращения векселей сделала их практически универсальными расчётными средствами, полностью соответствующим требованиям клиентов и удовлетворяющим их потребности. Значительное число предприятий и организаций используют векселя Сбербанка России в качестве средства расчётов, при этом основная часть векселей приобретается юридическими лицами – клиентами Банка. Общий объём выпущенных Банком векселей увеличился за год в 4 раза и составил на 1 января 2000 года 25,7 млрд. руб., обороты по выдаче и оплате векселей возросли в 6 раз.

1.9. Функционирование системы расчётов.

Преимуществом Сбербанка России, заметно выделяющим его среди других банков и особенно привлекающим клиентов, является наличие большой филиальной сети, интегрированной в единую расчётную сеть, позволяющую осуществлять платежи практически в любую точку России. По состоянию на 1 января 2000 года в систему межфилиальных расчётов Банка входили 71 территориальный банк и 1612 отделений.

За 1999 год через расчётную систему Сбербанка России было проведено 16,6 млн. платежей по поручениям клиентов Банка в иностранной валюте. Использование современных электронных технологий, чёткая организация работы расчётной системы обеспечили исполнение платежей в сроки, установленные законодательством. В течение года значительно увеличилось число расчётных операций по поручениям корпоративных клиентов Банка.

Для обслуживания корпоративных клиентов, ориентированных на внешний рынок, Банк имеет широкую сеть корреспондентских отношений в зарубежных банках. Им установлены корреспондентские отношения с 280 зарубежными банками в 60 странах мира.

В 1999 году была оптимизирована сеть Банка, результате чего число иностранных банков, в которых открыты корреспондентские счета «Ностро», по состоянию на 1 января 2000 года составило 27 банков. В настоящее время основными банками – корреспондентами Сбербанка России являются: The Bank of New York, New York; Commerzbank AG, Frankfurt-am-Main; Chase Manhattan Bank AG; Frankfurt-am-Main; HSBC Bank Plc., London; UBS AG, Zurich; The Bank of Tokyo-Mitsubishi, Tokyo и др.

Свидетельством успешного развития расчётной системы Банка и укрепления его авторитета как финансового партнёра является постоянный рост числа кредитных организаций (резидентов и нерезидентов), открывающих корреспондентские счета «Лоро» в Сбербанке России. На 1 января 2000 года их количество увеличилось до 955 счетов по сравнению с более чем 700 на начало 1999 года.

1.10. Работа с персоналом.

В 1999 году Сбербанк России провёл значительную работу по оптимизации структуры, численности персонала и повышению его качественного состава.

В результате осуществлённых мероприятий фактическая численность персонала сократилась на 2,1 тыс. чел. и составила на 1 января 2000 года 204 тыс. чел.

Итоги года показывают, что основные показатели, характеризующие качественный состав персонала Банка, сохраняют устойчивую тенденцию роста. В настоящее время более 31 % его персонала составляют работники в возрасте до 30 лет.

В течение года 69,2 тыс. (37,6%) руководителей и специалистов Банка повысили квалификацию с отрывом от работы, 145 работников прошли стажировку за рубежом в рамках целевых международных программ.

В целях определения соответствия работников занимаемым должностям и стимулирования их деловой активности была продолжена работа по аттестации персонала Банка, в течение года аттестовано более 20 тыс. его руководителей и специалистов.

1.11. Благотворительная и спонсорская деятельность.

Сохраняя верность славным традициям русского меценатства, сбербанка России в 1999 году осуществлял активную благотворительную и спонсорскую деятельность.

Как и в прежние годы, помощь главным образом оказывалась домам-интернатам для детей- сирот и престарелых граждан, инвалидам, людям, пострадавшим в результате стихийных бедствий и террористических актов.

Удовлетворены просьбы о благотворительности, поступившие из детских учреждений, организаций ветеранов, инвалидов. Лечебных учреждений, оказавшихся в трудном финансовом положении в результате недофинансирования социальной сферы из-за разразившегося в августе 1998 года кризиса. Оказана существенная финансовая помощь Обществу социальной поддержки слепоглухих «Эльвира» – на социальную помощь наиболее остро нуждающимся инвалидам; Пушкиногорской средней общеобразовательной школе – интернату (Псковская обл.) – на приобретение продуктов питания для детей сирот; Фонду «Иллюстрированные книжки для маленьких слепых детей» – на организацию подписки незрячим детям на цветные иллюстрированные рельефные книги; Московскому детскому фонду.

Значительные благотворительные взносы были направлены на лечение и протезирование участников войны, ставших инвалидами в результате военных действий в Афганистане; на оказание социальной помощи особо нуждающимся детям военнослужащих, погибших в Афганистане; на поддержку ветеранов подразделений по борьбе с организованной преступностью органов внутренних дел.

Осуществляя благотворительные акции по поддержке медицины, здравоохранения, лечения людей, страдающих тяжёлыми заболеваниями. Финансовую помощь Банка, в частности, получили: Всероссийский центр глазной и пластической хирургии Минздрава России – на приобретение высокотехнологического медицинского оборудования; Московская областная психоневрологическая больница № 4 – на приобретение медикаментов; Российский фонд милосердия и здоровья – на приобретения медицинского оборудования для лечения детей, страдающих церебральным параличом и др.

Банк направил крупные благотворительные взносы на оказание помощи пострадавшим и семьям погибших в результате взрывов на центральном рынке Владикавказа; взрывов жилых домов по ул. Гурьянова и Каширскому шоссе в Москве, в Буйнакске (Республика Дагестан), Волгодонске (Ростовская область); пожара здания Управления внутренних дел Самарской области, семьям погибших на АПЛ «Курск».

Заслуживают внимания осуществлённые Банком спонсорские акции по поддержке российской культуры, искусства и науки. В 1999 году оказана спонсорская помощь старейшему в стране Российскому государственному театру драмы имени Ф.Г.Волкова (Ярославль) – на техническое переоснащение и в связи с 250-летним юбилеем театра; Российской академии наук – на проведение мероприятий по случаю 275-летия её основания; Генеральной дирекции Международных кинофестивалей «Интерфест» – на проведение XXI Московского международного кинофестиваля.

В рамках празднования 200-летия со дня рождения А.С.Пушкина предоставлена финансовая помощь Комитету по культуре Псковской области – на проведение реставрационных работ в музее-заповеднике «Михайловское»; Московскому детскому фонду – на поддержку изданий сборника «Тайны пушкинского слова».

Спонсорские взносы направлялись на подготовку и проведение экономических форумов, издание книг по банковским и финансово-экономическим вопросам.

Территориальные банки Сбербанка России оказывали заметную благотворительную помощь на осуществление региональных программ.

Экономически нормативы деятельности Сбербанка России на 1 января 2000 года.

На конец 1999 года все экономические нормативы, установленные Банком России, выполнялись с запасом. Сбербанк России продолжал наращивать объёмы собственных средств, не прибегая к дополнительным эмиссиям акций. Полученная прибыль за 1999 год способствовала увеличению его капитала на 40%. Уставной капитал Банка составил 750,1 млн. руб., норматив Н1 устанавливается в зависимости от размера собственных средств (капитала) банка и его значение за анализируемые 3 года всегда превышало установленный минимум, но все таки просматривается его понижение (от 31,42% в 1997 году до 16,4% в 1999 году), хотя он даже не приблизился к критическому минимуму.

Значение норматива текущей ликвидности банка (Н3) в динамике за три года изменяется от 99,89% в 1997 году и до 79,9% в 1999 году, хотя риск неплатежеспособности за анализируемые три года и вырос, но он не приблизился к минимуму, который составлял в 1999 году 70%.

Показатель Н5 – норматив общей ликвидности банка является жёстким критерием оценки, он показывает какую часть краткосрочной кредиторской задолженности может погасить банк в ближайшее время в динамике за три года наблюдается небольшое снижение, но оно не повлияло на общее положение Банка.

Максимальный размер крупных кредитных рисков в динамике снизился, но всё равно находится на достаточном уровне.

Норматив риска собственных вексельных обязательств в 1999 году по сравнению с 1998 и 1997 годом заметно возрос, что говорит об увеличившемся риске по вексельным обязательствам, хотя и не достигнут максимальный уровень в 100%.

Часть 2. Банковское дело.

2.1. Кредитование.

В 1999 году объём кредитных вложений Сбербанка России в реальный сектор экономики вырос на 70,6 млрд. руб., или в 2,8 раз, и на 1 января 2000 года составил 108,9 млрд. руб., что качественно изменило структуру кредитного портфеля Банка.

Банк занимает ведущие позиции по общей сумме вложений в экономику России, по максимальным размерам предоставляемых кредитов на одного заёмщика, а также по срокам, на которые выдаются кредиты.

Расширяя спектр предоставляемых услуг на основе использования современных банковских технологий, Банк осуществляет кредитование предприятий и организаций всех сфер экономики по следующим направлениям:

· Коммерческие и производственные программы;

· Внешнеторговые операции, в том числе с использованием аккредитивной формы расчётов;

· Инвестиционное кредитование на цели технического перевооружения, модернизации и расширения производства;

· Кредитование предприятий золотодобывающей отрасли;

· Проектное финансирование;

· Предэкспортное финансирование;

· Синдицированное кредитование;

· Лизинговое финансирование через дочерние компании Банка.

В целях удовлетворения потребности своих клиентов в современных кредитных продуктах Банк предлагал различные виды кредитов, включая овердрафтные, вексельные кредиты, кредитные линии на выгодных для клиентов условиях; предоставлял все виды банковских гарантий, в том числе гарантии надлежащего исполнения контракта, возврата аванса, таможенные и.т.д.

В течение года Банк выдал кредитов юридическим и физическим лицам на сумму 286,2 млрд. руб. и 19,8 млрд. долл. США. Общий остаток ссудной задолженности на конец 1999 года составил 163,5 млрд. руб.

Банк неуклонно наращивал объёмы вложений в промышленность. Кредиты предоставлялись предприятиям всех отраслей народного хозяйства, в том числе нефтяным и газовым компаниям, предприятиям цветной и чёрной металлургии, машиностроения, энергетики и транспорта, пищевой промышленности, телекоммуникационным и строительным компаниям.

Между Банком и крупнейшей нефтяной компанией России – ОАО «НК Лукойл» установились стабильные партнёрские взаимоотношения, что явилось основой для подписания сторонами в истекшем году Генерального соглашения о сотрудничестве, направленного на реализацию программ организации комплексного расчетно-кассового обслуживания, оптимизации финансовых потоков, а также кредитования различных инвестиционных и коммерческих программ компании.

Начиная с 1999 года Банк принимает участие в финансировании производственных программ ОАО «ТНК», целью которых является реализация основных направлений её развития, в том числе по увеличению добычи и запасов нефти, освоению Самотлорского Месторождения и реконструкции Рязанского нефтеперерабатывающего завода.

В минувшем году Банк продолжил осуществление программ сотрудничества в области кредитования с такими крупнейшими предприятиями металлургической отрасли России, как ОАО «Норильский горно-металлургический комбинат имени А.П.Завенягина», ОАО «Северсталь».

Банк активно кредитовал проекты, связанные со строительством и реконструкцией жилья, бизнес – центров, магазинов и других объектов коммерческого строительства. За год им выданы кредиты на финансирование жилищного строительства на сумму 3,7 млрд. руб. и 98 млн. долл. США.

Особое внимание уделялось созданию банковских продуктов по кредитованию, учитывающих отраслевую специфику кредитуемых предприятий.

С учётом особенностей производственного цикла, сроков поставки и поступления выручки были разработаны специальные условия кредитования предприятий ВТС, осуществляющих поставки в рамках исполнения ФГУП ГК «Росвооружение» программы экспорта российского вооружения. В 1999 году Банком были предоставлены кредиты на осуществление производственной деятельности ОАО «Иркутское авиационное производственное объединение» и открыто финансирование инвестиционных программ ОАО «Балтийский завод», ФГУП «Кронштадтский морской завод», ОАО «Раменское приборостроительное конструкторское бюро», ОАО «Кировский завод «Маяк»».

Благодаря внедрению нового банковского продукта – кредитованию предприятий, добывающих золото и серебро, - в 14 регионах России: Красноярском, Приморском, Алтайском краях, Башкортостане, Бурятии, Саха (Якутии), Тыве, Свердловской, Новосибирской, Хабаровской, Читинской, Иркутской, Амурской, Магаданской областях – существенно возрос объём этих операций. В течение года недропользователям было выдано 1631,3 млн. руб. и 2,0 млн. долл. США.

Банк реализует стратегию по увеличению объёмов долгосрочного инвестиционного кредитования российских предприятий, обеспечивая таким образом развитие экономики России. В 1999 году Банк предоставил инвестиционных кредитов на сумму 11,37 млрд. руб. и 445 млн. долл. США. Объём задолженности по инвестиционным кредитам на 1 января 2000 года достиг 13,6 млрд. руб. и 492 млн. долл. США. К крупнейшим проектам, осуществляемым с привлечением кредитных ресурсов Банка, относятся: модернизация этиленового комплекса ОАО «Нижнекамскнефтехим», создание наземных станций спутниковой связи ОАО «Ростелеком», строительство и запуск ГП «Космическая связь» телекоммуникационных спутников «Экспресс – А», создание ОАО «Вымпел – Коммуникации» сети сотовой связи стандарта GSM 900/1800, создание наземного сегмента спутниковой системы связи, приобретение авиационной техники ЗАО «Авиакомпания Волга – Днепр», расширение производства автомобильной электроники ОАО «Чебоксарский приборостроительный завод ЭЛАРА», освоение ОАО «ГАЗ» производства новой модели автомобиля – «ГАЗ-3111», расширение объёмов производства продукции на ОАО «Нижегородский масложировой комбинат», модернизация пивоваренного производства ОАО «Афанасий – пиво», приобретение оборудования и сырья в рамках инвестиционного проекта ОАО «Центральная топливная компания», модернизация контейнерного терминала ЗАО «первый контейнерный терминал» в Санкт – Петербурге. В рамках проекта ввода в пробную эксплуатацию Среднемакарихинского месторождения был предоставлен кредит ЗАО «Северная нефть», открыта кредитная линия ОАО «Северсталь» для тотальной оптимизации производства, открыто кредитование ЗАО «Геотерм» для завершения строительства геотермальной станции на Камчатке. Для финансирования затрат по добыче алмазов предоставлен синдицированный кредит АК «АЛРОСА».

В 1999 году было подписано Соглашение о сотрудничестве между Министерством экономики РФ и Сбербанком России в области реализации инвестиционных проектов, в рамках которого предполагается финансирование реального сектора экономики под государственные гарантии, предусмотренные Бюджетом развития Российской Федерации.

Расширение объёмов финансирования Банком региональных проектов способствовало созданию новых рабочих мест и наращиванию объёма налоговых поступлений в бюджеты регионов. Развивалось тесное сотрудничество с администрациями краёв, республик и областей, нацеленное на финансирование реализации инвестиционных проектов и программ, содействующих развитию экономики регионов и решению социальных вопросов. Объём кредитных ресурсов, предоставленных исполнительным органам субъёктов Федерации и под их поручительство, увеличился за истекший год в 1,7 раза и по состоянию на 1 января 2000 года составил 17,7 млрд. руб., или 10,8% от общего остатка кредитных вложений Банка.

Банк принял участие в реализации программы государственной поддержки лизинга сельскохозяйственной техники и оборудования, направленной на повышение материально – технического оснащённости агропромышленного комплекса Российской Федерации и развитие отечественного сельскохозяйственного машиностроения. Банк предоставлял кредитные ресурсы лизинговой компании «Росагроснаб» для закупки сельскохозяйственной техники и оборудования для нужд организаций агропромышленного комплекса Саратовской области.

В качестве приоритетного направления инвестиций Сбербанком выбрано и успешно реализуется кредитование реального сектора российской экономики. За 1999 год Банк увеличил объемы инвестиций в 2,8 раза и по существу стал главным кредитором реальной экономики.

Объем кредитного портфеля Сбербанка увеличился за год почти в 3 раза и на 01.01.2000г. составил 163,5 млрд. рублей. В 1999 году было выдано кредитов юридическим и физическим лицам на сумму 286,2 млрд. руб. и 19,8 млрд. долларов США.

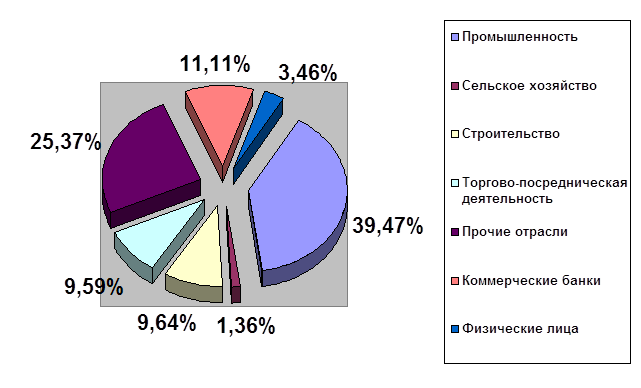

Для диверсификации кредитных рисков и оптимизации кредитного портфеля вложения Банка структурированы по отраслям экономики. При этом Сбербанк не имеет жестких отраслевых приоритетов. На начало 2000 года наибольший удельный вес в кредитном портфеле Банка занимали вложения в промышленность - 39,5% и строительство - 10%, а в целом на инвестиции в реальную экономику приходится 67% кредитного портфеля. Сбербанком осуществлялось кредитование коммерческих и производственных программ, внешнеторговых операций, строительных проектов (строительство и реконструкция жилья, бизнес-центров, магазинов и т.п.) и др.

В 1999 году Сбербанк существенно расширил финансирование долгосрочных инвестиционных проектов российских предприятий, оставаясь практически единственным источником долгосрочных ресурсов, стратегически необходимых для обеспечения экономического роста страны. Объем задолженности по долгосрочным ссудам увеличился за год в 2,3 раза и достиг на конец 1999 года 34 млрд. рублей. Инвестиции, в первую очередь, направлялись на поддержку базовых отраслей экономики, финансирование проектов по развитию инфраструктуры, расширение и модернизацию существующих предприятий, а также создание новых производств.

Традиционно ориентируясь на рынок розничных банковских услуг, Сбербанк динамично наращивает объемы кредитования физических лиц. Объем портфеля по кредитам физическим лицам увеличился против 1998 года более чем в 1,4 раза и составил к 01.01.2000 г. 5,7 млрд. рублей. Для стимулирования отечественного производства кредиты на покупку российских товаров длительного пользования выдаются населению под более низкие процентные ставки.

При активном участии Сбербанка реализуется президентская программа “Государственные жилищные сертификаты”, направленная на решение жилищной проблемы военнослужащих, уволенных в запас.

Взвешенная кредитная политика Банка и целенаправленная работа с проблемными кредитами обеспечили значительное сокращение просроченной ссудной задолженности. На начало 2000 года доля просроченной задолженности в общем объеме кредитного портфеля Сбербанка составила 4,1%, в то время как в целом по банковской системе России этот показатель достигает порядка 13%. Сложившийся в Банке уровень просроченной задолженности является приемлемым не только по российским, но и международным банковским стандартам.

Среди крупных заемщиков 1999 года: ОАО “Центральная топливная компания” (г.Москва), АК “АЛРОСА” (синдицированный кредит, Республика Саха Якутия), ОАО “Нижнекамскнефтехим” (Республика Татарстан), ОАО “Ростелеком” и ЗАО “РТК-Лизинг” (г.Москва), ЗАО “Первый контейнерный терминал” (г. Санкт-Петербург), ЗАО “Северная нефть” (Республика Коми), ЗАО “Геотерм”(г. Петропавловск-Камчатский), ГП “Космическая связь” (г.Москва).

Основное направление кредитования является промышленность на которую приходится 39,47% соответственно, это показывает основную стратегию кредитной политики проводимой Сбербанком, но второе место можно поставить строительство, торгово-посредническую деятельность и коммерческие банки, на которые в совокупности приходится 30,33%. Меньше всего уделяется внимание сельскому хозяйству, так как в этой отрасли наиболее тяжелая ситуация и низкая возможность возврата кредита.

По-прежнему одной из приоритетных задач кредитной политики Банка являлось расширение операций кредитования физических лиц. В течение года физическим лицам было предоставлено кредитов на общую сумму 7,0 млрд. руб. и 10,0 млн. долл. США. В целом ссудный портфель физических лиц увеличился на 1,7 млрд. руб. (на 41,2 %) и по состоянию на 1 января 2000 года составил 5,7 млрд. руб., или более 20 % от общего объём кредитов, предоставленных коммерческими банками населению. За год было предоставлено кредитов на неотложные нужды – 3,8 млрд. руб. и 3,4 млн. долл. США, на приобретение, строительство и реконструкцию объектов недвижимости – 0,3 млрд. руб. и 5,3 млн. долл. США. Кроме того, предпринимателям без образования юридического лица было предоставлено кредитов на общую сумму 3,0 млрд. руб. и 1,3 млн. долл. США.

2.2. Операции с драгоценными металлами.

Комплексное обслуживание золотодобывающих предприятий. Включающее операции по предсезонному кредитованию недропользователей с одновременным заключением договоров купли – продажи драгоценных металлов, позволило золотодобытчикам – клиентам Сбербанка России обеспечить нормальный ход выполнения производственных планов и реализовать ему в 1999 году 20 т золота и 30 т серебра.

Развивались операции на международном рынке драгоценных металлов. На конец 1999 года на «металлических» счетах Банка в зарубежных банках находилось 4,3 т золота и 14,8 т серебра.

Заметно расширились объёмы операций с драгоценными металлами для физических лиц. Продажа золотых мерных слитков населению осуществлялась в филиалах Банка, расположенных в 37 регионах России. Значительный рост числа филиалов, выполняющих эти операции, позволил почти вдвое по сравнению с 1998 годом увеличить объём реализации золота гражданам, который на 1 января 2000 года превысил 400 кг. Более чем на треть увеличилось число филиалов Банка, осуществляющих продажу населению памятных монет из драгоценных металлов, выпускаемых Банком России.

2.3. Операции на денежном и валютном рынках.

В 1999 году Сбербанк России упрочил свои позиции на всех сегментах валютного и денежного рынков. Банк сохранил за собой статус одного из ведущих маркет-мейкеров как на рынке рубль/доллар, так и на межбанковском рынке денежных ресурсов. На внутреннем валютном рынке на долю Банка приходилось около 20 % биржевого оборота.

На международном рынке валют, несмотря на резкое сокращение круга внешних контрагентов и ухудшение условий работы из-за ухода ряда нерезидентов от работы с Россией, Банк увеличил в 1999 году количество совершаемых сделок.

Возросла его роль в сфере банкнотных операций, в обеспечении потребностей своих клиентов и коммерческих банков в наличной и иностранной валюте. На долю Банка приходится более 20; объёма ввозимой в Россию наличной валюты и около 50 % объёма вывозимой валюты.

Расширился круг ограниченно конвертируемых валют, по которым Банком проводились конверсионные операции и удовлетворялись потребности клиентов. Наряду с традиционными операциями по украинской гривне, белорусскому рублю, казахскому тенге стали впервые проводиться операции с эстонской кроной, латвийским латом, литовским литом, чешской кроной и польским злотым. Банк остался фактически единственным кредитным институтом в России, способным предложить своим клиентам услуги на этом рынке в столь широком спектре ограниченно конвертируемых валют. Это позволило ему в 1999 году значительно увеличить объём операций, проводимых по заявкам клиентов.

2.4. Организация работы по ведению бухгалтерского учёта.

В соответствии с Федеральным законом РФ о бухгалтерском учёте и на основании правил бухгалтерского учёта, установленных банком России, кредитная организация разрабатывает правила документооборота и технологию обработки учётной информации при совершении бухгалтерских операций на ЭВМ автоматически обеспечивается одновременное отражение сумм по дебету и кредиту лицевых счетов и во взаимосвязанных регистрах.

Бухгалтерские операции выполняют работники, выделенные для этого, независимо от того, в каких структурных подразделениях эти работники состоят. В эту категорию входят работники, занятые приёмом, оформлением, контролем расчётно-денежных и других документов, отражением банковских операций по счетам бухгалтерского учёта, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата.

Организация работы аппарата строится по принципу создания одного бухгалтерского подразделения.

Все документы, поступающие в операционное время в бухгалтерские службы подлежат оформлению и отражению по счетам банка в тот же день. Документы, поступившие вне операционное время, отражаются по счетам на следующий рабочий день.

Оплата денежно-расчётных документов производится в пределах наличия средств на счёте плательщика на начало дня и по возможности с учётом поступления средств текущим днём или в пределах суммы «овердрафта», определённой договором.

Клиент обязан указывать в тексте платёжных (расчётных) документов, а также на обороте денежных чеков назначение сумм платежа.

Чеки и платёжные поручения принимаются банком в течение 10 дней со дня их выписки, не считая дня выписки. В объявлениях на взнос наличных денег должна быть указана дата фактического их предъявления в банк.

Убытки, возникшие впоследствии оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на кредитную организацию, или чекодателя в зависимости от того, по чьей вине они были причинены.

Кассовые операции совершаются с соблюдением требований Банка России.

Кассовый журнал по расходу составляется бухгалтерским работником на соответствующих бланках в двух экземплярах. При ведении бухгалтерского учёта с применением ЭВМ для информации на обработку направляются отдельные листы кассового журнала по расходу по мере их заполнения, либо при незначительном объёме операций, одновременно все листы кассового журнала после сверки оборотов с кассой.

Направление расходных кассовых документов контролёром в кассу для оплаты производится внутренним порядком. Передача документов в кассу оформляется в специальном журнале под расписку, в котором указывается номер чека или ордера, сумма, подпись контролёра, расписка кассира в приёме чека или ордера.

Документооборот по приходным кассовым операциям должен быть организован так, чтобы выдача квитанций клиентам и зачисление сумм на их счета производилась только фактического поступления денег в кассу, за исключением взносов во вклады граждан, которые могут записываться в лицевые счета вкладчиков до приёма денег.

При приёме денег от работников банка для зачисления на счёт внутрибанковского значения приходной кассовый ордер выписывается в трёх экземплярах, из которых один – это объявление на взнос наличными, второй – квитанция, третий – ордер.

Неиспользованные денежные чеки по закрываемым счетам, а также по счетам, передаваемым в другой банк, принимать от клиентов имеет право только главный бухгалтер или его заместитель.

Неиспользованные расчётные чеки при наличие остатка на счёте по учёту задепонированных средств принимаются от клиентов и погашаются в таком же порядке бухгалтерским работником.

По денежному чеку (именному) деньги выплачиваются тому лицу, которое указано в чеке.

2.4.2. Порядок сверки дня.

Все бухгалтерские операции, совершенные в предыдущем дне, в течение следующего рабочего дня должны быть проверены на основание первичных документов.

После завершения операционного дня оператором расчётного центра формируются бухгалтерские журналы отделений, которые рассылаются утром следующего дня до 10 часов и используются работником, занимающимся сверкой мемориальных документов за предыдущий день.

Бухгалтерские документы вместе с лентами подсчёта брошюруются по полкам в порядке возрастания пачек. Мемориальные ордера и другие документы по внебалансовым счетам, не учитываемым в книгах кладовой, подбираются и брошюруются вместе с мемориальными документами по балансовым счетам после мемориальных документов в порядке возрастания номеров внебалансовых счетов, сначала по приходу, затем по расходу каждого счёта. Документы по внебалансовым счетам также подсчитываются, и суммы их сверяются с бухгалтерским журналом и оборотно - сальдовой ведомостью. По внебалансовым счетам.

В отдельные сшивы помещаются кассовые документы с кассовыми журналами, документы по видам граждан, по кредитам индивидуальных заёмщиков, иностранной валюте, по хозяйственным и другим операциям банка.

На лицевой стороне обложки папки, сброшюрованных документов, помещается текст с содержанием.

2.5. Договор банковского счёта.

По договору банковского счёта банк обязуется принимать и зачислять поступающие на счёт, открытый клиенту (владельцу счёта) денежные средства, выполнять распоряжения клиентов о перечислении и выдаче соответствующих сумм со счёта и проведении других операций по счёту.

Банк может использовать имеющиеся на счёте денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Оформление договора банковского счёта осуществляется путём составления и подписания договора в виде единого документа.

Инструкцией ЦБ РФ определено. Что для открытия расчётного, текущего или бюджетного счетов следует представить банку следующие документы: заявление на открытие счёта, копию решения о создании организации или учредительный договор, карточку образцов подписей и оттиска печати. Помимо этого в банк представляются документы: о постановке на учёт в налоговом органе, о регистрации в качестве плательщика страховых взносов на обязательное медицинское страхование.

Если предприниматель осуществляет свою деятельность без образования юридического лица, расчётный и другие счета открываются на его имя.

Счёт может быть открыт также в пользу третьего лица.

Право распоряжаться счётом юридического или физического лица может быть представлено на основании доверенности.

Владелец счёта и его кредитор вправе включить в договор условие, дающее право на безакцептное списание причитающихся ему сумм. При этом плательщик обязан письменно сообщить банку об этом условии и о своём согласии на такое списание.

2.6. Особенности в учёте основных, нематериальных активов, материалов и малоценных предметов.

Все предметы стоимостью не более стократного, установленного законом размера минимальной месячной оплаты труда за единицу, а также сроком службы менее года, независимо от их стоимости, не относятся к основным средствам и учитываются как малоценные и быстроизнашивающиеся предметы. Независимо от цены приобретения к основным средствам относятся: оружие, объекты сигнализации, не включённые в стоимость здания при строительстве, и книги.

Основные средства приходятся на баланс по цене приобретения, включая затраты на транспортировку, монтаж, установку, НДС и прочее. От этой первоначальной стоимости начисляются износ согласно единым нормам отчислений согласно СМ СССР от 22 октября 1990 года № 1072. На основные средства в перечне к письму ГНС РФ от 6 февраля 1996 года № НП–6–05/73 при начисление амортизации применяется коэффициент ускоренной амортизации 2,0. Начисление амортизации прекращается при достижении суммы амортизационных отчислений по предмету до его балансовой стоимости за минусом суммы переоценки.

В случае поступления основных средств в счёт вклада в уставной капитал банка они принимаются на учёт в договорной оценке.

Материальные ценности, полученные безвозмездно принимаются на баланс согласно документам приёма – передачи, а налогооблагаемая база при этом увеличивается на стоимость безвозмездно принятых материальных ценностей, но не ниже балансовой (остаточной по основным средствам) стоимости, числящейся у передающей стороны.

Нематериальные активы принимаются на баланс в сумме затрат на приобретение нематериальных активов, включая НДС и другие расходы, связанные с доведением их до рабочего состояния.

При начислении амортизации на нематериальные активы банк рассчитывает норму амортизационных отчислений исходя их срока их использования, если такой срок в договоре не обозначен, принимает его за 10 лет.

Хозяйственные материалы и малоценные предметы принимаются на баланс по фактической собственности. Приобретение МБП проводится через склад (балансовый счёт 61003 «Хозяйственные материалы, оборудование, требующее монтажа»). При передаче их в эксплуатацию начисляется износ в размере 100% их стоимости.

Инвентаризация материалов, основных средств и МБП проводится 1 раз в год по состоянию на 1 декабря.

Согласно нового плана счетов источниками для финансирования приобретения нематериальных активов, оборудования являются средства фондов накопления – 91901, амортизация основных средств, нематериальных активов – 91902: кредиты, полученные от других кредитных организаций на капитальные вложения.

При реализации основных фондов за плату банк списывает первоначальную стоимость предмета и фонд переоценки через счёт 61201 или 61202, и результат списания относит на доходы или расходы банка.

2.7. Организация и порядок учёта расчётных операций.

Расчётные операции осуществляются банком с банковских счетов.

Руководствуясь статьёй 4 Федерального закона «О Центральном банке РФ» и решением Совета директоров Банка России от 01.10.98 года (протокол № 59) установить в РФ предельный размер расчётов наличными деньгами по одному платежу:

· Между юридическими лицами в сумме 10 тыс. руб.;

· Для предприятий потребительской кооперации за приобретённые у юридических лиц товары, сельскохозяйственные продукты, сырьё в сумме 15 тыс. руб.;

· Для предприятий и организаций торговли Главного управления исполнения наказаний министерства внутренних дел РФ (ГУИН МВД России) при закупке товаров у юридических лиц в сумме 15 тыс. руб.

Для проведения расчётных операций и хранения свободных денежных средств клиентов каждому банку с момента регистрации открывается корреспондентский счёт – 30102 – этот счёт кредитной организации в ЦБ РФ.

Для выполнения расчётных операций банк открывает клиентам расчётный, текущий и другие счета 40501 – 40505, 40601 – 40603, 40701 – 40703.

Для безналичных расчётов банк может использовать платёжные поручения, платёжные требования, платёжные требования – поручения, аккредитивы.

2.8. Порядок ведения кассовых операций.

Совокупность всех наличных денег, находящихся в банке, называют совокупной кассой банка. Сюда входят: валютная касса, контролёр, вечерняя касса, приходная касса, расходная касса.

Банк обязан принимать от физических и юридических лиц для зачисления на счета аккредитивы или обменивать денежные знаки, имеющие повреждения.

Кассовое подразделение возглавляется заведующим кассой, заведующим ценностей, главным, старшим кассиром и другими кассовыми работниками банка, с которыми заключается договор о полной материальной ответственности.

По решению руководителя банка операции с ценностями могут осуществляться группами материально ответственных лиц, с которыми заключается договор о полной ответственности.

Приём денежной наличности в приходную кассу банка производится по объявлению на взнос наличными.

При расхождении между суммой сдаваемых денег и суммой, указанной в объявлении на взнос наличными, кассовый работник перечёркивает первоначальный приходный документ, на обороте проставляет сумму фактически принятых денег, достоинства, серии, номера и сумму принятых на экспертизу сомнительных денежных знаков, подпись и возвращает операционному работнику. Вновь заполненное объявление на взнос наличными операционный работник проверяет, вносит исправления в кассовый журнал по приходу и на сомнительные денежные знаки оформляет квитанцию.

В конце операционного дня на основании приходных составляется справка о сумме принятых денег и количестве поступивших в кассу денежных документов.

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу и зачислены на соответствующие счета клиентов в тот же рабочий день.

Приём денежной наличности от организаций в специальных мешках, кейсах и в других средствах для упаковки денег, имеющих несъёмные приспособления для их опломбирования (сумки), с денежной наличностью и другими ценностями от инкассаторов после окончания операционного дня банками производится вечерними кассами. Принятые деньги должны быть зачислены на соответствующие счета банка не позднее следующего рабочего дня.

Приём денежной наличности от организаций - владельцев счетов в приходную кассу кредитной организации производятся по объявлению на взнос наличными, представляющих собой комплект документов, состоящий объявлений, ордера, квитанций.

Приём и выдача денежной наличности гражданами, а также сотрудниками банка производится по приходным и расходным кассовым ордерам.

В конце дня кассовый работник сверяет сумму денег, выданную ему под отчёт, с суммами денег, имеющихся у него в наличии, и составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов, если им осуществлялись операции только по приёму денег, или сводную справку о кассовых оборотах по произведенным приходно-расходовым операциям.

По окончании операций с наличными деньгами и другими ценностями кассовые работники сдают заведующему кассой имеющуюся у них денежную наличность вместе с кассовыми документами и справками.

После сверки кассовых оборотов за день, заведующий кассой записывает в книгу учёта денежной наличности и других ценностей общую сумму прихода и расхода денег и выводит в ней остаток денежной наличности в операционной кассе банка, а также остаток других ценностей на начало следующего дня, которые заверяются подписями должностных лиц, ответственных за сохранность ценностей.

После сводки кассы заведующий кассой передаёт кассовые документы вместе с приложениями для формирования и брошюровки одному из кассовых работников.

Банкноты сортируются по достоинствам и годам образца, монеты по достоинствам.

Каждые 100 листов банкнот одного достоинства формируются в корешки и обвёртываются, в зависимости от способа упаковки пачки, крестообразной или кольцевой поперечной бандеролью.

Каждые 100 корешков одного достоинства формируются в полную пачку по 1000 листов. Также корешки одного достоинства, из которых нельзя сформировать полные пачки, упаковываются в неполные пачки.

Монеты рассортировываются кассовыми работниками по достоинствам в полные и неполные мешки. Максимальная сумма вложения в один мешок составляет для монет достоинством: 1 коп. – 10 руб., 5 коп. – 100 руб., 10 коп. – 250 руб., 50 коп. – 1000 руб., 1 руб. – 1500 руб., 2 руб. – 2000 руб., 5 руб. – 5000 руб.

2.9. Организация и порядок ведения валютных операций.

В обменном пункте совершаются следующие операции:

1. Покупка и продажа наличной иностранной валюты за наличные рубли;

2. Покупка и продажа платёжных документов в иностранной валюте за наличные рубли, а также продажа и оплата платёжных документов в иностранной валюте за наличную иностранную валюту;

3. Приём для направления на инкассо иностранной валюты и платёжных документов в иностранной валюте;

4. Приём на экспертизу денежных знаков иностранных государств и платёжных документов в иностранной валюте, подлинность которых вызывает сомнение;

5. Выдача наличной иностранной валюты и (или) наличных рублей по кредитным и дебитным картам, а также приём наличной иностранной валюты для зачисления на счета физических лиц в банках, служащих для расчёта по кредитным и дебитным картам;

6. Обмен (конверсия) наличной иностранной валюты одного иностранного государства на наличную валюту другого иностранного государства;

7. Размен платёжного денежного знака иностранного государства на платёжные знаки того же иностранного государства;

8. Замена платёжного знака иностранного государства на платёжный денежный знак того же иностранного государства;

9. Покупка платёжного знака иностранного государства за наличные рубли.

Курс покупки и курс продажи наличной иностранной валюты и платёжных документов в иностранной валюте за наличные рубли, а также кросс – курс, обмена (конверсии) наличной иностранной валюты устанавливается банком самостоятельно.

За совершение валютно-обменных операций банк взимает комиссионное вознаграждение по покупки – 5 руб. комиссии, по продаже – 1% от суммы рублей (налог в федеральный бюджет) и 5 руб. комиссии.

Валютно-обменные операции совершаются с обязательным оформлением и выдачей физическим лицам справок, выписываемых на бланках строгой отчётности «Справка ф.№0406007».

Все операции обменных пунктов подлежат отражению в балансе банка тем же днём, в котором они были совершены.

Синтетический учёт ведётся в рублях. При этом иностранная валюта пересчитывается в рубли по курсу иностранной валюты к рублю, установленному Банком России на текущую дату.

Банк обеспечивает обменный пункт валютой до начала его работы в соответствии с утверждённым режимом работы обменного пункта авансом в наличных рублях и в наличной иностранной валютой в размере установленного обменному пункту лимита аванса, а также бланками платёжных документов, бланками срочной отчётности «Справка ф..№0406007».

Выдача аванса производится по расходным внебалансовым ордерам. Операции по покупке наличной иностранной валюты за наличные рубли оформляются реестром наличной иностранной валюты, купленной за наличные рубли.

Операции по покупке платёжных документов в иностранной валюте за наличные рубли оформляются реестром платёжных документов в иностранной валюте, купленной за наличные рубли.

Операции по продаже наличной иностранной валюты за наличные рубли оформляется реестром наличной иностранной валюты, проданной за наличные рубли.

Операции по продаже платёжных документов в иностранной валюте за наличные рубли оформляется реестром платёжных документов в иностранной валюте, проданных за наличные рубли.

В конце операционного дня кассир обменного пункта подсчитывает по всем реестром итоговые данные по номинальной стоимости в разрезе видов наличной иностранной валюты и платёжных документов в иностранной валюте и фактическом наличии ценностей.

Кассир обменного пункта после сверки составляет справку о ежедневных остатках ценностей по форме.

3. Налогообложение.

Расчёт и уплату налогов проводит головное отделение Сбербанка РФ на основе данных предоставленных его отделениями.

Банк остается одним из основных налогоплательщиков.Объем налоговых платежей, уплачиваемых в бюджет из прибыли, составил порядка 40% от суммы полученной прибыли, а общая же сумма налогов, уплаченных филиалами Сбербанка, составила 9,2 млрд. руб.Несмотря на значительный размер налоговых платежей , чистая прибыль Банка превысила почти в 1,3 раза уровень 1998 года.

Объектом налогообложения налога на имущество Банка являются его собственные и оборотные средства. Для целей налогообложения рассчитанная стоимость имущества Банка уменьшается на балансовую стоимость (за вычетом суммы износа) по:

1. Объектам жилищно-коммунальной и социально- культурной сферы;

2. Объектам, используемых исключительно для охраны природы, пожарной безопасности или гражданской обороны;

3. Путей сообщения, линий связи;

4. Спутников связи;

5. Земли.