Реферат: Проблемы совершенствования порядка установления, начисления и взимания процентов по кредитам в коммерческих банках (на материалах АКБ «Украина»).

Финансовой основой современной экономики является банковская система. Крепкие и устойчивые банки означают стабильную экономику и наоборот, банкротство банков, невозвращенные кредиты, неуплаченные проценты – все это ослабляет банковскую систему и говорит о нестабильности экономики.

В настоящее время в деятельности коммерческих банков Украины существуют серьезные проблемы. Это связано с причинами финансового неблагополучия в банковской системе, которая зависит от общего состояния экономики государства, а также от недостатка необходимого опыта и подготовленных кадров для работы банков в условиях рыночных преобразований.

На банковскую систему влияет слишком рискованная кредитная политика, проводимая руководителями в погоне за прибылями, безрассудные расходы на развитие сети филиалов без учета их доходности.

Серьезной проблемой является поддержание ликвидности банковской системы. Основные убытки коммерческим банкам приносит кредитная деятельность, привлечение слишком дорогих ресурсов и невозможность рентабельного их размещения. Отсутствие возможности получать в настоящий момент прибыли инфляционного характера требует об банка серьезного подхода к качеству кредитного портфеля. В структуре активов коммерческих банков кредитные операции составляют приблизительно 15%. В общей сумме кредитной задолженности просроченные кредиты составляют » 17%, пролонгирование » 19%, кредиты без обеспечения » 8%, безнадежные к возврату » 1%. Показатели структуры задолженности свидетельствуют о значительном росте просроченных и пролонгированных кредитов.

Увеличение уставных фондов коммерческих банков до требуемой НБУ величины (1млн. евро), также является серьезной проблемой, стоящей перед банковской системой, но такое увеличение уставных фондов банков будет способствовать росту надежности и стабильности банковской системы Украины в целом.

Целью работы является изучение факторов, влияющих на установление процентной ставки, поиск путей повышения доходности кредитных операций.

Предметом исследования является определение процентов по кредитам в коммерческих банках.

Объектом исследования настоящей работы был выбран акционерный коммерческий банк.

В соответствии с выше изложенным задачи работы определены следующим образом:

во первых, определение кредита и ссудного процента как экономических категорий; определение форм и функций кредита; изучение влияния ссудного процента на экономические процессы;

во вторых, изучение порядка установления, начисления и взыскания процентов по кредитам;

в третьих, на основе проведенного анализа определение путей совершенствования доходной базы банка от кредитных вложений.

Аналитическая часть данной работы построена на материалах Марьинского ТОБО «Украина».

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы. В приложение вынесены информационные материалы о работе банка.

В первой главе даны основы банковского кредитования. Во второй главе рассматривается экономический механизм начисления и взыскания процентов по кредитам. В третьей главе предлагаются пути совершенствования доходной базы ТОБО «Украина» г. Марьинка.

Раздел 1

Теоретические вопросы организации

банковского кредитования

1.1 Экономическая сущность и этапы процесса кредитования

Кредит может выступать в двух главных формах: коммерческий и банковский. Различие между ними обусловлено суб ъ ектами кредитования, объектами ссуд, величиной процента и сферой функционирования.

Коммерческий кредит – это кредит, предоставляемый одн и м предприятием другому в виде продажи товаров с отсрочкой платежа. Объектом кредита является товарный капитал, который обслужи в ает кругооборот промышленного капитала, движение товаров из сфер ы производства в сферу потребления. Целью коммерческого кредитования товаров является ускорение реализации товаров, оборота капитала, получения прибыли. Ссудный процент по такому кредиту входит в сумму товара и векселя , которым оформляется кредит, и обыч н о ниже банковского процента. Недостатком коммерческого кредитования является ограниченность кредита как со стороны объемов кредитования, так и сферы применения. Со стороны объемо в кредит огра н ичивается наличием свободного капитала у кредитора. Сфера применения коммерческого кредита ограничена направлением кредитования, которое возможно только от производящих предприятий к торгующим предприятиям, а затем к потребляющим предприятиям и организациям.

Банковский кредит предоставляется банками и специальными финансово-кредитными учреждениями предприятиям и другим заемщикам в денежной форме.

Объектом банковского кредитования является денежный капитал, выделившийся из промышленного капитала. Суб ъ ектами кредитования здесь являются: со стороны заемщика – функционирующее предприятие, а со стороны кредитора – банк либо кредитно-финансовое учреждение. Сфера банковского кредитования гораздо шире коммерческого, поскольку не ограничивается ни направлением кредита, ни сроком кредитования, ни суммой сделки. Банковский кредит обслуживает не только обращение капитала, но и его нако пл ение. Коммерческий кредит может быть трансформирован в банковский путем з амены одного векселя другим, что повышает надежность кредитования, поскольку банки выступают гарантом сделки, и расширяет масштабы кредитования.

Различаются так ж е объемы банковского и коммерческого кредитования по отношению к фазам промышленного цикла. Спрос на коммерческий кредит у величивается с ростом производства и товарооборота и сокращается с их уменьшением. В период кри з исов спрос на него падает, тогда как спрос на банковский кредит для у платы долгов во з растает. В период оживления и под ъ ема наблюдается рост действительного капитала и увеличивается спрос на банковский кредит для производственных целей и накопления капитала. Исходя из направлен и я ссуды, на производительные цели или оплату долгов, различают в первом случае – ссуду капитала, во втором – ссуду денег. С точки зрения общественного производства это деление обусловлено влиянием ссуд на об ъ ем функционирующего капитала.

Банковское кредитование осуществляется в соответствии с принципами срочности, целевого назначения, обеспеченности и платности.

Принцип срочности означает, что ссуда должна быть возвращена банку в предварительно установленный срок.

Экономической основой срочности кредита, предоставляемого заемщику для осуществления основной производственной деятельности, является продолжительность кругооборота, оборота производственных фондов и фондов обращения. Предельный срок кредитования на эти цели не должен превышать 12 месяцев. Иначе говоря, формирование оборотного капитала предприятия осуществляется с использованием краткосрочного кредита.

Кредиты на техническое перевооружение, расширение действующих предприятий и их реконструкцию, т.е. на формирование и воспроизводство основных фондов, предоставляется в пределах нормативных сроков строительства, освоения и окупаемости объекта. Эти сроки, как правило, превышают 12 месяцев. Иными словами, формирование основного капитала предприятия осуществляется с использованием, главным образом, долгосрочного кредита.

От соблюдения принципа срочности кредита зависит возможность банка предоставлять новые кредиты, поскольку одним из источников кредитования являются возвращенные ссуды. Нарушение этого принципа означает превращение срочной задолженности в просроченную. При нарушении сроков возврата и наличии просроченных ссуд новые кредиты предприятиям, как правило, не выдаются.

Целевой характер кредитования предполагает вложение заемных средств в конкретные хозяйственные процессы. Его соблюдение позволяет коммерческим банкам принимать более объективные решения о возможности и целесообразности выдачи ссуд, служит определенной гарантией обеспечения их возврата.

Принцип

обеспеченности имеет целью защищать интересы

банка и не допускать убытков от невозврата долга вследствие

неплатежеспособности заемщика.

Коммерческие банки могут предоставлять и необеспеченные имуществом кредиты (бланковые ссуды). Однако они имеют ограниченное применение, связанное с высоким риском для банка и выдаются под высокий процент.

Принцип платности означает, что выдавая кредиты юридическим и физическим лицам банки требуют не только возврата кредита в установленный срок, но и уплаты процентов за пользование им.

В условиях рыночной экономики проценты являются объективными спутниками кредита, составным звеном ссудной операции, поскольку ссудная операция – это акт коммерческой продажи денежных средств на определенный срок. За счет доходов в виде уплаты процентов банки покрывают свои расходы и получают прибыль.

Выдача банками своим и другим клиентам ссуд осуществляется в пределах имеющихся у них кредитных ресурсов. Все вопросы, связанные с кредитованием, решаются банком и заемщиком на договорной основе посредством кредитного договора, в котором предусматриваются: цель, сумма и срок кредита, условия и порядок его выдачи и погашения, процентные ставки, порядок платы за ссуду, обязательства, права и ответственность сторон по выдаче и погашению кредита, перечень документов и периодичность их предоставления банку, другие условия.

Банки не разрешают клиентам использовать кредиты на покрытие длительных финансовых затруднений. Ссуды должны предоставляться кредитоспособным предприятиям. Кредитоспособность оценивается на основе анализа бухгалтерской отчетности и отчета о финансовых результатах деятельности клиента.

Несмотря

на все различия, коммерческий и банковский кредиты едины по своей природе. В

современных условиях преобладает банковский кредит, однако внутри крупных

корпораций появила с ь тенденция к росту

коммерческого кредита. Э тот кредит покрывает о к оло 2/3 финансовых потребностей транснациональных

корпораций США. Движение кредита в ТНК происходит в

виде поставок оборудова н ия филиалам, размещения

друг у друга ценных бумаг с це л ью

мобилизации капиталов, осуществляют в з аимное

кредитование. Внутрикор п орационное движение ссудных

капиталов обслуживается банкам и , которые оказыва ю т

информационные, консультационные и другие услуги.

1.2 Формы и функции кредита

Можно выделить следующие разновидности кредита: потребител ь ский, сельскохозяйственный, ипотечный, государственный, ме ж дународный.

Потребительский кредит предоставляется в форме ко мм ерческого и банковского. Коммерческий представляет собой продажу товаров с отсрочкой платежа через розничные магазины. Об ъ ектами банковских ссуд на потребительские цели являются товары длительного пользования: автомобили, холодильники, мебель. Банки могут заключать соглашения с магазинами, торгующими в кредит, выплачивая при этом деньги за товары, а ссуду гасят покупатели товаров. Срок кредита составляет обычно 2-3 года.

Потребительский кредит становится атрибутом современной жизни. Ввиду того, что платежеспособный спрос населения ограничен, а реализация товаров требует ускорения, и населению и предприятиям выгодно исполь з овать реализацию за счет будущих доходов. Напри мер, в США задолженность по потребительскому кредиту постоянно растет: 1939г. – 7,2 млрд. дол л., 1980 – 3 1 3 м лрд. долл., 1987г. – 1,6 трлн . долл. Проценты по потребительскому кредиту взимаются более высокие ( 2 0% в США, 35% во Франции), которые вып л ачиваются из доходов населения и представляют собой вторичную форму перераспределения доходов.

Сельскохозяйственный кредит представляет собой обслуживание основного и оборотного капиталов в сельском хозяйстве. Долгосрочное кредитование обеспечивается обычно недвижимостью, а кредитование в связи с сезонным разрывом в доходах и расходах з авершается обычно после реализации урожая.

Ипотечный кредит – долгосрочное кредитование под залог недвижимости: земли, производственных и жилых об ъ ектов.

Государственный кредит это совокупность кредитных отношений, в которых одним из суб ъ ектов выступает государство или м е стные органы власти по отношению к гражданам или юридическим лицам. Основной формой такого кредита выступает выпуск государстве н ных займов. В бывшей ФРГ он изымал 2/3 об ъ ема рынка ссудных капита л ов и 1/3 в США. Госзаймы являются вторым после налогов источником доходов государства, которые оно использует для осуществления своих функций. Чем больше объем госуда р ственного кредита, тем больше сумма процентов по нему. На их уплату идут налоговые поступления и другие доходы государства. Получате л ями процентов по госкредита м являются держатели государственных ценных бумаг. П о лученные государством средства используются на регулирование экономики, расширение инфраструктуры, развитие и поддержку сельс к ого хозяйства.

Кредитные отношения существуют и между государства м и в виде вывоза капиталов. Международный кредит представляет собой движение ссудного капитала на мировом рынке, являясь составной частью международных экономических отношений.

Положение Национального банка Украины "О кредитовании" от 28.09.95г. предусматривает, что субъекты хозяйственной деятельности могут использовать следующие формы кредита: банковский, коммерческий, лизинговый, ипотечный, бланковый, консорциумный. Физические лица пользуются потребительским кредитом. Кредиты, выдаваемые банками классифицируются:

по срокам пользования:

краткосрочные – до 1 года;

среднесрочные – до 3 лет;

долгосрочные – свыше 3 лет.

Краткосрочные кредиты выдаются банка м и в случае временных финансовых трудностей в свя з и с разрывом между затратами на прои з водство, обращение и поступлением денежной выручки. Среднесрочные кредиты могут выдаваться на оплату оборудования, осуществление текущих затрат, на финансирование капитальных влож е ний. Долгосрочные кредиты выдаются для формирования основных фондов и расширения мощностей. Объектами кредитования при этом являются капитальные затраты на реконструкцию, модернизацию и расширение уже действующих основных фондов, на новое строительство, приватизацию.

по обеспечению:

обеспеченные залогом (имуществом, имущественными правами, ценными бумагами);

гарантированные (банками, финансами или имуществом третьего лица) ;

другим обеспечением (поручительство, страхование);

необеспеченные (бланковые) .

по степени р иска:

стандартные кредиты;

кр е диты с повышенным риском.

по методу выдачи:

в разовом порядке – ссуды, решение о выдаче которых принимаются банком отдельно по каждой ссуде на основании заявления и других документов клиента;

в соответствии с открытой кредитной линией (кредиты по необходимости) – выдаются в рамках предварительно установленного предела кредитования, т.е. кредитование заемщика осуществляется в соответствии с кредитной линией. Кредит выдается, как правило путем оплаты с ссудного счета документов заемщика (платежных поручений, чеков) без согласования с банком каждый раз условий ссуды;

гарантийные (с обусловленной датой выдачи, по потребности, с взиманием комиссии за обязательство) – бывают двух видов:

с заранее обусловленной датой выдачи ссуды;

с выдачей ссуды по мере возникновения в ней потребности.

по срокам погашения:

единовременно;

в рассрочку;

досрочно (по требованию кредитора или по заявлению заемщика) с регрессией платежа;

после окончания обусловленного периода (месяца, квартала).

по характеру и способу уплаты процентов:

с фиксированной процентной ставкой – характерно для стабильной экономики, однако выдаваться могут на короткий срок и в период инфляции;

с плавающей процентной ставкой – используются с целью уменьшения риска недополучения прибыли или избежания убытков в условиях высоких темпов инфляции и при выдаче кредитов на продолжительный срок. В этом случае, в соответствии с кредитным договором, процентные ставки периодически пересматриваются и, обычно, привязываются к уровню учетной ставки НБУ и фактически складывающимся темпам инфляции;

с уплатой процентов по мере использования заемных средств (обычные кредиты) – по большинству банковских кредитов проценты выплачиваются через определенное время после их выдачи (обычно – 1 раз в месяц);

с уплатой процентов одновременно с получением заемных средств (дисконтный кредит) – удержание ссудного процента при выдаче кредита.

Лизинговый кредит – это отношения между юридическими лицами, которые возникают в случае аренды имущества и сопровождаются з аключением лизингового соглашения. Лизинг является формой имущественного кредита. Объектом лизинга является разное движимое (машины, оборудование, вычислительная техника) и недвижимое (дома, сооружения, телекоммуникации) имущество.

Коммерческий банк мо ж ет выдавать бланковый кредит (без залога имущества и других видов обеспечения) только в пределах с об ственных средств с применением повышенной ста в ки только на д ежным з аемщика м с проверенным авторитетом.

Консорциумный кредит выдается банковским консорциумом такими способами:

путем акк у мулирования ресурсов в указанном банке;

путем гарантирования общей суммы кредита ведущим банк ом или группой банков;

путем изменения гарантированных банками-участниками квот кредитных ресурсов за счет привлечения других банков для участия в консорциумной операции.

Какие же функции выполняет кредит в процессе общественного воспроизводства? Прежде всего кредит выполняет перераспределительную функцию. С помощью кредита свободные денежные средства и доходы предприятий, частных лиц, государства собираются и превращаются в ссудный капитал. В процессе кредитования ссудный капитал перераспределяется между отраслями экономики, стремясь прежде всего туда, где выра б атывается большая норма приб ыл и, либо в отрасли, соответствующие интереса м государства. С помо щь ю кредита осуществляется п е р е лив капитал а из м е нее приб ыльных отраслей в более прибыльные, способствуя тем самым выравниванию отраслевых норм прибыли в среднюю. Таким образом осуществляется регулирование пропорций общественного производства и направление ссуд н ого капитала в отрасли, соответствующие интересам общ е ства и государства.

Важной функцией кредита является экономия издержек обращения. Кредит изменяет структуру денежной массы, платежного оборота, а также скорость обращения денег.

Вместе с кредитом появились и кредитные деньги. В первом тысячелетии до н.э. возникли долговые обязательства, с XII века н.э. – векселя, с Х VI века – чеки. Кредит способствовал тому, что п ол ноценные деньги были заменены банкнотами, векселями, чеками, вытеснив тем самым золото из обращения.

В настоящее время кредит экономит издержки обращения путем развития разнообразных способов использования банковских счетов и вкладов: депозитные сертификаты, кредитные карточки, специализированные счета. Это приводит к все большему замещению безналичным оборотом на л ичного и, тем самым, к ускорению движения денежных средств. Экономия времени обращения капитала приводит к увеличению его производительного использования, росту масштабов прои з водства и увеличению в конечном итоге массы прибыли.

Следующей функцией кредита является ускорение концентрации и централизации капитала. В процессе исполь з ования кредита происходит более быстрый рост общей массы прибыли. Как мощное экономическое средство увеличения капитала, масштабов производства, которое находится на службе у всего общества и под контролем государства, кредит способствует созданию новых компаний, обществ, корпораций путем слияния и присоединения капиталов.

Посредством выполнения в з аимосвязанных функций кредит играет важнейшую роль в экономическом развитии страны. Он способствует развитию производительных сил и росту научно-технического прогресса, ускорению оборота капитала, сокращению издержек и росту прибыли. С помощью кредита ускоряется процесс расширенного общественного воспроизводства. Кредит создает благоприятную почву для развития международных отношений, развития специализации и кооперации стран и регионов.

Ввиду той роли, которую играет кредит, он используется государством как средство регулирования экономи к и. Государство вмешивается в механизм кредитования. В интересах отдельных отраслей регулируется доступ заемщиков на рынок ссудных капиталов, облегчается или затрудняется получение ссуд. С помощью правительственных гарантий и льгот по процентной ставке обеспечивается преимущественное кредитование отраслей и предприятий, деятельность которых отвечает н ациональным экономическим программам.

Циклический характер производства определяет и движение кредита и его распределение по отраслям. С помощью кредитного регулирования государство ослабляет экономические к р изисы, сдерживает инфляцию. С целью оживления спроса государство стимулирует капиталовложения, жилищное строительство, продажу товаров длите л ьного пользования в рассрочку и экспорт продукции. Во время экономического под ъ ема применяется кредитная рестрикция (ограничение кред и та) для сдерживания экономики от «перегрева». И, наоборот, при экономическом спаде проводится кредитная экспансия (расширен и е кредита) для поднятия спроса и поднятия экономики. Однако кредитная экспансия усиливает инфляционные процессы, а кредитные ограничения сдерживают экономический рост. Поэтому проведение той или иной политики влечет з а собой крупные макроэкономические последствия и треб у ет от государства экономической мудрости.

1.3 Обеспечение обязательств заемщика

Одним из принципов банковского кредитования является обеспеченность обязательств заемщика по возврату ссуды. Это может достигаться за счет залога заемщиком имущества, гарантии (поручительства), взыскания пени и штрафа, согласия с банком о переуступке в пользу банка требований и счетов заемщика за непогашение кредита.

Документы, подтверждающие обеспечение по возврату кредита в одной или одновременно нескольких формах предоставляются в банк в период заключения кредитного договора до выдачи ссуды.

Для использования такой формы обеспечения обязательсв, как залог имущества, банк заключает с клиентом договор залога. Имущество и другие формы обеспечения обязательств заемщика перед банком должны удовлетворять следуюцим требованиям:

высокая ликвидность – способность активов к конвертированию в наличные деньги;

способность к длительному хранению – не менее срока погашения ссуды;

стабильность цен на заложенное имущество;

низкие издержки по хранению и реализации залога.

В зависимости от того, насколько заложенное имущество отвечает данным требованиям, определяется объем выдаваемой банком ссуды. Размер ссуды под залог имущества устанавливается в процентах к рыночной стоимости залога на момент заключения кредитного договора. Превышение суммы залога над суммой кредита служит для компенсации риска утраты, ущерба, изменения цен на имущество. В случае неплатежеспособности заемщика кредитор имеет право реализации залога с целью возмещения из вырученных средств долга клиента и издержек по реализации. Если вырученная сумма окажется недостаточной, кредитор имеет право финансовой претензии к заемщику.

Гарантия – это договор, заключенный между банком и гарантом путем выдачи последним гарантийного письма и принятия этого письма к исполнению банком.

Гарантами могут выступать любые финансово устойчивые организации или банки. Наиболее предпочтительна банковская гарантия.

Срок действия устанавливается, как правило, на 10-15 дней больше срока погашения кредита. Если заемщик при наступлении срока погашения ссуды не имеет средств на расчетном счете, непогашенный кредит в бесспорном порядке взыскивается со счета гаранта.

Переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу означает передачу банку права изменять направление выручки на погашение кредита при наступлении сроков его возврата.

При использовании такой формы как страхование ответственности в банк предоставляется страховое свидетельство, либо другие документы, удостоверяющие страхование заемщиком ответственности за погашение кредитов. Банк должен убедиться в наличии у страхового органа необходимых фондов страхования.

После заключения заемщиком кредитного договора банк может самостоятельно застраховать выданную ссуду.

Этапы процесса кредитования.

Процесс кредитования состоит из ряда этапов, каждый из которых в отдельности обеспечивает решение определенных частных задач, а в совокупности достигаются главные цели валютной операции – их надежность и прибыльность для банка.

Начальным этапом для процесса кредитования является рассмотрение заявки на получение кредита. Для получения кредита заемщик предоставляет в банк обоснованную заявку, в которой указывает: целевое направление кредита, его сумму, срок пользования кредитом, конкретные даты его погашения, краткую характеристику кредитуемого мероприятия и экономический эффект от его осуществления.

По просьбе банка, кроме заявки заемщик предоставляет для рассмотрения другие материалы: если клиент за кредитом обращается впервые, он предоставляет копию учредительного договора, устава, положения или другие документы, подтверждающие его правомочность в получении кредита.

В банк предоставляется также технико-экономическое обоснование кредитуемого мероприятия, обязательства по обеспечению своевременного возврата кредита, бухгалтерская отчетность, отчет о прибылях и убытках, декларация о доходах, выписки по счетам, открытым в других банках.

После предоставления вышеуказанных документов и их рассмотрения проводится беседа с будущим заемщиком. Специалист банка, который провел первый этап кредитного процесса, проводит углубленное и тщательное обследование финансового состояния клиента. То есть второй этап процесса кредитования предполагает изучение кредитоспособности клиента и оценку риска по ссуде.

При изучении заявки на кредит может проводиться проверка заемщика на месте. Очень важно выяснить уровень компетенции работников, возглавляющих бухгалтерию, финансовую и маркетинговую службы, административный аппарат. Во время посещения клиента можно выяснить многие вопросы, которые не были затронуты во время предварительной беседы, а также составить представление о состоянии имущества, которым располагает клиент.

Третий этап процесса кредитования состоит в подготовке к заключению кредитного договора. Этот этап на практике называется структурированием ссуды. В процессе структурирования банк определяет вид кредита, сумму, срок, способы выдачи и погашения, обеспечение, цену кредита.

Разрабатывая условие будущей ссуды, банк должен определить вид кредита, что зависит от многих факторов. Банк должен предложить клиенту тот вид кредита, который в наибольшей степени отвечает характеру кредитуемого мероприятия.

Успех кредитной сделки в значительной мере зависит от правильности установления срока ссуды. Если в кредитном договоре будут предусмотрены слишком напряженные сроки погашения ссуды, то заемщик может остаться без капитала, что приведет к спаду производства. Если же будут устанавливать слишком либеральные сроки, то заемщик определенное время будет пользоваться неконтролируемыми банковскими средствами.

Немаловажное значение в структурировании ссуды имеет правильное определение суммы кредита:

Заниженная сумма ссуды может привести к нарушению сроков возврата, т.к. кредитуемое мероприятие не будет завершено в срок.

Завышенная сумма приведет к нецелевому использованию излишне полученных в банке средств.

В случае погашения кредита равномерными взносами разрабатывается график погашения соответствии со сроками оборачиваемости того вида капитала, на формирование которого выдается ссуда.

Большое внимание при структурировании ссуды уделяется определению стоимости кредита. При определении процентной ставки необходимо учитывать различные факторы, присущие конкретной кредитной сделке, ее месту и времени. Здесь банку необходимо учитывать всю гамму своих взаимоотношений с клиентом. Если такие отношения разносторонние, имеют широкие масштабы, например, клиент хранит крупный стабильный остаток на своем счете, пользуется различными банковскими услугами, в результате чего банк получает дополнительный доход, то он должен стремиться сохранить и упрочить отношения с клиентом, могут устанавливаться более льготные проценты по ссуде.

На четвертом этапе, после окончания структурирования ссуды, кредитный работник банка приступает к переговорам о заключении кредитного договора с клиентом. При этом клиенту предоставляется предложение по условиям будущей сделки. Данные предложения могут существенно отличаться от условий, содержащихся в заявке клиента. Сближение позиций банка и клиента – конечная цель переговоров. Чтобы снизить вероятность ошибки и обеспечить объективность при принятии решений банк, обычно, устанавливает пределы полномочий отдельных должностных лиц по заключению кредитного договора. Предел полномочий обычно зависит от суммы кредита, срока, риска и других факторов.

Кредитный работник, который ведет переговоры с клиентом, должен определить обязательные условия сделки, без выполнения которых кредит не может быть предоставлен, и условия, по которым возможен компромисс. Обязательным условием, например, может быть наличие материального обеспечения или гарантии третьей стороны.

Условием, по которому возможен компромисс, обычно выступает величина процентной ставки, норма комиссии. После того, как достигнуто согласие по всем условиям кредитной сделки, подготавливается заключение, которое предоставляется кредитному комитету для утверждения. Одновременно подписывается кредитный договор.

В целях контроля за погашением кредита и начислением процентов выдача ссуд производится с отдельных лицевых ссудных счетов. Кредиты могут выдаваться одновременно, либо частями в определенные договором сроки.

Выданная ссуда может зачисляться на расчетный счет, отдельный депозитный счет заемщика, депонированные на счетах чековые книжки и аккредитивы, переводиться в качестве платежа на счета партнеров заемщика, использоваться в другом порядке, определенном в кредитном договоре.

Порядок и конкретные сроки погашения предусматриваются в кредитном договоре. Если ссуда выдается не единовременно, а по мере осуществления расходов, то сроки и сумма ее погашения могут оформляться срочными обязательствами. При наступлении срока погашения ссуды, оформленной срочным обязательством , заемщик должен предоставить банку поручение на списание соответствующей суммы со своего счета для уплаты долга.

1.4 К р едит и ссудный процент как экономически е кат е гории. Регулирование ссудного процента

Кредит представляет собой движение ссудного капитала, предоставляемого в ссуду на условиях возвратности за плату в виде процента. Необходимость кредита обусловлена з акономерностями кругооборота и оборота капитала в процессе воспроизводства. На одних участках высвобо ж даются свободные денежные средства, выступающие источника м и ссудного капитала, на других – возникает потребность в них. Именно на этой основе, на взаимной выгоде участников процесса воспроизводства рождается, существует и развивается ссудный капитал.

И з каких же источников формируется ссудный капитал?

Во-первых, из денежных средств , высвобождающихся из кругооборота капита л а. А именно:

средства для восстановления основного капита л а в виде амортизации;

часть оборотного капитала в денежной форме, высвобождаемая в связи с несовпад е нием времени поступления выручки и осу ще ствления затрат;

прибыль, накапливаемая для расширения и обновления производства.

Во-вторых, из денежных доходов и сбережений нас ел ения. В послевоенный период общей тенденцией развитых стран становится активное исполь з ование сбережений в виде вкладов, страховок, покупки ценных бумаг. Это явилось результатом некоторого повышения заработной платы, а также изменения в структуре потребления. Выросла доля расходов на предметы длительного пользования, на жилищное строительство, образование, что требует предварительного накопления средств.

В-третьих, из денежных накоплений государства, величина которых зависит от размеров госсобственности и доли валового национального продукта, перераспределяемого через госбюджет.

Экономическую роль ссудного капитала предельно четко сформулировал К.Маркс: «Мелкие суммы, са м и по себе неспособные функционировать как денежный капитал, об ъ единяются в большие суммы и, та ким образом , обра з уют денежную силу». Оседание вышеуказанных средств (источников) на банковских счетах без движения противоречит здраво м у смыслу. Деньги должны «работать». С помощью кредита это противоречие разрешается. Временно свободные денежные средства, доходы и сбережения превращаются в ссудный капитал и снова вовлекаются в кругооборот, обеспечивая потребность в заемных средствах и непрерывность процесса воспроизводства.

Ссудный капитал является своеобразным товаром, потребительная стоимость которого состоит в способности функционировать в качестве капитала (здания, сооружения, оборудование, товары) и приносить доход в форме прибыли. Часть этой прибыли направляется на оплату ссудного капитала и выступает как его цена или ссудный процент.

Ссудный капитал выступает в форме денег, однако между этими категориями есть существенные различия. Качественно отличается ссудный капитал от денег тем, что является формой самовозрастаю щей стоимости. Деньги же как стоимостной эквивалент не дают прироста стоимости. Различаются они также и количественно. Масса ссудных капиталов превышает количество денег в обращении, поскольку одна денежная единица многократно выступает как ссудный капитал.

Итак, главной чертой ссудного капитала, как экономической категории, является передача стоимости во временное пользование с целью реализации его специфического качества – способности приносить прибыль в виде процента. Ссудный процент выступает как цена ссудного капитала. Его экономическую природу определяют производственные отношения. Процент является оплатой потребительной стоимости ссудного капита л а, тогда как цены обычных товаров представляют собой денежное выражение их стоимости. К. Маркс называл процент «иррациональной формой цены». Процент в количественном измерении меньше, чем ссудный капитал, который находясь в денежной форме не нужно еще в чем-то выражать .

Процент выражает отношения между кредиторами и заемщиками в процессе производства. Источником ссудного процента является прибыль. Количественным выражением процента является его ставка.

Ставка процента – это отношение годового дохода, полученного на ссудный капитал, к с у мме предоставленного кредита, умно ж енное на 100. Ссудный процент не мо ж ет быть больше прибыли, а ставка процента – больше нормы прибыли. В противном случае экономический результат для заемщика будет отрицательным.

Как же формируется ставка процента ? От чего зависит и чем определяется? С макроэкономической точки зрения равновесная ставка процента формируется через механизм спроса и предложения на денежные ресурсы. Денежное предложение в настоящее время регулируется государством и зависит от его политики. Спрос на денежные ресурсы можно разделить на спрос для обращения и спрос со сторо н ы активов.

Спрос для обращения состоит в том, что людям нужны деньги как средство обращения. Они оплачивают покупки, коммунальные расходы, лечение, образование. Предприятия также оплачивают труд, материалы. Поэтому спрос для обращения определяется общим уровнем цен или номинальным валовым н ациональным продуктом. С увеличением общего количества товаров и услуг растет потребность в деньгах для их оплаты. Спрос на денежные средства для обращения изменяется прямо пропорционально номинальному ВНП и обрат н о пропорционально скорости обращения денежной единицы.

|

|

|

|

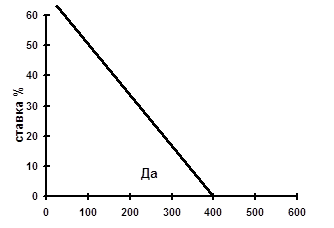

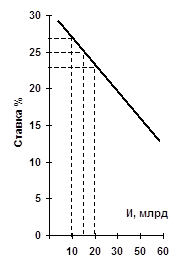

На рис . 1.1-а спрос на деньги для обращения изображен вертикальным отрезком До, поскольк у он не зависит от процентной ставки, а только от уровня номинального ВНП.

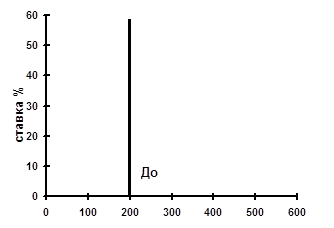

1а) Спрос для обращения 1б) Спрос со стороны активов

Рисунок 1.1 Спрос на денежные средства (млрд. грн.)

Денежные средства используют и как средства сбережения. Однако сберегать можно не только в деньгах, но и в других активах: акциях, облигациях. В каждом и з активов есть свои плюсы и минусы. Владея акцией или облигацией, человек получает на свой актив определенный доход, но он теряет в ликвидности, поскольку этот акти в еще нужно превратить в деньги при необходимости. К тому же, такие активы подвергаются риску обесценивания ввиду падения курса акций либо стоимости облигаций. Владея деньгами, человек получает абсолютную ликвидность своего актива, но подвергает его инфляции. Кроме того, человек несет временные и з держки в виде неполученных доходов, если бы средства были помещены на вклад или в ценные бумаги, приносящие доход. Таким образом, приходится решать сколько активов держать в деньгах, а сколько во вкладе или ценных бумагах. Решение данного вопроса в первую очередь зависит от уровня процентной ставки. Если облигация или вклад приносят 20% дохода, то владение деньгами как активами означает потерю с 1000 грн. суммы в 20 0 грн. в год . Понятно, что спрос на деньги со стороны активов будет и м еть обратно пропорциональную зависимость. Если п р о ц ентная ста вка, или временные издержки владения деньг а ми высоки, то люди предпочитают уменьшать количество денежных средств. И наоборот, если ставка процента низкая, то владение деньгами не столь обременительно в отношении временных издержек. Обратная зависимость межд у процентной ставкой и количеством денег в качестве активов отражена на рис. 1.1-б прямой Да.

|

|

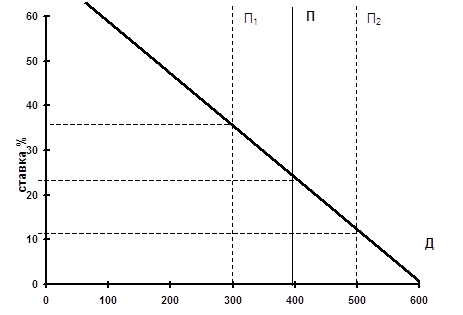

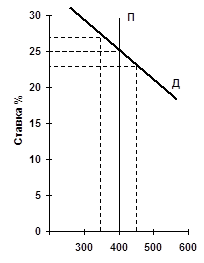

Рисунок 1.2 Денежный рынок

Общий денежный спрос (Д) и дене ж ное предложение (П), обра з ующие денежный рынок, изображены на рис. 1. 2.

Общий денежный спрос обра з овался путем смещения линии Да на рис. 1.1-б на величину спроса До на ри с. 1.1-а, то есть сложили две составляющие денежного спроса. Следует отметить, что и з менение номинального ВНП в результате роста производства либо цен, а также снижения прои з водства и цен, приведет соответственно к смещени ю линии спроса к Д2 и Д1 и установлению соответствующих им процентных ставок .

Пересечение спроса на ден ь ги и предложения денег определяют цену равновесия, то есть процентную ставку, уплачиваемую за использование денежных средств. Каким же образом рынок поддерживает равновесие? Что происходит с процентной ставкой? Предположим, что предложение денег уменьшилось с 400 до 300 млрд. грн. (П 1 ). При прежней равновесной ставке 30% теперь нехватка денег составляет 100 млрд. грн. Совместными усилиями компенсировать нехватку денег за счет продажи активов с фиксированным доходом (облигации) увеличивается предложение облигаций и снижается их цена, чем обеспечивается рост доходности облигаций, т.е. процентной ставки. Она составит 35% и, таким образом, увеличатся временные издержки, что означает снижение потребности в деньгах как активе. В результате рынок вернулся к равновесию при д е нежном предложении 300 и ста вке 3 5%. Аналогично, увеличение денежного предложения до уровня 500 (П2) приводит к избытку денежных средств в сумме 100. Избыточные денежные средства стараются поместить в другие финансов ы е активы (облигации), что приводит к повышению спроса на них и повышению цены. При фиксированной ставке дохода это означает сн и жение доходности облигаций до уровня 20%. Снижение временных издержек владения деньгами означает рост готовности обладать на л ичностью. Таким образом, денежный рынок вновь вернулся к равновесию при ставке процента 2 0% и денежном предложении 500.

Итак, механизм приведения денежного рынка в равновесие выглядит следующим образом:

Процентные ставки и активы с фиксированным доходом находятся в обратной зависимости.

Отклонения на денежном рынке изменяют цены облигаций и меняют у ровень процентной ставки.

Изменение процентной ставки влияет на готовность людей иметь деньги в том или ином размере.

Изменившаяся готовность людей хранить деньги восстанавливает равновесие на рынке.

Равновесная процентная ставка уравнивает между собой количество предлагаемых и требуемых денег.

Существует целый набор макроэкономических факторов, ока з ывающих непосредственное влияние на уровен ь процента.

Во-первых, масштаб производства, или ВНП.

Во-вторых, размер дене ж ных накоплений.

В-третьих, циклическое колебание производства.

В-четвертых, темп инфляции.

При усилении инфляции процентные ставки увеличиваются. Существуют номинальные и реальные (за минусом обесценивания денег) процентные ставки. Если темп инф л яций обгоняет рост процентов, то выигрывает заемщик, поско л ьку долг возвращается «дешевыми» деньгами.

В-пятых, государственное регулирование процентных ставок. Государство дифференцирует процентные ставки, исходя из задач регулирования экономики, программ экономического развития и политических целей. В 1981-84 гг. США проводило политику выс ок их процентных ставок с целью сдержать инфляцию, повысить курс доллара , привлечь капиталы. Это вызвало повышение процента и в Западной Ев р опе, которая стала жертвой протекционизма США. С середины 80-х годов, наоборот, с целью поощрения экспорта товаров и уменьшения дефицита торгового баланса стимулировалось снижение процентных ставок.

На микроуровне процентные ставки устанавливаются ввиду следующего:

Степень риска. Чем больше вероятность невозврата ссуды, тем выше процент с целью компенсации риска.

Срок кредита. При долгосрочном кредитовании выше риск изменения экономических условий и появления временных издержек.

Размер ссуды. Меньшая по размеру ссуда идет под больший процент, так как издержки на ее оформление одинаковы с крупной ссудой.

Личность клиента. Самым крупным и надежным заемщикам обеспечивается самая низкая ставка.

Монополизация рынка. Банк, имеющий монопольное положение в регионе , может взимать более высокие ставки, поскольку клиентам неудобно обслу ж иваться в другом месте.

Рассматривая влияние ссудного процента на экономику, необходимо рассмотреть его влияние на инвестиции, поскольку кредит берется пре ж де всего для осуществления инвестиционных проектов. Целью и изначальным мотивом осуществления расходов является, конечно, прибыль. Предприятия только тогда будут осущ е ствлять з акупки оборудования, расширять мощности, когда ожидают получения выгоды. Предположим, что предприятие з акупило оборудование на 10000 грн., ожидая при этом увеличения прои з водства продукции и выручки. Если оборудование служит 2 года, а полученный доход без эксплуатационных издержек составил 13 00 0 грн. з а 2 года, то прибыль от осуществления данного инвестиционного проекта составила 1500 грн. в год, или 15 % составила норма чистой прибыли.

В приведенный пример необходимо ввести ещ е одну составляющую расходов – процентную ставку. Это цена, которую должно заплатить предприятие за дене ж н ы й капитал, пот рач енный на приобретение оборудования. В случае, если чистая норма прибыли (15%) превышает ставку процента (например, 10 % ),тогда инвестирование будет прибыльным. Однако, если уровень процента составит 20 % и превышает норму прибыли , то проект будет невыгодным.

Рассматривая влияние ставки процента на инвестиционные проекты, следует принимать во внимание уровень ин фл яции. При на л ичии инфляции различают номинальные и реальные ставки процента. Реальная ставка процента равна номинальной за вычетом уровня инфляции.

Предположим, что ставка процента при з акупке оборудования составляла 20% при норме прибыли 15%. Казалось бы, что инвестиции не выгодны. Однако, допустим, что уровень инфляции составляет 10 % , тогда реальная ставка процента равна 20–10=10%, и инвестиции следует осуществить.

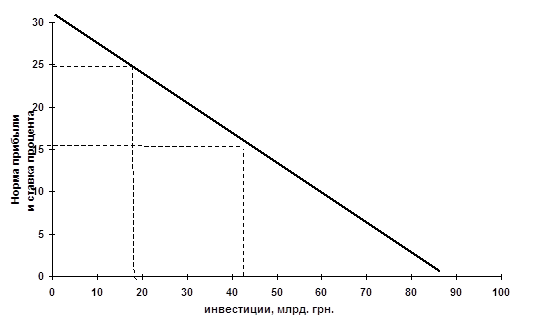

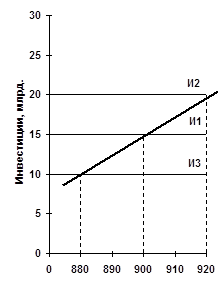

Перейдем теперь от влияния процента на инвестиции отдельного предприятия к рассмотрению зависимости общего уровня инвестиций от величины нормы прибыли и ставки процента. Понятно, что будет очень мало инвестиционных решений, позволяющих получить огр омную норму прибыли, несколько больше проектов с нормой прибыли пониже и достаточно много проектов с низкой прибыльностью. Таким образом, зависимость будет носить обратный характер. Чем ниже норма прибыли, тем больше будет инвестиционных ре ш ений. Зная, что инвестиции выгодны только при превышении нормы прибыли над процентной ставкой, можно сделать такой вывод: зависимост ь между уровнем процентной ставки и объемом общих инвестиций тоже будет носить обратный характер.

|

|

Рисунок 1.3 Кривая спроса на инвестиции

Предположим, что ставка процента составляет 25%, тогда из рис. 1. 3 видим, что будет осуществлено относительно мало инвестиций (20 млрд. грн. ), поскольку норма прибыли проектов должна превышать 25%. При снижении ставки процента до 15% видим, что количество и сумма инвестиций значительно возрастает ( 50 млрд. грн.), так как становятся прибыльными проекты с меньшей нормой прибыли.

Используя указанную зависимост ь между процентной ставкой и уровнем инвестиционных расходов, государство стимулирует предприятия к инвестициям в период экономического спада, и наоборот, повышает ставку в фазе под ъ ема с целью сдерживания экономики от «перегрева».

Необходимо отметить, что изменение уровня цен обладает эффектом процентной ставки. С ростом уровня цен увеличивается коли чество денег, необходимое для закупки товаров и услуг. В случае же фиксированного денежного предложения повышение спроса на деньги дает рост процентной ставки и, соответственно, снижение инвестиций. И наоборот, снижение уровня цен вызывает сокращение спроса на деньги и, как следствие, снижение ставки процента, что приводит к росту инвестиционных расходов.

Для дальнейшего рассмотрения влияния процентной ставки на экономику не обойтись без понятия учетной ставки. Одной из функций центрального банка является роль за и модателя для коммерческих банков, испытывающих временные потребности в ресурсах, такой кредит гарантируется со стороны коммерческих банков обеспечением в виде государственных ценных бумаг. Подобно коммерческим банкам , в з имающим проценты по кредитам, центральный банк также взыскивает процент, называемый учетной ставкой.

Центральный банк вместе с правительством могут и з менять учетную ставку, по которой кредитуются коммерческие банки. Д л я коммерческих банков учетная ставка является издержками увеличения ресурсов. Таким обра з ом, снижение учетной ставки увеличивает склонность коммерческих банков к приобретению ресурсов. А увеличение возможности кредитования означает увеличение дене ж ного предложения. Рост учетной ставки понижает интерес банков к заимствованию ресурсов у центрального банка. Следовате л ьно, с увеличением процентной ставки денежн о е предложение в стране ограничив а ется.

Учетная ставка является одним из основных инструме н тов денежно-кредитного регулирования государства. Уменьшение учетной ставки представляет собой составную часть политики «дешевых денег», поскольку облегчает доступ к ресурсам и способствует росту денежного предложения, инвестиций и совок упных расходов. Наоборот, увеличение учетной ставки означает проведение политики «дорогих денег» для ограничения денежного предложения, понижения со вокупных расходов и снижения инфляционного давления.

Значение учетной ставки как инструмента регулирования несколько ослабляется тем фактом, что не все банк и и не всегда пользуются ресурсами центрального банка. Поэтому, если снижение учетной ставки происходит в период слабого кредитования банков, то оно окажет слабое влияние на денежное предложение и способность банков к кредитованию. Однако, изменение учетной ставки имеет важн ы й информационный эффект, служит ясным и понятным способом информи рования э кономики о направлении кредитно-денежной политики.

|

На рис 1.4-а изображен денежный рынок, на котором пересечение спроса и предложения н а денежные средства определяют равновесную ставку процента. При данном предложении денег, равном 400млрд.грн. равновесная ставка процента составляет 25%.

|

|

|

а) Денежный рынок б) Спрос на инвестиции в) Равновесный ЧНП |

|

|

|

|

Рисунок 1.4 Влияние процента на экономику

Ставка на уровне 25% оп ределяет на рис. 1.4-б об ъ ем инвестиций в сумме 15 млрд. грн., который предприятиям будет выгодно произвести. Особенно чувствительны к изменению процентной ставки крупные и долгосрочные инвестиции. Кроме того, на уровень инвестиций оказывает влияние ставка по другим возможным вложениям в активы, например, облигации. П адение ставки процента делает выше разницу ме ж ду нормой прибыли и ставкой, инвестирование становится прибыльнее. И наоборот, повышение ставки процента делает привлекательнее вложения в облигации. Таким образом, процентная ставка влияет на инвестиции, а через них на производство, занятость и уровень цен.

На ри с. 1 .4-в 15 млр д . грн. инвестиций при равновесной ставке процента определяют объем равновесного ЧНП на уровне 9 00млрд.грн. , где инвестиции (И) пресекаются со сбережениями (С) .

Е сли

при равновесном ЧНП на уровне 900млрд.грн. в экономике существует значительная

безработица, спад производства, то государству следует использовать политику

«дешевых» денег. Учетная ставка будет понижена, ресурсы для банков станут доступнее, денежное предложение

возрастет. Рост денежного предложения пони з ит

процентну ю ставку, которая в свою очередь увеличит

инвестиции и уровень ЧНП. Увеличение ЧНП определяется степенью роста инвестиций

и размером мультипликатора дохода. В нашем примере расширение предложения до

450 млрд. грн. снижает ставк у процента до 23%, которая увеличивает об ъ ем

инвестиций на 5 млрд. грн. с 15 до 20. Сдвиг графика инвестиции с И1 до И2 на 5 млрд. грн. при

мультипликаторе дохода равном 4 увеличит объем ЧНП до

9 2 0 млрд. грн.

Если же в первоначальном варианте ЧНП присутствовала инфляция спроса, государству следует применить политику «дороги х » денег. Это о з начает повышение учетной став к и и ограничение кредитных ресурсов. Денежное предложение уменьшается, вызывая рост процентной ставки. Это, в свою очередь, сокращает инвестиции, уменьшает совокупные расходы и ограничивает инфляцию спроса. На рисунке эта ситуация выглядит следующим образом. Снижение денеж н ого предложения до 360 млрд. грн. повышает с т авку процента до 27%, вызывая при этом сокращение об ъ ема инвестиций до 10 млрд . грн. Снизившиеся инвестиции дают новый равновесный уровень ЧНП – 88 0 м лрд. грн. , ликвидировав инфляционный разрыв.

Выводы по разделу 1

В результате методологического рассмотрения ссудного процента и кредита выяснили, что процент выступает в качестве цены ссудного капитала. Это оплата потребительной стоимости ссудного капитала, его способности функционировать в качестве реального капитала.

Ссудный процент можно рассматривать на макроэкономическом и микроэкономическом уровне. С точки зрения макроэкономики ставка процента определяется в результате спроса и предложения на денежные средства. На уровень процента оказывают влияние факторы:

масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг;

размер денежных накоплений. Увеличение уровня денежных сбережений снижает количество наличных денег в обращении.

циклические колебания производства. В период подъема растет спрос на кредиты с целью приобретения реального капитала для расширения производства. В период спада наблюдается затруднение реализации товаров и, в связи с этим, рост спроса на деньги для оплаты долгов поставщикам.

темп инфляции. При усилении инфляции процентные ставки увеличиваются. Существуют номинальные и реальные (за минусом обесценивания денег) процентные ставки. Если темп инфляции обгоняет рост процентов, то выигрывает заемщик, поскольку долг возвращается "дешевыми" деньгами.

государственное регулирование. Государство дифференцирует процентные ставки исходя из задач регулирования экономики, программ экономического развития и политических целей. В 1981-84 гг. США проводило политику высоких процентных ставок с целью сдержать инфляцию, повысить курс доллара, привлечь капиталы.

На микроуровне процентные ставки по кредиту устанавливаются в зависимости от показателей:

степень риска;

срок кредита;

размер ссуды;

личность клиента;

монополизация рынка.

Ставка процента ввиду своей экономической роли активно влияет на экономику. В частности, уровень инвестиций находится в обратной зависимости от процентной ставки. Инвестиции же, в свою очередь, воздействуют на уровень занятости, доходов и ВВП. Эта зависимость положена в основу денежного регулирования экономики, политики дорогих и дешевых денег, уменьшения или увеличения равновесного уровня чистого национального продукта.

Если в экономике существует значительная безработица, спад производства, то государству следует использовать политику "дешевых" денег. Учетная ставка будет понижена, ресурсы для банков станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП.

РАЗДЕЛ 2

Экономический механизм начисления и

взыскания процентов по

кредитам в коммерческих банках

2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процент о в по кредитам

В условиях рыночных отношений процент выражает потребительскую стоимость ссудного капитала и выступают как часть прибавочной стоимости, выплачиваемой заемщиком владельцу этого капитала. Однако на уровень процентной ставки по ссудам оказывает влияние много различных факторов.

Процентные ставки по ссудам могут быть твердыми и плавающими.

Твердая процентная ставка остается неизменной в течение всего срока пользования ссудой. Иногда наряду с процентами с заемщика взимается комиссия, которая устанавливается в зависимости от объема работы, связанной с предоставлением кредитной услуги.

На величину процентной ставки оказывают влияние такие факторы:

учетная ставка НБУ;

уровень инфляции;

срок ссуды;

издержки по формированию ссудного капитала;

риск;

размер ссуды;

спрос на ссуды;

характер предоставленного обеспечения;

содержание кредитного мероприятия;

расходы по оформлению ссуды и контролю;

ставки конкурирующих банков;

характер взаимоотношений между банком и заемщиком;

норма прибыли от других активных операций;

необходимость получения прибыли от ссудных операций.

Финансовые посредники, к которым относятся и коммерческие банки, получают прибыль из разницы процентов по заемным и ссуждаемым средствам. Поэтому норма ссудного процента должна быть выше нормы депозитного процента. Величина этой разницы (маржа) предназначена для покрытия банковских расходов и формирования прибыли. В отдельные периоды НБУ может устанавливать для банков предельный размер маржи по тем кредитам, которые выдаются за счет ресурсов НБУ, однако, как правило, маржа не регламентируется.

Размер процентных ста в ок по активным и пассивным операциям, порядок нач и сления процентов, порядок их взыскания (зачисления) определяются в договорах между банком и клиентом . Для начисления процентов по счета м в аналитическом у чете в банке открываются отдельные лицевые счета по ка ж дому владельцу счета. По ссудам отдельные счета открываются по объектам кредита (шифрам) и процентным ставкам.

Проценты начисляются за календарное число дней ежемесячно в размере, предусмотренном в договоре . Начисление и в з ыскание процентов авансом в момент выдачи кредита не допускается. Проценты должны уплачиваться за фактическое количество дней пользования ссудой и начисляться на сумму фактического остатка задолже н ности по кредиту. В случае недостатка средств для погашения и кредита, и процента, в первую очередь уплачиваются проценты.

При закрытии счета или передачи счетов в другие банки, проценты начисляются по день закрытия счета. Остаток по счету определяется только после уплаты процентов

Проценты, начисленные по кредитам, зачисляются на соответствующий лицевой счет балансового счета 960 «Операционные и ра зные доходы». При отсутствии средств на счетах клиентов, на сум му н ачисленных процентов дебетуется счет 625 «Неуплаченные в срок проценты п о краткосрочным кредитам» и кредитуется счет 961 "Операционные и разные доходы неполученные".

Вопрос о взыскании неуплаченных процентов бан к и разре ш ают. в соответствии с действующим законодательством. После окончания срока исковой давности на сумму начисленных неуплаченных про це нтов дебетуется счет 6 2 7 «Сомнительные к возврату неуплаченные проценты по краткосрочным ссудам» и кредитуется счет 625. Неуплаченные проценты еще учитываются на протяжении 60 дней, после чего они списываются с баланса в общеустановленном порядке.

При поступлении средств от заемщика на счет 6 2 5 (627) одновременно на сумму полученных процентов дебетуется счет 961 и кредитуется счет 960.

По долгосрочным ссудам проценты начисляются и упла ч иваются аналогично краткосрочным кредитам согласно соответствующим им счетам.

В банке «Украина» начисление процентов осуществляется программно с использованием процентных чисел. Процентное число представляет собой с у мму остатков з адолженности по кредиту з а период, за который начисляются проценты. Полученная сумма остатков умножается на соответствующую часть процентной ставки (за месяц -1/1 2 от годовой).

Процентные ставки и сумма начисленных процентов записываются в ведомость начисленных процентов и выводится общий остаток. Ведомость заверяется подписями исполнителя и главного бухга л тера, затем хранится в документах дня по внутрибанковским операциям.

2.2 Анализ кредитного спроса. Автоматизация работы с клиентами по кредитным договорам

Важным условием возникновения кредитной сделки является надежный потенциал заемщика и прогнозирование риска непогашения кредита.

В процессе работы, предшествующей заключению кредитного договора, работник банка обязан тщательно проанализировать кредитный спрос заемщика, т.е. его способность своевременно погасить кредит, изучить факторы, которые могут повлечь непогашение ссуды.

Сохранность основной суммы долга является одним из главных принципов, который должен соблюдаться всегда при проведении банком кредитной операции.

Поэтому оценка качества потенциального заемщика является одним из важных этапов рассмотрения заявки на кредит. При этом имеет установление обоснования ссуды. Ни наличие солидного обеспечения, ни какие-либо положительные факторы не смогут предотвратить кризисную ситуацию если, собственно ссуда является необоснованной.

Процентная ставка у станавливается на основе средней ставки кредитования, которая корректируется в зависимости от надежности клиента и надежности самого проекта. Средняя ставка кредитования зависит от таких объективных характеристик как уровень инфляции, избыток или недоста ток денежных средств, учетная ставка Национального банка, фаза экономического развития.

На установление конкретной ставки кредитования отдельного заемщика оказывает влияние множество факторов, оценка которых и анализ как раз и составляет процесс оценки кредитоспособности заемщика. В этом процессе можно выделить три этапа:

Формирование общего представления о к л иенте.

Анали з финансового состояния.

Анализ кредитуемого проекта (сделки).

На 1-м этапе происходит личное знакомство с клиентом руководителя банка, начальника кредитного отдела, экономиста. Здесь оцениваются деловые и личностные характеристики руководителя и главного бухгалтера, происходит общ е е обсуждение креди т уемого проекта и оговаривается процентная с т а вк а по кредиту. При формировании представления о клиенте рассчитываются и/или анализируются следующие показатели:

учредительные документы ;

период функционирования предприятия;

собственность на фонды;

местонахождение заемщика;

деловая активность клиента;

рентабельность активов;

рентабельность затрат;

соотношение кредита и об ъ ема реализации продукции.

Изучение учредительных документов состоит прежде всего из оценки состава учредителей, поскольку з начительную роль играет их репутация. Необходимо исключить во з можность кредитования ненадежных учредителей через созданные ими предприятия, особенно если у них имелись факты неплатежа, либо имела место ликвидация предп ри ятий данного учредителя. Нужно обратить внимание на смену учредителей, в связи с чем она происходила. Внимательно изучается устав и правоспособность юридических лиц и их руководителей на предмет возможности кредитования и осуществления кредитуемого проекта.

Если заемщик не является собственником основных и оборотных фондов, это говорит о его низкой платежеспособности. В случае неплатежа могут возникнуть проблемы с истребованием кредита.

Неразвитость банковской информации о заемщиках и их контрагентах ухудшает контроль за использованием кредита. Поэтому желательно, чтобы заемщик находился в одном пункте с банком или поблизости.

Деловая активность клиента оценивается сопоставлением итога баланса за определенный период. Должен наблюдаться рост баланса, причем темп его роста должен превышать темп инфляции.

Рентабельность активов показывает эффективность размещения средств и определяется отношением нераспределенной прибыли за минусом платежей в бюджет к итогу баланса за вычетом результата от реализации.

Рентабельность затрат отражает долю прибыли от каждой гривны затрат на производство и реализацию продукции. Показатель рассчитывается отношением нераспределенной прибыли к затратам на производство и реализацию.

Сопоставляя сумму кредита и объем реализации, положительно оценивается превышение последнего показателя.

Существует множество методик анализа финансового положения клиента и его надежности в отношении своевременного погашения долга банку. При изучении кредитоспособности заемщика важное значение должно придаваться анализу коэффициентов, характеризующих различные соотношения статей баланса и динамику этих показателей.

В группе показателей ликвидности выделяют:

коэффициент абсолютной ликвидности k1;

коэффициент покрытия баланса k2;

КФИ + ДС

k1 = ––––––––––––> 0,2; (2.1)

åП3

где:

КФИ – Краткосрочные финансовые инвестиции

ДС – Все денежные средства

åП3 – Итог раздела 3 пассива

АЛФ

k2 = –––––––––; (2.2)

КР

где:

АЛФ – Активы ликвидной формы (Запасы и затраты денежных средств)

КР – Краткосрочные кредиты и расчеты с кредиторами

Коэффициент покрытия баланса должен быть не менее 2. Это означает, что предприятие сможет рассчитаться с текущими долгами только при условии двойного превышения ликвидных активов над краткосрочными обязательствами.

Показатели эффективности использования собственных и заемных средств рассчитываются на основе баланса предприятия и помогают оценить его кредитоспособность. К показателям этой группы относятся:

коэффициент обеспечения собственными источниками – k3;

коэффициент соотношения между

неликвидными и ликвидными

средствами – k4;

коэффициент соотношения собственных заемных средств – k5;

УОП – ДБП – РБП – НК – åА1

k3 = ––––––––––––––––––––––––––––– > 0,1; (2.3)

åА2 + åА3

где:

УОП – убытки отчетного периода

ДБП – доходы будущих периодов

РБП – резервы будущих платежей

НК – неоплаченный капитал

åА1 – итог раздела 1 актива

åА2– итог раздела 2 актива

åА3– итог раздела 3 актива

СН

k4 = –––––– = 1; (2.4)

СЛ

где:

СН – средства неликвидные;

СЛ – средства ликвидные.

СС

k5 = –––––; (2.5)

ЗС

где:

СС – собственные средства предприятия

ЗС – заемные средства предприятия

В практике коммерческих банков используются показатели рентабельности:

показатель рентабельности предприятия;

показатель рентабельности продукции.

Пч

Рпр = ––––––––––––– ´ 100 % (2.6)

Оср + ОБср

Пч

Рпрод = –––– ´ 100 % ; (2.7)

Рп

где:

Рпр – рентабельность предприятия;

Рпрод – рентабельность продукции;

Пч – чистая прибыль;

Оср – основные средства;

ОБср – оборотные средства;

Рп – реализация продукции.

Изучение финансовых отчетов – баланса, отчета о прибылях и убытках, расчет различных коэффициентов позволяет глубже проанализировать истинное положение вещей потенциального заемщика, оценить перспективы его развития и способность погасить ссуду.

В результате расчета, оценки и анализа вышеприведенных показателей кредитный работник делает вывод о финансовом состоянии заемщика, которое позволяет или не позволяет, либо позволяет при определенных условиях иметь кредитные отношения.

Дальнейшим этапом анализа является характеристика и изучение кредитуемого проекта. Она производится с учетом следующих факторов:

Объект кредитования. Он должен соответствовать целям клиента, его производственным интересам. С осторожностью следует кредитовать проекты, преследующие иные цели.

Срок кредитования. Для торгово-посреднических сделок кредит предоставляется обычно до 3-х месяцев, производственные затраты кредитуются в течение 1 года, инвестиционные проекты – до 2 лет.

Размер кредита. Кредит не должен быть больше, чем необходимо для конкретной сделки. Не должен быть он и меньше, чтобы не возникла потребность в дополнительных средствах. Ссуда обычно предоставляется при наличии и собственных вложений клиента в кредитуемое мероприятие, поскольку это повышает заинтересованность клиента.

Наличие обеспечения. Имущество должно быть собственностью клиента, обладать высокой ликвидностью, покрывать кредит и проценты по нему плюс возможные издержки по реализации.

Окупаемость кредитуемого проекта. Проект должен принести прибыль, срок окупаемости его должен быть меньше срока погашения кредита.

По завершению 3-го этапа анализа кредитный работник составляет письменное заключение о возможности кредитования указанного мероприятия. Здесь же отражаются результаты анализа финансового состояния. Необходимо отметить, что по всем рассчитываемым коэффициентам результат сравнивается с нормативным значением и отмечается его выполнение или невыполнение. Комплексная же оценка кредитоспособности производится на основе представления о важности каждой составляющей этой оценки. Такой подход к оценке каждого фактора не дает полного представления о состоянии дел заемщика, поскольку нормативные значения одними предприятиями могут выполняться (не выполняться) в большей степени, чем другими. Важность каждого фактора в системе показателей кредитоспособности также не зафиксирована, что не позволяет определить его роль и дает возможность маневрирования с целью получения желаемого представления о клиенте.

Определяя процентную ставку по кредитам, банки исходят из минимальной нормы доходности, которая должна покрывать максимальные затраты на ссуду и включать целевой доход.

Ориентируясь на сумму дохода по ссуде, банк рассчитывает эффективную процентную годовую ставку по кредиту (р):

ДС 365

р = ––––– × –––––– × 100% ; (2.8)

К t

где:

ДС – доход по ссуде, т.е. сумма процентных платежей по ссуде;

К – сумма кредита, не погашенного клиентом на день расчета;

t – срок пользования кредитом.

Размер процентной ставки и порядок ее уплаты определяют в кредитном договоре, в зависимости от следующих показателей:

кредитного риска;

предоставленного обеспечения;

спроса и предложения, сложившихся на кредитном рынке;

срока пользования;

ставки рефинансирования, установленной НБУ, на момент выдачи кредита;

общей тенденции ставки рефинансирования к снижению или росту;

кредитоспособности заемщика, его репутации;

других факторов.

Проценты начисляют на основе условий, зафиксированных в подписанном клиентом договоре (ежемесячно, ежеквартально). Удерживать с клиента всю сумму процентных выплат единовременно в момент выдачи кредита запрещено.

Сумму следующего процентного платежа (ПП) определяют по формуле, выведенной из формулы эффективной годовой ставки:

p × К × t

ПП = К ––––––––––––; (2.9)

100% × 365

где:

p – эффективная годовая процентная ставка по кредиту;

К – сумма кредита, не погашенного клиентом на день расчета;

t – срок пользования кредитом.

При этом банки применяют различные модели, исходя из точного или приблизительного количества дней в году и месяце.

Общая сумма долга перед банком, включая неоплаченные процентные платежи (ОСД):

![]()

![]() p×t

p×t

ОСД = К × 1 + ––––––––––––––– ; (2.10)

100% × 365

где:

К – сумма кредита, не погашенного клиентом на день расчета;

p – эффективная годовая процентная ставка по кредиту;

t – срок пользования кредитом.

Чтобы эффективно контролировать выполнение условий кредитного договора, а также своевременность внесения платы за кредит и уплату основного долга, кредитные работники оформляют «Кредитное дело» – своеобразный архив, в котором собирают следующую документацию:

бухгалтерскую и финансовую отчетность;

переписку;

результаты аналитического осмотра, оценки кредитоспособности;

залоговые документы.

Контроль за своевременной уплатой и полнотой поступления средств в счет погашения долга и процентов за пользование кредитом осуществляют кредитные работники, обслуживающие этот кредит, с помощью анализа бухгалтерских записей в карточках личных счетов. Кредитные работники составляют перечень платежей клиента по ссуде и, пользуясь этим перечнем, контролируют при помощи карточек личных счетов своевременность и полноту этих платежей.

Ссуды, по которым возникло аргументированное подозрение относительно возможности их своевременного погашения, относят к категории проблемных.

По поводу проблемных ссуд банк выполняет такую работу:

требует от заемщика дополнительной информации из оперативного учета, а также финансовую и другую информацию. Проводит детальный анализ и сравнивает его результаты с результатами «кредитного дела»;

совместно с работниками отдела банковской безопасности проводит соответствующую работу с внешним и внутренним окружением клиента с целью сбора необходимой информации;

на основе выводов двух предыдущих этапов организовывает официальную встречу с руководством заемщика для разработки плана мероприятий, нацеленных на восстановление стабильности.

По результатам осмотра плана мероприятий по вопросу восстановления стабильности предприятия руководство банка или кредитный комитет могут принять решение пролонгировать кредит и назначить срок, достаточный для погашения кредита.

Непогашенные не прологированные вовремя кредиты погашают за счет средств гаранта, поручителя (страховой организации), а также за счет реализации залогового права банка.

Автоматизация работы с клиентами по кредитным договорам заключается в построении систем автоматического расчета коэффициентов анализа кредитного спроса, а также вычисления величины платежей и ведения их учета на базе персонального компьютера. Автоматизированное рабочее место работника кредитного отдела в ТОБО «Украина» г. Марьинка реализовано на стандартных офисных пакетах для обработки текстов и табличных расчетов. Для этого используются следующие средства:

для обработки данных, расчета ставок и т.д. – Microsoft Excel 97;

для выведения текстовой информации, подготовки договоров и

писем – Microsoft Word 97 (SP2).

Технически рабочее место реализуется на компьютерах класса Pentium или Pentium II тактовой частотой процессора от 200 до 366 МГц. Рабочее место каждого работника включено во внутрибанковскую сеть, элемент структуры которой предствален на следующей схеме:

Рисунок 2.1 Схема включения элемента «кредитный отдел» во внутрибанковскую сеть

Основное внимание следует обратить на автоматизацию вычислений кредитного отдела. Данный процесс не отличается сложностью и организуется в виде электронных таблиц автоматического подсчета согласно внесенных формул. На данный момент кредитный отдел в своем распоряжении имеет таблицу расчетов по кредитным договорам представленную в приложении А.

В данную таблицу вносятся данные о подписываемых кредитных договорах и сроках, к которым привязываются расчеты по договорам. Эта таблица заполняется для каждого клиента, по каждому конкретному кредитному договору и сама, собственно, входит в договор. В ней описывается график погашения процентов по кредитному договору, согласно которого клиент должен производить зачисления сумм процентов на счет банка, а также регистрируются платежи, и расчитываются суммы по выплате процентов и пени. В приложении Б отражены формулы, по которым производятся расчеты в данной электронной таблице. Причем, следует отметить, что очередная сумма выплаты по процентам корректируется согласно дефицита этих платежей в предыдущих периодах.

Для наглядного представления работы электронной таблицы приведем пример расчетов по кредитному договору со следующим условием:

Заключен договор о выдаче ссуды КСП “Червоний Жовтень” в размере 24000 грн. под 30% годовых. Зачисление суммы на расчетный счет заемщика происходит по частям ежеквартально, а погашение ссуды происходит единоразово. Погашение процентных платежей производится ежеквартально. Ниже приведен текст кредитного договора, заключенного с КСП “Червоний Жовтень”.

Платежи по процентам заемщиком производились нерегулярно, в результате чего на него начислялись пени. В приложении В представлено условие задачи.

Расчет по данному договору представлен в приложении Г. Договор №1 пролонгирован до 01.02.01г., после чего задолженность была полностью погашена.

2.3 Анализ кредитных вложений и процентной политики

Анализ финансово-экономической деятельности будет включать в себя углубленный анализ кредитных вложений, процентной политики по кредитным операциям и общий анализ доходов и расходов ба н ка, их влияние на прибыль.

Анализ деятельности коммерческого банка включает:

оценку состояния и результатов деятельности банка за отчетный период;

сравнение финансового состояния и показателей деятельности с показателями других банков либо с прошлым периодом;

обобщение результатов анализа и подготовку рекомендаций для принятия управленческих решений, направленных на у л учшение деятельности банка.

Информационной базой для анали з а являются: данные синтетического учета (оборотные ведомости, бухгалтерские книги), аналитического учета (лицевые счета, журналы, к а ртотеки), банковский баланс и другие формы статистической отчетности, банковские договора. Основным инструментом анализа является баланс банка, который состоит из активной и пасс и вной частей. Активы включают в себя все имущество, которым владеет банк, движимое и недвижимое, в том числе денежну ю наличность, ценные бумаги, оборудование и так далее. Кредиты, выданные банком, являются одной из основных статей актива. Пассивы состоят из всех обязательств банка: остатки на расчетных счетах, вклады физических лиц, депозиты юридических лиц и другие .

В процессе анали з а б у дут применяться такие методы как метод сравнения , группировки коэф ф ициентов. Метод сравнения дает возможность определить причины и уровен ь динамических и з менений по статьям, их влияние на ликвидность банка и прибыльность операций. Также будут определены резервы повышения доходности операций банка. Метод группировки дает возможность понять суть основных процессов, происходящих в банке. Метод коэффициентов дает возможность определить качественную взаимосвязь между статьями, разделами или группами статей. Определяется удельный вес статей в общем объеме пассива или актива, рассчитываются темпы роста, коэффициенты ликвидности.

Углубленный анализ кредитных операций и ценовой политики банка будет включать в себя следующие виды анализа: функциональный, структурный, операционно-стоимостной.

Функциональный анализ позволит определить специали з ацию деятельности коммерческого банка, его роль в обслуживании рыночных сегментов, формы и перспективы деятельности на других рынках, дать оценку эффективности и целесообразности кредитной политики. Анализ будет осуществляться на основе данных о структуре и динамике кредитных вложений в разрезе отраслевых сегментов. Удельные веса сегментов будут характери з овать степень их важно с ти для банка. Систему приоритетов дополнит рассмотрение ценовой стратегии в динамике по отраслевым сегментам.

Структурный а нализ осуществляется, например, при анализе кредитного портфеля банка в целом и по группам риска в частности.

Операционно-стоимостной анализ углубляет определение доходности банка и дает представление о стоимости рентабельности конкретных операций. На основе анализа определяется значение каждого фактора на формирование прибыли и разрабатываются на его основе мероприятия по максимизации дохода.

С целью общего анализа динамических и структурных сд в игов в активных операциях банка произведем сравнение статей актива за 1998-1999 года (табл. 2.1).

Таблица 2.1

Структура активов банка за 199 7- 1998 гг . (тыс. грн.)

| на 1.01.97 | на 1.01.98 | на 1.01.99 | ||||

| Статья | Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % |

|

1. Касса и корсчет в НБУ в нац. валюте в иностр. валюте |

5413,8 | 18,3 | 4020,6 | 10,3 |

4246,1 1450 |

7,8 2,3 |

|

2. Корсчета в других банках в нац. валюте в иностр. валюте |

716,1 | 2,4 | 1824 | 4,7 |

1851 172 |

3,4 0,3 |

|

3. Кредиты выданные всего краткосроч-ные долгосроч-ные |

5226,2 4930,8 295,4 |

17,6 16,6 1 |

13604,9 11515,5 2089,4 |

34,7 29,4 5,3 |

14400,7 11952, 2448,7 |

26,3 21,8 4,5 |

| 4. Межбанков-ский кредит | 0 | 0 | 0 | |||

| 5. Ценные бумаги, паи, акции | 0,3 | 0 | 598,8 | 1,5 | 240,2 | 0,5 |

| 6. Основные средства и капиталовло-жения | 1594,3 | 5,4 | 5555,7 | 14,00 | 20936,8 | 38,3 |

| 7. Дебиторы | 532,4 | 1,8 | 698,4 | 1,8 | 18,3 | 0,3 |

| 8. Прочие активы | 16150,1 | 54,5 | 12937,7 | 33 | 11408,6 | 20,8 |

| 9. Убытки | 0 | 0 | 0 | |||

|

ВСЕГО: |

29633,2 | 100 | 39240,1 | 100 | 54723,7 | 100 |

Как свидетельствуют приведенные данные, касса и корсчет в НБУ несколько снизились по сравнению с 1.01.97г. и зафиксировались на уровне 10% от общей суммы активов. Корсчета в других банках и ценные бумаги в структуре активов играют незначительную роль и составляют 0,3% и 0,5% соответственно .

Основной

удельный вес в активе баланса з анимают три статьи:

выданные кредиты, основные средства и капиталовложения, прочие активы. Выданные

кредиты в течение 1997 года выросли в 2,6 ра з а и

составили на 1.01.9 8 г. 13604,9 тыс. грн., что о беспечило

рост удельного веса в структуре активов с 17.6% на 1.01.97г. до 34,7% на 1.01.98г. В течение 1998 года общая сумма

кредитных вложений выросла до 14400.7 тыс. грн. или на 6% Однако удельный вес в

структуре активов снизился на 8.4 пункта и составил 2 6,3%

от общей суммы актива. В общей сумме задолженности по кредитам основной частью являются краткосрочные кредиты. Так,