Реферат: Аудит и ревизия кассовых дисциплин и кассовых операция в Республике Беларусь

Министерство образования и науки Республики Беларусь

Полоцкий государственный университет

Кафедра бухгалтерского учета и аудита

Финансово-экономический факультет

Заочное отделение

Курсовая работа

по предмету: «Ревизия и аудит»

на тему:

«Аудит и ревизия кассовых дисциплин и кассовых операций»

Выполнил:

студент V курса группы У-99 БКз – 2

Капралов Дмитрий Сергеевич

№ зачетной книжки – 010732

Полоцк, 2001

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

1............. ДЕНЕЖНЫЕ СРЕДСТВА – ОСНОВА ОБОРОТНОГО КАПИТАЛА.. 4

1.1 Задачи учета денежных средств в период перехода к рыночным отношениям. 4

1.2 Нормативно- регламентирующая база аудита кассовых операций.. 5

1.3 Документальное оформление кассовых операций.. 13

2. УЧЕТ И КОНТРОЛЬ ЗА ВЕДЕНИЕМ КАССОВЫХ ОПЕРАЦИЙ НА ОДО «ИНТЕРКОНТАКТ»». 15

2.1 Учет денежных средств в кассе. 15

2.2 Аудит кассовых операций.. 20

2.3 Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности.. 26

2.4 Ревизия кассы.. 28

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА И КОНТРОЛЯ ЗА СОХРАННОСТЬЮ И ИСПОЛЬЗОВАНИЕМ ДЕНЕЖНЫХ СРЕДСТВ.. 29

ЗАКЛЮЧЕНИЕ.. 32

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ... 33

ВВЕДЕНИЕ

Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, работ или услуг.

У предприятий возникают обязательства перед поставщиками за полученные от них товарно-материальные ценности, выполненные работы, оказанные услуги: перед государственным бюджетом по отчислениям от прибыли, платежам в фонды, налоговым и неналоговым платежам, перед своими рабочими и служащими по заработной плате и другие. С другой стороны, сами предприятия предъявляют требования к абонентам, покупателям, заказчикам об оплате отгруженной им продукции, оказанных услуг и выполненных работ для возмещения произведенных затрат, выполнения своих обязательств и получения прибыли.

Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный.

Денежные средства на предприятиях могут находиться в форме наличных денег в кассе, храниться в банке на расчетных счетах, на специальных счетах, а также, использоваться в виде аккредитивов, лимитированных и других чеков.

Основные задачи контроля денежных средств, кассовых и банковских операций состоят в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций, отраженных в бухгалтерском учете, соблюдение кассовой дисциплины, полноты оприходования, целевого использования и условий хранения денежных средств.

Для выполнения указанных задач необходимо в первую очередь использовать данные первичного учета, кассовые документы, регистры синтетического и аналитического учета.

Целью курсовой работы является комплексное изучение состояния бухгалтерского учета и внутрихозяйственного контроля сохранности и использования денежных средств в кассе предприятия, выявление недостатков в организации учета и контроля денежных средств и разработка мероприятий по устранению данных недостатков на примере общества с дополнительной ответственностью «Итерконтакт».

Для решения этой цели поставлены следующие задачи:

Ø изучить теоретические основы учета и внутрихозяйственного контроля сохранности и использования денежных средств;

Ø проанализировать состояние бухгалтерского учета денежных средств;

Ø рассмотреть организацию внутрихозяйственного контроля за сохранностью и использованием денежных средств;

Ø выявить недостатки в организации учета и контроля денежных средств;

Ø разработать предложения по совершенствованию учета и внутрихозяйственного контроля денежных средств.

1. ДЕНЕЖНЫЕ СРЕДСТВА – ОСНОВА ОБОРОТНОГО КАПИТАЛА

1.1. Задачи учета денежных средств в период перехода к рыночным отношениям.

Важное значение для благополучия предприятий имеет сохранность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями, за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью векселей и чеков, замещающих наличные деньги, безналичных перечислений по расчетным и текущим счетам клиентов в банках, посредством системы корреспондентских счетов между различными банками, а также клиринговых зачетов взаимных требований через расчетные палаты. В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, замещающих наличные деньги в оборот. Применение безналичных расчетов снижает расходы на денежное обращение, сокращает потребность в наличных деньгах, способствует концентрации в банках свободных денежных средств предприятий, обеспечивает их более надежную сохранность.

Денежные средства предприятий находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и открытых особых счетах, в чековых книжках и пр. Их приумножение, правильное использование, контроль за сохранностью - важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность предприятия, своевременность выплаты заработной платы его персоналу, расчетов с заказчиками, платежей в бюджет и др. Бухгалтерский учет денежных средств, расчетных и кредитных операций имеет важное значение для правильной операции организации денежного обращения расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

Целью бухгалтерского учета денежных средств, расчетных и кредитных операций - является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Из этой цели вытекают следующие основные задачи учета и контроля денежных средств:

-проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете;

-обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженностей, средств в расчетах в иностранной валюте;

-своевременное выявление результатов инвентаризации денежных средств, документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженностей и ссуд кредитных учреждений в установленные сроки;

-обеспечение сохранности денежных средств, документов в кассе и других местах их выдачи, бесперебойное удовлетворение денежной наличностью всех неотложных нужд предприятия, где по условиям расчетов или исходя из характера деятельности она необходима;

-изыскание возможности наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Текущими заботами этого участка являются:

-контроль за оплатой счетов,

-получение долгов с заемщиков и дебиторов;

-наблюдение за кассовой дисциплиной;

-правильное заполнение первичной документации.

Предприятия, осуществляют текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах.

Большая часть расчетов по взаимным обязательствам проводится через учреждения банков, т.е. путем безналичных расчетов.

При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций. При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов.

Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные средства” и “Расчеты”. Они включают в себя счета учета денежных средств и финансовых документов (кассы, расчетного, валютного и специальных счетов т.д.), и расчетов.

1.2. Нормативно-регламентирующая база аудита кассовых операций

Учет, порядок хранения, расходования и учета денежных средств в кассе установлен Правилами ведения кассовых операций в Республике Беларусь от 31.07.96 года № 90, утвержденными Правлением Национального Банка от 25.06.96 года (протокол № 11) и правилами организации наличного денежного обращения в Республике Беларусь, утвержденными постановлением Правления Национального Банка Республики Беларусь от 25.07.2000 года № 17.1г.

В соответствии с этим документом, организации, независимо от организационно - правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Организации производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Национальным Банком Республики Беларусь в соответствии с законодательством Республики Беларусь. Расчеты наличными денежными средствами регулируются Указом Президента РБ от 7 декабря 2000 года № 660 “О внесении изменений и дополнений в Указ Президента Республики Беларусь от 29 июня 2000 г. № 359 “Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь”.

В соответствии с внесенными изменениями и дополнениями расчеты наличными денежными средствами допускаются между юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями в РБ в размере не более 50 минимальных заработных плат в месяц. При этом расчеты юридических лиц, их обособленных подразделений наличными денежными средствами осуществляются с разрешения руководителя обслуживающего банка. Также соответствующие расчеты вправе осуществлять юридические лица, их обособленные подразделения, индивидуальные предприниматели, занимающиеся международными автомобильными перевозками грузов, в размере, превышающем 50 минимальных заработных плат в месяц, только за услуги, связанные с этими перевозками, по перечню, определяемому Советом Министров РБ. Кроме того, редакция подпункта 5.3 вышеназванного документа предусматривает, что расходование наличных денежных средств в размере, превышающем 50 минимальных заработных плат в месяц, впредь будет осуществляться юридическими лицами и индивидуальными предпринимателями на цели, предусмотренные законодательством, и в порядке, определенном НБ РБ, в частности с Правилами организации наличного денежного обращения в РБ, утвержденным постановлением Правления НБ РБ от 25 июля 2000 г. № 17.1г.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Расчетный чек содержит письменное поручение владельца счета (чекодателя) обслуживающему его банку на перечисление указанной в чеке суммы денег с его счета на счет получателя средств (чекодержателя). Данная форма расчетов в последние годы все шире используется при однородных расчетах (особенно для расчетов с транспортными организациями).

Различают чеки из лимитированных и нелимитированных чековых книжек. Лимитированные чековые книжки выдаются для расчетов только с одним поставщиком или подрядчиком. Сумма лимита и срок действия книжки должны быть ограничены.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Республики Беларусь. Порядок ведения кассовых операций систематически проверяют банки.

За несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций предусмотрена ответственность в соответствии с Инструкцией о мерах ответственности за нарушение правил ведения кассовых операций в Республике Беларусь, утвержденной Постановлением правления Национального банка Республики Беларусь 13 ноября 2000 года № 30.3 разработанной на основании статьи 167 Закона Республики Беларусь от 14 декабря 1990 г. N 464-XII "О Национальном банке Республики Беларусь"[1], в соответствии с Законом Республики Беларусь от 14 декабря 1990 г. N 465-XII "О банках и банковской деятельности в Республике Беларусь"[2], другими нормативными правовыми актами Республики Беларусь.

Настоящая Инструкция устанавливает ответственность юридических лиц, их обособленных подразделений, индивидуальных предпринимателей и частных нотариусов за нарушение правил ведения кассовых операций в Республике Беларусь и определяет следующий порядок применения мер ответственности к предприятиям за нарушение правил ведения кассовых операций на территории Республики Беларусь в белорусских рублях.

Настоящая Инструкция не распространяется на банки и небанковские кредитно-финансовые организации при осуществлении ими банковских операций и иной деятельности, предусмотренной банковским законодательством Республики Беларусь.

За осуществление расчетов наличными денежными средствами между предприятиями сверх определенного законодательством Республики Беларусь предельного размера расчетов взыскивается штраф в двукратном размере суммы соответствующего произведенного платежа (платежей) с каждого из участников расчетов (плательщика, получателя либо с обоих), допустившего превышение установленного размера.

В фактический размер расчетов наличными денежными средствами включаются все произведенные предприятием операции по приему наличных денежных средств от других предприятий и по расчетам наличными денежными средствами с другими предприятиями в течение месяца.

В двукратном размере произведенного платежа (платежей) взыскивается штраф с предприятий в следующих случаях:

- при отсутствии разрешения руководителя обслуживающего учреждения банка на проведение предприятием (за исключением индивидуальных предпринимателей, не открывших счета в учреждениях банков в соответствии с законодательством Республики Беларусь) расчетов наличными денежными средствами, в случае, если общая сумма платежа (платежей) не превысила установленный законодательством Республики Беларусь предельный размер расчетов, - от суммы произведенного платежа (платежей) с предприятия, не получившего соответствующего разрешения.

Разрешение на проведение предприятиями расчетов наличными денежными средствами в установленном законодательством Республики Беларусь размере должны иметь все стороны, участвующие в расчетах (в том числе производимых из выручки), за исключением индивидуальных предпринимателей, не открывших счета в учреждениях банков в соответствии с законодательством Республики Беларусь.

Процедура выдачи разрешений на расчеты наличными денежными средствами между предприятиями определяется руководителем учреждения банка.

Разрешение может быть оформлено в виде:

Ø резолюции руководителя учреждения банка на ходатайстве предприятия;

Ø подписи руководителя учреждения банка на сообщении (заявке-расчете) об установленном предприятию размере расходования наличных денежных средств на эти цели из выручки и т.д.

Предприятие должно получить разрешение обслуживающего учреждения банка на проведение расчетов наличными денежными средствами между предприятиями в предварительном порядке, за исключением использования личных средств физических лиц при оформлении документов, необходимых для регистрации вновь образуемому предприятию, и других установленных законодательством Республики Беларусь случаев;

- при превышении предприятием (за исключением индивидуальных предпринимателей, не открывших счета в учреждениях банков в соответствии с законодательством Республики Беларусь) предельного размера расчетов, установленного руководителем обслуживающего учреждения банка, в случае, если сумма платежа при этом не превысила установленный законодательством Республики Беларусь предельный размер расчетов наличными денежными средствами, - от суммы произведенного платежа;

- при совершении предприятием (за исключением индивидуальных предпринимателей, не открывших счета в учреждениях банков в соответствии с законодательством Республики Беларусь) в течение месяца нескольких платежей, в общей сумме превышающих установленный руководителем обслуживающего учреждения банка предельный размер расчетов, с предприятия, допустившего превышение, - от общей суммы всех произведенных за месяц платежей.

Расчеты, связанные с использованием физическими лицами личных средств (банковская пластиковая карточка, расчетный чек, чек из чековой книжки, наличные денежные средства и др.) в интересах предприятия, с которым они состоят в трудовых отношениях, следует расценивать как расчеты наличными денежными средствами между предприятиями.

При этом использованные личные средства физических лиц включаются в фактическую сумму расчетов наличными денежными средствами между предприятиями по дате фактического расходования личных средств физическими лицами. Дата составления авансовых отчетов и фактического возмещения физическим лицам использованных ими личных средств не учитывается.

Компенсационные выплаты, связанные с оформлением безработными документов на занятие предпринимательской деятельностью, выплаты педагогическим работникам на приобретение методической литературы, а также в других случаях, предусмотренных законодательством Республики Беларусь, не являются расчетами, связанными с использованием физическими лицами личных средств в интересах предприятия.

За несвоевременное оприходование в кассу наличных денежных средств взыскивается штраф в размере 50% от несвоевременно оприходованной суммы.

За неоприходование в кассу наличных денежных средств предприятия несут ответственность в соответствии с законодательством Республики Беларусь.

Сдача наличных денежных средств в центральную кассу предприятия подразделениями, расположенными вне месторасположения предприятия и не являющимися обособленными подразделениями, продавцами мелкорозничной торговой сети (палатки, ларьки, киоски, летние кафе и т.п.), пунктами передвижной торговли (автомагазины, автолавки, лотки, корзины и т.п.), а также иными уполномоченными лицами (агенты, распространители, инспекторы и другие материально ответственные лица), сдающими выручку в центральную кассу предприятия, должна осуществляться в установленный в соответствии с законодательством Республики Беларусь срок. Записи кассиром в кассовую книгу производятся в день оформления приходных кассовых ордеров по факту приема наличных денег от вышеуказанных подразделений, уполномоченных лиц.

Сдача наличных денежных средств в центральную кассу вышеуказанными подразделениями, уполномоченными лицами с нарушением установленного срока расценивается как факт несвоевременного оприходования в кассу наличных денежных средств.

За превышение установленных лимитов остатков (предельные остатки) касс взыскивается штраф в размере 25% от суммы выявленного превышения лимита остатка (предельный остаток) кассы за каждый рабочий день предприятия.

При каждом последующем установлении проверками, проведенными в течение года от даты предыдущей проверки, превышения лимита остатка (предельный остаток) кассы штраф взыскивается в размере 50% от суммы выявленного превышения лимита остатка (предельный остаток) кассы за каждый рабочий день предприятия.

При определении превышения установленного лимита остатка (предельный остаток) кассы для предприятия в целом по предприятиям, имеющим в своем составе подразделения, расположенные вне месторасположения предприятия и не являющиеся обособленными подразделениями, мелкорозничную торговую сеть (палатки, ларьки, киоски, летние кафе и т.п.), пункты передвижной торговли (автомагазины, автолавки, лотки, корзины и т.п.), а также иных уполномоченных лиц (агенты, распространители, инспекторы и другие материально ответственные лица), сдающих выручку в центральную кассу предприятия, в фактический остаток включается сумма наличных денежных средств, находящихся в кассе самого предприятия, при условии соблюдения вышеуказанными подразделениями, уполномоченными лицами сроков сдачи наличных денежных средств.

При несоблюдении сроков сдачи выручки в фактический остаток включается сумма наличных денежных средств, находящихся в кассе самого предприятия и у вышеуказанных подразделений, уполномоченных лиц предприятия, нарушивших срок сдачи выручки.

За нарушение установленного Национальным банком Республики Беларусь порядка заимствования наличных денежных средств другим предприятиям взыскивается штраф в размере 20% от заимствованной суммы.

За несоблюдение порядка и сроков сдачи выручки в кассу учреждения банка, инкассаторской службе учреждения банка либо эксплуатационным предприятиям Министерства связи Республики Беларусь подразделениями предприятия с круглосуточным режимом работы, сдающими выручку в соответствии с законодательством с зачислением на текущий (расчетный) счет головного предприятия (минуя центральную кассу), лимит остатка (предельный остаток) кассы которым не устанавливается, взыскивается штраф с предприятия в размере 20% от суммы выручки, не сданной указанными подразделениями предприятия в установленных в соответствии с законодательством объемах и в установленные сроки.

За несоблюдение срока возврата неиспользованных сумм, выданных под отчет, взыскивается штраф в размере 10% от суммы выданного аванса.

За выдачу наличных денежных средств под отчет без полного отчета по ранее выданным суммам взыскивается штраф в размере 10% от суммы вновь выданных под отчет наличных денежных средств.

За использование выручки без согласования с обслуживающим учреждением банка, а также сверх установленных учреждением банка размеров взыскивается штраф в размере 20% от суммы нарушения.

За нецелевое использование наличных денежных средств, полученных из касс учреждений банков, за нецелевое расходование наличных денежных средств из выручки взыскивается штраф в размере 10% от суммы нарушения.

За другие нарушения правил ведения кассовых операций, не перечисленные выше и приведшие к сокрытию превышения установленного предприятию лимита остатка (предельный остаток) кассы, взыскивается штраф в размере 25% от суммы нарушения за каждый рабочий день предприятия согласно расчету суммы превышения лимита остатка (предельный остаток) кассы.

При выявлении у одного предприятия нескольких нарушений сумма штрафа начисляется и взыскивается по совокупности нарушений.

Вместе с тем, в соответствии с пунктом 2 статьи 8 Закона Республики Беларусь "О налогах и сборах, взимаемых в бюджет Республики Беларусь" юридические и физические лица, занимающиеся реализацией продукции (работ, услуг) за наличный расчет через стационарные торговые (обслуживающие) пункты, обязаны осуществлять прием денежных средств с использованием кассовых суммирующих аппаратов или специальных компьютерных систем, зарегистрированных в государственной налоговой инспекции.

Если организации, в силу специфики своей деятельности или особенностей местонахождения, не имеют возможностей применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться специальные формы бланков документов.

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списания с него, банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных поручений) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, народного суда, налоговых или финансовых органов.

Очередность списания денежных средств с расчетного счета клиента банка установлена в соответствии с «Порядком расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь (с учетом изменений и дополнений, внесенных Указами Президента Республики Беларусь от 07.12.2000 N 660; 25.04.2001 N 218; 06.06.2001 N 305)».

Настоящий порядок распространяется на расчеты, которые осуществляются на территории Республики Беларусь юридическими лицами, их обособленными подразделениями и индивидуальными предпринимателями, за исключением: расчетов с кредиторами, производимых ликвидируемыми юридическими лицами, а также индивидуальными предпринимателями, в отношении которых приняты решения о прекращении предпринимательской деятельности; расчетов наличными денежными средствами по платежам в бюджет (в том числе в государственные целевые бюджетные фонды) и в государственные внебюджетные фонды, осуществляемых через юридические лица, уполномоченные согласно законодательству Республики Беларусь взимать такие платежи. При осуществлении платежей с текущих (расчетных) счетов в белорусских рублях юридические лица, их обособленные подразделения и индивидуальные предприниматели обязаны соблюдать следующую очередность:

Вне очереди производить платежи в счет3:

- неотложных нужд в размере до 10 процентов средств, поступивших на указанные счета за предыдущий месяц; погашения задолженности по выплате заработной платы в суммах, соответствующих размеру утвержденного бюджета прожиточного минимума для трудоспособного населения на каждого работника с учетом коэффициентов повышения тарифных ставок рабочих в установленном порядке исходя из списочной численности работников и размеру оплаты отпусков, выплаты страховых взносов на эти суммы в Фонд социальной защиты населения Министерства социальной защиты, выходных пособий, алиментов, пособий по государственному социальному страхованию, а также подоходного налога, исчисленного из данных сумм доходов, подлежащих налогообложению. При отсутствии или недостаточности средств в белорусских рублях на текущих (расчетных) счетах указанные платежи осуществлять за счет средств, полученных от продажи (в том числе обязательной) иностранной валюты. В этом случае продажа средств, поступивших на текущие (расчетные) счета в иностранной валюте, должна производиться до исполнения предъявленных к данным счетам платежных требований или иных платежных инструкций; погашения банковских кредитов, выданных на выплату задолженности по заработной плате, в пределах утвержденного бюджета прожиточного минимума на одного работающего;

В первоочередном порядке производить платежи:

- в бюджет, государственные целевые бюджетные и внебюджетные фонды (налоги, неналоговые платежи, ссуды, займы, обязательства, возникшие в случае осуществления Правительством Республики Беларусь платежей по погашению и обслуживанию кредитов, полученных под гарантии Правительства Республики Беларусь, и проценты по ним); по исполнительным документам о взыскании (выплате) заработной платы, алиментов, сумм по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, а также в случае потери кормильца; за реализованные материальные ценности государственного и мобилизационного резервов;

Во вторую очередь осуществлять платежи4:

- за полученные природный газ, электрическую и тепловую энергию; за коммунальные услуги; в счет погашения задолженности по банковским кредитам и процентов по ним, кроме кредитов, указанных выше; по бесспорному взысканию пени за не выполненные в срок обязательства по оплате потребителями (кроме граждан) полученных природного газа, электрической и тепловой энергии;

В третью очередь5:

- производить платежи за сельскохозяйственную продукцию, продукты ее переработки, продовольственные товары, лекарственные препараты, дрожжи кормовые и провит;

В четвертую очередь:

- осуществлять платежи, не указанные выше;

Платежи в пределах одной и той же очереди производить в порядке календарного поступления расчетных документов в банк плательщика, за исключением: платежей по исполнительным документам судов, осуществляемых в первоочередном порядке в той очередности, к которой относится предмет иска; платежей четвертой очереди, по которым юридические лица, их обособленные подразделения, индивидуальные предприниматели вправе самостоятельно определять очередность оплаты расчетных документов. Взыскание средств в счет погашения бюджетных ссуд, бюджетных займов, платежей в государственные целевые бюджетные и внебюджетные фонды, а также задолженности перед бюджетом по обязательствам, возникшим в случае осуществления Правительством Республики Беларусь платежей по погашению и обслуживанию кредитов, полученных под гарантию Правительства Республики Беларусь, и процентов по ним, банковских кредитов, предоставленных по решениям Президента и Правительства Республики Беларусь для реализации государственных программ, и процентов по ним, выданных в белорусских рублях и иностранной валюте, производить в бесспорном порядке с текущих (расчетных) счетов в белорусских рублях и иностранной валюте юридических лиц и индивидуальных предпринимателей.

Организации имеют право открыть валютный счет на территории Республики Беларусь в любом банке, уполномоченном Национальным банком РБ на проведении операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции. Возникающие при этом курсовые разницы относятся на счет организации.

На валютный счет организации могут быть зачислены в иностранной валюте следующие суммы:

- переведенные из-за границы через уполномоченный банк в оплату экспортных товаров (работ, услуг) и оставшиеся после обязательной продажи в валютный резерв и на внутреннем валютном рынке;

- перечисленные с валютных счетов других владельцев в оплату купленных товаров;

- купленные владельцем счета на валютный бирже и на валютном аукционе;

- другие поступления с разрешения уполномоченного банка, Национального банка Республики Беларусь.

Для обобщения информации о наличии и движении средств в иностранной валюте использует счет 52 “Валютный счет”. По дебету этого счета отражают поступление денежных средств на валютные счета организации, по кредиту - списание денежных средств с валютных счетов. Операции по валютным счетам отражают на основании выписок банка и приложенных к ним денежно - расчетных документов.

Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банков для хранения денежных средств в иностранных валютах.

Операции с валютой по расчетам с юридическими и физическими лицами (резидентами), за выполненные работы и оказанные услуги, запрещены действующим законодательством. Однако валютные операции с наличной валютой могут иметь место при командировании работников предприятия за рубеж.

Если предприятие не имеет валютного счета, оно может для командировки приобрести наличную валюту в уполномоченных банках. Для учета операций с наличной валютой к счету 50 открывают субсчет 50-2 “Валютная касса”.

Поступление (выдача) валюты оформляется кассовыми приходными (расходными) ордерами обычным порядком. Ордера выписываются в валюте платежа: долларах США, немецких марках, английских фунтах стерлингов, французских франках и т.д. Операции в кассовой книге отражаются как в валюте платежа, так и в ее рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь на дату совершения операции.

При командировании работников предприятия за границу, наличная валюта, полученная с текущего валютного счета (дебет субсчета 50-2, кредит субсчета 52-2), выдается под отчет (дебет счета 71, кредит субсчета 50-2). При совершении текущих валютных операций, в результате меняющихся курсов валют, возникают курсовые разницы, которые относят: на операционные доходы (кредит субсчета 80-2) предприятия - положительные курсовые разницы; на операционные расходы (дебет субсчета 80-2)- отрицательные курсовые разницы.

Под суммами курсовой разницы понимается разность курсов рубля к иностранным валютам на последнее число отчетного периода и дату совершения операции (выписки денежно-расчетного документа), на последние число отчетного периода и предыдущего отчетного периода и другие аналогичные разницы.

В течение года предприятиям разрешено курсовую разницу учитывать на счете 83 “Доходы будущих периодов “, субсчет “Курсовая разница” которая в декабре подлежит списанию со счета 83 на счет 80 “Прибыли и убытки “, субсчет 2 “Операционные доходы и расходы”.

1.3. Документальное оформление кассовых операций

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер, а расходные - руководитель предприятия и главный бухгалтер. Заработную плату, премии, пособия по временной нетрудоспособности выдают из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, подписанным руководителем и главным бухгалтером.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверено подписями руководителя предприятия и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут через копировальную бумагу на 2-х листах. Один лист отрывают, его сдают в конце дня со всеми приходными и расходными документами. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

Записи в кассовую книгу производятся кассиром по каждому ордеру, сначала все приходные, затем все расходные. Потом выводится остаток денег в кассе, отрывной лист кассовой книги с приложенными первичными документами передается в бухгалтерию в качестве отчета кассира.

Регистрами учета, в которых отражаются кассовые операции, являются журнал-ордер № 1 по кредиту счета 50 "Касса" и ведомость № 1а по дебету счета 50. Журнал-ордер используют для фиксирования кредитовых оборотов; ведомость " 1а - дебетовых оборотов по счету 50. Записи проводят с расчленением операций по корреспондирующим счетам.

Основанием для бухгалтерских записей в журнале-ордере № 1 и ведомости № 1а являются проверенные отчеты кассира с приложенными к ним первичными документами. Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами.

Предварительно первичные документы группируют по корреспондирующим счетам, и однородные операции отражают общей суммой за день. При небольшом количестве операций в хозяйстве допускаются записи по итогам отчета кассира за 2-3 дня.

В ведомости № 1а записи делают аналогичным путем на основании отчетов кассира, только по их приходной части с предварительной группировкой документов по корреспондирующим счетам.

Остаток средств в кассе показывают в ведомости только на начало года и на конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира.

Журнал-ордер № 1 и ведомость 1а являются регистрами годичного обращения. Они брошюруются в виде тетрадей с вкладными листами и открываются для учета кассовых операций на календарный год. Общий кредитовый оборот из журнала-ордера № 1 записывается в главную книгу в кредит счета 50, а составляющие его суммы по дебетуемым счетам переносят в дебет соответствующих счетов.

При внутрихозяйственном контроле важное значение имеет взаимная сверка оборотов в регистрах учета. Поэтому, прежде чем перенести итоги журнала-ордера № 1 по кредитовым оборотам в главную книгу их по каждому корреспондирующему счету сверяют с данными других регистров. После сверки регистров обороты по счету 50 "Касса" разносят в главную книгу.

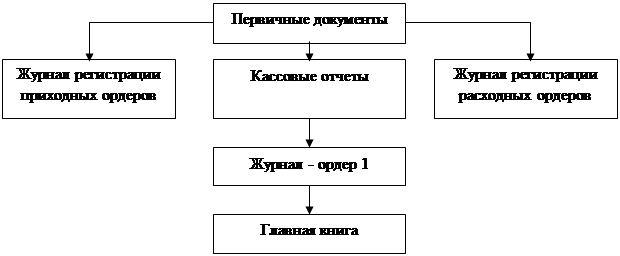

Учет денежных средств в кассе на основании первичных документов, кассовых отчетов, журнала регистрации приходных и расходных ордеров ведется в журнале-ордере № 1 по кредитовому признаку, а дебет счета 50 "Касса" отражается в ведомости.

|

Рис.1 Схема учета денежных средств на счете 50 "Касса".

2. УЧЕТ И КОНТРОЛЬ ЗА ВЕДЕНИЕМ КАССОВЫХ ОПЕРАЦИЙ НА ОДО «ИНТЕРКОНТАКТ»

2.1. Учет денежных средств в кассе.

При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники, даже со значительным стажем работы допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций.

Основные задачи учета денежных средств на предприятиях:

· учет и выполнение операций с наличными денежными средствами, и расчеты с юридическими и физическими лицами в соответствии с требованиями действующего законодательства и установленными правилами;

· контроль соблюдения кассовой и расчетной дисциплин;

· своевременное и правильное документальное оформление операций по движению денежных средств;

· строжайший повседневный контроль сохранности наличных денег, валюты и ценных бумаг в кассе;

· своевременное проведение инвентаризации денежных средств.

Большая часть расчетов по взаимным обязательствам проводится через учреждения банков, т.е. путем безналичных расчетов.

При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов.

К кассовым операциям относятся операции, связанные с получением и расходованием наличных денег непосредственно из кассы предприятия. Всю денежную наличность сверх установленных лимитов предприятия обязаны сдавать в банк в порядке и в сроки, согласованные с обслуживающим банком. Сверх установленного лимита допускается хранение наличных денег, полученных на оплату труда в течение трех дней, включая день получения их в банке.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранение принятых ценностей согласно договора о полной материальной ответственности. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам предприятия, пособий по временной нетрудоспособности, стипендий, пенсий и премий.

Для ведения кассовых операций на предприятии предусмотрена должность кассира. Кассир несет полную материальную ответственность за сохранность всех принимаемых им ценностей.

На предприятии приняты необходимые меры для обеспечения сохранности денежных средств в кассе. Для кассы выделено отдельное помещение с сейфом, который по окончанию работы кассир закрывает ключом и опечатывает сургучной печатью.

Поступающие в кассу предприятия с расчетного счета, от покупателей и др. наличные деньги, оформляются приходными кассовыми ордерами (ф. Ко-3 или КО-3а). Приходный кассовый ордер передается непосредственно в кассу, где кассир проверяет правильность его заполнения, наличие и подлинность подписи главного бухгалтера, принимает деньги, подписывает приходный ордер и квитанцию. Деньги по кассовым ордерам принимаются только в день их составления.

Оформление и выдача наличных денег из кассы происходит на основании расходных кассовых ордеров (ф. КО-2) или других документов (платежных ведомостей, заявлений на выдачу денег, счетов), на которых ставят специальный штамп, заменяющий расходный кассовый ордер. Все документы на выдачу денег подписываются руководителем предприятия или главным бухгалтером. На предприятии ОДО “Интерконтакт” расходный кассовый ордер составляется в бухгалтерии, регистрируется в журнале регистраций приходных и расходных кассовых ордеров и передается кассиру для исполнения.

При выдаче денег отдельному лицу кассир записывает в расходный кассовый ордер наименование и номер документа, удостоверяющего личность, кем, когда он выдан и отбирает расписку получателя. Предъявление документов, удостоверяющих личность, обязательно и при получении денег по одному платежному документу, выписанному на несколько лиц. Лицам, не состоящим в списочном составе предприятия, деньги выдаются только по расходным кассовым ордерам, выписываемым на каждое лицо или по отдельной ведомости на основании заключенных договоров.

На предприятии ОДО “Интерконтакт” деньги из кассы выдаются только лицам, указанным в расходном кассовом ордере или заменяющем его документе (ведомости и др.) При выдаче денег по доверенности в ордере указывают фамилию, имя и отчество получателя и лица, которому поручено получение денег, а в ведомости, перед распиской получателя, кассир делает надпись “По доверенности “. Оформленная доверенность остается у кассира, он прилагает ее к расходному кассовому ордеру или ведомости.

Заработную плату, пособия по временной нетрудоспособности, премии, кассир выплачивает по платежным ведомостям. На титульном (заглавном) листе платежной ведомости делается разрешительная надпись в кассу о выдаче денег за подписями руководителя предприятия и главного бухгалтера, с указанием сроков выдачи денег и их суммы (прописью).

По истечении трех рабочих дней после получения денег из учреждения банка для оплаты труда, пособий по временной нетрудоспособности, премий кассир в платежной ведомости против фамилии лиц, не получивших деньги, делает пометку от руки “Депонировано”, затем составляет реестр депонированных сумм. В ведомости кассир делает надпись о фактически выплаченных и неполученных суммах, которую заверяет своей подписью. На выписанный по платежной ведомости сумму выписывают расходный кассовый ордер.

Наличные деньги, полученные в банке для оплаты труда, не использованные в трехдневный срок, а также всю денежную наличность, превышающую установленный лимит хранения наличных денег, предприятие сдает в банк. Кассир выписывает объявление на взнос наличных денег, в котором указывает источник образования вносимых средств. Банк выдает кассиру квитанцию на принятые суммы, которая служит основанием для составления в бухгалтерии расходного кассового ордера.

Кассовые ордера четко заполняются по всем реквизитам. В них указываются основания для их составления и перечисляются документы, которые к ним прилагаются. Приходные и расходные кассовые ордера после получения или выдачи денег подписывает кассир, а приложенные к ним документы погашаются надписью “Оплачено” - с обязательным указанием даты (числа, месяца, года), чтобы исключить их повторного использования. Если при заполнении кассового ордера была допущена ошибка, то его оформляют заново.

После получения или выдачи денег по каждому ордеру кассир делает записи в кассовой книге (ф. КО-4), которая предназначена для учета движения наличных денег. Предприятие ведет кассовую книгу, которая пронумерована, прошнурована и опечатана мастичной печатью. На последней странице кассовой книге указывается количество пронумерованных страниц, заверяемое подписями руководителя предприятия и главного бухгалтера. Записи в кассовой книги делаются в двух экземплярах через копировальную бумагу. Ежедневно, в конце рабочего дня, кассир подсчитывает итоги (обороты) операций за день, выводит остаток денег в кассе на следующее число и сумму по платежным ведомостям на оплату труда не списанную в расход. Второй отрывной лист (отчет кассира - копия записей в кассовой книге за день) с приходными и расходными документами кассир передает в бухгалтерию под расписку в кассовой книге

На ОДО “Интерконтакт” бухгалтерская обработка отчета кассира заключается в тщательной проверке правильности оформления приходных и расходных кассовых документов; соответствия записей в отчете данным приложенных к нему документов; подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Обязательно должны быть сверены суммы полученных и сданных наличных денег в банк по расчетному счету. После проверки кассового отчета, в специальной его графе, проставляют номера корреспондирующих счетов.

На примере приведенных в таблице хозяйственных операций по ОДО «Интерконтакт» за октябрь 2001 года просматривается порядок заполнения журнала-ордера № 1.

Таблица 1

Хозяйственные операции по кассе за октябрь 2001 года.

| Содержание хозяйственных операций |

Дата |

Сумма |

Проводка |

|

|

Дт |

Кт |

|||

| 1. Получено с расчетного счета на з/плату по чеку, п/о 30 | 2.12 | 7 8000 | 50 | 51 |

| 3. Выдано на хоз. Нужды Сапогову Е.И., р/о № 53 | 2 .12 | 5000 | 71 | 50 |

| 4. Возвращен остаток неиспользованных сумм … А.А., п/о 31 | 2 .12 | 8000 | 50 | 71 |

| 5. Получено в кассу за реализованную продукцию, п/о 32 | 3 .12 | 7 1800 | 50 | 62 |

| 6. Выдано на хознужды Андреевой С.В., р/о 54 | 3 .12 | 250 | 71 | 50 |

| 7. Получено с расчетного счета на хознужды по чеку, п/о 33 | 6 .12 | 1 5000 | 50 | 51 |

| 8. Выдана единовременная материальная помощь за ФОТ Малышеву. Г.А., р/о 55 | 6 .12 | 15 000 | 70 | 50 |

| 10.Внесено из кассы на расчетный счет, квитанция 101, р/о 56 | 9 .12 | 126 200 | 51 | 50 |

| 11. Принят в кассу остаток неиспользованных подотчетных сумм, Франц Л.М., п/о 35 | 12 .12 | 2 400 | 50 | 71 |

| 12. Внесено из кассы на расчетный счет, квитанция № 102, р/о 57 | 12 .12 | 65 000 | 51 | 50 |

| 13. Принято в кассу за спецодежду от Иванова Ю.А., п/о № 36 | 12 .12 | 3 600 | 50 | 46 |

| 14. Получено в кассу от покупателя, п/о 37 | 16 .12 | 4 000 | 50 | 62 |

| 15. Выдано на хознужды Васильеву Н.А., п/о № 58 | 19 .12 | 1 400 | 71 | 50 |

| 16. Получено с расчетного сч. на хознужды по чеку, п/о 38 | 19 .12 | 2 400 | 50 | 51 |

| 17. Продали продукцию за наличный расчет, п/о № 39 | 19 .12 | 270 | 50 | 46 |

| 18. Возвращен остаток неиспользованных сумм Васильевым Н.А., п/о 40 | 23 .12 | 1300 | 50 | 71 |

| 19. Погашена дебиторская задолженность, п/о 41 | 27 .12 | 6000 | 50 | 70 |

| 20. Внесено на расчетный счет из кассы, квитанция 103, р/о 59 | 30 .12 | 35 000 | 51 | 50 |

Для учета кассовых операций на предприятии ОДО “Интерконтакт” использует активный счет 50. На дебете счета 50 отражают хозяйственные операции по поступлении наличных денег в кассу с кредита разных счетов в зависимости от вида поступления.

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Таблица 2

Счет 50 "Касса" корреспондирует со счетами:

|

по дебету |

по кредиту |

| 50 Касса | 50 Касса |

| 51 Расчетные счета | 51 Расчетные счета |

| 52 Валютные счета | 52 Валютные счета |

| 55 Специальные счета в банках | 55 Специальные счета в банках |

| 57 Переводы в пути | 57 Переводы в пути |

| 60 Расчеты с поставщиками и подрядчиками | 58 Финансовые вложения |

| 62 Расчеты с покупателями и заказчиками | 60 Расчеты с поставщиками и подрядчиками |

| 71 Расчеты с подотчетными лицами | 62 Расчеты с покупателями и заказчиками |

| 73 Расчеты с персоналом по прочим операциям | 90 Расчеты по краткосрочным кредитам и займам |

| 75 Расчеты с учредителями | 68 Расчеты по налогам и сборам |

| 76 Расчеты с разными дебиторами и кредиторами | 69 Расчеты по социальному страхованию и обеспечению |

| 79 Внутрихозяйственные расчеты | 70 Расчеты с персоналом по оплате труда |

| 85 Уставный капитал | 71 Расчеты с подотчетными лицами |

| 96 Целевое финансирование | 73 Расчеты с персоналом по прочим операциям |

| 46 Реализация готовой продукции | 75 Расчеты с учредителями |

| 31 Доходы будущих периодов | 76 Расчеты с разными дебиторами и кредиторами |

| 80 Прибыли и убытки | 79 Внутрихозяйственные расчеты |

| и др. | 85 Уставный капитал |

| 84 Недостачи и потери от порчи ценностей | |

| 80 Прибыли и убытки и др. |

Бухгалтерия предприятия использует следующую корреспонденцию счетов для отражения поступления наличных денег в кассу, табл. 3.

Таблица 3

Корреспонденция счетов для отражения поступления наличных денег в кассу

|

Дебет счета 50 (операции) |

Кредитуемые счета |

| Получены в кассу: | |

| в возмещении издержек обращения | 44 |

| зачислена выручка: | |

| от продажи товаров и оказанию услуг | 46 |

| от продажи прочего имущества | 48 |

| по чеку наличные деньги | 51 |

| платежи от покупателей и заказчиков | 62 |

| в погашение задолженности по претензиям | 63 |

| от подотчетных лиц | 71 |

| от членов трудового коллектива в погашение долга по беспроцентным ссудам (73-1), за причиненный материальный ущерб (73-2) | 73 |

| погашение дебиторской задолженности | 76 |

| за счет краткосрочных кредитов банка | 90 |

| выявлены при инвентаризации кассы излишки | |

| денежных средств | 80-3 |

По кредиту счета 50 отражают операции по выбытию наличных денежных средств с дебета разных счетов в зависимости от вида расходов.

Бухгалтерия предприятия использует следующую корреспонденцию счетов для отражения выбытия денежных средств из кассы, табл. 4.

Таблица 4

Корреспонденция счетов для отражения выбытия денежных средств из кассы

|

Кредит счета 50 (операции) |

Дебетуемые Счета |

| Выбыли из кассы: | |

| за наличные деньги приобретены: | |

| материалы, включая расходы по доставке | 10 |

| МБП, включая расходы по доставке | 12 |

| внесены наличные деньги на расчетный счет | 51 |

| приобретены марки, конверты, путевки в дома отдыха, пансионаты, санатории | 56 |

| оплачены счета поставщиков за услуги и приобретенное имущество | 60 |

| в погашение задолженности по претензиям | 63 |

| выдана заработная плата | 70 |

| выданы деньги под отчет, перерасход по авансовым отчетам | 71 |

| выданы беспроцентные ссуды членам трудового коллектива | 73-1 |

| выплачены по обязательствам предприятиям, юридическим и физическим лицам суммы, удержанные из заработной платы (76-1), депонированная заработная плата (76-2), требования разных кредиторов (76-3) | 76 |

Характерной особенностью счетов учета денежных средств является отражение информации по ним в отечественной и иностранной валютах, а также организации информации о наличии и движении краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями.

2.2. Аудит кассовых операций

Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами был установлен постоянный, систематический, ежедневный внутрихозяйственный контроль.

Штейнман М.Я. считает, что «… внутрихозяйственный контроль – один из видов экономического контроля. Осуществляемый в пределах своей компетенции всеми отделами и службами, руководителями и специалистами предприятия, он позволяет вовремя выявлять отрицательные отклонения и нарушения технологии производства, факты хищений и злоупотреблений, если они имели место»6.

Однако организация внутрихозяйственного контроля оставляет желать лучшего, контроль на предприятиях организован формально, не все специалисты относятся добросовестно к выполнению своих обязанностей.

Белов Н.Г.7 классифицирует формы контроля по времени осуществления на предварительный, текущий и последующий.

Предварительный контроль осуществляется до начала совершения хозяйственных операций и направлен на предупреждение незаконного и нерационального использования собственности хозяйства. Осуществляется главными специалистами и главным бухгалтером.

Текущий контроль проводится непосредственно в процессе совершения хозяйственных операций и направлен на оперативное устранение недостатков, выявление и распространение положительного опыта в хозяйстве. Текущий контроль должен осуществляться всеми должностными лицами.

Последующий контроль осуществляется после совершения хозяйственных операций и направлен на выявление недостатков или имеющегося положительного опыта. Последующий контроль осуществляют работники бухгалтерии, ревизионные комиссии и аудиторские фирмы.

Особая роль в обеспечении соблюдения кассовой дисциплины, наведение должного порядка в хранении, приеме и выдачи наличных денег принадлежит главному бухгалтеру предприятия. Главный бухгалтер должен организовать такой предварительный и текущий контроль за совершением кассовых операций, который предупреждал бы возможность совершения незаконных денежных операций и нарушения кассовой дисциплины. Для этого

Через него или через его заместителя должны проходить все денежные документы, прежде чем окончательно совершится денежная операция.

Как государственный контролер главный бухгалтер должен ежедневно следить за всеми хозяйственными операциями, связанными с движением денежных средств.

Основным нормативным актом, регулирующим порядок осуществления операций по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины.

Проверка правильности ведения кассовых операций производится сплошным образом. Начиная со дня окончания предыдущей ревизии (аудиторской проверки), все кассовые документы подвергаются сплошной проверке. При этом используются следующие документы и регистры бухгалтерского учета: отчеты кассира с приложенными приходными и расходными кассовыми ордерами; журнал регистрации приходных и расходных кассовых ордеров; кассовая книга; корешки чеков использованных чековых книжек; выписки банка со счетов предприятия с прилагаемыми к ним документами; журналы-ордера по кредиту счетов «Касса», «Расчетный счет», «Специальные счета в банках», «Денежные документы», «Переводы в пути», «Краткосрочные кредиты банков», «Долгосрочные кредиты банков», «Кредиты банков для работников»; ведомости к соответствующим журналам-ордерам, ведущиеся по дебету счетов, а также машинограммы при механизированной обработке учетной документации.

Согласно порядка ведения кассовых операций в ходе осуществления контроля денежных средств сначала надо выявить фактическое наличие денег и ценных бумаг в кассе предприятия путем инвентаризации, по результатам которой составляется акт. Закончив инвентаризацию кассовой наличности, контролер тщательно проверяет соблюдение во всем объеме правил ведения кассовых операций.

Прежде чем приступить непосредственно к проверке кассовых документов и записей, необходимо установить, ведут ли в хозяйстве по установленной форме журнал регистрации приходных и расходных кассовых ордеров, предусмотренных Порядком ведения кассовых операций. Затем проверяют ведение кассовой книги, которая должна быть пронумерована и опечатана сургучной печатью, а количество листов в ней должно быть заверено подписями руководителя и главного бухгалтера. Необходимо установить, действительно ли только одну кассовую книгу ведут в данном хозяйстве, как это предусмотрено инструкцией Национального банка Республики Беларусь.

При ревизии приема наличных денег, полученных в учреждении банка, следует сверить записи в кассовой книге, приходных кассовых ордерах, корешках чеков и выписках банка. При установлении фактов неоприходования по кассе полученных в банке наличных денег следует составить промежуточный акт, для привлечения в установленном порядке к ответственности виновных лиц и взыскании с них причиненного хозяйству материального ущерба.

Для выявления полноты оприходования по кассе денег, полученных в учреждении банка, необходимо тщательно изучить сложившуюся в хозяйстве практику получения, учета и хранения чековых книжек, а также выписки чеков при поездке кассира в банк. При наличии каких бы то ни было отступлений от действующего порядка, об этом делают запись в общем акте ревизии и дают указания главному бухгалтеру хозяйства об их немедленном устранении.

Все чековые книжки должны храниться в сейфе у главного бухгалтера и заполняются до выезда кассира из хозяйства.

При проверке расходных кассовых документов общим требованием является определение правильности списания и законности расходования наличных денег по кассе хозяйства. Основным направлением такого движения денежных средств является их выдача в оплату труда. Поэтому в первую очередь следует проверить расчетно-платежные ведомости и расходные кассовые ордера.

Как приходные, так и расходные кассовые документы проверяют, также, с точки зрения правильности их заполнения (должны быть заполнены шариковой ручкой без каких-либо подчисток, помарок или исправлений), передачи в кассу для исполнения (не допускается их выдача на руки лицам, вносящим или получающим деньги) и даты исполнения (разрешается производить по ним прием и выдачу денег только в день их составления). Все приходные и расходные кассовые документы должны быть подписаны кассиром, а приложенные к ним документы погашены штампами «получено» и «оплачено».

На предприятии проводятся ревизии кассы с полным полистным пересчетом денег и других ценностей, находящихся в кассе, в сроки, установленные руководителем предприятия.

Ревизию кассы проводит инвентаризационная комиссия, назначенная приказом по предприятию. Члены комиссии в присутствии кассира проверяют наличие полистным пересчетом всех денег, находящихся в кассе, квитанции на сданные для хранения ценности, ценные бумаги, бланки строгой отчетности, а также ведение кассовой книги и порядок хранения денег.

Результаты инвентаризации оформляют актом ф. Инв.-15. В акте фактические остатки кассовой наличности сопоставляют с данными учета, что дает возможность определить недостачу или излишек денежных средств. Акт оформляется в день ревизии кассы и подписывается всеми членами инвентаризационной комиссии.

Если установлена недостача или излишек денег, кассир представляет комиссии письменное объяснение.

Акт составляется в двух экземплярах: один остается в делах бухгалтерии, другой - у кассира. Выявленные при инвентаризации излишки зачисляют в доход предприятия и приходуют (дебет счета 50, кредит счета 80 «Прибыли и убытки»), а недостачу относят на виновное лицо: дебет счета 84 «Недостачи и потери от порчи ценностей», кредит счета 50; дебет субсчета 73-2, кредит счета 84) и удерживают с него (дебет счетов 50, 70, кредит 73-2).

Проверка правильности ведения кассовых операций производится сплошным образом. Начиная со дня окончания предыдущей ревизии (аудиторской проверки), все кассовые документы подвергаются сплошной проверке. При этом используются следующие документы и регистры бухгалтерского учета: отчеты кассира с приложенными приходными и расходными кассовыми ордерами; журнал регистрации приходных и расходных кассовых ордеров; кассовая книга; корешки чеков использованных чековых книжек; выписки банка со счетов предприятия с прилагаемыми к ним документами; журналы-ордера по кредиту счетов «Касса», «Расчетный счет», «Специальные счета в банках», «Денежные документы», «Переводы в пути», «Краткосрочные кредиты банков», «Долгосрочные кредиты банков», «Кредиты банков для работников»; ведомости к соответствующим журналам-ордерам, ведущиеся по дебету счетов (1; 2), а также машинограммы при механизированной обработке учетной документации.

В первую очередь проверяется правильность оформления первичных документов, по которым производились операции, связанные с получением и выдачей наличных денег. Все кассовые документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной) и без помарок или исправлений даже оговоренных. В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Иногда на документах могут отсутствовать номер, дата и другие реквизиты, что позволяет их повторное использование. Приходные и расходные кассовые ордера должны в течение отчетного года иметь раздельную нумерацию, выписываться в бухгалтерии предприятия в момент совершения операции и регистрироваться в специальном журнале. При обнаружении пропуска в нумерации указанных ордеров следует тщательно проверить, не вызвано ли это уничтожением документов либо другими злоупотреблениями.

При проверке соблюдения кассовой дисциплины уточняют: не превышали ли остатки наличных денег в кассе установленного банком лимита, и использовалась ли кассовая выручка на текущие нужды в пределах установленных норм; использовались ли полученные из банка наличные деньги по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, полученных на выплату заработной платы, премий, пособий, пенсий, услуг, товарно-материальных ценностей и других поступлений. При этом следует иметь в виду, что предприятия имеют право хранить в кассе наличные деньги в пределах лимита, а также использовать деньги из выручки в пределах норм, установленных банком по согласованию с руководителем предприятия. Исключением являются полученные суммы для выплаты заработной платы, премий, пособий по социальному страхованию, стипендий, пенсий в течение трех рабочих дней (для колхозов, исполкомов, сельских советов не свыше 5 рабочих дней), включая день получения денег в банке. Денежная наличность сверх лимитов должна сдаваться в обслуживающий предприятие банк.

При проверке соблюдения установленного лимита остатка денег в кассе сопоставляют их фактические остатки на отдельные даты и в среднем за месяц с лимитом остатка. Фактические остатки определяются с учетом наличных денег в дни выплаты заработной платы, премий, пособий, пенсий, стипендий и др. Оперативный контроль за остатками денег в кассе ведется на основании кассовых отчетов.

Использование наличных денег проверяется путем сопоставления данных о полученных в банке средствах с их расходованием в соответствии с целевым назначением.

Для обобщения информации об израсходовании денежных средств по целевому назначению целесообразно составлять ведомость следующей формы.

Ведомость составляется по данным отчетов кассира, журнала регистрации приходных и расходных документов, а также журналов-ордеров 1, 01, ведомостей 1 и В-4 либо соответствующих машинограмм.

Приведенная ведомость подписывается проверяющим (ревизор, аудитор и др.) главным бухгалтером предприятия.

Своевременность и полноту внесения в банк неиспользованных денежных средств проверяют путем сопоставления даты и суммы зачисления денег на соответствующий счет по данным выписок банка с датой окончания выплаты премий, пособий, пенсий и др., указанной в разрешительной надписи на платежных ведомостях, депонированной зарплаты и других ранее невыплаченных сумм, а также с датой и суммой оприходования денег в кассу по прочим поступлениям. При этом тщательно анализируются полнота и своевременность оприходования в кассу денежных средств, полученных из банка путем встречной и взаимной сверки данных банковских выписок со счетов предприятия, корешков чековых книжек, приходных кассовых ордеров и записей в кассовой книге. При этом следует иметь в виду, что чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера. Испорченные чеки с надписью «Аннулировано» должны храниться подклеенными к корешкам чеков.

При проверке чеков следует удостовериться в наличии всех выписок банка со счетов предприятия. Если конечный остаток средств в предыдущей выписке соответствует начальному остатку в последующей, то это свидетельствует о наличии всех выписок по данному счету. Недостающие выписки необходимо затребовать в банке. Достоверность выписок определяется по их внешним признакам (наличие необходимых реквизитов, подписей, штампов банка и др.) и путем встречной проверки в банке. Произведенные исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. В обязательном порядке встречной проверки в банке. Произведенные исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. В обязательном порядке встречной проверке подвергаются выписки, имеющие подчистки и исправления, не подтвержденные банком.

Для облегчения работы и обеспечения полноты проверки оприходования в кассу полученных в банке денег целесообразно составлять ведомость следующей формы. В нее записываются данные всех чеков по возрастающим номерам, включая испорченные и аннулированные чеки. Против номера такого чека в ведомости делается отметка «Аннулировано». Это позволяет выявить факты неоприходования в кассу полученных наличных денег.

При выявлении случаев неоприходования денег, исправлений, подчисток, расхождений в номерах или разрыва между датой получения по выписке банка и оприходования их в кассу следует установить их причины. Для этого берутся письменные свидетельства кассира и главного бухгалтера предприятия, проводится встречная проверка в банке.

Одновременно проверяется полнота отражения по кассе внесенных в банк наличных денег и их зачисления на счета предприятия. Для этого целесообразно использовать ведомость следующей формы.

В дальнейшем проверяют полноту оприходования денег, полученных за реализованную продукцию, работы, услуги, товарно-материальные ценности и др., использую при этом отчеты о их движении, а также записи по счетам их учета и реализации. Причем дебетовые записи по счетам реализации должны сверяться с кредитовыми записями по счетам учета ценностей, а их кредитовые записи с дебетовыми записями по счету кассы. При наличии задолженности работников или других лиц за купленные ценности необходимо проверить реальность возникновения задолженности.

При этом следует отметить, что ценности, реализуемые предприятием за наличный расчет должны отпускаться только при наличии на товарной накладной (ТН-2) штампа «Оплачено», т.е. после внесения денег в кассу с выдачей на руки квитанции приходного кассового ордера. Запрещается материально ответственным лицам получать наличные деньги за отпускаемые населению ценности со склада предприятия.

В ведомостях на выплату заработной платы, премий, пособий, стипендий и др., а также в расходных кассовых ордеров и других документах на выдачу денежных средств проверяется подлинность подписей получателей денег. Для этого подписи в одних ведомостях или других документах сопоставляются с подписями в других, причем особое внимание обращается на исправления и подчистки. В некоторых случаях производится опрос получателей денег.

Подвергается проверке также правильность взимания и полнота оприходования квартирной платы, оплаты коммунальных услуг, за содержание детей в дошкольных детских учреждениях и других поступлений. В этом случае пользуются встречной проверкой операций, получают письменные и устные объяснения соответствующих лиц.

При проверке кассовых операций уточняют правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую, а также соответствие остатка по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге.

Особое внимание следует уделить обоснованности расхода денежных средств, относимых на издержки производства и другие счета без оправдательных документов.

На основании данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах проверяется правильность корреспонденции счетов по движению средств в кассе.

Все выявленные нарушения отражаются в соответствующем разделе акта ревизии либо аудиторской проверки со ссылками на прилагаемые к акту ведомости, таблицы и другие данные, свидетельствующие о допущенных нарушениях.

2.3. Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности

Внутрихозяйственный контроль сохранности и использования денежных средств в ОДО «Интерконтакт» осуществляют директор и главный бухгалтер. Как и все предприятия, ОДО «Интерконтакт» хранит свои денежные средства в учреждении банка.

Внутрихозяйственный контроль сохранности и использования денежных средств в кассе ведется в соответствии с Правилами о ведении кассовых операций в Республике Беларусь.

Главный бухгалтер подбирает на должность кассира, заключает с ним договор о полной материальной ответственности. Этот договор передают инспектору по кадрам, который включает его в личное дело кассира.

Кассиру запрещается передавать выполнение порученной ему работы другим лицам. В случае необходимости временной замены кассира, исполнение обязанностей кассира возлагаются на другого работника по письменному приказу руководителя ОДО. С этим работником также заключается договор о его полной материальной ответственности.

Главный бухгалтер и его заместитель, пользующиеся правом подписи кассовых документов, не могут исполнять обязанности кассира. Руководитель хозяйства обеспечивает условия сохранности денег в кассе, а также при доставке их в банк или из банка.

Помещение кассы в хозяйстве изолировано, двери в кассу во время операций заперты с внутренней стороны. Часто в помещение кассы допускаются лица, не имеющие отношения к ее работе.

Все наличные деньги и ценные бумаги хранятся в несгораемом металлическом сейфе, сейф прикреплен к полу. Касса оборудована сигнализацией. По окончании работы кассы сейф закрывается ключом и опечатывается сургучной печатью кассира. У выхода из кассы кассир стелит коврик, пропитанный специальным составом. Ключи и печати хранятся у кассира. Дубликаты ключей в опечатанном кассиром пакете хранятся в сейфе главного бухгалтера.

Хранение в кассе наличных денег и других ценностей, не принадлежащих хозяйству, запрещается.

Перед открытием помещения кассы и металлического сейфа кассир осматривает сохранность замков, дверей, оконных решеток и печатей, убеждается в исправности охранной сигнализации.

Основным звеном в осуществлении внутрихозяйственного контроля денежных средств является инвентаризация денег в кассе. Ее проводят внезапно, один раз в месяц. Перед началом инвентаризации денег в кассе выполняется ряд предварительных правовых процедур: берут от кассира расписку в том, что во вверенной ему кассе наличные деньги частных лиц и посторонних организаций не хранятся. Этим предупреждается возможность перекрытия из других источников недостачи денег, изменения остатка денег, выведенного в кассовой книге. Последний кассовый отчет и документы по операциям кассир сдает в бухгалтерию для проверки. На отчете кассир делает отметку о том, что все приходные и расходные кассовые ордера и другие денежные документы включены в этот отчет и в кассе нет неоприходованных и не списанных в расход денег.

Проверяющий группирует наличные деньги по соответствующим купюрам и в присутствии кассира проводит полный полистный их пересчет, включая опечатанные в пачках деньги.

Частные расписки, якобы подтверждающие получение денег лично у кассира, или сдачу их на хранение, в оправдание остатка денег в кассе не принимаются. Результаты инвентаризации наличных денег сопоставляются с данными бухгалтерского учета. В случае установления в кассе излишних денег, они тут же приходуются, для чего выписывается приходный кассовый ордер на сумму излишка, который регистрируется в кассовой книге. Составляется проводка:

Дт 50 "Касса"

Кт 80 "Прибыли и убытки"

Выявленная недостача в кассе отражается следующим образом:

1. Отражена недостача денежных средств в кассе

Дт 84 "Недостачи и потери от порчи ценностей"

Кт 50 "Касса"

2. Отражены суммы, подлежащие взысканию с виновных лиц за недостающие ценности

Дт 73/3 "Расчеты по возмещению материального ущерба"

Кт 84 "Недостачи и потери от порчи ценностей"

3. Отражаются суммы погашенного ущерба, причиненного работниками.

Дт 50 "Касса" или Дт 70 "Расчеты по оплате труда"

Кт 73/3 "Расчеты по возмещению материального ущерба"

Результаты инвентаризации денежных средств в кассе отражают актом типовой формы № Инв.-15

Недостатки в организации внутрихозяйственного контроля сохранности и использования денежных средств в ООО «Интерконтакт»следующие:

1. Нарушаются рекомендации по охране и транспортировке денежных средств из банка в кассу хозяйства. Кассиру не предоставляется охрана и специальное транспортное средство при доставке денег в хозяйство. В салон транспортного средства допускаются лица, попутно следующие, нарушается маршрут следования. Кассиру даются какие-либо поручения, не имеющие отношения к получению и доставке денег.

2. Дубликаты ключей от сейфа и кассы должны храниться по Положению в сейфе руководителя, в хозяйстве они хранятся в сейфе главного бухгалтера.

3. Имеются случаи подписи руководителем и главным бухгалтером незаполненных чеков и выдачи их кассиру для самостоятельного заполнения при получении денег в банке.

4. Разрешается производить прием и выдачу денег по кассовым ордерам до конца текущего месяца, в нарушение действующего порядка; выдача и прием денег должен производиться только день их составления.

5. Наличные деньги, полученные в учреждении банка должны расходоваться по строго целевому назначению. В хозяйстве практикуется, например, деньги, полученные на социальную сферу, расходовать на командировки и оплату труда.

2.4. Ревизия кассы

В соответствии с Правилами ведения кассовых операций в сроки, установленные руководителем субъекта хозяйствования, но не реже одного раза в квартал, производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверки других ценностей, находящихся в кассе.

Ревизия кассы субъектов хозяйствования негосударственных форм собственности, физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица с применением наемного труда, не реже одного раза в квартал производятся их ревизионными комиссиями или привлеченными аудиторами (аудиторскими организациями).

Для проведения ревизий кассы приказом руководителя предприятия назначается комиссия. Во время ревизии производится полный полистный пересчет денежной наличности и проверки других ценностей, находящихся в кассе. По результатам проверки кассы комиссией составляется акт.

При подсчете фактического наличия денежных знаков и других ценных бумаг в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.), фактическое наличие бланков ценных бумаг и других бланков строгой отчетности проверяется по их видам (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств, находящихся в пути, производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам учреждения банка и т.п.