Реферат: Документальное оформление и аналитический учет поступления и выбытия основных средств

Министерство образования Российской Федерации

Московский Государственный Университет Прикладной Биотехнологии

Кафедра “Бухгалтерский учет”

КУРСОВАЯ РАБОТА НА ТЕМУ:

«Документальное оформление

и аналитический учет поступления

и выбытия основных средств»

Выполнила: студентка III курса

ФБО,

Проверил:

Москва

2003

Содержание:

Введение …………………………………………………………………………… 3

1. Понятие и виды основных средств …………………………………………. 3

1.1. Сущность понятия «Основные средства» ……………………….. 3

1.2. Классификация основных средств …………………………………. 4

2. Общие требования учета основных средств ……………………………. 6

2.1. Задачи бухгалтерского учета основных средств ………………… 6

2.2. Инвентарный объект …………………………………………………. 6

2.3. Инвентарный номер ………………………………………………….. 8

3. Основные формы первичной документации …………………………….. 8

3.1. Требования к первичной учетной документации ………………… 8

3.2. Инвентарная карточка (форма N ОС-6) …………………………… 9

4. Документальное оформление и аналитический учет поступления

основных средств ………………………………………………………………... 11

4.1. Формирование и учет поступления основных средств ……….… 11

4.2. Акт(накладная) приемки-передачи основных средств

(форма NОС-1) …………………………………………………………….. 12

4.3. Акт о приемке оборудования (форма N ОС-14) ………………..… 14

4.4. Акт о выявленных дефектах оборудования (форма N ОС-16) ... 15

4.5. Акт приемки-сдачи отремонтированных, реконструированных

и модернизированных объектов (форма N ОС-3) …………………..… 15

5. Документальное оформление и аналитический учет выбытия

основных средств ………………………………………………………………… 17

5.1. Выбытие основных средств …………………………………….…... 17

5.2. Акт на списание основных средств (форма N ОС-4)…………..… 19

5.3. Акт на списание автотранспортных средств (форма N ОС-4а) 21

5.4. Акт приемки-передачи оборудования в монтаж (форма N ОС-15) 22

6. Инвентаризация основных средств, документальное оформление … 23

6.1. Порядок проведения инвентаризации ………………..…………... 23

6.2. Приказ (постановление, распоряжение) о проведении

инвентаризации (форма N ИНВ-22) ……………………………………. 24

6.3. Инвентаризационная опись основных средств (форма N ИНВ-1) 24

6.4. Сличительная ведомость результатов инвентаризации

основных средств, нематериальных активов (форма N ИНВ-18) .… 25

7. Оценка основных средств ……………………………………………….….. 26

7.1. Виды оценки основных средств ………………………………….... 26

7.2. Срок полезного использования в учете основных средств …... 28

7.3. Амортизация основных средств …………………………………… 28

Заключение ………………………………………………………………………. 33

Список использованной литературы ………………………………………… 34

Приложение ……………………………………………………………………… 35

Введение.

Неотъемлемым условием осуществления хозяйственной деятельности является обеспечение предприятия, наряду с материальными и трудовыми ресурсами, необходимыми основными средствами - зданиями, сооружениями, оборудованием, транспортными и другими средствами.

Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Из этих соображений вопросы о порядке бухгалтерского учета поступления, основных средств, порядке отражения их выбытия, и т.п. представляются весьма существенными.

Бухгалтерский учет в настоящее время претерпевает значительные изменения. Его требования все более приближаются к международным стандартам финансовой отчетности, такие изменения происходят со всеми разделами бухгалтерского учета в т.ч. и бухгалтерского учета основных средств.

В настоящей работе производится анализ нормативных актов по бухгалтерскому учету основных средств, действующих по состоянию на середину февраля 2003 года.

На основе соответствующих данных бухгалтерского и оперативного учета, а также технической документации в организации осуществляется оперативный контроль за использованием основных средств.

К числу показателей, характеризующих использование объектов основных средств, относятся, в частности: данные о наличии основных средств, с подразделением их на собственные или арендованные; установленные и неустановленные, действующие и неиспользуемые; данные о рабочем времени и простоях оборудования, машин и транспортных средств; данные о выпуске продукции (работах и услугах) и др.

1. Понятие и виды основных средств.

1.1. Сущность понятия "Основные средства"

Основные средства – это часть имущества, совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода материально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

До 1 января 2001г. при определении понятие “основные средства” использовали два критерия: срок службы объекта и лимит стоимости. В соответствии с данными критериями не относились к основным средствам и учитывались организацией в составе средств в обороте предметы, используемые в течении периода менее 12 месяцев независимо от их стоимости, и предметы стоимостью на дату приобретения не более 100-кратного установленного законом размера ММОТ за единицу независимо от срока из полезного использования.

Письмо Минфина РФ от 19.10.2001г. № 16-00-13-07 предлагает с 1 января 2001г. отказаться от применения стоимостного критерия для отнесения имущества к основным средствам, сохранив критерий исходя из сроков полезного использования. Поэтому сейчас в действующей практике учёта к основным средствам относятся предметы и объекты материально-вещественного содержания, срок полезного действия которых составляет свыше 12 месяцев или они потребляются в операционном цикле, превышающем 12 месяцев. Предметы же со сроком полезного использования менее 12 месяцев учитываются в порядке, установленном для материалов.

В соответствии с ПБУ 6/01, который вступил в силу начиная с 21 января 2002г., при принятии к бухгалтерскому учёту активов в качестве основных средств необходимо единовременное выполнение следующих условий:

· использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

· использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

· организацией не предполагается последующая перепродажа данных активов;

· способность приносить организации экономические выгоды (доход) в будущем.

К основным средствам не относятся финансовые вложения (т.е. инвестиции в ценные бумаги, в уставные капиталы других организаций, а также предоставленные другим организациям займы) и незавершенные капитальные вложения (т.е. объекты, не введенные в эксплуатацию актами приемки-передачи и иными необходимыми в соответствии с законодательством документами, включая документы о государственной регистрации недвижимости).

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них в составе основных средств соразмерно ее доле в общей собственности.

1.2. Классификация основных средств

Классификация основных средств приведена в Общероссийском классификаторе основных фондов (ОК 013-94), утвержденном постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.).

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, функциональному назначению, видам, принадлежности, использованию.

Группировка основных средств по отраслевому признаку позволяет получить данные об их стоимость в каждой отрасли. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

В зависимости от функционального назначения (характера участия в процессе производства) основные средства подразделяются на производственные и непроизводственные.

К производственным относятся основные средства, которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.).

К непроизводственным относятся основные средства, которые не участвуют прямо или косвенно в процессе производства, а предназначены для целей непроизводственного потребления, жилищного и социально-культурного обслуживания трудящихся (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

В зависимости от натурально-вещественного характера, т.е. по видам, основные средства подразделяются на группы:

· земельные участки;

· капитальные затраты на улучшение земель;

· здания и сооружения;

· рабочие и силовые машины и оборудование;

· измерительные и регулирующие приборы и устройства;

· вычислительная и оргтехника;

· транспортные средства;

· инструменты, производственный и хозяйственный инвентарь;

· рабочий и продуктивный скот;

· многолетние насаждения;

· внутрихозяйственные дороги;

· объекты природопользования;

· прочие основные средства.

При определении состава и группировке основных средств по видам необходимо руководствоваться Общероссийским классификатором основных фондов, утверждённым постановлением Государственного комитета РФ по стандартизации, метрологии и сертификации.). Каждому виду основных средств поставлен в соответствие 7-значный код внутри следующих подразделов: (11) Здания (кроме жилых), (12) Сооружения, (13) Жилища, (14) Машины и оборудование, (15) Средства транспортные, (16) Инвентарь производственный и хозяйственный, (17) Скот рабочий, продуктивный и племенной, (18) Насаждения многолетние, (19) Материальные основные фонды, не включенные в другие группировки

По использованию основные средства подразделяются на действующие и бездействующие (находящиеся в запасе или на консервации). Такое деление их в учете связано главным образом с использованием основных средств и исчислением амортизации. Так, по основным фондам, находящимся в запасе , амортизация начисляется в части полного восстановления ; по основным средствам в эксплуатации амортизация начисляется не только на полное восстановление, но и при необходимости создается ремонтный фонд; по основным фондам, находящимся на консервации (по решению правительства), амортизация не начисляется.

В зависимости от принадлежности различают основные средства собственные, т.е. принадлежащие данному предприятию, и арендованные, т.е. находящиеся во временном его пользовании.

Собственные основные средства учитываются на балансе предприятия (на счете "Основные средства"), а арендованные, как принадлежащие другим хозяйствам, отражаются на за балансовом счете 001 "Арендованные основные средства". Таким построением учета устраняется возможность преувеличенного (удвоенного) учета основных средств в сводных балансах.

Рассмотренная экономическая классификация основных средств дополняется их учетом по видам, месту использования или хранения, материально ответственным лицам. Этим обеспечивается контроль за сохранностью основных средств.

Приведенная классификация используется при организации аналитического учета основных средств, начислении амортизации (износа), составлении отчетности.

2. Общие требования учета основных средств

2.1. Задачи бухгалтерского учета основных средств

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или целесообразности дальнейшего использования.

Главными задачами бухгалтерского учета основных средств является:

- контроль за их наличием и сохранностью с момента приобретения до момента выбытия;

- правильное и своевременное исчисление износа;

- получение сведения для правильного расчета налога на имущество, перечисляемого в бюджет;

- контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств;

- контроль за эффективным использованием основных средств по времени и мощности;

- получение данных для составления отчетности о наличии и движении основных средств.

Для выполнения задач в организации должна быть разработана рациональная система документооборота в соответствии с утвержденным в ней графиком, все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения.

2.2. Инвентарный объект

Единицей бухгалтерского учета основных средств является «инвентарный объект», все части которого, удовлетворяющие определению основного средства, должны иметь единый срок полезного использования. Отдельным инвентарным объектом может признаваться:

- объект со всеми приспособлениями и принадлежностями,

или

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций,

или

- предназначенный для выполнения определенной работы комплекс конструктивно сочлененных предметов одного или разного назначения, представляющих собой единое целое и способных выполнять свои функции только в составе комплекса из-за наличия общих приспособлений и принадлежностей, общего управления, общего фундамента.

Если один объект основных средств состоит из частей, имеющих различный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств.

Объект основных средств, признается активом тогда, когда существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена.

Согласно “Типовой классификации” выделяют следующие виды инвентарных объектов:

- Инвентарный объект по группе зданий - каждое отдельно стоящее здание. В состав здания входят все коммуникации внутри здания, необходимые для его эксплуатации, как-то: система отопления внутри здания, включая и котельную установку для отопления (если последняя находится в самом здании), внутренняя сеть водо-газо-провода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства общесанитарного значения, подъемники (лифты). Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными инвентарными объектами. Надворные постройки, ограждения и другие надворные сооружения, обслуживающие здание (сарай, забор, колодец и др.), составляют вместе с ним один инвентарный объект. Если эти постройки и сооружения обслуживают два и более зданий, они считаются самостоятельными инвентарными объектами. Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также капитальные надворные постройки (склады, гаражи и т.д.) являются самостоятельными инвентарными объектами.

- Инвентарный объект сооружений и передаточных устройств - отдельное сооружение (передаточное устройство) со всеми устройствами, составляющими с ним одно целое.

- Инвентарный объект силовых и рабочих машин и оборудования - отдельная машина, аппарат, агрегат, установка, прибор и т.д., включая относящиеся к ним приспособления, принадлежности, приборы, инструменты, электрооборудование, а также индивидуальное ограждение и фундамент.

- Инвентарный объект инструментов - это только те предметы, которые не входят в состав машины, станка, аппарата и т.п. и имеют самостоятельное значение.

- Инвентарный объект вычислительной техники - счетные машины и устройства (компьютеры, мониторы, принтеры и т.п.), которые не относятся к составным частям другой машины.

- Инвентарный объект прочих машин и оборудования - единица оборудования, включая относящиеся к ней принадлежности приборы и инструменты.

- Инвентарный объект транспортных средств (локомотивы, машины, прицепы и полуприцепы и т.п.) - объект с относящимися к нему приспособлениями и принадлежностями (набор инструментов, магнитола и др.).

Также выделяют: инвентарный объект измерительных и регулирующих приборов и устройств лабораторного оборудования; объекты производственного инвентаря и принадлежностей, объекты хозяйственного инвентаря; инвентарный объект рабочего и продуктивного скота и других животных; инвентарный объект прочих основных средств.

2.3. Инвентарный номер

Каждому инвентарному объекту основных средств присваивается инвентарный номер, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается инвентарный номер, который состоит из восьми знаков. Первые три знака обозначают субсчет, четвертый - группу и последние четыре знака - порядковый номер предмета в группе. По тем субсчетам, по которым не выделены группы, четвертый знак обозначается нулем. Например, инвентарный номер 01010001 обозначает: субсчет 010 "Здания", группа 1 - здания производственного назначения, порядковый номер объекта 0001; инвентарный номер 01630005 обозначает: субсчет 016, группа 3 - хозяйственный инвентарь, порядковый номер предмета 0005.

Когда инвентарный объект является сложным, т.е. включает те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть обозначен тот же инвентарный номер, что и на основном, объединяющем их объекте.

Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом. В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объекта срок полезного использования, указанный объект числится за одним инвентарным номером.

Кроме того, при автоматизированной системе учета основных средств объектам присваиваются коды основных средств в соответствии с Общероссийским классификатором основных фондов (ОКОФ).

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данном учреждении.

После выбытия инвентарного объекта его инвентарный номер не присваивается другим основным средствам в течение пяти лет.

Объект основных средств, поступивший в организацию в соответствии с договором аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

Инвентарный номер в дальнейшем проставляется во всех документах, которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках. Этим предупреждается путаница в учете (поскольку одинаковые по назначению объекты могут иметь разную стоимость, степень износа и т.п.), обеспечивается контроль за сохранностью основных средств.

3. Основные формы первичной документации по основным средствам

3.1. Требования к первичной учетной документации

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве". К ним, в частности, относятся:

· Акт (накладная) приемки-передачи основных средств (форма N ОС-1);

· Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3);

· Акт на списание основных средств (форма N ОС-4);

· Акт на списание автотранспортных средств (форма N ОС-4а);

· Инвентарная карточка учета основных средств (форма N ОС-6);

· Акт о приемке оборудования (форма N ОС-14);

· Акт приемки-передачи оборудования в монтаж (форма N ОС-15);

· Акт о выявленных дефектах оборудования (форма N ОС-16).

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

o наименование документа;

o дату составления документа;

o наименование организации, от имени которой составлен документ;

o содержание хозяйственной операции;

o измерители хозяйственной операции в натуральном и денежном выражении;

o наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

o личные подписи указанных лиц.

В соответствии с Законом «О бухгалтерском учете» перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

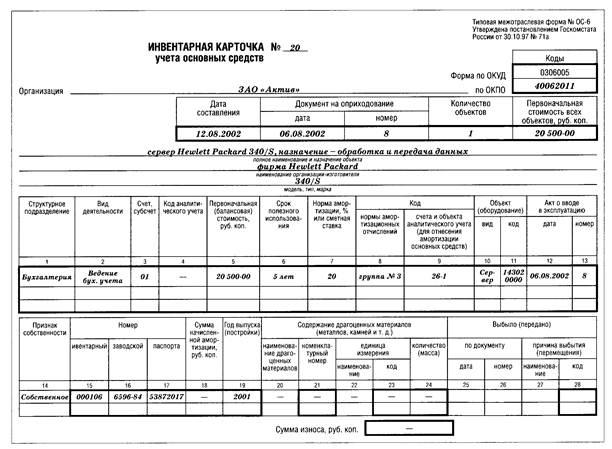

Инвентарная карточка (форма N ОС-6)

На каждый инвентарный объект заводится инвентарная карточка Для карточки предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

При небольшом количестве объектов основных средств, осуществляется запись в инвентарной книге, с указанием необходимых сведений об основных средствах по их видам и местам нахождения.

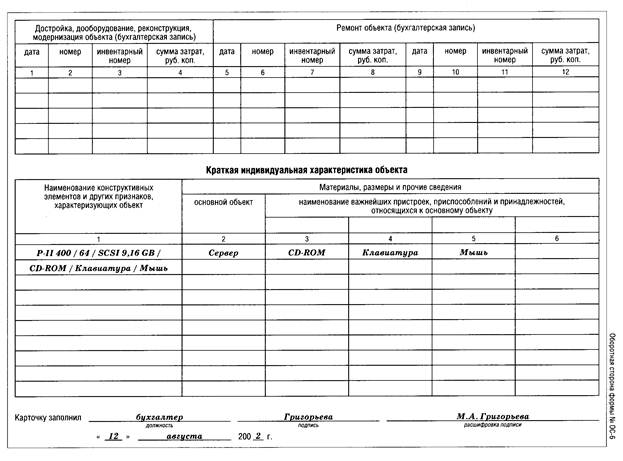

Инвентарные карточки или инвентарная книга заполняются на основании актов (накладных) приемки-передачи основных средств типовой формы ОС-1, а также на основании данных технических паспортов, иных документов на приобретение, сооружение, дооборудование, перемещение и списание объектов основных средств. Изменения объекта вследствие реконструкции, модернизации, ремонта и прочее вносятся в карточку на основании данных акта приемки-сдачи отремонтированных. реконструированных и модернизированных объектов (форма № ОС-3). Если объект претерпел значительные изменения допускается старую карточку заменить новой. Старую инвентарную карточку сохраняют как справочный документ.

Отметки о выбытии основных средств при передаче другому предприятию или продаже делаются на основании актов формы № ОС-1. При ликвидации основных средств основанием для отметки в карточке служат акты на списание формы № ОС-3, ОС-4.

Допускается в форме ОС-6, вести групповой учет однотипных объектов. При этом объекты должны иметь одно и то же производственно-хозяйственное назначение. одинаковые технические характеристики, стоимость и поступить в эксплуатацию в одном календарном месяце. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

В разделе "Краткая индивидуальная характеристика объекта" записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При заполнении карточки обратите внимание, что по графе 6 указывают срок полезного использования объекта основных средств. Этот срок вы можете установить самостоятельно (например, исходя из ожидаемого срока эксплуатации объекта). В графе 7 "Норма амортизации, % или сметная ставка" указывают норму, по которой на основное средство будет начисляться амортизация в течение всего срока его эксплуатации.

В графах 8 и 9 "Код" ("Нормы амортизационных отчислений"/"Счета и объекта аналитического учета (для отнесения амортизации основных средств)") указывают номер группы, к которой принадлежит основное средство (графа 8), и номер счета (субсчета), на который будет списываться начисленная амортизация (графа 9).

Графы 20-24 заполняют, если основное средство содержит драгоценные материалы (металлы, камни). В противном случае в этих графах ставится прочерк.

Графы 25-28 заполняют, когда объект основных средств будет списан с баланса организации (например, продан).

В карточке также отражают сведения о ремонте объекта основных средств. При значительном изменении качественных показателей основного средства в карточку заносят новые данные. Если это невозможно, то старую карточку заменяют новой. Старую карточку сохраняют как справочный документ.

Карточку заполняет бухгалтер на основании документов об оприходовании объекта основных средств.

Пример

12 августа 2002 года ЗАО "Актив" приобрело сервер Hewlett Packard 340/S (инвентарный номер 000106, заводской номер 6596-84, паспорт N 53872017). Инвентарная карточка была оформлена на основании акта (накладной) приемки-передачи основного средства от 6 августа 2002 г. N 8. Стоимость сервера - 20 500 руб. (без НДС).

Инвентарная карточка будет заполнена так: см.Приложение 1

Инвентарные карточки могут группироваться в картотеке применительно к Общероссийскому классификатору основных фондов, а внутри разделов, подразделов, классов и подклассов - по месту эксплуатации (структурным подразделениям организации).

При наличии большого количества объектов основных средств по месту их эксплуатации (нахождения) учет может осуществляться в инвентарном списке или другом соответствующем документе, содержащем сведения о номере и дате инвентарной карточки, инвентарном номере объекта, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся до конца месяца обособленно от инвентарных карточек других основных средств.

Аналогичные инвентарные карточки или инвентарная книга могут заводиться на арендованные основные средства, учитываемые организацией на забалансовых счетах.

Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств.

4. Документальное оформление и аналитический учет поступления основных средств.

4.1. Формирование и учет поступления основных средств

Основные средства предприятий формируются в результате:

* капитальных инвестиций (сооружения, изготовления, приобретения);

* взноса учредителей в уставный капитал предприятия;

* аренда, лизинг;

* внутреннее перемещение;

* в порядке безвозмездной передачи другими хозяйствами.

Аналитический учет капитальных инвестиций ведется соответственно по видам основных средств, другим материальным необоротным активам, нематериальным активам, а также по отдельным объектам капитальных вложений (инвентарным объектам).

На организацию учета капитальных инвестиций влияет способ выполнения работ: подрядным способом (то есть специализированными организациями на договорных началах) или хозяйственным способом (то есть силами и средствами самого предприятия).

При подрядном способе выполнения работ учет материальных, трудовых и финансовых затрат на выполняемые работы осуществляет сам подрядчик. Предприятие-заказчик, в данном случае, осуществляет только учет затрат на капитальные инвестиции и ведет расчеты с подрядчиком за выполненные и принятые по актам работы.

Основные средства поступают на предприятие в порядке капитальных вложений, за исключением случаев передачи эксплуатируемых объектов основных средств в счет уставного капитала акционерного предприятия или товарищества с ограниченной ответственностью и безвозмездно от физических и юридических лиц.

Под капитальными вложениями понимаются вложения денежных средств предприятием в новое строительство и приобретение, реконструкцию, расширение и техническое перевооружение мощностей уже действующих объектов основных средств. На этапе образования предприятие может получать основные средства от учредителя в качестве вклада в уставной капитал. Первоначальной стоимостью основных средств внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации. В пределах данной суммы учредитель (участник) может внести свой вклад основными средствами. При передаче основных средств приводят их перечень, указывают их первоначальную стоимость, износ и цену соглашения, по которым их вносят в счет уставного капитала. Одновременно должна быть передана вся техническая документация на эти объекты основных средств

Основные средства могут быть:

ü приобретены у поставщиков;

ü созданы в организации.

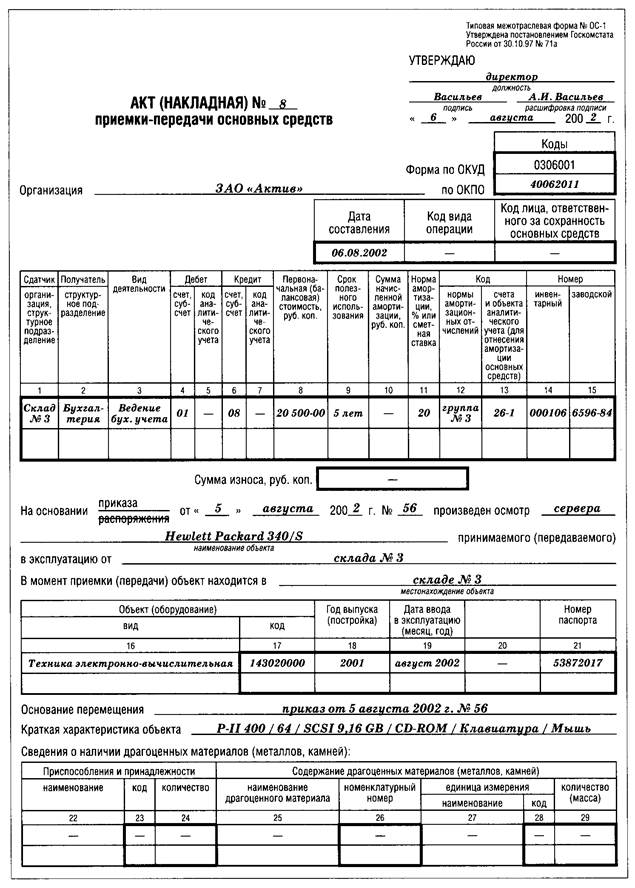

Основные средства, полученные от поставщиков, приходуют на основании товаросопроводительных документов и акта (накладной) приемки-передачи основных средств (форма N ОС-1).

4.2. Акт (накладная) приемки-передачи основных средств

(форма N ОС-1)

Для акта (накладной) приемки-передачи основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а

Применяется для зачисления в состав основных средств отдельных объектов, поступивших путем:

· приобретения за плату у других организаций;

· строительства хозяйственным или подрядным способом;

· получения от других организаций и лиц в безвозмездное пользование;

· внесения учредителями в счет их вкладов в уставный капитал;

· получения в хозяйственное ведение или оперативное управление;

· взятия в аренду с последующим выкупом;

· поступления по акту дарения;

· передачи в совместную деятельность и доверительное управление;

· передачи в обмен на другое имущество и другими способами, не противоречащими действующему законодательству.

Документ применяется для учета ввода объектов в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляться в особом порядке, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации.

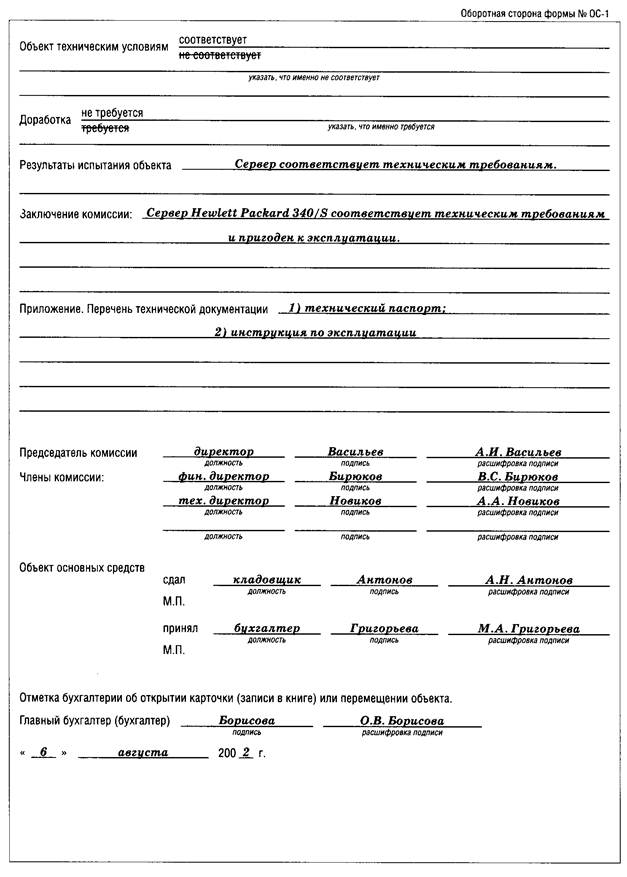

При оформлении приемки основных средств акт (накладная) составляется в одном экземпляре на каждый отдельный объект членами приемочной комиссии, назначенной распоряжением (приказом) руководителя организации. В состав комиссии, как правило, включают работников бухгалтерии и технических специалистов, способных оценить состояние основных средств. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - структурному подразделению организации-сдатчика.

Выбытие основных средств в результате продажи или передачи сторонним организациям оформляется актом (накладной), на основании данных которого в бухгалтерии организации делается соответствующая запись в инвентарной карточке учета основных средств (форма N ОС-6).

Износ объекта определяется по методике Госкомстата России.

Постановлением Госкомстата РФ от 28 января 2002 г. N 5 настоящие указания по применению и заполнению унифицированной формы N ОС-1 дополнены абзацем следующего содержания:

Допускается составление общего Акта (накладной) приемки - передачи основных средств по форме N ОС-1, оформляющего приемку группы однотипных объектов основных средств, если эти объекты имеют одинаковую стоимость и приняты в одном календарном месяце.

В графе 11 "Норма амортизации, % или сметная ставка" указывают норму, по которой на основное средство будет начисляться амортизация в течение всего срока его эксплуатации.

Графу 11 заполняют, если амортизация начисляется линейным способом или способом уменьшаемого остатка.

Если же амортизация начисляется одним из двух других способов, то в этой графе делают соответствующую пометку (например, "По сумме чисел лет срока полезного использования" или "Пропорционально объему выпущенной продукции").

Срок полезного использования объекта основных средств вы можете установить самостоятельно (например, исходя из ожидаемого срока его эксплуатации). Примерные сроки полезного использования для всех групп основных средств приведены в постановлении Правительства РФ от 1 января 2002 г. N 1.

В графе 12 "Код"/"Нормы амортизационных отчислений" можно указать номер группы, к которой принадлежит основное средство.

Акт подписывают все члены комиссии, работники, принявшие и сдавшие основное средство, главный бухгалтер и утверждает руководитель организации. Оформленный акт передают в бухгалтерию.

На основании акта бухгалтер должен сделать соответствующие проводки:

Дебет 08 Кредит 60 (75, 76, 98-2, ...)

оприходован объект основных средств;

Дебет 01 Кредит 08

объект основных средств введен в эксплуатацию.

Объекты основных средств стоимостью не более 10 000 рублей можно списывать на затраты по мере их отпуска в производство или эксплуатацию (п.1 ст.256 НК РФ, п.18 ПБУ 6/01).

Для этого сделайте в учете запись:

Дебет 20 (23, 26, 29, 44, ...) Кредит 01

списана стоимость объекта основных средств.

Пример

ЗАО "Актив" приобрело сервер Hewlett Packard 340/S (паспорт N 53872017, заводской номер 6596-84, дата выпуска - май 2001 года, инвентарный номер 000106).

В сопроводительных документах была указана краткая характеристика сервера:

P-II 400/64/SCSI 9,16 GB/CD-ROM/Клавиатура/Мышь.

Сервер был оприходован на склад N 3, а затем передан для эксплуатации в бухгалтерию "Актива". Стоимость сервера - 20 500 руб. (без НДС), срок полезного использования - 5 лет.

Акт будет оформлен так: см. Приложение 2.

Если же основные средства требуют монтажа (например, прикрепления к фундаменту, полу, межэтажным перекрытиям), то на основании товаросопроводительных документов поставщика оформляют акт о приемке оборудования (форма N ОС-14).

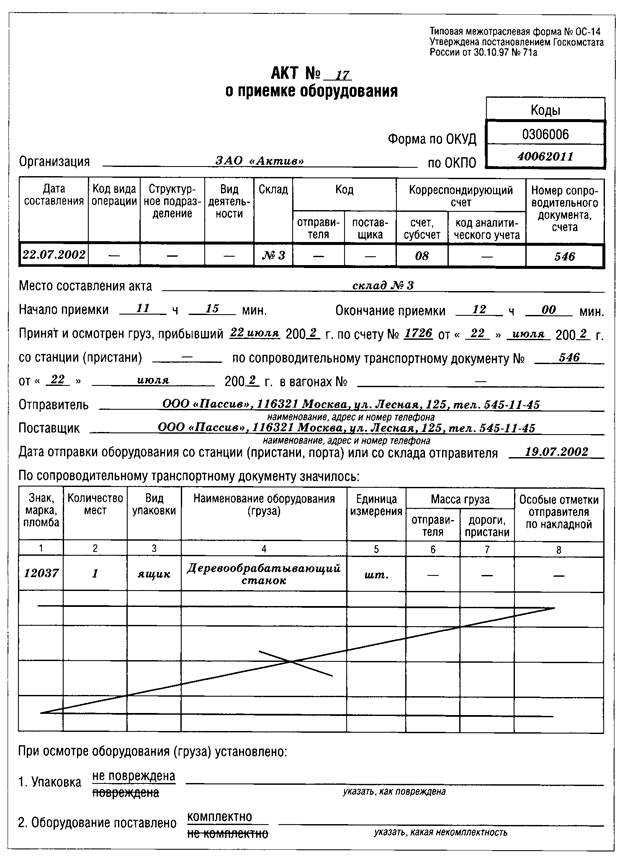

4.3. Акт о приемке оборудования (форма N ОС-14)

Для акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Акт оформляют в 2 экземплярах:

Ø первый экземпляр передают вместе с оборудованием на склад;

Ø второй экземпляр - в бухгалтерию.

Акт составляет комиссия, назначаемая приказом руководителя.

Если монтаж поступившего оборудования будет осуществлять подрядная организация, то в состав комиссии может быть включен ее представитель. Принимая оборудование для установки, он должен подписать акт. В этом случае акт приемки-передачи оборудования в монтаж (форма N ОС-15) не оформляют, а представителю подрядной организации передают один экземпляр акта о приемке оборудования (форма N ОС-14).

Бухгалтер должен заполнить в акте графу "Корреспондирующий счет" и сделать проводку:

Дебет 07 Кредит 60 (76)

оприходовано оборудование, требующее монтажа.

Пример

22 июля 2002 года ЗАО "Актив" приобрело у ООО "Пассив" деревообрабатывающий станок (паспорт N 53872017, гарантийный талон N 12037). Стоимость станка - 20 500 руб. Станок требует специальной установки (монтажа).

Акт о приемке оборудования будет оформлен так: см.Приложение 3

Основные средства, созданные в организации, приходуют на основании акта (накладной) приемки-передачи основных средств. Объекты основных средств, приобретенные у поставщиков, приходуются на балансе по документам поставщика, на которых материально ответственное лицо должно расписаться в получении этих ценностей с указанием даты оприходования.

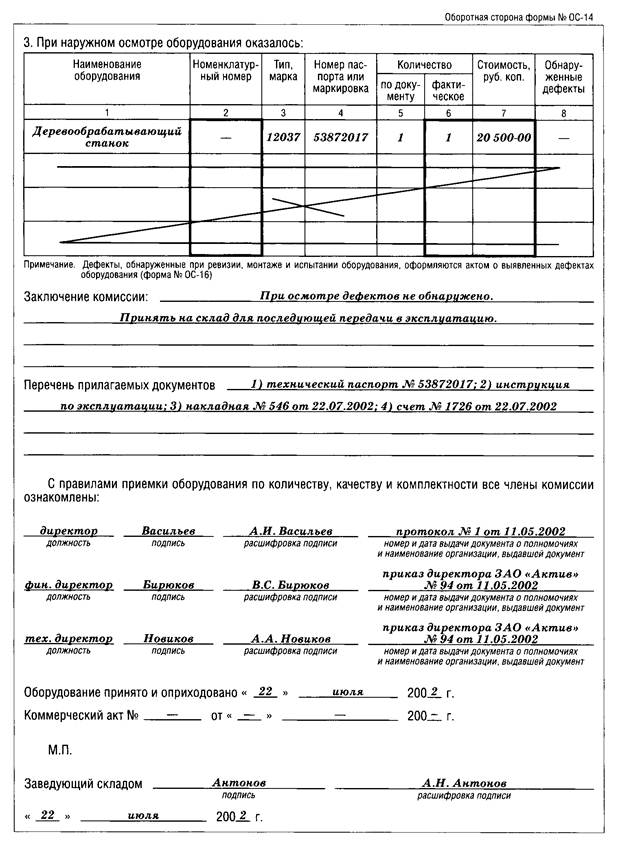

4.4. Акт о выявленных дефектах оборудования

(форма N ОС-16)

Форма N ОС-14 применяется для оформления поступившего на склад оборудования для установки. Акт составляется в двух экземплярах и подписывается приемной комиссией.

При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

В случае невозможности произвести качественную приемку оборудования при его поступлении на склад, "Акт о приемке оборудования" (форма N ОС-14) является предварительным, составленным по наружному осмотру.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования составляется "Акт о выявленных дефектах оборудования" (форма N ОС-16).

См.Приложение 4.

Ремонт, реконструкцию или модернизацию основных средств организация может:

ü провести самостоятельно;

ü поручить сторонней организации.

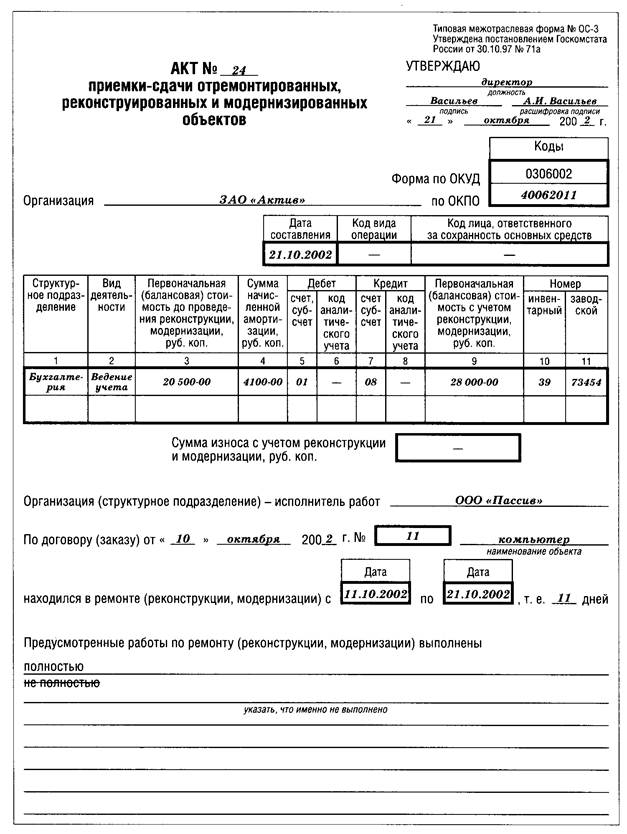

И в первом, и во втором случае приемка основных средств, поступивших после ремонта (реконструкции, модернизации), оформляется специальным актом (форма N ОС-3).

4.5. Акт приемки-сдачи отремонтированных, реконструированных

и модернизированных объектов

(форма N ОС-3)

Для акта приемки-сдачи отремонтированных объектов основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации.

Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившего ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации.

Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если организация осуществляет ремонт (реконструкцию, модернизацию) основного средства самостоятельно, то акт составляют в одном экземпляре. Если основное средство было передано для ремонта подрядной организации - в двух:

Ø первый экземпляр остается в вашей организации;

Ø второй экземпляр передают организации, которая проводила ремонт.

Графы "Код вида операции" и "Код лица, ответственного за сохранность основных средств" заголовочной части акта заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

Однако заполнение этих строк не является обязательным.

После того как акт будет оформлен, его передают в бухгалтерию. На основании акта бухгалтер должен отразить в учете затраты на ремонт.

Так, если основное средство было получено из ремонта, бухгалтер должен сделать соответствующие проводки:

Дебет 20 (23, 26, 29, 44, 91-2, ...) Кредит 10 (60, 76, ...)

учтены расходы на ремонт объекта основных средств (корреспондирующий счет выбирают исходя из того, в каком подразделении или для каких работ используют объект ОС);

Дебет 19 Кредит 60 (76)

учтен НДС по расходам на ремонт (в части работ, выполненных сторонними организациями).

Расходы на ремонт основных средств учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включаются в себестоимость продукции в том отчетном периоде, в котором они возникли (ст.260 НК РФ).

Если вы арендовали основные средства, то расходы по их ремонту учитываются при налогообложении только в том случае, если обязанность по ремонту возложена на вас договором аренды.

Затраты на модернизацию или реконструкцию в состав расходов организации не включаются, а относятся на увеличение первоначальной стоимости основных средств.

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик объекта основных средств (например, увеличение его мощности, срока службы и т. д.).

Эти расходы бухгалтер должен отразить проводками:

Дебет 08 Кредит 10 (23, 20, ...)

учтены расходы на модернизацию или реконструкцию объекта основных средств, произведенную собственными силами организации;

Дебет 08 Кредит 60 (76)

учтены расходы на модернизацию или реконструкцию объекта основных средств, выполненную сторонними организациями;

Дебет 19 Кредит 60 (76)

учтен НДС по расходам на модернизацию или реконструкцию (в части работ, выполненных сторонними организациями);

Дебет 01 Кредит 08

Расходы на модернизацию или реконструкцию объекта основных средств включены в его первоначальную стоимость.

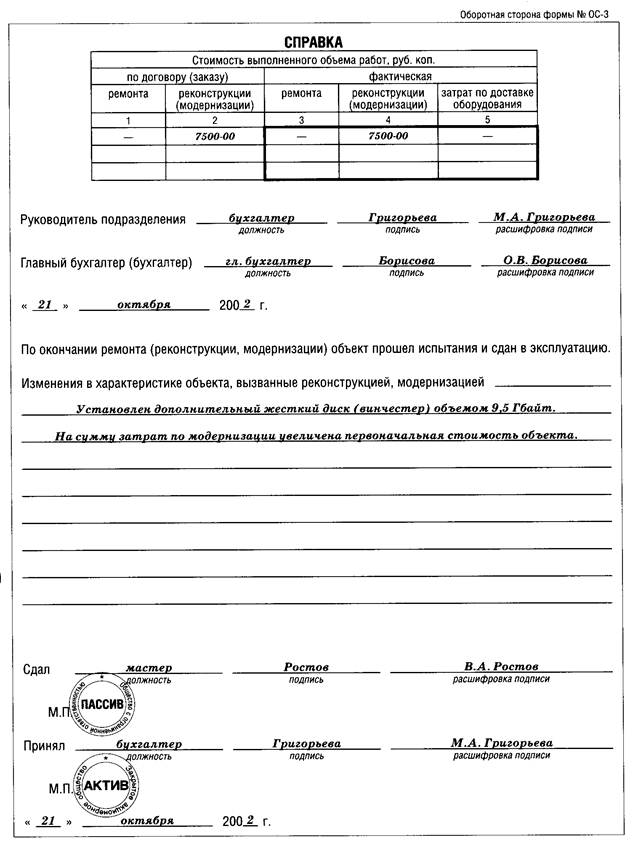

Новую первоначальную стоимость основного средства после реконструкции (модернизации) бухгалтер должен указать в графе 9 "Первоначальная (балансовая) стоимость с учетом реконструкции, модернизации, руб. коп.".

Первоначальная стоимость основного средства после реконструкции (модернизации) рассчитывается так:

| | | Сумма затрат на | | Первоначальная |

| Первоначальная | | реконструкцию или | |стоимость основного|

| стоимость | + | модернизацию | = | средства после |

|основного средства| | основного средства | | реконструкции или |

| | | (без НДС) | | модернизации |

По строке "Сумма износа с учетом реконструкции и модернизации, руб. коп." указывают сумму ежемесячной амортизации, которая будет начисляться по основному средству.

Эта строка заполняется при условии, что амортизация по основному средству будет начисляться линейным способом. Если нет, то в этой строке ставится соответствующая пометка (например, "По сумме чисел лет срока полезного использования" или "Пропорционально объему выпущенной продукции").

На оборотной стороне акта по строке "Изменения в характеристике объекта, вызванные реконструкцией, модернизацией" указывают, какие основные изменения были произведены в результате реконструкции или модернизации основного средства.

На заполнение этой строки нужно обратить особое внимание. Это описание должно подтверждать, что качественные характеристики основного средства в результате произведенных работ были улучшены.

Пример

10 октября 2002 года ЗАО "Актив" передало ООО "Пассив" компьютер (инвентарный номер 39, заводской номер 73454) для модернизации (установки жесткого диска 9,5 Гбайт).

Первоначальная стоимость компьютера (без НДС) - 20 500 руб. Срок службы - 5 лет.

К моменту передачи компьютер эксплуатировался в организации 1 год. Сумма начисленной амортизации составила 4 100 руб. Стоимость работ по модернизации компьютера составила 7 500 руб.

После модернизации срок полезного использования компьютера не изменился.

Первоначальная стоимость компьютера после модернизации составит:

20 500 + 7500 = 28 000 руб.

Годовая норма амортизации компьютера после его модернизации составит:

(100 : (5 лет - 1 год)) х 100% = 25%.

Ежемесячная норма амортизации компьютера после его модернизации составит:

28 000 руб. х 25% : 12 мес. = 583 руб.

Акт будет заполнен так: см.Приложение 5

5. Документальное оформление и аналитический учет выбытия основных средств.

5.1. Выбытие основных средств

Согласно действующему законодательству предприятия имеют право безвозмездно передавать другим юридическим лицам, продавать основные средства, а также ликвидировать их, если они физически или морально устарели.

Объекты основных средств выбывают из организации в результате:

ü продажи (реализации) объекта другому юридическому лицу или физическому лицу;

ü списания в случае морального и (или) физического износа;

ü передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

ü ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

ü передачи по договорам мены, дарения объектов основных средств;

ü списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

ü по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

возможность использования отдельных узлов, деталей, материалов списываемого объекта и оценка исходя из цен возможного использования, контроль за изъятием из списываемых основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание основных средств (форма N ОС-4), акта на списание автотранспортных средств (форма N ОС-4а) (с приложением актов об авариях, причин, вызвавших аварию, если они имели место).

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма N ОС-4) или актом на списание автотранспортных средств (форма N ОС-4а) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

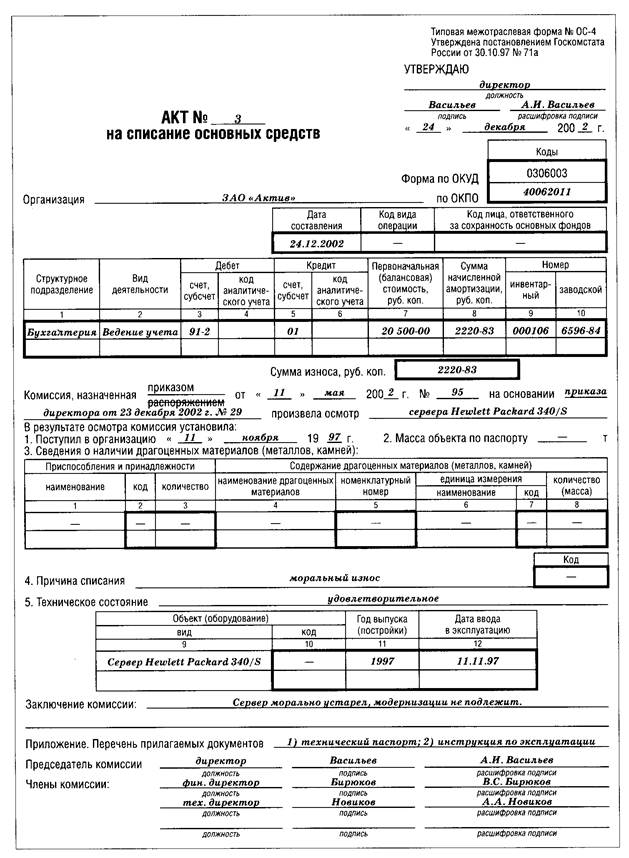

5.2. Акт на списание основных средств

(форма N ОС-4)

Для акта на списание основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

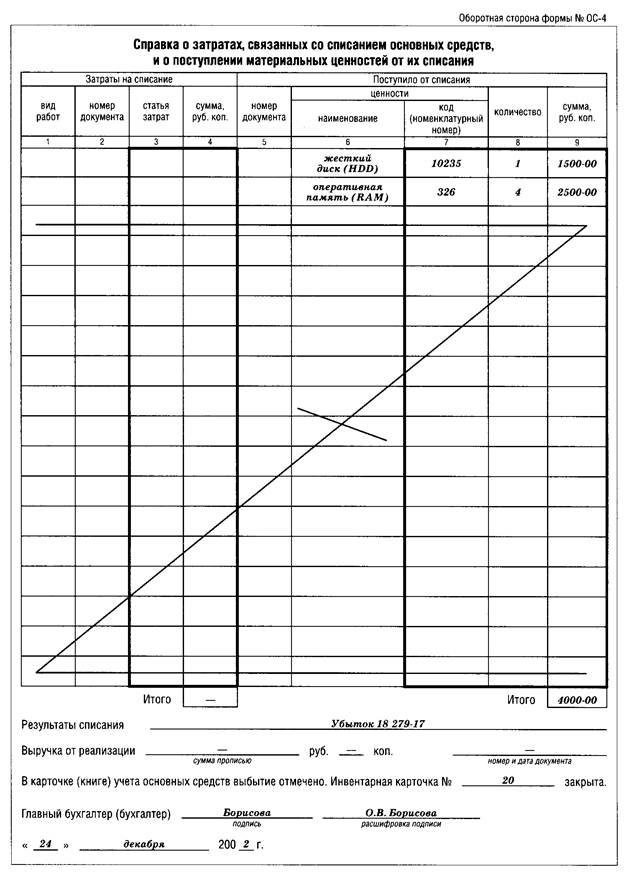

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе "Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания".

Акт составляет комиссия, назначенная приказом руководителя организации. Этот приказ может выглядеть так:

| ЗАО "Актив" |

| |

| Приказ |

| |

|от 11 мая 2002 года N 95 |

| |

| О создании комиссии |

| |

| Для списания с баланса объектов основных средств |

| приказываю: |

| 1. Создать постоянно действующую комиссию в составе: |

| - председатель комиссии: зам. директора - А.В.Иванов; |

| - члены комиссии: финансовый директор - B.C.Бирюков; |

| технический директор - А.А.Новиков. |

| 2. Возложить на комиссию следующие обязанности: |

| - осмотр объектов основных средств, подлежащих списанию; |

| - установление причин списания объектов; |

| - определение возможности дальнейшего использования отдельных узлов, |

|деталей, материалов списываемого объекта основных средств и их оценка; |

| - составление актов на списание объектов основных средств. |

| 3. Акты на списание, утвержденные руководителем организации, вместе |

|с технической документацией на основные средства подлежат передаче в |

|бухгалтерию ЗАО "Актив". |

| |

| Директор ЗАО "Актив" Васильев /А.И.Васильев/ |

Графы "Код вида операции" и "Код лица, ответственного за сохранность основных средств" заголовочной части акта заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

В графе 8 "Сумма начисленной амортизации, руб. коп." отражают сумму амортизации, начисленной по объекту основных средств на момент его выбытия.

Обратите внимание: даже если объект основных средств выбывает с баланса организации в середине месяца, амортизация за этот месяц должна быть начислена полностью.

Пример

Организация продала технологическое оборудование 15 сентября 2001 года. Несмотря на это, за сентябрь 2001 года амортизация по этому оборудованию должна быть начислена полностью.

Сумму всех расходов по списанию, а также стоимость материальных ценностей, оставшихся после списания основного средства, указывают в последнем разделе акта - "Справка о затратах, связанных со списанием основных средств, и о поступлении материальных ценностей от их списания".

Акт подписывают все члены комиссии и главный бухгалтер. Руководитель организации должен утвердить акт.

На основании акта бухгалтер должен сделать проводки:

Дебет 02 Кредит 01

- списана сумма начисленной амортизации объекта основных средств;

Дебет 91-2 Кредит 01

- списана остаточная стоимость объекта основных средств.

Стоимость материалов, оставшихся после списания основного средства, бухгалтер должен отразить проводкой:

Дебет 10 Кредит 91-1

- оприходованы материалы, оставшиеся после списания объекта основных средств и пригодные для дальнейшего использования.

Для учета выбытия объектов основных средств бухгалтер может открыть к счету 01 отдельный субсчет "Выбытие основных средств". Такой субсчет прежде всего необходим для случаев, когда выбытие основных средств происходит достаточно долго (например, при демонтаже сложного оборудования).

Если этот субсчет используется, при списании с баланса объекта основных средств проводки будут такими:

Дебет 01 субсчет "Выбытие основных средств" Кредит 01

- списана первоначальная стоимость объекта основных средств;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств"

- списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет "Выбытие основных средств"

- списана остаточная стоимость объекта.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 "Добавочный капитал", бухгалтер должен включить в состав нераспределенной прибыли:

Дебет 83 Кредит 84

- сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Пример

24 декабря 2002 года директор ЗАО "Актив" принял решение о списании вследствие морального износа сервера Hewlett Packard 340/S.

Первоначальная стоимость сервера - 20 500 руб. На момент списания на сервер была начислена амортизация в сумме 2220,83 руб.

После списания сервера были оприходованы следующие материалы:

жесткий диск стоимостью 1500 руб.;

оперативная память стоимостью 2500 руб.

Акт на списание основных средств оформляется так: см.Приложение 6

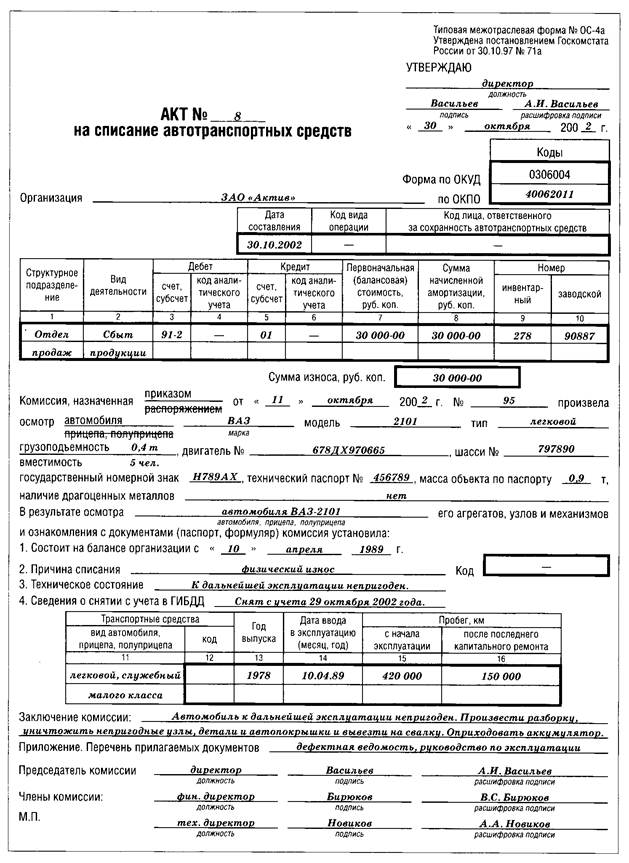

5.3. Акт на списание автотранспортных средств

(форма N ОС-4а)

Для акта на списание автотранспортных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Применяется для оформления списания автотранспортных средств.

Акт составляется в двух экземплярах и подписывается членами комиссии, назначенной руководителем организации, утверждается руководителем организации или лицом, на это уполномоченным. Первый экземпляр, с документом, подтверждающим снятие с учета в ГАИ, передается в бухгалтерию, второй - остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Затраты по списанию, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражают в разделе "Справка о затратах, связанных со списанием автотранспортных средств и о поступлении материальных ценностей от их списания".

В графе 8 "Сумма начисленной амортизации, руб.коп." отражают сумму амортизации, начисленной по автотранспортному средству на момент его выбытия.

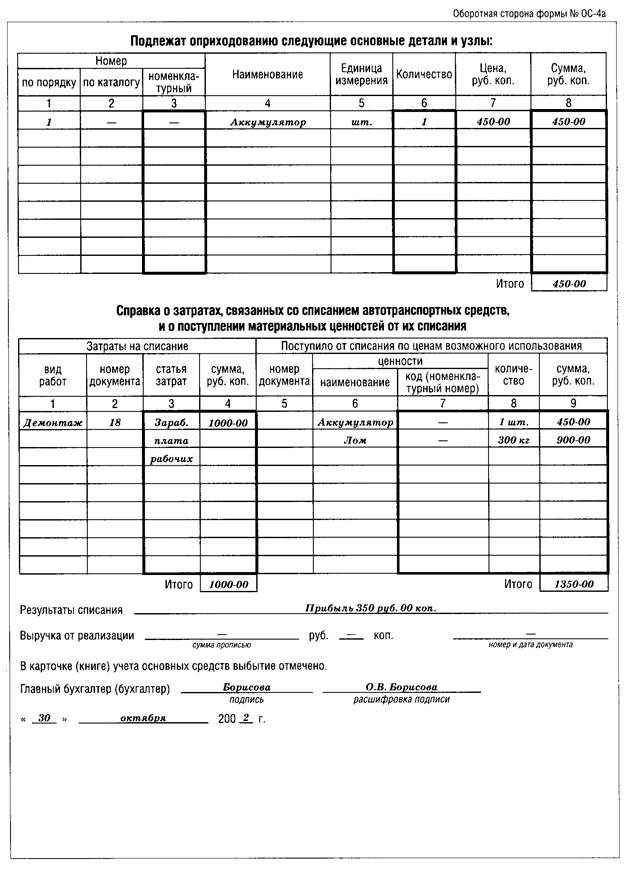

В разделе "Подлежат оприходованию следующие основные детали и узлы" указывают номенклатурные номера, количество и стоимость материальных ценностей, оставшихся после списания автотранспортного средства.

Эти же данные отражают в последнем разделе акта - "Справка о затратах, связанных со списанием основных средств, и о поступлении материальных ценностей от их списания" (графы 5-9). Также в этом разделе акта указывают сумму всех расходов по списанию автотранспорта (графы 1-4).

Акт подписывают все члены комиссии и главный бухгалтер. Руководитель организации должен утвердить акт.

Как заполнить акт на списание автотранспортных средств, покажет пример.

Пример

30 октября 2002 года в ЗАО "Актив" было принято решение о списании автомобиля ВАЗ-2101 (двигатель N 678ДХ970665, шасси N 797890, государственный номерной знак Н789АХ, технический паспорт N 456789, инвентарный номер 278, заводской номер 90887).

Автомобиль пострадал в дорожно-транспортном происшествии.

По заключению комиссии автомобиль восстановлению не подлежит и должен быть списан с баланса организации.

Пробег автомобиля с начала эксплуатации составил 420 000 км. После последнего капитального ремонта пробег автомобиля составил 150 000 км.

Первоначальная стоимость автомобиля - 30 000 руб. На момент списания на автомобиль была начислена амортизация в сумме 30 000 руб. Таким образом, автомобиль числился в бухгалтерском учете по нулевой стоимости.

Демонтаж автомобиля осуществляли рабочие ремонтного цеха. За эту работу им было начислено 1000 руб.

В результате демонтажа были оприходованы:

аккумулятор;

металлолом.

Акт на списание автотранспортных средств оформляется так: см.Приложение 7

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов.

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Ликвидация отдельных частей, входящих в состав объекта, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, оформляется в порядке, изложенном выше.

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляется актом (накладной) приемки-передачи основных средств (форма N ОС-1).

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает указанную карточку к акту (накладной) приемки-передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по местонахождению объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки-передачи с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

Перемещение объектов основных средств между структурными подразделениями организации оформляется актом (накладной) приемки-передачи основных средств (форма N ОС-1). Возврат арендуемого объекта основных средств арендодателю оформляется актом (накладной) приемки-передачи (форма N ОС-1), на основании которого бухгалтерская служба арендатора снимает возвращенный объект с забалансового учета.

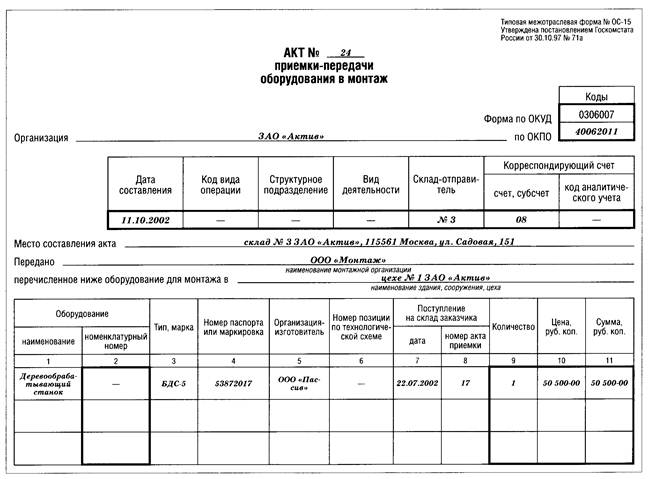

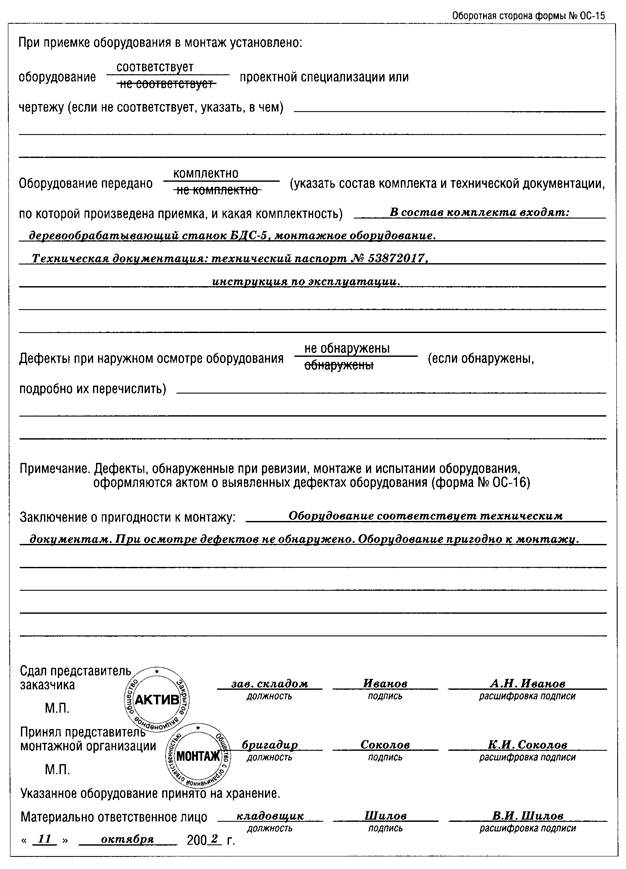

5.4. Акт приемки-передачи оборудования в монтаж (форма N ОС-15)

Акт составляют, если оборудование передается для монтажа подрядной организации. Для акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Акт составляют в 2 экземплярах:

Ø первый экземпляр передают в бухгалтерию;

Ø второй экземпляр - организации-подрядчику.

Акт подписывают работник, сдавший оборудование для монтажа, представитель подрядной организации и работник подрядной организации, ответственный за сохранность оборудования.

Бухгалтер должен заполнить в акте графу "Корреспондирующий счет" и сделать проводку:

Дебет 08 Кредит 07

- объект основных средств передан подрядной организации для монтажа.

Пример

22 июля 2002 года ЗАО "Актив" приобрело у ООО "Пассив" деревообрабатывающий станок (паспорт N 53872017, гарантийный талон N 12037).

Стоимость станка - 50 500 руб. Станок требует специальной установки. Монтаж станка осуществляет подрядная организация ООО "Монтаж".

Акт о передаче оборудования в монтаж будет оформлен так: см.Приложение 8

6. Инвентаризация основных средств, документальное оформление

6.1. Порядок проведения инвентаризации

С целью проверки полноты и достоверности бухгалтерских данных по основным средствам, соответствия записей бухгалтерского учета реальному положению дел регулярно производится инвентаризация основных средств, в ходе которой производится их физический пересчет (проверка их наличия и состояния), данные инвентарных карточек или записи в инвентарной книге суммарно сверяются с данными синтетического учета, проверяются учетные записи по движению основных средств и начислению по ним амортизации, проверяется соответствие учетной оценки объектов требованиям нормативных документов по бухгалтерскому учету и внутренних нормативных документов организации, анализируются события в жизни организации для выявления объектов основных средств, подлежащих отражению в бухгалтерском учете и финансовой отчетности, либо подлежащие списанию с бухгалтерского учета.

Порядок проведения инвентаризации основных средств и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Минфином России от от 13.06.95 №49.

Порядок и сроки проведения инвентаризации определяет руководитель. Однако есть случаи, когда проведение инвентаризации обязательно.Так, в обязательном порядке инвентаризация проводится:

· перед составлением годовой бухгалтерской отчетности;

· при смене материально ответственных лиц;

· если были выявлены факты хищения основных средств;

· если основные средства были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций.

Инвентаризацию проводит специальная комиссия, назначенная приказом руководителя. В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии и других специалистов, способных оценить состояние основных средств (например, инженеров, техников и т.д.).

Перед началом инвентаризации работники, ответственные за сохранность ценностей, дают расписки в том, что все поступившие основные средства оприходованы, выбывшие - списаны, а все первичные документы по ним сданы в бухгалтерию.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения основных средств во время инвентаризации. В описи комиссия заполняет графу о фактическом наличии инвентарных объектов. При выявлении объектов по которым отсутствуют данные, характеризующие их, комиссия должна включить недостающие сведения в инвентаризационную опись. На основные средства, принятые в аренду, опись составляется отдельно, они составляются отдельно по каждому арендодателю. В ней, кроме общих сведений, указывают арендодателя и срок аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя. Объекты, сданные в аренду, вносятся в отдельную инвентаризационную опись после уточнения с арендатором. После оформления в установленном порядке опись передается в бухгалтерию для составления сличительной ведомости .

Если при инвентаризации выявлены недостачи или неучтенные основные средства, комиссия должна потребовать от материально ответственного лица письменное объяснение, которое позволит установить порядок регулирования расхождений данных инвентаризации и бухгалтерского учета

Результаты инвентаризации отражают в описи основных средств (форма N ИНВ-1). Если же данные описи или акта отличаются от данных бухгалтерского учета (например, выявлены недостачи или излишки механизмов и оборудования), бухгалтер составляет сличительную ведомость результатов инвентаризации основных средств (форма N ИНВ-18).

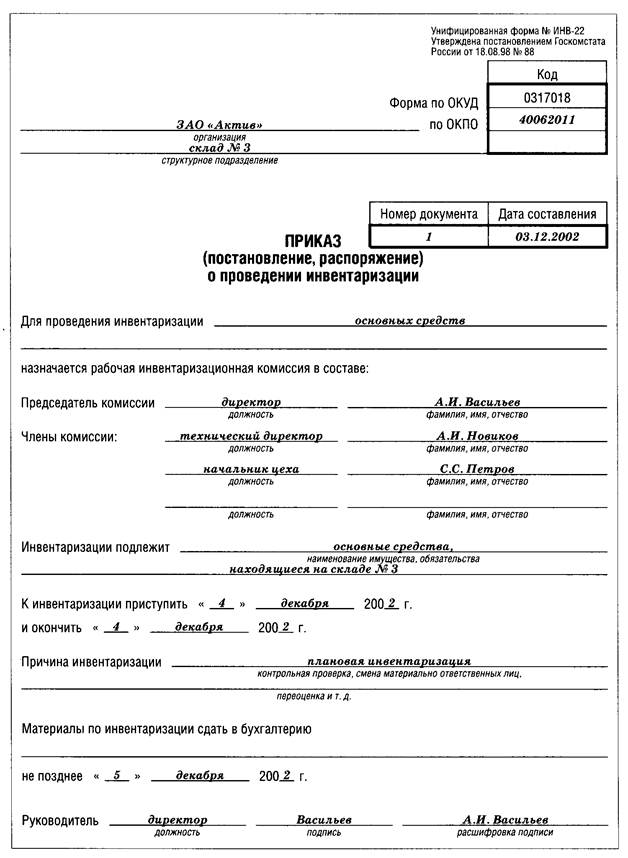

6.2. Приказ (постановление, распоряжение) о проведении инвентаризации

(форма N ИНВ-22)

Для приказа о проведении инвентаризации предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Этим приказом руководитель организации назначает членов инвентаризационной комиссии, определяет виды имущества, которое будет инвентаризироваться (основные средства, нематериальные активы, денежные средства и т.д.), даты начала и окончания проведения инвентаризации.

Приказ составляют в одном экземпляре и передают председателю инвентаризационной комиссии для ознакомления.

Вот образец приказа о проведении инвентаризации: см.Приложение 9

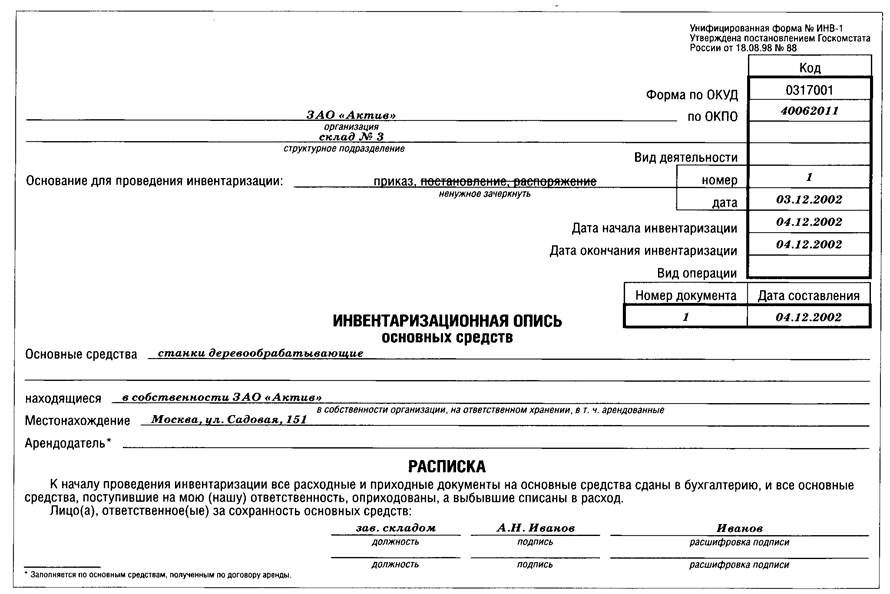

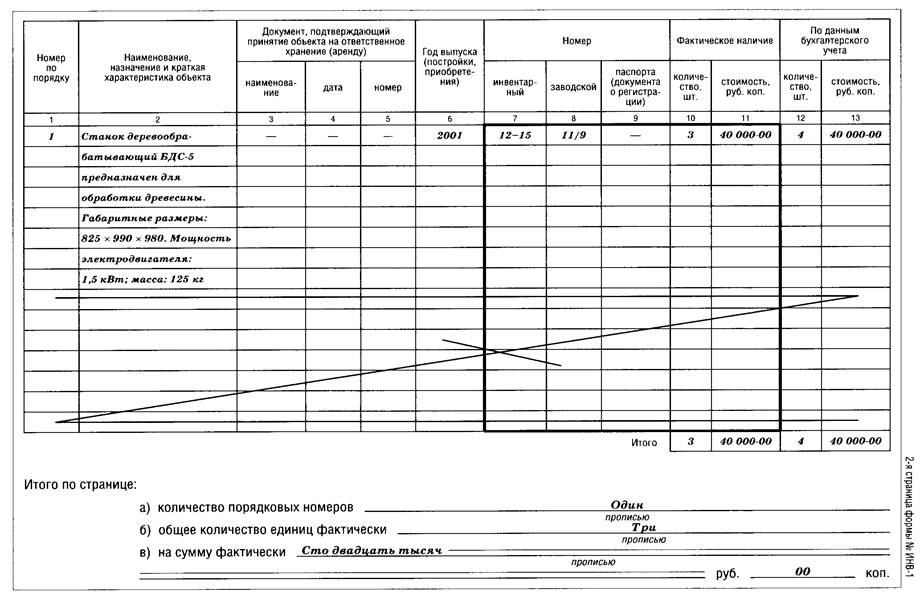

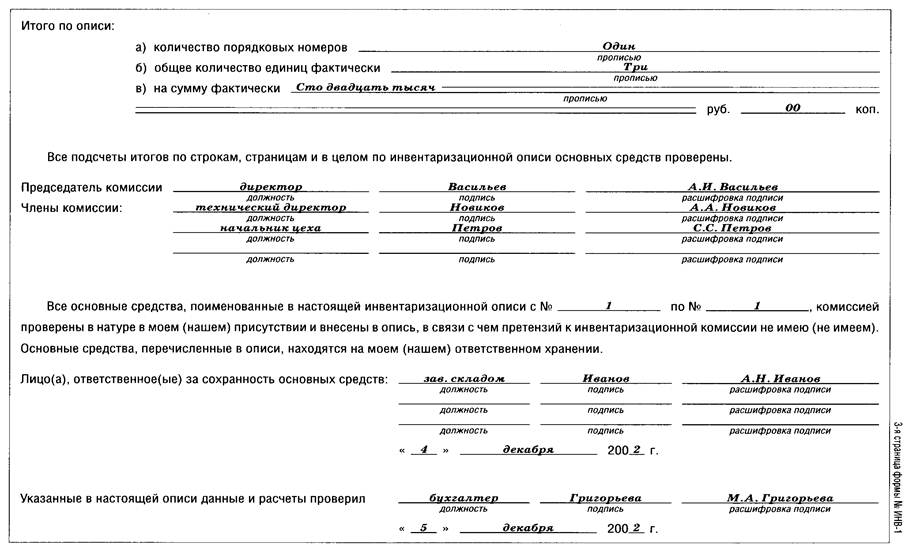

6.3. Инвентаризационная опись основных средств (форма N ИНВ-1)

Для инвентаризационной описи предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

По основным средствам производственного и непроизводственного назначения составляют отдельные описи.

Опись составляют в 2 экземплярах:

Ø один экземпляр передают в бухгалтерию для составления сличительной ведомости;

Ø второй экземпляр остается у работника, ответственного за сохранность основных средств.

При инвентаризации арендованных основных средств опись составляют в 3 экземплярах. Третий экземпляр передают арендодателю.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя.

Графа 9 "Номер паспорта" заполняется на основные средства, содержащие драгоценные металлы и камни.

В описи ответственное лицо комиссии заполняет графу 10 о фактическом наличии объектов. При выявлении объектов, которые не отражены в учете, а также объектов, по которым отсутствуют данные, характеризующие их, ответственные лица комиссии должны включить в инвентаризационную опись недостающие сведения и технические показатели по этим объектам. По решению инвентаризационной комиссии эти объекты должны быть оприходованы. В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов.

Если в результате инвентаризации выявлены неучтенные основные средства, то в графе 11 "Фактическое наличие"/"Стоимость, руб.коп." указывают их рыночную стоимость.

Инвентаризационную опись подписывают все члены инвентаризационной комиссии и работники, ответственные за сохранность основных средств.

Бухгалтер должен проверить правильность всех расчетов, указанных в инвентаризационной описи, и подписать ее последний лист.

Опись должна храниться в архиве организации 5 лет.

Вот образец описи: см.Приложение 10

Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы, количество которых определяет заказчик бланков.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-1 выдается комиссии на бумажных или машинных накопителях информации с заполненными графами с 1 по 9.

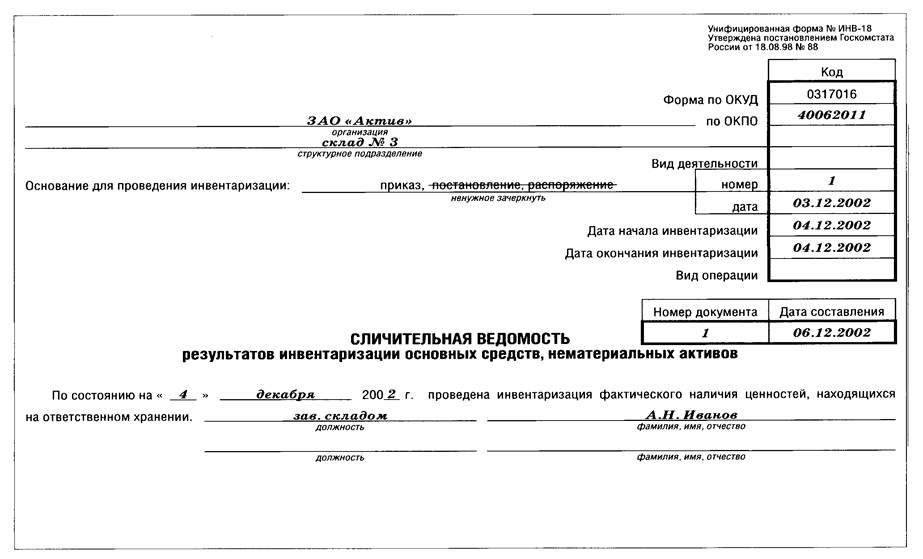

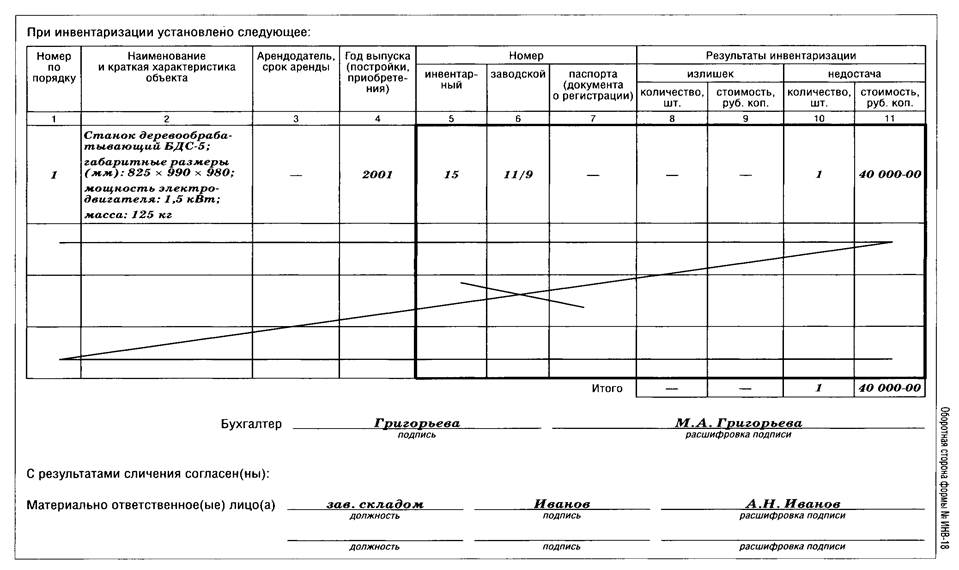

6.4. Сличительная ведомость результатов инвентаризации основных средств,

нематериальных активов (форма N ИНВ-18)

Для сличительной ведомости предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведомость составляет бухгалтер только по тем основным средствам, по которым в процессе инвентаризации были выявлены расхождения с данными бухгалтерского учета (излишки или недостачи).

Ведомость составляют в 2 экземплярах:

Ø один экземпляр остается в бухгалтерии;

Ø второй экземпляр передают работнику, ответственному за сохранность основных средств.

На основании ведомости бухгалтер должен сделать в соответствующих случаях проводку:

Дебет 01 Кредит 91-1

- оприходованы основные средства, выявленные в процессе инвентаризации (по рыночной стоимости с учетом износа).

Списание недостающих основных средств следует отразить так:

Дебет 02 Кредит 01

- списана амортизация по недостающим основным средствам;

Дебет 94 Кредит 01

- списана остаточная стоимость недостающих основных средств.

Ведомость хранят в архиве организации 5 лет.

Вот образец ведомости: см.Приложение 11.

Ранее неучтенные объекты основных средств, обнаруженные при инвентаризации, принимаются к бухгалтерскому учету по рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом учета финансовых результатов последующим установлением причин возникновения излишка и виновных лиц.

7. Оценка основных средств

7.1. Виды оценки основных средств

Необходимое условие правильного учета основных средств - единый принцип их оценки. Различают три вида оценки основных средств: первоначальную, восстановительную и остаточную.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору

· строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги,

· связанные с приобретением основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи,

· произведенные в связи с приобретением (получением) прав на объект основных

· средств;

· таможенные пошлины и иные платежи;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных

· средств ;

· вознаграждения, уплачиваемые посреднической организации, через которую

· приобретен объект основных средств ;

· иные затраты, непосредственно связанные с приобретением, сооружением и

· изготовлением объекта основных средств.

Первоначальная стоимость основных средств не подлежит изменению, за исключением случаев достройки и дооборудования объектов в порядке капитальных вложений, реконструкции и частичной ликвидации объектов (при этом устанавливается, что разница между стоимостью объекта, вновь выявленной в результате указанных мероприятий, и стоимостью объекта, числящейся в бухгалтерском учете, относится на добавочный капитал), а также в случае переоценки. Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97) также предоставлено право организациям самостоятельно производить переоценку объектов основных средств, но не чаще одного раза в год.

Остаточная стоимость основных средств определяется путём вычитания из первоначальной стоимости амортизации основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретение или строительство инвентарных объектов исходя из действующих цен на момент переоценки.

Различие между первоначальной и восстановительной оценками заключается в том, что при оценке по первоначальной стоимости основные средства, приобретенные или созданные в разные годы, выражаются в ценах соответствующих лет, в то время как восстановительная стоимость отражает основные средства в ценах воспроизводства в современных условиях . Это делает необходимым переоценку основных средств.

В действующей практике восстановительная стоимость основных средств (согласно Постановлению Правительства РФ от 24.06.98г. №627) определяется путём их переоценки. Организациям предоставлено право осуществлять переоценку в начале года с использованием индексного метода и метода прямой или экспертной оценки основных средств по документально подтверждённым рыночным ценам.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации (дебетуют счёт 01 “Основные средства”, кредитуют счёт 83 “Добавочный капитал”).

Сумма уценки объекта основных средств в результате переоценки относится на счёт прибылей и убытков в качестве расходов (дебетуют счёт 91 “Прочие доходы и расходы”, кредитуют счёт 01 “Основные средства”).

Сумма дооценки объекта основных средств, равная сумме его уценки, проведённой в предыдущие периоды и отнесённой на счёт прибылей и убытков в качестве операционных расходов, относится на счёт прибылей и убытков отчётного периода в качестве дохода. В этом случае сумму дооценки отражают по дебету счёта 01 и кредиту счёта 91.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счёт сумм дооценки этого объекта, проведённой в предыдущие отчётные периоды (дебетуют счёт 83 “Добавочный капитал”, кредитуют счёт 01 “Основные средства”.

Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал в результате переоценки, проведённой в предыдущие отчётные периоды, относится на счёт прибылей и убытков в качестве операционного расхода (дебетуют счёт 91, кредитуют счёт 01).

Для оценки основных средств могут также использоваться:

Страховая стоимость – величина страховой оценки объектов основных средств, подверженных риску повреждения, утраты или уничтожения (определяется на основании договора страхования);

Ликвидационная стоимость – стоимость продажи объекта основных средств при банкротстве или ликвидации организации.

Налогооблагаемая стоимость – стоимость основных средств, определяемая для целей налогообложения.

Поскольку основные средства приносят организации экономические выгоды в течение длительного периода времени их использования для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд, то их стоимость включается в издержки производства и обращения не единовременно, а в течение срока их полезного использования путем начисления амортизации

Расходы по капитальному ремонту на увеличение стоимости основных средств не относятся.

7.2. Срок полезного использования в учете основных средств.

Под сроком полезного использования понимается период, в течение которого использование объекта основных средств призвано приносить доход, или служить для выполнения целей деятельности организации, определяемый для принятых к бухгалтерскому учету основных средств. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

Примерные сроки полезного использования для всех групп основных средств приведены в постановлении Правительства РФ от 1 января 2002 г. N 1. Таким образом по отношению к основным средствам впервые применено понятие, ранее используемое только применительно к нематериальным активам. Само по себе определение срока полезного использования подразумевает применение различных способов начисления амортизационных отчислений.

Впервые раскрывается методика определения срока полезного использования объекта основных средств. В соответствии с п. 4.4 ПБУ 6/97 срок полезного использования определяется при отсутствии его в технических условиях объекта (например в таких как технический паспорт) или, при отсутствии установления в централизованном порядке, исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово - предупредительных всех видов ремонта; нормативно - правовых и других ограничений использования этого объекта (например, срок аренды).

Важно знать, что срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету и применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего его срока полезного использования, т.е. выбранный один из четырех способов начисления амортизации не подлежит изменению в течении всего срока полезного использования объекта основных средств.

7.3. Амортизация основных средств.

В процессе эксплуатации основные средства, сохраняя свою первоначальную физическую форму, постепенно изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

Положением (стандартом) бухгалтерского учета 6/97 "Основные средства" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования.

Стоимость основных средств, подлежащая амортизации, определяется как разница между себестоимостью объекта и его ликвидационной стоимостью.Объектом амортизации являются основные средства, имеющие ограниченный срок полезного использования (земля, на пример, срок полезного использования которой не ограничен, не подлежит амортизации).

Для начисления амортизации предприятия могут применять:

* метод равномерного списания стоимости основных средств (линейный метод);

* метод списания стоимости по сумме чисел лет срока полезного использования;

* метод уменьшаемого остатка;

* метод списания стоимости пропорционально объёму продукции;

* метод ускоренной амортизации (применяется для малых предприятий);

Равномерная (линейная) амортизация достигается преимущественно с помощью прямолинейного списания. При этом методе стоимость объекта основных средств списывается равными частями в течение всего периода эксплуатации. Сумма ежегодных амортизационных отчислений может быть рассчитана двумя способами.

При первом способе расчет производится делением стоимости объекта, подлежащего амортизации, на срок его полезной эксплуатации.

Например:

Стоимость объекта приобретенного предприятием “Бильбо Беггинс и К°” равна 12000 рублей, срок полезной эксплуатации 4 года, ожидаемая ликвидационная стоимость - 2000 рублей, то сумма ежегодных амортизационных отчислений составит 2500 руб. (12 000 - 2000:4).