Реферат: Постановка и разработка алгоритма решения задачи Учёт основных средств

Модуль №3 (М3) – модуль для формирования файла амортизационной ведомости.

Входная информация:

Файл картотеки (Kartotek.dbf);

Выходная информация:

Файл амортизационной ведомости FV0201.dbf

Файл картотеки (Kartotek.dbf);

При вызове программного модуля М3 доступным для работы становятся файл Kartotek.dbf, а также создается файл амортизационной ведомости FV0201.dbf. Формируется данный файл следующим образом: Для каждого объекта заносятся в файл FV0201. dbf из Kartotek.dbf его «инвентарный номер», «наименование объекта», «восстановительная стоимость», «норма амортизации за месяц» рассчитывается по значению поля «норма на полное восстановление» / 12, а «начислено АО на начало месяца» = «Сумма АО с начала эксплуатации». Если месяц ввода в эксплуатацию <> месяцу начисления амортизации или остаточная стоимость <>0 или дата выбытия меньше текущей, то «Начислено» рассчитывается как «Восстановительная стоимость»*«норма амортизации за месяц». Иначе равно нулю. В зависимости от счета отнесения затрат найденное значение присваивается одному из полей «Кредит счёта23», «Кредит счёта26» или «Кредит счёта44». Значение поля «начислено на начало следующего месяца» = «начислено АО на начало месяца»+«начислено». Сформированная запись заносится в файл FV0201.dbf. Одновременно с этим в файле kartotek.dbf «Сумма АО с начала эксплуатации» = «начислено на начало следующего месяца», а «остаточная стоимость» = «Восстановительная стоимость»- «начислено на начало следующего месяца».

Модуль №4 (М4) – модуль для формирования файла ведомости переоценки.

Входная информация:

Файл картотеки (Kartotek.dbf);

Выходная информация:

Файл ведомости переоценки FV0300.dbf

Файл картотеки (Kartotek.dbf);

При вызове программного модуля М4 доступным для работы становятся файл накоплений Kartotek.dbf, а также создается файл ведомости переоценки FV0300.dbf. Файл открывается для чтения и записи одновременно.

Формируется файл FV0301.dbf следующим образом: создается новая запись, состоящую из полей «инвентарный номер», «код нормы амортизации», «коэффициент переоценки», «восстановительная стоимость до переоценки», «восстановительная стоимость после переоценки» «начислено амортизации до переоценки», «процент амортизации», , «начислено амортизации после переоценки». Поля 1,2,4,5 переносятся из файла картотеки kartotek.dbf напрямую из соответствующих полей. Коэффициент переоценки берётся из справочника FS0300.dbf в зависимости от кода группы амортизации (шифра) и даты ввода. Если объект числился на учете по состоянию на 1.01. предыдущего года, то для его берётся коэффициент из поля таблицы «Коэффициент на ОС числившееся на начало года» для данного кода группы. Если объект поступил в течение года, то для него берется коэффициент соответствующий месяцу ввода. Например если объект был введён в марте, то для него будет установлен коэффициент из поля «Коэффициент при вводе в марте» для данного кода группы. Значение поля «удельный вес амортизации в восстановительной стоимости» рассчитывается по формуле «начислено амортизации до переоценки»/ «восстановительная стоимость до переоценки». «Восстановительная стоимость после переоценки» равна произведению «восстановительной стоимости до переоценки» на «коэффициент переоценки». «Сумма амортизации после переоценки» равна «восстановительной стоимости после переоценки» умноженной на «процент амортизации». Сформированная запись заносится в файл FV0300.dbf и одновременно в файле kartotek.dbf обновляются поля «восстановительная стоимость», «Сумма АО с начала эксплуатации» и «остаточная стоимость». В файле Izmstoim.dbf на дату 01.01. года переоценки для инвентарного номера делается запись о переоценке и новой восстановительной стоимости.

Модуль №5 (М5) – модуль для ведения справочников.

Входная

информация:

Файл справочника материально ответственных лиц по подразделениям (FS0001.dbf);

Файл справочника кодов драгметаллов ((FS0002.dbf);

Файл справочника коэффициентов переоценки ((FS0003.dbf);

Выходная информация:

Файл справочника материально ответственных лиц по подразделениям (FS0001.dbf);

Файл справочника кодов драгметаллов ((FS0002.dbf);

Файл справочника коэффициентов переоценки ((FS0003.dbf);

Этот модуль может быть вызван в любом месте программы. Модуль который работает в данный момент посылает запрос в главный модуль, который в свою очередь и вызывает модуль ведения справочников. На то время которое он работает все другие модули блокируются для избежания неверных расчётов.

Данный модуль обеспечивает редактирование и просмотр файлов справочников, следит за корректностью за правильностью ввода данных в справочниках.

Модуль №6 (М6) – модуль печати документов.

Входная информация:

Файл ведомости амортизации FV0300.dbf

Файл амортизационной ведомости FV0201.dbf

Файл оборотной ведомости FV0101.dbf

Файл картотеки (Kartotek.dbf);

Выходная информация:

Печатные формы документов. (См. Приложение 2)

Данный модуль позволяет преобразовать файлы ведомостей в документы и вывести их на печать.

1. Сводная оборотная ведомость. Входными является файлы FV0101.dbf и Kartotek.dbf Ведомость формируется по подразделениям. Данные для каждого подразделения начинаются с новой страницы.

Выводятся наименование объекта ОС, инвентарный номер, остаток на начало месяца, дебет, кредит, остаток на конец месяца. Дебет равен сумме по полям «Дебет счёта 01» и «Дебет счёта 08». Кредит равен сумме по полям «Кредит счёта 01», «Кредит счёта 02», «Кредит счёта 91» и «Кредит счёта 92». После вывода данных о каждом подразделении выводится итого по столбцам «Остаток на начало месяца», «Дебет», «Кредит» и «Остаток на конец месяца». На последней странице также выводится итого по предприятию.

2. Журнал ордер по счёту 01 «Основные средства» . Входными является файлы FV0101.dbf и Kartotek.dbf Ведомость формируется по предприятию. В столбец «Сальдо на начало месяца» Заносится сумма по полю «Сальдо на начало месяца» файла оборотной ведомости. В столбец «В дебет счёта 01 с кредита следующих счетов» заносится: в столбец 0100 сумма по полю «Дебет счёта 01» для всех инвентарных номеров, в столбец 0800 сумма по полю «Дебет счёта 08». В столбец «итого по дебету» сумма по столбцам 0100 и 0800. Аналогично заполняются значения и для столбца «С кредита счета 01 в дебет следующих счетов». Сальдо на конец месяца равно сальдо на начало месяца + итого по дебету счетов – итого по кредиту счета.

3. Ведомость переоценки. Входными является файлы FV0301.dbf и Kartotek.dbf. В ведомости показывается переоценка всех имеющихся основных средств. Помимо информации находящейся в файле FV0301.dbf также выводятся наименование ОС и год ввода в эксплуатацию. В конце документа выводится строка итого по столбцам: восстановительная стоимость до переоценки, сумма амортизации до переоценки, восстановительная стоимость после переоценки, сумма амортизации после переоценки.

4. Ведомость амортизации. Входными является файлы FV0201.dbf, и Kartotek.dbf. Помимо информации хранящейся в файле ведомости указываются наименование из Kartotek.dbf и код нормы амортизации из FN0002.dbf. Значения полей «Кредит счёта 23», «Кредит счёта 26», «Кредит счёта 44» не выводятся. В конце документа выводится сумма по столбцам «начислено амортизации на начало месяца», «начислено за период», «начислено амортизации на конец месяца», «остаточная стоимость».

5. Ведомость амортизации. Входными является файлы FV0201.dbf, FV0101.dbf и Kartotek.dbf. В столбец «сальдо на начало месяца» заносится сумма по полю «начислено на начало месяца» файла FV0201.dbf. В столбец «В дебет счёта 02 с кредита следующих счетов» и в «итого по дебету» записывается сумма по полю «Кредит счёта 02» из файла FV0201.dbf. В столбец «С кредита счета 02 в дебет следующих счетов» заносятся: в столбец 2300 сумма по полю «Кредит счёта 23», в столбец 2600 сумма по полю «Кредит счёта 26», в столбец 4402 сумма по полю «Кредит счёта 44». В столбец 8300 для всех месяцев кроме декабря проставляется 0. Если месяц равен декабрю, то открывается файл FV0300 и проставляется разность между суммами по полям «начислено амортизации после переоценки» и «начислено амортизации до переоценки». «Итого по кредиту счёта» равняется сумме по кредиту всех счетов. «Сальдо на конец месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис».

В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, необходимая для решения автоматизированных задач. В четвертом разделе приведен алгоритм решения задачи.

Необходимый графический материал приведен в приложениях.

Выполнение курсовой работы помогло приобрести практические навыки, необходимые для разработки документов постановки и алгоритма решения задачи.

ЛИТЕРАТУРА

1. Балагин В.В. Теоретические основы автоматизированного управления. Учебное пособие для вузов. – М.: Высшая Школа, 1991.

2. Кравченко Л.И. Бухгалтерский учет в торговле и общественном питании. Учебно-практическое пособие. - Мн.:ФУАинформ, 2001

3. Микалев С.Б., Соболев В.А., Желнерович Е.А. Методологические основы разработки АСУ. – Мн.: Высшая школа, 1985.

Сценарий Диалога

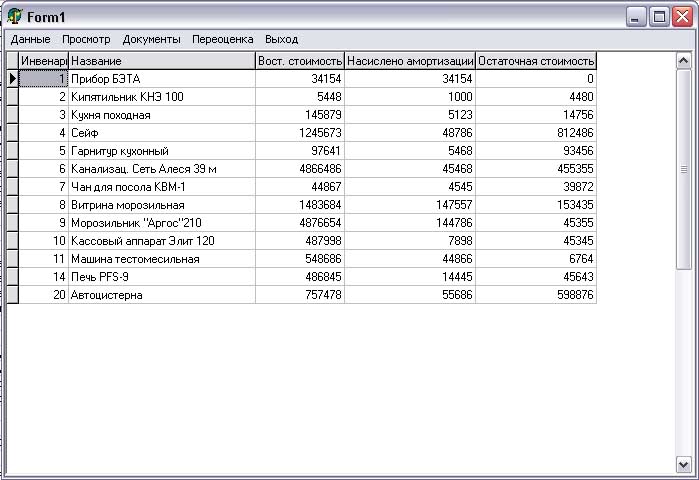

После запуска программы на экране появляется её окно, содержащее меню и таблицу наличия основных средств предприятия. Рисунок 1

Рис. 1. Главная форма программы

При выборе пункта меню «Данные», на экране появляется подменю, которые представлены на рисунке 2.

Рис. 2 Подменю меню «Данные»

Выбрав подпункт «Ввод новых ОС» появляется окно ввода информации о поступившем ОС. Рисунок 3. В нем необходимо заполнить все поля. Допускается оставить свободными «Завод изготовитель», «год выпуска», если это невозможно установить.

Если в водимом основном средстве имеются драгметаллы (камни), то устанавливается галочка внизу окна возле текста «Наличие драгметаллов».

О дновременно

с этим выскакивает

новое диалоговое

окно а котором

требуется

указать какие

драгметаллы

и сколько их

содержится.

Рисунок 4. После

ввода всех

данных по

драгметаллам

для сохранения

информации

следует нажать

кнопку «Готово»,

для отмены

просто закрыть

окно. По завершению

ввода о ОС следует

нажать кнопку

«Принять» для

внесения данных

в БД.

дновременно

с этим выскакивает

новое диалоговое

окно а котором

требуется

указать какие

драгметаллы

и сколько их

содержится.

Рисунок 4. После

ввода всех

данных по

драгметаллам

для сохранения

информации

следует нажать

кнопку «Готово»,

для отмены

просто закрыть

окно. По завершению

ввода о ОС следует

нажать кнопку

«Принять» для

внесения данных

в БД.

Если все поля заполнены в соответствие с требованиями то вновь откроется форма 1. иначе будет попрошено повторно ввести значения для некоторых полей.

П

Рис. 3 Окно добавления ОС

ри

выборе подпункта

«Удаление из

БД ОС» будут

удалены сведения

из БД тех объектов

ликвидация

которых была

в дата выбытия

принадлежит

прошлому году,

однако останется

физическая

запись в файле

о инвентарном

номере и названии.

После окончания

всех требуемых

данных будет

сообщение о

завершении

удаления.

ри

выборе подпункта

«Удаление из

БД ОС» будут

удалены сведения

из БД тех объектов

ликвидация

которых была

в дата выбытия

принадлежит

прошлому году,

однако останется

физическая

запись в файле

о инвентарном

номере и названии.

После окончания

всех требуемых

данных будет

сообщение о

завершении

удаления.

В

Рис. 4 Окно драгметаллы

ыбрав подпункт «Редактирование» будет открыто окно идентичное окну добавления, только в нем также будут заполнены все поля в соответствие с той записью ОС которая была текущей.

4. Окно драгметаллы

При выборе подпункта «Добавить движение» появляется окно добавления данных о движении ОС (рисунок 5). Особенность заполнения состоит в том, что в случае продажи или безвозмездной передачи в другую организацию, а также при ликвидации наименование подразделения получателя не указывается. По окончании ввода нажимается кнопка «добавить».

Если выбран подпункт «Добавить модернизацию» то появляется окно «Увеличение стоимости», представленное на рисунке 6. Вверху можно ввести инвентарный номер модернизируемого объекта, если его не ввести, то будет происходить изменение для текущей записи. После введения суммы модернизации и нажатия на кнопку «Принять» программа возвращается в главное окно (рисунок 1.)

Рисунок 5 «Добавление данных о движении ОС»

При выборе пункта меню «Просмотр», на экране появляется подменю, которые представлены на рисунке 7.

Рис. 7 Подменю пункта «Просмотр»

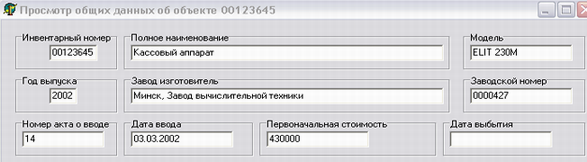

Если выбрать подпункт «Общие сведения», то в новом окне в табличной форме выводятся общие сведения о текущем объекте основных средств. Показанные на рисунок 8 Вся информация, за исключением инвентарного номера, выведенная на экран запрещена для изменения из этого пункта меню. При изменении инвентарного номера будет выведена информация о новом объекте если он есть, или сообщение, что такой объект не найден, если он отсутствует в базе данных. Для возврата в предыдущее окно нужно закрыть активное окно стандартными средствами Windows.

Рисунок 6. «Добавление информации о модернизации»

Рисунок 8 «Просмотр общих сведений»

При выборе пункта характеристика откроется окно, представленное на рисунке 9, содержащее информацию о коде амортизации, сроке полезного использования и др. Принцип действий в этом подпункте аналогичен предыдущему.

Рисунок 8 «Просмотр характеристик объекта ОС»

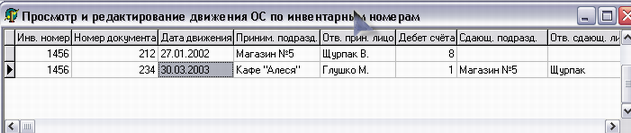

При выборе подпункта движение основных средств будет выведено окно содержащую таблицу, показанную на рисунке 9. Данная таблица не защищена от редактирования, соответственно все её данные за исключением инвентарного номера могут быть изменены. Перемещение по полям таблицы осуществляется путем нажатия клавиш на клавиатуре или перемещением указателя мыши к требуемому полю. Сохранение произойдет автоматически при закрытии формы. При выборе подпунктов «стоимость» и «драгметаллы» откроются окна 10 и 11 соответственно. В этом случае действия по изменению представленной в таблицах информации будут аналогичны вышеуказанным. Для возврата в предыдущее окно нужно закрыть активное окно стандартными средствами Windows.

Рисунок 9 «Окно просмотра и редактирования движения ОС»

Рисунок 10

«Окно просмотра

и редактирования

изменения

стоимости ОС»

Рисунок 10

«Окно просмотра

и редактирования

изменения

стоимости ОС»

Рисунок 11 «Окно просмотра и редактирования наличия драгметаллов ОС»

При выборе пункта меню «Документы» откроется список подменю, изображенный на рисунке 3.4.12

Рисунок 12 Подменю пункта «Документы»

При выборе первых пяти подпунктов будет произведен запрос месяца и года за которые необходимо составить отчёты. Затем будет необходимо выбрать средство их вывода. Возможен вывод на монитор или принтер. В первом случае на экране будет представлена форма соответствующая выбранной ведомости или журналу ордеру. При выборе печати на принтере будет открыто стандартное для Windows окно принтера, где можно произвести настройки печати. По нажатию на кнопку печать документ будет выведен на бумажный носитель.

При выборе подпункта «Справочники» появится еще одно подменю, указанное на рисунке 12

Рисунок 13 Подменю подпункта «Справочники»

Если выбрать «Справочник подразделений и материально ответственных лиц» то появится соответствующее окно (рисунок 14). В данной таблице можно изменять данные. Для сохранения нужно нажать кнопку «Сохранить», иначе нажать «Выйти». Если справочник нужно напечатать, то кнопку «Печать». Данный справочник можно вызвать также в любой момент при нажатии клавиш Alt+m

Рисунок 14 Справочник материально ответственных лиц по подразделениям»

При выборе «справочник коэффициентов переоценки» появляется окно (рисунок 15) с таблицей для ввода коэффициентов. Первая колонка для кода амортизации, второй столбец применяется для расчета переоценки если ОС числились на начало года, остальные для переоценки поступивших ОС в этом году по месяцам.

Рисунок 15 «Справочник коэффициентов переоценки»

При выборе подпункта «Справочник кодов драгметаллов» появится окно, показанное на рисунке 16. Данные таблицы можно изменять. Для сохранения результатов следует нажать «Сохранить», для отмены изменений выйти без сохранения, нажав «Выйти». Справочник также доступен из любого места программы при нажатии комбинации клавиш Alt+d.

Рисунок 16 «Справочник драгметаллов»

При выборе пункта меню «Переоценка» программа произведет переоценку имеющихся в БД основных средств. При этом если в справочнике коэффициентов переоценки не будет найден какой-либо коэффициент, то будет выведен этот справочник с указанием места куда необходимо его ввести. При завершении переоценки будет выдано сообщение, что переоценка успешно завершена.

При выборе пункта меню «выход» работа программы будет завершена.

| Учет основных средств предприятия | |

|

Реферат Курсовой проект 62 страницы, 2 рисунка, 5 схем, 33 таблицы, 8 приложений. ОБЪЕКТ ОСНОВНЫХ СРЕДСТВ, ИНВЕНТАРНАЯ КАРТОЧКА, РЕКВЕЗИТ ... 2) Справочник структурных подразделений предприятия - содержит информацию по структурным подразделениям предприятия, их полное наименование, код вида деятельности (в зависимости от ... Ведомость начисления амортизации ОС |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Эффективность использования основных фондов | |

|

ДИПЛОМНАЯ РАБОТА "ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ" РЕФЕРАТ Дипломная работа 91 с., 12 табл., 67 источников, 3 прил. ОСНОВНЫЕ СРЕДСТВА ... Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и ... Данная программа позволяет оперативно осуществлять ввод данных по основным фондам на основе первичной документации (акты приемки-передачи основных средств, акты на списание ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Информационные системы в бухгалтерском учете | |

|

... и нематериальные активы (учетная политика на 2009 год) 2. Учет вложений в основные средства 3. Принятие к учету ОС 4. Амортизация основных средств 5. ... Справочник предназначен для ведения аналитического учета по отдельным объектам на счетах:- 01 "Основные средства";- 02 "Амортизация основных средств";- 03 "Доходные вложения в ... На практике восстановительная стоимость ОС определяется путем их переоценки. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: контрольная работа |

|

Содержание Введение. 2 1. Теоретические основы аудита амортизации основных средств. 5 1.1 Экономическая сущность и классификация основных средств. 5 1 ... а) при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации ... Товарная накладная на поступление объектов основных средств, Акты ОС-1, Карточки ОС-4 (в части информации по начислению амортизации). |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |