Реферат: Особенности размещения электроэнергетики Украины

МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

Донбасская государственная академия

строительства и архитектуры

Институт повышения образования, подготовки и

переподготовки кадров

Луганский филиал

Контрольная работа

по предмету

“Размещение производительных сил”

на тему

“Особенности размещения и проблемы развития

электроэнергетики Украины”

Выполнил: студент группы ЕЗ-81

Чесноков Владимир Владимирович

г.Луганск, ул. Артема, д.43,

№ зач.книжки 8324.

Луганск

1999 год

План.

Общая характеристика отрасли стр.3.

Мощность отрасли стр.3.

Производство стр.6.

Сырьевая база стр.8.

Ценообразование стр.9.

Линии электропередачи стр.11.

Рыночные преобразования отрасли стр.12.

Приватизация стр.13.

Вторичный рынок акций стр.15.

Сравнительная характеристика украинских и российских энергетических компаний стр.17.

Сравнительная характеристика энергокомпаний Украины стр.17.

Приложение 1. Структура Минэнерго Украины стр.22.

Список использованной литературы стр.22.

1. Общая характеристика отрасли

Электроэнергетика является основной среди базовых отраслей украинской экономики. Это обусловлено существовавшей во времена СССР специализацией республики в рамках единого народно-хозяйственного комплекса страны. Украина - крупный потребитель и производитель энергии. По показателю объемов потребляемой электроэнергии Украина уступает только таким государствам как США, Россия, Япония, Канада, Германия, Франция и Великобритания (табл. 1). Но потребление электроэнергии на 1 жителя в Украине в 1.3 - 1.4 раза ниже уровня Великобритании и России.

Таблица

1

Годовое

потребление

электроэнергии

по странам

(данные 1992-1994 гг.)

|

Страна |

Общее потребление, млрд. кВтч. |

Потребление на душу населения, кВтч. |

| США | 3033 |

12170 |

| Россия | 921 | 6181 |

| Япония | 857 | 6944 |

| Канада | 481 | 18149 |

| Зап. Германия | 455 | 7420 |

| Франция | 374 | 6661 |

| Великобритания | 331 | 5761 |

| Украина | 227 | 4429 |

| Швеция | 145 | 17130 |

| Норвегия | 106 | 25083 |

2. Мощность отрасли

Общая мощность электростанций Объединенной энергетической системы Украины составляет 54 млн. кВт (табл. 2). Это около половины генерирующих мощностей Германии или Франции или 25% мощности российских электростанций. Отрасль способна производить около 250 млрд. кВтч. электроэнергии в год, что значительно превышает потребности страны.

Генерирующие мощности Украины представлены тепловыми, атомными и гидроэлектростанциями.

ГЭС

Основным назначением гидроэлектростанций является покрытие пиковой части графика электрической нагрузки, поскольку маневрирование мощностями АЭС практически невозможно, а блоки ТЭС в таком режиме быстро изнашиваются и потребляют больше топлива на единицу произведенной энергии.

Для того, чтобы поддерживать стабильный баланс между производимой и потребляемой энергией, энергосистема должна располагать примерно 30% маневровых площадей. Украинские ГЭС обеспечивают только 8.7% суммарной мощности объединенной энергосистемы. В Украине семь гидроэлектростанций, шесть из них входят в Днепровский каскад, одна расположена в бассейне Днестра. Сейчас строится еще одна электростанция на Днестре, но для поддержания баланса ее мощностей будет также недостаточно. Выход состоит в сооружении гидроаккумулирующих электростанций, которые могли бы аккумулировать электроэнергию ночью и отдавать ее в сеть днем - на пике нагрузки. Пока в Украине действует только Киевская ГАЭС, со всей остротой стоит вопрос о завершении строительства Ташлыкской ГАЭС. Ее ввод в эксплуатацию позволит повысить надежность работы юго-западной части объединенной энергосистемы Украины.

ТЭС

Потенциал теплоэнергетики Украины составляют 44 электростанции из которых 14 крупных. В таблице 2 приведено количество блоков различных типов, установленных на этих станциях.

Таблица 2

| Количество больших энергетических блоков, установленных на ТЭС Украины | |

| Мощность блока, МВт | Количество блоков |

| 720-800 | 8 |

| 282-300 | 42 |

| 250 (с теплофикационной турбиной) | 5 |

| 175-210 | 43 |

| 150 | 6 |

| Всего | 104 |

С началом развития атомной энергетики инвестиции в теплоэнергетику уменьшились практически до нуля. Последняя ТЭС была введена в эксплуатацию в 1969 г. и с тех пор существенных государственных капиталовложений в теплоэнергетику не осуществлялось. Все последние крупные проекты реконструкции теплоэлектростанций осуществлялись при финансовой поддержке международных организаций. К 2000 г., когда должна быть выведена из эксплуатации Чернобыльская АЭС, необходимо изыскать средства для замещения выбывающих мощностей. Замещение будет осуществляться путем реконструкции существующих и строительства новых ТЭС.

АЭС

Последние 15 лет энергетика Украины развивалась в основном за счет ввода новых мощностей атомных станций. На АЭС установлено 15 энергоблоков мощностью 402, 416 и 1000 МВт, в том числе два с реактором типа РБМК на Чернобыльской и 13 с реакторами типа ВВЭР на других станциях.

Средний коэффициент использования установленной мощности (КИУМ) атомных станций в 1996 году составил 67%, по результатам этого года он достигнет 71-72%. В течение ближайших лет Украина вполне может довести коэффициент использования установленной мощности АЭС до 75%.

Таблица

3

Установленная

мощность

электростанций

Украины на

конец года

|

Годы |

Всего |

В том числе |

|||||

|

ТЭС |

ГЭС |

АЭС |

|||||

|

млн. кВт |

млн. кВт |

% |

млн. кВт |

% |

млн. кВт |

% |

|

| 1980 | 43.9 | 37.5 | 85.4 | 4.0 | 9.1 | 2.4 | 5.5 |

| 1985 | 51.1 | 37.6 | 73.6 | 4.7 | 9.2 | 8.8 |

17.2 |

| 1986 | 52.3 | 37.8 | 72.3 | 4.7 | 9.0 | 9.8 | 18.7 |

| 1987 | 54.3 | 37.8 | 69.6 | 4.7 | 8.7 | 11.8 | 21.7 |

| 1988 | 54.6 | 38.1 | 69.8 | 4.7 | 8.6 | 11.8 | 21.6 |

| 1989 | 56.6 | 38.1 | 67.3 | 4.7 | 8.3 | 13.8 | 24.4 |

| 1990 | 55.6 | 37.1 | 66.7 | 4.7 | 8.5 | 13.8 | 24.8 |

| 1991 | 55.4 | 36.9 | 66.6 | 4.7 | 8.5 | 13.8 | 24.9 |

| 1992 | 54.2 | 36.7 | 67.7 | 4.7 | 8.7 | 12.8 | 23.6 |

| 1993 | 54.2 | 36.7 | 67.7 | 4.7 | 8.7 | 12.8 | 23.6 |

| 1994 | 54.1 | 36.6 | 67.7 | 4.7 | 8.7 | 12.8 | 23.7 |

| 1995 | 55.1 | 36.6 | 66.4 | 4.7 | 8.5 | 13.8 | 25.0 |

| 1996 | 54.0 | 36.5 | 67.6 | 4.7 | 8.7 | 12.8 | 23.7 |

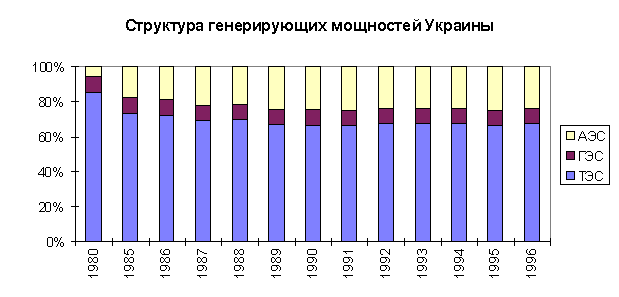

Как следует из таблицы, максимальной мощности украинская электроэнергетика достигла в 1989 г. - 56.6 млн. кВт, после чего начался спад, обусловленный устареванием и выводом из эксплуатации мощностей тепловых электростанций. Сейчас общая мощность тепловых электростанций составляет 95.8% от уровня 1989 г. Мощности гидроэлектростанций начиная с 1985 г. составляют постоянную величину - 4.7 млн. кВт. Мощности атомных станций возрастали вплоть до 1991 г. В связи с принятием Верховной Радой в 1990 г. решения о прекращении строительства новых блоков в последующие годы был введен в эксплуатацию лишь 6-й энергоблок Запорожской АЭС. В настоящее время возобновлено строительство 2-го энергоблока Хмельницкой и 4-го Ривненской АЭС. Таким образом, за период 1980 - 1991 гг. наблюдалась устойчивая тенденция увеличения доли атомных электростанций в общем объеме установленных генерирующих мощностей в Украине, затем ситуация стабилизировалась (рис. 1).

Р

исунок

1

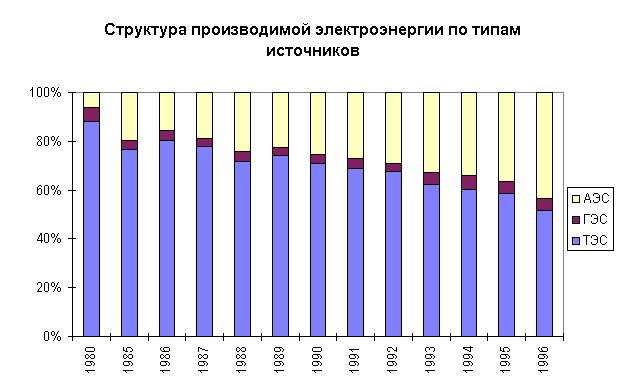

3. Производство

Динамика производства электроэнергии в Украине отражена в табл. 4. Начиная с 1990 г. производство энергии отраслью неуклонно снижается. Наиболее значительными темпы сокращения производства были в 1991-1994 гг. - от 7 до 9%. Общее падение за 6 лет составило 38.7%. Цифра велика, но в сравнении с масштабным спадом производства в отраслях промышленности она говорит об относительном благополучии энергетики.

Если произвести структуризацию объема производимой энергии по типу генерирующего источника, то ситуация будет следующей. Производство электроэнергии атомными станциями постоянно возрастало (за исключением 1986 г., что обусловлено аварией на Чернобыльской АЭС). В то же время в тепловой энергетике падение происходило ускоренными темпами. В результате, доля ТЭС в общем объеме произведенной энергии в 1996 г. составила 51.7%, АЭС - 43.5%. По итогам 1997 г. прогнозируется повышение доли АЭС до 52%.

Таблица

4

Производство

электроэнергии

в Украине

|

Годы |

Всего |

В том числе |

|||||

|

ТЭС |

ГЭС |

АЭС |

|||||

|

млрд. кВтч |

млрд. кВтч |

% |

млрд. кВтч |

% |

млрд. кВтч |

% |

|

| 1980 | 236.0 | 208.4 | 88.3 | 13.4 | 5.7 | 14.2 | 6.0 |

| 1985 | 272.0 | 208.0 | 76.5 | 10.7 | 3.9 | 53.3 | 19.6 |

| 1986 | 272.7 | 219.3 | 80.4 | 10.7 | 3.9 | 42.7 | 15.7 |

| 1987 | 281.5 | 219.3 | 77.9 | 9.6 | 3.4 | 52.6 | 18.7 |

| 1988 | 297.2 | 213.1 | 71.7 | 12.1 | 4.1 | 72.0 | 24.2 |

| 1989 |

295.3 |

218.7 | 74.1 | 10.1 | 3.4 | 66.5 | 22.5 |

| 1990 | 298.5 | 211.6 | 70.9 | 10.7 | 3.6 | 76.2 | 25.5 |

| 1991 | 278.6 | 191.6 | 68.8 | 11.9 | 4.3 | 75.1 | 27.0 |

| 1992 | 252.6 | 170.8 | 67.6 | 8.1 | 3.2 | 73.7 | 29.2 |

| 1993 | 230.2 | 143.8 | 62.5 | 11.2 | 4.9 | 75.2 | 32.7 |

| 1994 | 203.2 | 122.1 | 60.1 | 12.3 | 6.1 | 68.8 | 33.9 |

| 1995 | 193.8 | 113.2 | 58.4 | 10.1 | 5.2 | 70.5 | 36.4 |

| 1996 | 183.0 | 94.6 | 51.7 | 8.8 | 4.8 | 79.6 | 43.5 |

Рисунок 2

Падение спроса на энергию

Одна из причин неуклонного падения - снижение потребностей в электроэнергии всех секторов экономики за исключением социально-бытового ввиду продолжающегося экономического кризиса (табл. 5).

Но увеличение потребления энергии населением нельзя объяснить только повышением мощности, используемой в быту (установка электрических обогревателей ввиду плохого теплоснабжения жилья). Большая часть прироста обусловлена улучшением контроля за потреблением электроэнергии, поскольку значительная часть энергии разворовывается населением, особенно в сельской местности.

Таблица

5

Потребление

электрической

энергии

|

Потребители |

1993 |

1994 |

1994 к 1993, % |

1995 |

1995 к 1994, % |

1996 |

1996 к 1995, % |

| Промышленность, строительство, транспорт | 122,4 | 100,9 | -17,6 | 92,7 | -8,1 | 84,8 | -8,5 |

| Сельское хозяйство | 18,4 | 16,7 | -9,2 | 13,6 | -18,6 | 11,9 | -12,5 |

| Коммунально-бытовое хозяйство | 20,2 | 19,1 | -5,4 | 18 | -5,8 | 17,7 | -1,7 |

| Население | 26,9 | 16,4 | -39,0 | 17,8 | +8,5 |

25,4 |

+42,7 |

| Всего (нетто) | 187,9 | 163,5 | -13,0 | 151,3 | -7,5 | 139,8 | -7,6 |

4. Сырьевая база

Кроме того потенциал отрасли остается нереализованным по причине плохого обеспечения электростанций топливом. Украина импортозависима от поставок первичных энергоносителей.

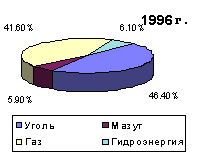

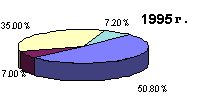

Потребности народно-хозяйственного комплекса за счет собственных ресурсов нефти и газа удовлетворяются на 10-20%, угля - до 80%. В 1996 г. на оплату первичных энергоносителей было затрачено $15.98 млрд. Для стабильного функционирования электроэнергетики требуется около 35% всех топливных расходов страны. Потребление топлива в натуральном выражении приведено в табл. 6.

Таблица

6

Структура

энергетических

ресурсов,

используемых

в производстве

электроэнергии

и тепла тепловыми

электростанциями

Украины

|

Название |

Единица

|

1995 г. |

1996 г. |

| Уголь | млн. т | 39,6 | 31,3 |

| млн. т у.т. | 24,3 | 18,2 | |

| % | 50,8 | 46,4 | |

| Мазут | млн. т | 2,4 | 1,7 |

| млн. т у.т. | 3,3 | 2,3 | |

| % | 7,0 | 5,9 | |

| Газ | млрд. м куб. | 14,4 | 14,3 |

| млн. т у.т. | 16,5 | 16,3 | |

| % | 35,0 | 41,6 | |

| Гидроэнергия | млн. т у.т. | 3,4 | 2,4 |

| % | 7,2 | 6,1 | |

| Всего | млн. т у.т. | 47,5 | 39,2 |

5. Ценообразование

Важнейшая проблема энергетиков - соотношение цен на сырье и конечную продукцию. Топливо закупается станциями по рыночным ценам, тогда как большая часть энергии продается по регулируемому тарифу.

Но под давлением Всемирного банка Кабинетом Министров 26 ноября решено повысить тарифы на электроэнергию в среднем на 4-4.5%. Однако Минэнерго предлагает повысить стоимость 1 киловатт-часа энергии для населения до 9 коп. (8.7%). Результатом правительственного решения стало письмо президента Всемирного банка Джеймса Вульфенсона, в котором говорится о возможности возобновления финансирования проекта реформирования энергетики Украины. Кроме того, Национальная комиссия по вопросам регулирования электроэнергетики намерена в 1998 г. инициировать отмену административного тарифа на электроэнергию, установленного Министерством экономики. В случае, если такое решение будет принято, розничный тариф для потребителей увеличится.

Задолженность

Однако даже небольшая рентабельность, заложенная в этих тарифах не реализуется из-за неплатежеспособности потребителей. На 1.01.1997 г. дебиторская задолженность отрасли составляла 2.5 млрд. грн.

По состоянию на 1.12.1997 г. дебиторская задолженность составляет уже 3.3 млрд. грн. (в табл. 6 приведена структура задолженности). 21 мая 1997 г. Кабинетом Министров принято постановление №487, которым, в частности, предписано принятие к потребителям-должникам мер вплоть до полного отключения энергоснабжения за исключением узкого перечня организаций. Министр энергетики несет персональную ответственность за бесплатный отпуск тепловой и электрической энергии. В октябре с.г. на заседании Кабинета Министров было принято решение о немедленном отключении предприятий-должников. По состоянию на 1 декабря 1997 г. 36301 предприятие имело долги за электроэнергию (общая сумма долгов - 1966.7 млн. грн.). Из них было отключено от энергоснабжения 11769 предприятий и 15180 предприятий получают электроэнергию не полностью. Санкции применяются также к отдельным должностным лицам - руководителям предприятий, виновных в неоплате потребленной электроэнергии.

Таблица

6

Дебиторская

задолженность

предприятий

Министерства

энергетики

| 1 | Угольная промышленность | 365 |

| 2 | Металлургия и химия | 362 |

| 3 | Машиностроение | 103 |

| 4 | Агрокомплекс | 345 |

| 5 | Население | 1313 |

| 6 | Бюджет | 352 |

|

7 |

Другие потребители | 446 |

6. Линии электропередачи

Кроме значительных энергогенерирующих мощностей Украина владеет разветвленной сетью линий электропередачи, которые во времена СССР обеспечивали не только внутренние потребности страны, но и служили связующим звеном с государствами-импортерами советской энергии. Размер и техническое состояние электросетевого хозяйства Украины отражены в таблице 7.

Таблица

7

Общая протяженность

и техническое

состояние линий

электропередачи

Украины (на

1.01.1997 г.)

|

Воздушные |

Кабельные |

||||

|

Тип линии |

Всего |

В т.ч. подлежит обновлению |

Тип линии |

Всего |

В т.ч. работают более 30 лет |

| 0,4 кВ городского назначения | 111012 | 11497 | 500 В и ниже | 25820 | 10755 |

| 0,4 кВ с/х назначения | 361121 | 54056 | 3 кВ | 7 | 6 |

| 6-20 кВ городского назначения | 22437 | 1077 | 6 кВ | 17109 | 5059 |

| 6-20 кВ с/х назначения | 310537 | 10241 | 10 кВ | 21483 | 2852 |

| 35 кВ | 63218 | 2141 | 35 кВ | 402 | 56 |

| 110 кВ | 31629 | 1414 | 110 кВ | 45 | - |

| 154 кВ | 7685 | 415 | |||

| Магистральные (220-800 кВ) | 40357 | ... | |||

|

ИТОГО |

947996 |

ИТОГО |

64866 |

Как следует из таблицы состояние линий электропередачи Украины удовлетворительное, полной замене подлежит около 8.5% воздушных линий и 28.9% кабельных. Но в перспективе электросетевое хозяйство требует реконструкции в связи с большим удельным весом низковольтных линий в структуре сетей. Эти линии характеризуются более высокими потерями электроэнергии, чем высоковольтными, поэтому их необходимо свести к минимуму.

Тепловые сети

В Украине развито централизованное теплоснабжение ряда крупных городов. На балансе энергетических систем Минэнерго 2.8 тыс. км тепловых сетей. Это, в основном, сети, соединяющие теплоэлектростанции и теплоэлектроцентрали с городскими теплосетями. Городские тепловые сети принадлежат местным органам управления.

Вероятно, дальнейшее развитие централизованного теплоснабжения будет прекращено в силу больших потерь тепла при транспортировке. В условиях практически полной зависимости энергетики от импортного газа рациональным является переход к небольшим местным котельным, несмотря на их отрицательное влияние на экологическую ситуацию в городах.

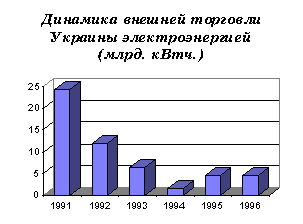

Экспорт

Кроме внутреннего рынка электроэнергия ранее поставлялась в больших объемах на экспорт. За период 1994-1996 г. покупателями являлись только несколько государств - Словакия, Словения, Венгрия, Польша, Румыния.

Причина - в нестабильности частоты в сети, которая периодически снижается до 49,2-49,3 Гц. Свободна от этого недостатка только энергия производимая Бурштынской и Добротворской ТЭС, так как эти станции являются своего рода анклавом в Объединенной энергосистеме Украины (соединены с европейской сетью UCPTE), поставляющим продукцию исключительно на экспорт. Однако электроэнергию даже с нестабильной частотой готовы импортировать Турция и страны Юго-Восточной Европы.

7. Рыночные преобразования отрасли

В настоящее время отрасль переживает нелегкий этап реструктуризации. Начало ему было положено Указом Президента Украины от 21 мая 1994 г. «О мерах по рыночным преобразованиям в отрасли электроэнергетики Украины» в соответствии с которым планировалось реорганизовать Национальный диспетчерский центр Министерства энергетики и электрификации и производственно-энергетические объединения (на момент подписания Указа существовало восемь объединений). Указ Президента №282 от 4.04.1995 г. содержал уточненный перечень создаваемых предприятий и организаций и срок проведения реорганизации - до 1 июля 1995 г. Согласно Указа были созданы:

государственное предприятие «Энергорынок» в составе Национального диспетчерского центра и восьми региональных диспетчерских центров;

четыре государственные акционерные энергогенерирующие компании на базе тепловых электростанций мощностью 500 МВт и выше;

две государственные акционерные энергогенерирующие компании на базе гидроэлектростанций мощностью 300 МВт и выше;

государственная электрическая компания «Укрэлектропередача» в составе магистральных линий электропередачи (воздушных линий и подстанций напряжением 220 кВ и выше с их инфраструктурой) а также межгосударственных и межрегиональных линий электропередачи более низкого напряжения;

двадцать семь региональных государственных акционерных энергоснабжающих компаний на базе государственного имущества, которое остается после вышеуказанных преобразований (24 - в каждой области, по одной в Республике Крым, городах Киеве и Севастополе);

государственная акционерная холдинговая компания «Энергострой» на базе корпоратизированных предприятий энергостроительного направления.

Преобразования в атомной энергетике

В соответствии с Постановлением Кабинета Министров №1268 от 17 октября 1996 г. на базе имущества атомных станций и их инфраструктур было создано государственное предприятие «Национальная атомная энергогенерирующая компания «Энергоатом» с возложением на нее функций эксплуатирующей организации, часть из которых в переходный период она делегирует атомным электростанциям.

Объединительные тенденции

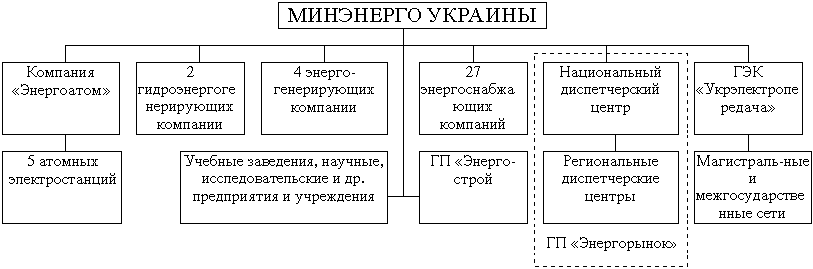

Следующим этапом реформирования отрасли было объединение в мае 1997 г. Министерства энергетики и электрификации с Государственным комитетом по использованию ядерной энергии, в результате чего было создано Министерство энергетики Украины. Вероятно, в дальнейшем будет реализована давно обсуждаемая идея объединения в рамках единого министерства всех предприятий топливно-энергетического комплекса страны. Настоящая структура Министерства энергетики Украины приведена в приложении 1.

8. Приватизация

После реорганизации отрасль приступила к приватизации отдельных предприятий. В настоящее время разрешена приватизация государственных акционерных энергогенерирующих компаний, созданных на базе тепловых электростанций и государственных акционерных энергоснабжающих компаний.

В процессе оценки имущества государственных акционерных энергоснабжающих компаний уставные фонды этих предприятий были определены без учета тепловых сетей и электростанций местного значения, которые входят в состав компаний в качестве подразделений, но приватизации не подлежат.

Государственный пакет акций

На первом этапе к продаже предлагаются акции энергогенерирующих компаний на сумму до 49% уставного фонда. 51% акций остается у государства. Государственный пакет акций энергоснабжающих компаний составит 26%.

Управление госпакетом

Управлять государственным пакетом поручено Министерству энергетики Украины. В настоящий момент оно разрабатывает типовые устав и контракт с председателем правления акционерного общества в качестве этапа подготовки к первому собранию акционеров.

Способы приватизации энергетики

Как правило, план размещения акций энергокомпаний кроме государственного пакета содержит еще следующие позиции:

льготная подписка коллектива и граждан, имеющих право на льготную покупку акций (в среднем около 15-20%);

конкурсы (20-35% для энергоснабжающих компаний и 24% для энергогенерирующих).

Кроме того, небольшие пакеты акций энергоснабжающих компаний предлагаются к продаже на сертификатных аукционах за приватизационные имущественные сертификаты, на фондовых биржах и во внебиржевой фондовой торговой системе за денежные средства.

Конкурсы по продаже акций энергогенерирующих компаний предполагается проводить в форме международного тендера. Верховная Рада отклонила соответствующий законопроект, поданный Президентом; однако Фонд государственного имущества готовит к продаже на тендере в феврале ГАЭК «Донбассэнерго», основываясь на Указе «О международных тендерах как способе приватизации государственного имущества».

Условия конкурса

По условиям конкурсов покупатель обязуется оплатить не только стоимость пакета акций но и внести инвестиции, превышающие стоимость пакета в 4-5 раз. Подготовку и проведение конкурсов будет осуществлять советник - юридическое лицо, заключившее контракт с Фондом государственного имущества Украины на оказание таких услуг.

Отбор советников производится в соответствии с «Положением о порядке осуществления конкурсного отбора уполномоченных лиц для подготовки и проведения международных торгов», утвержденным приказом ФГИ.

Формально, проведение конкурсов приостановлено Верховной Радой до назначения нового председателя Фонда государственного имущества. Но специалисты считают, что Президент и ФГИ найдут способы осуществить запланированные международные тендеры.

Перспективы приватизации

Сейчас в Министерстве энергетики подготовлен проект Закона «Об особенностях приватизации объектов энергетики». Ожидается, что данный нормативный акт определит условия приватизации остальных объектов отрасли, пока остающихся в государственной собственности.

Международные инвестиции

1 ноября 1996 г. подписано соглашение о предоставлении Украине кредита Мирового банка для финансовой поддержки энергогенерирующих компаний и НДЦ. Объем кредита - $317 млн., процентная ставка - 7%. Кредит поступит в рамках проекта по модернизации производства электроэнергии, рассчитанного на 3 года.

Цель - создание в Украине конкурентоспособного рынка электроэнергии, резервов горючего для ТЭС. Еще $55.9 млн. выделяют ЕБРР, правительства США, Нидерландов и Великобритании. Европейский банк реконструкции и развития выдал также кредит в размере $141.22 млн. компании «Донбассэнерго» для реконструкции Старобешевской ТЭС. Кредит выдан на 13 лет, процентная ставка - 8.9%. Международное сообщество предоставило также $32.6 млн. в виде грантов. Из них 10.5 млн. для строительства теплоэлектростанции на Чернобыльской АЭС.

9. Вторичный рынок акций

С марта 1996 г. на вторичном рынке появились акции государственной энергоснабжающей компании «Житомироблэнерго», которые приобретались на сертификатном аукционе в сентябре 1996 г. В это же время началась скупка акций у работников энергокомпаний, причем по заниженным ценам.

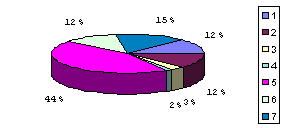

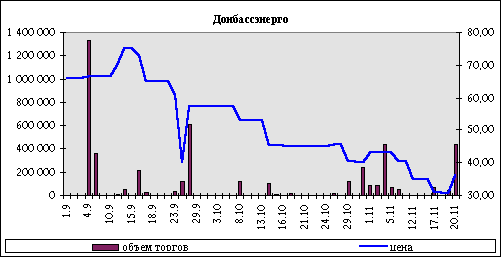

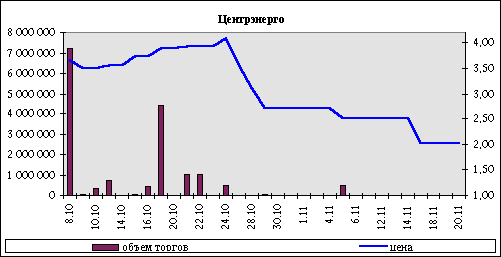

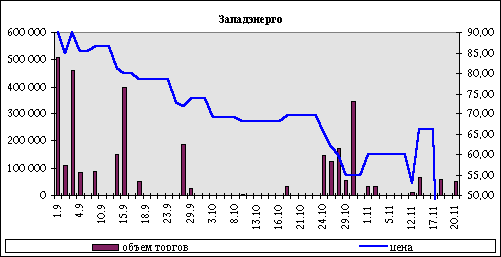

Началом цивилизованного рынка можно считать введение в листинг ПФТС первой энергокомпании - ГАЭК «Западэнерго». В последующие три месяца в ПФТС появились остальные энергогенерирующие компании. Поскольку они являются одними из немногих «blue chips» в Украине, рыночная стоимость акций этих предприятий резко возросла (рис 3).

Р

исунок

3 Поведение

акций энергогенерирующих

компаний в ПФТС

В сентябре-октябре рыночная стоимость акций генерирующих компаний достигла своего максимума за все время их нахождения на рынке. При таком уровне цен акций показатели украинских предприятий «отношение рыночной капитализации к мощности» и «отношение рыночной капитализации к годовому производству энергии» практически сравнялись с показателями аналогичных российских предприятий (табл. 8). Учитывая больший уровень политического и законодательного риска в Украине можно сделать вывод, что украинские генерирующие компании были переоценены. После затухания ажиотажного спроса началось стремительное падение цен акций и сейчас они достигли более реальных величин.

10. Сравнительная характеристика украинских и российских энергетических компаний

| Компания |

Рыночная капитали-зация, тыс. USD |

Устан. мощно-сть, МВт |

Произведено эл.энергии в 1996 г., тыс. кВтч |

Капитализа-ция на 1 МВт мощности, USD |

Капитализация на 1000 кВтч произведенной энергии, USD | Прибыль на 1 акцию, USD | Р/Е |

|

Донбассэнерго |

969 029 | 7600 | 21 182 861 | 127 504 | 45,7 | -0,5053 | -81,1 |

|

Днепроэнерго |

771 934 | 8160 | 22 662 800 | 94 600 | 34,1 | 2,0694 | 95,1 |

|

Центрэнерго |

825 615 | 7550 | 19 047 000 | 109 353 | 43,3 | -0,0167 | -133,6 |

|

Западэнерго |

629 043 | 4740 | 11 919 000 | 132 709 | 52,8 | 3,4736 | 14,2 |

|

ЕЭС России |

17 360 662 | 42 920 | 160 775 000 | 404 489 | 108,0 | 0,004 | 105,9 |

|

Мосэнерго |

4 160 000 | 14 445 | 72 715 000 | 287 989 | 57,2 | 0,37 | 4,4 |

|

Иркутскэнерго |

1 599 827 | 12 913 | 56 462 000 | 123 893 | 29,0 | 3,09 | 1,5 |

|

Пермьэнерго |

404 596 | 2 091 | 11 467 000 | 193 494 | 35,3 | 20,80 | 3,3 |

Примечание: Поскольку в России нет только энергогенерирующих и энергоснабжающих компаний в качестве базы для сравнения были взяты предприятия, которые производят не менее 90% электроэнергии потребляемой в соответствующем регионе.

11. Сравнительная характеристика энергокомпаний Украины

Энергоснабжающие компании

Энергоснабжающие компании расположены в каждой области, Республике Крым и городах Киеве и Севастополе. Они являются собственниками электрических сетей соответствующего региона, а также ремонтных, автотранспортных и других вспомогательных подразделений. Кроме того в состав многих из них входят теплоэлектростанции небольшой мощности и теплоэлектроцентрали. Они играют существенную роль в снабжении городов и предприятий теплом и паром. Поскольку ТЭЦ не подлежат приватизации они не были включены в уставные фонды акционерных энергоснабжающих компаний. Наибольшие генерирующие мощности установлены в компаниях «Киевэнерго» и «Харьковоблэнерго».

Таблица 9

Показатели деятельности энергоснабжающих компаний

| Название | Устан. мощность, МВт (на 1.01.97 г.) | Объем переданной энергии, тыс. КВтч (1996 г.) |

| Винницаоблэнерго | 21 | 2 752 661 |

| Волыньоблэнерго | - | 2 056 000 |

| Днепрооблэнерго | 62 | 20 485 920 |

| Донецкоблэнерго | 310 | 23 598 500 |

| Житомироблэнерго | - | 2 318 758 |

| Закарпатьеоблэнерго | 32 | 1 147 580 |

| Запорожьеоблэнерго | - | 9 861 000 |

| Киевоблэнерго | 2 | 2 993 096 |

| Киевэнерго | 1 200 | 4 501 000 |

| Кировоградоблэнерго | 28 |

2 788 400 |

| Крымэнерго | 320 | 3 912 100 |

| Луганскоблэнерго | 285 | 11 191 300 |

| Львовоблэнерго | 31 | 2 995 407 |

| Николаевоблэнерго | 44 | 2 975 321 |

| Одессаоблэнерго | 68 | 4 763 600 |

| Полтаваоблэнерго | 255 | 2 844 260 |

| Прикарпатьеоблэнерго | 201 | 412 100 |

| Ровнооблэнерго | 0 | 1 333 660 |

| Севастопольгорэнерго | 55 | 779 799 |

| Сумыоблэнерго | 12 | 1 989 176 |

| Тернопольоблэнерго | 8 | 1 458 002 |

| Харьковоблэнерго | 606 | 5 522 626 |

| Херсоноблэнерго | 81 | 2 533 750 |

| Хмельницкоблэнерго | 8 | 2 174 400 |

| Черкасыоблэнерго | 205 | 3 313 700 |

| Черниговоблэнерго | 210 | 1 924 000 |

| Черновцыоблэнерго | 8 | 1 174 120 |

Наиболее весомым фактором в определении привлекательности энергоснабжающих предприятий является круг потребителей их электрической и тепловой энергии. Поэтому на вторичном рынке наиболее высоки цены акций энергокомпаний промышленных регионов - Донецка, Днепропетровска, Луганска, Запорожья. О значимости конкретного «облэнерго» можно судить по годовому объему переданной им электроэнергии. Важной характеристикой является также длина линий электропередачи разного напряжения, находящихся в распоряжении компании (табл. 10).

Таблица 10

Длина воздушных линий электропередачи

| Название | 330 кВ | 220 кВ | 154 кВ | 110 кВ | 35 кВ | 20 кВ | 10 кВ | 6 кВ | 500 В | Всего |

| Винницаоблэнерго | - | - | - | 2200 | 1973 | - | 17307 | 53 | 25304 | 46837 |

| Волыньоблэнерго |

- |

- | - | 977 | 1364 | - | 9526 | 29 | 12556 | 24452 |

| Днепрооблэнерго | - | - | 3288 | 106 | 5690 | - | 15939 | 3052 | 30069 | 58144 |

| Донецкоблэнерго | - | - | - | 5253 | 4052 | - | 9464 | 7350 | 40678 | 66797 |

| Житомироблэнерго | - | - | - | 1731 | 2547 | - | 14388 | 185 | 17839 | 36690 |

| Закарпатьеоблэнерго | - | - | - | 1079 | 1106 | - | 5062 | 530 | 8801 | 16578 |

| Запорожьеоблэнерго | - | - | 2132 | 121 | 4334 | - | 13774 | 973 | 17942 | 39276 |

| Киевоблэнерго | - | - | - | 3034 | 3010 | - | 16220 | 29 | 23693 | 45986 |

| Киевэнерго | - | - | - | 381 | 98 | - | 56 | - | 997 | 1532 |

| Кировоградоблэнерго | 76 | - | 1677 | - | 3461 | - | 12881 | 207 | 15372 | 33374 |

| Крымэнерго | - | 133 | - | 1728 | 4268 | - | 14241 | 332 | 11228 | 31930 |

| Луганскоблэнерго | - | - | - | 2487 | 3522 | - | 9677 | 3974 | 29067 | 48727 |

| Львовоблэнерго | - | - | - | 2102 | 2336 | - | 11553 | 827 |

19398 |

36216 |

| Николаевоблэнерго | - | - | 1268 | 45 | 3874 | - | 12594 | 159 | 13164 | 31104 |

| Одессаоблэнерго | - | - | - | 2094 | 3979 | - | 17617 | 520 | 20760 | 44970 |

| Полтаваоблэнерго | - | - | 508 | 1824 | 2607 | - | 17449 | 362 | 24628 | 47378 |

| Прикарпатьеоблэнерго | - | - | - | 945 |

1159 |

- | 7547 | 236 | 14615 | 24502 |

| Ривнеоблэнерго | - | - | - | 1292 | 1478 | - | 9407 | 9 | 13401 | 25587 |

| Севастопольгорэнерго | - | - | - | 200 | 90 | - | 165 | 231 | 552 | 1238 |

| Сумыоблэнерго | - | - | - | 1566 | 2489 | - | 13042 | 114 | 16761 | 33972 |

| Тернопольоблэнерго | - | - | - | 943 | 1589 | - | 9041 | - | 12244 | 23817 |

| Харьковоблэнерго | - | - | 16 | 3703 | 3860 | - | 16450 | 1110 | 21504 | 46643 |

| Херсоноблэнерго | - | - | 1126 | 4524 | - | 13812 | 285 | 12491 | 32238 | |

| Хмельницкоблэнерго | - | - | - | 1578 | 1774 | - | 13862 | - | 17680 | 34894 |

| Черкасыоблэнерго |

14 |

- | 315 | 1028 | 2638 | 26 | 11932 | 87 | 20085 | 36125 |

| Черниговоблэнерго | - | - | - | 760 | 515 | - | 4993 | 49 | 10670 | 16987 |

| Черновцыоблэнерго | - | - | - | 1363 | 2596 | - | 14452 | 15 | 21154 | 39580 |

Энергогенерирующие компании

Наиболее важной характеристикой энергогенерирующих компаний является мощность (табл. 11). Но в условиях кризиса компании не могут обеспечить полную загрузку мощностей. В этом ключе наилучшая ситуация на электростанциях ГАЭК «Донбассэнерго». Однако у этой же компании самый высокий удельный вес затрат топлива: у трех из пяти станций он выше 400 г/кВтч, тогда как у остальных энергогенерирующих компаний затраты ниже. Причина такой ситуации в том, что «Донбассэнерго» в наибольшей мере использует некачественный уголь Донецкого бассейна. Отличительной особенностью ГАЭК «Западэнерго» является ее возможность работы параллельно с европейской системой UCPTE, т.е. экспортоориентированность. Кроме того, в состав компании входит самая новая украинская электростанция - Ладыженская; на этапе строительства находится Добротворская ТЭС-2.

Таблица 11

Технические характеристики энергогенерирующих компаний.

| № | Электростанция | Устан. мощность, МВт | Кол-во блоков | Фактический уд. вес затрат условного топлива, г/кВтч | Часы работы за год | Коэффициент использования мощности |

|

Днепроэнерго (8160 МВт) |

||||||

| 1 | Криворожская | 2820 | 10 | 396 | 45497 | 38,9 |

| 2 | Запорожская | 3600 | 7 | 345 | 26260 | 25,0 |

| 3 | Приднепровская | 1740 | 8 | 396 | 47423 | 49,8 |

|

Донбассэнерго (7610 МВт) |

||||||

| 1 | Зуевская | 1200 | 4 | 364 | 23165 | 51,9 |

| 2 | Славянская | 1600 | 2 | 400 | 7026 | 45,7 |

| 3 | Луганская |

1600 |

8 | 477 | 31351 | 32,6 |

| 4 | Старобешевская | 1750 | 10 | 417 | 62893 | 57,3 |

| 5 | Кураховская | 1460 | 7 | 387 | 48045 | 62,4 |

|

Центрэнерго (7550 МВт) |

||||||

| 1 | Углегорская | 3600 | 7 | 352 | 24225 | 24,7 |

| 2 | Трипольская | 1800 | 6 | 350 | 25384 | 36,8 |

| 3 | Змиевская | 2150 | 10 | 387 | 47201 | 44,5 |

|

Западэнерго (4700 МВт) |

||||||

| 1 | Бурштынская | 2300 | 12 | 382 | 67202 | 47,3 |

| 2 | Ладыженская | 1800 | 6 | 362 | 25674 | 37,1 |

| 3 | Добротворская | 600 | 2 | 399 | 12405 | 47,5 |

Приложение 1.

Структура Минэнерго Украины

Список использованной литературы.

Меренков А. П. и др. "Проблемы преобразования теплового хозяйства России" // Изв. РАН. Энергетика . - 1992. -№6

Хрипев Л. С. "Усиление взаимосвязей в развитии теплоснабжения и ТЭК" –1996г.

Дьяков А. Ф. "Основные направления развития энергетики России" – 1991г.

Материалы Всемирной глобальной компьютерной сети ИНТЕРНЕТ.