Доклад: Анализ финансового состояния предприятия связи (на примере Алданского улусного узла почтовой связи)

Диплом подготовила Бойко Наталия Анатолиевна

СибГуТИ, кафедра бух.учета и аудита

Новосибирск, 2004 г.

Введение.

Благополучное финансовое состояние организации - это важное условие ее непрерывной и эффективной деятельности. Для ее достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость. Действующая рыночная экономика требует от организации повышения эффективности производства, конкурентоспособности продукции и услуг на основе применения эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д.

Важная роль в реализации этой задачи отводится анализу финансовой деятельности организации. С его помощью вырабатываются стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности организации, ее подразделений и работников.

Система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Для управления производством руководителям нужно иметь полную и достоверную информацию о ходе производственного процесса, о ходе выполнения планов. Информация достигается с помощью финансово-экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы .

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению лишних затрат. Анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основной разработки научно обоснованных планов и управленческих решений.

Целью данной дипломной работы является анализ финансового состояния организации, и выявления резервов по улучшению финансового состояния. Финансовый анализ рассмотрен на примере Алданского улусного узла почтовой связи.

Понятие, значение и задачи анализа финансового состояния организации .

Под анализом понимают - способ комплексного системного изучения финансового состояния организации и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности и капитала.

Анализом финансового состояния организации занимаются руководители и соответствующие службы, а также учредители, инвесторы с целью изучения эффективного использования ресурсов, банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. Финансовый анализ является гибким инструментом в руках руководителей организации. В анализ финансового состояния входит анализ бухгалтерского баланса; анализ использования капитала и оценка финансовой устойчивости; анализ платежеспособности организации и т.д.

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования , целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние организации зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния организации и ее платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель финансовой деятельности – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Чтобы выжить в условиях рыночной экономики и не допустить банкротства организации, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Следует знать и такие понятие рыночной экономики, как рентабельность, ликвидность, платежеспособность, кредитоспособность, финансовая устойчивость, а также методику их анализа.

Содержание финансового анализа организации.

Содержание анализа вытекает из его задач. Основными задачами являются :

1. Своевременная и объективная диагностика финансового состояния организации, выявление «болевых точек» и изучение причин их образования.

Поиск резервов улучшения финансового состояния организации, его платежеспособности и финансовой устойчивости.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации. Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов .

Финансовый анализ – является составной частью комплексного анализа деятельности организации и представляет собой сбор, обработку, систематизацию и использование необходимой информации для оценки финансового состояния организации . Финансовый анализ делится на 2 вида : внутренний и внешний.

Внутренний анализ – проводится службами самой организации, аудиторами и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование организации, получения максимума прибыли и исключение банкротства.

Внешний анализ - осуществляется банками, в целях определения кредитоспособности судозаемщика, инвесторами, в целях определения возможности вкладывания инвестиций в организации, независимыми аудиторскими фирмами. Поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери.

1.2 Цели и методы финансового анализа.

Главная цель анализа - оценка существования финансового состояния организации и разработка мероприятий по финансовому оздоровлению; своевременное выявление и устранение недостатков финансовой деятельности и прогноз резервов улучшения финансового состояния организациии его платежеспособности. При этом основными задачами финансового анализа являются:

Обоснование бизнес-планов и осуществление контроля, за их реализацией .

Прогнозирование будущих финансовых результатов.

Выявления проблем в управлении производственной деятельностью.

Для оценки финансового состояния организации используется система показателей, характеризующих изменения :

- структуры капитала организации по его размещению и источникам образования;

- эффективности и интенсивности использования капитала;

- платежеспособности и кредитоспособности организации и риска банкротства;

запаса его финансовой устойчивости;

Анализ финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели анализируемой организации можно сравнивать:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства;

с аналогичными данными других организаций, что позволяет выявить сильные и слабые стороны организации и ее возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния организации.

Структура финансового анализа и методические основы анализа финансового состояния организации.

Анализ финансового состояния включает в себя этапы:

Выявление важнейших характеристик баланса: оценка общей стоимости имущества, оценка соотношения иммобилизованных и мобильных средств, собственных и заемных средств. Сопоставление динамики валюты баланса и динамики объема реализации и прибыли.

2. Анализ изменений структуры актива и пассива баланса.

3. Анализ ликвидности баланса и оценка платежеспособности.

Анализ финансовой устойчивости.

Анализ деловой активности.

Анализ прибыльности и рентабельности.

Практика финансового анализа выработала методику финансового анализа. Выделяют шесть основных видов анализа :

Горизонтальный (временной ) анализ – сравнение каждой позиции отчетности с предыдущим периодом, позволяет определить абсолютное и относительное изменение каждой статьи баланса и каждого раздела баланса;

Вертикальный (структурный анализ) - определение структуры финансовых показателей, позволяет определить удельный вес каждой статьи баланса в общей сумме раздела бухгалтерского баланса и удельный вес каждого раздела в валюте баланса;

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

Анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

Сравнительный анализ, который делится на внутрихозяйственный – сравнение основных показателей организации и дочерних организаций, подразделений; межхозяйственный – сравнение показателей организации с показателями конкурентов, со среднеотраслевыми;

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель.

Бухгалтерская отчетность организации, как информационная база финансового анализа.

Основными источниками информации для анализа финансового состояния организации, служат: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет о движении капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5) и другие данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Анализ финансово-экономического состояния организации, начинается с изучения бухгалтерского баланса, его структуры, состава и динамики.

Бухгалтерский баланс - это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающий стоимость имущества и стоимость источников его формирования. С помощью бухгалтерского баланса можно получить информацию:

• о имущественном состояние хозяйствующего субъекта;

• о состоятельности организации выполнять свои обязательства перед третьими лицами - кредиторами, покупателями и другими;

• о конечном финансовом результате работы организации;

Баланс предприятия состоит из двух частей. В первой части показываются активы, во второй — пассивы организации. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Называется эта сумма валютой баланса. По каждой строке баланса заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), а во вторую графу - на конец года (заключительный баланс). Баланс организации составляется исключительно на основе сальдового баланса или главной книги бухгалтерского учета. До его составления обязательно должны быть выверены обороты и остатки на конец года по всем синтетическим учетам (субсчетам). При этом должны быть произведены бухгалтерские записи по всем совершившимся операциям, закрыты все операционные счета, выявлены финансовые результаты и оформлены проводки по налогам.

Общая характеристика структуры актива баланса содержит сведения, на определенную дату, о размещении имеющихся в распоряжении организации капиталов, т.е. об их вложениях в конкретное имущество и материальные ценности, необходимые для производства. О расходах, обеспечивающих организации соответствующие условия для экономического процветания и продажи его продукции, о вложениях капитала, связанных с финансовыми операциями, и об остатках свободной денежной наличности. Каждому виду размещения капитала соответствует отдельная статья актива баланса.

Актив баланса состоит из двух разделов;

внеоборотные активы;

оборотные активы.

В первом разделе приводятся разнородные по своей природе активы:

материально-вещественные, ценные бумаги, средства в расчетах. Объединяет их длительный характер использования.

К нематериальным активам (стр.110) организации относятся, согласно ПБУ 14/2000 исключительные права на объекты интеллектуальной собственности (изобретения, промышленные образы, полезные модели, компьютерные программы, базы данных, товарные знаки и т.д.) ; организационные расходы ( затраты, которые связаны с образованием юридического лица и признаны вкладом учредителей в уставный капитал) ; деловая репутация организации ; результаты научно- исследовательских, опытно-конструкторских и технологических работ.

Основные средства (стр.120), важнейшим элементом производственного процесса являются основные средства как совокупность материально-вещественных ценностей, действующих в неизменной форме в течение длительного времени и утрачивающих свою стоимость по частям. Согласно ПБУ 6/01 к ним относятся здания, сооружения, транспортные средства, оборудование, инвентарь, многолетние насаждения. К основным средствам также относятся капитальные вложения на улучшение земель (мелиоративные, осушительные и другие работы) и в арендованные здания, сооружения, оборудование и земельные участки, объекты природопользования ( вода, недра и т.д.)

В балансе указывается остаточная стоимость основных средств.

По статье «Незавершенное строительство» (стр.130) отражаются расходы по любым строительно-монтажным работам, а кроме того, сумму вложений в основные средства и нематериальные активы, пока не введенные в эксплуатацию. Также по этой строке указывают стоимость оборудования, еще не переведенного в монтаж. Сумму авансов, выданных подрядчику на капитальное строительство.

По статье « Доходные вложения в материальные ценности » (стр.135) приводят остаточную стоимость имущества, которое собираются сдавать в аренду, лизинг, прокат и учитываемом на счете 03, а не 01. Эти нововведения применили к годовому балансу 2003 г.

В подразделе «Долгосрочные финансовые вложения» (стр.140) согласно ПБУ 19/02 показываются долгосрочные (на срок более года) инвестиции организации в доходные активы (ценные бумаги) других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (векселя, акции, облигации и другие долговые обязательства) и т.д., а также предоставленные другим организациям займы .

Еще одно нововведение по строке 145 «Отложенные налоговые активы» отражаются согласно ПБУ 18/02 с 1 января 2003 года суммы отложенных налоговых активов , которые получают, умножив величину вычитаемых временных разниц на ставку налога на прибыль. А вычитаемые временные разницы образуются, когда:

сумма амортизации, которая начислена в бухучете, превышает ту, что рассчитана по правилам налогового учета;

коммерческие и управленческие расходы в бухгалтерском учете и для целей налогообложения списываются по - разному;

переносится на будущее убыток, который уменьшит налогооблагаемые доходы в последующих отчетных периодах;

переплата по налогу на прибыль не возвращается организации, а зачитывается в счет будущих платежей;

организации, использующее кассовый метод, в бухучете включает затраты стоимость материалов, которые еще не оплачены, и т.д.

По статье «Прочие внеоборотные активы» (стр.150) отражаются другие средства и вложения, не нашедшие отражения в предыдущих статьях раздела I.

В частности, по данной статье отражается задолженность организации за проданные им в рассрочку основные средства и нематериальные активы, а также долги арендаторов по основным, средствам, переданным в долгосрочную аренду.

Во втором разделе «Оборотные активы» показываются данные об оборотных средствах, находящихся в материально-производственных запасах, денежных средствах, ценных бумагах, расчетах с дебиторами.

В подразделе «Запасы» отражается основная часть оборотных активов организации, а точнее активов, имеющих материально-вещественную природу, непосредственно включаемых в производственно-технологический процесс.

В составе материально-производственных запасов (стр.211-217) в отчетности отражаются: готовая продукция, товары для перепродажи, незавершенное производство, сырье и материалы, и товары отгруженные.

Материально-производственные запасы (за исключением товаров отгруженных) являются наименее ликвидной статьей среди статей оборотных средств. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

Данная статья может составлять значительный удельный вес не только в составе оборотных средств, но и в активе организации . Что свидетельствует о том, как организация испытывают затруднения со сбытом своей продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры. Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности предприятия, поскольку, во-первых, увеличивает финансовые затраты по хранению этих запасов; во-вторых, усиливает опасность обесценения этих товаров и их потребительских свойств; в-третьих (если это вызвано нарушением каких-либо характеристик товаров), приводит к потере потребителя.

По статье «Налог на добавленную стоимость по приобретенным ценностям» (стр.220), отражаются суммы «входного» НДС по приобретенным материальным ресурсам, основным средствам, нематериальным активам идругим ценностям, работам и услугам, которые еще не приняты к вычету из бюджета. И подлежащие отнесению, в установленном порядке, в следующих отчетных периодах, в уменьшение сумм налога для перечисления в бюджет или уменьшение соответствующих источников их покрытия финансирования. Согласно ст. 171,172 Налогового кодекса РФ, организация имеет право принять к вычету НДС, уплаченный поставщикам, если выполняются четыре условия :

Товары, купленные организацией должны быть оплачены;

Товары, должны быть оприходованы;

Товары приобретены для использования в операциях, облагаемых НДС, либо для перепродажи;

От поставщика получена счет- фактура, в котором выделена сумма НДС.

Следующие статьи баланса — это «дебиторская задолженность», т.е. причитающиеся организации, но еще не полученные ею средства.

Дебиторская задолженность — это требования организации по отношению к другим организациям и клиентам на получение денег, поставку товаров или услуг.

Дебиторская задолженность, в зависимости от сроков ожидаемых платежей, представлена в балансе двумя группами статей. В первой группе - «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) »(стр. 230), во второй группе - «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) » (стр. 240)

Дебиторская задолженность условно делится на два вида: нормальная и «неоправданная». Нормальная дебиторская задолженность не есть следствие недочетов в хозяйственной деятельности организации и возникает вследствие применяемых форм расчетов за товары и услуги: при выдаче средств под отчет на различные нужды, при предъявлении претензий другими организациями и т.д. «Неоправданная» дебиторская задолженность возникает вследствие недостатков в работе организации, например при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение организации, а рост ее в динамике свидетельствует о его ухудшении.

В группе статей «Краткосрочные финансовые вложения» (стр.250) показываются краткосрочные (на срок не более одного года) инвестиции организации в зависимые общества, в ценные бумаги других организаций, государственные ценные бумаги и т.п., а также предоставленные другим организациям займы. Кроме того, «Собственные акции, выкупленные у акционеров» отражаются теперь по строке 411.

Краткосрочные финансовые вложения представляют собой легкореализуемые ценные бумаги, приносящие доход в виде процента или дивиденда. Эти бумаги в случае необходимости могут быть легко реализованы на рынке ценных бумаг и превращены в наличные ценности.

Покупка государственных или частных бумаг производится не с целью завоевания рынков сбыта или распространения влияния на другие организации, а она осуществляется в интересах выгодного помещения временно свободных денежных средств.

Легкореализуемые ценные бумаги приобретаются на тот период времени, в течение которого не потребуются наличные денежные средства для погашения своих краткосрочных обязательств.

В группе статей «Денежные средства» (стр.260) показывается остаток денежных средств в кассе, на расчетных и валютных счетах в банках. К ним также причисляются денежные документы: почтовые марки, марки госпошлины, оплаченные авиабилеты и другое. В состав денежных средств дополнительно входят денежные средства, внесенные в банк или сданные в почтовое отделение для зачисления на расчетный счет организации, но еще не зачисленные по назначению.

По статье «Прочие оборотные активы» показываются суммы, не нашедшие отражения по другим статьям раздела II актива (стр.270).

Пассив баланса состоит из трех разделов:

• капитал и резервы (раздел III);

• долгосрочные обязательства (раздел IV);

• краткосрочные обязательства (раздел V).

В разделе «Капитал и резервы» отражаются показатели собственных средств (капитала) органгизации. Собственный капитал показывает величину стоимости средств, принадлежащих акционерам (собственникам предприятия).

Собственные средства формируются за счет взносов собственников (акционеров) в «Уставный капитал» (стр. 410), в результате переоценки внеоборотных активов «Добавочный капитал» (стр.420), а также в результате производственной деятельности .

В статье «Резервный капитал» (стр.430) отражается сумма остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ или учредительными документами. Сумма резервного капитала расшифровывается по строкам 431 и 432.

По строке 431 отражаются остатки резервного фонда, который создан в соответствии с законодательством России. Строка 432 предназначена для тех организаций, которые формируют резервный фонд по собственной инициативе.

Нераспределенная прибыль (непокрытый убыток) (стр.470) включает в себя как сумму нераспределенной прибыли(непокрытого убытка) прошлых лет, так и отчетного года. Т.е. сальдо счета 84. Эту информацию расписывать нет необходимости. Однако по желанию организации могут выделять финансовый результат 2003 года дополнительной строкой .

К долгосрочным обязательствам относятся, согласно ПБУ 15/01 (стр.510):

• долгосрочные кредиты банка, используемые для капитальных вложений на длительный срок: на приобретение дорогостоящего оборудования, строительство зданий, модернизацию производства;

• долгосрочные займы, отражающие долгосрочные кредиты (кроме банковских) и другие привлеченные средства на срок более одного года, в том числе по выпущенным предприятием долгосрочным облигациям и выданным долгосрочным векселям.

Еще одна новинка бухгалтерского баланса за 2003 год, отражается по строке 515 «Отложенные налоговые обязательства». Такие обязательства рассчитываются с 2003 года. Их определяют, умножая сумму временных разниц на ставку налога на прибыль (п.15 ПБУ 18/02) . Это происходит в случае, если :

сумма амортизации, начисленная в налоговом учете, больше чем рассчитана по правилам бухгалтерского учета;

проценты по выданным займам начислялись ежемесячно, а погашены единовременно, разница возникает если фирма применяет кассовый метод.

проценты по кредитам и суммовые разницы в налоговом учете включаются в состав внереализационных расходов, а в бухучете в стоимость основных средств или материалов.

в бухгалтерском учете отражаются затраты в составе расходов будущих периодов, а в налоговом списываете сразу.

К краткосрочным обязательствам (стр.610) относятся те, которые покрываются оборотными средствами или погашаются в результате образования новых краткосрочных обязательств. Эти обязательства погашаются в течение сравнительно короткого периода времени (обычно в течение года). Краткосрочные обязательства приводятся в балансе либо по их текущей цене, отражающей будущие затраты наличных средств для погашения этих обязательств, либо, по цене на дату погашения долга. Как правило, эти две оценки не отличаются существенно, поскольку срок погашения текущих обязательств непродолжителен.

В краткосрочные обязательства включаются статья «Кредиторской задолженности» (стр. 620) общей суммой, расшифровка же приводится в строках 621-625. Где отражается задолженность перед поставщиками и подрядчиками, задолженность по заработной плате ( начисленной, но еще не выданной), задолженность по налогам перед бюджетом, задолженность перед государственными внебюджетными фондами ( суммы Единого социального налога и взносов по обязательному пенсионному страхованию, страхованию от несчастных случаев на производстве и профессиональных заболеваний), прочая кредиторская задолженность (суммы страховых взносов, арендная плата, долг перед подотчетными лицами и т.д.)

По статье «Доходы будущих периодов» (стр.640) показываются средства, полученные в отчетном году, но относящиеся к будущим отчетным периодам (арендная плата и т.п.), а также иные суммы, учитываемые в соответствии с правилами бухгалтерского учета на счете 98 «Доходы будущих периодов».

В группе статей «Резервы предстоящих расходов» (стр. 650) показываются остатки средств, зарезервированных организацией в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации.

Если, при уточнении учетной политики, на следующий за отчетным, финансовый год организация считает нецелесообразным начислять резервы предстоящих расходов и потерь. То остатки средств резервов, по которым в установленном порядке имеют место переходящие остатки, по состоянию на 1 января следующего за отчетным года, подлежат присоединению к финансовому результату организации. И отражаются оборотами за январь по дебету счета «Резервы предстоящих расходов и платежей» и кредиту счета 99 «Прибыли и убытки».

По статье « Прочие краткосрочные кредиты» (стр.660) отражаются обязательства, которые не отражены по другим строкам данного раздела.

Отчет о финансовых результатах (форма 2) - содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных организацией для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период.

Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях документ более важный, чем баланс, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности. Отчет о финансовых результатах дает представление о тенденциях развития организации, ее финансовых и производственных возможностях в прошлом и настоящем.

Раздел « Доходы и расходы по обычным видам деятельности включает в себя стр. 010 –050:

По статье «Выручка от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных, обязательных платежей)» (стр.010) указывается, согласно ПБУ 9/99 « Доходы организации» , поступившая на счета в банках, либо в кассу, выручка от реализации готовой продукции (работ), услуг, от продажи товаров и т.п. за вычетом стоимости акцизов, налога на добавленную стоимость и других обязательных платежей.

Показатель «Себестоимость реализации товаров, продукции, работ услуг» (стр. 020) содержит информацию, согласно ПБУ 10/99, о сумме расходов, понесенных на производство продукции (работ, услуг). И без учета сумм, отраженных по статье «Управленческие расходы».

Показатель « Валовая прибыль» (стр. 029), показывает сумму валовой прибыли . Она равна разнице между выручкой и себестоимостью.

По статье «Коммерческие расходы» (стр.030) отражаются затраты по сбыту, учитываемые на счет 44 «Расходы на продажу » и относящиеся к реализованной продукции (работам, услугам). Это затраты на рекламу, хранение, перевозку продукции. Торговые фирмы по этой же строке приводят издержки обращения.

По статье «Управленческие расходы» (стр.040), отражаются суммы учтенные на счете 26 «Общехозяйственные расходы» в соответствии с установленным порядком и списываются на себестоимость реализованной продукции.

По статье « Прибыль ( убыток) от продаж» (стр.050) отражается финансовый результат от продажи продукции, товаров, работ или услуг. Как разница «Валовой прибыли» и «Коммерческих и управленческих расходов».

Раздел «Прочие доходы и расходы» включает строки 060 – 130:

Статью « Проценты к получению» (стр. 060), показывает сумму процентов к получению по государственным облигациям и ценным бумагам, банковским депозитам и вкладам, а также предоставленным займам.

По статье «Проценты к уплате» (стр.070) отражаются проценты, которые уплачивает организация по облигациям, акциям, кредитам и займам.

По статье «Доходы от участия в других организациях» (стр. 080) отражаются доходы от участия в уставных капиталах других организаций (дивиденды по акциям и т.д.)

В статье «Прочие операционные доходы » (стр. 090) приводят доходы, которые не отражены в предыдущих показателях ф.2 «Отчет о финансовых результатах». Это доходы от сдачи имущества в аренду (если такие доходы организация получает нерегулярно), продажа основных средств без НДС, нематериальных активов, материалов и др.

В статье «Прочие операционные расходы » (стр.100), указываются суммы остаточной стоимости проданных основных средств, суммы уплаченные банку (за расчетно-кассовое обслуживание, куплю - продажу валюты), начисленный налог на имущество, налог на рекламу и т.п.

По статье « Внереализационные доходы» (стр. 120) согласно ПБУ 9/99 отражаются: штрафы, пени, неустойки по решению суда; суммы задолженности списанной в убыток; прибыль прошлых лет, выявленная в отчетном периоде; кредиторская и депонентская задолженность, по которым истек срок исковой давности или которые невозможно взыскать; суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных) событий; курсовые разницы образовавшиеся при переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте; стоимость безвозмездно полученного имущества.

По статье «Внереализационные расходы» (стр.130) согласно п.12 ПБУ 10/99 показываются штрафы, пени, неустойки, причитающиеся с организаций; суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; просроченная дебиторская задолженность; отрицательные курсовые разницы; убытки прошлых лет, выявленные в отчетном году; потери от стихийных бедствий (в результате пожаров, аварий, других чрезвычайных событий); ущерб, который приходится возмещать .

Раздел прибыль и убыток до налогообложения стр.140 :

Здесь отражается финансовый результат или «бухгалтерская» прибыль (убыток) деятельности организации за отчетный год. Его рассчитывают по данным предыдущих строк ф.2 «Отчета о прибылях и убытках».

К «Прибыли (убыток от продаж)» стр.050 плюс «Прочие доходы» стр.060,080,090,120 минус «Прочие расходы» стр. 070,100 ,130 .

Статья « Отложенные налоговые активы» (стр.141) предназначена для сумм налоговых активов, которые образовались в учете за 2003 год. Согласно ПБУ 18/02 здесь отражается разница между дебетовым и кредитовым оборотом по счету 09. Активы могут положительными, тогда разницу прибавляют к прибыли (стр. 140). Если же сумма отрицательная, то величину активов вычитают из прибыли. В 2002 году требования ПБУ 18/02 организациями не выполнялись, поэтому никаких активов в учете не отражается.

Статья « Отложенные налоговые обязательства» (стр.142) отражается разница между оборотами счета 77 . В 2003 году сумма начисленных налоговых обязательств будет больше списанных, так как ПБУ 18/02 стали применять только с 2003 года. Значит, и прибыль будет уменьшаться.

Если результат по счету 77 положительный, его вычитают из строки 140, если отрицательный - прибавляют.

Статья « Текущий налог на прибыль» (стр.150)

Налог на прибыль – это сумма, которая рассчитывается по строке 250 листа 02 декларации по налогу на прибыль. Однако чтобы проверить, правильно ли она отражена в бухгалтерском учете необходимо проверить формулой , приведенной в п.21 ПБУ 18/02 :

| + условный расход (условный доход) по налогу на прибыль |

+ |

Постоянное налоговое обязательство (- актив) |

+ | Отложенный налоговый актив | - | Отложенное налоговое обязательство | = | Текущий расход (доход) по налогу на прибыль |

Условный расход (доход) – это бухгалтерская прибыль (или убыток) из строки 140 ф.2, умноженная на ставку налога на прибыль. При этом условный доход, то есть налог с бухгалтерского убытка, начисляется только в том случае, если в налоговом учете организация получила прибыль.

Постоянное налоговое обязательство, рассчитываются путем умножения постоянных разниц на ставку налога на прибыль. Постоянные разницы образуются когда расходы, которые учитываются для целей бухгалтерского учета, не включаются в затраты при расчете налога на прибыль. Это расходы сверх норм, установленных в Налоговом кодексе РФ – суточные, компенсации за использование личного транспорта, представительские расходы, затраты на страхование.

Постоянные налоговые активы, возникают также из-за постоянных разниц. В том случае если «налоговые расходы не принимаются для целей бухгалтерского учета. Налоговые активы, в отличии от обязательств уменьшают начисленный налог на прибыль.

По статье «Чистая прибыль ( убыток) отчетного периода ( стр.190) отражается чистая прибыль (убыток) . Она рассчитывается по данным строк ф.2 «Отчета о прибылях и убытках» . К «Прибыли ( убытку) до налообложения» (стр.140) плюс «Отложенные налоговые активы» (стр.141) минус «Отложенные налоговые обязательства» (стр.142) минус « Текущий налог на прибыль» ( стр.150).

Справочные данные (стр.200) организация должна отразить постоянные налоговые обязательства (активы), базовую прибыль ( убыток) на акцию и расшифровки отдельных прибылей и убытков (наиболее значительные внереализационные доходы и расходы).

Отчет об изменении капитала ф. З - состоит из двух разделов. Эта форма изменилась с 2003 года. Все данные отражаются за 2002 и 2003 годы раздельно.

В первом разделе «Изменения капитала» отражаются данные о наличии и движении его составляющих: уставного (складочного) капитала, добавочного капитала, резервного капитала, фондов накопления и чистой прибыли, результат от переоценки объектов основных средств, образуемых в соответствии с учредительными документами и принятой учетной политикой, а также средств целевых финансирования и поступлений и нераспределенной прибыли.

В статье «Остаток на 31 декабря года, предшествующего предыдущему» (стр.010 и 060) и «остаток на 1 января предыдущего» (стр. 020 и 100) отражаются изменения капитала за предыдущий 2002 год и отчетный 2003 год по каждому виду капитала в графах 3,4,5,6 (стр. 010).

Статья «Изменения в учетной политике» (стр. 011 и 061), в этой части отражают изменения, повлиявшие на размер капитала в учетной политике. Если организация создала резерв на ремонт основных средств, а в следующем году прекратило это делать, то сумму неиспользованного резерва, списанного на увеличение нераспределенной прибыли, отражают по этой строке.

Статья «Результат от переоценки основных средств » (стр. 012 и 062) отражает сумму дооценки основных средств, в составе добавочного капитала по графе 4, согласно п.15 ПБУ 6/01.

В статье «Результат от пересчета иностранных валют» (стр.023 и 103) отражается сумма от пересчета иностранных валют, у организаций уставный капитал которых выражен в иностранной валюте по курсу Центрального банка РФ, согласно ПБУ 3/2000.

В статью « Чистая прибыль» (стр.025 и 105) относится сумма кредитового сальдо счета 84, если организация получила прибыль, и берется дебетовое сальдо по счету 84 в случае полученного убытка от деятельности организации. Показатель убытка показывается в круглых скобках.

По статьям « Дивиденды» (стр.026 и 106) и «Отчисления в резервный фонд» (стр. 030 и 110) следует отражать в круглых скобках по графе 6. При направлении нераспределенной прибыли на выплату доходов и в резервный фонд используется дебет счета 84, в корреспонденции со счетами 75 и 82 . А при отчислении в резервный фонд общая величина собственного капитала не меняется, поэтому по графе 5 отражается та же сумма, но уже без круглых скобок.

Статьи «Увеличение величины уставного капитала» (стр.041-043 и 121-123) и « Уменьшение величины капитала» (стр.051-053 и 131-133) отражается сумма по дебету счета 80, если уменьшился уставный капитал или кредиту счета 80, если увеличился уставный капитал.

Во втором разделе « Резервы» отражаются данные о резервах, которые создает организация: в соответствии с законодательством и в соответствии с учредительными документами, оценочные резервы и резервы предстоящих расходов. Резервы, образованные с законодательством создают акционерные общества, размер резервного фонда должен составлять 5 процентов от суммы уставного капитала общества. Причем в этот фонд каждый год общество перечисляет не менее 5 процентов чистой прибыли. Оценочные резервы создают под обеспечение вложений в ценные бумаги.

В справочном материале по строке 200 организация отражает данные о стоимости чистых активов для оценки степени ее ликвидности. При исчислении данного показателя все организации руководствуются порядком, изложенным в приказе Минфина России и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. № 10 н/03-6/пз. «О порядке оценки стоимости чистых активов акционерного общества». В случае если при определении показателя чистых активов выявляется отрицательный результат, данные по строке 185 отражаются со знаком минус. Далее по строке 210 организация отражает средства полученные из бюджета или внебюджетных фондов за 2002 и 2003 годы на расходы по обычным видам деятельности. И по строке 220 на капитальные вложения во внеоборотные активы.

Сведения о движении денежных средств представляются в отчете ф. 4 и обязательно в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте сначала оставляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности.

В отчете о движении денежных средств ф. 4 отражается информация о том, за счет каких средств организация вела свою деятельность, и как их расходовала. Сведения отражаются как за отчетный период, так и за предыдущий.

По статье « Остаток денежных средств на начало года» (стр.010) отражаются остатки денежных средств организации по состоянию на 1 января отчетного года по бухгалтерским счетам 50 «Касса», 51 « Расчетные счета», 52 «Валютные счета» , 55 «Специальные счета в банках» .

Отчет ф.4 составляется в разрезе трех разделов: текущей, инвестиционной и финансовой деятельности организации. Текущая деятельность отражает движение средств на основании устава или положения : производство продукции, продажа товара, оказание каких-либо услуг или выполнение работ. К инвестиционной деятельности относят вклады в недвижимость, оборудование, нематериальные активы. Сюда же включается долгосрочные финансовые вложения: приобретение акций на длительный срок, выпуск долгосрочных облигаций и средства, полученные от продажи объектов капитальных вложений. Финансовая деятельность связана с выпуском и реализацией краткосрочных финансовых вложений: ценных бумаг, акций, облигаций, приобретенных на срок менее 12 месяцев. В каждом разделе показываются «Чистые денежные средства» от текущей деятельности, от инвестиционной деятельности, от финансовой деятельности (стр.200, 340, 410). Чистые денежные средства рассчитываются как разница между поступление и выбытием денег по каждой деятельности.

В статье «Чистое увеличение (уменьшение) денежных средств и их эквивалентов» (стр.420) складываются показатели чистых денежных средств от текущей, инвестиционной и финансовой деятельности.

Далее рассчитывается остаток денежных средств на конец отчетного периода (стр.430), он равен сумме показателей «Остаток денежных средств на начало отчетного периода (стр.010) и «Чистое увеличение (уменьшение денежных средств и их эквивалентов» (стр. 420).

По статье «Величина влияния изменений курса иностранной валюты по отношению к рублю» (стр.440) показывается разница расчетов по валютным операциям в бухгалтерском учете, по курсу Центрального банка РФ на дату совершения операций, т.е. на сколько изменился курс иностранной валюты за год и как это повлияло на финансовый результат.

В приложение к бухгалтерскому балансу по ф. 5 расшифровываются данные отраженные в ф.1 «Бухгалтерский баланс». Приложение состоит из десяти разделов :

Нематериальные активы

Основные средства

Доходные вложение в материальные ценности

Расходы на НИОКР

Расходы на освоение природных ресурсов

Финансовые вложения

Дебиторская и Кредиторская задолженность

Расходы по обычным видам деятельности

Обеспечения

Государственная помощь

В разделе «Нематериальные активы» расположены две таблицы.

В первой таблице указываются статьи: «объекты интеллектуальной собственности», «организационные расходы», «деловая репутация организации» и отражается информация за отчетный период (стр.010,020,030). При этом строка 010 по объектам интеллектуальной собственности расшифровывается в строках 011-015. Здесь приводятся права на изобретение и промышленный образ, на программы ЭВМ, на топологии интегральных микросхем, на товарный знак и знак обслуживания, на селекционные достижения. По строке 040 отражаются «Прочие» нематериальные активы, которые не относятся к вышеперечисленным.

Во второй таблице отражаются суммы начисленной амортизации по нематериальным активам на начало и конец года. При этом организация должна вести учет амортизации на отдельном бухгалтерском счете 05.

В разделе «Основные средства» показываются наличие и движение основных средств. Как и предыдущий раздел, он состоит из двух таблиц. В первой таблице отражается информация по видам основных средств: наличие на начало отчетного года, поступление и выбытие за отчетный год, остаток на конец отчетного периода. Во второй таблице показываются данные амортизации по видам основных средств за отчетный период, по передаче в аренду объектов основных средств по первоначальной стоимости, отраженной на бухгалтерском счете 01, также отражается первоначальная стоимость основных средств, переданных на консервацию, полученные объекты основных средств, учитываемые по забалансовому счету 001, объекты недвижимости принятые на учет и находящиеся в процессе государственной регистрации. Справочно указывается результат от переоценки объектов основных средств на 1 января 2003 года и 1 января 2002 года. Отражается увеличение или уменьшение первоначальной стоимости, а также изменения по переоценки амортизации.

В разделе « Доходные вложения в материальные ценности» показываются наличие собственных и привлеченных средств у организации и их использование на цели капитальных и других долгосрочных финансовых вложений.

В разделе «Расходы на научно- исследовательские, опытно- конструкторские и технологические работы» отражаются данные о расходах на НИОКР за отчетный год.

В разделе « Расходы на освоение природных ресурсов» показываются суммы расходов на освоение природных ресурсов: на геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера.

В разделе «Финансовые вложения» расшифровывается состав долгосрочных и краткосрочных финансовых вложений в уставные (складочные) капиталы других организаций, акции акционерных обществ, государственные ценные бумаги, депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.). Кроме того, показывается сумма представленных другим организациям займов.

В разделе «Дебиторская и кредиторская задолженность» отражается состояние и движение дебиторской и кредиторской задолженности, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселями, и авансы. При этом к краткосрочной относится задолженность со сроком погашения до одного года включительно, а к долгосрочной - более одного года.

В разделе «Расходы по обычным видам деятельности» приводятся данные о расходах организации по их элементам, включаемых в себестоимость продукции (работ, услуг) и о порядке учета затрат на производство и реализацию, формирования финансовых результатов, учитываемых при налогообложении прибыли.

В разделе «Обеспечения» приводятся данные полученных и выданных сумм за отчетный год, в том числе необходимо выделять суммы векселей, полученных от третьих лиц. Здесь же отражается имущество, находящееся в залоге и переданное в залог: объекты основных средств, ценные бумаги и финансовые вложения, и прочие.

В разделе «Государственная помощь» отражаются суммы полученных дотаций, субсидий и кредитов от государства за 2002 и 2003 годы.

Для организации почтовой связи установлена специализированная отчетность о движении переводных средств ф. 3 – Связь « Отчет по переводным средствам ».

Форма 3 - связь «Отчет по переводным операциям» представляется в порядке, предусмотренном Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным приказом Министерства Финансов Российской Федерации от 6 июля 1999 года № 43н (ПБУ 4/99), вместе с формами публичной квартальной бухгалтерской отчетности. Огромные обороты переводных сумм требуют осуществления строжайшего и систематического контроля денежных операций и денежного обращения по сети. Система последующего контроля организована в Центре автоматизированного оперативно- технического управления связью (ЦАОТУС) г. Москвы, в котором осуществляется документальный контроль приема и оплаты переводов на основе оперативной и бухгалтерской отчетности организаций связи.

Переводные средства - эта денежные средства, поступающие в организации почтовой связи в результате осуществления переводных операций. К переводным операциям относятся несколько видов услуг связи :

переводные средства (прием и оплата денежных переводов для граждан, предприятий);

расчеты с отделениями сбербанков по инкассированным денежным суммам и подкреплениям наличности;

расчеты с организациями по суммам, зачисленным в переводные средства ( прием коммунальных услуг, электроэнергия, услуги Электросвязи, прием торговой выручки, оплата пособий и пенсий, и т.д.);

доходы по услугам связи + НДС + налог с продаж;

прочие почтовые доходы + НДС + налог с продаж;

выручка от реализации коммерческих товаров (покупная стоимость + товарная наценка + НДС + налог с продаж);

каталожные суммы по подписке;

доходы будущих периодов по подписке (услуги связи + НДС, если издание не подпадает под льготу, + налог с продаж).

Для зачисления переводных средств в отделении обслуживающего банка открывается переводной счет. На переводной счет поступают денежные средства из узлов почтовой связи, отделений почтовой связи, торговых точек почтовых организаций путем инкассации. На переводном счете должны оставаться денежные средства, учитываемые на счете 76 «Операции по переводным средствам». Эти денежные средства : доходы по услугам связи, прочие доходы, НДС, налог с продаж, выручка от реализации коммерческих товаров, книг, газет и т.д., поступают наличными в кассы отделений связи и сдаются в главную кассу узла почтовой связи, для дальнейшего зачисления на переводной счет банка. После обработки дневника ф. 130 по пятидневкам, не реже 1 раза в пятидневку перечисляются со счета по переводным операциям на расчетный счет организации.

Средства по переводным операциям не принадлежат организации и выступают в форме расчетов и денежных средств. Расчеты по переводным операциям, отражаемые в пассиве исходного баланса, не являются собственными, заемными или привлеченными источниками. Они представляют собой транзитные средства или источники, которые проходят через организации связи, не сливаясь с ее финансовой системой. Организациям же почтовой связи принадлежат только доходы за выполнение работ (услуг), относящимся к переводным операциям.

В форме 3 - Связь показаны остатки наличия средств и обязательств по переводным операциям на конец отчетного периода.

В активе ф.3 «Средства по переводным операциям» представлены оборотные средства (денежные средства в кассе , на расчетных счетах, дебиторская задолженность), предназначенные для оплаты денежных переводов, выплаты пенсий и пособий по поручениям органов социального обеспечения, а также погашения задолженности организациям и сбербанку.

В пассиве формы 3-связь «Обязательства по переводным операциям» показаны средства, принадлежащие клиентуре, привлеченные для выполнения переводных операций. Эти суммы, принятые к переводу, задолженность перед органами, финансирующими выплату пенсий и пособий, образовавшиеся в процессе выплат, задолженности организациям по прочим видам услуг, задолженности по подписке, и других услуг. Если в ф.3 - Связь оборот по пассиву превышает оборот актива, возникает позаимствование переводных сумм при недостатке оборотных средств, т.е. превышение обязательств над их средствами. Отвлечение денежных средств, предназначенных для выплаты переводов на выплаты расходов основной деятельности, является грубым финансовым нарушением.

Таким образом, на основе вышеизложенного, можно сказать что финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния организации на основе его бухгалтерской отчетности. В ходе проведения анализа дается оценка реального финансового положения организации, выявляются возможные резервы его улучшения , разрабатываются мероприятия по использованию этих резервов.

Характеристика и отраслевые особенности анализируемого узла почтовой связи.

Почтовая связь является неотъемлемым элементом социальной инфраструктуры общества и одним из важнейших механизмов обеспечения экономических, социальных и политических отношений в Российской Федерации. Услуги почтовой связи оказывают организации федеральной почтовой связи. Государство регулирует тарифы на универсальные услуги по приему, обработке, перевозке и доставке письменной корреспонденции, оказываемые федеральной почтой . Сегодня сеть федеральной почтовой связи организована по географическому принципу и включает в себя 83 управления федеральной почтовой связи. Одним из них является управление федеральной почтовой связи Республики Саха (Якутия) , в состав которого входит Алданский улусный (районный) узел почтовой связи. Улусный узел почтовой связи находится в административном центре Алданского района, г. Алдан Республики Саха (Якутия).

Численность населения района 30 тыс. человек.

Число поселков городского типа - 10, сельских населенных пунктов - 8.

Всего предприятия всех форм собственности - 350.

Улусный узел почтовой связи является составной частью хозяйственной и социальной инфраструктуры района, предназначением которого является удовлетворение потребностей населения, органов государственного управления, хозяйствующих субъектов в услугах почтовой связи на всей территории Алданского района.

Алданский улусный узел почтовой связи - филиал УФПС РС(Я), государственного предприятия с федеральной формой собственности Министерства РФ по связи и информатизации. Предприятие основано 1 июля 1993 года, после разделения Алданского районного узла связи на две самостоятельные организации, по видам деятельности : почтовую и электрическую связь. Алданский филиал в своем составе имеет 21 отделение почтовой связи. Управление филиалом осуществляется начальником филиала, действующего по доверенности Управления Федеральной почтовой связи Республики Саха (Якутия), в соответствии с законодательством Российской Федерации. Филиал имеет отдельный баланс, а его имущество и средства учитываются в общем балансе УФПС. Численность работающих в узле почтовой связи 108 человек.

Услуги почтовой связи подразделяются на виды: основной (традиционной) деятельности и нетрадиционной (непрофильной) деятельности. Основной вид деятельности – предоставление услуг почтовой связи населению, органам государственной власти, учреждениям и организациям.

К услугам основной деятельности относятся универсальные услуги, договорные, дополнительные. К универсальным услугам относится прием, обработка, перевозка и доставка письменной корреспонденции. К договорным относятся прием, обработка, перевозка и вручение ценных писем и бандеролей, посылок, денежных переводов; доставка пенсий и пособий, прием и доставка периодических изданий . К дополнительным услугам относится все сопутствующие услуги по упаковке, написанию бланков, хранению почтовых отправлений и т.д.

Нетрадиционная деятельность включает в себя : реализацию товаров народного потребления, книжной продукции, периодических изданий, реализацию лотерейных билетов, услуги ускоренной «Экспресс почты», фотоуслуги, ксерокопирование и ламинирование, услуги «Товары почтой», услуги «Электронной почты», аренду помещений, ремонт автомобилей, перевозку грузов. Для обеспечения бесперебойной работы УУПС создана производственная структура изображенная на рисунке - 1.

| Финансово-экономический отдел |

Начальник улусного (районного) узла почтовой связи |

Отдел информатизации и эксплуатации почтовой связи |

|

Отдел кадров |

Заместитель начальника | Отдел сортировки, обработки и доставки почты |

![]()

|

|

Отдел перевозки почты |

|

|

Транспортный участок |

| Отделения почтовой связи |

Рис.1. Организационно- производственная структура узла почтовой связи.

Узел почтовой связи организует почтовую связь в районе, развивает деятельность подчиненных объектов почтовой связи, руководит и контролирует их работу. Осуществляет прием, оформление, доставку, обработку почтовых отправлений и перевозку почты по закрепленным за ним почтовым маршрутам.

Основными задачами Улусного узла почтовой связи являются:

Контроль за качеством предоставляемых услуг;

Расширение услуг почтовой связи;

Внедрение новых информационных технологий;

Обеспечение прибыльности и рентабельности районного узла почтовой связи;

Укрепление финансово-хозяйственной дисциплины и другие задачи.

2.2. Горизонтальный и вертикальный анализ сравнительного аналитического баланса.

На первом этапе проведения финансового анализа дается общая оценка динамики и структуры статей баланса Алданского УУПС.

Структура и динамика финансового состояния предприятия исследуется при помощи сравнительно аналитического баланса, который получается из исходного баланса ф.1 путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Сравнительный анализ включает показатели горизонтального и вертикального анализа.

С помощью горизонтального анализа определяются абсолютные и относительные отклонения каждой статьи баланса и каждого раздела баланса в сравнении конца отчетного периода с началом.

С помощью вертикального анализа определяется удельный вес каждой статьи баланса в разделе баланса. Признаками хорошего баланса является следующее:

Значительное увеличение валюты баланса;

Увеличение собственного капитала;

Отсутствие «больных» статей баланса, это убытки и просроченная задолженность;

Отсутствие резких изменений статей баланса;

Соответствие дебиторской и кредиторской задолженности;

Обеспеченность собственными оборотными средствами.

В структуру актива баланса входят: внеоборотные и оборотные активы. Внеоборотные активы - это наименее ликвидные активы они используются внутри предприятия. К ним относятся: основные средства и незавершенные капитальные вложения, долгосрочные финансовые вложения.

Оборотные активы - это наиболее ликвидные активы и они используются за пределами предприятия. К ним относятся: запасы товарно-материальных ценностей и затраты, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

В структуру пассива баланса входят: источники собственного капитала и источники заемного капитала. К источникам собственного капитала относятся: фонды накопления и социальной сферы; целевое финансирование и поступления нераспределенной прибыли. Источники собственных средств являются средствами длительного пользования.

К источникам заемных средств относятся: долгосрочные кредиты и займы, кредиторская задолженность. Эти средства являются средствами краткосрочного пользования.

Принятая группировка статей актива и пассива баланса позволяет осуществить достаточно глубокий анализ финансового состояния. Наличие финансовой связи между группами актива и пассива баланса обуславливает необходимость рассматривать вопросы таким путем:

Краткосрочные заемные источники предназначены пополнять мобильные (оборотные) активы, а долгосрочные направляются на приобретение недвижимого имущества и капитальные вложения.

Рассмотрим анализ структуры актива баланса на примере районного узла почтовой связи за 2003 год. Всё, что имеет стоимость, принадлежит предприятию и отражается в активе баланса, и называют его активами.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е.: о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие вложения в основные и оборотные средства, сколько их находится в сфере производства и сфере обращение, в денежной и материальной форме, насколько оптимально их соотношения, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Если созданные производственные мощности предприятия используются недостаточно полно, из-за отсутствия материалов, то это отрицательно скажется на финансовом положении. Если же созданы изменения производственные запасы, в итоге замораживается капитал, замедляется его оборачиваемость и опять же ухудшается финансовое положение. И при хороших финансовых результатах, высоком уровне рентабельность предприятия может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

Поэтому в процессе анализа активов баланса следует изучить изменения в их составе и структуре. Анализ актива баланса приведен в таблице 2.2.

Таблица 2.2 - Анализ актива баланса за 2003 год. ( тыс. руб.)

|

№п. /п |

Наименование статей баланса |

Строка | Величина | Изменения | Удельный вес | Изменение удельного веса | |||

|

Начало года |

Конец года |

Абсолютные (+,-) |

Относительные % |

Начало года | Конец года | + (-) | |||

| АКТИВ | |||||||||

| I. Внеоборотные активы | |||||||||

| 1 | Нематериальные активы | 110 | 0 | 0 | 0 | 0 | |||

| 2 | Основные средства | 120 | 6479 | 5485 | -994 | 84,7 | 100,0 | 100,0 | 0 |

| 3 | Незавершенное строительство | 130 | 0 | 0 | 0 | 0 | |||

| 4 | Долгосрочные финансовые вложения | 140 | 0 | 0 | 0 | 0 | |||

| 5 | ИТОГО по I разделу190 | 6479 | 5485 | -994 | 84,7 | 100 | 100 | 0 | |

| II. Оборотные активы | |||||||||

| 6 | Запасы | 210 | 844 | 943 | 99 | 111,7 | 20,3 | 19,2 | -1,08 |

| 7 | НДС | 220 | 265 | 122 | -143 | 46,0 | 6,4 | 2,5 | -3,89 |

| 8 | Дебиторская зад-ть (платежи более 12 мес.) | 230 | 1329 | 1483 | 154 | 111,6 | 31,9 | 30,2 | -1,74 |

| 9 | Дебиторская зад-ть (платежи менее 12 мес.) | 240 | 1173 | 816 | -357 | 69,6 | 28,2 | 16,6 | -11,58 |

| 10 | Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | |||

| 11 | Денежные средства | 260 | 547 | 1517 | 970 | 277,3 | 13,1 | 30,9 | 17,75 |

| 12 | Прочие оборотные активы (Переводные) | 270 | 2 | 29 | 27 | 1450,0 | 0,0 | 0,6 | 0,54 |

| 13 | ИТОГО по II разделу | 290 | 4160 | 4910 | 750 | 118,0 | 100 | 100 | 0 |

| БАЛАНС | 300 | 10639 | 10395 | -244 | 97,7 | ||||

|

|||||||||

| Удельный вес |

Начало года |

Конец года |

|

||||||

| Внеоборотных активов | 60,9% | 52,8% |

|

||||||

| Оборотных активов | 39,1% | 47,2% |

|

В активе баланса присутствует статья «Средства по переводным операциям» строка 270. Здесь учитываются денежные средства по приему и оплате денежных переводов, а также выплаченные суммы пенсионных средств. Узлу почтовой связи принадлежат доходы от этих услуг.

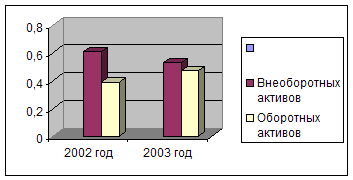

По данным таблицы 2.2. наблюдается уменьшение валюты баланса на 2,3% за счет уменьшения внеоборотных активов на 15,3 % по сравнению конца отчетного периода с его началом, за счет основных средств. В то же время оборотные активы увеличились за счет роста запасов на 11,7 %, дебиторской задолженности ( платежи которой более 12 месяцев) на 54%, денежных средств в 2,8 раза и прочих активов, в данном анализе это переводные средства в 14,5 раза.

В валюте баланса наибольший удельный вес занимают внеоборотные активы, который на конец года уменьшился .

На начало года На конец года

(6479: 10639) х 100% = 60,9 % (5485 : 10395) х100%= 52,8%Доля оборотных активов в структуре имущества составляет:

На начало года На конец года

(4160: 10639) х 100% = 39,1 % (4910 : 10395) х 100%= 47,2%

при сравнительном анализе видно, что доля внеоборотных активов снизилась на 8 пунктов на конец года, а доля оборотных активов увеличена на 8 пунктов.

|

Рис. 2.2 Диаграмма структуры активов баланса.

Анализ показал, что оборотные средства увеличились на 18 % при уменьшении внеоборотных активов на 15,3 %, что говорит о не полной оборачиваемости имущества узла. Внеоборотные активы уменьшились за счет выбытия основных средств . В структуре оборотных активов основной удельный вес занимают денежные средства и составляют 30,9 %, что выше на 4 пункта к началу года. Темп их изменения показал рост на 17,8 %. Приток денежных средств обеспечивает покрытие текущих обязательств предприятия. Дебиторская задолженность составляет 46,8 % участия в оборотных средствах и снижена на 13 пунктов, но темп изменения абсолютной величины дебиторской задолженности , платежи которой более 12 месяцев показывает рост на 11,6 %. Увеличение дебиторской задолженности приводит к дефициту денежных средств, что является отрицательным увеличением в финансовом состоянии предприятия. Удельный вес запасов составляет 19,2 % и снижен на 1 пункт, но темп изменения абсолютных величин показывает увеличение, т.е. на 11,7 % к началу года. Увеличение запасов отрицательно сказывается на финансовом результате предприятия. Налог на добавленную стоимость занимает 2,5 % удельного веса в структуре оборотных средств, и уменьшен на 54%. НДС отражает сумму налога по приобретенным материалам, основным средствам, работам и услугам, подлежащим отнесению в установленном порядке в следующих отчетных периодах в уменьшении сумм налога для перечисления в бюджет.

Для дальнейшего проведения анализа финансового состояния узла почтовой связи, рассмотрим пассив баланса, сведения которого позволяют определить изменения заемного и собственного капитала, какие средства привлекаются в оборот.

Собственный капитал является основой самостоятельности и независимости предприятия. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятия. При недостаточности собственного капитала или оборотных средств, привлекаются займы и кредиты банков. Заемный капитал повышает рентабельность собственного капитала также оборотные средства (запасы, товары для перепродажи и т.д.) могут создаваться за счет кредиторской задолженности. Анализ пассива баланса приведен в таблице 2.3.

Таблица 2.3. - Анализ пассива баланса за 2003 год. (тыс. руб.)

| № п./п | Наименование статей баланса | Строка | Величина | Изменения |

Удельный вес |

Измене ние удельного веса |

|||

| Начало года | Конец года |

Абсолютные (+,-) |

Относитель ые % |

Начало года | Конец года | +, - | |||

| ПАССИВ | |||||||||

| III. Капитал и резервы | |||||||||

| 14 | Уставный капитал | 410 | 13 | 13 | 0 | 100,0 | 0,2 | 0,6 | 0,4 |

| 15 | Добавочный капитал | 420 | 6466 | 5472 | -994 | 84,6 | 106,9 | 256,5 | 149,6 |

| 16 | Резервный капитал | 430 | 0 | 0,0 | 0,0 | 0,0 | |||

| 17 | Фонд соц.сферы | 440 | 0 | 0,0 | 0,0 | 0,0 | |||

| 18 | Целевые финансовые поступления | 450 | 0 | 0,0 | 0,0 | 0,0 | |||

| 19 | Нераспределенная прибыль прошлых лет | 460 | 0 | 0,0 | 0,0 | ||||

| 20 | Убыток отчетного года | 470 | -431 | -3352 | -2921 | -7,1 | -157,1 | -150,0 | |

| 21 | ИТОГО по III разделу | 490 | 6048 | 2133 | -3915 | 35,3 | 100 | 100 | 0 |

| IV. Долгосрочные обязательства | |||||||||

| 22 | Заемные средства | 510 | 0 | 0 | |||||

| 23 | Прочие долгосрочные пассивы | 520 | 0 | 0 | |||||

| 24 | ИТОГО по IV разделу | 590 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| V . Краткосрочные пассивы | |||||||||

| 25 | Заемные средства | 610 | 0 | 0 | 0 | 0 | |||

| 26 | Кредиторская задолженность | 620 | 1240 | 1451 | 211 | 117,0 | 27,0 | 17,56 | -9,45 |

| 27 | Задолженность участников по выплате доходов | 630 | 0 | 0 | 0 | 0 | |||

| 28 | Доходы будущих периодов | 640 | 573 | 616 | 43 | 107,5 | 12,48 | 7,46 | -5,03 |

| 29 | Резервы предстоящих расходов | 650 | 0 | 0 | 0 | 0 | |||

| 30 | Прочие краткосрочные обязательства (Переводные) | 660 | 2778 | 6195 | 3417 | 223 | 60,51 | 74,98 | 14,47 |

| 31 | ИТОГО по V разделу | 690 | 4591 | 8262 | 3671 | 180,0 | 100 | 100 | 0 |

| БАЛАНС | 700 | 10639 | 10395 | -244 | 97,7 | ||||

| Удельный вес | Начало года | Конец года | |||||||

| Собственный капитал | 56,8% | 20,5% | |||||||

| Заемный капитал | 0 % | 0 % | |||||||

| Кредиторская задолженность | 43,2% | 79,5% |

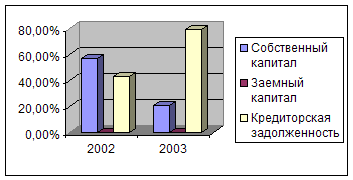

По данным таблицы 2.3. наблюдается уменьшение валюты баланса пассива за счет III раздела « Капитал и резервы». Раздел III уменьшился на 64,7 % за счет статьи добавочный капитал на 15,4% и статьи убыток отчетного года в 7,8 раза

|

Рис.2.3 Диаграмма структуры пассивов баланса.

Раздел V «Краткосрочные обязательства» увеличился, по статье прочие краткосрочные обязательства в 2,2 раза, где отражаются переводные суммы. Необходимо отметить, что обязательства по переводным операциям не являются капиталом узла почтовой связи, а целевым назначением направляются на оплату пенсий и переводов. И также увеличился за счет статьи кредиторская задолженность на 17 % и статьи доходы будущих периодов на 7,5 %

Наибольший удельный вес в валюте бухгалтерского баланса занимают краткосрочные пассивы. К концу года удельный вес собственного капитала в структуре итога III и V разделов пассива составляет:

Доля собственных средств в капитале составляет:

На начало года На конец года

(6048: 10639) х 100% = 56,8% (2133:10395)х100%= 20,5%

Доля краткосрочных пассивов в капитале составляет:

На начало года На конец года

(4591: 10639)х100%= 43,2% (8262: 10395)х100%= 79,5%

Анализ структуры пассива баланса показывает, что доля собственного капитала падает и возрастает участие краткосрочных обязательств, за счет увеличения кредиторской задолженности и доходов будущих периодов.

Заемным капиталом в виде займов и кредитов банка узел почтовой связи не пользовался. В структуре «Краткосрочных обязательств» кредиторская задолженность составляет 17,6 % ,а доходы будущих периодов в структуре краткосрочных обязательств составляют 7%. Рост кредиторской задолженности обусловлен в основном за счет увеличения задолженности перед персоналом и авансам полученным от покупателей. По остальным статьям кредиторской задолженности перед поставщиками, и прочими кредиторами наблюдается снижение задолженности. Рост доходов будущих периодов получен за счет увеличения услуг связи по подписке на периодические издания.

Анализ показал, что показатели собственного капитала стр. 490 баланса на начало года выше краткосрочных обязательств на 13,6 %. На конец года произошли изменения и краткосрочные обязательства превысили собственный капитал на 59 %. Это свидетельствует о том, что узел почтовой связи теряет финансовую независимость. Чтобы обеспечить доходность собственного капитала необходимо привлекать заемные средства в целях увеличения валового дохода.

Общие выводы по анализу актива и пассива :

Валюта бухгалтерского баланса предприятия снизилась на 2,3 %

Нет роста собственного капитала, что является отрицательным показателем.

Присутствует « больная» статья - убытки.

Имеются резкие изменения в разделе «Капитал и резервы», значительное увеличение по статье Убытки от продаж.

Дебиторская задолженность превышает кредиторскую, что является также отрицательным показателем.

Узел почтовой связи не имеет в наличии собственный оборотный капитал. Это видно из нижеследующих расчетов.

Определение наличия собственных оборотных средств.

| Актив | Пассив |

| 1. Внеоборотные активы | 1. Капитал и резервы |

| 5485 | 2133 |

| Наличие собственных оборотных средств = Капитал и резервы - внеоборотные активы. У предприятия нет в наличии собственных оборотных средств. |

Горизонтальный и вертикальный анализ структуры баланса показывает на отсутствие всех признаков хорошего баланса. А увеличение «больной» статьи баланса указывает на отсутствие финансовой самостоятельности узла почтовой связи и необходимости привлечения заемных средств со стороны для увеличения валового дохода, собственного оборотного капитала, а также необходимо снижение расходов предприятия .

2.3. Анализ ликвидности и платежеспособности баланса предприятия.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность-. возможность наличными денежными ресурсами погашать свои платежные обязательства или финансировать свою деятельность. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса и предприятия определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. То есть - это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства. Понятия платежеспособность и ликвидность очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем и наоборот.

Проведение анализа финансовой состоятельности и финансовых результатов деятельности объектов почтовой связи сопряжено с использованием больших массивов информации. Для сокращения объема исходных данных необходимых для проведения финансового анализа, полученных непосредственно из бухгалтерской отчетности (форма № 1), целесообразно применять метод агрегирования (укрупнения) статей баланса. Принимая во внимание, что развернутый бухгалтерский баланс (баланс-брутто) имеет ряд регулирующих статей, значения по которым непосредственно влияют на качество проведения анализа финансовой устойчивости и платежеспособности организацией почтовой связи, необходимо преобразовать исходный баланс в баланс-нетто, статьи которого подвергаются агрегированию.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Активы делятся на четыре группы.

Первая группа A1 включает в себя наиболее ликвидные активы, такие как :

- денежная наличность и краткосрочные финансовые вложения

A 1 = Cтp.250 + Cтp.260 (баланса ф.1)

Ко второй группе А 2 относятся быстрореализуемые активы:

- готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от оборачиваемости реализуемых товаров и услуг, скорости платежного документооборота в банках, от спроса на товары и услуги, их конкурентоспособности, платежеспособности потребителей, форм расчетов и т.д.

А 2 = стр. 240 (баланс ф.1)

К третьей группе Аз относятся медленно реализуемые активы:

- запасы, НДС, дебиторскую задолженность ,платежи по которой ожидается более, чем через 12 месяцев после отчетной даты, и прочие оборотные активы.

Аз = стр. 210 + стр. 220 + стр. 230 + стр. 270 ( баланса ф. 1)

Четвертая группа А 4 - это труднореализуемые активы, куда входят:

- основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, т.е. статьи I раздела баланса - внеоборотные активы.

А 4 = стр. 190 (баланса ф.1)

Пассивы баланса группируются по степени срочности их оплаты.

Группа П. 1 наиболее срочные обязательства - к ним относятся:

- кредиторская задолженность.

П.1= стр. 620 (баланса ф.1)

Группа П. 2 краткосрочные пассивы, это:

- краткосрочные заемные средства, расчеты дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 670 (баланса ф.1)

Группа Пз - долгосрочные пассивы:

- статьи баланса относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, резервы предстоящих расходов и платежей, а также доходы будущих периодов, фонды потребления.

Пз = стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660

Группа П. 4 - постоянные пассивы или устойчивые, это:

- собственный капитал.

П. 4 = стр. 490 (баланса ф.1.)

Для определения ликвидности баланса следует сопоставить итоги группы по активу и пассиву.

Оценка ликвидности баланса рассматривается на примере баланса узла почтовой связи в таблице 2.4

Таблица 2.4. - Анализ ликвидности баланса, за 2003 год (тыс.руб.)

| Актив | Значение показателей | Пассив | Значение показателей | ||

| Начало года | Конец года | Начало года | Конец года | ||

|

Наиболее ликвидные активы A1 = стр. 250 + стр. 260 |

547 | 1517 |

Наиболее срочные обязательства П1 = стp.620 |

4018 | 7646 |

|

Быстрореализуемые активы A2 = стp.240 |

1173 | 816 | Краткосрочные пассивы П.2 = стр. 610 + стр. 670 | - | - |

| Медленно реализуемые активы Аз=стр.210+стр. 220+ стр.230 + стр. 270 | 2440 | 2577 |

Долгосрочные пассивы Пз = стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр.660 |

573 | 616 |

|

Труднореализуемые активы А4 =стр. 190 |

6479 | 5485 |

Постоянные пассивы П4 = стр. 490 |

6048 | 2133 |

| Баланс | 10639 | 10395 | Баланс | 10639 | 10395 |

Бухгалтерский баланс считается абсолютно ликвидным, если выполняются следующие соотношения: А1>П1 ; А2 >П2 ; Аз >Пз ; А4<П4.

Исходя из данных таблицы 2.4. - наблюдаются следующие соотношения:

На начало года : На конец года :

А1 < П1 А1 < П1

А2 > П2 А2 > П2

А3 > П3 А3 > П3

А4 > П4 А4 > П4

Вывод: Баланс не является абсолютно ликвидным, так как не выполняются 1 и 3 условие на конец года.

При сопоставлении ликвидных средств и общих обязательств вычисляются показатели - текущей ликвидности (ТЛ), которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) предприятия на ближайший период к рассматриваемому промежутку времени.

TЛ =(A1+A2) - ( П1+ П2)

На начало года (547+1173) - (4018+0) = - 2298 тыс. руб.

На конец года (1517+816) –(7646+0) = - 5313 тыс. руб.

Перспективная ликвидность (ПЛ) рассчитывается на основе сравнения будущих поступлений и платежей. И определяется на конец года.

ПЛ = (Аз - Пз )= (2577-616) = 1961 тыс.руб.

Вывод: На начало и на конец года узел почтовой связи не платежеспособен. Отрицательный результат говорит об этом. Предприятие не способно финансировать свою деятельность, активов не хватает для того, чтобы покрыть обязательства. Расчеты показали, что платежеспособность анализируемого узла почтовой связи в будущем будет обеспечена, т. к значение перспективной платежеспособности положительное.

2.4. Анализ коэффициентов ликвидности.