Реферат: Правовой режим уставного капитала акционерного общества

МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ БИЗНЕСА И УПРАВЛЕНИЯ

Факультет Правоведения

Кафедра Гражданского права

ДОПУСТИТЬ К ЗАЩИТЕ

Зав. Кафедрой (Декан факультета)

_____________________________

«___» __________________ 2002г.

ДИПЛОМНАЯ РАБОТА

по специальности 021100 «Юриспруденция»

на тему:

Правовой режим уставного капитала акционерного общества

Студент 5 курса

Городошников Ион Викторович

Научный руководитель доцент, к.ю.н.,

Токар Ефим Яковлевич

Москва 2002г.

Содержание

Введение 3

Глава 1. Правовая характеристика акционерного общества 5

§1. Принципы организации акционерного общества 5

§2. Виды акционерных обществ 12

Глава 2. Формирование уставного капитала акционерного общества 19

§1. Процедура формирования уставного капитала акционерного общества 19

§2. Содержание и структура уставного капитала акционерного общества 25

Глава 3. Изменение уставного капитала акционерного общества 31

§1. Способы увеличения уставного капитала акционерного общества 31

§2. Процедура уменьшения уставного капитала акционерного общества 41

Глава 4. Правовой статус уставного капитала акционерного общества 47

§1. Правовое значение уставного капитала Акционерного общества 47

§2. Актуальные вопросы и проблемы юридической практики 54

Заключение 64

Приложения 68

Список использованных источников 75

Введение

В условиях рыночной экономики функционируют предприятия, организации различных организационно-правовых форм, отличающихся друг от друга способами реализации их владельцами права собственности на принадлежащее им имущество, денежные средства, ценные бумаги, в том числе акции, этих объектов собственности.

Одной из таких организационно-правовых форм, посредством которой реализуется право собственности, является акционерное общество, которое и будет рассмотрено в настоящей работе.

Мы рассмотрим в настоящей работе все по порядку, начиная от общего положения акционерного общества, затем проведем сравнительную характеристику закрытого акционерного общества и открытого акционерного общества, немного коснемся акционерных обществ с иностранными инвестициями. Остановим свое внимание на процедуре формирования и содержании уставного капитала акционерных обществ. Проследим процедуры уменьшения и увеличения уставного капитала акционерного общества, выявим проблемы и актуальные темы, затрагиваемые в юридической литературе, а затем немного обобщим практику судов.

Так почему же выбор пал на акционерное общество и в частности, почему нас так интересует уставной капитал?

Во-первых, акционерная собственность - это закономерный результат процесса развития и трансформации частной собственности, самый перспективный этап развития новой формы организации производства на базе добровольного участия акционеров.

Акционерная форма позволяет привлечь в одно предприятие капиталы многих лиц, причем даже тех, которые сами не могут в силу любых причин заниматься предпринимательской деятельностью. Кроме того, ограничение ответственности размером внесенного вклада вместе с высокой его диверсификацией позволяет вкладывать средства в весьма перспективные, но и в высоко рискованные проекты, существенно ускоряя внедрение достижений научно-технического прогресса.

Во-вторых акционерные общества, являющиеся основной формой организации современных крупных предприятий и организаций во всем мире, представляют собой наиболее совершенный правовой механизм по организации экономики на основе объединения имущества частных лиц, корпораций различного вида и иных органов.

В-третьих, акционерные общества имеют ряд преимуществ по сравнению с другими формами собственности:

- общество имеет возможность привлекать средства акционеров для увеличения уставного капитала и расширения своей деятельности, причем эти средства не подлежат возврату (за исключением полной ликвидации общества), так как акции обществом не выкупаются, а лишь перепродаются другим акционерам.

- общее руководство деятельностью общества отделено от конкретного управления, что позволяет нанимать и выбирать наиболее профессиональных управляющих, директоров, заставляет акционеров серьезно относиться к подбору управляющего персонала, так как каждый акционер отвечает за эффективную работу общества вложенными средствами.

- создается возможность реального превращения всего трудового коллектива предприятия в собственников путем приобретения каждым из них акций общества.

- имеется возможность привлечь в состав акционеров своих постоянных контрагентов, создавая при этом общую заинтересованность в результатах деятельности общества. Также и само общество может приобрести ценные бумаги других обществ, образуя при этом целые сети, заинтересованных в работе друг друга организаций связанных отношениями собственности и правом участия в управлении.

Таким образом, акционерное общество, объединяя на единой правовой основе всех участников, обеспечивает уникальную форму реализации коллективной собственности, создавая при этом заинтересованность в конечных результатах работы.

Но в настоящей работе мы постараемся сделать упор на правовое регулирование уставного капитала акционерного общества, потому что это является самым многофункциональным и значимым фактором в деятельности акционерного общества.

Глава 1. Правовая характеристика Акционерного общества

§1. Принципы организации Акционерного общества

В настоящем параграфе мы рассмотрим общие вопросы, касающиеся деятельности акционерного общества, правовые основы и предпосылки его возникновения, порядок государственной регистрации, его структуру и органы управления.

Петр I своими Указами 1669, 1706,1711 годов впервые сделал реальные шаги к созданию в Российской империи акционерных обществ.[1] А практически первой акционерной компанией в Российской истории можно считать «Российскую Константинопольскую торгующую компанию» учрежденную 24.02.1757г.[2]

Однако действующие в то время нормативные акты были недостаточно разработанными и уже Александр I в 1782 году своим указом реформирует законодательство и закрепляет принцип ограниченной (в пределах стоимости вклада) ответственности акционеров по долгам компании. Уже с 1858 по 1897 год было разработано несколько проектов новых положений об акционерных обществах, в которых было масса недостатков. Видимо поэтому до 1917 года акционерное законодательство так и не было реформировано.[3]

Революционные события 1917 года произвели ряд изменений в акционерном законодательстве так 14 декабря ВЦИК и ВСНХ подписали и приняли документ о национализации всех акционерных предприятий России, где указали, что акции этих предприятий не аннулируются, а собственники могут ими распоряжаться, но с разрешения местных Советов. В годы НЭПа, а точнее в начале 1922 года, ВЦИК было принято Постановление «Об основных частных имущественных паях» в котором было разрешено создание акционерных обществ всем правоспособным гражданам. А к концу 1922 года Гражданский кодекс РСФСР уже содержал основных 45 статей посвященных акционерным отношениям. Позже было принято огромное количество подзаконных актов регулирующих хозяйственную деятельность акционерных обществ.

В конце 90-х годов Советом Министров РСФСР было принято Положение,[4] целью которого было формирования механизма регулирующего акционерных отношений в новых социально-экономических условиях.

Теперь хотелось бы рассмотреть сущность юридического лица, каковым является акционерное общество. Так Г.Ф. Шершеневич определяет юридическое лицо как самостоятельный субъект права, существующий независимо от физических лиц и потому могущий вступать с ним в сделки. Юридическое лицо - субъект фиктивный и ему должны быть чужды права, связанные с физической природой человека, юридическое лицо может лишь приобретать имущественные и обязательные права.[5]

Но современное законодательство, дающее толкование юридического лица, существенно отличаются от дореволюционного, так в соответствии с Гражданским кодексом Российской Федерации юридическим лицом признается организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающее по своим обязательствам этим имуществом, кроме того, эта организация может от своего имени приобретать и осуществлять имущественные и личные не имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Акционерное общество является не только юридическим лицом, но и является коммерческой организацией, поскольку основной целью деятельности любого акционерного общества является извлечение прибыли, которая в последствии распределяется между акционерами путем выплаты дивидендов. А так же мы можем с уверенностью сказать, что акционерное общество - это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу[6].

Так что же влияет на определение правового режима акционерного общества?

Нормы международного права, содержащиеся в уставе ООН, декларации и рекомендации Генеральной ассамблеи ООН, международные договоры Российской Федерации ведь все эти источники права имеют приоритет перед законодательством Российской Федерации.

Конституция РФ провозглашает ряд норм общего характера, которые во многом могут служить надежной гарантией для обеспечения прав акционерного общества, так к примеру статья 30 гарантирует право каждого на объединение, а акционерное общество и есть объединение лиц для достижения общих целей, статья 35 гарантирует право частной собственности, статья 46 гарантирует защиту прав и свобод, позволяет обжаловать действия и бездействия органов государственной власти, органов местного самоуправления и должностных лиц.

Федеральные законы являются основным элементом законодательства Российской Федерации. Так Гражданский кодекс Российской Федерации в трех частях, где особое место отводится главе 4 «Юридические лица», Федеральный закон «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, Федеральный закон «О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации» от 21.07.1997г. №123-ФЗ, Федеральный закон «О рынке ценных бумаг» от 22.04.1996г. №З9-ФЗ и другие законы, содержат отдельные нормы регулирующие акционерные отношения.

Подзаконные акты тоже играют значительную роль в регулировании акционерных отношений, не будем все перечислять, но основными являются Указы Президента, Постановления Правительства, нормативные акты министерств и ведомств. Подзаконные акты могут быть общего и специального характера, так к примеру Постановление ФКЦБ РФ «Об утверждении Положения о ведении реестра владельцев ценных бумаг» от 02.10.1997г. №27 или Приказ Минэкономики РФ «О порядке регистрации акционерных обществ с иностранными инвестициями» от 07.02.1996г. №2.

Отдельным пунктом хочется отметить обычаи делового оборота, это сложившиеся и широко применяемые правила, не предусмотренные действующим законодательством. Они применяются там, где законодательство в силу каких либо причин не сложилось или имеет пробелы.

И последним источником, на мой взгляд, являются локальные акты самих акционерных обществ. Это внутренние акты - положения, принимаемые самим обществом и внешние - те акты, которые проходят государственную регистрацию, то есть, утверждаются государственными органами.

Следующим вопросом, который следует затронуть в настоящей главе, является порядок образования акционерного общества, его структура и его органы управления.

Порядок создания акционерного общества регулируется в главе 2 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ).

Акционерное общество может быть создано двумя способами - путем учреждения и путем реорганизации существующего юридического лица. Оно считается созданным с момента его государственной регистрации.

Создание акционерного общества является результатом волеизъявления его учредителей, а учредителями общества являются граждане и (или) юридические лица, принявшие решение о его учреждении.

Государственные органы и органы местного самоуправления не могут выступать учредителями обществ, если иное не установлено федеральными законами. Право быть учредителями акционерных обществ предусмотрено для федеральных и иных органов по управлению государственным имуществом при приватизации государственных и муниципальных предприятий в соответствии с Законом РФ от 21 июля 1997 г. «О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации».

Число учредителей открытого акционерного общества не ограничено (так же как и число его акционеров), число же учредителей закрытого типа (так же как и число акционеров) не может превышать пятидесяти. Виды акционерных обществ и их особенности мы рассмотрим во втором параграфе настоящей главы.

Учредителем общества может быть и одно физическое или юридическое лицо. Исключение сделано лишь для хозяйственных обществ, состоящих из одного лица. Такие хозяйственные общества не могут быть учредителями (акционерами) акционерных обществ открытых и закрытых.

Что касается создания акционерных обществ с участием иностранных инвесторов, то оно осуществляется, согласно пункта 6 статьи 9 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) и Федерального закона «Об иностранных инвестициях в Российской Федерации» от 09.07.1999г. №160-ФЗ.

До создания общества, т.е. до его государственной регистрации, его учредители, объединенные общей целью, действуют, вступая в определенные отношения с различными юридическими и физическими лицами, исключительно от своего имени. Поэтому, согласно пункта 3 статьи 10 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ), они несут солидарную ответственность по обязательствам, связанным с созданием общества и возникающим до государственной регистрации данного общества.

Итак, учредители собираются вместе, для принятия единогласного решения и заключения письменного договора о создании общества. Такой договор определяет порядок осуществления учредителями совместной деятельности по учреждению общества, размер уставного капитала общества, категории и типа акций, подлежащих размещению среди учредителей, размер и порядок их оплаты, права и обязанности учредителей по созданию общества.

В процессе создания общества его учредители объединяют свое имущество на определенных условиях, зафиксированных в учредительных документах общества. На основе такого объединенного капитала в дальнейшем и будет вестись хозяйственная деятельность с целью получения прибыли. Порядок формирования и правовой режим уставного капитала мы рассмотрим позже т.к. он и является целью настоящей работы.

Хотелось бы отметить, что отношения между учредителями, до момента государственной регистрации акционерного общества можно рассматривать как отношения товарищей в простом товариществе, создаваемом и действующим согласно статьям 1014 - 1054 Гражданского кодекса Российской Федерации.

После этого принимается решение об учреждении общества. В случае учреждения общества одним лицом, юридическим или физическим, решение принимается им единолично (пункт 1 статьи 9 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ).

Решение об учреждении общества должно отражать результаты голосования учредителей и принятые ими решения по трем вопросам - учреждения общества, утверждения его устава, избрания органов управления общества.

Учредительным документом акционерного общества является Устав, в нем определены предмет и цели создания общества, его устройство, порядок управления делами, права и обязанности каждого совладельца. Деятельность общества не ограничивается установленной в уставе. Любая сделка, не противоречащая действующему законодательству, признается действительной, даже если она выходит за определенные уставом пределы. Но любая деятельность акционерного общества строится на обязательном выполнении регламентированных уставом положений.

Устав и все вносимые в него, с согласия акционеров, изменения и дополнения должны быть обязательно зарегистрированы в уполномоченных на то государственных органах.

Требования устава общества обязательны для исполнения всеми органами общества и его акционерами. Устав общества должен содержать следующие сведения:

ü полное и сокращенное фирменные наименования общества;

ü место нахождения общества;

ü тип общества (открытое или закрытое);

ü количество, номинальную стоимость, категории (обыкновенные, привилегированные) акций и типы привилегированных акций, размещаемых обществом;

ü размер уставного капитала общества;

ü структуру и компетенцию органов управления общества и порядок принятия ими решений;

ü порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно;

ü сведения о филиалах и представительствах общества;

Уставом общества могут быть установлены ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. Устав общества может содержать другие положения, не противоречащие законодательству РФ.

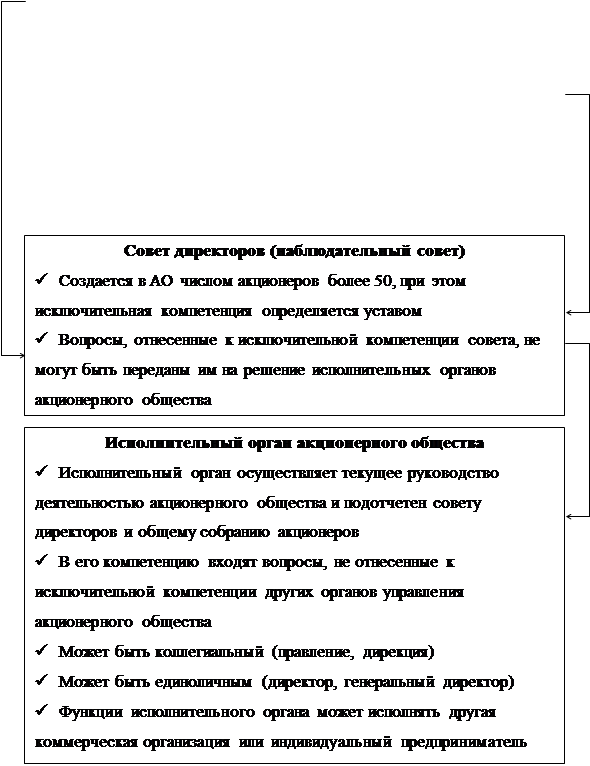

Теперь после описания основных положений хотелось бы уделить внимание органам управления акционерным обществом. Ведь управление акционерным обществом – это комплекс действий, необходимых для формирования и достижения целей организации. Комплекс действий включает планирование, организацию, мотивацию и контроль.[7] Для наглядности мы проиллюстрируем это схемой (Приложение №1), но сначала рассмотрим компетенцию каждого органа управления акционерным обществом.

Органами управления акционерного общества, согласно Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) являются:

1. Общее собрание акционеров - высший орган управления акционерного общества. Оно проводится обязательно один раз в год (годовое) через 2-6 месяцев после окончания финансового года. Остальные собрания являются внеочередными. Собрание акционеров решает вопросы выборов совета директоров и ревизионной комиссии, утверждения аудитора, рассмотрения годового отчета, изменение устава общества, порядок распределение прибыли, принимает решение о реорганизации и ликвидации общества, а так же по другим вопросам. Решения принимаются путем голосования.

2. Совет директоров - осуществляет общее руководство деятельностью акционерного общества, кроме вопросов относящихся к исключительной компетенции общего собрания. Членам совета директоров по решению общего собрания может выплачиваться вознаграждение или компенсация расходов, связанных с их членством. К исключительной компетенции совета директоров относятся вопросы, которые не могут быть переданы исполнительному органу.

3. Исполнительный орган – решает все вопросы руководства текущей деятельностью, кроме вопросов, относящихся к исключительной компетенции общего собрания и совета директоров. Права и обязанности исполнительного органа определяются Федеральным законом «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) и иными правовыми актами РФ, договором.

Действие Трудового кодекса распространяется на отношения между акционерным обществом и лицами исполнительного органа. Договор акционерного общества с исполнительным органом может в любое время расторгнут по решению общего собрания акционеров или совета директоров, если уставом это решение отнесено к компетенции совета директоров.

Правление (дирекция) действует на основании устава и положения (регламента), утвержденного советом директоров и устанавливающего сроки и порядок созыва правления и принятия решении. Заседание правления проводит директор, подписывающий все документы от имени акционерного общества и действующий без доверенности в соответствии с решением правления.

Члены совета директоров (наблюдательного совета), директор (генеральный директор), члены коллегиального исполнительного органа (правления, дирекции), управляющая организация или управляющее лицо должны действовать в интересах акционерного общества, добросовестно и разумно, несут ответственность перед акционерным обществом за убытки, причиненные их виновными действиями (бездействиями), ответственность нескольких лиц является солидарной, а члены коллегиального органа, голосовавшие против таких решении или не голосовавшие вовсе, ответственности не несут.

В заключение хотелось бы упомянуть, что для контроля за финансово-хозяйственной деятельностью акционерного общества общее собрание акционеров избирает ревизионную комиссию (ревизора) общества.

Ревизионная комиссия (ревизор) избирается общим собранием акционеров. Осуществляет проверку финансово-хозяйственной деятельности акционерного общества по итогам года и во всякое время по собственному решению, или по требованию общего собрания, совета директоров, акционера, владеющего 10% акции. Вправе потребовать созыва внеочередного общего собрания. Члены ревизионной комиссии не могут входить в совет директоров и иные органы управления акционерным обществом.

§2. Виды Акционерных обществ.

В статье 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.) раскрываются принципиальные особенности и отличия двух форм акционерных обществ - открытых и закрытых. Положения этой статьи базируются на нормах статьи 97 Гражданского кодекса Российской Федерации.

Акционерное общество может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании. Сравнительная характеристика открытого и закрытого акционерного общества мною проведена в Приложении №2.

Основными характеристиками открытого общества являются масштабы объединенного капитала и большое количество владельцев.

Основная идея, которая обычно преследуется при создании такой формы частного предприятия, заключается в привлечении и концентрации больших денежных средств (капитала) физических и юридических лиц с целью их использования для получения прибыли.

Особенностями открытого акционерного общества являются следующие положения:

- его акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров этого общества;

- общество вправе проводить открытую (для всех других юридических и физических лиц) подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.) и иных правовых актов Российской Федерации;

- общество вправе проводить также и закрытую (для определенного круга физических и юридических лиц, своих акционеров) подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации;

- число акционеров (физических и юридических лиц) такого общества законом не ограничивается (пункт 2 статьи 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.).

- в открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества (пункт 2 статьи 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.);

- общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков (пункт 1 статьи 97 Гражданского кодекса Российской Федерации и пункт 1 статьи 92 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.);

- а так же оно должно публиковать:

1) проспект эмиссии своих акций в случаях, предусмотренных правовыми актами Российской Федерации;

2) сообщение о проведении общего собрания акционеров в порядке, предусмотренном Федеральным законом «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.);

3) списки аффилированных лиц общества с указанием количества и категорий (типов) принадлежащих им акций;

4) иные сведения, определяемые Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве Российской Федерации. Все перечисленные выше публикации должны помещаться в средствах массовой информации, доступных для всех акционеров данного общества (пункт 1 статьи 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.);

- в случае размещения обществом акций или иных ценных бумаг оно обязано опубликовать об этом информацию в объеме и порядке, установленных Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве Российской Федерации (пункт 2 статьи 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.);

- согласно Постановлению Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве РФ от 8 мая 1996 г. N 9 «О дополнительных сведениях, которые открытое акционерное общество обязано публиковать в средствах массовой информации», такое общество обязано публиковать:

1) соотношение стоимости чистых активов и размера уставного капитала;

2) количество акционеров;

3) наименование, организационно-правовую форму, местонахождение, почтовый адрес, номер контактного телефона, номер лицензии ФКЦБ России специализированного регистратора по каждому виду именных ценных бумаг, если в соответствии с законодательством Российской Федерации ведение реестра именных ценных бумаг акционерного общества должно осуществляться специализированным регистратором, имеющим лицензию ФКЦБ России;

4) наименование подразделения акционерного общества, осуществляющего ведение реестра, его местонахождение, почтовый адрес, номер контактного телефона, если акционерное общество в соответствии с законодательством Российской Федерации осуществляет самостоятельное ведение реестра именных ценных бумаг;

5) минимальный уставный капитал общества не может составлять менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законодательством на дату регистрации общества (статья 26 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.)).

В пункте 4 статьи 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.) установлены определенные ограничения прав Российской Федерации, ее субъектов, а также муниципальных образований в части создания акционерных обществ. Они вправе создавать только открытые акционерные общества (за исключением обществ, образованных в процессе приватизации государственных и муниципальных предприятий).

В связи с изложенным заметим, что Федеральным законом «О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации» от 21.07.1997 г. №123-ФЗ создание при приватизации государственного и муниципального имущества указанными выше субъектами закрытых акционерных обществ не предусмотрено.

Изложению особенностей закрытого акционерного общества посвящен пункт 3 статьи 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.), содержание которого основано на нормах, приведенных в пункте 2 статьи 97 Гражданского кодекса Российской Федерации:

- закрытым признается общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц;

- такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц;

- число акционеров закрытого общества не должно превышать пятидесяти. В случае если число его акционеров превысит этот предел, общество в течение года должно преобразоваться в открытое. Если число его акционеров не уменьшилось до пятидесяти, общество подлежит ликвидации в судебном порядке;

- акционеры закрытого общества пользуются преимущественным правом приобретения акций, продаваемых другими акционерами, по цене предложения третьему лицу или пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок осуществления данного права (пункт 3 статьи 7 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.);

- порядок и сроки осуществления преимущественного права приобретения акций, продаваемых акционерами, устанавливаются уставом общества. Срок осуществления преимущественного права не должен быть менее 10 дней со дня извещения акционером, намеренным продать свои акции третьему лицу, остальных акционеров общества;

- в случае если акционеры и(или) общество не воспользуются преимущественным правом приобретения всех акций, предлагаемых для продажи, в течение 2 месяцев со дня такого извещения, если более короткий срок не установлен уставом общества, акции общества могут быть проданы третьему лицу по цене и на условиях, которые сообщены обществу и его акционерам.

- в случае публичного размещения облигаций или иных ценных бумаг общество обязано опубликовать информацию об этом в объеме и порядке, установленных Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве Российской Федерации;

- минимальный уставный капитал общества должен составлять не менее стократной суммы минимального размера оплаты труда, установленного федеральным законодательством на дату государственной регистрации общества (статья 26 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. (в редакции федеральных законов от 13.06.1996 г.№65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.8.2001 г. №120-ФЗ.).

Общества, учредителями которых выступают в случаях, установленных федеральными законами, Российская Федерация, субъект Российской Федерации или муниципальное образование (за исключением обществ, образованных в процессе приватизации государственных и муниципальных предприятий), могут быть только открытыми.

Отдельно хочется упомянуть о взаимоотношениях между акционерным обществом и его дочерними обществами с правами юридического лица на территории Российской Федерации, созданные в соответствии с ее законодательством, и за пределами территории Российской Федерации - в соответствии с законодательством иностранного государства по месту нахождения дочернего или зависимого обществ.

Акционерное общество является дочерним, если другое основное хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества. Основное общество, которое имеет право давать дочернему обществу обязательные для последнего указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. При этом основное общество считается имеющим право давать дочернему обществу обязательные указания только в случае, когда это право предусмотрено в договоре с дочерним обществом или уставе дочернего общества.

При банкротстве дочернего общества по вине основного общества последнее несет субсидиарную ответственность по его долгам. Несостоятельность дочернего общества считается происшедшей по вине основного общества только в случае, когда основное общество использовало указанные право или возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого наступит банкротство дочернего общества. Аналогичный порядок действует и в отношении возмещения убытков.

Зависимые общества не будем рассматривать как отдельный вид акционерных обществ, а скажем лишь, что общество считается зависимым, если преобладающее общество имеет более 20% голосующих акций первого общества. Общество, которое приобрело более 20% голосующих акций общества, публикует сведения об этом в порядке, определяемом ФКЦБ.

Глава 2. Формирование уставного капитала Акционерного общества

§1. Процедура формирования уставного капитала Акционерного общества

Вопросам формирования уставного капитала акционерного общества посвящены статья 99 Гражданского кодекса Российской Федерации и статьи 25, 26 и 34 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ).

Такое небольшое число статей содержит, однако, весьма подробную регламентацию этого важного института, в том числе некоторое количество императивных норм, несоблюдение которых влечет за собой для юридического лица «высшую меру наказания» — его ликвидацию, а для учредителей (акционеров) — потерю вложенного имущества.

Чем же продиктована необходимость столь жесткой регламентации данного элемента акционерного общества?

Безусловно, его исключительной важностью для обретения акционерным обществом достойного места среди себе подобных. Законодательство определяет акционерное общество как общество, уставный капитал которого разделен на определенное число акций, тем самым тесно связывая эти два понятия (уставный капитал и акционерное общество).[8]

Для раскрытия вопроса о формировании уставного капитала акционерного общества следует в первую очередь рассмотреть порядок и способы его формирования.

Статья 99 Гражданского кодекса Российской Федерации дает определение уставного капитала как минимального размера имущества общества, гарантирующего интересы его кредиторов.

А статья 26 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) раскрывая вышеуказанную статью Гражданского кодекса Российской Федерации, устанавливает минимальный размер уставного капитала в соотношении к минимальному размеру оплаты труда. Для открытых акционерных обществ - не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а для закрытых акционерных обществ - не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества.

Теперь необходимо сказать, что в статье 99 Гражданского кодекса Российской Федерации так же говорится, что уставной капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Оплата акций при их размещении среди учредителей осуществляется согласно недавно измененной статье 34 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ). В этой статье говорится, что акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не установлен договором о создании общества, а 50% акций общества учредители обязаны оплатить в течение 3 месяцев с момента государственной регистрации общества (старая редакция, до 07.08.2001г. предусматривала оплату 50% акций к моменту государственной регистрации общества – это изменение и его причины мы затронем в главе 4 настоящей работы).

Четко определив размер первоначального уставного капитала и срок его формирования, законодатель предоставил учредителям, а в дальнейшем участникам акционерного общества самим определять и утверждать, как будет производиться оплата размещенных акций.

Это решение учредители принимают при учреждении общества, оно отражается в решении общего собрания акционеров, а затем в уставе акционерного общества закрепляются все эти положения. И так учредители решают либо это будет денежная оплата акций, либо оплата ценными бумагами, либо другими вещами или имущественными правами, имеющими денежную оценку. Но уставом акционерного общества так же могут быть предусмотрены ограничения для принятия в оплату акций определенного имущества.[9]

Акционер, внося деньги или имущество в оплату уставного капитала, утрачивает право собственности, которое переходит к обществу, получая взамен право собственности на оплаченные им таковой передачей акции.

Рассмотрим все вышеуказанные способы оплаты размещенных среди участников общества акций.

Главная особенность денежного способа произведения оплаты акций общества, заключается в том, что они, будучи всеобщим эквивалентом, могут заменить любой другой объект имущественных отношений носящих возмездный характер. Во всех случаях, когда акции оплачиваются деньгами, к отношениям акционерного общества и приобретателя акции либо иной ценной бумаги применяются правила о договоре купли – продажи.

В статье140 Гражданского кодекса Российской Федерации говорится, что рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации. Возможность и порядок оплаты акций и иных ценных бумаг валютой определяются валютным законодательством.

Помимо денег оплата акций общества может производиться ценными бумагами, но же следует понимать под ценными бумагами?

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.[10]

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акции, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. Данный перечень упомянут в статье 143 Гражданского кодекса Российской Федерации.

Приведенные далее примеры показывают, как происходит передача прав владельцев ценных бумаг в оплату акций акционерного общества. Так права по предъявительской ценной бумаге передаются путем вручения, по ордерной (приказной) бумаге - с помощью осуществленной на обороте такой бумаги передаточной надписи (индоссамента). По именной ценной бумаге передача выраженного в ней права производится на основе совершенной приобретателем акции (иной ценной бумаги) сделки, которая подчиняется в рассматриваемом случае общим требованиям к форме и регистрации, а также последствиям нарушения этих требований, установленным для данного вида сделок.

Произвести оплату акций возможно и вещами (имуществом), кроме изъятых из оборота.

Вещи, являясь основными объектами гражданских правоотношений, представляют собой материальные предметы внешнего по отношению к человеку окружающего мира. С точки зрения законодательства вещами признаются не только предметы быта, средства производства, но и живые существа (дикие и домашние животные), сложные материальные объекты (промышленные здания и сооружения, и т.п.).

Денежная оценка имущества, вносимого в оплату акций акционерного общества, при учреждении общества производится по соглашению между учредителями, а в дальнейшем при оплате дополнительных акций общества производится советом директоров (наблюдательным советом). Но в любом случае для оценки и определения рыночной стоимости имущества привлекается независимый оценщик. Более подробно этот вопрос раскрывает статья 77 и статья 34 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ).

Порядок передачи имущества сложен и зависит от его характера.

Так в соответствии с пунктом 1 статьи 223 Гражданского кодекса Российской Федерации право собственности на переданное в оплату акций имущество возникает, если иное не предусмотрено договором общества с акционером, с момента передачи имущества. Передачей признается вручение вещи приобретателю, а также сдача перевозчику для отправки обществу либо сдача в организацию связи для пересылки вещи. Вещь должна считаться врученной обществу с момента ее фактического поступления во владение общества или указанного им лица.[11]

Если отчуждаемое имущество подлежит государственной регистрации (недвижимость и др.), право собственности на вещь возникает в силу пункта 2 статьи 223 Гражданского кодекса Российской Федерации с момента регистрации.

С момента передачи вещи (в силу пункта 3 статьи 224 Гражданского кодекса Российской Федерации к передаче приравнивается вручение коносамента или иного товарораспорядительного документа) к обществу вместе с правом собственности переходит и риск случайной гибели предназначенной для оплаты вещи.

А если говорить об передаче имущественных прав, как способе оплаты акций, то это права аренды, права на информацию, носящую коммерческий характер, в том числе права на «ноу-хау», результаты интеллектуальной деятельности, включая исключительные права на такие результаты, и др. Но согласно статьи 383 Гражданского кодекса Российской Федерации не могут передаваться права, неразрывно связанные с личностью кредитора, например права на возмещение вреда, причиненного жизни и здоровью.

Важно то, что при оплате акций путем передачи права требования необходимо руководствоваться общими правилами об уступке требований, включая основания перехода, возможный круг и объем переходящих прав, доказательства прав нового кредитора, возражения должника против требований нового кредитора, условия уступки требований, ее обязательную форму. В указанных случаях, в частности, необходимо передавать обществу документы, которые удостоверяют соответствующее право, а также сведения, имеющие значение для осуществления требования и письменно уведомлять должника о состоявшейся передаче прав.[12]

Хотелось бы обратить ваше внимание на то, что при проведении государственной регистрации акционерного общества с участием государства или муниципальных образований, согласно статьи 13 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ), учредители должны представлять документы, подтверждающие принадлежность на праве собственности имущества, вносимого в оплату приобретенных ими акций.

А так же установлены пределы и основания для использования бюджетных и внебюджетных средств, принадлежащих Российской Федерации, субъектам Федерации и органам местного самоуправления, при формировании уставного капитала кредитной организации. Так, в частности, использование для этой цели средств федерального бюджета и государственных внебюджетных фондов, а равно свободных денежных средств и иных объектов собственности, находящихся в ведении федеральных органов государственной власти, допускается только в случаях, предусмотренных федеральными законами.

Следует на наш взгляд упомянуть то, что существуют специальные правила оплаты акций кредитных организаций. Так предусмотрен специальный порядок оплаты уставного капитала. Для этой цели Банк России открывает у себя зарегистрированному банку, а если это необходимо - и небанковской кредитной организации корреспондентский счет, реквизиты которого должны содержаться в уведомлении Банка России о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций. А лицензия выдается на основе документов, которые подтверждают оплату 100 процентов объявленного уставного капитала кредитной организации.[13]

Для акционерных обществ с иностранными инвестициями вопросы оплаты уставного капитала дополнительно регулируются также большим количеством подзаконных актов.

Правила оплаты нерезидентами долей в уставном капитале акционерного общества денежными средствами устанавливаются валютным законодательством РФ. Центральный Банк РФ приказом №482 от 7 июля 1997 года утвердил «Положение о регистрационном порядке оплаты иностранными инвесторами участия в уставном (складочном) капитале организаций - резидентов РФ».

Привлечение резидентами инвестиций от нерезидентов в уставный (складочный) капитал организаций в соответствии с указанным Положением не требует предварительного получения лицензии или разрешения Банка России. Поступающие в иностранной валюте в счет оплаты инвестиций средства нерезидентов зачисляются в уставный (складочный) капитал соответствующих организаций только в валюте Российской Федерации.

Зачисление средств нерезидентов в качестве взноса в уставный (складочный) капитал организаций осуществляется только при условии регистрации этих операций в Главных управлениях Центрального банка Российской Федерации. Перевод иностранной валюты с целью взноса в уставный (складочный) капитал организации осуществляется через уполномоченные банки Российской Федерации.

§2. Содержание и структура уставного капитала Акционерного общества

Теперь опишем структуру уставного капитала акционерного общества и первое что необходимо указать это то, что при учреждении акционерного общества все акции размещаются среди учредителей и все акции - именные.

Акция не предоставляет права голоса до момента ее полной оплаты, кроме акций, приобретаемых учредителями при создании общества.

При неполной оплате в установленные законом сроки акция поступает в распоряжение акционерного общества, а в реестре акционеров делается соответствующая запись. В уставе может быть установлено взыскание неустойки (штрафа, пени) за неисполнение обязанности по оплате акций.

Акции, находящиеся в распоряжении акционерного общества, не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Они должны быть реализованы не позднее одного года с момента их поступления в распоряжение общества, в противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала путем погашения указанных акций.

Являясь эмиссионной ценной бумагой, акция характеризуется совокупностью следующих признаков:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных федеральным законом[14] формы и порядка. Передача акции в установленном порядке означает переход всех удостоверяемых ею прав в совокупности. Поэтому акции - это титулы собственности на имущество выпустившего их акционерного общества, а не фиксация отношений займа;[15]

- размещается выпусками, но при этом не имеет заранее установленного срока погашения (в отличие, например, от облигаций);

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги. Акция (за исключением некоторых видов привилегированных акций) подтверждает право ее владельца на участие в управлении обществом;[16]

- является документом, юридически гарантирующим право ее владельца на участие в распределении прибыли акционерного общества в установленном порядке, получение части имущества общества в случае его ликвидации и на получение дохода от деятельности общества в виде дивиденда;

- акция ограничивает пределы имущественной ответственности ее собственника величиной номинальной стоимости в случае неблагоприятного результата деятельности общества;

- акция неделима, т.е. если одна акция принадлежит нескольким лицам, все они (но не каждый из них в отдельности) имеют один голос на общем собрании акционеров. В этом случае они могут осуществлять свои правомочия по управлению обществом через общего представителя.

Важно указать, что существуют размещенные акции, объявленные и дополнительные.

Размещенные акции - определенные уставом акционерного общества количество и номинальная стоимость акций, приобретенных акционерами.

Объявленные - определенные уставом общества количество и номинальная стоимость акций, которые общество вправе размещать дополнительно к размещенным акциям.

Дополнительные – это размещенные акции из числа объявленных.[17]

Количество, номинальная стоимость, права предоставляемые акциями

каждой категории определяются уставом акционерного обществ. Уставом так же должно быть определено количество и номинал объявленных акции, права по ним, порядок и условия их размещения.

Хотелось бы подвести небольшой итог и выразить свою личную точку зрения, которая думаю обусловлена всем вышесказанным. Первоначальный уставной капитал - составляется из оплаты размещенных среди учредителей акций, а общий уставной капитал составляется из оплаты участниками акций и иных эмиссионных ценных бумаг размещаемых обществом.

Если про первоначальный уставной капитал все ясно, то объявленные и дополнительные акции, на наш взгляд это то, с помощью чего происходит увеличение уставного капитала общества.

Объявленные акции – это условная величина, которая на момент внесения её в уставной капитал ни чем не обеспечена и, естественно, не отражается в уставном капитале, но они упомянуты в уставе, следовательно будут в скором времени размещены и станут дополнительными, а это мы рассмотрим в следующем параграфе.

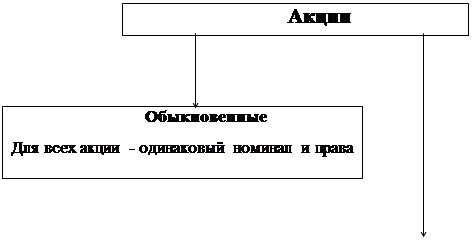

Теперь раскроем самый основной момент акционерного законодательства, а точнее рассмотрим сами акции их виды и права ими предоставляемые.

Акционерное общество размещает обыкновенные и вправе размещать один или несколько типов привилегированных акций, но номинальная стоимость привилегированных акций не должна превышать 25 % уставного капитала общества.[18]

А так же следует на наш взгляд рассмотреть в настоящей работе интересное, существенное и очень актуальное нововведение – дробную акцию, которая не является типом или категорией акций.

Смысл любой акции акционерного общества, на наш взгляд – это те права, которые она дает её владельцу – акционеру, поэтому все права акционеров обусловлены категориями акций. Федеральный закон «О рынке ценных бумаг» от 22.04.1996 г. № 39-ФЗ, (в редакции федеральных законов от 26.11.98 № 182-ФЗ, от 08.07.99 № 139-ФЗ) дает следующее определение акции – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в вида дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Итак, что же дают акции, и какими правами они наделяют своих владельцев?

Этот вопрос регулируется статьями 31 и 32 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ). Мы лишь дадим краткую характеристику категориям и типам акций (Приложение №3).

Обыкновенные акции дают владельцу право на участие в управление акционерным обществом путем голосования на общем собрании акционеров, право на получение дивидендов, право получения части имущества общества в случае его ликвидации, но они не могут быть конвертируемы в привилегированные акции, облигации и другие ценные бумаги.

Все обыкновенные акции должны иметь одинаковую номинальную стоимость, чтобы обеспечить при голосовании приоритет тем акционерам, которые приобрели большее количество акций, т.е. внесли больший вклад в уставный капитал общества. Таким образом, обеспечивается реальность прав собственников по распоряжению имуществом. В случаях, прямо установленных Федеральным законом «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) и уставом акционерного общества, голосующими являются также привилегированные акции определенных типов

Про привилегированные акции в законодательстве сказано очень много, но мы отметим основное. Привилегированные акции могут быть разных типов (категорий) – это устанавливается уставом, они наделяют акционеров разными правами, каждый тип своими правами. Самые распространенные типы (категории) – простые и кумулятивные. Но есть общие права акционеров владельцев привилегированных акций.

Привилегированные акции дают владельцу право на участие в управление акционерным обществом по вопросам определенным уставом общества, вопросам касающимся ликвидации или реорганизации общества, вопросам касающимся внесения изменений и дополнений в устав общества, ограничивающих права владельцев привилегированных акций этого типа, включая случаи определения или увеличения размера дивиденда или ликвидационной стоимости, вопросам касающимся выплат дивидендов предыдущей очереди, а так же по вопросам предоставления акционерам, владельцам привилегированных акций, иного типа преимуществ в очередности выплаты дивиденда и ликвидационной стоимости акций.

Владельцы привилегированных акций определенного типа, имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам, начиная с собрания следующего за годовым общим собранием акционеров, на котором не зависимо от причин не было принято решение о выплате, или было принято решение о частичной выплате, дивиденда по акциям этого типа. А так же привилегированные акции могут быть конвертируемы в обыкновенные акции или привилегированные акции другого типа, но если это определенно уставом акционерного общества.

Конвертация привилегированных акций в облигации и другие ценные бумаги не допускается.

Соотношение обыкновенных и привилегированных акций в уставном капитале на практике можно определить с учетом ограничений, установленных законодательством.[19]

Кроме того, целесообразно иметь в виду, что, как показал опыт последних лет, в Российской Федерации привилегированные акции обычно выпускаются для привлечения мелких инвесторов, и, соответственно, такие акции обычно бывают мелкономинальными. Например, это делается в целях материального стимулирования работников акционерного общества, формальной фиксации их участия в сделке по приватизации государственного или муниципального предприятия, привлечения денежных средств физических лиц.[20]

Тема дробной акции была внесена в законодательство недавно и практически полностью этот вопрос рассматривается в статье 25 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ).

Так как же появляется дробная акция и какими правами она наделяет владельца?

Дробная акция появляется в случае если при осуществлении преимущественного права на приобретение акций или при консолидации акций, приобретение акционером целого числа невозможно, то образуются дробные акции.

Дробная акция предоставляет её владельцу права, предоставляемые акцией соответствующей категории (типа), в объеме, соответствующем части целой акции, которую она составляет. Дробные акции обращаются наравне с целыми акциями, а в случае их приобретения одним владельцем (акционером) они образуют одну целую акцию или дробную акцию равную сумме этих дробных акций.

Еще следует отметить, что при размещении акционерным обществом ценных бумаг большое значение имеет цена размещения, которая в конечном счете определяет величину общего размера собственного капитала общества, включая уставной капитал и эмиссионный доход. Оплата акций акционерного общества при его учреждении производится его учредителями по цене не ниже их номинальной стоимости.

Но цена размещения дополнительных акций акционерами общества при осуществлении ими права приобретения акций может быть ниже цены размещения иным лицам, но не более чем на 10 процентов.[21]

Глава 3. Изменение уставного капитала Акционерного общества

§1. Способы увеличения уставного капитала Акционерного общества

В предыдущей главе мы рассмотрели процедуру и способы формирования уставного капитала акционерного общества, а в настоящей главе проследим процедуру изменения уставного капитала.

Но прежде чем мы начнем рассматривать эту процедуру, хотелось бы отметить, что изменение уставного капитала регламентируется уставом акционерных обществ. Так в уставе акционерного общества, во-первых, должны быть определены количество и номинальная стоимость акций приобретенных акционерами (размещенные акции), предоставляемые этими акциями права, приобретенные и выкупленные акции, акции общества (размещенные до погашения) - в качестве основы, с которой производится увеличение уставного капитала акционерного общества.

Во-вторых, уставом общества в расчете на то, что в дальнейшем будет происходить увеличение уставного капитала, - могут быть определены количество, номинальная стоимость и категории (типы) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции) и права предоставляемые этими акциями. Уставом также могут быть определены порядок и условия размещения обществом объявленных акций. При отсутствии указанных положений в уставе общество не вправе размещать дополнительные акции. И не лишние напомнить, что увеличение уставного капитала возможно только после полной его оплаты и только после покрытия всех убытков общества.

Теперь необходимо отметить, что основные принципы процедуры увеличения уставного капитала акционерного общества указаны в Гражданском кодексе Российской Федерации и Федеральном законе «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ).

И тот, и другой источник права указывают на два способа увеличения уставного капитала, первый - это путем увеличения номинальной стоимости акций, а второй – это путем размещения дополнительных акций.

Решение вопроса об увеличении уставного капитала находится в исключительной компетенции общего собрания акционеров[22]. Но пункт 2 статьи 28 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) конкретизирует эту норму и указывает на то, что решение об увеличении уставного капитала акционерного общества путем увеличения номинальной стоимости акций принимается общим собранием акционеров, а решение об увеличении уставного капитала акционерного общества путем размещения дополнительных акций принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества единогласно, если в соответствии с уставом ему предоставлено право принимать такое решение.

Рассмотрим первый способ, хоть он и редко используется, но все же имеет место.

Увеличение уставного капитала общества путем увеличения поминальной стоимости акций возможно за счет:

ü нераспределенной прибыли по итогам хозяйственной - деятельности за предыдущий год;

ü путем капитализации с согласия акционеров начисленных, но не выплаченных дивидендов;

ü дополнительных средств, полученных обществом от размещения своих акций по цене, превышающей их поминальную стоимость (эмиссионный доход);

ü остатков фондов специального назначения (накопления, потребления и т.п.);

ü средств от переоценки основных фондов.

Одним словом, увеличение уставного капитала акционерного общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества.[23]

Уставный капитал общества при увеличении его путем повышения номинальной стоимости размещенных акций не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Далее следует особое внимание уделить второму, наиболее распространенному, способу увеличения уставного капитала акционерного общества – этот способ размещения дополнительных акций.

Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленных уставом общества.

Практически вся процедура увеличения уставного капитала акционерных обществ путем выпуска дополнительных акций описана в Стандартах эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии. Утвержденных постановлением ФКЦБ РФ от 17.09.1996г. (в редакции Постановления ФКЦБ России от 11.11.1998г. №47), которые разработаны в соответствии с Федеральным законом «О рынке ценных бумаг» от 22.04.1996г. №39-ФЗ (в редакции федеральных законов от 26.11.1998г. №182-ФЗ, от 08.07.1999г. №139-ФЗ).

В соответствии с этими нормами выпускаемые дополнительные акции акционерного общества могут размещаться следующими способами:

ü путем распределения их среди акционеров;

ü путем подписки (открытой или закрытой);

ü путем конвертации в акции ценных бумаг, конвертируемых в акции.

В зависимости от способа размещения дополнительно выпускаемых акций существуют некоторые особенности.

Так размещение дополнительных (в том числе конвертируемых) акций акционерного общества путем распределения их среди своих акционеров возможно только за счет средств, полученных акционерным обществом от продажи своих акций сверх их номинальной стоимости (эмиссионного дохода), остатков фондов специального назначения акционерного общества по итогам предыдущего года, нераспределенной прибыли общества и средств от переоценки основных фондов.[24]

Распределение дополнительных акций среди акционеров возможно только в том случае, если в этом участвуют все владельцы акций (категорий, типов) и при этом количество распределяемых дополнительных (в том числе конвертируемых) акций каждой категории (каждого типа) пропорционально количеству акций этой категории (типа), находящихся в обращении.

А также если каждому владельцу акций определенной категории (определенного типа) распределяется целое число акций этой категории (этого типа), пропорциональное числу принадлежащих ему акций этой категории (этого типа).

Размещение дополнительных акций возможно путем открытой и закрытой подписки. Но в чем особенности и в каких случаях осуществляется тот или иной способ подписки?

Открытые акционерные общества вправе размещать дополнительные акции и тем и другим способом подписки, но уставом общества и в некоторых случаях правовыми актами Российской Федерации, может быть ограничена возможность проводить закрытую подписку.

Закрытое акционерное общество не имеет право размещать дополнительные акции посредством открытой подписки и не может их ни кому предлагать.

Отметим то, что статья 39 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) полностью раскрывает особенности принятия решения о размещении дополнительных акций путем подписки (открытой или закрытой). Мы не будем цитировать вышеупомянутый закон, а лишь упомянем самое важное, так как это необходимо для последующего изложения и анализа рассматриваемой процедуры.

Размещение акций путем закрытой подписки осуществляется по решению общего собрания акционеров принятому большинством в три четверти голосов акционеров (владельцев голосующих акций) принимавшим участие в этом собрании, если уставом не предусмотрено иное.

Размещение путем открытой подписки обыкновенных акций и ценных бумаг конвертируемых в обыкновенные акции составляющих более 25% ранее размещенных обыкновенных акций, осуществляется по решению общего собрания акционеров принятому большинством в три четверти голосов акционеров (владельцев голосующих акций) принимавшим участие в этом собрании, если уставом не предусмотрено иное.

Вся процедура выпуска дополнительных акций делится на следующие этапы:

- принятие решения о размещении ценных бумаг;

- утверждение уполномоченным органом акционерного общества решения о выпуске дополнительных акций;

- подготовка проспекта эмиссии дополнительных акций (в случае, если регистрация проспекта необходима);

- государственная регистрация выпуска акций и проспекта эмиссии;

- изготовление сертификатов акций (в случае размещения дополнительных акций в документарной форме);

- раскрытие информации, содержащейся в проспекте эмиссии акций (если государственная регистрация выпуска сопровождалась регистрацией проспекта эмиссии), за исключением случаев конвертации. При размещении акций путем конвертации раскрытие информации осуществляется после регистрации отчета об итогах выпуска;

- распределение акций при их размещении путем распределения среди акционеров, подписка на акции при их размещении путем открытой или закрытой подписки, конвертация в случае конвертации в акции ценных бумаг, конвертируемых в акции;

- регистрация отчета об итогах выпуска акций;

- раскрытие информации, содержащейся в отчете об итогах выпуска дополнительных акций (если государственная регистрация выпуска дополнительных акций сопровождалась регистрацией их проспекта эмиссии).

Хотелось бы напомнить, что перед принятием акционерным обществом решения о выпуске дополнительных акций, как мы выше указывали, необходимо обратить внимание на следующее.

Во-первых, в пункте 2 статьи 5 Федерального закона «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05.03.1999г. №46-ФЗ определено, что совершение владельцем ценных бумаг любых сделок с принадлежащими ему ценными бумагами до их полной оплаты и регистрации отчета об итогах их выпуска запрещается.

Одновременно в соответствии с пунктом 10.2 Стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденных постановлением ФКЦБ РФ от 17.09.1996г. (в редакции Постановления ФКЦБ России от 11.11.1998г. №47) не может быть осуществлена государственная регистрация выпуска акций:

во-первых, до полной оплаты уставного капитала акционерного общества;

во-вторых, до регистрации отчетов об итогах всех зарегистрированных ранее выпусков акций и внесения соответствующих изменений в устав акционерного общества эмитента.

Таким образом, перед принятием решения об увеличении уставного капитала путем размещения дополнительных акций необходимо осуществить государственную регистрацию отчетов о предыдущих выпусках ценных бумаг и полностью оплатить уставный капитал. Это требование распространяется также и на те акционерные общества, которые были созданы в результате приватизации государственных предприятий.

Невыполнение требований Федерального закона «О рынке ценных бумаг» от 22.04.1996г. №39-ФЗ (в редакции федеральных законов от 26.11.1998г. №182-ФЗ, от 08.07.1999г. №139-ФЗ) и Стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденных постановлением ФКЦБ РФ от 17.09.1996г. (в редакции Постановления ФКЦБ России от 11.11.1998г. №47) является основанием для отказа в государственной регистрации дополнительного выпуска акций.

Примером этому может послужить извлечение из Приложения к Информационному письму Президиума Высшего Арбитражного Суда Российской Федерации от 23.04.2001г. №63 «Обзор практики разрешения споров, связанных с отказом в государственной регистрации выпуска акций и признанием выпуска акций недействительным» в котором говорится следующее:

Выпуск акционерным обществом дополнительных акций подлежит признанию недействительным, если он осуществлен до полной оплаты уставного капитала общества. Прокурор области обратился в арбитражный суд с иском о признании недействительным выпуска акций открытого акционерного общества. Основанием для заявления указанных требований явилось принятие обществом решения об увеличении уставного капитала путем размещения дополнительных акций и регистрации выпуска этих акций до полной оплаты участниками общества уставного капитала.

Рассматривая дело, суд установил, что при создании общества размер его уставного капитала был определен учредительными документами в сумме 900000 рублей. Фактически учредители оплатили 13400 рублей. Несмотря на это, совет директоров общества принял решение об увеличении уставного капитала общества путем выпуска дополнительных акций, который был зарегистрирован финансовым управлением администрации области, выполнявшим в соответствующий период функции регистрирующего органа.

Согласно статье 100 Гражданского кодекса Российской Федерации увеличение уставного капитала акционерного общества допускается после его оплаты. В связи с этим решение совета директоров общества об увеличении уставного капитала общества и выпуске дополнительных акций до полной оплаты уставного капитала не могло признаваться документом, имеющим юридическую силу, и на его основании не должна была проводиться государственная регистрация выпуска акций.

Арбитражный суд, исходя из этого и руководствуясь пунктом 5 статьи 51 Федерального закона «О рынке ценных бумаг» от 22.04.1996г. №39-ФЗ (в редакции федеральных законов от 26.11.1998г. №182-ФЗ, от 08.07.1999г. №139-ФЗ), признал выпуск акций недействительным как осуществленный с грубым нарушением законодательства Российской Федерации (установленного правопорядка).[25]

Итак, решение о размещении дополнительных акций должно содержать в себе четко определенную информацию Перечень этой информации содержится в статье 28 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) и Стандартах эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденных постановлением ФКЦБ РФ от 17.09.1996г. (в редакции Постановления ФКЦБ России от 11.11.1998г. №47).

В частности, в соответствии с требованиями Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ) решение о размещении дополнительных акций должно содержать:

ü определение количества размещаемых дополнительных обыкновенных акций и привилегированных акций каждого типа. При этом необходимо помнить, что акционерное общество вправе размещать дополнительные акции только в пределах количества объявленных акций этой категории (типа). В том случае, если в уставе общества не определено количество объявленных акций, которое общество вправе размещать дополнительно к размещенным акциям решение об объявленных акциях принимается на том же собрании акционеров на котором принимается решение об увеличении уставного капитала путем выпуска дополнительных акций;

ü способ размещения;

ü условия размещения, которые должны содержать цену размещения дополнительных акций, размещаемых посредством подписки, или порядок ее определения, в том числе цена размещения или порядок определения цены размещения дополнительных акций акционерам, имеющим преимущественное право приобретения размещаемых акций.

ü форма оплаты дополнительных акций, размещаемых посредством подписки;

ü иные другие условия;

Обобщив требования законодательства, мы рассмотрели содержание и порядок принятия решения о размещении ценных бумаг.

А теперь стоит остановиться на требованиях, установленных в Федеральным законом «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05.03.1999г. №46-ФЗ.

Во-первых, запрещается рекламировать и (или) предлагать неограниченному кругу лиц ценные бумаги эмитентов, не раскрывающих информацию в объеме и порядке, которые предусмотрены законодательством Российской Федерации о ценных бумагах для эмитентов, публично размещающих ценные бумаги;

Во-вторых, запрещаются публичное размещение и реклама ценных бумаг и предложение в иной форме ценных бумаг, выпуск которых не прошел государственную регистрацию.

Считаем необходимым, указать, какие еще существуют различия при размещении дополнительных акций в зависимости от способа их размещения.

Первое это различные сроки размещения дополнительных акций. То есть размещение акций путем подписки осуществляется в течение срока, указанного в зарегистрированном решении о выпуске ценных бумаг. Этот срок не может превышать одного года с момента утверждения решения о выпуске.

Размещение ценных бумаг путем распределения дополнительных акций среди акционеров осуществляется в один день, определенный в решении о выпуске ценных бумаг

Размещение ценных бумаг путем конвертации в акции ценных бумаг, конвертируемых в акции, осуществляется в течение срока, установленного в решении о выпуске ценных бумаг. Этот срок не может превышать одного года с момента утверждения решения о выпуске.

Минимальный срок для размещения дополнительных акций, размещаемых путем открытой подписки, и для акций, размещаемых путем закрытой подписки, предусматривающей возможность участия в ней акционеров, не должен быть менее месяца согласно пункта 7.5 Стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии, утвержденных постановлением ФКЦБ РФ от 17.09.1996г. (в редакции Постановления ФКЦБ России от 11.11.1998г. №47).

В случае размещения акций путем конвертации в них ценных бумаг, конвертируемых в акции, нет минимального срока размещения, так как размещение осуществляется в течение одного дня.

Для иных случаев выпуска ценных бумаг минимальный срок размещения не установлен.

Теперь с учетом вышеизложенного проанализируем ситуацию с преимущественным правом приобретения размещаемых акционерным обществом дополнительных акций.

При увеличении уставного капитала путем выпуска дополнительных акций у акционеров возникает особое субъективное право преимущественной покупки вновь размещаемых акций общества (которое может и не применяться по решению общего собрания).

Так при открытой подписке акционеры имеют преимущественное право приобретения размещаемых дополнительных акций и ценных бумаг, конвертируемых в акции, в количестве пропорциональном количеству уже принадлежащих им акций этой категории (типа).

В другом случае, акционеры, голосовавшие на общем собрании по вопросу о размещении путем закрытой подписки дополнительных акций и ценных бумаг конвертируемых в акции против или не принимавшие участия в голосовании, имеют преимущественное право приобретения этих дополнительных акций или ценных бумаг конвертируемых в акции в количестве, пропорциональном количеству уже принадлежавших им акций этой категории (типа). Но указанное право не распространяется на размещение акций и иных ценных бумаг, конвертируемых в акции, которое осуществляется путем закрытой подписки только среди акционеров, если при этом у акционеров есть возможность приобрести целое число размещаемых акций или ценных бумаг конвертируемых в них, пропорционально уже принадлежащим им акций соответствующей категории (типа).

Все списки таких акционеров – имеющих преимущественное право приобретения дополнительных акций или ценных бумаг конвертируемых в акции, составляются по данным реестра акционеров на дату принятия решения, которое и является основанием для размещения дополнительных акций.

На протяжении всего параграфа мы затрагивали такое понятие как ценных бумагах конвертируемые в акции, но что же значит конвертация?

Смысл конвертации состоит в предоставлении приобретателю ценных бумаг общества права производить их обмен на акции общества. Общество, сделавшее объявление о праве приобретателя ценных бумаг конвертировать их в акции, обязано забронировать соответствующее указанному в объявлении количество акций и использовать их исключительно для обмена на ценные бумаги. Такая норма служит гарантией для приобретателей конвертируемых ценных бумаг.

Отказ акционерного общества конвертировать ценные бумаги в акции может быть оспорен держателем ценной бумаги в суде. Акции, выданные в нарушение закрепленной законом гарантии, могут быть признаны по иску заинтересованных лиц, включая само общество, недействительными. Все нормы вытекают из статьи 33 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ).

§2. Процедура уменьшения уставного капитала Акционерного общества

Уставный капитал не является неизменной величиной, он может быть уменьшен или увеличен. Случаи увеличения уставного капитала были уже рассмотрены выше, а уменьшение уставного капитала мы будем анализировать, и рассматривать в настоящем параграфе.

Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных настоящим Федеральным законом.[26]

Первое что хотелось бы отметить это то, что любое уменьшение уставного капитала это сложнейшая процедура, затрагивающая интересы и права каждого акционера по этому законодатель возлагает ответственность по решению этого вопроса только на общее собрание акционеров. Помимо интересов акционеров, конечно же, затрагиваются интересы кредиторов, поэтому законодатель принял соответствующие меры.

Мерами, направленными на обеспечение прав акционеров и кредиторов общества при уменьшении размера уставного капитала общества, в частности, являются предусмотренные действующим законодательством нормы:

ü о неправомерности уменьшения уставного капитала, если в результате такого уменьшения его размер станет меньше предусмотренного законом минимального размера уставного капитала (пункт 1 статьи 29 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ);

ü о необходимости уведомления кредиторов о предстоящем уменьшении уставного капитала (статья 30 Федерального закона «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ, (в редакции федеральных законов от 13.06.1996 г. №65-ФЗ, 24.05.1999 г. №101-ФЗ, 07.08.2001 г. №120-ФЗ);