Реферат: Вексель как инструмент финансового рынка

ВВЕДЕНИЕ............................................................................................................................................................ 3

1. Основы вексельного обращения...................................................................................... 4

1.1 Содержание и порядок составления векселя...................................................................... 4

1.2 Классификация векселей.............................................................................................................. 8

1.3 Участники вексельных отношений....................................................................................... 15

2. Оценка инвестиционных качеств векселей....................................................... 20

2.1 Оценка юридической надежности векселя....................................................................... 20

2.2 Расчет доходности банковских векселей.......................................................................... 27

2.3 Риски участников вексельных отношений и пути их снижения............................ 33

ЗАКЛЮЧЕНИЕ.................................................................................................................................................. 43

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ................................................................................ 47

ПРИЛОЖЕНИЯ.................................................................................................................................................. 49

ВВЕДЕНИЕ

Значение векселя как инструмента финансового рынка трудно переоценить. Безусловность векселя как долгового обязательства, строгость взысканий по нему, возможность использования как средства коммерческого кредита и источника дохода обусловили его широкое применение практически во всех странах, в том числе и в дореволюционной России.

Возрождение рыночной экономики, финансового рынка и многих его традиционных механизмов привело к восстановлению вексельного обращения в России. За последние годы накоплен значительный опыт по использованию банковских и коммерческих векселей, а также долговых обязательств Министерства финансов, областей и городов, который требует тщательного осмысления и обобщения.

Многообразие форм векселя позволяет применять его во многих финансовых операциях: инвестиции с целью получения дохода, кредитование, предоставление в качестве залога, дисконтирование, приобретение продукции и услуг с отсрочкой платежей в бюджет и др. При этом вексель выступает доходным, ликвидным, надежным финансовым активом, позволяющим интегрировать интересы производителей, финансовых институтов и государства.

Цель данной работы - изучение особенностей векселя как инструмента финансового рынка и практики его использования в финансово-кредитных отношениях субъектов рыночного хозяйства.

Задачами работы являются:

· рассмотрение основных положений вексельного обращения;

· определение места векселя на финансовом рынке;

· выяснение инвестиционной привлекательности векселя;

· определение путей и методов установления надежности, а также доходности векселей;

· выявление возможных рисков, связанных с осуществлением вексельных операций, и путей их снижения.

При написании работы были использованы различные информационные источники: учебная и методическая литература, периодические издания, нормативные документы, а также практические материалы, полученные в банке "Юго-Восток".

1. Основы вексельного обращения1.1 Содержание и порядок составления векселя

Вексель - одна из самых старых ценных бумаг. Он возник в Италии. Долгое время практика вексельного обращения в Европе, даже вне Италии, была в руках итальянских менял-банкиров. В дальнейшем сильное развитие вексель получил в Германии. До сих пор эталоном векселя считается его немецкий вариант.

В России вексель начал использоваться в эпоху Петра I. Казенные деньги из-за опасности перевозки переводились из одного города в другой посредством векселей. Такие векселя назывались казначейскими и просуществовали до начала прошлого века. В 1729 г. в России опубликовали вексельный устав, к которому были приложены образцы векселей с их толкованием. Широкое распространение вексель получает в период нэпа, а в 1937 г. в СССР принимается Положение о переводном и простом векселе (постановление ЦИК и СНК СССР от 7.08.1937 г.), и СССР формально вошел в Женевскую конвенцию. Вексельная конвенция состоялась в 1930 г. и приняла Вексельный закон - единое вексельное право, к которому присоединились 25 государств.

Положение о векселе 1937 г. разрешало использовать вексель лишь во внешнеторговом обороте, внутри России векселя были ликвидированы еще в 1930 г. на основании постановления ЦИК и СНК СССР "О кредитной реформе". Возрождение вексельного обращения в России началось в 1991 г., с момента принятия постановления Президиума Верховного Совета РСФСР № 1451-1 от 24.06.91 г. "О применении векселя в хозяйственном обороте РСФСР".

В настоящее время на территории России действует Федеральный закон "О простом и переводном векселе" № 48-ФЗ от 11.03.97 г., согласно которому Постановление от 24.06.91 г. признается утратившим силу, а устанавливается применение Положения о векселе 1937 г. Этим документом утверждались формы переводного и простого векселей.

Вексель - это письменное долговое обязательство, составленное в предписанной законом форме и дающее его владельцу безусловное право требовать по наступлении срока от лица, выдавшего или акцептовавшего обязательство, уплаты оговоренной в нем суммы.

Женевская конвенция определила вексель как формальное, безусловное, абстрактное денежное и передаваемое обязательство.

Формализм векселя заключается в наличии всех, предусмотренных законом реквизитов.

Безусловность векселя предполагает, что вексель подлежит оплате вне зависимости от выполнения каких-либо договорных обязательств.

Абстрактный характер векселя делает невозможным право должника оспорить требование кредитора, бремя доказательства неправомочности вексельного требования лежит целиком на должнике.

Передаваемое обязательство означает возможность передачи права получения вексельной суммы от одного векселедержателя другому с помощью специальной передаточной надписи (индоссамент), выполняемой на оборотной стороне векселя. Ответственность по индоссированному векселю для всех участвующих лиц является солидарной.

Достоинства векселя

Вексель выпускается либо для расчетов по товарным сделкам, либо для привлечения свободных денежных средств. Он обладает несомненными достоинствами, которые способствуют его широкому распространению. Вексель упорядочивает деловые отношения между партнерами, снижает риски, связанные с деловой практикой и коммерческим кредитованием, уменьшает потребность в денежных, оборотных средствах, является универсальным расчетным средством, ускоряет проведение сделок, обеспечивает получение кредита и соответствующую отсрочку платежа.

Вексель дает возможность осуществить взаиморасчеты между хозяйствующими субъектами - списать взаимные долги. Он, снижая затоваренность определенного рода продукцией, способствует развитию сбыта. Процесс выпуска векселей максимально облегчен. Здесь не требуется государственной регистрации (как при выпуске эмиссионных ценных бумаг), не нужен проспект эмиссии. Это изначально способствует значительной экономии средств векселедателя.

В вексельных отношениях многое построено на постоянстве связей и доверии между контрагентами. Векселями в России можно погасить не только долги перед контрагентами, но и в определенных случаях перед местным бюджетом и внебюджетными фондами. Расчеты векселями, отсрочивая налоги, в какой-то мере ослабляют налоговый пресс для предприятий. Векселя, в отличие от денег, не могут быть немедленно описаны за долги налоговыми службами. Вексель также можно использовать по нескольким сделкам (погасить несколько обязательств). Наконец, вексель можно заложить, внести в виде взноса в уставный капитал вновь образованного предприятия, продать на рынке, учесть в банке и т.д.

Недостатки векселя

Вексель входит в группу финансовых инструментов повышенного риска. По степени очередности выплат на предприятии среди других ценных бумаг - долговых обязательств - вексель стоит на последнем месте. Являясь суррогатными деньгами, эмиссия которых не контролируется, вексель не может не способствовать росту инфляции. Недостатком также можно считать относительную сложность работы с переводным векселем - траттой.

Составление векселя

К числу обязательных реквизитов векселя относятся:*

Указание места составления векселя.

Указание даты составления векселя.

Наименование плательщика (для переводного векселя).

Вексельная метка.

Ничем не обусловленное поручение (для переводного) или обещание от своего имени (для простого векселя) уплатить.

Сумма.

Срок платежа.

Наименование того, кому или приказу кого должен быть совершен платеж.

Указание места платежа.

Подпись векселедателя.

К числу дополнительных реквизитов векселя относятся:*

Ограничения в сроках предъявления к платежу в неопределенно-срочных векселях.

Оговорка о предъявлении тратты в определенный срок к акцепту.

Указание лица, у которого находится акцептованный экземпляр тратты.

Указание особого пункта в месте платежа, отличного от места жительства плательщика, для получения платежа.

Указание особого места платежа, не совпадающее с местом нахождения трассата или местом составления простого векселя, так называемый домицилий.

Указание лица, помимо плательщика, у которого следует получить платеж - домицилиант.

Указание посредника в акцепте или платеже.

Оговорка эффективного платежа.

Процентная оговорка.

Оговорка векселедателя "не приказу".

Оговорка о не совершении протеста.

Из приведенного выше вытекают следующие особенности векселя.

Вексель - ценная бумага, подтверждающая факт предоставления займа или покупки товаров в кредит под определенные проценты.

Вексель - ценная бумага на предъявителя. Право на получение вексельной суммы может быть реализовано только тем, кто обладает векселем. Это право подлежит передаче с помощью индоссамента. Однако лицо, не упомянутое в векселе, например нашедший вексель, не может предъявить вексель к оплате.

Вексель - платежное средство за поставленные товары и услуги, при этом оплата не связывается с каким-либо условием. Не имеет значения, какой вид товарной поставки лежит в основе вексельной сделки, на векселе не делается никаких пометок, связывающих его оплату с выполнением договорных обязательств в полном объеме.

Вексель краткосрочное долговое обязательство: оплата должна следовать за поставкой товара или услуги. Срок обращения векселя, как правило, составляет несколько недель или месяцев, но не более года.

Вексель - документ, составленный в строго обусловленной законом форме. Невыполнение предписаний может привести к тому, что в случае неплатежа по векселю суд не примет протест в неплатеже.

Вексель - безусловное долговое обязательство, при неплатеже вексельная сумма взыскивается через суд.

1.2 Классификация векселей

Класс векселей достаточно многообразен. Можно выделить несколько классификаций векселей.

По признаку "эмитент" различают векселя:

* государственные;

* муниципальные;

* частные.

Государственные векселя

К ним относят долговые обязательства, выпускаемые Правительством страны при посредничестве Центрального банка России и Министерства финансов РФ.

Первыми, в сентябре 1994г., появились казначейские обязательства (КО).* Под давлением Международного валютного фонда (МВФ) с января 1996г. Минфин прекратил выпуск КО. На смену им были выпущены казначейские налоговые освобождения (КНО), но под давлением того же МВФ выдача КНО в июле 1996г. была прекращена.

Следующие виды государственных долговых обязательств - векселя Минфина РФ серии АПК и серии КамАЗ.

Источником возникновения задолженности по первой серии стал агропромышленный комплекс (АПК), который получал централизованные кредиты в 1992-1994гг. Предприятия АПК в условиях гиперинфляции не смогли обеспечить эффективное использование заемных ресурсов и в полной мере возвратить кредиты. Вследствие этого пострадали коммерческие банки, осуществлявшие кредитование АПК за счет централизованных кредитов. Номинально сумма просроченной задолженности предприятий АПК коммерческим банкам оказалась равной нескольким триллионам рублей. Взамен этого Минфин выдал указанным банкам простые векселя на соответствующую сумму с учетом накопленных процентов.** Таким образом, банки получили новые государственные ценные бумаги высокой надежности и следующими характеристиками:

срок обращения - 10 лет, с сентября 1995г. по 31 августа 2005г.;

срок погашения - равными долями в течение 8 лет, причем первая серия (АПК-1) будет погашена 31 августа 1998г., последняя (АПК-8) - 31 августа 2005г.;

векселя номинальные, без начисления процентов годовых;

номинальная сумма векселя кратна 10 млн. рублей;

форма выпуска - документарная, бумажная, на бланке простого векселя.

По мнению специалистов АКБ МФК векселя серии АПК, особенно первой серии, могут представить несомненный интерес для инвестора, так как помимо высокой надежности они обладают и высокой доходностью: операции с ними могут принести до 80 % годовых.

Векселя серии КамАЗ были выпущены с целью поддержки структурной перестройки развития предприятий акционерного общества "КамАЗ".* Срок погашения этих векселей - февраль-апрель 1997г.

Муниципальные векселя

Такие векселя выпускались администрациями субъектов Федерации и администрациями на местах.

Примером может служить вексель Финансового управления администрации Воронежской области.** Вексель был временно введен в обращение на территории области согласно Постановлению Главы Администрации Воронежской области от 09.08.95 № 828 "О введении на территории области вексельного обращения".

Вексель являлся простым. Номинал векселя устанавливался в размере 3, 5, 10, 25, 50 млн. рублей. Первыми получателями векселя выступали учреждения, предприятия, организации, финансируемые из областного бюджета в части материальных затрат. Гашение векселя производилось в срок, установленный векселем, путем внесения его в качестве платежа в областной бюджет.

Вексельное обращение на территории области было введено в целях улучшения состояния расчетов, нормализации финансового состояния предприятий, сдерживания инфляционных тенденций.

Частные векселя

К ним относятся векселя, эмитируемые корпорациями, финансовыми группами, коммерческими банками. Срочность таких векселей от нескольких недель до нескольких месяцев. Специального обеспечения эти бумаги не имеют, и залогом их надежности выступает только рейтинг векселедателя, устойчивость его положения и авторитет на рынке ценных бумаг.

Корпоративные векселя

При помощи корпоративных векселей предприятия оформляют различные кредитные обязательства: оплачивают купленный товар или предоставленные услуги на условиях коммерческого кредита, возвращают полученную ссуду, предоставляют кредит и т.д.

Примерами корпоративных векселей являются векселя РАО "Газпром", НК "ЛУКойл", НК "Сиданко", компании "Алмазы России-Саха" и др.

Банковские векселя

Существует несколько схем эмиссии банковских векселей. Наиболее популярной схемой выдачи вексельного кредита является кредитование бюджетных организаций под государственные гарантии. При этом гарантом по кредитам выступает Министерство финансов. В результате таких операций на рынке появились так называемые "гарантированные" векселя. Однако банки могут выпускать векселя и без гарантии государства, например для кредитования предприятия под конкретную цепочку расчетов, которая заранее согласовывается со всеми участниками и банком.

Примером банковского векселя являются простые векселя банка "Юго-Восток". Выпуск векселей начался в 1994г. и осуществляется на основе "Положения о выпуске векселей банка "Юго-Восток".

Простой вексель банка "Юго-Восток" - это ценная бумага, содержащая безусловное денежное обязательство банка. Вексель может быть:

* доходным, то есть на вексельную сумму начисляются проценты;

* дисконтным, который покупается по цене ниже номинала, а по наступлении срока оплачивается по номиналу;

* получен в форме вексельного кредита.

Векселя банка принимают в оплату услуг и товаров Юго-Восточная железная дорога, предприятия МПС, предприятия "Мострансгаз"(за природный газ), АООТ "Облгаз", ТОО "Воронежгазстрой", АООТ "Воронежэнерго", АООТ "Металлоптторг" и др.

В соответствии с Постановлением Главы Администрации г.Воронежа №949 от 07.12.1995г. векселя банка принимаются в счет погашения задолженности перед местным бюджетом.

На основании соглашения Ассоциации транспортных банков о взаимном учете векселей, обеспечивается учет векселей банка в регионе любой железной дороги РФ.

Под залог векселя может быть предоставлен кредит. Векселя принимаются к учету досрочно, с дисконтом.

"Положение о выпуске векселей банка "Юго-Восток", образец векселя, а также примерная схема обращения векселей банка "Юго-Восток" приводятся в Приложении 1.

В зависимости от территории, на которой обращаются векселя, их можно разделить на:

* локальные - могут обращаться только на определенной территории ;

* национальные - обращаются на территории государства;

* международные.

Выделяются также отечественные и иностранные векселя.

В зависимости от получаемого от векселей дохода выделяют:

* дисконтные - предполагают дисконт (разницу между ценой приобретения и ценой погашения(номиналом) векселя);

* процентные - предполагают процентную ставку.

Выделяют также векселя выданные (собственные векселя) и векселя полученные (чужие), векселя оплаченные и неоплаченные, опротестованные и неопротестованные, акцептованные и неакцептованные.

Существуют векселя гарантированные (снабженные отметкой о вексельном поручительстве - авале) и негарантированные. Такие векселя еще называют авалированными и неавалированными.

Разграничивают также векселя рублевые и валютные. Валютный - это вексель, выраженный в иностранной валюте (чаще всего в долларах США). Такой вексель обычно используется в сделках с иностранными контрагентами, но может использоваться и во внутреннем обороте (например, как средство против риска обесценивания номинала векселя).

В зависимости от обслуживаемых сделок различают векселя:

* финансовые;

* коммерческие (товарные).

Финансовые векселя обслуживают чисто финансовые операции. Они не связаны с реальной товарной сделкой, а служат для мобилизации денежных средств. Финансовые векселя отражают отношения займа денег векселедателем у векселедержателя под определенные проценты. На их основе оформляются ссуды между хозяйствующими субъектами, чаще всего между банками и предприятиями (либо просроченная кредиторская задолженность).Основную часть финансовых векселей составляют банковские векселя.

В основе товарного векселя лежит сделка по купле-продаже товара. Продавец поставляет покупателю товар, получая от последнего обязательство уплатить через определенное время стоимость товара и проценты за отсрочку платежа. Общий итог оплаты единой вексельной суммой фиксируется в документе. Товарный вексель, таким образом, выступает как форма коммерческого кредита, предоставляемого друг другу предпринимателями.

В зависимости от соответствия требованиям вексельного законодательства можно выделить классические векселя (соответствуют законодательству). Им противостоит целая группа так называемых квази-векселей (как бы векселей).

"Дружеский" вексель выписывается в целях оказания помощи между субъектами, находящимися в доверительных отношениях друг с другом. Такой вексель выписывается векселедателем испытывающему затруднения первому векселедержателю, который использует такой вексель для последующих расчетов с другими контрагентами. В дальнейшем, когда векселедателю приходится рассчитываться по векселю, первый векселедержатель компенсирует эти расходы для векселедателя.

Откровенно фиктивным является "бронзовый" вексель. Он либо выписывается вымышленными фирмами, либо выписывается двумя субъектами друг на друга ("встречный" вексель), после чего учитывается в банке. При погашении таких векселей для их оплаты могут выставляться новые векселя, учитываемые в других банках и т.д.

В России запрещено использование дружеских и банковских векселей.

По сути дела квази-векселями являются многие из обращающихся в стране векселей, так как они существенно отличаются от классического векселя: погашаются не только деньгами, но и товарами (услугами), имеют несовместимые с вексельным законодательством особенности обращения. Это многие корпоративные векселя, взаиморасчетные векселя, бездокументарные векселя и другие.

У бездокументарного векселя отсутствует отдельный письменный документ. При этом в специальный реестр вносятся сведения о личности первого приобретателя вексельного права требования, а также сведения о всех последующих приобретателях данного права требования. Уступка вексельного права требования его обладателем иному лицу осуществляется путем обращения к реестродержателю дня внесения в реестр сведений о новом приобретателе данного требования.

Гражданский кодекс РФ допускает существование бездокументарных ценных бумаг. Вместе с тем, Федеральный закон "О переводном и простом векселе" запретил выпуск бездокументарных векселей.

К квази-векселям можно отнести также испорченный, поддельный (фальшивый) и недействительный векселя.

Целая группа векселей обязана своим появлением на свет специфике индоссамента (передаточной надписи). Так надпись "в залог" делает вексель залоговым. Обычно он передается не в собственность, а в залог кредиторам в обеспечительских целях.

Индоссант путем надписи на векселе "не приказу" или "платите только N." может сделать вексель именным. Такая вексельная оговорка запрещает дальнейшее индоссирование векселя. Вексель становится необоротным. У именных векселей имеются разновидности.

Обеспечительский вексель выписывается в качестве обеспечения ссуды, выдаваемой сомнительному заемщику (например, просрочившему возвращение ссуды), и в оборот не поступает.

Домицилированный вексель содержит в себе оговорку о том, что он должен оплачиваться третьим лицом (домицилиантом). Чаще всего это надпись типа "платеж в N-м банке". Особенность такого векселя в том, что обозначенные в нем место платежа и местонахождения плательщика не совпадают.

Существует бланковексель - вексель, не заполненный к моменту выдачи. К нему примыкает вексель с бланковым индоссаментом, когда индоссамент выписан на предъявителя. Такие векселя появляются в ситуациях, когда окончательно не определены условия торговой сделки, поставки. Векселедатель (покупатель) акцептует пустой бланк векселя, заполняемый в дальнейшем первым векселедержателем (продавцом товара). Бланковексель невозможен в условиях низкой деловой этики и отсутствия доверия между контрагентами.

Векселя бывают обратные - это векселя, выдаваемые вместо денег при осуществлении регресса. Они выписываются сроком по предъявлении на одного из ответственных перед регридентом лиц с платежом по месту жительства этого лица.

В зависимости от срока платежа различаются векселя со сроком по предъявлении, во столько-то времени от предъявления, во столько-то времени от составления, на определенный день.

Самая крупная градация векселей - это деление их в зависимости от субъекта, производящего оплату по векселю на:

* простые;

* переводные.

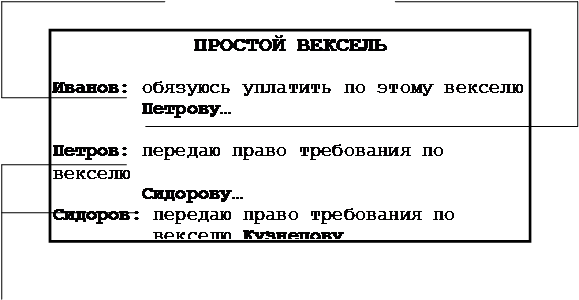

Простой вексель (соло)* - это письменный документ, содержащий ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму денег векселедержателю. В простом векселе с самого начала участвуют два лица: векселедатель, который сам обязуется уплатить по выданному векселю, и векселедержатель, которому принадлежит право на получение платежа по векселю.

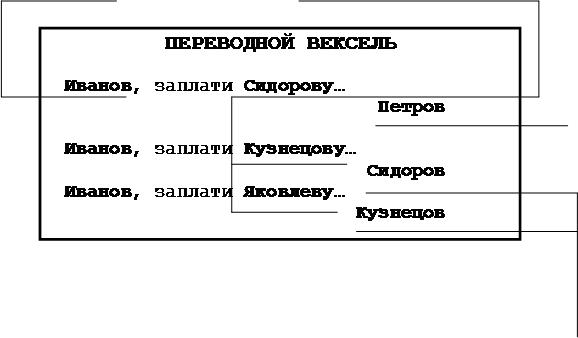

Переводной вексель (тратта)* представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную суму денег в определенный срок и в определенном месте векселедержателю. Векселедатель обязует (трассирует) оплатить вексель некоторое лицо, а сам становится гарантом платежа. В переводном векселе изначально участвуют не два, как в простом, а три лица: векселедатель, переводящий платеж на трассата; векселедержатель, имеющий право на получение платежа у трассата; трассат, являющийся плательщиком по векселю.

Упрощенная схема классификации векселей представлена в Приложении 2.

1.3 Участники вексельных отношений

В качестве участника вексельных отношений может выступать любое лицо, юридическое или физическое (в том числе, иностранное), обладающее вексельной дееспособностью в соответствии с гражданским законодательством РФ и совершающее на территории РФ приобретение, отчуждение, осуществление права требования по простому или переводному векселю, а также принятие на себя вексельных обязательств.

Фактически же участниками вексельных отношений выступают юридические лица (причем преимущественно отечественные). Тем более, что отдельные нормативные акты прямо отстраняют физических лиц от вексельного обращения. Так, в свое время была сделана попытка внедрить векселя единого образца в хозяйственную практику в Указе Президента РФ "О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве" от 23 мая 1994 г. №1005, который предусматривал, что использование таких векселей "может осуществляться только юридическими лицами, образованными в соответствии с Законом РСФСР "О предприятиях и предпринимательской деятельности".

Основные вексельные лица.

Векселедатель - лицо, выписывающее, выдающее, выставляющее простой или переводной вексель (выставитель векселя). Иногда векселедателя называют эмитентом векселя, что совсем неверно в силу того, что вексель не относится к эмиссионным ценным бумагам (типа акций, корпоративных облигаций, государственных долговых обязательств и др.) Нельзя также называть векселедателя простого векселя трассантом.

Трассант - это векселедатель переводного векселя (тратты). Ему противостоит трассат (плательщик, должник) в переводном векселе. В простом векселе фигура трассата отсутствует (хотя должник, плательщик, безусловно, есть).

Векселедатель в обоих видах векселей выступает как должник. Только в простом векселе он выступает как прямой должник (то есть как плательщик), а в тратте выступает как условный должник, то есть его обязанность уплаты по векселю может возникнуть лишь в случае, если плательщик (трассат) откажется от платежа (обязанность в силу регресса). Векселедатель отвечает за платеж (а в тратте еще и за акцепт). Ответственность векселедателя простого векселя такая же, как у акцептанта переводного.

Векселедержатель - это владелец векселя, обладающий правом на получение вексельной суммы. Это:

* лицо, обозначенное в качестве получателя в самом векселе (первый векселедержатель, ремитент);

* лицо на имя которого сделана последняя надпись на векселе - индоссамент, (индоссат);

* любой владелец векселя при условии, что последняя надпись на нем - бланковая.

Если векселедатель (прямо или косвенно) должник по векселю, то векселедержатель как тратты, так и простого векселя - ремитент (получатель). Но по получении платежа векселедержатель перестает быть таковым и должен передать вексель плательщику - новому векселедержателю.

Любое лицо, оплатившее векселедержателю вексель, получает в отношении к обязанным вексельным лицам все установленные для векселедержателя права. Но векселедержатель, осуществляющий действия с векселем в порядке поручения (то есть векселедержатель - не собственник векселя), может индоссировать вексель только в порядке препоручения (то есть он может подписывать только порученческий индоссамент).

Индоссант - это векселедержатель, который передает вексель по индоссаменту любому другому лицу. Лицо, получающее эти права называется индоссатом.

Векселедержатель - единственное лицо, которое может передать вексель другому лицу. Векселедержатель - это последний в списке меняющих друг друга индоссатов. Можно сказать, что если векселедатель - лицо постоянное, то векселедержатель - переменное. Число держателей векселя равно количеству индоссаментов плюс 1. Первый векселедержатель обычно называется приобретателем.

Плательщик в простом векселе - это сам векселедатель. В тратте же он определяется векселедателем. Последний трассирует вексель на плательщика (трассата). Плательщик, акцептовавший тратту (а также векселедатель простого векселя), является прямым (главным) должником.

Плательщик в тратте формально один и тот же. Его можно назвать условно постоянным лицом, так как в случае его отказа от платежа и последующих правомерных и своевременных действий законного векселедержателя (протест и регресс) в векселе может появиться новый плательщик (или несколько плательщиков) из числа индоссантов, авалистов и векселедателя (должники в порядке регресса). В простом векселе плательщик формально и реально один и тот же (векселедатель).

Акцептант переводного векселя - это плательщик, акцептовавший тратту, то есть давший письменное согласие ее оплатить.

Упрощенно схема, отражающая вексельные отношения, представлена на рис. 1-2.*

векселедатель

должник

плательщик

векселедержатель ремитент

кредитор

индоссанты

![]()

Рис.1 Схема вексельных отношений по простому векселю.

трассат

плательщик

должник

акцептант

векселедатель

трассант

надписатель

условный должник

векселедержатель

получатель

индоссат

индоссанты

надписатели

![]() условные должники

условные должники

Рис. 2. Схема вексельных отношений по переводному векселю.

Авалист - лицо, дающее вексельное поручительство (аваль), поручитель (гарант) по векселю. Авалистами могут быть третьи лица и даже одно из лиц, подписавших вексель. Авалист принимает на себя ответственность за выполнение вексельных обязательств кем-либо из обязанных по векселю лиц. Чаще всего в роли авалистов выступают банки, но в России - это нередко административно-хозяйственные органы. Авалист должен указать за кого он гарантирует. Отсюда - различные виды авалистов (авалист за определенного надписателя, плательщика и др.).

Гонорат - это обязанное по векселю лицо, в отношении которого выступило третье лицо с поручительством за него. Если в векселе не указано за кого дан аваль, то считается, что он дан за трассанта (векселедателя). Авалист, оплативший вексель, вправе требовать возмещения ущерба с гонората, а также с лиц, обязанных перед гоноратом.

Группа вексельных лиц объединяется одним термином "надписанты". Подписи всех этих лиц присутствуют на векселе (веселедатель, трассант, индоссанты, акцептант, авалист).

В вексельных отношениях встречается различного рода посредничество (и его представители). Так, например, ручатель - это лицо, добровольно принявшее на себя вексельные обязательства; инкассат - держатель векселя, но не являющийся его собственником, лицо уполномоченное для получения платежа вместо ремитента; домицилиант - лицо, осуществляющее платежи по векселю по специальному распоряжению плательщика и др.

В этих и аналогичных случаях действует представитель - лицо, представляющее в вексельных отношениях представляемого. В состав представляемых входит доверитель - тот, кто осуществляет препоручительную надпись на индоссаменте или выдает доверенность на совершение определенных вексельных действий своему доверенному лицу. Существует и такое лицо, как предъявитель-индоссат, получающий вексель по предъявительскому индоссаменту.

По векселю можно в определенных случаях заявить регрессное требование об его оплате предыдущими векселедержателями. Лицо, заявившее регрессное требование, есть регридиент , а получившее такое требование - регрессат.

Вексель также можно сдать в залог. При этом сдающий его будет называться залогодателем, а принимающий - залогодержателем.

В последнее время в связи с появлением бездокументарных векселей появилось новое вексельное лицо - реестродержатель. Это специализированная организация, совершающая записи прав в реестр векселедержателей и отвечающая за сохранность и достоверность таких записей.

Наконец, поскольку вексель - кредитный финансовый инструмент, здесь присутствует фигура кредитора. В простом векселе - это векселедержатель, в тратте же это может быть как векселедержатель, так и векселедатель (трассант).

2. Оценка инвестиционных качеств векселей

2.1 Оценка юридической надежности векселя

Под юридической надежностью векселя понимается соответствие требованиям законодательства, предъявляемым к оформлению векселя. Невыполнение предписаний может привести к тому, что в случае неплатежа по векселю суд не примет протест в неплатеже.

Общие требования к бланкам векселей

Хозяйственные организации могут приобрести вексельные бланки единого образца в местных учреждениях Центрального банка РФ. Вексель может быть выписан и на другом бланке, но при этом он должен быть изготовлен в типографии, обладающей лицензией Министерства финансов на их изготовление. Впрочем, вексель не теряет своей силы, даже если он выписан на простом листе бумаги. Главное - чтобы в нем были соблюдены обязательные реквизиты.

Под реквизитом векселя понимается составная часть или принадлежность вексельного текста. Все реквизиты должны быть связаны, сцеплены в едином вексельном тексте, заключающимся подписью векселедателя. В тексте не следует допускать пропусков и неясностей. Вексель должен быть составлен с использованием только одного языка. Бланк векселя должен быть заполнен печатными буквами, при этом используемый шрифт должен быть четким и легко читаемым. Цвет шрифта вексельного текста и подписей должен быть черным или темно-синим. Не допускается использование карандаша. Не допускаются подчистки, зачеркивания или исправления, а также использование жидкости для исправления ошибок.

Обязательные реквизиты

1. Место составления векселя. Это точное и полное указание места, в котором вексель был составлен. Должно быть указано место, действительно существующее, т.е. его географическое название. Рекомендуется придерживаться названий населенных пунктов в соответствии с действующим административно-территориальным делением. Недопустимо ограничиваться названием области или республики, района и т.п.

Место составления векселя не обязательно должно совпадать с фактическим местом его составления, а также с местом жительства или юридическим адресом векселедателя.

Не допускается указание в векселе нескольких различных мест. Вексель не теряет своей силы и в случае существования аналогичных (одноименных) месту составления векселя наименований. Сокращения в указании места составления векселя не допускаются. Обычно место составления векселя помещается в верхнем левом углу лицевой стороны векселя, рядом с датой составления векселя.

При отсутствии особого указания вексель считается составленным в месте, обозначенном рядом с наименованием векселедателя.

Указание места составления векселя особенно важно для простого векселя, так как в случае отсутствия указания о месте платежа в таком векселе место его составления считается местом платежа. По месту составления будет совершаться и возможный протест векселя в неплатеже.

2. Дата составления векселя. Это точное указание календарной даты составления векселя векселедателем. При этом датирование векселя необязательно осуществлять именно тем днем, когда он был фактически составлен. Обозначение даты составления векселя делается согласно общепринятому календарному исчислению (число, месяц, год).

Допустимо помещение данного реквизита на лицевой стороне векселя в левом верхнем углу без особого указания его наименования. В случае иного расположения он должен быть явно обозначен как дата составления.

Указание даты составления векселя является обязательным, так как в определенных случаях это позволяет устанавливать вексельные правоотношения и время совершения вексельных операций. Например, время предъявления к платежу векселей сроком платежа "по предъявлении" - один год от даты составления векселя (если векселедатель не сократил или не удлинил этот срок). Дата составления важна также для векселей сроком платежа "во столько-то времени от составления" и "во столько-то времени от предъявления". Кроме того, дата составления векселя позволяет определить дееспособность векселедателя в момент выписки векселя и т.п.

3. Наименование плательщика (для переводного векселя). Плательщик обозначается указанием полного собственного наименования и места нахождения в соответствии с его учредительными документами. При указании плательщиков - юридических лиц возможно использование общепринятых сокращений "ОАО", "ЗАО" и т.п. При указании плательщика - физического лица указываются также паспортные данные и фактическое место нахождения данного лица.

4. Вексельная метка. Представляет собой название "Простой вексель" или "Переводной вексель" и тем самым отличает по внешнему виду вексель от других документов. Кроме этого, в тексте векселя должно быть упоминание о том, что этот документ - вексель.

5. Безусловное предложение (для переводных векселей) или безусловное обязательство (для простых векселей) уплатить . Строгая формулировка предложения (обещания от своего имени, если это простой вексель) уплатить законом не установлена. Она должна быть простой и ничем не обусловленной, т.е. не вызывать каких-либо сомнений в истинном смысле, не допускать толкования, и не ставиться в зависимость от каких-либо причин или условий (единственное исключение - оговорка "не приказу"). Любая иная оговорка к предложению или обязательству об уплате или любое условие, определяющее возможность наступления оплаты векселя, будут лишать данный документ вексельной силы.

Рекомендуется использовать выражения:

* для переводных векселей: "Предлагаю уплатить (против этого переводного векселя)";

* для простых векселей: "Обязуемся уплатить (против этого простого векселя)".

6. Сумма. Содержанием векселя является требование или обязательство об уплате определенной денежной суммы. Вексельная сумма должна быть указана определенно, чтобы не было сомнения в ее размере.

В векселе может быть обусловлено, что на вексельную сумму начисляются проценты. Такое условие признается действительным в векселях со сроком платежа "по предъявлении" и "во столько-то времени от предъявления". Процентная ставка должна быть обязательно указана на самом векселе. Проценты начисляются со дня составления векселя, если не указана другая дата.

Сумма в тексте векселя должна быть точно указана, как это принято в денежных документах, цифрами и, с большой буквы, прописью. Ради удобства сумма векселя, обозначенная цифрами, выносится также в заголовок документа ("Вексель на (сумма) рублей").

Если сумма векселя указывается в иностранной валюте, валюта должна быть обозначена также прописью и указана с помощью стандартного сокращения согласно Общероссийскому классификатору валют.

7. Срок платежа. Способ назначения срока платежа по векселю должен строго соответствовать установленным, а именно, он должен быть одним из следующих:

* по предъявлении;

* во столько-то времени от предъявления ("Срок платежа через (указание дней, месяцев или лет) от предъявления");

* во столько-то времени от составления;

* на определенный день.

В последнем случае требования к указанию даты таковы же, как и к указанию даты составления.

8. Наименование того, кому или приказу кого должен быть совершен платеж. Обозначение первоприобретателя векселя состоит в его полном наименовании в соответствии с его уставными и регистрационными документами. Для предпринимателей - физических лиц наряду с указанием фамилии, имени, отчества и паспортных данных следует указать данные свидетельства о регистрации предпринимателя. Следует указать также место нахождения ремитента.

Наименование первого векселедержателя должно находиться на лицевой стороне векселя, в отличие от других векселедержателей, наименования которых помещаются на оборотной стороне.

В указании наименования первого векселедержателя возможна оговорка "не приказу". Это фактически делает вексель именным, который не может быть передан по индоссаменту.

Наличие в векселе нескольких держателей может привести к признанию векселя недействительным, поскольку вексельное законодательство хоть и не запрещает этого, но и не содержит наличия такой возможности.

9. Место платежа. Это полный и точный адрес места, в котором данный вексель оплачивается (должен оплачиваться или будет оплачиваться) плательщиком или другим лицом. К обозначению места платежа предъявляются те же требования, что и к месту составления векселя. В месте платежа вексель должен быть предъявлен к оплате плательщику. Если место платежа иное, чем место нахождения плательщика, то вексель носит название домицилированного и предполагается, что плательщик сам явится в место платежа (которое в этом случае носит название домилиций). В месте платежа может быть назначен особый пункт, отличный от места жительства плательщика, для получения платежа. В домилициии можно определить и особого плательщика - домицилианта (лица, необязанного по векселю и оплачивающего его от имени и за счет домицилианта).

Место платежа рекомендуется указывать с максимальной степенью подробности, включая улицу, дом, вплоть до номера офиса, телекса, факса и телефона.

В векселе место платежа должно быть указано единственное.

Место платежа обозначается в основном тексте векселя на лицевой стороне и помещается обычно внизу, перед подписью векселедателя. Указывать место платежа на добавочном листе (аллонже) нельзя.

10. Подпись векселедателя. Векселедатель должен собственноручно подписать вексель. Он может также выдать доверенность на право совершения подписи на векселе от имени векселедателя иному лицу. В этом случае при подписи должно быть указано: "По доверенности…".

Подпись векселедателя - юридического лица должна скрепляться печатью, на которой должно быть точное указание названия организации, являющейся векселедателем. Должны быть указаны фамилия, имя, отчество и должность подписавшего, а также основание полномочий (Устав, доверенность и пр.). В качестве второй рекомендуется подпись Главного бухгалтера. Доверенность (или нотариально заверенная копия) может прилагаться к векселю и передаваться вместе с ним.

Рядом с подписью или в обещании (предложении) должно быть также указано и место нахождения векселедателя. Наименование векселедателя должно удовлетворять тем же требованиям, что и в случае первого приобретателя, оно должно полно и точно отождествлять это лицо.

Дополнительные реквизиты и оговорки

Отметка о предъявлении к платежу. В случае векселя в такой-то срок со дня предъявления плательщик при предъявлении векселя к платежу обязан по требованию векселедержателя проставить отметку о предъявлении: "Вексель предъявлен к платежу (дата)" за надлежаще данной подписью.

Ограничения в сроках предъявления к платежу в неопределенно-срочных векселях. Для векселей по предьявлении рекомендуются следующие формулировки: "Срок платежа по предъявлении, не ранее (дата) и/или не позднее (дата)". Дата в оговорке "не позднее" означает либо скращение установленного законом по умолчанию срока, либо его продление. В случае срока во столько-то времени от предъявления рекомендуемая формулировка для простых векселей: "Срок платежа через (указание дней, месяцев или лет) от предъявления не позднее (дата)", оговорка "не ранее" недопустима. В переводных векселях сроком во столько-то времени от предъявления сроки платежа определяются датой акцепта или протеста в неакцепте, оговорки в сроках предьявления к платежу недопустимы: "Срок платежа через (указание дней, месяцев или лет) от предъявления".

Оговорки о предъявления тратты в определенный срок к акцепту. В случае переводного векселя векселедателем может быть обусловлено его предъявление в определенный срок к акцепту. Если последнее не будет сделано векселедержателем, то он лишится своих прав, возникающих вследствие неакцепта или неплатежа. Назначение сроков для акцепта производится путем проставления в векселе оговорок: "Подлежит акцепту (дата)", "Подлежит акцепту не ранее (дата)".

В случае тратт сроком платежа во столько-то времени от предъявления для акцепта установлен по умолчанию срок в течении одного года со дня выдачи. Рекомендуется следующая формулировка: "Подлежит акцепту не ранее (дата) и/или не позднее (дата)". Последняя дата означает либо сокращение установленного законом по умолчанию срока, либо его продление. Акцепт следует датировать.

Указание лица, у которого находится акцептованный экземпляр тратты. В то время, как один экземпляр переводного векселя пускается в оборот, другой может быть направлен для акцепта. Тогда на выданном экземпляре в текст включается пометка о лице, у которого находится акцептованный экземпляр: "Акцептованный экземпляр находится у (наименование, место нахождения)". Требования к наименованию и местонахождению стандартны.

Указание лица, помимо плательщика, у которого следует получить платеж (домицилиата, или особого плательщика). В этом случае на векселе помечается: "Платеж через (домицилиат - наименование) в (домилиций - адрес)". Адрес указывается с максимальной степенью подробности. Для того, чтобы оплатить вексель, домицилиат должен иметь у себя достаточное покрытие со стороны должника, или соответствующую договоренность с ним. При его недостатке он отказывает в платеже без каких-либо последствий для себя, ответственность за платеж несет должник.

Недействительность векселя

Главная причина, из-за которой вексель может потерять свою силу, - это дефект формы (нарушение абстрактного характера этой ценной бумаги, простоты и безусловности вексельных обязательств и др.). Существует ряд причин, которые приводят к недействительности вексельного обязательства (или предложения уплаты):

* платеж по векселю не является безусловным, а ставится в зависимость от других обязательств;

* вексельное обязательство или предложение уплаты не является простым по своему характеру, а осложняется ссылкой на другие обстоятельства;

* предметом векселя выступает не определенная сумма денег, а другое имущество или права (например, право выбора держателем предмета исполнения по векселю);

* отсутствует какой-нибудь обязательный реквизит;

* одновременно отсутствуют несколько реквизитов, хотя допускается отсутствие только одного из них (например, вексель недействителен, когда в его тексте не обозначены место платежа и место составления документа);

* дата составления векселя или платежа по нему обозначена нереальной цифрой;

* вексельная сумма указана не одним числом (пусть и написанным несколько раз), а как-либо по-другому (например, последовательным рядом цифр или вилкой типа "от пятисот до шестисот миллионов рублей").

Вексельные оговорки считаются недействительными, если подписаны неуполномоченным на то лицом (или не подписаны, или когда эта подпись является фальшивой). Вексельная оговорка также недействительна, если ее смысл противоречит вексельному законодательству в целом или применительно к данному виду векселя. Недействительными обычно являются и зачеркнутые оговорки и отметки, например зачеркнутый индоссамент. Недействителен и акцепт, если он был зачеркнут плательщиком до возвращения векселя векселедержателю (при условии, что он не сделал письменного сообщения об акцепте). В тоже время ряд зачеркнутых оговорок действителен, например не теряет силу зачеркнутый аваль.

Недействительность этих (и многих других) вексельных оговорок и отметок не делает недействительным вексель в целом (хотя, конечно, ухудшает его качества как ценной бумаги). Недействительная вексельная оговорка (отметка) лишает его силы, когда приводит к дефекту его формы.

2.2 Расчет доходности банковских векселей *

Доход по банковским векселям может выплачиваться или в виде процентов, или в виде дисконта.

Сумма процентов исчисляется на основании годовой процентной ставки и периода обращения векселя:

iB * t * PН , где

IB = 360 (365)

IB - доход, исчисленный по формуле обыкновенных (при временной базе 360 дней) или точных (при временной базе 365 дней) процентов;

iB - годовая процентная ставка;

t - число дней обращения векселя;

PH - номинал векселя;

360 (365) - число дней, принимаемых за временную базу при исчислении соответственно обыкновенных или точных процентов.

Пример 1. Определим доход по 90-дневному векселю номиналом 10 млн. руб., размещенному под 50% годовых.

0.5 * 10 * 90

IB = 360 = 1.25 млн. руб.

Дисконтный доход - это разница между номиналом, по которому производится погашение векселя, и дисконтной ценой (ценой приобретения, меньшей номинала):

IB = PH - Pпр, где

IB - дисконтный доход;

PH - номинал векселя;

Pпр - цена приобретения векселя.

Доходность векселя за срок займа:

IB

iД = Pпр ,

а за год (по формуле обыкновенных процентов):

ГОД IB * 360

iД = t * Pпр , где

t - число дней обращения векселя.

Пример 2. Период размещения банковского векселя эмиссионного синдиката - с 11.01.1995 г. до 24.01.1995 г. Дата погашения - 3.05.1995 г. Цена размещения неизменна в течение двух недель и равна 8260 руб. при номинале 10000 руб. Определим годовую доходность векселя, если он приобретен в первый и последний день размещения.

Вексель куплен 11.01.1995 г.

Держится: январь - 20 дней

февраль - 28 дней

март - 31 день

апрель - 30 дней

май - 3 дня

__________________

Итого 112 дней

Годовая доходность по формуле обыкновенных процентов:

год 10000 - 8620 360

iД = 8260 * 112 * 100 =

= 0,211 * 0,32 * 100 = 67,71%

За год владелец векселя с каждого рубля, вложенного в бумагу, имеет доход 68 коп.

Доходность векселя за срок, составляющий 112 дней, равна:

10000-8620

iД = 8620 * 100 = 21,1%,

или 21 коп. с каждого рубля, инвестированного в долглвое обязательство.

Если вексель куплен 24.01.1995 г., то держится 99 дней.

Годовая доходность по формуле обыкновенных процентов:

год 360

iД = 0,211 * 99 * 100 = 76,6%.

Поскольку вексель приобретен с дисконтом (скидкой), его годовая доходность возрастает в течение двухнедельного периода размещения, достигая пика в последний день продажи.

Пример 3. Определим, какова должна быть годовая процентная ставка по векселю, размещаемому на 16 недель по номиналу, чтобы доход по нему соответствовал доходу по банковскому векселю эмиссионного синдиката (см. предыдущий пример).

Абсолютный размер дохода по векселю составляет 1740 руб. (10000-8620), следовательно, по формуле обыкновенных процентов

iB * 10000 * 112

IB = 360 = 1740 руб.,

откуда:

1740 * 360

iB = 10000 * 112 = 0,56 или 56%.

При продаже дисконтного финансового векселя на рынке ценных бумаг до окончания срока долгового обязательства доход делится между продавцом и покупателем по формуле обыкновенных (точных) процентов:

пок ir * PН * t1 , где

IB = 360 (365)

пок

IB - доход покупателя;

ir - рыночная ставка на момент сделки по долговым обязательствам той срочности, которая осталась до погашения векселя;

PН - номинальная цена векселя;

t1 - число дней от даты сделки до даты погашения векселя;

360 (365) - временная база при исчислении обыкновенных (точных) процентов.

С одной стороны, доход покупателя не должен быть меньше той суммы, которую он получил бы при рыночной ставке по долглвым обязательствам той срочности, которая осталась до погашения векселя. С другой - его реальная прибыль определяется разностью цены погашения (номинала) и цены покупки Pr:

ir * PН * t1 ,

PH - Pr = 360(365)

откуда:

ir * PН * t1 .

Pr = PH - 360(365)

Пример 4. Определим доход владельца банковского векселя эмиссионного синдиката (пример 2), если он продал бумагу за 30 дней до погашения при действующей рыночной ставке по месячным векселям 60%.

Найдем доход по месячному векселю:

0,6 * 10000 * 30

360 = 500 руб.

Рыночная цена продаваемого векселя:

Pr = 10000 - 500 = 9500 руб.

Доход продавца - первого векселедержателя:

9500 - 8260 = 1240 руб.

Доход покупателя - второго векселедержателя:

10000 - 9500 = 500 руб.

Общий доход по векселю:

1240 + 500 = 10000 - 8260 = 1740 руб.

При продаже процентного векселя реальный доход второго векселедержателя определяется разностью наращенной стоимости и рыночной цены:

пок

IB = S - Pr , где

пок

IB - доход покупателя;

S - наращенная стоимость векселя, т.е. сумма номинальной цены и процентов за весь срок займа;

Pr - рыночная цена.

Чтобы вексель был куплен, доход по нему не должен быть меньше, чем по долговым обязательствам срочности, равной числу дней от даты сделки до даты погашения векселя:

ir * t1 * Pr ,

S - Pr = 360(365)

откуда:

ir * t1

Pr = S : ( 1 + 360(365) ) , где

ir - рыночная ставка по долговым обязательствам той срочности, которая осталась до погашения векселя;

t1 - срок от даты сделки до даты погашения векселя.

Пример 5. Определим доход первого и второго векселедержателя, если вексель номиналом 10000 руб., размещенный на 3 месяца под 50% годовых, продан через 30 дней после приобретения при действующей ставке по двухмесячным долговым обязательствам 60%.

Наращенная стоимость трехмесячного векселя:

0,5 * 10000 * 90

S = 10000 + 360 = 11250 руб.

Цена сделки:

0,6 * 60

Pr = 11250 : (1+ 360 ) = 10227 руб.

Доход первого векселедержателя:

10227 - 10000 = 227 руб.

Доход второго векселедержателя:

11250 - 10227 = 1023 руб.

Общий доход по трехмесячному векселю:

0,5 * 10000 * 90

227 + 1023 = 360 = 1250 руб.

2.3 Риски участников вексельных отношений и пути их снижения

Риск потерь векселедержателя связан не только с юридической ненадежностью векселя и уровнем его доходности, но и определяется, помимо этого, рядом других факторов.

1. Наблюдается информационная закрытость рынка. Эта проблема связана с труднодоступностью информации о находящихся в обращении векселях, процедуре выпуска, погашения, фактах утери или хищения векселей, а также сводных данных финансовой отчетности векселедателя.

2. Участники рынка пока не могут пользоваться общепринятой технологией совершения операций. Эта проблема связана с отсутствием унифицированного порядка выпуска погашения векселей, проверки их на подлинность, устоявшегося документооборота и порядка расчетов по совершаемым сделкам на вторичном рынке.

3. Сегодня отсутствует торговая система или общепризнанная торговая площадка по операциям с векселями. Сделки с ними осуществляются на неорганизованном внебиржевом рынке. Процедуры заключения сделок, совершения расчетов, передачи долговых обязательств определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок.

4. Высок риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотреблений.

5. При работе с векселями возникают различные коллизии по отдельным вопросам уголовного, гражданского и вексельного права. Эта проблема связана с неполной и противоречивой нормативной базой, регулирующей вексельные отношения.

Снижению рисков вексельного обращения способствует создание системы регулирования вексельного рынка. Ее задачей является повышение стабильности и надежности операций профессиональных участников.

Регулирование и надзор на вексельном рынке, как и на других финансовых рынках, должны осуществляться на нескольких уровнях: соответствующими органами надзора на уровне государства, как саморегулирование, а также путем организации внутреннего контроля.

Банк России, являясь органом регулирования и надзора за банковской деятельностью, устанавливает для кредитных организаций, осуществляющих деятельность на вексельном рынке, определенные правила и нормы, позволяющие этим организациям контролировать возникающие риски.

Так, для кредитных организаций установлены ограничения выпуска собственных векселей и принятия вексельных обязательств через нормативы ликвидности кредитной организации, которые определяют ее способность обеспечивать своевременное выполнение своих обязательств.

Кроме того, с 20 августа 1996 г. был введен специальный норматив риска собственных вексельных обязательств коммерческого банка (Н13), который позволяет специально контролировать объем выпущенных банками собственных векселей и принятых вексельных обязательств в соотношении с собственным капиталом кредитной организации. Допустимое значение данного норматива в настоящее время составляет 100%, т.е. устанавливается, что объем вексельных обязательств кредитной организации не может превышать ее собственного капитала.

Нормативы, устанавливаемые Банком России, также регулируют риски, связанные с приобретением векселей кредитными организациями. Так, векселя со сроком платежа до 30 дней рассматриваются как ликвидные активы и учитываются при расчете нормативов достаточности капитала (Н1), текущей ликвидности (Н3), а также норматива, устанавливающего соотношение ликвидных активов и суммарных активов кредитной организации, включая все приобретенные векселя (Н5). Кроме того, приобретенные векселя попадают в расчет норматива максимального размера риска на одного заемщика или группу заемщиков (Н6).

Другой важный норматив, посредством которого Банк России регулирует выпуск банками собственных векселей, - это норматив отчислений в фонд обязательных резервов по вексельным обязательствам банков.

Однако все перечисленные требования, устанавливаемые для вексельных операций кредитных организаций, ограничиваются чисто экономическими нормами и правилами. Ряд проблем Банк России не может решить в рамках своих надзорных функций.

Важную роль в регулировании вексельного рынка играют профессиональные специализированные организации, обеспечивающие условия деятельности на рынке, путем самоорганизации участников. В России такой организацией является АУВЕР – Ассоциация участников вексельного рынка.

В настоящее время приоритетными направлениями деятельности АУВЕР являются разработка стандартов профессиональной деятельности и профессиональной этики на вексельном рынке и контроль за их соблюдением, а также создание инфраструктуры вексельного рынка. Технологические стандарты вексельного рынка позволят унифицировать правила работы на вексельном рынке, совершения и исполнения сделок с векселями.

На сегодняшний день АУВЕР разработала Стандарт выдачи и погашения векселей, а также Стандарт передачи векселей. Участники Ассоциации устанавливают для себя в рамках Женевских конвенций дополнительные ограничения, которые облегчат и упростят обращение векселей, позволят избежать трудностей, связанных с предъявлением векселей к платежу, платежом по векселю, совершением протеста, осуществлением права регресса. Кроме того, стандарты содержат требования к форме векселя, а также вводят в обращение единые вексельные бланки, что позволит снизить количество обращающихся векселей с дефектом формы. Внедрение стандартов даст возможность участникам рынка через АУВЕР создать унифицированные правила игры на вексельном рынке.

Одна из важнейших проблем, связанных с регулированием вексельного обращения, - выделение финансово устойчивых лиц, обязанных по векселям. Поэтому одной из первостепенных задач АУВЕР в настоящее время является создание единой информационной системы, призванной обеспечить максимальную прозрачность вексельного рынка.

В Ассоциации разработан Стандарт раскрытия информации о фактах выдачи векселей, о фактах неплатежа по векселям, неакцепта векселей и о фактах утраты, хищения и блокирования векселей. Помимо информации о самих векселях стандарт содержит требование раскрывать информацию о финансовом состоянии векселедателей, что позволит оценивать качество обращающихся векселей и решать проблему выделения финансового устойчивых лиц, обязанных по векселям.

В Ассоциации идет работа над созданием вексельной информационной системы, посредством которой и будет обеспечиваться доступ к информации о состоянии вексельного рынка. Принятие данного стандарта и "запуск" информационной системы должны стать началом создания централизованного банка данных по кредитной истории участников вексельного обращения.

Другой важный вопрос – создание технологической инфраструктуры вексельного рынка, которая позволит цивилизованно торговать векселями, осуществлять по ним расчеты, организовывать их поставку. Первым шагом на пути формирования цивилизованного вексельного рынка является создание вексельного депозитария. Он позволит наладить оперативный контроль за вексельными потоками, перейти к технологичным современным способам поставки векселей. Функционирование сети вексельных депозитариев дает возможность решить такие проблемы, как кражи, подделки, утраты векселей, и таким образом снизить риск проведения этих операций, а также решить проблему географической разобщенности участников вексельного рынка.

В настоящее время в рамках АУВЕР уже принято Положение об основных принципах депонирования, хранения и учета прав на векселя в депозитариях, определяющее особенности функционирования вексельного депозитария. В частности, определены основные требования к технологии депозитарного учета векселей. В Ассоциации подготовлен проект Стандарта депозитарного учета векселей, который будет содержать более подробное описание технологии функционирования вексельного депозитария. Создание сети вексельных депозитариев будет способствовать упорядочению вексельных расчетов между участниками рынка, а также ускорению и повышению технологичности вексельного обращения.

Таким образом, уже можно говорить о формировании первых двух уровней трехуровневой системы регулирования и контроля вексельного рынка: государственное регулирование, регулирование и контроль на уровне саморегулируемых организаций. Третьим уровнем должна стать система внутреннего регулирования и контроля участников вексельного рынка.

Важную роль в повышении информационной культуры рынка играют рейтинги векселей, составленные на основе опроса участников вексельного рынка и публикуемые в различных периодических изданиях.

Для примера рассмотрим рейтинг векселей, составленный Аналитическим центром финансовой информации на основе данных РИА "РосБизнесКонсалтинг".*

Опросы проводились среди специалистов компаний г. Москвы, Санкт-Петербурга и др. городов России, основных участников вексельного рынка. Структура опрошенных респондентов представлена в таблице 1.**

Таблица 1

Структура опрошенных респондентов

| Опрошенные специалисты | % от общего числа | |||

| 1-й опрос | 2-й опрос | 3-й опрос | 4-й опрос | |

|

Количество опрошенных участников Банки Инвестиционные, финансовые компании и др. профессиональные участники фондового рынка Фондовые отделы промышленных предприятий |

335 34,6% 42,7% 22,7% |

377 30,2% 61,17% 2,63% |

330 32,69% 65,19% 2,12% |

450 24,89% 72,35% 2,76% |

Общее число опрошенных компаний во всех четырех опросах довольно велико. Это позволяет характеризовать уровень репрезентативности всей выборочной совокупности как вполне удовлетворительный. Следовательно проецирование полученных данных на весь вексельный рынок в достаточной степени обоснованно.

Методика опроса и подведения итогов.

Респонденты отвечали на семь вопросов:

1. Какая компания, по Вашему мнению, имеет наиболее профессиональных специалистов по вексельному обращению ?

2. Какие компании, работающие на вексельном рынке, пользуются Вашим доверием ?

3. Какие векселедатели, по Вашему мнению, не выполняют свои обязательства по выпущенным векселям ?

4. Какие банковские веселя, по Вашему мнению, наиболее ликвидны на данный момент ?

5. Какие корпоративные векселя, по Вашему мнению, наиболее ликвидны на данный момент ?

6. Операции с векселями каких компаний, на Ваш взгляд, в ближайшее время будут приносить наибольший доход ?

7. Каковы, на Ваш взгляд, перспективы вексельного рынка ?

· будет развиваться в дальнейшем;

· прекратит существование к концу года;

· будет существовать в нынешней форме, с теми или иными изменениями;

· иное, другое мнение.

По каждому пункту можно было выбрать до трех компаний, организаций, банков (кроме седьмого вопроса). Единственное условие – не называть свою собственную компанию.

Ответы на вопросы 3-6 представлены в таблицах 2-5.*

Таблица 2

Векселедатели, не выполняющие свои обязательства по выпущенным векселям

| Место сегодня | Место пред. опр. | Наименование | Количество мест | Итого баллов | ||

| I | II | III | ||||

|

1 2 3 4 5 6 7 8 9 10 11-12 11-12 |

1 2 3 - - - 4 - - - 8 - |

Минтопэнерго ФЭС Московский нац. банк Энергоатом Железные дороги Алмазы России-Саха Энергогаз Октябрьская ж/д МПС РАО "ЕЭС России" Мечел Московская ж/д Сбербанк РФ |

71 50 21 15 9 7 9 5 4 5 3 3 |

23 13 29 9 11 3 4 6 6 2 3 3 |

6 5 14 6 6 4 2 3 2 4 1 1 |

265 181 135 69 55 51 37 30 26 23 16 16 |

|

13 14 15 16-17 16-17 |

- 5 - - - |

Ленинградская АЭС Ленэнерго Корпоративные векселя Горьковская ж/д ЛУКойл |

2 3 3 2 3 |

4 1 1 1 - |

1 1 - 2 2 |

15 12 11 10 10 |

Анализ таблицы 2 позволяет сделать вывод, что наиболее злостными неплательщиками являются: Минтопэнерго ФЭС, Московский нац. банк, Энергоатом. По сравнению с предыдущим опросом, список недобросовестных участников вексельного рынка пополнился новыми именами. Причем многие из них пользовались, а некоторые пользуются и сейчас, репутацией эмитентов ликвидных бумаг.

Таблица 3

Банковские векселя,

наиболее ликвидные на данный момент

| Место сегодня | Место пред. опр. | Наименование | Количество мест | Итого баллов | ||

| I | II | III | ||||

|

1 2 3 4 5 6 7 8-9 8-9 10 11 12 13-14 13-14 15 16-17 16-17 |

1 2 3 5 4 - - - - 6 - - - - - 9 8 |

Сбербанк РФ Онексимбанк Менатеп Российский кредит Инкомбанк Автобанк Промстройбанк России Мосбизнесбанк Собинбанк Альфа-банк Межпромбанк Балтонексимбанк Возрождение МФК МДМ-банк Гута-банк СБС-АГРО |

191 84 16 9 3 4 3 3 2 2 4 3 1 3 2 2 1 |

56 143 47 20 16 10 3 3 5 2 1 1 2 1 1 2 2 |

29 26 109 48 19 5 7 3 2 6 1 3 6 2 3 - 3 |

714 546 251 115 60 37 22 18 18 16 15 14 13 13 11 10 10 |

Таблица 4

Корпоративные векселя,

наиболее ликвидные на данный момент

| Место сегодня | Место пред. опр. | Наименование | Количество мест | Итого баллов | ||

| I | II | III | ||||

|

1 2 3 4 5 6 7-8 7-8 9 10 11 12-13 12-13 14 15 16 17 18 19-22 19-22 19-22 19-22 |

1 3 2 7 5 13 10 8 4 - - 6 9 - - - 18 - 19 - - - |

ЛУКойл Северсталь Газпром Алмазы России-Саха Ленэнерго Энергоатом-финанс Магнитогорский МК Октябрьская ж/д МБО ЕЭЭК РАО "ЕЭС России" Железные дороги ВЦ корп. ЕЭЭС Горьковская ж/д Юго-Восточная ж/д Куйбышевская ж/д Северная ж/д Мечел Сиданко Забайкальская ж/д Мострансгаз МПС Свердловская ж/д |

71 81 64 30 14 11 9 5 4 9 5 6 2 2 2 2 - - 1 2 2 1 |

64 45 31 17 7 8 8 9 7 3 5 2 9 7 3 4 5 6 2 2 1 2 |

24 27 26 12 1 6 5 15 12 2 6 4 2 5 7 4 7 2 3 - 2 3 |

365 360 270 136 57 55 48 48 38 35 31 26 26 25 19 18 17 14 10 10 10 10 |

Таблица 5

Векселя компаний, операции с которыми в ближайшее время приносить наибольший доход

| Место сегодня | Место пред. опр. | Наименование | Количество мест | Итого баллов | ||

| I | II | III | ||||

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15-16 15-16 |

1 2 4 3 - 7 111 - - - - 9 12 14 - - |

ЛУКойл Газпром Алмазы России-Саха Северсталь Железные дороги Ленэнерго МБО ЕЭЭК Собинбанк Сбербанк РФ Энергосистемы Корпоративные Сиданко МПС Мечел Магнитогорский МК Онексимбанк |

51 38 35 22 10 10 7 8 9 8 8 2 4 1 - 2 |

33 18 19 15 6 4 5 4 2 1 - 4 1 4 6 3 |

5 14 8 15 5 2 3 1 - - - 4 1 3 1 1 |

224 164 151 111 47 40 34 33 31 26 24 18 15 14 13 13 |

|

17 18 19-20 19-20 |

13 - - - |

Октябрьская ж/д Мосэнерго Минтопэнерго ФЭС Российский кредит |

2 3 3 2 |

2 - - 2 |

2 2 1 - |

12 11 10 10 |

Недостатком данного рейтинга является отсутствие возможности суммирования баллов по всем вопросам и составления единого рейтинга на основании всех вопросов. Это связано с тем, что по вопросу №3, чем больше баллов у компании, тем хуже, а по остальным вопросам - наоборот.

Вексельные рейтинги представляют интерес как для новичков, так и для профессионалов вексельного рынка. Рейтинги отражают текущую ситуацию на рынке векселей, показывая недобросовестных его участников, а также наиболее доходных и ликвидных. Таким образом, снижается риск, связанный с информационной закрытостью рынка.

На основании вексельных рейтингов составляются классификации векселей. Так, специалисты АКБ МФК предлагают следующие условные классификации банковских и корпоративных векселей.

Банковские векселя

Группа высшей надежности

К этой группе можно без колебаний отнести векселя Онексимбанка, Сбербанка РФ и, с некоторой натяжкой, банка Менатеп. Они по надежности и ликвидности практически соответствуют государственным ценным бумагам, их доходность равна доходности по ГКО плюс-минус 5%.

Векселя второго эшелона крупных банков

К нему можно отнести векселя банков Российский кредит, Инкомбанк и некоторые другие. В этой группе отдается предпочтение векселям, имеющим гарантию Минфина. Такие векселя имеют приблизительную доходность ГКО плюс 10%. Оператору, чтобы извлечь максимальную прибыль, важно вовремя оценить момент вхождения векселя в данную группу, пока у него высокая доходность, так как по мере приобретения популярности доходность такого векселя быстро приближается к средней доходности всей группы.

Векселя второго эшелона менее известных банков

К этой группе относятся векселя таких банков, как Металлинвестбанк, Рострабанк, Московский национальный банк. Кроме того, сюда можно отнести векселя, выпущенные для кредитования государственных, в первую очередь оборонных программ. Напрямую, формально, такие векселя не гарантированны Минфином РФ, но поскольку названные программы реализуются под патронажем Правительства России, то участники рынка справедливо подразумевают наличие у этих векселей государственных гарантий. Векселя этой группы имеют в среднем доходность ГКО плюс 25 – 35%.

Иные векселя

К этой группе можно отнести векселя банков не из первой десятки, не имеющих государственных гарантий. Такие векселя спросом инвесторов не пользуются.

Корпоративные векселя

Векселя blue chips

В эту группу входят векселя лучших российских корпораций, так называемых "голубых фишек" (blue clips), акции которых занимают значительный сектор фондового рынка. Это "РАО Газпром", "Северсталь", "ЛУКойл", "Алмазы России-Саха", которые являются лидерами в своих отраслях. Доходность векселей этой группы предприятий доходит до 75% годовых при достаточно высокой надежности и ликвидности.

"Энергетические" и "железнодорожные" векселя

Векселя энергетических и железнодорожных компаний пользуютсвысокой надежности и ликвидности.

"Энергетические" и "железнодорожные" векселя

Векселя энергетических и железнодорожных компаний пользуются хорошим спросом на российском рынке, в определенной мере надежны и ликвидны. Однако используются они только как средство взаиморасчетов между хозяйствующими субъектами. Эмитенты данных векселей не столько их оплачивают денежными средствами, сколько зачитывают в оплату поставляемой электроэнергии и осуществляемых железнодорожных перевозок. Это заставляет относится к ним с осторожностью, в каждом конкретном случае определять степень платежеспособности эмитента в рассматриваемый отрезок времени. Для инвесторов данные бумаги являются очень высокорискованными.

Иные векселя

Векселя иных отраслей (например, машиностроения) являются менее ликвидными чем предыдущие векселя, поэтому предлагать их западному инвестору пока не целесообразно. То же можно отнести и к муниципальным векселям.

ЗАКЛЮЧЕНИЕ

На основании материалов, приведенных в данной работе, можно сделать следующие выводы.

Вексель является доходным, ликвидным, надежным финансовым активом, который интегрирует интересы производителей, финансовых институтов и государства. Многообразие форм векселя позволяет применять его во многих финансовых операциях: инвестиции с целью получения дохода, кредитование, предоставление в качестве залога, дисконтирование, приобретение продукции и услуг с отсрочкой платежей в бюджет и др.

Широкое распространение векселей служит одним из признаков высокого уровня развития рыночных отношений в государстве, и масштабы вексельного обращения, как правило, растут параллельно с общеэкономическим подъемом.

Общее развитие фондового рынка в России, сопровождающее процесс реформирования российской экономики, вызвало рост активности банков, промышленных предприятий в выпуске и использовании векселей, объем которых увеличился многократно. В настоящее время росту вексельного обращения в России способствует снижение доходности на рынке ГКО/ОФЗ, прекращение эмиссии КО, дефицит оборотных средств предприятий и кризис неплатежей в экономике.

Существует большое количество разновидностей векселей, однако в нашей стране наибольшее распространение в последнее время получили корпоративные и финансовые векселя.

Рост эмиссии корпоративных векселей, выпущенных промышленными, транспортными и энергетическими компаниями связан с необходимостью увеличения собственных оборотных средств в условиях резкого дефицита денежной массы. Главная проблема корпоративных векселей - практически полное отсутствие контроля над объемами и условиями их выпуска.

Большое распространение на российском рынке ценных бумаг получили также финансовые векселя, приобретаемые предприятиями у контрагентов не в счет погашения дебиторской или кредиторской задолженности, а для последующих спекулятивных операций. Эти ценные бумаги выпускаются, как правило, для мобилизации краткосрочных денежных средств. Существует много причин, привлекающих инвесторов к данным бумагам.

1. Доходность. Доходность банковских векселей сопоставима с доходностью банковских депозитов. Высокая доходность финансовых векселей даже в условиях высоких темпов инфляции позволяет считать этот финансовый инструмент не только сберегательным, сохраняющим капитал от обесценивания, но и накопительным, приносящим доход.

2. Надежность. Векселя крупных российских банков являются высоконадежными ценными бумагами. Особое доверие вызывают векселя, эмитируемые эмиссионными синдикатами, обеспеченные активами нескольких банков, несущих по долговым обязательствам солидарную ответственность. За банковскими ценными бумагами, а также лицензированием деятельности самого банка установлен достаточно жесткий контроль со стороны Центрального банка РФ. Коммерческий банк в своей деятельности руководствуется рядом обязательных нормативов по ликвидности баланса и достаточности капитала. Средства, полученные от продажи долговых обязательств, в размере 15% резервируются на специальном счете в Банке России и служат частичным обеспечением обязательств банка перед инвестором.

3. Ликвидность. Данное инвестиционное достоинство векселя предполагает несколько аспектов. Во-первых, многие банки в условиях выпуска векселей предусматривают возможность досрочного погашения займа. При этом возможна либо полная, либо частичная потеря процентов в зависимости от политики эмитента. Во-вторых, при невозможности досрочного погашения вексель при наличии покупателя можно продать на вторичном рынке. В-третьих, вексель может быть использован как платежное средство при расчетах за товары и услуги.

4. Залоговая ценность. Векселя принимаются в качестве обеспечения кредита не только в банке-эмитенте, но и в других банках. Многие биржи принимают векселя в качестве взноса, гарантирующего исполнение фьючерсных контрактов. Использовать вексель в качестве залогового средства очень удобно, поскольку его можно положить в сейф на хранение на все время действия обязательства должника. Он не может быть заложен в двух местах одновременно, а по передаточным надписям легко проследить весь путь долгового обязательства от владельца к владельцу.

5. Средство преодоления кризиса неплатежей. Универсальность векселя, возможность использования его в качестве средства и кредитования, и платежа позволяют объединить интересы как финансистов, так и предприятий-изготовителей.

Ввиду большого количества обращающихся на рынке векселей чрезвычайно важно объективно оценить их качество (инвестиционную привлекательность) и тем самым снизить риск своих финансовых операций.

Для решения этой проблемы используется оценка экономической надежности векселя (расчет его доходности), а также его юридической надежности. Под юридической надежностью векселя понимается соответствие требованиям законодательства, предъявляемым к оформлению векселя. Невыполнение предписаний может привести к тому, что в случае неплатежа по векселю суд не примет протест в неплатеже.

Риск потерь векселедержателя связан не только с юридической ненадежностью векселя и уровнем его доходности, но и определяется, помимо этого, рядом других факторов, которые сдерживают дальнейшее развитие вексельного обращения.

В существенной степени вопросы нормализации использования векселя в хозяйственном обороте связаны с отсутствием полной и непротиворечивой нормативной базы.

В странах, где накоплен многовековой опыт применения векселя, дополнительно к Единообразному закону о простом и переводном векселе разработаны внутренние нормативные акты, учитывающие национальные особенности экономического развития и права: положения о вексельной дееспособности, о порядке изготовления и использования вексельных бланков, о предъявлении векселей к оплате и совершении протестов, особенности рассмотрения споров по векселям. В России Положение о векселе мало связано с внутренней правовой системой.

Участники рынка пока не могут пользоваться общепринятой технологией совершения операций, отсутствует торговая система или общепризнанная торговая площадка по операциям с векселями.

Кроме этого, наблюдается информационная закрытость рынка.

Важным условием развития вексельного обращения являются подготовка и публикация информации о рейтинге векселедателей и акцептантов. Данная проблема связана с принятием единой методики оценки финансового состояния и платежеспособности фирмы-эмитента по ряду ключевых показателей-индикаторов финансовой устойчивости. Необходимо разработать критерии отнесения предприятия к той или иной группе по финансовой активности на основании исчисленных индикаторов.