Реферат: Организация безналичных расчетов в Украине

| № докум. | Подп. | Дата |

|

|

||

| Подп. и дата | ||

|

Инв. № дубл. |

||

| Взам. инв. № | ||

| Подп. и дата | ||

| Инв. № подл. |

СОДЕРЖАНИЕ.

ВВЕДЕНИЕ.

1.Сущность и значение денежных расчетов в деятельности предприятий.

Формы безналичных расчетов.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Расчет платежными требованиями-поручениями

Расчеты чеками

Расчеты аккредитивами

Расчеты векселями

ЗАКЛЮЧЕНИЕ.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Товарный обмен между производителями и потребителями происходит в виде купли-продажи. При этом каждое предприятие в одно и тоже время выступает поставщиком для одних и покупателем товаров у других предприятий.

Товарный обмен между поставщиками и покупателями возникает на основе денежных расчетов. Деятельность предприятий в области денежных расчетов является важным звеном в кругообороте средств, а их своевременное проведение — необходимым условием для непрерывного процесса воспроизводства.

Денежные расчеты, которые осуществляют предприятия и организации независимо от организационно-правовой формы и вида деятельности могут совершаться как наличными деньгами, так и в безналичном порядке. В совокупности эти денежные расчеты образуют денежный оборот предприятий.

1.1.Сущность и значение денежных расчетов в деятельности предприятий

Товарный обмен между производителями и потребителями происходит в виде купли-продажи. При этом каждое предприятие в одно и тоже время выступает поставщиком для одних и покупателем товаров у других предприятий.

Товарный обмен между поставщиками и покупателями возникает на основе денежных расчетов. Деятельность предприятий в области денежных расчетов является важным звеном в кругообороте средств, а их своевременное проведение — необходимым условием для непрерывного процесса воспроизводства.

Денежные расчеты, которые осуществляют предприятия и организации независимо от организационно-правовой формы и вида деятельности могут совершаться как наличными деньгами, так и в безналичном порядке. В совокупности эти денежные расчеты образуют денежный оборот предприятий.

В денежном обороте предприятий можно выделить такие направления:

расчеты, связанные с процессом производства (покупка сырья, материалов, основных фондов);

расчеты по результатам деятельности (финансовые обязательства предприятия перед бюджетом, централизованными фондами целевого назначения, кредитными учреждениями);

внутрихозяйственные расчеты (это расчеты с рабочими и служащими при создании и использовании различных денежных фондов).

Указанные направления в денежном обороте различны как по экономическому содержанию, так и по технике их совершения, видам и методам финансового контроля за их проведением. Однако в совокупности их осуществление способствует непрерывному движению материальных фондов в процессе производства и реализации продукции.

Своевременное проведение денежных расчетов создает нормальные условия для:

производства и реализации продукции,

возможности воспроизводственного процесса на предприятии

устойчивого финансового состояния предприятий

выполнения денежных обязательств перед другими субъектами хозяйственной деятельности, бюджетом, банками.

Кроме того, своевременные денежные расчеты предотвращают отвлечение средств в просроченную дебиторскую задолженность и способствуют ускорению оборачиваемости оборотных средств .

Денежные расчеты, как отмечалось, могут проводиться с помощью наличных денег и безналичным путем. Государство разграничило сферу использования налично-денежных и безналичных расчетов . Принято, что налично-денежные расчеты применяются в основном при обслуживании населения, т.е. при формировании и использовании его доходов и только в определенных случаях и в ограниченных суммах между предприятиями.

Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий, а также их взаимоотношения с финансово-кредитной системой.

Движение наличных денег и безналичных платежных средств взаимосвязано. Эта взаимосвязь проявляется в следующем.

1. Предприятие получает выручку за реализованную продукцию, выполненные работы или предоставленные услуги путем перечисления денег на расчетный счет, т.е. безналичным путем.

2.

В то же время,

предприятие,

в обслуживающем

его банке, имеет

возможность

получить

а) наличные

деньги для

выплаты заработной

платы своим

работникам

и других выплат

(материального

поощрения, на

командировочные

расходы).

б) наличные

деньги на текущие

потребности,

хозяйственные

расходы (эта

сумма лимитируется

банком).

Полученные предприятием наличные средства имеют обязательное целевое использование. Предприятия и организации, получая плату в форме наличных денег, вносят ее в банк на свой расчетный счет . В дальнейшем с предприятиями-поставщиками продукции, с бюджетом — по налогам, с централизованными фондами — по обязательным отчислениям, с кредитными учреждениями — по полученным ссудам они рассчитываются в безналичном порядке. В этом случае налично-денежный оборот переходит в безналичный.

В совокупном денежном обороте преобладают безналичные расчеты , так как они имеют ряд преимуществ перед налично-денежными расчетами. Эти преимущества проявляются, прежде всего, в ускорении расчетов, в экономии затрат, связанных с перевозкой наличности, их пересчетом и хранением. Использование безналичных расчетов уменьшает потребность в обращении денежных знаков государства. Кроме того, при данных расчетах денежная масса аккумулируется в банках и создаются условия для контроля за их целевым использованием.

Оборот наличных денег в Украине регулируется принятыми НБУ нормативными актами (постановление Правления НБУ "О порядке ведения кассовых операций в национальной валюте в Украине"). Регулирование направлено на стабилизацию денежного обращения, рыночных преобразований, повышение уровня управляемости денежного оборота предприятий и организаций.

|

Безналичные расчеты — это не безденежные платежи. Это форма денежного обращения, в которой движение наличных денег заменено банковскими операциями путем отнесения сумм со счета покупателя и зачисления их насчет поставщика. |

Однако, не следует увязывать безналичные расчеты только с банковскими операциями. В денежном обороте могут иметь место взаимные расчеты (по сальдо встречных требований между предприятиями или вексельный оборот ). Такие расчеты обычно осуществляются вне банков.

Основой организации безналичных расчетов в хозяйственном обороте Украины является Инструкция №7 "О безналичных расчетах в хозяйственном обороте Украины", разработанная в соответствии с Законом Украины "О банках и банковской деятельности", "О предприятиях в Украине" и другими законодательными и нормативными актами Украины.

Инструкция распространяется на предприятия, организации и учреждения всех форм собственности, учреждения банков, на субъекты предпринимательской деятельности без создания юридического лица и на физических лиц, которые осуществляют безналичные расчеты в национальной валюте Украины.

Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации).

2. Формы безналичных расчетов

Безналичные расчеты в хозяйственном обороте Украины осуществляются по следующим формам расчетных документов:

платежными требованиями-поручениями;

инкассовыми поручениями (распоряжениями).

Рассмотрим каждую из форм расчетных документов.

2.1 ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

|

Платежное поручение — это письменное распоряжение владельца счета банку о перечислении определенной суммы денег с его счета на счет получателя средств в том же или в другом учреждении банка. |

Платежные поручения используются при расчетах за товары, оказанные услуги и выполненные работы; при расчетах с бюджетом, банками, страховыми и аудиторскими компаниями. Поручения принимаются банком только в пределах средств на его счете, кроме поручений на перечисления в бюджет сумм налогов, сборов, обязательных платежей и взносов в государственные целевые фонды.

Платежные поручения принимаются в расчетах по платежам товарного и нетоварного характера. Расчеты платежными поручениями могут осуществляться:

за фактически отгруженную продукцию, выполненные работы, предоставленные услуги;

в порядке предоплаты;

для завершения расчетов по актам сверки взаимной задолженности предприятий.

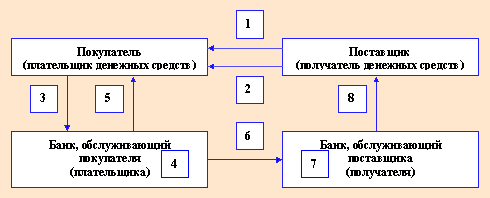

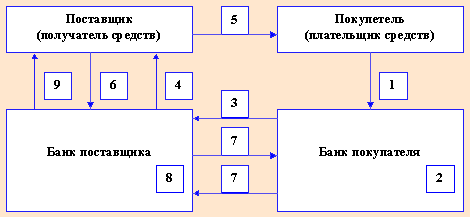

Расчет

платежными

поручениями

прост и удобен

и осуществляется

по схеме. (рис.

2.1).

Рис. 2.1. Расчет платежными поручениями

В случае если получатель средств не имеет счета в банке или расчеты с получателем средств платежными поручениями невозможны, предприятие может осуществлять перечисление средств гарантированными платежными поручениями через предприятия связи.

Такие поручения могут применяться при переводе средств предприятиям

— на расходы для выплаты заработной платы, за организованный набор работников для заготовки сельскохозяйственной продукции в населенных пунктах, где нет банков,

— на имя отдельных граждан, т.е. средств, принадлежащие им лично (пенсии, алименты, заработная плата, расходы на командировки, авторский гонорар и т. п.).

Предприятие-плательщик осуществляет переводы средств через отделения связи представлением гарантированного банком поручения, в котором указывается конкретное предприятие связи, со счета которого будет оплачиваться перевод. Сумма неиспользованного гарантированного поручения восстанавливается на счете плательщика.

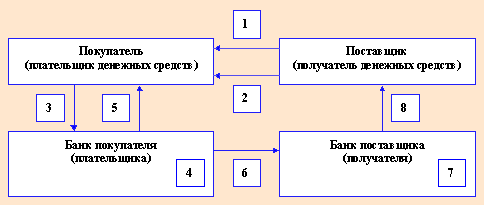

2.2 Расчет платежными требованиями-поручениями

|

Расчет

платежными

требованиями-поручениями

— комбинированный

расчетный

документ, который

состоит из

двух частей:

|

Платежное требование-поручение заполняется получателем средств и направляется плательщику. Таким образом, этот документ, который содержит требование продавца к покупателю и поручение покупателя своему банку оплатить на основании направленных ему расчетных и отгрузочных документов стоимость товара, выполненные работы и услуги. Плательщик, при согласии оплатить товар (работы, услуги) заполняет нижнюю часть этого документа и передает его в банк, который его обслуживает для перечисления акцептованной суммы на расчетный счет продавца.

Для гарантированной ускоренной доставки платежного требования-поручения плательщику платежного требования-поручения оно может быть передано в комплекте с расчетными и отгрузочными документами за поставленную продукцию, выполненные работы, предоставленные услуги.

Расчеты платежными требованиями-поручениями можно представить в виде следующей схемы.

Рис. 2.2. Расчет платежными требованиями-поручениями

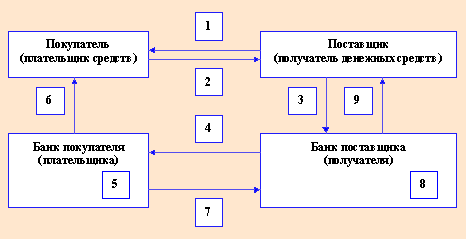

2.3. Расчеты чеками.

|

Расчетный чек — это документ, который содержит письменное распоряжение владельца чека (чекодателя) учреждению банка (банку-эмитенту), которое ведет его счет, уплатить чекодержателю указанную в чеке сумму средств. |

|

Чекодатель — юридическое или физическое лицо, которое осуществляет платеж с помощью чека и подписывает его. |

|

Чекодержатель — юридическое или физическое лицо, которое является получателем средств по чеку. |

|

Банк-эмитент — банк, выдающий чековую книжку (расчетный чек) предприятию или физическому лицу. |

Чековые книжки (расчетные чеки) изготавливаются на специальной бумаге и являются бланками строгой отчетности. Срок действия чековой книжки — один год.

Расчетные

чеки, которые

используются

физическими

лицами при

проведении

разовых операций,

изготавливаются

отдельными

бланками, учет

их ведется

отдельно от

чековых книжек

и срок их действия

три месяца.

Расчеты чеками

можно представить

в виде схемы.

Рис. 2.3. Расчеты чеками

Несмотря на внешнюю схожесть оплаты наличными денежными средствами и чеками, между этими двумя формами расчетов имеются существенные различия. Если оплата наличными абсолютно гарантирована, то передача чека чекодержателю чекодателем еще не означает факта действительной оплаты и перечисления денег со счета должника на счет кредитора, т.к. фактическое перечисление денег зависит от наличия денежного покрытия переданного чека, т.е. наличия соответствующих средств на банковском счете чекодателя при передаче чека чекодержателем в банк для погашения. В этой связи гарантированная оплата чека может обеспечиваться:

путем депонирования чекодателем средств на отдельном счете в банке. С этой целью вместе с заявлением на выдачу чековой книжки предоставляется платежное поручение для депонирования средств на отдельном счете чекодателя;

наличием средств на соответствующем счете чекодателя, но не выше суммы, гарантированной банком по соглашению с чекодателем при предоставлении чековой книжки.

Для поставщика данная форма расчетов имеет как преимущества:

относительная быстрота расчетов;

большая скорость поступления денег на счет чекодержателя и соответственно ускорение оборота и сокращения дебиторской задолженности;

так и недостатки:

недостаточная гарантия платежей из-за недостаточности средств у чекодателя;

невозможность расчетов чеками по крупным суммам платежей;

возможность подделки.

Чековая форма расчетов имеет и определенные преимущества для покупателя. Главным является высокая степень гарантии получения товара, т.к. чек выписывается или передается в момент получения товара, выполнения работ и предоставления услуг.

В настоящее время относительная сложность в оформлении чека выступает определенным недостатком в использовании чеков покупателями.

Если клиент прекращает расчеты чеками, а срок действия чековой книжки не закончился, чекодатель представляет ее в банк вместе с платежным поручением для зачисления неиспользованного остатка на счет, с которого депонировались средства.

В случае полного использования чеков, но не использованном денежном лимите, чекодателю в установленном порядке предоставляется новая расчетная чековая книжка. Ответственность за неправильное использование чеков, за убытки, образовавшиеся в случае передачи чековой книжки другому лицу, утраты, а также из-за злоупотребления со стороны лиц, уполномоченных на подписание чеков, несет чекодатель, которому выдана чековая книжка (расчетный чек).

2.4. Расчеты аккредитивами.

|

Аккредитив — это форма расчетов, при которой банк-эмитент по поручению своего клиента обязан выполнить платеж третьему лицу (бенефициару — продавцу, исполнителю работ) и предоставить полномочия другому банку (представляющему — банк продавца, который по поручению банка-эмитента выполняет аккредитив). |

Аккредитивы бывают:

|

покрытый — это аккредитив, который предусматривает предварительное бронирование средств плательщика на отдельном счете в банке-эмитенте или исполняющем банке; |

|

непокрытый — это аккредитив, оплата по которому гарантируется банком-эмитентом за счет банковского кредита; |

|

отзывной — это аккредитив, который может быть заменен или аннулирован банком-эмитентом без предварительного согласия продавца-бенифициара; |

|

безотзывной — аккредитив, который может быть изменен или аннулирован при согласии продавца-бенефициара, для которого он был открыт. |

Аккредитивы в исполняющем банке (банке продавца) могут выполняться по поручению банка-эмитента в виде:

|

депонированных — путем списания средств со специального счета "Аккредитивы", который открыт в исполняющем банке; |

|

гарантированных — при которых предоставляется право исполняющему банку (банк продавца) списывать средства счета банка-эмитента при установлении корреспондентских отношений между банками. |

Движение

документов

при аккредитивной

форме расчетов

можно представить

следующей

схемой.

Рис. 2.4. Расчеты аккредитивами

Каждый аккредитив предназначается для расчетов только с одним продавцом и не может быть переадресован.

С аккредитива не могут выдаваться наличные деньги и оплачиваться товар на ответственном хранении у покупателя. Закрытие аккредитива возможно или по истечении срока его действия в пределах 15 дней со дня открытия или при использовании средств — досрочно.

В случае закрытия аккредитива остаток денежных средств направляется на расчетный счет покупателя.

Аккредитивная форма расчета дает поставщику уверенность, что товар будет отгружен после выставления суммы аккредитива. В отличие от предоплаты и аванса при аккредитивной форме расчета продавец может использовать выставленную сумму денег только после отгрузки товара. Это способствует соблюдению условий договора. При непоставке (недопоставке) товара деньги в обязательном порядке будут возвращены покупателю. Продавец при данной форме расчета полностью уверен, что деньги перечислены, так как они находятся в обслуживающем продавца банке. Преимущества аккредитива в том, что эта форма расчета надежна, проста и привлекательна как гарантия оплаты.

Для покупателя недостатком аккредитива, как и при предоплате или авансе, является то, что на определенное время деньги выводятся из оборота — они "замораживаются" в банке покупателя. Недостаток аккредитива для продавца по сравнению с предоплатой или авансом состоит в том, что деньги нельзя использовать до момента поставки товара.

2.5. Расчеты векселями

В Украине применение векселей в хозяйственном обороте стало возможным в связи с принятием постановления Верховным Советом Украины 17 июня 1992 г. "Об использовании векселей в хозяйственном обороте Украины", а также с принятием Национальным банком Украины в 1993 г. "Порядка совершения банками операций с векселями" и Положения "О переводном и простом векселе".

|

Вексель представляет собой составленное по установленной форме письменное долговое обязательство, дающее его владельцу бесспорное право требовать уплаты указанной в векселе суммы с лица, выдавшего вексель, или его поручителя в определенный срок и в определенном месте. |

Предметом вексельного обязательства могут быть только деньги (национальная или иностранная валюта). Различают два основных вида векселей:

простой (вексель-соло);

переводной (тратта).

|

Простой вексель — есть письменное долговое обязательство, установленной законом формы. |

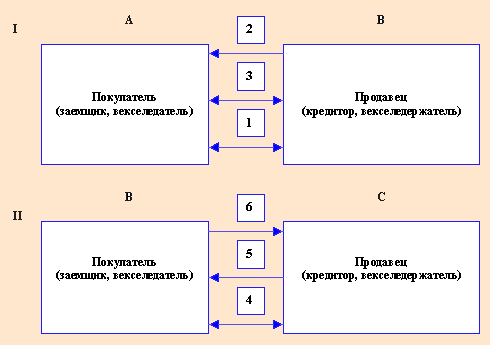

При купле-продаже товаров покупатель (заемщик) оформляет и передает продавцу (кредитору) простой вексель. В таком векселе участвуют два лица:

векселедатель, который обязуется уплатить по выданному им векселю

в

екселедержатель, которому принадлежит право на получение платежа по векселю.

Использование простого векселя при расчетах за товар можно Ёпредставить в следующем виде.

Рис. 2.5. Расчет простым векселем

В соответствии с законодательством все предприятия, задействованные в цепи вексельных расчетов, ответственны за возвращение долга перед векселедержателем. Это правило уменьшает риск при расчетах, способствует снижению просроченной дебиторской задолженности.

|

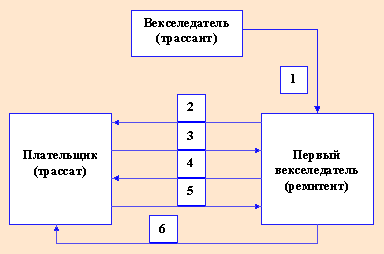

Переводной вексель (тратта) представляет собой поручение кредитора (трассанта) — лица, выдавшего вексель заемщику (трассату), в соответствии с которым последний обязан уплатить в указанный срок обозначенную в векселе сумму третьему лицу (ремитенту). |

Выдать (трассировать) переводной вексель — значит принять на себя обязательство гарантии акцепта и платежа по нему. Значит, трассировать на другого возможно в том случае, если векселедержатель (трассант) имеет у плательщика (трассата) в распоряжении ценности на сумму трассируемого векселя. В отличие от простого векселя в переводном участвуют не два, а три лица:

векселедатель (трассант) —выдающий вексель;

векселедержатель (или первый приобретатель), получающий вместе с векселем право требовать по нему платеж;

плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами "заплатите" или "платите").

Расчеты переводным векселем за поставленную продукцию можно представить следующей схемой.

Рис. 2.6. Расчет переводным векселем

Действия по данной схеме позволяют трассату не отвлекать оборотные средства и не брать кредиты в банке, а это способствует ускорению взаиморасчетов, улучшению его финансового состояния.

Если продавцу товара требуются деньги до срока погашения полученного векселя под поставленный товар, то он может продать свой вексель другому лицу, но по цене, обычно, меньшей, чем номинальная, указанная в векселе. Продажа векселя удостоверяется индоссаментом. В этом случае новый векселедержатель получает право требования долга с покупателя товара. Преимущества векселей заключается в следующем:

для покупателя товара — сокращение потребности в оборотных средствах, привлечение к оплате за товар третьего лица, имеющего средства, а также возможность использования для оплаты товара векселей, полученных от своих должников;

для продавца товара повышение гарантий оплаты за счет поручителя в ответственности всех векселедателей перед векселедержателем;

возможность продажи векселей до срока их погашения должниками и получения необходимых оборотных средств.

Недостаток применения векселей при использовании их в расчетах за товары заключается прежде всего в том, что кроме договора поставки требуется оформление еще одного документа — векселя. Для этого покупатель должен в отдельных случаях получить согласие надежного поручителя — банка.

Таким образом экономическое значение введения вексельного обращения состоит в:

ускорении расчетов и оборачиваемости финансовых ресурсов,

увеличении надежности расчетов и уменьшении неплатежей;

расширении возможностей кредитования, предоставлении покупателем отсрочки платежей, уменьшении потребности в банковском кредите;

упрощении безналичных расчетов в народном хозяйстве.

Недостаточное использование векселей в хозяйственном обороте Украины объясняется определенными сомнениями со стороны предприятий относительно способности этой ценной бумаги служить надежным расчетно-платежным средством в ситуации всеообщего кризиса платежей.

С одной стороны, отпускать продукцию в кредит (по векселю) может только предприятие, не испытывающее финансовых затруднений и способное ждать оплаты. С другой стороны, во избежание риска продавец будет принимать векселя только от платежеспособного предприятия, которое может рассчитаться без использования векселя, или от стабильно работающего предприятия у которого не будет затруднений погасить выданный вексель.

Между тем, кризис платежей отражает ситуацию, когда финансово надежных предприятий — очень мало. И если в цепочке оборота векселя оказывается хотя бы одно неплатежеспособное предприятие, то могут прекратиться все расчеты с использованием векселя.

|

Платежное требование — это письменное требование получателя платежа на оплату. |

Платежное требование применяется в случае бесспорного взыскания и безакцептного списания средств. Бланк платежного требования с сопроводительным реестром представляется взыскателем в банк, в котором открыт расчетный счет плательщика. В платежном требовании указывается назначение платежа и основание (статья законодательного акта) на право бесспорного взыскания и безакцептного списания средств.

Ответственность за правильность взыскания и безакцептного списания средств несет взыскатель.

|

Инкассовые поручения (распоряжения)— это форма безналичного расчета, которая применяется в случае взыскания в бесспорном порядке сумм финансовых санкций согласно приказам Госкомрезерва Украины, суммы недоимки в бюджет по налогам, налоговым кредитам, штрафов, начисленных государственными налоговыми инспекциями Украины. |

Порядок оформления инкассовых поручений должен отвечать требованиям установленных стандартов других расчетных документов, применяемых в безналичных расчетах в Украине. При неполном (неправильном) заполнении инкассового поручения банк должен возвратить его без выполнения.

ЗАКЛЮЧЕНИЕ

В заключении перечислим принципы для организации безналичных расчетов.

Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации):

Средства предприятий подлежат обязательному хранению в банках, за исключением остатков наличности в кассах в пределах установленного банком лимита и норм расходов из выручки, которые предусмотрены порядком ведения кассовых операций в хозяйстве Украины.

Безналичные расчеты между предприятиями осуществляются через банковские учреждения путем перечисления средств со счета плательщика на счет получателя средств.

Средства со счета предприятия списываются по распоряжению владельца, а в случае отсутствия средств на его счете в достаточной сумме, банк осуществляет его платеж в соответствии с установленной законодательством очередностью. В случаях, предусмотренных законодательством, средства со счетов предприятий могут списываться в бесспорном и безакцептном порядке.

Предприятия самостоятельно выбирают формы расчетов и оговаривают их в своих договорах и соглашениях без участия банков.

Учреждения банков могут только рекомендовать своим клиентам применять ту или иную форму расчетов, учитывая специфику их деятельности и исходя из конкретных ситуаций, которые могут сложиться в процессе расчетов.Предприятия имеют право выбора банка для открытия своих счетов. Банк на договорной основе осуществляет расчетно-кассовое обслуживание своих клиентов и выполняет их распоряжения по перечислению средств со счетов.

Момент осуществления платежа должен быть максимально приближен по времени к моменту отгрузки товара, выполнения работ, предоставления услуг.

Своевременное получение средств предприятием за отгруженную продукцию. Отсрочка платежа в Украине приобрела большие размеры в связи с низкой договорной дисциплиной и слабой платежеспособностью предприятий. Объем кредиторской задолженности между предприятиями и организациями Украины в 1995 г. увеличился в три раза по сравнению с 1994 г. Такое увеличение задолженности между субъектами хозяйствования не случайное, т.к. в 1995 г. убыточным было почти каждое пятое предприятие, в то время как в предыдущем 1994 г. — каждое седьмое, а в 1993 г. — каждое двадцатое предприятие.

Создание условий для взаимного контроля поставщика и покупателя, а также банка за соблюдением хозяйственных договоров, платежной и расчетной дисциплины.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

М. К. Букина “Деньги, банки, валюта”. ( популярный очерк ).

Эдвин Дж. Долан. “Микроэкономика” С. - П. 1994г.

Эдвин Дж. Долан “Макроэкономика” С. - П. 1994г.

Эдвин Дж. Долан “Деньги, банки и денежно-кредитная политика” С.-П. 1994г.

Вольфган Хойер “Как делать бизнес в Европе” М 1990г.

“Курс экономической теории” под общей редакцией: проф. Чепурена М. Н. , проф. Киселевой Е. А. Киров 1994г.

Ковалев В.В. Финансовый анализ: Упpавление капиталом. Выбоp инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1996.- С. 432. - Ил.

Финансы: Учебное пособие // Под pед. пpоф. Ковалевой А.М. - М.: Финансы и статистика. 1997. - С. 336.

Боpоздин П.Ю. Ценные бумаги и фондовый pынок // Учебное пособие. - М.: МГУ, 1994. - С. 170.

Калина А.В., Коpнеев В.В. Рынок ценных бумаг (теоpия и пpактика). // Учебное пособие. - К.: МАУП, 1997. - С. 214.

Загоpулько М.М. Основы экономической теоpии и пpактики. // Учебно-методическое пособие. - Волгогpад: Издательство

Волгогpадского ГУ, 1995. - 2-е изд. - С. 342.

Банковские опеpации. // Часть II. // Учетно-ссудные опеpации и агентские услуги. // Учебное пособие. // Под pед. Лавpушина О.И. - М.: ИНФРА-М, 1996. - С. 208.

Галицькi контpакти, 1997. - № 3.

Бизнес, 1997. - № 3;4.

| Расчетные операции коммерческого банка | |

|

Дипломная работа на тему: "Расчетные операции коммерческого банка" Студентка Капитанова Татьяна Николаевна Аннотация Ключевые слова: расчетные ... В современном мире подавляющее большинство расчетов осуществляется не путем передачи наличных денег от одной стороны другой, а в безналичном порядке при помощи финансово-кредитного ... Основными видами расчётных документов, на основании которых банк выполняет поручения о платежах, являются платёжные требования, платёжные поручения, чеки, аккредитивы. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Развитие безналичных форм расчетов на основе использования средств ... | |

|

2 АНАЛИЗ РЫНКОВ СОТОВОЙ РАДИОТЕЛЕФОННОЙ СВЯЗИ ФЕДЕРАЛЬНОГО И РЕГИОНАЛЬНОГО УРОВНЕЙ 2.1 Состояние федерального рынка сотовой радиотелефонной связи В ... На основании вышеуказанного Положения безналичные расчеты в Российской Федерации могут осуществляться с помощью: платежных поручений, платежных требований-поручений, чеков ... Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Шпоры на госэкзамены | |

|

ОРЛОВСКАЯ РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ Факультет "Экономика и менеджмент" ПРОГРАММА междисциплинарного итогового экзамена по ... Основные форм безналичных расчетов в РФ: платежное поручение, платежное требование, чек, аккредитив, инкассовое поручение. Также традиционные функции КБ: обеспечение функционирования расчетно-платежного механизма; организация платежного оборота; кредитование отд.хоз.единиц, юр.и физ.лиц; хранение фин ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Отчет по практике в Банке АСАКА | |

|

Май 1999 года Баратов У.Р. Ташкентское Городское отделение банка "Асака" начало функционировать как самостоятельная структурная единица 6 января 1998 ... Клиент сам выбирает форму расчетов: платежные поручения, требования, аккредитивы. Расчетный чек - это поручение банку о списании средств со счета чекодателя на счет чекодержателя. |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Деньги, кредит и банки | |

|

... денег как экономической категории. Деньги на основе золотого обращения. Современные бумажные и безналичные деньги. Квази-деньги. Денежные агрегаты. ... Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк-эмитент (открывший аккредитив) может ... Вексель не является платежным документов, каковым является платежное поручение, а лишь удостоверяет требование платежа. |

Раздел: Рефераты по банковскому делу Тип: реферат |