Реферат: Статус Центрального банка и основы его деятельности

Введение ………………………………………………………………. 2

Статус Центрального банка ……………………………………… 4

Денежная монополия ………………………………………………. 8

Валютный курс ……………………………………………………... 16

Банк банков …………………………………………………………. 18

Заключение …………………………………………………………... 25

Ссылки ……………………………………………………………….. 26

Литература ………………………………………………………… 27

| введе |

ние |

|

|

|

|

|

|

|

|

Для того, чтобы ясно представлять в процессе изучения настоящей работы объект ее исследования я приведу два следующих определения:

Банк - денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах.

Центральный банк - орган гос. денежно-кредитного регулирования экономики, наделенный правом монопольной эмиссии банкнот, управления денежным обращением, контроля над кредитными учреждениями, осуществления функций "банка банков", хранения официальных золото-валютных резервов [1].

"Независимый центральный банк" - название самой распространенной на сегодняшний день схемы организации кредитно-денежной системы. Схема эта в сравнении с возрастом таких понятий, как "деньги" и "кредит", достаточно молодая - первые центральные банки (которые также носят названия государственных, национальных, народных; далее в работе я буду обозначать их аббревиатурой ЦБ) возникли примерно 300 лет назад, а повсеместное распространение они получили в последние сто лет.

В чем причина такой популярности центральных банков и какова роль этих учреждений в развитии кредитно-денежных отношений?

Попытки найти ответ на эти вопросы привели меня к следующим выводам (привели не только в смысле "догадался", но и в смысле "согласился с первоисточниками"):

1. Центральные банки - искусственные образования, созданные для достижения определенных целей. Отличительная особенность ЦБ как специфических институтов современного капитализма состоит в том, что они всегда и всюду возникают в результате государственного решения. Подлинно рыночные институты возникают спонтанно, как результат потребностей людей. Таковы деньги, бухгалтерский учет, акционерное общество, биржа, кредит. Их существование изначально консенсуально, оно не требует государственного насилия. Чтобы ЦБ мог возникнуть и существовать, его монополия на денежную эмиссию и право запрещать хождение любых денег, кроме выпущенных им самим, должны поддерживаться и защищаться угрозой государственного насилия.

Изначальной целью возникновения ЦБ было финансирование государственного бюджета. Правительства были заинтересованы в существовании эмиссионного центра, который всегда сможет профинансировать расходы, превышающие налоговые поступления. В любом обществе, отличном от тоталитарного, величина собираемых в казну налогов выражает степень согласия налогоплательщиков на предлагаемые им государственные расходы. Таким образом, характерный для эпохи ЦБ перманентный дефицит бюджета – не более чем пренебрежение волей налогоплательщиков.

Другой целью было поддержание дешевого и постоянного кредита. Огромное большинство людей разделяло и продолжает разделять мнение, будто манипуляции по созданию дешевого предложения денег способны привести к росту благосостояния.

2. Центральные банки, так сказать, служат двум господам.

Первым из них является правительство – наличие ЦБ дает ему возможность брать в долг на наиболее выгодных условиях. Государственный долг, деноминированный в национальной валюте, по определению является наименее рискованным инструментом в этой валюте – за должником-правительством стоит неограниченное право эмиссии ЦБ. Обладая возможностью оплачивать свои расходы сверх того, что предоставляют налогоплательщики, правительство может фактически подкупать те или иные политически влиятельные группы избирателей. Тяжесть этих дополнительных расходов в виде инфляционного налога перекладывается на всех держателей национальной валюты – то есть именно на тех, кому государство запрещает отказываться от принудительных услуг ЦБ.

Вторым из них является банковское сообщество в целом. Можно сказать, что ЦБ – это орудие сохранения и спасения банковского картеля. Никакая другая группа предпринимателей не может рассчитывать на быструю и масштабную поддержку ЦБ. Не будь ЦБ – коммерческих банков в том виде, в каком они нам знакомы, давно бы не было. Одним из инструментов, позволяющих коммерческим банкам существовать сравнительно безбедно, является ограниченный доступ в сообщество банкиров. Хотя сейчас в России все коммерческие банки являются, по сути, банкротами, а их существование возможно только благодаря неограниченной субсидии посредством печатного станка, который постоянно находится в распоряжении ЦБ – доступ к этой субсидии искусственно ограничивается. Это единственный способ сохранить ее реальную ценность. При этом ЦБ может, во имя сохранения картеля в целом, наказать того или иного из его участников. Однако он не способен устранить принципиальную неплатежеспособность коммерческих банков, а равно их способность приватизировать банковскую прибыль и национализировать банковские убытки.

3. Центральные банки являются тупиковой ветвью эволюции кредитно-денежных отношений. Результатами создания и функционирования национальных банковских систем во главе с ЦБ, обладающим монопольным правом на эмиссию денег, являются:

1) поддержание убыточности государственной деятельности, выражающейся в постоянной дефицитности государственных бюджетов, то есть в периодически из года в год повторяющемся превышении расходов правительств над их доходами;

2) неустойчивость, неликвидность, высокорискованность банковских систем с частичным резервированием, возможности которых многократно увеличиваются благодаря поддержке ЦБ;

3) слабость национальных валют, вызванная отсутствием в большинстве стран различных конкурирующих между собой видов денег и узаконенной необеспеченностью эмиссии платежных средств;

4) длительные периоды инфляции, приводящие к стагнации экономики, когда периоды между кризисами становятся все меньше, а сами кризисы все масштабнее.

Анализ правового положения (на примере Банка России) и основ деятельности ЦБ в настоящей работе является попыткой доказательства сделанных выше выводов.

| статус |

центра |

льного |

банка |

|

|

|

|

|

|

Государственное насилие в процессе образования центральных банков в противовес естественным институтам рыночной экономики выразилось, помимо всего прочего, в отсутствии четкого определения статуса ЦБ.

В середине XVIII века французский философ Шарль Монтескье провозгласил функциональное разделение властей на законодательную, исполнительную и судебную. Мысль о том, что когда-нибудь ограничение власти одного единственного монарха станет возможным на практике в эпоху расцвета абсолютизма выглядела не менее фантастической, чем идеи социалистов-утопистов. Однако принцип разделения властей в самое ближайшее время получил столь серьезную поддержку, что спустя двести пятьдесят лет на оставшиеся кое-где на Земле тоталитарные режимы (по сути, а не по конституции) воспринимаются нами как архаизмы. В подтверждение своей демократичности действующая Конституция РФ также содержит тезис о разделении властей: “государственная власть в Российской Федерации осуществляется на основе разделения на законодательную, исполнительную и судебную” [2].

Почти одновременно с Монтескье англичанин Адам Смит в своем классическом экономическом труде предусмотрел три обязанности, которые "согласно системе естественной свободы, надлежит исполнять государю" [3], среди которых охрана прав собственности, оборона страны и выполнение некоторых видов общественных услуг.

Возникает вопрос: почему эти уважаемые не только в своих странах мыслители не дали государству права распоряжаться содержимым наших кошельков ни (с точки зрения философии права) путем выделения в отдельную ветвь власти власть экономическую, ни (с точки зрения теории права) наделением правительства функции контроля над выпуском денег? Возьму на себя смелость заявить, что контроль правительства за денежным обращением есть насильственное вмешательство государства в экономику не имеющее своего научного обоснования.

Рассмотрю на примере статуса Центрального банка РФ практику того, как российское законодательство пытается легитимизировать в глазах граждан такую деятельность власти.

Теоретиками утверждается, что "независимость - это системообразующая характеристика правового статуса Банка России как национального центрального банка" [4]. Другими словами: ЦБ потому и центральный, что независимый. А независимый ли он?

Конституция РФ в статье 71 устанавливает, что в ведении федеральной власти находятся, в частности, федеральные экономические службы, включая федеральные банки. Таким образом Банк России - экономическая служба, орган государственной власти.

В соответствии со статьей 11 Конституции государственную власть в РФ осуществляют Президент, Федеральное Собрание, Правительство и суды. В чьем ведении находится Банк России? Явно не в ведении законодательной власти и судов. Банк России - это орган исполнительной власти.

Как орган исполнительной власти Банк России подчиняется Правительству, одной из функций которого (ст. 114, подпункт б) является проведение единой финансовой, кредитной и денежной политики. Банк России здесь - инструмент такой политики.

Подотчетен Банк России и законодательной власти, в ведении которой (ст. 103, подпункт в) находится также назначение и освобождение от должности Председателя банка.

Контроль над Банком России осуществляет и Президент: это он представляет кандидатуру Председателя банка Государственной Думе (ст. 83, подпункт г).

Такое обилие контролирующих органов способно развеять мнение о какой-либо независимости Банка России.

Есть еще одно, не столько научное, сколько психологическое подтверждение зависимости Банка России. В русской разговорной лексике понятие "государство" прочно ассоциируется не с территорией, а с властью (правительством). Соответственно прилагательное "государственный" означает в большей мере принадлежность не к данной территории, а к власти (например, государственное предприятие, государственный университет). В общественном сознании Центральный банк был и остается банком государственным, то есть полностью от власти зависящим и никоим образом от нее неотъемлемым.

Пытаясь завуалировать принадлежность ЦБ к органам власти российское законодательство в вопросах гражданских правоотношений вынуждено допустить исключение из правил, не предусматривающих исключений. Гражданский кодекс РФ в статье 2 в качестве участников регулируемых гражданским законодательством отношений рассматривает следующих субъектов:

- граждан,

- юридических лиц,

- Российскую Федерацию (ее субъектов и муниципальные образования), от имени которой выступают органы государственной власти (ст. 124).

В каком статусе представляется нам здесь Центральный банк? В соответствии со статьей 2 Закона РФ "О Центральном банке РФ" в статусе юридического лица. То есть организации, которая "имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом" (ст. 48). Между тем доктор юридических наук, заведующий сектором "Банковское право" Института государства и права РАН Г.А. Тосунян считает, что "имущество Банка России не отвечает признакам как имущества, принадлежащего субъекту на праве хозяйственного ведения, так и имущества, принадлежащего субъекту на праве оперативного управления. Собственностью Банка России оно также не является, указанное имущество - федеральная собственность" [4].

За рубежом проблеме статуса ЦБ уделяется несколько больше внимания, чем у нас, хотя также не вполне достаточно. Международный валютный фонд (МВФ) выделяет следующие факторы, влияющие на статус ЦБ и его положение в экономике:

1) институциональные основы (структура денежной и банковской систем);

2) сущность и система целей, определенных для ЦБ;

3) контроль и наблюдение общественности за денежной политикой ЦБ;

4) роль и значение Совета управляющих ЦБ;

5) процедура назначения и увольнения управляющих и директоров ЦБ;

6) правила управления бюджетом ЦБ;

7) ограничения на финансирование правительства;

8) юридические и институциональные ограничения на использование инструментов денежной политики;

9) законодательная ответственность и решение конфликтов.

Анализ данных факторов позволил экспертам МВФ сделать ряд обобщений:

Во-первых, ЦБ, имеющие большую официальную зависимость, ставят перед собой более крупные макроэкономические цели. Например, сильно зависимые от правительства банки Англии и Японии определили одной из своих целей – содействие благосостоянию. Менее зависимые ЦБ предпочитают узко поставленные цели, так как множественные и неясные цели ослабляют доверие к денежной политике, снижают ее ясность, возможность наблюдения и контроля за деятельностью ЦБ, повышают риск неудачи. Так, один из самых независимых ЦБ – Бундесбанк – видит свои первоочередные цели в обеспечении стабильных цен, высокого уровня занятости, внешнего равновесия и постоянных темпов экономического роста.

Как этот вопрос решен в России? Согласно статье 3 Закона РФ «О Центральном банке РФ» основными целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы РФ;

- обеспечение эффективного и бесперебойного функционирования системы расчетов.

За небольшими оговорками выглядит вполне конкретно. Однако политические цели, преследуемые Правительством, зачастую идут в разрез с обозначенными выше целями его денежного органа. Для того, чтобы завуалировать такое несоответствие, придумывается соответствующая идеология: в октябрьском за 1998 год номере журнала «Деньги и Кредит» (печатного издания ЦБ), помещена статья Г.А. Тосуняна (цитаты из которой я уже приводил), в которой он пишет: “Банк России действует в интересах государства и всего общества в целом, не имея частно-правовых целей. Причем в данном случае интересы государства и общества необходимо понимать так, как это закреплено в преамбуле Конституции РФ, то есть как стремление обеспечить благополучие и процветание России и ответственность за свою Родину перед нынешним и будущими поколениями” [4].

Во-вторых, в странах с менее зависимыми ЦБ бóльшую роль в процессе назначения президентов (председателей) ЦБ играют члены советов, то есть сам штат ЦБ. В более зависимых ЦБ назначения на высшие посты делает глава государства на основе либо рекомендаций (как в Великобритании), либо консультаций (как во Франции) с главой исполнительной власти. Значительную роль также играют сроки исполнения управляющими ЦБ своих обязанностей: чем менее зависим ЦБ, тем больше срок полномочий его управляющих (они, как правило, намного больше сроков выборных должностей в законодательной власти, что не дает возможности новым законодателям менять штаты ЦБ по своему усмотрению). Также, для менее зависимых ЦБ характерна сложная структура штата, как правило, двух-, а то и трехуровневая, состоящая из исполнительного органа ЦБ – Совета управляющих, наблюдательного органа – Консультативного совета, и совещательного органа, в который входят признаваемые специалисты, с чьим мнением считаются при согласовании политики действий.

Банк России управляется всего лишь одним органом – Советом директоров, состоящим из 12 членов, назначаемых Государственной Думой каждые 4 года. Кандидатуру Председателя Совета директоров ей представляет Президент, а остальных членов – уже назначенный Председатель. В перечне причин, по которым член Совета директоров ЦБ (в том числе и Председатель Совета) может лишиться своего поста, нет ни слова об ответственности за действия, несоответствующие целям деятельности Банка России.

Каковы результаты такой системы назначений? Политика ЦБ целиком в руках Президента: кандидатуры Совета директоров – протеже его Председателя, а им будет тот, кого захочет видеть в этой должности Президент (Дубинин в 1996 г., Геращенко в 1998 г.). Если предложенная Президентом кандидатура Думу по какой-либо причине не удовлетворяет (как в случае с Парамоновой в 1994 г.), то этот человек будет и.о. Председателя. Если же личность главного банкира страны станет антипатичной Президенту, последний либо представит его к освобождению от должности, либо вынудит уйти в отставку (Геращенко в 1994 г., Дубинин в 1998 г.). Ни профессиональные качества банкиров, ни результаты их практической деятельности на соответствующем посту не играют такой роли в кадровых вопросах, как их политические взгляды.

В-третьих, в странах со слабыми позициями ЦБ полностью или частично отсутствуют ограничения на финансирование правительства. В странах, где статус ЦБ более прочен - в Германии, Швейцарии, Нидерландах, законодательство устанавливает ограничения на прямые кредиты правительству, но позволяет покупать правительственные ценные бумаги в ходе операций на открытом рынке. Бундесбанк, правда, не может зачислять купленные правительственные облигации на свой счет. Чилийское законодательство имеет, пожалуй, самые жесткие ограничения: никакие общественные расходы не могут прямо или косвенно финансироваться из ЦБ, и он не имеет право покупать ценные бумаги, выпускаемые правительством, его агентами и предприятиями.

По этому критерию Банк России находится в наихудшем положении. Только в 1994 году под жестким давлением МВФ был положен конец почти восьмидесятилетней практике прямого кредитования правительства под нерыночные ставки процента, когда Министерство финансов брало на свои нужды в ЦБ деньги на срок от 10 до 15 лет под 5-10% годовых при 30 – 300-процентной инфляции. Под давлением же МВФ в 1995 году была отменена практика эмиссии квазиденег – казначейских векселей и обязательств Минфина (доходность последних была 40% годовых). Но это только прямое кредитование. Что же до косвенного, то оно не только не сократилось, но и увеличилось многократно. Так, за неделю до второго тура выборов президента летом 1996 года ЦБ выкупил у Минфина облигации федерального трехлетнего займа на полтриллиона рублей, ставка купона по которым 20% годовых. Ни о каких операциях на открытом рынке в то время и речи не было: условия размещения этих бумаг (трехлетний срок займа накануне смены власти в стране, 20-процентные выплаты при текущих ставках около 170 годовых) не нашли бы спроса у инвесторов. Никак нельзя отнести к операциям на открытом рынке предусмотренную бюджетом на 1997 год эмиссию долгосрочных федеральных облигаций на сумму, ни много ни мало, 80 трлн. рублей в целях погашения долга бюджета перед Пенсионным фондом России. Из бюджета в бюджет шествуют переоформления в государственный долг Центральному банку различных расходов Правительства. Схема их, примерно одинакова: под объявленную Минфином программу предприятия производят продукцию, оказывают услуги, банки выдают под гарантию Минфина кредиты. Когда наступает срок “платить по векселям” делает это Банк России вновь эмитированными деньгами. После чего Минфин оформляет свой долг перед Банком России очередной партией долгосрочных федеральных облигаций под 5 – 10-процентную ставку[1].

И, наконец, в-четвертых, ставка инфляции в среднем значительно ниже в странах, которые имеют высоко независимые ЦБ[2]. Как следует из материалов МВФ, исследование работы ЦБ ряда стран за 1960-89 годы, приводит к выводу о том, что более независимые ЦБ работают с более низкой инфляционной ставкой. Кроме того, установлено и существование обратной связи между независимостью ЦБ и инфляционной изменчивостью[3].

Какой можно сделать вывод по результатам работ западных экономистов, если колебания ставок инфляции в обследованных ими странах – от 1,5 до 8,4 %, а в России – от 215% в 1994 до 11% в 1997 году? Только единственный: такого зависимого от исполнительной власти ЦБ, как Банк России, в мире более нет.

| денеж |

ная |

моноп |

олия |

|

|

|

|

|

|

Рассмотрим более подробно деятельность ЦБ по достижению поставленных перед ними целей.

Первой из них по значению является поддержание ЦБ стабильности собственных валют (или как это записано в Конституции РФ: защита и обеспечение устойчивости рубля – основная функция ЦБ РФ).

История человечества свидетельствует, что в качестве материала для изготовления денег – особого товара, служащего эквивалентом стоимости других товаров и поэтому свободно обмениваемого на товары, - более всего использовались благородные металлы золото и серебро. Изготовление денег (чеканка монет – кусочков драгоценного металла разного веса и формы) ремесло само по себе не более доходное, чем, скажем, земледелие или скотоводство: сколько истратишь золота на монету – столько она и будет стоить. Намного более доходное дело – подделка денег, но фальшивомонетничество (одно из самых старых преступлений человечества) издавна преследовалось законом. Еще на заре возникновения первых денег власть взяла на себя решение задачи удостоверения веса и качества материалов, повсеместно служивших средством обмена: "...государственные учреждения называющиеся монетными дворами. Они имеют совершенно такой же характер, как и учреждения, созданные для надзора за правильностью мер и клеймения сукон и полотен" [3]. Кусочки металла считались собственно деньгами только в том случае, если они имели клеймо соответствующего органа, служившее доказательством того, что монеты действительно имеют установленный вес и содержат металл должной пробы, что, в конечном счете, и придавало им их стоимость.

Однако не подтверждение ценности монет, а самостоятельное их изготовление сулило невиданные барыши тем, кто умел применить силу власти и заставить своих подданных принимать за чистую монету медные гроши. “Существовали два основных метода государственного фальшивомонетничества. Правительство либо ставило на монетах меньшего веса и объема обозначение старой, более тяжелой монеты, либо оно уменьшало вес благородного металла примесью дешевого металла” [5]. Вот почему военный захват территории и ее колонизация в истории неизменно сопровождался введением на захваченной территории денежного обращения победившего монарха.

Дальнейшую историю денежных отношений я прослежу на примере России.

В эпоху феодальной раздробленности на Руси, как и во всей Европе, чеканка денег (в основном из серебра) велась во многих русских княжествах и независимых городах. С объединением русских земель вокруг Москвы чеканка монет в других княжествах была запрещена. В 1535 году Елена Глинская, мать Ивана Грозного, провела денежную реформу, суть которой заключалась в унификации денежной системы (введение вместо удельных денег единой счетной единицы Московского государства). В том же году в Москве был построен денежный двор, чеканивший монеты. Установилась монополия на эмиссию денег. Каковы ее результаты? Для финансирования расходов казны при недостаточности источников ее пополнения (мизерного экспорта, налогов) содержание серебра в монетах постоянно уменьшалось. Из европейских серебряных талеров (ефимок), стоивших в середине XVI века 40 копеек, в конце столетия чеканили 60 копеек и более. За последующие 50 лет стоимость рубля упала более, чем в два раза.

В 1654 году кассовый разрыв в казне был настолько велик, что царь Алексей Михайлович приказал чеканить деньги из меди. Следствием этого стало повышение цен за шесть лет в 50 раз. Весной 1662 года начался голод. Под давлением народного "медного бунта" царь вынужден был чеканку медной монеты прекратить и восстановить ее размен на серебряную. Но даже в такой ситуации власть не смогла отказать себе в соблазне получения дополнительных доходов: прием старых денег в казну проводился по курсу 100 старых за одну новую.

Ничего

не изменилось и в последующей истории России, разве что уменьшились периоды от

одной денежной реформы до другой и формы их проведения становились все более

откровенными. Так в 1725 году Екатерина I

выпустила медные рубли вместо серебряных, а при Екатерине II эта операция стала обычной практикой

(в первое десятилетие ее  правления доля медной монеты в

денежной массе увеличилась с 25% до 43%) и уже не спасала казну от чрезвычайных

расходов, например на ведение войн.

правления доля медной монеты в

денежной массе увеличилась с 25% до 43%) и уже не спасала казну от чрезвычайных

расходов, например на ведение войн.

Порочная практика эмиссии не имеющих реальной ценности денег (соотношение цен на серебро и медь в металле в то время было 62,5:1) стала больно отзываться на самом эмитенте - сборы в казну поступали также медной монетой, серебряная в полном соответствии с законом Грешэма, исчезала из оборота. С целью привлечения в казну серебряной монеты и поддержания в обращении медной в 1758 году в Санкт-Петербурге был учрежден Медный банк, а в 1760 - Банк Артиллерийского и Инженерного корпусов. Их деятельность заключалась в переплавке старых медных пушек на монету, ссужении её векселедержателям и последующем предъявлении векселей к оплате, но уже исключительно серебряной монетой. Ни к чему иному, кроме как к полному вытеснению серебра из оборота, эта практика привести не могла.

В 1768 году началась русско-турецкая война и дефицит государственного бюджета превысил 200 млн. руб. В качестве мер оздоровления государственных финансов были впервые в России осуществлены внешние займы (объем которых к концу царствования Екатерины II достиг 216 млн. руб.) и, также впервые, выпущены ассигнации - "бумажные денежные знаки Российской империи" [1]. Это были уже вообще не деньги, так как никакой внутренней ценности полоски бумаги не имели. Обязательство Ассигнационного банка заплатить "объявителю сей государственной ассигнации" деньги монетой было полностью доброй волей правительства[4]. Любопытно, что еще Петр I рассматривал возможность выпуска бумажных денег в России, но не решился на этот опасный, с его точки зрения, шаг: “сие весьма предосудительно будет, что вместо денег ходить будут бумажки, да и опасно, чтоб не подать причины впредь худым рассуждениям”.

В 1768 году по манифесту Екатерины II в Москве и Санкт-Петербурге были учреждены два банка, реорганизованные в последствии в 1786 году в единый Государственный Ассигнационный банк, которые и стали эмитентами первых в России банкнот.

Остановлюсь подробнее на этом важном моменте отступив от истории становления денежной системы России: почему цепочка эмиссии денег в случае с монетой имеет вид "металлургический цех - монетный двор - казна", а в случае с бумажными деньгами удлиняется на одно звено, превращаясь в "деревообрабатывающий цех - печатный станок - банк - казна"?

Все дело в том, что монета, какая бы "разбавленная" примесями или обрезанная она ни была, всегда имеет свою внутреннюю ценность, равную количеству драгоценного металла, находящемуся в ней. В конечном счете именно соответствие количества золота или серебра в монете указанной на ней стоимости и делает монету "хорошей" или "плохой" в формулировке закона Грешэма: если стоимость драгоценного металла в монете больше, чем номинал монеты, такая монета ценится выше номинала ("хорошие" деньги) и оседает на руках населения исчезая при этом из обращения, и наоборот, если стоимость драгоценного металла в монете не дотягивает до номинала ("плохие" деньги), то население стремится побыстрее от нее избавиться, скорость ее обращения повышается (ведь больше монета ни на что не способна) и эта монета становится основной единицей обращения.

В случае с бумажными деньгами паритет между стоимостью бумаги, из которой напечатаны купюры, и номинальной стоимостью этих купюр вообще отсутствует[5]. Поэтому для того, чтобы подданные поверили не только в добрую волю государя обменять выписанные им бумаги на звонкую монету, но и в его возможность осуществить этот размен, понадобилось участие в эмиссионной деятельности правительства такого института, как банк. Отличительная особенность функционирования банка как субъекта экономических отношений состоит в том, что обеспечением выпущенных банком банкнот, являющихся его пассивами, служат некие ценности, которые банк держит в своих хранилищах (или имеет юридические права на них), являющиеся его активами.

Отмечу, что сами правители никакой Америки здесь не открыли: частные банки уже существовали и принцип построения банковского баланса был давно ими открыт. Обязательства, выдаваемые банкирскими домами Европы, были обеспечены активами, переданными им на хранение владельцами или собственным капиталом банкиров. Последние могли по своему усмотрению менять форму активов, но определенная их часть всегда оставалась в виде золотых или серебряных слитков и монет. Величина этой части (резерва) поддерживалась банкирами на таком уровне, который позволял им, с одной стороны, безусловно погашать требования владельцев к своим ценностям, а с другой стороны – вовлекать излишки денежного капитала в экономику. Конкуренция обеспечивала усреднение нормы прибыли банкиров, а, следовательно, и усреднение резервной нормы.

Узрев в банковской системе возможность осуществления частичного резервирования выдаваемых обязательств (основной ее недостаток) правители, принимая решение о выпуске в обращение бумажных денег, одновременно создавали подконтрольный себе банк и наделяли его правом эмиссии банкнот. В одних случаях путем покупки контрольного пакета акций частного банка, в других – путем национализации, в третьих – путем учреждения на деньги государства (Ассигнационные государственные банки в Москве и Санкт-Петербурге в 1768 году). Если эмиссионное право, предоставленное государственному банку, не было монопольным изначально, оно становилось таким по мере ограничения эмиссионного права других банков вплоть до окончательного запрета. Излишне говорить, что величина резервного покрытия эмитируемых ЦБ банкнот варьировалась в весьма широком диапазоне и зависела не от величины спроса на данный вид денег, а от возможностей предложения (ограничиваемых лишь производительностью печатного станка или совестливостью государя)[6].

В доказательство тезиса о корысти власти в использовании эмиссии денег приведу только два примера – историю выпуска ассигнаций в 1768-1843 годах и государственных кредитных билетов в 1853-1895 годах.

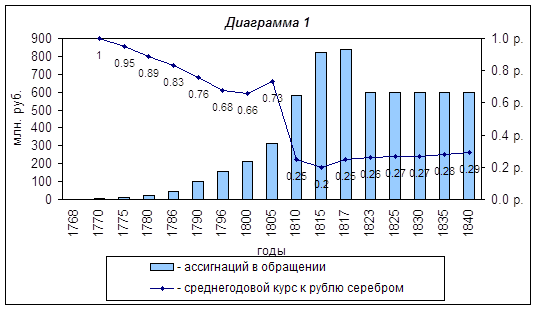

Вне зависимости от того, монарх какого государства принимал рано или поздно решение просто и быстро напечатать необходимое (скорее – желаемое) ему количество денег, вместо того, чтобы долго и кропотливо путем улучшения условий для жизни и ведения бизнеса своих подданных добиться повышения объема налогов, собираемых в казну, инфляция в этом государстве быстро “съедала” все сбережения и расстраивала денежное обращение. Вот только в России размах эмиссионного дела в первые же годы начала выпуска ассигнаций был широчайшим, что свойственно не столько особенностям русской души (Екатерина II была немкой), сколько безответственности верховной власти огромного по своей территории государства. Покрывая огромный дефицит бюджета выпусками ассигнаций российское правительство каждый раз официально сообщало, что эмиссия бумажных денег делалась исключительно в интересах развития народного хозяйства. В первое время появление в обороте бумажных денежных знаков (а в первые год-два они свободно разменивались на серебро по курсу 1:1) действительно способствовало облегчению торговых оборотов (облегчению в прямом смысле, ибо одна тысяча рублей медной монетою весила в то время 1024 кг), но в результате безудержной эмиссии ассигнаций безо всякого обеспечения реальными активами денежные платежи по ним были приостановлены, сами ассигнации были признаны законными платежными средствами, а их неофициальный курс стал стремительно снижаться (см. диаграмму 1).

Один из крупных политических деятелей XIX века М.М. Сперанский, которому император Александр I поручил составить план преобразования финансов для спасения российской денежно-кредитной системы отмечал, что ассигнации – это “бумаги, основанные на предположениях. Не имея никакой собственной достоверности, они суть не что иное, как сокрытые долги” [7]. По его представлению правильная денежная система может быть основана только на твердой монетной единице и на представляющих ее кредитных бумагах, а не на ассигнациях. Основные меры оздоровления государственных финансов по Сперанскому следующие:

1) равновесие в бюджете;

2) бережливость в расходах;

3) упорядочение долгов государства[7].

Среди конкретных шагов по реализации этих мер были следующие:

- прекращение выпуска ассигнаций и медной монеты,

- объявление находящихся в обращении ассигнаций государственным долгом, обеспеченным всеми богатствами Российской империи, с установлением срока и других обязательных условий его погашения,

- ликвидация Государственного Ассигнационного банка,

- введение в денежное обращение серебряной монеты и банкнот, полностью обеспеченных серебром,

- составление годовых смет затрат министерств безо всякого их превышения в период исполнения,

- увеличение податей и налогов, взимаемых в ассигнациях,

- тарифная политика (повышение таможенных тарифов на импорт и снижение – на экспорт).

«План финансов» представлял собой лишь часть общей программы реформ Сперанского. Он считал создание устойчивой кредитно-денежной системы важнейшей предпосылкой осуществления планов преобразования России. Однако, до сих пор не одно правительство не смогло добровольно отказаться от быстрого и дешевого способа пополнения бюджета; тем более этого было бессмысленно требовать от монарха начала XIX столетия. Обвиненный в шпионаже в пользу Наполеона Сперанский в 1812 году был отправлен в отставку.

И все-таки некоторые идеи Сперанского, будучи не только здравыми, но единственно возможными, через 30 лет были приняты на вооружение в борьбе против финансового и денежного кризисов. Его предложения были использованы министром финансов Е.Ф. Канкриным при осуществлении реформы денежного обращения, в результате которой в 1839 году ассигнации были девальвированы и с 1843 по 1851 год обменяны на вновь поступившие в обращение металлические деньги[8]. Государственный ассигнационный банк в 1843 году был ликвидирован за ненадобностью, а эмиссия государственных кредитных билетов осуществлялась Экспедицией государственных кредитных билетов. Экспедиция платила по кредитным билетам серебром по курсу 1:1, хотя на начало реформ резерв разменной Кассы Экспедиции составлял 1/6 часть их выпуска.

Эта реформа привела к установлению в России системы серебряного монометаллизма, на определенный период обеспечила стабилизацию денежного обращения в стране и способствовала ее экономическому развитию. Финансовый кризис, поразивший в 1848-49 годах страны Европы, Россию почти не коснулся. Прилив денег в разменные кассы (они ведь тяжелые, а платежи по кредитным билетам осуществлялись безусловно) увеличивался и на начало 1851 года билеты были обеспечены серебром на 45,5%.

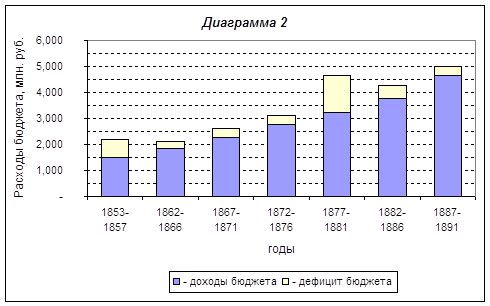

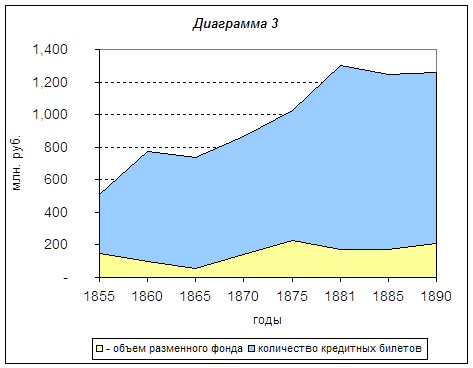

О следующем периоде российской истории доктор экономических наук профессор Г.Б. Поляк лаконично пишет: “… в результате войн Николая I и особенно Крымской войны и последовавшего в связи с этим расширением бумажной эмиссии денежное обращение вновь расстроилось. Размен кредитных билетов на серебро был прекращен, и до денежной реформы 1895-97 годов в обращении находились лишь бумажные деньги” [8]. На языке цифр этот период выглядел следующим образом: диаграмма 2 показывает параметры (доходы, расходы, дефицит) государственного бюджета Российской империи в 1853 – 1891 годах, диаграмма 3 – отношение разменного фонда к количеству кредитных билетов.

Кстати именно на этот период пришлось создание Государственного банка России, преемником которого считает себя нынешний ЦБ (см. историческую справку на сайте ЦБ в Интернете по адресу www.cbr.ru). По уставу банк учреждался "для оживления торговых оборотов и упрочения денежной кредитной системы" [8], на что ему из казны было положено 15 млн. рублей. Результаты такого “упрочения” хорошо видны на диаграмме 3.

Современная кредитно-денежная система большинства развитых и развивающихся стран характеризуется высокой нестабильностью, которую пытаются преодолеть, причем крайне неэффективно, путем административного регулирования. Однако, эта нестабильность – есть следствие функционирования денежной системы с государственной валютой.

Властный эмитент государственной валюты заинтересован в уменьшении конкуренции, как и всякий невластный производитель, однако в отличие от последнего он имеет еще и средства добиваться этого. Его подстегивает неизбежная необходимость финансирования государственных расходов, ослабляющая его рыночные конкурентные возможности. Неизбежность эта проистекает из того, что источник заманчивых для государственного аппарата денежных ресурсов находится в подчиненном положении внутри этого аппарата, а не вне его, и является потому несравненно более удобной дойной коровой, чем всегда вызывающая общественное напряжение налоговая система.

На денежном рынке монопольный эмитент защищает себя от конкуренции других валют, ограничивая хождение иностранных денег и запрещая эмиссию частных банкнот. Полученная свобода рук используется и для политического манипулирования "стимулирующей" инфляцией, например, в связи с выборами[9].

До середины XX века инфляция ассоциировалась с периодами общественных потрясений, войн и революций – Французской революции, Гражданской войны в США, революций и гражданских войн начала 20-х годов в России, Германии, Венгрии. Но уже с 50-х годов Запад столкнулся с результатами наложения экономического цикла и неограниченных эмиссионных возможностей ЦБ. Вместо болезненных, но быстропреходящих периодов падающих цен, сокращения производства, снижения уровня заработной платы – возник феномен "сглаженного" спада, переходящего в длительную стагнацию и инфляцию.

"Мирная" инфляция не поддавалась традиционным объяснениям. Именно на ее волне внимание публики стало обращаться к экономистам чикагской школы, настаивавшим на монетарной природе инфляции.

Нобелевский лауреат по экономике Ф.Хайек считает, что монетаристы справедливо указывали на ряд негативных последствий инфляции, однако они так и не смогли вскрыть природу экономического цикла[10], а борьбу с инфляцией предложили возложить на ЦБ. В свою очередь, ЦБ с готовностью подхватили эти идеи и начали изображать себя бескомпромиссными защитниками стабильных денег и борцами с инфляцией – скрывая тот простой факт, что единственным источником инфляции служит как раз деятельность самих ЦБ как пользующихся государственной защитой эмиссионных центров! [10]

Природа инфляции в современной России долгое время находилась в центре экономических дискуссий. После многолетнего инфляционного опыта, неоднократных разъяснений и публикаций ответ этот вопрос кажется вполне ясным – инфляция имеет денежную природу. Ни один из многочисленных так называемых "неденежных факторов инфляции", на которые часто ссылались в 1992-1994 годах, не нашел фактического подтверждения. Регулярно возникавшие "загадки" российской инфляции, в том числе и в 1996-1997 годах, получали совершенно естественное денежное объяснение (см. сноску 9). Сегодня даже те, кто по различным причинам выступает за "умеренную" денежную эмиссию для решения бюджетных проблем, признают ее неизбежные инфляционные последствия.

Вопрос доказательства денежной природы инфляции не входит в перечень рассматриваемых в настоящей работе; многие из них содержатся в исследованиях Института экономического анализа (см. публикации директора ИЭА А. Илларионова в журнале "Вопросы экономики", №2 1997, №8 1997). "Опыт функционирования практически всех стран современного мира отчетливо демонстрирует неизбежные последствия осуществления экспансионистской денежной политики. Какими бы аргументами (включая и такие, как повышение коэффициента монетизации, стимулирование совокупного спроса, оживление производства и инвестиций, разрешение кризиса неплатежей) ни мотивировались необходимость и желательность денежной экспансии, ее закономерными результатами становятся прямо противоположные – сокращение спроса на деньги и неминуемое падение коэффициента монетизации. [11]

Одной из причин возникновения отрицательных последствий денежной эмиссии (в частности, инфляции) является ее необеспеченность резервами. В конце XIX – начале XX в большинстве развитых стран Запада действовал золотой стандарт: выпускаемые ЦБ банкноты обеспечивались золотом.[11]. Исторически существовало три типа резервных требований к банку, эмитирующему банкноты:

1. Колониальная (германская) система, при которой металлическое (золотом) обеспечение банкнот было кратным сумме эмиссии (как правило 1:3).

2. Фиксированная фидуциарная система, при которой предусматривалась эмиссия определенного (лимитированного сверху) количества необеспеченных металлом банкнот при стопроцентном обеспечении остальной эмиссии.[12]

3. Американская система, при которой эмиссия банкнот обеспечивалась государственными ценными бумагами, принадлежащими эмитенту банкнот и депонированными в других банках.

Каким из вышеперечисленных требований соответствует эмиссионная деятельность Банка России? Никаким. Единственное, что сказано в законе "О Центральном банке РФ" по поводу обеспечения рубля это то, что "банкноты и монета Банка России являются безусловными обязательствами Банка России и обеспечиваются всеми его активами" (статья 30).

Проанализируем краткий баланс Банка России на 1 октября 1998 года.

|

Таблица 1 Баланс Банка России на 1.10.98 (млн.руб.) |

|||||||

| АКТИВ | ПАССИВ | ||||||

| 1 | Драгоценные металлы | 39.939 | 9% | 1 | Наличные деньги | 163.063 | 35% |

| 2 | Средства в ин. валюте | 142.073 | 30% | 2 | Средства на счетах (безнал.) | 61.612 | 13% |

| 3 | Кредиты | 17.855 | 4% | 3 | Средства в расчетах | 4.858 | 1% |

| 4 | Ценные бумаги | 185.859 | 40% | 4 | Капитал | 62.669 | 13% |

| 5 | Прочие активы | 80.243 | 17% | 5 | Прочие пассивы | 173.767 | 37% |

| Итого по активу: | 465.969 | 100% | Итого по пассиву: | 465.969 | 100% | ||

|

Источник: Баланс ЦБ РФ |

Для этого выполним несколько преобразований:

1. Кредиты, выданные Банком России, это кредиты коммерческим банкам под залог государственных ценных бумаг (реже – собственных акций банков). Перенесем сумму кредитов 17.855 млн.руб. из строки (3) в строку (4) актива баланса.

2. Средства в расчетах это безналичные денежные средства, находящиеся в пути на дату составления баланса. Перенесем сумму средств в расчетах 4.858 млн.руб. из строки (3) в строку (2) пассива баланса.

3. Вычтем сумму кредита МВФ (29.523 млн.руб.) из строк (2) в активе и (5) в пассиве.

4. Так как капитал Банка России и прочие пассивы не являются выпущенными ЦБ деньгами (нал. или безнал.) объединим строки (4) и (5) пассива.

5. Сократим полученную выше сумму а также строку (5) актива на 80.243 млн.руб. (прочие активы – это здания, сооружения, техника и оборудование ЦБ, не являющиеся ликвидными активами и не могущие быть обеспечением выпуска банкнот).

Получаем:

|

Таблица 2 Преобразованный баланс Банка России на 1.10.98 (млн.руб.) |

|||||||

| АКТИВ | ПАССИВ | ||||||

| 1 | Драгоценные металлы | 39.939 | 11% | 1 | Наличные деньги | 163.063 | 46% |

| 2 | Средства в ин. валюте | 112.550 | 32% | 2 | Безналичные деньги | 66.470 | 19% |

| 3 | Ценные бумаги | 203.714 | 57% | 3 | Прочие пассивы | 126.670 | 35% |

| Итого по активу: | 356.203 | 100% | Итого по пассиву: | 356.203 | 100% |

Выполним еще одно преобразование: так как оставшиеся прочие пассивы – строка (3) – представляют собой драгметаллы, иностранную валюту и ценные бумаги (все остальное сокращено), составляющие ликвидную част капитала ЦБ (прибыль, уставный капитал, резервы), вычтем из соответствующих строк актива сумму строки (3) пассива в соответствующих пропорциях (11%, 32% и 57%).

Получаем:

|

Таблица 3 Обеспечение рубля активами Банка России на 1.10.98 (млн.руб.) |

|||||

| Обеспечение | Сумма выпущенных рублей | ||||

| Драгоценные металлы | 25.736 | 11% | Наличные деньги | 163.063 | 71% |

| Средства в ин. валюте | 72.526 | 32% | Безналичные деньги | 66.470 | 29% |

| Ценные бумаги | 131.271 | 57% | Всего: | 229.533 | 100% |

| Всего: | 229.533 | 100% |

Таким образом объем выпущенных в обращение рублей на 43% обеспечен золотовалютными резервами (в их оценке Банком России, а в пересчете на доллары США по официальному курсу ЦБ на 1.10.98 – 16,06 руб./$ – на 6,1 млн. долларов), и на 57% - ценными бумагами, из которых львиную долю (за вычетом принадлежащих Банку России долей в Сбербанке, Внешторгбанке и еще трех банков за границей) составляют долгосрочные неликвидные государственные облигации.

| валю |

тный |

курс |

|

|

|

|

|

|

|

Одним из показателей стабильности валюты является устойчивость ее курса по отношению к другим валютам. Какова роль ЦБ в обеспечении этой устойчивости?

Хозяйство современных стран настолько тесно включено в мировое разделение труда, что отвлечься от уровня и динамики внешних цен (как на необходимый импорт, так и на экспорт) совершенно невозможно. От соотношения внутренних и внешних цен зависит вся структура экономики и ее развитие. Стабильность и предсказуемость обменного курса становится ключевым критерием деятельности огромного большинства ЦБ.

При этом ЦБ в определенном смысле копируют систему частичного резервирования, характерную для коммерческих банков. Они заявляют о своем намерении поддерживать определенный курс национальной валюты - то есть фактически объявляют всем ее держателям, что они, эти держатели национальной валюты, могут рассматривать ее как эквивалент какой-либо резервной иностранной валюты ($, £, ¥, DM) или золота.

Такая система фиксированного курса означает, что ЦБ готов предоставить соответствующее количество иностранной валюты, если держатели национальной валюты не смогут приобрести ее на межбанковском рынке. Но при этом подлинные резервы иностранной валюты, которыми располагает ЦБ, существенно меньше той максимальной суммы, которая может быть предъявлена ему для обмена (эта сумма обычно называется денежной базой и состоит из выпущенных в обращение бумажных денег плюс остатки на счетах коммерческих банков в центральном банке)[13]. Предполагается, что все держатели национальной валюты не бросятся обменивать ее одновременно. Исходя из этого удобного и приятного предположения, ЦБ осуществляют фактически необеспеченную эмиссию, стимулируя иллюзорный экономический рост - точь-в-точь как это делает система коммерческих банков с частичным резервированием.

Рано или поздно такая политика приводит к тому, что спрос на резервы ЦБ увеличивается, и последний объявляет девальвацию. Очень часто девальвация приветствуется из соображений "роста конкурентоспособности", "стимулирования экспорта" и т.д. Мало кто задумывается о том, что суть девальвации - разовое обесценение сбережений и постоянных доходов в национальной валюте, то есть фактическое всеобщее снижение реального благосостояния. При этом стимулирование экспорта отдельных предприятий и отраслей происходит не за счет сокращения издержек данного конкретного предприятия или отрасли, а за счет общества в целом.

Декларируемый, но не обеспечиваемый ЦБ фиксированный курс национальной валюты оказывается принципиально нестабильным и ведет к резким болезненным валютным кризисам Одним из рецептов, предложенных против этой болезни Дж.М. Кейнсом и его коллегой американцем Г.Д. Уайтом в 1944 году, стала политика плавающих курсов валют как основополагающий принцип третьей мировой валютной системы (вошедшей в историю как Бреттонвудская). Одно время она была весьма модной и рассматривалась как особо научная и современная. Однако на поверку оказалось, что эта теоретически несостоятельная политика вообще не может считаться политикой как таковой. Ни один ЦБ (за исключением ЦБ стран основных мировых валют) так и не смог отказаться от права оказывать воздействие на формирование валютного курса. Значение этого параметра настолько велико, что вместо "полностью плавающего" режима фактически проводился режим "неполного фиксирования", когда ЦБ реагирует на колебания валютного рынка, выходящие за границы “валютного коридора”.

Плавающий режим и фиксированный режим с частыми изменениями установленного курса национальной валюты приводят к одному и тому же результату – люди обращаются к поиску более надежного средства обращения. Чаще всего этим средством становится иностранная валюта (в России – доллар), а результатом – долларизация экономики.

Попытки ЦБ воспрепятствовать сужению своей вотчины выражаются в публичных сетованиях о выталкивании национальной валюты, о необходимости дедолларизации и т.д. Подобная демагогия нередко имеет успех - особенно в силу того, что ее поддерживают все ветви власти, которые непосредственно и материально выигрывают от инфляционной эмиссии ЦБ. Политика дедолларизации не может привести ни к чему иному, кроме накладывания дополнительных ограничений на экономическую деятельность. В сегодняшней российской практике ярким примером таких ограничений служит установленная Банком России обязательная продажа части валютной выручки (75%) экспортерами на специальных торговых сессиях ММВБ, а также различные ограничения на покупку валюты импортерами.

В ноябре 1998 года, спустя 3 месяца после выхода курса доллара США по отношению к рублю за верхнюю границу установленного коридора, Банк России опубликовал в Интернете доклад «Валютная политика ЦБ РФ в 1998 году и ориентиры на 1999 год». В нем ЦБ констатирует свою неспособность управлять ситуацией на валютном рынке: “Дестабилизация финансовой сферы, неопределенность размеров дефицита бюджета, неурегулированность вопросов выполнения обязательств РФ по обслуживанию внешнего и внутреннего долга снижают надежность прогнозов обменного курса рубля” [12]. Эти прогнозы состоят в следующем: реальный обменный курс рубля сохранится до конца 1998 года[14]. А на 1999 год ЦБ обещает снижение “реального” курса доллара на 10 – 15%. Как следует из доклада, способы понизить курс доллара останутся прежними – административные меры в отношении участников валютных торгов.

| банк |

банков |

|

|

|

|

|

|

|

Второй целью деятельности ЦБ как высшего звена централизованной банковской системы является регулирование и контроль деятельности нижестоящих звеньев – банков, кредитных организаций и учреждений.

Поддержание и развитие неустойчивой банковской системы с частичным резервированием (следствие эмиссионной монополии ЦБ) достигается целым набором инструментов. Среди них:

1. Некоммерческая деятельность (административные методы):

- лицензирование банковской деятельности;

- регистрация эмиссионной деятельности банков;

- установление нормативов;

- проведение проверок.

2. Коммерческая деятельность (методы денежно-кредитной политики):

- установление процентных ставок;

- установление резервных требований;

- операции ЦБ на открытом рынке (биржевая игра);

- кредитование коммерческих банков;

- установление курсов покупки-продажи иностранных валют и драгоценных металлов[15].

В настоящей работе я не буду детально анализировать эффективность административных методов регулирования банковской деятельности: они выходят за рамки рассматриваемой проблемы. Если уж сложившаяся псевдорыночная система взаимоотношений между обществом и государством позволяет последнему ограничивать свободу предпринимательской деятельности через институты регистрации и лицензирования, а также через систему обязательной отчетности, бог с ней. Рано или поздно это противоречие заставит либо ограничить функции государства теми, которые люди сочтут необходимыми, либо признать отсутствие свободы и рынка.

Что касается методов денежно-кредитной политики ЦБ, то я подробнее остановлюсь на этой коммерческой стороне деятельности ЦБ.

Установление процентных ставок

Процентная ставка, как и любая другая цена, должна отражать общее воздействие тысяч обстоятельств, влияющих на спрос и предложение кредитов Совокупность всех этих обстоятельств не может быть известна какому-то одному агентству. Последствия большинства ценовых изменений неприятны для многих людей, но изменения процентной ставки, подобно остальным ценовым изменениям, сообщают всем, кого это касается, что какая-то совокупность обстоятельств, которой не знает никто, сделала их необходимыми. Поскольку только конкуренция на свободном рынке может учесть все обстоятельства, которые должны быть приняты во внимание при определении процентной ставки, идея использования процентной ставки в качестве инструмента какой-либо политики ошибочна от начала до конца.

Если эмиссионный банк в своей кредитной деятельности действительно нацелен на регулирование объема собственной валюты, находящейся в обращении, так, чтобы поддерживать ее покупательную способность постоянной, процентную ставку будет определять за него рынок. И в целом предназначенные для инвестиций ссуды всех банков вместе взятых не могут во избежание роста цен превышать текущего объема сбережений (и наоборот: чтобы не понижать уровня цен, они не должны падать ниже текущего объема сбережений) на величину большую, чем требуется для увеличения совокупного спроса в соответствии с растущим объемом выпуска. Процентная ставка определяется уравновешиванием спроса на деньги (на расходы) и предложения, необходимого для поддержания неизменного уровня цен. Рыночный механизм определения процентной ставки сам способен обеспечить точное соответствие между сбережениями и инвестициями, а чистый прирост или чистое сокращение денежной массы будет отражать изменения в спросе на деньги, вызываемые изменениями остатков наличности, которые хотят держать люди.

Разумеется, правительство может в обеспечение своих интересов воздействовать на рыночную процентную ставку. Механизм этого – регулирование чистого объема государственных заимствований на финансовом рынке.

Анализ существующей практики применения процентной политики (на примере США и РФ) приводит к следующим выводам.

Во-первых, ЦБ способны лишь фиксировать уровни своих процентных ставок в соответствии со сложившимися рыночными нормами процента. Это происходит, в основном потому, что "официальные лица, от которых зависит принятие решения об изменении величины процентной ставки, обычно колеблются, опасаясь возможных негативных последствий в сферах не банковских, но политических. Кроме того, предсказание норм процента в будущем – дело малоблагодарное и ему не хватает необходимой точности." [13].

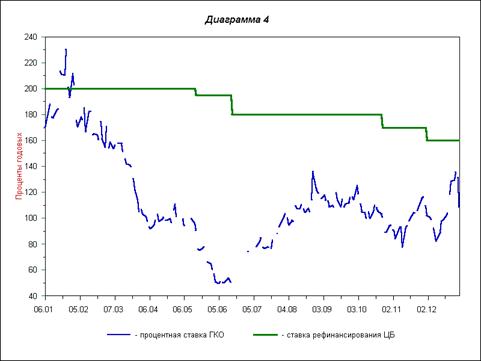

Во-вторых, ЦБ, которые действительно заинтересованы в том, чтобы уровень процентной ставки имел какое-либо регулирующее значение для банковской системы, ориентируются при его установлении на рынок. Причем величина разницы между официальной и рыночной ставками поддерживается на минимальном уровне[16]. Те ЦБ, для которых величина процентной ставки служит лишь "бумажным" ориентиром, за которым нет никаких регулятивных (а тем более стимулирующих) действий, устанавливают ее "с потолка" на уровне, не имеющем никакого отношения к реальности. В качестве графического примера на диаграмме 4 изображена динамика ставки рефинансирования Банка России и процентной ставки на рынке ГКО в 1995 году.

Установление резервных требований

Как я уже упоминал во второй главе, исторически сложившийся баланс банка (в условиях отсутствия монополии на эмиссию денег) представлял собой в пассиве сумму денежных обязательств банка – банкнот, а в активе – имущество или имущественные и неимущественные права, являвшиеся обеспечением его обязательств. В процессе осуществления своей деятельности банк самостоятельно регулировал величину ликвидных активов с тем, чтобы в любой момент быть способным удовлетворить требования держателей банкнот к их обмену. Эмиссия банкнот, как более удобных средств обращения и платежа, и предоставление их в кредит под залог менее ликвидных активов – основной классический источник дохода банка.

С введением монополии на денежную эмиссию ситуация в корне изменилась: принимая от вкладчиков денежные обязательства ЦБ современный банк зачисляет их в актив баланса выдавая взамен свои (менее ликвидные в таком случае) обязательства в виде ценной бумаги, чековой книжки или кредитной карты. Никакого дохода банк при этом не получает, наоборот, поступившийся ликвидностью своего имущества вкладчик требует за это компенсации в виде процентов по вкладу. Источник дохода банка в этом случае – плата за предоставление в свою очередь денег вкладчиков другим заемщикам. Из создателя денег банк превращается в посредника-накопителя-перераспределителя. Прибыль банка выражается произведением оборотных средств банка на разность между процентной ставкой, взимаемой с заемщика, и ставкой, уплачиваемой вкладчику. Разность этих ставок будет положительной и ненулевой лишь в том случае, когда условия выданного кредита будут более выгодными для заемщика, чем условия принятого банком вклада (отсутствие обеспечения, больший срок и т.д.). Величина оборотных средств (та часть принятых от вкладчиков денег плюс собственный капитал, которую банк готов предоставить в кредит) будет тем больше, чем меньше резервов оставит себе банк. Таким образом залогом увеличения прибыли банка являются, с одной стороны, снижение ликвидности активов по отношению к пассивам, а с другой стороны, сокращение резервов обеспечения устойчивости банка.

Являясь причиной возникновения неустойчивости банковской системы денежный монополист – ЦБ использует административное средство для ее регулирования, выражающееся в принудительном установлении нормы резерва, который банки должны держать на своих счетах в ЦБ для того, чтобы быстро погасить возникшие требования вкладчиков.

Средства, лежащие на счетах вкладчиков в коммерческих банках, с бухгалтерской точки зрения выглядят единой массой. Однако с экономической точки зрения эта масса распадается на два совершенно различных компонента:

- средства, которые вкладчики хранят для поддержания собственной ликвидности и осуществления текущих платежей. Эти средства аналогичны наличным деньгам в кассах, кошельках и под подушками. В данном случае банк выполняет функцию хранения денег и их перевода по указанию владельца.

- средства, которые вкладчики предоставили банку в долг с тем, чтобы он нашел им прибыльное вложение. Этот компонент передается банку с целью получения дохода.

Универсальный характер денег лишает их индивидуальности и позволяет смешивать оба указанные компонента.

Другая особенность коммерческого банка состоит в том, что текущая оценка его активов – каждого по отдельности и всех вместе – может в любой момент упасть ниже их номинальной или предполагаемой цены. Банковский учет вполне допускает такую переоценку и даже требует, чтобы активы отражались в балансе банка по текущей рыночной цене. В то же время оценка основных обязательств коммерческого банка не может опуститься ниже номинального уровня без того, чтобы банк не потерпел фактическое крушение.

В результате такой двойной несимметричности операций современный банк постоянно находится в ситуации риска. Этот риск носит очень специфический характер – он выражается в том, что банк принимает на себя обязательства, которые он может выполнять только и исключительно в том случае, если их предъявят не все из тех, кто легально может сделать это в каждый данный момент. [17]

Фактически такое положение дел является обманом вкладчиков (которые рассчитывают, что могут в любой момент воспользоваться своими средствами на счете) и служит достаточным основанием для того, чтобы объявить такую банковскую систему обыкновенным мошенничеством.

Австрийская школа экономики утверждает, что банковская система с неполным резервированием вредна прежде всего тем, что порождает у людей иллюзии относительно имеющихся у них объемов денежных средств.

Представим себе, что Иванов положил на текущий счет 100 рублей, а банк увеличил свои ликвидные резервы (деньги в кассе и на счете в центральном банке) на 20 рублей. Оставшиеся 80 рублей банк выдал в кредит Петрову на какой-то срок - скажем, на год. Теперь и у Петрова имеется свободных 80 рублей, и у Иванова на счете лежат 100 рублей.

Неужели чудеса бывают на этом свете, и путем пары записей на счетах можно увеличить суммарное богатство Петрова и Иванова на 80 процентов? Здравый смысл подсказывает, что это не так. Конечно, в действительности никакого приращения богатства не происходит. Происходит всего лишь искусственный прирост предложения кредитных ресурсов. Если бы коммерческих банков не было, то Иванов мог бы точно так же дать Петрову 80 рублей в кредит, но при этом его свободные ресурсы составляли бы всего 20 рублей. Для Иванова эти 80 рублей стали бы не деньгами, а инвестицией – то есть возможным источником как дохода, так и потерь. Располагая всего лишь 20 рублями свободных средств, Иванов, конечно, будет в дальнейшем инвестировать (давать в кредит) меньше, чем если бы он был уверен в том, что у него на счете лежат все 100 рублей.

Что же плохого в таком приросте кредитных ресурсов? Разве не слышны везде жалобы на дороговизну и недоступность кредита?

Здесь следует помнить, что в конечном счете как для потребления, так и для производства люди нуждаются не в деньгах как таковых, а в материальных ресурсах. Деньги им нужны как инструмент приобретения этих ресурсов. Но очевидно, что искусственный прирост объема предлагаемых для кредитования денег никоим образом не повлияет на объем имеющихся на данный момент реальных материальных ресурсов.

Что же происходит на самом деле? Происходит искусственное снижение процентной ставки. Появляется расхождение между объемом реальных сбережений людей в форме накопленных материальных ценностей и объемом возможных инвестиций, выраженным в денежной форме. Накопленные материальные ресурсы люди начинают использовать иным образом, нежели это было бы в отсутствие искусственного предложения кредитных средств. Они приступают к реализации таких проектов, которые, как им кажется, могут окупится при новой пониженной процентной ставке, то есть к проектам более капиталоемким, с более длительным циклом производства. В результате увеличивается спрос на имеющийся объем капитальных ресурсов (оборудование, сырье, машины, недвижимость). Эти ресурсы начинают использоваться таким образом, что все большая их часть временно омертвляется в сравнительно долгосрочных и низкоокупаемых проектах. Начинается бум инвестиционной активности, ошибочно интерпретируемый как благоприятный подъем. Рано или поздно оказывается, что реальные сбережения людей не соответствуют предпринятым проектам. Реальный спрос людей на продукцию длительного пользования оказывается меньшим, чем это казалось предпринимателям в ситуации искусственно раздутого кредита. Происходит сжатие рынка. Выданные банками кредиты оказываются в значительной степени невозвратными. В случае золотого стандарта люди стремятся изъять свои средства из банков, что ведет к массовому набегу на банки и их коллапсу. В случае же бумажной денежной системы ЦБ может запустить печатный станок со всеми известными инфляционными последствиями.

Добавлю, что описанный выше процесс называется австрийской теорией экономического цикла.

Тот факт, что экономически различные по своей природе средства вкладчиков неразличимо расплавляются в банковском учете и банковской практике, позволяет банкам не только искусственно увеличивать кредитные ресурсы в период, когда экономический цикл находится в фазе подъема, – точнее говоря, увеличивать кредитные ресурсы и тем самым порождать цикл, – но и претендовать на государственную помощь в случае трудностей, неизбежных во время фазы спада экономического цикла.

Вкладчики готовы смириться с потерей своих инвестиций, но возмущены потерей того, что они считали всего лишь переданным на временное хранение. Именно поэтому вкладчики совершенно по-разному реагируют на резкие падения фондового рынка и на крах коммерческих банков. В первом случае они видят себя проигравшими. Во втором случае они видят себя обманутыми.

В результате массового возмущения вкладчиков банки "спасают", фактически – с помощью печатаного станка. А так как, очевидно, никакого нового богатства печатный станок не создает, то происходит просто-напросто перекладывание убытков банковской системы на тех, кто несет основную тяжесть инфляционного налога, то есть тех, кто получает фиксированные доходы, и тех, кто хранит сбережения в денежной форме.

Кредитование коммерческих банков

Потребность в "кредиторе последней инстанции" целиком вызвана тем, что коммерческие банки берут на себя обязательства, подлежащие оплате по требованию в денежной единице, выпускать которую имеет право только ЦБ. Таким образом, коммерческие банки фактически создают деньги, погашаемые в другой валюте. В этом и заключается главная причина нестабильности существующей кредитной системы, и тем самым, – значительных колебаний уровня общей экономической активности.

Без монополии ЦБ на эмиссию денег и предусмотренного законом "законного платежного средства" у банков не было бы никаких оснований полагаться в деле обеспечения своей кредитоспособности на наличность, предоставляемую другим органом. "Однорезервная система", как назвал ее У. Бэджгот , – непременная спутница монополии на денежную эмиссию – без нее оказывается ненужной и нежелательной.

Операции ЦБ на открытом рынке

Эти операции впервые были включены в арсенал мер денежно-кредитной политики ФРС США в 20-х годах нашего столетия. Негативные последствия обесценения выпущенных ЦБ денег, обеспеченных лишь виртуальными обязательствами правительства, немного смягчались, когда ЦБ перепродавали государственные обязательства на вторичном рынке и сколько могли сокращали объем находящейся в обращении денежной массы. Но как только общественное мнение сочло эту меру регулирования денежно-кредитной системы благом, почти сразу же произошла подмена понятий: уже не ЦБ пытается облегчить непосильное для него бремя финансирования государственных расходов путем частичного их рефинансирования, а правительство дополнительно к своему обычному набору долговых инструментов (как правило, долгосрочных) выпускает краткосрочные ценные бумаги, "облегчая" таким образом задачу ЦБ по регулированию спроса/предложения денег.

Поднаторевшие за ¾ века в этих операциях правительства нашли целый ряд оправданий необходимости включения краткосрочных обязательств в структуру государственного долга, несмотря на все недостатки такой формы заимствований. Самое распространенное из них – необходимость сокращения "кассовых разрывов" в поступлении доходов в бюджет. Именно эта причина стала официальным предлогом Правительства Черномырдина в 1993 году для начала эмиссии государственных краткосрочных облигаций (ГКО). Банк России тут же был назначен агентом по обслуживанию ГКО, операции с которыми и должны были стать "операциями ЦБ на открытом рынке"[18]. Однако в стране, где нет ни инфраструктуры финансового рынка, ни защитных рыночных механизмов, ни опыта ЦБ в проведении таких мероприятий, ни просто грамотных государственных чиновников, мишура "инструментов, необходимых для осуществления Банком России мер денежно-кредитной политики в условиях рынка" быстро спала, и ГКО представились тем, чем они действительно являются: ничем не обеспеченными займами правительства, живущего за счет роста государственного долга.[19]

Возвращаясь к оценке результативности осуществления ЦБ операций на открытом рынке хочу напомнить, что в начале 60-х годов ФРС попыталась путем проведения широкомасштабных операций покупки долгосрочных и продажи краткосрочных государственных обязательств оказать давление на процентные ставки (понизить долгосрочные процентные ставки на рынке и повысить краткосрочные) с тем, чтобы простимулировать рост внутренней экономики, и одновременно привлечь иностранных инвесторов. Однако, эта финансовая политика не смогла оказать существенного влияния на рынок по той причине, что нормы процента зависят далеко не полностью от целенаправленных покупок и продаж ценных бумаг на открытом рынке. Кроме того, после "впрыска" денег в банковскую систему ни ФРС, ни какой-либо другой ЦБ не могут контролировать их дальнейшее использование, а после изъятия денег из банковской системы ЦБ не могут контролировать ситуацию на финансовых рынках.

Разнообразие методов ограничения свободной банковской деятельности, входящих в противоречие с принципами рыночной свободы, заставляет демократические правительства в целях недопущения сосредоточения всех контрольных функций в одном государственном органе и во избежание конфликта интересов распределять полномочия между несколькими узкоспециализированными ведомствами (один из признаков демократии). Показательным примером тому служит структура Федеральной Резервной Системы США, состоящей из рабочих органов трех уровней – Совета Управляющих ФРС; двенадцати Федеральных Резервных банков; приблизительно шести тысяч банков-членов ФРС; а также двух комитетов – Федерального Комитета Открытого Рынка и Федерального Консультационного Совета. Все функции ЦБ распределены между этими органами и ни один из них не вмешивается в деятельность другого.

В РФ вся эта деятельность осуществляется одним органом – ЦБ. Сейчас Банк России выполняет пять основных функций. Во-первых, он регулирует денежное обращение. Во-вторых, надзирает за банковской системой. В-третьих, выполняет роль неформального агентства по страхованию вкладов населения. В-четвертых, проводит через свои расчетно-кассовые центры огромную часть расчетов и, в-пятых, является владельцем ряда коммерческих банков.

Многие отечественные экономисты, предприниматели (в частности К.Бендукидзе [15]) и даже государственные чиновники (председатель ФКЦБ Д. Васильев [16]) считают, что одной из главных проблем российской банковской системы является провал системы надзора и контроля со стороны Банка России. Кроме того, чем больше различных функций у учреждения, тем опаснее для него потенциальный конфликт интересов. У ЦБ, сочетающего функцию регулятора денежного обращения и кредитора последней инстанции, может легко возникнуть соблазн скрыть недостаток надзора выдачей кредита. Или проделать то, что еще недавно происходило к 15-му числу каждого месяца: потратить золотовалютные резервы для того, чтобы банки, "подсевшие" на форвардных контрактах, выглядели перед смертью получше.

Конфликт интересов является особенно острым там, где ЦБ принадлежат акции коммерческих банков. Банковская система страны волей-неволей начинает делиться на "родственников" ЦБ и всех остальных. Это недопустимо по двум причинам. Во-первых, всегда возникает соблазн порадеть родному банку (например, отменить для Сбербанка нормы резервирования по вкладам частных лиц). Во-вторых, возникает соблазн сделать нечто прямо противоположное - заставить подконтрольный банк совершить такие действия, которые ни один банкир в здравом уме не проделает, но которые нужны правительству, или воспользоваться им для скрытой эмиссии. Типичный пример – кредит на огромную сумму, выданный Сбербанком (а фактически Центральным банком через Сбербанк) Пенсионному фонду.

Таким образом, административные функции нынешнего ЦБ должны исполнять три института. А коммерческие функции ничего общего с государственной деятельностью не имеют.

После августовского кризиса, когда банковская система, попросту говоря, лопнула, государственная власть озаботилась поиском причин такого фиаско. Не имея перед собой целью устранить истинные причины неустойчивости банковской системы, она (власть) пытается осуществить некоторые поверхностные изменения, обратившись для этого к опыту других стран. Так Президент РФ в своем варианте проекта федерального закона о банкротстве кредитных учреждений предлагает закрепить мониторинг банков и процедуру их банкротства за неким государственным органом, аналога которому пока нет в структуре правительства и ЦБ. Правительство и ЦБ, как было заявлено 21 ноября 1998 года, “в целях восстановления нормального функционирования банковской системы страны и содействия ее эффективному развитию” [17] объявили о создании Агентства по реструктуризации кредитных организаций (АРКО). Методы, которыми вновь созданное агентство будет “восстанавливать функционирование банковской системы”, не имеют никакого отношения к рыночным:

1) проведение государственной политики по предупреждению банкротств банков;

2) участие в проведении процедур банкротства банков;

3) обеспечение механизма отстранения руководства банков от управления;

4) формирование рынка банковских долгов.

Подобное развитие событий после коллапса банковской системы описано Ф.Хайеком в 1976 году в книге «Частные деньги»: “государство, что вполне логично, принимает меры для предотвращения повторения подобных разорительных ситуаций и усиливает регулирование банковской деятельности, что резко снижает ее эффективность. Кроме того, в экономике расцветает пустая и дорогостоящая, но сделанная государством сверхприбыльной деятельность по обходу навязанных им ограничений. В числе других регулятивов государственные органы вводят обязательное страхование банковской деятельности, которое национализирует частные риски. Эти меры, уменьшая риск банкротства банков, одновременно делают их поведение более безответственным. От регулятивов - к скандалам и крахам - от скандалов и крахов - к новым регулятивам - это путь кредитно-денежной системы, базирующейся на государственной валюте.” [10]. Как видно, за прошедшие двадцать лет сценарий действий государственной власти не претерпел никаких изменений.

| заклю |

чение |

|

|

|

|

|

|

|

Современными экономистами, чью точку зрения по поводу роли ЦБ в экономике я разделяю, предложены различные альтернативные механизмы организации денежно-кредитной системы. Некоторые из них в популярной форме обобщены в работе Н. Кузнецова «Либерализация денежного обращения: проблемы и подходы» [18].

Целью настоящей работы является лишь попытка критического анализа наиболее распространенной ныне в мире кредитно-денежной системы, основанной на национальной валюте и ЦБ, и мер, которые последние предпринимают для разрешения стоящих перед ними проблем. Выводы, к которым пришел я (и которые побудили меня выбрать именно эту тему контрольной работы), и о которых я узнал при чтении приведенной ниже литературы, многим представляются спорными. Однако большую часть критических замечаний я склонен относить на то обстоятельство, что разделяемая мною точка зрения не является общепризнанной на Западе, а в контексте постсоветских реформ последнего десятилетия в нашем обществе утвердилось мнение, что все, что осуществлено в денежно-кредитной сфере капиталистических стран – бесспорное благо.

К сожалению, недостатки централизованной банковской системы, имеющие тяжелые последствия для развитых экономик Запада, еще более разрушительны для развивающихся государств (к которым относится и РФ). Этому способствует ряд факторов:

Во-первых, экономическое положение развивающихся стран динамичнее, что делает регулирование денежных институтов более сложным.

Во-вторых, развивающиеся страны часто имеют слабую, коррумпированную и, следовательно, неэффективную государственную администрацию.

В-третьих, они имеют мало спасительных общественных традиций и привычек, пригодных для современного капиталистического бытия, которые могли бы ставить в рамки государственный механизм и подстраховывать его.

Поэтому, как это ни парадоксально звучит, Россия и другие развивающиеся страны имеют дополнительные основания проводить либерализацию денежной системы, опережая в этом развитые, но отягощенные своей инфраструктурой и национальными традициями, страны.

Однако, ничего похожего на либерализацию в России сейчас не происходит, наоборот, ужесточается централизация денежно-кредитной системы: Сбербанк аккумулирует почти все сбережения населения (из тех, что население держит в банках), туда же переходит основная масса корпоративных клиентов; на подмогу Банку России создается федеральный банк реконструкции и развития; на высшем государственном уровне всерьез обсуждается вопрос – нужны ли России частные банки?. Быть может в ближайшем будущем страна опять вернется в эпоху монополии не только на денежную, но и на кредитную деятельность. Основанием для подобных рассуждений автора настоящей работы служит, в частности, ответ первого заместителя Председателя Правительства Ю.Д. Маслюкова в его интервью в Интернете на вопрос о стратегических ошибках начала переходного периода. Процитирую его изменив лишь порядок перечисления ошибок, разместив их по степени значимости в том смысле, как я себе это представляю:

"Ключевых конкретных ошибок было три.

1. Полное непонимание настроений народа и непонимание важности этих настроений.

2. Перевод безналичных денег в наличные. Разрешив его, допустили финансовое разбалансирование экономики. Это убило потребительский рынок и стало причиной дестабилизации.

3. Либерализация финансовой сферы. Опыт послевоенной Европы, Китая и Юго-Восточной Азии[20] показывает: пока Вы контролируете финансовую систему, Вы контролируете свою экономику. Все, кроме финансов, можно и нужно отпускать на свободу. Но именно их надо держать – иначе ни о какой управляемости не придется и думать. Мы выпустили банковскую систему из под контроля – экономическое развитие пошло вразнос, переход к рынку превратился в беспорядочное падение." [19].

Вот в чем, по мнению коммунистов, ошибка реформаторов: переход к рынку должен быть подконтрольным и управляемым, как этап из одного лагеря в другой (шаг влево, шаг вправо – попытка к бегству, прыжок на месте – провокация). Иначе – хаос, беспредел, нищета.

| ссылк |

и |

|

|

|

|

|

|

|

[1] Российская банковская энциклопедия. М.: "ЭТА", 1995.

[2] Конституция РФ. Официальное издание. ст.10.

[3] Смит А. Исследование о природе и причинах богатства народов. М.: «Ось-89», 1997.

[4] Тосунян Г.А. К вопросу о статусе Банка России. Журнал «Деньги и Кредит» №10 1998.

[5] Польской Г.Н. Тайны “Монетного двора”. М.: «Финансы и статистика», 1996.

[6] Willem Vissering, On Chinese Currency. Coin and Paper Money, Leiden, 1877.

[7] Сборник Императорского русского исторического общества. Т.45. СПб., 1885.

[8] Поляк Г.Б. Денежное обращение и денежные реформы в России. «Министерству финансов России 190 лет» специальное приложение к журналу «Финансы», 1993.

[9] Медведев Р.В. Обвал пирамиды ГКО. Газета «Кузбасс», 10 декабря 1998 г.

[10] Hayek F.A. Denationalization of Money -IEA, 1976.

[11] Илларионов А. Закономерности мировой инфляции. Журнал «Вопросы экономики», №2 1997.

[12] Арсеньев В. ЦБ не в курсе. Газета «Коммерсантъ», 10 ноября 1998 г.

[13] Долан Э.Дж. и др. Деньги, банковское дело и денежно-кредитная политика. Л., 1991.

[14] Положение «Об обслуживании и обращении выпусков ГКО», утвержденное приказом Банка России от 15.06.95 №02-125.

[15] Бендукидзе К. За китайской стеной. Журнал «Эксперт», 30 ноября 1998 г.

[16] Васильев Д. Выступление на заседании комитета ГД РФ по бюджету, налогам, банкам и финансам. Прайм-ТАСС, 22 октября 1998 г.

[17] Заявление Правительства РФ и ЦБ РФ от 21.11.98 №5580п-П13 «О реструктуризации кредитных организаций», Газета «Российская газета», 24 ноября 1998 г.