Реферат: Инвестиционный проект

1. Инвестиционный проект как основа привлечения

инвестиций. Инвестиционные риски.

Для ускорения принятия инвестором решения о том вкладывать ли средства в то или иное предприятие необходимо составлять инвестиционный проект, определяющий цель к которую стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели.

Инвестиционный проект в том его виде, который принят в мировой практике, представляет собой комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в условиях ограниченных финансовых, временных и других ресурсов.

Проектный анализ — методология, позволяющая оценивать финансовые и экономические достоинства проектов, альтернативных путей использования ресурсов с учетом их макро- и микроэкономических последствий.

Инвестиционный проект неразрывно связан с таким понятием как инвестиционный риск, т.к. полнота и достоверность представленной в нем информации о предприятии в значительной степени снижает видимый инвестору риск. В общем виде под инвестиционным риском понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий инвестиционной деятельности[1].

Виды инвестиционных рисков многообразны. Автор книги «Инвестиционный менеджмент», Бланк, классифицирует по следующим основным признакам:

1. По сферам проявления:

1.1. Экономический. К нему относится риск, связанный с изменением экономических факторов. Так как инвестиционная деятельность осуществляется в экономической сфере, то она в наибольшей степени подвержена экономическому риску.

1.2. Политический. К нему относятся различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменениями осуществляемого государством политического курса.

1.3. Социальный. К нему относится риск забастовок, осуществления под воздействием работников инвестируемых предприятий незапланированных социальных программ и другие аналогичные виды рисков.

1.4. Экологический. К нему относится риск различных экологических катастроф и бедствий (наводнений, пожаров и т.п.), отрицательно сказывающихся на деятельности инвестируемых объектов.

1.5. Прочих видов. К ним можно отнести рэкет, хищения имущества, обман со стороны инвестиционных или хозяйственных партнеров т т.п.

2. По формам инвестирования:

2.1. Реального инвестирования. Этот риск связан с неудачным выбором месторасположения строящегося объекта; перебоями в поставке строительных материалов и оборудования; существенным ростом цен на инвестиционные товары; выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод в эксплуатацию объекта инвестирования или снижающими доход (прибыль) в процессе его эксплуатации.

2.2. Финансового инвестирования. Этот риск связан с непродуманным подбором финансовых инструментов для инвестирования; финансовыми затруднениями или банкротством отдельных эмитентов; непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.п.

3. По источникам возникновения выделяют два основных видов риска:

3.1. Систематический (или рыночный). Этот вид риска возникает для всех участников инвестиционной деятельности и форм инвестирования. Он определяется сменой стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка; значительными изменениями налогового законодательства в сфере инвестирования и другими аналогичными факторами, на которые инвестор повлиять при выборе объектов инвестирования не может.

3.2. Несистематический (или специфический). Этот вид риска присущ конкретному объекту инвестирования или деятельности конкретного инвестора. Он может быть связан с неквалифицированным руководством компанией (фирмой) — объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления инвестиционным процессом.

В отдельных источниках также выделяют такие риски, как:

- риск, связанный с отраслью производства, — вложение в производство товаров народного потребления в среднем менее рискованны, чем в производство, скажем, оборудования;

- управленческий риск, т.е. связанный с качеством управленческой команды на предприятии;

- временной риск (чем больше срок вложения денег в предприятие, тем больше риска);

- коммерческий риск (связан с показателями развития данного предприятия и сроком аго существования)[2].

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов от инвестирования от средней или расчетной величины. Поэтому оценка инвестиционных рисков всегда связана с оценкой ожидаемых доходов и их потерь. Однако, оценка риска — процесс субъективный. Сколько бы ни существовало математических моделей расчета кривой риска и точной его величины, в каждом конкретном случае инвестор сам должен определить риск вложений в данное предприятие.

Инвестиции — это не столько вложения в проект, сколько в людей, способных реализовать этот проект. Инвестициям предшествуют длительные исследования, и они сопровождаются постоянным мониторингом состояния предприятия, на первоначальных этапах которого определяется вероятность всех возможных рисков.

2.Разработка и реализация инвестиционного проекта.

Мировая практика делит жизненный цикл инвестиционного проекта на следующие стадии:

1. Формулировка проекта.

2. Проектный анализ.

3. Разработка проекта.

4. Оценка результатов.

Именно на прединвестиционных стадиях жизненного цикла закладывается его жизнеспособность и инвестиционная привлекательность. Качество подготовки проектов с учетом критериев и требований международной экспертизы служит, как отмечалось ранее, своеобразной гарантией для иностранного инвестора, снижает его инвестиционный риск. К сожалению, в связи с большой трудоемкостью работ по подготовке проектов и недостатком квалификации специалистов предприятий в этой области, этому этапу работ над проектом отечественные соискатели инвестиций уделяют недостаточно времени. В результате, большинство проектов, отправляемых на экспертизу в международные финансовые организации и фонды, не находят инвестора.

Подготовка инвестиционного проекта должна учитывать следующие принципы:

1. Анализ «внутренней» и «внешней» среды проекта.

2. Анализ альтернативных технических и организационных решений.

3. Сравнение вариантов «с проектом» и «без проекта».

4. Комплексный (технический, финансовый, институциональный, коммерческий, экологический) анализ проекта на всех этапах жизненного цикла.

5. Рассмотрение ценности проекта с точки зрения его участников: предприятия, инвесторов, государства.

6. Использование различных критериев и альтернативных оценок в анализе ценности проекта

7. Учет инфляции, фактора времени, риска и неопределенности при экономическом и финансовом анализе.

Наиболее трудоемким и важным в данном процессе является комплексный анализ. Рассмотрим его составляющие.

Анализ технических аспектов: исследование предполагаемого масштаба проекта, типов используемых процессов, материалов, оборудования, месторасположения объекта, график работ, наличие производственных фондов и рабочей силы, необходимой инфраструктуры, предлагаемые методы реализации, эксплуатации и обслуживания проекта, реальную осуществимость графика проекта и поэтапного получения выгод. Важная часть технического анализа — проверка ориентировочных оценок инвестиций и эксплуатационных затрат по проекту.

Организационные (институциональные) аспекты: компетентность административного персонала и соответствие организационной структуры поставленным задачам.

Экологическая оценка: существующие экологические условия, потенциальное влияние проекта на окружающую среду.

Коммерческий анализ: есть ли рынок продукции (услуг), выпускаемых по рассматриваемому проекту. Результаты данного анализа являются ключевыми для экономического и финансового.

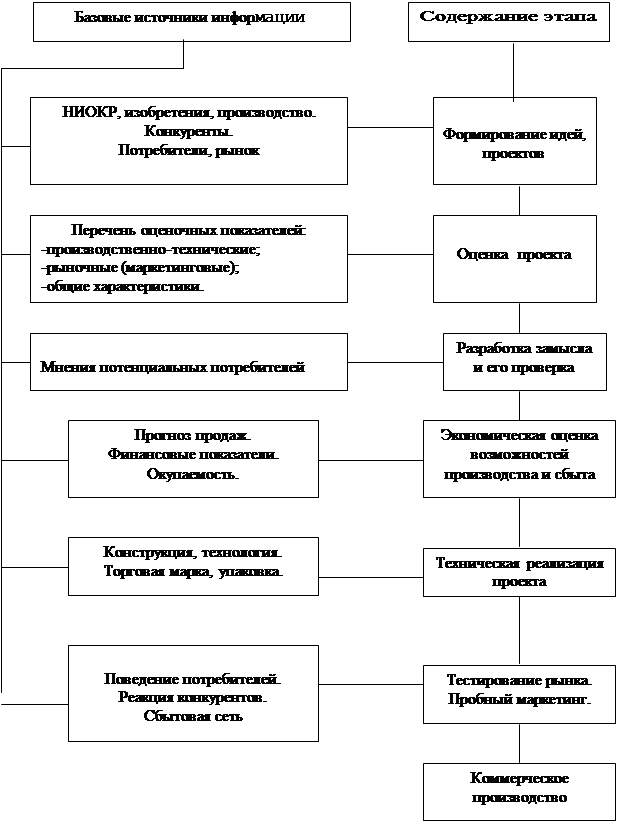

Этапы реализации инвестиционного проекта представлены на рис.3 (см. след.стр.).

По представленным этапам можно выделить типичные ошибки, просчеты в инвестиционных проектах.

- Основная масса идей, лежащих в основе инвестиционных проектов, является результатом НИОКР, изобретений; практически отсутствуют идеи со стороны потребителей, рынка, конкурентов. Между тем в западных фирмах более 50% идей подсказывают потребители, что резко уменьшает риск неудач.

- При оценке проектов основной упор делается на производственно-технические, частично на финансовые показатели. Как правило, практически отсутствует анализ рыночной ситуации — размера и прибыльности рынка, состояния конкуренции, характеристики товаров конкурентов, оценка доли рынка, которую можно захватить.

- Отсутствуют либо недостаточно конкретно указаны потенциальные потребители продукции, их характеристики.

- В проектах чаще всего речь идет об объеме производства, нет прогноза объема продаж. Почти не проработаны вопросы организации сбыта.

- При разработке изделий не уделяется должное внимание торговой марке, фирменному стилю, упаковке, эргономическим и экологическим параметрам, дизайну и т.д.

Рис.3. Планирование инвестиционного проекта[3].

3. Исходные данные и порядок финансового обоснования инвестиционных проектов.

Имеется большое разнообразие форм и видов инвестиционных проектов.

С точки зрения особенностей организации и методики финансового обоснования следует различать:

А) инвестиции в действующие предприятия;

Б) инвестиции в новые предприятия.

Под "предприятием" здесь понимается любое коммерческое дело. Причем не имеет существенного значения, в какой именно форме осуществляются инвестиции: непосредственного участия в формировании уставного капитала, приобретения ценных бумаг (долговых обязательств) или путем предоставления прямого или косвенного кредита например, банковского или коммерческого кредита, капитальной или операционной аренды имущества). Не имеет принципиального значения и то, что собой представляет само "предприятие". Им может быть расширение или модернизация действующего производства, строительство нового завода, создание нового технологического процесса или научной разработки. Им может быть, наконец, совершение относительно простой сделки или создание коммерческой организации (предприятия, банка, страхового общества или любого их объединения).

В дальнейшем речь идет о методах финансового обоснования инвестиционных проектов типа А) и типа Б). Во всех остальных типах проектов в той или иной мере используются методы финансового обоснования, характерные этим двум видам.

Инвестиционный проект типа А) представляет собой проект приобретения ценных бумаг действующего предприятия. Основным источником информации для принятия решений по проекту типа А) является бухгалтерская и финансово-статистическая отчетность этого предприятия. В разных странах структура этой отчетности соответствует принятым в этих странах формам и методам учета и отчетности. Проблема выбора стандартной отчетности для целей данной методики решается выбором финансовой отчетности, рекомендованной IASC (International Accounting Standarts Commitlee - Международным комитетом по стандартам бухгалтерского учета), членами которого являются США, Германия, Япония, Великобритания, Франция, Италия и другие промышленно развитые страны - наиболее вероятные инвесторы в экономику Украины.

В течении 1992 -1996 годов Украина в значительной мере продвинулась в области сближения структуры и формы бухгалтерской и финансовой отчетности национальных предприятий со стандартами IASC. Тем не менее проблема адаптации не входит в проблематику настоящей методики. За ее рамками остается также методология "очистки" финансовой отчетности предприятий, следовательно и их отчетных финансовых результатов, от инфляционной составляющей (к примеру, по методике международного стандарта IAS 29 - "Финансовый отчет в гиперинфляционной экономике").

Решение и первой и второй проблемы занимает важное значение, тем не менее следует подчеркнуть, что в полной мере невозможно использовать весь арсенал финансового исследования инвестиционного проекта без достаточно корректной адаптации (реструктуризации) действующей в Украине бухгалтерской отчетности предприятий. И невозможно получение достоверных оценок, без объективной "очистки" финансовых результатов от инфляции. Далее мы исходим из того, что обе проблемы решены удовлетворительным образом.

Финансовое обоснование инвестиционных проектов типа А) с помощью предлагаемой далее методики опирается на информационную базу, соответствующую международному стандарту. Она включает в себя:

а) Балансовый отчет (форма 1);

б) Отчет о прибылях и убытках (форма 2);

Отчет о финансово-имущественном состоянии предприятия (фор- ма 3).

Таким образом по смысловому значению структура отчетности отечественных предприятий в принципе соответствует структуре отчетности по международному стандарту, хотя каждый из видов отчетов имеет существенные различия. И проблема сопоставимости данных этих отчетов является, как уже отмечалось, одной из наиболее актуальных в проблеме финансового анализа.

Предполагается, что инвестиционные объекты типа А) располагают отчетностью о деятельности и результатах, соответствующей международному стандарту. Тем не менее сопоставительный анализ "информационной ценности" систем отчетности предприятий разных стран дает основание сделать некоторые дополнения, существенно расширяющие аналитические возможности, а также сохранения сокращения (изъятия), вынужденные в силу высокой трудоемкости (или невозможности) наполнеиия информацией из национальное системы счетоводста.

Отчет о прибылях и убытках, принятый в международной практике, и Отчет о финансовых результатах и их использовании, проводимый в отечественном хозяйствовании, имеет существенные различия. Структурная подстройка последнего требует специальной процедуры пересчета, базирующейся на базе данных первичного бухгалтерского учета.

В связи с этим применение оригинальной структуры Отчета по международному стандарту в обосновании инвестиционных проектов представляет практически невозможным.

На основе сопоставительного анализа аналогичных отчетов становится возможным сформировать "стандартный" отчет исходя из сведений, содержащихся в одноименной отчетности отечественных предприятий, на основе критерия максимальной информационной ценности.

Таким образом, в обосновании инвестиционных проектов необходимо и достаточно руководствоваться следующей структурой Отчета о прибылях и убытках, укрупнено отвечающей состав финансовых результатов предприятий и корпораций "стандартной модели" и в то же время не требующей дополнительной переработки и пересчета данных первичного бухгалтерского учета. Иными словами, предлагается предварительно сгруппированная модель отчетности о прибылях и убытках (финансовых результатах) характеризующая информационные возможности финансового обоснования инвестиционных проектов типа А). Международный Отчет о прибылях и убытках лишь немного отличается от стандартного Отчета о прибылях и убытках, который ведут на Украине предприятия.

В Международном Отчете о прибылях и убытках выделены категории "валовая прибыль" (gross profit), представляющая собой разницу между "продажами" (sales) и себестоимостью проданных товаров (cost of goods sold), куда включаются только прямые затраты на производство товаров (сырье и материла, заработная плата производственных рабочих, амортизация долгосрочных активов), а также накладные расходы, связанные с непосредственным обслуживанием производства (расходы на содержание управленческого и обслуживающего персонала, аренду, электричество, снабжение, техническое обслуживание и ремонт). А также, выделены другие разделы: "операционные расходы" (operating expenses), куда относятся: рентные платежи (rent), коммунальные платежи (utilities), общие накладные (управленческие и снабженческо-сбытовые) раходы (general Overhead), расходы на рекламу (advertising). Иностранные инвесторы уделяют большое внимание анализу этих составляющих операционных расходов, свидетельствующих об общих условиях воспроизводства и эффективности предприятия. Многие из перечисленных расходов в Украине не имеют столь важного значения. Но в случае необходимости можно обратиться к данным первичного учета и получить особо интересующую информацию. Здесь же отражены в составе "затрат на производство реализованной продукции" "Отчета о финансовых результатах и их использовании" (стр. 040), так как при массовой обработке информации об инвестиционном потенциале предприятий дополнительная переработка установленной законодательством отчетности представляется существенным препятствием, которого, на наш взгляд, возможно избежать, ограничиваясь тем составом данных о прибылях и убытках, которое возможно непосредственно (без дополнительной переработки) из нее извлечь. Тем более что основным источником эффекта инвестиций в национальные предприятия является, конечно, не организация (и расходы) рекламы или "рентные платежи", а относительная дешевизна сырья и труда. Нисколько не преуменьшая значение информации о составе операционных расходов вообще, в данном случае игнорирование ее в достаточной мере компенсируется скоростью и снижением трудоемкости обработки инвестиционных проектов.

Международный Отчет об источниках и использовании фондов, имеет наиболее существенные отличия от принятого в отечественной практике Отчета о финансово-имущественном состоянии предприятия (форма 3). И в данном случае метод рекомбинации неприемлем.

Необходимо обратить внимание, что вся информация, необходимая для составления "отчета об источниках и использовании фондов", может быть получена из предыдущих двух отчетов. И практически непосредственной интерпретации "Отчета о финансово-имущественном состоянии предприятия" не требуется. Тем более, что оно иллюстрирует "натурально-вещественное" движение активов, в то время как целевой функцией "стандартного" отчета об источниках и использовании фондов является концентрация информации о направлениях финансирования за рассматриваемый период.

Финансовому менеджеру, составляющему отчет об источниках и использовании фондов, можно порекомендовать выполнить отдельные расчеты "комплексных статей", таких как "Приобретение недвижимости"=("всего долгосрочные активы"(на конец периода(с) - на начало периода(b)) - "амортизация"((с) - (b))), (формула 1.01), и "Чистый оборотный капитал"= ("всего текущие активы"((с) - (b)) - "всего краткосрочные обязательства"((c) - (b))), (формула 1.02).

Статья "Чистый оборотный капитал" показывает изменения его объема за исследуемый период и дает дополнительную информацию об абсолютной величине чистого оборотного капитала, имеющегося в наличии у предприятия, что имеет самостоятельную ценность.

На основе тщательного изучения изменений в чистом оборотном капитале, финансовый менеджер, владеющий арсеналом финансового анализа и синтеза, способен дать достаточно исчерпывающую оценку предприятию:

- как потенциальному заемщику средств;

- как потенциальному объекту инвестирования средств;

- как источнику дивидендов для потенциальных акционеров;

- как источнику доходов для функционирования предприятия.

Используя все приведенные выше формы отчетности, можно рассчитать различные показатели, характеризующие деятельность предприятия и его финансовое состояние. Эти показатели служат инструментарием финансового анализа, оценки предприятий как инвестиционных объектов и в то же время - критериями для принятия решений о целесообразности инвестиций.

Все многообразие показателей, как правило, группируется исходя из их функциональных свойств - соответственно тем аспектам деятельности или состояния, которые они отражают.

В финансовом обосновании инвестиционных проектов применяются следующие основные группы показателей:

- ( группа LI ): показатели ликвидности (liquidity ratios), измеряющие возможности предприятий по оплате задолженности;

- ( группа SO ): показатели платежеспособности (solvency ratios), характеризующие покрытие предприятием заимствованных средств);

- ( группа PR ): показатели прибыльности (profitability ratios), измеряющие доходность вложенных в предприятие средств и используемого им оборудования;

- ( группа AU ): показатели эффективности использования активов (assets use ratios), показывающие эффективность использования активов, имеющихся у предприятия;

- ( группа SF ): показатели эффективности использования собственного (или акционерного) капитала (shareholder`s funds use ratios), характеризующие интенсивность использования собственного (акционерного) капитала предприятий.

В качестве заключительных положений следует подчеркнуть, что приведенные "инструменты" финансового анализа, разумеется, далеко не исчерпывают применяющийся в теории и практике инструментарий, разнообразие которого практически неисчерпаемо и зависит от состава информационной базы и опыта финансовых аналитиков. Тем не менее, перечисленные критерии образуют канаву предварительного изучения инвестиционного объекта, наиболее часто встречающуюся и в достаточной мере отвечающей на вопросы инвестиционной привлекательности объектов.

С другой стороны, далеко не все приведенные показатели могут быть определены в зависимости от состава информационно-отчетной базы. И не всегда необходимо определять полный набор финансовых показателей. Необходимый и достаточный набор критериев для принятия решения определяется характером инвестиционного объекта, структурой инвестирования и целями, которые преследуют инвесторы. И все-таки определение возможно большего числа показателей, каждый из которых "диагностирует" состояние той или иной "точки" (сферы, аспекта) инвестиционного объекта, никогда не может быть излишним. Необходимо же это прежде всего для инвестиционных и консалтинговых компаний, которые выполняют посредническую миссию и должны учитывать интересы всех субъектов инвестиционного процесса, включая, понятно, и свой - достоверную оценку инвестиционного проекта.

Финансовые менеджеры должны отдавать отчет в том, что даже определение наибольшего числа всевозможных показателей практически не дает для понимания инвестиционного проекта или инвестиционного объекта. Нужно иметь , во-первых, цельную синтезированную картину объекта и процессов, протекающих в нем. образно говоря, из фрагментов, высвеченных определением отдельных показателей, нужно "сложить" целостную модель объекта и дать комплексную оценку протекающих процессов (с учетом макроэкономических и макрополитических прогнозов). Во-вторых, необходимо иметь "эталонную базу" для сравнений и оценок. Сложность здесь заключается в том, что финансовая деятельность по своей природе не имеет строгих стандартов, неких "эталонных" уровней показателей, хотя, несомненно, они применяются в качестве "рабочих гипотез", которые должны быть подтверждены дополнительным анализом других сфер деятельности и аспектов состояния предприятий. Нередко "нестандартное" поведение предприятия является залогом успешной деятельности или решения отдельной проблемы. Поэтому финансовое обоснование инвестиционных проектов типа А) далеко не сводится к расчету "диагностирующих" показателей и сравнению их с "эталонной базой" (хотя без этой процедуры невозможно обойтись). Очень важным для получения достоверных оценок, заключений и принятия надежных решений является понимание специфики инвестиционного объекта, выявление возможных перспектив его реструктуризации и последующего развития (в контексте прогнозируемого изменения рыночной конъюнктуры).

Но все это, опять-таки, опирается на первичную фрагментарную диагностику объекта (предприятия) на основе рассчитанных показателей.

[1] Бланк И.А. Инвестиционный менеджмент.

[2] Денисова Л. Анализ инвестиционных проектов: подход зарубежных инвесторов.//ЭКО №10, 1994

[3] Кравченко Н.А., Маркова В.Д. Инвестиционная политика предприятий.

| Инвестиционная стратегия корпорации | |

|

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ КОРПОРАЦИИ ОГЛАВЛЕНИЕ ВВЕДЕНИЕ.. 3 1. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ КОРПОРАЦИИ.. Анализ инвестиционной деятельности позволяет сделать вывод, что инвесторы недооценивают реальных и потенциальных возможностей и стратегической выгоды от вложений в будущий ... Показатель рентабельности (benefit-cost ratio), или индекс доходности (profitability index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Совершенствование методов экономической эффективности инвестиционных ... | |

|

Библиографический список. Федеральный Закон РФ "Об инвестиционной деятельности, осуществляемой в форме капитальных вложений" от 25.02.99 ... При проведении инвестиционного анализа необходимо учитывать, что для потенциального инвестора кроме финансовых показателей могут быть важными также другие критерии целесообразности ... Принятие решений по инвестиционным проектам осложняется различными факторами: видом инвестиций, стоимостью инвестиционного проекта, множественностью доступных проектов ... |

Раздел: Рефераты по предпринимательству Тип: реферат |

| Антикризисное управление организацией (на примере ООО "Строймаш ... | |

|

ДИПЛОМНАЯ РАБОТА Тема: "Антикризисное управление организацией (на примере ООО "Строймаш") СОДЕРЖАНИЕ Введение.. При этом непосредственным объектом финансового анализа и определения экономической эффективности инвестиционного портфеля являются прямые финансовые потоки (т.н. саsh flow - потоки ... Показатель рентабельности (benefit-cost ratio), или индекс доходности (profitability index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Валютные операции коммерческих банков | |

|

Выпускная Квалификационная Работа Пухова Н.В. на тему " РФ" ВВЕДЕНИЕ Перестройка внешнеэкономической деятельности нашей страны требует соответствующих ... банк не может выполнять функции инвестиционного фонда, т. е. заниматься деятельностью, связанной с выпуском акций, c целью привлечения денежных средств инвесторов и их вложения от ... Показатель рентабельности (Benefit-Cost Ratio), или индекс доходности (Profitability Index) инвестиционного проекта представляет собой отношение приведенных доходов к приведенным ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Управление банковскими рисками | |

|

"Управление банковскими рисками" /Дипломная работа/ Содержание Введение Глава 1. Классификация банковских рисков, методы их оценки и управления 1.1 ... Компании считается одной из ведущих в отрасли по открытости и компетентности руководства, обладает аудированной по международным стандартам финансовой отчетностью за последние три ... VaR - это стоимость, подверженная риску, которая представляет собой оценку максимального потенциального убытка по финансовому инструменту или портфелю инструментов за определенный ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |