Реферат: Анализ деятельности the Coca-Cola company

НАЦИОНАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА МЕЖДУНАРОДНОГО МЕНЕДЖМЕНТА

КУРСОВОЙ ПРОЕКТ

НА ТЕМУ:

АНАЛИЗ ДЕЯТЕЛЬНОСТИ THE COCA-COLA COMPANY НА

УКРАИНЕ.

Выполнили студенты

ф-ту МЭиП, 0103,

4-го курса, 1-ой группы

Земляк А.

Ильницкий Д.

Мандрыченко В.

Мартынюк О.

Олесова Н.

Савич А.

Сирин К.

Руководитель:

Белошапка В.А.

КИЕВ 1997.

Coca-cola Amatil

название компании : Coca-cola Amatil limited

страна базирования,город : Австралия, Сидней

адрес в стране базирования :

Head office

Mr N.P.Cole

/managing director and chief executive officer/

71 Macquartie st.

Sydney NSW 2000

GPO box 145

Sydney NSW 2001

tel: 61 29 2596666

fax: 61 29 2596626

адрес представительства в Киеве:

253094

Киев,Дарница,

ул. Вискозная 32

Cocа-cola Amatil Ukraine ltd.

Тел:380 44 5590638

факс:380 44 559 5144

Mr K. Flynn /General manager/

(генеральный менджер)

Александр Четвериков

(генеральный менеджер по продажам)

Йорг Хартман

(технический директор)

Общая информация о фирме.

Корпорация "The Coca-Cola Company" с начальным капиталом $100000 была создана в штате Джорджия (США) А.Кендлером, Д.С.Кендлером, Ф.Робинсоном и др. в 1892г.

Торговая марка "Кока-кола",которая используется с 1886 года была зарегистрирована в Патентном Бюро США 31 января 1893г.

Собственно сироп для "кока-кола" по данным компании был создан фармацевтом из Атланты (штат Джорджия) доктором Джоном Ститом Пембертоном 8 мая 1886года. В смеси с содовой водой сироп превратился в новый напиток, названный "Кока-колой".

До 1894 г "кока-кола" продавалась в нефасованном виде как содовая вода. А в 1894г в Виксбурге,штат Миссисипи, Джозеф А.Биденхарк установил у себя в магазине разливное оборудование и начал поставлять ящики "кока-колы" на плантации и лесопильни вдоль Миссисипи, став таким образом первым ботлером "Кока-колы". Первый завод по разливу напитка появился в 1899г в г.Чаттапуга. Численность таких заводов спустя 20 лет превышала 1000.

В 1926г было создано Международное отделение компании, давшее начало разливу "кока-колы" во многих странах мира.

С 1928г "Кока-кола компани" стала партнером Олимпийских игр.А в1977г в Патентном БюроСША была зарегистрирована как торговая марка хорошо известная фирменная бутылка "кока-колы".

На сегодняшний день "Кока-кола компани" обладает третьим по величине в мире уровнем биржевой капитализации, который составляет на Нью-Йоркской фондовой бирже $147млрд,что в 3.3 раза выше чем у "Дженерал моторс".В то же время по величине годового оборота "Кока-кола" занимает лишь 190-е место среди мировых корпораций ,что позволяет называть ее на Уол-стрит "эффективной машиной для извлечения прибылей".

Методами максимизации прибыли компании являются наем минимального числа работников (персонал компании составляет 33 тыс человек) и максимальное ограничение инвестиций.

Именно поэтому основной сферой деятельности компании является производство концентрата для изготовления напитка и разработка маркетинговой политики. Изготовление напитка и его продажа переданы,как в США так и в других странах мира,другим компаниям ,именуемым ботлерами т.е."бутылочниками".

Для управления всем бизнесом компания разделена на 2 сектора :Бизнес сектор Северной Америки и Международный Бизнес Сектор.Бизнес Сектор Северной Америки состоит из COCA-COLA USA(в США) , COCA-COLA Ltd.(в Канаде) и COCA-COLA FOODS,находящейся в Хьюстоне и производящей соки и соковые напитки .Международный Бизнес-Сектор разделен на 4 группы,каждая из которых ответственна за определенный географический регион мира.

THE GREATER EUROPE GROUP действует в странах ЕС,Центральной и Восточной Европе,Скандинавии,странах бывшего СССР.THE LATIN AMERIKA GROUP отватственна за Мексику,Центральную и Южную Америку.THE MIDDLE AND FAR EAST GROUP функционирует в странах Тихого океана и Ближнего Востока.THE AFRICA GROUP отвечает за африканские страны вокруг Сахары.

THE COCA-COLA COMPANY с ее ботлерской сетью является глобальным лидером в производстве безалкогольных напитков.В 1994 каждый день потреблялось в среднем более чем 773 млн.порций кока-колы(известной в США и Канаде как coca-cola classic),diet cola (coca-cola light),Sprite,Fanta и других продуктов компании, которые производятся и продаются в более чем 195 странах мира.

По контракту с Coca-cola Company ботлерам разрешается разливать и продавать безалкогольные напитки компании в пределах опредиленных териториальных границ и по условиям, которые отвечают требуемым единым стандартам качества.Ботлерские предприятияпредоставляют необходимый капитал для инвестирования в виде земли, строений, оборудования, машин, тары.Большинство ресурсов приобретаются на местных рынках.Компания же со своей стороны поставляет концентраты и основу для напитков и предоставляет управленческую поддержку, чтобы помочь ботлерам обеспечить прыбыльный рост их бизнеса.Производство товара, контроль качества, разработка оборудования и завода, маркетинга, подготовкаперсонала - лишь некоторые сферы в которых компания делится своим опытом.

До конца 70-х годов компания проводила политику непрерывного расширения ботлерской сети.Продавая концентрат по высокой цене компания обеспечивала себе значительные выгоды.Ботлеры такие извлекали определенную выгоду из-за наличия устойчивого спроса.Но в начале 80-х процесс расширения сети застопорился - с появлением банок для напитков и пластиковых сосудов мелкте ботлеры оказались не в состоянииприобретать новые машины.Тогда согласно новой разработанной концепции развития "Кока-кола" создала 8 "якорей" - крупных дочерних ботлерских компаний, деятельность которых охватывает всю планету. Участие материнской компании в "якорных" фирмах, согласно стратегии экономии, нигде не превышает 50%, но его вполне дотаточно для полного контроля за деятельностью их менеджмента.

Самым крупным ботлером "Кока-колы" является компания "Кока-кола Энтерпрайзис", производящая 57% кока-колы, продаваемой в США и оккупирующая 20% мирового рынка этого напитка.Несмотря на формальную независимость менеджмента в административном совете фирмы председательствует Дуглас Айвестер, генеральный директор "Кока-кола".

Что же касается динамики развития "Кока-колы", то согласно промежуточному отчету Совета директоров компании цена акций за последние 2 года более чем удвоилась.

Как видно из промежуточного отчета основные финансовые показатели The Coca-Cola Co характеризуется значительным приростом по сравнению с 1996 г.Среди них особо следует отметить рост чистой прибыли и соответственно рост прибыли на одну акцию, составившие 31% при некотором уменьшении среднего количества акций.Нельзя не отметить также увеличение, выплачиваемых дивидентов и высокой отдачи капитала.

Промежуточный отчет Сoca-cola^97.(в млн $)

| 6 месяцев, заканчивая 30.06 | 1997 | 1996 | Изменение в % |

| Совокупный доход | 9,213 | 9,510 | -3% |

| 19Валовая прибыль |

2,585[1] |

2,415 | 7% |

| Чистая прибыль | 2,301 | 1,763 | 31% |

| Чистая прибыль на 1 акцию | 0,93 | 0,71 | 31% |

| Дивиденты на 1 акцию | 0,28 | 0,25 | 12% |

| Cреднее количество акций | 2,480 | 2,499 | -1% |

| Размер акционерного капитала | 7,264 | 5,936 | 22% |

| Рыночная стоимость | 168,649 | 122,197 | 38% |

| Отдача капитала | 62,6% | 62,8% |

Это дает возможность говорить о прекрасном состоянии дел компании и эффективности действий ее менеджмента.

То же можно сказать и одеятельности фирм ботлерской сети компании, если проанализировать коефициент прироста обьемов продаж Кока-колы на различных континентах и в целом по миру.

| На конец июня (на 30-е) 1997 года по отношению к 96 году |

Бутылки ( в % ) |

Галлоны ( в % ) |

| Мировой | 8 | 8 |

| Африка | 9 | 21 |

| Европа | 7 | 11 |

| Латинская Америка | 10 | 7 |

| Средний и Дальний Восток | 9 | 11 |

| Северная Америка | 6 | 4 |

СИСТЕМА БИЗНЕСА КОМПАНИИ КОКА-КОЛА

Система бизнеса кока-колы - это уникальное,массивное предприятие,которое дает компании огромное конкарентное преимущество. Это часть того, что называется “value chain” - путь,который проходит продуктот производителя до потребителя.

ПАРТНЕРЫ - это все те люди, группы и предприятия, которые способствуют продвижению товара на цепи и наращиванию стоимости.

Все товары начинаются с сырья, это верно для кока-колы.Поставщики продают компании все: от составных ингридиентов до упаковки, а также оборудование для офисов...

КОМПАНИЯ.Получив сырью начинат дело: производит концентраты напитков, которые придают продуктам уникальные характеристики и вкус, а затем производит маретинг этих продуктов по всему миру.Другими словами создает спрос и прибыльно удовлетворяет его.

БОТЛЕРЫ превращают концентраты в законченные напитки.Так как компания владеет частично большинством ботлеров, то она в праве называть их партнерами.Кока-кола работает с ботлерами для обеспечения низкой стоимости производства постоянно выококачественных товаров.Так что кока-кола в Австралии по вкусу та же, что и в Канаде.Кока-кола работает вместе с ботлерами для продвижения на рынок продукции компании, создание стратегии продаж, установления связей с потребителями.

ДОСТАВКА.180 тис средств передвижения, 6,6 млн холодильников используется для того, чтобы распределить продукцию Кока-колы - все это часть системы ботлеров.Система распределения позволяет удовлетворить потребности партнеров и потребителей внезависимости от того, где реализуется продукция.

ПОКУПАТЕЛИ - это значительная часть цепи, вне зависимости от того, то ли это наибольшая в мире сеть ресторанов быстрого обслуживания, или это магазинчик в Таиланде - все они непосредственно реализуют продукцию потребителю.А Кока-кола предоставляет своим покупателям постоянно прибыльные напитки, которые помогают расти их бизнесу.Покупатели - последний партнер.Но есть еще один важный элемент.

ПОТРЕБИТЕЛИ - каждый раз, когда потребитель покупает продукцию в жизни компании происходит важное событие.Бутылка за бутылкой, галон за галоном продукция проходит всю систему.

Кока-кола Аматил является ведущим международным ботлером в системе Кока-колы, охватывающей весь мир. Эта компания ведет свою деятельность в 17 странах , повсюду - в Австралии, Юго- Восточной Азии и Центральной иВосточной Европе с общей численностью персонала 26900 человек. Компания обслуживает 380 млн. Потребитилей , представляя им различные безалкогольные напитки , минеральную воду и просто воду в бутылках , а так же другие безалкогольные напитки .

Работу по захвату рынка страны базирования (Австралии) ССА начала в 1964г. , полностью охватив его лишь в 1990-м. С 1982г. Компания активно проводит политику расширения географии своей деятельности с целью захвата в полном обьеме рынков стран, в которых ведется деятельность. Это видно из следующей таблицы “Рынки некоторых стран , которые считаются захвачеными полностью ” :

| год | страна | к - во заводов | к-во занятых |

| 1964-1990 | Австралия | 6 | 3.674 |

| 1988-1990 | Новая Зеландия | 2 | 1032 |

| 1988 | Фиджи | 1 | 233 |

| 1991 | Папуа-НоваяГвинея | 2 | 604 |

| 1992-1995 | Индонезия | 10 | 8342 |

| 1982-1996 | Австрия | 2 | 1540 |

| 1995-1996 | Швейцария | 3 | 692 |

| 1991-1993 | Венгрия | 2 | 1653 |

| 1995-1996 | Польша | 6 | 2549 |

| 1991 | Чехия | 1 | 1159 |

| 1992 | Словакия | 1 | 499 |

| 1994 | Словения | 1 | 237 |

| 1995 | Хорватия | 2 | 597 |

| 1994 | Украина | 1 | 2021 |

| 1994 | Белорусия | 0 | 419 |

| 1995 | Румыния | 3 | 1601 |

| 1996 | Босния-Герцеговина | 0 | 57 |

| всего | 17 | 43 | 26898 |

Таким образом можно сделать вывод о стремителбных темпах и масштабах роста деятельности ССА за последние 15 лет : число стран присутствия увеличилось с 1 до 17 , количество заводов выросло в 7 раз .

Как видно из предыдущего анализа, ССА начала свою деятельностьв Восточной Европе в 1991г. и за 7 лет достигла огромніх успехов, разместив там за єто время 17 своих заводов. Кроме того в єтом регионе занято 40% всего персонала фирмы. Вто же время ССА представлина лишь в 2 странах СНГ - Белорусии и Украине.

МОТИВЫ И ФАКТОРЫ ВЫХОДА НА РЫНОК УКРАИНЫ

В Украине деятельность компании представлена, с одной стороны, работой представительства головной компании The Coca Cola Company, а с другой - деятельностью крупнейшего за пределами США боттлером "Кока-Колы" - австралийской ломпанией Coca-Cola Amatil ltd (ССА).

В задачи первого входит выполнение представительских функций, предлагаемых боттлером, "паблик релейшинс", контроль и координация боттлеров.

В то же время сама боттлерская компания занимается импортом в Украину своей продукции, производством ее на терретории Украины, рекламой напитков, формирование каналов сбыта и собственно сбытом продукции торговым предприятиям.

Таким образом деятельность боттлерской компании явлвется боллее интенсивной и подверженной влиянию рыночных факторов, действующих в Украине, чем деятельность представительства головной компании. Поэтому наиболее предпочтительным для анализа данной ТНК в Украине представляется анализу деятельности именно ССА.Кроме Украины ССА работает еще в 11 европейских странах, включая Белоруссию.

На первых порах насчитывала небольшой штат сотрудников занималась продажей напитков ввозимых из Европы. Украина и Белоруссия являются единственными из стран СНГ в которых работает компания.

В Украину ССА пришла 3 года назад, зарегистрировов в Киеве в июле 1994г. фирму Соса-соla Amatil Ukraine ltd. На первых порах она насчитавала небольшой штат сотрудников и занималась продажей напитков кока-кола, ввозимых из Европы.

В настоящее время в Украине ССА имеет 15 центров подаж, в том числе в Киеве, Львове, Ровно, Одессе, Херсоне, Кривом Роге, Харькове, Донецке, Луганске, Виннице, Житомире,Черновцах. В этих центрах продаж дистрибуции работает более 1000 человек.

Кроме этого, в настоящее время в Украине построен и работает один завод по производству напитков во Львове.Проектные мощности его позволяют производить ежегодно около 10 млн дал напитков. Есть намерения увеличить обьем производства на етом предприятии в 2 раза, для чего ведеться монтаж двух дополнительных линий.

Ведеться также строительство аналогичного завода в Броварах, который по заявлению технического директора компании станет крупнейшим заводом в системе ССА, расположенным в Европе. Размер его производственных мощностей - 58 тыс м кв. - почти в 2 раза больше существующего крупнейшего завода в Венгрии (во Львове - 15 м кв.). В отличие от Львова , где разливают в 1-2 литровые бутылки, в Броварах планируется разливать и в жестяные банки.Основными направлениями поставок продукции завода являются центральные регионы Украины.

В перспективе, при достаточном развитии спроса, прланируется строительство завода в Днепропетровске.

На сегодня ССА вложила в Украину более 100 млн долл, большая часть из которых ушла на строительство завола во Львове. В ближайшие 2 года.однако, планируется вложить в Украину 250 млн долл., и увеличить количество работающих в компании с 2050 до 4000 человек.

Грандиозного роста ССА достигла в 1996г, когда обьем продаж возрос на более чем 270% и развитие данного рынка продолжается высокими темпами. ССА используя свои мощные ресурсы старается достичь такого же могущества как и в других европейских странах.

В рамках своей программы по развитию ССА успешно расширяет сеть прямого распределения по всей стране, наняв в 1996г дополнительно 600 работников по прямой продаже. По оценкам независимых эскпертов, не подтвержденных, однако, компанией, обьемы реализации ССА Ukraine ltd. В 1996г . превысили 150 млн дал. Генеральный менеджер по продаже Александр Четвериков утверждает, в то же время, что компания удовлетворена нынешним обьемом продаж, но считает, что украинцы пока мало потребляют напитков фирмы. По ориентировочным данным в среднем украинец потребляет в год около 4-х бутылок их напитков, тогда как в Испании (лидер по потреблению ) - 60 бутылок в год.

Итак исходя из общедоступной информации можно сделать некоторые выводы о мотивах и факторах, повлиявших на решение Компании о выходе на украинский рынок.

Прежде всего необходимо отметить тот факт, что Кока-кола и ССА могли выйти на рынок только в тендеме ( хотя Кока-кола могла выйти и с любым другим ботлером или создать нового независимого ботлера на Украине).Таким образом решению о выходе предшествовало обстоятелтное изучение состояния и перспектив рынка. При этом компании могли расчитывать на разные пути развития бизнеса.

Подводя итог мы выделили следующие факторы и мотивы выхода компании на рынок Украины :

n необходимость развития своего глобального бизнеса;

n правительственные стимулы ;

n стандартизированность продуктов компании ;

n высокий рыночный потенциал в Украине ;

n стоимость факторов производства.

Общий организационный анализ.

ССАU организована, как и в других странах, в форме общества с ограниченной ответственностью. Причем ССАU является дочерней компанией ССА со 100-процентной инностранной инвестицией и работает с головной компанией (ССА) на условиях франчайзинга.

Среди мотивов выбора организационно-правовой формы предприятия основным, на наш взгляд, является тот факт, что в случае банкротства или неудачи при выходе на внешний рынок (особенно рисковый в Украине) компания будет нести ответственность в пределах иммущества, находящегося на балансе ССАU.

100-процентная инвестиция позволяет полностью контролировать дочернюю компанию. Однако следует отметить, что при выходе на другие рынки, особенно при наличии устойчивых и авторитетных компаний по производству и продаже безалкогольных напитков на них, ССА образует совместные проекты с ними. На Украине в момент выхода на рынок ССА (1994 год) таких компаний не было.

Во главе ССАU стоит Генеральный директор Кевин Квин. Ему подчиняется штаб-квартира, которая имеет особый статус на Украине, а также, Финансовый директор, Менеджер по внешним связям и два Региональных менеджера. Последние в свою очередь имеют по два Исполняющих обязанности, причем каждый И. О. отвечает за свой регион : запад, восток, север и юг. В каждом регионе находятся филиалы, которые подчиняются своему И.О.

Компания практикует программы повышение квалификации своих работников. В результате чего украинские работники на сегодняшний день выросли до должностей И.О. В то время как высший управленческий персонал составляют иностранцы.

После предварительного рассмотрения резюме кандидат приглашается на собеседование, где его предварительно оценивают и объясняют суть его будущей работы. Следующим этапом в процессе принятия на работу является психологический тест, по прохождению которого кандидат зачисляется в штат.

АНАЛИЗ КОНКУРЕНТОВ.

На рынке прохладительных напитков продукция ССА относится к сегменту фруктовой воды, но, действуяна Украине, как и вдругих странах компания вступает в конкурентную борьбу не только с представителями данного сегмента ( своими предметными конкурентами ), но и с производителями других прохладительных напитков ( функциональными конкурентами), прдукция которых служит удовлетворению тех же потребностей потребителей, что и продукция ССА.

Соотношение предложений разных видов прохладительных напитков в Украине ( по оценкам основных операторов рынка ) июнь 1997[2].

| Сухие напитки | 6% |

| минеральная вода | 44% |

| фруктовая вода | 48% |

| другие | 2% |

Как видим из преведенного соотношения, основными функциональными конкурентами ССА являются производители минеральной воды. Таковыми являются большинство украинских производителей безалкогольных напитков, а также иностранные фирмы, занимающие,однако,небольшую долю рынка минеральной воды в Украине. Среди основных производителей минеральной воды особо следует выделить АО “Оболонь” - “Оболонская”, “София Киевская”; компанию Krimsky wodi - “Крымская”.Наиболее ходовой импортной минеральной водой является греческая вода “Фетис”.

В целом же отмечается общее снижение популярности минеральной воды - ее функцию уверенно выполняют фруктовые воды.(Бизнес №26 (181) 1996г.)

Что же касается другого прохладительного напитка - питьевой воды, то еще в 1995г. питьевая вода производства Франции, Словении и Германии занимала порядка 4% рынка безалкогольных напитков. К осени 1995 обьемы предложений даже увеличелись за счет выхода на рынок отечественной “Цілющої”. Но уже вначале 1996г. эти обьемы упали до 1%. Спос же практически отсутствует. Питьевую воду на сегодня можно приобрести только в супермаркетах. Предложения “Цілющої” сократились почти до нуля.

Непосредственным ( предметным ) конкурентом ССА на рынке Украины является компания Pepsi Cо, являющаяся прежде вскго ее мировым конкурентом The Coca-cola Company.Ожесточенная борьба между двумя крупнейшими и старейшеми производителями прохладительных напитков зачастую принимает довольно причудливые формы.Иногда может показаться , что Coca-cola и Pepsi Co. просто не переносят друг друга.

В бывшем СССР специфика их борьбы бала связана с разными сроками появления на рынке их фирменных напитков. “Пепси-кола” стала продаваться в СССР еще в 1974г. : по межправительственному соглашению компания поставляла свой концентрат новороссийскому заводу в обмен на водку “Столичная”.В 80-х “Пепси” уже воспринималась как привычный советский напиток, тогда как “Кока” продавалась исключительно в “Березках” и ”Альбатросах” и казалась атрибутом западного образа жизни.

Пионерским напитком компании Кока-кола в СССР стала “Фанта” - ее начали производить в 1879г. Ее аналог под названием “Меринда” компаниа Пепси Ко начала продавать в союзе только в 1995г.

В Украине оба эти гиганта имеют свои заводы по производству готовых напитков, из импортируемых ими в Украину концентратов. Однако в отличие от ССА , имеющей пока лишь завод по разливу во Львове , Пепси Ко использует как мощности своего специализированного завода в Черновцах (“Росы Буковины”), так и мощности других украинских предприятий, выпускающих напитки компании (Pepsi, Mirinda,7-Up).Это прежде всего АО Оболонь и Киевский завод безалкогольных напитков “Росинка”.

Несмотря на это , более чем скромные обьемы производства продукции Pepsi Co не позволяют ей быть серьезным конкурентом ССА на украинском рынке, который на сегодня на 70% занят именно продукцией ССА .(Бизнес №25-26 (232-233) 1997г.).

Кроме Pepsi Co конкуренцию ССА составляют и украинские предприятия, которые производят собственную фруктовую воду, либо изготавливают ее из концинтратов других компаний. Это особонно важно для долгосрочного планирования ввиду больших потенциальных производствен- ных мощностей украинских предприятий - до 150млн. дал в год.

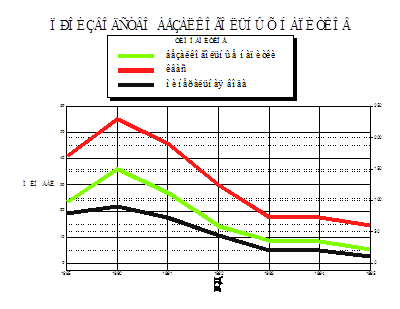

Всего на территории Украины по данным Минстата действует 297 предприятий по производству безалкогольных напитков , и являющихся прямо или косвенно конкурентами ССА. В начале 1996г. ими было произведено 14 млн. Дал безалкогольных напитков, что на треть больше по сравнению с тем же периодом 1995г. Минеральной воды былопроизведено 5.3 млн. дал , или на 17% меньше, чем в 1995г.

Динамика производства безалкогольных напитков в Украине за последнее десятилетие, предоставленная ниже, свидетельствует о резком спаде производства в данной отрасли в период с 1990 по 1995гг.Этот спад был обусловлен прежде всего экономическим положением предприятий.

Так уровень износа машин и оборудования в отрасли составлял в 1996г. 36%, а уровень загрузки производственных мощностей составлял 15-20%. Это безусловно сказывается на финансовом состоянии предприятий и их перспективах развития и связанно прежде всего с повышением уровня конкуренции в отрасли, вызванным появлением на рынке продукции ССА.

Соотношение обьемов производства отдельных производителей предоставленное Госкомстатом лишний раз подтверждает лидирующее положение ССА среди основных производителей безалкогольных напитков на Украине.

Из приведенной таблицы видно, что львовским заводом “Аматил” выпускается безалкогольных напитков больше, чем всеми остальными крупнейшими ( ! ) производителями, вместе взятыми.

Производство безалкогольных напитков, млн дал.

| Производитель | август 1997 | январь- август 1997 | август 1996 |

январь-август 1996 |

| всего | 3,018 | 29,905 | 3,550 | 27,268 |

| ССА (Львов) | 1,425 | 14,185 | 1,066 | 8,815 |

| “Оболонь” | 0,174 | 2,977 | 0,348 | 3,212 |

| “Росинка” | 0,226 | 1,545 | 0,125 | 1,319 |

| Укр-америк СП “Pepsico-Росы Буковины. | 0,085 | 1,244 | 0,036 | 0,329 |

| Донетский пивзавод | 0,047 | 0,427 | 0,095 | 0,778 |

Если компании удастся-таки запустить производство на новом заводе в Броварах, то с рынка будет выбит и единственный отечественный производитель аналогичной продукции в миталлических банках - ПГ “Ван Пур Украина” (завод “Орлан”).

Более того, деятельность ССА стала причиной импорта в Украину фруктовой воды. В первом полугодии 1997г. , по официальным данным было ввезено 16.9 млн. дал, из которых 15.5 млн.дал (из Румынии) приходится на долю ССА.

Стратегии ССА и ее украинских конкурентов по завоеванию максимально возможной доли рынка в целом схожи и различаются прежде всего масштабами деятельности по продвижению товара, рекламе, а также обусловлены зачастую недостатком опыта работы по маркетинговому обеспечению товара.

Отечественные фирмы как и ССА используют тактику узнаваемости потребителем их продукции. С этой целью выбираются цвета компании (Росинка - синий, оранжевый, белый; Оболонь - зеленый ), которые отобра- жаются в логотипах и товарных знаках фирм. Широко используются также рекламные надписи, фирменные ручки, открывалки, самоклейки.

В тоже время более высокая квалификация менеджеров ССА позволила им выбрать более удачную по мнению экспертов стратегию в организации работы с пкупателями. Так если АО Оболонь, сформировав диллерскую сеть , решило остановиться на достигнутом , то ССА баспрерывно продолжает работу по ее расширению. Кроме того, своим торговым партнерам компания обеспечивает доставку продукции, предлагает удобные для них формы сотрудничества. Да и небольшая разница в отпускных ценах не в пользу оболоньской продукции.

Тем не менее , длагодаря рекламной поддержке и тщательному изучению динамики рынка, оба упомянутых производителя более чем уверенно чувствуют себя на украинском рынке. Об этом свидетельствует уже тот факт, что их продукция пользовалась значительным спросом даже в зимний период.

Кроме того, как и ССА, ни одно из крупных предприятий не ограничевается реализацией продукции в одном конкретном регионе. Появились и производители прямо ориентированные на экспорт продукции в другие регионы Украины, Россию, Польшу. В частности “Росинка” наладила регулярные поставки в страны СНГ. Наиболее перспективным считается рынок Восточной Украины (отсутствие месных производителей, относительно высокая покупательная способность населения ).

Формы работы не отличаются разнообразием: практически все крупные производители предпочитают работать по схеме - завод - оптовик - мелкий опт - продавец. В тоже время ССА все болше уделяет внимание установлению сотрудничества непосредственно с розничными торговцами, супермаркетами, продуктовыми магазинами. Таким образом компания стремится к скорейшему и наиболее прибыльному обороту партий товара,а , значит, денежніх средств. Значительное внимание уделяется обеспечению продажи холодніх напитков в магазинах, для чего компания предоставляет розничнім партнерам вирменніе холодильники.

Оригинальную стратегию имеет “Росинка”, считающая фирменную торговлю весомым фактором продвижения своего товара к покупателю. Несмотря на финансовые трудности развития собственной фирменной торговой сети “Росинкой” уже открыты фирменные павильены в отдельных районах Киева, во многих областях Украины создаются региональные представительства компании, на которые возложены обязательства по созданию на местах фирменныех магазинов. От фирменной торговли однако не ожидается высоких прибылей, она рассматривается на предприятии как одно из проявлений высших форм рекламмы, позволяющее еще больше приблизить продавца к покупателю.В то же время фирменные точки должны быть после первичного вливания средств самоокупаемыми, чтобы не стать слишком обременительными для компании.

В то же время CCA доступны стратегии поведения на рынк, которые не могут быть применены украинскимии производителями. Это обусловлено в первую очередь финансовой мощью ССА, транснациональным характером деятльности и возможностью компании влиять на правительственные структуры, регулирующие даный рынок и отрасль в целом.Так ССА удавлось ввозить в Украину напитки по льготным каналамм, активно ииспользуя давальческие схемы работы с предприятиями ССА в Румынии и Венгрии, что ужесточало ценовую конкуренцию на рынке, давая возможность компании легко справлятся с более низкимии ценами украиинских производителей на аналогичную продукцию.Таким образом ССА разтомажиивала ввозимый концентрат по льготнымм тарифам - 5-10%, тогда как отечественные производители платили 30% импортной пошлины при ввозе концентратов для своего производства.Вслдствие масового импорта по таким каналам возможности украинских производителей ииспользуются лишь на 10%, при потенциальной возможности выпуска 160 млн дал безалкогольных напитков в год.

В ответ на это представители 7 крупнейших пиво-безалкогольных производителей страны приняли обращение к правительству, ставок импортных пошлин на минеральную воду, безалкогольных напитков, конфеты. Этим были ликвидированы льготы на ввоз для ССА, а государство сохраняло конкурентосособность своих производителей и постоянный источник поступлений в бюджет.

Однако недавно сттало известно о том, что в КМУ было подпиисано распоряжение о снятиии с поставляемого концентрата компании ССА ввозной пошлины и НДС. Доводами ССА стало то, что в связи с большими затратами на рекламу, компания будет дорогую и недоступную украинскому потребителю продукцию (Деловые ведомости 09.10.97.).

В Госпищепроме полагают, что если в ближайшее время правиительство не предпримет защищающих отечественного производителя мер, исчезнут ттеххнологии, основаны на использовании натуральных веществ, занятые на этих производствах останутся без работы и рынок будет полностью занят товарами ССА.

Позиция антимонопольного комитета по даному вопросу не ясна (Бизнес №24 1997).

Таким образом ССА активно проводит стратегию использования нерыночных методов монополизациии рынка безалкогольных напитков в ситуации, когда отечественные производители имеют значительно меньшее влияниие на правительственные структуры и занимают скромную долю данного рынка.

ФИНАНСОВЫЙ АНАЛИЗ

Финансовые показатели деятельности фирмы за 1995-96гг, исходя из информации предоставленной ССА свидетельствуют о значительных успехах компании во всех сферах бизнеса :

| финансовые показатели | 1996 | 1995 | отклонение | |

| доход от продаж млн дол | 3704 | 2968 | 24% | |

| операционная прибыль млн дол. | 501 | 454 | 10% | |

| торговая прибыль млн дол. | 316 | 324 | 2.4% | |

| чистая прибыль млн дол. | 142 | 138 | 2.5% | |

| коефициент задолженности (задолженность/капитал) | 54.6% | 65% | - | |

| доход на акцию | 27с | 31с | 12.5% | |

| дивиденды на акцию | 19с | 19с | - | |

| сумма дивидендов млн дол . | 99 | 83 | 18% | |

| всего активов млн дол. | 6091 | 4651 | 31% | |

| ССА акционерный капитал млн | 2609 | 1970 | 32.5% | |

Снижение дохода на акцию при росте самого дохода и увеличение общей общей суммы дивидендов говрит об увеличении числа акций компании, что является положительным фактором , говорящем о росте фирмы.

Кроме того, в 1996 г. По данным компании обьем продаж ее продукции вырос на 29% и достиг 430 млн дал. В том же году был завершен охват рынков в Польше , Австрии и Швейцарии. Вместе стем было достигнуто:

-расширение производственных мощностей в Индонезии, Венгрии и Украине;

-почти 220 млн $ инвестировано в оборудование для производства прохладительных напитков;

-укрепление прямого распределения;

-значительное развитие всех бизнес - систем;

-рекордная доля рынка Австралии.

При этом целью ССА является достижение абсолютного лидерства во

всех странах, где она действует.

В целом компания проводит политику, исходя из которой можно сделать вывод, что она не желает чтобы о ней знало как можно большее число заинтересованных лиц. Ведь ССА является компанией со 100% иностранным капиталом, а на Украине ее интересует лишь извлечение максимальной прибыли.

АНАЛИЗ ПРОДУКТОВ

Из довольно широкого ассортимента безалкогольных напитков, предлагаемы компанией ССА во всем мире (coca-cola, diet cjct, fanta, sprite, lift, fruitopia, POWERaDE, deep spring, mount Franklin, schweppes, L&P, fanta light, sprite light, Kinley, Nestea, Capply, cjce light, Mezzo mix, Bonaqa ) ССА предлагает в Украине на сегодня лишь 3 их вида : coca-cola, fanta, sprite.

В целом продукция компании представляет собой безалкогольные напитки, как правило в виде сладкой фруктовой газированной воды, хотя в общем ассортименте имеется и минеральная вода. Продукция ССА выпускается в различных видах тары, некоторая ее часть продается и на разлив в кафе, барах, столовых. Основными видами тары используемой компанией являются : стеклянная фирменная бутылка Кока-кола емкостью 0.33 л., ПЕТ бутылка емкостью 1.25, 1.5, 2 л., причем наибольшей популярностью пользуется,по данным компании, продукция, упакованная в 2-х литровые бутылки, а так же жестяные банки 0.33 и 0.5 л. Продукция в стеклянной таре доставляется потребителям в ящиках, а в пластиковой и жестяной таре - упаковывается в полиэтиленовые блоки по 6 и более бутылок.

Благодаря активной рекламной деятельности ТНК, я так же эффективной маркетинговой обработке товара продукция ССА относится экспертами к таким видам безалкогольных напитков, спрос на которые не зависит от температуры окружающей среды.что касается степени новизны продукции ССА, то она различна для разных видов напитков, производимых компанией , что связано, во-первых, с различными сроками создания ивыхода на рынок каждого конкретного напитка, с соответствующей ему торговой маркой,во-вторых, со сроками выходаи длительностью обращения каждой трговой марки на рынке конкретной страны, в которой представлена компания. Это означает, что одна и таже марка может находится на стадии насыщения или даже спада в одной стране (где она давно функционирует ) и находится в фазе роста на вновьоткрываемых фирмой рынках других стран.

Историчиски наиболее старыми являются coca-cola, fanta, sprite. Поэтому на тех рынках, где эти торговые марки устаревают и перехедят в фазу насыщения компания выпускает новые разновидности напитков, проводя, таким образом горизонтальную товарную политику. В тоже время с целью сохранения за собой достигнутой рыночной доли в условиях конкуренции с другими компаниями-конкурентами ССА выпускает на рынок новые , не связанные с уже существующими, напитки в виде как фруктовой, так и минеральной воды, диверсифицируя таким образом свое производство и завоевывая все новые сегменты рынка .

Такая политика, как видно из предоставленного компанией распределения торговых марок по странам, где работает ССА, проводится в каждой стране куда приходит ССА : сначала выпускаются на рынок старые и наиболее проверенные марки - coca-cola, fanta sprite, а позже , по мере насыщения рынка этими напитками, компания вводит новые торговые марки, умело сочетая рекламную деятельность и деятельность по продвижению нового товара с наращиванием обьемов производства и импорта-экспорта.

Подтверждением вышесказанного служит и то, что внедрение нового напитка для спортсменов POWERaDE CCAначала именно со своих наиболее старых, значит наиболее насыщенных, рынков в Австралии и Новой Зеландии.

Продукция ССА отличается высокой степенью стандартизованности в пределах каждого вида напитков, что обусловленно статусом ССА как ботлера головной компании The Coca-cola Co, поставляющей ей концентраты для производства напитков. Таким образом продукция не только стандартизована по вкусу, но и по тахнологии рпоизводства, заключающеся в соединении концентрата с водой в определенных пропорциях и условиях. При этом нет необходимисти в адоптациик рынкам отдельных ытранв зависимостиот каких-либо особенных требованийили вкусов потребителей, вкус каждого из напитков одинаков во всех странах ,где работает компания. Даже наоборот рынку (покупателям) приходится приспосабливаться под вкус их напитков. Адоптируются лишь язык наносимых надписей на упаковке ( в случае соответствующих требований со стороны национальных законов страны присутствия ) и в зависимости от спроса или производственных возможностей - обьемы и вид тары для напитков.

Прекрасным примером продукции компании является Фанта.

Фанта является наиболее распространенным апельсиновым безалко- голь ным напитком в мире и занимает 5-е место по продажам в мире среди всех безалкогольных напитков, а за пределами США 3-м. Фанта - это 2-я по величине марка компании за пределами США. Фанта может иметь 125 различных вкусов, но ее основой является минимум 72% апельсинового сока.

Целевой рынок - в основном молодежь, 12-19 лет, за пределами США. Фанта переводит свою марку от детского напитка в напиток для модежи - молодежь составляет 1/3 потребителей.

Фанта продается в 189 странах, наибольшими из которых являются Германия, Бразилия, Таиланд и Япония.

Сейчас рекламным лозуногм является “Welcome to the World”, который привлекает молодежь всего мира.

АНАЛИЗ ПОКУПАТЕЛЕЙ.

Анализ покупателей продукции ССА прежде всего требует разграничение между ними в стране базирования и в Украине.Безусловно, что на традиционных рынках страны базирования ССА является напитком обыденным и доступным абсолютно всем слоям населения.На новых рынках, особенно на рынках СНГ, уровень жизни населения не позволяет считать продукцию ССА абсолютно доступной.Однако ее покупает большинство.Это нерегулярные покупки в крупных масштабах для обычного удаления жажды, а в основном для использования во время торжественных событий (дни рождения, свадьбы..), в то время как в Австралии, например, кока-колу потребляют как ежедневный напиток.

Политика ССА в формировании своих покупателей двольно серьезноее. Так, известноа широкомасштабная акция ССА во всех странах “FORGET THE COFFEE OR TEA BREAK, WHERE IS THE COKE”.Посредством рекламной кампании, а также установлением холодиильников и контейнеров с продукцией ССА во всех закусочных и кафе, фирма пытается завлечь в число своих потребителей всех рабочих и служащих во время их перерыва на обед.

Являясь нехарактерным для Украиы, широкое распостранение получила сиистема развозки напитков кока-кола на специальных машинах и лотках. Обычным является подвоз продукции во время обеденного перерыва прямо к рабочим местам: к дверям учреждения, рабочим на стройке... Важное значение в области формирования покупателей ССА придает формированию привычки к кока-коле, фанте, спрайту в молодежи, четко осознавая, что большинство из них станет будущими потребителями, и считает своей задачей сформировать в них приверженость к продукции именно ССА.

В целом ССА выделяет 3 направления воздействиия на своих потребиителей:

1.Работа - тоесть обеспечение любого человека во время часов его работы необходимым количеством напитков для утолениия жажды - размещение холодильников и лотков пряммо в учреждениях, на предприятииях.

2.Дом, семья - т.е. регулярное семейное потребление напитков ССА для ежедненого потребления.Распостранение кока-колы через сеть супермаркетов, гастрономов.

3.Отдых - ССА полагает, что выделение этой специвической категории крайне необходимо, поскольку это потребление существенно отличается от потребления семейного.Привлечение потребителей осуществляется через сеть дорожных лотков, небольшиих продуктовых магазинов, розничных торговых точек в местах масового отдыха.

Многие из этих стратегий применяется и для украинских покупателей, однако из-за разницы в среднем уровне доходов ССА приходиться варыировать новыми методамми воздействия, что оно с успехом ии делает. Например, уммело используя понятие кока-колы как олицетворение качественного, пусть и дорогого, но престижного напитка.Таким образом, употребление кока-колы у простого обывателя становится элемментом стиля.

ЦЕНОВАЯ ПОЛИТИКА И СИСТЕМА СТИМУЛИРОВАНИЯ СБЫТА.

Доступность напитков ССА отнюдь не является фактором, сформированым за счет цены.Напротив, завоевывая рынки, ССА не стремится адаптировать свои цены к рыночной сиитуации в новых странах.Умело используя агресивную систему рекламы (роликии, щиты, надписи..) и обеспечивая близость к покупателям, ССА может позволить себе устанавливать цену, которые будут выше, чем у обычных нацииональных производителей.Делая упор на качество, популяность и удобство этого напитка, ССА проводит единую ценовую политику, приеосящую ей стабильные прибыли.На украинском рынке ССА завоевала лидируещее положение не только благодаря своим вкусовым качествам, но и серьезной ии дорогой рекламной компании.При этом цена ее товара зачастую выше, чем у аналогичных проиизводителей фруктовой воды в Украине.Так, в таблице представлены основные цены производителей безалкогольных напитков на рынке Украины.

Оптовые и розниичные цены фруктовой воды некоторых

отечестенных производителей.

| Производитель | Емкость, л | Оптовая цена, грн | Розничная цена, грн |

| ССА |

1 2 |

1,41 2,33 |

1,7 2,8 |

| “Оболонь” | 2 | 1,76 | 2,8 |

| “Росинка” | 2 | 1,18 | 1,8 |

| “Бруклин-Киев” | 1,5 | 1,1 | 1,6 |

| “Грин-стар” | 1,5 | 1,0 | 1,3 |

| Агроконтракт | 1,5 | 0,69 | 1,2 |

| “Джи Си М Индастрис Инк” | 2,0 | 1,48 | - |

| “Теба” | 1,5 | 0,85 | 1,2 |

Данные таблицы бесспорно свидетельствуют о ценовом лидерстве ССА на рынке Украины.Наиболее популярной является фруктовая вода в 2-х литровых бутылках.По ценовому признаку предложение на рынке делится довольно четко на две основные группы:

1.Дорогие напитки ( до 2,3 грн в опте и 2,8 грн в розницу; к ним и относится вся продукция марки Coca-cola.Основнымм конкурентом сдесь для фиирмы является Pepsi Co, которая держит свои цены на том же уровне.

2.Товар по цене 1,5-1,8 грн в опте и 2,0-2,5 грн в розницу.(2,0 л.)Это в основном продукция “Росинки”.

Однако, находясь в наиболее дорогой группе напитков, продукция ССА, тем немение, является самой популярной на Украине.При этом известно, что ССА закупает по высоким ценам порошок для производства воды у основной компании, обеспечиивая той прирост приибыли.Однако, если продукты ССА в ПЭТ-бутылках еще выдерживают уровень ценовой конкуренции с отечественными производителями, то кока-кола в стеклянных бутылках явно демонстрирует феномен своей дороговизны по сравнении с продукцией той же “Росинки” или “Оболонь”.Но в этом случае компания подчеркивает такой ценой саму престижность напитка, а также его исключительное удопство и высокий дизайн.

Что же обуславливает такую высокую цену напитков ССА?Прежде всего, это стоимость самого сухого иингридиента для производства фруктовой воды.Кроме того, щгромные масштабы затрат на рекламные компании, спонсорство, паблиик рилейшинз.Важное значение в структуре цены напитков ССА играет упаковка.Это особенно относится к стеклянным бутылкам ССА. Стоиимость 0,33 л PEPSI в рознице в обычной стеклчнной бутылке (10 к.) составляет 65-70 к., в то время как 0,25 л кока-колы в бутылке оригинального дизайна (22 к.) стоит 75-80 к.

Использование новой пластиковой упаковки ( с 1996 г) позволило снизить удельную цену товара, в то времмя как специфическая стекляная тара значиительно увеличивает стоимость напитка.

Естетственно, что имеется существенные отличия в ценовой стратегии на рынке Украины и в стране базированиия.Так, стоимость кока-колы в Австралиии ии Украины относительно дохода на человека имеет значительную разницу.И если в Австралии кока-кола является повседневным напитком для любого слоя населения, то в Украине само звучание названий марок продукции ССА является олицетворением престижа и качества напитка. Годами воспитываемые в жителях СНГ ненависть и запрет на употребление этого напитка заставляет сейчас большинство употреблять пусть более дорогой, но “западный”напиток, отказываясь от продукции национального проиизводителя.

Более выские, однако конкурентноспособные цены ССА, не столь высоки, а посему давят на внутренний рынок Украины еще по одной важной причине - специфике налогового законодательства Украины.Так, несмотря на бедственное положение украинских производителей безалкогольных напитков и их жалобы в правительство Украины, ССА была освобождена от ввозной пошлины и НДС на ввозимые товары.

Таким образом, благодаря удаче этой фирмы, умелой тактике общения с правительственными кругами или мастерство закулисной игры ССА, ценовая политика фирмы обеспечивает ей успех на рынке Украины.

Однако, ССА безусловно умеет правильно вести бизнес.Еще одним подтверждением этого является тактика в летнее время - сезон наиболее масового потребения напитков.Именно в летний период, когда особенно высок спрос на безалкогольные напитки, ССА практикует политику выторговываия цены посредников - если последниие устанавливают наценку не более 15%, то они получают продукцию по льготным ценам и это в свою очередь влияетна конечную цену продукцию ССА.

Таким образом, ценовая стратегия фирмы обеспечивает ей бесспорное лидерство на рынке безалкогольных напитков и позволяет осуществолять серьезный пресинг на отечественных произодителей.

МЕТОДЫ СТИМУЛИРОВАНИЯ СБЫТА.

Благодаря своей умелой политики в области стимулирования сбыта ССА достигла колосальных успехов на всех рынках, которые она охватила своей деятельностью.По мнению многих специалистов, она является безусловным монстром в этой области, заявив о себе своиим покупателям, прежде всего с экранов телевизоров, рекламных щитов...

Характерным для фирмы является единство политики в этой области.В любой стране, где бы ни действовала ССА, она использует одни и теже методы, благодаря которым ССА достигает успеха на любом рынке.

Основная политика ССА - заставить покупателя постоянно помнить о ее существовании.Невозможно себе представить, какое количество характерных надпписей Coca-cola можно насчитать в одном только Киеве.Фирма никогда не забывает напоминать о себе рекламмными надписями на фиирменных ручках, “открывалках”, “самоклейках”, а также холодильниках, светильниках, устанавливаемых в кафе, бистро, ресторанах, барах.Именно благодаря всему этому арсеналу ССА смогла приучить покупателей к своим напиткам.

Другим эффективным, но таким же стандартным методом стимулирования сбыта является обеспечение покупателя максимально возможной близостью, а значить доступностью.Практически все магазины, киоски заполнены продукцией ССА.В дополнении ко всему фирма имеет масу собственных розничных точек, снабжающих покупателя напитками в любой момент дня в любом месте.

Особое значение фирма придает политике по паблик рилейшинз. Громкое имя не только нуждается, но ии обязывает ССА приниммать участие во всех национальных програмах, ммасовых акциях, общественных мероприятиях.Практически не одно событие или празднество широкого масштаба в стране не проходит без спонсорства ССА.

Показательным событием является акция летом 1996 г, связанная с подготовкой Украины к участию в Олимпиийских играх.Программа под названием “GO FOR GOLD” явилась своеобразной комбинацией 2-х умелых методов продвижения: паблик рилейшинз связанных с непосредственной пропагандой поддержки украинских спортсменов компанией, и стимулирование сбыта при помощи лотореи “Собери 5 золотых крышечек”. ССА, благодаря этой акции, увеличила сбыт напитков в дорогой стекляной таре в несколько раз. Также были проведены известные лоттореи под Новый Год и Рождество.

ССА также уммело использует волну популярности украинских исполнителей.

Программма “Возьми в дорогу Сoca-cola” позволила ССА вноь расшириить круг своих отребителей.

Такимм образом, умелая ценовая политика и чуткая политика ССА по стимулированию сбыта позволяет ей оставаться непосредственным лидером на рынке Украины, даже при условии, что это требует крупномасштабных затрат.

РЕЗЮМЕ.

Оценка конкурентных преимуществ ССА Украина с позиции полной “даймонд” системы Портера и рекомендации по повышению эффективности деятельности.

При подведении итогов проведенного иследования деятельности данной ТНК в Украине рабочей группой были сделаны следующие выводы относительно конкурентных преимуществ компании по сравнению с другими фирмами, действующими на украинскоми рынке прохладительных напитков.

Факторы производства.

Основными факторами производства для ССА являются:

а) высококвалифицированный персонал руководящего звена компании, представленный иностранцами в части высшего менеджмента и украинцами в среднем звене управленияя.

б) финансовый капитал ТНК во главе с головной компанией Кока-кола Ко., позволяющий ботлерской компании получать: небходимые кредитные ресурсы для создания своих производственных мощностей в стране; проводить: активную политику по завоеванию рынка, производя конкурентоспособную продукцию ; покрывать : убытки, связанные с деятельностью на начальных этапах бизнесав стране.

в) права на использование торговых марок компании Кока-кола, которые имеют достаточную известность и положительный имидж в среде конечных потребителей напитков, благодаря широкой рекламной, спонсорской PR и другим видам деятельности, направленых на формирование приверженности к ее напиткам. Такая деятельность проводится как в мировом масштабе (спонсорство Олимпийских игр), так и в масштабах Украины (генеральный спонсор ФК “Динамо”, национальной сборной Украины на Олимпийских играх). В конечном итоге это приводит к формированию устойчиво расширяющегося спроса на продукцию компании.

По мнению рабочей группы именно эти факторы производства обеспечивают представителям Кока-колы на Украине возможность лидировать на рынке прохладительных напитков, тесня с рынка отечественных производителей, так как спрос на напитки ССА Украина уже сформирован и компания занята лишь наращиванием обьемов производства для удовлетворения этого српоса.

Условия спроса.

Украина с 52-миллионным населением является одной из самых крупных стран, где работает ССА, что говорит об огромных размерах уже существующего и потенциального спроса на рпродукцию компании в нашей стране. Благодаря активной и удачно выбранной менеджерами фирмы политике продвижения товаров на рынке спрос на них стабилен и имеет тенденцию к постоянному росту. Перспективы роста спроса тем более реальны, что ,как упоминалось,получив льготы по НДС и импортной пошлине компания может понижать цены итаким образом захватывать новые ниши на данном рынке, т.к. доступность напитков ССА для менее обеспеченных слоев потребителей была до этого ограничена разницей в ценах напитков отечественных производителей.

В качестве рекомендаций по дальнейшему закреплению фирмы на рынке нами предлагается расширять ассортимет продукции на рынке Украины,прежде всего теми видами напитков, которые уже предлагаются на рынках других стран. Это будет способствовать увеличению обьемов продаж и расширению рыночной власти компании в целом.

Связанные поддерживающие отрасли .

Такими для компании являются прежде всего поставщик концентратов для напитков, производители линий по разливу, а также производители тары.

Однако компания ни в коей мере не испытывает особого давления со стороны поддерживающих отраслей в силу следующих обстоятельств.

Во-первых, будучи ботлером в системе Кока-кола, компания обеспечивает продвижение товара к конечному потребителю, разливая напитки в странах, где представлена деятельность компании. Поэтому будучи полностью зависимой от поставок сырья даже от одного поставщика компания не рискует потерять его,т.к. является единственным концентрата Кока-кола в стране, что обусловлено организационными особенностями ТНК.

Во-вторых, сто касается линий по разливу напитков, тотследует отметить стандартность данного оборудования, используемого во Львове. Это говорит о том, что ССА всегда может выбирать между различными поставщиками аналогичного по своим функциям оборудования, не прибегая к разработке собственных типов производственных линий для своих заводов, экономя на этом.

В-третьих, производство тары также не оказывает влияния на конкурентные преимущества компании в виду наличия собственных торговых марокдля тары и производства тары на вспомагательных предприятиях корпорации. Таким образом тара поступает в ССАУ по внутрикорпоративным каналам. Прочие виде тары легко могут быть заказаны в любой стране.

Фирменная стратегия структура, и конкуренция.

Иследованная в проекте ТНК использует организационныу структуру, при производство основного компонента продукции (концентрата) отделено во времени и пространстве от производства материалоемкой конечной продукции, которое ориентируется прежде всего в своем размещении на районы потребления продукции - готовых расфасованных напитков, и может боть легко приспособленно к обьемам и особнностям спроса конкретного региона.

За счет такой организации функционирования корпорации удается с одной стороны - удачно переносить риск и большую часть затрат на ботлерские дочерние компании, а с другой стороны - максимизировать прибыль в рамках всей системы, используя к примеру механизм трансфертных цен при поставках в разные страны концентратов напитков ботлерам. Кроме того, имея в тоже время влияние на деятельность своих ботлеров головная компания координирует их деятельность, распределяя их по регионам и странам мира и избегая таким образом конкуренции между ними.

Стремясь полностью охватить рынки стран, где представлена деятельность компании данная корпорация проводит минимизации всех существующих на рынке рисков и выходит на новый рынок лишь полностью застраховав свои риски, либо занимает выжидательную позицию. Это подтверждает и факт более позднеого выхода на рынок СССРпо сравнению с ПепсиКо.

Правительство.

На сегодня, как неоднократно отмечалось в проекте, влияние правительственных структур на деятельность компании является положительным и заключается в получении компанией льгот.

Правительством проводится необоснованная политика дискриминации прочих функционирующех на этом рынке субьектов. Более того, мы считаем необходимым отметить возможность возникновения угрозы национальной безопасности страны в случае возможной полной монополизации рынка Украины этой ТНК. Недопустимым видится также отсутствие какой-либо четкой реакции не существующее положение дел на рынке (70 % рынка за ССА ) со стороны Антимонопольного комитета Украины.

В совокупности это дает колоссалиные преимущества компании ССА для дальнейшего развития на украинском рынке по сравнению с другими его представителями и в случае сохранения у компании существующих рычагов давления на правительственные органы по мнению экспертов национальное производство, находящееся в бедственном положении, может полностью исчезнуть.

Возможность негативного воздействия на компанию со стороны вероятностных факторов, в виде каких-либо сезонных колебаний спроса или природных катаклизмов видится нами маловероятным в виду достаточной величины доли рынка , контролируемой компанией. Это подтверждается и тем. что военные действия 2-й Мировой войны привели лишь к росту обьемов производства напитков компании из-за роста военных заказов.

[1]??????? 60 ???, ??????? ???? ????????? ?? ?????? ???????? 1997 ? ?? ????????? ????????????? ???????????? ? ???????? ???????.???????? ??? ???????,?????? ??????? ????????? ?? 2,645 ??? ????.

[2] ?????? ?24(231) 1997?.