Реферат: Бизнес план

Содержание

РЕЗЮМЕ.. 2

АНАЛИЗ ПОЛОЖЕНИЯ ДЕЛ. 2

ПРОИЗВОДСТВЕННЫЙ ПЛАН.. 4

МАРКЕТИНГОВЫЙ ПЛАН.. 5

ОРГАНИЗАЦИОННІЙ ПЛАН.. 5

РИСКИ ПРОЭКТА.. 6

ФИНАНСОВЫЙ ПЛАН.. 6

1. Планируемый объем производства. 6

2.Расчет себестоимости ( в $) 1 м.п. мебели (шкаф) . 7

3.Расчет точки безубыточности: 8

4.Расчет прибылей/убытков. 9

5.Расчет коэффициентов финансовой оценки за 2001г: 10

Литература. 10

Приложение 1…………………………………………………………………………………...11

РЕЗЮМЕДанный бизнес-план разработан для небольшого предприятия, деятельностью которого является производство мебели из массива. Массив-это мебельный материал (натуральная древесина).Мебель из такого материала становится очень модной, по прогнозам маркетологов спрос на нее в 2002г. увеличится на 20%, а в 2003г. еще на 25%.

Комбинируя натуральную древисину и плиту ДСП,либо еврощит можно изготавливать как дорогие изделия, так и по средним ценам.

Сырье будет закупаться на Украине у посредников, либо в леспромхозах.

Реализация готовой продукции будет осуществляться через собственный магазин-склад.

Планируемый объем производства и выручка составит:

|

ГОДЫ

|

2001 |

2002 |

2003 |

|

ПЛАНИРУЕМЫЙ ОБЪЕМ ВЫПУСКА (п.м.) |

360 | 432 | 540 |

|

Выручка $ |

72000 | 86400 | 108000 |

Безубыточность нашего предприятия будет обеспеченна при реализации 231,3 п.м. в 2001году.

Необходимо привлечь инвестиций (взять банковский кредит) 50209$.

Рентабельность продукции= Прибыль реализации/Себестоимость=24937,80/50209,2=0,50

Норма прибыли=Чистая прибыль/Инвестиции= 12184,52/50209,2=0,24

Срок окупаемости проекта 2 года 8 месяцев.

АНАЛИЗ ПОЛОЖЕНИЯ ДЕЛ.Анализ рынка мебели приведен по данным газеты “Бизнес” (№43 от 23.10.2000г.) .Был проведен опрос 10 крупных производителей, около 700 средних и мелких фирм- производителей, более 3000 торговых точек . По оценкам опрошенных в прошлом году в Украине было продано мебели для жилых помещений примерно на 230-250 млн.$. Это на 20% больше, чем в 1998году. Импортный товар по оценкам продавцов обеспечивает им 40% выручки, что на 25% меньше, чем в 1998г. По прогнозам поставки импортного товара будут снижаться и дальше.

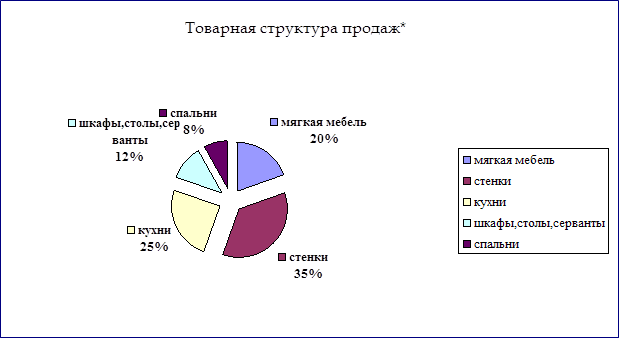

На украинском рынке бытовой мебели доля импортной продукции составляет 40%, отечественной же 60%( в физическом выражении). Товарная структура продаж выглядит следующим образом:

Украинскому потребителю все еще интересны стенки, хотя они и претерпели некоторые изменения- стали более облегченными. В моде секции различной формы и высоты, буфетная часть- с подсветкой и тонированными стеклами. По оценкам торговцев, в 1999г. на рынке было продано более 220 тыс. стенок и более 120 тыс. шкафов и сервантов, соответственно на 80$ млн.и 30$ мл. Может увеличить выручку на 15-20% реализация мебельных мелочей: журнальных столиков, тумбочек, подставок под аудио-, видеоаппаратуру, полочек.

Т.о. следует отметить, что удельный вес продаж изделий из дерева намного превышает продажи мягкой мебели.

По ценовым группам основная доля продаж (50%) приходится на товар по средним ценам.Это стенки до 400$ за погонный метр (погонная длина-это сумма фасадной длины частей гарнитура) , кухонные гарнитуры- по 400$, шкафы, серванты – по 250$, спальни по 400$. Примерно 60% представленного на рынке товара по средним ценам- отечественного производства.

Доля продаж дорогих товаров из мебели составляет 30%, это- диван, кушетка от 600$, стенка около 2000$, кухонный гарнитур от 700$, шкаф, сервант-500$, спальня от 1000$.В основном это импортный товар (из Италии, Германии, Франции и др.)

Третье место по продажам занимает дешевая мебель (20%) в основном отечественного производства, а также импортированная из Польши, России, Белоруссии. Приблизительные цены на такую продукцию составляют : корпусная мебель –200$, шкафы, серванты до 100$.

Следовательно, продажи товаров средней ценовой группы лидируют на рынке мебели.

Конкуренция.

В Украине производителей мебели можно условно разделить на три группы:

Первая- предприниматели, использующие для производства мебели преимущественно ДСП. С некоторыми своими клиентами они работают персонально, учитывая их пожелания касательно дизайна и качества;

Вторая группа использует ДСП лишь частично.Фасадные части своего товара- шкафов и т.д. –они делают из массива.Чаще всего такие мебелиные наборы собирают из полусерийных модулей, адаптируя их к запросам заказчика.

Третья-“эксклюзивщики”.Некоторые применяют в работе ДСП или MDF(разновидность древесно -волокнистой плиты), но основная часть использует настоящее дерево. По данным газеты «Бизнес» многие украинские фирмы этой группы не успевают удовлетворять спрос на свою продукцию. Средний объем производства таких предприятий 600-1000 м.пог. мебели в год.( в зависимости от наличия техники и площади помещения).

Что касается импортной мебели, то очень популярная «эксклюзивная» итальянская мебель почти не содержит массива, а делается в основном из MDF или польской ДСП. Эти материалы ламинированы пленкой и внешне практически не отличаются от дерева. Настоящая цельнодеревянная импортная мебель очень и очень дорога (например журнальный столик размером 80*60 итальянской фирмы среднего уровня “Mire” стоит порядка 600$). Поэтому деревянные на вид элементы импортной мебель почти сплошь либо фрезерованы из MDF, либо изготовлены из материала похожего на гипс и оклеены пленкой. Но многие потребители уже заметили, что к примеру детали кухни склонны разбухать, расслаиваться и совсем терять товарный вид под воздействием повышенной влажности .

Однако, в Днепропетровске , практически нет магазинов, торгующих отечественной мебелью из массива (по данным справочной службы 322222 их два: магазин “Декор” (ЧП Зинуков) и выставочный зал ООО “Бизон”).

ОПИСАНИЕ ТОВАРА.

Массив-это мебельный материал (натуральная древесина) который в настоящее время довольно престижен. Для состоятельного потребителя можно предложить эксклюзивную мебель из древесного массива, малоимущего потребителя можно привлечь компромиссным решением: корпус в виде плиты (в виде ДСП,еврощита) + фасад из массива.

Производство товара, в котором применена натуральная древесина, выгодно не только благодаря новой потребительской моде. Производство такой мебели мало зависит от дорожающего импортного сырья, т.к. только по официальным данным в Украине древесины твердых лиственных пород- в основном бука и дуба , заготовляют 1,5 млн. кубометров ежегодно.

В качестве побочного продукта можно изготавливать оконные рамы, двери, различные полочки,подставки под аппаратуру и др.

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Для организации небольшого производства с мощьностью мебели из массива необходимо:

| А |

Производственные площади около 150-200 м.кв. Арендная плата которого составляет (мес.) |

»300$ |

| Б | Оборудование,в т.ч.: | 24500$ |

| - круглопильный станок (циркулярка) для раскроя широкой доски на узкие российского производства модели Ц6-2 EXW | 2000$ | |

| - фуговальный станок СФ4-1производства lнепропетровского предприятия “Станкостроитель” | »2000$ | |

| - рейсмусный станок для получения верхней плоскости СР6-1 Корсуня-Шевченковского завода (Черкасская обл.) | »4000$ | |

| - сверлильно-пазовальный станок СВПП днепропетровского з-да “Станкостроитель” | »1500$ | |

| -фрезерный станок ФСШ-1а “Станкостроитель “ г.Днепропетровск | »2200$ | |

| - копировальный токарно-фрезерный станок КТФ-6М производства Московской фирмы «Прогресс» | 4500$ | |

| - шлифовальный станок ШЛПС-8 костромского объединения «Кодос» | »2300$ | |

| -краскопистолет и окрасочный стенд | 4000$ | |

| В | Инструмент | »2000$ |

Г Сырье (дуб, бук) , прошедшее начальную обработку

(распиловку, сушку) 250$ за 1м.куб.

Д Лако-красочные материалы импортного производства

по цене( расход 150г. на 1 м.кв.) 5$ за 1 л.

Е Фурнитура от 1грн. до 10$

(по желанию заказчика)

Срок службы оборудования 5 лет.

Цены на сырье для изделий из массива –дуб, бук колеблются от 120$ за 1 м.куб.(кругляк) до 250$ за 1 м.куб.(распиленные и высушенные доски) Т.к. данным планом не предусматривается закупка оборудования для распиловки и сушки дерева (для такого оборудования необходима площадь цеха около 400м.кв. и дополнительные средства – не менее 30 000$) сырье будет закупаться по цене 250$ за 1 м.куб. у посредников (с минимальными транспортными расходами), либо в леспромхозах Житомирской или Черкасской обл. По цено около 220$ (транспортные затраты до 5% от стоимости сырья).

МАРКЕТИНГОВЫЙ ПЛАН

Распространение мебели на начальном этапе будет осуществляться через собственный склад-салон, для этого будет выделено 50 м.кв. площади арендуемого помещения. В дальнейшем предполагается организовать салоны-магазины в разных районах города и в других крупных городах.

Фирма применяет подход к ценообразованию: цены в зависимости от цен конкурентов. Средние цены на мебель из массива, изготовленная по индивидуальному заказу по Украине колеблются от 200$ до 500$ за 1 погонный метр. Выходить на рынок планируется с ценой 200$ за 1 погонный метр.Но цена может расти в зависимости от сложности изготовления продукции и от наличия фурнитуры. Мы считаем, что такая цена позволяет нашей продукции быть конкурентноспособной и соответствует имиджу фирмы как производителю качественной и надежной продукции.

Будет существовать система скидок:

- при заказе на сумму более 2000$ - скидка 5%,

- крупным оптовым партнерам (заказ от 15000$) – до 15%.

Реклама продукта будет осуществляться через прессу(в том числе и специализированные издания, такие как :” МиФ.Мебель”, “Світ меблів і деревини”,каталог “Салон”), наружную рекламу,выставки.

ОРГАНИЗАЦИОННІЙ ПЛАН

Для налаживания стабильной работы необходимо набрать следующий штат:

| Должность | Кол-во человек | Заработная плата,$ |

| Директор | 1 | 200 |

| Бухгалтер | 1 | 120 |

| Дизайнер-конструктор | 2 | 180 |

| Столяры-станочники | 6 | 100 |

| Резчик | 1 | 100 |

|

ВСЕГО

|

13

|

1380

|

Для стимулирования производительности труда целесообразно кроме ставок применять систему бонусов (процентов).

РИСК И ПРОЭКТАПеречень рисков

Меры профилактики

ФИНАНСОВЫЙ ПЛАН

1. Планируемый объем производства

При планировании объема выпуска на 2001г. необходимо учитывать следующее:

- потенциальную емкость рынка ( по данным газеты «Бизнес» фирмы- производители с производственной мощностью около 50 п.м./мес.(именно такую мощность будет иметь наш цех) в месяц ( в год 50*12=600 п.м.) не успевают удовлетворять спрос) ;

- емкость рынка увеличится на 20% за 2002г. и 25% на 2003г., за счет снижения спроса на импорт;

- наше производство при полной загрузке может выпускать продукции , примерно в два раза больше.

Т.о. объем выпуска составит в первый год работы:

2001г.

|

Месяц |

Объем выпуска п.м. |

Выручка Цена*Объем $ |

| Январь | 25 | 5000 |

| Февраль | 30 | 6000 |

| Март | 30 | 6000 |

| Апрель | 30 | 6000 |

| Май | 30 | 6000 |

| Июнь | 30 | 6000 |

| Июль | 30 | 6000 |

| Август | 30 | 6000 |

| Сентябрь | 30 | 6000 |

| Октябрь | 30 | 6000 |

| Ноябрь | 30 | 6000 |

| Декабрь | 35 | 7000 |

|

ВСЕГО ЗА ГОД |

360 |

72000 |

2002г.

| 1 квартал | 105 | 21000 |

| 2 квартал | 105 | 21000 |

| З квартал | 110 | 22000 |

| 4 квартал | 112 | 22400 |

|

ВСЕГО ЗА ГОД |

432 |

86400 |

2003г.

|

За год |

540 |

108000 |

Сводная таблица планируемого выпуска.

|

ГОДЫ

|

2001 |

2002 |

2003 |

|

ПЛАНИРУЕМЫЙ ОБЪЕМ ВЫПУСКА (п.м.) |

360 | 432 | 540 |

|

Выручка $ |

72000 | 86400 | 108000 |

2.Расчет себестоимости ( в $) 1 м.п. мебели (шкаф) .

При расчете себестоимости воспользуемся следующей формулой:

S=S(уп) / N + S (пер.),где

S- себестоимость;

S(уп)-условно-постоянные расходы;

N-планируемый годовой выпуск продукции:

S(пер) – переменные расходы.

Условно- постоянные расходы в у.е. (на год)

|

№ п/п |

Статьи затрат |

Месяц |

Год |

| 1 | Аренда | 300 | 3600 |

| 2 | Комунальные услуги | 100 | 1200 |

| 3 | Амортизация | 408,33 | 4900 |

| 4 | Зарплата | 1380 | 16560 |

| 5 | Отчисления на з/плату(37,5% п.4) | 517,5 | 6210 |

| 6 | Затраты на рекламу | 200 | 2400 |

| ВСЕГО | 2905,83 | 34870 | |

| Непредвиденные расходы 2% | 58,12 | 697,40 | |

|

|

ИТОГО |

2963,95 |

35567,40 |

Переменные расходы(расчитанные на одну единицу продукции)

|

№ п/п |

Статьи затрат |

Кол-во |

Цена $ |

Сумма $ |

Обоснование |

| 1 | Сырье | 0,143 м.куб. | 250 | 35,75 | Приложение 1 |

| 2 | Лако-красочные материалы |

7,3м.кв.*150г.= 1,095 л. |

5 | 5,48 | Приложение 1 |

| 3 | Фурнитура(мин. набор) | 2 ручки.4 скобы,винты, шурупы | 5 | ||

|

ИТОГО |

|

|

46,23 |

|

Расчет себестоимости на 2001г

S1 = 35567,40/360 + 46,23 = 139,47$

2002г.

S2 = 35567.40/432+46.23= 128,56$

2003г.

S3 = 35567.40/540+46.23 = 112,10$

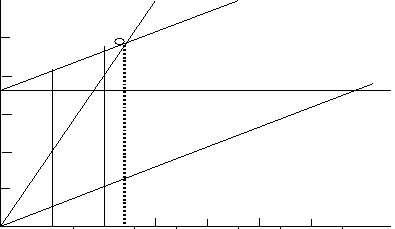

3.Расчет точки безубыточности:

Т2001г.= Р пост. / Ц-Р пер. = 35567,40 / 200,00 – 46,23 = 231,30 п. м.

Т.о. безубыточность нашего предприятия будет обеспеченна при реализации 231,3 п.м. в 2001году.

График точки безубыточности .

Для обеспечения нормальной работы в течение первого года необходимо привлечь инвестиций на сумму 50209$. Предположим , что будет получен банковский кредит с условием возврата в конце первого года 20%, в конце второго года-25 % и в конце третьего года 55% и 15% годовых( с учетом возврата по кредиту).

Расчет сумм по кредиту:

| Дата | Получен кредит | Возврат кредита | % |

| 20.12.2000г. | 50209 | ||

| 31.12.2001г. | 10041,80 | 7531,35 | |

| 31.12.2002г. | 12552,25 | 6025,08 | |

| 31.12.2003г. | 27614,95 | 4142,24 | |

|

ВСЕГО |

50209 |

50209 |

17698,67 |

4.Расчет прибылей/убытков

2001г.

| № | Показатели | Прибыль | Убытки | |

| 1 | Выручка | 72000 | ||

| 2 | Себестоимость готовой продукции | 50209,2 | ||

| 3 | Прибыль от реализации | 24937,80 | ||

| 4 | Уплачены % по кредиту | 7531,35 | ||

| 5 | Налогооблагаемая прибыль | 17406,45 | ||

| Налог на прибыль | 5221,94 | |||

| Чистая прибыль | 12184,52 |

2002г.

| № | Показатели | Прибыль | Убытки | |

| 1 | Выручка | 86400 | ||

| 2 | Себестоимость готовой продукции | 55537,92 | ||

| 3 | Прибыль от реализации | 30862,08 | ||

| 4 | Уплачены % по кредиту | 6025,08 | ||

| 5 | Налогооблагаемая прибыль | 24837 | ||

| 6 | Налог на прибыль | 7451,10 | ||

| Чистая прибыль | 17385,90 |

2003г.

| № | Показатели | Прибыль | Убытки | |

| 1 | Выручка | 108000 | ||

| 2 | Себестоимость готовой продукции | 60534 | ||

| 3 | Прибыль от реализации | 47466 | ||

| 4 | Уплачены % по кредиту | 4142,24 | ||

| 5 | Налогооблагаемая прибыль | 43323,76 | ||

| 6 | Налог на прибыль | 12997,13 | ||

| Чистая прибыль | 30326,63 |

5.Расчет коэффициентов финансовой оценки за 2001г:

Рентабельность продукции= Прибыль реализации/Себестоимость=24937,80/50209,2=0,50

Норма прибыли=Чистая прибыль/Инвестиции= 12184,52/50209,2=0,24

Срок окупаемоcти:

| Год | Чистая прибыль | Остаток кредита |

| 50209 | ||

| 2001 | 12184,52 | 38024,48 |

| 2002 | 17385,9 | 20638,58 |

| 2003 | 30326,63 | 0 |

2003год: 20638,58/30326,63=0,68года=8 месяцев.

Т.о. срок окупаемости проекта 2 года 8 месяцев.

Литература

1.Конспект лекций по дисциплине «Маркетинг»

2.Газета «Бизнес» №43 от 26 октября 2000г.

| Производственная практика в СПК Маяк | |

|

Министерство образования Российской федерации Самарская государственная экономическая академия Кафедра "Экономики и организации агропромышленным ... 28,3 % и в 2002г.-28,8 % , а реализация молока была в 2001г. Кп в 2002г. планировалось (265/23145) х 100 =1,1% |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: реферат |

| Бенчмаркинговое исследование | |

|

Введение В последнее время при проведении маркетинговых исследований, в процессе организации маркетинговой деятельности все чаще и чаще используется ... Наблюдается замещение шкафов и стенок встраиваемой мебелью (в основном - прихожие). Активно и быстро развивается в России производство кухонной мебели, и сегодня мы имеем огромное количество небольших, но современных предприятий, выпускающих кухни нижнего и ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Анализ инвестиционной привлекательности предприятия | |

|

Министерство образования и науки Украины Запорожская государственная инженерная академия Заочный факультет Кафедра экономики предприятия Курсовая ... Производственные мощности измеряются, как правило, в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тоннах, штуках, метрах). Вывод: в 2001г. выручка от реализации превышает дебиторскую задолженность в 22 раза; в 2002г. - в 19 раз; в 2003г - в 4 раза. |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Управление развитием сетевой торговли на примере мебельных салонов ООО ... | |

|

Содержание ВВЕДЕНИЕ. 3 1. Состояние общей проблемы обоснования и развития мебельного рынка, определение задач. 5 1.1 Характеристика и история развития ... Отмечается тенденция к замещению шкафов и стенок встраиваемой мебелью (в основном - прихожими). На рынке оперативной мебели продукция российского производства в настоящее время практически полностью вытеснила импортные марки. |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Выручка от реализации продукции, работ и услуг как основной источник ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО "БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ" Кафедра финансов и финансового менеджмента ... 3.1 Формирование объема товарооборота на основе безубыточности торгового предприятия Выручка от реализации по третьему методу рассчитывается на основе фактической выручки от реализации продукции в базисном периоде и тех изменений, которые планируются в предстоящем ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Анализ инвестиционной привлекательности предприятия | |

|

Министерство образования и науки Украины Запорожская государственная инженерная академия Заочный факультет Кафедра экономики предприятия Курсовая ... Производственные мощности измеряются, как правило, в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тоннах, штуках, метрах). Вывод: в 2001г. выручка от реализации превышает дебиторскую задолженность в 22 раза; в 2002г. - в 19 раз; в 2003г - в 4 раза. |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Управление развитием сетевой торговли на примере мебельных салонов ООО ... | |

|

Содержание ВВЕДЕНИЕ. 3 1. Состояние общей проблемы обоснования и развития мебельного рынка, определение задач. 5 1.1 Характеристика и история развития ... Отмечается тенденция к замещению шкафов и стенок встраиваемой мебелью (в основном - прихожими). На рынке оперативной мебели продукция российского производства в настоящее время практически полностью вытеснила импортные марки. |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Выручка от реализации продукции, работ и услуг как основной источник ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО "БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ" Кафедра финансов и финансового менеджмента ... 3.1 Формирование объема товарооборота на основе безубыточности торгового предприятия Выручка от реализации по третьему методу рассчитывается на основе фактической выручки от реализации продукции в базисном периоде и тех изменений, которые планируются в предстоящем ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |