Реферат: Финансы в маркетинге

Министерство общего и профессионального образования РФ

Пермский государственный университет

Кафедра экономики, предпринимательства и менеджмента

Финансы в маркетинге

Курсовая работа по

дисциплине “Менеджмент” студента 3 курса, заочного отделения,

специальность “Менеджмент”

группа 2

Научный руководитель

Доцент Бурылова Лилия

Григорьевна

г. Пермь 1999 г.

О Г Л А В Л Е Н И Е

Введение

.........................................................................................................

03

Раздел 1. Сбытовая политика ……………………………..................................... 04

Раздел 2. Ценообразование на предприятии ………………………………….... 10

2.1. Расчет цены по методу «средние издержки

плюс прибыль»

………………………………………………….…………. 11

2.2. Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли

………….…………………………………….…………. 14

2.3. Установление цены на основе ощущаемой

ценности товара

….………………………………………………...………. 16

2.4. Установление цены на основе уровня

текущих цен

….………………………………………………..…...………. 16

2.5. Установление цены на основе закрытых торгов …….....…...………. 17

Раздел 3. Операционный анализ как основа прогнозирования

прибыли .......... 17

3.1. Постановка управленческого учета. Максимизация прибыли ..........

17

3.2. Запас финансовой прочности и прогнозирование прибыли .............. 20

Заключение ....................................................................................................

21

Список использованной литературы

........................................................... 23

Введение

Переход нашей страны на новую систему хозяйствования, конечно же, затронул и предприятия. Ранее руководители советских предприятий даже не задумывались о конкуренции, о повышении эффективности, об увеличении прибыли, так как предприятия не являлись собственностью начальника или директора.

Ныне же политика предприятия полностью изменилась и руководство вынуждено включать в аппарат управления службу маркетинга. Специалисты в области маркетинга на предприятии называются маркетологами. Задачами маркетологов являются исследования рынка, товаров, конкурентов, потребителей и других областей. Служба маркетинга занимается разработкой тактики фирмы и осуществлением товарной, ценовой, сбытовой политики и стратегии продвижения товара на рынке.

Установление определенной цены на товар или услугу служит для последующей их продажи и получения прибыли. Очень важно назначить цену таким образом, чтобы она не оказалась слишком высокой или слишком низкой.

Установление нужного уровня цен тем более важно, что предприниматель имеет возможность непосредственно общаться с клиентом и тот в свою очередь может высказать свои претензии по установленным ценам за товары или услуги. Назначение высокой цены может быть чревато потерей интереса к приобретению. Назначение низкой цены тоже может вызвать отрицательную реакцию, например, сомнение в качестве продукта или в умении и опыте предпринимателя. Таким образом, запрашиваемая цена определяет качество товара или услуги в сознании покупателя и помогает определить положение данного продукта на рынке.

Понятно, почему высокая цена вызывает неудовольствие покупателя, но не всегда понятно, почему низкая цена может вызвать неудовольствие.

В случае, когда товар нуждается в послепродажном, гарантийном или ином обслуживании, а назначенная за него цена слишком мала, прибыль полученная от продажи оказывается недостаточной для обслуживания клиента далее на должном уровне. В таком случае, покупатели разочаровываются в данном товаре, оказанном им обслуживании и в данном предприятии.

Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена предопределяет успехи предприятия — объемы продаж, доходы, получаемую прибыль.

Предприятия малого бизнеса имеют небольшое число сотрудников, и поэтому существуют некоторые особенности ценообразования для таких предприятий. Во-первых, часто малое предприятие не имеет отдельного отдела, который бы занимался проблемами экономического анализа и ценообразования, и эту работу приходится проделывать руководителю (владельцу) предприятия, следовательно, нужно экономить время на сложных математических расчетах. Во-вторых, номенклатура продукции таких предприятий, как правило, не велика.

Тем не менее, содержание маркетинговой деятельности, как для малого, так и для крупного бизнеса не меняется.

Главная цель, которая ставиться перед маркетингом, - способствовать увеличению прибылей фирмы. Изучение рынков сбыта, определение номенклатуры выпускаемых изделий, установление цен и прочие вопросы маркетинговых исследований имеют своей целью нахождение оптимальных (с точки зрения получения максимальной прибыли) условий реализации товарной продукции.

Раздел 1. Сбытовая политика

Система сбыта товара - одна из важнейших в маркетинговой политике предприятия. В сбытовой политике маркетологи затрагивают вопросы выбора наиболее оптимального канала сбыта, метода сбыта товара, что при эффективном использовании, несомненно, увеличит прибыль компании.

Одним из пунктов сбытовой политики предприятия является выбор оптимального канала сбыта. Канал сбыта (распределения) товара - это организация либо человек, занимающийся продвижением и обменом конкретного товара (нескольких групп товаров) на рынке. Реализация продукции в большинстве случаев проводится через посредников, каждый из которых формирует соответствующий канал распределения. Использование посредников в сфере обращения выгодно, прежде всего, для производителей. В этом случае им приходится иметь дело с ограниченным кругом заинтересованных лиц по реализации продукции. Кроме того, обеспечивается широкая доступность товара при движении его непосредственно до рынка сбыта. С помощью посредников, возможно, сократить количество прямых контактов производителей с потребителями продукции.

В качестве посредников могут выступать снабженческо-сбытовые организации, крупные оптовые базы, биржевые структуры, торговые дома и магазины. Среди основных причин, обусловливающих использование посредников, можно выделить следующие: организация процесса товародвижения требует наличия определенных финансовых ресурсов; создание оптимальной системы товародвижения предполагает наличие соответствующих знаний и опыта в области конъюнктуры рынка своего товара, методов торговли и распределения.

Посредники благодаря своим контактам, опыту и специализации позволяют обеспечить широкую доступность товара и доведение его до целевых рынков. Предприятия в условиях рыночной экономики значительное внимание уделяют проблемам оптимизации процесса продвижения товаров от производителя к потребителю. Результаты их хозяйственной деятельности во многом зависят от того, насколько правильно выбраны каналы распределения товаров, формы и методы их сбыта, от широты ассортимента и качества предоставляемых предприятием услуг, связанных с реализацией продукции.

Канал распределения принимает на себя и помогает передать кому-либо другому право собственности на конкретный товар или услугу на пути от производителя к потребителю. Канал распределения можно трактовать и как путь передвижения товаров от производителей к потребителям. Участники каналов распределения выполняют ряд функций, способствующих успешному решению требований маркетинга. К ним следует отнести такие функции, как: проведение научно-исследовательской работы, стимулирование сбыта, налаживание контактов с потенциальными потребителями, изготовление товаров в соответствии с требованиями покупателей, транспортировка и складирование товаров, вопросы финансирования, принятие ответственности за функционирование канала распределения.

Каналы распределения могут быть трех видов: прямые, косвенные и смешанные.

Прямые каналы связаны с перемещением товаров и услуг без участия посреднических организаций. Они чаще всего устанавливаются между изготовителями и потребителями, которые сами контролируют свою маркетинговую программу и располагают ограниченными целевыми рынками.

Косвенные каналы связаны с перемещением товаров и услуг сначала от изготовителя к незнакомому участнику-посреднику, а затем от него - к потребителю. Такие каналы обычно привлекают предприятия и фирмы, которые с целью увеличения своих рынков и объемов сбыта, согласны отказаться от многих сбытовых функций и расходов, но соответственно и от определенной доли контроля над сбытом, а также готовы несколько ослабить контакты с потребителями.

Смешанные каналы объединяют черты первых двух каналов товародвижения. Так, предприятия машиностроительного комплекса мало используют преимущества прямых контактов с поставщиками, они реализуют продукцию через систему посредников. Возникают и другие государственные и

коммерческие посреднические организации и предприятия, гарантирующие значительно больший набор снабженческо-сбытовых услуг.

Таким образом, видно, что от предприятия требуется значительное умение в проведении своей сбытовой политики. Следует также заметить о том, когда важно заниматься развитием собственной торговой сети. Это целесообразно, если количество товара достаточно велико, чтобы оправдать прибылью расходы на организацию торговой сети, если потребители находятся достаточно близко от фирмы и их небольшое количество, так как затраты на организацию сети будут невелики, если товар требует высококвалифицированного сервисного обслуживания и др.

Отнюдь не зря выше было рассмотрено понятие канала сбыта продукции. С этим понятием соотносятся понятия протяженности и ширины канала сбыта. Протяженность канала сбыта - это число участников сбытового процесса, то есть число посредников во всей сбытовой цепочке. Различают несколько уровней протяженности, простейшие из которых следующие: производитель - розничные продавец - потребитель и производитель - оптовый продавец - розничный продавец - потребитель. Сюда включается понятие оптового метода сбыта.

Ширина канала сбыта - это количество независимых объектов сбытового процесса в определенной его стадии, например количество оптовых продавцов товара.

Оптовая торговля охватывает по существу всю совокупность товарных ресурсов, являющихся как средствами производства, так и предметами потребления. Как правило, при оптовой торговле товар закупается крупными партиями. Закупки оптом осуществляют посреднические организации с целью последующей перепродажи низовым оптовым организациям, предприятиям розничной торговли. В большинство случаев оптовая торговля не связана с реализацией продукции конкретным конечным потребителям, т.е. она позволяет изготовителям с помощью посредников сбывать товары с минимальными непосредственными контактами с потребителями. На товарном рынке оптовая торговля представляет собой активную часть сферы обращения.

Кроме того, оптовая торговля является важным рычагом маневрирования материальными ресурсами, способствует сокращению излишних запасов продукции на всех уровнях и устранению товарного дефицита, принимает участие в формировании региональных и отраслевых товарных рынков. Через оптовую торговлю усиливается воздействие потребителя на производителя, появляются реальные возможности добиться соответствия между спросом и предложением, обеспечить каждому потребителю возможность приобретать продукцию в пределах своих финансовых возможностей и в соответствии с потребностями.

В свою очередь, изготовитель сам подбирает потребителя, а значит, сам должен определять ассортимент и объемы производимой для рынка продукции

исходя из складывающейся конъюнктуры.

Оптовая торговля - это форма отношений между предприятиями, организациями, при которой хозяйственные связи по поставкам продукции формируются сторонами самостоятельно. Она влияет на систему экономических связей между регионами, отраслями, определяет пути перемещения товаров в стране, благодаря чему совершенствуется территориальное разделение труда, достигается пропорциональность в развитии регионов. Для рационального распределения торговой конъюнктуры оптовая торговля должна владеть конкретными данными о настоящем состоянии и перспективных изменениях ситуаций на региональных и отраслевых рынках. Основными задачами оптовой торговли являются:

· маркетинговое изучение рынка, спроса и предложения на продукцию производственно - технического назначения и народного потребления;

· размещение производства товаров в необходимом потребителю ассортименте, количестве и с соответствующим качеством;

· своевременное, полное и ритмичное обеспечение товарами в широком ассортименте посреднических, розничных предприятий, потребителей;

· организация хранения товарных запасов;

· организация планомерного и ритмичного завоза и вывоза товаров;

· обеспечение приоритета потребителя, усиление его экономического воздействия на поставщика в зависимости от надежности хозяйственных связей, качества поставляемой продукции;

· обеспечение стабильности партнерских отношений в хозяйственных связях, взаимоувязывание по всем временным категориям (долгосрочным, среднесрочным, текущим, оперативным);

· организация планомерного завоза товаров из регионов производства в район потребления;

· широкое применение экономических методов регулирования всей системы взаимоотношений между поставщиками, посредниками и потребителями;

· снижение совокупных издержек, связанных с продвижением товаров от изготовителей к потребителям.

С понятием оптовой торговли тесно связаны участники последней, такие как: брокер, комиссионер, дилер, торговый агент. Оптовый метод распространения товара широко распространен во многих странах мира, а в международной торговле является, конечно же, единственным. Из всего вышесказанного об оптовой торговле можно сделать вывод о принадлежности

ее к косвенному методу сбыта, методу, при котором производители для достижения потребителей используют услуги различных посредников.

В процессе товародвижения от изготовителей к потребителям конечным звеном, замыкающим цепь хозяйственных связей, является розничная торговля. При розничной торговле материальные ресурсы переходят из сферы обращения в сферу коллективного, индивидуального, личного потребления, т.е. становятся собственностью потребителей. Это происходит путем купли- продажи, поскольку потребители приобретают нужные ему товары в обмен на свои денежные доходы. Здесь создаются стартовые возможности для нового цикла производства и обращения, так как товар превращается в деньги.

Розничная торговля включает продажу товаров населению для личного потребления, организациям, предприятиям, учреждениям для коллективного потребления или хозяйственных нужд. Товары продаются в основном через предприятия розничной торговли и общественного питания. Вместе с тем продажа потребительских товаров осуществляется со складов предприятий-изготовителей, посреднических организаций, фирменных магазинов, заготовительных пунктов, мастерских, ателье и т.д.

Итак, сбытовая политика предприятия направлена на повышение эффективности фирмы, так как в сфере сбыта окончательно проявляются все усилия маркетинга по повышению прибыльности, приспосабливая сбытовую сеть под потребителя, предприятие имеет больше шансов выстоять в конкурентной борьбе, именно в данной сфере предприниматель находится ближе к покупателю.

Раздел 2. Ценообразование на предприятии

Проводя определенную политику в области ценообразования, предприятия активно воздействует как на объем продаж, так и на величину получаемой прибыли. Как правило, предприятия не руководствуется получением сиюминутной выгоды, реализуя продукт по максимально высокой цене, а проводит гибкую ценовую политику.

На величину цены оказывают воздействие внутренние факторы (цели предприятия, стратегия комплекса маркетинга, издержки, организация ценообразования) и внешние факторы (тип рынка, конкуренция, экономическая ситуация, государственное регулирование цен).

Возможными общими целями предприятия, влияющими на процесс ценообразования, являются: выживание, максимализация текущей прибыли, максимализация рыночной доли, лидерство в области качества продукции.

Предприятия решают проблему ценообразования, выбирая себе методику расчёта цен, в которой учитывается как минимум одно из этих трёх соображений. Предприятия надеются, что избранный метод позволит правильно рассчитать конкретную цену. Далее рассмотрим следующие методы ценообразования: "средние издержки плюс прибыль"; анализ безубыточности и обеспечения целевой прибыли; установление цены, исходя из ощущаемой ценности товара; установление цены, исходя из ощущаемой ценности товара; установление цены на основе уровня текущих цен; установление цены на основе закрытых торгов.

2.1 Расчет цены по методу "средние издержки плюс прибыль"

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Этот способ широко используется как в рыночных, так и в нерыночных секторах экономики. Стандартными наценками пользоваться, как правило, нелогично, для установления оптимальной цены необходимо учитывать особенности текущего спроса и конкуренции.

И всё же методика расчета цен на основе наценок остаётся популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от спроса. Во-вторых, если этим методом ценообразования пользуются все предприятия отрасли, их цены, скорее всего, будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчета "средние издержки плюс прибыль" более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал.

Ценообразование по издержкам на промышленные товары иногда очень приблизительно, причем для получения цены, покрывающей прибыль достаточно добавить 1-2%. В некоторых компаниях свой процент начисляется на каждом этапе деятельности: закупке, производстве, маркетинговой деятельности и т.д.

При необходимости принятия способа расчета цен по издержкам для данного товара, разрабатывается стандартная величина разницы между ценой и себестоимостью. Такая величина должна рассчитываться, например в случае, когда имеется товар, состоящий из постоянной и переменной частей. Собираются данные по издержкам, и подсчитывается размер наценки на себестоимость, необходимый для покрытия всех издержек. Таким образом, можно вывести довольно удобную формулу для определения цены.

Расчет цены на промышленные товары. Рассмотрим пример.

Небольшое промышленное предприятие в Англии при наличии всего одного товара определяло его цену по простой схеме. Но по мере развития бизнеса и появления новых товаров в производстве эта система цен стала неэффективной, снизился объем продаж и компания стала терять прибыль.

Были подсчитаны все издержки и накладные расходы и для установления цены добавили еще 60% от стоимости сырья и рабочей силы. Этих 60% было достаточно для того, чтобы покрыть все издержки и получить прибыль. Таким образом, товар с себестоимостью 40 ф.ст. (30 ф.ст. за сырье и 10 ф.ст. — заработная плата) оценивается в 40 ф.ст. + 60% (24 ф.ст.) = 64 ф.ст. Таблица 1.

Таблица 1

| Товар А | |

| Стоимость материалов | 30.00 |

| Стоимость рабочей силы | 10.00 |

| Итого | 40.00 |

| Наценка 60% | 24.00 |

| Цена | 64.00 |

Такой улучшенный метод определения цены необходим для контроля за издержками и прибылью и установления более точной цены, принимая во внимание конкуренцию на рынке. Было решено придерживаться метода расчета по издержкам и рассчитывать реальные издержки при определении цены по мере роста числа производимых товаров.

Но в таком случае проблема ценообразования заключалась в том, что 60% добавлялись на сырье и заработную плату, хотя эти два вида издержек варьировались по разным видам производимых продуктов. После проведения анализа всего ряда товаров было достигнуто соглашение, что вместо 60% наценки на сырье и заработную плату будет добавляться 25% к стоимости сырья и 75% к заработной плате.

В Таблице 2 представлены результаты изменений этих расчетов, причем новая цена показана в сравнении со старой ценой по разным типам товаров. Становится видно, что составляющая заработной платы заметно ниже по сравнению со стоимостью материалов, поэтому, если рассчитывать цену по новой формуле, то она значительно снижается.

Таблица 2

| Товар А | Товар А | Товар В | Товар В |

Товар С |

Товар С | Товар D | Товар D | |

| старый | Новый | старый | новый | старый | новый | старый | новый | |

Материалы |

30 | 30 | 5 | 5 | 20 | 20 | 40 | 40 |

| Рабочая сила | 10 | 10 | 35 | 35 | 20 | 20 | 5 | 5 |

|

Итого |

40 |

40 |

40 |

40 |

40 |

40 |

45 |

45 |

| Наценка | 24 | 24 | 24 | 27 | ||||

| Материалы 25% | 7.50 | 1.25 | 5 | 10 | ||||

| Рабочая сила 75% | 7.50 | 26.25 | 15 | 3.75 | ||||

|

Цена |

64 |

55 |

64 |

67 |

64 |

60 |

72 |

58 |

Ценообразование по методу “средние издержки плюс прибыль” довольно несложно, но его рекомендуется применять лишь когда деятельность предприятия относительно проста. С развитием ее все усложняется, и тогда рекомендуется взять на вооружение метод регулярных процентных наценок по всем позициям ценовой ведомости.

Вполне оправдано применение данного метода ценообразования, если деятельность предприятия связана с посредничеством, т.е. с приобретением товаров у производителей и продажей их розничным продавцам, так как производители, товары которых реализуются предприятием, обычно сами устанавливают розничные цены на свою продукцию.

Другое дело, когда речь идет о производственном предприятии. Здесь возникают две основных проблемы:

1. Если предприятие длительный срок основывает ценообразование на свои товары на методе, основанном на учете расходов, то конкуренты могут это заметить и смогут легко обойти это предприятие при помощи дифференцированного ценообразования.

2. Другая важная отрицательная черта — это то, что метод ценообразования по издержкам ориентирован на предложение, а не на спрос. А ведь именно спрос на товар и создает сбыт и определяет прибыль предприятия. Если избранный метод ценообразования игнорирует спрос, то предприятие будет либо терять клиентов из-за слишком высоких цен, либо упускать прибыль из-за слишком низких цен.

2.2 Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли

Это еще один метод ценообразования на основе издержек. Предприятие стремится установить цену, которая обеспечит ему желаемый объем прибыли.

|

![]()

![]()

![]()

![]()

![]()

|

|

||

200 400 600 800 1000

Объем продаж, тыс. шт.

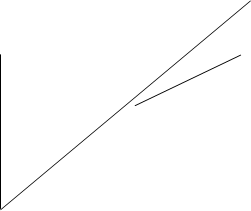

Рис. 1 График безубыточности для определения целевой цены

товара[1.3, с. 329]

Независимо от объема сбыта постоянные издержки равняются $6 млн. Валовые издержки растут одновременно с ростом сбыта. Кривая валовых поступлений начинается в начале координат и возрастает по мере увеличения числа проданных единиц товара. В данном примере цена товарной единицы равна $15 (из расчета получения $12 млн. за 800 тыс. штук проданного товара).

При такой цене для обеспечения безубыточности, т. е. для покрытия валовых издержек поступлениями, фирма должна продать как минимум 600 тыс. товарных единиц. Если она стремится к получению валовой прибыли в размере $2 млн., ей нужно продать как минимум 800 тыс. товарных единиц по цене $15 за штуку. Если фирма готова взимать за свой товар более высокую цену, то для получения целевой прибыли ей не обязательно продавать так много единиц товара. Однако при этой более высокой цене рынок, возможно, не поглотит даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, чего график безубыточности не отражает. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара.

2.3 Установление цены на основе ощущаемой ценности товара.

Все большее число фирм при расчете цены начинают исходить из ощущаемой ценности своих товаров. Основным фактором ценообразования они считают не издержки продавца, а восприятие товара покупателями. Для формирования в сознании потребителей представления о ценности товара в комплексах маркетинга используются неценовые способы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценностной значимости товара. Это наблюдается, например, в том, что многие идентичные товары в разных местах стоят по-разному (например, в зависимости от уровня сервиса). Предприятию необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах конкурентов и как много они готовы заплатить за каждую выгоду, присовокупленную к предложению. Если продавец запросит больше признаваемой покупателем ценностной значимости товара, сбыт предприятия окажется ниже, чем мог бы быть. Многие компании завышают цены своих товаров, и те плохо идут на рынке. Другие предприятия, наоборот, назначают на свои товары слишком низкие цены. Тогда эти товары прекрасно идут на рынке, но приносят предприятию меньше поступлений, чем могли бы при цене, повышенной до уровня их ценностной значимости в представлении покупателей.

2.4 Установление цены на основе уровня текущих цен

Назначая цену с учетом уровня текущих цен, предприятие в основном отталкивается от цен конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить цену на уровне, выше или ниже уровня цен своих конкурентов. В олигополистических сферах деятельности все предприятия обычно запрашивают одну и ту же цену. Более мелкие предприятия "следуют за лидером", изменяя цены, когда их меняет рыночный лидер, а не в зависимости от колебания спроса на свои товары или собственных издержек. Некоторые предприятия могут взимать небольшую премиальную наценку или предоставлять небольшую скидку, сохраняя эту разницу в цене постоянной.

Такой метод ценообразования довольно популярен. В случаях, когда эластичность спроса с трудом поддается замеру, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли, залог получения справедливой нормы прибыли. И, кроме того, они чувствуют, что придерживаться уровня текущих цен - значит сохранять нормальное равновесие в рамках отрасли.

2.5 Установление цены на основе закрытых торгов

Конкурентное ценообразование применяется и в случаях борьбы фирм за подряды в ходе торгов. В подобных ситуациях при назначении своей цены предприятие отталкивается от ожидаемых ценовых предложений конкурентов, а не от взаимоотношений между этой ценой и показателями собственных издержек или спроса. Предприятию хочется завоевать контракт, а для этого нужно запросить цену ниже, чем у других. Однако цена эта не может быть ниже себестоимости, иначе предприятие нанесет само себе финансовый урон.

Раздел 3. Операционный анализ как основа прогнозирования прибыли

3.1 Постановка управленческого учета. Максимизация прибыли

Управляющие финансами предприятий должны уделять большое внимание маркетинговой функции предприятия, ведь мудрость ценовых решений, правильная ориентация на те или иные сегменты рынка, интенсивные усилия по продвижению товаров, контроль над реализацией и своевременная коррекция маркетинговой политики являются одними из важнейших слагаемых финансового успеха предприятия.

Для принятия ценовых и прочих финансовых решений предприятию необходима в первую очередь информация о спросе на его товар (услуги). Убедится в эффективности этой информации можно, сопоставляя различные варианты предположительной дополнительной выручки от наращивания производства и сбыта с дополнительными затратами на маркетинг.

Для того чтобы эффективно мобилизовывать средства и распределять их, финансовые руководители предприятий должны тщательно планировать эти процессы. Прежде всего, они должны прогнозировать движение наличных денег и оценивать его влияние на финансовое состояние предприятия. На основании этого прогноза они должны предусмотреть в плане достаточное количество ликвидных средств для своевременной оплаты счетов и других обязательств. Подобные операции могут потребовать привлечения дополнительных средств. Для того чтобы держать под контролем состояние дел в компании, финансовый руководитель должен установить определенные нормативы. Затем эти нормативы используются для того, чтобы сравнить действительные результаты с запланированными.

Важнейшими инструментами маркетинговых исследований являются кривые спроса и предложения товара, отражающие поведение покупателей и продавцов на рынке. Оптимальный вариант – равенство величин спроса и предложения, а они равны в точке пересечения кривых. Точке равновесия спроса и предложения соответствует цена товара называемая равновесной.

Равновесная цена рационализирует спрос покупателя, передавая ему информацию о том, на какой объем потребления данного товара он может рассчитывать.

Равновесная цена подсказывает производителю (продавцу), какое количество товара ему следует изготовить и доставить на рынок.

Равновесная цена несет в себе всю информацию, необходимую производителям и потребителям: изменение равновесной цены является для них сигналом к увеличению (уменьшению) производства (потребления), стимулом к поиску новых технологий.

Таким образом, равновесная цена вполне успешно служит для автоматического регулирования производства.

В тоже время предприятия стремятся максимизировать получаемую ими прибыль, то есть разницу между выручкой от реализации продукции и затратами на ее производство. Это означает, что, принимая решение об объеме производства, предприятие должно всякий раз выбирать именно такой объем, который обеспечит наибольшую прибыль. Очевидно, что каждая следующая выпускаемая единица продукции не только обеспечивает увеличение общей выручки от реализации, но и требует увеличения издержек. Иными словами, выпуск дополнительной продукции вызывает увеличение общей выручки на некоторую величину, которую называют предельной выручкой, и одновременно увеличение суммарных издержек на величину, которую называют предельными издержками.

Если выпуск дополнительной единицы продукции прибавляет к общей выручке больше, чем добавляется за счет выпуска этой единицы продукции к суммарным издержкам, то есть предельная выручка больше предельных издержек, то прибыль производителя увеличивается. И наоборот, если предельная выручка меньше предельных издержек, прибыль уменьшается. Наибольшую прибыль можно получить в случае равенства или хотя бы максимального сближения предельной выручки с предельными издержками. Именно это равенство определяет равновесную цену и оптимальный объем производства, обеспечивающие максимальную прибыль.

3.2 Запас финансовой прочности и прогнозирование прибыли

Далеко не многие предприятия пользуются официально принятыми системами планирования, а те, что пользуются, не всегда делают это хорошо. А ведь формальное планирование сулит целый ряд выгод. Тут и системное осмысливание ситуации, более точная постановка задач и более совершенные методы замеров достигнутого и многое другое. Все это должно привести к росту сбыта и прибылей.

Основой для любого другого планирования в рамках предприятия служит стратегическое планирование. Процесс стратегического планирования состоит из выработки программы фирмы, формулирования ее задач и целей, анализа хозяйственного портфеля и перспективного планирования роста организации.

После разработки общих стратегических планов каждому предприятию предстоит разработать собственные планы маркетинга по товарам, маркам и рынкам. Основными разделами плана маркетинга являются: сводка контрольных показателей, изложение текущей маркетинговой ситуации, перечень опасностей и возможностей, перечень задач и проблем, изложение стратегий маркетинга, программы действий бюджеты и порядок контроля. В разделе плана о бюджете маркетинга оптимизация прибыли может быть предусмотрена либо методом установления показателей целевой прибыли, либо методом функции реакции сбыта.

Предприятия применяют три типа маркетингового контроля своей рыночной деятельности: контроль за выполнением годовых планов, контроль прибыльности и стратегический контроль.

Контроль за выполнением годовых планов заключается в постоянном слежении за текущими маркетинговыми усилиями и достигнутыми результатами, чтобы удостовериться в достижении запланированных за год показателей сбыта и прибылей. Основными средствами контроля являются анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдение за отношением клиентов.

Контроль прибыльности требует выявления всех издержек и установления фактической рентабельности деятельности предприятия по товарам, сбытовым территориям, сегментам рынка, торговым каналам и заказам разного объема.

Стратегический контроль – это деятельность с целью убедится, что маркетинговые задачи, стратегии и программы предприятия оптимально соответствуют требованиям существующей и прогнозируемой маркетинговой среды. Осуществляется такой контроль посредством ревизии маркетинга, которая представляет собой комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды, задач, стратегий и оперативной деятельности предприятия. Цель ревизии маркетинга заключается в выявлении открывающихся возможностей и возникающих проблем и действий по комплексному совершенствованию маркетинговой деятельностью предприятия.

Заключение

Финансовая политика помогает определить истинную цену товара, выявить факторы, влияющие на изменение цены, выработать стратегию смены ценообразования. Эта тактика не дает предпринимателю прогадать в определении цены, а также завысить ее, что в обоих случаях могло бы привести к банкротству.

В развитой рыночной экономике существует множество типов предприятий, но ни на одном из них нельзя обойтись без маркетинговой службы. Хотя экономисты выделяют различные пути повышения эффективности фирмы, автор концентрирует внимание именно на службе маркетинга, на том как специалисты этого отдела помогают предпринимателю повысить эффективность, а, следовательно, и прибыльность фирмы.

Маркетинговая политика предприятия является логическим продолжением исследований. Маркетинг сопровождает товар на всем пути процесса создания, определения цены, стратегии сбыта и продвижения.

Товарная политика маркетинга определяет оптимальные инструменты воздействия на новый товар, жизненный цикл товара, предсказывает устаревание, что способствует экономии средств и повышению эффективности.

Стратегия сбыта товара влияет на определение оптимального канала сбыта, его ширину и протяженность, выбору посредника и поставщика, выбору метода сбыта, возможность создания собственной торговой сети, что как нельзя лучше влияет на экономию средств, в рыночных условиях, когда даже малейшая ошибка карается конкурентом.

Без тактики продвижения товара (реклама, ярмарки, директ-маркетинг, и др.) не выжила бы ни одна фирма. Сейчас, когда население планеты растет, увеличивается количество, как продавцов, так и покупателей, производителю и потребителю все сложнее становится отыскать друг друга. Именно для облегчения этой задачи служит тактика продвижения.

Маркетинг, повышает эффективность и прибыльность, является неотъемлемой частью политики предприятия.

Список использованной литературы

1. Книги

1.1. «Финансовый менеджмент», под ред. Стояновой Е. С., М.: Перспектива, 1999.

1.2. Дж. К. Ван Хорн “Основы управления финансами”, М.: Финансы и статистика 1997.

1.3. Котлер Ф. “Основы маркетинга”, М.: Бизнес-книга, 1995.

1.4. Липсиц И. В. “Коммерческое ценообразование”, М.: БЕК, 1997.

1.5. Цацулин А. Н. “Цены и ценообразование в системе маркетинга”, М., 1998.

1.6. Шуляк П. Н. “Ценообразование”, М., 1999.