Реферат: Анализ и совершенствование управления деятельностью компании

управления деятельностью компании

выполнила ст-ка гр.ЗФФ-6

Новичкова С.С.

Уч.шифр 695АФ1012

Проверила Малогловец Е.Н

Астрахань 1999г.

Оглавление.

ОСНОВНЫЕ ПОЛОЖЕНИЯ………………………………………………..3

ПРИБЫЛЬ НА ИНВЕСТИЦИИ (ПНИ)…………………………………….3

ФОРМУЛА ДЮПОНА………………………………………………………4

СУЩЕСТВУЕТ ЛИ ОПТИМАЛЬНЫЙ КОЭФФИЦИЕНТ ПНИ?……….8

ИСПОЛЬЗОВАНИЕ ФОРМУЛЫ ДЮПОНА ДЛЯ ПОВЫШЕНИЯ ПРИБЫЛИ……………………………………………………………………8

УВЕЛИЧЕНИЕ ПРИБЫЛИ АКЦИОНЕРОВ ЗА СЧЕТ ИСПОЛЬЗОВАНИЯ ЗАЕМНОГО КАПИТАЛА…………………………12

ВЫВОДЫ……………………………………………………………………17

СПИСОК ЛИТЕРАТУРЫ…………………………………………………..19

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Компании должны быть в состоянии давать оценку своей управленческой деятельности, если они намерены обеспечить контроль за проведением финансовых операций и добиться выполнения стоящих перед ними организационных задач. По мере того как компании расширяются или их деятельность становится все более сложной, разнообразной и многоотраслевой, они довольно часто находят решение своих проблем в децентрализации (насколько это бывает возможным). Перестраивая структуру, создавая несколько отделений, компании обращаются с ними как с независимыми направлениями бизнеса. Деятельность менеджеров этих подразделений или отделений компании оценивается на основании эффективности, с которой они оперируют капиталами, доверенными им.

Наиболее широко используемым показателем процветания компании или ее подразделений является прибыль на инвестиции (ПНИ). С ним связан показатель прибыли на собственный капитал, известный как коэффициент отдачи акционерного капитала (ПАК).

ПРИБЫЛЬ НА ИНВЕСТИЦИИ (ПНИ)

Прибыль на инвестиции, которая определяет взаимосвязь между чистой прибылью и инвестированным капиталом (общие активы), это критерий оценки эффективности использования руководством каждого доллара, инвестированного в активы компании. Увеличение ПНИ сказывается на увеличении прибыли на собственный акционерный капитал. ПНИ рассчитывается следующим образом:

Чистая прибыль после налогообложения

ПНИ=

Общая сумма активов

ПРИМЕР 1

Рассмотрим следующие исходные финансовые данные. Если общая сумма активов = 100000$ и чистая прибыль после налогообложения = 18000$, тогда:

Чистая прибыль после налогообложения

ПНИ=

=

Общая сумма активов

18000$

100000$

=

=

18%

Проблема заключается в том, что формула показывает только, насколько эффективно компания использует свои активы и как уверенно по сравнению с другими компаниями чувствует себя в своей отрасли промышленности. Но она не может использоваться для планирования прибыли.

ФОРМУЛА ДЮПОНА

Коэффициент ПНИ можно рассматривать как показатель прибыльности и оборачиваемости активов. В прошлом менеджеры большее внимание уделяли вопросам получения прибыли, игнорируя показатель оборачиваемости активов. Однако наличие избыточных денежных средств, замороженных в активах компании, может служить препятствием для роста прибыли, как и чрезмерные расходы. Дюпон Корпорейшн была первой солидной компанией, признавшей важность одновременного анализа как коэффициента прибыльности, так и показателя оборачиваемости активов при оценке управленческой деятельности компании. Разделение коэффициента ПНИ на составляющие, известное как формула Дюпона, — результат операций с этими двумя показателями:

Чистая прибыль после налогообложения

ПНИ=

=

Общая сумма активов

=

Продажи

х

Общая сумма активов

Чистая прибыль после налогообложения

х

=

Продажи

=

Коэффициент прибыльности

х

х

Оборачиваемость общей суммы активов.

Разделение ПНИ основано на тезисе, что прибыльность компании непосредственно связана со способностью ее руководства эффективно управлять активами и квалифицированно контролировать расходы. Коэффициент прибыльности (процентное выражение прибыли, полученной от продаж) является показателем рентабельности или эффективности финансовых операций. С другой стороны, оборачиваемость общей суммы активов (количество операций, при которых инвестиции, размещенные в активах, оборачиваются в течение года с результатом, воплощенным в продажи) дает возможность оценить, насколько хорошо компания распоряжается своими активами.

ПРИМЕР 2

Предположим, что исходные данные аналогичны представленным в примере 1. Предположим также, что продажи составляют 200000$. Тогда:

|

ПНИ=

Чистая прибыль после налогообложения

=

Общая сумма активов

=

18000$

100000$

= 18%

С другой стороны:

Коэффициент прибыльности =

Чистая прибыль после налогообложения

Продажи

=

18000$

200000$

=

= 9%

Продажи

Оборачиваемость общей суммы активов =

Общая сумма активов

=

=

200000$

100000$

= 2 раза.

Следовательно,

ПНИ = Коэффициент прибыльности х

х Оборачиваемость общей суммы активов =

= 9% х 2 раза = 18%.

Финансовым менеджерам очень полезно знать, как повысить рентабельность и усовершенствовать стратегию капиталовложений, пользуясь возможностями разделения ПНИ на составляющие. (Коэффициент прибыльности и оборачиваемость общей суммы активов далее именуются как маржа и оборачиваемость соответственно.) Такое разделение ПНИ создает ряд преимуществ при планировании прибыли по сравнению с первоначальной формулой:

1. Оно признает важность оборачиваемости как ключевого момента при определении общей прибыли по капиталовложениям. Фактически оборачиваемость является таким же важным фактором, как и рентабельность в увеличении общей доходности.

2. Оно признает важность показателя объема продаж.

3. Оно указывает на возможность взаимоуравновешивания маржи и оборачиваемости в процессах совершенствования деятельности компании. Другими словами, невысокая оборачиваемость может быть компенсирована высокой рентабельностью, и наоборот.

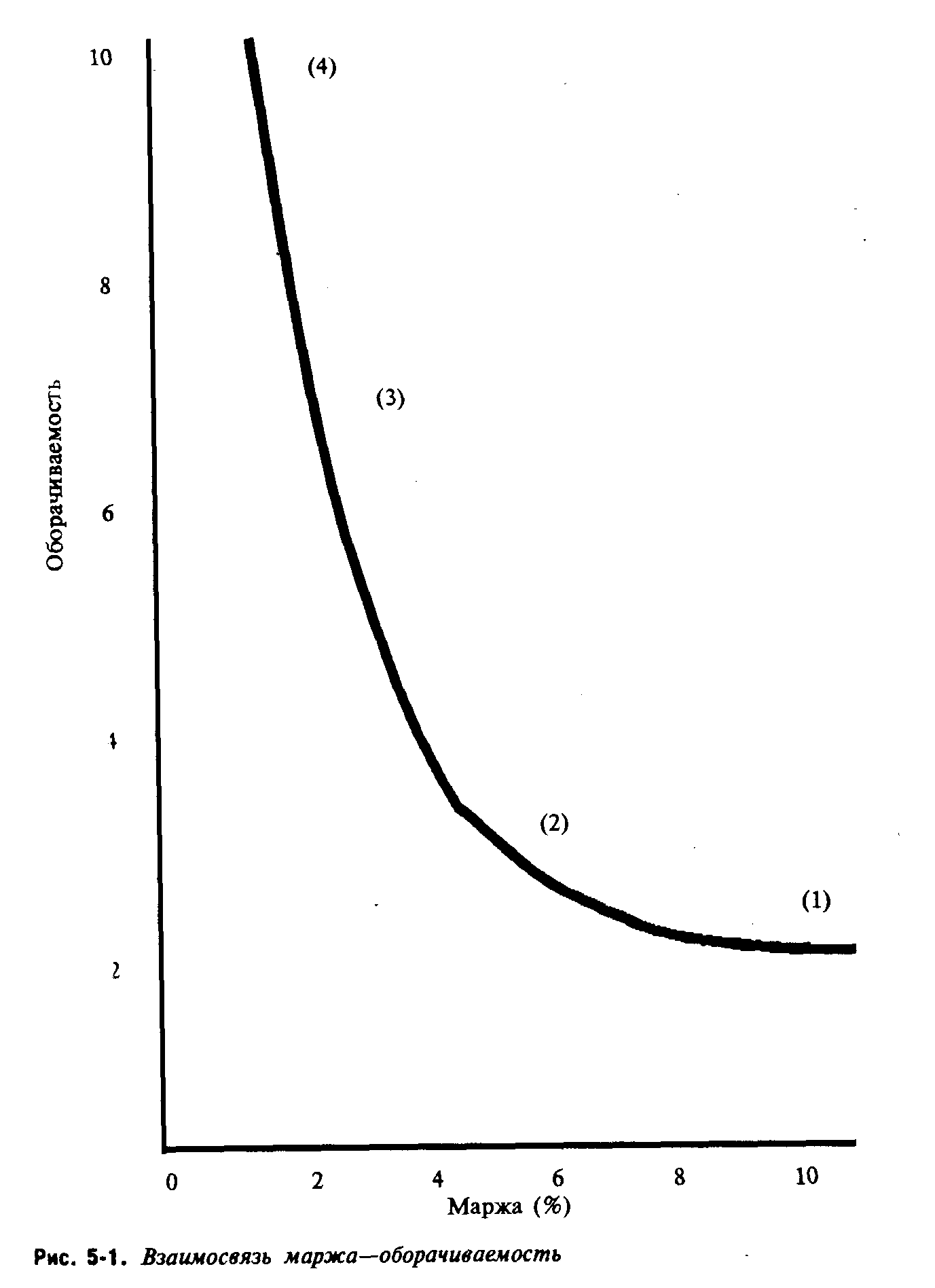

ПРИМЕР 3

Разделение ПНИ на два компонента показывает, что целый ряд комбинаций маржи и оборачиваемости имеет в результате одну и ту же окупаемость капитальных вложений, как показано ниже:

-

Маржа х Оборачиваемость

= ПНИ 9% х 2 раза = 18% 6% х 3 раза = 18% 3% х 6 раза = 18% 2% х 9 раза = 18%

Взаимосвязь оборачиваемость—маржа и результирующий коэффициент ПНИ представлены на рис. 1.

СУЩЕСТВУЕТ ЛИ ОПТИМАЛЬНЫЙ КОЭФФИЦИЕНТ ПНИ?

Нет такого коэффициента ПНИ, который подходил бы для всех компаний. Надежная и эффективная финансовая деятельность в результате является оптимальной комбинацией прибыли, продаж и вложенного капитала, однако подходящая их комбинация находится в прямой зависимости от характера бизнеса и особенностей реализуемой продукции. Отрасль промышленности, чья продукция выпускается по заказам покупателей, будет пользоваться другими коэффициентами прибыльности и оборачиваемости, отличными от коэффициентов, применяемых в отрасли промышленности, занятой выпуском продукции массового назначения. Например, супермаркету свойственно работать с невысокой маржей, но с высокой оборачиваемостью, в то время как ювелирный магазин имеет небольшую оборачиваемость, но высокую маржу.

ИСПОЛЬЗОВАНИЕ ФОРМУЛЫ ДЮПОНА ДЛЯ ПОВЫШЕНИЯ ПРИБЫЛИ

Разделение коэффициента ПНИ на маржу и оборачиваемость дает возможность руководству «бросить» ретроспективный взгляд на вопросы планирования с целью повышения прибыли, открывая для себя слабые стороны текущего бизнеса — маржа или оборачиваемость или оба показателя сразу. Руководство компании может предпринять различные действия, направленные на увеличение коэффициента ПНИ:

— увеличить маржу;

— увеличить оборачиваемость;

— увеличить и то и другое.

Увеличение маржи, популярное средство повышения эффективности деятельности компании, может быть достигнуто уменьшением расходов, поднятием продажных цен или увеличением объема продаж, опережающего рост расходов. Расходы могут быть уменьшены за счет:

(а) использования менее дорогих материалов (хотя это может быть рискованным решением в условиях современной охраны окружающей среды);

(б) автоматизации производственных процессов в максимально возможной степени для повышения производительности труда (что может привести к увеличению активов, тем самым уменьшая оборачиваемость);

(в) тщательного анализа затрат на изменение структуры производства и сокращения отдельных программ или полного их свертывания. Произвольные постоянные затраты включают в себя рекламу, исследования и развитие, а также программы оптимизации структуры управления.

Компании, которые могут позволить себе поднимать продажные цены и сохранять прибыльность, не сокращая сферу деловой активности даже в периоды неблагоприятной для них экономической конъюнктуры, считаются установившими контроль над ценами. Контроль над ценами представляет собой способность перекладывать увеличение расходов на покупателей, которая не зависит от условий конкуренции на внутреннем рынке, обилия импортных товаров, политической ситуации, экономического законодательства или угрозы появления на рынке продукта-заменителя. Как правило, компании, предлагающие уникальные товары и услуги (такие, где сама услуга представляет большую ценность, чем ее стоимость), могут с наибольшей вероятностью установить контроль над ценами.

Улучшение показателя оборачиваемости можно достигнуть 'увеличением продаж, поддерживая инвестиции в активы относительно постоянными или сокращая активы. Некоторые приемы сокращения активов:

(а) избавиться от устаревшего и избыточного товарно-материального запаса. Компьютерный учет позволяет легко и в любое время получить данные о товарно-материальных запасах, обеспечивая тем самым более действенный контроль за их состоянием;

(б) отработать методы ускорения сбора платежей по дебиторской задолженности, оценки условий и политики кредитования;

(в) установить неиспользуемые основные активы;

(г) использовать денежные средства, полученные от применения вышеуказанных методов для оплаты непогашенных долгов, выкупа выпущенных, но неоплаченных акций или инвестирования в другие, рентабельные направления деятельности.

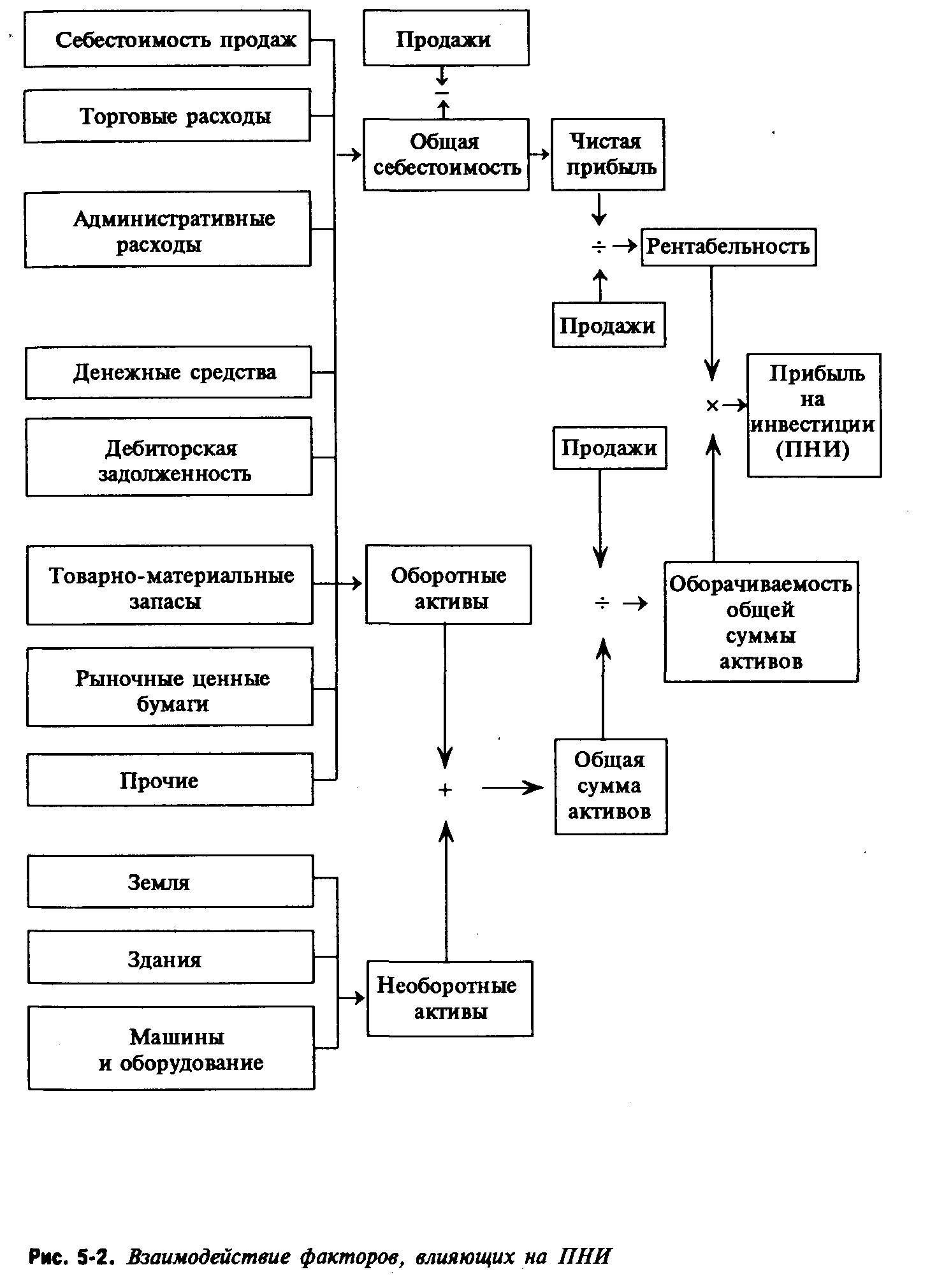

Рис. 2 показывает взаимосвязь ПНИ с основными коэффициентами: маржа и оборачиваемость.

ПРИМЕР 4

Предположим, что руководство устанавливает 20% ПНИ в качестве намеченной цели прибыли. В настоящее время коэффициент прибыльности на инвестиции составляет 18%.

Чистая прибыль после налогообложения

ПНИ=

=

Общая сумма активов

=

Чистая прибыль после налогообложения

х

Продажи

Продажи

х

Общая сумма активов

Положение в настоящее время:

18%=

18000

200000

х

200000

100000

Есть несколько вариантов, которые помогут компании достичь поставленных ею целей.

Вариант 1. Повысить маржу, оставляя оборачиваемость неизменной. Следуя по этому пути, необходимо сохранять действующие продажные цены и прилагать усилия к повышению эффективности производства с целью снижения расходов. Данный прием поможет снизить расходы на 2000$, не оказывая влияния на объемы продаж и инвестиции, и таким образом добиться получения целевого значения 20% ПНИ, как это приведено ниже:

20%=

20000

200000

х

200000

100000

Вариант 2. Повысить оборачиваемость путем сокращения инвестиций в активы, сохраняя чистую прибыль и объем продаж неизменными. Компания может сократить оборотный капитал или продать часть земли, уменьшая инвестиции в активы на 10000$, не затрагивая объемы продаж и чистую прибыль, добиваясь при этом получения целевого значения 20% ПНИ, как это приведено ниже:

18000

200000

200000

90000

20%=

х

Вариант 3. Повысить как маржу, так и оборачиваемость, избавляясь от устаревшего и избыточного товарно-материального запаса или путем проведения активной рекламной компании. Например, компания могла бы сократить на сумму 5000$ товарно-материальные запасы, тем самым уменьшив складские расходы на 1000$. Данный прием помог бы повысить величину ПНИ до целевого значения 20%.

19000

200000

200000

95000

20%=

х

Чрезмерные инвестиции в активы — тот же сдерживающий фактор в отношении повышения рентабельности, как и чрезмерные расходы. В этом случае сокращение излишних товарно-материальных запасов помогает снизить стоимость их хранения и повысить одновременно как маржу, так и оборачиваемость. На практике вариант 3 является наиболее распространенным по сравнению с вариантами 1 или 2.

УВЕЛИЧЕНИЕ ПРИБЫЛИ АКЦИОНЕРОВ ЗА СЧЕТ ИСПОЛЬЗОВАНИЯ ЗАЕМНОГО КАПИТАЛА

Как правило, высокая эффективность деятельности руководства компании, определяемая высокой или выше среднего величиной ПНИ, создает условия получения акционерами высоких прибылей на акции. Однако даже компании, управляемые не столь эффективно, могут обеспечить получение высокой прибыли на акционерный (собственный) капитал (ПАК), используя заемные средства.

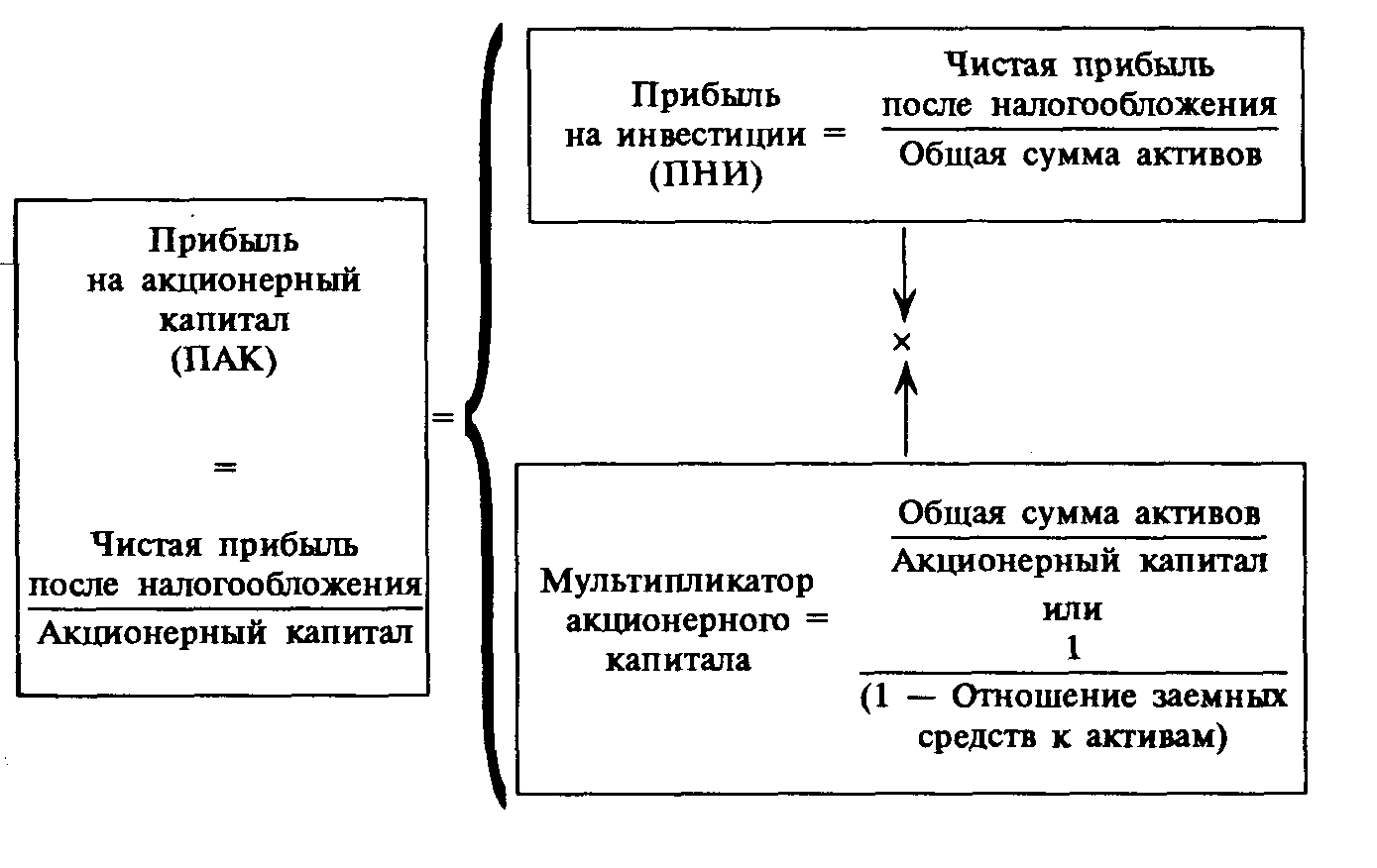

Один из вариантов формулы Дюпона, так называемая модифицированная формула Дюпона, показывает, как это осуществить на практике. Эта формула связывает вместе показатель ПНИ компании и степень ее финансового риска, то есть эффективность использования заемных средств. Финансовый риск измеряется мультипликатором акционерного капитала (отношением общей суммы активов компании к акционерному капиталу или, иначе говоря, отношением доллара активов к доллару акционерного капитала). Этот коэффициент, который рассчитывается делением общей суммы активов на акционерный капитал, даст показатель степени финансирования активов компании за счет акционерного капитала и заемных средств.

Прибыль на акционерный капитал (ПАК) рассчитывается следующим образом:

ПАК=

Чистая прибыль после налогообложения

=

Акционерный капитал

Чистая прибыль после налогообложения

=

х

Общая сумма активов

Общая сумма активов

х

Акционерный капитал

= ПНИ х Мультипликатор акционерного капитала.

ПАК определяет прибыль, полученную как на привилегированных, так и на обыкновенных акционерных инвестициях. Значение мультипликатора акционерного капитала для перехода от показателя ПНИ к ПАК заключается в том, что он отражает влияние заемного капитала (использования долга) на прибыль акционеров (см. рис. 3).

Общая сумма активов

Мультипликатор акционерного капитала =

Акционерный капитал

=

=

=

Общая сумма активов

(Общая сумма активов — Общая сумма обязательств)

1

=

=

(1 - Общая сумма обязательств/Общая сумма активов)

1

=

(1 - Отношение заемных средств к активам)

Рис. 3. Показатели ПНИ, ПАК и соотношение заемных средств

ПРИМЕР 5

Предположим, что акционерная часть капитала компании составляет 45000$. Тогда:

Общая сумма активов

=

Мультипликатор акционерного капитала =

Акционерный капитал

=

100000$

45000$

= 2.22 =

=

1

=

(1 — Коэффициент покрытия долга)

1

1

=

(1- 0,55)

=

= 2.22 .

0.45

ПАК=

Чистая прибыль после налогообложения

=

Акционерный капитал

18000$

45000$

=

= 40% .

ПАК = ПНИ х Мультипликатор акционерного капитала =

= 18% х 2,22 = 40%.

Если компания использует только акционерный капитал для финансирования своих операций, ПНИ и ПАК будут по 18%. Однако 55% капитала компании было предоставлено кредиторами (45000$/100000$ = 45% и представляет отношение акционерного капитала к общей сумме активов; 55000/100000$ = 55% и представляет коэффициент покрытия долга). Поскольку все 18% ПНИ предназначены для акционеров, которые владеют только 45 процентами от всего капитала, величина ПАК будет выше, чем 18%. Этот пример подчеркивает важность использования заемного капитала.

ПРИМЕР 6

Для дальнейшего рассмотрения взаимосвязи между финансовой структурой компании и прибылью, получаемой на инвестициях акционеров, сравним две компании, которые дают 300000$ операционной прибыли. Обе компании имеют общие суммы активов по 800000$, однако у них разные структуры капитала. У одной компании нет долгов; другая использует заемные средства в размере 400000$. Сравнительные структуры капитала составляют:

| A | B | |

| Всего активов | 800000$ | 800000$ |

| Всего обязательств | - |

400000$ |

| Акционерный капитал (а) |

800000$ |

400000$ |

| Всего обязательств и акционерного капитала | 800000$ | 800000$ |

Фирма В выплачивает 10% ставку за заемные средства. Сравнительные отчеты о прибылях и убытках, а также ПАК для А и В представлены в следующем виде:

| Операционная прибыль | 300000$ | 300000$ |

| Расходы на выплату процентов | — | (40000) |

| Прибыль до налогообложения | 300000$ | 260000$ |

| Налоги (30% принято) | (90000) | (78000) |

| Чистая прибыль после налогообложения (б) | 210000$ | 182000$ |

| ПАК [(б)/(а)] | 26,25% | 45,5% |

Хотя отсутствие долговых обязательств позволяет компании В показать большую прибыль после налогообложения, владельцы компании В получают более высокую прибыль на свои инвестиции. Это сравнение показывает преимущества, которые

можно извлечь из использования долговых обязательств — до определенного предела. Слишком большие долги могут увеличить финансовый риск компании и, следовательно, стоимость финансирования.

Если активы, в которые вложены заемные средства, дадут прибыль большую, чем ставка процента, затребованная кредиторами, заемные средства используются рентабельно и владельцы обыкновенных акций получают прибыль. Преимущество модифицированной формулы Дюпона заключается в том, что компания может разделить свой коэффициент ПАК на три компонента, а именно: коэффициент прибыльности (рентабельность), коэффициент эффективности использования активов (оборачиваемость общей суммы активов) и коэффициент использования заемного капитала (мультипликатор акционерного капитала).

Поскольку дополнительные расходы на выплату процентов, вызванные финансированием за счет заемных средств, оказывают влияние на рентабельность, руководство должно проанализировать составные части уравнения ПАК, чтобы определить, как добиться получения максимально высокой прибыли для акционеров и выбрать такую комбинацию оборачиваемости активов и величины заемного капитала, которая была бы наиболее эффективной в условиях действующей конкуренции. Многие компании стараются придерживаться уровня, равного среднестатистическому для их отрасли промышленности.

Предупреждение

К сожалению, использование заемного капитала достаточно проблематично. Если активы не приносят дохода в размере, достаточном для покрытия фиксированных затрат, связанных с финансированием, то в этом случае страдают интересы акционеров, так как часть прибыли, принесенная активами, которые они предоставили компании, должна пойти на погашение долгов по долгосрочным кредитам.

ВЫВОДЫ

В данной работе представлены различные способы увеличения прибыли на инвестиции (ПНИ). Разделение ПНИ на маржу и оборачиваемость, общеизвестное как формула Дюпона, дает возможность проанализировать: (а) сильные и слабые стороны бизнеса и его подразделений и (б) определить необходимые пути для улучшения деятельности компании. Другой вариант формулы Дюпона — модифицированная формула Дюпона — устанавливает связь между ПНИ и ПАК (прибыль акционеров) посредством финансирования за счет заемных средств и показывает, как заемное финансирование может принести прибыль акционерам.

Список литературы.

Джей К.Шим, Джоэл Г.Сигел «Финансовый менеджмент», М, Информационно-издательский дом «Филин», 1996 г.

Дж. К Ван Хорн «Основы управления финансами»,М, 1996г.