Реферат: Бізнес-план підприємства

Міністерство освіти України

Вінницький державний технічний університет

Факультет РЕ

Кафедра ЕПОВ

БІЗНЕС-ПЛАН ПІДПРИЄМСТВА ПО ВИГОТОВЛЕННЮ ВАЛЯНКОВОГО ВЗУТТЯ

КУРСОВА РОБОТА

з дисципліни “Організація виробництва. Основи менеджменту і маркетингу”

Виконав: ст. гр. ЕК-96

Марущак Ю.П.

Перевірив: Філінюк Є.М.

2000

Зміст

- Організаційно-правовий план

1.1.

Форма організації бізнес у..........................................................

у..........................................................

1.2. Власники фірми і ключові функції ..........................................

1.3. Перелік документів, необхідних для реєстрації ......................

1.4. Основні розділи статуту .............................................................

1.5. Організаційна схема управління фірмою .................................

1.6. Консультанти і радники .............................................................

- Кадровий план

2.1. Розрахунок кількості працюючих по категоріях .....................

2.2. Штатний розклад спеціалістів ...................................................

2.3. Функціональні обов’язки працівників ......................................

2.4. Розрахунок фонду оплати праці робітників .............................

- Характер продукції і її функціональне призначення

3.1. Опис технічних і експлуатаційних характеристик продукції .

3.2. Ліцензії, патенти, інші права власності на продукцію ............

3.3. Товарна політика фірми і розробка товарної гами продукції .

3.4. Розробка упаковки як елемента комунікації ............................

3.5. Сервісна політика .......................................................................

- План виробництва

4.1. Обґрунтування виробничої програми .......................................

4.2. Розрахунок необхідної кількості устаткування для реалізації виробничої програми ..................................................................

4.3. Планування виробничих площ, допоміжні вимоги до приміщення ..................................................................................

4.4. Виробничий процес .....................................................................

4.5. Постачальники основних матеріалів .........................................

4.6. Розрахунок беззбитковості підприємства .................................

- Ринок збуту

5.1. Аналіз споживачів .......................................................................

5.2. Ємність і динаміка ринку ...........................................................

5.3. Оцінка об’єму продажу ..............................................................

5.4. Аналіз еластичності попиту .......................................................

5.5. Канали збуту ................................................................................

5.6. Мироприємства по просуненню товару на ринок ...................

- Ступінь конкуренції

6.1. Оцінка свого конкурентного статусу, фірми-конкуренти ......

6.2. Основні методи боротьби за ринок ...........................................

6.3. Переваги і недоліки виготовленого товару у порівнянні з товаром конкурентів ...................................................................

- Маркетинг план

7.1. Маркетингова стратегія ..............................................................

7.2. Концепція поведінки фірми на ринку .......................................

7.3. Політика ціноутворень ...............................................................

7.4. Сервісне і гарантійне обслуговування ......................................

7.5. Реклама і просування товару .....................................................

7.6. Бюджет затрат на маркетинг ......................................................

7.7.

Оцінка ризику ........................................ ......................................

......................................

- Перелік можливих ризиків і проблем ..............................................

- Економічна ефективність

9.1. Техніко-економічне обґрунтування цілеспрямованості випуску передбаченої продукції ................................................................

9.2. Описання видів ефекту, які отримує потенційний споживач ..

9.3. Розрахунок економічного ефекту на старті експлуатації .........

- Фінансовий план

10.1. Розрахунок собівартості одиниці продукції ...............................

10.2. Розрахунок очікуваного річного кошторису витрат на виробництво...................................................................................

10.3. Аналіз показників господарської діяльності .............................

10.4. Прибуток і збитки .........................................................................

- Стратегія фінансування

11.1. Необхідність у фінансуванні .......................................................

11.2. Умови отримання і повернення інвестицій ...............................

11.3. Використання фондів ...................................................................

11.4. Розрахунок строків погашення кредитів ....................................

1. ОРГАНІЗАЦІЙНО-ПРАВОВИЙ ПЛАН

1.1. Форма організації бізнесу

Акціонерне товариство “Комфорт” – це така форма підприємництва, за якої весь капітал поділено на визначене число рівних частин (акцій), що знаходяться у влачності окремих засновників і учасників. Наше акціонерне товариство, надалі “підприємство”, закритого типу, тобто весь пакет акцій розподілено тільки між засновниками, вони не можуть розповсюджуватися шляхом підписки, купуватися чи продаватися на біржі.

Засновники і учасники акціонерного товариства несуть обмежену відповідальність за результати роботи свого товариства, що визначється тільки вартістю свого внеска(тобто вартістю акцій).

Вищим органом управління нашого підприємства є загальні збори, брати участь в роботі яких можуть всі акціонери незалежно від кількостіакцій, якими вони володіють. Загальні збори визнаються правомощними, якщо в них беруть участь кціонери, що мають відповідно до статуту 60 відсотків голосів. До компетенції зборів належать найбільш важливі питання, які визначають долю самого товариства, а саме: визначення основних напрямків діяльності підприємства, внесення змін до статуту, обрання керівних органів товариства, затвердження річних результатів діяльності підприємства, порядку розподілу прибутку тощо. При цьому вирішення питань зі зміною статуту, ліквідацією підприємств а чи створенням дочірних філій здійснюється більшістю у ¾ голосів акціонерів, які беруть участь у загальних зборах. Голосування відбувається за принципом: одна акція – один голос.Загальні збори акціонерів скликаються не рідше одного разу на рік.

Статус рядових власників акцій дуже своєрідний: хоча кожний з них є співвласником підприємства і бере участь у прийнятті рішень, але конкретного впливу на роботу акціонерного товариства він не має, тому що він не має контрольного пакету кцій і не входить до складу керівеих органів підприємства.

"Підприємство" є юридичною особою; має самостійний баланс і розрахунковий рахунок у банку.

"Підприємство" має круглу печатку зі своїм найменуванням, кутовий і технічний штампи, товарний і фірмовий знаки, інші, передбачені законом, реквізити.

Місцезнаходження "підприємства" - Україна, 23000 Вінницька область, м. Бар вул. Буняковського 11.

Підприємство має право від свого імені укладати договори, одержувати майнові й особисті майнові права і нести обов'язку, бути позивачем і відповідачем у суді, арбітражі, третейському суді, самостійно здійснювати зовнішньоекономічну діяльність, бути учасником і засновником господарських товариств і об'єднань. [4]

1.2. Власники фірми і ключові функції

Засновниками і учасниками акціонерного товариства є всі працюючі на підприємсеві люди. Акції розподілені відносно їх внесків. Акції є простими, що дозволяє їх власникам отримувати прибуток (дивіденди) в залежності від конкретних результатів роботи підприємства.

Контрольний пакет акцій, що складає 50% плюс одна акція від загальної калькості належить генеральному директору підприємства Нагорній Надії Василівні.

Головна мета діяльності підприємства - виробництво і реалізація валінкового взуття - товару народного споживання.

Предметом діяльності є:

-реалізація зробленої продукції на Україні, в інших державах;

-фінансово-кредитна діяльність.

Всі види діяльності підприємство здійснює як в Україні, так і за кордоном.[4]

1.3. Перелік документів необхідних для реєстрації

Для реєстрації підприємства необхідно подати в Раду народних депутатів Барського району наступні документи:

1. Рішення власників про створення підприємства (Установчий договір);

2. Проект печатки і штампа майбутнього підприємств;

3. Заповнену регістраційну карточку встановленого зразку;

4. Статут підприємства;

5. Документ, що засвідчує сплату державної реєстрації.

1.4. Основні розділи статуту

Статут затверджено загальними зборами засновників АТ “Комфорт”, зареєстровано Виконкомом районної Ради народних депутатів м. Бар, Вінницької області, взято на облік і зареєстровано в ДПУ.

1. Загальні положення.

1.1 Товариство створюється з метою одержання максимального прибутку від виробничої та інших видів діяльності по забезпеченню потреб населення у товарах народного вжитку.

1.2. Для вирішення цих завдань підприємство здійснює:

- виробничу діяльність у обсязі та асортименті, що забезпечують потреби населення у товарах народного вжитку та прибуток підприємства;

- закупівельну діяльність по забезпеченню працівників підприємства ТНВ та продовольчими товарами;

- оптову та фірмену торгівлю;

- організацію господарських зв’язків між підприємствами, організаціями пов’язаних з напрямком діяльності товариства.

Товариство самостійно визначає форми, методи і механізм здійснення виробничої, господарської та інших видів діяльності.

1.3. Товариство є юридичною особою, має самостійний баланс, рахунки, може від свого імені укладати договори, бути позивачем і відповідачем у арбітражі, має товарний знак, печатку і бланки зі своєю назвою.

1.4. Товариство має право створювати дочірні підприємства.

2. Майно, статутний фонд, фонди і прибутки.

2.1. Максимальна частка майна придбаного юридичною особою не може перевищувати статутного фонду;

2.2. Внесками засновників можуть бути будинки, споруди, обладнання, цінні папери;

2.3. Товариство створює резервний фонд у розмірі 25% від статутного фонду;

2.4. Резервний фонд формується за рахунок щорічних відрахувань 5% від чистого прибутку;

2.5. Чистий прибуток розподіляється таким чином:

- на формування фондів розвитку виробництва, матеріального заохочення, соціально-культурного розвитку;

- на виплату працівникам винагороди у вигляді фіксованого проценту;

- на виплату засновникам дивідендів.

3. Права та обов’язки засновників

3.1. Засновники мають право:

- відчужувати належну їм частку, а також заповідати її у спадщину;

- одержувати належну їм частку при ліквідації товариства.

3.2. Засновники зобов’язанні;

– додержуватися установчих документів товариства і виконувати рішення загальних зборів;

– не розголошувати комерційну таємницю товариства.

4. Управління акціонерним товариством

4.1. Органами управління і контролю товариства є:

- загальні збори;

- правління;

- ревізійна комісія.

4.2. Вищим органом управління є загальні збори.

5. Економічне і правове становище

5.1.Товариство функціонує як єдиний господарський комплекс і в праві створювати філії.

6. Трудові відносини

6.1. Трудові відносини співробітників регулюються чинним законодавством з урахуванням цього Статуту.

7. Зовнішньоекономічна діяльність

7.1. Товариство здійснює свою зовнішньоекономічну діяльність у напрямках:

- експорт і імпорт сировини, комплектуючих виробів та готової продукції.

8. Облік і звітність

8.1. Товариство здійснює оперативний та бухгалтерський облік результатів діяльності, веде статистичний облік.

9.Припинення діяльності

9.1. Припинення діяльності товариства відбувається шляхом його реорганізації або ліквідації. Реорганізація товариства відбувається за рішенням загальних зборів засновників.

9.2. Підприємство ліквідується на основі:

- рішення загальних зборів;

- рішення судових або арбітражних органів;

- інших вимог, передбачених законодавством.

9.3. Ліквідація товариства проводиться призначеною ним ліквідаційною комісією;

9.4. Ліквідація товариства проводиться згідно з чинним законодавством і вважається завершеною з моменту внесення запису про це до державного реєстру.

1.5. Організаційна схема управління фірмою

Так як технологічний процес виготовлення валінкового взуття включає велику кількість операцій, то виникає необхідність розподілити задачі управління між окремими виконавцями. Склад, взаємозв’язки, підпорядкованість організаційних одиниць утворюють організаційну структуру управління.

Так як наше підприємство відноситься до малих, його штат не великий, то схема управління фірмою буде доволі проста.

Зобразимо схему управління фірмою:

![]()

![]()

![]() Генеральный директор

Генеральный директор

|

|||

Замісник директора

![]()

![]()

![]()

|

Шшшшшшшшшшшшш

Рис. 1. Схема управління фірмою

В подальшому з розвитком і розширенням виробництва підприємства можливе ускладнення структури управління.

1.6. Консультанти і радники

На певному етапі функціонування у підприємства можуть виникнути певні складнощі у вирішенні економічних чи юридичних питань. Тому для надання консультацій і рекомендацій з різних питань, таких як: стягнення податків, бухгалтерський облік, зміна економічної нормативно-правової бази, робота з документами та юридичне обслуговування здійснює аудиторська компанія “Престиж”. Її офіс знаходиться за адресою: м. Вінниця, вул. Соборна 41 кімната 12.

Радниками фірми є споживачі. Саме вони вносять пропозиції щодо розширення асортименту, а також пред’являють інші вимоги.

2. КАДРОВИЙ ПЛАН

2.1. Розрахунок чисельності працюючих за категоріями

У відповідності із характером виконуємих робіт усі робітники нашого підприємства поділяються на керівників, спеціалістів і робітників.

Технологічний процес виготовлення нашої продукції та норми часу на кожну операцію приведені у таблиці:

Таблиця 2.1. Норми часу, розцінки та кількість робітників необхідні для виготовлення чоловічого валінкового взуття

| № п/п | Назва операції | Кількість робітників | Розряд | Часова тарифна ставка | Норма часу | Розцінка |

| 1 | Отримання шерсті зі складу. Приготування суміші | 6 | 2 | 0,58 | 0,091 | 0,053 |

| 2 | Чесання конусів | 6 | 3 | 0,62 | 0,12 | 0,062 |

| 3 | Чесання і намотування шерсті на барабан | 3 | 0,62 | |||

| 4 | Звойлочування конусів після намотування | 4 | 3 | 0,62 | 0,082 | 0,053 |

| 5 | Ручна формовка головки і звойлочування | 3 | 0,62 | |||

| 6 | Виготовлення і ущільнення пластів | 2 | 3 | 0,62 | 0,042 | 0,03 |

| 7 | Зарощування основи | 6 | 3 | 0,62 | 0,103 | 0,07 |

| 8 | Звойлочування основи | 3 | 0,62 | |||

| 9 | Окислювання, покраска і розтягування на роликовому станку | 7 | 3 | 0,62 | 0,123 | 0,092 |

| 10 | Насадка валінкового взуття на механічні колодки | 4 | 4 | 0,72 | 0,081 | 0,058 |

| 11 | Погрузка валянок на вагонетку і транспортування їх до місця сушіння | 1 | 2 | 0,58 | 0,018 | 0,01 |

| 12 | Погрузка валянок в сушильну камеру і їх вигрузка | 2 | 0,58 | |||

| 13 | Розколодка | 2 | 3 | 0,62 | 0,029 | 0,019 |

| 14 | Чищення халяв валянок | 7 | 2 | 0,58 | 0,113 | 0,016 |

| 15 | Зняття ворсу з головки валянок на шліфувальному станку | 2 | 0,58 | |||

| 16 | Чищення валянок щітками | 2 | 0,58 | |||

| 17 | Сортування валянок попарно і маркування | 3 | 2 | 0,58 | 0,05 | 0,05 |

| 18 | Обрізання верхнього краю валянок | 2 | 0,58 | |||

| 19 | Зшивання валянок попарно | 2 | 0,58 | |||

| 20 | Складання по розмірам і пакування | 2 | 0,58 |

Оскільки на деяких операціях технологічного процесу норми часу, розряд та тарифні ставки однакові то можна сформувати відповідні бригади робітників.

Визначимо ефективний фонд часу

![]()

![]() (2.1 )

(2.1 )

де ![]() - кількість календарних днів в році;

- кількість календарних днів в році;

![]() - кількість святкових і вихідних днів

в році;

- кількість святкових і вихідних днів

в році;

![]() - тривалість однієї зміни, в

годинах;

- тривалість однієї зміни, в

годинах;

![]() - кількість змін (у нас на

підприємстві – 1 зміна).

- кількість змін (у нас на

підприємстві – 1 зміна).

Підставивши всі необхідні дані у формулу (2.1) одержуємо ефективний фонд часу:

![]() =(365-110)*1*8*(1

- 0,02)=1999,2 (рік)

=(365-110)*1*8*(1

- 0,02)=1999,2 (рік)

Далі ми можемо розрахувати кількість робочих місць на кожній ділянці виробництва скориставшись формулою:

, (2.2)

, (2.2)

де N - кількість виробленої продукції прийняте у виробничій програмі, шт.;

![]() - трудомісткість на i-ої операції, час.

- трудомісткість на i-ої операції, час.

![]() - коефіціент виконання норми.

- коефіціент виконання норми.

Розрахувавши кількість робочих місць по формулі (2.2), ми можемо прийняти значення для кожної ділянки:

![]() ;

; ![]() =5;

=5;

![]() ;

; ![]() =4;

=4;

![]() ;

;

![]() =6;

=6; ![]() ;

; ![]() =1;

=1;

![]() ;

; ![]() =4;

=4; ![]() ;

; ![]() =2;

=2;

![]() ;

; ![]() =2;

=2; ![]() ;

; ![]() =6;

=6;

![]() ;

; ![]() =5;

=5;

![]() ;

; ![]() =3.

=3.

![]() ;

; ![]() =6;

=6;

За даними ![]() і

і ![]() ми можемо расcчитать

коефіцієнт завантаження устаткування:

ми можемо расcчитать

коефіцієнт завантаження устаткування:

, (2.3)

, (2.3)

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

![]() ;

;

Щоб розрахувати кількість робітників по професіям і кваліфікаціях необхідно розрахувати дійсний фонд часу:

![]() , (2.4)

, (2.4)

де

![]() -

коефіцієнт добових утрат, дорівнює

-

коефіцієнт добових утрат, дорівнює ![]() .

.

Підставивши конкретні значення у формулу (2.4) ми одержимо:

![]() (год.).

(год.).

Тепер у нас є можливість розрахувати кількість робітників по професіях і кваліфікаціям:

, (2.5)

, (2.5)

![]() ,

,

![]() ;

; ![]() ,

, ![]() ;.

;.

![]() ,

,

![]() ;

; ![]() ,

, ![]() ;.

;.

![]() ,

,

![]() ;

; ![]() ,

, ![]() ;.

;.

![]() ,

, ![]() ;.

;. ![]() ,

, ![]() ;.

;.

![]() ,

, ![]() ;.

;. ![]() ,

, ![]() ;.

;.

![]() ,

, ![]() ;.

;.

Всі дані розраховані по формулах (2.2)-(2.5) зведені в таблицю 2.1.[6]

2.2. Штатний розклад спеціалістів

Розглянемо питання про кількість і склад спеціалістів, що будуть здійснювати контроль і управління підприємством.

Генеральний директор набирає штат и складає штатний розклад спеціалістів, основних та допоміжних робочих.[6]

У таблиці 2.2. приведений список спеціалістів, а в таблиці 2.3. – список спеціалістів:

Таблиця 2.2. Список спеціалістів

|

Спеціальність |

К-сть люд. |

Оклад, грн |

Сума, грн |

|

Директор |

1 | 300 | 300 |

|

Заступник директора |

1 | 280 | 280 |

|

Інженер з ОП та БЖД |

1 | 250 | 250 |

|

Бухгалтер-економіст |

1 | 250 | 250 |

|

Секретар-референт |

1 | 180 | 180 |

|

Усього: |

5 | - | 1260 |

Таблиця 2.3. Список допоміжних робітників

|

Спеціальність |

К-сть люд. |

Оклад, грн |

Сума, грн |

|

Сторож |

1 | 250 | 250 |

|

Вантажник |

1 | 150 | 150 |

|

Робітник складу |

1 | 150 | 150 |

|

Водій |

1 | 180 | 180 |

|

Прибиральниця |

1 | 120 | 120 |

|

Усього: |

5 | - | 850 |

2.3.Функціональні обов’язки працівників

До обов’язків генерального директора входять: контроль фінансово-господарської діяльності, упорядкування штатного розкладу і добір кадрів; контроль за веденням бухобліку і усіх форм звітності; підготовка і проведення зборів, нарад, семінарів учасників і других заходів. Генеральний директор без доручення здійснює дії від імені товариства, представляючи його інтереси перед усіма органами й організаціями. Як менеджер по маркетингу він визначає залежність виробництва від сформованої кон'юнктури ринку, вивчає потреби ринку і пропонує, відповідно до отриманих результатів, внести корективи у виробничу програму, асортимент товарів. У його функції входить забезпечення рекламної кампанії, створення іміджу фірми. Генеральний директор звітує перед зборами товариства не менше 2-х разів у рік. Крім того, керівник зобов'язаний забезпечити: виконання умов колективного договору.

Замісник директора забезпечує організацію виробництва, дотримання технології координує дії трудового колективу, відповідає за якість що випускається продукції за виконання добових, квартальних і річних норм випуску продукції.

Інженер з охорони праці та безпеки житєдіяльності відповідає за працездатність устаткування, його своєчасне технічне обслуговування, ремонт сторонніми організаціями, а також за своєчасне ознайомлення працівників з правилами безпеки при роботі на дільницях.

Бухгалтер-економіст забезпечує повне урахування грошових засобів, що надходять, товарно-матеріальних цінностей і основних цінностей, а також своєчасний відбиток у бухобліку операцій, пов'язаних із їхнім рухом відповідно до встановлених правил. Відповідає за достовірне урахування витрат обігу і виробництва, достовірний розрахунок показників ефективності виробничої діяльності. Відповідає за своєчасні перерахування засобів у держбюджет грошей на погашення позички банкам, відрахування у усілякі фонди і резерви. . Підпорядковується директору підприємства.

Обов'язки працівників основного виробництва полягають у виконанні закріплених за ними операцій технологічного процесу з дотриманням техніки безпеки і технології.

Допоміжні робітники виконують функції забезпечення виробництва в обсязі, покладеному на них замісником директора.

До допоміжних робітників відносять:

- сторож охороняє територію підприємства у нічний час;

- вантажник перевозить упаковану продукцію на склад або вантажить на транспорт;

- комірник приймає упаковану продукцію і розміщає на складі, веде облік складської продукції;

- водій управляє транспортним засобом під час перевезень продукції, комплектуючих і ін.;

- прибиральниця здійснює прибирання закріпленої за нею території підприємства.[1]

2.3. Розрахунок фонду оплати праці робітників

Для розрахунків нам знадобиться значення фонду оплати праці вцілому і по категоріях, тому зробимо відповідні розрахунки даних величин.

Фонд заробітної плати спеціалістів розраховується по формулі:

![]() , (2.6)

, (2.6)

![]() ,

,

де ![]() - посадовий оклад

- посадовий оклад

![]() -го спеціаліста;

-го спеціаліста;

![]() -

кількість спеціалістів;

-

кількість спеціалістів;

12 - кількість місяців.

Фонд заробітної плати допоміжних робітників розраховується по формулі:

![]() , (2.7)

, (2.7)

![]() ,

,

де ![]() - посадовий оклад

- посадовий оклад

![]() -го допоміжного робітника;

-го допоміжного робітника;

![]() -

кількість допоміжних робітників;

-

кількість допоміжних робітників;

12 - кількість місяців.

Фонд заробітної плати основних робітників розраховується по формулі:

![]() , (2.8)

, (2.8)

де ![]() - трудомісткість

- трудомісткість ![]() роботи;

роботи;

![]() -

кількість виробленої продукції;

-

кількість виробленої продукції;

![]() -

тарифна ставка робочого

-

тарифна ставка робочого ![]() розряду.

розряду.

Тарифна ставка робітників подана у таблиці:

![]() Необхідно розрахувати додаткову заробітну плату, що складає 10% від основної

заробітної плати, і величину відрахувань, що розраховуються по формулі:

Необхідно розрахувати додаткову заробітну плату, що складає 10% від основної

заробітної плати, і величину відрахувань, що розраховуються по формулі:

![]() , (2.9)

, (2.9)

Розрахунки зроблені по формулах (2.6)-(2.9) зведені в таблицю 2.4.[6]

Таблиця 2.4. Річний фонд заробітної плати

|

Категорія робітників |

К-ість, люд. |

Осн. ЗП, грн |

Доп. ЗП, грн |

Відрахування, грн |

|

Основні |

48 | 31792 | 3179,2 | 13114,2 |

|

Допоміжні |

5 | 9486 | 948,6 | 3912,975 |

|

Спеціалісти |

5 | 13456,8 | 1345,68 | 5550,93 |

|

Разом: |

58 | 54782,8 | 5478,28 | 22578,105 |

3. Характер продукції

3.1. Опис технічних і експлуатаційних характеристик продукції

Підприємство “Комфорт” виробляє валянкове взуття.

Дана продукцiя має високi характеристики якості такi, як висока якість сировини, з якої виготовляють взуття, велика щільність пластів, добре відшліфовування халяв, високі гігроскопічні властивості та основною перевагою є те, що вони добре зберігають тепло. Таких показники наша фiрма досягла завдяки тому, що було взято в оренду нове обладнання, і був підібраний штат з висококваліфікованих працівників.

У зв’язку з тим, що наше підприємство не має конкурентів на українському ринку, то передбачається великий попит на нашу продукцію.

3.2. Ліцензії, патенти інші права власності на продукцію

Наше підприємство має право випускати дану продукцію у будь-якій кількості та асортименті у відповідності до ОСТ 17.300.79. Патентне право на продукцію належить державі.

3.3. Товарна політика фірми і розробка товарної гами продукції

Товар, що випускається нашим підприємством, є товаром широкого вжитку, та розрахований на довгий час використання. В зв’язку з цим необхідно забезпечити високі показники якості товару. В даний час підприємство випускає один вид товару, що призначений для чоловіків.

В подальшому планується розширити товарну гаму продукції за рахунок випуску обрезинених валянок та жіночих розмірів.

3.4. Розробка упаковки як елемента комунікації

Наше підприємство розраховує збувати товар партіями різних розмірів. Тому упаковка валянок матиме наступний вигляд:

1. Валянки будуть упаковуватися партіями по одній штуці кожного розміру в мішковині;

2. Для транспортування додатково використовується упаковка з транспортного полотна;

3. На транспортну упаковку нашивають етикетку, що містить такі реквізити:

- назву продукції;

- назву підприємств виробника;

- розміри;

- інструкції для зберігання.

3.5. Сервісна політика

Підприємство здійснює погрузочно-розгрузочні роботи, а також доставку товару в межах України.[5]

4. План виробництва

4.1. Обгрунтування виробничої програми

У процесі вивчення ринку була визначена ємність ринку на вироблений нашим підприємством товар - валянки. Ця ємність склала 500000 пар.

Враховуючи те, що на ринку у нашого підприємства не має конкурентів, на даному етапі розвитку мета нашого підприємства - завоювати місце на ринку, продемонструвавши високу якість продукції. Свій цільовий ринок ми маємо намір забезпечити нашою продукцією протягом найближчих 5 років. Саме тому ми приймаємо виробничу програму на перший рік N = 100000 виробів. Реалізувати таку кількість продукції в рік буде нескладно, оскільки у підприємства є заказники за кордонами держави.

Надалі, завдяки маркетинговим дослідженням ми зможемо зробити висновки, наскільки є можливим збільшення виробничої програми, які необхідно ввести корективи для забезпечення збуту випущеної продукції.

4.2. Розрахунок необхідної кількості устаткування

для реалізації виробничої програми

Технологічний процес виготовлення валянок складний. Для реалізації виробничої програми необхідно мати відповідне устаткування:

1. Чесальна машина;

2. Звойлочувальна машина;

3. Роліковий станок;

4. Механічні колодки;

5. Молотова машина МВ-3;

6. Сушильна камера;

4.3. Планування виробничих площ, допоміжні вимоги до приміщення

В зв’язку з складним технологічним процесом виготовлення валянкового взуття нам необхідне велике приміщення. Технологічні операції кожною бригадою будуть здійснюватися в окремій кімнаті. Для зберігання матеріалів, комплектуючих і готової продукції необхідно 2 складських приміщення, які будуть розташовані окремо від виробничого приміщення відповідно до техніки безпеки. Необхідне приміщення для керуючого складу підприємства, в якому будуть знаходитися кабінети: генерального директора, заступника директора, головного бухгалтера, інженера з ОП та БЖД. Також необхідна кімната для сторожа.

В цеху кожне робоче місце технологічної операції

знаходиться в окремих кімнатах, габаритні розміри яких 7![]() м. В

кожній кімнаті знаходиться відповідне обладнання. Крім того в них є шкаф для

спеціальних та допоміжних інструментів та корзини для відходів.

м. В

кожній кімнаті знаходиться відповідне обладнання. Крім того в них є шкаф для

спеціальних та допоміжних інструментів та корзини для відходів.

Відповідно до техніки безпеки біля спеціального обладнання повина бути дерев’яна підставка, або резиновий коврик.

В кімнаті для чистки халяв та зняття ворсу необхідна загальна вентиляція. Оскільки при виконанні цих операцій в повітря попадає велика кількість пилу.

В кімнаті, де проводять окислювання і покраску необхідна місцева вентиляція.

Кімнату, де проводять сортування, зшивку та упаковку необхідно обладнати великою кількістю стелажів.

Під склади вибираємо приміщення розміром 10![]() 6

6![]() 3м.

3м.

4.4. Виробничий процес

Виробничий процес поділяється на операції:

1. Отримання шерсті зі складу;

2. Приготування суміші;

3. Чесання конусів;

4. Чесання і намотування шерсті на барабан;

5. Звойлочування конусів після намотування;

6. Ручна формовка головки і звойлочування;

7. Виготовлення і ущільнення пластів;

8. Зарощування основи;

9. Звойлочування основи;

10. Окислювання, покраска і розтягування на роликовому станку;

11. Насадка валінкового взуття на механічні колодки;

12. Погрузка валянок на вагонетку і транспортування їх до місця сушіння;

13. Погрузка валянок в сушильну камеру і їх вигрузка;

14. Роз колодка;

15. Чищення халяв валянок;

16. Зняття ворсу з головки валянок на шліфувальному станку;

17. Чищення валянок щітками;

18. Сортування валянок попарно і маркування;

19. Обрізання верхнього краю валянок;

20. Зшивання валянок попарно;

21. Складання по розмірам і пакування.

4.5. Постачальники основних матеріалів

Основною продукцією для виготовлення валянок є різні види шерсті. Основними поставщиками нашого підприємства є:

1. Харківська фабрика первинної обробки шерсті постачає шерсть миту українську, осіню, грубу;

2. Золочівська фабрика – шерсть коров’я-зольна;

3. Фабрика первинної обробки шерсті. Місто Бєльци. Шерсть овеча, світло-сіра;

4. Київське шкіряне об’єднання постачає українську, гребіну, світло-сіру.

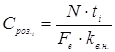

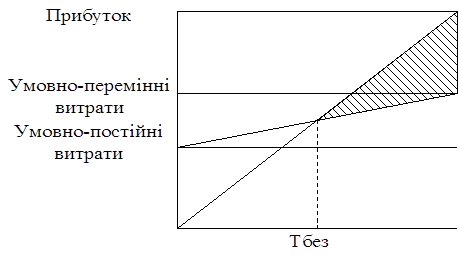

4.6. Розрахунок беззбитковості підприємства

Для знаходжеяня точки беззбитковості необхідно мати значеня наступних величин:

1. Умовно-постійні затрати - затрати по утриманню і експлуатації приміщення, обладнання, організації виробництва, управління на одиницю продукції:

Упо = ЗВ + НевирВ,

Упо = 1,113+1,382= 2,495

ЗВ – цехові і заводські витрати;

Невир В - поза виробничі витрати.

2. Умовно-змінні затрати - це затрати, загальна сума яких за певний час залежить від об’єму виготовленої продукції, віднесені до виробничої програми:

Узм= М + К + Тр.вит. + Ос.зп + Дод.зп + Відр.,

Узм = 11,9969+2,55+1,1524+0,31792+0,031792+0,3497=16,398

М - вартість матеріалів;

К – вартість комплектуючих;

Тр.вит. - транспортні витрати;

Ос.зп - основна зарплата;

Доп.зп – додаткова зарплата;

Відр. – відрахування.

Розрхуімо точку беззбитковості виробництва:

Упо * N + Мар

![]() ТБ = ;

ТБ = ;

Ц- Узм

ТБ =(2,495*100000+2000)/(24,388 – 16,398)=31476(шт)

N - кількість товару у виробничій програмі;

Мар – витрати на маркетинг;

Ц - ціна одиниці товару без врахування НДС.

Критичним об’ємом виробництва продукції, вище якого виробництво стає рентабельним, являється 31476 штук. Графічне представлення отриманих результатів показано на малюнку 4.1.[2]

![]()

Мал. 4.1. Залежність прибутку і затрат підприємства від об’ємів виробництва.

5. Ринок збуту

5.1. Аналіз споживачів

Розглядаючи продукцію, що виробляє наша фірма – валянкове взуття, ми можемо проаналізувати контенгент споживачів даної продукції. Потенційними споживачами нашої продукції будуть:

1. Організації та установи, що придбають наш товар для своїх працівників;

2. Сільське населення;

3. Люди, що холодний час року працюють на відкритому повітрі;

4. Населення північної частини Росії, та інші закордоні заказники.

Проаналізувавши вище викладені міркування ми робимо висновок, що ринок споживачів нашої продукції з першого погляду обмежений, але у зв¢язку з тим, що в останні роки ми бачимо зростання попиту, то наша продукція буде мати свого споживача.

5.2. Ємність і динаміка ринку

По географічному принципу споживацький ринок України для конкретної продукції можна розбити на 3 сегмента: ринок північної полоси України, центральної полоси і південої. Більшим попитом наша продукція буде користуватися в північній полосі.

За попередніми дослідженнями, попит на продукцію в місті та в сільській місцевості будуть відрізнятися. Це пов’язано з тим, що у сільській місцевості переважно живуть люди з дуже низьким рівнем доходів, що не можуть дозволити собі купувати більш дороге зимове взуття (у тому разі, якщо ми не будемо враховувати замовлення підприємств).

В залежності від відношення споживачів до товару ринки розбивають на сегменти: ті, що не користуються товаром; бувших користувачів; потенційних споживачів; постійних споживачів. Так як валянки не є потенційно новим товаром, то на ринку вже сформувалося коло споживачів. На даний момент конкуренти, що випускали таку ж продукцію, збанкрутували і наше підприємство фактично є єдиним виробником у даному сегменті тому ми плануємо лише нагадати про наявність виготовлення даної продукції.

Отже в якості цільового ринку збуту ми вибираємо ринок північної та центральної частини України, а також орієнтуємося на споживачів з Росії. Основними потенційними споживачами нашого товару є підприємства, що купують товар як спецодяг, та жителі сільської місцевості.

5.3. Оцінка об'ємів продажу

Оскільки ринок не насичений аналогічною продукцією, то нам визначена вся величина збуту. Це спрощує наші дії по заняттю визначеного положення на ринку. Але усе ж необхідно прийняти до уваги той факт, що наша фірма тільки починає свою діяльність, і про якість нашої продукції нікому не відомо, або відомо вузькому колу осіб, тому спочатку необхідно завоювати визнання.

Об’єм продажу буде оцінюватися відповідно до кількості основних споживачів. Відповідно до статистики в сільській місцевості проживає близько половини населення країни і кожний п’ятий користуватиметься нашою продукцією. Але, так як ми не розповсюджуватимемо продукцію в південних районах, то необхідно виключити ще 33%. Загальна кількість валянок: N = (50 000 000-16500000)/(2+5)=4785700 пар. І це не приймаючи до уваги закордонних заказників.

Отже, якщо наші прогнози себе виправдають, то підприємство буде забезпечене заявками найближчі сорок років. За перший рік ми випускаємо N = 100000 пар. Але у зв’язку з динамікою ринку асортимент і кількість випуску може змінитися.[1]

5.4. Аналіз еластичності попиту

Попередні маркетингові дослідження показали, що із зменшеням ціни на товар попит на продукцію буде зростати, тобто попит є еластичним.[7]

![]() ціна

ціна

|

|||

![]()

попит

Рис.1. Графік залежності попиту від ціни.

5.5. Канали збуту

Збут продукції здійснюється через оптову торгівлю. Оптова торгівля займається закупівлею, і продажем великих партій товарів.

Для підприємства є два варіанта здійснення виходу на ринок:

1. Взяти функцію збуту на себя (прямий канал збуту).

2. Скористатися послугами посередника (непрямий канал збуту).

Враховуючи, що ринок горизонтальний (на ньому велика кількість споживачів) і потрібно створити розгорнутий канал збуту, а наша фірма на даному етапі не має для цього можливостей, то прямі контакти нерентабельні через географічно широкий сегмент ринку. Тому можна зекономити на транспортних витратах, поставляючи великі партії товару обмеженому колу оптовиків. В якості оптовиків виступають обласні бази райспоживспілки.

5.6. Мироприємства по просуненню товару на ринок

Так як наша фірма робить на ринку перші кроки, то споживач може відреагувати позитивно лише у тому випадку, якщо він одержав інформацію про товар вчасно й у повному обсязі. Тільки після цього споживач переконається у доцільності покупки.

Для ознайомлення з товаром на ринку передбачається: дати свою рекламу у щорічному виданні “Докладніше про підприємства в Україні”. Для реалізації на ринку України цього буде досить, оскільки подальшим збутом займатимуться обласні бази райспоживспілки.

Для того, щоб про наш товар дізналися за межами країни необхідно дати подібну рекламу в періодичному видані тієї країни, яка може стати потенційним споживачем.[5]

6. СТУПІНЬ КОНКУРЕНЦІЇ

6.1. Оцінка свого конкурентного статусу, фірми конкуренти

Як було розглянуто в попередньому розділі ступінь охоплення ринку нашої продукції настільки незначний, що наша фірма може стати єдиним виробником. У межах нашої держави конкурентів для нашого підприємства не має.

Але потрібно пам’ятати, що на ринку з товаром виграє той, у кого товар або дешевший, або у нього висока якість. Тому необхідно враховувати можливість появи конкурента.

6.2. Основні методи боротьби за ринок

Зниження собівартості продукції, сертифікати якості, реклама, постійне розширення асортименту - це все дає можливість підприємству одержувати конкурентні переваги, зменшувати фінансовий ризик і небезпеку.

6.3. Переваги і недоліки виробленого товару, у порівнянні

з товарами конкурентів

Наш товар .

Переваги: висока якість виготовлення, відносно невисокі закупівельні ціни на матеріали і комплектуючі, можливість розширення асортименту.

Недоліки: фірма недостатньо відома на ринку, продукція орієнтована на вітчизняного споживача, не великий асортимент, ускладнений вихід на ринки інших країн.

7. МАРКЕТИНГ ПЛАН

7.1. Маркетинг стратегія

Основна мета нашої фірми – розширення збуту товару на ринку. Це довгострокова стратегія, розрахована на те, що збільшення попиту компенсує зниження ціни.

Стратегія маркетингу - включає такі основні рішення і положення:

1. ринок, на якому виступає підприємство;

2. особливості поводження на ньому;

3. склад і об'єми продукції, що буде пропонуватися на ринку;

4. розробка нової продукції;

5. форми і методи реклами;

6. доставка і збут продукції;

7. ціни на продукцію.

Деякі з цих питань розглянуті в попередніх розділах, інші ми розглянемо в цьому розділі.

Реалізація маркетингової стратегії здійснюється прийняттям конкретних оперативних рішень по різноманітних питаннях, що можна назвати тактикою маркетингу.

7.2. Концепція поводження фірми на ринку

Концепція маркетингу - це загальний підхід підприємства щодо досягнення своєї мети на ринку. Відомі п'ять концепцій маркетингу: виробнича, продуктова, комерційна, індивідуального і соціального маркетингу.

Наше підприємство буде керуватися продуктовою концепцією.Її спецефіка полягає у тому, що основна увага акцентується на покращенні споживчих параметрів товару, їх конструктивних, експлутаційних показників, підвищення якості і завдяки цьому забезпечується відповідний збут продукції.

7.3. Політика ціноутворення

Від цінової політики залежить результативність діяльності фірми. У той же час розгляд цінової політики є можливим лише з погляду цілей, що ставить перед собою фірма .

Важливим елементом стратегії і тактики маркетингу є встановлення цін на продукцію підприємства.

Ціноутворення - складний процес, на який впливає ряд динамічних чинників:

1. реальні витрати;

2. цінність для споживача;

3. можлива реакція конкурентів;

4. еластичність попиту на продукцію фірми;

5. ціна конкурентів на аналогічну продукцію.

У нашій діяльності більше усього підходить метод визначення ціни за схемою "собівартість плюс прибуток". Згідно з цим методом ціна (Ц) обчислюється по формулі:

![]() , (7.1)

, (7.1)

де ![]() - собівартість

продукції;

- собівартість

продукції;

![]() -

величина прибутку.

-

величина прибутку.

Прибуток визначається за нормативами у відсотках до собівартості або її частини (вартості обробки). Величина цього нормативу встановлюється підприємством, виходячи з розумінь прибутковості продукції і її конкурентноздатності. Вона може обмежуватися державою як граничний рівень рентабельності продукції.

Позитивні сторони цієї методики лежать у її простоті, логічної очевидності такої функції ціни як повернення витрат виробника і забезпечення прибутковості підприємницької діяльності. Недолік методики в тому, що вона слабко враховує ринкові чинники ціноутворення і насамперед попит.

Цінова політика буде змінюватися в залежності від життєвого циклу товару, кон'юнктури, що склалася на ринку і зміни стратегії фірми.

7.4. Реклама і просування товару

Реклама - цілеспрямований інформаційний вплив посереднього характеру на споживача для просування товару і послуг на ринку збуту.

Ціль нашої реклами - це повідомлення інформації про фірму і продукцію, що випускається.

Для ознайомлення з товаром на ринку передбачається: дати свою рекламу у щорічному виданні “Докладніше про підприємства в Україні”. Для реалізації на ринку України цього буде досить, оскільки подальшим збутом займатимуться обласні бази райспоживспілки.

Для того, щоб про наш товар дізналися за межами країни необхідно дати подібну рекламу в періодичному видані тієї країни, яка може стати потенційним споживачем.

7.5. Сервісне та гарантійне обслуговування

Наше підприємство надаватиме такі сервiсні послуги:

1. Доставка в межах нашої країни;

2. Погрузочно-розгрузочні роботи

3. Виготовлення продукцii пiд заказ, враховуючи кольорову гамму, та розмiр;

4. Надається знижка 5% при покупці партії більш ніж 10000 штук.

Гарантійного обслуговування підприємством не передбачено.

7.6. Бюджет витрат на маркетинг

На етапi освоєння ринку органiзацiй затрати на маркетинг визначенi як 1 % вiд прибутку. Такий низький обсяг зумовлений тим, що підприємство реалізовуватиме товар оптом через райспоживспілки. Покриватися цi затрати будуть за рахунок виробництва.

На стадii розширення виробництва цi затрати змінюватися не будуть, оскільки реклама публікуватиметься в щорічних періодичних виданях.

На маркетинг фірма виділяє 2000 грн. Ці гроші планується використовувати наступним чином:

1. Витрати на маркетингові дослідження - 1000 грн.;

2. Витрати на публікацію реклами у періодичних виданях – 1000 грн.[5]

8. ОЦІНКА РИЗИКУ

8.1. Перелік можливих ризиків і проблем

Проаналізувавши діяльність нашого підприємства ми можемо сформувати ряд ризиків і проблем:

1) Комерційний - ризик, пов'язаний із реалізацією товару, придбанням сировини, узагалі з безпосередніми діями підприємства;

2) Виробничий - пов'язаний із ризиками, що виникають у процесі виробництва і з усіма наслідками, що звідси випливають;

3) Фінансовий - ризик, що обумовлений операціями з банками, економічним станом країни і т.д.

Проаналізувавши діяльність нашого підприємства ми можемо сформувати ряд ризиків і проблем:

1. Невчасне постачання матеріалів і комплектуючих фірм-постачальників.

2. Поява на ринку продукції конкурентів, що є більш дешевою або якісною.

3. Втрата контролю за ситуацією на ринку.

4. Некомпетентність керівників у деяких питаннях маркетингу і керування.[1]

8.2. Шляхи мінімізації ризиків

Застосовувати:

1. Послуги зовнішніх консультантів-експертів у тій вузькій області, де ризик найбільше ймовірний.

2. Орієнтування на визначену категорію споживачів, або на постійних клієнтів. При наявності вільних коштів доцільно здійснювати фінансування дрібних підприємств, що займаються освоєнням новинок.

3. Прогноз можливого ризику: виявити джерела ризику, тверезо оцінити можливості підприємства, розробити альтернативні варіанти здійснення програми.

4. Утворення спеціального резервного фонду для самострахування за рахунок частини своїх оборотних коштів.

5. Передача частини ризику іншим особам і організаціям шляхом страхування бізнесу і службовців.

9. ЕКОНОМIЧНА ЕФЕКТИВНIСТЬ

9.1. Технiко-економiчне обгрунтування випуску продукцii

Данна продукцiя випускається з метою економii коштів громадян і держави в цілому, а також завдяки добрим гігроскопічним властивостям та здатності зберігати тепло наша продукція зберігає здоров’я громадян.

9.2. Види ефекту, якi одержить майбутнiй споживач

- економiя коштiв громадян i держави;

- збереження здоров’я громадян.

10. ФІНАНСОВИЙ ПЛАН

10.1. Розрахунок собівартості одиниці продукції

Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на виробництво і реалізацію продукції

Собівартість продукції - показник, що характеризує результати виробничо-господарської діяльності підприємства, використання матеріальних і трудових ресурсів.

Є декілька методів розрахунку собівартості:

- Перший метод заснований на питомій вартості одиниці маси нової техніки:

S=Sa*Mн*kн;

S – питома собівартість одиниці маси, аналогічної техніки;

Mн – маса нової техніки;

kн – коефіцієнт, який враховує конструктивні та технологічні особливості нової техніки. Приймаємо: 1 – 2.

- Другий метод – зведення до базового вузла, застосовується коли є можливість розрахувати собівартість одного з провідних вузлів конструкції:

![]() S =

S = ![]() ;

;

![]() Sв – собывартысть провыдного вузла виробу;

Sв – собывартысть провыдного вузла виробу;

![]() П – питома вага провідного вузла в собівартості.

П – питома вага провідного вузла в собівартості.

![]() - Третій метод – питомої ваги,

застосовують коли є можливість розрахувати статті витрат і встановити питому

вагу цієї статті в собівартості;

- Третій метод – питомої ваги,

застосовують коли є можливість розрахувати статті витрат і встановити питому

вагу цієї статті в собівартості;

![]() - Четвертий метод –параметричний,

застосовують тоді, коли можна виявити залежність між собівартістю виробу та

значенням одного або декількох її основних параметрів, або описати цю

залежність відповідною формулою:

- Четвертий метод –параметричний,

застосовують тоді, коли можна виявити залежність між собівартістю виробу та

значенням одного або декількох її основних параметрів, або описати цю

залежність відповідною формулою:

![]() S = f(x1,x2,x3…xn);

S = f(x1,x2,x3…xn);

![]() xn – технічні параметри нової техніки;

xn – технічні параметри нової техніки;

f – функція залежності собівартості від технічних параметрів.

- П’ятий метод – бальний, графоаналітичний.

![]() Так як відомі дані по всіх статтях калькуляції, то розрахунок будемо

робити методом калькулювання статей витрат. До статей відносяться:

Так як відомі дані по всіх статтях калькуляції, то розрахунок будемо

робити методом калькулювання статей витрат. До статей відносяться:

- витрати на сировину і матеріали;

- витрати на комплектуючі;

- транспортні витрати;

- основна заробітна плата;

- додаткова заробітна плата;

- відрахування;

- цехові і заводські витрати витрати;

- невиробничі витрати.

Дані статті витрат обчислюються по приведених нижче формулах.[7]

Розцінки матеріалів (м), що використовується для виготовлення одиниці продукції подані у таблиці 10.1.

Таблиця 10.1. Розрахунок вартості основних матеріалів виготовлення валінкового взуття

| Назва сировини, матеріалів | Одиниці виміру | Ціна грвн | Процентне відношення | 32 | 31 | 30 | 29 | 28 | |||||

| Вага | Вартість | Вага | Вартість | Вага | Вартість | Вага | Вартість | Вага | Вартість | ||||

| Шерсть українська с/с, нормальна | кг | 7.8 | 30 | 0.89 | 6.942 | 0.839 | 6.544 | 0.788 | 6.146 | 0.736 | 5.741 | 0.684 | 5.335 |

| Шерсть укр. гребінна, 2-га грубість | кг | 7.8 | 17 | 0.505 | 3.939 | 0.476 | 3.713 | 0.446 | 3.479 | 0.417 | 3.253 | 0.388 | 3.026 |

|

Шерсть овеча, груба, ГОСТ 7737-79 |

кг | 4.0 | 11 | 0.327 | 1.308 | 0.307 | 1.228 | 0.289 | 1.156 | 0.27 | 1.080 | 0.251 | 1.004 |

|

Шерсть корови, 2-й сорт ОСТ 17.103.80 |

кг | 0.9 | 17 | 0.505 | 0.455 | 0.476 | 0.428 | 0.446 | 0.401 | 0.417 | 0.375 | 0.388 | 0.349 |

|

Відходи свого виробництва ОСТ 17.103.80 |

кг | - | 12 | 0.356 | - | 0.336 | - | 0.315 | - | 0.294 | - | 0.273 | - |

| Шерсть відновлена | кг | 2.0 | 13 | 0.386 | 0.772 | 0.363 | 0.726 | 0.341 | 0.682 | 0.319 | 0.638 | 0.297 | 0.594 |

| Всього | 100 | 2.969 | 13.416 | 2.797 | 12.639 | 2.625 | 11.864 | 2.453 | 11.087 | 2.281 | 10.308 |

Розцінки допоміжних матеріалів та комплектуючих (к), що застосовуються для виготовлення одиниці продукції подані у таблиці 10.2.

Таблиця 10. 2. Розрахунок допоміжних матеріалів для

виготовлення валінкового взуття

| Назва сировини, матеріалів | Одиниця виміру | Діюча ціна за одиницю | Чоловічі | |

| Кількість | Ціна | |||

| Барвник кислотний, чорний | кг | 5.25 | 0.194 | 1.02 |

| Мило господарське | кг | 1.25 | 0.007 | 0.01 |

| Масло солярне | кг | 0.68 | 0.143 | 0.09 |

| Полотно лляне | м | 7.5 | 0.037 | 0.28 |

| Мішковина | м | 3.13 | 0.122 | 0.38 |

| Діагональ тканина | м | 9 | 0.011 | 0.1 |

| Веліло цинкове | кг | 4.25 | 0.001 | 0.01 |

| Сикатив | кг | 0.46 | 0.001 | 0.01 |

| Нитки лляні | котушка | 25 | 0.001 | 0.03 |

| Полотно транспортне | м | 9.5 | 0.019 | 0.18 |

| Наждачна бум ага |

м2 |

6.75 | 0.023 | 0.16 |

| Сірчана кислота | кг | 1 | 0.268 | 0.27 |

| Сода кальцинована | кг | 0.25 | 0.006 | 0.01 |

| Всього | 2.55 |

Розрахуємо транспортні витрати відповідно для кожного розміру валянок:

![]() . (10.1)

. (10.1)

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн).

(грн).

Основна заробітна плата:

![]() . (10.2)

. (10.2)

![]()

Додаткова заробітна плата:

![]() . (10.3)

. (10.3)

![]() (грн)

(грн)

Різноманітні відрахування:

![]() . (10.4)

. (10.4)

![]()

Цехові і заводські витрати:

![]() . (10.5)

. (10.5)

![]()

Виробнича собівартість кожної пари валянок:

![]() . (10.6)

. (10.6)

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн).

(грн).

Невиробничі витрати:

![]() . (10.7)

. (10.7)

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн).

(грн).

Повна собівартість:

![]() . (10.8)

. (10.8)

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн);

(грн);

![]() (грн).

(грн).

Обчислення зроблені по формулах (10.1)-(10.8) зведені в таблицю 10.1.

Таблиця 10.1. Калькуляція собівартості

|

№п/п |

Найменування |

Ціна за одиницю, грн. |

||||

|

32

|

31 |

30 |

29 |

28 |

||

|

1 |

Матеріали | 13,416 | 12,639 | 11,864 | 11,087 | 10,308 |

|

2 |

Комплектуючі | 2.55 | ||||

|

3 |

Транспортні витрати | 1,276 | 1,215 | 1,153 | 1,09 | 1,028 |

|

4 |

Основна зарплата | 0,31792 | ||||

|

5 |

Додаткова зарплата | 0,031792 | ||||

|

6 |

Відрахування | 0,3497 | ||||

|

7 |

Цехові і заводські витрати | 1,113 | ||||

|

8 |

Виробнича собівартість | 19,05 | 18,22 | 17,38 | 16,54 | 15,7 |

|

9 |

Невиробничі витрати | 1,52 | 1,42 | 1,39 | 1,32 | 1,26 |

|

10 |

Повна собівартість | 20,57 | 19,64 | 18,77 | 17,86 | 16,96 |

Собівартість визначає мінімальну ціну, по якій виробник може реалізувати свою продукцію лише відшкодувавши при цьому свої витрати. Необхідно встановити таку ціну, щоб продавши визначену кількість товару, окупити витрати. Так як поставлена ціль одержання прибутку, то в ціну включається визначений відсоток прибутку, котрий виробник хоче одержати.

У даному випадку приймемо рентабельність нашого

виробництва (![]() ) рівну 40%, ціна товару (

) рівну 40%, ціна товару (![]() ) буде розраховуватись по формулі:

) буде розраховуватись по формулі:

![]() , (10.9)

, (10.9)

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Ціна продажу (![]() )

товару з урахуванням податку з додаткової вартості (ПДВ = 20 %) складе:

)

товару з урахуванням податку з додаткової вартості (ПДВ = 20 %) складе:

![]() , (10.10)

, (10.10)

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Приймаємо ціну для реалізації рівну: Цреаліз=40(грн). [6]

10.2. Розрахунок очікуваного річного кошторису витрат на виробництво

Бізнес-план включає оцінку ефективності підприємницької діяльності шляхом співставлення розміру затрат на виробництво продукції з результатами її реалізації.

Результативним показником ефективності є валовий прибуток, що визначається для кожного товару окремо. Валовий прибуток розраховується як різниця між ціною продажу і сумою змінних витрат. Таким чином визначається стабільність надходження прибутку та тенденції його зміни. Для обусловлювання цієї тенденції потрібно розрахувати перемінні і постійні затрати, а також питому вагу статей калькуляції в собівартості продукції. Для цього необхідно встановити критеріальні значення статей, надати їм на визначений період часу еталонний характер і шляхом співставлення з ними реальних затрат зробити висновки про рентабельність підприємства. Величина цих затрат знаходиться в прямій залежності від об’єму продаж. Виходячи з цього необхідно розрахувати оптимальну величину об’єму продаж, нижче і вище якої підприємству буде не вигідно випускати продукцію. Такий розрахунок дозволить зробити висновок про зону беззбиткової діяльності підприємства і про гарантію ефективної роботи, захищеної від банкрутства підприємства.

Банкрутство означає фінансову неспроможність підприємства через порушення відповідності між розміром затрат на виробництво продукції і сумою виручки від її реалізації. Багаторазове повторення перевищення затрат над виручкою приводить до збиткової роботи і, до необхідності ліквідації підприємства.

Щоб уникнути банкрутства, потрібно знати, що буде вигідним, а що не вигідним для підприємства.

Не вигідно:

- Виробляти продукцію в умовах жорсткої конкуренції, не знаючи можливостей конкурентів;

- Імпортувати товари, так як мито та податки “з’їдять” весь прибуток;

- Експортувати продукцію, так як курс долара часто робить експорт збитковим;

- Інвестувати, якщо дуже великий ризик повернення і не аналізувалися позитивні результати;

- Приватизовувати – зростання цін на сировину, матеріали і обладнання може призвести до банкрутства;

- Зберігати гроші в банку, так як інфляція обезцінює вклади;

- Створювати спільні підприємства в країнах з нестабільною політичною структурою, де не має майнових гарантій для нормальної роботи і т. д.

При обчисленні собівартості продукції важливе значення має визначення складу витрат, що включаються до неї. Як відомо, витрати підприємства повертаються за рахунок двох власних джерел: собівартості і прибутку. Тому питання про склад витрат, що включаються в собівартість, є питанням їхнього поділу між визначеними джерелами повернення. Загальний принцип цього поділу полягає в тому, що через собівартість повинні повернуться витрати підприємства, що забезпечують просте відображення всіх чинників виробництва: предметів, знарядь праці, робочої сили і природних ресурсів.[1]

Відповідно до вище сказаного необхідно розрахувати кошторис витрат на виробництво, що включає наступні витрати.

Матеріальні:

Зм = (М+К+Тр.вит) * Nрiч + Q

- матеріали (![]() )

- дорівнюють ціні

матеріалів, що використовуються для виготовлення одиниці продукції;

)

- дорівнюють ціні

матеріалів, що використовуються для виготовлення одиниці продукції;

- комплектуючі (![]() ) - дорівнюють ціні комплектуючих, що застосовуються для виготовлення одиниці продукції.

) - дорівнюють ціні комплектуючих, що застосовуються для виготовлення одиниці продукції.

- транспортні витрати:

![]() , (10.11)

, (10.11)

- паливо й енергія (![]() )

рівні загальним витратам палива й енергії, що використовуються при створенні і

реалізації продукції;

)

рівні загальним витратам палива й енергії, що використовуються при створенні і

реалізації продукції;

Витрати на оплату праці (![]() )

- грошова маса призначена для виплати заробітної плати робочим і додатковою

заробітною платою;

)

- грошова маса призначена для виплати заробітної плати робочим і додатковою

заробітною платою;

Відрахування (![]() )

- відрахування в пенсійний фонд, фонд постраждалим від ЧАЕС, фонд зайнятості,

на страхування і т.д. :

)

- відрахування в пенсійний фонд, фонд постраждалим від ЧАЕС, фонд зайнятості,

на страхування і т.д. :

![]() , (10.12)

, (10.12)

Амортизація:

- приміщення - грошові витрати по поверненню собівартості або оренди робітників і складських помешкань;

![]() , (10.13)

, (10.13)

- обладнання - витрати на купівлю промислового устаткування, необхідного в процесі виробництві;

![]() , (10.14)

, (10.14)

а) примiщення (при нормi амортизацii 5 %):

Апр = 200000 * 0.05 = 10000 (грн)

б) станки та установки (норма амортизацii 30 %):

Аоб. = 20000 * 0.3 = 6000 (грн)

в) iнструмент :

Аiнс = 5000 * 0.4 = 2000 (грн)

г) транспорт :

Атр = 35000*0.2= 7000 (грн)

Загальна сума по амортизацii : А = 25000 (грн.)

- Інші витрати - витрати, що породжуються явищами нерозривно пов'язаними з виробничою або невиробничою сферою виробництва, але в однаковій мірі впливають на собівартість продукції. Даний кошторис приведений у таблиці 10.2.[6]

Таблиця .10.2. Кошторис витрат на виробництво.

|

№п/п |

Найменування |

Ціна, грв. |

|

1 |

Матеріальні а) матеріали б) комплектуючі в) транспортні витрати г) паливо і энеpгия Разом: |

11,88 2,55 1,1524 0,529 1700000 |

|

2 |

Витрати на оплату праці | 54782,8 |

|

3 |

Відрахування | 22578,105 |

|

4 |

Амортизація | 25000 |

|

5 |

Інші витрати | 10000 |

|

6 |

Разом: | 1711236 |

10.3. Аналіз показників господарської діяльності

Для того, щоб зробити висновки про діяльність підприємства необхідно ввести показник, який би прямолінійно відображав результати цієї діяльності. Таким показником у господарській діяльності є рентабельність.

Рентабельність - це відносний показник ефективності роботи підприємства. У загальній формі він обчислюється як відношення прибутку до витрат.

При обчисленні рентабельності необхідно враховувати наступні пункти:

1. Ємність ринку (![]() ) - кількість даної продукції, що може

бути реалізована на ринку;

) - кількість даної продукції, що може

бути реалізована на ринку;

2. Відсоток охоплення ринку - частка нашої продукції на ринку;

3. Виробнича програма - кількість продукції, що ми збираємося виробляти;

4. Відпускна ціна (![]() ) - ціна одиниці товару з урахуванням ПДВ;

) - ціна одиниці товару з урахуванням ПДВ;

5. Собівартість (![]() ) - собівартість одиниці продукції;

) - собівартість одиниці продукції;

6. Виторг від реалізації:

![]() , (10.15)

, (10.15)

![]() (грн);

(грн);

7. Витрати на виробництво:

![]() , (10.16)

, (10.16)

![]() (грн);

(грн);

8. Витрати на маркетинг (![]() ) - витрати, що необхідно зробити для

рекламування, просування товару на ринок для забезпечення надалі більшої

кількості реалізації.

) - витрати, що необхідно зробити для

рекламування, просування товару на ринок для забезпечення надалі більшої

кількості реалізації.

Мар = 2000(грн);

9. Загальні витрати - витрати на маркетинг і виробництво:

![]() , (10.17)

, (10.17)

![]() (грн);

(грн);

10. Податок із додаткової вартості (ПДВ):

![]() , (10.18)

, (10.18)

![]() (грн);

(грн);

11. Прибуток підприємства обчислюється по формулі:

![]() , (10.19)

, (10.19)

![]() (грн);

(грн);

12. Податок із прибутку - податок держави на отриману підприємством прибуток:

![]() , (10.20)

, (10.20)

![]() (грн);

(грн);

13. Прибуток у розпорядженні - "чистий" прибуток підприємства:

![]() , (10.21)

, (10.21)

![]() (грн);

(грн);

14. Рентабельність:

![]() , (10.22)

, (10.22)

Обчислення, зроблені по формулах (10.15)-(10.22) зведені в таблицю 9.3.[5],[6]

Таблиця 10.3.Основні показники господарської діяльності

|

№п/п |

Найменування |

Значення |

од. вим. |

|

1 |

Ємність ринку | 100000 | шт |

|

2 |

Відсоток охоплення ринку | 100 | % |

|

3 |

Виробнича програма | 100000 | шт |

|

4 |

Відпускна ціна | 40 | грв |

|

5 |

Собівартість | 18,76 | грв |

|

6 |

Виторг від реалізації | 4000000 | грв |

|

7 |

Витрати на виробництво | 1876000 | грв |

|

8 |

Витрати на маркетинг | 2000 | грв |

|

9 |

Загальні витрати | 1878000 | грв |

|

10 |

ПДВ | 666800 | грв |

|

11 |

Прибуток підприємства | 1455200 | грв |

|

12 |

Податок із прибутку | 436560 | грв |

|

13 |

Прибуток у розпорядженні | 1018640 | грв |

|

14 |

Рентабельність | 54 |

Як ми бачимо у наше підприємство є рентабельним.

10.4. Прибуток і збитки

Спочатку підприємство вкладає гроші в реалізацію виробничої програми, потім ці гроші будуть повертатися при реалізації товару. При досягненні в реалізації товару деякої цифри, названої точкою беззбитковості, підприємству повертаються всі гроші вкладені у виробничу програму і подальша реалізація буде приносити прибуток.

Точку беззбитковості ми вже знаходили коли розраховували беззбитковість підприємства. Ця критична точка у нас рівна 31476 штук. Тобто якщо підприємство за рік випускатиме менше продукції то воно буде збитковим і навпаки.

11. СТРАТЕГІЯ ФІНАНСУВАННЯ

11.1. Потреба у фінансуванні

Функціонування підприємства супроводжується неперервним кругообігом фінансів, що здійснюється у формах витрат ресурсів і одержання прибутків, їхнім розподілом і використанням. При цьому визначаються джерела фінансів, напрямки і форми фінансування, оптимізує структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами по оплаті податків, персоналом підприємства і т.д.

В залежності від джерел фінансів фінансування ділиться на:

- внутрішнє фінансування - здійснюється з джерел фінансів фінансування ділиться на:

- внутрішнє фінансування - здійснюється за рахунок грошей, отриманих при діяльності підприємства, використання або продажу його майна.

- зовнішнє фінансування - своїми джерелами має гроші, не пов'язані з діяльністю підприємства: внесення власників підприємства, кредит, боргові доручення, державні субсидії.

У даному випадку при створенні підприємства організовувався статутний фонд, він і буде виступати в ролі внутрішніх фінансів. Для запуску виробництва нам необхідна величина капіталу рівна 1711236 гривень, тому наше підприємство випустило для продажу акції. Оскільки акціонерне підприємство закритого типу, то всі акції розподілені між прцівниками підприємства. При чому: контрольний пакет акцій, що складає 50% плюс одну акцію, знаходиться у керівеика підприємства. Всі інші акції розподілені між іншими працівниками відповідно до їх внесків. Кожний працівник вніс до статутного фонду суму приблизно рівну 1500 гривнів.

11.2. Умова одержання і повернення кредиту

Як було визначено, для функціонування нашого підприємства необхідно вкласти певні кошти. Ці кошти ми отримаємо від реалізації випущених акцій. Акції купили працівники підприємства за умови отримання 25% річних. Якщо підприємство збанкрутує, то ці кошти вони отримають назад після продажу майна підприємства.

11.3. Розрахунок термінів погашення кредитів

Розрахунки пов'язані з узяттям кредиту приводяться в таблиці 10.1.

Таблиця 10.1.

| Найменування | Квартал І | Квартал ІІ | Квартал ІІІ | Квартал ІV |

| Виробнича програма (шт.) | 25000 | 25000 | 25000 | 25000 |

| Виручка від реалізації (грн.) | 1000000 | 1000000 | 1000000 | 1000000 |

| Виробничі витрати (грн.) | 469000 | 469000 | 469000 | 469000 |

| Затрати на маркетинг (грн.) | 500 | 500 | 500 | 500 |

| Виплати по процентам (грн.) | 63665 | 63665 | 63665 | 63665 |

| Загальні витрати (грн.) | 469500 | 469500 | 469500 | 469500 |

| ПДВ (грн.) | 166700 | 166700 | 166700 | 166700 |

| Прибуток (грн.) | 363800 | 363800 | 363800 | 363800 |

| Податок на прибуток (грн.) | 109140 | 109140 | 109140 | 109140 |

| Чистий прибуток (грн.) | 254660 | 254660 | 254660 | 254660 |

Як ми бачимо з таблиці 10.1 за сім років (чи 28 кварталів) наше підприємство

цілком розрахується з акціонерами, виплативши по закінченню цього терміну всю необхідну суму

по процентам з акцій, після чого наше підприємство почне

приносити прибуток.[6]

Р Е З Ю М Е

Акціонерне товариство "Kомфорт" є товариством закритого типу , тобто весь пакет акцій розподілено тільки між засновниками, вони не можуть розповсюджуватися шляхом підписки, купуватися чи продаватися на біржі.

Контрольний пакет акцій, що складає 50% плюс одна акція від загальної калькості, і належить генеральному директору підприємства Нагорній Надії Василівні.

Головна мета діяльності підприємства - виробництво і реалізація валінкового взуття - товару народного споживання.

Оскільки ринок не насичений аналогічною продукцією, то нам визначена вся величина збуту. Це спрощує наші дії по заняттю визначеного положення на ринку. Але усе ж необхідно прийняти до уваги той факт, що наша фірма тільки починає свою діяльність, і про якість нашої продукції нікому не відомо, або відомо вузькому колу осіб, тому спочатку необхідно завоювати визнання. Для забезпечення високих показників якості беремо в оренду нове обладнання, набираємо штат із висококваліфікованих працівників. Закупівельні ціни на сировину і матеріали не високі, але гарантується висока якість.

Повна собівартість одиниці продукції 18,76 грн. Ціна продажу – 40 грн. За рік планується випускати 100000 шт.

Мiнiмальний рiвень рентабельностi на протязi функцiонування 40%. Розрахунковий строк погашення виплат по процентам з акцій –сім років. Чистий прибуток за рiк по розрахунках становитиме 1018640 грн. (пiсля виплти процентів).

Фiрмi необхiднi iнвестицii в об'ємi 1711236 грн.

В И С Н О В О К

На прикладi цiєї курсовоi роботи, я навчилася складати бiзнес-план пiдприемства. В даному випадку наше пiдприємство "Комфорт" – випускає валінкове взуття. За допомогою бiзнес-плану фiрма зможе :

- отримати грошi для початкового розмаху фiрми;

- розрахувати необхiбну кiлькiсть робiтникiв якi будут задiянi в виробництвi продукцii;

- як i якi кошти потрiбно вкласти в пiдприемство, щоб через деякий час отримати прибуток;

- розрахувати основнi економiчнi показники, такi як: цiна, рентабельнiсть, собiвартiсть продукцii, начислити амортизацiю та багато iнших.

Свiтова практика свiдчить, що бiзнес-план потрiбен насамперед пiдприемцю, не кажучи вже про банкiрiв, iнвесторiв, у яких доведеться брати гроші під процент на реалiзацiю проекту, спiвробiтникiв пiдприемства, котрi бажають знати перспективу розвитку органiзацiйної структури.

У процесі діяльності підприємство охопить 100% ринку. На початку своєї діяльності акціонерне товариство випустить у обіг акції загальною вартістю 1711236 гривень. На протязі семи років підприємство виплатить всю необхідну суму по процентам і почне приносити прибуток.

Л І Т Е Р А Т У Р А

1. Герасимчук В.Г. Маркетинг. В.ш.: -К., 1994.

2. Герчикова И.Н. Менеджмент. М. «Банки и биржи». Издательское объединение «Юнити». 1997г.

3. Економiка пiдприемства.:Пiдручник.- В 2 т.Т2 /За редакцiею С.Ф.Покропивного.-К.:Вид.-во "Хвиля-Прес",1995.

4. Підприємницька діяльність. Посібник / Під ред. Козловського. – В: 97, 58с.

5. Магалецкий Г.В. Начальнык пособник по основам маркетинга, УАННП: -К., 1994.

6. Методичні вказівки до виконання курсової роботи. Вінниця.

- Конспект лекцій з предмету “Організація виробництва. Основи менеджменту і маркетингу”