Реферат: Внутризаводское планирование конверсионной программы

Московский государственный

инженерно-физического институт

Кафедра Экономики и Управления

Дипломная работа

Внутризаводское планирование конверсионной программы.

1999г

|

1. |

Наименование темы |

|

|

Внутризаводское планирование конверсионной программы. |

|

|

|

|

|

|

|

|

|

|

2. |

Исходные данные к проекту: |

|

|

Цель дипломного проекта — на основании внутризаводского |

|

|

планирования с использованием экономических расчетов и |

|

|

составлением бизнес-плана по производству электродвигателей типа ДК 64-250 показать перспективы развития конверсионной программы. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Содержание проекта: а) литература и обзор работ, связанных с проектированием |

|

|

Литература по планированию и управлению предприятием, |

|

|

бизнес-планированию, методике финансового анализа; |

|

|

периодические издания по данным направлениям, |

|

|

нормативные документы; |

|

|

техническая и деловая документация предприятия; |

|

|

статистические данные завода. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б) теоретическая часть |

|

|

В теоретической части дипломной работы предполагается |

|

|

проработка темы внутризаводского планирования, |

|

|

содержащейся в экономической литературе. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в) методическая часть |

|

|

Разработка бизнес плана по производству электродвигателей |

|

|

типа ДК 64-250 на площадях цеха электродвигателей . |

|

|

|

|

|

|

|

|

г) экономическая часть |

|

|

Включает расчеты: затрат на производство электродвигателей типа. |

|

|

ДК 64-250, точки безубыточности и планируемой прибыли от |

|

|

реализации электродвигателей, срока окупаемости проекта по |

|

|

производству электродвигателей и оценки эффективности данного |

|

|

проекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Отчетный материал проекта: |

|

|

а) Пояснительная записка на 106 листах. |

|

|

|

|

|

б) Графический материал: |

|

|

структура управления приборного завода; |

|

|

общая структура, блок-схема бизнес-плана предприятия; |

|

|

структура сметы затрат; |

|

|

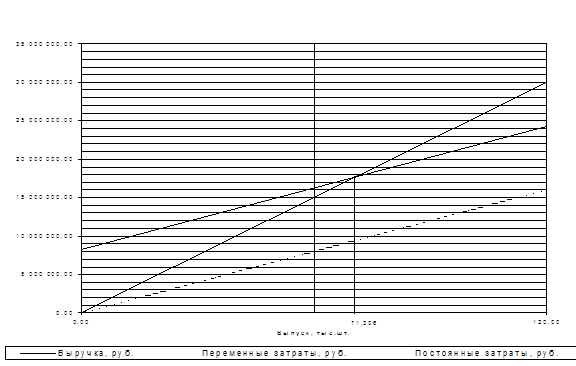

график безубыточности (производства электродвигателей типа ДК 64-250); |

|

|

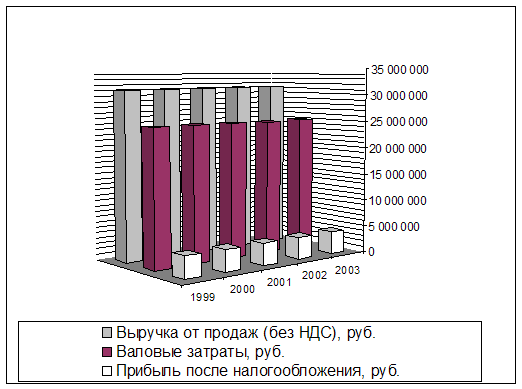

динамика валовых затрат, выручки от продаж (без НДС) и чистой прибыли (по производству электродвигателей типа ДК 64-250). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аннотация

В данной работе рассмотрены методы внутризаводского планирования на предприятии, а также разработан бизнес-план одного из новых конверсионных направлений завода по ремонту и изготовлению опытных партий средств измерений и автоматизации .

Определена эффективность проекта и перспективность развития конверсионного направления.

Содержание

|

Ведение ................................................................................................ |

9-10 |

|

1. О необходимости внутризаводского планирования конверсионной программы (литературный обзор).................... |

11-18 |

|

2. Методы внутрифирменного планирования ................................ |

19-39 |

| 2.1. Бизнес-планирование ............................................................... |

20-36 |

| 2.2. Текущее планирование............................................................. |

37-39 |

|

3. Сметное планирование на предприятии. Его значение для расчета себестоимости продукции................................................. |

40-57 |

| 3.1. Смет затрат приборного завода ............................................... |

40-50 |

| 3.1.1. Прямые затраты ................................................................ |

44-46 |

| 3.1.2. Цеховые расходы ............................................................. |

47-50 |

| 3.2. Анализ сметы затрат ............................................................... |

51-57 |

|

4. Бизнес-план по производству электродвигателей типа ДК 64-250 на площадях цеха электродвигателей . |

58-88 |

| 4.1. Вводная часть ........................................................................... |

58 |

| 4.2. Описание товара ....................................................................... |

59-63 |

| 4.3. Рынок сбыта ............................................................................. |

64-67 |

| 4.4. Основные конкуренты .............................................................. |

68 |

| 4.5. Анализ технического совершенства разработки...................... |

69-71 |

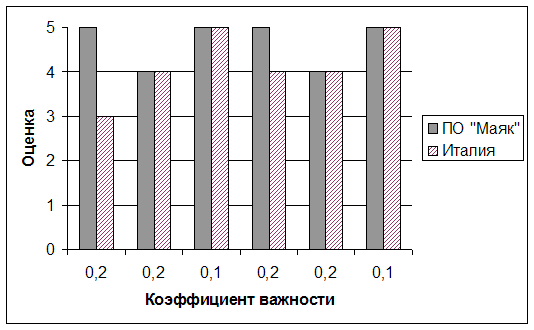

| 4.5.1. Сравнение по бально-индексному методу .......................... |

69 |

| 4.5.2. Сравнение по методу Шонфельда ....................................... |

70-71 |

| 4.6. Планирование производства ...................................................... |

72-73 |

| 4.7. Расчет затрат на производство электродвигателей ................. |

74-78 |

|

4.7.1. Расчет затрат на материалы и комплектующие на единицу изделия .............................................................. |

74 |

|

4.7.2. Расчет затрат на оплату труда при изготовлении единицы продукции ............................................................. |

76 |

| 4.7.3. Расчет накладных расходов ................................................ |

76-78 |

|

4.7.4. Расчет плановой калькуляции на изготовление двигателя типа ДК 64-250 и валовых затрат ...................... |

78 |

| 4.8 Определение оптовой цены на единицу изделия ...................... |

79-80 |

| 4.9. Расчет точки безубыточности и планируемой прибыли .......... |

81-82 |

| 4.10. Финансовый план ...................................................................... |

83-84 |

| 4.11. Оценка эффективности проекта ............................................... |

85-86 |

| 4.12. Реклама ...................................................................................... |

87 |

| 4.13. Оценка рисков .......................................................................... |

87 |

| 4.14. Вывод ........................................................................................ |

88 |

|

Заключение ........................................................................................... |

89-90 |

|

Приложение № 1.................................................................................... |

91 |

|

Приложение № 2.................................................................................... |

92 |

|

Приложение № 3.................................................................................... |

93-95 |

|

Список литературы .............................................................................. |

104-106 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Введение.

В настоящее время в стране бурно протекает процесс формирования и совершенствования работы действующих предприятий различных форм собственности. Важными задачами ,стоящими перед предприятиями, являются: повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения научно-технического прогресса, эффективных форм хозяйствования и управления производством, привлечение инвестиций и т.д.

При этом, внутрифирменное планирование играет значительную роль в реализации этих задач. Оно особенно важно при разработке стратегии фирмы, принятии управленческих решений, контроля за их выполнением. С помощью внутрифирменного планирования предприятия и организации обосновывают перспективы развития, осуществляют структурную перестройку производства, предусматривают возможности получения банковских кредитов, создают условия для организации более эффективной и рентабельной работы.

Внутрифирменное планирование является одним из основных компонентов менеджмента и тесно связано с другими экономическими науками. К ним относятся экономика промышленности, бухгалтерский учет, экономическая статистика, финансы, организация и планирование промышленного предприятия. Именно поэтому современный квалифицированный менеджер должен хорошо знать не только общие закономерности и тенденции развития экономики, но и тонко понимать проявление общих, специфических и частных экономических законов в практике своего предприятия, на основании внутрифирменного планирования видеть возможности повышения эффективности производства.

В связи с вышеизложенным, целью данного дипломного проекта явилось внутризаводское планирование конверсионной программы по производству электродвигателей переменного тока на приборостроительном заводе .

В настоящее время на приборном заводе выполняется большой объем по конверсионным направлениям: организация серийного производства электродвигателей, теплосчетчиков ТСТ-1, и в перспективе планируется производство микроавтобусов. По причине обширности конверсионных программ, в данной работе в качестве объекта внутризаводского планирования рассмотрено одно из них. Направление дипломного проекта объясняется тем, что внутризаводское планирование имеет первостепенное значение на предприятии, в нем отражаются все стороны деятельности предприятия: его организационно-технический уровень, финансовое состояние , рентабельность и многое другое.

Для достижения поставленной цели в ходе работы решаются следующие задачи:

1. Обоснована необходимость внутризаводского планирования конверсионной программы.

2. Разработан бизнес-план по производству электродвигателей типа ДК 64-250 на площадях цеха электродвигателей ПО по следующим направлениям:

· описание товара;

· исследование рынка сбыта;

· конкурентоспособность продукта;

· план производства;

· финансовый план;

· оценка риска;

· стратегия финансирования.

3. На основе экономических расчетов, приведенных в бизнес-плане, делаются выводы о перспективах развития производства электродвигателей.

1. О необходимости внутризаводского планирования

конверсионной программы (литературный обзор)

Переход к рыночным отношениям в нашей стране вызвал кардинальные изменения в экономических отношениях. В этих новых условиях предприятия самостоятельно принимают хозяйственные решения по достаточно большому кругу вопросов, связанных с планированием, финансированием, стимулированием, техническим и социальным развитием производства. Неся полную экономическую ответственность за результаты своей производственно-хозяйственной деятельности, предприятия заинтересованы в принятии аргументированных и компетентных решений, направленных на полное эффективное использование всего производственного потенциала.

К примеру, производственное объединение ПО , являющееся государственным предприятием. ПО осуществляет свою деятельность в соответствии с гражданским Кодексом РФ и уставом предприятия [27].

Согласно уставу «целями создания предприятия являются производство продукции оборонного назначения, производство товаров народного потребления и оказание услуг населению для удовлетворения общественных потребностей и получения прибыли» [27].

Простое перечисление целей деятельности объединения во многом объясняет всю организационную и технологическую сложность данного производства (приложение 1). Именно поэтому, в качестве объекта исследования в данной работе предполагается выбрать одно из подразделений ПО — приборный завод (структура управления заводом в приложении 2).

Первоначально завод существовал в качестве конструкторского бюро контрольно-измерительных приборов и автоматики (ОКБ КИПиА), а затем, по мере расширения и усложнения задач, увеличение объема выпускаемой продукции, в 1981 году из ОКБ КИПиА был выделен завод по ремонту и изготовлению опытных партий средств измерений и автоматизации (СИА). Таким образом, сегодня приборный завод является самостоятельным структурным подразделением ПО, «осуществляет права владения, пользования и распоряжения находящегося в его оперативном управлении имуществом в соответствии с целями и деятельностью завода, плановыми заданиями и назначением имущества» [26]. В соответствии с положением о заводе [26] перед коллективом завода стоят определенные цели:

1. Обеспечение подразделений основного предприятия ПО нестандартизированными средствами измерений, контроля и автоматизации технологических процессов для осуществления нормальной безаварийной деятельности предприятия;

2. Разработка и изготовление средств измерения и автоматизации, товаров народного потребления для реализации сторонним заказчикам.

Иными словами, основным направлением деятельности завода является создание широкой номенклатуры средств измерений, автоматизации, обеспечивающих оперативный физико-химических контроль, радиохимический и дозиметрический контроль, внутриреакторный контроль энергораспределения, контроль общепромышленных параметров, контроль за состоянием окружающей среды, а также ряд других параметров технологических процессов.

Кроме того, в настоящее время выполняется большой объем по конверсионным направлениям, которые особенно бурно начали развиваться лишь в последние годы. Это связано со сложившейся неблагоприятной ситуацией в стране по производству специальной продукции, сокращением государственных оборонных заказов, что поставило перед предприятием вопрос о поисках и развитии нетрадиционных производств.

В соответствии с Федеральном Законом «О конверсии в оборонной промышленности в РФ» [1], являющимся основным документом по данному направлению, под конверсией военно-промышленного комплекса следует понимать «процесс организационных, правовых, технологических, научно-технических и социально-экономических преобразований оборонной промышленности в целях частичной или полной переориентации на выпуск продукции гражданского назначения, ранее задействованных в оборонном производстве производственных мощностей, научно-технического потенциала и трудовых ресурсов организаций оборонной промышленности» [1].

Необходимо знать, что целями проведения конверсии являются:

* обеспечение технического перевооружения промышленности на основе эффективного использования научно-технического и производственного потенциала организации оборонной промышленности для производства высокотехнологической и конкурентоспособной на внутреннем и внешнем рынке продукции (работ, услуг);

* обеспечением социальной защиты работников конверсируемых организаций, высвобождаемых в связи с проведением конверсий, в то числе по средствам создания дополнительных рабочих мест в организациях;

* обеспечение научно-технического прогресса за счет приоритетного развития наукоемких производств;

* развитие экспортного потенциала оборонной промышленности;

* снижение экономической зависимости от импорта продукции за счет создания и развития производства продукции, аналогичной импортной;

* создание новых конкурентоспособных технологий, материалов и оборудования.

Кроме того, упомянутым выше Федеральным законом установлены основные принципы проведения конверсии. К ним относятся:

* сохранение потенциала оборонной промышленности на уровне, обеспечивающем работоспособность и безопасность РФ;

* государственная поддержка конверсии посредством предоставления конверсируемым организациям бюджетных средств на возвратной и платной основе и бюджетных ассигнований, государственных гарантий, приоритетного при прочих равных условиях размещения в конверсируемых организациях государственных заказов на поставки продукции (работ, услуг) для государственных нужд, а также по средствам осуществления иных мер;

* предоставление государственной поддержки организациям оборонной промышленности для проведения конверсии в объеме, определенном исходя из основных направлений конверсии;

* сохранение и наиболее эффективное применение технологических процессов, используемых организациями оборонной промышленности;

* ориентация на решение приоритетных научно-технических задач за счет повышения эффективности использования высвобождаемых производственных мощностей и трудовых ресурсов;

* рациональное использование природных ресурсов и охрана окружающей среды от техногенных воздействий;

* создание и широкое использование комплексных методов организации конверсии и управление конверсией;

* создание экономических условий для конверсируемых организаций в целях сохранения и развития высоких технологий для производства наукоемкой, технологически сложной продукции гражданского назначения, конкурентоспособной на внутреннем и внешнем рынке.

На ПО — предприятии оборонной промышленности — конверсия осуществляется в соответствии с основными принципами ее проведения и ставит перед собой вышеуказанные цели.

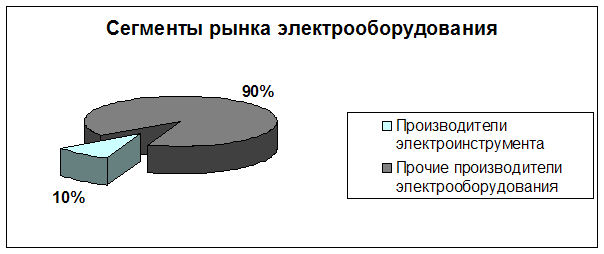

Одним из направлений конверсионной программы приборного завода стало производство электродвигателей переменного тока, и в перспективе, — электроинструментов на их основе. Выбор данного направления обусловлен изучением рынка сбыта и потребности в электродвигателях переменного тока для бытовой техники и профессионального электроинструмента. Как показали проведенные исследования, потребность в электродвигателях переменного тока для различной бытовой техники и электроинструмента составляет 10-15 млн. штук в год.

На приборном заводе было осуществлено строительство Цеха электродвигателей (Цех № 4) для организации серийного производства электродвигателей.

Планируется, что выпуск электродвигателей переменного тока, при полной мощности производства, достигнет 150 тыс. штук в год. На данном этапе основными потребителями являются Белорецкий завод механизированного инструмента (БЗМИ), специализирующийся на выпуске электродрелей, шлифовальных машинок и приспособлений к ним, и Пермская Научно-Производственная Компания (НППК), являющаяся ведущим производителем электроинструментов в России.

Производство двигателей организованно с учетом кооперации по ряду деталей с БЗМИ. Такие детали как вал ротора, корпус двигателя, БЗМИ поставляет в качестве комплектующих деталей электродвигателя для ПО

С целью создания производства, устойчиво работающего в сложившихся рыночных условиях в стране и устранения монопольной зависимости от потребителей электродвигателей, на приборном заводе планируется в перспективе организация в цехе электродвигателей производства электроинструментов.

При этом, основными предпосылками организации в цехе электродвигателей производства электроинструментов является:

1. Наличие в цехе действующих производств, которые могут использоваться как в производстве электродвигателей, так и в производстве электроинструментов. Это участок по производству изделий из пластмасс, заготовительное отделение, слесарно-сборочный участок, токарный участок.

2. В цехе имеются обеспечивающие производство службы, которые могут обеспечить функционирование вновь создаваемого производства без привлечения дополнительных материальных, финансовых и людских ресурсов, либо только при незначительном их увеличении. Это службы главного механика и энергетика, технологическая и производственно-диспетчерская службы, охраны и др.

3. В цехе имеются свободные производственные площади, подготовленные для организации на них участков по производству электроинструментов без привлечения значительных материальных и финансовых ресурсов.

Таким образом, конверсионные программы приборного завода, их объем и направления выбраны с учетом технологической направленности основного производства, квалификации персонала, потребностей потребительского рынка и отраслей народного хозяйства.

Предприятиям тяжело выживать в современной экономической обстановке. Даже в условиях отлаженного производства перед руководством предприятий возникает много трудностей, тем более, для того чтобы добиться эффективности производства в новом направлении руководству предприятий необходимо грамотно и умело осуществлять организационную и управленческую деятельность, используя передовые знания и опыт. Не избежал таких проблем и ПО .

В условиях рыночного механизма на ПО выработаны и используются на практике свои подходы к планированию развития предприятия.

«В соответствии с современными экономическими науками, система планирования на предприятии должна основываться на стратегическом плане предприятии, который находит дальнейшее развитие в более детальных конкретных планах» [14]. Можно выделить следующие виды планов на отдельном предприятии:

* стратегический план — долговременный план, как правило, охватывающий период 10-15 лет, в котором формулируется главные цели предприятия на перспективу;

* долговременные планы — планы, разрабатываемые на несколько лет и нацеленные на решение отдельных самостоятельных проблем стратегии фирмы . Такие планы разрабатываются чаще всего как составная часть стратегического плана;

* текущие планы — планы, в которых увязываются все направления деятельности фирмы и работа всех функциональных подразделений на текущий финансовый год. Охватывают сбыт, производство, исследования и разработки, снабжение, маркетинг, развитие персонала и финансовые итоги;

* оперативные планы — детальные планы, посвященные решению конкретных вопросов деятельности предприятия в краткосрочном периоде. Имеют узкую направленность, высокую степень детализации и характеризуются большим разнообразием используемых приемов и методов;

* инвестиционные проекты — планы капитальных вложений, направляемых на создание новых производственных мощностей. Имеют долговременный характер, иногда период, на который разрабатываются такие проекты, совпадает со сроком службы создаваемых производственных мощностей;

* бизнес-план — план развития предприятия, необходимый для освоения новых сфер деятельности фирмы, создания новых видов бизнеса.

Как верно отметили авторы книги «Семь нот менеджмента» [13] , именно с планирования начинается процесс осмысления и переосмысления деятельности предприятия, постановки конкретных задач.

На предприятиях возрастает роль внутрипроизводственного планирования, которая представляет собой «метод хозяйственного предвидения и программирования, основанного на детальных расчетах, имеющий узкую направленность, высокую степень детализации и характеризующийся большим разнообразием используемых приемов и методов» [19].

С помощью внутрипроизводственного планирования связываются выпуск продукции на предприятии с потребностями рынка, распределяются имеющиеся ресурсы — материальные, трудовые, финансовые и природные.

К сожалению, в современных экономических условиях довольно трудно видеть перспективы развития, что осложняет процесс внутреннего планирования. Это и недостаток маркетинговой информации, высокой инфляции в стране, влияние политики на экономику. Однако, это не означает, что предприятия могут отказаться от планирования. Если предприятие не составляет стратегические планы, текущие планы, то они обречены на проигрыш своим конкурентам и утомительную борьбу за выживание.

Из всего вышеизложенного следует, что использование внутрифирменного планирования, передовых методов разработки и контроля выполнения плана — основной путь развития предприятий и организаций; является первоочередной мерой по повышению эффективности деятельности предприятия. Именно процессу внутризаводского планирования посвящена эта работа.

2. Методы внутрифирменного планирования

Цель внутрифирменного планирования в рыночной экономике — обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств, достижение конкурентоспособности и прибыльности предприятия, а также планирование доходов и расходов предприятия, движения его денежных средств.

Исходя из этих целей внутрифирменное планирование — это многоплановая работа, состоящая из двух основных взаимосвязанных этапов (блоков):

* составление бизнес-плана;

* анализ и контроль выполнения плана (текущее планирование).

Бизнес-план представляет собой сложный по структуре документ, включающий в себя описание предприятия, его потенциала, оценку внутренней и внешней среды в бизнесе, конкретные данные о развитии фирмы. Он охватывает все аспекты деятельности предприятия. С помощью бизнес-плана возможно охарактеризовать состояние фирмы и спрогнозировать финансовые результаты ее деятельности как на ближайшее будущее, так и на более отдаленную перспективу.

Главным инструментом текущего анализа и контроля на предприятии является сметное планирование.

2.1. Бизнес-планирование

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Бизнес-план описывает процесс функционирования предприятия, показывает, каким образом их руководители собираются достичь свои цели и задачи. В первую очередь — повышения прибыльности работы. «Хорошо составленный, научно-обоснованный бизнес-план помогает предприятиям расти, завоевывать новые позиции на рынках, составлять перспективные планы развития, концепции производства новых товаров и услуг и выбирать рациональные способы их реализации» [18].

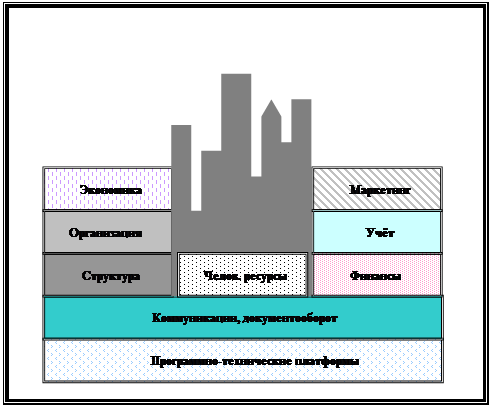

Бизнес-план является основным средством менеджмента. Для наглядности в схеме (рис. 1.) структура менеджмента представлена в виде семи основных блоков: маркетинг и бизнес-планирование, организация и логистика, учет управленческий и бухгалтерский, финансы, экономика, человеческие ресурсы, и двух вспомогательных: коммуникации и документооборот между разными блоками и программно-технические платформы, которые поддерживают их функционирование. Такая классификация предложена авторами книги «Семь нот менеджмента». [13].

Бизнес-план является основным плановым документом предприятия, принципиально новым для нашей экономики, в котором определяются цели деятельности и пути их достижения. Основными целями разработки бизнес-плана являются:

* осуществление инвестиционных проектов;

* реализация отдельных коммерческих операций;

* эмиссия ценных бумаг;

* определение перспектив развития фирмы;

* проведение реорганизационных мероприятий, применяемых для несостоятельных предприятий (банкротов);

|

Рис. 1. Компоненты менеджмента

* финансовое оздоровление и выход из временного экономического кризиса.

Следует понять, что правильно составленный бизнес-план дает перспективу развития фирмы, то есть, в конечном счете, отвечает на самый важный на предприятии вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты сил и средств.

«Бизнес-план представляет собой результат трудоемкой работы, исследований для изучения конкретного направления деятельности предприятия (продукта или услуг) на определенном рынке в сложившихся организационно-экономических условиях» [15]. В связи с этим, он составляется на основании:

* конкретного проекта производства определенного товара (услуг);

* всестороннего анализа производственно-хозяйственного и коммерческой деятельности предприятия;

* изучения финансовых, технико-экономических и организационных механизмов, используемых в экономике при осуществлении планирования.

Из всего вышесказанного следует, что «бизнес-план — это категория рыночного хозяйствования, он является проверенным инструментом повышения доходности предприятий в условиях конкуренции и свободного предпринимательства» [21]. Бизнес-план необходим многим участникам коммерческого дела: учредителям-собственникам, партнерам и смежникам, инвесторам, банкам, административным органам и другим структурам.

Иными словами, всем участникам бизнес-план дает необходимую информацию для анализа и оценки предпринимательства с точки зрения его разумности, реалистичности, перспективности и результативности.

Бизнес-план предназначен с одной стороны — для внутрифирменного планирования, с другой стороны — для обоснования получения денежных средств из внешнего источника, то есть получения денег под конкретный проект в виде банковских ссуд, бюджетных ассигнований, долевого участия других предприятий в осуществлении проекта [3] (табл. 2.1.)

Основными задачами, которые позволяют решать бизнес-план являются:

* обоснование экономической целесообразности направлений развития фирмы (стратегий, концепций, проектов);

* расчет ожидаемых финансовых результатов в деятельности, в первую очередь объемов продаж, прибыли, доходов на капитал;

* определение намечаемого источника финансирования реализации выбранной стратегии;

* подбор работников, которые способны реализовать данный план.

Необходимо иметь в виду, что каждая задача плана может быть решена только во взаимосвязи с другими.

Бизнес-план должен убедительно показать, «каким образом деньги или иные ресурсы инвестора превратятся в еще большие деньги для того же инвестора» [ 30] (рис. 2). Можно сказать, что инвестор должен увидеть прибыль не после, а до того, как истратить деньги на предлагаемый проект.

Таблица № 2.1.

БИЗНЕС-ПЛАН

|

Внутрифирменная Деятельность |

Внешние функции |

|

|

|

|

Разработка стратегии (концепции) развития фирмы и конкретизация отдельных направлений Разработка и осуществление проектов создания новой продукции (услуги) Оценка внутреннего научно-технического, производственного и коммерческого потенциала фирмы и выявление резервов Подготовка и осуществление мероприятий по внедрению новых технологий и приобретению оборудования Подбор новых и переобучение собственных рабочих и специалистов Контроль за финансовыми результатами деятельности фирмы Мероприятия по снижению степени риска в деятельности фирмы Формирование благоприятного имиджа фирмы План мер предупреждения банкротства и выхода из кризисных ситуаций |

Привлечения для реализации проектов инвестиций Обоснование для включения проектов в государственные (региональные) программы и получение средств из централизованных источников Получение банковских кредитов Обеспечение успешной реализации акций фирмы на фондовом рынке Организационно-финансовое обоснование необходимости создания совместных производств, предприятий с использованием иностранного капитала и других форм совместной деятельности Разработка и осуществление мероприятий по созданию финансово-промышленных групп |

Бизнес-план, являясь постоянным документом, систематически обновляется, в него вносятся изменения, связанные как с переменами, происходящими внутри фирмы, так и с изменениями на рынке, где действует фирма, и в экономике в целом.

Бизнес-план является документом, призванным высветить курс, которого намерено придерживаться предприятие в определенный промежуток времени. Многие предприятия составляют бизнес-планы на один год. Главное внимание в них уделяется предстоящим 12 месяцам и менее конкретно рассматривается направление деятельности в последующие один-четыре года. [15].

Подготовка и эффективное использование бизнес-плана имеет первостепенное значение на предприятии. Бизнес-план текущей деятельности состоит из трех основных частей:

1. Описание бизнеса (разделы маркетинга и производства).

2. Финансовая информация (финансовый план, расчеты рентабельности, прогноз объемов реализации и др.).

3. Сопроводительные документы (учредительные документы, организационный план, копии контрактов, лицензии и т.п.).

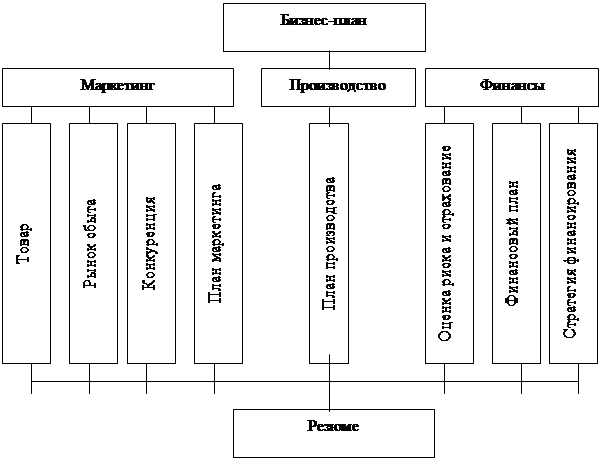

На рисунке № 3 представлена схема бизнес-плана предприятия, а в приложении № 3(с. 93-95) — примерная структура и перечень задач анализа и оценки бизнеса.

Рис. 3. Общая структура, блок-схема бизнес-плана предприятия

В современной экономической литературе по менеджменту представлены различные методики составления бизнес-планов. Важно то, что, все эти методики могут быть использованы при написании проекта, но буквальное следование им нецелесообразно. Поскольку разработчик бизнес-плана, которым может быть руководитель, менеджер, предприниматель, консалтинговая организация, должен самостоятельно выбирать тот материал, который ему необходим. Ведь бизнес-план — это очень точный план и самое тонкое в нем — это прогнозы, которые рассчитать очень трудно, и от которых зависит эффективность бизнес-плана. Поэтому разработчик бизнес-плана должен учитывать специфику деятельности предприятия, сезонность производства, региональное положение и другие индивидуальные особенности предприятия. Он должен осознавать, что работа по бизнес-планированию, по привлечению финансовых инвестиций — это не просто проекты, они требуют позиции, знания предмета.

Оформление бизнес-плана начинается с подготовки титульного листа, который не должен содержать излишних подробностей, должен быть лаконичным и привлекательным.

Формально резюме — первая глава бизнес-плана, а реально — это краткое итоговое изложение всех последующих глав. Оно пишется в последнюю очередь, после того как бизнес-план в целом составлен. Резюме должно включать в себя основные положения и идеи бизнес-плана, выводы, к которым пришел предприниматель.

Структура резюме должна состоять из трех частей:

* введение: включает цели плана, кратко выраженную суть проекта;

* основное содержание: сжатое описание всех ключевых элементов бизнес-плана и его основных частей (род деятельности, прогноз спроса, стоимость проекта, источники финансирования и т.д.);

* заключение: суммирует факторы будущего успеха предпринимателя, может включать описание основных способов действий предпринимателя.

В разделе «товар (услуга)» обычно описываются товары и услуги фирмы, которые предлагаются на рынке покупателям.

В описание товара должно входить как перечисление химических, физических, механических свойств, так и его дизайн, упаковка. Нужно выявить как основные методы его применения, так и дополнительные, и перспективные. Необходимо пояснить, почему покупатели выберут именно данный товар , а не продукт (услугу) конкурентов, т.е. какие конкретные преимущества применения имеет именно предлагаемый товар. Также в этом разделе плана можно предложить приблизительное определение уровня цены, возможности послепродажного технического обслуживания. Если свойства товара определяют некоторые колебания величины его продаж — цикличность, сезонность, нужно это специально оговорить.

Цель раздела «рынок сбыта» — представить достаточно фактических материалов, чтобы убедиться в конкурентоспособности рассматриваемого проекта. Этот раздел является одним из наиболее трудных и важных, так как он построен на рыночных оценках, которые указывают непосредственное влияние на финансовый и производственный планы компании.

В данном разделе следует осветить следующие вопросы:

* типы рынков, на которых действует фирма;

* основные сегменты рынков по каждому виду товаров или услуг;

* факторы, влияющие на спрос на каждом из сегментов рынка;

* перспективы изменения потребностей покупателей и возможная реакция компании на эти изменения;

* реальное состояние и прогнозы развития рынка на ближайшее время и на более отдаленную перспективу.

Важно сделать вывод об общей привлекательности рынка, и, если он удовлетворителен, нужно дать прогноз продаж своей продукции.

Иногда в отдельный раздел бизнес-плана выделяется анализ конкуренции на рынках сбыта и выбор стратегии. Этот раздел посвящен анализу рыночной конъюнктуры, характеристики конкурентов, их стратегии и тактики, а также выбору своей стратегии.

Особую роль в формировании бизнес-плана играют не только анализ рынка сбыта, но и стратегия маркетинга в целом. Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана, поскольку в нем непосредственно говориться о характере намечаемого бизнеса и способов реализации проекта, благодаря которым можно рассчитывать на успех предприятия. Цель этого раздела — разъяснить, как предполагаемый бизнес намеривается воздействовать на рынок и реагировать на складывающуюся в нем обстановку, чтобы обеспечить сбыт товара и услуг. Планы маркетинга включают в себя описания общей стратегии маркетинга, политики ценообразования, тактики рекламы продукции, ее реализации и послепродажного обслуживания, а также прогнозы объемов продаж. Наравне с планами на ближайшее будущее должна быть представлена средняя и долгосрочная стратегия маркетинга, от которой в значительной мере зависит развитие бизнеса.

Ценообразование — это важнейший элемент в общей стратегии маркетинга. В зависимости от первоначальных коммерческих целей, политика ценообразования может быть различной. Если компанию больше всего интересует увеличение объема продаж и привлечение покупателей, то полезной может оказаться политика ценового проникновения, предполагающая установление первоначально пониженных цен на продукцию. Если она заинтересована в получении наибольшей прибыли, то будут устанавливаться цены с заложенной в них высокой долей прибыли. Существует широкий ряд распространенных приемов рыночного ценообразования, например, затратный метод, или метод «следования за конкурентами». Но самым надежным является метод, сочетающий в себе анализ себестоимости продукции и формирование цен с учетом маркетинговой тактики фирмы. При изложении тактики реализации продукции должно быть указано, как будет проводиться реализация, включая методы, транспортировку, страхование, кредитование, таможенные сборы и другие [15].

В условиях современного рынка сервисное обслуживание товаров фирмы обычно имеет важнейшее значение для успеха бизнеса. Обеспечивая сервис, фирма имеет двойную выгоду: сохраняет и укрепляет свою репутацию и связи с потребителем.

В этом разделе составитель бизнес-плана должен указать, каким образом компания собирается привлекать внимание покупателей к выпускаемой продукции.

Анализ объема продаж, включенный в маркетинг-план может оказаться эффективным средством, обосновывающим ожидаемый объем сбыта продукции.

Следовательно, маркетинг-план детально раскрывает политику фирмы в области торговли и обслуживания, цен, рекламную стратегию, что позволяет достигнуть планируемых результатов и занять соответствующее место на рынке. Выбор маркетинговой стратегии является определяющим на всех стадиях бизнеса.

Далее следует план производства. Здесь главная задача — убедить потенциальных партнеров, что фирма будет в состоянии производить необходимое количество товаров требуемого качества в нужные сроки. Иными словами, предприниматель должен показать, что он действительно в состоянии организовать эффективное производство.

Производственный план призван ответить на вопрос, как фирма намерена создавать свою продукцию или услуги, охарактеризовать ее производственную деятельность. Целесообразно представить краткое описание всего процесса изготовления продукции, рассмотреть характеристики и привлекательные черты различных товаров.

Необходимым условием является включение в бизнес-план описания производственного цикла. В планах производства обычно включается освещение стратегии снабжения предприятия. Очень полезным элементом планирования здесь может стать составление схемы производственных потоков. На ней должно быть наглядно показано, откуда и куда будут поступать все виды сырья и комплектующих материалов, где они будут перерабатываться в продукцию, куда и как будет эта продукция поступать. В бизнес-плане крайне важно охарактеризовать степень надежности фирм поставщиков, а также указать, на каких стадиях производственного процесса будет проводиться контроль качества продукции. Таким образом, производственный план призван доказать эффективность и надежность организуемого производства.

Далее следует организационный план, содержащий краткую характеристику организационной структуры компании, сведения о персонале, информацию о правовом обеспечении деятельности фирмы. Он знакомит с формой собственности предприятия, вопросами руководства, распределения полномочий и ответственности.

Следует включить в бизнес-план раздел «Оценка рисков и страхование», в котором оценить возможные потери и указать, какие гарантии фирма предоставляет потенциальным инвесторам.

Одним из важнейших разделов бизнес-плана является финансовый план. Цель его — представлять достоверную систему данных, отражающих ожидаемые финансовые результаты деятельности фирмы. Для того, чтобы бизнес-план был действенным инструментом планирования, важно периодически возвращаться к содержанию финансового плана и корректировать его по мере необходимости.

Финансовый план является руководящим документом, в котором детально расписано: как, когда и на что будет расходоваться капитал, а также указываются цели, достижение которых необходимо для обеспечения успеха бизнеса. Наиболее важным здесь является ожидаемый объем продаж. Достоверность данного прогноза очень важна. Остальные разделы финансового плана базируются в основном на этом элементе. Также важным является прогноз себестоимости реализованной продукции (затраты на производство продуктов и услуг).

Финансовый план является ключевым разделом бизнес-плана и просчитывается по результатам прогноза производства и сбыта продукции или услуг. При его разработке учитываются характеристики среды, в которой предполагается реализация намеченного проекта — налоговые условия, изменения курса валют, по которым ведутся расчеты, дифференцированная, инфляционная характеристика среды, дата начала и время реализации проекта. Как и всякий финансовый план, финансовый раздел бизнес-плана включает в себя три основных плановых документа: баланс организации, план прибылей и убытков и прогноз движения денежной наличности.

С помощью отчета о прибылях и убытках определяют размер прибыли на конкретный период времени. Цель составления расчетов о прибыли: в общей форме представить результаты деятельности предприятия с точки зрения прибыльности. В отчет о прибылях и убытках включается выручка от продажи товара, производственные издержки, налоговые и другие отчисления. И на основе этих показателей рассчитывается прибыль, остающаяся в распоряжении предприятия. По данным плана можно установить, приносит ли конкретный товар прибыль фирме, сравнить различные товары по прибыльности с тем, чтобы определить целесообразность их дальнейшего производства. Надо отметить, что в отчете о прибылях и убытках все значения приводятся без налога на добавленную стоимость (НДС).

Значительным документом финансового плана является балансовый отчет. Баланс демонстрирует финансовое состояние фирмы на конец рассчитываемого периода времени. Из его анализа можно сделать выводы о росте активов и об устойчивости финансового положения фирмы в конкретный период времени.

Здесь также указывается показатели платежеспособности и ликвидности, показатель, характеризующий управление активами, а также соотношение собственных и заемных средств, что помогает оценить финансовую устойчивость фирмы или уровень ее долговой зависимости.

Отчет о движении денежных средств характеризует формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике. План-отчет о движении денежных средств показывает руководству фирмы, сколько в его распоряжении имеется денежных средств и каковы потребности в них компании.

На основе отмеченных трех документов, проводится анализ финансовых ресурсов фирмы и выбирается схема финансирования инвестиционных проектов.

В завершающей части финансового плана обычно присутствует анализ безубыточности, демонстрирующий, каким должен быть объем продаж для того, чтобы компания была в состоянии выполнять своевременно свои денежные обязательства. Анализ безубыточности помогает определить важнейший этап на пути развития компании — момент, когда средств, выручаемых от продаж, становится достаточно для выполнения всех денежных обязательств фирмы.

При планировании определенных видов деятельности, необходимо знать, какие экономические ресурсы требуются для выполнения уставных задач. Необходимо также по мере реализации заложенных в бюджете планов регистрировать фактические результаты деятельности фирмы, чтобы, сравнивая фактические показатели с запланированными, можно было осуществить так называемый бюджетный контроль [21].

При составлении финансового плана фирма должна выбрать стратегию финансирования, план создания новой фирмы или расширение уже функционирующей. При составлении этой части бизнес-плана предприниматель обязан рассмотреть следующие вопросы:

* средства, необходимые для реализации предполагаемого проекта;

* источник инвестиций;

* сроки окупаемости и размеры ожидаемого дохода от реализации проекта.

Разделы бизнес-плана призваны охарактеризовать состояние фирмы и спрогнозировать финансовые результаты ее деятельности на ближайшее будущее и на более отдаленные перспективы. Состав разделов и структуры плана могут видоизменяться в зависимости от той задачи, которую призван решить бизнес-план. [15].

Необходимо, чтобы бизнес-план был :

* ясным;

* кратким;

* логичным;

* правдивым;

* подтверждался цифрами.

Таким образом, важнейшими характеристиками бизнес-плана являются:

* четкая структура материала и его наглядность;

* простота и доступность его изложения;

* обоснованность и достоверность используемой информации;

* разумное дозирование при изложении технологии делового предложения;

* объективная оценка трудностей, стоящих на пути реализации намеченного в бизнес-плане;

* точность в финансовом расчете.

Бизнес-план должен быть написан деловым языком, доходчивым, живым, но не примитивным.

Существует определенная типология в составлении бизнес-планов: составление полного бизнес-плана коммерческой идеи или инвестиционного проекта, концепт бизнес-плана коммерческой идеи ли инвестиционного проекта, бизнес-плана компании (группы), бизнес-плана структурного подразделения (центра финансовой ответственности), бизнес-плана (заявка на кредит), бизнес-плана (заявка на гарант) и бизнес-плана развитие региона (страны).

Полный бизнес-план коммерческой идеи или инвестиционного проекта — изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка , предполагаемых финансовых результатов.

Концепт бизнес-план коммерческой идеи или инвестиционного проекта — основа для переговоров с потенциальным инвестором или партнером для выяснения степени его заинтересованности или возможной вовлеченности в проект.

Бизнес-план компании (группы) — изложение перспектив развития компании на предстоящий плановый период перед советом директоров или собранием акционеров с указанием основных бюджетных наметок или хозяйственных показателей для обоснования объемов инвестиций или других ресурсов.

Бизнес-план структурного подразделения (центра финансовой ответственности) — изложение перед высшим руководством корпорации плана развития хозяйственной деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста, оставляемой в распоряжении подразделения прибыли.

Бизнес-план (заявка на кредит) — для получения на коммерческой основе заемных средств от организации кредитора.

Бизнес-план (заявка на гарант) — для получения средств из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем, с обоснованием прямых и косвенных выгод для региона или общества в целом от выделения средств или ресурсов под данный проект.

Бизнес-план развития региона (страны) — обоснование перспектив социально-экономического развития региона и объемов финансирования соответствующих программ для органов с бюджетными полномочиями.

Российское законодательство в настоящее время не закрепляет обязательность разработки бизнес-планов. Они являются новым документом для большинства российских предприятий. Поэтому, на предприятиях случается так, что бизнес-план превращается в музейную ценность, историческую реликвию компании уже на следующий день после его создания.

По мнению Владимира Усачева [13], для того, чтобы этого не произошло в бизнес-планировании, необходимо соблюдать три правила. Первое — в бизнес-плане не должно быть «революций», то есть, анализ прогнозов должен производиться с точки зрения прошлого опыта; затем, он должен быть «пессимистичным» (использование правила «плохой погоды», когда приходится учитывать неблагоприятные факторы: недофинансирование, срыв поставок, брак, не попадание в модель и др.); и, третье — он должен быть «скользящим», т.е. регулярно анализироваться и корректироваться, благодаря чему получается живая картина, построенная не за счет предположений, к примеру, двухмесячной давности, а за счет реальных исправленных прогнозов.

Более того, бизнес-план позволяет оперативно управлять предприятием. Для этого каждое предприятие должно иметь определенные правила: например, отклонения до 20% от плана допустимы, но при превышении этой нормы необходимо принимать принципиальные решения. Это особенно важно при использовании внешнего финансирования — кредитов, процентов — предприятию нужно точно знать, что оно идет по графику. Также нежелательно отступление от запланированных расходов, так как это фундамент, на котором строится попадание в бизнес-план (см. главу «Сметное планирование»).

Бизнес-план — это главный механизм анализа, через него можно видеть, что будет через неделю, месяц, год. Можно сказать, что бизнес-план должен быть не просто бизнес-планом, а бизнес-реальностью. Это делает возможным контролировать эффективность деятельности предприятия.

Еще одно преимущество — это то, что бизнес-план дает руководителю реальную возможность выбора, в то время, как обычная текучка, работа без плана, на самом деле этого выбора лишает. «Логично предположить, что в самой структуре бизнес-плана заложен механизм, позволяющий «гонять» его в случае необходимости, для того, чтобы найти оптимальное управленческое решение». [13].

Также на предприятии должен быть создан механизм контроля за выполнением бизнес-плана. Иначе даже самый блестящий план может оказаться «бумажным». Конечно, и в этом случае он будет выполнять определенную мобилизационную функцию, но сама эта функция будет ограничена. Это будет прогноз будущего без анализа результатов и последующего регулирования. То есть, бизнес-план окажется не встроенным в систему управления.

Существует две системы контроля бизнес-плана: контроль мероприятий и финансовый контроль. План мероприятий может содержать, помимо, обычных указаний, график Ганта, различные сетевые графики.

Финансовый контроль заключается в учете и контроле денег и финансовых результатов.

Таким образом, внутрифирменное планирование является неотъемлемой частью функционирования любого предприятия, независимо от его размера. Бизнес-план обобщает анализ возможностей для начала или расширения бизнеса конкретной ситуации и дает четкое представление о том, каким образом менеджмент данной компании намерен использовать этот потенциал. Велико его значение и для привлечения деловых партнеров, создания совместных предприятий, а также для получения финансирования. Бизнес-план позволяет оперативно управлять бизнесом, это главный механизм анализа.

Состав разделов и структуры планов могут видоизменяться в зависимости от той задачи, которую он призван решить. Бизнес-план должен охарактеризовать состояние фирмы и спрогнозировать финансовые результаты ее деятельности на ближайшее будущее и на более отдаленную перспективу.

В данной работе изложен бизнес-план одного их новых направлений деятельности ПО содержащий сведения, необходимые для выбора эффективной стратегии предприятия и привлечения источников финансирования.

2.2 Текущее планирование.

Главным инструментом текущего внутризаводского планирования является сметное планирование.

Смета — это форма планового расчета, которая определяет подробную программу действий предприятия на предстоящий период.

Основными целями составления смет являются:

* в увязке текущих и перспективных планов;

* в координации действий различных подразделений предприятий;

* в детализации общих целей производства и доведении их до руководителей различных центров ответственности;

* в управлении и контроле за производством;

* в стимулировании эффективной работы руководителей и персонала предприятия;

* в определении будущих параметров хозяйственной деятельности;

* в периодическом сравнении текущих результатов деятельности с планом, выявлении отклонений и причин неудовлетворительной работы.

В современной экономике при составлении смет используются следующие методы:

* нормативный;

* расчетно-аналитический;

* балансовый;

* оптимизации;

* моделирования.

Сущностью нормативного метода составления, является расчет объемов затрат и потребности ресурсов путем умножения нормативных расходов ресурсов на планируемый объем экономического показателя (реализация, выпуск продукции, объем услуг и т.п.).

Сущностью расчетно-аналитического метода составления сметы является расчет объемов затрат и потребностей в ресурсах путем умножения средних затрат на индекс их изменения в плановом периоде.

Сущностью балансового метода составления сметы является увязка объемов затрат и источников расширения ресурсов (доходов).

Сущностью метода оптимизации при составлении смет является многовариантность. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта (результата).

Сущностью метода моделирования смет является факторный анализ функциональных связей между различными элементами процесса производства. Например, может моделироваться зависимость прибыли от уровня затрат и объемов реализации продукции (выручки).

При проведении внутризаводского планирования, на предприятии могут составляться следующие сметы:

* смета продаж (реализации продукции);

* смета производства;

* смета прямых материальных затрат (расхода основных материалов);

* смета расходов на оплату труда производственного персонала (прямых трудовых затрат);

* смета накладных (косвенных) общепроизводственных расходов;

* смета себестоимости реализованной продукции;

* смета текущих периодических общехозяйственных расходов;

* смета прибыли и убытков;

* смета капитальных затрат;

* смета движения денежных средств;

* смета статей актива и пассива и др.

Сметное планирование включает два этапа:

* планирование — определение будущих целей;

* мониторинг (сопровождение) — анализ текущей хозяйственной деятельности, т.е. того, как в течении планового периода производиться выполнение запланированных решений.

На предприятиях различают два подхода к расчетам смет.

1. Разработка сметы с «нуля». Применяется в случаях, когда проектируется новое предприятие или, когда предприятие меняет профиль работы.

2. Планирование от достигнутого. Применяется в случаях, когда профиль работы предприятия не изменяется.

На предприятиях сметы могут составляться по основной деятельности и по не основным видам деятельности.

Обычно сметы составляются на год в целом с поквартальной (или по месячной) разбивкой.

3. Сметное планирование на предприятии. Его значение для

расчета себестоимости продукции.

3.1. Смета затрат приборного завода.

Смета затрат на основное производство приборостроительного завода ПО (табл. 3.1.) составляется с целью определения общей суммы всех плановых затрат завода, необходимых для выполнения функций, возложенных на подразделения.

Необходимо отметить, что в настоящее время на приборном заводе внутрипроизводственное планирование осуществляется поквартально с разбивкой по месяцам, т.к. внутризаводское планирование на год нецелесообразно по причине высокой инфляции в стране. При этом, примерно за 20 дней до начала следующего месяца, первоначальная смета корректируется, плановый отдел предприятия составляет отчет по смете и проводит анализ его выполнения.

На приборном заводе смета затрат на основное производство включает все затраты, необходимые для выпуска промышленной продукции, а также, выполнения работ и услуг непромышленного характера, как для подразделения основного предприятия, так и для сторонних организаций.

Таблица № 3.1. (руб.)

СМЕТА ЗАТРАТ ПРИБОРНОГО ЗАВОДА

НА ОСНОВНОЕ ПРОИЗВОДСТВО

за I квартал 1999 года.

|

Показатели |

План |

Факт |

Отклоне-ния |

| 1 | 2 | 3 | 4 |

|

Прямые затраты |

|||

| Материалы | 1805000 | 1797849 | -7151 |

| ФОТ ППР | 2442300 | 2 344573 | -97727 |

| Начисления на ФОТ ППР | 940286 | 901778 | -38508 |

| Услуги своих подразделений | 500 | -500 | |

| Услуги сторонних организаций | 57000 | 18815 | -38185 |

| Расходы по подготовке производства | 23032 | -23032 | |

|

Итого прямых затрат:: |

5268118 | 5063015 | -205103 |

|

|

|||

|

Общепроизводственные расходы: |

|||

| ФОТ АУП | 541000 | 529877 | -11123 |

| Начисления на ФОТ АУП | 208285 | 203032 | -5253 |

| ФОТ мастеров | 270000 | 259618 | -10382 |

| Начисления на ФОТ мастеров | 103950 | 99953 | -3997 |

|

Содержание цехового персонала: |

|||

| ФОТ | 1720000 | 1636676 | -83324 |

| Начисления на ФОТ | 662200 | 629869 | -32331 |

| Амортизация зданий | 151000 | 149741 | -1259 |

| 1 | 2 | 3 | 4 |

|

Содержание зданий и сооружений |

|||

| ФОТ | 282000 | 275663 | -6337 |

| Начисления на ФОТ | 108570 | 106130 | -2440 |

| Материалы | 5100 | 4513 | -587 |

| Теплоэнергия | 953286 | 990473 | +37187 |

| Электроэнергия | 211765 | 172414 | -39351 |

| Вода | 119828 | 122297 | +2469 |

| Услуги своих подразделений | 31000 | 32242 | +1242 |

| Прочие расходы | 3060 | 708 | -2352 |

| Содержание столовой | 114670 | 121282 | +6612 |

|

Текущий ремонт зданий и сооружений: |

|||

| ФОТ | 72000 | 60268 | -11732 |

| Начисления на ФОТ | 27720 | 23204 | -4516 |

| Материалы | 35300 | 34829 | -471 |

| ФОТ рабочих С.П. | 11800 | 8651 | -3149 |

| Начисления на ФОТ | 4543 | 3330 | -1213 |

| Расходы по ТБ | 600 | 445 | -155 |

| Материалы и Н/усл. С.П. в т.ч. мат-лы | 4300 | 3835 | -465 |

| Стоимость спец. Одежды | 50800 | 50820 | +20 |

| Стоимость спец. Питания | 451376 | 411590 | -39786 |

| Прочие расходы по охране труда | 6300 | 5850 | -450 |

| Износ МБП и инвентаря | 69000 | 55029 | -13971 |

| Расходы по перевозке персонала | 273187 | 232644 | -40543 |

| Затраты по рац.предложениям | 1590 | 3154 | +1564 |

| 1 | 2 | 3 | 4 |

|

Капитальный ремонт зданий: |

|||

| Услуги своих подразделений | 10000 | -10000 | |

| Амортизация нематериальных активов | 690 | 690 | |

| Услуги своих подразделений по О.Т. | 10959 | 12762 | +1803 |

| Отчисления на пожарную безопасность | 600 | -600 | |

|

Расходы на содержание и эксплуатацию машин и оборудования: |

|||

| Амортизация оборудования | 281500 | 281685 | +185 |

|

Содержание оборудования и транспортных средств: |

|||

| ФОТ | 88300 | 80935 | -7365 |

| Начисления на ФОТ | 33996 | 31160 | -2836 |

| Стоимость смазочных материалов | 63700 | 63582 | -118 |

| Услуги своих подразделений | 172500 | 172500 | |

| Услуги сторонних организаций | 6000 | 6000 | |

| Прочие материалы (газы) | 34193 | 21269 | -12924 |

|

Текущий ремонт оборудования: |

|||

| ФОТ | 240000 | 236236 | -3764 |

| Начисления на ФОТ | 92400 | 90951 | -1449 |

| Стоимость материалов | 268850 | 269076 | +226 |

| Услуги своих подразделений | 28000 | 27480 | -520 |

| Услуги сторонних организаций | 8005 | -8005 | |

| Внутризаводское перемещение грузов | 252847 | 221601 | -31246 |

| Износ МБП | 12100 | 14306 | +2206 |

|

Цеховые расходы: |

8098870 | 7758370 | -340500 |

|

Процент цеховых расходов: |

331,6 | 330,9 | |

|

Всего затрат: |

13366988 | 12821385 | -545603 |

В зависимости от способа включения в себестоимость отдельных видов продукции, затраты подразделяются на прямые и косвенные. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (основные материалы, покупные изделия, полуфабрикаты, зарплата основных рабочих), которые могут быть прямо и непосредственно включены в себестоимость.

Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, общепроизводственные и др.), включаемые в себестоимость с помощью специальных методов.

3.1.1. Прямые затраты.

Статья «сырье и материалы» состоит из затрат на сырье и материалы, которые образуют основу изготавливаемой продукции или являются необходимыми компонентами при ее изготовлении. В эту же статью входит стоимость изделий общепромышленного назначения (арматура, шарикоподшипники и др.), используемых для комплектования продукции. В этой статье отражаются также затраты на вспомогательные материалы, используемые на технологические цели.

Затраты на промышленное сырье, материалы, покупные полуфабрикаты состоят из расходов на приобретение, заготовку и доставку их на склад предприятия, а именно: стоимости по действующим ценам и транспортно-заготовительных расходов, к которым относятся следующие виды затрат:

* наценки, уплачиваемые снабженческо-сбытовым организациям;

* провозная плата со всеми дополнительными сборами;

* расходы на разгрузку и доставку материалов на склады предприятия с мест заготовок. Не относятся к транспортно-заготовительным расходам затраты на командировки, связанные с согласованием технических условий и оформлением договоров на поставку материалов; сумма потерь сырья и материалов в пути в пределах норм естественной убыли.

Из затрат на сырье и материалы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов или полуфабрикатов, образовавшихся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительские качества исходного материала (химические или физические свойства, в том числе, полномерность, конфигурацию и т.д.), и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе неиспользуемые по прямому назначению.

Расчет затрат на сырье, материалы производится на основе базы данных об объеме производства отдельных изделий и технически обоснованных норм расхода материальных ресурсов на единицу продукции или работ (норм выхода и извлечения продукции из исходного сырья), установленных для планируемого года с учетом предусмотренных в плане изменений в технике, технологии и организации производства. Эти нормы используются как при составлении сводной сметы затрат на производство, так и при разработке плановых калькуляций.

Данные по статье «сырье и материалы» в планово-экономическое бюро завода поступают из бюро материально-технического снабжения и комплектации.

В статье «фонд оплаты труда основных производственных рабочих» (ФОТ ППР) планируется и учитывается заработная плата основных производственных рабочих, непосредственно занятых изготовлением (выработкой) продукции (например, токари, фрезировщики и др.).

В состав ФОТ ППР включается:

* оплата операций и работ по дельным нормам и расценкам, а также повременная оплата труда;

* доплаты по сдельно-повременно-премиальным системам оплаты труда, районным коэффициентам и т.д.;

* доплата к основным и сдельным расценкам в связи с отступлением от нормальных условий производства (несоответствие оборудования, материалов и др. отступлений от технологий);

* выплаты, предусмотренные законодательством о труде или коллективным договором за непроработанное на производстве время: оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск, оплата льготных часов подростков и др.

ФОТ ППР прямо включается в себестоимость соответствующих видов продукции.

Расчет ФОТ ППР составляется раздельно для рабочих, находящихся на сдельной и на повременной оплате труда. Оплата труда производственных рабочих-сдельщиков определяется исходя из объемов производства соответствующих видов продукции, установленной нормативной трудоемкости их производства (норм выработки) и средней часовой (дневной) тарифной ставки с учетом доплат по сдельно-премиальным системам оплаты труда.

Сумма заработной платы производственных рабочих, находящихся на повременной оплате труда, определяется исходя из плановой численности и средней тарифной ставки с учетом различных доплат и премий.

Данные по среднесписочной численности рабочих, а также ФОТ ППР и других категорий работников предоставляет в планово-экономическое бюро (ПЭБ) бюро организации труда и заработной платы.

В статью «начисления на ФОТ ППР» включаются отчисления на социальное страхование по установленным нормам от суммы заработной платы основных производственных рабочих, которые в настоящее время составляют 38.5% от фонда оплаты труда.

Затраты на «оплату услуг своих подразделений» могут включаться как в прямые затраты, так и во многие статьи цеховых затрат, и состоят из расходов по оплате работ, выполняемых подразделениями основного предприятия по заказу приборного завода. Оплата этих работ производится по цеховой себестоимости без учета общехозяйственных, внепроизводственных расходов и прибыли.

3.1.2. Цеховые расходы.

К цеховым относятся расходы, связанные с управлением предприятия и организацией производства:

* содержание цехового персонала;

* амортизация и затраты на содержание и текущий ремонт зданий, сооружений и инвентаря общепроизводственного назначения;

* расходы на охрану труда и технику безопасности;

* расходы на содержание и эксплуатацию машин и оборудования;

* другие затраты, связанные с организацией и управлением производством (расходы по перевозкам персонала, внутризаводское перемещение грузов и т.п.).

Для каждого конкретного предприятия состав и размеры общепроизводственных расходов носят индивидуальный характер. На приборном заводе цеховые расходы группируются следующим образом.

1. Статья «общепроизводственные расходы» состоит из фонда оплаты труда аппарата управления и фонда оплаты труда мастеров с отчислениями на социальное страхование в соответствии с номенклатурой должностей управленческого персонала и штатным расписанием.

2. Статья «содержание цехового персонала» включает зарплату с отчислениями на социальное страхование инженерно-технических и других работников, не относящихся к управленческому персоналу.

Данные по этим статьям, также как и по ФОТ ППР, предоставляются в ПЭБ бюро организации труда и заработной платы (БОТиЗ) завода.

3. Амортизация зданий.

Эта статья состоит из амортизационных отчислений, начисляемых исходя из первоначальной стоимости зданий, сооружений с учетом норм амортизации.

4. Статья «содержание зданий» учитывает расходы по содержанию зданий, сооружений и инвентаря:

· стоимость материалов, израсходованных на хозяйственные нужды завода, а также на содержание энергосетей, отопительной сети, водоснабжения, канализации и другое;

· заработную плату и отчисления на социальное страхование вспомогательных рабочих, занятых на разных вспомогательных работах (содержание отопительной сети и уборка производственных помещений, очистка крыш от снега);

· стоимость энергии, воды пара, потребляемых на хозяйственные нужды. Затраты на тепло, энергоресурсы определяются на основании специального расчета, данные для которого предоставляет отдел главного энергетика (объемы потребляемых ресурсов) и плановый отдел основного предприятия;

· кроме того, одним из элементов затрат этой статьи является «содержание столовой».

5. Затраты «на текущий ремонт зданий и сооружений» включают:

· стоимость потребляемых ремонтно-строительных материалов;

· зарплату и отчисления на социальное страхование рабочих, выполняющих ремонтные работы.

6. В статью «расходы по охране труда и технике безопасности» включаются затраты по обеспечению нормальных условий труда и техники безопасности, которые складываются из расходов на:

· устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализаций, прочих видов устройств некапитального характера, обеспечивающих технику безопасности;

· устройство и содержание дезинфекционных камер, умывальников, душевых, бань и другого оборудования;

· заработная плата рабочих и отчисления на социальное страхование;

· стоимость спецодежды, спецобуви и услуг на их гигиеническую обработку;

· стоимость талонов специального питания;

· приобретение справочников и плакатов по охране труда, организацию докладов, лекций по технике безопасности.

Мероприятия по охране здоровья и организации отдыха, не связанные непосредственно с участием работников в производственном процессе, осуществляются за счет средств, выделяемых на социальные нужды, и затраты на их проведение в себестоимость продукции (работ, услуг) не включаются.

7. Статья «капитальный ремонт зданий и сооружений» включает затраты в основном на оплату «услуг своих подразделений». Работы по капитальному ремонту зданий и сооружений осуществляет РСЦ, являющееся подразделением основного предприятия. Эти работы производятся по заявке приборного завода и оплачиваются на основе взаимозачета.

8. К статье «расходы на содержание и эксплуатацию машин и оборудования» относятся затраты на содержание и амортизацию производственного и подъемно-транспортного оборудования, цехового транспорта, рабочих мест.

Их размеры складываются из:

· стоимости смазочных, обтирочных материалов, эмульсии для охлаждения производственных вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии;

· фонда оплаты труда вспомогательных рабочих, обслуживающих оборудование (намазчиков, смазчиков, электромонтеров, слесарей, шорников и др. вспомогательных рабочих, обслуживающих производственное оборудование) и отчислений на социальное страхование;

· стоимости услуг своих подразделений по работам, связанным с содержанием и эксплуатацией оборудования.

9. В тех случаях, когда затраты на содержание цехового транспорта составляют значительный удельный вес в себестоимости продукции, эти расходы целесообразно выделить в отдельную статью «внутризаводское перемещение грузов». В указанную статью включаются расходы на содержание и эксплуатацию (включая текущий ремонт и амортизацию) авто- и электрокаров, автомашин, автопогрузчиков и других видов транспорта. При этом расходы по рассматриваемой статье распределяются между отдельными видами изделий пропорционально сметным ставкам.

10. Статья «текущий ремонт оборудования» содержит затраты на текущий ремонт производственного оборудования, ценных инструментов, транспортных средств:

· стоимость запасных частей и др. материалов, расходуемых при текущем ремонте производственного оборудования, транспортных средств и ценных инструментов;

· заработную плату и отчисления на социальное страхование ремонтных рабочих (слесарей, станочников и др.), занятых на работе по ремонту;

· стоимость услуг ремонтных цехов и других вспомогательных производств по текущему ремонту оборудования, транспортных средств, ценных инструментов и т.п.

11. «Расходы по перевозке персонала» включают затраты по транспортировке работников приборного завода к месту работы и обратно.

Полученные при составлении сметы затрат проценты общепроизводственных расходов учитываются при расчете цен на изготавливаемую заводом продукцию.

Продукция для подразделений основного предприятия учитывается по себестоимости, в которую включаются прямые и общепроизводственные расходы; для сторонних заказчиков — по оптовой цене, которая дополнительно включает общехозяйственные расходы (например, затраты на содержание аппарата управления основного предприятия, внепроизводственные расходы, различные налоги и сборы, относящиеся на себестоимость), плановые накопления (прибыль).

3.2. Анализ сметы затрат.

Анализ сметы затрат на производство и реализацию продукцию обычно проводится по двум направлениям: по статьям затрат и элементам.

Ежемесячный анализ выполнения сметы заключается в обнаружении отклонений фактических показателей статей затрат от плановых и выявлении причин этих отклонений.

Целью анализа является своевременное, полное и достоверное определение затрат, связанных с производством и сбытом продукции, и контроль за использованием материальных ресурсов и денежных средств.

Тщательный и всесторонний анализ сложившегося уровня затрат способствует последующему планированию себестоимости продукции. При этом особое внимание должно быть обращено на выявление величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода материалов, сырья, энергии, доплат рабочим за отступление от нормальных условий труда и сверхурочные работы, потерь от простоев машин, агрегатов, брака, излишних расходов, вызванных нерациональными хозяйственными связями по поставке материалов, сырья, полуфабрикатов и комплектующих изделий, нарушениями технологической и трудовой дисциплины и т.п.

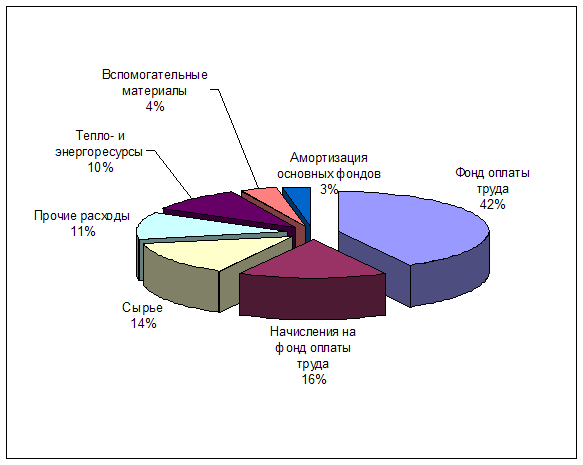

Данные таблицы № 3.1. показывают, что общее отклонение фактических затрат от плановых за первый квартал 1999 года составило 545603 тыс. руб. экономии или 4.1% к плановой смете. В том числе экономия по прямым затратам составила 205103 тыс. руб. или 37,6% к общей экономии по смете.

Основными причинами, приведшими к экономии затрат, являются:

* по материалам, на сумму 7151 тыс. руб., за счет изменения цен (для выпуска продукции были частично использованы материалы и комплектующие изделия из старых запасов завода — по более низким ценам);

* по фонду оплаты труда основных производственных рабочих, на сумму 97727 тыс. руб., за счет неполной численности производственных рабочих, неполной выплаты премии рабочим;

* по услугам подразделений и сторонних организаций экономия составила 38685 тыс. руб. , из-за несвоевременного поступления счетов на оплату оказанных услуг.

По общепроизводственным расходам экономия составила 340500 тыс. руб. или 4,2%. В основном это объясняется теми же причинами, что и в случае экономии по прямым затратам: превышением уровня планируемых затрат над фактическими по фонду оплаты труда за счет отклонения численности рабочих. по материалам, за счет отклонения цен и т.д.

Особый интерес при составлении фактических и плановых затрат по общепроизводственным расходам вызывают следующие статьи:

· «Содержание зданий и сооружений»

Общая экономия по этим статьям в сумме 39951 тыс. руб. сложилась за счет экономии по электроэнергии.

Перерасход по статье «теплоэнергия» в сумме 37187 тыс. руб. вызван за счет увеличения себестоимости оказываемых услуг. Аналогичная причина перерасхода планового показателя по статье «содержание столовой» в сумме 6612 тыс. руб.

· «Стоимость специального питания» — в результате недокомплекта численности персонала (за счет больничных, отпусков).

· «Амортизация основных фондов».

Причина экономии в данном случае явилось истечение срока начисления амортизации части основных средств.

Следующим этапом анализа себестоимости продукции является анализ затрат по элементам.

По элементам все затраты на производство, определяющие уровень и структуру себестоимости, можно разделить следующим образом.

1. Сырье и основные материалы.

В эту статью включается полная стоимость сырья и основных материалов, независимо от их назначения и места потребления. Эти затраты формируются из оптовой цены поставщика на материалы, наценки снабженческих организаций, а также транспортных расходов по доставке их на склад предприятия сторонним транспортом.

2. Вспомогательные материалы.

В эту статью включается стоимость всех вспомогательных покупных материалов, запасных частей для ремонта оборудования, смазочных материалов и т.п., а также, износ покупных малоценных и быстроизнашивающихся предметов, средств труда.

3. Топливо со стороны.

В затратах на топливо отражается расход топлива всех видов как на технологические, так и на хозяйственные цели.

4. Энергия.

В этой статье отражаются все виды энергии (пар, сжатый воздух, электроэнергия и др.), израсходованные как на производственные, так и на хозяйственные цели.

5. Заработная плата.

При расчете заработной платы в смете затрат учитываются расходы по оплате труда всего промышленно-производственного персонала предприятия. В эту статью входит и фонд оплаты труда несписочного состава основной деятельности, а также премии рабочим из фонда оплаты труда.

6. Отчисления на социальное страхование.

По этой статье образуются расходы, состоящие из начислений по установленным нормам от общего фонда заработной платы всех работников предприятия.

7. Амортизация основных фондов.

Данная статья включает расходы на амортизацию всех основных средств: зданий, сооружений, оборудования производственного и непроизводственного назначения, исходя из установленных норм амортизации по видам основных средств.

8. Прочие расходы.

В эту статью входят расходы, не включаемые в указанные выше статьи: канцелярские, оплата услуг связи, командировочные расходы, арендная плата, оплата услуг транспорта со стороны для выполнения внутризаводских перевозок и другие денежные расходы, предусмотренные законодательством.

Структура затрат по элементам характеризуется удельным весом отдельных видов затрат в их общей сумме.

Структура затрат на производство и реализацию продукции, сложившаяся на приборном заводе, представлена в таблице № 3.2.

Для наглядности структуру затрат приборного завода можно представить в виде диаграммы (рис. 4).

Таблица № 3.2.

Структура сметы затрат за 1 квартал 1999 года

(руб.)

|

|

Затраты |

в тыс. руб. |

Удельный |

вес |

к итогу |

|||

|

Элементы |

План |

Факт |

План |

|

Факт |

|||

|

1. Сырье и основные материалы |