Реферат: Проблема неплатежеспособности Российских предприятий

ВВЕДЕНИЕ

В России сейчас происходит глубокие экономические перемены, обусловленные возвращением страны в русло общих процессов мирового развития. Идет коренная ломка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования. Условия и принципы функционирования предприятий, результаты деятельности теперь прямо зависят от конкурентоспособности их продукции на рынке.

В условиях современно Российской действительности традиционные методы менеджмента, как оказалось, не дают реального эффекта, поскольку ориентированны на нормально функционирующее на рынке предприятие. В обстановке, когда преобладающее большинство малых, средних и далее крупных компаний не просто испытывают временные затруднения, но уже давно и постоянно находятся на самом краю пропасти, обычные, стандартные инструменты менеджмента уже не помогают. По этому столь актуально стала проблема поиска и внедрения в широкую практику таких форм и методов управления, использование которых позволяло бы не доводить дело до кризисного состояния предприятия, а в случае, когда результаты оказались плачевны и речь уже идет о банкротстве, позволили бы подготовить и реализовать программу оздоровления предприятия.

Недаром правительство РФ в своем постановлении № 421 от 25.04.1995г. обязало соответствующие ведомства, а также ряд учебных заведений, в том числе Финансовую Академию при РФ развернуть подготовку специалистов по антикризисному управлению.

Главной целью нашей работы является разрешение ускоренной и действенной реакции на существенные изменения внешней среды на основе заранее разработанной тайны альтернативных вариантов, предусматривающих различные трансформации в этой сфере в зависимости от ситуации, позволяющих принять оптимальное решение для вывода предприятия из экономического кризиса.

Все сказанное с особой актуальностью ставит проблемы антикризисного регулирования со стороны органов управления предприятия в изменившихся рыночных условиях.

ЗАКЛЮЧЕНИЕ

Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками и потребителями) и т.д.

• обязательства перед фискальной системой. Это — обязательства по налогам, штрафам и пени перед бюджетами, платежам в Пенсионный фонд России, дорожный фонд и другие фонды, т.е. те обязательства, по которым необходимо платить в установленном порядке, независимо от воли предприятия;

• обязательства перед финансово-кредитной системой, т.е. обязательства перед банками, финансовыми компаниями в случае, если предприятие взяло ссуду или займ в денежной форме или в виде ценных бумаг на основе кредитного договора. Сюда же входят обязательства перед страховыми компаниями, где предприятие как бы берет будущий займ под свои страхуемые риски;

• обязательства перед кредиторами за поставленные ими товары или услуги. Это обязательства перед другими предприятиями или предпринимателями, которые возникают в результате договора;

• обязательства перед акционерами и работниками предприятия (внутренний долг).

Обязательства предприятия, возникающие в ходе его финансовохозяйственной деятельности, имеют определенные сроки исполнения.

Ненадежное исполнение обязательств свидетельствует о:

• необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств;

• дефиците или кризисе возможностей для исполнения обязательств.

Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно?

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями и срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособный, или несостоятельным, наносящим ущерб своим кредиторам.

Очевидно, что неплатежеспособность есть некая переменная характеристика, которая может иметь разные градации — от эпизодической до устойчивой и хронической неплатежеспособности.

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что такое предприятие:

• поглощает (с задержкой или безнадежно) ресурсы или средства кредиторов: их товары, деньги и услуги. Это средства банков, других предприятий, собственных работников, акционеров и т.д.;

• формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств в полной мере исполнение бюджета, выплату пенсий и т.д.

Банкротство в строго юридическом смысле слова наступает по решению суда либо после официального объявления должника о своем банкротстве при его добровольной ликвидации. До этого можно говорить о неплатежеспособности, несостоятельности, предбанкротном или кризисном состоянии (хотя в обыденной речи понятие "банкрот" широко употребляется как оценочная характеристика предприятия, испытывающего устойчивые трудности в расчетах).

Рассматривая дело о банкротстве, суд может и не объявлять предприятие банкротом, а пойти по пути попыток финансового оздоровления предприятия.

Всякое предприятие создается для производства прибыли (массы прибыли).

Общая сумма всех взятых обязательств в бухгалтерском смысле слова как реально совершившихся фактов задолженности образует заемные средства, находящиеся в распоряжении предприятия.

Например, два предприятия взаимно погасили свои обязательства товарным зачетом (бартером). При этом, однако, возникли налоговые обязательства при отсутствии реальных средств в расчетах.

Здесь возникшее, но не уплаченное налоговое обязательство становится до своего погашения налоговым кредитом, или долгом, которым предприятие пользуется в составе заемных средств.

• Собственный капитал и заемные средства (обязательства) образуют все источники капитала в распоряжении предприятия, или так называемые пассивы по финансово-бухгалтерской терминологии.

Если некто дал предприятию средства на безвозвратной основе (подарок), то эти средства присоединяются к собственному капиталу.

Все выделения на возвратной основе (кредиты) по определению являются заемными средствами.

Предприятие размещает все источники капитала, или свои пассивы, во вложениях, или активах по финансово-бухгалтерской терминологии.

Все вложения (активы) предприятия подразделяются на два основных вида: основные средства и оборотные средства.

В сельском хозяйстве к основным средствам относят основное (родительское) стадо.

Оборотные средства, или оборотные фонды, также подразделяются на два основных вида — средства в производстве и средства «расчетах»

Разность суммы собственного капитала предприятия и стоимости его основных средств составляет величину собственного оборотного капитала.

Встречаются случаи, когда собственный оборотный капитал отсутствует. Это означает, что оборотные средства предприятия полностью формируются за счет заемных источников.

Соответственно оборотные средства, которыми пользуется предприятие, могут быть разделены по долям на собственный оборотный капитал и заемные средства в обороте.

Принято считать, что наибольшую устойчивость с позиций платежеспособности имеет предприятие, где доля собственного оборотного капитала в оборотных средствах приближается к 50%.

Чистая прибыль предприятия представляет собой возможность прироста собственного капитала. На практике эта возможность реализуется лишь частично, так как за счет прибыли осуществляются безвозвратные траты, например выплата дивидендов, премии, благотворительные акции и т.д.

Чистая прибыль может расходоваться на нужды потребления и накопления.

Прирост собственного капитала предприятия осуществляется лишь за счет той части чистой прибыли, которая расходуется на накопление, т.е. присоединяется к активам — к основным или оборотным средствам или, иными словами, их пополняет.

Итак, основным источником платежа по обязательствам является выручка предприятия, которая содержит:

возмещение ранее понесенных затрат, в том числе за счет еще непогашенных обязательств;

резерв в виде чистой прибыли предприятия.

Долгосрочные финансовые вложения. Сюда относятся вклады в уставные фонды других предприятий, учредительские взносы в банки, акции других предприятий, долгосрочные облигации и иные ценные бумаги.

Совокупность мероприятий по дополнительной мобилизации этих средств из активов может дать существенный дополнительный источник расчета по обязательствам.

Выручка и обязательства. В целях сохранения платежеспособности между выручкой и обязательствами должно поддерживаться определенное соотношение.

Пусть среднедневная выручка предприятия составляет 100 условных единиц.

Общая сумма всех обязательств предприятия (заемные средства) приводится во втором разделе пассива.

Представляется очевидным, что неплатежеспособность прямо пропорциональна объему обязательств Действительно, абсолютно платежеспособным является предприятие, капитал которого полностью является собственным, а обязательства отсутствуют.

Так как обязательства возникают всегда (например по налогам), это означает, что данное предприятие с опережением (авансом) исполняет свои обязательства Оно никому не должно, и вопрос о его неплатежеспособности просто не возникает.

В то же время предприятие может абсолютно не иметь собственного капитала, работать целиком на заемных средствах и оставаться платежеспособным Все зависит от выручки.

Чем меньше выручка, тем выше неплатежеспособность (естественно, при наличии обязательств).

В общем и целом неплатежеспособность предприятия как тенденция прямо пропорциональна объему обязательств и обратно пропорциональна величине среднедневной выручки.

Если за определенный период темпы роста обязательств были выше темпов прироста выручки, то предприятие продвинулось в направлении роста неплатежеспособности.

предприятие осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки. Здесь может быть и разрыв между сегодняшними вложениями и завтрашним приростом выручки.

предприятие загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки;

предприятие наращивает средства в расчетах (сумма раздела III активов баланса), которые практически не имеют отношения к выручке;

предприятие несет убытки.

Данный комплекс общих причин неплатежеспособности характерен для всех предприятий, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

В своей работе мы, на примере ОАО «ОзРТИ», показали, что система антикризисного управления с успехом применяется на практике, хотя еще существует ряд определенных трудностей, таких как нестабильная экономическая ситуация, морально устаревшие трудовые ресурсы и несовершенство законодательной базы РФ.

График погашения задолженности по кредиторам РТИ

| № п/п | Месяц | Бюджет | Фонды | ОрИнд Банк | Внешторг Банк | ЦЭС | Меж-райгаз | Всего |

| 1. | сентябрь 97 | 354 | 215 | 225 | 291 | 217 | 111 | 1413 |

| 2. | октябрь 97 | 354 | 214 | 225 | 292 | 216 | 112 | 1413 |

| 3. | ноябрь 97 | 354 | 215 | 225 | 291 | 217 | 111 | 1413 |

|

4. |

декабрь 97 | 354 | 214 | ^225 | 292 | 216 | 112 | 1413 |

| 5. | январь 98 | 354 | 214 | 225 | 291 | 217 | 111 | 1412 |

| 6. | февраль 98 | 354 | 214 | 225 | 292 | 216 | 112 | 1413 |

| 7. | март 98 | 354 | 214 | 225 | 291 | 217 | 112 | 1413 |

| 8. | апрель 98 | 353 | 214 | 225 | 292 | 216 | 112 | 1412 |

| 9. | май 98 | 353 | 214 | 225 | 292 | 217 | 112 | 1413 |

|

10. |

июнь 98 | 353 | 214 | 225 | 292 | 216 | 112 | 1412 |

| 11. | июль 98 | 353 | 214 | 225 | 292 | 217 | 112 | 1413 |

| 12. | август 98 | 353 | 214 | 225 | 292 | 216 | 112 | 1412 |

| 13. | Всего за период внешнего управления | 4243 | 2570 | 2700* | 3500 | 2598 | 1341 | 16952 |

| 14. | После периода внешнего управления | 9377 | 749 |

5178 |

15304 | |||

| 15. | ВСЕГО: | 13620 | 3319 | 2700* | 8678** | 2598 | 1341 | 32256 |

Примечание:

** - сумма будет принята к погашению после аннулирования векселей № 245766 и № 245767

1. ПРИЧИНЫ НЕПЛАТЕЖЕСПОСОБНОСТИ И БАНКРОТСТВА РОССИЙСКИХ ПРЕДПРИЯТИЙ.

1.1. Исходные понятия

Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками и потребителями) и т.д. В процессе этих отношений у предприятия возникают обязательства, которые могут привести к тому, что предприятие станет должником и будет обязано в некоторый срок совершить в пользу другого лица определенные действия, а именно: произвести платеж, поставить товар, исполнить услугу и т.д.

Лицо, по отношению к которому возникло обязательство, называется кредитором.

Кредитор имеет право требовать от должника исполнения обязательств, а также возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательств. Это предусмотрено законодательством Иски кредиторов рассматриваются арбитражным судом Обязательства предприятия могут быть подразделены на следующие группы:

• обязательства перед фискальной системой. Это — обязательства по налогам, штрафам и пени перед бюджетами, платежам в Пенсионный фонд России, дорожный фонд и другие фонды, т.е. те обязательства, по которым необходимо платить в установленном порядке, независимо от воли предприятия;

• обязательства перед финансово-кредитной системой, т.е. обязательства перед банками, финансовыми компаниями в случае, если предприятие взяло ссуду или займ в денежной форме или в виде ценных бумаг на основе кредитного договора. Сюда же входят обязательства перед страховыми компаниями, где предприятие как бы берет будущий займ под свои страхуемые риски;

• обязательства перед кредиторами за поставленные ими товары или услуги. Это обязательства перед другими предприятиями или предпринимателями, которые возникают в результате договора;

• обязательства перед акционерами и работниками предприятия (внутренний долг). В эту группу входят обязательства по оплате труда, выплате премий, дивидендов и т.д.

Обязательства предприятия, возникающие в ходе его финансовохозяйственной деятельности, имеют определенные сроки исполнения.

Нарушение сроков исполнения обязательств ведет к возникновению у контрагентов рисков. Чем больше рисков создает предприятие контрагентам, чем чаще и длительнее оно задерживает исполнение обязательств, тем ненадежнее оно выглядит в глазах партнеров, контрагентов, собственных работников и т.д.

Такое предприятие обретает репутацию ненадежного партнера, недобросовестного плательщика, налогоплательщика, работодателя и т.д.

Ненадежное исполнение обязательств свидетельствует о:

• необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств;

• дефиците или кризисе возможностей для исполнения обязательств.

Необязательность как стиль взаимодействия влечет за собой, как правило, отказ партнеров от взаимодействия, штрафы и иные санкции, предусмотренные законодательством и договорами, но в конечном счете партнеры или кредиторы сохраняют шанс на погашение обязательств без особого ущерба.

Когда предприятие испытывает дефицит или кризис возможностей для исполнения имеющихся обязательств, возникает вопрос, способно ли оно в полной мере, т.е. без ущерба, удовлетворить кредиторов.

И здесь не принципиально, способно ли оно удовлетворить одних кредиторов в ущерб другим. Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно?

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями и срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособный, или несостоятельным, наносящим ущерб своим кредиторам.

Очевидно, что неплатежеспособность есть некая переменная характеристика, которая может иметь разные градации — от эпизодической до устойчивой и хронической неплатежеспособности.

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что такое предприятие:

• поглощает (с задержкой или безнадежно) ресурсы или средства кредиторов: их товары, деньги и услуги. Это средства банков, других предприятий, собственных работников, акционеров и т.д.;

• формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств в полной мере исполнение бюджета, выплату пенсий и т.д.

Иными словами, неплатежеспособное предприятие является носителем финансового ущерба кредиторам, оказывает на них депрессирующее влияние путем изъятия их ресурсов.

Как правило, несущие ущерб кредиторы пытаются теми или иными методами, в том числе судебными, истребовать исполнение отдельных обязательств, действуя разрозненно и независимо друг от друга.

Обычно успехи одних кредиторов становятся известны другим, которые также выставляют свои требования. Рано или поздно кредиторы вынуждены прийти к согласованным совместным действиям.

В конечном счете неплатежеспособное предприятие ставит своих кредиторов (и государство в том числе) перед выбором: .

• или дать предприятию некий контролируемый шанс на преодоление внутреннего финансового кризиса, на финансовое оздоровление, что может быть реализовано в рамках некоторого ограниченного во времени (временного) соглашения;

• или выставить требования о ликвидации данного предприятия и продажи его имущества, чтобы за счет этого удовлетворить полностью или хотя бы частично требования кредиторов.

Однако здесь выбор стоит не только перед кредиторами. Сам должник, оценивая собственное кризисное состояние и свою неспособность к расчету по обязательствам, может поставить вопрос о диалоге с кредиторами или о собственной ликвидации как предприятия. |

Цивилизованная процедура ликвидации должника, продажи его имущества и расчета с кредиторами называется банкротством предприятия.

Банкротство в строго юридическом смысле слова наступает по решению суда либо после официального объявления должника о своем банкротстве при его добровольной ликвидации. До этого можно говорить о неплатежеспособности, несостоятельности, предбанкротном или кризисном состоянии (хотя в обыденной речи понятие "банкрот" широко употребляется как оценочная характеристика предприятия, испытывающего устойчивые трудности в расчетах).

Рассматривая дело о банкротстве, суд может и не объявлять предприятие банкротом, а пойти по пути попыток финансового оздоровления предприятия.

Банкротство есть юридический факт, наступающий после признания данного факта арбитражным судом или после официального объявления должником о банкротстве при его добровольной ликвидации.

Банкротство является результатом развития кризисного финансового состояния, когда предприятие проходит путь от эпизодической до устойчивой (хронической) неспособности удовлетворять требования кредиторов, в том числе по обязательным платежам в бюджет и внебюджетные фонды.

Итак, банкротство есть возможный юридический итог неблагоприятного развития финансового состояния предприятия, при котором его способность своевременно погашать долги прогрессивно уменьшается.

Отсюда следует, что первоначальные причины или предпосылки банкротства зарождаются внутри финансов предприятия, в том числе в структуре его капитала, из-за чего по каким-то причинам возникает регулярная неспособность платежа.

1.2. Капитал предприятия.Источники платежа

Всякое предприятие создается для производства прибыли (массы прибыли).

Иными словами, предприятие есть некая точка, которая привлекает капитал и обеспечивает его прирост.

Производство прибыли — процесс, который на поверхности предстает как производственно-хозяйственная жизнь со своим обустройством, оборудованием, материалами, кадрами и т.д.

По ходу производственно-хозяйственной жизни предприятия могут возникать ситуации, когда оно не производит прибыли, как бы прокручиваясь вхолостую, либо, наоборот, производит убытки.

Но это временные, эпизодические ситуации, которые не меняют сущности предприятия как производителя прибыли.

Производя

прибыль, предприятие

всегда приращивает

капитал и, по

определению,

всегда способно

исполнить свои

финансовые

обязательства,

если

только

не разместит

свои финансы

так, что их нельзя

быстро ИЛИ

безболезненно

мобилизовать

для расчета

по обязательствам.

Отсюда следует, что проблемы неплатежей как-то связаны с размещением или использованием капитала предприятия.

# Происхождение и размещение капитала предприятия проходят определенные этапы, а именно:

• Предприятие начинает функционировать, имея некоторый первоначальный собственный капитал.

• В дополнение

к собственному

капиталу предприятие

берет на себя

определенные

обязательства

в виде банковских

займов, закупок

товаров

с последующей

оплатой, потребления

услуг с последующим

расчетом

(например,

за электроэнергию)

и т.д. Общая сумма

всех взятых

обязательств

в бухгалтерском

смысле слова

как реально

совершившихся

фактов задолженности

образует заемные

средства,

находящиеся

в распоряжении

предприятия.

Заемные

средства могут

быть как в денежной

форме (например,

банковский

заем или кредит),

так и натуральной

форме, но с денежным

эквивалентом

(например,

предприятие

закупило, но

не оплатило,

уголь на сумму

200 млн. рублей

или потребило

и также еще не

оплатило

электроэнергию

на сумму 30 млн.

рублей).

Заемные

средства могут

быть и не в очевидном

виде. Например,

два

предприятия

взаимно погасили

свои обязательства

товарным зачетом

(бартером).

При этом, однако,

возникли налоговые

обязательства

при отсутствии

реальных средств

в расчетах.

Здесь возникшее, но не уплаченное налоговое обязательство становится до своего погашения налоговым кредитом, или долгом, которым предприятие пользуется в составе заемных средств.

• Собственный капитал и заемные средства (обязательства) образуют все источники капитала в распоряжении предприятия, или так называемые пассивы по финансово-бухгалтерской терминологии.

Если некто дал предприятию средства на безвозвратной основе (подарок), то эти средства присоединяются к собственному капиталу.

Все выделения на возвратной основе (кредиты) по определению являются заемными средствами.

Предприятие размещает все источники капитала, или свои пассивы, во вложениях, или активах по финансово-бухгалтерской терминологии.

Все вложения (активы) предприятия подразделяются на два основных вида: основные средства и оборотные средства.

Основные средства — здания, оборудование, сооружения — образуют базу, на которой организуется процесс производства прибыли.

К основным средствам относятся также долговременные финансовые вложения в уставные фонды других предприятий, в долгосрочные ценные бумаги (акции, облигации). В сельском хозяйстве к основным

средствам относят основное (родительское) стадо.Оборотные средства, или оборотные фонды, также подразделяются на два основных вида — средства в производстве и средства «расчетах.

Средства в производстве — это капитал, который размещен в производственном процессе — в запасах, незавершенном производстве, малоценном инвентаре, наконец, в готовой продукции на складе, которая еще не реализована и не принесла прибыли:

Средства в производстве служат для непосредственного производства прибыли.

Средства в расчетах — это вложения, которые временно размещены вне производства и, тем самым, не производят прибыль по основному виду деятельности (производству)» По отношению к. производству это

отвлеченные средства.

Это прежде

всего та продукция

предприятия

и его услуги,

которые отгружены

и оказаны, но

расчет по которым

еще не произведен.

Это то, что

предприятие

отпустило в

долг своим

должникам, или,

по финансово-

бухгалтерской

терминологии,

своим дебиторам.

Сюда относятся также авансы, выданные кому-либо, различного рода ссуды работникам, краткосрочные финансовые вложения, наконец, средства в банке, в кассе, выданные в виде чековых книжек и т.д.

К активам предприятия (только как бы к отрицательным активам) относятся и убытки предприятия, которые еще не покрыты за счет прибыли, а представляют собой прямую утрату то ли собственного капитала, то ли части заемных средств. Иными словами, это означает, что некоторая часть капитала вложена в убытки.

Убытки исчисляются как разница между источниками капитала и его вложениями. Если всего было 100 единиц капитала (40 своего и 60 заемного), а всех вложений (активов) на 80 единиц, значит 20 единиц утеряно, утрачено или находится в убытках.

Состояние финансов предприятия (размещение капитала, которым оно пользуется) может быть зафиксировано на определенную дату.

Такая одновременная фиксация активов и пассивов называется бухгалтерским балансом предприятия. При этом сумма активов всегда равна сумме пассивов. Здесь действует основное правило бухгалтерского учета:

размещаемый в активах капитал по сумме равен своим источникам.

Разность суммы собственного капитала предприятия и стоимости его основных средств составляет величину собственного оборотного капитала.

Встречаются случаи, когда собственный оборотный капитал отсутствует. Это означает, что оборотные средства предприятия полностью формируются за счет заемных источников.

Соответственно оборотные средства, которыми пользуется предприятие, могут быть разделены по долям на собственный оборотный капитал и заемные средства в обороте.

Принято считать, что наибольшую устойчивость с позиций платежеспособности имеет предприятие, где доля собственного оборотного капитала в оборотных средствах приближается к 50%.

Однако, как

будет показано

далее, это достаточно

условное

предположение.

В процессе

производства

капитал находится

в движении. При

этом:

основные средства изнашиваются и обновляются. Обновление основных средств также относится к разряду долгосрочных финансовых вложений;

сам процесс основной деятельности предприятия по производству прибыли осуществляется за счет оборотных средств в той их .части, которая находится в производстве;

средства в расчетах представляют собой ту часть оборотных средств, которая систематически отвлекается на попутное обслуживание производства или на другие операции;

цикл от вложений в производство в виде запасов до производства и реализации продукции, после чего следует расчет и появляется прибыль, называется оборотом.

В результате

оборота у предприятия

появляется

выручка.

Выручка

содержит в себе

следующие

компоненты:

возмещение ранее понесенных затрат на производство, в том числе на погашение обязательств;

запрограммированные в цене обязательные платежи в бюджет и внебюджетные фонды;

прибыль предприятия.

В бухгалтерском балансе прибыль рассчитывается как разность между реализацией и всеми видами затрат и убытков. Это балансовая прибыль, из которой в дальнейшем осуществляются платежи налога на прибыль и некоторые обязательные траты, например на социальные нужды.

Остаток прибыли после вычета налогов и обязательных платежей представляет собой свободную для маневра чистую прибыль предприятия..

Чистая прибыль предприятия представляет собой возможность прироста собственного капитала. На практике эта возможность реализуется лишь частично, так как за счет прибыли осуществляются безвозвратные траты, например выплата дивидендов, премии, благотворительные акции и т.д.

Чистая прибыль может расходоваться на нужды потребления и накопления.

Прирост собственного капитала предприятия осуществляется лишь за счет той части чистой прибыли, которая расходуется на накопление, т.е. присоединяется к активам — к основным или оборотным средствам или, иными словами, их пополняет.

Итак, основным источником платежа по обязательствам является выручка предприятия, которая содержит:

возмещение ранее понесенных затрат, в том числе за счет еще непогашенных обязательств;

резерв в виде чистой прибыли предприятия.

Сама по себе выручка есть обезличенное денежное поступление, способное оплатить любой расход, быть помещенным в банк и т.д.

Для того чтобы выручка направлялась полностью или частично на погашение обязательств, нужна определенная управленческая воля.

В условиях рыночной экономики сложилась практика планирования выручки и ее распределения по различным видам платежей. Это называется планированием денежного потока, который строго контролируется финансовым руководством.

В России, к сожалению, такой традиции нет. В результате выручка зачастую расходуется хаотически, под влиянием текущих обстоятельств и без увязки со своевременным исполнением обязательств.

Всякий неуправляемый процесс, как известно, не решает никаких задач, а формирует итог по принципу "так вышло".

Отсутствие планирования денежных потоков как планомерного поступления и расхода выручки во многих случаях является базовой причиной неплатежеспособности многих российских предприятий..

Планировать денежные потоки означает:

• добиваться планирования выручки;

• увязывать плановый объем выручки с объемом текущих обязательств;

• ставить задачи по дополнению (приросту) выручки за счет мобилизации внутренних резервов, которые сокрыты в основных и оборотных средствах предприятия, но могут быть обращены в выручку;

• удерживать общую сумму текущих обязательств в некоторых рамках, пропорциональных выручке;

• расходовать выручку прежде всего с учетом погашения обязательств и поддержания некоторых резервов;

• заблаговременно планировать все расходы из выручки по отдельным направлениям, удерживая их в определенных лимитах.

Помимо регулярной выручки источником платежа или исполнения обязательств могут быть внутренние резервы активов, которые сокрыты в основных и оборотных фондах.

В зависимости от возможностей мобилизации и направления в расчеты по обязательствам активы предприятия различаются по степени их ликвидности.

Высоколиквидными называются активы, которые легко мобилизуются в целях расчета (например, средства на банковском счете).

Принято считать, что неликвидным элементом структуры баланса являются основные средства.

Во-первых, как правило, основные средства очень трудно продать и обратить в расчеты. Действительно, трудно найти покупателя на фабричную трубу или участок дороги, хотя номинально они стоят немалых средств.

Во-вторых, если основные средства - база для производства, то как оно будет осуществляться, если основные средства будут проданы.

Все это достаточно условно, поскольку действующим законодательством предусматривается изъятие любого имущества, в том числе и основных средств, путем обращения взыскания на имущество по обязательствам должника.

Перечень основных внутренних резервов, которые можно дополнительно мобилизовать в активах предприятия, обычно сводится к следующим статьям:

Основные средства в той их части, которая не является базой производства и, наоборот, потребляет расходы на свое поддержание;

Оборудование к установке в той части, которая не имеет отношения к поддержанию процесса производства прибыли;

Долгосрочные финансовые вложения. Сюда относятся вклады в уставные фонды других предприятий, учредительские взносы в банки, акции других предприятий, долгосрочные облигации и иные ценные бумаги.

Данные вложения имеют смысл, если на один рубль вложений они приносят больше дохода от внереализационных операций, чем рубль, вложенный в производство чистой прибыли.

Готовая продукция на складе, которая представляет собой задержку (замораживание) выручки и прибыли;

Товары в той части, которая не нужна производству;

Долги дебиторов, которые необходимо контролировать, не допуская превращения отгруженной продукции в долговременные товарные ссуды потребителям;

Краткосрочные финансовые вложения, в отношении которых должна применяться та же логика, что и в отношении долгосрочных вложений;

Денежные средства в кассе, на счетах, т.е. где не должно быть никаких задержек средств.

Совокупность мероприятий по дополнительной мобилизации этих средств из активов может дать существенный дополнительный источник расчета по обязательствам.

# Выручка и обязательства. В целях сохранения платежеспособности между выручкой и обязательствами должно поддерживаться определенное соотношение.

Пусть среднедневная выручка предприятия составляет 100 условных едениц. Предположим, что из этих 100 единиц 80 направляется на погашение обязательств, а 20 единиц резервируется на заработную плату работников, текущие покупки и иные непредвиденные обязательства.

Если данное предприятие намерено исполнять все свои обязательства в течение 2 месяцев, или 50 рабочих дней, то максимальный объем допустимых обязательств для него равен 4 000 условных единиц (80 х 50).

Если объем обязательств будет больше или выручка меньше, то по истечении 2-месячного срока непременно останутся неплатежи.

Руководствуясь данной логикой, платежеспособность любого предприятия может быть поверхностно оценена по соотношению выручки и общей суммы обязательств в условных днях возможного погашения накопленных долгов.

Данный расчет может быть произведен по материалам бухгалтерского баланса за определенный период.

Общая сумма всех обязательств предприятия (заемные средства) приводится во втором разделе пассива. Из нее следует вычесть долгосрочные обязательства, которые не подлежат погашению в ближайший период Остаток составляют текущие обязательства.

Общая сумма выручки (реализации) за период приводится во второй форме баланса "Финансовые результаты".

Среднее количество рабочих дней в периоде может быть исчислено из расчета 25 дней в месяц.

Отсюда можно перейти к среднедневной выручке и оценить общую сумму обязательств в условных днях возможного погашения, применив предварительно некоторый коэффициент резервирования выручки .

Однако, все это весьма условно, нет никаких гарантий, что предприятие именно так будет распоряжаться выручкой.

1.3. Общие причины неплатежеспособности.

Представляется очевидным, что неплатежеспособность прямо пропорциональна объему обязательств Действительно, абсолютно платежеспособным является предприятие, капитал которого полностью является собственным, а обязательства отсутствуют.

Так как обязательства возникают всегда (например по налогам), это означает, что данное предприятие с опережением (авансом) исполняет свои обязательства Оно никому не должно, и вопрос о его неплатежеспособности просто не возникает.

В то же время предприятие может абсолютно не иметь собственного капитала, работать целиком на заемных средствах и оставаться платежеспособным Все зависит от выручки.

Например, предприятие, не имея ни единицы собственного капитала, работает целиком на заемных средствах в объеме 1 000 условных единиц Но если его среднедневная выручка равна 100 единицам, оно успевает рассчитаться с кредиторами за 10-дневный цикл и никаких проблем с его платежеспособностью у кредиторов не возникает.

Таковое справедливо, однако, если кредиторов устраивает 10-дневный цикл, т.е. они склонны отпускать свои средства и товары в ссуду на 10 дней.

Из вышеприведенного примера следует, что неплатежеспособность прежде всего обратно пропорциональна выручке. Чем меньше выручка, тем выше неплатежеспособность (естественно, при наличии обязательств).

В общем и целом неплатежеспособность предприятия как тенденция прямо пропорциональна объему обязательств и обратно пропорциональна величине среднедневной выручки.

Если за определенный период темпы роста обязательств были выше темпов прироста выручки, то предприятие продвинулось в направлении роста неплатежеспособности.

В общем случае причинами неплатежеспособности являются факторы, влияющие на:

снижение или недостаточный рост выручки;

опережающий прирост обязательств.

Замедление темпов роста выручки либо ее абсолютное снижение наблюдается при:

затоваривании, когда рынок снижает спрос на продукцию из-за ее неудовлетворительного качества, высокой цены или снижения на нее потребности;

растущем невозврате платежей за отгруженную продукцию, когда предприятие работает с ненадлежащим покупателем или не свободно в выборе надлежащего;

сужении рынка за счет ограничения на него доступа путем ввода запретов, квот, таможенных барьеров и т.д.

Иными словами, здесь простые причины: или не берут продукцию (услуги) или берут, но не платят, или не пускают на рынок.

Опережающий темп прироста обязательств наблюдается в случаях, когда:

предприятие осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки. Здесь может быть и разрыв между сегодняшними вложениями и завтрашним приростом выручки. Так, например, Московский нефтеперерабатывающий завод за счет роста задолженности бюджету и кредиторам на сумму порядка 1 трлн. руб. выстроил и ввел установку по производству газопропилена. С вводом установки в конце 1995 г. выручка предприятия приросла более чем на миллиард рублей в день;

предприятие загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки;

предприятие наращивает средства в расчетах (сумма раздела III активов баланса), которые практически не имеют отношения к выручке;

предприятие несет убытки.

Данный комплекс общих причин неплатежеспособности характерен для всех предприятий, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

Ситуация особо усугубляется, когда отсутствует планирование и управление денежными потоками.

В общем и целом причины неплатежеспособности могут быть сведены к двум основным:

отставанию от запросов рынка (по предлагаемому ассортименту, по качеству, по цене и т.д.). В этом случае можно говорить о болезни бизнеса;

неудовлетворительному финансовому руководству предприятием, когда оно избыточно отягощается обязательствами. В данном случае можно говорить о болезни финансового управления или менеджмента.

Первый случай наиболее наглядно отражается на выручке, второй — на приросте массы обязательств.

1.4. Особые причины неплатежеспособности и возможного банкротства российских предприятий.

Рыночная экономика, т.е. экономика, когда товары производятся и распределяются не в плановом порядке, а благодаря частной инициативе независимых предпринимателей, ориентированных на спрос потребителей, доказала свою жизнеспособность на протяжении длительного времени, поскольку она:

изначально ориентирована на платежеспособный спрос потребителей;

основана на частной инициативе предпринимателей, вынужденных в целях максимизации своих доходов ориентироваться на потребителей (рынок) и на снижение собственных издержек. Отсюда стимулы технического прогресса, эффективности производства и т.д.;

предполагает конкурентную борьбу предпринимателей и отсев или банкротство тех, кто отстает от растущих запросов рынка по качеству и ассортименту товаропредложения, а также по уровню собственных издержек.

Социалистическая административно-плановая экономика также всегда претендовала на высокую эффективность. И она действительно оказывалась высокоэффективной, когда концентрировалась на крупных политико-экономических задачах (выход в космос, строительство крупного предприятия, создание наиболее эффективных видов вооружений и т.д.). В то же время в сфере производства товаров для населения, для массовых потребителей плановая экономика всегда предлагала рынку ограниченный ассортимент, как правило, невысококачественных товаров, изготавливаемых по устаревшим технологиям.

Фактически плановая экономика не столько ориентировалась на рынок, сколько навязывала ему продукты медленно обновляемых производств и технологий, не оставляя потребителям другого выбора.

Современная российская экономика накануне ее реформирования именовалась экономикой развитого социализма. Она формировалась многие десятки лет и обрела ряд специфических характеристик, совершенно неведомых рыночной экономике.

1. В отличие от рыночной экономики, где предприятия создаются и находят свое место на карте страны как продукт инициативы предпринимателей, заинтересованных в доходах от открывающихся рынков, российская экономика в основном была выстроена после 30-х годов на основе централизованных планов из расчета единых и достаточно низких энергетических и транспортных тарифов.

Предприятия строились очень крупными и, в силу этого, негибкими. Каждое предприятие обычно специализировалось на своих производственных функциях. Дублирования (и потенциальной конкуренции) допускалось очень мало.

В результате создалась сеть очень больших, малогибких предприятий с высокой степенью монополизма, с высокой энергоемкостью и значительной зависимостью от транспортной сети. Многие из них оказались совершенно неконкурентоспособными, когда на российский рынок стали поступать импортные товары.

2. Если в одни предприятия вкладывалось избыточно много средств, другие из-за дефицита капитальных вложений едва развивались. В результате накопилась достаточно высокая доля откровенно устаревших предприятий — малопроизводительных шахт, чугунолитейных заводов. К сожалению, многие такие предприятия являются градо- и поселкообразующими, однако в условиях рынка они оказались лишними.

3. Очень многие

заводы строились

как универсальные

производства

для выпуска

единичных и

малосерийных

изделий. В такие

заводы не встраивался

конвейер или

производственный

поток. Подобные

заводы, которые

можно назвать

заводами-конгломератами,

представляют

из себя по сути

большую хорошо

оснащенную

мастерскую,

не способную,

однако, производить

прибыль. В условиях

рынка такие

предприятия

также оказались

неконкурентоспособными.

4. Социалистическая

экономика

изобрела особые

формы предприятий,

которые нигде

в мире не существовали,

например, колхозы

и совхозы, которые

заняли целые

хозяйственные

ниши.

В Великобритании

семейная ферма,

специализирующаяся

на производстве

молока, содержит

и доит 75 коров

с удоем не менее

5500 л в год. На такой

ферме весь цикл

работ осуществляют

два или максимум

три человека

с производительностью

от 130 до 200 тыс. л

в год на человека.

В

России сегодня

средний колхоз

имеет стадо

в 300 — 400 коров со

средним удоем

2500 л. в год. Производительность

каждого из

занятых 250 чел.

примерно от

3 до 4 тыс. л в год.

Очевидно, что колхозы и совхозы в своей массе, за исключением особо преуспевших хозяйств, неконкурентоспособны в условиях свободы импорта продуктов.

Однако реальная перестройка сельского хозяйства на фермерский способ производства потребует таких гигантских усилий и вложений, которые в сегодняшних условиях государство не готово даже осмыслить.

Социалистическая экономика всегда отличалась высоким уровнем милитаризации, большим количеством оборонных и работающих на оборонные нужды предприятий, где производство гражданской продукции, так называемых товаров народного потребления, составляло очень небольшой удельный вес.

Снижение государственного оборонного заказа поставило такие предприятия в очень сложное положение.

Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его условными государственными и экономическими границами.

Более того, закладывались и реализовывались схемы межгосударственной кооперации, когда изделие или узел машины производились в одной стране, а сборка — в другой.

Сегодня в результате процесса обособления стран СЭВ и бывших республик СССР многие российские предприятия потеряли десятилетиями складывавшиеся хозяйственные связи, что не могло быть немедленно восполнено из российских источников.

Социалистическая административно-плановая экономика выработала такую экономическую среду и менталитет, последствия которых еще долгие годы будут проявлять себя в экономических решениях управляющих.

В 1930—1950 гг. вообще не существовало понятия прибыли. Доходы предприятий изымались в полном объеме, еще в момент отгрузки предприятиями продукции. На верхних уровнях управления народным хозяйством эти доходы складывались и перераспределялись. Частично они возвращались на предприятия, но не как заработанное, а как полученное.

Предприятия получали капитальные вложения, фонд заработной платы и так вплоть до суммы командировочных расходов, т.е. фактически были поставлены в условия жесткой сметы расходов, которая никогда не увязывалась с реальной прибыльностью предприятия.

Соответственно развился менталитет, ориентированный:

исполнять планы и сметы, но не обученный навыкам управления финансами;

при любом подходящем случае просить у государства, считая это естественным правом;

тратить заработанное и полученное на то, что раньше особо не допускалось или сдерживалось (на инвестиции, элементы внешней роскоши — иномарки, стильную мебель, на загранкомандировки и т.п.). Иными словами, многолетние сдерживание и вынужденный аскетизм подспудно породили тягу к расточительству, которая проявила себя, как только представились соответствующие условия.

Вся эта совокупность специфических характеристик определила особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям в условиях реформирования экономики.

Непосредственному началу рыночных реформ в России предшествовал краткосрочный период первоначального становления частных коммерческих структур. Доходы очень многих из них основывались на ценовых ножницах между установленными государственными ценами на продукцию и фактическими рыночными.

Рыночные цены стали ориентиром для предприятий в условиях отмены государственного регулирования цен в 1992 г.

По отдельным видам продукции цены превысили мировой уровень. Это породило затоваривание либо отгрузку товаров без предоплаты с высоким риском, что они не будут вовремя оплачены.

Широкое распространение получили расчеты по так называемому бартеру, когда стороны обмениваются товарами без денежных расчетов, хотя при этом возникают налоговые обязательства и не образуется средств даже на оплату труда.

Фактически при господстве монополий — предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был спровоцирован интерес к росту доходов предприятий за счет роста цен на продукцию при пониженных объемах производства. Это привело к резкому росту цен и одновременному снижению объемов производства, начиная с января 1992 г.

Россия фактически

подтвердила

положение

экономической

теории о том,

что в условиях

монополии при

отсутствии

рыночного

регулирования

цеп

колебаниями

спроса и предложения

и государственного

контроля за

ценами

неизбежны

рост цен и

одновременно

сокращение

объемов производства.

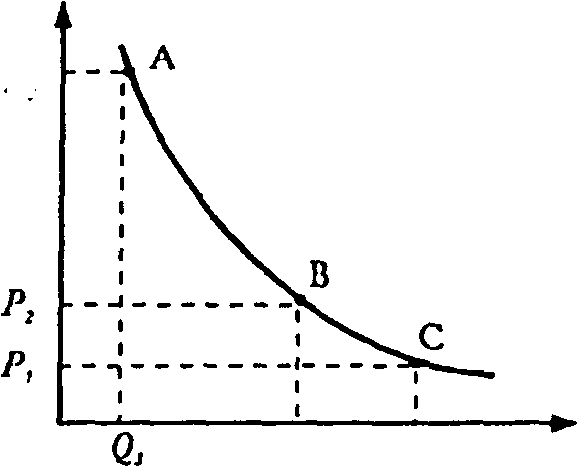

Подобная ситуация отражена на рис. 1.1.

Рисунок1.1 Динамика цен в условиях несовершенной конкуренции

Спад промышленного производства к середине 1994 г. приобрел структурный характер. Одновременно с сокращением производства отдельных видов продукции стала наблюдаться стабилизация выпуска продукции других видов. Такая ситуация в промышленности имела место впервые с начала экономических реформ.

Рост цен и спад производства одновременно сопровождались прогрессивным ростом всех видов неплатежей и, прежде всего, между предприятиями.

В известной степени в формировании неплатежей участвовало государство, которое, продекларировав рыночные свободы производителей, в то же время обязывало их осуществлять обязательные поставки сельскому хозяйству, армии, завозить товары на Север при отсутствии реальных расчетов.

Однако, анализ объективных причин неплатежей не объяснял их столь высокого уровня. В этой связи несомненный интерес представляет анализ причин возникновения и развития неплатежей, проведенный сотрудниками Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ совместно с рядом ведомств и, в том числе, силовых структур на 94 крупнейших предприятиях нефтедобычи, нефтепереработки и торговли нефтепродуктами.

Предприятия анализировались по состоянию на 01.07.94 г. Суммарный объем оборотных фондов обследованного комплекса предприятий составил 16,9 трлн. руб.

По масштабам это сопоставимо с 60% доходов федерального бюджета России за первое полугодие 1994 г.

Основные выводы доклада межведомственной комиссии Правительству Российской Федерации приводятся в приложении в конце данной главы.

Обследованный комплекс предприятий в отличие от других отраслей имел устойчивый сбыт продукции, был высокорентабелен, работал достаточно стабильно и практически в непрерывном режиме, обеспечивая наивысший уровень оплаты труда среди отраслей. Однако подавляющее большинство предприятий комплекса по своему финансовому состоянию было абсолютно неплатежеспособно.

Основная причина неплатежеспособности определялась составом оборотных средств, где абсолютно преобладал заемный капитал. Из-за этого предприятия регулярно оказывались перед выбором:

или расплачиваться своевременно по взятым обязательствам, но тогда ничего не оставалось на деятельность;

или продолжать деятельность, но тогда оплата по обязательствам оттягивалась на месяцы и годы.

Отрасль в самой малой степени пользовалась банковским кредитом и своей внешне благополучной деятельностью угнетала деятельность других предприятий (которые отдавали ей ресурсы), а также блокировала расходы бюджета и внебюджетных фондов.

Авторы исследования пришли к выводу, что наметился разрыв маршрутов товарных и денежных потоков, что затруднило валютно-экспортный контроль и сбор налогов, а также создало почву для многочисленных злоупотреблений.

Также были обнаружены многочисленные и разнообразные злоупотребления капиталом предприятий со стороны управляющих.

Основная черта обнаруженных злоупотреблении — в характерной тенденции не накапливать капитал, заставляя его работать лучше, а наоборот, безвозвратно его тратить либо перемещать в другие структуры.

Было выявлено множество случаев нерациональных трат на фоне неплатежеспособности, неплатежей бюджету: от многочисленных и явно избыточных зарубежных командировок, договоров с московскими лечебными учреждениями на лечение нефтяников (о чем те и не знали), до приобретения зарубежных самолетов и строительства теннисных кортов в г. Сочи.

Исследовался также характер использования оборотных средств.

Оборотные средства предприятий пдоразделяются на:

вложения в производство, где средства обслуживают производство и его нужды (запасы, инструменты, заделы, вложения в незавершенное производство; в готовую но нереализованную продукцию и т.д.);

вложения в расчеты, где средства обслуживают другие виды деятельности.

В доперестроечный период внепроизводственная часть оборотных фондов (расчетов) составляла 40—50% от производственной. То есть, если принять производственную часть за 100 условных единиц, то все оборотные фонды составляли 150 единиц (табл. 1.8 ).В исследуемый период ситуация резко изменилась.

Очевиден очень значительный рост оборотных средств, что никак не обусловлено производственной необходимостью, так как резко возрастают не вложения в производство, а отвлечения от него.

Основные виды отвлечения оборотных средств приведены в табл. 1.9, где для сравнения производственная часть оборотных фондов (вложения в производство) принята за 100 условных единиц.

Наиболее существенную роль в разбухании оборотных фондов играет дебиторская задолженность, или фактически товарные ссуды дебиторам.

Было обнаружено,

что при действительном

наличии в составе

дебиторской

задолженности

долгов армии,

сельского

хозяйства и

других "объективных"

задолженников

их влияние на

общую неплатежеспособность

в

значительной

степени преувеличивалось.

Распространенным использованием оборотных фондов стало содержание средств на валютном счете с последующим извлечением курсовой разницы.

В ряде случаев доходы от валютной курсовой разницы приближались по величине к доходам от основной деятельности.

Выявилась практика полного игнорирования заемного происхождения средств в обороте, когда чужие ресурсы, попадавшие в распоряжение предприятий, широко гспользовались в эгоистических целях текущего потребления.

Были отмечены многочисленные случаи, когда эксклюзивные фирмы увеличивали собственный капитал за счет использования и обслуживания оборотных фондов предприятий с заведомого согласия их руководителей В целом, оценивая результаты межведомственного анализа проблемы неплатежей, можно сделать вывод, что наряду с комплексом объективных причин роста неплатежей из-за разрушения единого экономического пространства бывшего СССР и соответственно СЭВ, сокращения госзаказа, необязательности государства по платежам из бюджета, неплатежи и соответственно неплатежеспособность многих российских предприятий в специфических условиях перехода от социалистической планово-административной экономики к рыночной были спровоцированы, с одной стороны, недостаточной компетентностью финансового руководства предприятий, а с другой, — частными интересами управляющих вывести часть капитала предприятий в сферу торгового оборота и иные непроизводственные сферы.

Все сказанное с особой актуальностью ставит проблемы антикризисного регулирования со стороны государства в изменившихся рыночных условиях.

- ПУТИ ВЫХОДА ПРЕДПРИЯТИЯ ИЗ КРИЗИСА НА ПРИМЕРЕ ОАО «ОРЕНБУРГСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ»

Общая характеристика завода

"Оренбургский завод РТИ " представляет собой открытое акционерное общество специализирующееся на производстве и реализации резиновых технических изделий. Общество является юридическим лицом и действует на основании Устава и законодательства РФ. Устав предприятия зарегистрирован администрацией Промышленного района г. Оренбурга, распоряжением № 603 от 19.09.1993г., регистрационный номер 398. В новой редакции Устав зарегистрирован Оренбургской городской регистрационной палатой 23.12.96г., регистрационный номер 719.

Включено в Государственный реестр предприятий за № 5611000028 от 19.06.1996г. (см. приложение 1).

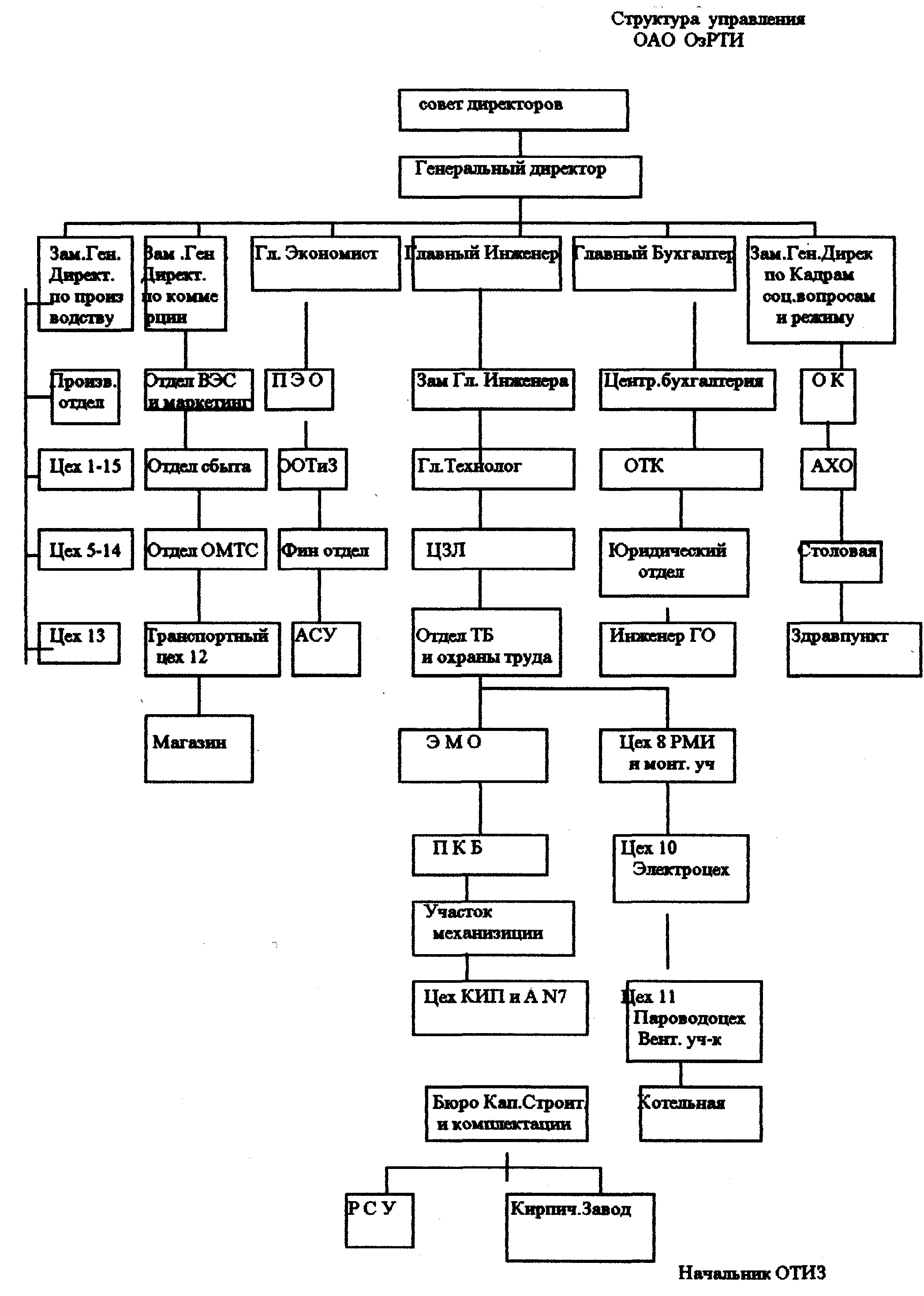

Далее приведена структура управления ОАО «Оренбургского завода резиновых технических изделий», генеральным директором которого в данный момент является Елистратов Сергей Васильевич, проводивший внешнее управление завода, выведший предприятие из экономического кризиса, и по итогам внешнего управления 24.04.99г единогласно избранный собранием акционеров завода на пост генерального директора.

2.2 Выход из кризиса

Сложная экономическая обстановка в стране заметно отразилась на деятельности Оренбургского завода резиновых технических изделий. С каждым годом уменьшался выпуск продукции, увеличивались убытки, разрушались основные фонды, работники покидали предприятие. Ситуация, сложившаяся на заводе в начале 1997 года была такова.

Выручка от реализации продукции в 1996 году составила 12 миллионов рублей (в нынешних ценах), товарной продукции было произведено на 5 миллионов, при этом убытки составили 18 миллионов рублей. Через год производственные показатели заметно возросли. И в 1998 году товарной продукции было реализовано уже на 41 миллион рублей, а произведено на 20 миллионов, образовалась прибыль в 8 миллионов рублей.

Главная задача, которая стояла перед коллективом в тот период,- перейти на нормальный, обычный режим работы. Для чего необходимо было в первую очередь выплатить зарплату, задержка которой в 1997 году доходила до 9 месяцев. Затем выплатить пенсии заводчанам за увечья на производстве. Предстояло выполнить перед кредиторами обязательства, обеспеченные залогом, погасить задолженность в бюджетные и внебюджетные фонды, и, наконец,- рассчитаться с кредиторами, с которыми мы постоянно работаем, за сырье, материалы и т.д.

Необходимо было восстановить инфраструктуру - связь, автомобильный и железнодорожный транспорт, обеспечить энергоснабжение, восстановить основные фонды, положение на рынке сырья и материалов, положение на рынке продукции, улучшить качество продукции, увеличить выпуск продукции.

На заводе решением арбитражного суда было введено внешнее управление. Внешний управляющий - лицо, назначаемое арбитражным судом для проведения внешнего управления и осуществления иных полномочий, установленных Федеральным законом «О несостоятельности (банкротстве)». /Статья 74. Права и обязанности внешнего управляющего:

1. Внешний управляющий вправе:

самостоятельно распоряжаться имуществом должника с ограничениями, предусмотренными настоящим Федеральным законом; заключать от имени должника мировое соглашение; заявлять отказ от исполнения договоров должника.

2. Внешний управляющий обязан:

принять в ведение имущество должника и провести его инвентаризацию; открыть специальный счет для проведения внешнего управления и расчетов с кредиторами; разработать и представить на утверждение собранию кредиторов план внешнего управления; вести бухгалтерский, финансовый, статистический учет и отчетность; заявлять в установленном порядке возражения по предъявленным к должнику требованиям кредиторов; принимать меры по взысканию задолженности перед должником; рассматривать требования кредиторов; вести реестр требований кредиторов; представить собранию кредиторов отчет по итогам реализации плана внешнего управления; осуществлять иные полномочия, предусмотренные настоящим Федеральным законом./

За 1,5 года работы на заводе внешнего управляющего можно выделить 4 этапа различавшиеся целями, решаемыми задачами, проблемами.

Первый этап- март - май 1997 года

На этом этапе было необходимо подготовить план финансового оздоровления завода.

Общие цели внешнего управления были заданы решением арбитражного суда.

Так как завод работает в условиях рынка монополистической конкуренции, то нужно учитывать, что основные инструменты, которыми располагает предприятие для выхода из экономического кризиса и восстановления своих позиций на рынке сбыта готовой продукции являются - цена, качество и реклама.

Состояние ресурсов:

кадры:

Одним из условий внешнего управления было 100% сохранение численности рабочих, т.е. замена кадров на более квалифицированные и сокращение персонала для снижения затрат на производство и повышения конкурентоспособности выпускаемой продукции была невозможна. Во время составления плана финансового оздоровления завод простаивал, а возможность роспуска работников на время составления плана исключалась. Таким образом, кадры являлись ограничительным фактором в реализации плана.

финансы:

В связи с тем, что предприятие находилось на стадии банкротства, кредитование было невозможно (никто не решиться дать деньги фактическому банкроту, зная , что в любой момент предприятие могут ликвидировать, при этом кредитор будет являться кредитором 5-ой очереди /кредитование под залог имущества предприятия-банкрота, с целью стать кредитором 3-ей очереди, невозможно по законодательству/. А как известно, кредиторы 5-ой очереди в большинстве случаев получают частично /незначительную часть от вложенных средств/, либо не получают вложенные средства вообще). Собственные финансы отсутствовали.

сырье и материалы:

На момент введения внешнего управления отсутствовало необходимое для бесперебойной работы количество сырья. В распоряжении были лишь старые запасы низкого качества, завезенные до 1996г.

Позиции на рынке сырья и материалов были утеряны, а возврат на рынок сырья и материалов был возможен только при условии погашения старых долгов (оплата деньгами).

продукция:

Вся продукция, находившаяся на складах и пригодная для реализации была низкого качества (произведена 1993, 94, 95гг.).В связи с тем, что предприятие длительное время простаивало, рынок сбыта был утерян, а возврат к старым позициям на рынках сбыта готовой продукции был возможен только при снижении цены (это было возможно при снижении затрат на себестоимость, сокращении рабочих мест и замену кадрового состава более компетентным, что противоречило решению арбитражного суда).

дебиторы:

У предприятия существовала дебиторская задолженность, взыскать которую не представлялось возможным по причине истекшего срока давности (просроченная задолженность).

основные фонды:

Основные фонды требовали капитального ремонта, в связи с чем были крайне не ликвидны. Отсутствовала замена оборудования.

инфраструктура:

Инфраструктура была непригодна для нормального функционирования предприятия. Автомобильный парк отсутствовал, директор, работавший до введения внешнего управления пытался рассчитаться с кредиторами, средствами, полученными от продажи автомобильного парка завода; не было договора с железной дорогой, в связи с тем, что железнодорожные пути, ведущие на завод находились в состоянии не пригодном для эксплуатации; в связи с неуплатой по платежам ГТС, телефонная связь отсутствовала.

Состояние ресурсов определило составление плана финансового оздоровления эксплуатирующего ресурс (можно было рассчитывать только на предпринимательскую способность). Для решения задач первого этапа предприятию была оказана помощь от собственников имущества: фирма-акционер завода предоставила товарный кредит (ГСМ) в обмен на будущие поставки РТИ, что позволило произвести продукцию, реализовать ее, накопить финансы для решения задач второго этапа, и восстановить инфраструктуру. На заводе начала стабилизироваться социально-экономическая ситуация, но вскоре выяснилось, что в мораторий не вошли налоги IV квартала 1996 года и I квартала 1997 года, в результате накопленные финансы были сняты налоговой инспекцией с вновь открытого расчетного счета.

Второй этап - июнь - декабрь 1997 года

На этом этапе было необходимо увеличить объёмы производства и реализации.

Путем тщательно спланированной работы в области маркетинга предприятию удалось:

улучшить позиции на рынках сбыта продукции,

восстановить основные фонды.

Ограничением для получения более высоких результатов явилась нехватка оборотных средств.

Третий этап- январь -февраль 1998 года

На этом этапе планировалась стабилизация производства путем:

создания более совершенной системы управления,

улучшения качества продукции,

достижения плановых долей рынка РТИ.

В процессе выполнения задач этого этапа главной помехой стала следующая ситуация:

Ранее оплата за электричество и тепло с муниципальными службами осуществлялась в соотношении 50/50 («живые» деньги/бартер), но на этом этапе муниципальные службы потребовали оплату деньгами на 100%, что было для завода, начинающего подниматься с колен, невозможно. Тогда поставщики услуг выбрали политику поочередного отключения. В результате завод простаивал по вине поставщиков, но при этом вынужден был оплачивать их услуги. Чтобы как то выйти из сложившейся ситуации, решением арбитражного управляющего была построена своя котельная, что позволило отказаться от услуг сторонней организации и снизить затраты на себестоимость продукции.

Четвертый этап- май 1998 г. – январь 1999г.

Завершение внешнего управления.

Потихоньку, мелкими шагами раскачивая производство, предприятию удалось восстановить прежние объемы по выпуску продукции и произвести полное погашение кредиторской задолженности. Но и на этом этапе не обошлось без потерь: удар - общий кризис в августе 1998 года.

ОБЩИЕ ИТОГИ ВНЕШНЕГО УПРАВЛЕНИЯ:

Сделано:

- сохранена численность работников завода,

- обновлены и увеличены запасы сырья и материалов,

- увеличен выпуск продукции,

- увеличена доля рынка РТИ, а по кранцам и медицинским пробкам достигнуты плановые цифры,

- ликвидирована кредиторская задолженность (график погашения задолженности см. приложение 2)

- обеспечена положительная рентабельность продукции,

- получена прибыль,

- улучшены основные фонда - восстановлены системы водоснабжения, введена котельная, произведен полный ремонт крыш, сделан ремонт зданий по аварийным актам, реконструирован водозабор.

- выполнены мероприятия по качеству - введена в действие испытательная станция клиновых ремней, аттестована центральная заводская лаборатория, получены лицензии на выпуск основных видов продукции, закуплены высококачественные материалы,

-- восстановлена инфраструктура - отремонтированы автомобильная и железная дороги, закуплен и отремонтирован автомобильный транспорт, восстановлена связь,

обеспечена сохранность акционерной собственности.

Некоторые результаты можно посмотреть в таблицах

| Показатели | 1.01.97 | 1.01.98 | 1.07.98 | 1.10.98 прогноз | норматив |

| Коэффициент текущей ликвидности | 1,38 | 1,42 | 1.65 | 2,34 | 2 |

| Коэффициент обеспеченности собственными средствами | 0.23 | 0.29 | 0,37 | 0,57 | 0,1 |

| Коэффициент восстановления платежеспособности | 0,72 | 0,94 | 1,69 | 1 | |

| Прибыль | -18157007 -2045671 5787 | 8000 |

Кредиторская задолженность составляла 40,2% от возможных источников погашения.По погашению фонда социального страхования и пенсионного обеспечения велась работа по заключению соглашения об отсрочке долга.

Для погашения федеральных налогов проводилась реконструктуризация долгов.

Восстановленная материально-техническая база, обеспечивая устойчивость предприятия, готова к выпуску качественной продукции в требуемых объемах.

| Продукция | Ед.изм. | 1996г. факт | 1997г. факт |

% роста |

1998г. 8м. Факт |

| 1.Формовые | т | 21,3 | 50,4 | 236 | 43,7 |

| 2. Пробки | т.шт | 4045 | 16070 | 397 | 7405 |

| 3. Неформовые | т | 29.3 | 146,8 | 501 | 61,9 |

| 4. Сырая резина | т | 62,1 | 940,6 | 1514 | 566 |

В 1997-1998гг. было отвлечено средств из оборота в сумме 3225,0 тыс.рублей на проведение работ связанных с деятельностью предприятия в перспективе.

Качество клиновых ремней приведено в соответствие о мировыми стандартами, завод выходит на рынок ремней для автомобильной промышленности, восстанавливаются договоры с Автовазом и другими заводами.

Завод занял устойчивые позиции на рынке медицинской пробки, проводятся работы по продвижению в страны Азии, что позволит иметь стабильную валютную выручку.

Стабильная работа на рынке кранцев восстановила репутацию завода, разовые экспортные контракты в 1997, 98гг. подготовили почву для заключения долговременных экспортных контрактов. В настоящее время прорабатываются контракты с Польшей, Норвегией, Германией.

В 1999 году планируется достроить кирпичный завод, который станет привлекательным объектом для инвесторов. Рассматривается вариант продажи завода и расчета с кредиторами.

Таким образом, за время проведения внешнего управления завод улучшил экономические позиции и имеет хорошие перспективы. Общие цели и задачи внешнего управления были выполнены по следующим позициям:

- сохранена численность работников завода;

- обновлены и увеличены запасы сырья и материалов;

- увеличен выпуск продукции;

- увеличена доля рынка сбыта РТИ, по кранцам и пробкам достигнуты плановые цифры;

- уменьшена кредиторская задолженность;

- обеспечена положительная рентабельность продукции;

- получена прибыль:

- улучшены основные фонды – восстановлены системы водоснабжения и отопления, введена котельная, произведен полный ремонт крыш, сделан ремонт зданий по аварийным актам, реконструирован водозабор;

- восстановлена инфраструктура;

- обеспечена сохранность акционерной собственности ;

- полностью погашена задолженность по кредиторам 1,2,3 очередей.

2.3 Финансовое положение завода в настоящее время.

В настоящее время завод перешел на нормальный режим работы (9 февраля 1999 года арбитражный суд утвердил мировое соглашение и завод перешел на нормальный режим работы).

24 апреля 1999 года общим собранием были избраны руководящие органы общества, утверждено положение, регламентирующее деятельность предприятия.

Ситуация на заводе улучшилась, эффективнее стал работать трудовой коллектив, большой вклад вносят службы производства, главного инженера, маркетинга, снабжения, экономическая. Но говорить о стабилизации нельзя. Постоянно меняющаяся экономическая ситуация в стране приводит к резким изменениям на рынках сырья и материалов, сбыта РТИ, что оказывает существенное влияние на экономическое состояние завода, обязанного выжить в этих условиях.

На 1999 год перед обществом стоят задачи выполнения условий мировых соглашений, обеспечение оплаты текущих платежей в бюджета и фонды, запланировано увеличения реализации и товарной продукции по сравнению с 1998 годом.

Показатели работы завода 1 квартал

|

Наименование |

Ед-изм |

1996г. |

1997г. |

1998г. |

1999г. |

|

Реализация |

т.р. |

2120 |

3791 |

4084 |

16007 |

|

Товарная продукция |

т.р. |

1404 |

1343 |

З990 |

8489 |

|

в т.ч. |

|||||

|

ремни клиновые |

т.шт. |

10,65 |

41.4 |

92,8 |

|

|

т.р. |

124 |

817 |

1889 |

||

|

Кранцы |

компл |

1 |

15 |

73 |

|

|

т.р. |

38 |

375 |

2828 |

||

|

пробки 4 ц |

т.шг. |

3433.3 |

460,7 |

2329,7 |

2026 |

|

т.р. |

1031 |

157 |

747 |

757 |

Результаты

работы 4-х месяцев

1999 года: выручка

от реализации

составила 19

млн. руб., товарной

продукции - 12

млн. рублей,

выпуск ремней

– 130 тыс.штук,

пробок - 2 млн.

штук, кранцов

- 103 комплекта.

Конечно,

существуют

еще проблемы.

И первые из них

- как закупить

дешевое качественное

сырье, исходя

из наших ограниченных

ресурсов, как

его быстрее

завезти и

своевременно

рассчитаться

с поставщиками?

Как

расширить рынок

сбыта и продать

выгодно свою

продукции?

Наша продукция сегодня пользуется неплохим спросом на Урале, в Сибири, на Дальнем Востоке, а также у наших соседей - в Казахстане, Узбекистане и других государствах СНГ. Сегодня у заводчан появился неподдельный интерес к работе. Возродить былую славу завода задача посильная для коллектива.

Предприятие вкладывает деньги в качество выпускаемой продукции, закупая соответствующие материалы. Запустили испытательную станцию клиновых ремней, аттестовали центральную заводскую лабораторию. Качеством клиновых ремней сегодня довольны заказчики, круг которых постоянно расширяется.

Для того, чтобы решить проблемы, стоящие на сегодняшний день перед предприятием, генеральному директору необходимо более четко планировать работу маркетинговой службы (более основательно изучать рынки сбыта, искать незаполненные ниши, изучать рынок сырья, тщательнее заниматься вопросами ценовой политики), а также развивать на заводе финансовый менеджмент.

Основные причины нынешней ситуации по сбыту продукции состоят в следующем:

Развал Союза привел к разрыву хозяйственных связей.

Падение объемов производства в промышленном и сельском хозяйстве (завод в основном поставляет продукцию на комплектацию и запчасти) привело к многократному снижению потребности в нашей продукции.

Положение усугубилось тем, что продукция в основном для сельского хозяйства и ВПК, где снижение объемов производства было особенно большим.

Дефицит денежных средств у потребителей.

Несвоевременное выполнение заказов потребителей из-за отсутствия сырья и материалов, энергоносителей.

Зачастую непродуманная система ценообразования и отсутствие гибкой системы оплаты за продукцию.

Крайне тяжелое финансовое положение завода.

Внутренняя неорганизованность.

Кризис в августе 1998г.

Потеря контакта с местными органами.

Не всегда продуманная практика получения средств и их использование.

Вышеизложенные причины относятся ко всей продукции. Кроме того:

По клиновым ремням - резкое снижение по клиновым ремням произошло в т.ч. и из- за полной потери рынка сбыта в Оренбургской области по причине низкого качества ремней в 1993 - 1994 г.г., а в 1995 - 1996 г.г. из-за отсутствия необходимых запасов в период уборочной компании.

По формовым и неформовым изделиям - часть заказчиков прекратили производственные связи с нами ( Миасс автозавод. Заволжский моторный завод,,3латоуст машзавод. Курганский автозавод , ЗИЛ Москва и другие ), передав заказы на другие заводы РТИ.

ОАО «ОзРТИ» длительное время производило продукцию, основная часть которой направлялась на комплектацию в военно-промышленный комплекс.

В связи с постепенным сокращением объемов поставок в ВПК предприятие стало увеличивать объем производства клиновых ремней, вариаторных ремней для народного хозяйства; формовых и неформовых резино-технических изделий; кранцы швартовые, коврики диэлектрические; рездоры; смеси резиновые невулканизированные; клей резиновых марок; патрубки радиаторные и многое другое. Помимо основной продукции освоено производство следующей продукции:

• вентиляторные ремни;

• напольные покрытия;

• шланги для доильных установок;

• поддоны для легковых автомобилей;

• лодки резиновые.

Приоритетными регионами сбыта продукции ОАО «ОзРТИ» является территория РФ: Московская область - 50 потребителей. Челябинская область - 53 потребителя. Оренбургская область - 55 потребителей, Башкирия -30 потребителей. Самарская область 30 потребителей. Курганская область. Пермская область. Ульяновская область. Вологодская область, Ивановская область, Чувашия и другие регионы России;

Казахстан - более 100 потребителей, Узбекистан, Таджикистан, Туркмения, Эстония, Украина, а также страны дальнего зарубежья такие как Польша, Финляндия, Италия и др.

Анализ рынка на данных территориях показывает, что в числе основных потенциальных потребителей, которые отличаются небольшим спадом производства, постоянным спросом пользуются:

- Автомобильный сектор - применяется более 300 наименований резино-технических изделий на каждом заводе. Потребители ОАО ОзРТИ - УАЗ, ГАЗ, Ликинский автобусный завод, Курганский автобусный завод, ЧТЗ, Уралаз, Львовский автобусный завод, КАМАЗ, Набережные Челны, и др. /формовые, неформовые, ремни/;

- Министерство путей сообщения - клиновые ремни и неформовые. Потребители - Оренбургжелдорснаб, Челябинскжелдорснаб и др.

- Здравоохранение - медицинские пробки. Потребители - Красфарма (Красноярск), Биосинтез ( Пенза), Биопрепарат ( Саранск ), Фармация (Рязань) и др.

- Топливно-энергетический комплекс - клиновые ремни. Из бюджета развития выделяется основная часть средств на 1997 год.

- Горно-добывающая промышленность ( нефть, уголь) – ремни клиновые. Потребители - основной потребитель Татнефть (Бугульма).

- Агропромышленный комплекс и сельское хозяйство - потребители клиновых ремней, вариаторных ремней, формовых и неформовых РТИ.

- Судостроение - потребители кранцев и буферов.

- Лесная, деревообрабатывающая и целлюлозно-бумажная промышленности - потребители ремней клиновых, обрезинки валов.

- Промышленность (разное) - потребители формовых и неформовых РТИ, смесей товарных резиновых, изоленты, клея и т.п.

Общая территория, на которой предполагается реализация, составляет, суммарную территорию РФ и стран, перечисленных выше. Емкость рынка резино-технических изделий в год 3000 млрд-рублей

Проникновение на рынок преполагастся путем предложения качественной продукции по ценам ниже конкурентов при рекламной поддержке, и установления прямых контактов с отечественными и зарубежными потребителями, включая дилерскую сеть.

ОАО ОзРТИ расположено вблизи разветвленной сети железнодорожного и автомобильного сообщения, обладает современными средствами связи: телефон, телетайп, телефакс и т.п. В городе имеется аэропорт, что позволяет предприятию оперативно решать финансовые, производственные, технические и сбытовые вопросы.

Также предприятие проводит комплекс мер по воздействию на покупателя с использованием " Товарной рекламы" через газеты "Российская газета", "Южный Урал". На лето планируется дополнительно к названной реклама в "Аргументах и фактах", телерадиореклама, реклама на транспорте.

Рынок резино-технических изделий можно разделить на два типа:

первый - на территории России и СНГ - рынок монополистической конкуренции - здесь множества покупателей и продавце резинотехнических изделий, которые совершают сделки не по единой рыночной цене и в широком диапазоне цен

второй - на территории дальнего зарубежья – рынок Олигополистический. Российские потребители РТИ практически отсутствуют, т.к. им трудно проникнуть на этот рынок из-за чувствительности к политике ценообразования, качество продукции оставляет желать лучшего.

Забота о человеке труда - это главное. Поэтому завод не жалеет денег на социальные льготы. В 1997 году на бесплатное питание было выделено 14 тысяч рублей, в 1998 - 35 тысяч. На санаторные путевки в 1997 году - 61 тысяча и в 1998 - 41 тысяча рублей. На доставку работников завода на работу и обратно было израсходовано в 1997 году - 157 тысяч рублей, в 1998-181 тысяча. На обучение и повышение квалификации затрачено было в 1997 году - 2,5 тысячи, а в 1998-25,5 тысячи рублей. На сегодняшний день задолженность по зарплате отсутствует, работники получают заработную плату «день в день», без задержек ежемесячно .

Список использованной литературы:

Артеменко В.Г., Беллендир М.В. Финансовый анализ. М. «ДИС» 1995

Бакаев А.С., Шнейдман Л.З., Учетная политика предприятия, М; «Бухгалтерский учет», 1995.

Баканов М.И., Шеремет А.Д. Теория экономического анализа , М., «Финансы и статистика»,1996

Гражданский кодекс РФ, ч.1.

Дж.К.ванХорн. Основы управления финансами .М., «Финансы и статистика»1996

Ефимова.О.В. Финансовый анализ, М., «Бухгалтерский учет».1996