Реферат: Проблемы привлечения иностранных инвестиций в экономику России

Содержание:

Введение.................................................................................................................. 3

1. СОСТОЯНИЕ ИНОСТРАННОЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ................................................................................................................. 4

1.1. Основные виды инвестиций.......................................................................... 4

1.2 Основные страны-инвесторы......................................................................... 9

1.3. Динамика изменений в отраслевой структуре иностранных инвестиций в 1995-2002 гг................................................................................................................... 11

1.4. Региональная структура иностранных инвестиций................................ 14

2. ПРАВОВОЙ АСПЕКТ ИНОСТРАННОЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ............................................................................................... 16

2.1. Инвесторы...................................................................................................... 16

2.2. Права и обязанности инвесторов............................................................... 19

2.3. Гарантии прав субъектов инвестиционной деятельности....................... 20

3.ИНВЕСТИЦИОННЫЙ КЛИМАТ РОССИИ............................................... 23

3.1 Проблемы и факторы влияющие на приток инвестиций........................ 23

3.2. Инвестиционный рейтинг России............................................................... 26

Заключение........................................................................................................... 33

Приложение 1....................................................................................................... 36

Список использованной литературы:.............................................................. 37

Восстановление экономического роста в России требует большого объема гигантских инвестиционных ресурсов. Как свидетельствует исторический опыт, развитые и развивающие страны активно привлекали иностранные инвестиции, особенно последние сорок лет.

В настоящее время страх перед высоким риском капиталовложений в России сдерживает значительную часть потенциальных инвесторов, что не мешает другим вкладывать свои капиталы. При этом характерно, что число последних увеличивается.

Расширяется и сфера приложения иностранного капитала. Прошло время, когда иностранных инвесторов интересовали только сырьевые отрасли с высоким экспортным потенциалом или гиганты российской промышленности, инвестиции в которые могут быть застрахованы правительственными гарантиями.

Сейчас реальный интерес для инвесторов представляют и «рядовые российские предприятия»: крупные и средние, выпускающие самый широкий круг товаров для российского рынка или имеющие хорошие перспективы освоения этого рынка в ближайшем будущем.

Вместе с тем, рост привлекательности необъятного российского рынка и расширение возможности привлечения инвестиций еще не означают, что иностранный капитал стал легкодоступным. Привлечение его – дело непростое даже для предприятий, действующих в странах с более благоприятным инвестиционным климатом и с меньшими рисками. При этом существует множество различных проблем.

Одна из основных проблем, мешающих инвестированию в российскую экономику - различие российской и западной систем бухучета. Система GAAP дает представление о реальном положении дел на предприятии, в то время как отечественная система бухучета подобного представления не дает (особенно это касается такого понятия, как чистая прибыль).

Другая проблема заключается в том, что многие руководители наших компаний не понимают принципов инвестирования и этики общения с иностранными инвесторами. Это привело к появлению термина "красный директор", обозначающего руководителя, уровень мышления и методы управления которого соответствуют эпохе социализма. Не менее важной остается проблема коррумпированности российских чиновников, из-за которой многие проекты остаются нереализованными, особенно проекты среднего уровня.

К мотивам, по которым иностранные инвесторы предпочитают размещать свои инвестиции именно в России, прежде всего необходимо отнести значительный объем отечественного рынка, а также наличие дешевой рабочей силы, квалифицированных специалистов и, что немаловажно, - появившуюся в последнее время у нас в стране тенденцию к снижению торговых барьеров (в 2001-2002 годах, в преддверии вступления в ВТО, Россия частично либерализовала свои рынки).

1. СОСТОЯНИЕ ИНОСТРАННОЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ. 1.1. Основные виды инвестиций.По данным Госкомстата, иностранные инвестиции в российскую экономику в 2002 г. составили 19,8 млрд. долларов, что на 38,7% больше, чем в 2001 году.

Наша страна привлекает капитал, в основном, форме прямых и портфельных инвестиций, в виде ссудных капиталовложений и путем размещения облигационных займов на международном рынке капиталов.

Табл.1

Иностранные инвестиции в Россию в 2002 г.

| Общий объем | Прямые | Портфельные | Прочие | |||||||||||||||

| $ млрд | в % к 2001 г. | $ млрд | в % к 2001 г. | Доля в общем объеме, % | $ млрд. | в % к 2001 г. | Доля в общем объеме, % | $ млрд | в % к 2001 г. | Доля в общем объеме, % | ||||||||

| Иностранные инвестиции в 2002 г. | 19,78 | 38,70% | 4,002 | 0,60% | 20,23% | 0,472 | 4,6% | 2,39% | 15,306 | 55,80% | 77,38% | |||||||

К прямым инвестициям, по методологии Госкомстата, относят инвестиции юридических или физических лиц, полностью владеющих предприятием или контролирующих не менее 10% уставного капитала предприятия. Прямые иностранные инвестиции (ПИИ) считаются наиболее устойчивыми к колебаниям на финансовых рынках, наиболее привлекательными для обеспечения экономического роста.

Прямые инвестиции - капиталовложения в производство или активы, предоставляющие инвестору полный контроль над деятельностью предприятия.

Прямые инвестиции делятся на две группы:

1) капитальные трансконтинентальные вложения, обусловленные возможными лучшими условиями рынка, то есть тогда, когда существует возможность поставлять товары с нового производственного комплекса непосредственно на рынок данной страны (континента). Издержки играют здесь небольшую роль, главное - нахождение на рынке. Разница в издержках производства по сравнению с материнской компанией является меньшим фактором влияния на размещение производства на данном континенте. Издержки производства являются решающими и для определения страны данного континента, в которой необходимо создать новые производственные мощности;

2) транснациональные вложения- прямые вложения, часто в соседней стране. Цель - минимизация издержек по сравнению с материнской компанией.

Черты, характерные для прямых инвестиций:

- при прямых зарубежных инвестициях инвесторы, как правило, лишаются возможности быстрого ухода с рынка;

- большая степень риска и большая сумма, чем при портфельных инвестициях;

- стран-импортеров иностранного капитала.

Прямые зарубежные инвестиции направляются в принимающие страны двумя путями:

- организация новых предприятий;

- скупка или поглощение уже существующих компаний.

К портфельным инвестициям относят приобретение акций, паев, облигаций, векселей и других долговых ценных бумаг. Они составляют менее 10% в уставном капитале. Портфельные инвестиции, особенно на развивающихся рынках, это, как правило, краткосрочные, «горячие деньги» институциональных инвесторов, которые быстро приходят при улучшении инвестиционной привлекательности в стране, и также быстро «уходят» при ухудшении конъюнктуры на финансовых рынках, вызванной, например, ухудшением состояния платежного баланса.

Портфельные инвестиции — вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом. Портфельные инвестиции не позволяют инвестору установить эффективный контроль над предприятием и не свидетельствуют о наличии у инвестора долговременной заинтересованности в развитии предприятия.

В ряде случаев международные корпорации реально контролируют иностранные предприятия, обладая портфельными инвестициями, из-за двух причин:

- значительная распыленность акций среди инвесторов;

- наличие дополнительных договорных обязательств, ограничивающих оперативную самостоятельность иностранной фирмы. Имеются в виду лицензионные договоры и соглашения, контракты на маркетинговые услуги и техническое обслуживание.

К прочим инвестициям относят торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства РФ, прочие кредиты нерезидентов (в том числе международных финансовых организаций).

В общем объеме иностранных инвестиций в России в 2002 г. доля прямых инвестиций составила 20,23%, портфельных – 2,4%, прочих - 77,4%. За 1999- 2002 годы доля прямых инвестиций в общем объеме иностранных инвестиций сократилась с 44,6% до 20,2%, что свидетельствует об ухудшении структуры иностранных инвестиций. Прочие инвестиции включают в себя, прежде всего, кредиты нерезидентов российским заемщикам. Основная доля прироста «прочих инвестиций» приходится на кредиты сроком свыше 180 дней (их объем вырос в 2,4 раза).

Несмотря на сокращение ПИИ по итогам 2001 года и 9 мес. 2002 г., в целом за год удалось переломить ситуацию – прямые инвестиции увеличились на 0,6%, что, тем не менее, не внушает особого оптимизма.

По состоянию на конец 2002г. накопленный иностранный капитал в экономике России составил 42,9 млрд.долларов США, что на 20,5% больше по сравнению с 2001 г. При этом произошел качественный сдвиг в структуре накопленного капитала – если по состоянию на конец 2001 г. преобладающая доля приходилась на прямые инвестиции (51%), то сейчас на первое место вышли «прочие инвестиции», осуществляемые на возвратной основе (49,2%). На прямые инвестиции приходится 47,4%, на портфельные – 3,4%. Таким образом, иностранные инвесторы предпочитают предоставлять средства в долг, интерес же к собственно участию в капитале российских предприятий не столь очевиден.

Прямые иностранные инвестиции - капитал менее мобильный, чем портфельные инвестиции, которые весьма быстро реагируют на изменения конъюнктуры, могут в короткие сроки заполнить фондовый рынок страны с целью скупки акций перспективных компаний, а при ухудшении положения - также быстро его покинуть. Попадая в страну, такой капитал увеличивает ликвидность вложений, являясь своеобразным индикатором состояния предприятия или отрасли.

Так, портфельные инвестиции быстрее прямых отреагировали на банковский кризис в России в 1998 году и на экономический рост в 2000-2001 годах. В 1995 году портфельные инвестиции составляли 1,3% в общем объеме иностранных инвестиций, в 1997 году достигли своего пика (5,5%), резко снизились в 1999 году - 0,3% (реакция на кризис 1998 года) и довольно стремительно выросли в 2001 году, составив 3,2% от всех иностранных инвестиций (рост ВВП в 2000 году составил 9%, а в 2001 году - 5%) (см. приложение 1).

Рост портфельных инвестиций в России в 2001 году эксперты считали одним из показателей выхода страны из кризиса. К тому же увеличение данного вида инвестиций, как правило, влечет за собой рост прямых инвестиций, которые сегодня очень важны для России. Однако в первом полугодии 2002 года удельный вес портфельных инвестиций снова начал сокращаться и составил всего 2,4% (199 млн. долл. США) от общего объема иностранных инвестиций в Россию. Причиной такого сокращения стали не только "проблемы" в США, но и менее удачный, чем предыдущий, в экономическом отношении год для России. В результате в первом полугодии текущего года сложилась ситуация, когда иностранцы, с одной стороны, не могли, а с другой - не хотели вкладывать средства в ценные бумаги российских компаний.

Объем поступившего в экономику России иностранного капитала по итогам 2002 года практически сравнялся с объемом инвестиций российских предприятий

и организаций за границу ($19,9 млрд). В предыдущие годы отток инвестиций из России стабильно превышал их поступление. В то же время на практике эти 2 противоположных процесса – отток капитала из России и иностранные инвестиции в Россию - достаточно сложно разделить, т.к. масса формально иностранных инвестиций – те же средства российских компаний, выведенных ранее из страны с целью уменьшения налогообложения. Поэтому за рубежом российский капитал не оседает, а за короткий срок возвращается обратно в Россию. По этой причине накопленный за рубежом российский капитал составил на конец 2002 г. лишь $4 млрд. 097 млн., то есть в почти в 5 раз меньше, чем было инвестировано непосредственно за прошлый год.

1.2 Основные страны-инвесторы.По данным Госкомстата России, накопленный объем иностранных инвестиций в экономику России к концу 2002 года составил 42 928 млн долл. США, что на 20,5% больше, чем в 2001 году. При этом произошел качественный сдвиг в структуре накопленного капитала – если по состоянию на конец 2001 г. преобладающая доля приходилась на прямые инвестиции, то сейчас на первое место вышли «прочие инвестиции», осуществляемые на возвратной основе (18 307 млн. долл.). На прямые инвестиции приходится 16 121 млн. долл., на портфельные – 1 473 млн. долл.США. Таким образом, иностранные инвесторы предпочитают предоставлять средства в долг, интерес же к собственно участию в капитале российских предприятий не столь очевиден.

На конец июня 2002 года на промышленность приходилось 14 830 млн. долл. США, или 38,9% всего накопленного иностранного капитала в экономике России, а на торговлю и общественное питание - 11 873 млн. долл. США, или 31,1%.

По итогам 2002 года 82,3% общего объема накопленного в российской экономике иностранного капитала приходился на десять крупнейших стран-инвесторов (см. табл. 2). Первое место по данному показателю в настоящее время занимает Германия, которая к концу 2002 года инвестировала в российскую экономику 8 146 млн долл. США. Второе место - Кипр (5 627 млн долл. США), третье - США (5 522 млн долл. США).

Удельный вес инвестиций из США, поступивших в Россию в 2002 году сократился, что обусловлено снижением общей инвестиционной активности в Соединенных Штатах, связанным с экономическим кризисом в этой стране и массовыми корпоративными скандалами, значительно подорвавшими доверие инвесторов.

Табл. 2

Объем накопленных иностранных инвестиций в экономике России по основным странам-инвесторам на конец 2002 года

| Накоплено | В том числе | Справочно поступило в 2002г. | |||||||

| всего | в % к итогу | прямые | портфельные | прочие | |||||

| Всего инвестиций | 42928 | 100 | 20351 | 1473 | 21104 | 19780 | |||

| в том числе по основным странам-инвесторам | 35343 | 82,3 | 16121 | 915 | 18307 | 15415 | |||

| Германия | 8146 | 19,0 | 1714 | 384 | 6048 | 4001 | |||

| Кипр | 5627 | 13,1 | 3927 | 305 | 1395 | 2327 | |||

| США | 5522 | 12,9 | 4220 | 68 | 1234 | 1133 | |||

| Великобритания | 5054 | 11,8 | 2190 | 128 | 2736 | 2271 | |||

| Франция | 3033 | 7,1 | 303 | 0,1 | 2730 | 1184 | |||

| Нидерланды | 2850 | 6,6 | 2398 | 21 | 431 | 1168 | |||

| Италия | 1526 | 3,5 | 194 | 1 | 1331 | 283 | |||

| Люксембург | 1466 | 3,4 | 242 | 1 | 1223 | 1258 | |||

| Швейцария | 1131 | 2,6 | 360 | 6 | 765 | 1349 | |||

| Япония | 988 | 2,3 | 573 | 1 | 414 | 441 | |||

Доля инвестиций, поступивших из Кипра, по сравнению с 2001 годом, возросла до 13,1% в 2002 году. Давно известен тот факт, что декларируемые в России иностранные инвестиции из Кипра в действительности имеют не кипрское происхождение. Их источник - российский капитал, владельцы которого сначала вывозят его из России, а затем в виде иностранных инвестиций ввозят обратно. Однако в свете изменений в налоговом законодательстве Кипра объем подобных инвестиций из этой страны в дальнейшем может сокращаться.

Значительно возрос удельный вес инвестиций, поступивших из Германии, - с 8,7% в 2001 году до 19,4% в первом полугодии 2002 года, и сократился до 19% к концу года. Причина этого - наводнение в Германии в августе 2002 года.

Учитывая ситуацию в Германии, можно было с легкостью предположить, что во второй половине 2002 года инвестиции из Кипра по объему могут выйти на второе место. При этом общий объем иностранных инвестиций в российскую экономику к концу 2002 года, оказался ниже уровня, прогнозируемого Минэкономразвития России.

1.3. Динамика изменений в отраслевой структуре иностранных инвестиций в 1995-2002 гг.Анализ отраслевой структуры иностранных инвестиций в России за 1993-1996 гг. позволяет сделать вывод, что приток зарубежных капиталовложений ограничивается не только наличием высоких политических и экономических рисков, но и противодействием сил, стремящихся избежать конкуренции на внутреннем рынке.

По данным Госкомстата, из общего объема инвестиций в 1993 году в размере 2,9 млрд. долл. 23,2% было вложено в машиностроение и металлообработку; 16,3% – в торговлю и общепит; 5,3 % – в строительство; 4,5% – в целлюлозно-бумажную промышленность; 3,8% – в промышленность стройматериалов.

Приведенные данные свидетельствовали о том, что отрасли, увеличивающие свое значение в экономике России, имеют силы для того, чтобы не пускать к себе иностранные компании, чтобы не делиться с ними контролем над предприятием и, соответственно, прибылью. Те же отрасли, в которых складывается критическое положение и стоит вопрос о выживании, уступают контроль ради самосохранения. Это имеет положительную сторону, так как иностранные капиталы подпитывают тех, кто нуждается в них в наибольшей степени.

В 1994 г. произошло радикальное изменение структуры иностранных инвестиций.

В экономику России было вложено около 2 млрд. долл. , из которых большая часть приходилась на прямые инвестиции. Основной сферой приложения иностранного капитала в 1994 г. был топливно-энергетический комплекс – 49,5 % (521,7 млн. долл.). Остальная часть вложений распределялась следующим образом: 9,8 % (103 млн. долл.) инвестиций было направлено в торговлю и общественное питание; 5,6% (59,0 млн. долл.) –в строительство; 4,7 % (49,5 млн. долл.) - в целлюлозно-бумажную промышленность; 3,4 % (43,4 млн.долл.) – в машиностроение и металлообработку; 26,8 % (276,7 млн. долл.) приходилось на прочие отрасли.

На топливно-энергетический комплекс России приходится и большая часть всех ссудных инвестиций, накопленный объем которых превышает 8 млн. долларов. В эту отрасль российской экономики привлечено кредитов «Эксимбанка» США на сумму 4.5 млрд. долл., мирового банка - 2,6 млрд. и «Эксимбанка» Японии – 1 млрд.долл.

В 1995 г. продолжались изменения в отраслевом распределении иностранных вложений. Из-за роста издержек производства наметилась тенденция к снижению инвестиционной привлекательности добывающей промышленности. На первые позиции вышли торговля и общественное питание. А также финансовая, банковская, страховая сфера и пищевая промышленность. Резко сократилась доля топливно-энергетического комплекса, машиностроительных отраслей, деревообрабатывающей и целлюлозно-бумажной промышленности.

В первой половине 1996 г. на первое место в отраслевом распределении иностранных инвестиций вышли кредитно-финансовая сфера и страхование (27,3%), на долю пищевой промышленности приходилось 7,9%, топливно-энергетического комплекса - 7,8%, торговли и общественного питания – 6,8%, машиностроения и металлообработки - 5%, деревообрабатывающей и целлюлозно-бумажной промышленности - 4,6%, науки и научного обслуживания - 1,0%, строительства - 0,5%.

В последние годы (1997-2002 гг.) иностранные инвесторы проявляют интерес к вложению капитала в развитие средств транспорта, связи и телекоммуникаций, а также торговлю и общественное питание. С другой стороны, в 2002 г. сильно понизилась доля промышленности в объеме общих иностранных, хотя в период с 1997 по 1999 гг. наблюдался ее постепенный подъем (прирост доли промышленности в объеме иностранных инвестиций в 1999 по сравнению с 1997 составил 21.7%).

По-прежнему слабый интерес у иностранных инвесторов вызывают отрасли: легкая, химическая и нефтехимическая, промышленность стройматериалов, металлургия. Практически не идет иностранный капитал в электроэнергетику. Прямые инвестиции в машиностроение, несмотря на их расширение, очень скромны по размерам.

Наиболее привлекательными отраслями для иностранных инвесторов в РФ в 2002 г. были торговля и общественное питание (44,5%) и промышленность (37,1%). В 2002 г. заметно увеличилась доля инвестиций в топливную промышленность и цветную металлургию, электроэнергетику (хотя инвестиции в электроэнергетику по абсолютному объему остаются ничтожными). В то же время снизилась доля инвестиций в пищевую промышленность, черную металлургию, машиностроение и металлообработку и связь.

Табл. 3

Динамика изменений в отраслевой структуре иностранных инвестиций в 1995-2002 гг (%).

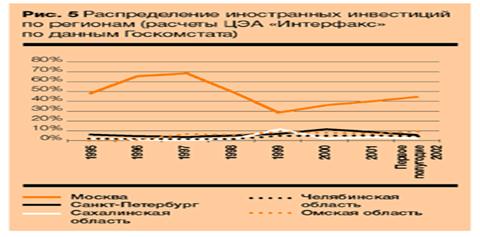

Лидером по объему иностранных инвестиций остается Москва, на долю которой по итогам первого полугодия 2002 года пришлось 44,4% общего объема иностранных инвестиций, поступивших в Россию. Объясняется это тем, что российская столица по-прежнему является крупнейшим промышленным и финансовым центром с развитой инфраструктурой и наиболее высоким платежеспособным спросом населения.

Общая сумма поступивших в Москву инвестиций по итогам января - июня 2002 года составила 3 718 673 тыс. долл. США, увеличившись по сравнению с аналогичным периодом 2001 года на 26,4%. Из них на долю прямых инвестиций пришлось 779 924 тыс. долл. США; на долю портфельных инвестиций - 92 613 тыс. долл. США; на долю прочих инвестиций - 2 846 136 тыс. долл. США (см. рисунок 5).

Кроме того, возрос объем иностранных инвестиций в Омскую область - с 314 млн долл. США в первом полугодии 2001 года до 735,8 млн долл. США в первом полугодии 2002 года (в 2,3 раза); в Сахалинскую область - с 153 млн долл. США до 264,9 млн долл. США (в 1,7 раза).

|

Между тем, в январе - июне 2002 года сократился объем инвестиций в предприятия Санкт-Петербурга с 509 млн долл. США до 498,8 млн долл. США (на 2%) и Челябинской области - с 380 млн долл. США до 312,5 млн долл. США (на 17,8%).

Неравномерность распределения иностранных инвестиций по регионам связана со слабой региональной политикой в области их привлечения, а также с плохой осведомленностью иностранных инвесторов о существующих инвестиционных проектах.

2. ПРАВОВОЙ АСПЕКТ ИНОСТРАННОЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ. 2.1. Инвесторы.Активная деятельность по привлечению иностранных инвестиций в отечественную экономику началась в 1987 году - были приняты первые нормативные документы о создании и функционировании совместных предприятий российских организаций с зарубежными партнерами, которые положили начало регулированию прямых иностранных инвестиций в российскую экономику. Реформа советской внешней торговли, начатая в 1987 г., разрешила создание совместных предприятий между советскими предприятиями и иностранными партнерами.

Современную правовую базу для иностранных инвестиций составляют более 30 законов и указов Президента. Действует также ряд постановлений Правительства, конкретных ведомственных инструкций. Главный из них – это Закон об иностранных инвестициях №160-ФЗ в РФ от 9 июля 1999г.

Федеральный закон определяет основные гарантии прав иностранных инвесторов на инвестиции и получаемые от них доходы и прибыль, условия предпринимательской деятельности иностранных инвесторов на территории РФ.

Закон направлен на привлечение и эффективное использование в экономике Российской Федерации иностранных материальных и финансовых ресурсов, передовой техники и технологии, управленческого опыта, обеспечение стабильности условий деятельности иностранных инвесторов и соблюдение соответствия правового режима иностранных инвестиций нормам международного права и международной практике инвестиционного сотрудничества.

В соответствии с этим законом иностранными инвесторами в России могут быть:

1) иностранное юридическое лицо, гражданская правоспособность которого определяется в соответствии с законодательством государства, в котором оно учреждено, и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

2) иностранная организация, не являющаяся юридическим лицом, гражданская правоспособность которой определяется в соответствии с законодательством государства, в котором она учреждена, и которая вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

3) иностранный гражданин, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его гражданства и который вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

4) лицо без гражданства, которое постоянно проживает за пределами Российской Федерации, гражданская правоспособность и дееспособность которого определяются в соответствии с законодательством государства его постоянного места жительства и которое вправе в соответствии с законодательством указанного государства осуществлять инвестиции на территории Российской Федерации;

5) международная организация, которая вправе в соответствии с международным договором Российской Федерации осуществлять инвестиции на территории Российской Федерации;

6) иностранные государства в соответствии с порядком, определяемым федеральными законами;

Иностранные инвестиции определяются как вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте РФ), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации.

Выделяют так же прямые иностранные инвестиции. К ним относятся - приобретение иностранным инвестором не менее 10 процентов доли, долей (вклада) в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории РФ в форме хозяйственного товарищества или общества в соответствии с законодательством; вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого на российской территории; осуществление на территории Российской Федерации иностранным инвестором как арендодателем финансовой аренды (лизинга) оборудования, указанного в разделах XVI и XVII Товарной номенклатуры внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ), таможенной стоимостью не менее 1 млн. рублей;

Правовой режим деятельности иностранных инвесторов и использования полученной от инвестиций прибыли не может быть менее благоприятным, чем правовой режим деятельности и использования полученной от инвестиций прибыли, предоставленный российским инвесторам, за изъятиями, устанавливаемыми федеральными законами.

Изъятия ограничительного характера для иностранных инвесторов могут быть установлены федеральными законами только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Изъятия стимулирующего характера в виде льгот для иностранных инвесторов могут быть установлены в интересах социально - экономического развития Российской Федерации. Виды льгот и порядок их предоставления устанавливаются законодательством Российской Федерации.

2.2. Права и обязанности инвесторов.

В соответствии с статьями 6 и 7 ФЗ “об инвестиционной деятельности” инвесторы имеют равные права на:

-осуществление инвестиционной деятельности в форме капитальных вложений, за изъятиями, устанавливаемыми федеральными законами;

- самостоятельное определение объемов и направлений капитальных вложений, а также заключение договоров с другими субъектами инвестиционной деятельности в соответствии с Гражданским кодексом Российской Федерации;

- владение, пользование и распоряжение объектами капитальных вложений и результатами осуществленных капитальных вложений;

- передачу по договору и (или) государственному контракту своих прав на осуществление капитальных вложений и на их результаты физическим и юридическим лицам, государственным органам и органам местного самоуправления в соответствии с законодательством Российской Федерации;

- осуществление контроля за целевым использованием средств, направляемых на капитальные вложения;

- объединение собственных и привлеченных средств со средствами других инвесторов в целях совместного осуществления капитальных вложений на основании договора и в соответствии с законодательством Российской Федерации;

- осуществление других прав, предусмотренных договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

Субъекты инвестиционной деятельности обязаны:

- осуществлять инвестиционную деятельность в соответствии с международными договорами Российской Федерации, федеральными законами и иными нормативными правовыми актами Российской Федерации, законами субъектов Российской Федерации и иными нормативными правовыми актами субъектов Российской Федерации, а также с утвержденными в установленном порядке стандартами (нормами и правилами);

- исполнять требования, предъявляемые государственными органами и их должностными лицами, не противоречащие нормам законодательства Российской Федерации;

- использовать средства, направляемые на капитальные вложения, по целевому назначению.

2.3. Гарантии прав субъектов инвестиционной деятельности.Государство в соответствии с настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами субъектов Российской Федерации и иными нормативными правовыми актами субъектов Российской Федерации гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности:

- обеспечение равных прав при осуществлении инвестиционной деятельности;

- гласность в обсуждении инвестиционных проектов;

- право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц;

- защиту капитальных вложений.

В случае, если вступают в силу новые федеральные законы и иные нормативные правовые акты Российской Федерации, изменяющие размеры ввозных таможенных пошлин (за исключением особых видов пошлин, вызванных применением мер по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами в соответствии с законодательством Российской Федерации), федеральных налогов (за исключением акцизов, налога на добавленную стоимость на товары, производимые на территории Российской Федерации) и взносов в государственные внебюджетные фонды (за исключением взносов в Пенсионный фонд Российской Федерации), либо вносятся в действующие федеральные законы и иные нормативные правовые акты Российской Федерации изменения и дополнения, которые приводят к увеличению совокупной налоговой нагрузки на деятельность инвестора по реализации приоритетного инвестиционного проекта на территории Российской Федерации или устанавливают режим запретов и ограничений в отношении осуществления капитальных вложений на территории Российской Федерации по сравнению с совокупной налоговой нагрузкой и режимом, действовавшими в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации на день начала финансирования приоритетного инвестиционного проекта, то такие новые федеральные законы и иные нормативные правовые акты Российской Федерации, а также изменения и дополнения, вносимые в действующие федеральные законы и иные нормативные правовые акты Российской Федерации, не применяются в течение сроков, установленных Правительством РФ, в отношении инвестора, осуществляющего приоритетный инвестиционный проект, при условии, что товары, ввозимые на таможенную территорию Российской Федерации инвестором, используются целевым назначением для реализации приоритетного инвестиционного проекта.

Стабильность для инвестора, осуществляющего инвестиционный проект, условий и режима, указанных в настоящей статье, гарантируется в течение срока окупаемости инвестиционного проекта, но не более семи лет со дня начала финансирования указанного проекта. Дифференциация сроков окупаемости инвестиционных проектов в зависимости от их видов определяется в порядке, установленном Правительством Российской Федерации.

В исключительных случаях при реализации инвестором приоритетного инвестиционного проекта в сфере производства или создания транспортной либо иной инфраструктуры, срок окупаемости которого превышает семь лет, Правительство Российской Федерации принимает решение о продлении для указанного инвестора срока действия условий и режима.

Правительство Российской Федерации:

- устанавливает критерии оценки изменения в неблагоприятном для инвестора, осуществляющего приоритетный инвестиционный проект на территории Российской Федерации, отношении условий взимания ввозных таможенных пошлин, федеральных налогов и взносов в государственные внебюджетные фонды, режима запретов и ограничений в отношении осуществления капитальных вложений на территории Российской Федерации;

- утверждает порядок, определяющий день начала финансирования инвестиционного проекта, в том числе с участием иностранных инвесторов;

- утверждает порядок регистрации приоритетных инвестиционных проектов;

- осуществляет контроль за исполнением инвестором взятых им обязательств по реализации приоритетного инвестиционного проекта в сроки установленные Правительством РФ;

В случае неисполнения инвестором обязательств он лишается льгот, предоставленных ему в соответствии с настоящей статьей. Сумма денежных средств, не уплаченных в результате предоставления указанных льгот, подлежит возврату в порядке, установленном законодательством Российской Федерации.

3.ИНВЕСТИЦИОННЫЙ КЛИМАТ РОССИИ. 3.1 Проблемы и факторы влияющие на приток инвестиций.Инвестиционный климат - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете определяют степень риска капиталовложений и возможность их эффективного использования.

Приток иностранного капитала в любую страну, а также эффективность капиталовложений определяются преимуществами инвестиционного климата в данной стране.

Основными препятствиями для притока иностранного капитала в Россию являются: неотработанность законодательства, чрезмерные налоги, отсутствие механизма защиты иностранных инвестиций, криминогенность обстановки, распространение коррупции. Многие иностранные предприниматели называют последние причины в качестве основных, а также подчёркивают нестабильность ''правил игры''.

Необходимым условием для привлечения иностранных капиталов в Россию является борьба с криминальными элементами. В международной экономике всё больше возрастает роль мелких и средних инвесторов, а они и являются основными объектами криминальных структур. Важнейшей причиной недостатка капиталовложений является именно криминальность нашего общества.

За последние годы Россия потеряла ощутимое количество реальных иностранных инвесторов, которые желали вложить средства в российские предприятия, но были вынуждены отказаться от этого. Причинами отказа стали:

- высокие издержки и, как следствие, неконкурентоспособность производства в России;

- сложные и запутанные способы регистрации инвестиций в российские предприятия;

-неуступчивость российских партнёров, а также их неадекватная оценка вклада российской стороны;

-резкое расхождение между словами и делами российских руководителей и чиновников (почти все компании жалуются на то, что на встречах с российскими руководителями высокого уровня – членами правительства, министрами, руководителями субъектов Российской Федерации – их заверяют в том, что им предоставят помощь в решении возникших проблем, но когда дело доходит до непосредственных исполнителей, движение полностью останавливается);

-неготовность руководителей российских предприятий к конкретным действиям и сотрудничеству с иностранными инвесторами, низкий уровень менеджмента.

Крайне острой проблемой стало регулирование таможенного режима в России. В настоящее время ряд иностранных компаний, реализующих импортозамещающие проекты, столкнулись с ситуацией, в которой действующие ставки таможенных пошлин на сырьё, комплектующие и готовую продукцию делают производство в России нецелесообразным.

Неблагоприятный инвестиционный климат имеет для страны, принимающей инвестиции, реальное денежное выражение, в котором исчисляются материальные потери вследствие недополучения значительных инвестиций и низкой эффективности «работающих» капиталовложений.

Для потенциальных инвесторов в России при анализе политической ситуации решающую роль играет политика государства в отношении иностранных инвестиций, вероятность национализации иностранного имущества, участие страны в системах международных договоров по различным вопросам, прочность государственных институтов, преемственность политической власти, степень государственного вмешательства в экономику и т.д.

На инвестиционном климате отрицательно сказываются не только прямые ограничения деятельности иностранных фирм, содержащиеся в законодательстве, но и нечёткость и особенно нестабильность законодательства принимающей стороны, поскольку эта нестабильность лишает инвестора возможности прогнозировать развитие событий, что снижает рентабельность вложений.

Одним из проявлений кризисного состояния российской экономики является инвестиционный кризис, означающий долговременную тенденцию снижения объёма капиталовложений, а, следовательно, быстрое устаревание основных фондов и тем самым угрозу утраты не только конкурентоспособности, но и самой возможности существования многих предприятий и целых отраслей. Выход из кризиса зависит от решения проблемы инвестиций.

Среди экономических параметров основное внимание при оценке инвестиционного климата уделяется общему состоянию экономики, положению в валютной, финансовой и кредитной системах, таможенному режиму, возможностям использования рабочей силы (стоимость рабочей силы и её соотношение со средним уровнем квалификации работников и производительности труда).

Большую роль в оценке социальной среды для инвестиций играют показатели отношения к иностранным инвестициям в обществе, степень его расслоения, наличие или отсутствие согласия по основным вопросам экономического и социального развития страны, уровень безработицы, возможность забастовок.

3.2. Инвестиционный рейтинг России.В настоящее время инвестиционный климат в России является недостаточно благоприятным для широкого привлечения иностранных инвестиций, в первую очередь прямых.

Можно спорить с теми или иными оценками хозяйственной ситуации в России, которые встречаются в западной печати, но эти оценки во многом определяют поведение потенциальных инвесторов. Американский президент в одном из своих первых выступлений заявил, имея в виду Россию, что “нам не стоит вкладывать или способствовать вложению денег в систему, в которой они никогда не тратятся по назначению”, добавив, что “от самой России зависит, создавать ли благоприятные условия для наших капиталов”.

Как считают западные аналитики, Россия по-прежнему остается на одном из первых мест в мире (она занимает третье место после Нигерии и Индонезии в списке из 90 государств) по степени распространения коррупции. В 2000 г. она, кроме того, вошла в список стран, которые не ведут должным образом борьбу с отмыванием так называемых “грязных денег”.

По степени экономической свободы (index of economic freedom), составляемый газетой “The Wall Street Journal” и американской организацией “The Heritage Foundation” Россия опустилась в 2000 г. на 127-е место среди 155 стран, уступив даже некоторым своим партнерам по СНГ (например, Грузии и Молдове), но опередив Украину, занявшую 133-е место.

В 2001 г. в рейтинге стран с развивающимися экономиками (93 страны без прочих стран СНГ), оценивающем степень рискованности осуществления инвестиций и ведения бизнеса, Россия поделила третье место с Пакистаном, отстав лишь от Мьянмы и Зимбабве, хотя ее индекс несколько улучшился по сравнению с предыдущим годом.

После президентских выборов (1996 г.) в России в сентябре того же года Международная финансовая корпорация (МФК) официально включила Россию в число развивающихся рынков. Тем самым отечественный рынок акций получил международное признание и стал важной частью мирового экономического пространства. Через год МФК включила Россию в сводный инвестиционный индекс развивающихся стран. Индекс МФК рассчитывается в процентах и сумма индексов всех стран принимается равной 100 %. Индекс составляется на базе ценных бумаг страны, доступных для любых инвесторов. Всего в составлении индекса участвуют акции 31 российской компании (в том числе Башкирэнерго, ГАЗ, КамАЗ, Лукойл, МГТС, Мосэнерго, Норильский никель и др.). Фактически индексы МФК рекомендуют инвесторам, куда им вкладывать капиталы. Доля России в индексе составила 5.1%, и она заняла 6-е место после ЮАР (12.3 %), Бразилии (11.6 %), Малайзии (9%), Тайваня (7,8%). Таким образом, максимально Россия может рассчитывать на 5% мировых инвестиций.

Несмотря на заметные сдвиги в признании значимости России как объекта приложения зарубежных инвестиций, не следует сбрасывать со счетов и то, что крупные внешние вливания в экономику России все еще невыгодны Западу, причем как в экономическом, так и в политическом аспекте. В инвестиционной политике ряда промышленно развитых стран по отношению к России все еще сохраняются отголоски “холодной войны”, которые вряд ли исчезнут автоматически.

В октябре 2003 года рейтинг России изменился в лучшую сторону. Международное рейтинговое агентство “Moody’s Investors Service” пересмотрело страновой кредитный рейтинг России. Сам по себе пересмотр рейтинга в начале октябре неожиданностью не был, поскольку агентство поставило российский рейтинг на пересмотр с июля и в соответствии с формальной процедурой, собиралось объявить итоги пересмотра через 3 месяца. Сюрпризом стало повышение рейтинга сразу на 2 ступени так, что Россия впервые в своей истории получила кредитный рейтинг инвестиционного уровня (Ваа3). Ни одно из общепризнанных рейтинговых агентств не обещало присваивать России инвестиционный рейтинг, по крайней мере, до завершения президентских выборов – 2004.

Присвоение инвестиционного рейтинга означает признание одним из ведущих рейтиновых агентств достаточной способности своевременно и полностью выполнять свои долговые обязательства, причем не только в краткосрочной, но и в долгосрочной перспективе. При этом рейтинг уровня Ваа по классификации “Moody’s” является низшим из инвестиционных рейтинговых разрядов и облигации такого эмитента обладают чертами бумаг спекулятивного уровня.

Какими могут стать основные последствия получения инвестиционного рейтинга для российской экономики и финансовых рынков?

1. Появляется теоретическая возможность притока в Россию средств портфельных институциональных инвесторов – инвестфондов, страховых компаний, пенсионных фондов, ограниченных требованием инвестировать только в инструменты с инвестиционным рейтингом. Потенциал этих фондов оценивается участниками рынка в 1 трлн долл. Вероятность фактического притока этих средств достаточно высока – темпы роста российской экономики (5-6% в год) представляются иностранным инвесторам достаточно привлекательными, а риск резкого обвала мировых цен на нефть – невысоким.

2. Значительно улучшаются условия доступа России как заемщика на международные рынки капитала, что может снизить остроту проблемы выплат по внешнему долгу в «пиковые» годы. Соответственно, правительство может сместить акцент бюджетной политики с накапливания профицита бюджета (на «черный день») на снижение налогов и более активное вовлечение бюджетных средств в стратегические инвестиционые проекты, где требуется участие государства.

3. При повышении рейтингов российских корпораций вслед за страновым рейтингом заметно улучшаются их возможности по привлечению финансирования на международных рынках заимствований, что очень выгодно при текущих сверхнизких процентных ставках. Несмотря на то, что потенциал снижения доходностей российских еврооблигаций уже не так высок – рынок еще до рейтинговых агентств высоко оценил их, новые уровни процентных ставок могут активизировать уже происходящий бум размещений еврооблигаций относительно качественных российских корпоративных эмитентов. Это позволит им рефинансиовать более дорогие и «короткие» долги на более выгодных условиях, и привлечь инвестиционные ресурсы.

4. Ожидаемый приток иностранных инвестиций объективно будут поддерживать тенденцию к укреплению курса рубля. Однако, более важным фактором курсообразования будут все же мировые цены на основные товары российского экспорта (нефть, газ, металлы) и политическая стабильность в стране.

Наиболее сильное влияние изменения рейтинга можно ожидать на рынке акций. После волны спекулятивного роста, связанного с пересмотром страновых рисков и ставок дисконирования, что приведет к повышению справедливой стоимости большинства акций, через некоторое время российский рынок акций может перейти в новое качество. Во-первых, blue chips (- ценные бумаги широко известных компаний, являющихся лидерами в своих отраслях и выплачивающих высокие дивиденды.) могут получить новый потенциал роста, поскольку для консервативных институциональных инвесторов, которые смогут прийти в Россию после получения инвестиционного рейтинга, одним из ключевых ограничений является капитализация компаний, а у акций «первого эшелона» она максимальна. Во-вторых, недостаточная капитализация наиболее ликвидных акций «второго эшелона» может стать стимулом для процессов консолидации в пока менее интегрированных, чем нефть и газ, отраслях – металлургия, телекоммуникации. Таким образом, пока еще узкий и спекулятивный рынок акций может существенно «расшириться» за счет новых привлекательных эмитентов, менее зависимых от товарного экспорта, что качественно изменит его капитализацию, устойчивость и взаимосвязь с реальной экономикой.

Вместе с тем, существуют и реальные риски от ожидаемого притока инвестиций:

1. Хотя формально Россия и получила инвестиционный рейтинг, среди инвесторов преобладают сомнения в устойчивости экономического роста при резком снижении мировых цен на нефть, а в последнее время – и в политической стабильности. Поэтому, по крайней мере в ближайшее время, средства будут приходить в основном краткосрочные и спекулятивные. Консервативные инвесторы предпочтут дождаться завершения выборов и присвоения инвестиционного рейтинга еще хотя бы одним признанным международным агентством. Кроме того, для них в России пока просто нет достаточного объема качественных активов и проектов.

2. Риски притока «горячих», краткосрочных денег на слабых развивающихся рынках общеизвестны – это показал азиатский кризис 1997 г. и его продолжение в России в 1998 г. При ухудшении ситуации на мировых финансовых рынках может немедленно последовать отток спекулятивного капитала с национальных финансовых рынков, что провоцирует их обвал вместе с крахом уже достаточно «привязанных» к ним компаний реального сектора.

3. Валютные риски. При крайне благоприятных сейчас условиях заимствований на международных финансовых рынках на них могут выйти компании, не имеющие соответствующего покрытия в виде валютной выручки (получающие основные доходы в рублях). Последствия могут окзаться печальными, особенно при нестабильности курсов основных мировых валют и при снижении притока валюты в Россию.

Характеризуя ситуацию с привлечением иностранных инвестиций в экономику России, приходится констатировать, что пока Россия является местом борьбы международных компаний за сбыт своих товаров, а не ареной приложения капитала. Произошло это в результате “распахнутости” российского товарного рынка и неадекватного инвестиционного климата.

Для стабилизации экономики и активизации инвестиционного климата требуется принятие ряда кардинальных мер, направленных на формирование в стране как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения инвестиций.

Можно выделить следующие предпосылки увеличения притока иностранного финансового капитала в Россию:

1) Меры по репатриации “убежавшего” из России капитала.

2) Приведение российского законодательства ,определяющего вывоз капитала как незаконный, в соответствие с международным правом. В рамках этого процесса необходимо амнистировать владельцев незаконно вывезенного капитала за границу с целью его возврата в Россию. Правительство г. Москвы, разрабатывая новую концепцию экономического развития столицы, намерено создать условия для привлечения в экономику города “русских” денег, находящихся на счетах в заграничных банках, которые составляют, по некоторым оценкам, более 300 млрд.долл. В этой связи полезным может оказаться использование китайского опыта привлечения зарубежных капиталов, принадлежащих хуацяо (китайцам, проживающим за границей). Ведь именно на дрожжах иностранных инвестиций (до 70% которых принадлежит хуацяо) выросло китайское “экономическое чудо”.

3) Создание системы приема иностранного капитала, включающей широкую и конкурентную сеть государственных институтов, коммерческих банков и страховых компаний, страхующих иностранный капитал от политических и коммерческих рисков, а также информационно-посреднических центров, занимающихся подбором и заказом актуальных для России проектов, поиском заинтересованных в их реализации инвесторов и оперативном оформлении сделок "под ключ".

4) Высокий банковский процент.

5) Низкая инфляция.

6) Либерализация финансового рынка.

7) Государственные обязательства по выплате задолженности по займам и кредитам.

Заключение.Глубокий кризис конца лета 1998 года привел к изменению положения с иностранными инвестициями в России. После отказа от долговых обязательств перед иностранными кредиторами страна может надолго остаться без серьезных внешних поступлений капитала в какой-либо форме. Между тем, по имеющимся оценкам, в настоящее время собственные средства российских предприятий составляют не более одной четверти от того объема инвестиционных потребностей, которые, как предполагается предстоит удовлетворить по мере перехода российской экономики к росту.

Основными составляющими инвестиционной политики преуспевающих стран являются: во-первых, последовательная либерализация ограничений и запретов при сохранении внутренней стабильности, исходя из политических и экономических интересов; во- вторых, отраслевое регулирование размещения прямых инвестиций с целью не допустить усиления влияния иностранного капитала на стратегически значимые направления, что создает предпосылки для оптимизации экономической структуры.

Инвестиционный режим современной России все еще сильно отличается от общепринятых международных норм и правил регулирования капитальных вложений. Кроме того, серьезными ограничителями развития инвестиционной деятельности в России являются широко распространенные негативные факты криминализации экономики, бюрократического произвола и др.

Правовая основа РФ нуждается в серьезном улучшении. В настоящее время в России эффективность специального национального законодательства об иностранных инвестициях, которое должно направить деятельность иностранных инвесторов в желаемое для государство русло, как показывает отечественная практика, оказалась незначительной.

Если же проанализировать содержание многих нормативных документов, регулирующих деятельность иностранного инвестора в РФ, то можно убедиться, что по ряду аспектов, они нередко не выдерживают сравнения с аналогичными правовыми актами, действующими в зарубежных странах, в том числе и однотипных с Россией государствах с переходной экономикой. К тому же в РФ механизмы их применения, как правило, недостаточно отработаны. Зафиксированные в них нормы слабо подкрепляются подзаконными актами, водимыми в действие после принятия соответствующих законов, а временами даже ослабляются или неправильно интерпретируются в таких актах, что порождает путаницу и снижает эффективность создаваемой правовой базы.

Немаловажное значение имеют неформальные ограничения в отношении иностранных инвесторов. Среди них можно отметить многоступенчатость процедуры получения разрешения и многочисленность и подробность пунктов заявки на получение разрешения. К неформальным ограничениям следует отнести и бюрократизацию регулирования последующей деятельности иностранной компании в стране, предоставления кредитов и др. Все это усугубляет положение, создаваемое для иностранных предпринимателей сравнительно незначительными официальными ограничениями.

Взятые в целом ограничения для иностранных инвесторов ухудшают инвестиционный климат России. Сложившийся в настоящее время режим регулирования капитальных вложений не соответствует общемировым правилам и не поощряет иностранных инвесторов к освоению российского рынка.

Для выправления создавшегося положения прежде всего требуется упорядочить законодательство в данной сфере. Общий порядок регулирования иностранных инвестиций, исходя из мировой практики, должен предусматривать либерализацию инвестиционного режима и переход к единообразным правилам и нормам.

Для решения задачи масштабного направления капитала, в том числе и иностранного, в реальный сектор производства наряду с укреплением банковской системы РФ следует приступить к созданию других инструментов, чтобы сформировать в России полноценную инфраструктуру инвестиций.

В заключение хотелось бы добавить, что было бы рационально, не дожидаясь принятия к реализации предложенных мер, начать активную пропагандистскую компанию в российских и зарубежных средствах массовых коммуникаций. Это станет хорошим сигналом для тех инвесторов, которые заняли сейчас выжидательную позицию.

Особо хотелось бы отметить, что рассмотренные предложения носят концептуальный характер. Только в аналитических целях эти проблемы могут быть представлены разрозненно- на практике необходимо действовать одновременно, по всем пунктам, комплексно. И сразу появляются большие соблазны приступить к разработке глобальной комплексной программы по образу и подобию тех, которыми так привычно прикрывают любую действительно сложную задачу. В целом нет причин подвергать сомнению целесообразность разработки такой программы. Но она должна стать неотъемлемой частью более общего документа, представляющего и фиксирующего принципы и задачи государственной инвестиционной политики.

Приложение 1.

Список

использованной литературы:

1. А.С.Зелтынь ”Иностранные инвестиции в Россию”, ”Эко” № 8. 2001.

2. Миклашевская Н.А., Холпов А.В. “Международная экономика” Учебник 2003.

3. Кравченко П.П. “Как не проиграть на финансовых ранках” 2003

4. Альтовский Е.В. “Тенденции мировых инвестиций в 1997 году и 1998 году” (обзор) / Внешняя торговля. 1999. №1.

5. Карманова Н.Ю. “Инвестиционный климат России” / Иностранный капитал в России. 1999. №4

6. “Внешнеэкономические связи” / Под ред. Балабанова И.Т. М.: Финансы и статистика, 1998.

7. Авдюшкин Е.Ф. “Международные экономические отношения”. Третье изд. М.: Маркетинг, 1998.

8. “Иностранные инвестиции” / МЭ и МО, 1999. №1.

9. “Международные инвестиции и международные закупки и”. / Под ред. Есипова В.Е. С-Пб. : ГУ экономики и финансов, 1998.

10. Фанштейн А. “Привлечение инвестиций в национальную экономику”/ Эко, 1999.№7.

11. “Иностранные инвестиции в Россию”/“Финансовый директор”, №4 2002. (http://fd.ru/article/1326.php)

12. Университетская информационная система РОССИЯ - http://www.cir.ru.

13. http://www.finam.ru/analysis/forecasts0012 B /default.asp.

14. ИФ “ОЛМА” - ht t p://info.olmagroup.ru.

15. Федеральный закон “Об иностранных инвестициях” № 160 от 09.07.99.

16. ГОСКОМСТАТ РФ ht t p://www.gks.ru.