Реферат: Разработка мер по улучшению финансового состояния предприятия

Аннотация

Данный дипломный проект отражает комплексный анализ всей финансово-хозяйственной деятельности Михайловской фабрики нетканых материалов: состояние производственных результатов работы, техническое состояние и развитие, использование трудовых ресурсов, использование материальных ресурсов, анализ затрат на производство продукции.

В ходе анализа были выявлены и изучены слабые стороны организации и разработаны меры по улучшению финансового состояния предприятия.

Annotation

Der Auftraggeber dieser Diplomarbeit ist die Aktiengesellshaft “Michailowwattelienefabrik”.

Ein zweck des Diplomprojektes ist die Analyse des Betriebes auf dem Markt. Die Hauptstutze ist sowie auf die okonomische Analyse der finanzer wirtschaftlichen Tatigkeit des Betriebes.

Das vorliegende Thema des Diplomprojekts ist aktuell in der gegebenen Moment des Zeit da man den Betrieb auf vollkomen anderes Niveau des russischen Marktes zu heben braucht.

ОТЗЫВ

На дипломный проект студентки Михайловского экономического колледжа-интерната Чикиной Елены Валентиновны на тему: «Разработка мер по улучшению финансового состояния предприятия».

Актуальность данной темы в современных условиях базируется на первоочередном знании всей финансово-хозяйственной деятельности предприятия.

В теоретической части проекта подробно описана деятельность предприятия в условиях рынка, отражена характеристика предприятия, его финансовая устойчивость и платежеспособность.

Во второй части проекта проведен глубокий анализ всей финансово-хозяйственной деятельности Михайловской фабрики нетканых материалов. Проанализировано состояние производственных результатов работы предприятия, техническое состояние развития, использование трудовых ресурсов, использование материальных ресурсов, затраты на производство продукции.

В ходе анализа были выявлены и изучены слабые стороны организации.

В третьей части проекта предложены варианты дальнейшего использования имущества фабрики и мероприятие по улучшению финансовой устойчивости и платежеспособности.

В процессе работы над дипломным проектом Чикина Е.В. проявила хорошие знания в области экономики, дисциплинированность, самостоятельность и усердие. Работа выполнена в соответствии с заданием и установленным сроком.

В целом дипломный проект студентки Чикиной Е.В. заслуживает оценки «отлично», а его автор - присвоения квалификации «Менеджер».

Руководитель

преддипломной практики

Начальник Лялина Т.П.

планового отдела

ПЛАН.

Введение

1.1. Предприятие в условиях рынка.

1.1.1. Основные функции и цели предприятия в условиях рынка.

1.1.2. Факторы, влияющие на эффективное функционирование предприятия в условиях рынка.

1.2. Виды и формы предприятий.

1.3. Финансовые ресурсы предприятия.

1.4. Роль ценообразования на предприятии.

1.5. Принципы и методы планирования на предприятии

1.6. Инновационная деятельность предприятия.

1.7. Анализ эффективности деятельности предприятия.

1.7.1. Показатели анализа и динамики финансово-хозяйственной деятельности предприятия.

1.7.2. Организация анализа деятельности предприятия.

1.7.3. Антикризисное управление предприятием.

1.8. Характеристика предприятия.

1.8.1. История создания «Михайловской фабрики нетканых материалов»

1.8.2. Структура управления предприятием.

1.8.3. Анализ финансовой устойчивости предприятия.

1.8.4. Анализ показателей платежеспособности и ликвидности.

2. Оценка и анализ финансово-хозяйственного состояния Михайловской фабрики нетканых материалов.

2.1. Анализ производственных результатов работы предприятия.

2.1.1. Производственная программа, ее обоснованность и выполнение.

2.1.2. Анализ использования производственных мощностей.

2.1.3. Оценка качества и конкурентоспособности продукции.

2.2. Анализ результатов технического состояния и развития предприятия.

2.2.1. Анализ организационно-технического уровня производства.

2.2.2. Анализ состояния и движения основных фондов.

2.2.3. Анализ использования основных фондов.

2.3. Анализ использования трудовых ресурсов предприятия.

2.3.1. Анализ использования трудовых ресурсов.

2.3.2. Анализ производительности труда.

2.3.3. Анализ динамики заработной платы.

2.4. Анализ использования материальных ресурсов предприятия и состояние запасов.

2.4.1. Анализ эффективности использования материальных ресурсов.

2.4.2. Анализ состояния запасов материальных ресурсов.

2.5. Анализ затрат на производство продукции.

Вывод к главе 2

3. Мероприятия по улучшению финансового состояния предприятия.

3.1. Варианты дальнейшего использования имущества предприятия.

3.2. Мероприятия по улучшению платежеспособности и финансовой устойчивости предприятия.

Вывод к главе 3

4. Экологическая часть.

4.1. Место расположения объекта.

4.2. Источники загрязнения на предприятии и состояние природоохранительной деятельности.

4.3. Состояние техники безопасности и охраны труда на предприятии.

4.4. Предложения по улучшению природоохранной деятельности.

Вывод к главе 4

Заключение

Список использованной литературы

Приложения

СОДЕРЖАНИЕ.

|

Введение 1.1. Предприятие в условиях рынка. 1.1.1. Основные функции и цели предприятия в условиях рынка. 1.1.2. Факторы, влияющие на эффективное функционирование предприятия в условиях рынка. 1.2. Виды и формы предприятий. 1.3. Финансовые ресурсы предприятия. 1.4. Роль ценообразования на предприятии. 1.5. Принципы и методы планирования на предприятии 1.6. Инновационная деятельность предприятия. 1.7. Анализ эффективности деятельности предприятия. 1.7.1. Показатели анализа и динамики финансово-хозяйственной деятельности предприятия. 1.7.2. Организация анализа деятельности предприятия. 1.7.3. Антикризисное управление предприятием. 1.8. Характеристика предприятия. 1.8.1. История создания «Михайловской фабрики нетканых материалов» 1.8.2. Структура управления предприятием. 1.8.3. Анализ финансовой устойчивости предприятия. 1.8.4. Анализ показателей платежеспособности и ликвидности. 2. Оценка и анализ финансово-хозяйственного состояния Михайловской фабрики нетканых материалов. 2.1. Анализ производственных результатов работы предприятия. 2.1.1. Производственная программа, ее обоснованность и выполнение. 2.1.2. Анализ использования производственных мощностей. 2.1.3. Оценка качества и конкурентоспособности продукции. 2.2. Анализ результатов технического состояния и развития предприятия. 2.2.1. Анализ организационно-технического уровня производства. 2.2.2. Анализ состояния и движения основных фондов. 2.2.3. Анализ использования основных фондов. 2.3. Анализ использования трудовых ресурсов предприятия. 2.3.1. Анализ использования трудовых ресурсов. 2.3.2. Анализ производительности труда. 2.3.3. Анализ динамики заработной платы. 2.4. Анализ использования материальных ресурсов предприятия и состояние запасов. 2.4.1.Анализ эффективности использования материальных ресурсов. 2.4.2.Анализ состояния запасов материальных ресурсов. 2.5. Анализ затрат на производство продукции. Вывод к главе 2 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. 3.2. Мероприятия по улучшению платежеспособности и финансовой устойчивости предприятия. Вывод к главе 3 4. Экологическая часть. 4.1. Место расположения объекта. 4.2. Источники загрязнения на предприятии и состояние природоохранительной деятельности. 4.3. Состояние техники безопасности и охраны труда на предприятии. 4.4. Предложения по улучшению природоохранной деятельности. Вывод к главе 4 Заключение Список использованной литературы Приложения

|

|

ВВЕДЕНИЕ.

Благополучное финансовое состояния предприятия - это важное условие его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Для этого необходимо изучать многочисленные показатели, характеризующие все стороны деятельности предприятия (производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п.) для выявления глубинных причин изменения финансового положения. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно и для усиления их воздействия на улучшение финансового климата.

Финансовое состояние предприятия необходимо анализировать с позиций и краткосрочной, и долгосрочной перспектив, так как критерии его оценки могут быть различны. Состояние финансов предприятия характеризуется размещением его средств и источников их формирования, анализ финансового состояния проводится с целью установить, насколько эффективно используются финансовые ресурсы, находящиеся в распоряжении предприятия. Финансовую эффективность работы предприятия отражают: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, материальное обеспечение банковских кредитов, платежеспособность.

Устойчивое финансовое положение предприятия зависит прежде всего от улучшения таких качественных показателей, как - производительность труда, рентабельность производства, фондоотдача, а также выполнение плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материально-технического обеспечения производства, оперативная деятельность по ускорению денежного оборота. В то же время финансовые затруднения предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Задачами анализа является общая оценка финансового анализа, проверка расходования средств по целевому назначению, выявление причин финансовых затруднений, возможностей улучшения использования финансовых ресурсов, ускорения оборота средств и укрепления финансового положения.

Руководство предприятия все время находится перед необходимостью выбора. Оно должно осуществлять выбор оптимальной цены реализации, принимать решения в области кредитной и инвестиционной политики и многое другое, стараясь добиться такого положения, чтобы вся деятельность предприятия в комплексе была бы рентабельна и обеспечивала бы требуемые денежные поступления. Описание ожидаемых результатов экономической деятельности в будущей период имеет место при составлении бюджетов (планов) предприятия.

Принятие решений в таких областях, как, например, приобретение элементов основного капитала, кадровая политика, определение ассортимента выпускаемой продукции относится к долгосрочному планированию. Такие решения определяют деятельность предприятия на много лет вперед и должны быть отражены в долгосрочных планах (бюджетах), где степень детализированности обычно бывает довольно невысока. Долгосрочные планы представляют собой своего рода рамочную конструкцию, поскольку за этот срок выравниваются сезонные колебания конъюнктуры.

Активное управление финансами предприятия предполагает и разумное маневрирование денежными потоками, чтобы добиться синхронности поступления средств с расходами, выполнения всех финансовых обязательств, эффективного использования финансовых ресурсов.

1.1. Предприятие в условиях рынка.

Сердцевину любой экономики составляет производство, создание экономического продукта. Без производства не может быть потребления, можно только проедать произведенное. Именно предприятия выпускают продукцию, выполняют работы и услуги, т.е. создают основу для потребления и приумножения национального богатства.

Предприятие - самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие как юридическое лицо - это предприятие (организация, фирма, концерн), отвечающее определенным признакам, установленным законодательством страны. К числу признаков юридического лица относятся: наличия своего имущества; самостоятельная имущественная ответственность; право приобретать, пользоваться и распоряжаться собственностью, а также осуществлять от своего имени иные дозволенные законом действия; право от своего имени быть истцом и ответчиком в суде и арбитраже, иметь самостоятельный бухгалтерский баланс, расчетный и иные счета в банке.

Предприятия играют важнейшую роль в экономике государства. Они являются основой для:

- увеличения национального дохода, валового внутреннего продукта, валового национального продукта;

- возможности существования всего государства и выполнения им своих функций. Это связано с тем, что значительная часть государственного бюджета формируется за счет налогов и сборов предприятий;

- обеспечения обороноспособности государства;

- простого и расширенного воспроизводства;

- развития национальной науки и ускорения НТП;

- повышения материального благосостояния всех слоев граждан страны;

- развития медицины, образования и культуры;

- решения проблемы занятости;

- решения многих социальных проблем. Эту роль предприятия будут выполнять только в том случае, если они эффективно функционируют. [1]

В условиях рынка предприятия работают по следующей схеме:

|

|

|

![]()

![]()

В этой схеме основой является спрос покупателей, т.е. возможность сбыть свою продукцию. Для этого необходимо изучать конъюнктуру рынка, запросы покупателей, емкость рынка, качество продукции у потенциального конкурента и другие вопросы, характерные для рыночных отношений.

Вся история развития общественного производства свидетельствует и доказывает, что наиболее эффективно предприятия функционируют в условиях цивилизованного рынка, для которого характерны наличие различных форм собственности, здоровая конкуренция, демонополизация экономики, свободное ценообразование, наличие развитой рыночной инфраструктуры, преимущество потребителя по сравнению с производителем и другие необходимые атрибуты.

1.1.1. Основные функции и цели предприятия в условиях рынка.

Как правило, основной целью предприятия в условиях рынка является получение прибыли. Однако не менее важной целью любого предприятия в условиях рынка является обеспечение стабильной финансовой устойчивости в его работе. Это более сложная для достижения цель, которая включает в себя не только получение прибыли, но и устойчивое ее получение, а добиться этого не так-то просто.

Предприятия могут достигать этой цели только в том случае, если в своей работе будут придерживаться и выполнять необходимые функции.

Видный немецкий экономист Г. Шмален выделяет следующие "краеугольные камни" управления предприятием: экономичность, финансовая устойчивость, прибыль.

Принцип экономичности требует, чтобы достигался:

- определенный результат при наименьших затратах - принцип минимизации;

- при заданном объеме затрат наибольший результат - принцип максимизации.

Следовательно, в основе своей принцип экономичности предъявляет свойственная всем предприятиям само собой разумеющееся требования - не тратить даром производственные факторы (ресурсы), то есть работать "экономично".

Принцип финансовой устойчивости означает такую деятельность предприятия, при которой оно могло в любой момент времени расплатиться по своим долгам или собственными средствами или путем отсрочки, или за счет получения кредита.

Высшей целью предпринимательской деятельности является превышение результатов над затратами, т.е. достижение возможно большей прибыли или возможно высокой рентабельности. Идеальным является такое положение, когда получение максимальной прибыли обеспечивает и более высокую рентабельность.

Для достижения поставленной цели предприятия должны:

1) выпускать высококачественную продукцию, систематически ее обновлять и оказывать услуги в соответствии со спросом и имеющимися производственными возможностями;

2) рационально использовать производственные ресурсы с учетом их взаимозаменяемости;

3) разрабатывать стратегию и тактику поведения предприятия и корректировать их в соответствии с изменяющимися обстоятельствами;

4) систематически внедрять все новое и передовое в производство, в организацию труда и управление;

5) заботится о своих работниках, росте их квалификации и большей содержательности труда, повышение их жизненного уровня, создание благоприятного социально-психологического в трудовом коллективе;

6) обеспечивать конкурентоспособность предприятия и продукции, поддерживать высокий имидж предприятия;

7) проводить гибкую ценовую политику и осуществлять другие функции. [1]

Выработка успешной стратегии начинается с определения "миссии" фирмы, общей цели функционирование коллектива. При этом цели предприятия могут меняться. Все зависит от конкретных обязательств. Например, основной целью предприятия на определенном этапе может быть не получение максимальной прибыли, а завоевание рынка. В этом случае получение максимальной прибыли отодвигается как бы на второй план, но в будущем, в случае завоевание ранка, предприятие может с лихвой может возместить недополученную прибыль.

В современных условиях перед многими отечественными предприятиями стоят совершенно иные цели и задачи, а получение прибыли находится далеко не на первом месте. Руководители многих предприятий считают, что для них основной задачей на этом этапе является реализация продукции, возможность выплаты заработной платы работникам предприятия и быть "на плаву". Остается надеяться, что этот тяжелый период для российской экономике скоро пройдет, предприятия начнут нормально работать, решать задачи и достигать цели, свойственные рыночной экономике, обратят внимание на использование таких прогрессивных общественных форм организации производства, как концентрация, специализация, кооперирование и комбинирование производства.

1.1.2. Факторы, влияющие на эффективное функционирование предприятия в условиях рынка.

Слово "фактор" трактуется как движущая сила, совершающегося процесса или одно из его необходимых условий.

В данном тексте под словом "фактор" понимается движущая сила, влияющая на эффективность функционирования предприятия в условиях рынка.

В условиях рыночной экономики на эффективность работы предприятия влияют самые разнообразные факторы. Их можно классифицировать по самым различным признакам.

В зависимости от направленности действия все факторы можно объединить в две группы: позитивные и негативные.

Позитивные - это такие факторы, которые благотворно влияют на деятельность предприятия, а негативные - наоборот.

В зависимости от места возникновения все факторы можно классифицировать на внутренние и внешние. Внутренние факторы зависят от деятельности самого предприятия, т.е. само предприятие их порождает. [11]

Например, на предприятии разработана и внедрена хорошая система материального стимулирования, которая значительно повысила мотивацию труда работников, что способствовало повышению эффективности производства.

Другой пример. На предприятии с вредными условиями труда ничего не предпринималось для их улучшения, в результате резко повысилась утомляемость и заболеваемость рабочих, что в конечном итоге привело к значительному браку продукции и снижению объема ее реализации.

В первом случае внутренний фактор сыграл позитивную роль, во втором - негативную.

Внутренние факторы настолько разнообразны, что для лучшего понимания, учета, анализа и выявления резервов производства их также целесообразно объединить в следующие группы:

1) связанные с личностью руководителя и способностью его команды управлять предприятием в условиях рынка;

2) связанные с ускорением НТП, инновационной политикой предприятия;

3) связанные с совершенствованием организации производства и труда, управлением предприятием;

4) связанные с организационно-правовой формой хозяйствования;

5) связанные с созданием благоприятного социально-психологического климата в коллективе;

6) связанные со спецификой производства и отрасли;

7) связанные с качеством и конкурентоспособностью продукции, с управлением издержками и ценовой политикой;

8) связанные с амортизационной и инвестиционной политикой.

Эта классификация чисто условная, и она не отражает все многообразие факторов, но позволяет более детально представить внутренние факторы и их влияние на эффективность производства.

Кроме того, все внутренние факторы можно разделить на объективные и субъективны. Объективные - это такие факторы, возникновение которых не зависит от субъекта управления, например, ухудшение горно-геологических условий на горном предприятии или стихийные бедствия.

Субъективные факторы, а они составляют абсолютное большинство, полностью зависят от субъекта управления, и они должны быть всегда в поле зрения и анализа.

Эффективность работы предприятия в условиях рынка в значительной степени зависит и то внешних факторов, которые можно классифицировать в следующие группы:

1) связанные с изменением конъюнктуры внутреннего и мирового рынка. В основном это проявляется в изменении спроса и предложения, а также в колебании цен;

2) связанные с изменением политической обстановки как внутри страны, так и в более глобальном масштабе;

3) связанные с инфляционном процессом;

4) связанные с деятельностью государства. [11]

В современных условиях именно от государства в значительной мере зависит эффективность деятельности российских предприятий, прежде всего создание цивилизованного рынка и правил игры на этом рынке, т.е. создание правовой основы, обеспечение надлежащего правопорядка в стране и ее национальной безопасности, стабилизация экономики, обеспечение социальной защиты и социальных гарантий, защита конкуренции, разработка принятие и организация выполнения хозяйственного законодательства.

1.2. Виды и формы предприятий.

В настоящее время предприятия классифицируют по ряду признаков.

Прежде всего, предприятия различаются по сферам деятельности. В этом аспекте выделяются предприятия, действующие в сфере материального производства и его крупных подразделений (промышленность, сельское хозяйство, транспорт, связь строительство). Другую группу составляет нематериальное производство, отличительным признаком которого является создание особых продуктов - "услуг". Задачами деятельности предприятия, действующих в этой сфере, является создание разнообразных по характеру услуг (от ремонта бытовой техники до услуг большой социальной значимости - здравоохранения, просвещения, культуры).

Большая группа предприятий занимается посреднической деятельностью. Задача предприятий - посредников - установление взаимовыгодных контактов между производителями и потребителями, продавцами и покупателями. Профессиональное посредничество сокращает совокупные издержки, повышает прибыль предприятий, уменьшает затраты потребителей на поиск нужных им товаров, т.е. выгодно всем участникам хозяйственных отношений.

Важные функции выполняют предприятия сферы обслуживания; такие показатели, как количество предприятий в этой сфере, численность занятых в ней работников, территориальное размещение, служат косвенным, но убедительным свидетельством уровня развития материального производства.

Ведь чем меньшими затратами труда и ресурсов удовлетворяются материальные потребности людей в обществе, тем следовательно, больше труда и ресурсов оно может направить на удовлетворение нематериальных потребностей. Состояние сферы обслуживания, объем потребляемых услуг, является одной из важных характеристик уровня и качества жизни населения. В большинстве развитых стран в этой сфере общественного производства занято более половины экономически активного населения.

По количеству видов производимой продукции предприятия различаются как специализированные, т.е. выпускающие ограниченное число товаров, и многопрофильные, производящие разные товары.

В свою очередь различен и уровень специализации предприятий. В этом отношении может иметь место предметная специализация, когда производится уже готовый к употреблению продукт (например, в пищевой промышленности - разные виды изделий). Подетальная специализация развивается в отраслях, производящих средства производства (например, производство подшипников, находящих применение в разных отраслях машиностроения). Технологическая специализация характеризует сосредоточение предприятия на выполнении определенной стадии технологического процесса (например, в химической промышленности - производство кислот для последующего их использования другими предприятиями).

В зависимости от размеров предприятия подразделяются на "крупные", "средние", "мелкие".

Чаще всего размер предприятия определяется через численность занятых на нем работников. Подход к распределению предприятий по размерам может быть различными в каждой стране и изменяться по отраслям производства. Так, в США к числу очень мелких предприятий во всех отраслях производства, кроме обрабатывающей промышленности, относятся предприятия с числом занятых до 20 человек, к мелким - до 100, средним - до 500, к крупным - более 500 человек. В то же время в обрабатывающей промышленности мелкими предприятиями считаются предприятия, насчитывающие до 500 работников. В общем, количестве предприятий США около 80% - это мелкие предприятия, доля крупных корпораций составляет около 20%. Однако последние производят около 80% ВНП. Как видно, занимая, в общем, числе предприятий всего 1/5 часть, крупные предприятия производят подавляющую долю продукции. Почему это происходит?

Дело в том, что крупные предприятия обладают целым рядом преимуществ. Большие масштабы производства позволяют им полнее использовать возможности разделения труда внутри предприятия. Дробление процесса труда на мелкие операции приводят к тому, что каждый работник специализируется на какой-нибудь одной операции и выполняет работу по созданию продукта от начала до конца.

Разделение труда в рамках предприятия выступает мощным фактором повышения его производительности.

В еще большей степени повышается производительность труда, когда разделение труда опирается на использование машинной техники, что позволяет использовать специализированные машины и оборудование. А покупать специализированное оборудование для снижения издержек на единицу продукции могут позволить себе именно крупные предприятия.

Крупные предприятия могут приобретать ресурсы в объемах, предоставляющих право на оптовые скидки.

Наконец, крупные предприятия способны вкладывать средства в научно-исследовательские и опытно-конструкторские программы, дающие возможность компании уменьшить издержки производства и выпускать продукцию повышенного качества. Все эти преимущества получили в экономической теории название “эффект масштаба”.

Тем не менее, преимущества крупного производства не беспредельны: при превышении предприятием оптимальных размеров могут возникать и отрицательные последствия - нарушаться производственное единство, снижаться уровень управляемости и т.д. Поэтому задачей предпринимателей является не столько увеличение объема производства “вообще”, сколько нахождение его оптимальной величины.

Последние десятилетия в экономике развитых стран отмечены широким развитием мелкого бизнеса - эта тенденция вызвана обстоятельствами двоякого рода:

во-первых, особенностями современного этапа научно-технической революции, обеспечивающего соответствующую материальную базу для эффективного функционирования мелкого бизнеса;

во-вторых, дифференциацией потребительского спроса в условиях растущих доходов населения и преимущественным ростом в связи с этим сферы обслуживания.

Преимущества мелкого бизнеса состоят в следующем: [7]

- он динамичнее крупного, мелкий бизнес легче приспосабливается к изменяющимся условиям, мелкое производство оперативнее отражает изменения потребительского спроса;

- развитие мелкого бизнеса существенно облегчает территориальный и отраслевой перелив рабочей силы и капитала;

- мелкий бизнес быстрее “впитывает” новые веяния научно-технического прогресса, т.к. он более приспособлен для производства уникальных изделий, быстрее и дешевле перевооружается технически, требует меньших капиталовложений и обеспечивает их ускоренную окупаемость; зачастую само создание мелких фирм реализует попытку коммерческого использования какого-либо вмешательства;

- мелкий бизнес улучшает общую структуру производства, т.к. облегчает адаптацию “неповоротливого” крупного производства к изменяющимся условиям, к новым требованиям НТП: способствует развитию специализации, освобождает крупные корпорации от производства мелкосерийной продукции, занимается поиском, доработкой и освоением новых изделий, охотнее идет на риск.

Развитие мелкого бизнеса рассматривается правительствами многих стран как важный фактор обеспечения занятости населения. Поэтому созданию таких предприятий оказывается разнообразная поддержка, в том числе с помощью кредитов, льготного налогообложения, особенно на начальных этапах их деятельности. Политика помощи и поддержки малого бизнеса проводится и в нашей стране.

1.3. Финансовые ресурсы предприятия.

Финансовые ресурсы предприятия - это денежные доходы и поступления, которые находятся в распоряжении предприятия. Они предназначены для выполнения финансовых обязательств перед бюджетом, банками, страховыми и другими организациями. Кроме того, финансовые ресурсы служат для осуществления затрат по расширенному воспроизводству, а также используются для экономического оптимизирования работников предприятия.

Источниками формирования финансовых ресурсов являются собственные средства предприятия и привлеченные им из разных источников.

Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства.

В дальнейшем финансовые ресурсы формируются главным образом за счет прибыли и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, различные целевые поступления, оплата содержания детей в дошкольных учреждениях, мобилизация внутренних ресурсов в строительстве и др.

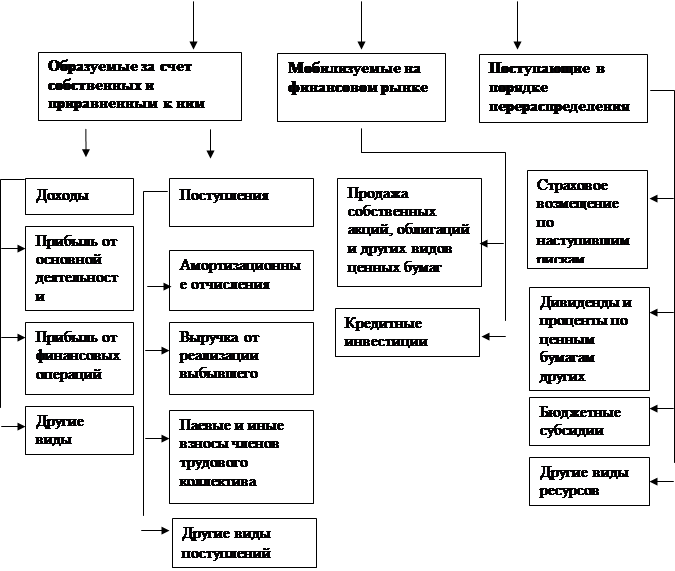

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. При этом используются продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, а также заемные средства в виде различных кредитов.

Кроме того, предприятия могут получать финансовые ресурсы в порядке перераспределения (в виде выплат страхового возмещения от страховых кампаний, от ассоциаций, концернов и отраслевых структур, в которые они входят).

Основные финансовые ресурсы и источники их формирования представлены на рис. 1.3.1. [12]

|

|||

|

Рис. 1.3.1. Структура и источники финансовых ресурсов предприятия.

Формируемые из разных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечивать при необходимости расширение и техническое перевооружение действующего предприятия, финансировать научные исследования, разработки и их внедрение и т.д.

Финансовое обеспечение воспроизводственных затрат может осуществлять в трех формах: самофинансирование, кредитование и государственное финансирование.

Самофинансирование основано на использовании собственных финансовых ресурсов предприятия. При недостаточности собственных средств оно может либо сократить некоторые свои расходы, либо воспользоваться средствами, мобилизуемыми на финансовом рынке на основе операций с ценными бумагами.

Кредитование - это такой способ финансового обеспечения воспроизводственных затрат, при котором расходы покрываются за счет ссуды банка, предоставляемой на началах возвратности, платности, срочности.

Государственное финансирование производится на безвозвратной основе за счет средств бюджетных и внебюджетных фондов. Посредством такого финансирования государство целенаправленно перераспределяет финансовые ресурсы между производственной и непроизводственной сферами, отраслями экономики и территориями страны, между формами собственности, отдельными группами и слоями населения и т.д.

На практике все перечисленные формы финансирования затрат могут применяться одновременно. Главное - добиться между ними оптимального для данного периода соотношения. Достижение подобного оптимизма возможно лишь на основе активной финансовой стратегии, производимой финансовыми службами предприятия. Оптимальным считается соотношение между собственными и заемными средствами, если оно составляет 2:1. Иными словами, собственные финансовые ресурсы должны превосходить заемные в два раза. В этом случае финансовое положение считается устойчивым.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главным из которых являются:

- платежи организациям финансово-банковской системы в связи с выполнением финансовых обязательств (внесение налогов в бюджет, уплата процентов банками за пользование кредитами, погашение взятых ранее ссуд, страховые платежи);

- инвестирование финансовых ресурсов в ценные бумаги других фирм, приобретаемые на рынке;

- направление финансов ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство.

Для обеспечения бесперебойного финансирования процесса производства большое значение имеют финансовые резервы. В условиях перехода к рынку их роль значительно возрастает. Финансовые резервы способны обеспечить непрерывный кругооборот средств в воспроизводственном процессе даже при возникновении огромных потерь или наступлением непредвиденных событий. Финансовые резервы могут создаваться самими предприятиями за счет собственных финансовых ресурсов (самострахование), их управленческими структурами (на основе нормативных отчислений), специализированными страховыми организациями (методом страхования) и государством (резервные фонды).

С переходом к рыночным основам хозяйствования возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений инвестирования финансовых ресурсов, операции с ценными бумагами, своевременное привлечение заемных средств становится основными в управлении финансами предприятия, образуя так называемый “финансовый менеджмент”.

Финансовый менеджмент есть такая организация управления финансами со стороны финансовых служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги.

Выбор источника покрытия затрат предприятия при нехватке собственных финансовых ресурсов зависит от целей инвестирования средств. Для покрытия краткосрочной и среднесрочной потребности в оборотных средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в расширение, техническое перевооружение или реконструкцию производства можно привлечь долгосрочный кредит или воспользоваться выпуском ценных бумаг.

Не менее важно для предприятия использовать свободные финансовые ресурсы, находить наиболее эффективные направления инвестирования средств, приносящих предприятию дополнительную прибыль. Здесь важно уметь предвидеть динамику экономических процессов и профессионально владеть техникой совершение финансовых операций.

При инвестировании денежных средств в ценные бумаги работники финансовых служб обязаны соблюдать ряд требований с тем, чтобы добиться наибольшей доходности от подобных операций. Эти требования таковы:

- покупая акции (облигации) других предприятий, необходимо инвестировать только избыточные финансовые ресурсы, причем у предприятия всегда должна быть денежная наличность на случай предстоящих платежей. Денежная наличность может быть либо в форме денежного запаса на банковском счете предприятия, либо воплощена в высоколиквидных правительственных ценных бумагах;

- прежде чем приобрести акции (облигации) любого предприятия, необходимо всесторонне изучить его деятельность, проанализировать динамику его финансовых результатов. Лучше не полагаться на собственный анализ, а получить консультации у надежных экспертов. Не рекомендуется совершать сделку, располагая лишь конфиденциальной, непроверенной информацией о состоянии дел того предприятия, ценные бумаги которого намечается приобрести. Нельзя покупать акции фирм, публикующих отчетов о своих доходах;

- нужно инвестировать средства в ценные бумаги нескольких предприятий, причем лучше, если они будут представлять разные отрасли экономики. Вложение всех финансовых средств только в один объект может оказаться неудачным, если это предприятие потерпит крах или окажется в тяжелый экономической ситуации;

- необходимо регулярно изучать финансовые отчеты тех предприятий, в акции (облигации) которых инвестированы денежные средства. При рассмотрении отчетных данных не следует ограничиваться лишь показателями балансовой и чистой прибыли, ее распределением, величиной и уровнем дивидендов; нужно определять и изучать динамику таких коэффициентов, как норма прибыли на акционерный капитал, уровень рентабельности, скорость оборота авансированных средств, соотношение собственных и заемных средств, и др. Положение дел на интересующем инвестора предприятии необходимо сравнить с общей ситуацией в соответствующей отрасли экономики;

- не рекомендуется отказываться от приобретения акций (облигаций) только из-за невысоких дивидендов процентов. Иногда лучше пойти на сравнительно невысокие дивиденды, если подтверждается стабильность и долгосрочный характер их получения. К примеру, в странах с развитой рыночной экономикой наибольшей популярностью у инвесторов пользуются ценные бумаги с твердофиксированным доходом. Инвестирование средств считается целесообразным, если норма доходности от инвестиций превышает процент, выплачиваемый кредитной системой за использование временно свободных денежных средств. [10]

1.4. Роль ценообразования на предприятии.

В условиях рыночных отношений резко возрастает роль цены для любой коммерческой организации. Это обстоятельство обуславливается многими причинами.

От уровня цены зависят:

- величина прибыли коммерческой организации;

- конкурентоспособность организации и ее продукции;

- финансовая устойчивость предприятия.

Успех коммерческого предприятия определяют следующие составляющие: научно обоснованная ценовая стратегия; разумная ценовая тактика; правильная методика установления цены.

Цена и ценовая политика для предприятия - второй, после товара, существенный элемент маркетинговой деятельности. Именно поэтому разработке ценовой стратегии и цен должно уделяться самое пристальное внимание со стороны руководства любого предприятия, желающего наиболее эффективно и долговременно развивать свою деятельность на рынке, т.к. любой ложный или недостаточно продуманный шаг немедленно отражается на динамике продаж и рентабельности.

Вступая на путь предпринимательства, каждый хозяйствующий субъект должен отчетливо представлять, под влиянием каких факторов формируется рыночная цена.

Основными из них являются:

1. Спрос на производство;

2. Государственное регулирование цен;

3. Издержки по производству и реализации продукции;

4. Конкуренция;

5. Другие факторы. [7]

Цена на рынке подвергается изменению, прежде всего под воздействием спроса и предложения. Этот фактор в рыночной экономике играет едва ли не ключевую роль.

Спрос - это желание и возможность потребителя купить товар и услугу в определенное время и в конкретном месте. Следует различать понятия “желание” и “спрос”. Не всякое желание иметь товар является спросом. Желание только тогда превращается в спрос, когда подкрепляется финансовыми возможностями покупателя. Иными словами, рынок не реагирует на потребности, не обеспеченные платежеспособностью покупателя.

В установлении рыночной цены не менее важную роль играет предложение, т.е. количество товаров, которое продавцы могут и желают предложить покупателю в определенное время и в определенном месте. Чем выше цена товара, тем больше будет его предложено на рынке.

Фирма производитель через цену товара получает информацию о том, в какой степени общество нуждается в его продукции. И если уровень цены, сложившийся на рынке, возмещает затраты предприятия и обеспечивают получение желаемой прибыли, то это служит самым верным ориентиром целесообразности производства и соответствия спросу.

Объем предложения меняется только при изменении цены.

Цена, при которой спрос и предложение равны, называется равновесной ценой. Это именно та цена, по которой товар будет продан.

В действительности соотношение спроса и предложения постоянно меняется в результате воздействия на них различных факторов.

Для количественного измерения колебаний спроса и предложения под воздействием различных факторов используется понятие эластичности. Эластичность дает представление о том, в какой степени изменение цены воздействует на уровень спроса.

Степень ценовой эластичности измеряется на основе коэффициента эластичности (Кэ):

![]() ,

где

,

где

Q1 - объем продаж по прежним ценам;

Q2 - объем продаж по новым ценам;

P1 - прежняя цена изделия;

P2 - новая цена изделия.

Спрос на различные товары может быть как эластичным, так и неэластичным. При эластичном спросе (незначительном изменении цены и значительном изменении спроса) значение коэффициента эластичности больше единица. И наоборот, при неэластичном спросе, когда изменение цены не вызывает больших отклонений в спросе на данный товар, коэффициент эластичности меньше единицы. К товарам неэластичного спроса относятся, например, товары повседневного спроса, относительно недорогие товары и другие.

Определенную роль в ценообразовании играет государство, осуществляя регулирующую функцию. В условиях несовершенного рынка возникающая равновесная цена не способствует оптимальному состоянию и стабильности в обществе. Поэтому государство путем установления регулируемых цен целенаправленно создает новые условия равновесия. Но при этом необходимо учитывать следующие моменты:

во-первых, устанавливаемая государством цена не может достаточно быстро меняться под влиянием изменений спроса и предложения, поэтому может возникать дефицит или затоваривание продукции, не находящей сбыта;

во-вторых, полный отказ государства от вмешательства в процесс ценообразования лишает общество возможности воздействовать на уровень цен отраслей и предприятий - монополистов, а также лишает население социальной поддержки, особенно его малообеспеченных слоев.

Поэтому в условиях рынка, особенно в переходный период, необходимость государственного регулирования ценообразования усиливается.

Основу цены составляют издержки, связанные с его производством и реализацией, поэтому их размер во многом определяет уровень цены. Например, в промышленности доля себестоимости в отпускной цене предприятия (без НДС и акцизов) составляет 83,8%, на железнодорожном транспорте - 85,6%.

В состав издержек входят затраты как зависящие, так и не зависящие от деятельности предприятия. Например, стоимость сырья, материалов, топлива, энергии, транспортные тарифы - факторы, внешние по отношению к предприятию. Поэтому увеличение этих затрат вызывает рост цены товара.

Другая группа затрат - уровень использования сырья и материалов, степень загрузки производственных мощностей, производительность труда и другие - непосредственно зависит от уровня их организации на предприятии. Поэтому фирма в зависимости от прочности своего положения на рынке может маневрировать ценами. Если положение фирмы недостаточно устойчивое и повышение цен на продукцию нежелательно, то удорожание, например, по сырью можно компенсировать в определенной степени снижением норм расхода сырья, использованием вторичных ресурсов и так далее. Если же положение фирмы достаточно устойчивое, в этом случае увеличение издержек может быть перенесено на цену товара.

На уровень цен оказывает влияние конкуренция, которая подталкивает фирмы к совершенствованию своей продукции, детальному обоснованию цены на нее. При этом фирма может ориентироваться или на рынок продавца или на рынок покупателя. На рынке продавца доминирующее положение занимает продавец - производитель товара. В таких условиях фирме легче функционировать, поскольку ее продукция находится вне конкуренции. На рынке покупателя доминирующее положение занимает покупатель. И от того, насколько фирма сумеет учесть меняющиеся запросы покупателя и вовремя удовлетворить их, зависит ее благополучие. На уровень цен оказывает влияние и ряд других факторов, например стадия жизненного цикла изделия, организации - участники продвижения товара от производителя к потребителю и др. Учет влияния всех факторов в комплексе позволит фирме выработать правильную политику ценообразования.

Ценообразование на фирме - сложный и многоэтапный процесс. Выбор политики цен основан на оценке приоритетов деятельности предприятия. Каждая ценовая стратегия обладает совокупностью как положительных, так и отрицательных характеристик. Поэтому, например, принятие одной из них ведет к отрицанию преимуществ другой. В результате реальная оценка действительности приводит к необходимости ориентации в деятельности предприятия на смешанные стратегии ценообразования.

Каждая фирма должна иметь четкую, упорядоченную методику установления исходной цены на свою продукцию. Отсутствие четко определенной ценовой политики вызывает неопределенность в принятии решений в этой области различными службами предприятия, может привести к несогласованности этих решений. В результате позиции предприятия на рынке становится более слабым, предприятие несет потери в выручке и прибыли.

Этапы процесса ценообразования показаны на рис. 1.4.1.

|

|

|

|

|

|

Рис. 1.4.1. Этапы процесса ценообразования

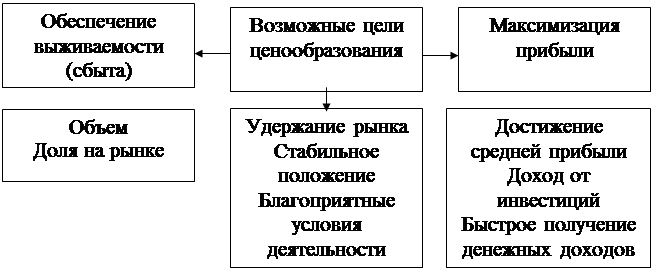

Выбор цели. Любая фирма должна, прежде всего, определить, какую роль она преследует, выпуская конкретный товар. Если четко определены цели и положение товара на рынке, то проще и легче установить цену. Существуют три основные цели ценовой политики: обеспечение выживаемости, максимизация прибыли и удержание рынка (рис.1.4.2.).

Рис. 1.4.2. Цели ценовой политики фирмы.

Обеспечение выживаемости фирмы - это главная цель фирмы, осуществляющей свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. Эту цель фирма выбирает в следующих случаях:

- ценовой спрос потребителей эластичен (Кэ > 1);

- фирма желает добиться максимального роста сбыта и совокупной прибыли путем некоторого снижения доходов с каждой единицы товара;

- фирма предполагает, что увеличение объема реализации сократит относительные издержки производства и сбыта;

- низкие цены отпугивают конкурентов;

- существует большой рынок потребления.

Для захвата большей доли рынка и увеличения объема сбыта используются заниженные цены - проникновения.

Максимализация прибыли имеет несколько разновидностей. Например, фирма стремится к достижению стабильно высокого уровня прибыли (на год или ряд лет). Такая цель ставится не только компанией, имеющей устойчивое положение на рынке, но и не слишком уверенной в своем будущем фирмой, пытающейся максимально использовать выгодную для себя конъюнктуру рынка. На максимизации прибыли могут быть основаны следующие цели:

- установление фирмой стабильного дохода на ряд лет, соответствующего размера средней прибыли;

- расчет роста цены, а следовательно, и прибыли в связи с ростом стоимости капиталовложения;

- стремление к быстрому получению первоначальной прибыли, так как компания не уверена в благоприятном развитии бизнеса или ей не хватает денежных средств.

Прибыль, к получению которой стремится фирма, может исчисляться в относительном или абсолютном выражении. Абсолютная прибыль - это доход, который получает продавец от реализации всех товаров за вычетом расходов. Относительная прибыль рассчитывается на одно изделие. Таким образом, абсолютную прибыль можно получить и как произведение относительной прибыли на количество единиц реализованного товара. Различный товар имеет разную относительную прибыль. Так, товары первой необходимости (хлеб, молоко, жилье) имеют низкую относительную прибыль, а предметы, удовлетворяющие престижные потребности, обладающие высоким качеством - высокие относительные прибыли. Такие прибыли, как правило, опираются на престижные цели. Однако следует заметить, что общий высокий доход получают компании, использующие цены проникновения.

Выбирая цель, основанную на максимизации прибыли, фирма дает оценку спроса и издержек применительно к разным условиям цен и останавливается на таких ценах, которые обеспечивают в будущем максимальную прибыль.

Цель, основанная на удержании рынка, состоит в хранении фирмой существующего положения на рынке или благоприятных условий для своей деятельности. Фирма предпринимает все возможные меры для предотвращения спада сбыта и обострения конкурентной борьбы. Работая в таких условиях, она тщательно следит за ситуацией на рынке: динамикой цен, появлением новых товаров, действиями конкурентов; не допускает чрезмерного завышения или занижения цен на свою продукцию и стремится снизить издержки производства и сбыта.

Определение спроса - следующий этап установления цены. Нельзя отложить или устранить этот важный этап, так как совершенно невозможно рассчитать цену, не изучив спрос на данный товар. Однако следует иметь ввиду, что высокая или низкая цена, назначенная фирмой сразу, не отразится на спросе на товар.

Не одна фирма не может игнорировать изменения спроса. Различия в подходах к определению спроса, обуславливаются типом рынка. В условиях рынка чистой монополией, где на рынке один продавец, кривая спроса показывает обратно пропорциональную зависимость между спросом и ценой, а также обоснованность спроса при той цене, которая установила фирма. С появлением конкурентов кривая спроса будет меняться под влиянием ценовой политики других фирм.

Определяя величину спроса на свой товар, фирма должна провести его оценку при разных ценах и попытаться выяснить причины его изменения.

Как было отмечено, на величину спроса влияют различные факторы, среди которых выделяются: потребность в товаре, платежеспособность потенциальных покупателей, покупательские привычки и предпочтения и т.п. Приспосабливая цену товара к спросу, следует помнить, что спрос по-разному реагирует на цену. Как отмечалось ранее, степень чувствительности спроса к ценам показывает коэффициент эластичности спроса. Предпринимателю при определении спроса необходимо обязательно учитывать значение этого коэффициента.

Анализ издержек. Спрос на товар определяет верхней уровень цены, которую может установить фирма. Валовые издержки производства определяют минимальную его величину. Это важно учитывать, если фирма снижает цены. Тогда появляется реальная угроза понести убытки в результате установления цен ниже уровня издержек. Такую политику фирма может проводить только в течении короткого периода при проникновении на рынок.

О хорошо продуманной политике цен не свидетельствуют частые их пересмотры, вызванные колебаниями издержек и спроса. Целесообразно учитывать издержки по нормативам.

Анализ цен конкурентов. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров. С этой целью делаются сравнительные покупки, в результате которых проводится анализ цен, товаров и качества. Фирма может использовать полученную информацию как исходную для ценообразования и определения своего места среди конкурентов.

Выбор метода ценообразования. Пройдя все указанные этапы, фирма может приступить к определению цены на товар. Оптимально возможная цена должна полностью возмещать все издержки на производство, распределение и сбыт товара, а также обеспечивать получение определенной нормы прибыли.

Существует несколько основных методов расчета цены.

Наиболее проста и распространена методика “средние издержки + прибыль”, которая заключается в начислении наценки на себестоимость товара. Величина наценки, добавляемая фирмой, может быть стандартной для каждого вида товара и широко дифференцируемой в зависимости от его вида, стоимости единицы изделия, объемов продаж и т.д., однако стандартная наценка не позволяет в каждом конкретном случае учесть особенности покупательского спроса и конкуренции, а следовательно, определить оптимальную цену.

И все же эта методика очень популярна, что объясняется тремя причинами.

Во-первых, как бы тщательно продавцы не изучали спрос покупателей и цену конкурентов, издержки они знают лучше. Поэтому при установлении цены на базе издержек им не приходится пересматривать цены вслед за колебаниями спроса. Во-вторых, это самый справедливый метод по отношению к продавцу, и к покупателю. В-третьих, данный метод уменьшает ценовую конкуренцию, поскольку все фирмы отрасли определяют цену по одному и тому же принципу.

Другой метод ценообразования, основанный на издержках, ориентируется на получение целевой прибыли. В этом случае цена сразу устанавливается фирмой исходя из желаемого размера прибыли. Однако для возмещения издержек производства необходимо реализовать определенный объем продукции по данной цене или же по более высокой цене, но в меньшем количестве. Здесь особую важность имеет ценовая эластичность спроса. Используя этот метод, фирма может рассчитать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль.

Расчет цены на основе “ощущаемой ценности” товара - один из самых оригинальных методов ценообразования, широко применяемый в развитых странах. При расчете цен по этому методу затратные ориентиры уступают место восприятию товара покупателем. Для того чтобы усилить для него ценность товара, продавец использует неценовые меры воздействия: предоставляет сервисное обслуживание, особые гарантии покупателям, право пользования товарной маркой фирмы в случае перепродажи и т.д. Цена только подкрепляет в сознании покупателя ценность товара.

Установление окончательной цены - заключительный этап ценообразования. Остановить свой выбор на одной из перечисленных методик, фирма может приступить к расчету цены, которая должна учитывать психологическое восприятие покупателем товара фирмы. Например, для многих потребителей единственная информация о качестве товара заключена в цене, и она служит показателем качества. Назначаемая цена должна соответствовать ценовому образцу фирмы и ее ценовой политике. Необходимо также учитывать реакцию конкурентов на предполагаемую цену. [7]

В последнее время все чаще перед предпринимателем вступает задача страхования рыночной цены. Это подсказывает необходимость введения еще одного этапа корректировки цены для прогрессивных руководителей, который заключается в страховании окончательной цены. С этой целью в договоры купли-продажи или в договоры поставки вводится ряд оговорок. Необходимость их введения вызвана тем, что на рынок и уровень сбыта товаров влияет немало постоянно меняющихся факторов (политическая нестабильность, общеэкономические факторы, истощение природных ресурсов, изменение экологической обстановки, демографическая ситуация и т.д.).

1.5. Принципы и методы планирования на предприятии.

Планирование и прогнозирование являются важнейшими составными частями управления предприятием, и без них вряд ли возможна успешная работа предприятия. Они позволяют:

- предвидеть перспективу развития предприятия на будущее;

- более рационально использовать все ресурсы предприятия;

- избежать риска банкротства;

- более целеустремленно и эффективно проводить научно-техническую политику на предприятии;

- своевременно обновлять и модернизировать выпускаемую продукцию и повышать ее качество в соответствии с конъюнктурой рынка;

- повышать эффективность производства и улучшать финансовое состояние предприятия.

Но для того, чтобы прогнозирование и планирование могли выполнять эти функции, они должны быть построены на научных принципах и методах.

Под принципами планирования понимаются основные теоретические положения, которыми следуют руководствоваться в процессе планирования на предприятии.

К основным принципам планирования относятся:

- непрерывность планирования. Этот принцип означает, что на предприятии должны разрабатываться долгосрочные, среднесрочные и краткосрочные планы. Среднесрочные и долгосрочные планы должны систематически пересматриваться и корректироваться с учетом изменившихся обстоятельств, а годовые должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования на предприятии;

- научность. Этот принцип означает, что планирование должно осуществляться на научной основе, т.е. на достоверной информации и научно проверенных методах. Кроме того, этот принцип означает, что в планах должны использоваться самые последние достижения в науке и технике, а также передовые методы работы отдельных предприятий, появившиеся в мировом сообществе государств;

- нацеленность планов на рациональное использование всех ресурсов предприятия, на повышение эффективности производства и на достижение максимальной прибыли;

- принцип ведущих звеньев и приоритетность их реализации. Это означает, что на предприятии всегда необходимо выбирать ведущие звенья, от реализации которых зависит успех дела, и стремиться их реализовать в первую очередь. Выбор ведущих звеньев должен основываться на глубоком анализе состояния дел на предприятии, и это под силу только настоящим менеджерам;

- принцип взаимной увязки и координации. Планирование должно охватывать все производственные подразделения предприятия с целью обеспечения сбалансированности в работе между ними.

В отечественной практике применяются различные методы планирования на предприятии:

1. Балансовый метод, наиболее широко используется при планировании на народнохозяйственном уровне. Он применяется и на уровне предприятия. При использовании этого метода составляются следующие виды балансов:

- материальные (балансы топлива, электроэнергии, оборудования, строительных материалов и т.д.);

- трудовые (баланс рабочей силы);

- финансовые (баланс денежных доходов и расходов, бухгалтерский баланс, кассовый план и др.).

2. Нормативный метод, сущность его заключается в том, что при планировании применяется целая система норм и нормативов использования ресурсов предприятия (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья материалов и топлива, незавершенного производства).

Этот метод может успешно применяться только, если используется прогрессивная нормативная база, т.е. когда нормы и нормативы пересмотрены с учетом планируемых мероприятий по внедрению новой техники и технологии, а также совершенствованию организации производства и труда.

3. Программно-целевой метод, в основном используется при планировании НТП, т.к. он позволяет:

сосредоточить и направить ресурсы предприятия на выполнение важнейших научно-технических программ;

обеспечить сквозное планирование - идей до внедрения в производство;

увязать реализацию научно-технических программ с планом экономического и социального развития предприятия.

4. Метод планирования по технико-экономическим факторам, применяется в основном при планировании издержек производства и реализации продукции, производственной программы и других разделов плана экономического и социального развития предприятия.

При этом методе планирование учитываются следующие факторы:

- технические (внедрение новой техники и технологии, новых материалов, реконструкция и техническое перевооружение предприятия и др.);

- совершенствование организации производства и труда;

- изменение объема производства, номенклатуры и ассортимента выпускаемой продукции;

- инфляция;

- особые факторы, связанные со спецификой предприятия и производства.

Этот метод применяется при разработке производственной программы, плана по труду и кадрам, планов по издержкам производства и реализации продукции.

Как правило, при планировании на предприятии используется не один метод из вышеперечисленных, а весь их комплекс. [1]

1.6. Инновационная деятельность предприятия.

В современных условиях все процессы применения новых знаний связаны с рыночными отношениями. Практика показывает, что инновации направлены на рынок и удовлетворение его потребностей.

Процесс внедрения инноваций охватывает практически все стороны деятельности предприятия. Сам поиск эффективных организационных форм управления инновациями основывается на умелом сочетании научно-инновационных и рыночных факторов. Внедрение этих поисков в производство и есть инновационная деятельность.

Итак, инновационная деятельность - практическое использование инновационно-научного и интеллектуального потенциала в массовом производстве с целью получения нового продукта, удовлетворяющего потребительский спрос в конкурентоспособных товарах и услугах. Важной характеристикой этой деятельности является инновационная активность - целенаправленная поддержка высокой восприимчивости персонала предприятия к нововведениям посредством целенаправленных структур и методов управления.

Сама инновационная деятельность характеризуется ускорением темпов создания новшеств их диффузии, что способствует углублению и расширению структурных сдвигов в экономике, увеличению размеров рынка и удовлетворению существующих и возникающих потребностей.

Перестройка экономики на рыночных принципах в нашей стране требует обеспечения мирового класса качества производимых товаров, своевременного обновления продукции предприятия и максимальной заинтересованности внедрения нововведений; высокой инновационной активности на базе собственного развивающегося потенциала. Вместе с тем мировая практика показывает, что государственная поддержка инновационной деятельности объективно необходима.

В настоящее время эффективность инновационной деятельности предприятия определяется, прежде всего, наличием отлаженной системы инвестирования, кредитования, налогообложения, функционирующих применительно к инновационной сфере научных разработок.

Инновационная сфера представляет собой:

1. Систему взаимодействия инноваторов, инвесторов, товаропроизводителей конкурентоспособной продукции, услуг и развитой инфраструктуры;

2. Рынок новшеств, рынок капитала и рынок чистой конкуренции нововведений. Поэтому управление инновационным процессом становится ключом современной организации инновационной деятельности на микро - и макроуровнях.

Таким образом, инновационная деятельность предприятия не сводится только к созданию и к внедрению новшеств, но и включает также разработку соответствующих структур, организационных форм хозяйствования и управления на производственных предприятиях.

Как же осуществляется инновационная деятельность фирм и корпораций в развитых странах?

В большинстве развитых стран регулирование и стимулирование инновационной деятельности происходит в основном через национальные исследовательские программы и различные уровни государственного участия. Основополагающим критерием разработки программ является добровольное участие государства, корпораций и фирм, при этом каждый участник руководствуется собственными интересами. Эффективность использования этих программ для концентрации национальных ресурсов на ключевых направлениях научно-технического прогресса особенно показательна на опыте экономики Японии. Поскольку Япония располагает минимумом собственных природных ресурсов, правительство страны рассматривает научно-инновационную политику в качестве важнейшего средства стимуляции общего роста экономики и повышения международной конкурентоспособности страны. Политика Японии концентрируется на экспорте продукции с целью завоевания торгового лидерства в спектре наукоемкой продукции, позволяющей большую долю добавочной стоимости. Следует отметить, что японское правительство не управляет промышленными разработками в директивном порядке, здесь скорее существует взаимное партнерство между звеньями государственного аппарата и секторами промышленности, основанное на прагматических решениях, взаимном уважении, согласованной деятельности, направленной на достижение общих целей.

Во Франции наиболее высокий уровень централизованного регулирования инновационной деятельности, где научные исследования признаются общенациональной программой и представлены в виде пятилетних стратегических научно-исследовательских планов.

В Англии - отсутствует система централизованного регулирования инновационной деятельностью, но есть хорошо разработанный механизм взаимодействия, позволяющий осуществлять координацию разработок инноваций на государственном уровне.

В США экономисты и социологи видят в венчурном бизнесе свидетельство вхождения американской экономики в фазу подъема нового “цикла Кондратьева”. В этой связи нелишне заметить, что известный марксистский тезис о превращении науки в непосредственную производительную силу осознан и реализуется на Западе лучше, чем на деле у нас. Таким образом, опыт государственной поддержки инновационной деятельности в развитых странах показывает, что именно государство должно разрабатывать такую инновационную политику, которая обеспечивала бы эволюционный путь к современному рынку.

Пореформенная экономическая ситуация в России сделала необходимым формирование недостающего среднего звена в структуре нашей экономики - регулируемую инновационную деятельность на предприятиях промышленности. Перестройка экономики страны на рыночных основах требует своевременного обновления продукции, внедрения нововведений, высокой инновационной активности на базе собственного инновационного потенциала.

Следовательно, рыночная трансформация российской экономики кардинальным образом изменяет место и роль инновационного процесса как необходимого слагаемого современного НТП. Формирование рыночного хозяйства предлагает структурные преобразования в экономике, развитие производственных структур для создания технологически интенсивных и наукоемких производств, обеспечение конкурентоспособности хозяйствующих субъектов. Решение этих задач становится возможным благодаря использованию накопленного научного потенциала, способности предприятий оперативно доводить полученные результаты до ступени производственного и коммерческого использования и усиления инновационных процессов, которые призваны обеспечить значительный рост и конкурентоспособность предприятий.

Преодоление объективной ограниченности рыночного механизма в интенсификации инновационных процессов требует усиления роли государства в этой области. Оно должно обеспечить выбор приоритетов научно-технического развития и производства новых знаний и технологий. Вне регулирующей роли государства многие аспекты инновационной деятельности предприятий не в состоянии обеспечить эффективное использование рыночного механизма.

Возрастание роли государства в развитии инновационной сферы обусловлено также специфическими условиями российской деятельности. Глубокий системный кризис, сопровождающийся спадом производства, требует от государства больших усилий в решении проблем научно-технического развития, ликвидации хронической нехватки средств из предприятий, поддержание инвестиционной и инновационной активности. Использование регулирующей роли государства вызывается в большей мере усложнением объектом регулирования, активизацией инновационных процессов - как отличительной особенности современного этапа развития инновационной сферы и их неуклонно возрастающей ролью в обеспечении экономического роста и конкурентоспособности микроэкономических агентов и национального хозяйства.

Государственная политика должна быть направлена на устранение административно-командных подходов к инновационной деятельности и управления ею; создание эффективных социально-экономических мотивов, побуждающих отдельных и ассоциированных субъектов инновационной сферы к разработке новейших технологий и техники; на демонополизацию экономики; развитие экономической свободы личности, предпринимательства; расширение кредитных, налоговых, ценовых льгот, а также целевых субсидий и госзаказов. Сегодня в России делаются первые, но уверенные шаги в области повышения эффективности системы государственного экономического стимулирования инновационной деятельности предприятий. Перспективы системы государственной экономической поддержки инновационной деятельности предприятий связаны также с использованием новых прогрессивных структур, которые по существу являются альтернативой существующей системе.

Инновационная деятельность предприятия основывается на таких принципах, приоритетность инновационного производства; экономичность инновационного производства, предполагающая последовательный учет в практике управления производительного характера функционирования прикладной науки, определяющей не только самоокупаемость инновационного производства, но и его прибыльность, коммерческий успех на рынке; гибкость инновационного производства, означающая, что управление должно обеспечивать свободу действий субъектов инновационной деятельности, отказ от жесткой регламентации, поощрение предприимчивости.

Существенным фактором в инновационной деятельности предприятия является, то, что используемые им нововведения ограничены по времени рыночными циклами, т.е. тем пределом времени, когда этого нововведения имеет рынок сбыта, после которого экономический и технологический потенциал нововведения исчерпывается и необходимо своевременное переключение ресурсов для внедрения в производство других нововведений. [7]

В условиях развитых рыночных отношений инновационная деятельность предприятия характеризуется полной экономической самостоятельностью и юридической свободой в принятии хозяйственных решений, т.е. предприятие само решает, какие ресурсы использовать, само определяет объем производимой продукции и ее цену. Самостоятельность хозяйственной деятельности предприятия означает, что оно ни от кого не получает безвозмездной помощи и несет материальную ответственность за все свои решения, т.е. действует и принимает хозяйственные решения в рамках своего бюджета. При этом инновационная деятельность предприятия направлена на достижение основной цели - обеспечение максимальной прибыли. Известно, что в условиях рыночной экономики источником прибыли является не только возможность изменения цен или экономия затрат, но и своевременное обновление продукции, появление на потребительском рынке продукции, отличающейся новизной от существующего товара. В этом случае предприятия-инноваторы получают добавочную прибыль за монополию на знания (“научно-техническую ренту”).

Большую роль в усилении самофинансирования предприятия и фирм может сыграть отмена пошлин на новейшие импортируемые оборудование и технологии. Эту же задачу призвана выполнять амортизационная политика, которая должна строиться с учетом рыночных условий и необходимости ускоренного обновления производственно-технического аппарата предприятий. Исключительно важное значение для становления самофинансирования инновационной деятельности предприятий имеет льготное налогообложение, особенно тех из них, которые инвестируют свои средства в развитие сферы инноваций. Налоговая политика должна быть такой, чтобы ее основной функцией стало стимулирование инновационной деятельности и на этой основе расширение налоговой базы.

Развитие процесса самофинансирования предполагает формирование условий, способствующих национальному использованию накопленных средств, предназначенных для инвестиционной и инновационной деятельности. Чтобы эти средства не расходовались на покупку валюты, ценных бумаг, приобретение товаров производственного назначения, не передавались на депозиты коммерческих банков, не обходимо институциональное обеспечение их использование в качестве источников производственных инвестиций и инноваций. Этого можно достигнуть путем создания специализированных инвестиционных фондов и специальных счетов обновления производства. Средства, накапливаемые в них, целесообразно освободить от налогов или ввести для них льготное налогообложение. Такая мера позволила бы государству концентрировать необходимые ресурсы и направлять их на инвестиционную и инновационную деятельность.

Действительно, в условиях высоких темпов инфляции сохраняются возможности стимулирования инновационной деятельности предприятия, в частности по средствам финансового лизинга, не получившего пока достаточного распространения в российской экономике. Переход к рыночным отношениям выдвинул качественно новые потребности в ускоренном решении проблем финансирования инновационной деятельности предприятия с различной организационно-правовой формой собственности.

Важнейшим элементом стимулирования инновационной деятельности со стороны государства является система контрактных отношений между государственными институтами в сфере НИОКР.

1.7. Анализ эффективности деятельности предприятия.

1.7.1. Показатели анализа и диагностики финансово-хозяйственной деятельности предприятия.

Оценка деятельности предприятия производится на основе комплексного анализа конечных итогов его эффективности. Экономическая суть эффективности предприятия состоит в том, чтобы на каждую единицу затрат добиться существенного увеличения прибыли. Количественно она измеряется сопоставлением двух величин: полученного в процессе производства результата и затрат живого и овеществленного труда на его достижение.

Результаты анализа экономической деятельности используются как база для выработки плановых решений последующего развития, а некоторые из них являются фондообразующими специальных и других фондов предприятия.

Измерение экономической эффективности предприятия требует ее качественной и количественной оценки, т.е. определения показателей эффективности деятельности предприятия.

Для различных целей анализа и диагностики финансово-хозяйственной деятельности предприятия применяют различные группы показателей.

1. Показатели использования материальных оборотных средств.

К ним относятся показатель оборачиваемости материальных запасов в днях и коэффициент маневренности.

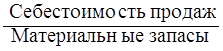

Оборачиваемость материальных запасов в днях - отношение суммы материальных запасов к однодневному обороту по реализации:

Омз=Материальные запасы / Объем продаж / 360

С помощью данного соотношения устанавливается число дней, приходящихся на один оборот материальных запасов. Низкое значение данного показателя свидетельствует об устойчивом спросе на продукцию предприятия. Высокое значение показателя может означать, что предприятие имеет больше материальных запасов, чем ему необходимо, либо испытывает трудности со сбытом продукции. Для получения более точного результата в числителе формулы часто используют среднюю величину материальных запасов за период.

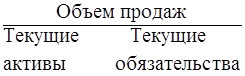

![]() Коэффициент маневренности -

отношение оборотного капитала (текущих активов) к собственному капиталу

предприятия (в процентах)

Коэффициент маневренности -

отношение оборотного капитала (текущих активов) к собственному капиталу

предприятия (в процентах)

|

Км = |

Текущие Собственный активы капитал |

Данный коэффициент показывает долю собственного капитала предприятия, находящегося в такой форме, которая, позволяет свободно им маневрировать, увеличивая закупки сырья, материалов, комплектующих изделий, изменяя номенклатуру поставок, приобретая дополнительное оборудование, осуществляя инвестиции в другие предприятия. По его величине можно судить о финансовой независимости предприятия, т.е. о способности предприятия не оказаться в положении банкротства в случае длительного технического перевооружения или трудностей со сбытом продукции. Чем выше данный коэффициент, тем ниже риск, с которым связано владение машинами и оборудованием, быстро устаревающими в условиях научно-технического прогресса.

2. Показатели платежеспособности.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

В общем случае предприятие считается платежеспособным, если его общие активы превышают его внешние обязательства. Таким образом, чем больше превышение общих активов над внешними обязательствами, тем выше степень платежеспособности.

Для измерения уровня платежеспособности используют специальный коэффициент платежеспособности, который показывает долю собственного (акционерного) капитала предприятия в его общих обязательствах (в процентах):

|

Кп = |

капитал обязательства |

Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения средств со стороны. Изменения в уровне коэффициента платежеспособности могут свидетельствовать также о расширении или сокращении деятельности корпорации (ее деловой активности).

При определении платежеспособности предприятия всегда необходимо анализировать финансовую структуру источников его средств, т.е. из каких средств финансируются его активы. Показатель, отражающий состояние финансовых средств предприятия получил название финансового отношения и определяется путем деления величины собственного капитала на размер внешних обстоятельств:

|

|

Собственный Внешние капитал обязательства |

Теоретически считается нормальным соотношением между собственным капиталом и внешними обязательствами 2:1, при котором 33% общего финансирования осуществляется из заемных средств.

Частный вариант финансового отношения - отношение собственного капитала к размеру долгосрочных обязательств:

|

|

Собственный Долгосрочные капитал обязательства |