Реферат: Инвестиционные решения предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

ВОСТОЧНОУКРАИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИКИ ПРЕДПРИЯТИЯ

ДИСЦИПЛИНА- МИКРОЭКОНОМИКА

К У Р С О В А Я Р А Б О Т А

НА ТЕМУ: «ИНВЕСТИЦИОННЫЕ РЕШЕНИЯ ПРЕДПРИЯТИЯ»

ВЫПОЛНИЛ: СТ.ГР. И-472 МАКАРОВА Е.В.

ПРОВЕРИЛ: СТ.ПР. СВИРИДЮК Ю.Г.

ЛУГАНСК 1999

Р Е Ф Е Р А Т.

Курсовая работа содержит: 46 страниц, 2 графика, 1 схема, 15 использованных источников.

Инвестиции, инвестирование, ссудный процент, процентная ставка, капитал, капитальные фонды, реальная процентная ставка, инвестиционный капитал, финансовые активы, нематериальные активы, материальные активы, сбережения, цена спроса на капитальный товар, цена предложения на капитальный товар,

В данной работе рассмотрены основные аспекты принятия инвестиционных решений на предприятии.

С О Д Е Р Ж А Н И Е :

В В Е Д Е Н И Е:................................................................................................................................................................................... 4

1. Общая характеристика инвестиций................................................................................................................. 5

2. Виды инвестиций................................................................................................................................................................ 7

3. Инвестиционные решения предприятия................................................................................................... 14

3.1.Реальные и номинальные процентные ставки............................................................................................. 15

3.2. График инвестиций....................................................................................................................................................... 18

4. Капитал. Ссудный процент...................................................................................................................................... 20

4.1.Движение капитала и капитальные фонды.................................................................................................... 20

4.2.Ссудный процент............................................................................................................................................................. 21

5. Стратегия принятия фирмой инвестиционного решения......................................................... 23

5.1. Дисконтированная стоимость.............................................................................................................................. 23

5.2. Цена спроса (DP) капитального товара............................................................................................................ 26

5.3.Цена предложения капитального товара (SР)................................................................................................ 27

5.4. Кривая цены спроса и цены предложения капитального товара................................................... 28

З А К Л Ю Ч Е Н И Е......................................................................................................................................................................... 32

С П И С О К И С П О Л Ь З О В А Н Н О Й Л И Т Е Р А Т У Р Ы:.................................................................................. 33

В В Е Д Е Н И Е:

Кардинальные изменения в экономике Украины, связанные с переходом к рынку, обусловили появление новых объектов управления и, соответственно, методов управления ими. К числу таких новых объектов относится инвестиционная деятельность субъектов хозяйствования.

Инвестиционная активность предприятий во многом определяют эффективность работы в долгосрочной перспективе, особенность выстоять в конкурентной борьбе, выйти на новые рынки, освоить новые виды продукции.

Для осуществления инвестиционной деятельности специалистам предприятий необходимы соответствующие знания, поскольку управление инвестициями предполагает формирование инвестиционной стратегии предприятия, создание и оценку его инвестиционного портфеля и рисков, инвестиционной привлекательности потенциальных объектов инвестирования, обоснование и оценку эффективности реальных инвестиционных проектов и предполагаемых инвестиций и ценных бумаг. Чтобы успешно управлять этой деятельностью (в том числе и на предприятиях), специалист должен хорошо разбираться во всех вопросах инвестиционного менеджмента, значит его специфику, уметь на практике правильно применить теоретические знания для достижения высокой эффективности хозяйствования.

1. Общая характеристика инвестиций.

Прежде чем начать разговор об инвестиционных решениях предприятиях, следует выяснить, что же такое инвестиции.

В наиболее общей форме инвестиции представляют собой вложение свободных денежных средств в различные формы финансового и материального богатства. Собственник денежных средств, который непосредственно инвестирует (вкладывает) их в материальные или финансовые объекты называется инвестором. Так, если человек или предприятия вкладывают свои денежные средства в те или иные объекты, они являются инвесторами.

Физические лица, вкладывающие денежные средства в материальные или финансовые объекты, называются индивидуальными инвесторами. Если собственники инвестируемых средств являются юридические лица, то их называют институциональными инвесторами.

Основными источниками инвестиций являются сбережения населения. Они делятся на следующие группы: текущие, на покупку товаров длительного пользования, на непредвиденные случаи и старость, инвестиционные сбережения.

Текущие сбережения образуются в силу того, что текущий доход населения расходуется не сразу, а постепенно. Такие сбережения краткосрочны по своему характеру и накапливаются, как правило, либо в наличных деньгах, либо аккумулируются населением на текущих счетах в банках.

Сбережения на покупку товаров длительного пользования образуются в тех случаях, когда стоимость планируемой закупки превышает текущий доход потенциального покупателя, в связи с чем покупатель должен накопить необходимую сумму из своего дохода. Большинство сбережений этого вида накапливаются на сберегательных счетах в банковских учреждениях в течение длительного времени.

Сбережения на непредвиденный случай и старость долгосрочны по своему характеру и их использование предполагает наступление особого случая. На срок, в течение которого сбережения накапливаются, они могут быть вложены в долгосрочные финансовые активы, например, акции и облигации.

Инвестиционные сбережения- это особый вид сбережений, не предназначенный на потребительские нужды. Главная их цель- инвестирование в приносящие доход активы. Большинство инвестиционных сбережений вкладывается в различные виды ценных бумаг, в том числе акции.

Сбережения населения, за исключением предназначенных на текущее потребление, в основном становятся инвестиционными ресурсами, но по-разному. Инвестиционные сбережения превращаются в инвестиционные ресурсы непосредственно, поскольку они расходуются на покупку ценных бумаг - долговых (облигации, казначейские обязательства) и инвестиционных (акции).

Сбережения на покупку товаров длительного пользования, на непредвиденный случай и старость превращаются в инвестиционные ресурсы через посредников, в качестве которых выступают банки, страховые компании, пенсионные фонды.

2. Виды инвестиций.

Схема 1.

|

|||

|

Рисковые инвестиции: или венчурный капитал, - это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал представляет собой инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии последних в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, так называемых венчуров.

За рубежом обычно создаются независимые компании рискового капитала, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Этот фонд имеет форму партнерства, в которой фирма-организатор выступает как главный партнер, вносит, как правило, 1% капитала, но несет полную ответственность управление фондом. Собрав целевую сумму, фирма венчурного капитала закрывает подписку на фонд, переход к его инвестированию. Разместив один фонд, фирма обычно предлагает подписку на второй. В основном фирмы управляют несколькими фондами, находящимися на разных стадиях развития. Это служит средством, во-первых, аккумуляции финансовых ресурсов, во-вторых, реализации основного принципа рискового инвестирования - разрешения и распределения риска.

Специализируясь на финансировании проектов с высокой степенью неопределенности результата, фирмы венчурного капитала предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала создаваемого венчура. Этим предопределена и основная форма дохода на венчурный капитал - учредительская прибыль, реализуемая и основателями стартовых компаний, и финансирующими их фондами-партнерами лишь через 5 лет, когда акции венчура начнут котироваться фондовом рынке. С установленного периода (обычно 10 лет) фонд распускается. Акции компаний, вышедших на фондовый рынок, распределяются между партнерами.

Инвестиционный капитал:

Инвестиционный капитал – это денежные средства, вкладываемые на длительный срок в производство товаров, работ или услуг для получения прибыли.

Материальные активы: непосредственные инвестиции в материальные объекты (земельные участки, средства производства, оборудование, производственные запасы). Различают следующие виды материальных инвестиций:

Прямые инвестиции: представляют собой вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

Нетто-инвестиции: инвестиционные ресурсы, направляемые на расширение процесса производства в форме нового строительства, расширения, технического перевооружения или реконструкции действующего предприятия. Источником нетто-инвестиций являются прибыль предприятия или заемные средства (кредиты банков, эмиссия долговых ценных бумаг).

Трансфертные инвестиции: вложения денежных средств в те или иные объекты предполагает смену собственника уже существующих целостных имущественных комплексов.

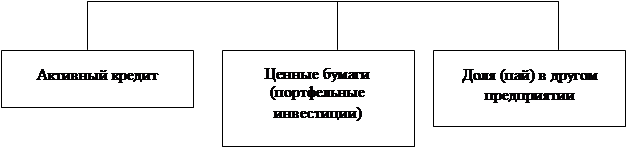

Финансовые активы: осуществляются в производстве товаров, услуг или работ. Осуществляются в сферу производства прибавочной стоимости как непосредственно собственником средств (в форме покупки акций или других ценных бумаг, выдачи активного кредита, доли в первоначальном капитале другого предприятия), так и с помощью посредников (банки, страховые компании, инвестиционные фонды, трасты).

Портфельные инвестиции: связаны с формирование портфеля и представляют собой приобретение ценных бумаг и других активов. Экономисты используют концептуальное понятие для обозначения совокупности активов, составляющих богатство отдельного индивида. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.). Формируя портфель, инвестор исходит из своих "портфельных соображений". "Портфельные соображения" - это желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными.

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Безопасность обычно достигается в ущерб доходности и росту вложений. Наращивать вложения могут только держатели акций. Под ликвидностью любого финансового ресурса подразумевается способность его участвовать в немедленном приобретении товара (работ, услуг). Так, наличные деньги обладают большей ликвидностью, чем безналичные. Набор мелких купюр имеет большую ликвидность, чем набор крупных купюр. Ликвидность инвестиционных ценностей - это их способность быстро и без потерь в цене превращаться в наличные деньги. Наиболее низкой ликвидностью обладает недвижимость. Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т.е. приобретение определенного числа различных ценных бумаг. Риск снижается, когда капитал распределяется между множеством разных ценных бумаг. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина - от 8 до 20 различных видов ценных бумаг.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться.

1. Выбрать оптимальный тип портфеля. В этом случае возможны два типа портфеля:

а) портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов;

б) портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей.

2. Оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода. Эта задача вытекает из общего принципа, который действует на фондовом рынке: чем более высокий потенциальный риск несет ценная бумага, тем более высокий потенциальный доход она должна иметь, и, наоборот, чем вернее доход, тем ниже ставка дохода. Данная задача решается на основе анализа обращения ценных бумаг на фондовом рынке: в основном приобретаются ценные бумаги известных акционерных обществ, имеющих хорошие финансовые показатели, в частности размер уставного капитала.

3. Определить первоначальный состав портфеля. В зависимости от инвестиционных целей вкладчика возможно формирование портфеля, предлагающего больший или меньший риск. Исходя из этого, инвестор может быть агрессивным или консервативным. Агрессивный инвестор - инвестор, склонный к высокой степени риска. В своей инвестиционной деятельности он делает акцент на приобретение акций. Консервативный инвестор - инвестор, склонный к меньшей степени риска. Он приобретает в основном облигации и краткосрочные ценные бумаги.

4. Выбрать схему дальнейшего управления портфелем. При этом возможны следующие варианты.

Первый вариант. Каждому виду ценной бумаги отводится определенный фиксированный вес в общей корзине, который остается постоянным в течение последнего времени. В связи с тем, что на фондовом рынке происходят колебания курсовой стоимости ценных бумаг, необходимо периодически пересматривать состав портфеля таким образом, чтобы сохранить выбранные соотношения различных инвестиционных ценностей.

Второй вариант. Инвестор придерживается гибкой шкалы весов ценных бумаг в общей корзине. Первоначально портфель формируется исходя из определенных весовых соотношений между ценностями. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры спроса.

Третий вариант. Инвестор активно использует фьючерсные контракты с индексами для изменения состава портфеля, фьючерс, или фьючерсный контракт, - это двухсторонний договор, по которому покупатель обязуется принять, а продавец поставить "указанное в контракте количество продукции по цене, установленной при заключении сделки на определенную, будущую дату. Использование фьючерсов удобно при управлении большими портфелями. Они применяются прежде всего институционными инвесторами. Например, финансовый менеджер пришел к выводу, что необходимо увеличить в портфеле долю облигации. Тогда он продает фьючерсный индексный контракт с акциями и покупает фьючерсный индексный контракт с облигациями. С течением времени могут меняться инвестиционные цели вкладчика, что ведет к изменению состава портфеля. Пересмотр портфеля сводится к определению соотношения доходности и риска входящих в него бумаг.

По результатам анализа принимается решение о возможной продаже какой-либо инвестиционной ценности. Ценная бумага, как правило, продается, если:

она не принесла ожидаемый доход и нет надежды на его рост в будущем;

она выполнила возложенную на нее функцию;

появились более эффективные пути использования финансовых средств.

Нематериальные активы: вложение денежных средств в общие условия процесса воспроизводства:

· Завоевание и упрочение позиций фирмы на рынке(проведение маркетинговых исследований, реклама);

· Реализация инновационной стратегии фирмы;

· Повышение квалификации производственного и управленческого персонала;

Их особенность состоит в том, что без труда можно определить их выплаты, то есть величину расходов на указанные выше цели. А вот их поступление, то есть доходность нематериальных инвестиций, так же, как и срок окупаемости, определяется с большим трудом, а рассчитать практически невозможно.

3. Инвестиционные решения предприятия.

Фирмы осуществляют инвестиции тогда, когда они видят перспективы увеличения спроса на свою продукцию и хотят расширить масштабы своей деятельности или же когда они стремятся получить преимущество за счет внедрения более эффективного с точки зрения экономии затрат способа производства данного товара. Инвестиции могут быть связаны и с производством совершенно нового товара. Ай-Би-Эм вкладывает средства в новый завод, где в производстве компьютеров используются роботы, а «Фольксваген» строит новый автомобильный завод.

В каждом подобном случае решение о строительстве завода или о покупке машин и оборудования будет определяться результатами расчета предстоящих расходов и возможной прибыли. Фирма должна сопоставить выгоды от эксплуатации нового завода или оборудования, т.е. прирост прибыли, с уровнем расходов на инвестиции. Однако поскольку доходы появятся лишь в будущем, а расходы возникают сразу же, едва начинается строительство завода да или закупается оборудование, фирма должна сравнивать величину будущих поступлений прибыли с текущими расходами.

Вот тут и появляется процентная ставка. Для финансирования своих инвестиций фирма сегодня берет деньги в долг, и, следовательно, она должна быть уверена в том, что инвестиции принесут достаточно добавочной прибыли, чтобы выплатить сумму кредита плюс проценты по нему. Таким образом, предстоящие прибыли должны быть существенно выше величины текущих издержек, чтобы сделать возможной выплату процентов по займу, за счет ко-торого осуществляются эти инвестиции. Чем выше уровень процентной ставки, которую фирма должна будет выплачивать, тем больше должна быть разница между величиной будущей прибыли и уровнем текущих инвестиционных расходов, для того чтобы сделать проект приемлемым.

В любое время фирма имеет в своем распоряжении множество готовых к осуществлению инвестиционных проектов. Подобные проекты могут включать строительство новых заводов, переоборудование телефонной связи, повышение качества компьютерной системы или замену изношенных грузовых тележек. Однако при высоком уровне процентной ставки лишь небольшая часть этих проектов будет прибыльной, а при очень низкой ставке процента прибыльных проектов будет уже большинство, поскольку в этой ситуации нет необходимости в значительном превышении будущих прибылей над величиной текущих инвестиционных расходов. Это означает, что высокие процентные ставки снижают заинтересованность фирм в осуществлении своих инвестиций. И наоборот, при низких процентных ставках масштабы инвестирования, осуществляемого фирмами, растут.

Что бы изменилось, если бы для осуществления своих инвестиционных проектов фирмам не нужно было занимать деньги? Могла бы тогда иметь значение величина процентной ставки? Вероятно, да, поскольку фирмы должны стремиться использовать имеющиеся у них средства наилучшим образом. И если фирма не прибегает к помощи кредита, то она, вероятно, уже имеет необходимые денежные средства для осуществления данного инвестиционного проекта. Однако в этом случае фирма должна посмотреть, не существует ли возможности получить более высокие доходы, используя эти деньги каким-либо другим способом, например, покупая облигации или предоставляя кредиты другим фирмам. Чем выше уровень процентной ставки, тем более привлекательным будет для фирмы предоставление своих денежных средств в кредит, а не вложение их непосредственно в фабрику или другие собственные просветы. Таким образом, чем выше уровень процентной ставки, тем ниже склонность фирмы инвестировать в физический капитал независимо от того, должна фирма занимать для этого капитал или нет.

3.1.Реальные и номинальные процентные ставки.

Между номинальной процентной ставкой, т.е. процентной ставкой, выраженной в определенной сумме долларов, и реальной процентной ставкой имеется существенное различие.

Реальная процентная ставка — это выплачиваемая по ссуде ставка процента, которая выражается в единицах товаров. Она определяется как номинальная процентная ставка минус уровень инфляции.

Рассмотрим пример, который показывает разницу между реальной и номинальной процентными ставками. Предположим, что в 1980 г. вы взяли взаймы , 100 долл. сроком на один год при номинальной процентной ставке 16. Это означает, что в 1981 г. вам пришлось уплатить кредитору сумму, равную 116 долл. Предположим далее, что темпы инфляции в течение этого года составили 12%. Это означает, что выплаченные вами в 1981 г. 116 долл. на самом деле стоили только 103,57 (116 долл-/1,12) в долларах 1980 г. Другими словами, с точки зрения дополнительного количества товаров, которые кредитор смог купить на доход от выданной им ссуды, процентная ставка составила только 3,57. Таким образом, реальная процентная ставка, которую вы уплатили и которую получил ваш кредитор, равнялась всего лишь 3,57.

Обычно величина реальной ставки процента определяется следующим уравнением:

Реальная номинальная темп

процентная = процентная - инфляции

ставка ставка

Уравнение дает лишь приблизительный результат. Так, например, в только что рассмотренном примере мы должны были бы получить реальную и процентную ставку, равную 4. Самый простой способ уяснить суть реальной процентной ставки - это понять, что в условиях инфляции заемщики выплачивают стоимость кредита и процентов долларами, которые потеряли свою покупательную силу в результате инфляции. Показатель реальной процентной ставки и выражает то, что снижение стоимости доллара учитывается при определении процентов за кредит.

Процентная ставка, имеющая значение при принятии инвестиционных решений, есть реальная процентная ставка. Это происходит потому, что реализация инвестиционного проекта приносит отдачу в форме товаров, стоимость которых должна быть сопоставлена с расходами на кредит. Однако если уровень цен является постоянным, т.е. в экономике нет инфляции и, следовательно, номинальная и реальная ставки равны, то в этом случае уровень инвестиций обратно пропорционален и номинальной процентной ставке.

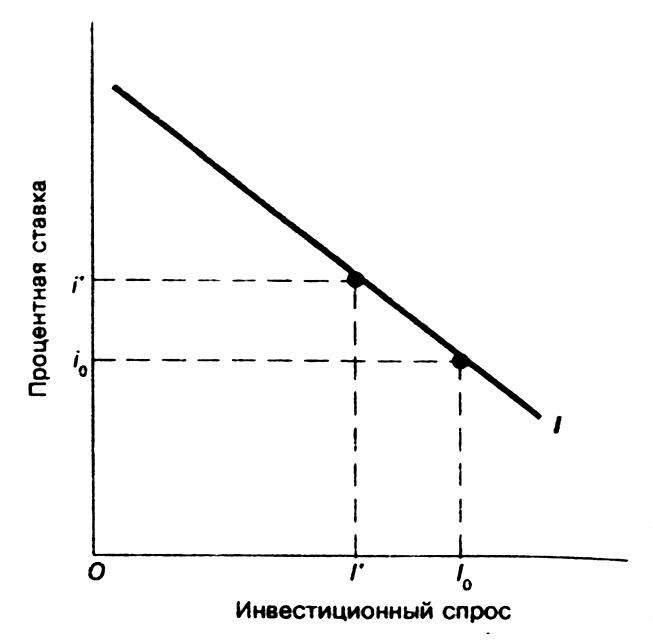

3.2. График инвестиций.

График 1.

Кривая инвестиционного спроса.

Только что описанная взаимосвязь между инвестированием и ставкой процента представлена на графике1 в форме кривой инвестиционного спроса I.

График инвестиционного спроса показывает размер инвестиций, который фирмы согласны осуществлять при каждом данном уровне процентной ставки.

Чем выше ставка процента, тем ниже желаемый уровень инвестиционных расходов. Например, при процентоной ставке i0 уровень инвестиций равен I0. Если процентная ставка увеличивается до уровня i’, все меньше проектов остаются прибыльными, и величина инвестиционных расходов сократился до I’ . При построении кривой инвестиций мы принимаем постоянными такие факторы, как: 1) ожидания фирмы по поводу будущего спроса на их продукцию;

2) технология производства;

3) уровень зарплаты, которую фирмы должны выплачивать своим работникам;

Все сказанное по поводу инвестиций фирм в новые заводы и оборудование является также верным и для инвестиций в жилищное строительство или запасы. При значительном росте процентных ставок прибыли, которые могут быть получены от эксплуатации нового дома или сегодняшнего увеличения товарных запасов, не будут достаточны, чтобы возвратить сумму займа плюс проценты по нему. Следовательно, чем выше ставка процента, тем меньше инвестиционные вложения в жилищное строительство или запасы будут казаться прибыльными. Таким образом, кривая инвестиционного спроса на графике 1 отражает спрос на все виды инвестиции. Она построена для некоторого данного ожидаемого уровня прибыли от инвестиций.

4. Капитал. Ссудный процент.Капитал - это ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Физический капитал включает в себя машины, здания и сооружения, средства передвижения, инструменты и запасы (фонды) сырья и полуфабрикатов. Человеческий капитал состоит из навыков, например, таких, как у практикующих врачей, сформированных для оказания различных медицинских услуг.

Для создания капитала необходимо время. Например, строительство нового административного здания или разработка нового пассажирского самолета могут занять несколько лет. Во время создания нового капитала фирме требуются средства для финансирования издержек производства капитала. Они должны расходовать эти средства сегодня в расчете на будущие доходы, обусловленные использованием капитала для увеличения производства. Те, кто доставляют средства для создания нового капитала, откладывают во времени возможность потратить эти средства на текущие покупки. Аналогично, тот, кто пытается получить навыки терапевта, должен быть готов отложить получение дохода и нести издержки за обучение в течение восьми лет или около того, т.е. столько времени, сколько потребуется для получения медицинской степени и профессиональной лицензии. Суть решения создать новый капитал - в сравнении издержек, связанных с отказом от части доходов для финансирования проекта по созданию капитальных активов, который будет осуществляться определенный период времени, и доходов по окончанию этого срока.

4.1.Движение капитала и капитальные фонды.

Капитал включает в себя как инструменты, оборудование, средства передвижения, здания, сырье и запасы товаров я полуфабрикатов на различных стадиях производства, так и доступные навыки для продажи и знания, полученные посредством образования и опыта. Услуги капитала (использование капитала) измеряются как переменные удельные затраты капитала. Удельные затраты капитала - это мера величины капитала, затрачиваемого в единицу времени. В производстве услуги капитала могут быть измерены как число машинных часов в месяц или как часовая плата за особые навыки такие, как медицинские или юридические услуги. Капитал сам по себе, однако, представляется в виде фондов.

Фонды — это величина капитала в данный момент времени. В любой момент времени фирма имеет определенное количество оборудования и других типов капитала. Менеджеры фирмы могут варьировать уровень использования оборудования в месяц, но действительное (установленное, имеющееся) количество оборудования и его цена фиксированы в данный момент. Цель анализа капитала заключается в том, чтобы понять, как создаются и изменяются фонды. Для того чтобы сделать это, необходимо исследовать издержки, связанные с созданием нового капитала и выгоды от этого.

4.2.Ссудный процент.

Ссудный процент-это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент обычно выражается через ставку этого процента за год. Предположим, что ставка ссудного процента составляет 10 % в год. Это означает, что поставщикам средств будет уплачено 10 центов за каждый доллар, который они позволили использовать другим в течение одного года. В конце года каждый из купленных долларов будет возвращен с 10-процентной премией за его использование. Лицо, желающее иметь средства, должно платить 10% в год за каждый занятый доллар.

Торговля использованием средств ведется на различных финансовых рынках. Те, кто желает дать в долг, предлагают заемные средства через эти рынки. Равновесная ставка ссудного процента — это такая его ставка, при которой объем предлагаемых заемных средств равняется их количеству, соответствующему платежеспособному спросу.

На финансовом рынке с совершенной конкуренцией ни отдельные заемщики, ни отдельные заимодатели не могут влиять на рыночную ставку ссудного процента. Они принимают существующие цены. Спрос каждого отдельного заемщика составляют лишь небольшую часть общего предложения заемных средств. Аналогично каждый заимодатель предлагает лишь небольшую долю от общей суммы спроса на заемные средства.

И в действительности ни одно лицо или фирма, ни одна из даже крупнейших корпораций не берет взаймы значительной доли общих заемных средств, предлагаемых на рынке за год. Заемщиками прежде всего являются предпринимательские фирмы, использующие заемные средства для финансирования нового капитала, индивидуальные потребители, которые берут взаймы средства для финансирования покупок товаров длительного пользования (автомобиля, дома и т.п.). Правительства также берут на рынках заемные средства - для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения.

Те, кто поставляют средства заемщикам, называются сберегателями. Сберегатели выделяют часть своего текущего дохода для использования другими и получают за это компенсацию в виде ссудного процента. Банки, компании по страхованию жизни и другие специализированные финансовые фирмы и брокеры действуют как посредники между сберегателями и теми, кто желает занять средства. Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства со стороны всех заемщиков.

5. Стратегия принятия фирмой инвестиционного решения.

К капиталу, как мы уже упоминали, относят станки, оборудование, производственные здания. Фирма приобретает капитальные товары, чтобы повысить доходность своего дела. Предприниматель осуществляет покупку капитальных товаров, исходя из сравнения ожидаемого дохода, который он получит от использования данного капитального товара, и затрат на его приобретение и эксплуатацию.

Возникает вопрос, каким образом бизнесмен оценивает ожидаемый доход от капитального товара, скажем, станка, сравнивает этот доход с затратами на капитал? Ведь ожидаемый доход суммируется из ежегодных поступлений от эксплуатации станка в течение его срока службы, а при покупке станка необходимо платить за него сразу. Иными словами, необходимо определить, какую сумму следует заплатить за станок сейчас, чтобы через определенный срок его эксплуатации иметь желаемый доход.

В мировой практике подобные расчеты называют дисконтированием будущего дохода, а искомую первоначальную сумму, которую необходимо заплатить в настоящее время за станок, чтобы получить доход в будущем, именуют дисконтированной или текущей стоимостью.

Для понимания сущности дисконтированной стоимости целесообразно провести аналогию получения дохода от использования приобретенного станка с процессом получения дохода от вкладывания денег в банк. В обоих случаях индивид должен решить для себя следующую проблему, какую сумму он должен потратить сейчас, чтобы через какой-то период времени (год, два, три) получить определенный доход,

Рассмотрим ситуацию с банком: спрашивается, какую сумму вкладчик должен поместить в банк, чтобы через год получить 1000 грн.? Для ответа на этот вопрос необходимо знать процентную ставку. Пусть она равна 5%. Тогда вкладчик должен внести в банк Х грн. и через год он получит с учетом 5% годовых Х • (1 + 0,05), а эта величина, по нашим условиям, и должна составлять 1000 грн. Отсюда мы найдем сумму первоначального вклада, т.е. ту сумму, которая при 5% годовых даст вкладчику через год 1000 грн. Поскольку

![]()

то ![]()

Именно эта сумма и есть дисконтированная величина 1000 грн.

5.1.1.Дисконтированная стоимость зависит от процентной ставки.

Например, если процентная ставка составит 8%, то дисконтированная величина 1000 грн. при вкладе на один год равна:

![]()

А какую сумму К должен вложить вкладчик, чтобы получить 1000 грн. через два года (с учетом 5% годовых)? Поскольку на вклад поступает 5% годовых в течение двух лет, то

![]()

Иными словами, вкладчик должен положить в банк 907 грн., чтобы при 5% годовых иметь 1000 грн. через два года.

Отсюда можно сделать следующий вывод: дисконтированная стоимость РV любой суммы Х через определенный период t при процентной ставке r будет равна:

![]() (1)

(1)

Из этой формулы видно, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму X, и чем выше процентная ставка r.

Рассмотрим другой случай, когда вкладчик намерен получать какой-то фиксированный доход в течение бесконечного периода времени (т.е. получать его из года в год). Тогда перед ним встает следующий вопрос: каким должен быть первоначальный вклад, чтобы он обеспечивал ежегодный доход X, равный, положим, как и ранее, 1000 грн.? Если процентная ставка равна r, то первоначальный вклад, или дисконтированная стоимость РV, будет составлять:

![]() (2)

(2)

Как видно из формулы (2), и в этом случае дисконтированная стоимость зависит от процентной ставки: чем выше процентная ставка, тем ниже будет дисконтированная стоимость. Пусть, как это было в рассматриваемом примере, процентная ставка равна 5%. Тогда, чтобы получить 1000 грн. ежегодно, нужно первоначально вложить

![]()

А при ставке 10% годовых первоначальный вклад будет

![]()

Возьмем теперь более общий случай определения дисконтированной стоимости для любого вклада, который будет давать доход в течение конечного периода времени, причем, каждый год величина дохода может быть различной:

![]() (3)

(3)

или ![]() (4)

(4)

где 1, 2,3,. - годы, в течение которых ожидаются ежегодные доходы в размерах X1, Х2, X3,...,Xn.

Аналогичным образом устанавливается дисконтированная, первоначальная стоимость любого капитального товара, например, станка. Допустим, что предприниматель намерен купить станок, использовать его в течение трех лет и получить от его применения доход 6500 грн., причем этот доход распределяется по годам следующим образом: 1500 грн. в первый год эксплуатации, 3000 грн. - во второй и 2000 грн. - в третий. Положим также, что ставка процента составляет 8%. В таком случае дисконтированная стоимость станка составит

![]()

Если предположить, что остаточная стоимость станка равна нулю, то получится, что предприниматель должен заплатить за станок только 5540,3 грн, чтобы через три года эксплуатации станка иметь 6500 грн. дохода.

Из формулы (4) следует, что дисконтированная стоимость зависит от конкретной суммы ежегодного ожидаемого дохода (Х1, Х2, Х3,...,Хn). Действительно, положим, что в приведенном выше примере доход предпринимателя распределился по годам следующим образом: 2000 грн. в первый год, 1500 грн. во второй год и 3000 грн. в третий год. В этом случае дисконтированная стоимость станка составит:

![]()

Как видим, РV* не равняется РV и в данном случае РV>РV* (5540,3 > 5515 грн.).

5.2. Цена спроса (DP) капитального товара.

Теперь, когда мы ввели понятие дисконтированной стоимости, попытаемся показать, как принимается инвестиционное решение предпринимателем. В этом случае ему необходимо сравнивать предельные издержки на ресурс с предельным продуктом, произведенным дополнительно приобретенным станком, или сравнивать цену спроса и цену предложения.

Цена спроса (DР) на капитальный товар - это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от использования приобретаемого станка:

DР = РV ожидаемого чистого дохода.

Предприниматель не будет тратить на покупку станка больше этой суммы (цены спроса), ибо в противном случае ему выгоднее вложить деньги в банк под процент.

Вернемся к нашему примеру с покупкой станка, дисконтированная стоимость которого равна 5540 грн. Имеет ли смысл покупать станок за 5600 грн.? Через три года эксплуатации станок даст доход, который суммируется из двух составляющих:

1) 6500 грн. ожидаемого дохода (именно такой доход предприниматель намерен иметь, иначе он просто не купит станок),

2) процента с дохода, полученного в ходе эксплуатации станка. Действительно, через год работы станка, согласно нашим условиям, доход предпринимателя возрастет на 1500 грн. Эту сумму он может вложить в банк и за следующие два года увеличить свой доход на 255 грн. с учетом 8% годовых:

1500 х (1,08)2 = 1500 х 1,17 = 1755 грн. (это величина его вклада через два года). Тогда прирост дохода за два года:

1755 -1500= 255 грн.

За второй год эксплуатации станок дает доход в 3000 грн., который в оставшийся год принесет дополнительный доход в 240 грн.:

3000 х (1,08) = 3240 грн; 3240 - 3000 = 240 грн.

Следовательно, через три года эксплуатации станка предприниматель получит доход 6995 грн.:

6500 + 255 + 240 = 6995 грн.

Если бы предприниматель сразу вложил 5600 грн. под 8% годовых, то через три года он бы имел 7056 грн.:

5600 х (1.08)3 = 5600 х 1,26 = 7056 грн.

Сравнивая эту сумму с доходом, который можно получить от эксплуатации станка (6995 грн.),предприниматель придет к выводу, что ему нет смысла покупать станок.

5.3.Цена предложения капитального товара ( SР)

- это, как правило, цена, указанная в прейскуранте, или покупная цена.

Инвестиционное решение фирмы - это всего лишь сравнение цены спроса и цены предложения капитального товара. Когда цена спроса превышает цену предложения, дисконтированная стоимость выше покупной цены, и фирме целесообразно делать закупки капитального товара. Так, если в нашем примере дисконтированная стоимость станка (цена спроса) составляет 5540.3 грн. и три года эксплуатации станка дают доход 6500 грн., то при любой покупной цене меньше чем 5540 грн., например, 5000 грн., предпринимателю выгодно приобретать станок. Ведь покупая станок за 5000 грн, он все равно намерен получить доход в 6500 грн., то есть такой же доход, как и при покупке станка по цене 5540,3 грн.

Итак, можно сделать следующий вывод: если цена спроса на капитальный товар превышает его цену предложения, то фирме имеет смысл приобретать дополнительные единицы капитального товара.

Проводя аналогичные рассуждения, можно показать, что, когда цена спроса ниже цены предложения, то фирме не стоит покупать ни одной дополнительной единицы капитальных товаров. И вполне очевидно, что при равенстве цены спроса и цены предложения для предпринимателя будет одинаково правильным любое из инвестиционных решений - приобретать или не приобретать дополнительно капитальные товары. Обобщим вышесказанное:

если DР > SР, то имеет смысл приобретать дополнительные

единицы капитала,

если DР < SР, то не имеет смысла приобретать ни одной

дополнительной единицы капитала;

если DР = SР, то можно либо приобретать, либо не приобретать дополнительные единицы капитала.

Значит, стратегия принятия фирмой инвестиционного решения зависит в конечном итоге от соотношения цены спроса и цены предложения.

5.4. Кривая цены спроса и цены предложения капитального товара.

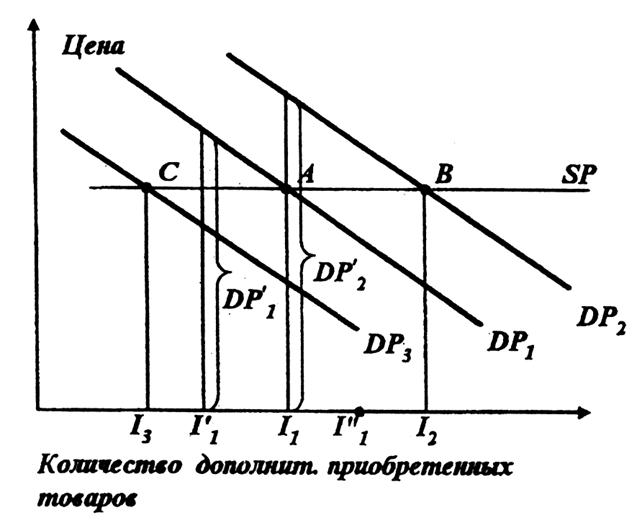

Для дальнейшего исследования стратегии принятия отдельной фирмой инвестиционного решения целесообразно, как мы это делали неоднократно ранее, перейти к построению соответствующих графиков. Поведение фирмы, принимающей решение о приобретении того или иного капитального товара исчерпывающе описывают кривые цены спроса и цены предложения таких товаров.

Как ведет себя кривая спроса? Для ответа на этот вопрос необходимо иметь в виду, что на цену спроса воздействует уровень инвестиций: с ростом спроса на капитальный товар (иными словами, с увеличением инвестиций) его цена спроса падает. Отчего это происходит? Любое инвестирование - это риск для предпринимателя, ибо приобретение дополнительных единиц капитального товара означает расширение производства и увеличение объема продаж готовой продукции. С расширением производства риск не реализовать дополнительные единицы продукции возрастает. А к чему это ведет? Предприниматель вынужден в условиях риска уменьшать величину ожидаемого дохода (например, в нашем случае со станком, приобретая какой-то очередной станок и понимая, что риск не реализовать продукцию увеличивается, предприниматель понижает величину ожидаемого дохода с 6500 грн. до, положим, 6000 грн). А это значит, что дисконтируемая стоимость или цена спроса, падает. Значит, кривая цены спроса будет понижаться по мере роста инвестиций. Характер зависимости цены спроса от количества приобретаемых капитальных товаров отражает кривая DР1 на графике 2.

Поскольку спрос индивидуальной фирмы не оказывает существенного воздействия на рыночный спрос, то установившаяся на рынке товаров цена предложения не будет изменяться с ростом количества покупаемого отдельной фирмой капитального товара;

она будет постоянной и поэтому на графике представлена горизонтальной прямой SР.

Теперь можно определить оптимальный уровень инвестирования для отдельной фирмы. Он соответствует точке А пересечения кривых DP1 и SР и равен I1. Действительно, пусть фирма закупит капитальных товаров меньше, чем I1 положим I1. Соответствующая этому количеству капитальных товаров цена спроса DР'1 превосходит цену предложения SР, которая у нас постоянна. Как было сказано выше, при превышении цены спроса над ценой предложения фирме имеет смысл расширять спрос на капитальный товар, так как дисконтированная стоимость капитального товара в этом случае выше затрат на него. По мере роста количества приобретаемых единиц капитального товара дисконтированная стоимость падает и, соответственно, снижается цена спроса до точки А где величина капитальных товаров I1.

Иными словами, если фирма закупает I1’ < I1 единиц капитального товара, то это не адекватно оптимальному уровню инвестирования.

График 2.

Цена спроса и цена предложения капитального товара.

Используя кривые цены спроса и цены предложения, можно показать, что оптимальный уровень инвестиций фирма не достигает и тогда, когда она приобретает дополнительных единиц капитального товара I1’’>I1, поскольку в этом случае цена спроса ниже цены предложения.

Естественно, что кривая DP1 была построена для какого-то фиксированного значения процентной ставки. Как будет смещаться кривая DP1 при изменении процентной ставки? Мы уже отмечали ранее, что чем ниже процентная ставка, тем выше будет дисконтированная стоимость приобретаемого капитального товара. Это означает, что с падением процентной ставки кривая цены спроса будет перемещаться вверх и вправо из кривой DP1 в DР2. Соответственно, если процентная ставка повышается, то кривая цены спроса смещается вниз влево из кривой DP1 в DРз.

Как же повлияет изменение процентной ставки на установление оптимального уровня инвестиций. В случае перемещения кривой цены спроса из DP1 в DP2 спроса, соответствующая ранее установленному уровню инвестиций I1,(на графике это величина DР’2) начнет превышать цену предложения SP. Это вызывает расширение спроса на капитальный товар и, как следствие, падение цены спроса до точки, где цена спроса равна цене предложения (в точке В). Здесь устанавливается новый оптимальный уровень инвестирования (I2) при уменьшении величины процентной ставки.

Не вызывает теперь труда показать, что в случае повышения процентных ставок отдельной фирме выгоднее сократить инвестиции и дополнительно закупать капитальные товары в размере Iз (это соответствует точке С пересечения кривых DРз и SР).

З А К Л Ю Ч Е Н И Е.

Инвестирование- процесс пополнения или добавления капитальных фондов. Это приток нового капитала в данном году. Капитальные фонды «снашиваются» в производстве. Запасы материалов и полуфабрикатов уменьшаются и используются во время производственного процесса, а машины стареют физически или морально и должны заменяться.

Фирмы производят инвестиции, поскольку новый капитал позволяет им увеличивать свои прибыли. При инвестировании фирма должна решить, будет ли за определенное выбранное время увеличение прибылей, приносимое инвестициями, больше стоимости издержек. Альтернативной стоимостью инвестирования некоторого количества долларов будет рыночный процент с капитала, взятый по сумме средств, необходимых для приобретения нового капитала.

Большинство инвестиций, производимых фирмами, долгосрочны. Типичное увеличение капитала фирмы будет продолжаться долгие годы. Инвестиции в капитал различаются по горизонту их времени. Полезный срок службы капитальных активов – это число лет, в течение которых они будут приносить фирме доходы или сокращать издержки.

Планируемые, реализуемые и осуществленные инвестиции принимают форму капитальных (инвестиционных) проектов.

С П И С О К И С П О Л Ь З О В А Н Н О Й Л И Т Е Р А Т У Р Ы:

1. Осыка А.П. , Клеутина Т.П. Микроэкономика, Учебное пособие.- Луганск.1998, -184с.

2. Хайман Д.Н. Современная микроэкономика: анализ и применение. М.: Финансы и статистика,1992

3. Козаченко А.В., Осыка А.П. Управление инвестициями: Учебное пособие.- Луганск: Издательство ВУГУ, 1996.- 136с.

4. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М.: Дело ЛТД, 1993

5. Экономика: Учебник/ Под ред. Доц. А.С. Булатова. 2-е изд., перераб. и доп..-М: Издательство БЕК, 1997-816 с.

6. Нуреев Р.М. Курс микроэкономики. Учебник для Вузов- М.: Издательская группа НОРМА-ИНФРА, М 1998.-572 с.

7. Лисовицкий В.Н. Микроэкономика- Харьков, РИП «Оригинал», 1993,- 132 с.

8. Современная экономика. Общедоступный учебный курс. Ростов - на –Дону, издательство «Феникс», 1997-608 с.

9. Микроэкономика. Под ред. Е.Б. Яковлевой.-М.: АКАЛИС, 1997,-329 с.

10. Долан Э. ДЖ., Линдсей Д. Микроэкономика./пер. с англ. В. Лукашевича и др. Под общ. ред. Б. Лисовика, В.Лукашевича. – С.- Петербург: 1994, 448 с.

11. Микроэкономика, учебник-М.: Издательство «Тандем», 1997 г.

12. Рузавин Г.И. «Основы рыночной экономики» М.:1996.

13. Иохин В.П. Экономическая теория: введение в рынок и микроэкономический анализ. М.:- 1997.

14. Ястремський А., Грищенко В. «Основы микроэкономики» учебник- Киев: Издательство « Знание» 1998г.

15. Максимова В.Ф. Микроэкономика. Учебник. Издание третье, переработанное и дополненное М.: «Соминтек», 1996 г.-328с.

П Р И Л О Ж Е Н И Я:

Приложение 1.

Ключевые понятия темы:

Инвестиции - вложение свободных денежных средств в различные формы финансового и материального богатства.

Инвестиционный капитал - это денежные средства, вкладываемые на длительный срок в производство товаров, работ или услуг для получения прибыли.

Процентная ставка – цена денежной ссуды, определяемая отношением суммы денег, выплачиваемых в единицу времени в качестве платы за ссуду.

Реальная процентная ставка — это выплачиваемая по ссуде ставка процента, которая выражается в единицах товаров. Она определяется как номинальная процентная ставка минус уровень инфляции.

Капитал - это ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг.

Ссудный процент - это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода.

Цена спроса (DР) на капитальный товар - это самая высокая цена, которую мог бы заплатить предприниматель.

Цена предложения капитального товара (SР) - это, как правило, цена, указанная в прейскуранте, или покупная цена.

Инвестирование- процесс пополнения или добавления капитальных фондов, это приток нового капитала в данном году.

Капитальные фонды — это величина капитала в данный момент времени.

Инвестиционные сбережения – особый вид сбережений, не предназначенный на потребительские нужды.

Приложение 2.

1. Общий объем инвестиций фирмы составил 200 тыс. долл., амортизация –также 200 тыс. долл. Это означает, что:

А) чистые инвестиции фирмы равны нулю;

Б) чистые инвестиции фирмы составляют 200 тыс долл.;

В) чистые инвестиции фирмы составляет 400 тыс. долл;

Г) такая ситуация невозможна, поскольку амортизация не может быть равна общему объему инвестиций;

Ответ: А

2. Ставка ссудного процента не зависит от:

А) срока предоставляемой ссуды;

Б) объема ссуды;

В) рискованности проекта;

Г) все перечисленное неверно;

Ответ: Г

3. При повышении ставки процента:

А) внутренняя норма окупаемости проекта растет;

Б) внутренняя норма окупаемости проекта сокращается;

В) внутренняя норма окупаемости проекта не зависит от ставки процента;

Г) внутренняя норма окупаемости проекта может расти или сокращаться только в зависимости от реальной, но не от номинальной ставки процента;

Ответ: В

4. Стоимость капитальных фондов компании составляет 10 млн. долл. Полезный срок службы основного капитала- 10 лет. Если компания применяет метод ускоренной амортизации, в первый год сумма амортизации составит:

А) 1 млн. долл;

Б) свыше 1 млн. долл;

В) 2 млн. долл;

Г) данных недостаточно;

Ответ: Б

5. Что может при прочих равных условиях повысить цену участка земли:

А) понижение ставки процента;

Б) повышение ежегодной ренты;

В) верны а и б;

Г) не верен ни один из ответов;

Ответ: В

6. Инвестиции в производственное оборудование в условиях рыночной экономики имеет смысл о существовании тогда, когда выполняется следующее условие:

А) внутренняя норма отдачи ниже, чем рыночная ставка процента;

Б) норма доходности на вложенный капитал такая, что чистая приведенная ценность будущей прибыли меньше, чем стоимость капитального оборудования в момент покупки;

В) предельные затраты на дополнительный капитал должны быть больше, чем стоимость предельного продукта;

Г) внутренняя норма отдачи выше, чем рыночная ставка процента;

Ответ: Г

7. Банк установил, что в течение года вероятность неуплаты долга со стороны клиента равна 1/100. Текущая ставка процента по абсолютно надежным долговым обязательствам равна 10 %. Какую минимальную ставку по кредитам должен установить банк?

А) 9%;

Б) 10%;

В) 11%;

Г) 12%;

Ответ: В

8. Внутренняя норма отдачи на какие- либо вложения может определенна как:

А) некоторая определенная ставка процента, при которой это вложение еще будет иметь смысл, т.е. приведенные стоимости доходов и издержек сравняются;

Б) накопленная сумма доходов на это вложение за весь период инвестирования;

В) прирост продукции в натуральном выражении за весь период вложения;

Г) рыночная ставка процента;

Д) процент, полученный как частное от деления всех чистых доходов за период вложения на совокупные издержки за этот период;

Ответ: А

9. Чему равна приведенная ценность облигации, по которой можно будет получить $2000 через два года ( ставка дисконтирования составляет 10%)?

А) $1818,18;

Б) $ 2200,00;

В) $ 1652,89;

Г) $ 2420,00;

Д) ничего не подходит;

Ответ: Д

10. Что влияет на уровень ссудного процента:

А) степень риска ссуды;

Б) срочность;

В) величина ссуды;

Г) все вышеперечисленное неверно;

Д) все вышеперечисленное верно;

Ответ: Д

Приложение 3.

1. Сегодняшняя ценность будущих доходов обратно пропорциональна ставке банковского процента.

Да Нет

2. Если ставка процента растет, сбережения домохозяйств всегда увеличиваются.

Да Нет

3. Рыночная цена государственной облигации тем выше, чем ниже текущая ставка процента.

Да Нет

4. Сроки окупаемости двух инвестиционных проектов не влияют на выбор фирмы между этими проектами.

Да Нет

5. Чем выше объем ссуд, тем ниже процент.

Да Нет

6. При росте ставки процента предложение сбережений домохозяйствами всегда увеличивается.

Да Нет

7. Реальная ставка процента не может превышать номинальную.

Да Нет

8. Чем выше срок службы основного капитала, тем при прочих равных условиях ниже норма амортизации.

Да Нет

9. Повышение реальной ставки процента снижает сегодняшнюю ценность.

Да Нет

10. Эффективность инвестиционного проекта находится в обратно пропорциональной зависимости от показателя срока окупаемости.

Да Нет

ОТВЕТЫ:

1. Да.

2. Нет.

3. Да.

4. Нет.

5. Нет.

Приложение 4.

1. К материальным активам относят:

А) трансфертные инвестиции;

Б) брутто-инвестиции;

В) активный кредит;

Г) все неверно;

Д) все верно;

Е) нетто- инвестиции;

Ответ: А, Б.

2. Текущие сбережения:

А) краткосрочны по своему характеру;

Б) накапливаются в наличных деньгах;

В) долгосрочны по характеру;

Г) аккумулируются населением на текущих счетах;

Д) наименее ликвидны;

Е) все неверно;

Ответ: А, Б, Г.

3. Инвестиции – это:

А) вложение свободных средств в золото;

Б) вложение свободных средств в производство товаров и услуг;

В) вложение свободных средств в материальные объекты;

Г) ресурсы длительного пользования;

Д) все неверно;

Е) все верно;

Ответ: А, Б, В.

4. Ссудный процент- это:

А) цена, уплачиваемая собственниками капитала за использование их заемных средств в течение определенного периода;

Б) определяется как номинальная процентная ставка минус уровень инфляции;

В) обычно выражается через ставку этого процента за год.

Г) все неверно;

Д) верны ответы Б и В;

Е) все верно;

Ответ: А, В.

5. Капитальные фонды – это:

А) совокупность оборудования, инструментов;

Б) совокупность оборудования в данный момент времени;

В) совокупность всех видов капитала в данный момент времени;

Г) все неверно;

Д) все верно;

Ответ: Б, В.

Приложение 5.

Навыки:

· Иметь общее представление об инвестициях;

· Поверхностно владеть вопросом капитала;

· Иметь представление о видах инвестиций;

· Знать как связаны между собой капитал и инвестиции;

Умения:

· Уметь дать определение понятию инвестиций;

· Уметь дать определение понятию капитала;

· Уметь охарактеризовать виды инвестиций;

· Уметь дать определение понятию ссудного процента;

· Уметь объяснить значение реальной процентной ставки;

· Уметь нарисовать графики цены спроса и цены предложения капитальных товаров;

· Уметь дать определение понятию капитального товара;

Приложение 6.

Задача 1.

В 1992 году самый высокий процент по рублевым вкладам обещал своим клиентам коммерческий банк «Империал» – 600% годовых. Инфляция в течение года составила приблизительно 900%. Какова была реальная ставка процента, которую получили вкладчики банка «Империал»?

РЕШЕНИЕ:

Если i- ставка реального процента, P- темп роста цен (уровень инфляции), а R- номинальная ставка процента, то (1+i)x (1+P)= 1+R или (1+i) x (1+9)=1+6. Отсюда реальная ставка процента составляет (-0,3) или (30%).

Задача 2.

На рассмотрение предлагается три инвестиционных проекта (данные о суммах вложений и выручки приведены в таблице).

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | |

|

Проект 1 Инвестиции, тыс. долл. Выручка, тыс. долл. |

|||||

| 600 | 300 | 100 | --- | --- | |

| --- | --- | 100 | 400 | 1000 | |

|

Проект 2 Инвестиции, тыс. долл. Выручка, тыс. долл. |

|||||

| 300 | 400 | 300 | --- | --- | |

| --- | --- | 100 | 1000 | 400 | |

|

Проект 3 Инвестиции, тыс. долл. Выручка, тыс. долл. |

|||||

| 300 | 400 | 300 | --- | --- | |

| --- | --- | 100 | 300 | 1100 |

Ставка процента предполагается постоянной и положительной. На основе метода чистой текущей ценности определите, какой из предлагаемых проектов предпочтительнее. Изменится ли ответ, если реальная ставка процента отрицательна?

РЕШЕНИЕ:

Для определения предпочтительности инвестиционных проектов необходимо сопоставлять чистую текущую ценность трех предлагаемых проектов.

В общем виде NPV= -PVинвестиций + PVвыручки

В нашем случае мы можем сопоставлять NPV, не прибегая к подсчетам. Рассмотрим проекты 2 и 3. Очевидно, что текущая ценность инвестиций у этих проектов одинакова. Сравнение текущей ценности выручки демонстрирует преимущество второго проекта. Если приводить стоимость выручки к показателям третьего года, то :

100 + 1000/(1+r) + 400/(1+r)2 > 100 +300/(1+r) +1100/ (1+r)2

при положительных значениях r.

Сравним первый и второй проекты. По аналогичной процедуре определяем, что текущая ценность инвестиций выше у первого проекта, а текущая ценность выручки – у второго проекта. Таким образом, мы определяем предпочтительность второго проекта. Если предположить отрицательные значения ставки дисконтирования, то ответ изменился бы: второй инвестиционный проект стал бы наихудшим из трех.

Задача 3.

Вы –мэр города. Городу необходим новый спорткомплекс. Спорткомплекс предлагают выстроить две фирмы: одна – в течение двух лет, другая – в течение трех лет. Согласно их метам, стоимость строительства комплекса по годам составит:

| 1996 г. | 1997 г. | 1998 г. | |

| 1-я фирма | 2000 | 5000 | 0 |

| 2-я фирма | 3000 | 2000 | 500 |

Какой проект предпочтительнее? Нужно ли, принимая решение, учитывать прогнозируемую величину ставки процента и почему?

РЕШЕНИЕ:

Принимая решение, какой инвестиционный проект предпочесть, следует сравнить текущую ценность затрат. Если срок строительства (два или три года) нам безразличен, следует выбирать проект с наименьшими затратами. Текущая ценность затрат по первому проекту составляет:

2000+5000/(1+i),

а по второму:

3000+2000/(1+i)+500/(1+i)2,

где i-реальная ставка процента.

Очевидно, что соотношение текущей стоимости затрат двух фирм зависит от величины ставки процента. Решив неравенство

2000+5000/(1+i)>3000+2000/(1+i)+500/(1+i)2,

получим ответ (для неотрицательных величин ставки процента): 1,83>i. Таким образом, если реальная ставка процента в течении трех ближайших лет окажется ниже 183%, предпочтительным будет второй проект. Напротив, если ставка процента окажется выше 183%, предпочтение должно быть отдано второму проекту.

Задача 4.

Некий господин просит у вас деньги в долг, предлагая следующие условия: и он, и его наследники, и наследники его наследников и т.д. будут платить вам, вашим наследниками наследникам вашим наследников по 400 долларов ежегодно. Какова максимальная сумма, которую вы были бы готовы предоставить этому господину в долг, если ставка банковского процента по валютным вкладам постоянна и составляет 10 %?

РЕШЕНИЕ:

Максимальная сумма кредита должна быть равноценна потоку ежегодных платежей. Дисконтированная стоимость потока текущих платежей составляет:

400/(1+0,1) + 400 /(1+0,1)2 + 400/(1+0,1) 3+….+ 400/(1+0,1)n при n, стремящемся к бесконечности. По формуле бесконечной геометрической прогрессии текущая стоимости потока платежей составит 400/0,1= 4 тыс. долл.

Следовательно, максимальная сумма кредита, которую вы были бы согласны предоставить этому господину, равна 4 тыс. долл.

Обратите внимание, что характер отношений между вами идентичен отношениям между государством-должником и покупателем бессрочной государственной облигации.

Задача 5.

Спрос на землю описывается уравнением: Q=100 – 2R,

Где Q- площадь используемой земли;

R- ставка ренты (в млн. рублей за гектар);

Какова будет равновесная ставка ренты, если площадь доступных земельных угодий составляет 90 га? Какова будет цена одного га , если ставка банковского процента составляет 120%? Государство устанавливает максимальный уровень ренты на уровне 3 млн. рублей за га. Как эта мера отразится на благосостоянии общества?

РЕШЕНИЕ:

Равновесный уровень ренты определим из условия: 100- 2R =90, откуда R=5. Цену одного га найдем по формуле:

Цена земли= Рента/ Ставка банковского процента= 5/1,2= 4,166 млн. руб.

Если государство установит фиксированный уровень ренты, то объем спроса (100-6=94) превысит объем предложения земли. Объем чистой экономической ренты, получаемой собственниками земли, сократился с 450млн. руб.(90х5) до 270 млн. руб. (90х3). Влияние данного решения на выигрыш покупателя земли оценить количественно невозможно: с одной стороны, они выиграют от снижения уровня ренты, с другой- будут страдать и проиграют от дефицита земли.

| Портфель ценных бумаг | |

|

МГУУПМ Москва 2005 г. Введение. Занимаясь инвестициями, необходимо выработать определенную политику своих действий и определить основные цели ... Для того чтобы сформировать оптимальный портфель ценных бумаг необходимо разработать инвестиционную стратегию, которая основывается на анализе доходности от вложения, времени ... Так, в частности, был разработан и внедрен механизм централизованного управления процентной маржей с помощью единых для всего Банка базовых процентных ставок по пассивным и ссудным ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Современный инвестиционный процесс и его опосредование ценными ... | |

|

Содержание Введение 4 Глава 1. Двойственная природа акций и их роль в экономическом обороте. 9 § 1. Место и роль ценных бумаг в инвестиционном ... С переходом нашей страны к рыночным методам хозяйствования возникла потребность в работах, отражающих проблемы инвестиционной деятельности на современном этапе, когда роль ... К примеру, инвестиционные менеджеры БНП Дрезднербанка, управляющие инвестиционными портфелями специального фонда для индивидуальных инвесторов dbi (dresdnerbank investment ... |

Раздел: Рефераты по экономической теории Тип: реферат |

| Оценка инвестиционного климата в России | |

|

Министерство образования Российской Федерации Красноярский Государственный Технический Университет Кафедра ЭиОЭ Курсовая работа по инвестиционному ... 1.1.3.Федеральный Закон об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений N 39-ФЗ от 25.02.1999 г. (в ред. Доля долгосрочных кредитов, выданных корпоративным заемщикам, в общем объеме ссудной задолженности клиентами банка повысилась с 18, 3% на конец 1993 г. до 20, 7% к началу 2000 г ... |

Раздел: Рефераты по инвестициям Тип: реферат |

| Управление рисками инвестиционных проектов в пищевой промышленности | |

|

Московский государственный университет пищевых производств На правах рукописи Теребулин Сергей Сергеевич Управление рисками инвестиционных проектов в ... Негативное влияние на инвестиционные ресурсы в российской экономике оказала мобилизация значительной части сбережений государственными заимствованиями для финансирования дефицита ... 115. Федеральный закон от 25.02.1999 г. № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений". |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период | |

|

Московский государственный университет экономики, статистики и информатики На правах рукописи Мельников Роман Михайлович Управление процентным риском ... Решение этой проблемы предполагает определение возможных сценариев перемещения временной структуры процентных ставок, выбор из них наиболее вероятных, а также оптимизацию структуры ... Резкое падение реальной доходности вложений снизило инвестиционную привлекательность государственных ценных бумаг и привело к стабилизации сложившегося уровня процентных ставок. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |