Реферат: Риски в бизнесе

Основы бизнеса

Тема: "Риски в бизнесе"

План:

1. Понятие и сущность риска 2

2. Основные черты риска 3

3. Основные причины неопределенности 4

4. Общие принципы классификации рисков 5

5. Классификация рисков в бизнесе 7

6. Управление риском 10

7. Шкалы и уровни рисков 13

8. Методы снижения рисков в бизнесе 14

* Список использованной литературы * 17

Понятие и сущность риска

Проблема риска является одной из ключевых концепций в финансовой и производственной деятельности. Особое значение она приобретает в предпринимательской деятельности. Риск выступает в качестве стимула эффективного использования капитала.

В мировой практике предпринимательская деятельность определяется как инициативная, самостоятельная деятельность граждан и их объединений, направленная на получение прибыли, осуществляемая на свой риск и под свою имущественную ответственность. В результате этого, риск приобрел более важное самостоятельное значение, как в теории, так и в практике управления.

Современный бизнес немыслим без риска, так как успех в бизнесе зависит не только от правильности и обоснованности выбранной стратегии предпринимательской деятельности, но и от учета вероятности критических ситуаций.

Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, решающие действия, а это усиливает риск. Следовательно, главными задачами предпринимателя является умение оценивать степень риска и умение управлять им, а не избегать риска.

Существует большое разнообразие мнений по поводу понятия определения, сущности и природы риска. Это связано с многоаспектностью этого явления, недостаточным использованием в реальной деятельности, игнорированием в существующем законодательстве. Рассмотрим два основных понятия, которые дополняют друг друга и охватывают общее содержание риска.

Первое определение заключается в том, что риск определяют как вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности. Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности.

Второе определение риска непосредственно сопряжено с понятием "ситуация риска".

Ситуацией, вообще, называется сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Обстановка может способствовать или препятствовать осуществлению данного действия.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия:

- наличие неопределенности;

- необходимость выбора альтернативы (включая отказ от выбора);

- возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуация риска качественно отличается от ситуации неопределенности. При ситуации неопределенности вероятность наступления результатов решений или событий в принципе неустанавливаема. Следовательно, ситуация риска является разновидностью ситуации неопределенности, т.к. в ней наступление событий вероятно и может быть определено.

По своей природе риск делят на три вида:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования, экологическая обстановка и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Исходя из этих условий второе определение риска следующее. Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Говоря о риске, его не следует избегать, но если принимается решение идти на риск, то предварительно следует тщательно спрогнозировать события и при проведении намеченных мер не выходить за рамки, установленные проектом. Введение конкуренции в нашей стране усилит использование риска.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь и доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основные черты риска

Этими чертами являются: противоречивость, альтернативность и неопределенность.

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Исходя из этого, выделим основные причины неопределенности (риска).

Основные причины неопределенности (источники риска)

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего, непредсказуемостью поведения партнеров, недостатком информации.

Таким образом, основными причинами неопределенности и, следовательно, источниками риска являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов, многовариантности материальных отношений, в которые вступают субъекты предпринимательской деятельности.

III. Наличие противоборствующих тенденций, столкновение противоречивых интересов. Это военные действия, межнациональные конфликты (запрет на экспорт и импорт, замораживание активов и т.д.), конкуренция, простое несовпадение интересов.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

VI. - ограниченность, недостаточность материальных, финансовых, трудовых и др. ресурсов при принятии и реализации решений.

- невозможность однозначного познания объекта при сложившихся в данных условиях уровне и методах научного познания;

- относительная ограниченность сознательной деятельности человека, существующие различия в социально-психологических установках, идеалах, намерениях, оценках, стереотипах поведения.

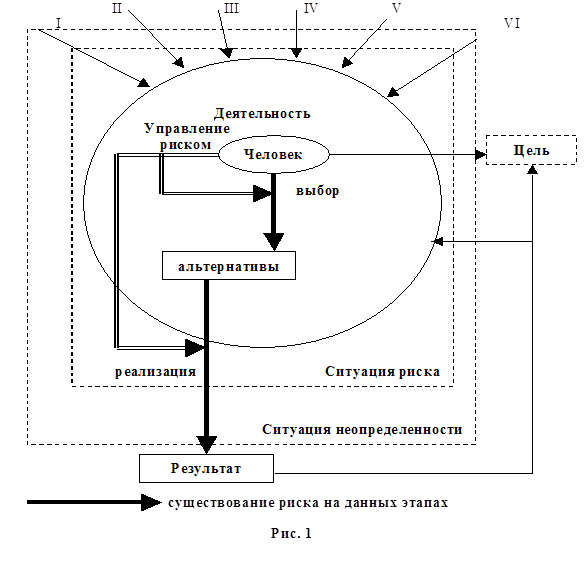

На данном рисунке 1 изображена схема риска.

Помимо самого человека на его деятельность влияют факторы I, II, III, IV, V, VI, создающие в ней ситуации неопределенности и риска. Действия и решения человека могут повлиять как в лучшую сторону на результаты деятельности, так и в худшую, разрядить ситуацию неопределенности, изменить цель проекта. Риск существует как на этапе выбора действий (принятия решений), так и на этапе реализации проекта.

Общие принципы классификации рисков

Общие принципы классификации рисков

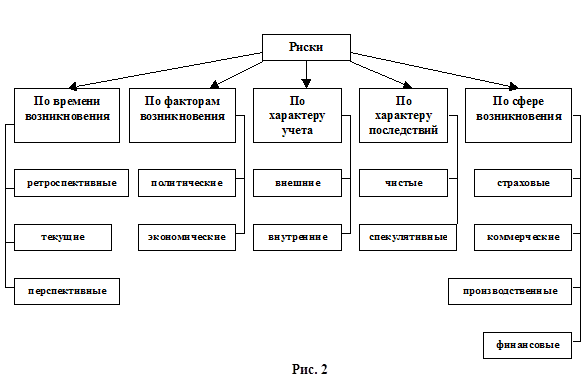

Наиболее важными элементами, положенными в основу классификации рисков, являются:

- время возникновения;

- основные факторы возникновения;

- характер учета;

- характер последствий;

- сфера возникновения и др.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются на политические и экономические (коммерческие).

Политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность.

Экономические риски - это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны.

По характеру учета риски делятся на внешние и внутренние.

К внешним относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

К внутренним относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на чистые и спекулятивные.

Чистые риски (простые) - это риски, предполагающие только вероятность убытков. Этот вид содержит в себе лишь опасность ущерба, без всякой возможности выигрыша. Причинами этих рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организации и др.

Спекулятивные риски (динамические или коммерческие) - это риски, предполагающие вероятность как прибылей, так и убытков. Причинами спекулятивных рисков могут быть изменения конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.п.

Наиболее многочисленная по классификации группа по сфере возникновения, в основу которой положены сферы деятельности.

Обычно различают следующие основные виды предпринимательской деятельности:

- производственная - предприниматель, непосредственным образом используя в качестве факторов предпринимательства орудия и предметы труда, рабочую силу, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей продажи потребителю.

- коммерческая - предприниматель выступает в роли коммерсанта, продавая готовые товары, приобретенные им у других лиц, потребителю. При таком предпринимательстве прибыль образуется путем продажи товара по цене, превышающей цену приобретения.

- финансовая - особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем потребителю (покупателю) или предоставляемые ему в кредит.

- посредническая - предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего звена в процессе товарного обмена, в товарно-денежных операциях.

- страхование - оно заключается в том, что предприниматель за определенную плату гарантирует потребителю (страхователю) компенсацию возможной потери имущества, ценностей, жизни в результате непредвиденного бедствия.

В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый риск, а также риск страхования.

Производственный риск - риск невыполнения предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных фондов, сырья, рабочего времени.

Среди наиболее важных причин возникновения производственного риска - возможное снижение предполагаемых объемов производства, рост материальных и (или) других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и т.п.

Коммерческий риск - риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товара в процессе обращения, повышение издержек обращения и др.

Финансовый риск - это риск возможности невыполнения фирмой своих финансовых обязательств. Причинами его являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществление платежей; войны, беспорядки, катастрофы и т.п.

Страховой риск - риск предусмотренного условиями страхования события, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя; войны, беспорядки, катастрофы и т.п.

Классификация рисков в бизнесе

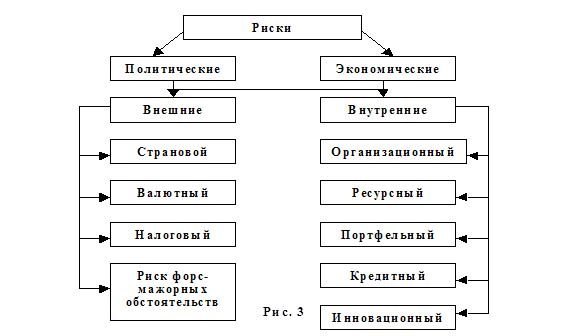

Непосредственно схему предпринимательских рисков можно изобразить следующую - рисунок 3.

Сначала рассмотрим внешние риски, не зависящие от предпринимателя.

Страновой риск - это риск, непосредственно связанный с интернационализацией предпринимательской деятельности. Они зависят от политико-экономической стабильности стран - импортеров, экспортеров.

Причинами странового риска могут быть нестабильность государственной власти, особенности государственного устройства и законодательства, неэффективная экономическая политика, проводимая правительством, этнические и региональные проблемы, резкая поляризация интересов различных социальных групп и т.п.

Валютные риски - это риски, связанные с изменением валютных курсов. Величина валютного риска связана с потерей покупательной способности валюты, поэтому она находится в прямой зависимости от разрыва во времени между сроком заключения сделки и моментом платежа. Курсовые потери у экспортера возникают в случае заключения контракта до падения курса валюты платежа, потому что за вырученные средства экспортер получает меньше национальных денежных средств. Импортер же имеет убытки при повышении курса валюты, т.к. для ее приобретения потребуется затратить больше национальных валютных средств.

Налоговые риски рассматривают с двух позиций - предпринимателя и государства.

Налоговый риск предпринимателя связан с возможными изменениями налоговой политики (появление новых налогов, ликвидация или сокращение налоговых льгот и т.п.), а также изменением величины налоговых ставок.

Налоговый риск государства состоит в возможном сокращении поступлений в бюджет в результате изменения налоговой политики и/или величины налоговых ставок.

Риск форс-мажорных обстоятельств - риск стихийных бедствий (природные катастрофы: наводнения, землетрясения, штормы и другие климатические катаклизмы), войны, революции, путчи, забастовки и т.п., которые мешают предпринимателю осуществлять свою деятельность. Возмещение потерь, вызванных форс-мажорными обстоятельствами, осуществляется, как правило, посредством страхования сделок в специализированных страховых компаниях.

Внутренние риски, в отличие от внешних, в значительной степени определяются ошибочными решениями, принимаемыми предпринимателем, вследствие его некомпетентности.

Организационный риск - риск, обусловленный недостатками в организации работы. Основными причинами организационного риска являются:

а) низкий уровень организации:

- ошибки планирования и проектирования;

- недостатки координации работ;

- слабое регулирование;

- неправильная стратегия снабжения;

- ошибки в подборе и расстановке кадров;

б) недостатки в организации маркетинговой деятельности:

- неправильный выбор продукции (нет сбыта);

- товар низкого качества;

- неправильный выбор рынка сбыта;

- неверное определение емкости рынка;

- неправильная ценовая политики (залеживание товара);

в) неустойчивое финансовое положение.

Основными причинами ресурсного риска являются:

- отсутствие запаса прочности по ресурсам в случае изменения ситуации;

- нехватка рабочей силы;

- нехватка материалов;

- срывы поставок;

- нехватка продукции.

При наличии у фирмы или отдельного предпринимателя свободных денежных средств приходится решать трудную задачу определения размера и сферы приложения инвестиций.

Портфелем инвестора называется совокупность ценных бумаг, держателем которых он является.

Портфельный риск заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд.

Для создания портфеля ценных бумаг достаточно инвестировать деньги в какой-либо один вид финансовых активов. Однако, вложив деньги в акции одной компании, инвестор оказывается зависимым от колебания ее курсовой стоимости.

Если он вложит свой капитал в акции нескольких компаний, то эффективность, конечно, также будет зависеть от курсовых колебаний, но только не каждого курса, а усредненного. Средний же курс, как правило, колеблется меньше, поскольку при повышении курса одной из ценных бумаг курс другой может понизиться, и колебания могут взаимно погаситься.

Такой портфель с разнообразными ценными бумагами называется диверсифицированный. Он значительно снижает диверсификационный (несистематический) риск, который определяется специфическими для данного инвестора факторами. Наряду с диверсификационным риском существует недиверсификационный (систематический) риск, который не может быть сокращен при помощи диверсификации.

Совокупность систематических и несистематических рисков называют риском инвестиций.

Кредитный риск (риск невозврата долга) - это риск неуплаты заемщиком основного долга и процентов по нему в соответствии со сроками и условиями кредитного договора.

Инновационный риск - это риск, связанный с финансированием и применением научно-технических новшеств.

Управление риском

По мере увеличения уязвимости бизнеса от финансовых рисков многие компании признают, что поиск решений проблем риска может быть поставлен на профессиональную основу, т.е. риск может быть профессионально управляем.

Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степень прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких знаний в области анализа хозяйственной деятельности, методов оптимизации хозяйственных решений, страхового дела, психологии и многого другого. Основная задача предпринимателя в этой сфере - найти вариант действий, обеспечивающий оптимальное для данного проекта сочетание риска и дохода, исходя из того, что чем прибыльнее проект, тем выше степень риска при его реализации.

Основными принципами управления риском можно назвать следующие:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- необходимо думать о последствиях риска;

- нельзя рисковать многим ради малого.

Из этих принципов можно выделить основные приемы управления риском: избежание риска, снижение степени риска, принятие риска.

Избежание риска означает отказ от реализации мероприятия (проекта), связанного с риском. Это решение принимается при случае несоответствия указанным выше принципам. Если, например, уровень возможных потерь выше уровня ожидаемой прибыли.

Этот принцип позволяет полностью избежать неопределенности и возможных потерь и, вместе с тем, означает полный отказ от прибыли. Кроме того, отказ от одного вида риска может привести к возникновению других.

Снижение степени риска предполагает сокращение вероятности и объема потерь.

Принятие риска означает оставление всего или части риска (в случае передачи части риска кому-то другому) за предпринимателем, т.е. на его ответственности. В этом случае предприниматель принимает решение о покрытии возможных потерь собственными средствами.

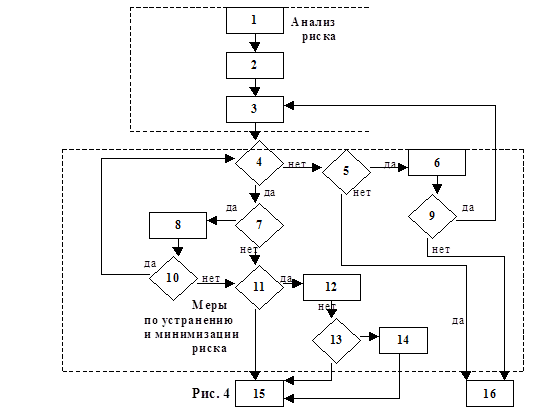

Процесс управления риском можно представить в виде упрощенной блок-схемы 4, где 1- сбор и обработка данных; 2 - качественный анализ риска; 3 - количественная оценка риска; 4 - оценка приемлемости риска; 5,11 - оценка возможности снижения риска; 6,12 - выбор методов и формирование вариантов снижения риска; 8 - формирование и выбор вариантов увеличения риска; 7 - оценка возможности увеличения риска; 9,13 - оценка целесообразности увеличения риска; 10 - оценка целесообразности увеличения риска; 14 - выбор варианта снижения риска; 15 - реализация проекта (принятие риска); 16 - отказ от реализации проекта (избежание риска).

Первый блок схемы - анализ риска - включает сбор и обработку данных по аспектам риска, качественный и количественный анализ риска.

Сбор и обработка данных по аспектам риска - одни из важнейших этапов процесса управления риском, так как процесс управления в первую очередь предполагает получение, переработку, передачу и практическое использование различного рода информации.

Информация зависит от целей и характера рискового вложения капитала. Полученная на этом этапе информация должна быть достоверной, качественно полноценной и своевременной. Источником такой информации могут быть данные об опыте подобных проектов в прошлом, мнения экспертов, различного рода аналитические обзоры, данные специализированных компаний и др.

В процессе сбора и обработки информации по аспектам риска следует стремиться к достижению оптимальной соотносительность между полнотой и качеством информации, с одной стороны, и стоимостью ее получения - с другой.

На рисунке упрощенной блок-схемы сбор и обработка информации по аспектам риска представления в качестве первого этапа. В действительности эта работа осуществляется на протяжении всего процесса принятия решения. По мере перехода от одного этапа к другому при необходимости может уточняться потребность в дополнительной информации, осуществляется ее сбор и обработка. Т.е. результаты выполненных работ предшествующих этапов служат, как правило, исходной информацией, необходимой для выполнения последующих этапов.

Особо важную роль играет информация в процессе качественного и количественного анализа риска.

Качественный анализ предполагает: выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е.: установление потенциальных зон риска; идентификацию (установление) всех возможных рисков; выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

В процессе качественного анализа важно не только установить все виды рисков, которые угрожают проекту, но и по возможности выявить возможные потери ресурсов, сопровождающие наступление рисковых событий.

Результаты качественного анализа служат важной исходной информацией для осуществления количественного анализа.

Количественный анализ предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На этом этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется (устанавливается) также допустимый в данной конкретной остановке уровень риска.

Наиболее распространенными методами количественной оценки риска являются статистический метод и метод экспертных оценок.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частотность получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее.

Главными инструментами статистического метода являются: среднее значение изучаемой случайной величины, дисперсия, стандартное (среднеквадратическое) отклонение, коэффициент вариации, распределение вероятности изучаемой случайной величины.

Этот метод требует наличия значительного массива данных, которые не всегда имеются в распоряжении предпринимателя, а сбор и обработка данных могут обойтись дорого.

Суть экспертного метода заключается в получении количественных оценок риска на основании обработки мнений опытных предпринимателей или специалистов.

Это особенно эффективно при решении сложных неформализуемых проблемных ситуаций, когда неполнота и недостоверность информации не позволяют использовать статистический или другие формализованные методы для количественной оценки риска. Недостатками являются: отсутствие гарантий достоверности полученных оценок, а также трудности в проведении опроса экспертов и обработке полученных данных.

Наиболее приемлемым вариантом для практики является комбинация из статистического и экспертного методов.

Также используется расчетно-аналитический метод. Он базируется на использовании прикладных математических методов. Наиболее распространенным методом измерения риска является определение ожидаемого решения путем использования средневзвешенных величин. При этом вероятность каждого результата используется в качестве частоты или удельного веса соответствующего значения. Ожидаемое значение определяется как средневзвешенное всех возможных результатов.

Другим методом является дисперсионный. Дисперсия представляет собой средневзвешенное из квадратов отклонений действий результатов от ожидаемых. Стандартное отклонение представляет собой квадратный корень из дисперсии. Для измерения риска используется как дисперсия, так и стандартное отклонение, следовательно, чем выше уровень среднего отклонения, тки выше уровень риска.

Меры по устранению и минимизации риска включают выбор и обоснование предельно допустимых уровней риска, выбор методов снижения риска, формирование вариантов рискового вложения капитала, оценку их оптимальности на основе сопоставления ожидаемой отдачи (прибыли и т.п.) и величины риска.

Меры по устранению и минимизации риска включают следующие этапы:

- оценку приемлемости полученного уровня риска;

- оценку возможности снижения риска или его увеличения (в случае, когда полученные значения риска значительно ниже допустимого, а увеличение степени риска обеспечит повышение ожидаемой отдачи);

- выбор методов снижения (увеличения) рисков;

- формирование вариантов снижения (увеличения) рисков;

- оценку целесообразности и выбор вариантов снижения (увеличения) рисков.

Шкалы и уровни рисков

Многообразие показателей, посредством которых осуществляется количественная оценка, порождает и многообразие шкал риска являющихся своего рода рекомендациями приемлемости того или иного уровня риска. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события.

| № | Величина риска | Наименование градаций риска |

| 1 | 0,0-0,1 | минимальный |

| 2 | 0,1-0,3 | малый |

| 3 | 0,3-0,4 | средний |

| 4 | 0,4-0,6 | высокий |

| 5 | 0,6-0,8 | максимальный |

| 6 | 0,8-1,0 | критический |

Первые три градации вероятности нежелательного исхода соответствуют "нормальному", "разумному" риску, при котором рекомендуется принимать обычные предпринимательские решения. Принятие решений с большим риском возможно, если наступление нежелательного исхода не приведет к банкротству.

Для оценки колеблемости (изменчивости) риска используется коэффициент вариации (V = σ / X) и приводятся следующие шкалы: до 0,1 - слабая; от 0,1-0,25 - умеренная; свыше 0,25 - высокая.

При оценке приемлемости коэффициента, определяющего риска банкротства существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству - 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: до 0,25 - приемлемый; 0,25-0,50 - допустимый; 0,50-0,75 - критический; свыше 0,75 - катастрофический риск.

Существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые используются для оценки приемлемости содержащего риск решения. В этих градациях риска в зависимости от уровня возможных потерь осуществляются путем выделения следующих весьма условных зон.

1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли.

2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли.

3. Область критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов.

4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя.

Для количественной оценки риска также используются такие методы как оценка чувствительности проекта к изменениям и оценка финансовой устойчивости предприятия, а показателями - коэффициент чувствительности бета, точка безубыточности, коэффициент ликвидности.

Коэффициент чувствительности бета (β) используется для количественной оценки систематического риска, который связан с общерыночными колебаниями цен и доходности.

Точка безубыточности представляет собой точку критического объема производства (реализации), в которой доходы от продажи производственного количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю.

Основным показателем платежеспособности является коэффициент ликвидности. Под ликвидностью понимается способность активов предприятия использоваться в качестве непосредственного средства платежа или быстро превращаться в денежную форму с целью своевременного погашения предприятием своих долговых обязательств.

Методы снижения рисков в бизнесе

Наиболее общими, широко используемыми и эффективными методами предупреждения и снижения риска являются:

- страхование;

- резервирование средств;

- диверсификация;

- лимитирование.

Страхование является одним из наиболее распространенных способов снижения рисков.

В общем случае страхование - это соглашение, согласно которому страховщик (к примеру, какая-либо страховая кампания) за определенное обусловленное вознаграждение (страховую премию) принимает на себя обязательство возместить убытки или их часть (страховую сумму) страхователю (например, хозяину какого-либо объекта), произошедшие вследствие предусмотренных в страховом договоре опасностей и (или) случайностей (страховой случай), которым подвергается страхователь или застрахованное им имущество.

Следовательно, страхование представляет собой совокупность экономических отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда и использования его для возмещения ущерба и выплаты страховых сумм.

Сущность страхования состоит в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение кому-либо другому, т.е. в распределении ущерба между участниками страхования.

Страхование бывает: личное, имущественное и страхование ответственности. В системе страхования экономических рисков преимущественное распространение получили имущественное страхование и страхование ответственности.

Имущественное страхование - это отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах (строения, оборудование, транспортные средства, сырье, материалы, продукция, поголовье сельскохозяйственные угодья и т.п.) и имущественные интересы.

Наиболее часто имущество страхуется на случай уничтожения или повреждения в результате стихийных бедствий, несчастных случаев, пожаров, болезней, краж и т.п.

Одной из специфических форм страхования имущественных интересов является хеджирование - система мер, позволяющих исключить или ограничить риски финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок т.п. в будущем. Такими мерами являются: валютные оговорки, форвардные операции, опционы и др.

Так, хеджирование с помощью опционов предусматривает право (но не обязанность) страхователя за определенную плату (опционную премию) купить заранее оговоренное количество валюты по фиксированному курсу в согласованных срок. Здесь стоимость опциона (опционная премия) представляет собой аналог страхового взноса.

Хеджирование, в отличие от традиционных договоров страхования, не всегда предусматривает выплату страхователем страховых взносов (страховой премии). Так, например, в случае форвардных операций, предусматривающих куплю-продажу валюты в заранее согласованную дату (в будущем) по фиксированному сторонами курсу, страхователь не несет никаких предварительных затрат. Здесь в качестве страхователя выступает так называемый, спекулянт, который принимает на себя риск в надежде получить прибыль.

В последние годы все более широкое применение в предпринимательской деятельности находит страхование ответственности.

Страхование ответственности - это отрасль страхования, где объектом выступает ответственность перед третьими лицами за причиненный им ущерб вследствие какого-либо действия или бездействия страхователя.

Ответственность предпринимателя включает широкий спектр ситуаций - от его ответственности за непогашение кредитов до ответственности за экологическое загрязнение, причинение ущерба природе и жителям района от неправильной технологии своей деятельности.

Наряду со страхованием риска используются такие его разновидности, как сострахование и перестрахование.

Сострахование, такая форма страхования, при которой страхователь обращается к нескольким страховщикам, т.к. отдельные страховщики не располагают достаточными финансовыми средствами для покрытия дорогостоящих рисков.

Недостатком такого подхода является необходимость заключения договора страхования с разными страховщиками, как правило, по разным условиям и тарифам.

Этот недостаток сострахования устраняется посредством перестрахования, сущность которого состоит в том, что страховщик (страховая компания) принимает на себя ответственность по всей сумме страхования и уже от своего имени обращается к другому страховщику с предложением передать часть риска на ответственность последнего.

Еще одной из форм страхования является распределение риска (передача части риска) путем привлечения к участию в содержащем риск проекте более широкого круга партнеров или инвесторов.

Резервирование средств (самострахование), как способ снижения отрицательных последствий наступления рисковых событий, состоит в том, что предприниматель создает обособленные фонды возмещения убытков за счет части собственных оборотных средств. Как правило, такой способ снижения рисков предпринимателя выбирает в случаях, когда, по его мнению, затраты на резервирование средств меньше, чем стоимость страховых взносов при страховании.

В системе мер, направленных на снижение риска, важная роль принадлежит диверсификации.

Диверсификация представляет собой процесс распределения инвестирумых средств между различными объектами вложения, которые непосредственно не связаны между собой. В большинстве литературных источников диверсификацию рассматривают как эффективный способ снижения рисков в процессе управления портфелем ценных бумаг. Вместе с тем этот метод имеет значительно более широкую область эффективного применения и может использоваться в различных сферах предпринимательской деятельности - промышленном производстве, строительстве, торговле и др.

В страховом бизнесе примером диверсификации является расширение страхового поля. Так страхование, например, урожая, строений и т.п. на небольшом пространстве (в случае наступления урагана и т.п.), может привести к необходимости выплаты больших страховых сумм. Увеличение страхового поля уменьшает вероятность одновременного наступления страхового события.

Диверсификация является способом снижения несистематического риска. Посредством диверсификации не может быть сокращен систематический риск, который обусловлен общим состоянием экономики и связан с такими факторами, как: война, инфляция, глобальные изменения денежной политики и т.п.

Лимитирование представляет собой установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска.

В предпринимательской деятельности лимитирование применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов и т.п. В первую очередь это относится к денежным средствам - установление предельных сумм расходов, кредита, инвестиций и т.п.

Примером лимитирования является установление высшего размера (лимита) суммы, которую страховщик может оставить на собственном удержании. Превышение этой суммы влечет за собой отказ от страхования или использование таких форм, как сострахование или перестрахование.

Также одним из путей снижения риска является получение полной информации. При более доступной информации потребители могут сделать лучший прогноз и снизить риск. Учитывая, что информация является ценным товаром, люди готовы платить за нее.

На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Подпись ____________________

Список использованной литературы:

1. Современный бизнес / Девид Дж. Речмен, Майкл Х. Мескон, Куртленд Л. Боуви - М.: Республика, 1995

2. Риски в современном бизнесе - М.: 1994

3. Экономический риск: сущность, методы измерения, пути снижения / В.М.Гранатуров - М.: Издательство "Дело и Сервис", 1999.

| Управление экономическим риском в предпринимательской деятельности | |

|

... отношений в Украине всё большее значение для экономики страны приобретает развитие предпринимательской деятельности. Анализ принятого в мировой ... Итак, риск как экономическая категория описывает вероятность потерь в результате неопределенности, что может привести к наступлению непредвиденных или неблагоприятных для ... В системе управления риском объектом управления являются риск, рисковые вложения капитала и экономические отношения между субъектами предпринимательской деятельности в процессе ... |

Раздел: Рефераты по экономике Тип: реферат |

| Риски в предпринимательской деятельности | |

|

Содержание: Гл.1 Риски как неотъемлемый элемент предпринимательской деятельности 6 1.1 Сущность предпринимательского риска и условие его возникновения ... При страховании предпринимательских рисков объектом страхования являются не противоречащие законодательству Российской Федерации имущественные интересы Страхователя, связанные с ... Например, компания "Эдвайзер", которая проводит экспертизы коммерческих и предпринимательских рисков в соответствии с поставленной задачей или ООО "Группа Контроля Риском ... |

Раздел: Рефераты по экономике Тип: реферат |

| Экономика недвижимости | |

|

1. Определение понятия и состав объекта недвижимости - [1] - стр.11-17 Для целей гражданского оборота в части 1 ст. 130 ГК "к недвижимым вещам ... Если в договоре страхования страховая сумма установлена ниже "действительной" стоимости, то при наступлении страхового случая страховщик обязан возместить страхователю ... Существенно, что понятие риска связано с необходимостью выбора в условиях неопределенности одного варианта решения из набора альтернатив, причем рисковая ситуация отличается от ... |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Управление финансовыми рисками | |

|

Министерство общего образования Российской Федерации КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Курсовая работа Управление финансовыми рисками Выполнила ... Кроме того, если произошел пожар (у которого вероятность наступления равна 0.01), вероятность того, что пожар приведет к максимальным потерям, составляет 0.05, а вероятность ... При этом страхование этой категории рисков применимо лишь к тем из них, для которых можно изменить количественные размеры возможного ущерба и вероятности наступления страхового ... |

Раздел: Рефераты по менеджменту Тип: реферат |

| Принципы организации финансов в страховании | |

|

Содержание Реферат Введение 1. Содержание основных принципов страхования 2. Организационно-правовые формы страховых организаций (в настоящее время по ... Страховая деятельность связана с обеспечением страховой защиты носителей имущественных интересов - страхователей - путем перераспределения связанных с их деятельностью страховых ... Отсутствие таких данных может затруднить или сделать невозможной оценку вероятности наступления такого случая в будущем и его возможных финансовых последствий (ущерба), что, в свою ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |