Реферат: Обязательное медицинское страхование в России

Министерство Образования Российской федерации

РОССИЙСКАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

им. Г.В.Плеханова

КУРСОВАЯ РАБОТА

по страхованию

«ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В РОССИИ»

Выполнила студентка 3го курса

ОЭФ

Думаньян Виолетта

Проверил к.э.н.

Бабенко И.В.

Краснодар, 2002

Содержание

Введение.. 3

Система обязательного медицинского страхования.. 5

1 Общие Сведения Об Обязательном Медицинском Страховании. 5

2 Модели Системы Обязательного Медицинского Страхования. 10

3 Расчет И Использование Фонда Обязательного Медицинского Страхования 13

Проблемы обязательного медицинского страхования в России и пути их решения. 18

Заключение.. 20

Приложение 1. 21

Приложение 2. 22

Приложение 3. 22

Приложение 4. 23

Приложение 5. 24

Список литературы.. 25

Введение

Зарождение элементов социального страхования и страховой медицины в России началось еще в XVIII - начале XIX вв., когда на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи - предшественников больничных касс. Первое страховое товарищество в России, которое занималось страхованием от несчастных случаев и страхованием жизни, появилось в 1827 г. в Санкт-Петербурге. И лишь с принятием Закона РСФСР "О медицинском страховании граждан в РСФСР" 28 июня 1991 г. можно начать говорить о развитии и дальнейшем продвижении социально значимой идеи обязательного медицинского страхования в нашей стране.

Обязательное медицинское страхование - составная часть системы социального страхования. Создание внебюджетных фондов (пенсионного, занятости, социального страхования, обязательного медицинского страхования) явилось первым организационным шагом в попытке реформирования системы социального страхования в России.

В результате реформы социального страхования при социально ориентированной рыночной экономике должны быть достигнуты следующие основные цели:

· формирование различных видов социального страхования и разветвленной структуры его, позволяющей обеспечить застрахованным гражданам социальные гарантии;

· построение страховых систем с учетом профессиональных и региональных особенностей, обеспечивающих точный расчет финансовых средств, достаточных для выполнения обязательств по конкретным видам страхования;

· обязательное участие работающих во взносах по большинству видов социального страхования и повышение их ответственности за формирование условий своей жизни;

· осуществление социального страхования структурами, не находящимся в непосредственном ведении государства;

· развитие механизмов самоуправления и саморегуляции в страховых структурах.

Все вышеперечисленное можно отнести и к системе обязательного медицинского страхования. Конечно, сразу добиться осуществления данных целей очень трудно. Однако, несмотря на все проблемы, связанные с внедрением в России обязательного медицинского страхования, организационно эта система уже внедрена.

Система обязательного медицинского страхования

1. Общие сведения об обязательном медицинском страховании

В мировой практике организации медико-санитарного обслуживания сложились основные системы экономического функционирования здравоохранения: государственная, страховая и частная.

Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесплатную медицинскую помощь.

В основу страховой системы заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья

напрямую или через посредничество страховых медицинских организаций.

Частная медицина в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в индивидуальной собственности. Их финансирование осуществляется за счет платного медицинского обслуживания пациентов.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получения медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Систему медицинского страхования целесообразно рассматривать в двух аспектах.

В наиболее широком смысле медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов. При этом охрана здоровья граждан финансируется «снизу». Страховые фонды образуются за счет различных источников финансирования: средств государственного бюджета, взносов предприятий, предпринимателей и работающих.

В узком смысле это процесс поступления финансовых ресурсов и их расходование на лечебно-профилактическую помощь, дающий гарантию получения этой помощи, причем ее объем и характер определяются условиями страхового договора.

Говоря о системе медицинского страхования, необходимо различать добровольное и обязательное медицинское страхование, так последнее является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

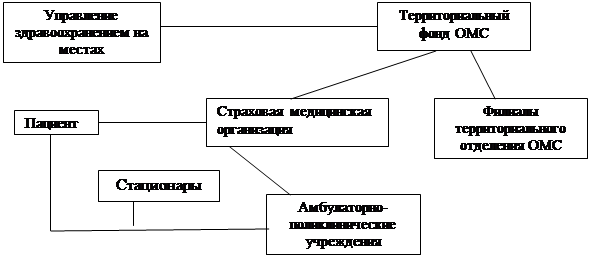

Обязательное медицинское страхование регулируется Законом РФ «О медицинском страховании граждан в Российской Федерации» является частью государственной политики и системы социального страхования. Основной программой ОМС является Базовая программа ОМС, которая разрабатывается Министерством здравоохранения РФ, согласовывается Министерством финансов РФ, Федеральным Фондом ОМС и утверждается Правительством. Базовая программа включает в себя первичную медико-санитарную помощь, стационарное и восстановительное лечение, осуществляется за счет средств ОМС и реализуется на основе договоров, заключаемых между субъектами обязательного медицинского страхования.

Медицинская помощь в рамках базовой программы предоставляется гражданам на всей территории Российской Федерации в соответствии с договорами обязательного медицинского страхования. (Приложение1)

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователями при ОМС являются:

· для неработающего населения - Советы Министров республик в составе Российской Федерации, органы государственного управления автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, местная администрация;

· для работающего населения - предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий[1].

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. Задачи, функции, права и обязанности страховой медицинской организации, ее финансирование и финансовая деятельность определена документом ''Положение о страховых медицинских организациях, осуществляющих обязательное медицинское страхование'', утвержденным постановлением Совета Министров – Правительства Российской Федерации от 11 октября 1993г. №1018. (Приложение 2)

Страховая медицинская организация включает в себя следующее:

· проводит расчеты и оплачивает медицинские услуги лечебно-профилактических учреждений,

· реализует непосредственный контроль за объемом и качеством медицинского обслуживания,

· защищает права и интересы своих клиентов,

· обеспечивает выдачу и учет страховых полисов

Взаимоотношения между страхователем и страховой медицинской организацией реализуется через страховые взносы. По обязательному медицинскому страхованию они устанавливаются как ставки платежей в размерах, покрывающих затраты на выполнение программ ОМС и обеспечивающих рентабельную деятельность СМО.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Обязательное медицинское страхование строится на системе договоров между субъектами страхования, отражающих права, обязанности и ответственность сторон. Пациент получает возможность выбора независимого защитника своих интересов при получении медицинской помощи.

Каждому застрахованному или страхователю в порядке, установленном договором ОМС, страховой медицинской организацией выдается страховой медицинский полис обязательного медицинского страхования. На территории РФ действует страховой полис обязательного медицинского страхования единого образца.

Страховой полис - это документ, гарантирующий человеку предоставление медицинской помощи в рамках ОМС или ДМС. Если человек по какой-либо причине не может получить полис лично, он может быть получен другим лицом по доверенности, заверенной по месту жительства.

При утере полиса бесплатно выдается дубликат.

При получении полиса граждан обязаны ознакомить с программой ОМС, ее условиями, обязанностями страховых компаний, медицинских учреждений, их ответственностью, а также с правами и обязанностями граждан по сохранению и укреплению здоровья.

Объектом медицинского страхования является страховой риск, связанный с затратами на оказание лечебно-диагностических услуг при возникновении страхового случая.

Принципы обязательного медицинского страхование и их сущность

Принцип |

Сущность принципа |

Всеобщность |

Все граждане РФ независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода имеют право на получение медицинских услуг, включенных в территориальные программы обязательного медицинского страхования |

| Государственность |

Средства обязательного медицинского страхования находятся в государственной собственности РФ, ими управляют Федеральный и территориальный фонды ОМС, Специализированные страховые медицинские организации. Государство выступает непосредственным страхователем для неработающего населения и осуществляет контроль за сбором, перераспределением и использованием средств обязательного медицинского страхования, обеспечивает финансовую устойчивость системы обязательного медицинского страхования, гарантирует выполнение обязательств перед застрахованными лицами. |

|

Некоммер. характер |

Вся получаемая прибыль от операций по ОМС направляется на пополнение финансовых резервов системы обязательного медицинского страхования. |

Обязательность |

Местные органы исполнительной власти и юридические лица (предприятия, учреждения, организации и т.д.) обязаны производить отчисления по установленной ставке в размере 3,6% от фонда заработной платы в территориальный фонд ОМС и в определенном порядке, а также несут экономическую ответственность за нарушение условий платежей в форме пени и /или штрафа |

Фонды обязательного медицинского страхования – это самостоятельные государственные

некоммерческие финансово-кредитные учреждения.

Согласно Закону «О медицинском страховании граждан в Российской Федерации»

основными задачами фондов являются:

· аккумулирование финансовых средств на обязательное медицинское страхование,

· обеспечение финансовой стабильности государственной системы обязательного медицинского страхования и выравнивание финансовых ресурсов на его проведение,

· обеспечение всеобщности обязательного медицинского страхования граждан и достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования.

Деятельность

Федерального фонда обязательного медицинского страхования регулируется Уставом,

утвержденным постановлением Правительства

Деятельность Территориальных фондов обязательного медицинского страхования

осуществляется в соответствии с Положением о территориальном фонде

обязательного медицинского страхования, утвержденным постановлением Верховного

Совета РФ.

Территориальные фонды ОМС выполняют роль центральной финансирующей организации страховой медицине. Они вступают в правовые и финансовые отношения либо с гражданами (физическими лицами), либо с предприятиями, учреждениями, организациями (юридическими лицами, страхователями), страховыми организациями, а так же объектами здравоохранения. При этом территориальные фонды контролируют объем и качество предоставляемой медицинской помощи.

В настоящее время в России предпринимается попытка перехода от государственной (бюджетной) системы финансирования медицинской помощи к финансированию через систему обязательного медицинского страхования[2].

Немаловажным фактором является создание основы системы ОМС на уровне субъекта РФ, что позволит урегулировать взаимоотношения «центра» и « регионов» в отношении разделения полномочий в системе здравоохранения, а не территориальном уровне осуществлять выравнивание финансовых средств территорий, необходимых для реализации программ ОМС.

Основной смысл проводимых в здравоохранении преобразований заключается в создании медицинских услуг при соблюдении принципа общественной солидарности и удовлетворения потребности граждан в медицинской помощи.

2. Модели системы обязательного медицинского страхования

Система ОМС очень многолика, многофакторна и сложна, так как ее инфраструктура вбирает огромный спектр политических, социальных и экономических проблем, и каждая их этих моделей может иметь несколько типов реализации, зависящих от вариантов финансового взаимодействия подсистем, входящих в систему ОМС, наличие связей различного характера между ними, влияние подсистем на обеспечение государственной политики в деле внедрения ОМС[3]. Базисом каждой системы ОМС является порядок движения финансовых средств от страхователя в медицинские учреждения на возмещение затрат последних за оказанную медицинскую помощь при наступлении страхового события.

Законодательной базой предусмотрено 3 варианта движения финансовых средств:

1. движение финансового потока от территориального фонда ОМС через страховые медицинские организации в медицинские учреждения;

2. финансирование медицинских учреждений осуществляется через страховые медицинские организации и непосредственно территориальным фондом. Всеобщность страхования обеспечивается филиалами территориальных фондов;

3. финансирование медицинских учреждений осуществляется только территориальным фондом. Функции страховщика выполняют филиалы территориальных фондов ОМС.

Существование различных схем финансовых потоков обусловлено рядом факторов, в том числе:

· различной степенью готовности территорий к внедрению системы обязательного медицинского страхования;

· финансовыми возможностями регионов;

· национально-территориальными особенностями регионов;

· политическими аспектами регионов.

Таким образом, движение финансовых потоков предопределяется функционально-организационной структурой системы. Изменение организационной подсистемы ОМС (территориального фонда в дальнейшем) предопределяет движение финансовых средств по двум вариантам: страховые взносы могут перечисляться страхователем на:

· счет исполнительной дирекции ТФ

· счета филиалов фонда.

Сложившийся на различных территориях многообразный порядок финансового взаимодействия в системе ОМС определяет основу модели системы ОМС.

В части субъектов РФ в настоящее время созданы модели системы ОМС, которые целесообразно подразделяют на две группы:

1. модели, в структуре которых нет филиалов ТФ;

2. модели, в структуре которых филиалы ТФ имеются.

Денежные средства от территориальных фондов на финансирование территориальной программы ОМС могут перечисляться на счет головной СМО или на счета филиалов.

Первостепенная роль в формировании модели системы ОМС принадлежит месту, занимаемому территориальным фондом в системе ОМС. Иногда фонд теряет свою самостоятельность, уступая бразды правления страховой медицинской организации или органу управления здравоохранением.

В таких условиях формирование модели системы ОМС происходит по типу:

1. фонд

2. орган управления здравоохранением

3. страховая медицинская организация

Осуществляется это через прямую сильную вертикальную связь, идущую от органов власти (администрации) территории правления территориального фонда, т.е. органов уполномоченных управлять территориальным фондом.

Наименьшей финансовой устойчивостью обладает модель «Орган управления здравоохранения», т.к. за счет средств ОМС решаются зачастую проблемы бюджетного финансирования: включение в территориальную программу объемов и видов медицинской помощи, которые должны финансироваться из бюджета, приобретение дорогостоящего оборудования, транспорта, обеспечение целевых программ, включение в себестоимость медицинских услуг, оказываемых в рамках программы ОМС практически всех затрат по статьям сметы.

В 1997 году на территориях 29 субъектов РФ ОМС полностью соответствовало законодательной модели. Цепочка финансового обеспечения субъектов выстраивалась от территориального фонда ОМС через СМО. СМО финансировались территориальных фондом по числу застрахованных граждан в соответствии с дифференцируемыми подушевыми нормативами. СМО, в свою очередь, производило расчет с медицинскими учреждениями, используя различные способы оплаты, контролировало качество медицинской помощи и защиту прав застрахованных.

21 субъект РФ использовал смешанную модель ОМС. При недостаточности СМО филиалы ТФ также проводит обязательное медицинское страхование. При этом обеспечение всеобщности страхования остается за филиалами территориальных фондов, которые также финансируют оказание медицинской помощи населения.

В 24 субъектах РФ функции страховщика выполняли только филиалы территориальных фондов обязательного медицинского страхования.

Иногда на территориях сочетаются элементы той или другой модели, формируются другие типы системы ОМС, легитимность в существовании которых вызывает сомнения. Так в отдельных территориях Мурманской области наблюдалось раздельное поступление страховых взносов за работающее население на счета ТФ, а платежей на ОМС неработающего населения на счета органов управления здравоохранением, минуя ТФ и СМО.

В Красноярском крае финансирование амбулаторн6о-поликлинической помощи осуществляется СМО, а стационарной – ТФ, минуя СМО. В ряде территорий финансирование СМО проводиться не в соответствии с дифференцированными подушевыми нормативами, а в соответствии с объемами оказываемой населению медицинской помощи, превращая фонд в условиях отсутствия должного контроля за объемами медицинской помощи в дойную корову[4].

Поэтому для стабильного функционирования системы ОМС необходима разработка мер, направленных на усиление влияния Федерального фонда, на соблюдение законодательной базы ОМС при формировании различных моделей системы ОМС в ходе реализации Закона «О медицинском страховании граждан в РФ», а на территориях необходим пересмотр взаимосвязей системы ОМС и реорганизация сформированных моделей в соответствии с законодательной базой.

3. Расчет и использование фонда обязательного медицинского страхования

В настоящее время система ОМС сталкивается с большим числом проблем, основными из которых являются:

· недостаточный тариф страховых взносов;

· неполнота сборов страховых взносов с работодателей вследствие неплатежей, а также сокрытие доходов физических, юридических лиц;

· прямые и косвенные попытки изъятия средств ОМС (включение страховых взносов в систему федеральных налогов, изъятие средств фондов в бюджет или их консолидация в бюджеты);

· низкая заинтересованность граждан в системе ОМС;

· неудовлетворительная координация деятельности государственных внебюджетных фондов;

· задержка с принятием профессиональных медицинских стандартов, порядка взаиморасчетов между, субъектами РФ в системе ОМС.

Эти и другие проблемы ставят вопрос о целесообразности реформирования здравоохранения.

Новым элементом финансовой системы России являются государственные внебюджетные фонды, аккумулирующие средства, предназначенные преимущественно для финансирования социального развития страны и её регионов. В 1995 году в государственные внебюджетные фонды России поступило 32307,9млрд.рублей, а, например, в Новосибирской области величина внебюджетных фондов составила 170млрд. руб., их доля в общей величине ВВП – 19,9% [5]

Основные доходные источники государственных внебюджетных фондов – утвержденные законодательством целевые федеральные налоги, уплата которых обязательна для широкого круга хозяйствующих субъектов – юридических и физических лиц. Хотя внебюджетные фонды предназначены для решения тех же проблем, что и бюджет, порядок их образования и использования существенно отличается. С одной стороны, внебюджетные фонды, основу которых составляет заработная плата, являются более надежными по сравнению с бюджетом. С другой стороны, бюджетные расходы находятся под пристальным вниманием общества, обсуждение бюджета происходит в общей полемике вплоть до требований отставки правительства, в то время как внебюджетные фонды, вполне сопоставимые с бюджетом, расходуются стихийно и бесконтрольно. Такая ситуация привела

к тому, что появился соблазн объединить их с бюджетными средствами. И хотя вопросы использования внебюджетных средств и их территориальное перераспределение влияют на общий ход социально-экономического развития России, механизм использования внебюджетных фондов практически отсутствует.

Во всех экономически развитых странах проблеме финансирования здравоохранения уделяется самое пристальное внимание. Это объясняется тем, что, во-первых, в шкале ценностей здоровье рассматривается как самое главное благо; во-вторых, растут сами затраты на здравоохранение, т. к. с появлением новых болезней и поиском методов лечения возрастает объем научно-исследовательской работы и профилактических мероприятий; в третьих, прогресс медицинской науки невозможен без затрат на оборудование, дорогостоящую диагностику, подготовку кадров. Можно сказать, что уровень развития медицины и качество предоставляемых ею услуг во многом определяются теми средствами, которые выделяются на ее нужды.

В нашей стране в течение многих десятилетий господствовал принцип остаточного финансирования здравоохранения, да и качество оказываемых услуг часто не зависело от финансирования. Принятие Закона РФ « О медицинском страховании граждан РФ» означало отказ от остаточного принципа финансирования здравоохранения и формирования финансовых ресурсов для развития этой отрасли на стадии распределения стоимости продукта и включения затрат на здравоохранение в себестоимость продукции.

Внедрение системы ОМС расширяет права граждан на выбор лечебных учреждений и врача, позволяет более эффективно использовать средства здравоохранения. Законом определено, что обязательное медицинское страхование является формой социальной защиты интересов населения, обеспечивающей всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств, в объемах и на условиях соответствующих программ ОМС. Каждый регион осуществляет переход к обязательному медицинскому страхованию в силу своего понимания проблемы и самостоятельно выбирает конкретную схему такого перехода. Наиболее распространенной является следующая схема:

Территориальный фонд ОМС является основным организаторским звеном. Он осуществляет регистрацию плательщиков, сбор, учет и контроль за поступлением страховых взносов и платежей, обеспечивает всеобщность медицинского страхования на местном уровне. Фонд финансирует медицинскую помощь населению через страховые медицинские организации и через свои филиалы.

Доходы территориальных фондов обязательного медицинского страхования складываются, в целом, из: (Приложение 3)

· страховые взносы за работающее население. Страховой тариф составляет 3.6% от фонда оплаты труда и определяется федеральным законом. 0.2% вышеназванного страхового взноса направляются в Федеральный фонд обязательного медицинского страхования;

· платежей из бюджетов субъектов Федерации на страхование неработающих граждан осуществляются из регионального и муниципального (или районного) бюджетов здравоохранения;

· доходов от использования временно свободных средств;

· прочих поступлений;

а расходы из: (Приложение 4)

· финансирования территориальных программ ОМС;

· финансирования отдельных мероприятий по здравоохранению;

· содержания территориальных фондов и их филиалов;

· налогов;

· прочих расходов.

В связи с введением обязательного медицинского страхования встала проблема определения размера страховых тарифов и объема страховых фондов по ОМС. Правильно рассчитанная тарифная ставка обеспечивает финансовую устойчивость страховых операций. На сегодняшний день наиболее разработан лишь механизм формирования фонда обязательного медицинского страхования. Определены плательщики взносов – работодатели, предприниматели без образования юридического лица, граждане, занимающиеся частной практикой, и граждане, использующие труд наемных рабочих. Облагаемой базой является начисленная оплата труда по всем основаниям, включая сверхурочную работу, работу в выходные и праздничные дни, оплату за совместительство. Ставка страховых взносов составляет 3,6 % , в том числе 0,2 % поступает в федеральный фонд и 3,4% остается на местах. Взносы на неработающее население должны делать местные власти.

Тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой. Она состоит из совокупности нетто ставки и нагрузки. В основу расчета рисковой нетто-ставки заложена стоимость курса лечения и вероятность наступления страхового случая. Вероятность обращения в лечебные учреждения и вызова скорой помощи была изучена на основе пятилетней статистики и экспертной оценки[6].

Вероятность обращения в медицинские учреждения на одного обратившегося в год составляет в амбулатории и поликлиники - 0,65 , в стационар - 0,34 , скорую помощь - 0,11 .

Указанная вероятность характерна для медицинских учреждений системы Главного медицинского управления г. Москвы и базируется на данных Бюро медицинской статистики г. Москвы.

Рисковая нетто-ставка выражает часть страхового взноса в денежной форме, предназначенную на покрытие риска. Она рассматривается как функция, производная от вероятности реализации риска наступления страхового случая во времени, величина ее равна произведению страховой суммы (стоимость курса лечения) на вероятность наступления страхового случая.

Рисковая стабилизационная надбавка рассчитывается на основе среднего квадратичного отклонения по формуле:

где:

- число выплат, соответствующее страховым событиям каждого года;

- среднее число выплат, соответствующее среднему числу страховых событий;

- тарифный период, т.е. период, за который имеются статистические сведения.

Следует отметить, что рисковая надбавка предназначена для формирования запасного фонда. Это временно свободные средства, их можно использовать как кредитные ресурсы на началах возвратности в конце тарифного года. Рисковая нетто-ставка и рисковая надбавка составляют совокупную нетто-ставку.

Вторая часть страхового тарифа, нагрузка, составляет 30% брутто-ставки и включает расходы на превентивные мероприятия – 5%, расходы на ведение дел страховой компании – 10%. Прибыль в структуру тарифной ставки ОМС не закладывается.

Превентивные расходы предназначаются для проведения оздоровительных, физкультурных мероприятий, направленных на укрепление здоровья, оздоровление производственной и бытовой сферы среди застрахованных по ОМС. Расходы на превентивные мероприятия должны соответствовать утвержденным нормативам для финансирования превентивных мероприятий.

Расходы на ведение дел подразделяются на организационные, ликвидационные, управленческие и другие виды.

Полная тарифная ставка, или брутто-ставка, рассчитывается по формуле:

где:

- брутто-ставка

- совокупная нетто-ставка

- нагрузка

Структура брутто-ставки определяет экономическую устойчивость страховой компании.

При выделении ассигнований на ОМС необходимо дифференцировать тарифные ставки в зависимости от половозрастного состава страхователей, учитывая различия в потребности в медицинской помощи.

Каждый регион самостоятельно разрабатывает и утверждает тарифы на медицинские услуги. При этом заработная плата в тарифе на конкретную услугу при одинаковой сложности не зависит от категории стационара. Тарифы на услуги, не вошедшие в клинико-статистические группы, рассчитываются дополнительно. Тарифы даже не предусматривают затрат на ремонт оборудования, не говоря уже о финансировании развития материально-технической базы здравоохранения. Лишь небольшая часть больниц и поликлиник оборудованы современной аппаратурой, 38 % амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии и т.д. и еще очень много нерешенных вопросов

Проблемы обязательного медицинского страхования в России и пути их решения.

Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС в систему здравоохранения происходит сокращение бюджетного финансирования отрасли, что затрудняет реализацию Закона ОМС. Сегодня тариф страхового взноса 3.6% от фонда оплаты труда – не обеспечивает финансового покрытия медицинской помощи даже работающему населению страны, а большая часть – это неработающее население, в основном старики, дети, инвалиды, безработные, которые к тому же более всего нуждающиеся в медицинской помощи. Поэтому проблема платежей на неработающее население особо остро встает именно в связи с сокращением бюджетного финансирования здравоохранения. При таком сокращении в первую очередь страдают скорая и неотложная медицинская помощь и социально-значимые виды медицинской помощи.

Платежи за неработающее население из средств выделенного бюджета здравоохранения ведут к дефициту средств на противотуберкулезную, психиатрическую и наркологическую службы, чего нельзя допустить так как рост активного туберкулеза среди детей за последние пять лет увеличился почти на 30% и т.д.. Сегодня становится реальной угроза разрыва связи между лечебной и профилактической медициной. В России возникает такая ситуация, когда система становится заинтересованной в постоянном росте числа больных, а не здорового населения, а качество медицинской помощи определяется не результатами, а более дорогими технологиями.

Внедрение системы ОМС практически на всех территориях отмечается неоправданно большим разнообразием моделей страхования. Это объясняется главным образом недостаточностью нормативно-правовой базы и нежеланием руководителей органов здравоохранения что-либо менять.

Результаты сборов страховых взносов и наличие задолженности по уплате страховых взносов фондам обязательного медицинского страхования показывают необходимость значительной работы по совершенствованию методов сбора страховых взносов. (Приложение 5)

Сложившаяся в России ситуация, когда система здравоохранения не получает необходимого количества финансовых ресурсов, отчасти обусловлена неспособностью собирать страховые взносы вовремя.

Особой проблемой является проблема управления, обеспечения и экспертизы качества медицинской помощи. Лицензионная деятельность регулируется рядом нормативно-методических документов по проведению сертификации и лицензирования, как юридических, так и физических лиц[7].

Еще одна острая проблема – это проблема достоверности информации о поступлении и расходовании государственных средств системы ОМС. Функции государственных органов по контролю за поступлением средств, формированием и использованием доходов системы ОМС должным образом не определены. Кроме того, в условиях бюджетного дефицита внедряемая модель ОМС является неоправданно дорогостоящей.

В связи с вышеизложенными проблемами Министерство здравоохранения и медицинской промышленности РФ считает, что для их решения необходимо:

· исполнение Закона РФ « О медицинском страховании граждан» органами исполнительной власти субъектов РФ должно быть безусловным;

· в связи с обеспеченностью финансовыми средствами территориальных программ ОМС, составляющей в среднем по России 40%, а в некоторых территориях 10 – 20 %, целесообразно рассмотреть об увеличении тарифа страхового взноса на ОМС;

· разработать систему подготовки медицинских кадров к работе в условиях медицинского страховании.

Таким образом, проводимая в России реформа здравоохранения, введение обязательного медицинского страхования предполагает структурную, инвестиционную перестройку отрасли, направленную на повышение экономической и клинической эффективности ее функционирования, улучшения качества оказания медицинской помощи и обеспечение конституционных прав населения РФ на гарантированный государством объем медицинской помощи.

Заключение

В условиях кризисного состояния здравоохранения большое значение должно придаваться социальной значимости медицинского страхования, изысканию дополнительных возможностей восстановления здоровья граждан.

Система медицинского страхования, как один из секторов рыночной экономики, формирует собственную структуру финансовых ресурсов и затрат, вступает в финансовые отношения с другими субъектами финансового рынка. Формирование страхового рынка медицинских услуг должно базироваться на универсальной правовой базе. Необходимо выработать экономические и правовые требования, предъявляемые к созданию любых страховых организаций, критерии оценки возможной сферы страховых операций, размера основного капитала, запасных фондов. Задачей страховых организаций является придание медицинскому страхованию более гибкой, удобной и выгодной формы.

Важным аспектом развития ОМС является разработка схемы взаимодействия между страховой медицинской организацией и лечебно-профилактическим учреждением. Подобное взаимодействие в условиях рыночных отношений может быть основано либо на договоре о подряде, либо на договоре о совместной деятельности. При этом страховая медицинская организация выступает в роли заказчика, лечебно – профилактическое учреждение – исполнителя. Такой механизм реализации ОМС будет способствовать развитию рыночных отношений в здравоохранении, обеспечит финансовую устойчивость этой формы медицинского страхования.

Приложение 1

В 2000 году система обязательного медицинского страхования включала в себя следующие организации:

| Система обязательного медицинского страхования в Российской Федерации | |

| Система состоит из следующих элементов: | Число организаций 2000 |

| 1. Территориальные фонды обязательного медицинского страхования | 90 |

| 2. Филиалы территориальных фондов обязательного медицинского страхования | 1 170 |

| 3. Страховые медицинские организации | 355 |

| 4. Лечебно-профилактические учреждения, участвующие в программе обязательного медицинского страхования, включая следующие организации | 8 242 |

| 4.1. Больницы | 6 649 |

| 4.2. Амбулаторно-поликлинические учреждения | 2 500 |

| 4.3. Стоматологические учреждения | 710 |

Приложение 2

Динамика численности страховых медицинских организаций, принимающих участие в программе обязательного медицинского страхования за 1995-2000 гг.

| Число страховых медицинских организаций в Российской Федерации | ||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Российская Федерация | 536 | 538 | 461 | 415 | 378 | 355 |

Динамика численности лечебно-профилактических учреждений, принимающих участие в программе обязательного медицинского страхования за 1998-2000 гг.

|

Число лечебно-профилактических учреждений, |

|||

| 1998 | 1999 | 2000 | |

| Российская Федерация | 8210 | 8236 | 8242 |

Приложение 3

В течение 1998-2000 гг. территориальные фонды обязательного медицинского страхования имели следующие поступления денежных средств:

| Объем и структура источников поступлений денежных средств в территориальные фонды обязательного медицинского страхования | ||

| Источники поступлений денежных средств | 2000 | |

|

Сумма (млрд. руб.) |

% | |

| Страховые взносы за работающее население | 62.4 | 61.7% |

| Страховые платежи из бюджета за неработающее население | 24.5 | 24.3% |

| Поступления от инвестиций | 1.4 | 1.3% |

| Штрафы и другие финансовые санкции | 5.1 | 5.0% |

| Прочие поступления, включая субсидии Федерального фонда ОМС и банковские кредиты | 7.8 | 7.7% |

| ИТОГО | 101.2 | 100% |

Приложение 4

Распределение финансовых средств территориальных фондов обязательного медицинского страхования в Российской Федерации:

| Расходы территориальных фондов ОМС в Российской Федерации за 2000 г. | ||

| Направление | 2000 | |

|

Сумма (млрд. руб.) |

% | |

| Финансирование территориальных программ ОМС | 39.5 | 85.8% |

| Финансирование отдельных мероприятий здравоохранения | 5.3 | |

| Прочие расходы | 1.2 | |

| ИТОГО | 46.0 | 100% |

Приложение 5

Динамика успеха

фондов обязательного медицинского страхования

в сборе страховых взносов за 1996-2000 гг.:

| Сбор страховых взносов фондами ОМС | |||||

| 1996 | 1997 | 1998 | 1999 | 2000 | |

| Показатель, выраженный в % | 81.7% | 94.6% | 93.0% | 92.6% | 94.1% |

Динамика задолженности по уплате страховых взносов фондам обязательного медицинского страхования, имевшей место из-за неплатежеспособности отдельных страхователей в течение 1997-2000 гг.

|

||||||||||||||||||||||||

Список литературы

1. Закон « О медицинском страховании граждан в РФ»

2. Федеральный закон "О бюджете Федерального фонда обязательного медицинского страхования на 2000 год":

3. Анисимов В. Правовые и организационно-экономические основы формирования территориальных программ ОМС. Страховое дело 1999г. № 3 с.26 – 32

4. Бутова В.Г. Экономическое обоснование страховых тарифов по обязательному медицинскому страхованию Финансы 1999 г. № 1 с.38–51

5. Бородин А.Ф. О медицинском страховании Финансы 1996 г. № 12

6. Гехт И.А. О некоторых проблемах внедрения медицинского страхования Здравоохранение РФ 1996 № 4

7. Гришин В. Федеральный фонд обязательного медицинского страхования. Здравоохрание РФ 2000 №4

8. Гришин В.В. Обязятельное медицинское страхование. Первые шаги Экономика и жизнь 1998 № 41 с. 14

9. Гришин В.В. Обязательное медицинское страхование: состояние, анализ, пути развития. Экономика и жизнь 2000 № 3 с. 15

10. Гришин В.В. Бутова В.Г., Резников А.А. Модели системы обязательного медицинского страхования Финансы 1996 № 3

11. Маршалова А.С. Улавнова Н.К. Проблемы эффективности использования фондов обязательного медицинского страхования. Регион 1996 № 2 с. 107-118.

12. Стародубцев В.И. Савельева Е.Н. Особенности медицинского страхования в современной России. Российский медицинский журнал 1996 г.№ 1 с. 8-11

13. Журнал. Эскперт №9 2001г.

14. Журнал, Страховое дело №4 2001г.

15. Отчет федерального фонда обязательного медицинского страхования за 2000 год. Российская газета 2001 г. 26 июня.

16. Федеральный фонд обязательного медицинского страхования. Аналитический обзор. 2001 г.

17. http://www.gms.astranet.ru/oms.php

18. http://www.rosmedstrah.ru

19. http://www.iet.ru/personal/shishkin/p1.php

20. http://www-koi.ic.sci-nnov.ru/rus/bis_nn/bussines/otchet/text/1018.txt

21. http://www.tacishf.mednet.ru/ReviewsR2_1_22.php

22. http://www.medmedia.ru/insuarance

23. http://newhouse.ru/medicine/guarantee/must.php

[1] Под лицами свободных профессий подразумеваются лица творческих профессий, не объединенные в творческие союзы.

[2] Стародубцев В.И. Савельева Е.Н. Особенности медицинского страхования в современной России .Российская медицинский журнал 1996 г.№ 1 с. 8

[3] Гришин В.В. Бутова В.Г., Резников А.А. Модели системы обязательного медицинского страхования Финансы 1996 № 3, с.39

[4] Гришин В.В. Бутова В.Г., Резников А.А. Модели системы обязательного медицинского страхования Финансы 1996 № 3, с.43

[5] Маршалова А.С. Улавнова Н.К. Проблемы эффективности использования фондов обязательного медицинского страхования. Регион 1996 № 2 с. 107

[6] Бородин А.Ф. О медицинском страховании Финансы 1996 г. № 12 с. 40-42

[7] Гехт И.А. О некоторых проблемах внедрения медицинского страхования Здравоохранение РФ 1996 № 4 с.17