Реферат: Конкурсное производство при банкротстве

Содержание работы:

Введение. 3

Глава 1. Понятие банкротства. 7

1.1. Как возникает банкротство. 7

1.2. Сущность, виды и процедуры банкротства. 12

Причины банкротства. 21

Глава 2. Наблюдение и внешнее управление на предприятии. 26

2.1. Процедура наблюдения. 26

2.2. Анализ финансового состояния должника. 30

2.3. Собрание кредиторов. 35

2.4. Внешнее управление. 39

План внешнего управления. 44

Отчет внешнего управляющего. 48

Глава 3. Конкурсное производство – завершающая стадия процедуры банкротства. 51

Функции конкурсного управляющего. 54

Конкурсная масса. 58

Расчеты с кредиторами. 59

Завершение конкурсного производства. 63

Заключение. 65

Список литературы: 70

Введение.

Актуальность темы исследования: выделяем основные аргументы, определяющие актуальность рассмотрения данной темы исследования.

Первым и важным аргументом исследования является неудовлетворительное финансово-хозяйственное состояние промышленных предприятий, которое приводит к банкротству многих предприятий Камчатской области.

Вторым менее важным аргументом исследования является неэффективность системы управления российских предприятий, которая прежде всего обусловливается: отсутствием стратегии в деятельности предприятий и организаций, недостаточным знанием конъюнктуры рынка; отсутствием трудовой мотивации работников, неэффективностью финансового менеджмента и управления, издержками производства.

Третьим аргументом является резкое обострение проблем неплатежей, долгов, которое приводит к несостоятельности предприятий.

Согласно статистическим данным, экономические и финансовые кризисы 1990-1998гг. в стране повлияли также на экономику региона. В 1995г. предприятия и организации по всем видам деятельности и всех форм собственности были убыточными, кредиторская задолженность по платежам в бюджет составила соответственно 800 млн. руб. По состоянию на 1 апреля 2000 г. в налоговые органы области для реструктуризации кредиторской задолженности подано 53 заявления на общую сумму 212,3 млн. руб., в том числе, в федеральный бюджет – 154,5 млн. руб., областной – 17,5 млн. руб., в городской – 39 млн. руб.

По данным территориальных органов ФСФО России по Камчатской области, с 1996 по 2000 гг. 107 предприятий прошло процедуру банкротства, из них большинство предприятий закрыты, стали фактическими банкротами.

Объектом исследования дипломной работы является финансово-экономическое состояние ОАО «Петропавловский судоремонтно-механический завод».

Субъектами исследования являются: участники экономическо-правовых отношений: руководитель предприятия, работники, кредиторы, арбитражный управляющий, налоговые и другие уполномоченные органы.

Цель исследования: изучение основных процедур банкротства, применяемых к должнику - это наблюдение, внешнее управление, конкурсное производство; изложение наиболее важных правовых и экономических вопросов конкурсного производства.

Цель процедуры наблюдения – сохранение имущества должника. В период наблюдения временный управляющий изучает и выявляет состояние активов должника, наличие и характер дебиторской задолженности, перспективность деятельности предприятия-должника, размер требований кредиторов, состав имущества должника, находящегося у третьих лиц, и приходит к выводу о возможности или невозможности восстановления его платежеспособности и подсказывает пути, которые могут привести к достижению цели.

В период наблюдения проведено собрание кредиторов, на котором рассмотрены вопросы, предусмотренные Федеральным Законом от 01.03.1998г. Собрание кредиторов принимает решение о введении внешнего управления, конкурсном производстве или мировом соглашении. Суть введения процедуры внешнего управления заключается не только в удовлетворении требований кредиторов, но и проведении ряда мероприятий, направленных на восстановление платежеспособности предприятия. Поэтому оно эффективно, когда осуществляется специалистами высокого класса. К мероприятиям, направленным на восстановление платежеспособности предприятия, необходимо отнести: снижение издержек производства, рост производительности труда, повышение конкурентоспособности продукции, и т.п. (наряду с реструктуризацией долгов, изменение системы управления, выработкой новой стратегии и многого другого). Но введение внешнего управления еще не означает, что предприятие будет успешно реформировано.

Фигура внешнего управляющего в рассматриваемом периоде антикризисного управления имеет решающее значение. От его воли, способностей, организаторского таланта зависит результативность внешнего управления. На предприятии вводится конкурсное производство. Деньги, вырученные от реализации конкурсной массы, распределяются в порядке очередности, предусмотренной Федеральным Законом. Проведя определенную работу с кредиторами, управляющий получает возможность реструктурировать кредиторскую задолженность предприятия. Возможен вариант заключения мирового соглашения с кредиторами. В редких случаях проведение процедуры внешнего управления оказывается настолько эффективным, что предприятие рассчитывается с кредиторами.

Внешнее управление может стать эффективной мерой лишь в отношении предприятия, кризисные явления на котором затрагивают только отдельные направления его деятельности. Когда же производство практически остановлено, оборотных средств нет, задолженность во много раз превышает объем реализации, тогда ничто, кроме конкурсного производства спасти предприятие уже не может.

При принятии решения о признании должника банкротом арбитражный суд вводит процедуру конкурсного производства и назначает конкурсного управляющего. Конкурсный управляющий должен максимально удовлетворить требования кредиторов. Все полномочия по управлению делами должника, в том числе по управлению имуществом, переходят к конкурсному управляющему.

Процедуры конкурсного производства – это удовлетворение требований кредиторов и исключение из гражданского оборота несостоятельных хозяйственных субъектов, восстановление платежеспособности финансово неустойчивых предприятий и наращивание числа эффективных собственников. Акцент при этом делается на освобождение от долгов, оптимизацию системы управления и развитие конкурентоспособных направлений производственной деятельности.

Для выполнения работы изучен широкий круг источников: законодательные акты, нормативные документы, методические рекомендации, статистические данные, монографии, статьи периодических изданий.

Существенную помощь в этой сложной работе оказало ознакомление с трудами таких известных специалистов, как М.В.Телюкина, Е.Торкановский, И.Гуськов. Они рассматривают проблему несостоятельности и банкротства.

Хронологические рамки дипломной работы охватывают 1998 – 2000 гг.

Структура дипломной работы определена целями и задачами исследования. Дипломная работы состоит из введения, трех глав и 13 параграфов. В первой главе раскрывается понятие банкротства: как возникает банкротство, сущность, виды и процедуры банкротства, а также причины банкротства. Во второй главе исследуется процедура наблюдения и внешнего управления на предприятии ОАО «ПСРМЗ» В третьей главе рассматривается конкурсное производство - завершающая стадия процедуры банкротства. А также включает заключение, список источников и литературы, рисунки, приложения, связанные с исследованием несостоятельности предприятия.

Глава 1. Понятие банкротства.1.1. Как возникает банкротство.

Фирма-банкрот, что это такое? Различные специалисты ответят на этот вопрос по-разному.

Юрист сошлется на Закон о банкротстве, в соответствии с которым под несостоятельностью (банкротством) понимается «признанная арбитражным судом или объявленная должником неспособность должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате налогов, сборов и иных обязательных платежей в бюджет соответствующего уровня (федеральный, бюджет субъекта РФ, местный бюджет) и во внебюджетные фонды в порядке и на условиях, определенных федеральным законодательством».[1.1. ст.2]

Банкир отметит момент прекращения платежей и занесение расчетных документов фирмы в соответствующую картотеку банка.

Экономист попытается рассмотреть банкротство как процесс, в котором и юрист, и банкир зафиксировал лишь отдельные моменты.

Существуют определенные признаки банкротства. В соответствии со статьей 3 Федерального закона «О несостоятельности (банкротстве)» признаком банкротства предприятия (организации) считается неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение 3 месяцев с момента наступления даты их исполнения. Для определения признаков банкротства предприятия-должника должен приниматься в расчет размер денежных обязательств, в том числе размер задолженности за пререведенные товары, выполненные работы и оказанные услуги, суммы займов с учетом процентов, подлежащих уплате должником, за исключением обязательств перед гражданами, перед которыми предприятие-должник несет ответственность за причинение вреда жизни и здоровью, обязательств по выплате авторского вознаграждения, а также обязательств перед учредителями (участниками) должника-предприятия (организации), вытекающих из такого участия. Подлежащие уплате за неисполнение или ненадлежащее исполнение денежного обязательства неустойки (штрафы, пени) не учитываются при определении размера денежных обязательств.

При определении наличия признаков банкротства предприятия должны приниматься в расчет размеры обязательных платежей (налогов, сборов) без учета установленных федеральным законодательством штрафов (пени) и других финансовых (экономических) санкций.

Арбитражный суд может возбудить дело о банкротстве, если требования к предприятию-должнику в совокупности составляют не менее 500 минимальных размеров оплаты труда.

Во второй половине 90-х годов взаимные неплатежи, вызванные крайним ограничением кредитных ресурсов при резком скачке цен, охватили подавляющую часть российской экономики. Трудности по различным причинам испытывают наши биржи, коммерческие банки, различные предприятия и организации.

Конечно, наши сегодняшние проблемы имеют специфические формы проявления, тем не менее банкротство – неизбежный спутник любого современного рынка. Цивилизованность придала банкротству упорядоченный, чуть ли не мирный характер, но не смогла исключить его из арсенала рыночных инструментов перелива капитала.

Предпринимательство всегда сопряжено с риском потерь. Источниками неопределенности являются все стадии воспроизводства – от закупки и доставки сырья, материалов и комплектующих изделий до производства и продажи. Связь риска и прибыли имеет фундаментальное значение для понимания природы предпринимательства, разработки эффективных методов его регулирования.

Дело в том, что в экономике без неопределенности, т.е. без риска, прибыли всех предпринимателей должны были бы приблизиться к нулю. В Реальной же экономике неопределенность становится источником либо выигрыша, либо убытка, причем выигрыш более удачливых фирм образуется за счет убытков менее удачливых. Правда, речь идет не о привычном бухгалтерском, а об экономическом понимании прибыли, когда в затратах учитываются суммы, связанные со «стоимостью капитала». Вот мы и подошли к важнейшему финансовому понятию, приоткрывающему механизмы возникновения банкротства.

Обратимся к финансовому балансу акционерного общества. Источниками его капитала являются средства акционеров (собственный капитал общества) и кредиты. Отвлекаюсь от иных форм финансовых обязательств предприятия (задолженность поставщикам, отложенные долги и т.д.), которые возникают автоматически и не несут процентных отчислений.

Акционеры и кредиторы рассчитывают на вознаграждение, соответствующее сложившимся рыночным условиям, ставкам процентов и дивидендов по аналогичным облигациям, акциям и другим видам финансовых обязательств. Очевидно, что их расчеты могут оправдаться лишь в том случае, если прибыль будет достаточной для осуществления ожидаемых платежей.[2.13]

Средневзвешенные ожидаемые платежи (в процентах к заемному и акционерному капиталу) и являются «стоимостью капитала».

Повторяю, что соответствующих платежей ожидают кредиторы и акционеры и обеспечиваются эти ожидания соответствующей фактической прибыльностью фирмы, прибыльностью использования ее активов. Один из первых признаков движения к банкротству – падение прибыльности фирмы ниже стоимости ее капитала.

В чем это практически выражается? Проценты за кредит и дивиденды, выплаченные фирмой, перестают отвечать сложившимся рыночным условиям, и вложение средств в данную фирму становится менее привлекательным финансовым мероприятием. Падение цены акции фирмы (если последние обращаются на открытом рынке). Кредиторы (владельцы облигаций и других документов, регистрирующих выдачу займа) получают твердые суммы, определенные кредитными договорами, но относительная выгодность их вложений в данную фирму уменьшается, и в связи с падением стоимости акционерного капитала падает и цена акций, увеличивается риск возврата средств.

Чем это реально грозит фирме? Возникают трудности с наличными средствами. Они возникают уже в связи с относительным падением прибыльности предприятия и возможными трудностями с оплатой расходов. Но трудности с наличностью могут увеличиться очень резко, если кредиторы сочтут слишком опасным возобновлять их даже при повышенном проценте (так как с уменьшением стоимости собственного капитала фирмы риск возврата средств увеличивается), не продлят кредитные договоры на следующий период, и фирме придется выплатить не только проценты, но и сумму основного долга.

Тогда может возникнуть кризис ликвидности и фирма войдет в состояние «технической неплатежеспособности». Эта ступень падения может рассматриваться как банкротство, и это повод для обращения в суд. Однако возможно еще более глубокое падение.

Снижение прибыльности фирмы нередко означает снижение ее цены. Цена фирмы – это приведенные к настоящему времени потоки выплат кредиторам и акционерам (в качестве дисконтирующего множителя используется «стоимость капитала»). Цена фирмы может упасть ниже суммы обязательств кредиторам. Это означает, что акционерный капитал исчезает. Это и есть полное банкротство, банкротство акционеров. Правда, здесь возможны некоторые уточнения. В связи с падением прибыльности и соответствующим падением цены фирмы последняя может упасть ниже ликвидационной стоимости активов. В этом случае именно последняя рассматривается в качестве цены фирмы. Ликвидация фирмы становится выгоднее ее эксплуатации, и если ликвидационная стоимость фирмы ниже цены обязательств, то акционеры лишаются всего своего капитала. [2.14]

Итак, движение, начатое относительным снижением прибыльности приводит фирму к банкротству. Кажется очевидным, что всяческое повышение прибыльности, рост выручки и доходов должны служить повышению устойчивости фирмы, уводить ее от неплатежеспособности. Но это утверждение справедливо лишь в определенных пределах и условиях. Взаимосвязь между платежеспособностью предприятия и его эффективностью (последняя может быть выражена различными показателями) достаточна сложна.[2.16]

1.2. Сущность, виды и процедуры банкротства.

Итак, хотя банкротство предприятия является юридическим фактом (только арбитражный суд может признать факт банкротства предприятия), в его основе лежат преимущественно финансовые причины. К основным из них относятся:

1. Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной деятельности. Реализация этого катастрофического риска характеризуется превышением финансовых обязательств предприятия над его активами. Такое финансовое состояние предприятия отражается показателем «чистая отрицательная стоимость» (или «чистая стоимость дефицита»), который определяется по формуле: ЧОС=ЗК-А, где ЧОС – сумма чистой отрицательной стоимости предприятия; ЗК – сумма заемного капитала, используемого предприятием (его финансовых обязательств); А – сумма активов предприятия (не включающая отражаемую в их составе по балансу сумму убытка прошлых лет и отчетного периода).

2. Существенная несбалансированность в рамках относительно продолжительного периода времени объемов его денежных потоков. Реализация этого катастрофического риска характеризуется продолжительным превышением объема отрицательного денежного потока над положительным и отсутствием перспектив перелома этой негативной тенденции.

3. Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов. Реализация этого катастрофического риска характеризуется значительным превышением неотложных финансовых обязательств предприятия над суммой остатка его денежных средств и активов в высоколиквидной форме, которое носит хронический характер.

Характер рассмотренных причин показывает, что финансовая несостоятельность предприятия, определяющая юридический факт его банкротство, во многом является следствием, неэффективного финансового управления. [2.18]

В условиях нестабильной экономики, замедления платежного оборота, недостаточной квалификации управляющих (менеджеров) институт банкротства получает все большее распространение. Оно является предметом государственного регулирования в силу отрицательных последствий деятельности финансово несостоятельных предприятий для развития экономики страны в целом. Эти отрицательные последствия характеризуются следующими отрицательными моментами:

· финансово несостоятельное предприятие генерирует серьезные финансовые риски для успешно работающих предприятий – его партнеров, нанося им ощутимый экономический ущерб в процессе своей деятельности. Это снижает общий потенциал экономического развития страны;

· финансовое несостоятельное предприятие осложняет формирование доходной части государственного бюджета и внебюджетных фондов, замедляя реализацию предусмотренных программ экономического и социального развития;

· неэффективно используя предоставленные ему кредитные ресурсы в товарной и денежной форме, финансово несостоятельное предприятие влияет на снижение общей нормы прибыли на капитал, используемый в сфере предпринимательства;

· вынужденно сокращая объемы своей хозяйственной деятельности в связи с финансовыми трудностями, такие предприятия генерируют сокращение численности рабочих мест и количества занятых в общественном производстве, усиливая тем самым социальную напряженность в стране.

С учетом всего изложенного механизм банкротства предприятий следует рассматривать как действенную форму перераспределения общественного капитала с целью более эффективного его использования. [2.19]

Понятие банкротства характеризуется различными его видами. В законодательной и финансовой практике выделяют следующие виды банкротства предприятия:

Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Ката строфический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в будущем, вследствие чего оно объявляется банкротом юридически.

Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

Умышленное банкротство. Оно характеризует преднамеренное создание или увеличение руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведено некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

Фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

Условия и порядок признания предприятия банкротом основываются на определенных законодательных процедурах. Рассмотрение дел о финансовой несостоятельности (банкротстве) предприятия производится арбитражным судом. В наиболее общем виде законодательно предусмотренные процедуры банкротства включают:

Подачу заявления о возбуждении судебного производства по делу о несостоятельности (банкротстве) предприятия.

Такое заявление в соответствии с действующим законодательством может быть подано: кредитором, должником, прокурором, уполномоченным государством органом. (рис. 1)

Инициирование производства по делу о банкротстве

Субъекты, инициирующие возбуждение производства по делу о несостоятельности

Кредитор Уполномоченные

Должник (или группа Прокурор государством органы

кредиторов)

![]()

![]() Налоговые

Налоговые

![]() Пенсионный фонд

Пенсионный фонд

Российской Федерации

Федеральный фонд

![]() обязательного медицинского страхования

обязательного медицинского страхования

![]() Фонд социального страхования

Фонд социального страхования

Российской Федерации

![]() Государственный фонд занятости населения

Государственный фонд занятости населения

Российской Федерации

Заявление предприятия-должника подается на основании решения его собственника; органа, уполномоченного управлять его имуществом, или его руководящего органа (если такое право ему предоставлено в соответствии с учредительными документами). В заявлении должны указываться: сумма требований, которые не могут быть удовлетворены; причины, по которым предприятие–должник считает невозможным выполнить свои обязательства, и другие необходимые сведения. К заявлению предприятия–должника прилагается список его кредиторов и дебиторов (с указанием сумм соответственно кредиторской и дебиторской задолженности), а также отчетный бухгалтерский баланс за последний период и другие документы.

Судебное разбирательство по делу о несостоятельности (банкротстве) предприятия.

Целью судебного разбирательства является установление реальных причин неплатежеспособности предприятия, возможностей и форм их устранения, а также наличие или отсутствие реальных предпосылок успешного преодоления возникшего финансового кризиса в будущем.

3. Принятие арбитражным судом решения по делу о несостоятельности (банкротстве) предприятия.

Принципиально это решение может иметь следующие формы:

· об отклонении заявления при выявлении финансовой состоятельности предприятия-должника. Так, заявление отклоняется если неплатежеспособность предприятия носит технический характер («техническое банкротство»), имеющиеся активы позволяют ему в полной мере удовлетворить все финансовые обязательства и осуществлять дальнейшую хозяйственную деятельность.

· о приостановлении производства по делу в связи с осуществлением реорганизационных процедур. Такие процедуры направлены на предотвращение ликвидации предприятия и его выход из финансового кризиса. Реорганизационные процедуры включают внешнее управление имуществом предприятия-должника и его санацию. Основанием для вынесения решения об осуществлении реорганизационных процедур является наличие реальной возможности восстановить платежеспособность и финансовую устойчивость предприятия-должника путем реализации части его имущества, прекращение дальнейшего привлечения кредиторов во всех их формах и других финансовых мероприятий.

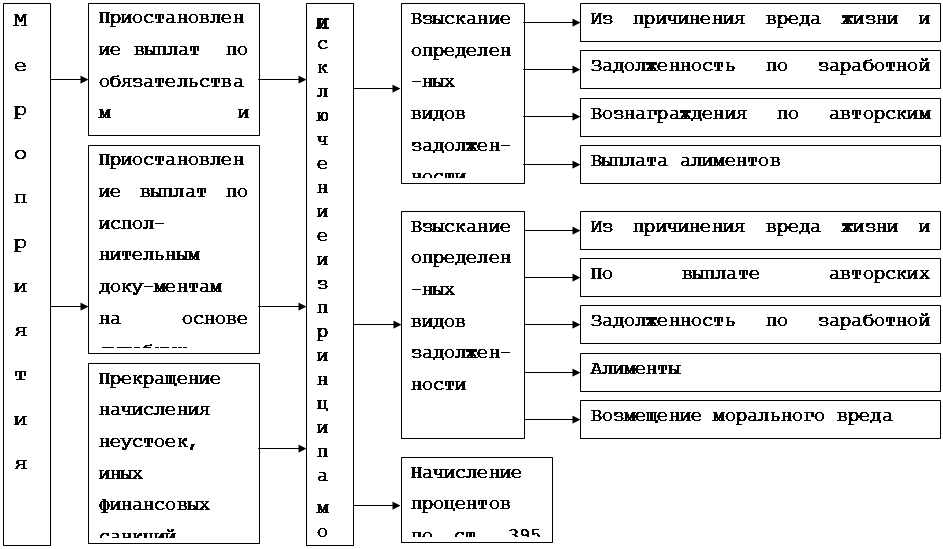

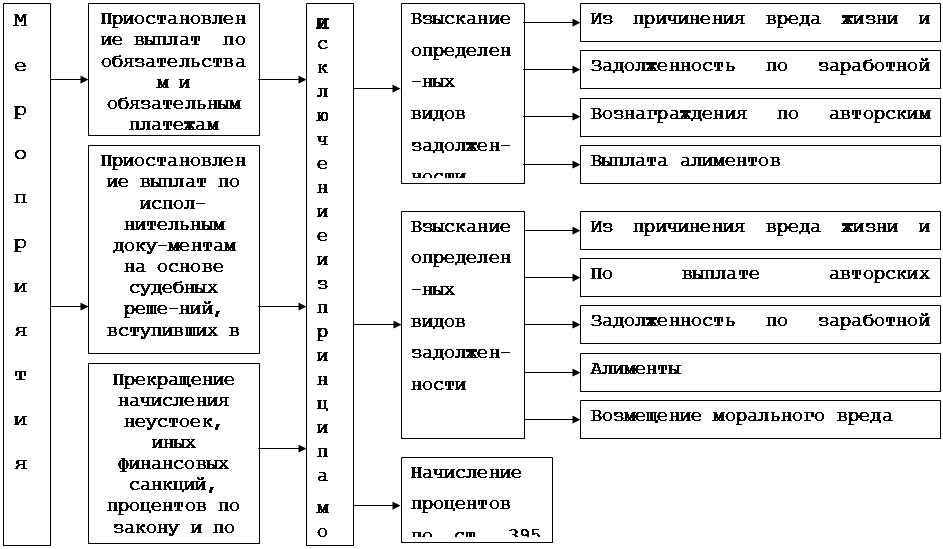

· о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством осуществляет управление имуществом предприятия-банкрота и удовлетворение требований кредиторов. (рис.2)

Система мероприятий,

применяемых к должнику в конкурсном процессе

|

|||||||||

|

|

||||||||

|

|

||||||||

Причины банкротства.

Банкротство желательно избегать, но если оно неотвратимо, то его не следует слишком бояться. Необходимо рассматривать его как некоторую оздоровительную процедуру, как расставание с багажом прошлого, мешающим уверенно вступать в будущее. Нередко банкротство является единственным средством спасти предприятие от окончательного упадка, внести в дело свежую струю новых идей, которым не было места при прежнем порядке.

Кризисное состояние отдельных предприятий в условиях рынка естественно: не все оказываются способными выдержать конкуренцию. Основная причина рыночной несостоятельности – грубейшие просчеты руководителей, низкий уровень менеджмента, а также стремление многих из них обогатить себя, свою семью, приближенного за счет трудовых коллективов. Средства массовой информации преподносят тысячи примеров этого. Проводимая сейчас процедура ускоренного банкротства многих предприятий призвана привести к появлению на них новых собственников, новых менеджеров, способных эффективно функционировать на рынке, соблюдая действующее законодательство. Управляющим нужно в полной мере осознать, что «делают деньги» не они, а их труженики, трудовой коллектив и, создавая для последних трудности, они «режут курицу, несущую золотые яйца». Главное – изменение сущности и стиля руководства предприятиями, которые нельзя рассматривать как кормушку и вотчину для руководителей, а как любимое дитя, которое нужно холить и лелеять, если они хотят добиться нормального функционирования в соответствии с требованиями рынка.

Считается, что если основным признаком экономической беды предприятия являются его неплатежи, то главную роль в банкротстве должен играть финансовый менеджмент. Возможности этого управленческого инструмента огромны, но не безгрешны, особенно, если «опухоль стала злокачественной». Результаты финансового менеджмента являются производными от итогов всей рыночной деятельности предприятия, качества и работоспособности всего его коллектива. Отсюда, оздоравливать финансы фирмы - это оздоравливать весь ее организм. [2.8]

В настоящее время в рыночной экономической политике достигнуты определенные результаты: проведена либеризация экономики, осуществлена приватизация объектов государственной собственности, снижена инфляция, стабилизировался обменный курс рубля, снижаются процентные ставки зя пользование привлеченными денежными средствами. Однако создание макроэкономических условий для экономического роста не переломило негативные тенденции и не сформировало реальные предпосылки для преодоления промышленного кризиса. Недостаточное влияние органов государственной власти к проведению активной микроэкономической политики не позволило максимально реализовать потенциал экономической реформы и наладить эффективное функционирование рыночного механизма.

К числу наиболее характерных для современных предприятий проблем, препятствующих их эффективному функционированию в условиях сложившихся рыночных отношений, следует отнести:

Неэффективность системы управления предприятиями, которая, прежде всего, обуславливается: отсутствием стратегии в деятельности предприятий и организаций на краткосрочные результаты в ущерб среднесрочным и долгосрочным; недостаточным знанием конъюнктуры рынка; низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих и инженерно-технического состава; неэффективностью финансового менеджмента и управления, издержками производства.

Низкий уровень ответственности руководителей перед учредителями за последствия принимаемых решений, сохранность и эффективное использование предприятий, а также их финансово-хозяйственные результаты деятельности.

Низкие размеры уставного капитала акционерных обществ.

Отсутствие эффективного механизма использования решений судов, особенно в части обращения взыскания на имущество должника.

Необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность.

Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства.

Наличие на предприятии давно устаревших технологических линий производства, что существенно влияет на конкурентоспособность продукции российских предприятий.

Отсутствие достоверной информации о финансово-экономическом состоянии предприятий для акционеров и руководителей предприятий, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти.

В настоящий момент из-за подчиненности системы бухгалтерского учета целям налогообложения порой искажается реальная картина финансово-экономического состояния предприятия. Действующая система бухгалтерского учета приводит к искажению соотношения доходов и расходов предприятия, обложению налогами фиктивной прибыли, возникающей при продаже продукции по цене ниже себестоимости, лишает предприятие права самостоятельной квалификации расходов на капитальные и текущие затраты и расходы будущих периодов. [2.9 ]

Все эти тенденции экономической нестабильности порой и приводят к несостоятельности предприятий.

Многие из вышеперечисленных факторов оказали свое пагубное воздействие на финансово-экономическое состояние судоремонтно-механического завода. Основными из них являются: превышение доли расходов (затрат) над доходами; низкий уровень расценок за выполненные работы и услуги; работа «в долг», в связи с чем резкий рост дебиторской задолженности; высокие расходы на содержание объектов соцкультбыта, объектов коммунального хозяйства и других объектов напрямую не связанных с хозяйственной деятельностью предприятия; неустойчивое знание конъюнктуры рынка, отсутствие службы маркетинга и многие другие.

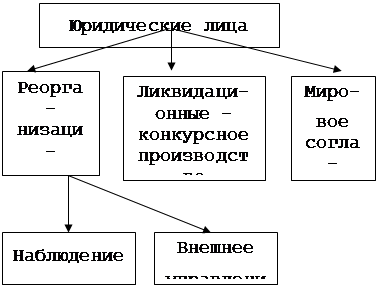

«При рассмотрении дела о банкротстве должника – юридического лица применяются следующие процедуры банкротства: наблюдение; внешнее управление; конкурсное производство; мировое соглашение; иные процедуры банкротства, предусмотренные Федеральным законом» [1.1.ст.23] и соответственно назначаются временный, внешний и конкурсный управляющий (рис.3).

Арбитражные управляющие

![]()

![]()

![]() Арбитражные управляющие

Арбитражные управляющие

![]()

![]()

![]() Временный

Внешние Конкурсные

Временный

Внешние Конкурсные

![]()

![]()

![]()

Период наблюдения Внешнее управление Конкурсное производство

Глава 2. Наблюдение и внешнее управление на предприятии.2.1. Процедура наблюдения.

Период наблюдения – особая процедура конкурсного процесса. Вводится наблюдение с момента принятия арбитражным судом заявления о признании должника банкротом; в определении о признании заявления говорится о введении наблюдения и назначении временного управляющего.[2.24]

23 июня 1998 года в Арбитражный суд Камчатской области с заявлением обратился руководитель должника – генеральный директор ОАО «ПСРМЗ» (Приложение №1). В заявлении должника о признании банкротом было указано, что на 01.06.98 года общая сумма денежных обязательств ОАО «ПСРМЗ» составила 33306 тыс. руб. без учета неустойки и штрафов. Из них 20965 тыс. руб. – сумма задолженности (без пени и штрафов) по обязательным платежам в бюджет и внебюджетные фонды.

Дебиторская задолженность ОАО на 01.06.98 г. составляет 20.506.270 руб. 55 коп. Остаточная стоимость имущества с учетом переоценки на 01.06.98 г. составляет 31600 тыс. руб. Основным дебитором ОАО «ПСРМЗ» на протяжении четырех лет является ОА «УТРФ». На дату написания заявления, задолженность ОА «УТРФ» составила 8.034.099 руб. 68 коп. без учета санкций, предусмотренных договорами. Однако, возмещение этой задолженности представляется проблематичным, поскольку АО «УТРФ» находится в критическом положении. 12.05.98 г. на основании постановления Государственной налоговой инспекции по Камчатской области возбуждено исполнительное производство о взыскании 29.806.881 руб. 26 коп. В ходе дополнительных действий 21.05.98 г. представителями налоговой полиции составлен акт описи и административного ареста имущества завода на сумму 4.077.301 руб.

В настоящее время (июнь 1998 г.) судебные приставы-исполнители приступили к распродаже имущества, в частности, 19.06.98 г. реализован рефрижераторный вагон стоимостью 36.351 руб. В связи с чем может возникнуть ситуация, при которой стоимости имущества завода будет недостаточно для удовлетворения требований всех кредиторов, поскольку распродажа ликвидного имущества завода состоится ранее, чем будет взыскана вся дебиторская задолженность.

В силу изложенного, руководствуясь статьей 8 Федерального закона «О несостоятельности (банкротстве)», учитывая то, что удовлетворение требований ГНИ приведет к невозможности исполнения денежных обязательств в полном объеме перед другими кредиторами, а также к невозможности погашения 3.361 тыс. руб. – задолженности предприятия перед работниками по выплате заработной платы и выходных пособий. 29 июня 1998 года судьей арбитражного суда области было рассмотрено исковое заявление ОАО «ПСРМЗ», приложенные к нему документы и признано их достаточными для принятия искового заявления, возбуждено производство по делу, назначено дело к разрешению в заседании арбитражного суда, введено наблюдение и должность временного управляющего имуществом должника.

Введение наблюдения означает введение ограничений для должника по распоряжению его имуществом. Введение наблюдения не влечет за собой отстранения руководства должника от управления. В течение периода наблюдения руководитель и временный управляющий действуют одновременно, при этом их функции строго разграничены, ибо временный управляющий не обладает полномочиями руководителя. Руководитель должника может быть отстранен арбитражным судом от осуществления своих полномочий, если он не принимает необходимых мер, направленных на обеспечение сохранности имущества должника, или препятствует временному управляющему осуществлять его функции, или нарушает требования, установленные законодательством Российской Федерации.[2.24]

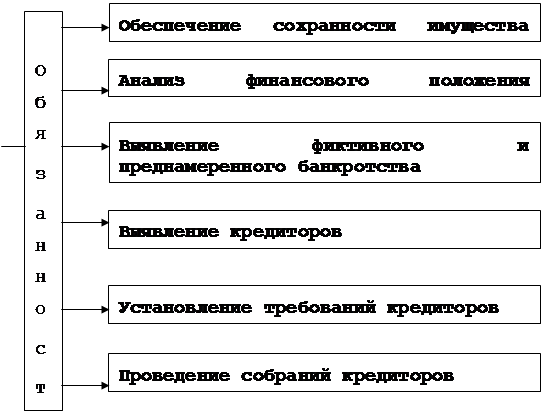

Основная цель деятельности временного управляющего – сохранение имущества должника. Достижению этой цели служат обязанности управляющего. (рис. 4)

|

|

||||||

|

||||||

|

||||||

|

Временный управляющий обязан проводить анализ финансового состояния должника, изучать его документацию с целью выявления возможных признаков фиктивного или преднамеренного банкротства.

В обязанности временного управляющего входит проведение первого собрания кредиторов, для чего необходимо предпринять меры по выявлению и извещению всех кредиторов о производстве дела о несостоятельности должника, а также определить размер требований каждого кредитора и при необходимости представить возражения.

По результатам деятельности временный управляющий представляет в арбитражный суд заключение о положении и перспективах должника, включая возможные предложения по улучшению его финансового состояния и сведения о проделанной в период наблюдения работе.

2.2. Анализ финансового состояния должника.

Проведение анализа финансового состояния должника является одной из основных обязанностей временного управляющего, определяющих основное содержание процедуры наблюдения. В процессе наблюдения временный управляющий имеет возможность тщательно рассмотреть финансовое состояние должника, чтобы представить собранию кредиторов и арбитражному суду наиболее полные сведения о должнике: наличие или отсутствие признаков банкротства, и возможность расплатиться с кредиторами до заседания арбитражного суда, перспективы восстановления платежеспособности в случае введения внешнего управления, анализ финансовой, хозяйственной деятельности должника, его положение на рынке. [2.24]

Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно рассчитать небольшое количество финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Для проведения анализа финансового состояния ОАО «ПСРМЗ» в период наблюдения рассчитываются и анализируются следующие коэффициенты:

Коэффициент текущей ликвидности (Ктл) или коэффициент покрытия. Равен отношению фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей. Этот коэффициент показывает платежные способности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами к благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств. Нормальное ограничение Ктл ³2

Коэффициент обеспеченности собственными средствами: характеризует наличие собственных оборотных средств у предприятия необходимых для его финансовой устойчивости. Коэффициент определяется как отношение величины собственных средств к стоимости запасов и затрат предприятия (Ко). Нормальное ограничение Ко³1.

Коэффициент восстановления платежеспособности предприятия: определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода восстановления платежеспособности, установленной равным 6 месяцам. Нормальное ограничение Квп³1.

Показатели финансовой устойчивости:

Коэффициент автономии показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Нормальное ограничение Кав³0,5.

Коэффициент соотношения заемных и собственных средств: равный отношению величины обязательств предприятия к величине его собственных средств. Он показывает какая часть деятельности предприятия финансируется за счет заемных источников. Нормальное ограничение Кз/с£1. [2.16]

Показатели деловой активности:

Общий коэффициент оборачиваемости: рассчитывается как отношение выручки от реализации продукции, работ и услуг к стоимости имущества предприятия.

Общий коэффициент оборота, в днях. Рассчитывается как отношение длительности анализируемого периода к оборачиваемости активов.

Оборачиваемость запасов, можно рассчитать как отношение себестоимости реализации к средней величине запасов. Этот показатель отражает скорость оборота товарно-материальных запасов.

Коэффициенты прибыли:

Общая рентабельность предприятия определяется как отношение общей или балансовой прибыли к средней стоимости имущества предприятия.

Коэффициент рентабельности основных фондов: рассчитывается как отношение чистой прибыли предприятия к среднегодовой стоимости основных фондов.

Все перечисленные коэффициенты помещены в Приложении №2.

Структура актива баланса, пассива и прибыли предприятия помещены в Приложении №3.

Проанализировав рассчитанные коэффициенты, можно сделать следующие выводы к анализу финансово-хозяйственной деятельности ОАО «ПСРМЗ».

Коэффициент текущей ликвидности (Кл) характеризующий общую обеспеченность предприятия оборотными средствами необходимыми для ведения хозяйственной деятельности и своевременного погашения срочных обязательств составил: Кл на 01.01.98 г. – 0,74; Кл на 01.10.98 г. – 0,67, при нормативе 2,0.

Предприятие не обеспечено собственными оборотными средствами необходимыми для его финансовой деятельности, при норме 0,1 по расчетам он составил –0,15. Несмотря на то, что предприятие по балансу имеет основные фонды и добавочный капитал, их балансовая стоимость отражает переоценку, а не рыночную стоимость основных фондов. Наблюдается тенденция к снижению данного коэффициента за исследуемый период, что связано с уменьшением стоимости основных фондов за счет списания и износа (на 1.469 тыс. руб. по сравнению с данными на 01.01.98 г.), ростом дебиторской задолженности на 5.834 тыс. руб. Основными дебиторами являются АО «УТРФ» 6772 тыс. руб., «Океанрыбфлот» 2540 тыс. руб., в/ч 3843 тыс. руб., «Камчатморгидрострой» 1363 тыс. руб., ООО «Камчатка» 1930 тыс. руб. Реальной возможности восстановить свою платежеспособность предприятия не имеют, расчетный коэффициент восстановления платежеспособности ниже нормативного и составляет 0,3, при норме 1,0.

Удельный вес дебиторской задолженности в стоимости имущества возрос с 0,3338 до 0,3853. Отрицательными показателями финансовой деятельности предприятия является увеличение срока погашения дебиторской задолженности с 142 до 378 дней, а также снижение коэффициента оборачиваемости дебиторской задолженности с 0,9834 до 0,3360, что свидетельствует об увеличении объема предоставляемых кредитов и отсутствии собственных оборотных средств.

В результате хозяйственной деятельности предприятие сработало нерентабельно, получены убытки в сумме –13952 тыс. руб.

Кредиторская задолженность с начала года превышает дебиторскую задолженность в сумме 31376 тыс. руб., общая краткосрочная кредиторская задолженность составляет 58849 тыс. руб. Коэффициент оборачиваемости краткосрочной кредиторской задолженности снизился с 0,9834 до 0,3360, что говорит об увеличении срока возврата долгов (с 278 до 815 дней). Основной удельный вес в кредиторской задолженности занимают: задолженность по социальному страхованию 43,6% (в абсолютном выражении 25680 тыс. руб.) и статья «задолженность перед бюджетом» 25,8% (15190 тыс. руб.), задолженность по оплате труда возросла на 1879 тыс. руб. (с 3186 тыс. руб. до 5065 тыс. руб.). Основными кредиторами являются: АО «УТРФ» 1093 тыс. руб., «Энергосбыт» 914 тыс. руб., ООО «Влад-ИНЛЕН» 901 тыс. руб., «Горводоканал» 338 тыс. руб.

Выручка от реализации за текущий год получена в сумме 19909 тыс. руб., финансовый результат от хозяйственной деятельности составил –3361 тыс. руб.

Предприятие неплатежеспособно, не имеет реальной возможности восстановить свою платежеспособность.

2.3. Собрание кредиторов.

После выявления финансового положения должника, соотношение его долгов и активов, перспектив по выходу из неплатежеспособности, временный управляющий созывает первое собрание кредиторов.

При уведомлении кредиторов, налоговых и иных уполномоченных органов о сроке, дате и месте проведения собрания временный управляющий также сообщает им сведения о числе голосов, которым они будут располагать на первом собрании кредиторов. Право голоса на первом собрании кредиторов имеют конкурсные кредиторы (и уравненные с ними в правах в части предъявляемых требований налоговые и иные уполномоченные органы, которые по сути кредиторами не являются). Главный признак, в соответствии с которым участник собрания наделяется правом голоса, - установление его требований посредством признания должником или арбитражным судом. [2.24]

«В первом собрании кредиторов, кроме лиц, имеющих право голоса, принимают участие без права голоса временный управляющий, руководитель должника и представитель работников должника.» [1.1.ст.64]

Установление размера требований каждого кредитора – одна из обязанностей временного управляющего, осуществляемая им на стадии подготовки первого собрания кредиторов, поскольку при голосовании на собрании каждый кредитор обладает количеством голосов, пропорциональным денежной сумме его требований. Первое собрание кредиторов – очень важный для должника этап. Цель проведения этого собрания – определение кредиторами дальнейшей судьбы должника. Временный управляющий представляет кредиторам сведения о проведенном им анализе финансового состояния должника с изложением перспектив возможности или невозможности восстановления платежеспособности. Однако выводы, представленные временным управляющим, носят рекомендательный характер и не являются обязательными для кредиторов.

«Протокол первого собрания кредиторов представляется временным управляющим в арбитражный не позднее, чем в недельный срок с даты проведения первого собрания кредиторов.» [1.1.ст.65]

13 ноября 1998 года на ОАО «ПСРМЗ» в соответствии со всеми требованиями было проведено первое собрание кредиторов, на котором присутствовали: временный управляющий имуществом ОАО «ПСРМЗ», генеральный директор предприятия-должника, директор терагентства по банкротству Камчатской области, представители, директора и другие лица кредиторов. Сумма требований, представленных на собрании кредиторов составило 41,8% от общей кредиторской задолженности предприятия. Собрание кредиторов признано правомочным.

На повестку дня были вынесены следующие вопросы:

Отчет временного управляющего, назначенного арбитражным судом Камчатской области.

Принятие решения о ходатайстве перед арбитражным судом о введении внешнего управления либо конкурсном производстве.

Утверждение кандидатуры арбитражного управляющего и его заместителя. (Приложение №4)

По первому вопросу выступил временный управляющий с докладом о финансово-хозяйственном состоянии завода, а также он доложил, что администрация акционерного общества проводит реструктуризацию в структуре общества, выделяя цеха в самостоятельные юридические единицы с передачей им зданий в аренду с последующим выкупом другого имущества, что позволит заводу рассчитаться по своим обязательствам. Из состава завода выведены такие подразделения, как корпусный цех и деревоучасток. Они стали самостоятельными предприятиями, им предоставлено право и статус самостоятельных юридических лиц. Такая же реструктуризация происходит еще с тремя производственными подразделениями – механосборочным, слесарномонтажным цехом, а также электрорадиоучастком. Они объединяются в одно самостоятельное предприятие с правом юридического лица. Им также передаются в аренду с последующим выкупом их основные средства. Временный управляющий предложил дать возможность заводу завершить реструктуризацию и ходатайствовать перед арбитражным судом о введении внешнего управления.

По второму вопросу выступил генеральный директор ОАО «ПСРМЗ», он поддержал предложение временного управляющего о целесообразности введения внешнего управления на заводе для завершения проводимой реструктуризации предприятия, сохранения производства и создания условий для восстановления платежеспособности предприятия.

По третьему вопросу выступил директор терагентства и предложил утвердить внешнего управляющего, кандидатура которого отвечает всем требованиям законодательства и назначить заместителя внешнего управляющего.

Собрание кредиторов вынесло решение:

Обратиться в арбитражный суд Камчатской области с ходатайством о введении внешнего управления на ОАО «ПСРМЗ».

Утвердить кандидатуру внешнего управляющего и заместителя внешнего управляющего.

Решение первого собрания кредиторов о введении внешнего управления должно содержать предлагаемый срок внешнего управления и кандидатуру внешнего управляющего, а также сведения о нем. Арбитражный суд на основании решения первого собрания кредиторов принимает решение о признании должника банкротом и выносит определение о введении внешнего управления. [2:1]

20 ноября в заседании арбитражного суда было вынесено определение о введении внешнего управления имуществом должника ОАО «ПСРМЗ» на срок 12 месяцев; об отстранении руководителя предприятия-должника; о назначении внешнего управляющего, возложив на него управление делами должника и о назначении заместителя внешнего управляющего.

С момента введения арбитражным судом внешнего управления процедура наблюдения прекращается.

2.4. Внешнее управление.

Под внешним управлением (судебной санкцией) понимается процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению имуществом предприятия (организации)-должника внешнему управляющему.

Внешнее управление может быть введено только арбитражным судом, который либо утверждает соответствующее решение собрания кредиторов, либо действует по собственной инициативе. Введение внешнего управления влечет отмену принятых в течение периода наблюдения мер, обеспечивающих сохранность имущества должника. Очень важная мера, которая служит обеспечению возможности проведения внешнего управления – мораторий на удовлетворение кредиторов, возникших до его введения. Предполагается продолжение функционирования предприятия-должника в течение периода внешнего управления, поэтому необходима отсрочка платежей. Назначение моратория препятствует кредиторам требовать наложения взыскания на имущество должника, поскольку такие требования в ряде случаев могут обернуться его гибелью. Мораторий распространяется как на требования кредиторов, так и на требования по обязательным платежам. С момента введения внешнего управления приостанавливается начисление неустоек, финансовых санкций. (рис. 5)

|

|||

|

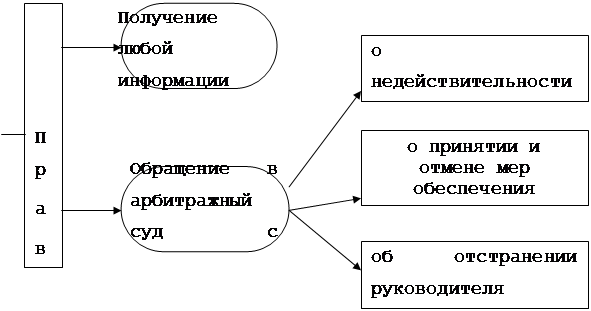

По общему правилу внешний управляющий должен быть назначен арбитражным судом одновременно с введением внешнего управления. Внешний управляющий вправе: самостоятельно распоряжаться имуществом должника; заключать от имени должника мировое соглашение; заявлять отказ от исполнения договоров должника. Внешний управляющий обязан: принять имущество должника и провести его инвентаризацию; открыть специальный счет для расчетов с кредиторами; разработать и представить на утверждение собранию кредиторов план внешнего управления; ведение учета и отчетности; изучение финансового состояния должника; установление требований кредиторов; ведение реестра кредиторов. Перечисленные права и обязанности внешнего управляющего служат выполнению им функций управления должником с целью восстановления его платежеспособности. [2.24]

В течение внешнего управления кредиторы могут направлять внешнему управляющему по почтовому адресу должника свои требования. Все предъявленные требования после их получения должны быть внесены в реестр требований кредиторов.

«Внешний управляющий вправе самостоятельно распоряжаться имуществом должника. Крупные сделки и сделки, в совершении которых имеется заинтересованность, заключаются внешним управляющим только с согласия собрания кредиторов. К крупным сделкам относятся сделки, влекущие распоряжения недвижимым имуществом или иным имуществом должника, балансовая стоимость которого превышает 20% балансовой стоимости активов должника на момент заключения сделки.» [1.1. ст.76]

План внешнего управления.

План внешнего управления – основной документ этого этапа существования должника. План разрабатывается внешним управляющим в течение месяца после его назначения арбитражным судом и утверждается собранием кредиторов большинством голосов. [1.1. ст.82]

Внешний управляющий в своей деятельности придерживается основных мероприятий, указанных в плане, и обязан по требованию кредиторов отчитываться перед собранием или комитетом кредиторов о ходе выполнения мероприятий плана внешнего управления.

План внешнего управления включает меры по восстановлению платежеспособности предприятия-должника, реализация которых может обеспечить отсутствие признаков банкротства. «Мерами по восстановлению платежеспособности предприятия-должника могут быть следующие: перепрофилирование производства; закрытие нерентабельных производств; ликвидация дебиторской задолженности; продажа части имущества должника; уступка прав требования должника; исполнение обязательств должника собственником имущества должника – унитарного предприятия или третьим лицам; продажа предприятия (бизнеса), другие способы восстановления платежеспособности предприятия-должника.» [1.1. ст.85]

Одним из определяющих моментов при разработке плана проведения внешнего управления является полная инвентаризация имущественного и хозяйственного комплекса предприятия, включающая в себя инвентаризацию:

внеоборотных активов с параллельным проведением технического аудита объектов основных фондов и незавершенного строительства;

запасов и затрат по видам деятельности предприятия;

денежных средств;

капитала, фондов и резервов;

договоров и расчетов по кредитам и займам;

расчетов с персоналом;

договоров и расчетов с дебиторами и кредиторами;

расчетов с бюджетом и внебюджетными фондами.

В процессе инвентаризации расчетов по п. 5, 7, 8 необходимо произвести все сверки на дату введения внешнего управления. В ходе сверки арбитражный управляющий анализирует все обязательства предприятия-должника в целях признания задолженности кредиторов и очередности их удовлетворения. [2.24]

Результатом полной инвентаризации имущественного и хозяйственного комплекса предприятия является акт приемки-передачи предприятия.

В ходе разработки плана внешнего управления большое внимание должно уделяться реструктуризации кредиторской задолженности.

Здесь могут быть рекомендованы различные способы проведения реструктуризации: договоры купли-продажи; договоры цессии; переоформление кредитных договоров и соглашений с целью их преобразования в долгосрочные с соответствующим пересмотром обязательств сторон; мировое соглашение между предприятием-должником и его кредиторами (в рамках действующего законодательства). [2.24]

План внешнего управления, утвержденный собранием кредиторов и доведенный до сведения арбитражного суда, не является догмой и требует соответствующих корректировок при возникновении новых, не учтенных ранее обстоятельств. Изменения и дополнения к нему обосновываются с экономических позиций, в соответствующие разделы плана вносятся коррективы, которые обсуждаются и утверждаются собранием кредиторов.

Практика показывает, что план проведения внешнего управления никогда не реализуется в том виде, в котором он был утвержден на начальном этапе проведения внешнего управления.

План внешнего управления ОАО «ПСРМЗ» имеет следующую структуру (Приложение №5):

Общая характеристика предприятия.

Краткие сведения по плану внешнего управления.

Анализ финансового состояния предприятия.

Мероприятия направленные на восстановление платежеспособности предприятия.

Структурная схема управления ОАН «ПСРМЗ».

График реструктуризации.

Приложение: дебиторская задолженность по ОАО «ПСРМЗ» на 01.11.98 г.; реестр требований кредиторов на момент введения внешнего управления.

План внешнего управления рассчитан на 12 месяцев.

С целью восстановления платежеспособности ОАО «ПСРМЗ» планом внешнего управления предусмотрено:

Передача объектов жилого фонда (дом по ул. Ленинградской и общежития) в муниципальную собственность в связи с высокими расходами на их содержание.

Контроль за текущей хозяйственной деятельностью с целью недопущения выполнения работ (услуг) в долг или по заниженным расценкам.

Принятие мер по взысканию дебиторской задолженности через арбитражный суд.

Закрытие нерентабельных (убыточных) участков или их перепрофилирование.

Продажа (передача в счет погашения долга по заработной плате) излишнего или ненужного имущества предприятия путем договоров купли-продажи.

Возможность реструктуризации долга по обязательным платежам.

Проведение реструктуризации предприятия (реструктуризация активов). Она включает в себя выделение наиболее жизнеспособных и перспективных участков производств в отдельные юридические лица, с сохранением прежних рабочих мест и специализации, путем договоров аренды с правом выкупа.

Только таким способом возможно дальнейшее существование предприятия, с его многолетним опытом работы, сохранение его профиля и высококвалифицированного персонала. Реструктуризация даст предприятию шанс «выжить» и избежать полной ликвидации, при этом текущая и будущая деятельность предприятия между выделившимися участками (цехами) строится на условиях взаимовыгодных договоров. На момент введения внешнего управления подписано более 10 договоров аренды с правом выкупа, готовятся к подписанию ряд других договоров. Преимущество в выкупе участков (цехов) отдается трудовому коллективу. Проведение реструктуризации на предприятии позволит получить в течение года более 6.000.000 рублей. Схема управления с планом реструктуризации приложена. (Приложение №5)

Формирование системы управления предприятием, ориентированной на функционирование в условиях рынка.

Сдача в аренду части активов предприятия.

Непосредственный контроль со стороны внешнего управляющего за исполнением плана внешнего управления.

15 января 1999 г. на собрании кредиторов внешний управляющий представил план внешнего управления на утверждение. В целом план внешнего управления был одобрен и утвержден кредиторами единогласно.

Отчет внешнего управляющего.

По итогам внешнего управления внешний управляющий должен составить отчет внешнего управляющего. Такой отчет должен быть предоставлен собранию кредиторов не позднее чем за 15 дней до истечения установленного срока внешнего управления. В любой момент внешнего управления при наличии обстоятельств, позволяющих считать его неэффективным, кредиторы вправе собрать собрание кредиторов, на котором должен отчитаться внешний управляющий.

Отчет внешнего управляющего включает: баланс должника; счет прибылей и убытков; информацию о денежных средствах, существовавших до введения внешнего управления и полученных в процессе его проведения, в том числе и в результате продажи имущества должника, предприятия должника как имущественного комплекса; права требования; расшифровку дебиторской задолженности на момент составления отчета; сведения о правах требования должника; информацию о возможных способах погашения требований кредиторов, о мероприятиях, проведенных в рамках внешнего управления и их эффективности, об обстоятельствах, наличие которых могло бы способствовать более полному исполнению предъявляемых к должнику требований.

К отчету внешнего управляющего прилагается реестр требований кредиторов.

26 января 2000 года на ОАО «ПСРМЗ» состоялось собрание кредиторов, на котором был выслушан отчет внешнего управляющего об итогах внешнего управления.

Внешний управляющий доложил, что за период внешнего управления погашены первая, вторая и третья очередь кредиторов, в стадии погашения находятся кредиторы четвертой очереди.

Первая очередь – требования граждан о возмещении вреда жизни и здоровью, причиненного должником, - такие требования удовлетворяются путем капитализации соответствующих повременных платежей.

Вторая очередь – требования по выплате выходных пособий и по оплате труда лицам, работающим по трудовому договору; по выплате вознаграждений по авторским договорам.

Третья очередь – требования кредиторов по обязательствам, обеспеченным залогом имущества должника.

Четвертая очередь – требования субъектов, не являющихся кредиторами, - налоговых и иных уполномоченных органов по обязательным платежам в бюджет и во внебюджетные фонды.

Проведена большая работа по взысканию дебиторской задолженности, в частности с ОА «УТРФ» путем перезачетов погашались долги, с конкурсными кредиторами, возникшие в ходе внешнего управления.

Рабочий персонал путем перевода перешел в самостоятельные вновь созданные предприятия. Реализована часть излишнего имущества.

Конкурсные кредиторы составляют незначительную часть кредиторской задолженности. Основные долги – бюджет и внебюджетные фонды, составляющие значительную сумму. Основные производственные фонды для ведения хозяйственной деятельности отсутствуют.

Внешний управляющий вынес предложение о прекращении внешнего управления и об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства.

Собрание кредиторов единогласно проголосовало за обращение в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства. (Приложение №6)

Рассмотренный собранием кредиторов отчет внешнего управляющего и протокол собрания кредиторов направляется в арбитражный суд не позднее чем через пять дней после даты проведения собрания кредиторов. Отчет внешнего управляющего рассматривается арбитражным судом в заседании.

28 января 2000 года состоялось заседание арбитражного суда, на котором был представлен отчет внешнего управляющего о его деятельности, в котором управляющий пояснил, что имущество предприятия используется в производстве. Работникам ежемесячно выплачивается заработная плата. Часть имущества продана другим собственникам по договорам купли-продажи. В связи с тем, что погашены кредиторская задолженность по платежам 1, 2, 3 и частично 4, 5 очередей, необходимо принять меры к погашению задолженности перед бюджетом, в том числе перед Пенсионным фондом Российской Федерации.

Внешний управляющий внес предложение о целесообразности введения конкурсного производства имуществом должника. Арбитражным судом было принято решение о признании ОАО «ПСРМЗ» несостоятельным (банкротом) и об открытии конкурсного производства имуществом должника сроком на один год. Назначен конкурсный управляющий и утверждено его вознаграждение.

Глава 3. Конкурсное производство – завершающая стадия процедуры банкротства.Конкурсное производство – система мероприятий, проводимых под контролем арбитражного суда, целью которых является, проведение ликвидаций должника – юридического лица, соразмерное удовлетворение требований кредиторов должника с последующим исключением предприятия из реестра действующих.

Конкурсное производство начинается после принятия арбитражным судом решения о признании должника банкротом и означает невозможность восстановления финансового состояния.

По общему правилу конкурсное производство не может продолжаться более года. В решении арбитражного суда о признании должника банкротом и об открытии конкурсного производства указывается срок, в течение которого оно должно быть осуществлено. Арбитражный суд вправе продлить этот срок на шесть месяцев. Срок, на который продлевается конкурсное производство в этом случае, должен быть определен применительно к конкретным обстоятельствам конкурсным управляющим, одобрен собранием кредиторов, утвержден арбитражным судом. Принятие арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства влечет для должника ряд последствий, направленных на обеспечение интересов кредиторов и завершение конкурсного процесса.

Выделяют следующие группы последствий.

Наступление срока исполнения всех денежных обязательств должника, а также обязательных платежей, в том числе отсроченных.

Прекращение начисления всех видов неустоек, процентов, иных финансовых санкций по всем видам задолженности.

Это значит, что требования кредиторов не могут включать какие-либо суммы санкций, начисленных в период конкурсного производства, даже если это производство продолжается достаточно длительное время.

Лишение любых сведений о финансовом состоянии должника характера конфиденциальной информации либо коммерческой тайны. Это означает возможность опубликования сведений о должнике. Опубликование сведений о признании должника банкротом и об открытии конкурсного производства осуществляется конкурсным управляющим за счет должника в «Вестнике Высшего Арбитражного Суда Российской Федерации» и официальном издании государственного органа по делам о банкротстве и финансовому оздоровлению. Понятие коммерческой тайны и перечень сведений, составляющих коммерческую тайну, определены ст.139 ГК РФ, постановлением Правительства РФ от 5 декабря 1991 года № 35 «О перечне сведения, которые не могут составлять коммерческую тайну». Указом Президента РФ от 6 марта 1997 года №188 «Об утверждении перечня сведений конфиденциального характера».

Изменение порядка совершения сделок, направленных на любую передачу имущества должника, как в собственность, так и в пользование третьих лиц, - любые сделки могут производится конкурсным управляющим.

Снятие любых ограничений возможности распоряжения имуществом должника. Это означает прекращение действия мер обеспечительного характера, связанных с арестом имущества должника. В рамках конкурсного производства невозможно наложение ареста на имущество должника или применение других обеспечительных мер, поскольку все указанные меры служат цели защиты интересов кредиторов от действий должника, а при проведении процедур конкурсного производства дееспособность должника является ограниченной.[2.5]

Функции конкурсного управляющего.

Конкурсный управляющий – основная фигура конкурсного производства. Он осуществляет функции как руководителя, так и органов управления должника. В случае проведения ликвидации крупного производства возможно назначение нескольких конкурсных управляющих, каждый из которых обладает самостоятельным объемом обязанностей и ответственности. Каждый арбитражный управляющий выполняет определенную задачу или группу задач, устанавливаемых арбитражным судом.

Назначение конкурсного управляющего производится судом одновременно с вынесением определения о признании должника банкротом и открытии конкурсного производства. Кандидатура конкурсного управляющего предлагается арбитражному суду после утверждения собранием кредиторов, причем его утверждение должно происходить одновременно с решением собрания кредиторов о признании должника банкротом. Конкурсный управляющий призван действовать в интересах кредиторов, поэтому кредиторам предоставлены широкие возможности для его избрания.

После назначения конкурсный управляющий принимает все полномочия по осуществлению функций управления должником. Полномочия по управления конкурсному управляющему передает внешний управляющий. Вся документация, включая бухгалтерскую, а также касающуюся предъявления и удовлетворения требований кредиторов, аудиторских проверок деятельности предприятия, инвентаризации имущества, реализации его, если она была произведена, а также печати и штампы, материальные и иные ценности, находящиеся у должника, должна быть передана конкурсному управляющему в течение трех дней.

Полномочия конкурсного управляющего являются весьма широкими, он осуществляет все мероприятия по формированию и распределению конкурсной массы. Функции конкурсного управляющего в основном связаны с распоряжением имуществом, находящимся у должника, и имуществом должника, находящимся у третьих лиц. Прежде всего конкурсный управляющий принимает имущество находящееся у должника, проводит инвентаризацию и оценку этого имущества, в ходе которой выделяет имущество, не принадлежащее должнику.

Конкурсный управляющий имеет следующие полномочия:

Обеспечение сохранности принятого имущества.

Анализ финансового состояния должника. В результате проведения этого анализа управляющий делает вывод о достаточности средств для осуществления конкурсного производства, о ликвидности принадлежащего должнику имущества и возможных сроках его реализации, о целесообразности продолжения функционирования производства, если оно еще функционирует, об общих сроках, в течение которых возможно завершение конкурсного производства.

Ликвидация дебиторской задолженности. Конкурсный управляющий обязан предпринять все возможные меры, направленные на исполнение третьими лицами требований должника.

Уведомление работников должника об увольнении в связи с его ликвидацией.

Работа с требованиями кредиторов, предъявленными на этапе проведения конкурсного производства. Управляющий может заявлять возражения на поступившие к нему требования кредиторов. В случае несогласия кредитора с возражениями спор передается на рассмотрение в арбитражный суд.

Решение вопросов, связанных с исполнением либо отказом от исполнения сделок должника, заключенных до принятия арбитражным судом заявления о признании несостоятельности должника. Эта проблема возникает, если предприятие-должник продолжает функционировать в период конкурсного производства. Если конкурсный управляющий не заявляет отказ от исполнения договора, значит, контрагент обязан исполнить такой договор.

Осуществление дополнений имущества должника в целях формирования конкурсной массы. Конкурсный управляющий выявляет имущество должника, находящееся у третьих лиц, и принимает меры к его истребованию и возврату в конкурсную массу. Это может быть имущество, находящееся на хранении у третьих лиц, переданное по договору комиссии, по договору купли-продажи с условием о переходе права собственности после полной оплаты, если оплата не была произведена.

Передача на хранение документов должника, подлежащих обязательному хранению. С этой целью управляющий должен изучить и выделить соответствующие документы, а также указать срок хранения каждого документа.

Осуществление признания недействительными некоторых сделок должника. Если конкурсное производство открыто после проведения внешнего управления, то конкурсный управляющий имеет право заявлять о недействительности всех перечисленных сделок, если соответствующих заявлений не было сделано внешним управляющим; кроме того, конкурсный управляющий может повторно заявить о признании недействительной какой-либо сделки должника.

Кроме осуществления перечисленных полномочий конкурсный управляющий должен осуществлять необходимые изъятия из конкурсной массы, устанавливать очередность удовлетворения каждого требования и производить их удовлетворение. [2.24]

Конкурсный управляющий обязан использовать в ходе конкурсного производства только один счет должника в банке. Конкурсный управляющий не реже одного раза в месяц представляет комитету кредиторов или собранию кредиторов отчет о своей деятельности, информацию о финансовом состоянии должника. После завершения расчетов с кредиторами конкурсный управляющий обязан представить в арбитражный суд отчет о результатах проведения конкурсного производства. К отчету прилагаются: документы, подтверждающие продажу имущества должника; реестр требований кредиторов с указанием размера погашенных требований кредиторов; документы, подтверждающие погашение требований кредиторов. Отчет конкурсный управляющий обязан предоставить в арбитражный суд и ознакомить с отчетом любого из кредиторов.

В своей деятельности конкурсный управляющий придерживается мероприятий указанных в Приложении №6.

Конкурсная масса.

В конкурсную массу входит все имущество предприятия, имеющееся на момент признания должника банкротом и открытии конкурсного производства и выявлено в ходе конкурсного производства.

Из конкурсной массы исключается имущество, изъятое из оборота, имущественные права, связанные с личностью должника, в том числе права, основанные на разрешении (лицензии) на осуществление определенных видов деятельности, жилищный фонд социального использования, детские дошкольные учреждения и объекты коммунальной инфраструктуры, жизненно необходимые для региона, подлежат передаче соответствующему муниципальному образованию в лице уполномоченных органов местного самоуправления.

Обязанность по содержанию и обеспечению функционирования указанных объектов в соответствии с их целевым назначением возлагается на уполномоченные органы местного самоуправления по истечении одного месяца с момента получения уведомления от арбитражного управляющего.

Передача вышеперечисленных объектов уполномоченным органам местного самоуправления осуществляется по фактическому состоянию без каких-либо дополнительных условий.

В плане конкурсного управления ОАО «ПСРМЗ» отмечено, что в ходе процедуры внешнего управления были выведены в самостоятельные участки все цеха завода, реализованы высвободившиеся склады. Столовая, часть причальной линии; заключен договор на продажу склада и здания управления с рассрочкой платежа на 6 месяцев. Фактически имущества у предприятия нет. Ориентировочная стоимость конкурентной массы должника суммы по договору за реализацию склада и здания заводоуправления; остатки материалов и оборудования на складах составляет 1.500.000 рублей. Планом конкурсного производства предусмотрена передача объектов жилищного фонда (дом по ул. Ленинградской, 1 и общежития) местным органам самоуправления. (Приложение №6)

Расчеты с кредиторами.

В ходе конкурсного производства выявляется невозможность удовлетворения всех предъявленных должнику требований. С этим связана одна из основных целей конкурсного процесса и конкурсного законодательства – обеспечение соразмерного удовлетворения требований по обязательствам и обязательным платежам. Установление определенной очередности ведет к достижению указанной цели. Расходы конкурсной массы делят на внеочередные и очередные. Внеочередные требования удовлетворяются по мере их поступления из средств должника конкурсным управляющим. К внеочередным относятся судебные расходы; выплаты арбитражным управляющим; текущие коммунальные и эксплуатационные платежи; выплаты по обязательствам должника, возникшим до принятия судом заявления о признании несостоятельности; выплаты по сделкам, по которым не было заявлено отказа от их исполнения внешним или конкурсным управляющим. В случае недостаточности средств должника удовлетворение указанных требований производится по мере поступления средств должника в порядке их предъявления должнику или конкурсному управляющему. Очередные расходы конкурсной массы основываются на принципе соразмерности, т.е. при недостаточности средств должника для удовлетворения всех требований одной очереди эти требования удовлетворяются пропорционально сумме требований каждого кредитора.

Установлена следующая очередность удовлетворения требований кредиторов.

Первая очередь – требования граждан о возмещении вреда жизни и здоровью, причиненного должником, - такие требования удовлетворяются путем капитализации соответствующих повременных платежей.

Вторая очередь – требования по выплате выходных пособий и по оплате труда лицам, работающим по трудовому договору; по выплате вознаграждений по авторским договорам.

Конкурсное производство было назначено после проведения внешнего управления, часть требований кредиторов первой и второй очереди может оказаться удовлетворенной.

Третья очередь – требования кредиторов по обязательствам, обеспеченным залогом имущества должника.

Четвертая очередь – требования субъектов, не являющихся кредиторами, - налоговых и иных уполномоченных органов по обязательным платежам в бюджет и во внебюджетные фонды.

Пятая очередь – все остальные требования. При этом некоторые требования в рамках пятой очереди удовлетворяются по соразмерности, но только после удовлетворения других требований.

Расчеты с кредиторами – одна из наиболее важных стадий конкурсного производства. Конкурсный управляющий приступает к расчетам с кредиторами, после реализации всего имущества, включая права требования должника, и после завершения работы со всеми предъявленными ему требованиями. После завершения работы с требованиями кредиторами конкурсный управляющий закрывает реестр требований. Реестр может быть закрыт только после вынесения арбитражным судом решения по требованиям кредиторов, заявивших возражения против решения конкурсного управляющего о размере, составе или очередности удовлетворения. Если возражений не заявлено, то реестр закрывается через месяц после направления конкурсным управляющим уведомления последнему кредитору о рассмотрении его требований. Конкурсный управляющий последовательно проводит удовлетворение требований кредиторов каждой очереди. При наличии некоторых обстоятельств управляющий обязан приостановить удовлетворение требований несмотря на то, что реестр требований был закрыт. До окончания всех расчетов могут возникнуть следующие обстоятельства:

Заявление требования кредитором первой или второй очереди.

Вступление в законную силу определения арбитражного суда о признании требования кредиторов третьей-пятой очередей.

Поступление в конкурсную массу какого-либо имущества должника.

Таким образом, наличие трех вышеперечисленных обстоятельств ведет к приостановлению удовлетворения требований кредиторов и к осуществлению конкурсным управляющим перерасчетов. В случае, если после закрытия реестра требований к конкурсному управляющему поступают требования кредиторов, не относящиеся к первой или второй очереди и не основанные на вступившем в законную силу определении арбитражного суда, приостановление расчетов не производится.

Результатом удовлетворения требований является их погашение, причем погашаются требования, удовлетворенные как полностью, так и частично в случае нехватки средств для полного удовлетворения. Погашенными считаются требования, по которым в ходе конкурсного производства: осуществлен полный расчет; осуществлен частичный расчет пропорционально сумме требования; конкурсным управляющим принято решение об их необоснованности, если кредитор не обратился в арбитражный суд с требованием о признании требования; арбитражным судом принято определение об их необоснованности. Сведения о погашении каждого требования вносятся конкурсным управляющим в реестр требований кредиторов. [2.5]

В плане конкурсного управления ОАО «ПСРМЗ» отмечено, что в ходе внешнего управления полностью произведена капитализация и выплата гражданам сумм по возмещению вреда жизни и здоровью (первая очередь); произведены расчеты по выплате выходных пособий и оплате труда лицам, работающим по трудовому договору, в том числе по контракту, и выплата вознаграждения по авторским договорам (вторая очередь); задолженности ОАО «ПСРМЗ» перед кредиторами третьей очереди нет.

Подлежат удовлетворению требования по обязательным платежам в бюджет и внебюджетные фонды. Список кредиторов четвертой очереди на момент введения конкурсного производства приведен в Приложении №6.

Необходимо отметить, что согласно ст. 110 ФЗ «О несостоятельности (банкротстве)» суммы штрафов (пеней) и иных финансовых (экономических) санкций подлежат удовлетворению в составе требований кредиторов пятой очереди. Общая задолженность ОАО «ПСРМЗ» перед кредиторами этой очереди составляет 32550419 руб. (без штрафов и пеней).

А также подлежат удовлетворению требования других кредиторов (пятая очередь). Список кредиторов приведен в Приложении 6. Общая кредиторская задолженность этой очереди составляет 1239950 рублей (без штрафов и пеней).

После завершения расчетов с кредиторами составляется ликвидационный бланк, который утверждается судом.

Завершение конкурсного производства.

После завершения расчетов с кредиторами конкурсный управляющий обязан предоставить арбитражному суду отчет о результатах проведения конкурсного производства с приложением документов, подтверждающих продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований и документы подтверждающие погашение требований кредиторов. Также управляющий должен обеспечить возможность ознакомления с отчетом любого из кредиторов.

В подавляющем большинстве случаев после удовлетворения требований кредиторов (не всех, а части) никакого имущества у должника не остается. В тоже время, практике известны ситуации, когда имущество, принадлежащее должнику, оставалось, но не могло быть реализовано на торгах, ни посредством заключения договора купли-продажи без проведения торгов.