Реферат: Стимулирование труда управленческого персонала

Содержание

ВВЕДЕНИЕ 3

Глава 1. Сущность и значение управленческого труда 4

1.1 Характеристика управленческого труда 4

1.2 Классификация управленческих кадров 10

Глава 2. Система стимулирования труда управленческих

работников 18

2.1 Мотивация трудовой деятельности персонала 18

2.2 Стимулирование трудовой деятельности персонала 27

Глава 3. Совершенствование стимулирования управленческого

труда. 43

3.1 Формирование оплаты труда 43

3.2 Аттестация на предприятии 47

Заключение 50

Список литературы 51

Введение.

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования итогов, результатов.

Заработная плата в обществе выступает не только в роли элемента хозяйственного механизма, но и несет высокую социальную нагрузку, и принципиальные подходы к оплате труда руководителей должны быть такими же, как и у всех работающих, т.е. различия в уровнях должностных окладов руководителей и других категорий работников должны отражать различие в их квалификации, сложности труда и т.д. Вместе с этим руководители производства оказывают существенное воздействие на формирование конечных результатов производства. И это должно находить отражение не только в уровне, но и в механизме оплаты их труда.

Данная тема является актуальной, т.к. разработка успешных мероприятий по стимулированию персонала на предприятии торговли является одной из необходимых условий повышения производительности труда на предприятии торговли, а следовательно, повышение прибыли на предприятии в целом.

Цель курсовой работы – изучение совершенствования стимулирования управленческого труда. Задачей курсовой работы является рассмотрение сущности и значения управленческого труда , классификации работников, системы мотивации и стимулирования труда.

1. Сущность и значение управленческого труда

1.1 Характеристика управленческого труда

Характеризуя понятие "управленческий труд", следует отметить, что сферой его приложения является управление производством или другими объектами.

Управление представляет собой область деятельности, направленную на обеспечение согласованной и эффективной работы трудового коллектива, создающего материальные ценности или производящего услуги. Оно включает в себя выполнение различных функций. По своему содержанию эти функции можно свести в несколько основных групп. Так, применительно к управлению деятельностью коллектива (предприятие, объединение и др.) НИИ труда выделяет семь групп, различающихся объектом воздействия, преимущественной стадией его осуществления и содержанием управленческой деятельности./1,c.20/

Таблица 1 Функции управления

| Группа |

Объекты управления и стадии процесса уп- равления, формирую- щие группу функций |

Содержание управленческой | |||

| функций | деятельности | ||||

| Объект |

Стадии процесса управления |

||||

| (направле- | |||||

| ние воз- | |||||

| действия} | |||||

| 1 | 2 | 3 | 4 | ||

| Макетирова-ние | Коммер- ческая де-ятельность | Анализ состояния рынка |

влечение заказчиков, организация совместных предприятий, заключение договоров, контрактов, формирова ние портфеля заказов |

||

| 1 | 2 | 3 | 4 | ||

|

2. Плани рование |

Экономи ческое и социальное развитие предпри ятия |

Планиро вание |

Составление долгосрочных прогнозов и планов экономического и социаль ного развития предприятия и структур ных подразделений, составление теку щих планов выпуска продукции и ока зания услуг исходя из портфеля зака зов и имеющихся мощностей и пред ложений коллективов подразделений, доведение планов до структурных под разделений и до каждого работника |

||

| 3. Финан- | Финансо- |

Анализ использо- вания фи- нансовых ресурсов предпри- ятия, пла- нирование финансов |

Обеспечение предприятия необходи- мыми финансовыми ресурсами: изуче- ние и анализ формирования и исполь- зования хозрасчетного дохода пред приятия (прибыли), выявление необхо- димости привлечения банковского кредита и анализ его использования |

||

| сирование вое Поло- | вое | ||||

|

положение предпри- ятия |

|||||

| 4. Организация средств произведет ва и стимулирование улучшения их использования | Техническое развитие предприятия и его структурных подразделений, обеспечение материальными ресурсами | Организация и стимулирование выполнения заданий | Формирование и использование материально-вещественных факторов производства для решения экономических и социальных задач, стоящих перед предприятием: ускорение научно-технического прогресса, повышение качества и конкурентоспособности продукции, техническое перевооружение и реконструкция, обеспечение оборудованием и материалами, эксплуатация основных фондов, реализация продукции и услуг и т.п. | ||

| 5. Организация и стимулирование труда | Обеспечение трудовыми ресурсами | Организация и стимулирование выполнения заданий | Формирование и использование человеческого фактора (трудового потенциала): комплектование кадров рабочих и управленческого персонала, их подбор и расстановка, повышение квалификации, анализ использования кадров, решение вопросов их мобильности, выбор или разработка форм организации и оплаты труда, моральных мотивов и стимулов, координация действий участников совместного процесса труда | ||

| 6. Информационное обеспечение и учет | Все направ ления деятельности предприятия (технического, экономичен кого, социального развития) | Переработка информации, учет и передача информации |

Предоставление всем звеньям и работникам предприятия необходимой информации (технической, экономической, правовой и др.), полученной с использованием соответствующей техники — централизованных автоматизиро- ванных систем и индивидуальных средств (персональных компьютеров, АРМ и др.); оперативный и бухгалтерский учет |

||

| 7. Контроль, регулирование и оценка деятельности | Все направления деятельности предприя-тия | Анализ деятельности, оперативный контроль | Контроль за ходом производства, за рациональным использованием всех видов ресурсов; внесение изменений в текущий ход работ по выполнению планов, заказов в установленные сроки и требуемого качества, оценка деятельности звеньев управления и выявление резервов повышения ее эффективности, оценка социального развития | ||

|

Управленческий труд по сравнению с трудом рабочих имеет свои существенные особенности. Прежде всего это преимущественно умственный труд. Различают три вида умственного труда: эвристический, административный и операторный./1,c.22/

Эвристический труд — творческая составляющая умственной деятельности. По своему функциональному назначению он характеризуется как труд по исследованию, анализу и разработке различных вопросов (разработка планов и анализ их выполнения, определение направлений совершенствования конструкции и состава продукции, технологии, организации производства и труда, решение социальных проблем). По содержанию эвристический труд связан с выполнением аналитических и конструктивных операций и направлен на разработку и принятие решений.

Административный труд — вид умственного труда, функциональным назначением которого является непосредственное управление деятельностью и поведением людей. По содержанию он достаточно разнообразен и включает выполнение различных организационно-административных операций (координационных, распорядительных, контрольных). Этот вид умственного труда призван обеспечить координацию деятельности отдельных участников и трудовых коллективов (различных отделов заводоуправления, цехов и т. п.).

Операторный труд - это труд по выполнению стереотипных (постоянно повторяющихся) операций детерминированного (предопределенного) характера. По содержанию это информационно-техническая работа, включающая документационные операции (оформление документов, их копирование, размножение, хранение, обработка корреспонденции и т. п.), первично-счетные и учетные, ввод данных в ЭВМ, переработка информации по заранее разработанной программе, вычислительные операции.

Преобладание тех или иных видов умственных нагрузок определяет в значительной степени специфику организации управленческого труда в отношении методов выполнения работ, видов норм, способов регламентации, факторов условий труда .

Рассматривая особенности управленческого труда, следует подчеркнуть, что, так же как труд рабочих, он является необходимым и производительным трудом. Но вместе с тем он имеет особую производительную форму. Занятые управленческим трудом непосредственно не создают материальных ценностей, но, осуществляя техническую и организационную подготовку производства, совершенствуя методы планово-экономической работы, формы материального стимулирования, решая коммерческие задачи, они реализуют свою деятельность в продукте труда совокупного работника. Без их труда невозможно современное производство.

Специфичен и предмет управленческого труда, в качестве которого выступает различного рода информация. В силу этого управленческий труд носит информативный характер. Информация по форме может быть устной и документированной (чертежи, технологические карты, планы, проекты и т.п.), по функциональной принадлежности - технической, трудовой, бухгалтерской, коммерческой, она различается и по используемым носителям (документы, перфокарты, магнитные ленты).

Особенность результатов управленческого труда состоит в том, что они трудно поддаются количественной оценке.

Рис.1 Процесс управленческого труда /2,с.65/

Результаты труда руководителей, как правило, оцениваются косвенно — по показателям производственной деятельности возглавляемых ими коллективов, труда специалистов и технических исполнителей — по показателям работы отдела (бюро). Это своего рода конечные результаты, между временем достижения которых и моментом приложения труда существует значительный разрыв./1,c.24/

Нельзя наделять свойствами конечного результата управленческого труда его промежуточные результаты — расчеты, чертежи, разрабатываемую техническую и организационную документацию, другую информацию. Иначе создается абсурдная ситуация: чем больше выполнено или подготовлено расчетов, различных документов, тем плодотворнее труд, а это далеко не так. Отсюда и важное свойство производительной формы управленческого труда: его эффективность должна оцениваться не по количеству подготовленных документов и изданных распоряжений, а по результативности и прогрессивности принимаемых технических, организационных, экономических решений — по их влиянию на результаты деятельности работников, непосредственно занятых производством продукции или услуг. Эта специфика определяет такие требования к организации управленческого труда, как необходимость тщательного анализа объема и форм информации, методов и средств выполнения трудовых процессов с целью выявления и устранения документационных излишеств.

Все указанные отличительные качества управленческого труда обусловливают особый подход к его организации .

1.2 Классификация управленческих кадров

По характеру участия в процессе управления все работники управленческого труда подразделяются на три группы: 1) руководители;

2) специалисты; 3) технические исполнители (служащие).

Такое деление обусловлено тем, что управленческая деятельность заключается в осуществлении непосредственного руководства управляемым объектом (предприятием, учреждением, отделом, производственным подразделением), разработке необходимых управленческих решений и подготовке информации. Характер участия каждой из названных групп работников в процессе управления определяется решаемыми ими задачами и функциональными обязанностями (табл. 2).

Таблица 2

Группировка управленческого персонала по характеру участия в процессе управления

| Группы | Перечень должностей | Функциональные обязанности | Решаемые задачи |

| 1 | 2 | 3 | 4 |

| 1. Руководители |

Руководители предприятий, структурных подразделений (служб, отделов, цехов, участков, бюро и т.п.) |

Определение целей и направлений деятельности руководимых коллективов, подбор и расстановка кадров, координация работы звеньев управления и производства (исполнителей), обеспечение слаженной и эффективной работы соответствующих коллективов | Принятие решений и обеспечение их выполнения |

| 2. Специалисты | Инженеры, техники всех специальностей, экономисты, организаторы производства, нормировщики, финансисты, бухгалтеры, дизайнеры, юристы, математики, инженеры-программисты, инженеры-электронщики, другие специалисты по переработке информации с использованием ЭВМ | Разработка, совершенствование и внедрение видов продукции, технологических процессов, форм и методов организации производства, труда и управления, обеспечение производства материалами, ремонтным и другим обслуживанием, осуществление коммерческой деятельности | Разработка наиболее оптимальных (прогрессивных) решений по техническим, организационным вопросам |

| 3. Технические исполнители | Архивариусы, делопроизводители, машинистки, кассиры, агенты по снабжению, секретари, статистики, табельщики, чертежники, копировщики и др. | Сбор, фиксация, передача, переработка информации, множительные работы, оформление документов |

Своевременное обеспечение информацией |

Руководители предприятий и структурных подразделений совместно с советами (правлениями) определяют цели и направления деятельности, осуществляют подбор и расстановку кадров, координацию работы исполнителей и подчиненных им звеньев производства и управления, обеспечивают слаженную и эффективную работу соответствующих коллективов. По характеру умственных нагрузок труд руководителей относится к эвристическому и административному труду./1,c.26/

Специалисты (инженеры, техники, экономисты и др.) заняты разработкой и внедрением в производство технологических процессов, новых или усовершенствованных видов продукции, форм и методов организации производства, труда и управления, технических и экономических нормативов, коммерческой деятельности, а также обеспечением производства необходимой документацией, материалами, разного рода обслуживанием и т. п. Труд специалистов по характеру умственных нагрузок — это эвристический труд с некоторыми элементами операторного.

Служащие (или, иначе, технические исполнители) выполняют разнообразную работу, связанную с обеспечением деятельности руководителей и специалистов. Это сбор, фиксация, передача, первичная обработка информации, множительные работы, оформление документов и т. п. Служащие в основном заняты операторным трудом. В условиях компьютеризации процессы переработки и использования информации, подготовка необходимых для работы документов требуют специального высшего или среднего образования. Поэтому есть основания отнести соответствующих работников к специалистам.

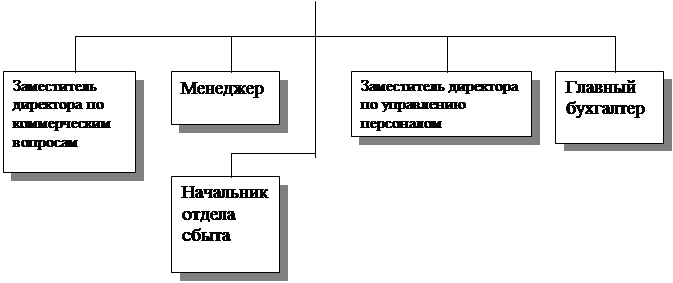

Данная классификация содержит основные функции выполняемые высшим управленческим персоналом.

Рис.2 Классификация управленческих кадров в торговле.

Генеральный директор, его должностные обязанности. Руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности. Организует работу и эффективное взаимодействие всех структурных подразделений,, повышение эффективности работы предприятия, рост объемов сбыта продукции и увеличение прибыли. Обеспечивает выполнение предприятием всех обязательств перед федеральным, региональным и местным бюджета ми, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а также хозяйственных и трудовых договоров (контрактов) и бизнес планов./2,c.389/

Принимает меры по обеспечению предприятия квалифицированными кадрами, рациональному использованию и развитию их профессиональных знаний и опыта, созданию безопасных и благоприятных для жизни и здоровья условий труда, соблюдению требований законодательства об охране окружающей среды. Обеспечивает правильное сочетание экономических и административных методов руководства, единоначалия и коллегиальности в обсуждении и решении вопросов, материальных и моральных стимулов повышения эффективности производства, применение принципа материальной заинтересованности и ответственности каждого работника за порученное ему дело и результаты работы всего коллектива, выплату заработной платы в установленные сроки.

Совместно с трудовыми коллективами и профсоюзными организациями обеспечивает на основе принципов социального партнерства разработку, заключение и выполнение коллективного договора, соблюдение трудовой и производственной дисциплины, способствует развитию трудовой мотивации, инициативы и активности рабочих и служащих предприятия. Решает вопросы, касающиеся финансово-экономической и производственно-хозяйственной деятельности предприятия, в пределах предоставленных ему законодательством прав, поручает ведение отдельных направлений деятельности другим должностным лицам заместителям директора, руководителям производственных единиц и филиалов предприятий, а также функциональных и производственных подразделений.

Заместитель директора по коммерческим вопросам. Осуществляет руководство финансово-хозяйственной деятельностью предприятия в области материально-технического обеспечения, сбыта продукции на рынке и по договорам поставки, транспортного и административно-хозяйственного обслуживания, обеспечивая эффективное и целевое использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств. Организует участие подчиненных ему служб и структурных подразделений в составлении перспективных и текущих планов производства и реализации продукции, определении долговременной стратегии коммерческой деятельности и финансовых планов предприятия. Принимает меры по своевременному заключению хозяйственных и финансовых договоров с поставщиками и потребителями сырья и продукции, расширению прямых и длительных хозяйственных связей, обеспечивает выполнение договорных обязательств по поставкам продукции (по количеству, номенклатуре, ассортименту, качеству, срокам и другим условиям поставок). Осуществляет контроль за реализацией продукции, материально техническим обеспечением предприятия, финансовыми и экономическими показателями деятельности предприятия, за правильным расходованием оборотных средств и целевым использованием банковского кредита, прекращением производства продукции, не имеющей сбыта, и обеспечивает своевременную выплату заработной платы рабочим и служащим. Координирует работу подчиненных ему служб и подразделений.

Главный бухгалтер, осуществляя организацию бухгалтерского учета на основе установленных правил его ведения, обязан обеспечить: рациональную организацию учета и отчетности в организации и в ее подразделениях на основе максимальной централизации и механизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета и контроля, руководство разработкой и осуществление мероприятий, направленных на соблюдение государственной и финансовой дисциплины, организацию учета поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, достоверный учет издержек обращения, исполнения смет расходов, реализации продукции с использованием кассовых машин, точный учет результатов хозяйственно-финансовой деятельности предприятия в соответствии с установленными правилами, учет финансовых, расчетных и кредитных операций, контроль: за законностью, своевременностью и правильностью оформления документов, руководство работниками бухгалтерии предприятия. / 3,c.9/

Главный бухгалтер совместно с руководителями соответствующих служб обязан тщательность контролировать: соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей. Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные машины необходимых документов и сведений, являются обязательными для всех подразделений.

Заместитель директора по управлению персоналом. Организует управление формированием, использованием и развитием персонала предприятия на основе максимальной реализации трудового потенциала каждого работника. Возглавляет работу по формированию кадровой политики, определению ее основных направлений в соответствии со стратегией развития предприятия и мер по ее реализации. Принимает участие в разработке бизнес-планов предприятия в части обеспечения его трудовыми ресурсами. Организует проведение исследований, разработку и реализацию комплекса планов и программ по работе с персоналом с целью привлечения и закрепления на предприятии работников требуемых специальностей и квалификации на основе применения научных методов прогнозирования и планирования потребности в кадрах, с учетом обеспечения сбалансированности развития производственной и социальной сферы, рационального использования кадрового потенциала с учетом перспектив его развития и расширения самостоятельности в новых экономических условиях. Проводит работу по формированию и подготовке резерва кадров для выдвижения на руководящие должности на основе политики планирования карьеры, создания системы непрерывной подготовки персонала. Организует и координирует разработку комплекса мер по повышению трудовой мотивации работников всех категорий на основе реализации гибкой политики материального стимулирования, улучшения условий труда, повышения его содержательности и престижности, рационализации структур и штатов, укрепления дисциплины труда.

Менеджер осуществляет управление предпринимательской или коммерческой деятельностью предприятия, учреждения, организации, направленной на удовлетворение нужд потребителей и получение прибыли за счет стабильного функционирования, поддержания деловой репутации и в соответствии с предоставленными полномочиями и выделенными ресурсами. Исходя из стратегических целей деятельности предприятия, учреждения, организации планирует предпринимательскую или коммерческую деятельность. Осуществляет контроль за разработкой и реализацией бизнес-планов и коммерческих условий, заключаемых соглашений, договоров и контрактов, оценивает степень возможного риска. Анализирует и решает организационно-технические, экономические, кадровые и социально-психологические проблемы в целях стимулирования производства и увеличения объема сбыта продукции, повышения качества и конкурентоспособности товаров и услуг, экономного и эффективного использования материальных, финансовых и трудовых ресурсов. Осуществляет подбор и расстановку кадров, мотивацию их профессионального развития, оценку и стимулирование качества труда. Организует связи с деловыми партнерами, систему сбора необходимой информации для расширения внешних связей и обмена опытом. Осуществляет анализ спроса на производимую продукцию или услуги, прогноз и мотивацию сбыта посредством изучения и оценки потребностей покупателей. Участвует в разработке инновационной и инвестиционной деятельности, рекламной стратегии, связанной с дальнейшим развитием предпринимательской или коммерческой деятельности. Обеспечивает рост прибыльности, конкурентоспособности и качества товаров и услуг, повышение эффективности труда. Осуществляет координацию деятельности в рамках определенного направления (участка), анализ ее эффективности, принимает решения по наиболее рациональному использованию выделенных ресурсов. Привлекает к решению задач консультантов и экспертов по различным вопросам (правовым, техническим, финансовым )./2,c.432/

Начальник отдела сбыта осуществляет рациональную организацию сбыта продукции предприятия, ее поставку потребителям в сроки и объеме в соответствии с заказами и заключенными договорами. Обеспечивает участие отдела в подготовке прогнозов, проектов перспективных и текущих планов производства и реализации продукции, проведении маркетинговых исследований по изучению спроса на продукцию предприятия, перспектив развития рынков сбыта. Организует подготовку и заключение договоров на поставку продукции потребителям, согласование условий поставок. Возглавляет работу по составлению планов поставок и их увязку с планами производства с целью обеспечения сдачи готовой продукции производственными подразделениями в сроки, по номенклатуре, комплектности и качеству в соответствии с заказами и заключенными договорами.

2. Система стимулирования труда управленческих работников

2.1. Мотивация трудовой деятельности персонала.

Мотивация представляет собой процесс создания системы условий или мотивов, оказывающих воздействие на поведение человека, направляющих его в нужную для организации сторону, регулирующих его интенсивность, границы, побуждающих проявлять добросовестность, настойчивость, старательность в деле достижения целей.

Мотивы, являясь личностным побуждением к активности, тесно связаны со средой жизнедеятельности. В ней содержится вся совокупность потенциально возможных стимулов. Индивидуальность человека появляется в выборе стимулов.

Под мотивами понимаются причины поведения человека, вследствие которых он поступает и действует именно так, а не иначе. Поэтому мотивы и рассматриваются как причины, определяющие выбор, направленность поведения. Деятельность человека побуждается, как правило, не одним, а многими мотивами, поэтому они могут находиться между собой в различных отношениях. В основе того или иного поступка может лежать борьба поступков, мотивы могут усиливать или ослаблять друг друга, среди них может выделится основной или ведущий мотив, подчиняющий себе другие.

Мотивы могут быть внутренними и внешними; последние обусловлены стремлением человека обладать какими - то не принадлежащими ему объектами или, наоборот - избежать такого обладания. Внутренние мотивы связаны с получением удовлетворения от уже имеющегося у человека объекта, который он желает сохранить, или неудобствами, которые приносит обладание им, а следовательно стремление от него избавиться. /4,c.72/

Мотивы формируются, если: в распоряжении общества имеется необходимый набор благ, соответствующих социально обусловленным потребностям человека; для получения этих благ необходимы трудовые усилия человека; трудовая деятельность позволяет работнику получить эти блага с меньшими материальными и моральными затратами, чем любые другие виды деятельности.

Основными задачами мотивации являются: признание труда сотрудников, добившихся значительных результатов, в целях дальнейшего стимулирования их творческой активности; демонстрация отношения фирмы к высоким результатам труда; популяризация результатов труда сотрудников, получивших признание; применение различных форм признания заслуг; поднятия морального состояния через соответствующую форму признания; обеспечение процесса повышения трудовой активности, являющегося целью руководства.

Суть эффективной мотивации заключается в создании критериальных условий, которые призваны всесторонне регулировать трудовые отношения, представленные в виде основных теорий мотивации.

Ряд отечественных и зарубежных исследователей рассматривают современные теории мотивации, подразделяя их на две группы: содержательные и процессуальные.

Содержательные - основываются на том, что существуют внутренние побуждения (потребности), которые заставляют человека действовать.

Наиболее известными теориями мотивации этой группы являются: теория потребностей Маслоу, теория существования, связи и роста Альдерфера, теория приобретённых потребностей МакКлелланда, теория двух факторов Герцберга.

Теория потребностей Маслоу. Маслоу - один из крупных ученых в области мотивации и психологии. Его теория мотивации кадров включает в себя следующие основные идеи: неудовлетворенные потребности побуждают к действиям, если одна потребность удовлетворена, то её место занимает другая, потребности, находящиеся ближе к основанию «пирамиды» требуют первостепенного удовлетворения./5,c.79/

В соответствии с теорией Маслоу существует пять групп потребностей: физиологические потребности, потребность безопасности, потребность принадлежать к социальной группе, потребность признания и уважения, потребность самовыражения.

Эта теория потребностей показывает, как те или иные потребности могут воздействовать на мотивацию человека и его деятельность, как предоставить человеку возможность реализовать и удовлетворить свои потребности.

Теория существования, связи и роста Альдерфера. Альдерфер считает, что потребности человека могут быть объединены в отдельные группы. Он считает, что таких групп существует три: потребности существования; потребности связи; потребности роста.

Теория приобретённых потребностей МакКлелланда связана с изучением и описанием влияния на поведение человека потребностей: потребность достижения, потребность соучастия, потребность властвования.

Из трех рассматриваемых теорий потребностей для успеха менеджера наибольшее значение имеет развитая потребность властвования.

Теория двух факторов Герцберга. Эту теорию представляют два фактора: условия труда и мотивирующие факторы. Факторы условий труда: политика фирмы, условия работы, заработная плата, межличностные отношения в коллективе, степень непосредственного контроля за работой.

Мотивирующие факторы: успех, продвижение по службе, признание и одобрение результатов работы, высокая степень ответственности, возможности творческого и делового роста.

Факторы условий труда связаны с окружающей средой, в которой осуществляется работа, а мотивации - с самим характером и сущностью работы.

Процессуальные теории мотивации определяют не только потребности, но и являются также функцией восприятия и ожидания человека, связанных с данной ситуацией и возможных последствий выбранного типа поведения.

Имеются три основные процессуальные теории мотивации: теория ожидания Врума, теория справедливости Адамса, модель мотивации Портера - Лоулера. /6,c.246/

Теория ожидания Врума базируется на том, что активная потребность не единственное необходимое условие мотивации человека к достижению определённой цели. Человек должен надеяться на то, что выбранный им тип поведения приведёт к удовлетворению или приобретению желаемого. Работники сумеют достичь уровня результативности, требуемого для получения ценного вознаграждения, если их уровень полномочий, профессиональные навыки, достаточны для выполнения поставленной задачи.

Теория справедливости Адамса утверждает, что люди субъективно определяют отношение полученного вознаграждения к затраченным усилиям и затем соотносят его с вознаграждением других людей, выполняющих аналогичную работу.

Основной вывод теории состоит в том, что пока люди не начнут считать, что они получают справедливое вознаграждение, они будут уменьшать интенсивность труда.

Л. Портер и Э. Лоулер разработали комплексную процессуальную теорию мотивации, включающую элементы теории ожиданий и теории справедливости.

В их работе фигурируют пять переменных: затраченные усилия, восприятие, полученные результаты, вознаграждение, степень удовлетворения. Согласно теории, достигнутые результаты зависят от приложенных сотрудником усилий, его способностей и характера, а также создания ими своей роли. Уровень приложенных усилий будет определяться ценностью вознаграждения и степенью уверенности в том, что данный уровень усилий действительно повлечёт за собой вполне определённый уровень вознаграждения. В теории устанавливается соотношение между вознаграждением и результатами, т. е. человек удовлетворяет свои потребности посредством вознаграждений за достигнутые результаты./5,c.81/

Вывод модели Портера - Лоулера состоит в том, что результативный труд ведёт к удовлетворению потребностей.

Изложенные теории позволяют сделать вывод о том, что отсутствует какое - либо единственно правильное учение, объясняющее, что лежит в основе мотивации человека и чем определяется мотивация.

Каждая из теорий имеет что - то особенное, отличительное, что дало ей возможность получить широкое признание теоретиков и практиков и внести существенный вклад в разработку знаний о мотивации. Несмотря на принципиальные различия, все теории имеют общее, позволяющее установить определённые параллели между ними. Характерной особенностью всех теорий является то, что они изучают потребности и дают их классификацию, позволяющую делать выводы о механизме мотивации человека. Сравнивая классификации всех теорий, можно отметить, что выделенные в различных работах группы потребностей и механизмов в определённой мере дополняют друг друга.

Существуют следующие способы мотивации : 1. Нормативная мотивация – побуждение человека к определенному поведению посредством идейно-психологического воздействия: убеждения, внушения, информирования, психологического заражения и т.п.; 2. Принудительная мотивация, основывающаяся на использовании власти и угрозе ухудшения удовлетворения потребностей работника в случае невыполнения им соответствующих требований; 3.Стимулирование – воздействие не непосредственно на личность, а на внешние обстоятельства с помощью благ – стимулов, побуждающих работника к определенному поведению.

Первые два способа мотивации являются прямыми, ибо предполагают непосредственное воздействие на человека, третий способ стимулирование – косвенный, поскольку в его основе лежит воздействие внешних факторов – стимулов.

Центральное место в теории мотивации занимает понятие «мотив». Мотив – это преимущественно осознанное внутреннее побуждение личности к определенному поведению, направленному на удовлетворение ею тех или иных потребностей. Нередко мотивы определяют и как первоначально не актуализированную готовность человека к определенному поведению. Актуализация мотива означает превращение его в главный импульс психологической активности, детерминирующий поведение. /7,c.128/

Мотив характеризует, прежде всего, волевую сторону поведения, т.е. он неразрывно связан с волей человека. Можно сказать, что мотив – это импульс и причина человеческой активности. Он представляет собой преимущественно осознанное побуждение. Несмотря на то что многие мотивы зарождаются в подсознании, тем не менее, они становятся движущей силой, лишь, будучи в большей или меньшей степени осознаны. Мотив порождается определенной потребностью, выступающей конечной причиной человеческих действий. Он – феномен психологии, субъективной реальности, т.е. сознания и подсознания. Хотя мотив выражает готовность к действию, побуждает к нему, он может и не перерасти в действие или поведение, в этом случае имеет место борьба мотивов, в которой побеждает и актуализируется наиболее сильный из них.

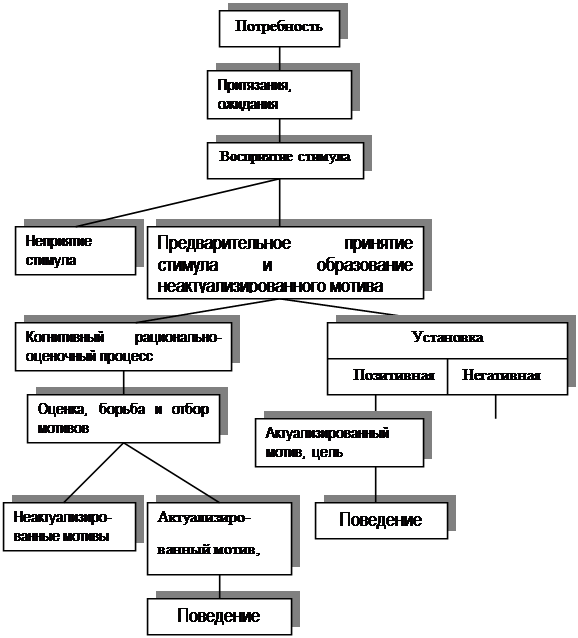

Мотивы существуют в системном взаимодействии с другими психологическими явлениями, образуя сложный механизм мотивации. Он включает в себя потребность, притязания, стимулы, установки, оценки .

Рис.3. Механизм мотивации

Исходным звеном, первым «полюсом» механизма является потребность, выражающая нужду, необходимость для человека определенных благ, предметов или форм поведения. Потребности могут быть как врожденными, так и приобретенными в процессе жизни и воспитания.

Реальными, соотносимыми со средой формами проявления потребности выступают притязания и ожидания. Они являются как бы следующим после потребности звеном механизма мотивации. Притязания представляют собой привычный, детерминирующий поведение человека уровень удовлетворения потребности.

Вторым «полюсом» механизма мотивации выступает стимул, представляющий собой те или иные блага (предметы, ценности и т.п.), способные удовлетворять потребность при осуществлении определенных действий (поведения). Собственно говоря, стимул ориентирован на удовлетворение потребности./8,c.211/

Несмотря на близость и соотносимось понятий мотива и стимула, представляется необходимость различать их, хотя в литературе они нередко употребляыются как тождественные мотив характеризует стремление работника получить определенные блага, стимул – сами эти блага. Стимул может и не перерасти в мотив в том случае, если он требует от человека невозможних или неприемлемых действий. Cтимул непосредственно ориентирован на потребность, ее удовлетворение, мотив же является главным соединительным звеном, «искрой», которая при определенных условиях проскакивает между потребностью и стимулом. Для возникновения этой «искры» стимул должен быть более или менее осознан и принят работником.

Между потребностью и стимулом как двумя крайними «полюсами» механизма мотивации находится целый ряд звеньев, характеризующий процесс восприятия и числе оценки стимула. На этом этапе цикла превращение стимула в детерминирующий поведение мотив стимул может быть предварительно принят, а может быть и отторгнут субъектом.

В случае предварительного принятия стимула дальнейший путь волевого импульса как бы раздваивается. Его быстрая актуализация и кратчайший путь к действиям обеспечивается при наличии соответствующей установки. Она характеризует готовность, предрасположенность человека к определенному поведению в конкретной ситуации и как бы связывает ожидания с прошлым опытом действий в аналогичных условиях. Установка может быть позитивной или негативной в зависимости от того, как влиял прошлый опыт действий на реализацию потребности.

Установка обеспечивает стереотипное восприятие стимула с точки зрения удовлетворения потребности и тем самым сокращает путь от потребности к деятельности. Однако она еще не есть мотив. Ее функция в механизме мотивации заключается в превращении идущего от потребности волевого импульса в мотив при наличии позитивной установки, либо к ослаблению или отторжению мотива в случае негативной установки. Установка заключает в себе эмоциональный, познавательный, смыслообразующий и поведенческий компоненты, которые могут быть выражены в разной степени и часто едва уловимы. Так, простейшие установки предполагают автоматизм действия, однако это не отменяет того факта, что при формировании установки присутствуют все ее указанные компоненты.

Воспринимая импульсы, идущие от потребности, и соотнося их со стимулами среды, позитивная установка превращает их в актуализированные мотивы и перерастает в реальное поведение, влекущее удовлетворение потребности. Тем самым несколько укороченный посредствам включения уже сформировавшейся установки цикл действия механизма мотивации завершается./9,c.101/

Второй, более длительный цикл механизма мотивации имеет место тогда, когда работник сталкивается с новой ситуацией, относительно которой у него отсутствуют установки, связывающие потребности,стимулы и пути их достижения. В этом случае в механизм мотивации включается такое достаточно сложное звено, как рационально-оценочный процесс. Он представляет собой анализ содержащейся в стимуле информации, соотнесение ее с ценностями личности, ситуацией, возможностями и издержками, которые могут появиться в процессе достижения стимула, значимостью других мотивов . На этой стадии происходит борьба мотивов и решение об актуализации мотива, или отторжении. Актуализированный мотив служит движущей силой, непосредственно причиной поведения, он, собственно, и завершает общий цикл механизма мотивации.

Учет в процессе руководства действий общего механизма мотивации способствует более компетентному выбору руководителем форм стимулирования, правильному определению степени и быстроты их воздействия на сотрудников, верному объяснению причин низкой эффективности стимулов. Вместе с тем механизм трудовой мотивации, характеризуя лишь общие звенья мотивационного процесса, еще не дает содержательных представлений о формировании, силе и длительности действия, структуре и субординации, направленности и особенностях взаимодействия различных мотивов поведения человека./10,c.81/

2.2. Стимулирование трудовой деятельности управленческого персонала

Стимулами выступают любые блага (потребности человека), получение которых предполагают трудовую деятельность, т.е. благо становится стимулом труда, если оно формирует мотив труда. Другими словами, говоря о мотивах труда, мы ведем речь о работнике, стремящемся получить благо посредством трудовой деятельности (мотив), а говоря о стимулах, об органах управления, обладающих набором благ, необходимых работнику и предоставляющих их ему при условии эффективной трудовой деятельности. /11,c.331/

Стимулирование труда эффективно только в том случае, когда органы управления умеют добиваться и поддерживать тот уровень работы, за который платят. Цель стимулирования не вообще побудить человека работать, а побудить его делать лучше (больше) того, что обусловлено трудовыми отношениями. Эта цель может быть достигнута только при системном подходе и стимулировании труда. Перечень стимулирующих систем в организации приводится ниже.

Таблица 3

Перечень стимулирующих систем в организации

|

№ п/п |

Вид сти- мулиро- вания |

Форма стимулиро- вания |

Основное содержание и источники |

| 1 | 2 | 3 | 4 |

| 1 | Материаль-ное | Заработная плата | Оплата труда наемного работника, включая основную (сдельную, повременную, окладную) заработную плату и дополнительную: премии, надбавки за профмас-терство; доплаты за тяжелые условия труда, совместительство, подросткам, за работу в праздничные и воскресные дни,.за сверхурочную работу; за руководство бригадой, оплата или компенсация за отпуск и т.д. |

| 2 | Денежное | Бонусы | Разовые выплаты из прибыли организации (вознаграждение, премия, добавочное вознаграждение). За рубежом это годовой, полугодовой, рождественский, новогодний бонусы, связанные, как правило, со стажем работы и размером получаемой зарплаты. Различают различные виды бонусов: годовой, за отсутствие прогулов, экспортный, за заслуги, за выслугу лет, целевой. |

| 3 | Участие в акционерном капитале | Покупка акций организации (АО) и получение дивидендов; покупка акций по льготным ценам, безвозмездное получение акций. | |

| 4 | Участие в прибылях | Устанавливается доля прибыли, из которой формируется поощрительный фонд. Выплаты через участие в прибылях не являются разовым бонусом. Распространяются на категории персонала, способные реально воздействовать на прибыль. Чаще всего это управленческие кадры, и доля такой части прибыли коррелирует с рангом руководителей в служебной иерархии и определяется в % к его доходу (базовой зарплаты). | |

| 5 | Планы дополнитель-ных выплат | Планы, связанные чаще всего с работниками сбытовых организаций (структурных подразделений организаций); стимулируют поиск новых рынков сбыта, путей максимизации сбыта. К ним относятся подарки от фирмы, субсидирование деловых расходов, покрытие личные расходов, косвенно связанных с работой (деловых командировок не только работника, но и его супруги или друга в поездке). Это косвенные расходы, не облагаемые налогом, и поэтому более привлекательные. | |

| 6 | Нематери-альное | Стимулирование свободным временем |

Регулирование времени по занятости: 1) путем предоставления работнику за активную и творческую работу дополнительных выходных, отпуска, выбор времени отпуска и т.д.; 2) путем организации гибкого графика работы; 3) путем сокращения длительности рабочего дня за счет высокой производительности труда. |

| 7 | Трудовое или организацион-ное стимулирова-ние | Регулирует поведение работника на основе изменения чувства его удовлетворенности работой и предполагает: наличие творческих элементов в процессе организации и в самом характере его труда; возможность участия в управлении; продвижения по службе в пределах одной и той же должности; творческие командировки. | |

| 8 | Моральное | Стимулирование, регилирую-щее поведение работника на основе выраж-ения общест-венного признания | Используются почетные звания и награды, публичные поощрения |

| 9 | Оплата транспортных расходов или обслуживание собственным транспортом |

Выделение средств: на оплату транспортных расходов; на приобретение транспорта: а) с полным обслуживанием (транспорт с водителем); б) частичным обслуживанием: лицам, связанным с частыми разъездами, руководящему персоналу. |

|

| 10 | Стипендиальные про-граммы | Выделение средств на образование (покрытие расходов на образование) на стороне. | |

| 11 | Программы обучения ор-гянизании | Покрытие расходов на организацию обучения (переобучения). | |

| 12 | Программы медицинского обслуживания | Организация медицинского обслуживания или заключение оговоров с медицинскими учреждениями. Выделение средств на эти цели. | |

| 13 | Консультативные службы | Организация консультативных служо или заключение договоров с таковыми. | |

| 14 | Программы жилищного строительст-ня | Выделение средств на собственное строительство жилья или на паевых условиях. |

Система морального и материального стимулирования труда предполагает комплекс мер, направленных на повышение трудовой активности работающих и, как следствие, повышение эффективности труда, его качества. Но при этом работник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит при их неукоснительном соблюдении, какие санкции последуют в случае их нарушения. Поэтому система стимулов труда должна опираться на определенную базу (нормативный уровень трудовой деятельности). Сам факт вступления работника в трудовые отношения предполагает, что он должен выполнять некоторый круг обязанностей за предварительно оговоренное вознаграждение. В этой ситуации для стимулирования еще нет места. Здесь находится сфера контролируемой деятельности, в которой работают мотивы связанные со страхом наказания за невыполнение предъявляемых требований. Таких наказаний, связанный с потерей материальных благ, может быть как минимум два: частичная выплата обусловленного вознаграждения либо разрыв трудовых отношений./11,c.336/

Однако грань между контролируемым и мотивированным поведением условна и подвижна, так как работник с сильной мотивацией труда обладает самодисциплиной, привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения.

Далее рассмотрим основной элемент стимулирования – заработную плату.

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника.

В модели стоимости товара К. Маркса заработная плата составляет важнейший компонент стоимости продукции:

![]()

где S - стоимость товара в денежном измерении;

С - стоимость овеществленных средств и предметов труда;

V - стоимость рабочей силы;

m - прибавочный продукт.

Эта модель существенно не изменилась в последующие сто лет и в современной рыночной экономике имеет следующий вид:

![]()

где М - стоимость материалов, сырья и полуфабрикатов;

А - амортизационные отчисления;

3 - заработная плата (основная и дополнительная);

О - обязательные отчисления от заработной платы;

Н - накладные расходы;

П - прибыль.

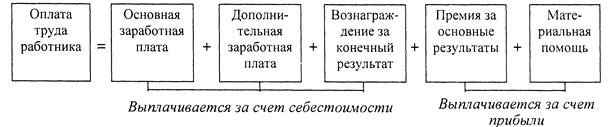

Структура оплаты труда позволяет определить, какие составляющие элементы входят в оплату труда работника, в каких статьях себестоимости и прибыли они отражаются, каков удельный вес конкретного элемента в общей величине заработной платы. Структура оплаты труда в процентном отношении весьма специфична для различных регионов России, отраслей народного хозяйства и конкретных типов предприятий, и такой анализ выходит за пределы данной книги. Однако в общем виде структура оплаты труда работника предприятия или организации имеет следующий вид:/12,c.504/

В основе оплаты труда лежит много принципов, которые зависят от преобладающей формы собственности в общественном производстве, политики государства в обеспечении минимальной заработной платы, уровня развития национальной экономики, национального богатства страны и др.

В качестве основных принципов оплаты труда для отдельной организации могут быть названы следующие: определение размера средней оплаты труда работников выше минимальной оплаты труда, установленной государством;

максимальная самостоятельность организации в вопросах организации и оплаты труда; опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы; оплата по конечным результатам и в соответствии с количеством затраченного труда; поощрение высокого качества продукции, труда, работ и услуг; материальная заинтересованность работников в росте производительности труда; обеспечение рациональных соотношений в оплате сложного и простого, умственного и физического труда; обеспечение соотношений в оплате труда отдельных профессий, категорий и групп; индексация заработной платы в соответствии с темпами роста инфляции; обеспечение оптимального удельного веса заработной платы в себестоимости продукции; анализ средней заработной платы по аналогичным организациям и планирование ее превышения; анализ средней заработной платы одного работника в регионе (районе) и планирование ее превышения; выбор рациональной системы оплаты труда (сдельной, повременной) для отдельных категорий работников; анализ динамики роста заработной платы и отдельных ее компонентов ( оклады, тарифные ставки, вознаграждения, премии )./12,c.509/

Рассмотрим системы и формы оплаты труда на предприятиях.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется регулирование заработной платы различных категорий персонала. Составными элементами тарифной системы являются тарифные ставки, квалификационные разряды, должностные оклады, квалификационные категории.

Тарифная ставка - это выраженный в денежной форме размер оплаты труда рабочего за единицу рабочего времени. В большинстве отраслей народного хозяйства действуют часовые и дневные тарифные ставки. Тарифная ставка служит основой для определения размера оплаты труда всех категорий рабочих. Расценки для оплаты труда рабочих-сдельщиков определяются исходя из тарифной ставки соответствующего разряда работ, а для рабочих-повременщиков рассчитываются исходя из присвоенного разряда и отработанного времени.

Квалификационный разряд характеризует уровень достигнутой квалификации рабочего и определяется на основе Единого тарифного квалификационного справочника работ и профессий рабочих (ЕТКС).

Должностной оклад - это выраженный в денежной форме размер оплаты труда служащего за выполнение закрепленных за ним функциональных обязанностей. В большинстве отраслей народного хозяйства России действуют месячные должностные оклады.

Квалификационные категории характеризуют уровень квалификации, достигнутый управленческим персоналом, и определяются на основе Квалификационного справочника должностей руководителей, специалистов и служащих Госкомтруда (КСДС).

Сдельная оплата труда предусматривает оплату труда исходя из фактически выполненного объема работ в натуральных измерителях (единицах готовой продукции) и установленных нормативов заработной платы (расценок) на единицу готовой продукции. Сдельная оплата бывает нескольких видов.

Индивидуальная сдельная оплата предусматривает планирование и учет труда по отдельным рабочим./12,c.516/

Коллективная (бригадная) оплата построена на планировании и учете труда по группе рабочих (бригаде).

Прямая сдельная оплата предусматривает, что рабочий получает заработную плату пропорционально объему выполненных работ по действующим расценкам заработка за отдельные виды работ. В настоящее время применяется реже.

Сдельно-премиальная система предусматривает наряду с получением основной заработной платы по сдельному наряду за выполненный объем работ и согласно действующим расценкам получение премии за обусловленный конечный результат (сроки или качество работ).

Аккордная оплата труда - это разновидность сдельной оплаты труда, когда в качестве единицы продукции принимается изделие, комплекс работ и услуг, на которые составляются калькуляции затрат труда и заработной платы. В отличие от прямой сдельной оплаты расчет заработной платы ведется по более крупным единицам готовой продукции.

Аккордно-премиальная система предусматривает дополнительно к сдельному заработку, начисленному по нормативу, выплату премии за результаты и качество труда (сокращение нормативного срока, высокое качество продукции).

Повременная оплата труда применяется в тех случаях, когда не представляется возможным пронормировать затраты труда или заработная плата начисляется исходя из числа отработанных часов и квалификации работника, определенной с помощью тарифной ставки или должностного оклада. Повременная оплата может быть индивидуальная, когда планирование и учет заработной платы ведутся по отдельным работникам, и коллективная, когда оплачивается труд целого подразделения (бригады), а распределение внутри него происходит по КТУ.

Прямая повременная оплата труда применяется для оплаты труда технических специалистов и служащих: вахтеров, лифтеров, курьеров, охранников, вспомогательных рабочих и т. п., когда оплата не связывается напрямую с качеством труда и не содержит никаких премиальных доплат.

Повременно-премиальная система оплаты труда применяется для вспомогательных рабочих высокой квалификации, работающих на сложном оборудовании, машинах и механизмах, которые наряду с оплатой отработанного времени получают премию за высокое качество труда, безаварийную работу, сдачу в срок готовой продукции.

Окладно-премиалъная система оплаты труда применяется для руководителей и специалистов. Для каждого работника согласно штатному расписанию устанавливается должностной оклад, который отражает квалификацию работника, а в зависимости от достигнутых результатов руководители и специалисты премируются за выполнение плана и высокое качество труда.

Премирование труда является дополнительной формой вознаграждения персонала наряду с заработной платой, выплачиваемой в случае достижения плановых результатов предприятием в целом или его конкретным подразделением. Существует индивидуальное премирование, отмечающее особую роль отдельных личностей (высшего руководства, новаторов, изобретателей) и коллективное премирование^ направленное на мотивацию социальных групп. Для российского менталитета ближе использование коллективных форм премирования, когда работники видят свой вклад в достижение результатов группы.

Премирование из выручки предусматривает, что работник или подразделение получает свою долю вознаграждения при достижении определенного, заранее установленного объема (выручки, реализации, продажи, сбыта продукции) в виде некоторого процента с выручки или абсолютной величины премии.

Премирование из дохода позволяет увязать получение вознаграждения с достижением определенного экономического результата (валового, хозрасчетного или чистого дохода) в виде заранее установленного процента с дохода или абсолютной величины премии. Премирование из дохода является главной формой поощрения в бригадном и коллективном подряде.

Премирование из прибыли предусматривает, что работник или подразделение получают свою долю вознаграждения при достижении определенной величины прибыли (валовой, чистой) в виде фиксированного процента с прибыли или абсолютной величины премии от числа должностных окладов. Премирование из прибыли является наиболее тонким инструментом поощрения, поскольку четко ориентирует на достижение главного экономического критерия. Однако реальное влияние на прибыль оказывает только высшее руководство предприятия.

Рис.4 Системы и формы оплаты

Рассмотрим формирование заработной платы управленческого персонала.

Условия оплаты труда руководителей, определяемые в контрактах, устанавливаются в зависимости от результатов производственно-хозяйственной и финансовой деятельности предприятия. Переменная часть заработной платы (надбавки, доплаты, премии и др.) должна ориентироваться на достижение краткосрочных и долговременных результатов хозяйственной деятельности. Она должна устанавливаться в зависимости от выполнения конкретных обязательств по эффективному использованию собственности предприятия и выплачиваться в зависимости от их своевременного выполнения, таких как увеличение объемов реализации продукции, прибыли, повышения рентабельности, повышения конкурентоспособности продукции.

Должностной оклад руководителя может формироваться:

1) На базе оклада квалифицированного специалиста данного предприятия с дальнейшей коррекцией на основе коэффициентов, учитывающих профессионально - квалификационный уровень и деловые качества работника, а также повышенную, в связи с осуществлением функций руководства сложность труда, и конечные результаты деятельности возглавляемого коллектива.

ДОрук=ДОспец*К1 *К2 *К3 *Кn

ДОрук – должностной оклад руководителя.

ДОспец - должностной оклад специалиста.

К1 ,Кn - коэффициенты, характеризующие уровень показателей сложности и конечных результатов труда.

2) На базе уровня организации заработной платы, сложившихся в данном коллективе с дальнейшими коррективами в соответствии с оценкой профессионально - квалификационного уровня, деловых качеств руководителя и конечных результатов деятельности трудового коллектива.

ДОрук=ЗПппп*К

К - коэффициент соотношения должностного оклада руководителя к фонду заработной платы работников предприятия, установленному в коллективном договоре или в ином порядке.

ЗПппп - средняя заработная плата промышленно-производственного персонала за предшествующий период (квартал, полугодие)

На основе распространения условий оплаты труда и нормативных соотношений, предусмотренных в единой тарифной сетке./13,c.86/

Оплата труда руководителей предприятий состоит из должностного оклада, надбавки за сложность и напряженность работы, надбавки за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы), премии по результатам финансово-хозяйственной деятельности предприятия, специальных видов премий, вознаграждения по итогам работы за год и других выплат.

В целях усиления материальной заинтересованности в увеличении объемов продаж и повышении рентабельности должностные оклады руководителей, могут увеличиваться при условии: роста объемов продаж , нарастающим итогом с начала года в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года - до 20 процентов.

Выполнения показателей по увеличению соотношения стоимости введенных за отчетный год основных средств к общей стоимости основных средств по сравнению с указанным соотношением за предшествующий год при условии, что объем капитальных вложений, превышает сумму начисленной за этот период амортизации, до 20 процентов.

Возможно установление следующей дифференциация увеличения должностных окладов руководителей за рост объемов продаж нарастающим итогом с начала года по сравнению с соответствующим периодом предыдущего года: при росте объемов продаж: на 5 процентов - на 10 процентов; свыше 5 процентов - на 15 процентов; свыше 10 процентов - на 20 процентов. Обязательными условиями увеличения должностного оклада руководителя за рост объемов производства являются рост объема реализованной продукции в фактических ценах на настающим итогом с начала года, наличие прибыли от ее реализации. При невыполнении перечисленных показателей или снижении темпов роста объемов производства по сравнению с соответствующим периодом предыдущего года руководителю восстанавливается первоначальный оклад.

Руководителям предприятий могут устанавливаться надбавки за продолжительность непрерывной работы в следующих размерах: от 1 до 5 лет 5 процентов; от 5 до 10 лет 10 процентов; от 10 до 15 лет 15 процентов; свыше 15 лет 20 процентов должностного оклада руководителя./14,c.45/

Премирование руководителя производится за выполнение следующих показателей: рост объема реализованной продукции - до 50 процентов; выполнение плана по прибыли - до 25 процентов; снижение издержек обращения - до 25 процентов должностного оклада руководителя. Также дирекцией могут быть установлены другие показатели премирования руководителя, связанные с эффективностью работы предприятия. При невыполнении объема реализации продукции 50 процентов премии, начисленной за другие основные показатели, резервируется и выплачивается при условии выполнения указанного показателя до конца текущего года. Общая сумма премии руководителя в определенном периоде не может превышать сумму выплат по его должностному окладу за этот период.

Дополнительно из прибыли, остающейся в распоряжении предприятия, руководителю может выплачиваться премия за перевыполнение плана по прибыли 10 процентов должностного оклада за каждый процент прироста прибыли (рентабельности), но не более 0,5 должностного оклада в месяц.

Руководителям предприятий выплачивается вознаграждение по итогам работы за год в размере не более одного среднемесячного заработка в год за счет прибыли, остающейся в распоряжении предприятия. При условии обеспечения эффективной работы организации в течение календарного года (прирост объема производства и реализации продукции, увеличение прибыли, отсутствие задолженности по заработной плате, платежам в бюджет, снижение дебиторской и кредиторской задолженности) руководителю организации выплачивается дополнительно единовременная премия в размере среднемесячной заработной платы за счет прибыли, остающейся в распоряжении предприятия.

Размер переменной заработной платы должен быть достаточным для создания необходимой материальной заинтересованности управленческого работника в выполнении принятых обязательств, предусмотренных в контракте.

Рассмотрим денежное стимулирование.

Долгосрочные поощрительные схемы внедряются с целью стимулировать и вознаградить руководство за многолетний рост и процветание компании, а также придать долгосрочную перспективность управленческим решениям. Если принимать во внимание только краткосрочные цели, менеджер, например, может увеличить прибыльность предприятия, сократив расходы на содержание оборудования, что могло бы отрицательным образом сказаться через два-три года. /15,c.143/

Другая причина использования этих схем заключается в том, чтобы заставить руководителей работать в компании как можно дольше, давая им шанс накопить определенный капитал (такой, как акции компании), основанный на долгосрочном успехе компании. Существует схема долгосрочного поощрения или программ накопления капитала - право выкупа акций. Популярность этой схемы постоянно изменяется, что связано с экономическими условиями и тенденциями, обстановкой внутри фирмы, отношением к долгосрочным поощрениям и другими факторами.

Право выкупа акций заключается в возможности приобретения оговоренного количества акций компании по определенной цене в течение определенного периода времени. Руководители надеются получить прибыль, реализовав свое право в будущем, но по текущей цене. Предположение заключается в том, что цены акций пойдут вверх, а не упадут или останутся неизменными. К сожалению, это зависит не только от действий руководства, но и общих экономических условий.

Существует еще несколько типов долгосрочных поощрительных схем. Право на оценку акций обычно объединяют с правом выкупа. Это позволяет поощряемому либо реализовать свое право (выкупить акции), либо провести их оценку в денежном выражении (или в виде акций), либо осуществить некоторую комбинацию. Схема достижения определенной цели предполагает награждение акциями в случае достижения определенной финансовой цели, такой как рост прибыли или доходов на одну акцию. Акционерная схема с ограничениями предполагает, что акции передаются руководителю бесплатно, но с некоторыми ограничениями, которые определяются внутренними инструкциями компании.

Например, акции могут быть изъяты у менеджера, если он покидает компанию ранее установленного периода времени. Наконец, в случае схемы с фантомными акциями руководитель получает не акции, а условные единицы, равные по стоимости акциям компании. Через некоторое время он получает их стоимость (обычно в виде наличности)./16,c.176/

Необходимость привязать оплату труда руководителя к результатам деятельности фирмы с тем, чтобы сделать ее более рисковой, привело многие фирмы к внедрению схем оплаты по результатам. Схемы по результатам - это схемы, по которым оплата зависит от финансовых результатов, связанных с выполнением целей, поставленных в начале многолетнего периода.

Рассмотрим нематериальные стимулы, влияющие на стимулирование руководителей.

Льготы и привилегии персоналу: предоставление права на скользящий, гибкий график работы; предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе.

Создание благоприятной социальной атмосферы, устранение статусных, административных барьеров между работниками аппарата управления, развитие доверия и взаимопонимания внутри коллектива. Моральное поощрение работников. Продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

Благоприятный режим и условия труда. Производительность управленческого труда находится в прямой зависимости от состояния рабочих мест и условий, в которых трудится менеджер. Значение рассматриваемой проблемы усиливается в связи с появлением новых организаций рыночного типа, когда происходят существенные качественные изменения в системе управления экономическими и социальными процессами. /17,c.182/

Рациональная организация рабочего места менеджера обеспечивает создание в управленческой деятельности максимальных удобств и благоприятных условий труда, повышает содержательность работы. В настоящее время разработано более 5 тыс. типовых проектов организации рабочих мест для различных категорий административно-управленческого персонала. Наличие средств оргтехники. Рабочее место должно быть оборудовано соответствующей оргтехникой, а следовательно, создана технология эффективного ее использования. Благоприятные саиитарио-гигиеиические и эстетические условия труда. В помещении должны быть оптимальными температурный режим, освещение, мебель Данные мероприятия по повышению и совершенствованию стимуляции и мотивации труда позволяют более эффективно использовать трудовой потенциал предприятия.

Подведем итог: структура личного дохода руководителей в формируется в основном, так же как и у других работников, но имеет свои особенности. В регулировании дохода большую значение имеет политика стимулирования, которую проводит дирекция компании, и эта политика вносит свою корректирующую роль в формирование структуры оплаты труда, вознаграждений, льгот.

3. Совершенствованию стимулирования труда управленческих работников

3.1 Организация заработной платы

Один из важнейших вопросов организации заработной платы -соотношение ее различных элементов: тарифа, надбавок, премий.

Доля тарифа в заработной плате в настоящее время крайне низка, особенно во внебюджетном секторе экономики. По некоторым оценкам, удельный вес тарифа в средней заработной плате, например в коммерческих банках, составляет всего 10%. Многие специалисты, предлагают увеличить этот показатель до 90% - уровня, якобы принятого в развитых странах. Вместе с тем результаты обследования 1000 крупнейших корпораций мира выявили тенденцию повышения доли переменной заработной платы в общем доходе сотрудников. Однако удельный вес тарифа в заработках работников в развитых странах, безусловно, гораздо выше, чем у нас. Этот показатель объективно свидетельствует о степени стабильности экономики.

В западных экономиках нет проблем с мотивацией и трудовой моралью - люди привыкли работать качественно. У нас такие традиции утрачены. Как же в условиях полного отрыва заработной платы от индивидуальных, а тем более коллективных результатов труда обеспечить надлежащее качество работы? Гарантированная оплата вне зависимости от результатов труда - возвращение к социалистическим принципам организации заработной платы в их худшем виде, когда все работники получали поровну в соответствии с установленными им тарифными ставками или окладами. Гарантированные ставки и оклады противоречат рыночным отношениям, так как не стимулируют работников к высокопроизводительному труду. Более того, такая организация оплаты не соответствует принципу распределения по труду в его классическом понимании, поскольку допускает равное вознаграждение за неравный трудовой вклад.

В условиях рынка резко усиливается зависимость оплаты индивидуального труда от показателей работы предприятия, в связи с чем тариф (в отличие от премий, доплат и надбавок), непосредственно не связанный с результатами труда., работника, во многом теряет свое значение. Согласно результатам исследований, проведенных в Институте экономики РАН, чем выше показатели работы предприятия, тем ниже доля тарифной оплаты труда его работников.

Большинство менеджеров по персоналу одной из основных проблем называют неудовлетворительные критерии оценки труда (как правило, они субъективны, например, в отношении практики оплаты труда в зависимости от продолжительности работы в организации)./18,c.79/

В сфере торговли и услуг труд рядовых исполнителей оплачивается в основном по сдельной системе, заработок работника устанавливается в процентах к выручке (объему привлеченных заказов). В зависимости от вида товара процент может быть разным. Например, в Новосибирске у продавцов продовольственных товаров с лотка он составляет 3-4%, у продавцов книг - 7-8%, у страховых агентов -до 10% суммы страховых платежей, а у риэлтеров - 60-80% величины прибыли.

Роль сдельной оплаты резко усиливается в период кризисов. Так, в конце 1998 г. большинство менеджеров по продажам "посадили на процент". В случае, если оплату труда исполнителя нельзя напрямую связать с конечным результатом, применяется повременная оплата. При этом, как правило, по официальным документам проходит небольшой оклад, дополняемый "черным налом" или другими выплатами (страховыми премиями, процентами по депозитам, выплатами по ценным бумагам и т.п.)

Оплата труда в частных фирмах, как правило, выше, нежели в госсекторе. Однако с учетом действительно ненормированного рабочего дня и большей продолжительности рабочего времени реальная почасовая оплата труда в этих фирмах не столь высока. Причем оборотная сторона медали более высокой оплаты в частном секторе - произвол в оценке и оплате труда работников, отсутствие зачастую системы регулирования социально-трудовых отношений. Наименее защищены права работников в том случае, когда хозяином является предприниматель без образования юридического лица, поскольку трудовые отношения при этом обычно вообще никак не оформляются.

Было бы целесообразно разработать и принять государственный стандарт, касающийся оплаты труда в частном секторе, который, с одной стороны, предоставил бы работодателям широкую свободу выбора систем оценки и оплаты труда персонала, с другой - обеспечил охрану трудовых прав работающих.

Применяются элементы различных систем стимулирования - с использованием показателей премирования, коэффициентов трудового участия, автоматизированной системы контроля исполнительности. Показатели премирования дифференцированы по видам персонала, сохраняется также премирование по результатам работы за год и выслугу лет.

По-видимому, назрела необходимость выработки рекомендаций по повышению эффективности механизма оплаты труда, стимулирующего трудовую активность работников.

Имеет место использовавшийся в 80-х годах метод организации зарплаты, основанный на показателе зарплатоемкости продукции.

Этот подход применялся в структурных подразделениях, работавших на коллективном подряде. Механизм материального стимулирования строился на принципе зависимости заработной платы каждого работника как от личного вклада, так и от конечных результатов работы коллектива. Фонд оплаты труда всех категорий работающих в подрядных коллективах формировался по единому конечному результату.

Труд работников в коллективе оплачивался из единого фонда, состоявшего из фонда основной заработной платы, начисленной по нормативу оплаты труда, и общеколлективного премиального фонда, начисленного по единым для всех категорий работающих показателям.

Не потеряли актуальности и методы оценки индивидуального трудового вклада, применявшиеся при коллективном подряде, варианты расчета базовых коэффициентов трудового участия (КТУ).

Методы формирования и распределения коллективного фонда оплаты труда, разрабатывавшиеся для промышленных предприятий, могут использоваться и в других отраслях (в торговле или на транспорте).

Задача формирования и распределения общеколлективного ФОТ не стоит тогда, когда может быть определена индивидуальная выручка (например, в торговле с лотка). Но в условиях, к примеру, мини-маркета она возникает. Простая повременная система оплаты труда не стимулирует качество работы и рост товарооборота, появляется потребность в "привязке" индивидуальной зарплаты к коллективной выручке. Сделать это можно на основе хорошо зарекомендовавшего себя способа установления базовых (исходных) значений доли каждого работника в общем фонде оплаты труда (базовых КТУ) и их корректировки в соответствии с фактическими результатами работы по итогам месяца./18,c.82/

При определении базовых КТУ целесообразно принять во внимание сложившиеся значения средней заработной платы по отдельным профессиям.

В советские времена была важна так называемая социальная справедливость в распределении, т.е. его итоги должны были быть приняты большинством коллектива. Сейчас же решающим в вопросах оплаты труда является мнение начальствва. Субъективизм в оплате во многом объясняется и неосведомленностью работодателя об истинной рыночной цене рабочей силы определенной квалификации. Использование данных о сложившихся в соответствующих регионах размерах заработной платы по отдельным профессиям и должностям, в том числе для расчета базовых коэффициентов трудового участия, позволит в определенной степени отказаться от субъективизма.

Неплохой вариант - мониторинг сложившихся размеров оплаты труда на основе данных государственных областных и городских служб занятости населения, а также частных кадровых агентств. Ежеквартальная публикация такой информации в местных СМИ могла бы стать для работодателей ориентиром при установлении заработной платы своим работникам, что способствовало бы снижению необоснованной дифференциации в оплате.

Важно, чтобы система оплаты была понятной коллективу и его руководителям.

3.2 Аттестация на предприятии

При переходе предприятий к рыночным отношениям особенно обострилась, как в теоретическом, так и в практическом аспектах, проблема аттестации работников, которая в большинстве случаев зависит от действующих систем мотивации, эффективность которых за последние годы значительно снизилась. Объяснить подобное явление можно следующими обстоятельствами:

не разработанностью методических основ проведения аттестации, отсутствием объективных критериев, позволяющих полно и всесторонне оценить их деятельность, формальной процедурой ее проведения, отсутствием четкой системы мотивации по результатам ее проведения.

Изучению аттестации и оценки персонала предприятий посвящены труды многих зарубежных и российских авторов и более успешно она решается на предприятиях наиболее развитых капиталистических стран, так как аттестация проводится при наличии высокоэффективных систем мотивации.

Сегодня не надо кого-либо убеждать в объективной необходимости и полезности аттестации, только с ее помощью можно более объективно определить творческую ценность каждого работника для предприятия./19,c.76/

Однако практика проведения аттестаций, допустим, на российских предприятиях убеждает, что она проводится формально, исключительно под воздействием требований соответствующих нормативных документов или локальных положений, разрабатываемых самими предприятиями, что не позволяет в достаточной степени оценить деловые и профессиональные качества работника, а, следовательно, правильно оценить меры мотивационного воздействия. Следовательно, саму аттестацию можно рассматривать как единовременную разовую кампанию, по завершению которой все остается без радикальных изменений.

Только наличие высокоэффективной системы мотивации позволит изменить существующее положение к лучшему. Аттестация должна преследовать не только выполнение вполне конкретных задач (совершенствование управления персоналом и расстановки кадров, формирование резерва на выдвижение, определение потребности в повышении квалификации, совершенствование форм и методов работы самих руководителей), но и подготовку, и апробацию новых мотивационных моделей, без чего аттестация превращается, как уже говорилось, в формальную процедуру.

Главная цель аттестации должна состоять не только в ее проведении и выполнении перечисленных выше задач, но и в разработке конкретной программы, включающей не только аттестацию самих работников, но и комплексную оценку их рабочих мест, которая должна предусматривать систему мер по совершенствованию организации труда, повышению его технической оснащенности.

Организация работы по учету, аттестации и рационализации рабочих мест предполагает ее проведение в несколько этапов. Проводится анализ: во-первых, рабочих мест индивидуального и коллективного пользования по профессионально-должностным группам, бригадам, бюро, службам, отделам в целом; во-вторых, оснащенности рабочих зон необходимыми техническими средствами; в-третьих, количества рабочих мест в соответствии со штатным расписанием и функциями управления; в-четвертых, соответствия рабочего места работнику, который его занимает, по образованию и полученной в вузе, техникуме специальности; в-пятых, функций, выполняемых работниками, сложности выполняемых ими работ, возможных вариантов совмещения должностей, потребности повышения квалификации и переподготовки инженерных кадров. /20,c.91/

Аттестация работников подразделяется на три основных этапа: подготовительный; проведение аттестации; оценка результатов аттестации и проведение мероприятий по рационализации рабочих мест.

Мотивационный блок касающийся аттестации должен включить в себя следующие направления: 1. Материальные стимулы – это повышение должностного оклада, разовые выплаты денежного вознаграждения по полугодиям (дифференцированно) , дифференцированные денежные выплаты по итогам года , дифференцированное повышение размера премий, увеличение отчислений в пенсионный фонд работника, продажа льготных акций 2.Профессиональный и должностной рост: повышение категорий, рекомендации для продвижения по службе, направление на учебу, рекомендации по избранию в руководящие органы управления предприятием, рекомендации по избранию в руководящие органы регионального управления, направление на целевые курсы

3.Моральные стимулы : награждение дипломом за высокое профессиональное мастерство, предоставление к поездкам в заграничные командировки

4.Социально-натуральные стимулы : выделение льготных кредитов, предоставление права отсрочки платежей на определенный период