Реферат: Анализ факторов, определяющих прибыль на транспортном предприятии на примере ОАО Автосила

Содержание

1 Экономический анализ и его значение для повышения уровня производства 8

1.1 Предмет и содержание экономического анализа 8

1.2 Значение экономического анализа и его место в управлении производством 22

2 Характеристика открытого акционерного общества «Автосила» 25

2.1 Краткая характеристика предприятия 25

2.2 Анализ динамики показателей хозяйственной 30

деятельности ОАО «Автосила» 30

Диаграмма 4 – Динамика фонда оплаты труда 35

3 Анализ факторов, определяющих прибыль на предприятии 37

3.1 Порядок формирования прибыли 37

3.1.1 Факторы, влияющие на реализацию и предпринимательский доход 37

3.1.2 Прибыль как предпринимательский доход 39

3.1.3 Схема формирования валовой (балансовой) прибыли 41

3.1.4 Прибыль от выпуска и реализации 44

3.1.4 Формирование и распределение чистой прибыли 45

3.2 СОДЕРЖАНИЕ, ЗАДАЧИ И ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ 51

3.3 ОБОБЩАЮЩИЙ АНАЛИЗ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И ФАКТОРОВ ФОРМИРОВАНИЯ ЧИСТОЙ ПРИБЫЛИ 59

3.4 Анализ рентабельности производства 68

Введение

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Следует отметить, что прибыль выступает в данном случае в качестве того изначального момента, от которого отталкивается любое руководство при принятии решения о той или иной форме (структуре) экономического анализа на своем предприятии, определяя тем самым значение, которое он будет играть в жизни предприятия.

Это, в свою очередь, позволяет руководству вычленить факторы, определяющие структуру прибыли предприятия, и поставить подчиненным задачу по их детальной проработке и, как результат, формированию на предприятии системы финансового менеджмента.

Таким образом, руководство, в зависимости от собственного осознания существующих в фирме реалий и способностей к их анализу, вырабатывает решение того или иного качества, а, следовательно, может отрегулировать механизм планирования и распределения прибыли.

Именно поэтому для руководителя, принимающего решение о дальнейшем развитии фирмы, наиболее важным аспектом жизнедеятельности предприятия выступает определение источников возможной прибыли предприятия, выбор одного или нескольких из них, концентрация на них основных усилий, анализ возможности их использования в ходе деятельности предприятия в той или иной форме и, как результат, планирование данного использования.

При этом, руководство, на базе взаимоотношения с коллективом по использованию выбранных источников прибыли, как правило, старается выработать особый принцип построения прибыли на данном конкретном предприятии. Чаще всего этим принципом является принцип финансового самообеспечения.

В данной связи, наиболее значимым моментом для реализации решения принятого, руководством в ходе его взаимоотношений с коллективом, является рационализация распределения ресурсов предприятия, получаемых из заранее определенных источников, оговоренных выше. При этом, инвестиции, основанные на риске и планировании капиталовложений внутри предприятия и направленные на ликвидность, доходность и рентабельность его деятельности на рынке, выступают как один из важнейших механизмов управления возникающими во внешней среде рисками и планирования нормы прибыли предприятия при помощи анализа эффективности капиталовложений и, как результат, инвестиционного проектирования.

В сфере управления экономикой главный упор делается на совершенствование хозяйственного механизма путем повсеместного использования преимущественно экономических методов управления, переход всех отраслей и предприятий на полный хозяйственный расчет, самофинансирование. Основная роль в укреплении и развитии экономического потенциала страны и достижении высшей цели общественного производства принадлежит первичному звену народного хозяйства — предприятию.

Важным условием реализации программы формирования народного хозяйства является развитие и расширение аналитической работы на предприятиях, в объединениях, министерствах и ведомствах. Экономический анализ производственно-хозяйственной деятельности предприятия (объединения), во-первых, служит исходным моментом выявления и мобилизации резервов повышения эффективности производства; во-вторых, являясь основной функцией управления, становится действенным орудием совершенствования хозяйственного механизма; в-третьих, способствует экономическому воспитанию трудящихся, развитию бережного отношения к общественной собственности.

Анализ тесно связан со статистикой и бухгалтерским учетом, так как использует данные первичного учета и государственной отчетности. Знание основ статистических наблюдений, обработки исходной информации (группировки, индексы и пр.), форм представления результатов расчетов (таблицы, графики) также необходимо для аналитика.

Овладение фундаментальными положениями технико-экономического анализа производственно-хозяйственной деятельности предприятий и умение использовать эти знания на практике — обязательные условия подготовки высококвалифицированных управленческих кадров всех уровней.

1 Экономический анализ и его значение для повышения уровня производства

Под предметом экономического анализа понимают хозяйственные процессы в отдельном подразделении народного хозяйства, складывающихся под воздействием объективных и субъективных факторов и получающих соответствующее отражение через систему экономической информации.

Под экономическим анализом подразумевается сочетание стратегических и тактических моментов, позволяющих осуществлять контроль над финансовым обеспечением предпринимательства, а также позволяющих управлять огромными денежными потоками и находить оптимальные денежные решения. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами. При этом не удивительно, что основным аспектом реализации данной системы на конкретном предприятии будет ее соотношение с прибылью этого предприятия.

Полная характеристика объектов управления, обоснованная оценка процессов производства, достоверные показатели функционирования отдельных элементов социально-экономических систем позволяют принимать правильные и объективные управленческие решения. Достигается это проведением точного и оперативного, качественного и комплексного анализа.

Технико-экономический анализ производственно-хозяйственной деятельности АТП является неотъемлемой частью процесса управления на автомобильном транспорте.

Развитие экономического анализа неразрывно связано с развитием народного хозяйства. Особенно возрастает его роль в связи с широким использованием современных методов исследований и средств вычислительной техники.

Анализ как функция присущ всякому процессу управления. В управленческом цикле он занимает промежуточное место между получением информации и принятием решения. При его помощи осуществляется обратная связь в системе управления производством. Анализ тесно связан с такими функциями управления, как планирование, учет и контроль.

Выделяют экономический анализ в широком и узком смысле. Если экономический анализ в широком смысле относится ко всему народному хозяйству в целом, его отраслям и территориям, крупным целевым программам, то экономический анализ в узком смысле относится к государственным предприятиям (объединениям), их структурным подразделениям и элементам (вплоть до бригад и отдельных рабочих мест). Управление работой предприятий проводится с учетом происходящих на нем технических, технологических, экономических и социальных процессов. Анализ, осуществляемый в основном звене народного хозяйства и охватывающий все стороны производственно-хозяйственной деятельности предприятий называется технико-экономическим.

Предметом технико-экономического анализа является производственно-хозяйственная деятельность предприятий автомобильного транспорта, рассматриваемая во взаимосвязи с технической стороной производства, социальным развитием коллектива и экономической политикой государства на данном этапе развития.

Целью анализа производственно-хозяйственной деятельности АТП являются выявление и оценка социально-экономических результатов всех сторон деятельности предприятия, определение напряженности плановых заданий и эффективности их выполнения, вскрытие резервов использования материальных, финансовых и трудовых ресурсов, а также подготовка и повышение обоснованности текущих и перспективных управленческих решений.

Содержание технико-экономического анализа производственно-хозяйственной деятельности АТП определяется его целью и задачами. Основными задачами анализа являются:

объективная оценка результатов производственно-хозяйственной деятельности АТП и его подразделений, действующих в условиях полного хозяйственного расчета (хозрасчета);

оценка степени использования производственных ресурсов, состояния техники, технологии, организации производства, труда и управления с точки зрения их влияния на общую эффективность и качество работы АТП;

выявление закономерностей и тенденций развития производства, возможности совершенствования системы управления и установления эффективности принимаемых решений;

выявление причин и факторов, влияющих на конечные показатели деятельности АТП по месту, времени и направлению их воздействия;

прогнозирование ожидаемых результатов деятельности, подготовка материалов для принятия управленческих воздействий;

разработка мероприятий по улучшению использования ресурсов, распространению передового опыта и ликвидации негативных явлений и причин плохой работы, контроль за выполнением намеченных мероприятий.

Результат производственно-хозяйственной деятельности АТП зависит от факторов объективного и субъективного характера. Объективные факторы обычно отражают действие экономических законов социализма и не находятся под влиянием предприятия. Субъективные факторы зависят от работы предприятия и отдельных исполнителей, при их отрицательном влиянии на конечные результаты они должны быть устранены силами трудового коллектива АТП.

Анализ позволяет выявить резервы повышения эффективности деятельности предприятия и его отдельных подразделений. Он является непременным условием хозрасчета как экономической категории, в то же время служит важным инструментом хозяйственного механизма для достижения высоких результатов при наименьших затратах.

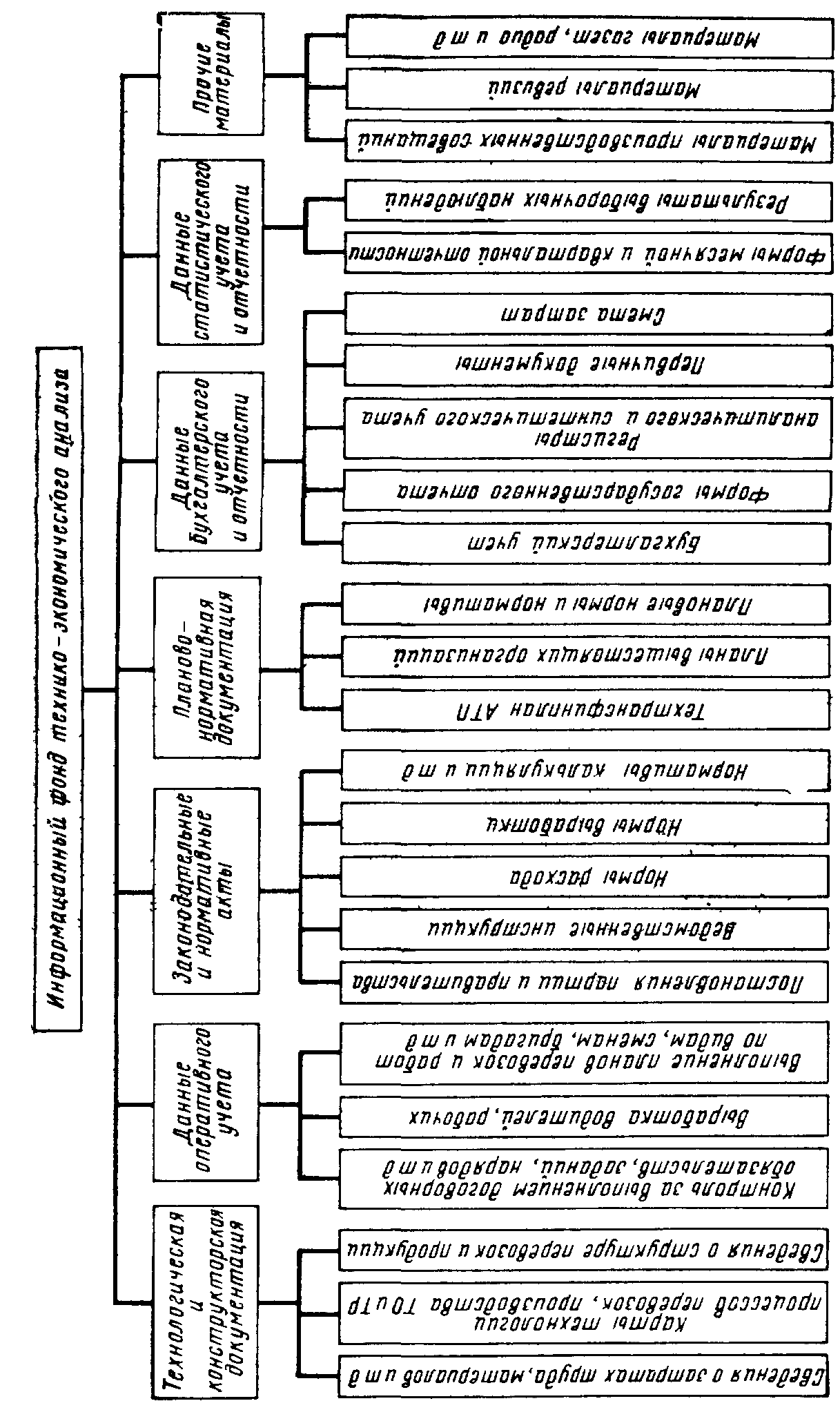

Под информационным обеспечением технико-экономического анализа производственно-хозяйственной деятельности понимается система данных и способов их обработки, позволяющих изучать реальное состояние управляемого объекта, измерять влияние факторов, его определяющих, а также выявлять возможность осуществления управляющих воздействий. Информационный фонд (рис. 1) представляет собой совокупность нормативных, плановых, учетных и внеучетных данных и сведений о характере производства. Информация должна объективно отражать ход производственных процессов, быть достоверной и представлена в удобном для анализа виде. Этому способствует ее отбор, проверка и предварительная обработка.

При отборе информации учитывается цель и характер анализа, его периодичность. Если проводится локальный анализ, то используется информация лишь по конкретному объекту, при комплексном анализе привлекается обширная информация по всему кругу вопросов производственно-хозяйственной деятельности. Целесообразно, чтобы информация характеризовала анализируемый объект за определенный промежуток времени для показа динамики процессов.

Проверка исходных данных — необходимый момент анализа, так как от достоверности и объективности первичной информации зависит качество и обоснованность выводов. Различают техническую проверку, проверку доброкачественности, встречную проверку. Техническая проверка включает следующие вопросы: правильность оформления документации (сроки, наличие необходимых реквизитов, соблюдение инструкций по заполнению таблиц и т. д.); правильность арифметических расчетов; соответствие отчетных и плановых показателей; согласованность повторяющихся и производных показателей; правильность статей бухгалтерского баланса и расчетов по платежам. При проверке доброкачественности материала выясняется объективность отражения производственных процессов и хозяйственных явлений. Проверке подвергаются как отчетные, так и плановые данные, методики их расчета, сопоставимость и порядок показателей. Встречная проверка проводится для наиболее важных показателей, отраженных в отчетности предприятия. Например, сумма платежей в бюджет и объем финансирования из бюджета должны совпадать; сумма фонда заработной платы и остаточной прибыли должна быть равна хозрасчетному доходу предприятия и т. д.

Предварительная обработка информации для анализа заключается в следующем:

1) пересчет абсолютных показателей в относительные величины и условные измерители, основными из которых являются проценты, индексы, коэффициенты. С их помощью достигается сопоставимость и наглядность результатов работы АТП;

2) сводка и группировка показателей. За счет расчленения сложного экономического явления на однородные группы, подгруппы достигается правильная оценка, объективность получаемых результатов;

3) расчет средних величин позволяет оценить массовые, широко варьируемые характеристики объектов и явлений с точки зрения их общности и однородности;

4) систематизация и обобщение данных заключается в представлении информации в удобной, наглядной, обозримой форме. Обычно используются различного вида аналитические таблицы, графики» диаграммы, схемы.

В основу экономического анализа положены такие принципы, как:

Научность — познание закономерностей и тенденций развития анализируемого объекта на базе достижений научно-технического прогресса, передового опыта, правильных прогнозов, вариантности и оценки эффективности решений.

Системность и комплексность: системность заключается в рассмотрении анализируемого предприятия как сложной открытой системы в соответствии с законом ее функционирования; под комплексностью понимается изучение экономики, хозяйственных явлений, процессов и других факторов (техники, технологии, организации производства, труда и управления, социологии и пр.) в их взаимосвязи и взаимозависимости.

Динамичность анализа проявляется в рассмотрении предметов и явлений в их диалектическом развитии, при этом анализ должен быть действенным (не оторванным от жизни) и оперативным.

Выделение главного звена предполагает постановку цели и способов ее достижения. При этом обеспечивается демократизация управления, расчленение явления на составляющие (анализ) для глубокого изучения отдельных свойств, затем рассмотрение их в целом (синтез).

Единство анализа и синтеза достигается при этом особыми методами и приемами анализа.

Информативность анализа заключается в том, что информационная база должна быть полной, достоверной, своевременной, комплексной и наглядной, а используемые статистические и математические методы не должны затушевывать экономической основы явлений.

Гласность предусматривает доведение результатов анализа до заинтересованных подразделений и исполнителей, широкое обсуждение мероприятий по устранению выявленных недостатков, активное участие трудового коллектива в их реализации.

Экономический анализ развивался вместе с народным хозяйством. Наряду с общеэкономическими исследованиями появились работы по анализу деятельности отдельных отраслей, предприятий, цехов. Экономический анализ обогащается достижениями смежных дисциплин: математической статистики, прикладной математики, теории систем, экономической кибернетики и др.

В условиях радикальной экономической реформы, развития принципов самоокупаемости, самофинансирования и самоуправления на предприятиях существенно возрастает роль технико-экономического анализа производственно-хозяйственной деятельности.

Для достижения поставленных перед народным хозяйством целей нужно тщательно изучать накопленный опыт социалистического хозяйствования, развивать инициативу предприятий, мобилизовать все ресурсы. Действительно полный хозрасчет невозможен без комплексного, детального анализа всей хозяйственной и производственной деятельности предприятий.

По мере развития рыночной экономики, совершенствование процессов управления роль и значение анализа производственно-хозяйственной деятельности будут возрастать. Перспективы развития технико-экономического анализа состоят в следующем.

1. Перевод предприятий народного хозяйства на преимущественно интенсивный путь развития, повышение самостоятельности предприятий, внедрение полного хозяйственного расчета во всех звеньях общественного производства вызывают изменение системы оценочно-аналитических показателей работы предприятий, совершенствование методики комплексного анализа производственно-хозяйственной деятельности, рост значения внутрихозяйственного и сравнительного анализа, рационализацию организационной структуры управления.

2. Опираясь на достижения науки и практический опыт для реализации первого направления будут развиваться новые, и совершенствоваться современные методы и приемы технико-экономического анализа, к числу которых в первую очередь следует отнести функционально-стоимостный анализ, факторный анализ, экономико-математическое моделирование, матрично-балансовое исчисление, эвристические методы анализа хозяйственных ситуаций.

3. Совершенствование системы управления, применение современный методов анализа в настоящее время невозможны без широкого использования ЭВМ. Создание автоматизированных систем управления предприятиями (АСУП) предъявляет новые требования и к анализу производственно-хозяйственной деятельности. Задачи технико-экономического анализа в АСУП составляют 20—30 %. Чем выше развитие АСУ, тем выше удельный вес этих задач, так как их решение проводится на всех без исключения уровнях, в звеньях, подразделениях и элементах системы управления. Существуют три способа включения задач экономического анализа в АСУП:

децентрализованный, когда задачи анализа рассредоточены по всем подсистемам;

комбинированный, когда задачи экономического анализа объединены в подсистеме с другой функцией управления (обычно «Бухгалтерский учет» или «Технико-экономическое планирование»);

централизованный, когда все задачи по функции анализа выделены в самостоятельную подсистему.

Последний способ является наиболее прогрессивным. Создание подсистемы «Технико-экономический анализ» будет способствовать совершенствованию управления производственно-хозяйственной деятельностью АТП. Но ее реализация возможна лишь на развитой технической базе, совершенном математическом аппарате, банке данных. Банк данных должен содержать всю плановую, нормативную, учетную и отчетную информацию, необходимую для анализа.

4. Все указанное выше предъявляет высокие требования к кадровому обеспечению выполнения функций по анализу. Работники управления должны обладать прочными, глубокими знаниями в области технико-экономического анализа производственно-хозяйственной деятельности предприятий.

Проведение технико-экономического анализа на АТП требует четкой организации работ по этой функции управления. Под организацией проведения анализа производственно-хозяйственной деятельности понимается система рациональных координированных действий для изучения объекта исследования в соответствии с поставленной целью.

Руководство системой экономического анализа осуществляет, как правило, заместитель начальника АТП по экономике. Основные работы выполняют сотрудники экономической службы. Для квалифицированной оценки деятельности предприятия, отдельных подразделений или направлений работы к проведению анализа и обобщению результатов следует в обязательном порядке привлекать специалистов соответствующего профиля. Большую помощь оказывают представители партийных, профсоюзных, комсомольских организаций, участники постов и групп народного контроля. Особенно следует выделить общественные бюро экономического анализа, которые оперативно устанавливают и помогают устранять конкретные нарушения.

Проведение анализа включает в себя три основных этапа: подготовительный, аналитический, заключительный.

Подготовительный этап заключается в составлении программы исследований и подготовки материалов для анализа. Программа определяется целью, задачами анализа и направлением практического использования результата. Разработанная программа анализа детализируется в календарном графике и составе участников.

Отбор, проверку и подготовку материалов проводят в зависимости от поставленной цели и программы анализа.

Аналитический этап заключается в определении направлений и причин отклонений, выявлении влияния отдельных факторов на результирующие показатели, установлении взаимосвязей и взаимозависимостей между отдельными факторами, оценке результатов и выявлении резервов. На этом этапе используются различные методы и приемы экономического анализа, современный математический аппарат, электронно-вычислительная техника.

На заключительном этапе анализа проводят глубокое обобщение результатов, разрабатывают предложения по устранению выявленных недостатков, составляют план мероприятий по повышению эффективности производства. Результаты анализа оформляют в виде всевозможных таблиц и графиков и сопровождают пояснительной запиской. В пояснительной записке также дают расчет экономического эффекта предлагаемых мероприятий и их влияния на отдельные и итоговые показатели работы АТП. Для обсуждения результатов анализа широко используются производственные собрания, печать. Непременным условием заключительного этапа является контроль за выполнением намеченных мероприятий.

Четкой постановке целей анализа, формулированию его задач способствует правильное определение места проводимого исследования в общей системе управления АТП. Этому помогает существующая классификация видов анализа.

Классификация анализа (его виды) проводится по следующим признакам:

по цели и задачам исследования анализ подразделяется по группам вопросов, которые характеризуют направления исследования:

оценка качества плана, определение базисных показателей, прогнозирование производственно-хозяйственной деятельности, контроль за ходом выполнения плана, оценка результатов хозяйственной деятельности, подготовка материалов для принятия управленческих решений;

по аспектам анализ различают в зависимости от направления, например экономический, технико-экономический, функционально-стоимостный, факторный, системно-комплексный, проблемно-ориентированный и др.;

по кругу изучаемых вопросов (содержанию аналитической программы) анализ может быть полным (комплексным), предполагающим изучение всех сторон деятельности, и локальным (тематическим, частным), рассматривающим отдельные, конкретные вопросы;

по объектам в зависимости от изучаемого подразделения, звена, уровня системы управления анализ бывает межотраслевой, отраслевой, предприятия, подразделения, функциональной службы, внутрипроизводственный, рабочего места;

по субъектам анализ может быть внешним и внутренним. Внешний анализ проводится сторонними органами или их представителями (Госкомстат, Минфин, Госбанк, Промстройбанк, Комиссия народного контроля) и вышестоящими организациями. Особенности внешнего анализа вытекают из задач того органа, который выполняет анализ, а также специфики объектов, методов и последовательности исследования. Внутренний анализ выполняется собственными силами и средствами АТП, является наиболее распространенным и ориентирован на повышение эффективности его деятельности;

по широте изучения (по охвату анализируемых объектов) различают внутрихозяйственный (анализируется деятельность одного предприятия) и сравнительный анализ (исследуется деятельность нескольких однородных предприятий в сопоставлении);

по повторяемости — разовый анализ, который проводится по мере необходимости, и периодический, выполняемый через определенные промежутки времени;

по периодам проведения выделяют анализ ежедневный, декадный, месячный, квартальный, годовой;

по назначению (или по характеру принимаемых решений) анализ может быть предварительный, оперативный (текущий), итоговый (последующий) и перспективный. Предварительный анализ предназначен для приближенной, начальной оценки объекта. Оперативный анализ связан с оперативным управлением предприятием и с контролем за ходом выполнения текущих планов. При нем выявляют причины отклонения от запланированного хода производства, оценивают их возможные последствия и способы устранения. Итоговый анализ проводится за длительный промежуток времени (месяц, квартал, год) и позволяет более основательно оценить состояние производства, определить динамику изменений, установить достижения и недостатки, разработать конкретный план повышения эффективности производства. Перспективный анализ направлен на исследование основных тенденций и долговременно действующих факторов развития АТП, связан с функцией перспективного планирования (прогнозирования);

• по применению технических средств — немеханизированный, механизированный, автоматизированный в зависимости от уровня

• использования вычислительной и другой техники.

Каждый конкретный вид анализа может принадлежать нескольким классификационным группам.

Наибольшая результативность анализа в системе управления АТП достигается за счет выделения подсистемы «Технико-экономический анализ» в АСУП.

1.2 Значение экономического анализа и его место в управлении производством

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др.

Все это предопределяет важность проведения финансового анализа предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Финансовый анализ необходим для:

• выявления изменений показателей финансового состояния;

• выявления факторов, влияющих на финансовое состояние предприятия;

• оценки количественных и качественных изменений финансового состояния;

• оценки финансового положения предприятия на определенную дату;

• определения тенденций изменения финансового состояния предприятия.

Финансовый анализ необходим следующим группам его потребителей:

1. Менеджерам предприятий и в первую очередь финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является: оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов.

2. Собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность и рентабельность предприятия, а также уровень экономического риска и возможность потери своих капиталов.

3. Кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу.

4. Поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные услуги и работы.

Таким образом, в финансовом анализе нуждаются все участники экономического процесса.

Информационной базой для проведения финансового анализа является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (ф. № 1) и приложения к балансу: ф. № 2 — "Отчет о финансовых результатах и их использовании", ф. № 5 — "Сведения о состоянии имущества предприятия", ф. № 4 — "Отчет о движении денежных средств".

Финансовый анализ предприятия включает последовательное проведение следующих видов анализа:

1. Предварительную (общую) оценку финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

2. Анализ платежеспособности и финансовой устойчивости предприятия;

3. Анализ кредитоспособности предприятия и ликвидности его баланса;

4. Анализ финансовых результатов предприятия;

5. Анализ оборачиваемости оборотных активов;

6. Оценку потенциального банкротства.

2 Характеристика открытого акционерного общества «Автосила»

Открытое акционерное общество «Автосила» создано на основании приказа Минского городского комитета по управлению государственным имуществом и приватизации от 30.01.98 года путем преобразования арендного предприятия — Арендного грузового автомобильного парка №1.

Учредителем общества государственной формы собственности от имени государства является Министерство по управлению государственным имуществом и приватизации Республики Беларусь.

Вышестоящим органом является Министерство транспорта и коммуникаций Республики Беларусь.

Основными видами деятельности грузового автомобильного парка являются:

городские и пригородные перевозки грузов;

междугородние и международные перевозки грузов;

оказание транспортно-экспедиционных услуг предприятиям, организациям и населению;

ремонт и техническое обслуживание транспортных средств;

осуществление охранной деятельности по охране собственности юридических и физических лиц на платной стоянке.

Общество является собственником:

имущества и денежных взносов, переданных ему учредителем;

продукции, произведенной обществом в результате хозяйственной или иной деятельности;

получение доходов, а также иного имущества, приобретенного им по другим основаниям, допускаемым законодательством.

ОАО «Автосила» занимает площадь 5,9234 га, в том числе 0,2154 га — территория общежития. На территории общества размещены производственные и бытовые помещения следующей площадью:

производственные здания — 14 407 м2;

административные здания — 1 556 м2;

складские помещения 1 085 м2.

Подвижной состав предприятия на 01.01.2000 года насчитывает 271 единицу, в том числе:

а) автомобили-самосвалы и бортовые автомобили — 218 единиц;

б) автомобили-тягачи, работающие на международных перевозках — 35 единиц;

в) автомобили хозпарка — 19 единиц;

г) прицепы — 91 единица;

д) полуприцепы — 39 единиц.

На предприятии наиболее распространены следующие марки автомобилей: МАЗ, БелАЗ, ЗИЛ, ГАЗ, ИВЕКО, КРАЗ, РЕНО, ТАТРА и другие.

Характеристика и структура основных фондов ОАО «Автосила» представлена в таблице 1.

Таблица 1 — Характеристика ОФ предприятия

|

Наименование основных фондов |

Балансовая стоимость ОФ на 01.03.99, млн. руб. |

Остаточная стоимость ОФ на 01.03.99, млн. руб. |

Структура ОФ (по балансовой стоимости), % |

|

1. Основные производственные фонды, из них - здания и сооружения - передаточные устройства - машины и оборудование - транспортные средства - инструменты, производственный инвентарь 2. Непроизводственные фонды |

278 443 56 079 2 534 19 643 199 006 1 181 10 950 |

99 799 32 834 253 4 695 61 448 569 10781 |

96,22 19,36 0,88 6,79 68,76 0,41 3,78 |

|

Всего |

289 393 |

110 580 |

100 |

Судя по данным из таблицы 1, следует, что основной удельный вес среди основных фондов приходится на транспортные средства (68,76 %), что объясняется спецификой предприятия. Однако, видно, что процент изношенности транспортных средств в среднем по предприятию составляет около 70 %, что говорит о необходимости обновления подвижного состава.

Численность работников на 01.01.2000 года составляет 500 человек, из них:

1. Промышленно-производственный персонал — 498 человек, из них:

водители — 270 человек;

ремонтные и вспомогательные рабочие — 165 человек;

служащие — 63 человека.

2. Непромышленный персонал (работники общежития) — 2 человека.

Основным потребителем услуг городского и пригородного маршрутов перевозок грузов являются предприятия Министерства строительства и архитектуры, Министерства жилищно-коммунального хозяйства, Министерства транспорта и коммуникаций Республики Беларусь и другие.

Основным потребителем услуг международных перевозок являются совместные предприятия и предприятия Германии, Литвы.

В общем объеме оказанных услуг городские и междугородние перевозки распределяются следующим образом:

оказание услуг при городских перевозках — 76 %;

оказание услуг при международных перевозках — 24 %.

В учетной политике предприятия принято, что определение выручки от реализации продукции (работ, услуг), товаров, основных средств, материальных ценностей, нематериальных и других активов и признание соответствующей полученной выручке прибыли производить по мере оплаты покупателями (заказчиками) отгруженных ими ценностей, работ, услуг.

Результаты финансовой деятельности предприятия в 1998 году следующие (в млн. руб):

Доходы от реализации работ, услуг — 204 386.

Налоги, исключаемые из доходов — 16 387.

Затраты на производство и сбыт реализованной продукции — 193 872.

Прибыль от реализации работ, услуг — -5 873.

Прибыль от прочей реализационной и внереализационной деятельности — 14 015.

Балансовая прибыль — 8 142.

7. Рентабельность — 4,2 %.

В соответствии со статусом, целями и методами работы акционерного общества «Автосила» разработана и утверждена организационная структура предприятия (рисунок 2), которая основана на сочетании линейного, функционального и линейно-штабного принципов управления.

2.2 Анализ динамики показателей хозяйственной

деятельности ОАО «Автосила»

Одной из основных задач любого предприятия является наращивание объемов своей деятельности с целью получения максимально высокой прибыли. При этом также важное значение должно быть уделено экономии по всем статьям расходов.

Основным видом деятельности акционерного общества «Автосила» являются международные автомобильные грузоперевозки, поэтому, проанализируем следующие основные динамические показатели:

объем перевезенных грузов;

количество выполненных тонно-километров;

стоимость основных фондов;

фонд заработной платы;

суммарные затраты.

Исходные данные для анализа показателей представим в виде таблицы:

Таблица 2 - Показатели хозяйственной деятельности

|

Показатели |

Период |

||

|

1997 |

1998 |

1999 |

|

|

Прибыль балансовая, млн.руб. |

7199 |

8142 |

60087 |

|

Себестоимость, млн. руб. |

114946 |

193872 |

864500 |

|

Основные фонды, млн. руб. с учетом переоценки |

42 046 |

113 590 |

974 717 |

|

Фонд оплаты труда, млн. руб. |

24 218 |

37 997 |

164 166 |

Для того чтобы провести анализ данных показателей (стоимостных) необходимо привести их в сопоставимый вид. Для этого будем использовать индексы цен производителей на промышленную продукцию, которые ежегодно публикуются Министерством Статистики.

Приведенные в сопоставимый вид данные представим в виде таблицы.

Таблица 3 - Стоимостные показатели с учетом корректировки

|

Периоды |

|||

|

1997 |

1998 |

1999 |

|

|

Индекс цен производителей в % к предыдущему году |

188 |

172 |

455,4 |

|

Прибыль балансовая, млн.руб. |

56 389 |

37 079 |

60 086 |

|

Себестоимость, млн. руб. |

900 358 |

882 893 |

864 500 |

|

Основные фонды, тыс. руб. с учетом переоценки |

329 341 |

517 289 |

974 717 |

|

Фонд оплаты труда, тыс. руб. |

189 697 |

173 038 |

164 166 |

Для получения правильных выводов о производственной деятельности предприятия недостаточно установить степень выполнения плана по показателям за анализируемый период. Следует сопоставить хозяйственные показатели, полученные за ряд соответствующих периодов, что даст представление о динамике изменения объемов. При этом снижение темпов не всегда свидетельствует об ухудшении работы предприятия. Уменьшение ежегодного прироста объема перевозок может явиться следствием изменения потребности в перевозках у клиентуры, изменения количества автомобилей на предприятии, структуры автомобильного парка, расстояния перевозки и некоторых других причин. Все это должно быть учтено при анализе темпов объема перевозок.

Для сравнения общих итогов в анализируемом периоде с данными предшествующих периодов используются следующие величины:

а) абсолютный прирост — определяется вычитанием из последующего уровня, принятого за базис:

Апр = Пф - Пб, (1)

где Апр – абсолютный прирост;

Пф – фактическое значение показателя;

Пб – базисное значение показателя;

б) темп роста — процентное отношение конечной величины показателя к базисной величине:

, (2)

, (2)

где Тр – темп роста;

в) темп прироста — процентный прирост фактического значения показателя к его базисному значению:

(3)

(3)

где Тпр – темп прироста;

д) абсолютное значение 1% прироста:

(4)

(4)

Представим показатели динамики в виде графических диаграмм.

Диаграмма 1 - Изменение прибыли по годам

Из диаграммы видно, что наибольшая прибыль была получена в 1999 году, при этом явная тенденция отсутствует. В 1998 году, по сравнению с 1997 годом, величина балансовой прибыли несколько снизилась, что было вызвано в первую очередь снижением объема перевозок и увеличением среднего расстояния перевозки, однако после ввода новых автомобилей увеличились производственные мощности, что позволило более эффективно обслуживать клиентов и получить дополнительную прибыль.

Диаграмма 2 - Изменение себестоимости по годам

Анализируя данные диаграммы 2, можно сделать вывод о том, что динамика грузооборота обратно пропорциональна изменению объема перевозок, что говорит о влиянии на грузооборот изменения расстояния перевозки, то есть в 1995 и в 1999 годах среднее расстояние перевозки было максимально большим, именно этот факт объясняет неравномерность изменения объемов перевезенных тонн и выполненных тонно-километров.

Диаграмма 3 – Динамика основных фондов

Если проследить за динамикой основных фондов, то видна тенденция к увеличению их стоимости. Причем наибольший рост был в 1999 году по сравнению с 1998 годом.

Анализируя изменение фонда заработной платы можно сделать вывод о том, что его изменения носят неравномерный характер, однако очевидно, что в 1999 году он значительно снизился по сравнению с 1998 годом, а максимальным фонд оплаты труда был в 1996 году. Снижение этого показателя на первый взгляд необоснованна, так как объем перевозок изменялся в большую сторону, однако если учитывать фактор инфляции и снижения расценок на автомобильные перевозки, то изменение не выглядит столь отрицательным.

Числовая характеристика динамики показателей представлена в таблице 4.

Таблица 4 - Характеристика изменений финансовых показателей в 1999 году по сравнению с 1998 годом

|

Показатели с учетом корректировки |

| |||

|

А пр |

T р |

Т пр |

А 1% |

|

|

Прибыль балансовая, млн.руб. |

23 007 |

162,05 |

62,05 |

370,79 |

|

Себестоимость, млн. руб. |

-18 393 |

97,92 |

-2,08 |

8828,9 |

|

Основные фонды, тыс. руб. с учетом переоценки |

457 428 |

188,43 |

88,43 |

5172,9 |

|

Фонд оплаты труда, тыс. руб. |

-8 872 |

94,87 |

-5,13 |

1730,4 |

Таким образом, мы видим, что основные фонды выросли на 88,4 %, балансовая прибыль предприятия увеличилась на 62 %, что явилось следствием снижения себестоимости перевозок на 2 % и в частности снижением фонда оплаты труда на 5,1 %.

3 Анализ факторов, определяющих прибыль на предприятии

В процессе функционирования каждое предприятие стремится к постоянному повышению прибыльности своей хозяйственной деятельности. Однако в условиях современной рыночной экономики, вследствие высоких темпов инфляции, невозможно однозначно оценить абсолютный прирост прибыли. Еще сложнее, определить степень эффективности распределения и использования прибыли на предприятии.

Перед каждым хозяйствующим субъектом возникает необходимость проведения анализа своей хозяйственной деятельности в целом, и структуры, а также динамики изменения прибыли предприятия в частности. При этом распределение прибылей отражает искусство принятия управленческих решений, которыми определяется и развитие предприятия, и благосостояние трудового коллектива.

3.1 Порядок формирования прибыли

3.1.1 Факторы, влияющие на реализацию и предпринимательский доход

Эти факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно-технической оснащенностью, соответственно — качественными параметрами продукции, ее ассортиментом и структурой и т.д. и т.п.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга, заключение хозяйственных договоров на основе самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно-экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном, рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой — на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что в свою очередь требует известных внепроизводственных затрат (представительских, на рекламу и др.).

Наконец, финансовые факторы, охватывающие и выручку от реализации продукции (услуг), и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов (предусматриваемые контрактом или определяемые оперативно); ценовое регулирование, в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование привлечения денежных ресурсов на финансовых рынках — доходов от ценных бумаг, вкладов, депозитов, аренды и иных финансовых вложений. Здесь немаловажен принцип "время — деньги": чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой (временное падение доходов окупится высвобождением средств за счет ускорения их оборота), предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другими мерами воздействия.

3.1.2 Прибыль как предпринимательский доход

Получение прибыли — непременное условие и цель предпринимательства любой хозяйственной структуры. Прибылью (рентабельностью) оценивается эффективность хозяйствования, прибыль — главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений.

Таким образом, прибыль (и ее относительная модификация — рентабельность) обрела важнейшую, ведущую роль в новом хозяйственном и финансовом механизме управления социально-экономическим развитием. Это — база финансовой устойчивости и обеспечения доходов предприятий, государства, населения.

Прибыль как критерий эффективности воспроизводства и как показатель, имеющий две границы — объем производства продукции или услуг (реализации) и себестоимость — обладает одним важным свойством: она отражает конечный результат интенсивного и экстенсивного развития. Последнее связано с фактором роста объема производства и естественной экономии от относительного снижения условно-постоянных элементов себестоимости: фонд оплаты труда (соответственно — начисления, идущие во внебюджетные фонды), амортизация, энергетическое топливо, платежи бюджету за ресурсы, внепроизводственные и некоторые другие расходы. В отечественной практике при анализе прибыли этот фактор выделяется редко.

Что касается процесса планирования прибыли и себестоимости, то он демократизировался, т.е. ушел от центра к предприятиям, которые избавлены от контроля сверху до момента налогообложения. Однако в случае снижения объема производства и реализации продукции падение прибыли и рентабельности происходит в опережающем снижение объема темпе. Особенно чувствительно такое негативное явление для "подстегивания" инфляции: ведь относительная экономия на условно-постоянных расходах, в частности на оплате труда (кроме сдельщиков, разумеется), превращается в перерасход. И чем быстрее падает объем, тем еще резче должна падать прибыль, подрывая и без того нестабильную доходную базу бюджета.

Конечный финансовый результат хозяйственной деятельности характеризуется суммой балансовой прибыли (убытка). В законе «О предприятиях в Республике Беларусь» определено, что главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Прибыль — это одна из форм чистого дохода общества, созданного в сфере материального производства.

Прибыль является важнейшим экономическим показателем хозяйственной деятельности предприятия. Прибыль в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда. Различают балансовую прибыль и прибыль (убыток), остающуюся в распоряжении предприятия (чистая прибыль).

Балансовая прибыль — финансовый результат от всех видов деятельности предприятия. Состоит из прибыли от реализации продукции (товаров, работ, услуг), прибыли от прочей реализации, доходов и расходов от внереализационных операций (по ценным бумагам и от долевого участия в совместных предприятиях, штрафы, пени, неустойки полученные и уплаченные и др.).

3.1.3 Схема формирования валовой (балансовой) прибыли

Формирование и распределение прибыли строится по следующей схеме:

1. Прибыль от выпуска продукции (в оптовых отпускных ценах) = (объем товарной продукции) - (себестоимость).

2. Прибыль от реализации продукции или услуг = (прибыль от выпуска) ± (прибыль в переходящих остатках нереализованной продукции).

3. Прибыль валовая, или по отчету — балансовая прибыль = (прибыль от реализации) ± (результаты от прочей реализации) ± (внереализационные результаты).

4. Прибыль расчетная, или налогооблагаемая прибыль = (прибыль валовая) — (рентные платежи) — (прибыль, не облагаемая налогом или облагаемая в особым порядке) — (резервный фонд предприятия).

5. Прибыль чистая = (прибыль валовая) — (налог на прибыль) — (отчисления в централизованные фонды).

Оставшаяся у предприятия прибыль расходуется по его усмотрению на потребление, накопление и развитие, в том числе на инвестиции.

Следует иметь в виду, что чистый доход от ценных бумаг, облагаемый по ставке 15 % (для банков — 18%), а также арендные платежи вычитаются из прибыли для расчета суммы налога на прибыль по единой ставке от 35 % до 43% с соответствующим последующим расчетом: присоединением оставшейся после уплаты налога суммы к чистой прибыли. Известны три метода формирования прибыли.

1. Прямой метод, или метод прямого счета. Этот метод предполагает как глобальный расчет прибыли — по всему объему выпуска (реализации) продукции или услуг, так и локальный — по каждому виду товара или ассортиментной группе с последующим суммированием согласно объему производства.

2. Нормативный метод, оценивающий массу прибыли по коэффициенту рентабельности (незаменим для оптимизации ассортимента по критерию рентабельности продукции).

3. Контрольный, или экономический, или аналитический (факторный) метод, применимый и как контрольный, и как самостоятельный, предпочтительный в условиях инфляционной нестабильности, что позволяет учесть индексы инфляции по минимум четырем факторам: 1) отпускным ценам, 2) покупным ценам и тарифам на компоненты производства, 3) заработной плате, 4) нормам амортизации, стоимости оборудования и других основных средств.

Балансовая прибыль предприятия состоит из четырех частей:

Прибыль (убыток) от реализации продукции, работ, услуг определяется как разница между выручкой от реализации продукции, работ, услуг в отпускных ценах (валовым доходом) и фактической себестоимостью реализованной продукции (товаров, работ, услуг), налогами во внебюджетные фонды (жилищный фонд, фонд поддержания сельского хозяйства), налогами на добавленную стоимость, акцизами.

Прибыль (убыток) от реализации, ликвидации и прочего выбытия основных средств, от реализации МБП и нематериальных активов рассчитывается как разница между выручкой от их реализации в отпускных ценах и их остаточной стоимостью, а также расходами, связанными с их реализацией и налогом на добавленную стоимость.

Прибыль (убыток) от реализации материальных ценностей и других активов – это разница между выручкой от их реализации в отпускных ценах и затратами на их приобретение, реализацию и налогом на добавленную стоимость.

Прибыль (убыток) от внереализационных операций. К ним относятся суммы полученных (уплаченных) штрафов, пени, неустоек и других экономических санкций; прибылей и убытков прошлых лет, выявленных в отчетном году; процентов, полученных по суммам средств, числящихся на счетах предприятия; потерь от списания долгов и дебиторской задолженности; убытков от стихийных бедствий; убытков от недостач или порчи объектов основных средств (при отсутствии виновных); прочих доходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. По внереализационным доходам и расходам надо вести отдельный учет, так как сальдо внереализационных операций (превышение доходов над расходами) облагается налогом на добавленную стоимость по ставке 20% при подсчете этого налога по общему облагаемому обороту.

3.1.4 Прибыль от выпуска и реализации

Рекомендуется относить методы формирования предпринимательского дохода именно к прибыли от выпуска продукции, т.к. значительные колебания рентабельности переходящих остатков нереализованной продукции могут существенно повлиять на сумму прибыли от реализации. Соответственно прибыль во входных и выходных остатках целесообразно исчислять отдельно — и для плана, и для аналитического прогноза, и для отчета. Это создаст условия более точного расчета массы прибыли, в том числе представляемой Государственной налоговой службе, как базы авансовых платежей налога на прибыль. В этом последнем случае важно сократить разрыв между плановой и фактической величиной прибыли, ибо значительное превышение планового показателя над фактическим, повлечет штрафные налоговые санкции (пока равные проценту реинвестирования Нацбанка).

Однако расчет переходящих остатков нереализованной продукции в промышленном производстве, строительстве, торговле, сфере обслуживания (неоплаченный заказ) важен и по другим мотивам.

Этот макет товарного баланса, как видим, охватывает финансовые результаты от прочей реализации, включающей сальдо прибыли и убытка от других, кроме основного, видов деятельности (строительство, транспорт, торговля и т.п.), от реализации ненужных, выбывающих, излишних товарно-материальных ценностей и нематериальных активов, а также от внереализационных операций. Последние столь многочисленны и важны для определения конечных результатов деятельности любого предприятия, в частности, для исчисления налогооблагаемой базы, а также для расчета чистой прибыли, что перечень этих операций и комментарии к нему необходимо рассмотреть в специальном разделе.

Существует еще одна категория прибыли — это прибыль, остающаяся в распоряжении предприятия (чистая прибыль). Она представляет собой разность между балансовой прибылью и налоговыми платежами из нее.

Окончательная балансовая прибыль определяется в конце года, на 1 января. Но создается она в течение всего года и в течение года расходуется на различные цели: на уплату налогов, на собственные нужды предприятия.

3.1.4 Формирование и распределение чистой прибыли

Внереализационные результаты включают: 1) доходы от долгосрочных и краткосрочных финансовых вложений, каковыми являются вклады средств в уставный капитал других предприятий, в совместную деятельность без образования юридического лица, приобретение ценных бумаг, предоставление кредита (в том числе дисконт по векселям, проценты по банковским счетам предприятия) и пр.;

2) доходы от сдачи имущества в аренду;

3) сальдо штрафных санкций, кроме уплачиваемых в бюджет и внебюджетные фонды (последние покрываются из чистой прибыли);

4) сальдо прибыли прошлых лет, выявленное в отчетном году, включая поступление в счет погашения дебиторской задолженности, списанной в убыток в прошлые годы, а также убыток от списания безнадежной дебиторской задолженности;

5) доходы от дооценки товаров или убытки от уценки;

6) сальдо курсовых разниц по валютным счетам и операциям в инвалюте;

7) недостачи материальных ценностей, выявленные при инвентаризации;

8) затраты по аннулированным производственным заказам и на производство, не давшее продукции, исключая потери, возмещаемые заказчиками;

9) сальдо некомпенсируемых потерь от стихийных бедствий, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями с учетом затрат по предотвращению или ликвидации их последствий;

10) затраты на содержание законсервированных производственных мощностей и объектов, за исключением затрат, возмещаемых из других источников;

11) судебные издержки, арбитражные сборы и др.;

12) налог на имущество и некоторые местные налоги. Из этого перечня планируемыми могут быть в основном налоги. Именно они, а точнее, налог на имущество — наиболее весомая статья внереализационных результатов.

Поэтому вполне допустимо, что часть прибыли от реализации продукции или услуг, "съедается" этим налогом.

Отсюда важность для финансового менеджмента оценки реальной стоимости имущества предприятия, в том числе своевременного списания выбывающих основных фондов, излишних, ненужных запасов материальных ресурсов и т.п.

Особой и чрезвычайно важной для финансового менеджмента является проблема налогообложения прибыли, точнее — комплекс проблем, включающий:

принцип и критерии построения налога; методику исчисления налогооблагаемой прибыли; льготы и санкции, стимулирующие или не стимулирующие эффективность экономического и социального развития;

уровень ставок налога, их унифицированный или дифференцированный для различных коммерческих структур характер;

предельно допустимый для стимулирующей роли налога размер и частоту изымаемой у предприятия прибыли;

согласованность данного налога с другими, аналогичными изъятиями в бюджет и во внебюджетные фонды и т. п.;

возможность и умение финансового менеджера в законных рамках сократить налог или "убытки" от него.

Налоговые льготы можно сгруппировать по принципу стимулирующей направленности:

• содействующие научно-производственному развитию материальной сферы и строительству жилья;

• специально ограждающие малый бизнес всех отраслей, в том числе на начальной стадии деятельности, а также социально значимые отрасли экономики, особенно сельское хозяйство, от высоких налогов;

• обеспечивающие социальную защиту, в частности, привлекающие к производительному труду пенсионеров, инвалидов, юридических и физических лиц, пострадавших от экологических и производственных катастроф, поощряющие благотворительность;

• прочие, в том числе организующие деятельность иностранных и совместных фирм.

Для финансового менеджмента, в частности, при выборе и прогнозировании инвестиционных проектов и источников их финансирования, особенно важна первая группа, из них наиболее весома по суммам и срокам действия льгота, освобождающая от налогообложения прибыль, идущую на капиталовложения в производственную сферу и на сооружение жилья, при условии направления на ту же цель (счет 08) всей амортизации (на реновацию), а также прибыль, используемую в пределах 10 % на мероприятия НТП.

Возвращаясь к схеме формирования и распределения прибыли, мы видим, что это — сопряженные процессы. Освободив валовую (балансовую) прибыль от основного прямого налога — налога на прибыль и перечислив (при наличии соответствующих соглашений) требуемые суммы в фонд отраслевой вышестоящей организации, предприятие исчисляет чистую (остаточную) прибыль. Распределение чистой прибыли представлено на рисунке 3.

Следует заметить, что все направления использования фонда потребления, за исключением п. 2, 3, 5, облагаются подоходным налогом с физических лиц (по фискальной логике: работодатель оплачивает работнику соответствующие затраты в сумме предполагаемого дохода) и являются объектом отчислений в Пенсионный фонд в размере до 28 % (по страховым платежам).

Рисунок 3 — Схема распределения чистой прибыли

Фонды потребления и накопления помимо прибыли имеют другие источники. Оба фонда могут пополняться за счет благотворительных спонсорских и иных доходов, взносов сторонних организаций.

Кроме того к фонду накопления присоединяются: амортизация; средства долевого участия в капитальных затратах заинтересованных предприятий или органов власти в регионе (из местного бюджета); дополнительные источники формирования и прироста оборотных средств, например, нормальная кредиторская задолженность, кредиты банков или иных коммерческих либо финансовых структур, наконец, бюджетные ассигнования или бюджетные кредиты и т.п.

Распределение фонда потребления (как и накопления) может иметь гораздо более широкий спектр. Конкретные решения зависят от реальных нужд предприятия, и даже творческой фантазии финансового менеджера и других работников фирмы. Однако, выбирая направление вложений, следует знать нормы финансового законодательства, и, согласуясь с ними, постоянно соизмерять расходы с доходами, ориентируясь на критерии их эффективности.

За счет прибыли остающейся в распоряжении предприятия, при необходимости могут создаваться резервный фонд оплаты труда, резервный фонд для общехозяйственных нужд и др. Порядок образования и использования указанных фондов определяется законодательством и положениями, разрабатываемыми и утвержденными Минфином Республики Беларусь и предусматриваемыми учредительными документами предприятия. Из резервного фонда выплачиваются доходы учредителям предприятия при отсутствии или недостаточности прибыли отчетного года для этих целей. Резервный фонд направляется также на покрытие балансового убытка за отчетный год. К спецфондам относится и фонд накопления – на производственное развитие предприятие и увеличение имущества предприятия, и фонд потребления – зарезервированные средства на материальное поощрение коллектива предприятия и другие социальные нужды кроме капвложений, не приводящих к образованию нового имущества предприятия.

Часть чистой прибыли может расходоваться на целевое финансирование, на благотворительные цели, на уплату налогов в местный бюджет, на выплату 13-й зарплаты.

Нераспределенная прибыль прошлых лет используется, как и прибыль текущего года.

3.2 СОДЕРЖАНИЕ, ЗАДАЧИ И ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

Распределение прибыли производится в соответствии с Законом о налогах и сборах, взимаемых в бюджет, инструктивными и методическими указаниями Министерства финансов, Уставом предприятия.

Предприятия ответственны за выполнение обязательств перед бюджетом, банками, поставщиками и потребителями, вышестоящими и другими организациями, обеспечение финансирования затрат па развитие науки и техники, техническое перевооружение, реконструкцию и расширение действующих производств, социальное развитие и материальное стимулирование за счет заработанных средств.

Достижение правильных соотношений между основными направлениями при распределении прибыли определяется эффективностью и реальностью основной пропорции — потребление и накопление, так как это является основой гарантий усиления материальной заинтересованности и ответственности предприятий за повышение эффективности производства.

Задачи анализа распределения прибыли зависят от того, является ли он внутренним или внешним. При внутреннем анализе основной задачей является изыскание резервов роста чистой прибыли. В процессе анализа изучается следующее:

- формирование налогооблагаемой прибыли;

- влияние факторов формирования и динамики налогов;

- пропорции и конкретные направления распределения прибыли, а также пути наиболее рационального размещения созданной прибыли;

- влияние факторов формирования, распределения и использования чистой прибыли.

Информационная база анализа: форма № 2 «Отчет о прибылях и убытках" специальные расчеты по налогооблагаемой прибыли и налогам на нее, льготам по налогообложению и др.: данные текущего бухгалтерского учета по счету 81 «Использование прибыли» (журнал-ордер № 15 и др.).

Выполнение плана по объему реализации зависит от степени обеспеченности его товарной массой. Для изучения этого вопроса составляется баланс товарной продукции. Для автотранспортных предприятий под товарной продукцией подразумевается транспортная работа, в данной работе под товарной продукцией будет подразумеваться выполненный объем перевозок.

На изменение объема реализации продукции влияют факторы, приведенные в модели факторной системы.

Кроме факторов, отраженных в модели факторной системы, на изменение объема реализации могут оказать влияние: расходы по доставке, возмещаемые поставщику в цене на продукцию; сбытовые скидки по прямым связям и др.

Факторы изменения реализации рассчитывают путем сравнения фактических факторных показателей с соответствующими плановыми. Направление влияния факторов изменения остатков готовой продукции на складе и товаров отгруженных на конец отчетного периода обратное — снижение этих остатков увеличивает объем реализации продукции, а увеличение их уменьшает его.

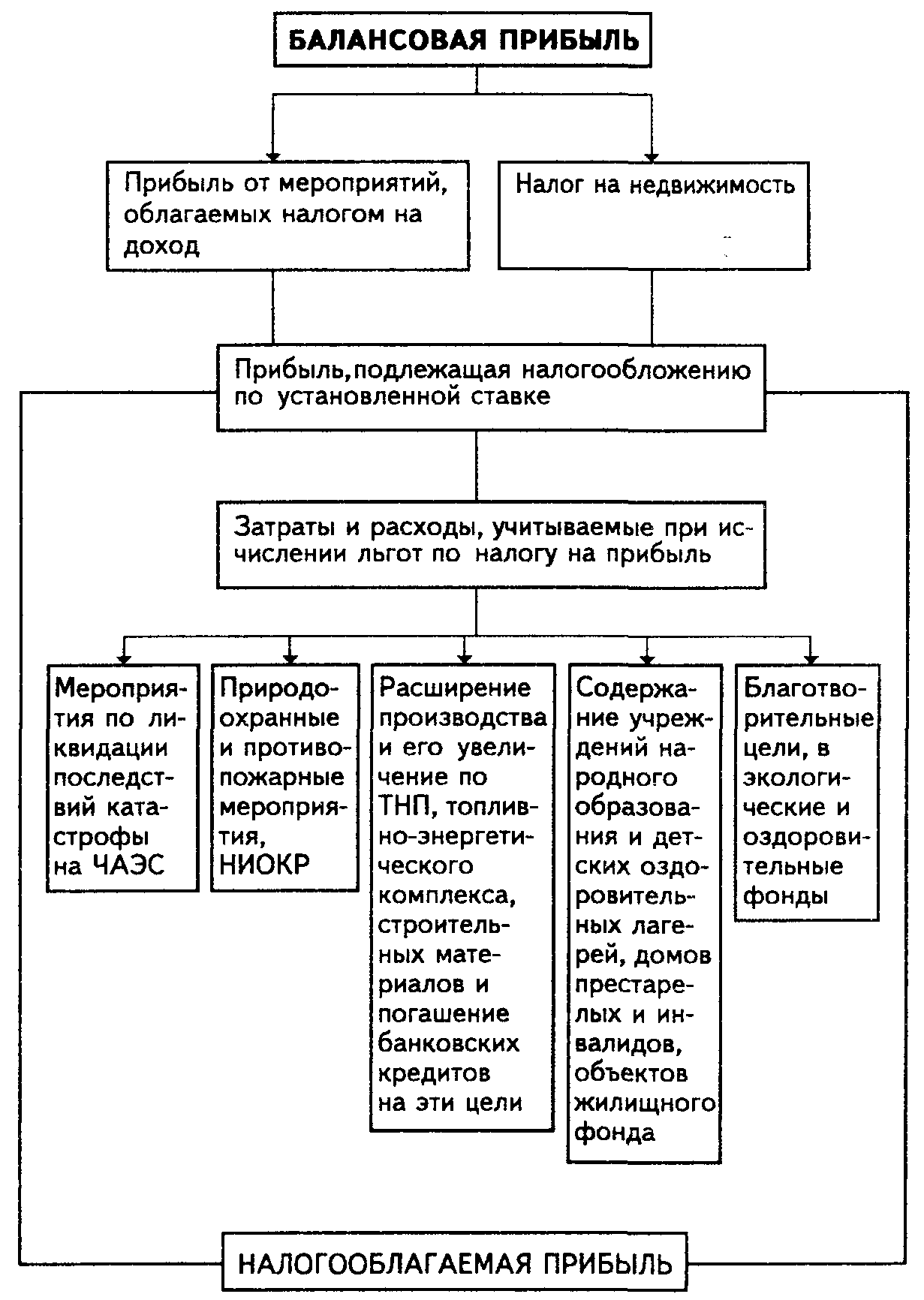

Рисунок 4 — Схема формирования налогооблагаемой прибыли

Для анализа налогов, вносимых в бюджет из прибыли, составляется аналитическая таблица 5. Источник информации: раздел 3 формы № 2 годового отчета, плановые расчеты, данные аналитического учета.

Таблица 5 - Анализ налогов, вносимых в бюджет из прибыли

|

|

Фактически внесено в бюджет за предыдущий год |

Отчетный год |

Отклонения (+.-) |

||||||||

|

По плану |

фактически |

||||||||||

|

по расчету |

внесено в бюджет |

от плана |

задолженность в бюджет млн. руб. |

||||||||

|

млн. руб. |

удельн. вес в балансовой прибыли, % |

млн. руб. |

удельн. вес в балансовой прибыли, % |

млн. руб. |

удельн. вес в балансовой прибыли, % |

млн. руб. |

удельн. вес в балансовой прибыли, % |

млн. руб. |

удельн. вес в балансовой прибыли, % |

||

|

1. Налог на доход |

1065 |

1,93 |

1067 |

1,8 |

1122 |

1,87 |

1122 |

1,87 |

55 |

0,09 |

- |

|

2. Налог на недвижимость |

24620 |

44,44 |

24620 |

41,63 |

26119 |

43,47 |

26119 |

43,47 |

1498 |

2,49 |

- |

|

3. Налог на прибыль по установленной ставке |

11080 |

20 |

11831 |

20 |

12017 |

20 |

12017 |

20 |

186 |

0,31 |

- |

|

Итого |

36766 |

66,37 |

37518 |

63,43 |

39258 |

65,34 |

39258 |

65,34 |

1739 |

2,89 |

- |

Данные таблицы 5 свидетельствуют, что в отчетном году предприятие должно внести в бюджет из прибыли налогов на сумму 39258 млн. р. (65,34 % балансовой прибыли), что превышает плановую сумму платежей из прибыли на 1739 млн. р. Это вызвано в основном перевыполнением плана по балансовой прибыли на 1498 млн. р. Фактическая структура платежей из прибыли отличается от плановой незначительно. По сравнению с предыдущим годом абсолютная сумма налогов повысилась на 2492 млн. р., а их удельный вес в балансовой прибыли снизился на 1,03 %. Общая задолженность предприятия перед бюджетом по платежам из прибыли равна 0.

Для характеристики состава и структуры всех налогов, вносимых в бюджет, составляется аналитическая таблица 6.

Таблица 6 - Анализ состава и структуры налогов, вносимых в бюджет

|

Фактически внесено в бюджет за предыдущий год |

Отчетный год |

Отклонения (+.-) |

|||||||||

|

По плану |

фактически |

||||||||||

|

по расчету |

внесено в бюджет |

от плана |

задолженность в бюджет млн. руб. |

||||||||

|

млн. руб. |

удельный вес в общей сумме, % |

млн. руб. |

удельный вес в общей сумме, % |

млн. руб. |

удельный вес в общей сумме, % |

млн. руб. |

удельный вес в общей сумме, % |

млн. руб. |

удельный вес в общей сумме, % |

||

|

1. Налог на доход |

28450 |

0,35 |

1067 |

0,34 |

1122 |

0,34 |

1122 |

0,34 |

55 |

0,39 |

- |

|

2. Налог на недвижимость |

24620 |

8,06 |

24620 |

7,79 |

26119 |

7,92 |

26119 |

7,91 |

1498 |

10,5 |

- |

|

3. Налог на добавленную стоим. |

25280 |

8,28 |

25853 |

8,18 |

26355 |

7,99 |

26355 |

7,98 |

502 |

3,52 |

- |

|

4.Отчисления в фонд поддержки произв. сельхоз. продукци |

14410 |

4,72 |

15092 |

4,77 |

15370 |

4,66 |

15370 |

4,65 |

278 |

1,95 |

- |

|

5.Отчисления в жил.фонд |

9601 |

3,14 |

12797 |

4,05 |

567 |

0,17 |

18756 |

5,68 |

5959 |

41,8 |

-18’ 189 |

|

6.Платежи за землю |

14036 |

4,6 |

14657 |

4,64 |

14897 |

4,52 |

14897 |

4,51 |

240 |

1,68 |

- |

|

7. Чрезвычайный налог |

46435 |

15,2 |

50702 |

16,04 |

54608 |

16,6 |

54608 |

16,5 |

3906 |

27,4 |

- |

|

8.Экологический налог |

25093 |

8,22 |

21155 |

6,69 |

24982 |

7,57 |

24982 |

7,56 |

3827 |

26,9 |

- |

|

9.Подоходный налог |

144853 |

47,4 |

150186 |

47,5 |

165850 |

50,3 |

148175 |

44,8 |

-2011 |

-14,1 |

17’ 675 |

|

Итого |

305395 |

100 |

316131 |

100 |

329871 |

100 |

330385 |

100 |

13’ 740 |

100 |

-514 |

Результаты анализа показывают, что общая сумма налогов, подлежащих уплате в бюджет, выше плановой величины на 13740 млн. руб. В основном это произошло в связи с ростом абсолютной суммы отчислений в жилфонд (+ 5959 млн. руб.), чрезвычайного (+ 3906 млн. руб.), экологического (+ 3827 млн. руб.), налога на недвижимость (+ 1498 млн. руб.).

Практически не изменилась за отчетный период сумма налога на землю, так как она рассчитывается по твердым ставкам, которые лишь незначительно изменились на протяжении года. А также налог на доход (+ 55 млн. руб.). Подоходный же налог напротив уменьшился по сравнению с плановым показателем (- 2011 млн. руб.). Не претерпела существенных изменений структура налогов.

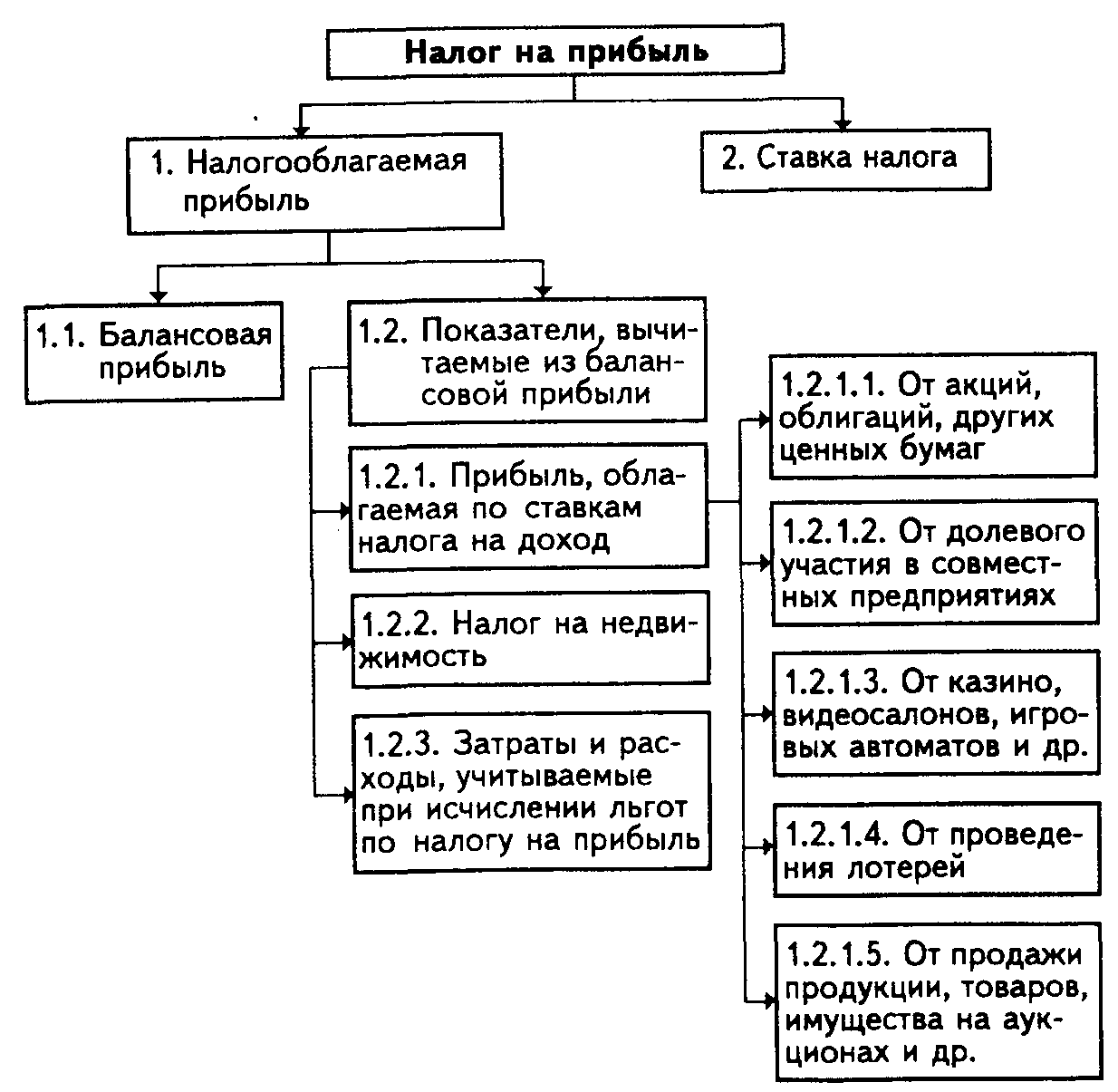

На изменение суммы налога на прибыль влияют факторы, отраженные на рисунке 5.

Уровень влияния факторов первого порядка рассчитывается по формуле:

, (5)

, (5)

где Нп.н — приращение налога за счет налогооблагаемой прибыли;

Пн — приращение налогооблагаемой прибыли;

Сн — действующая ставка налога.

, (6)

, (6)

где Нс.н — приращение налога за счет изменения его ставки;

Иc.н — изменение ставки налога;

Пн1 — налогооблагаемая прибыль фактическая.

Расчет уровня влияния факторов второго и последующих порядков производится по формуле:

, (7)

, (7)

где Нпi — приращение налога за счет i-го фактора;

Пнi — приращение налогооблагаемой прибыли за счет i-го фактора.

Рисунок 5 - Структурно-логическая модель факторной системы налога на прибыль

Анализ факторов изменения налога на прибыль представим в виде таблицы:

Таблица 7 - Анализ факторов изменения налога на прибыль

|

Факторы |

Расчет |

Влияние на сумму налога, млн. р. |

|

1. Изменение суммы налогооблагаемой прибыли |

(33968 - 34533)· 20 : 100 |

- 113 |

|

1.1. Изменение балансовой прибыли |

(60087 - 59153) · 20 : 100 |

+ 186,8 |

|

1.2. Изменение налога на недвижимость |

(26119 - 24620)· 20 : 100 |

- 299,8 |

|

1.3. Изменение затрат и расходов, учитываемых при исчислении льгот по налогу на прибыль |

- |

- |

|

2. Изменение ставки налога |

- |

— |

|

Итого |

6793,6 - 6906,6 |

- 113 |

При неизменной за отчетный период ставке налога на прибыль снижение суммы налога на прибыль на 113 млн. р. обусловлено снижением суммы налогооблагаемой прибыли на 565 млн. р.

На формирование величины налогооблагаемой прибыли положительное влияние оказала полученная предприятием сверхплановая балансовая прибыль (934 млн. р.), что повысило налог на 186,8 млн. р., отрицательное — изменение размера внесенного в бюджет налога на недвижимость (- 1499 млн. р.), что снизило налог на 299,8 млн. р., затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль не изменились и не влияли в данном случае.

3.3 ОБОБЩАЮЩИЙ АНАЛИЗ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И ФАКТОРОВ ФОРМИРОВАНИЯ ЧИСТОЙ ПРИБЫЛИ

Основной задачей обобщающего анализа прибыли является выявление пропорций и тенденций распределения прибыли, уровня и причин их отклонений от плана, предыдущих отчетных периодов. Изучается и использование фондов, образованных за счет чистой прибыли. По результатам анализа и с учетом конкретных условий разрабатываются рекомендации по совершенствованию пропорций распределения прибыли и наиболее целесообразному использованию созданных фондов.

За счет чистой прибыли создаются фонды: резервный, накопления, потребления — на индивидуальное потребление, на коллективное потребление.

Для обобщающего анализа распределения прибыли составляется таблица 8.

Таблица 8 - Обобщающий анализ распределения прибыли

|

Показатели |

по плану |

фактически |

изменение |

|||

|

Сумма, млн. руб. |

удельный вес в балансовой прибыли |

Сумма, млн. руб. |

удельный вес в балансовой прибыли |

Сумма, млн. руб. |

удельное изменение процентных пунктов |

|

|

1. Балансовая прибыль |

59153 |

100 |

60087 |

100 |

934 |

- |

|

2. Налоги из прибыли, внесенные в бюджет |

||||||

|

Всего |

37518 |

63,43 |

39258 |

65,34 |

1739 |

+1,91 |

|

В том числе налог на доходы налог на недвижимость налог на прибыль по установленной ставке |

1067 24620 11831 |

1,8 41,63 20 |

1122 26119 12017 |

1,87 43,47 20 |

54 1499 186 |

+0,07 +1,84 0 |

|

3. Экономические санкции |

- |

- |

- |

- |

- |

- |

|

4. Отчисления в благотворительные фонды |

- |

- |

- |

- |

- |

- |

|

5. Чистая прибыль (1-2,3,4) |

21635 |

36,57 |

20829 |

34,66 |

-806 |

-1,91 |

|

5.1.Резервный фонд, млн.р. В % к чистой прибыли |

11179 х |

18,9 51,67 |

10720 х |

17,8 51,47 |

-459 х |

-1,1 -0,2 |

|

5.2.Фонд накопления, млн.р. В % к чистой прибыли |

6627 х |

11,2 30,63 |

6365 х |

10,6 30,56 |

-262 х |

-0,6 -0,07 |

|

5.3.Фонд потребления,млн.р. В % к чистой прибыли |

3829 х |

6,47 17,7 |

3744 х |

6,26 17,97 |

-15 х |

-0,21 0,27 |

Как свидетельствуют данные таблица 8, фактически распределению подлежало 60087 млн. р. балансовой прибыли, в том числе 934 млн. р. сверхплановой. Структура платежей из прибыли в бюджет была близка к плановой и изменилась незначительно: на 1,84 процентных пункта увеличился удельный вес налога на недвижимость. В то же время при соблюдении плановых пропорций чистая прибыль предприятия могла бы составить 21974 млн. р. (60087·36,57:100). Фактически же чистая прибыль составила 20829 млн. р., что на 1145 млн. р. меньше вследствие изменения структуры платежей из прибыли в бюджет (в основном в связи с дополнительными отчислениями по налогу на недвижимость). Чистая прибыль была распределена в следующих пропорциях: резервный фонд — 51,47 %, фонд накопления — 30,56 %, фонд потребления — 17,97 %.

В процессе формирования и использования фондов накопления и потребления за счет прибыли реализуется ее стимулирующая роль. Результаты анализа этих фондов должны дать ответ на следующие вопросы: как изменилась общая сумма средств, начисленная в эти фонды, какие факторы повлияли на изменение этой суммы, на какие цели она использована, какие изменения произошли в динамике начисления и использования средств этих фондов, как повысилась заинтересованность коллективов предприятий в росте конечных результатов хозяйственной деятельности.

Источниками информации для анализа являются: финансовый план, квартальные и годовые отчеты о прибылях и убытках, расчеты, сметы использования фондов потребления и накопления и др.

В графе «Показатели» целесообразно отразить остаток средств фонда на начало периода: начислено за отчетный период; использовано (по основным направлениям или одному из главных); остаток средств фонда на конец периода.

Основными факторами отклонения фактических отчислений от плановых в фонды накопления и потребления являются: 1) изменение суммы чистой прибыли; 2) изменение коэффициента отчислений от чистой прибыли. Уровень их влияния на изменение суммы отчислений в указанные фонды рассчитывается по формуле

Фнi = Пчi·К0, (8)

Фнi — приращение фонда накопления за счет i-го фактора;

Пчi — приращение суммы чистой прибыли;

К0 — плановый коэффициент отчислений от чистой прибыли в соответствующий фонд,

или по формуле

Фп.к = (Кп1 - Кп0)·Чп1, (9)

где Фп.к — приращение фонда потребления (накопления) за счет изменения коэффициента отчислений;

Кп1, Кп0 — фактический и плановый коэффициенты отчислений в фонд потребления (накопления).

Детализация первого фактора (факторы второго порядка) производится по формуле:

Фнi = Пчi·К0, (10)

где Пчi — приращение чистой прибыли за счет i-го фактора.

Средства фондов накопления и потребления имеют целевое назначение и расходуются в соответствии со сметами. Поэтому важным этапом анализа является изучение соответствия фактических расходов предусмотренным в смете, причины отклонений от сметы по каждой статье, эффективности мероприятий, осуществляемых за счет средств фондов и др.

Основными направлениями использования средств фонда потребления за счет чистой прибыли являются:

— на коллективное потребление — расходы на содержание объектов здравоохранения и культуры; проведение оздоровительных и культурно-массовых мероприятий, аренда помещений на эти цели и др.;

— на индивидуальное потребление — вознаграждение по итогам работы за год (квартал); материальная помощь; оплата отпусков сверх установленных сроков; стоимость путевок на отдых, лечение; экскурсии; единовременные пособия при уходе на пенсию; стипендии студентам; расходы на погашение ссуд работникам; удешевление питания и проезда и др.

Основными направлениями использования фонда накопления являются финансирование затрат на расширение производства, техническое его перевооружение и др.

Целесообразно изучить полноту финансирования запланированных мероприятий, своевременность выполнения работ, эффективность внедренных в производство мероприятий научно-технического прогресса.

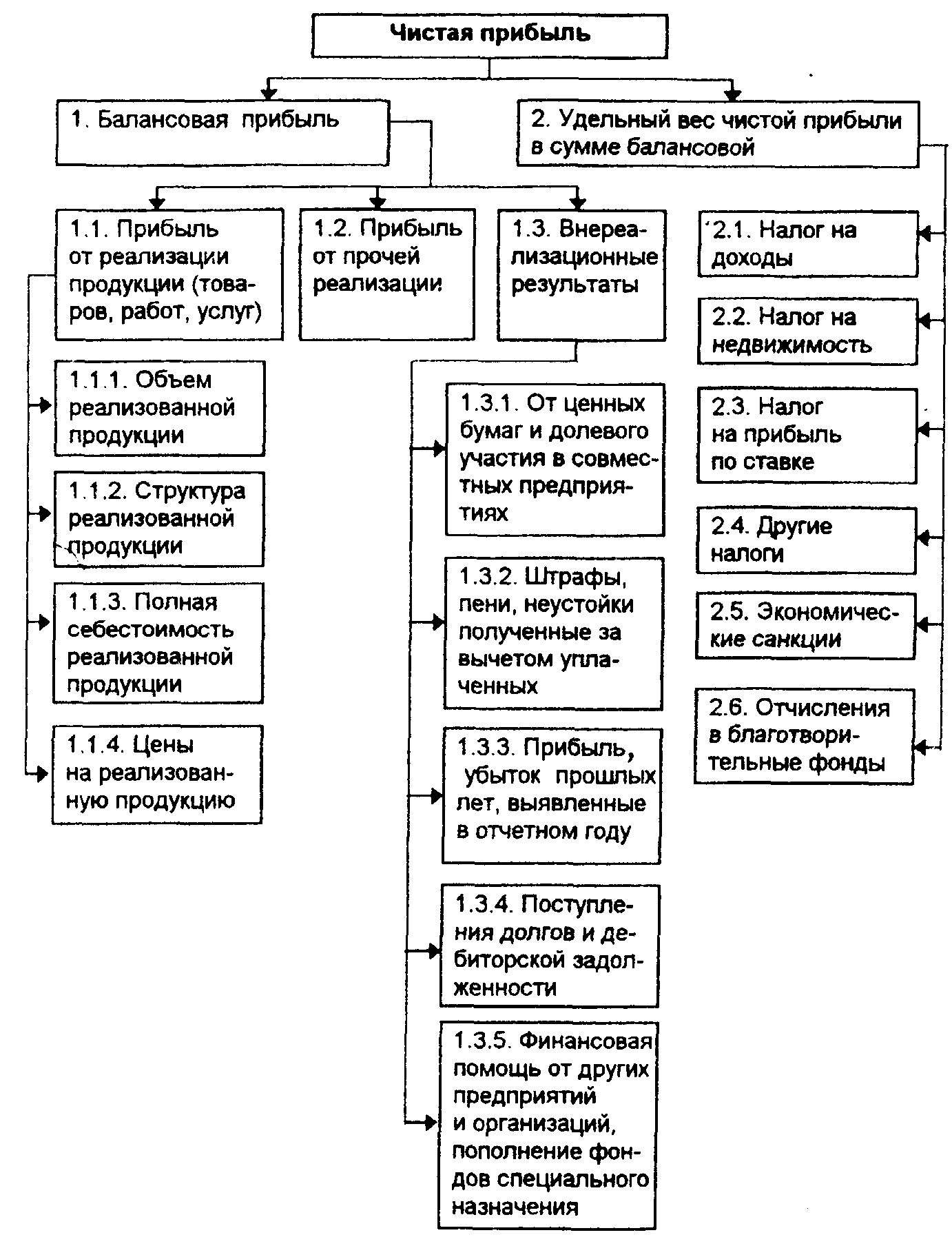

Одним из важнейших показателей конечных результатов для предприятия является чистая прибыль. Она представляет собой разность между балансовой прибылью и суммой, внесенной в бюджет:

налогов (на недвижимость, на прибыль по установленной ставке), экономических санкций; прибыли, внесенной в благотворительные фонды.

Наглядное представление о факторах формирования чистой прибыли дает структурно-логическая модель ее факторной системы (Рисунок 6).

Рисунок 6 - Модель факторной системы чистой прибыли

Уровень влияния факторов 1, 1.1—1.3.5 на чистую прибыль рассчитывается по формуле:

Пчi = Фi·Уч0, где

Пчi — приращение суммы чистой прибыли за счет i-го фактора;

Уч0 — плановый удельный вес чистой прибыли в сумме балансовой;

факторов 2, 2.1—2.6 по формуле:

Пчi = Пб1·Унi, где

Унi — приращение удельного веса i-го фактора (налогов, отчислений) в балансовой прибыли.

В обобщенном виде факторы изменения чистой прибыли, их расчет, уровень влияния отражены в таблице 9.

Таблица 9 - Анализ факторов изменения чистой прибыли

|

Факторы изменения чистой прибыли |

Алгоритм расчета |

Расчет |

Сумма влияния на чистую прибыль,млн.р. |

|

1 |

|

3 |

4 |

|

Изменение чистой прибыли, всего |

Пч = Пч1 – Пч0 |

20829 - 21635 |

- 806 |

|

В том числе за счет: 1. Балансовой прибыли |

Пчб = Пб · Уч0 |

934 · 0,3657 |

+ 342 |

|

1.1. Прибыли от реализации продукции (товаров, работ, услуг) |

Пчр = Пр · Уч0 |

606 · 0,3657 |

+ 222 |

|

1.1.1. Объема реализованной продукции |

Пч0 = Пр0 · Уч0 |

- 657 · 0,3657 |

- 240 |

|

1.1.2. Структуры реализованной продукции |

Пчс = Прс · Уч0 |

0 · 0,3657 |

0 |

|

1.1.3. Полной себестоимости реализованной продукции |

Пчз = Прз · Уч0 |

355 · 0,3657 |

- 130 |

|

1.1.4. Цен на реализованную продукцию |

Пчц = Прц · Уч0 |

1618 · 0,3657 |

+ 592 |

|

1.2. Прибыли от прочей реализации |

Пча = Па · Уч0 |

- 1434 · 0,3657 |

- 524 |

|

1.3. Внереализационных результатов |

Пчв = Пв · Уч0 |

1762 · 0,3657 |

+ 644 |

|

1.3.1. По ценным бумагам и от долевого участия в совместных предприятиях |

Пчу = Пчу · Уч0 |

- |

- |

|

1 |

|

3 |

4 |

|