Реферат: Бюджетная политика РБ

СОДЕРЖАНИЕ

Введение ---------------------------------------------------------- 3

1. Понятие бюджета и бюджетной политики Республики Беларусь -----------------------------------------------------------5

1.1. Понятие Государственного бюджета ---------------------------- 5

1.2. Бюджет как историческая категория ----------------------------- 6

1.3. Бюджетное устройство Республике Беларусь ------------------ 8

1.4. Государственный бюджет Республики Беларусь --------------10

1.5. Бюджетная политика Республики Беларусь --------------------13

2. Формирование государственного бюджета

Республики Беларусь ------------------------------------------16 2.1. Формирование доходной части государственного бюджета и налоговая политика в Республике Беларусь ---------------------- 16

2.1.1. Понятие доходов, их виды --------------------------------------- 16

2.1.2.Формирование доходной части государственного бюджета Республики Беларусь ----------------------------------------------------- 17

2.1.3. Налоговая политика Республики Беларусь ------------------- 21

2.2. Государственные расходы ------------------------------------------ 25

2.2.1. Понятие расходов, их классификация --------------------------25

2.2.2. Структура и динамика расходной части бюджета Республики Беларусь ----------------------------------------------------------------------27

2.2.3.Политика государственных расходов ---------------------------31

3. Дефицит государственного бюджета -------------------35

3.1. Основные виды бюджетных дефицитов --------------------------35

3.2. Способы финансирования дефицита государственного

бюджета ----------------------------------------------------------------------37

3.3. Проблемы финансирования дефицита государственного бюджета в Республике Беларусь ---------------------------------------- 40

Заключение -------------------------------------------------------43

Список литературы --------------------------------------------45

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в Беларуси с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каком направлении пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Целью данной работы является анализ и рассмотрение бюджетной политики, ее динамики, основных направлений и методов. Задачей же – поиск путей совершенствования бюджетной политики, позволяющих эффективно воздействовать на экономическую активность, инвестиционную политику, совершенствование структуры экономики, на развитие приоритетных отраслей и социальной сферы.

Учитывая вышесказанное, а также то, что бюджетная политика государства включает в себя выработку и реализацию подходов по формированию основных доходных источников, определение приоритетов в финансировании государственных расходов и регулирование дефицита бюджета, моя курсовая работа состоит из трех глав. В первой главе раскрывается понятие бюджета, его сущность, анализируется бюджетное устройство РБ, динамика и структура государственного бюджета нашей страны. В Главе 2 проводится анализ доходной и расходной части бюджета, бюджетной политики в этих направлениях. Наряду с теоретическим анализом даются статистические материалы. В Главе 3 рассматриваются основные виды бюджетных дефицитов, пути их финансирования, показывается роль бюджетного дефицита как индикатора экономической безопасности страны.

Что же может служить материалом для исследования? В первую очередь, это конкретные показатели бюджета, отраженные в Законе о бюджете Республики Беларусь на 2000 год, различные статистические материалы, предоставленные Министерством финансов и Министерством статистики и анализа. Наконец, это появившиеся в последнее время монографии и публикации в периодических изданиях, посвященные исследуемым проблемам, среди которых, вышедшие в 1999 году работы министра финансов РБ Корбута Н.П. «Реализация бюджетной политики государства в переходный период», «Экономика и финансы переходного периода в Беларуси», монография Т. Б. Образковой «Налоги и их реальное влияние на экономику» и др. Важность и актуальность рассматриваемой проблемы подтверждается авторитетными экономистами, посвящающими ей немалую часть своих исследований. Подтверждается она и самой жизнью: ведь большинство из стоящих на сегодняшний день перед государством проблем в той или иной мере обусловлено продолжающимся кризисом бюджета. Именно поэтому проблеме совершенствования бюджетной политики следует уделить достойное место и в процессе изучения финансовой науки.

Я выбрал эту тему курсовой работы, во-первых, потому, что она близка и интересна мне как экономисту-теоретику, а во-вторых, потому что я считаю ее жизненно важной для экономики любой страны. От эффективности проведения бюджетной политики зависят реализация программ экономического и социального развития, устойчивость финансового положения страны, регулирование экономических процессов, обеспечивающих рост объемов производства, развитие здоровой конкурентной среды во всех секторах экономики, социальную защиту населения.

1. Понятие бюджета и бюджетной

политики Республики Беларусь

1.1. Понятие Государственного бюджета

Прежде чем говорить о бюджетном устройстве РБ , выявлять его достоинства и недостатки необходимо определить, что, собственно, представляет собой бюджет государства. В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления .

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны; именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

1.2. Бюджет как историческая категория

Таким образом, основным звеном финансовой системы любой страны является государственный бюджет, что обусловлено его содержанием и значимостью в экономической, политической и социальной жизни общества. Как неотъемлемая часть общегосударственных финансов, бюджет возникает и действует там, где существует государство и развитые товарно-денежные отношения. В этой связи немаловажным является рассмотрение бюджета как исторической категории.

Так, на начальных ступенях развития человеческого общества государство имело возможность значительную часть своих затрат покрывать за счет поступлений от государственных хозяйств, имуществ, использования рабского труда и т. д. Принудительные сборы с граждан осуществлялись лишь в исключительных случаях.

При феодализме потребности правителей вначале удовлетворялись за счет доходов от собственных имений, но по мере роста расходов устанавливались обязательные подати со своих граждан.

В условиях роста производительных сил, возникновения городов, расширения обмена начали развиваться товарно-денежные отношения. На данном этапе развития появляется возможность покрывать всевозрастающие расходы государства денежными налогами, таможенными и другими сборами с товаропроизводителей и отдельных граждан. Общегосударственные расходы стали направляться на поддержку некоторых слоев населения, а также на развитие транспорта, промышленности, торговли, образования и здравоохранения. Для обоснования потребности в ресурсах, их конкретного направления, выяснения возможности финансового обеспечения государственных расходов, начинают составлять отдельные сметы затрат и доходов. По мере развития круг прогнозируемых на год расходов, источников их покрытия увеличивается, растет количество разрозненных смет. И постепенно отдельные сметы затрат и поступлений пытаются объединить в общую смету доходов и расходов, чтобы иметь возможность рассчитать свои финансовые ресурсы. Так, в конце 17века в Англии делается попытка составить единую общую смету доходов и расходов, которая получает название бюджет.

В конце же 18 – начале 19 века практически все государства Европы имели свои бюджеты, в которых отражались доходы и расходы казны на текущий год. По размерам бюджета, его структуре и сбалансированности судили об экономическом потенциале государства, состоянии его финансовых ресурсов, платежеспособности.

Беларусь, лишенная государственной самостоятельности, не имела своего бюджета, однако участвовала в формировании доходов государственного бюджета России. Основная часть доходов поступала в виде косвенных налогов. Вообще, обложению подвергались не доходы, а имущество. Все же бюджетные поступления на территории Беларуси в 1913 году составили 85,6 млн. руб., в том числе на долю Государственного бюджета приходилось 78,8%. Расходы определились в сумме 61,2 млн. руб., из которых ассигнования по государственному бюджету составили 70,4%.1

После образования БССР в 1919 году, бюджет республики не составлялся из-за военных действий и оккупации. Первый бюджет был составлен в 1921 году, но исполнен с огромным дефицитом. За счет эмиссии покрывалось 92% всех расходов.

С образованием в 1922 году СССР, Государственный бюджет БССР вошел в состав бюджетной системы государства. Основные направления бюджетной политики БССР определялись решениями и постановлениями центрального правительства.

И только с обретением независимости бюджет РБ получает новое назначение, происходят некоторые изменения в его структуре, содержания доходов и расходов. В доходную базу бюджета полностью стали зачисляться налог с оборота и подоходный налог с населения. Впервые в бюджете республики появились такие доходы, как средства от выкупа, акционирования, доходы от внешней экономической деятельности. В связи с этим доходную базу бюджета удалось несколько расширить.

Однако, несмотря на существенное увеличение доходов бюджета РБ, их не хватило для покрытия всевозрастающих расходов. Официально был запланирован дефицит бюджета в сумме 3,7 млрд. рублей, что составило примерно 11,6% ко всем расходам.2

Быстрый рост расходов бюджета был вызван не только инфляционными процессами, но и переориентацией направления бюджетных ресурсов на новые приоритеты и потребности, необходимостью самостоятельного обеспечения внутренней и внешней безопасности.

В последующие годы в структуре и содержании бюджета РБ происходили более существенные изменения в связи с созданием новой налоговой системы, принятием новых законов и законодательных актов. Также на содержании и структуре бюджетных доходов и расходов существенно отразились кризисные явления в экономике, расстройство денежного обращения, социальная напряженность в обществе.

1.3. Бюджетное устройство Республике Беларусь

Бюджетное устройство представляет собой совокупность таких элементов как организация и принципы построения бюджетной системы, бюджетного процесса, взаимоотношения между многочисленными видами бюджетов, совокупность бюджетных прав.

Вообще, в разных странах мира бюджетное устройство отличается особенностями в зависимости от государственного устройства, территориально-административного деления, уровня развития экономики и других специфических черт конкретного государства.

Бюджетная система, представляющая собой основанную на экономических отношениях и правовых нормах совокупность бюджетов отдельных административно-территориальных образований каждого государства, занимает главное место в бюджетном устройстве. Бюджетные системы разных стран отличаются своей структурой, количеством отдельных видов бюджетов, ибо во многом зависят от их государственного устройства и ее территориального деления.

В бывшем Советском Союзе бюджетное устройство базировалось на принципе демократического централизма. Традиционно Государственный бюджет состоял из союзного бюджета, бюджетов союзных республик и бюджета государственного социального страхования. Большая доля поступлений централизовалась в союзном бюджете, а затем распределялась между республиками и ведомствами.

В настоящее время бюджетная система Республики Беларусь включает в себя республиканский бюджет, бюджет г. Минска и местные бюджеты. Наша бюджетная система основывается на принципах единства, самостоятельности всех бюджетов, их полноты, реальности и гласности. Принцип единства означает сосредоточение в госбюджете всех производимых расходов и получаемых доходов; государство должно иметь лишь один бюджет. Это обеспечивает установление более эффективного контроля за финансами со стороны законодательных органов.

Требование единства дополняется принципом полноты, что предполагает учет по каждой статье всех затрат и поступлений.

Принцип правдивости и реальности направлен против фальсификации бюджетных росписей, на соблюдение утвержденных статей расходов.

Принцип гласности обязывает правительство публиковать бюджет, его основные расходы и источники доходов.

Таким образом, все принципы построения бюджетной системы взаимосвязаны и дополняют друг друга, они нашли свое правовое отражение в Конституции нашей республики и специальных законах: « О бюджетной системе РБ» и некоторых других законодательных актах.

Составление, рассмотрение, утверждение и исполнение бюджетов всех уровней представляет собой бюджетный процесс, от которого во многом зависит воздействие бюджета на общественные процессы.

Совокупность юридических норм, регулирующих бюджетное устройство, образует бюджетное право. Развитие бюджетного права связано с приобретением независимости Беларуси, расширением прав местных Советов народных депутатов, выполнением региональных программ, финансированием мероприятий по повышению уровня жизни населения.

Все названные элементы бюджетного устройства функционируют в их единстве и взаимосвязанности и обеспечивают проведение единой бюджетной политики государства через республиканский и местные бюджеты.

1.4. Государственный бюджет Республики Беларусь

Итак, государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

Как уже отмечалось выше, с обретением независимости госбюджет РБ получил новое назначение, произошли изменения в его структуре, содержании доходов и расходов.

В целом, основные черты бюджета РБ в переходном периоде характеризуются следующим образом:

1. Бюджет остается основным инструментом централизации значительной части произведенного национального дохода и перераспределения его на общественные нужды.

2. Доходная часть бюджета формируется, в основном, за счет налогов и сборов с юридических и физических лиц.

3. Расходы растут быстрее, чем источники их покрытия, что вызвано расширением функций государства, появлением новых общественных затрат.

4. Дефицит бюджета достигает огромных размеров в абсолютных цифрах и относительных показателях к ВНП, произведенному национальному доходу, что затрудняет управление данным процессом и оказывает негативное влияние на сбалансирование и развитие экономики.

5. Серьезные изменения происходят в бюджетном устройстве, и прежде всего, в бюджетной системе РБ, усиливается самостоятельность всех видов бюджетов. Но по-прежнему решающее место в выполнении общегосударственных экономических и социальных программ принадлежит республиканскому бюджету.

В нижеприведенной таблице № 1 отражаются данные о госбюджете в млрд. бел. рублей: доходы, расходы и баланс госбюджета в абсолютном выражении и в процентах к ВВП.

Таблица № 1: Государственный бюджет.1

|

Доходы, Всего % от ВВП |

Расходы, Всего % от ВВП |

Баланс бюджета Всего % от ВВП |

|

| 1991 | 26 30,3 | 24 27,9 | 2 2,3 |

| 1992 | 296 32,9 | 314 34,9 | -18 -2,0 |

| 1993 | 3623 37,4 | 4168 43,0 | -545 -5,6 |

| 1994 | 6493 37,8 | 7111 41,4 | -618 -3,6 |

| 1995 | 35468 30,5 | 38756 33,3 | -3288 -2,8 |

| 1996 | 50669 27,5 | 54315 29,5 | -3646 -2,0 |

| 1997 | 112886 32,7 | 120832 35,0 | -7946 -2,3 |

| 1998 | 239547 37,2 | 246636 38,3 | -7089 -1,1 |

| 1999 | 683783 36,5 | 717311 38,3 | -33528 -1,8 |

Законом РБ «О бюджете РБ на 2000 год» был утвержден республиканский бюджет по расходам в сумме 1 611 853 609 тыс. рублей исходя из прогнозируемого объема доходов в сумме 1 493 358 252 тыс. рублей.2 Предельный размер дефицита бюджета на 2000 год был установлен в сумме 118 495 357 тыс. рублей.

Вообще, оценивая бюджет на 2000 год, становится очевидным, что правительство вносит некоторые коррективы в экономическую политику и несколько по-иному определяет приоритеты своих действий в текущем году. В прошлые годы основной акцент делался на росте объемных показателей – ВВП, промышленного производства, инвестиций. И эти показатели, например, в 1997 году были достаточно высоки. В меньшей степени уделялось внимание финансовой стабилизации. Росла инфляция, курс национальной валюты падал, и как следствие – начали снижаться объемные показатели, темпы роста денежных доходов населения.

В нынешнем же бюджете есть весьма важные установки на снижение инфляции, стимулирование реального сектора производства, стабилизацию социальной сферы, обеспечение инвестиционной активности. Бюджет на 2000 год предполагает сравнительно небольшой рост ВВП (2 – 3 %), промышленного производства, инвестиций в основной капитал. Еще в меньшей степени закладывается рост объема внешней торговли – 1 - 2 %, реальных денежных доходов населения – 1 %.

Заявленное сдерживание инфляции должно привести по официальному прогнозу к 160 – 180 % в год ( или 4 – 5 % в месяц). Собственно, так планировалось и в 1999 году, но данные показатели не были достигнуты.

Существует мнение, согласно которому Закон о бюджете на 2000 год (как, впрочем и на предыдущие годы), не является серьезным инструментом нашей экономической политики. Это скорее всего, технический документ, который важен для Министерства Финансов, чтобы более менее сбалансировано проводить финансирование секторов экономики.1

Существует вероятность того, что бюджетная политика в 2000 году, будет такой же, как и в 1999 году. Т. е., инфляционные деньги вновь заполнят бюджет, а реальное положение дел с доходами населения, занятого в бюджетной сфере, финансирование социальных программ пойдут по привычной спирали: рост цен – индексация доходов – рост издержек производства – опять рост цен.

Для того, чтобы ситуация изменилась в нынешнем году, необходимо: обеспечить приток свободных средств в банковскую систему и доходность ценных бумаг, которая была бы значительно выше уровня инфляции. Оба эти условия сейчас, к сожалению отсутствуют.

И все же, заметно, что при подготовке бюджета 2000 года правительство несколько по-иному подошло к выбору приоритетов, сделав основной упор не на достижении максимальных количественных показателей роста экономики, а на обеспечении прежде всего, финансовой стабилизации. И пусть заложенные в прогнозе показатели далеки от того, чтобы действительно говорить о стабилизации, тем не менее, в этом направлении сделан важный шаг.

1.5. Бюджетная политика Республики Беларусь

Бюджетная политика государства в сжатом выражении – это выработка и реализация подходов по формированию основных доходных источников, определению приоритетов в финансировании государственных расходов и регулированию дефицита бюджета. Данная триада направлена на активное регулирование экономических процессов, обеспечивающих рост объемов производства, развитие здоровой конкурентной среды во всех секторах экономики, социальную защиту населения.

Более 70 лет бюджетная политика осуществлялась на основе общих в Советском Союзе принципов финансового планирования. Методическая работа по формированию бюджета проводилась централизованно Министерством финансов СССР, а значит, мало учитывала особенности республики.

С обретением Беларуси суверенитета бюджетная политика получает качественно иное содержание. Стратегический курс на построение социально ориентированной рыночной экономики – со всеми присущими ей закономерностями развития – предъявляет к бюджетной политике государства требование служить эффективным инструментом регулирования совокупного спроса, проведения антициклической или проциклической политики в зависимости от текущих экономических условий и задач. Не менее актуальна и задача обеспечения стабилизации экономики страны, и в первую очередь – ее финансов.

За последние годы Министерство Финансов вырабатывало новую практику формирования бюджетной политики, параллельно осуществляя большую методологическую работу в области бюджетного планирования. Дело в том, что действовавшая с 1991 года бюджетная классификация, разработанная Минфином РБ, была основана на методологии, существовавшей еще в СССР, и не соответствовала новым требованиям времени. Это затрудняло процесс составления, исполнения и анализа бюджета. В то же время в процессе бюджетного регулирования появились новые для республики финансовые категории: дефицит бюджета и источники его финансирования, государственный внешний и внутренний долг.

Процесс консолидации в бюджете ряда государственных внебюджетных и бюджетных целевых фондов, формирование трансфертных отношений с юридическими и физическими лицами потребовали проведения большой работы по обновлению бюджетного законодательства.

Напряженная и целенаправленная работа дала свои результаты. Впервые в РБ был принят Закон о «О бюджетной классификации Республики Беларусь», который установил основы правового регулирования отношений, возникающих в процессе составления, утверждения и исполнения республиканского и местного бюджета, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и организаций. Также в новой редакции принят Закон «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах», который заложил основы функционирования бюджетной системы страны. Соответственно впервые был принят Закон «О внешнем государственном долге Республики Беларусь». Обновление бюджетного законодательства должно было способствовать эффективному проведению бюджетной политики, обеспечению оперативного финансирования государственных программ, а также усилению контроля за рациональным и целевым использованием средств республиканского бюджета и целевых бюджетных фондов.

Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти в указанных направлениях. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним и критериев успешности варианта осуществляемой бюджетной политики.

В качестве критериев эффективности бюджетной политики можно предложить следующие:

· уровень собираемости бюджетных доходов в целом, налогов в частности;

· уровень выполнения бюджетных обязательств;

· величину бюджетного дефицита и скорость роста государственного долга;

· объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

· уровень монетизации бюджетного дефицита;

· величину валютных резервов, используемых для финансирования бюджетного дефицита;

· динамику валового внутреннего продукта;

· уровень безработицы;

· степень выполнения законодательных и приравненных к ним актов о бюджете.

Таким образом, анализ бюджетной политики, являющейся одним из основных направлений экономической политики, требует рассмотрения деятельности государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, чему и посвящена следующая глава.

2. Формирование государственного бюджета

Республики Беларусь

2.1. Формирование доходной части государственного бюджета и налоговая политика в Республике Беларусь

2.1.1. Понятие доходов, их виды.

Центральным показателем государственного бюджета является величина его доходов. Сумма доходов определяет расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния народа. Сопоставление доходов государственного бюджета с его расходами позволяет определить сумму и уровень дефицита – показателя, применяемого международными финансовыми организациями для оценки финансового состояния страны.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Анализ формирования доходов бюджетов различных стран показывает, что существует три основных канала денежных поступлений в бюджет:

1. Государственное имущество, общегосударственные ресурсы. За пользование ими могут взиматься плата, вноситься определенные взносы.

2. Обязательные платежи физических и юридических лиц, взимаемые в виде различных налогов и сборов.

3. Привлеченные ресурсы в форме государственных займов, доходов от реализации других ценных бумаг, лотерей, части вкладов в государственные банки и др.

В свою очередь, доходы бюджета подразделяются на такие виды как: налоговые, неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

К налоговым платежам относятся такие виды налогов, как:

ü Налог на добавленную стоимость;

ü Акцизы;

ü Налог на прибыль и доходы;

ü Экологический налог;

ü Налог на недвижимость;

ü Таможенные экспортные и импортные пошлины;

ü Чрезвычайный налог для ликвидации последствий катастрофы на ЧАЭС и другие.

К неналоговым доходам относятся доходы:

· от использования, продажи и иного возмездного отчуждения имущества, находящегося в государственной собственности;

· от платных услуг, оказанных государственными или местными органами власти и учреждениями;

· средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

· финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

2.1.2. Формирование доходной части государственного бюджета Республики Беларусь

Доходная часть бюджета РБ, как и в странах с развитой рыночной экономикой , формируется в основном за счет налоговых платежей (свыше 90%). Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть отличается множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.

Вообще, к доходам республиканского бюджета РБ относятся: налог на добавленную стоимость, акцизы (за минусом отчислений в местные бюджеты), налог на прибыль, таможенные пошлины и сборы, чрезвычайный налог для финансирования ликвидации последствий аварии на ЧАЭС. Кроме того, к ним относятся средства, получаемые от других государств в соответствии с заключенными соглашениями, неналоговые платежи и др.

В таблице № 2 приведена структура доходов Государственного бюджета.

Таблица № 2 «Структура доходов Госбюджета, %»1

|

Статья доходов

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

Доходы, всегоВ том числе НДС Налог на прибыль и доходы Акцизы Государственные налоги С населения Налог на топливо Налог на недвижимость Чрезв.-й налог Платежи за пользование прир.-ми рес.-ми Плата за землю Госпошлина, сборы и разные неналоговые доходы Доходы от ВЭД

|

100,0 --- 23,4 --- 6,0 --- --- --- --- --- 2,5 0,1 |

100,0 --- 24,7 --- 9,2 --- --- --- --- 0,0 19,1 0,7 |

100,0 37,1 25,8 8,9 7,4 2,4 0,6 --- 0,1 0,5 13,5 1,6 |

100,0 27,6 29,7 12,1 7,1 2,6 0,9 --- 0,3 0,4 11,9 6,9 |

100,0 27,4 30,7 10,6 7,3 2,2 1,3 4,9 0,1 0,3 3,9 9,2 |

100,0 28,0 23,5 7,9 9,3 1,7 2,5 7,8 0,5 0,9 9,3 5,7 |

100,0 28,2 14,6 12,5 10,4 0,5 1,9 7,5 0,9 1,8 9,7 6,7 |

100,0 29,7 14,7 12,9 10,1 --- 2,8 5,0 0,7 1,6 8,1 8,2 |

100,0 25,8 12,3 11,1 10,1 ….. 3,8 ….. ….. ….. …... 6,3 |

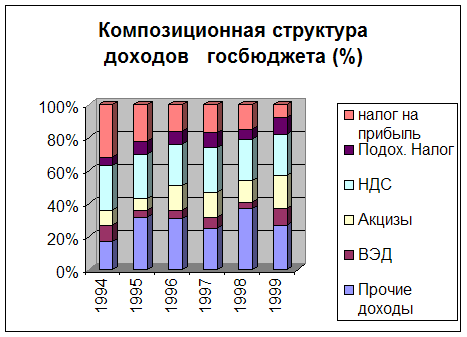

Анализируя структуру доходов государственного бюджета, становится очевидным, что на протяжении длительного времени продолжает снижаться удельный вес прямых налогов (налог на прибыль и доходы предприятий и подоходный налог) в общей величине государственных доходов. С 1994 года по настоящее время наблюдается постоянное снижение доли налога на прибыль и доходы предприятий к общей величине налоговых поступлений (с 29,7 % в 1994 году до 10,1 в 1999году). Удельный вес подоходного налога также сокращается ощутимыми темпами. Можно утверждать, что уровень прямых налогов по международным стандартам является действительно низким.

Доля косвенных же налогов в доходах государственного бюджета увеличивалась.

Ниже, на рисунке 1 представлена композиционная структура доходов госбюджета.1

Вообще, структура доходной части бюджета на 2000 год не претерпела существенных изменений по сравнению с предыдущим годом. Так, Статьей 5, в республиканском бюджете на 2000 год предусмотрены поступления доходов по основным источникам в следующих суммах:2

Статья 5. (тыс. рублей)

1. Текущие доходы 1 177 020 214,0

1.1. Текущие налоговые доходы 1 091 485 856,0

1.1.1. Прямые налоги на доходы и прибыль 231 780 079,0

Налог на прибыль 224 348 224,0

Налог на доходы 7 431 855,0

1.1.2. Налоги, исчисляемые с фонда заработной платы 61 771 420,0

Чрезвычайный налог 61 771 420,0

1.1.3. Внутренние налоги на товары и услуги 658 913 482,0

Налог на добавленную стоимость 414 176 762,0

Прочие налоги на товары и услуги 3 250 000,0

Акцизы 227 745 040,0

Налоги и сборы на автотранспортные средства и за пользование автомобильными дорогами 4 603 500,0

Лицензионные и регистрационные сборы 9 138 180,0

1.1.4. Доходы от внешней торговли и внешнеэкономических операций 139 020 875,0

1.2. Текущие неналоговые доходы и обязательные платежи 85 534 358,0

1.2.1. Доходы от государственной собственности и предпринимательской деятельности 23 238 785,0

Прибыль Национального банка Республики Беларусь 14 000 000,0

1.2.2. Административные сборы и платежи 24 173 665,0

1.2.3. Прочие текущие неналоговые доходы и обязательные платежи 38 121 908,0

2. Капитальные доходы 31 021 100,0

2.1. Капитальные неналоговые доходы и обязательные платежи 31 021 100,0

3. Доходы свободных экономических зон 7 813 900,0

4. Доходы государственных целевых бюджетных фондов 277 503 0

Итак, главное назначение мобилизованных доходов – создание устойчивой финансовой базы, позволяющей органам власти всех уровней управления осуществлять свои функции, удовлетворять общегосударственные потребности. Назначение доходов также – покрыть расходы бюджета. Но при этом необходимо найти такие формы финансовых взаимоотношений с субъектами хозяйствования, методы изъятия доходов в бюджет, которые бы стимулировали повышение производительности труда, рациональное использование всех ресурсов, увеличение поступлений в бюджет. Именно поэтому, следующим важным шагом является анализ налоговой политики Республики Беларусь.

2.1.3. Налоговая политика Республики Беларусь

Налоговая политика, наряду с бюджетной политикой, является важнейшим инструментом государственного регулирования экономики.

Вообще, главное назначение налогов – пополнять бюджет и обеспечивать выполнение функций государства. По своей форме их можно определить как обязательные денежные платежи, взимаемые в бюджет. Налоги неизменно связаны с государственным бюджетом, поскольку участвуют в его формировании. Свое назначение и функции налоги осуществляют в едином бюджетном процессе, выполняя фискальную и стимулирующую функции. Первая реализуется посредством изъятия части доходов населения, предприятий для выполнения доходов бюджета, вторая выражается через экономические рычаги, воздействуя на усиление мотивации к труду, экономное расходование ресурсов, расширение и техническое перевооружение производства.

Итак, налоги – один из важнейших инструментов рыночной экономики, а поэтому их использование в управлении хозяйством представляет значительный интерес для Беларуси. Вводя новые или отменяя какие-то прежние налоги и сборы, повышая или понижая ставки, используя другие рычаги, государство не просто формирует свой бюджет, но и создает в обществе соответствующую экономическую, политическую атмосферу, стимулы для трудовой активности граждан, и в этом смысле налоги могут быть либо предпосылкой, либо преградой на пути к благополучию страны.

На начальном этапе проведения реформ государство нуждается в значительном объеме централизованных финансовых ресурсов и соответственно увеличивает налоговое бремя. Однако долгосрочной эта стратегия быть не может, поскольку сдерживает экономический рост и не способствует привлечению инвестиций. Ее должна сменить налоговая политика, направленная на стимулирование экономического роста, создание благоприятного инвестиционного климата.

При разработке подходов в области совершенствования налоговой политики и решении задач увеличения доходов бюджета, Правительство целенаправленно и последовательно проводит курс на сокращение налоговой нагрузки. Так, в 1996 году количество обязательных платежей сокращено с 20 до 15. В 1997 отменены некоторые сборы, уменьшена ставка чрезвычайного налога (с 10 % до 8 %) , а также сокращены некоторые виды акцизов. В 1998 году ставка чрезвычайного налога сокращена уже до 4 %. Отмеченные подходы в области совершенствования налоговой политики сохранились и в 1999году. Так, ставка налога на прибыль была снижена до 25 % вместо действовавшей ставки 30 %.1 Положительную роль в снижении уровня налоговой нагрузки на субъекты хозяйствования сыграли решения по упорядочению системы местных налогов, сборов и других поступлений. В результате несколько возросли налоги на потребителей продукции при сокращении налогового бремени на производителей, что в целом прогрессивно.

Вообще, формирование доходной части государственного бюджета осуществляется, в основном, за счет платежей субъектов хозяйствования. Однако их доля постепенно понижается при одновременном росте платежей в бюджет физических лиц. С уменьшением доли субъектов хозяйствования в формировании доходной части бюджета происходило снижение налоговой нагрузки для субъектов хозяйствования. На физические же лица следует отметить рост налоговой нагрузки.

Однако, данные анализа налоговых поступлений свидетельствуют о том, что общая совокупная налоговая нагрузка по отношению к ВВП (с учетом недоимки) в 1999 году по сравнению с 1998 годом увеличилась с 35,9 до 36,8%, или на 0,9 процентных пункта. Увеличение совокупной налоговой нагрузки в 1999 году сопровождалось снижением удельного веса недоимки. Так, удельный вес недоимки по доходам к доходам бюджета (без учета государственных целевых бюджетных фондов) снизился с 1,0% на 1.01.99 г. до 0,6% на 1.01.2000 г., а удельный вес недоимки по доходам и поступлениям к доходам бюджета (включая доходы целевых бюджетных фондов) на сопоставимые даты сократился с 1,3 до 0,9% (Таблица № 3).

Таблица № 3: Динамика налоговых нагрузок в народном хозяйстве1

| Показатели | Ед. изм. | 1998 г. | 1999 г. |

| 1. Валовой внутренний продукт | Млрд. руб. | 675159 | 2890300 |

| 2. Доходы государственного бюджета (с гос. Целевыми бюджетными фондами) | Млрд. руб. | 239547,3 | 1055010,1 |

| 3. Недоимка по доходам и поступлениям | млрд. руб. | 3129,9 | 9185,6 |

| 4.Уд. вес недоимки по доходам к доходам государственного бюджета (без цел. бюд. Фондов) | % | 1,0 | 0,6 |

| 5. Уд. вес недоимки по доходам и поступлениям к доходам гос. Бюджета (с цел. бюд. фондами) | % | 1,3 | 0,9 |

| 6. Общая совокупная налоговая нагрузка | % | 35,9 | 36,8 |

| в том числе: | |||

| уд. вес доходов гос. Бюджета в ВВП | % | 35,5 | 36,5 |

| уд. вес недоимки в ВВП | % | 0,4 | 0,3 |

Факторный анализ доходов бюджета за 1999 г. по восьми основным налогам свидетельствует, что перевыполнение относительных плановых показателей стало итогом совместного воздействия двух противоположно направленных процессов: снижения налоговых ставок (точнее, ставок фактического изъятия), в результате чего доходная часть бюджета уменьшилась на 3,1%, и повышения налоговой базы, из-за чего рост доходов составил 3,7%. В абсолютном выражении первый из указанных факторов привел к снижению доходов консолидированного бюджета на 26 837,6 млрд. руб., второй - к их увеличению на 32 675,6 млрд. руб. Суммарное воздействие названных факторов окончательно выразилось в увеличении доходной части бюджета на 5 838,0 млрд. руб. Таким образом, на сверхплановый прирост суммы налоговых поступлений за 1999 г. повлияло расширение размеров налоговой базы, и негативная ситуация прироста суммы налоговых поступлений за счет роста средней фактической ставки налогов, сложившаяся за январь-август 1999 г., была преодолена. Данную тенденцию – расширение налоговой базы - следует признать более прогрессивной, чем рост средней нормы налогов. Дело в том, что рост ставок налогов при прочих равных условиях может усилить тенденцию к не вполне эффективному и рациональному размещению ресурсов в экономике страны.

Как показывает анализ, оптимальным количественным показателем налогообложения является уровень налоговой нагрузки в пределах 30 % к ВВП. Это позволяет, с одной стороны, обеспечить стабильные поступления доходов в бюджет, а значит ритмичное финансирование запланированных программ и мероприятий, с другой стороны – реализовать на практике стимулирующую функцию налогообложения для дальнейшего роста производства, инвестиций и экспортного потенциала белорусских товаропроизводителей.

Реальное же снижение налогового давления на экономику может быть достигнуто только за счет сокращения количества применяемых налогов или снижения их ставок (при условии качественного построения моделей взимания каждого из налогов). Такие решения как раз и составляют основу налоговой политики государства и всегда зависят от состояния текущей экономической конъюнктуры (при высокой конъюнктуре и инфляции более полезно для экономики увеличивать налоговую нагрузку).

Таким образом, действующая сегодня в республике налоговая система требует серьезных изменений, и прежде всего, с позиций ее упрощения, сокращения и количества применяемых налогов и сборов и отработки механизмов взимания каждого из основных налогов. Ориентиром же в этой работе должна служить подтвержденная многолетним опытом мировая практика налогообложения.

Для разрешения коллизии двух главных целей, одна из которых – обеспечение достаточных поступлений в бюджет, а другая – налоги должны взиматься так, чтобы они не мешали, а напротив, способствовали росту и развитию экономики, необходимо проведение комплекса следующих мер:

ü Введение общепринятых норм и принципов налогообложения;

ü Совершенствование структуры и сокращение количества применяемых налогов за счет отмены малоэффективных сборов и отчислений во внебюджетные фонды;

ü Существенная модернизация методов расчета, механизмов и принципов взимания таких основных налогов, как акцизы , НДС, налог на прибыль и доходы предприятий, подоходный налог с граждан;

ü Пересмотр и сокращение налоговых льгот по всем применяемым налогам и сборам в целях расширения их налоговой базы с тем, чтобы сделать возможным снижение ставок и дальнейшее уменьшение количества налогов и сборов;

ü Поиск и выбор оптимального соотношения республиканских и местных налогов и сборов, а также эффективного взаимодействия республиканского и местных бюджетов.

Таким образом, анализ первого направления бюджетной политики – выработка и реализация подходов по формированию основных доходных источников – указывает как на имеющиеся положительные результаты, так и на ряд проблемных вопросов, требующих скорейшего решения.

2.2. Государственные расходы

2.2.1. Понятие расходов, их классификация

Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития. Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

В первую очередь, расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы, в основном, соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям, местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Важный признак классификации расходов бюджета - предметный.

При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

1. Финансирование народного хозяйства;

2. финансирование социально-культурных мероприятий;

3. финансирование науки;

4. финансирование обороны;

5. содержание правоохранительных органов и органов государственной власти и управления;

6. расходы по внешнеэкономической деятельности;

7. создание резервных фондов;

8. расходы по обслуживанию государственного долга;

9. прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ.

2.2.2. Структура и динамика расходной части бюджета Республики Беларусь

Как указывалось ранее, с помощью бюджета государства пытаются воздействовать на воспроизводственные процессы, сгладить некоторые отрицательные последствия действия стихийных рыночных сил. Поэтому бюджет, перераспределяющий значительную часть национального дохода, становится важнейшим инструментом государственного регулирования. При его формировании, изъятии доходов, направлении расходов и осуществляющемся при этом контроле регулируются экономические и социальные процессы. Причем достигается это посредством:

ü Налогов, влияющих на развитие производства, товаров, услуг, спроса и предложение на них;

ü Бюджетного финансирования общегосударственных программ, обеспечивающих расширение, обновление производства, совершенствование его структуры, социальные гарантии;

ü Финансовой поддержки некоторых отраслей, предприятий, хозяйств для выравнивания экономических условий их функционирования или более быстрого развития (через субвенции, льготные, беспроцентные кредиты и др.);

ü Образование за счет бюджетных ресурсов специальных фондов, резервов для предупреждения диспропорций и развития экономики;

ü Социальных гарантий гражданам, поддержки нетрудоспособных и бедных слоев населения.

Уже в первый год существования независимого государства происходят изменения в структуре расходов, их содержании. В связи с переходом к рыночным отношениям, необходимостью самостоятельного обеспечения внутренней и внешней безопасности РБ был вызван быстрый рост расходов бюджета, причем не только инфляционными процессами, но и переориентацией направления бюджетных ресурсов на новые приоритеты и потребности. Существенно увеличилась сумма средств, используемых на выплату разницы в ценах на основные продукты питания, некоторые товары и т. д., для поддержания на неизменном уровне действующих цен и тарифов. По-прежнему планировалась дотация на покрытие убытков и образование хозрасчетных фондов планово – убыточных предприятий за счет бюджета. Появились такие новые статьи расходов, как средства на индексацию доходов населения; расходы, связанные с внешнеэкономической деятельностью; фонд финансирования специальных программ развития производственной структуры АПК; расходы, по обслуживанию государственного долга и т. д. В связи с расширением функций государства появились многие новые косвенные затраты, связанные с поддержанием политического и экономического суверенитета РБ: на оборону, правоохранительные органы, выпуск национальной валюты, содержание дипломатических представительств за границей и т. п.

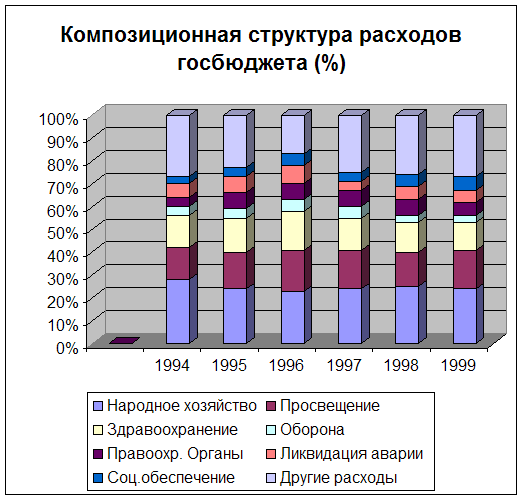

В таблице № 4 , а также на рис.2 представлены структура расходов Госбюджета и композиционная структура расходов Госбюджета.

Таблица № 4: Структура расходов Госбюджета, %.1

|

Статья расходов |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

|

Расходы, всего В том числе на Нар. хозяйство Соц.культ.-е мероприятия Из них на Образование Здравоохран.-е и физ.культуру Культуру и средства мас. информации Соц.обеспеч.-е Соц.програмы,мероприятия Науку Содержание правоохр.-ных органов, органов гос.власти и управления На ликвидацию последствий катастрофы на ЧАЭС |

100,0 58,7 31,1 13,0 7,5 --- 10,4 0,2 0,7 1,1 --- |

100,0 49,8 30,8 16,1 9,9 1,8 4,7 0,3 0,8 2,8 4,1 |

100,0 41,9 32,6 15,5 10,9 1,9 2,1 0,3 1,4 4,8 12,6 |

100,0 38,7 33,3 14,0 11,3 1,7 3,0 0,3 1,2 5,2 9,7 |

100,0 27,5 35,9 14,6 13,4 1,8 2,6 3,5 0,9 5,5 6,9 |

100,0 21,9 42,8 17,1 15,3 2,4 4,4 3,6 1,7 10,1 7,7 |

100,0 19,9 48,7 20,6 17,8 2,6 4,8 2,9 1,6 10,6 7,7 |

100,0 16,1 42,7 19,3 15,5 2,3 3,9 1,7 1,5 9,4 6,3 |

100,0 14,6 38,0 21,7 18,2 2,6 4,5 …… 1,2 8,3 5,2 |

Рисунок 2.1

Как можно заметить, в структуре расходов происходит усиление социальной направленности бюджетных ресурсов. Стабильный рост расходов, направленных на финансирование социально – культурных мероприятий, наблюдается с 1992 года, когда их доля в расходах бюджета составляла 32,6 %. Их доля в ВВП с 1992 по 1998 год увеличилась соответственно с 10,5 до 15,4 %. При детальном анализе видно, что такой рост достигнут за счет увеличения финансирования всех основных структурных элементов социально – культурной сферы: возросли расходы на образование (с 15,5 до 21,7 %), культуру и средства массовой информации (с 1,9 до 2,6 %), на здравоохранение и физическую культуру (с 10,9 до 18,2 %), на социальную политику (с 2,3 до 5,5 %). Дело в том, что в основе динамики государственных расходов в долгосрочном плане лежат изменения демографического состава населения. В тех странах, где в численности населения устойчиво возрастает доля пожилых людей (а к этой группе относятся многие индустриальные и переходные экономики, в том числе и белорусская), государственные расходы неизбежно возрастают по линии пенсий, мер социальной защиты, выплат пособий по социальному обеспечению, а также увеличения ассигнований на здравоохранение и образование.

Однако, несмотря на то, что расходы на социальное обеспечение, образование и здравоохранение составляют около 40 % общих расходов государственного бюджета, сравнивая с расходами на эти цели в экономически развитых странах, становится явным, что данный показатель является невысоким. Низкий уровень расходов на социальное обеспечение можно было бы объяснить фактом, что все еще существует скрытая безработица на предприятиях, и работники, которые бы в другой ситуации были бы безработными, оплачиваются, скорее через субсидии предприятиям, чем через прямые платежи из системы социального обеспечения. А также данные ассигнования отстают от увеличения общего объема бюджета, затрат на финансирование, содержание правоохранительных органов, армии, обслуживание госдолга и других непроизводительных расходов.

Происходит некоторое снижение удельного веса расходов на народное хозяйство, которые включают расходы на финансирование таких отраслей экономики, как промышленность, электроэнергетика, строительство, транспорт, дороги, защиту окружающей среды и т. д. Данную тенденцию можно объяснить тем, что расширяется самостоятельность субъектов хозяйствования, происходит самофинансирование их затрат.

Статьей 13 Закона Республики Беларусь «О бюджете Республики Беларусь на 2000 год» установлено, что в 2000 году приоритетными направлениями бюджетно-финансовой политики государства являются финансирование мероприятий, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, образования, науки, культуры, здравоохранения, мероприятий по социальной защите населения, стимулирование экспорта, поддержка сельскохозяйственного производства и решение жилищной проблемы. Статья 13 определяет функциональную структуру расходов республиканского бюджета и показывает, насколько полно будут удовлетворены потребности бюджетной сферы в финансировании своих затрат. Необходимо заметить, что очевидна социальная направленность расходов бюджетных средств, и их рост к уровню 1999 года. Так, Статьей 13, в республиканском бюджете на 2000 год утверждены расходы на 2000 год в следующих суммах: 1

(тыс.рублей)

Государственное управление и местное самоуправление 41 351 627,4

Международная деятельность 33 511 097,

Отчисления в бюджет Союза Беларуси и России 12 090 000,0

Национальная оборона 73 464 072,0

Правоохранительная деятельность и обеспечение безопасности 128

208 722,1

Наука 38 350 000,0

Промышленность, энергетика и строительный комплекс 24 664 856,3

Топливно-энергетический комплекс 8 800 000,0

Строительство, архитектура и градостроительство 804 856,3

Сельское хозяйство 31 094 593,4

Малый бизнес и предпринимательство 918 000,0

Жилищно-коммунальное хозяйство 484 020,7

Образование 95 638 482,2

Культура и искусство, кинематография 8 526 339,2

Средства массовой информации 14 774 549,8

Социальная политика 106 081 425,6

Обслуживание государственного долга 65 568 564,7

Расходы свободных экономических зон 222 317,0

2.2.3.Политика государственных расходов.

Политика государственных расходов, как составная часть бюджетной политики, формируется под воздействием следующих критериев:

ü Приоритетное развитие реального сектора экономики, включая, прежде всего, наращивание экспортного потенциала, решение продовольственных и жилищных проблем;

ü Сохранение социальной направленности бюджетных расходов;

ü Финансирование целевых государственных программ;

ü Выполнение заключенных международных договоров и соглашений.

Необходимо заметить, что практика поддержки за счет бюджета предприятий, нередко осуществляющих производство низкоэффективной, неконкурентоспособной продукции и услуг, должна трансформироваться в оказание всемерной финансовой помощи предприятиям – экспортерам продукции при условии обеспечения ими своевременного возврата используемых средств.

Необходимо добиваться сокращения объемов льготного кредитования субъектов хозяйствования за счет средств бюджета. Министерства, другие республиканские органы государственного управления должны разработать экономический механизм мобилизации собственных средств заемщиков на указанные цели.

Вообще, смягчение напряженности в бюджетно-налоговой сфере в долгосрочной перспективе предполагает комплексную реформу в области управления государственными расходами. На начальном этапе переходного периода значительное сокращение государственных субсидий на потребительские товары, а также сокращение капиталовложений и дотаций нерентабельным предприятиям позволяет сэкономить значительные бюджетные средства.

Отказ от субсидирования потребительских товаров может быть эффективно дополнен созданием адресной системы выплаты пособий. Эта проблема является одной из наиболее сложных в некоторых переходных экономиках, в том числе и в Белорусской. Так, несмотря на то, что государственные расходы за период с 1992 г. по 1999 г. на цели социального обеспечения и страхования в Беларуси постоянно росли, эффективность их использования остается неудовлетворительной, прежде всего, из-за слабой связи социальных выплат с реальным уровнем нуждаемости их получателей.

Статистика бедности свидетельствует, что значительная часть социальной помощи достается людям, которые по уровню доходов не могут быть отнесены к числу нуждающихся. С другой стороны, примерно пятая часть тех, кто находится за чертой бедности, вообще лишена доступа к государственной социальной поддержке. Поскольку бюджетные ресурсы во всех переходных экономиках достаточно ограничены, постольку защита наиболее уязвимых слоев населения должна сочетаться с изменением структуры бюджетных расходов в пользу проведения более активной политики в области занятости.

Преобладающая часть средств, выделяемых из государственного бюджета на регулирование занятости, должна использоваться не на выплаты пособий по безработице, а на инвестиции в инфраструктуру рынка труда: на создание систем переподготовки и повышения квалификации кадров, формирование сети бюро содействия найму и других институтов, способствующих повышению территориальной и профессиональной мобильности рабочей силы.

Со временем во всех переходных экономиках становится неизбежной не только широкая реформа системы социального обеспечения, но и структурная бюджетная реформа, нацеленная на выведение из государственного бюджета расходов в тех сферах экономики, которые могут более эффективно функционировать в рамках частного сектора.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств.

Важную роль в организации рациональной системы бюджетного финансирования играют, прежде всего, принципы финансирования. К числу этих принципов относятся:

· получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой - в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

· целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

· предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

· безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

Таким образом, политика государственных расходов, с одной стороны, не должна быть расточительной и на деле ориентировать бюджетную политику на умеренно жесткие показатели, а с другой стороны, эти расходы должны принимать форму инвестиций, тогда можно будет добиваться больших результатов за счет мультипликационного эффекта.

3. Дефицит государственного бюджета

Одной из основных задач бюджетной политики государства является регулирование дефицита госбюджета.

Бюджетный дефицит - это сумма, на которую ежегодные расходы бюджета превосходят его доходы. Государственный долг - это сумма задолженности государств своим или иностранным физическим или юридическим лицам. В зависимости от этого различают внутренний и внешний государственный долг.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный государственный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг. Поэтому к дефициту государственного бюджета следует подходить очень внимательно.

3.1. Основные виды бюджетных дефицитов

Различают следующие виды бюджетных дефицитов:

1. Циклический дефицит госбюджета – результат действия встроенных стабилизаторов.

2. Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости.

3. Операционный дефицит госбюджета – общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию госдолга.

4. Первичный дефицит госбюджета – разность между величиной общего дефицита и всей суммой выплат по долгу.

5. Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловленный, квазифискальной деятельностью государства.

Циклический дефицит (излишек) государственного бюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Структурный дефицит (излишек) государственного бюджета - разность между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Операционный дефицит - общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга - его амортизация) является важной статьей государственных расходов.

Первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

Квазифискальный (квазибюджетный) дефицит - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные операции включают, например, следующие:

1. финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

2. накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд - т.н. "плохих долгов" (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются, в основном, за счет льготных кредитов Центрального Банка;

3. отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание "плохих долгов", а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.).

3.2. Способы финансирования дефицита государственного бюджета

Существует три основных способа финансирования дефицита госбюджета:

ü Монетизация бюджетного дефицита;

ü Внешнее долговое финансирование;

ü Внутреннее долговое финансирование.

В переходных экономиках монетизация дефицита государственного бюджета обычно используется в тех случаях, когда имеется значительный внешний долг, и это исключает льготное финансирование из иностранных источников, а возможности внутреннего долгового финансирования также практически исчерпаны, что часто является главной причиной высоких внутренних процентных ставок. Этот способ финансирования целесообразен, если официальные валютные резервы ЦБ истощены, в силу чего урегулирование платежного баланса остается первостепенной задачей, причем предполагается, что экономика выдержит высокую инфляцию.

В случае монетизации дефицита (то есть внутреннего банковского финансирования) нередко возникает сеньораж - доход государства от печатания денег. Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает так называемый "эффект Танзи" - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет, что характерно для многих переходных экономик. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценение денег, в результате которого выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита государственного бюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах - например, в виде расширения кредитов Центрального Банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей.

Альтернативные возможности внешнего льготного финансирования бюджетного дефицита (например, получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения) являются наиболее привлекательными, так как в этом случае дефицит не только не оказывает негативного воздействия на экономику, но и может оказаться весьма полезным, если такое финансирование связано с производительным использованием ресурсов.

Нередко, однако, возможности льготного финансирования в переходных экономиках либо ограничены из-за значительной внешней задолженности, либо используются правительствами преимущественно в непроизводительных целях - на потребительские дотации, выплаты пенсий, увеличение государственного аппарата и т.д. Такие дополнительные бюджетные расходы не могут быть быстро сокращены в случае прекращения их внешнего субсидирования на фоне отсутствия гарантированных внутренних источников покрытия, что усиливает общее напряжение в бюджетно-налоговой сфере.

Внешнее финансирование бюджетного дефицита оказывается менее инфляционным, чем его монетизация, так как предложение товаров на внутреннем рынке увеличивается в той мере, в какой внешние займы способствуют расширению импорта.

При этом, чем более открытой является переходная экономика и чем более жестким - ее валютный курс, тем в меньшей степени внешнее долговое финансирование окажется инфляционным, но тем сильнее будет его воздействие на платежный баланс.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

1. удается организовать концессионное финансирование;

2. на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

3. торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

4. первоначальные размеры внешнего долга незначительны;

5. первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

Внутреннее долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации. Однако этот способ финансирования не устраняет угрозы роста инфляции, а только откладывает этот рост.

Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении в ЦБ. Однако последний может скупить эти облигации на вторичном рынке ценных бумаг и тем самым расширить свои квазифискальные операции, способствующие росту инфляционного давления.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах (пенсионных, страховых и т.д.) под низкие (и даже отрицательные) процентные ставки, внутреннее долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения. Более того, при высоком уровне процентных ставок и значительных размерах дефицита государственного бюджета со временем неизбежно происходит резкое увеличение доли государственного внутреннего долга в ВВП, особенно при низких темпах экономического роста.

Рост бремени внутреннего долга увеличивает и долю государственных расходов на его обслуживание, что приводит к самовозрастанию и бюджетного дефицита, и государственной задолженности. Это серьезно ограничивает возможности снижения напряженности в бюджетно-налоговой сфере и стабилизации уровня инфляции. В целом, в переходных экономиках внутреннее долговое финансирование бюджетного дефицита связано с относительно умеренными издержками только в тех случаях, когда:

1. сложно контролировать предоставление кредитов частному сектору;

2. внутреннее предложение относительно эластично;

3. внешнее долговое финансирование относительно дорого или ограничено из-за значительного бремени внешней задолженности, тогда как существующая внутренняя задолженность незначительна;

4. сопровождающая переходный период инфляция достигла высоких темпов или представляется абсолютно неизбежной.

3.3. Проблемы финансирования дефицита государственного бюджета в Республике Беларусь

Для РБ проблема дефицита госбюджета является одной из наиболее важных и острых. Как следствие негативных явлений в экономике дефицит создает серьезную угрозу для развития общества, поскольку расшатывает денежное обращение, усугубляет инфляционные процессы, ограничивает возможности финансирования материальной, непроизводственной сферы, социальной защиты населения.

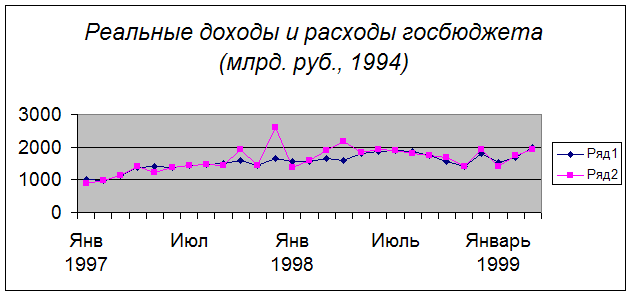

На рис. 3 показаны реальные

доходы и расходы государственного бюджета, скорректированные на уровень

инфляции.Рис.31

Примечание: ( ряд 1 – реальные доходы, ряд 2 – реальные расходы).

Законом РБ «О бюджете РБ на 2000 год», исходя из прогнозируемых доходов и расходов, консолидированный республиканский бюджет определен с дефицитом 118 495 357 тыс. рублей. При этом, покрытие дефицита в 2000 году предполагается осуществить за счет: 2

(тыс. рублей)

Общее финансирование 118 495 357,0

Внутреннее финансирование 143 350 242,5

Кредиты Национального банка Республики Беларусь на финансирование дефицита республиканского бюджета 75 875 887,5

получение долгосрочных кредитов 76 000 000,0

погашение основной суммы задолженности по долгосрочным кредитам -124 112,5

Источники, получаемые от коммерческих банков и иных юридических и физических лиц 70 474 355,0

Государственные краткосрочные облигации 60 474 355,0

привлечение средств 122 818 056,4

погашение основной суммы задолженности -62 343 701,4

Прочие государственные ценные бумаги 10 000 000,0

привлечение средств 10 000 000,0

Прочие источники внутреннего финансирования -3 000 000,0

получение займов, кредитов, ссуд 36 500 000,0

Внешнее финансирование -24 854 885,5

Чистые кредиты международных финансовых организаций -32 968 697,9

Использование кредитов 1 841 400,0

Погашение основной суммы долга -34 810 097,9

Кредиты правительств иностранных государств -1 886 187,6

Использование кредитов 10 807 241,0

Погашение основной суммы долга -12 693 428,6

Прочие источники внешнего финансирования 10 000 000,0

Вообще, такой дефицит не представляет большой угрозы для экономики республики, находится в рамках допустимого уровня. Однако, структура источников покрытия дефицита представляется весьма спорной. Так, покрытие дефицита бюджета намечено за счет прямых кредитов НБ в сумме 75,9 млрд.рублей, плюс 70,5 млрд. рублей Коммерческих Банков – через покупку ими ГКО. Эти же источники, но в другой пропорции, предполагались и для покрытия дефицита бюджета в 1999 году. Однако, по ряду причин, в том числе и вследствие отвлечения ресурсов банковской системы на финансирование экономики, в прошлом году банки не только не смогли осуществить покупку ГКО в запланированном объеме, но напротив, бюджет финансировал их через размещение своих ресурсов в банках. Объем ГКО в активах банков за январь – ноябрь прошлого года оказался ниже прироста средств правительства больше, чем на 17 млрд. рублей, т. е. фактически они дотировались за счет средств бюджета.1 И пока нет оснований предполагать, что ситуация кардинально изменится в нынешнем году. Для этого необходимо, как уже указывалось, обеспечить приток свободных средств в банковскую систему и доходность ценных бумаг, которая была бы значительно выше уровня инфляции.

Итак, основной задачей бюджетной политики в области регулирования дефицита государственного бюджета является дальнейшее сокращение его размера до уровня 1,8 % к ВВП. Система мер по снижению дефицита включает мероприятия по совершенствованию планирования и исполнения расходной части бюджета, а также мероприятия по управлению внутренним долгом,

Политика в области финансирования бюджетного дефицита основывается на использовании внутренних источников, что предполагает сокращение кредитования дефицита республиканского бюджета Национальным Банком, повышение эффективности рынка ГЦБ и совершенствование механизма управления внутренним долгом.

В этой связи дальнейшее развитие получает инфраструктура фондового рынка. Одновременно требуется принятие системы мер по повышению их привлекательности для первичных инвесторов и поддержанию ликвидности государственных ценных бумаг на вторичном рынке.

Исходя из вышесказанного следует еще раз указать на ключевую роль дефицита бюджета в механизме развития инфляционных процессов, разрушающих экономику страны. Критерий дефицита бюджета, по сути, выполняет роль регулятора с отрицательной обратной связью, а потому должен играть ведущую роль в системе показателей экономической безопасности страны.

Заключение

На основе приведенной выше информации можно сделать следующий вывод: бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства.

Государственный бюджет – это важнейший плановый и контрольный инструмент, посредством которого государство перераспределяет более третьей части национального дохода и более половины своих денежных средств. Бюджет возникает и действует там, где существует государство и развитые товарно-денежные отношения. Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов и расходов зависят реализация программ экономического и социального развития, устойчивость финансового положения страны. Он может активно влиять на экономическую активность, инвестиционную политику, совершенствование структуры экономики, на развитие приоритетных отраслей и социальной сферы. Бюджетное устройство представляет собой совокупность таких элементов как организация и принципы построения бюджетной системы, бюджетного процесса, взаимоотношения между многочисленными видами бюджетов, совокупность бюджетных прав. Все элементы бюджетного устройства функционируют в их единстве и взаимосвязанности и обеспечивают проведение единой бюджетной политики государства через республиканский и местные бюджеты.

Анализ показал, что для эффективного проведения бюджетной политики в области выработки и реализации подходов по формированию основных доходных источников необходимо совершенствование налоговой политики, сокращение налоговой нагрузки, максимальное использование резервов для пополнения доходной части бюджета. Таким образом, необходимо добиться достаточных и стабильных поступлений в бюджет и по возможности – снизить налоговое давление на экономику и ограничить его негативное воздействие на темпы роста производства, инвестиций и экспорта.

Политика же государственных расходов не должна быть расточительной и должна ориентировать бюджетную политику на умеренно жесткие показатели, притом, что эти расходы должны принимать форму инвестиций. Расходы бюджета РБ должны определяться задачами социально-экономического развития. Нужно реализовать меры по усилению контроля за целевым использованием государственных средств, упорядочить механизм предоставления средств различным хозяйственным субъектам и на реализацию государственных программ.

Необходимо помнить, что бюджетный дефицит играет ключевую роль в механизме развития инфляционных процессов, разрушающих экономику страны, а также его ведущую роль в системе показателей экономической безопасности страны. Политика в области финансирования бюджетного дефицита должна основываться на использовании внутренних источников, что предполагает сокращение кредитования дефицита республиканского бюджета Национальным Банком, повышение эффективности рынка ГЦБ и совершенствование механизма управления внутренним долгом.