Реферат: Перспективы развития лизинга в России

Содержание:

Введение…………………………………………………………………………. 2

1. Понятие лизинга ………………………..…………………………………… 2

1.1 Участники лизинговых отношений………………………………….. 2

1.2 Формы лизинговых отношений….…………………………………… 3

1.3 Виды лизинга……………………….…………………………………… 4

1.4 Правовая основа лизинга…………..………………………………….. 5

1.5 Налогообложение по российскому законодательству……………… 6

1.5.1 Допустимые льготы………………………………………………. 8

1.6 Налогообложение международного лизинга………………………… 9

2.Создание лизинговой компании…………………………………………….. 10

2.1 Организационно-правовые формы лизинговых компаний……….. 11

2.2 Правовая и экономическая сущность договоров лизинга………….12

2.3 Экономическое обоснование лизинговых расчетов и платежей….. 13

2.4.Расчет лизинговых платежей………………………………………….. 13

2.4.1 Общее положение……………………………………………….. 13

2.4.2 Расчет лизинговых платежей………………………………….. 14

3. Предпосылки развития лизинга в России………………………………….16

4. Лизинг в инвестиционной деятельности………………………………….. 17

5. Характеристика российского рынка лизинга……………………………. 18

6. Отечественные лизинговые компании……………………………………..20

7. Перспективы развития лизинга в России………………………………….22

8. Список используемой литературы…………………………………………..24

Введение

Исторические корни зарождения аренды (лизинга)

Самые ранние документы об аренде датируются примерно 2000 годом до н.э. Глиняные таблички, обнаруженные в древнем шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли и водных источников, волов и других животных. Эти глиняные таблички (некоторые из которых были найдены лишь 1984 году) рассказывают о храмовых священниках - арендодателей, заключавших договоры с местными фермерами.

Другие древние цивилизации, включая греков, римлян и египтян, считали аренду привлекательным и доступным способом приобретения оборудования, земли и домашнего скота. Древние финикийцы, славившиеся как отличные моряки и торговцы, практиковали аренду судов, которая очень похожа на классическую форму современного лизинга оборудования. Множество краткосрочных договоров аренды обеспечивало получения как судна, так и экипажа. Долговременные "чартерные" соглашения подписывались на срок, покрывавший весь расчетный период экономической жизни судов, и требовали от арендатора принять на себя большей части обязательств, вытекающих из использования арендуемых объектов. В этих древних соглашениях об аренде кораблей отражен практически тот же круг проблем, который служит предметом обсуждения и в сегодняшних переговорах между арендодателем и арендатором.

Лизинг в древности не был ограничен арендой только каких-либо конкретных типов собственности, как полагают многие. Фактически из истории известно, что арендовались не только различные типы сельскохозяйственного и ремесленнического оборудования, но даже "венная техника". Так, например, в 1066 году два больших флота вторжения (один норвежский, другой нормандский) достигли берегов Англии. Каждый из флотов был по тем временам весьма внушительным. Но ни норвежский король, ни нормандский герцог не обладали достаточными экономическими ресурсами для финансирования столь крупных проектов. Что бы обеспечить необходимое число судов, экипажей и снаряжения, оба они использовали особую форму финансового лизинга.

В средневековье в аренду сдавались прежде всего лошади и сельскохозяйственное оборудование. Известно, что даже многие древние рыцари свои доспехи брали в аренду. Например, в 1248 году некий рыцарь (Бонфис Манганелла Гаэта) арендовал доспехи для участия в Седьмом Крестовом походе и выплачивал за них арендную плату, которая в результате значительно превысила первоначальную стоимость снаряжения.

История свидетельствует, что прототип лизинговых отношений являются древнейшей формой финансирования различных сделок по приобретению или получению в аренду различного имущества.

Лизинговые операции давно стали неотъемлемой частью экономики развитых стран. Упоминания такого рода сделках относятся и к XI веку: венецианцы сдавали торговцам и владельцам торговых судов очень дорогие по тем временам чугунные якоря, которые по окончанию плавания возвращались владельцам, чтобы вновь быть сданными в аренду. Считают, что слово лизинг (сдавать в наем) вошло в употребление в последней четверти прошлого столетия, когда в 1877 году американская телефонная компания "Белл" приняла решения не продавать свои телефонные аппараты, а сдавать их в аренду.

1. Понятие лизинга

Термин "Лизинг" произошел от английского глагола "to lease", что соответствует значениям "Арендовать" или "Брать в аренду".

Европейская федерация национальных ассоциаций по лизингу оборудования Евролиз определяет лизинг как договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендателем, и он сохраняет за собой право собственности.

В Указе Президента РФ от 17 сентября 1994 года №1929 лизинг определяется как вид предпринимательской деятельности, направленной на инвестирования финансовых средств в имущество, передаваемое по договору физическим и юридическим лицам на определенный срок.

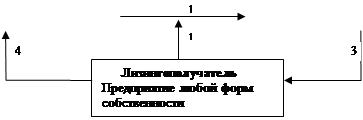

1.1 Участники лизинговых отношений:

Лизингодатель (банк, лизинговая компания) - дает согласие на лизинг оборудования и оплачивает его стоимость поставщику.

Лизингополучатель (предприятие любой формы собственности) - находит лизинговую компанию, оформляет заявку на лизинг оборудования, при положительном решение всех организационных вопросов получает оборудования от поставщика и осуществляет по графику лизинговые платежи.

Поставщик или производитель оборудования - поставляет оборудование лизингополучателю.

1.2 Формы лизинговых отношений.

|

![]()

|

|

1.Предоставление заявки на оборудование

2.Оплата стоимости оборудования

3.Поставка оборудования

4.Лизинговые платежи

|

|

|

|

|||||||||||

|

|||||||||||

|

|||||||||||

|

![]()

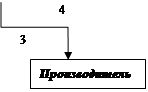

1.Предоставление заявки на оборудование.

2.Привлечение дополнительных средств без права регресса на лизингополучателя.

3.Оплата стоимости оборудования.

4.Платежи по кредитам.

5.Поставка оборудования.

6.Лизинговые платежи

|

|

|

|

|||

|

|||

1.Представление заявки на оборудование.

2.Лизинговые платежи.

|

|

|

|

1.Преобретение оборудования.

2.Лизинговые платежи.

Любое определение лизинга является ограниченным и не может учесть всех форм проявления этого нового кредитного инструмента, но все-таки можно привести еще одно - определение Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope): “Лизинг - это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности”.

Лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно.

1.3 Виды лизинга

Финансовый лизинг - Срок передачи оборудования примерно равен сроку его эксплуатации или полной амортизации.

Оперативный лизинг - Срок использования оборудования меньше периода его физического износа.

Возвратный лизинг - Собственник (поставщик) свое оборудование продает лизингодателю за тем берет это оборудование в лизинг.

Револьверный лизинг (возобновляемый) - лизингополучатель имеет право по истечении срока договора:

- продлить договор;

- сменить объект лизинга.

Примечание. Каждому виду лизинга присущи свои условия договора, контракта, соглашения.

Оперативный лизинг подразумевает передачу в пользование имущества многоразового использования на срок по времени короче его экономического срока службы. Он характеризуется небольшой продолжительностью контракта (до 3 - 5 лет) и неполной амортизацией оборудования за время аренды. После истечения срока оборудование может стать объектом нового лизингового контракта или возвращается арендодателю. Обычно в оперативный лизинг сдается строительная техника (краны, экскаваторы и т. д.), транспорт, ЭВМ и т. д.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования покупки. По истечении срока действия финансового лизингового контракта арендатор может вернуть объект аренды, продлить соглашение или заключить новое, а также купить объект лизинга по остаточной стоимости (обычно она носит чисто символический характер).

По объектам сделок лизинг подразделяется на лизинг движимого и недвижимого имущества. При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему использование в коммерческих и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта.

По отношению к арендуемому имуществу можно выделить договор чистого лизинга, когда дополнительные расходы по обслуживанию арендуемого имущества берет на себя арендатор, и договор полного лизинга, по которому арендодатель берет на себя техническое обслуживание и другие расходы, связанные с использованием объекта сделки.

Исходя из особенностей организации отношений между заемщиком и сдающим в наем выделяется прямой лизинг, когда изготовитель или владелец имущества выступает в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду ведется через третье лицо.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта.

На практике применяются и другие виды лизинга.

Возвратный лизинг (lease-back). Заключается в продаже промышленным предприятием части его собственного имущества лизинговой компании с одновременным подписанием договора об его аренде. В такой операции только два участника: арендатор имущества (бывший владелец) и лизинговая компания (новый владелец). Такая сделка дает возможность предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатацию, и использовать их для новых капитальных вложений. Рентабельность данной операции будет тем выше, чем доходы от новых инвестиций больше суммы арендных платежей. Операции возвратного лизинга вызывают уменьшение баланса предприятия, т. к. они ведут к изменению собственника имущества.

К такой сделке можно прибегать и тогда, когда у предприятия довольно низкий уровень доходов, и, следовательно, оно не может полностью воспользоваться льготами по ускоренной амортизации и налогообложению прибыли. Оно совершает сделку, и лизинговая компания получает его налоговые льготы. В ответ она снижает ставку арендной платы.

Так как часто лизинговой компании не хватает собственных средств для осуществления лизинговых операций, то она может привлекать их. Такая операция получила название лизинга с дополнительным привлечением средств. Подсчитано, что свыше 85% всех лизинговых сделок являются лизингом с привлечением средств. Арендодатель берет долгосрочную ссуду у одного или нескольких кредиторов на сумму до 80% стоимости сдаваемых в аренду активов (без права регресса на арендатора), причем арендные платежи и оборудование служит обеспечением ссуды.

Часто лизинг осуществляется не напрямую, а через посредника. Основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обуславливается, что в случае банкротства третьего звена (посредника) арендная плата будет поступать основному арендодателю непосредственно. Подобные сделки получили название “сублизинг”.

Разновидностью лизинга стали сделки “дабл дин”, применяемые в международной сфере. Их смысл заключается в комбинации налоговых выгод в двух и более странах. Например, в начале 80-х годов приобретение ряда самолетов было кредитовано через “дабл дин” между США и Великобританией. Выгоды от налоговых льгот в Великобритании больше, если арендодатель имеет право собственности, а в США - если арендодатель имеет только право владения. Лизинговая компания в Великобритании покупает самолет, отдает его в аренду американской лизинговой компании, а та, в свою очередь - местным авиакомпаниям. Такого рода сделки могут осуществляться между Францией и ФРГ, Францией и США, Японией и США и т. д.

В последнее время получила распространение практика заключения соглашения между производителями оборудования и лизинговыми компаниями. В соответствии с этими соглашениями производитель от лица лизинговой компании предлагает клиентам финансирование поставок своей продукции с помощью лизинга. Таким образом, лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта продукции. Эти сделки, получившие название “помощь в продаже” (sales-aid).

При постоянном и тесном сотрудничестве предприятий с лизинговыми компаниями возможно заключение соглашений по предоставлению “лизинговой линии” (lease-line). Эти соглашения аналогичны банковским кредитным линиям и позволяют арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта.

1.4 Правовая основа лизинга

- Закон о лизинге (в проекте)

- Гражданский Кодекс РФ (часть 1) от 21 октября 1994 года

- Гражданский Кодекс РФ (часть 2) от 22 декабря 1995 года: § 6. Финансовая аренда (лизинг), статьи 665-670

- Закон о банках и банковской деятельности в РФ от 2 декабря 1990 года, с изменениями и дополнениями, внесенными Государственной Думой в соответствующем Законе от 7 июля 1995 года (статья 5, пункт 6)

- Закон "О государственной поддержки малого предпринимательства в РФ" от12 мая 1995 года

- Закон РФ "Об инвестиционном налоговом кредите" от 20 декабря 1991 года № 2097 с изменениями от 16 июля 1992 года № 3317

- Федеральный закон "О внесение изменений и дополнений в Закон РФ "О налоге на добавленную стоимость" от 1 апреля 1996 года № 25-Ф3

Указы

- Указ Президента РФ от 17 сентября 1994 года № 1929 "О развитии финансового лизинга в инвестиционной деятельности"

- Указ Президента РФ "Об основных направлениях налоговой реформы в РФ и мерах по укреплению налоговой и платежной дисциплины" от 8 мая 1996 года № 658 (с изменениями и дополнениями)

Постановления Правительства

- Постановление Правительства РФ "О развитие лизинга в инвестиционной деятельности" (Утв. 29 июня1995 года № 633)

- Временное положение о лизинге (от 29 июня 1995 года №633)

- Постановление Правительства РФ "Об утверждение Положения о лицензирования лизинговой деятельности в РФ" от 26 февраля 1996 года №167

- Положение о лицензированной лизинговой деятельности в РФ (Утв. 26 февраля 1996 года №167)

- Постановление Правительства РФ "О внесение дополнений в Положение о составе затрат по производству и реализации (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложение прибыли" от 20 ноября 1995 года № 1133

- Постановление Правительства РФ "О государственной поддержке развития лизинговой деятельности в РФ" от27 июня 1996 года № 752

- Постановление Правительства РФ "Об организации обеспечения агропромышленного комплекса машиностроительной продукцией на основе долгосрочной аренды (лизинга)" от 16 июня 1994 года № 686

- Постановление Правительства РФ "Об организации обеспечения агропромышленного комплекса продукцией элитного семеноводства и племенного животноводства на основе долгосрочной аренды (лизинга)" от 26 сентября 1994 года № 1085

Акты Министерств и ведомств

- Приказ Министерства финансов РФ "Об отражение в бухгалтерском учете операций по договору лизинга" от 17 февраля 1997 года № 15

- Указания Департамента методологии бухгалтерского учета и отчетности "Об отражение в бухгалтерском учете операции по договору лизинга" (от 17 февраля 1997 года № 15)

- Письмо Минфина России "О порядке отражения в бухгалтерском учете и отчетности операций, связанных с применением механизмов ускоренной амортизации и переоценки основных средств" от 19 сентября 1994 года №126

- Указание ГТК России "О некоторых вопросах применения таможенного режима временного ввоза (вывоза) товаров и оборудования" (от 25 апреля 1994 года №01-12/328)

- Письмо ГТК России "О таможенном оформление товаров, временно ввозимых в рамках лизинговых соглашений" (от 20 июля 1995 года № 01-13/10268)

- Письмо Минэкономики России "О лицензирование лизинговой деятельности" от 10 июля 1996 года № ВК-765/8-721

- Письмо Госкомстата РФ "Об отражение затрат на приобретение лизингового оборудования" от 13 марта 1996 года № 24-1-21/483

Акты органов местного управления

- Распоряжение Премьера Правительства Москвы "Об изменении порядка передачи в лизинг оборудования (имущества), являющегося собственностью города Москвы" от 16 февраля 1996 года № 101

- Порядок возврата средств правительства Москвы, использованных для приобретения оборудования (имущества), передаваемого в лизинг от 6 февраля 1996 года № 101-РП

- Распоряжение Премьера Правительства Москвы "О дополнительном выделении валютных средств на создание лизингового фонда" от 23 сентября 1994 года № 1754 и от 28 ноября 1994 года № 2290

- Распоряжение Премьера Правительства Москвы "О привлечении средств российских банков для финансирования лизинга" от 13 мая 1996 года № 442-РП

- Приложение к распоряжению Премьера Правительства Москвы от 5 февраля 1996 года -Договор лизинга

Международные документы

- Положение Оттавской конвенции о международном финансовом лизинге 1988 года. (В редакции (ЮНИДРУА) Международного института по Унификации частного права)

- Положение Венской конвенции ООН о договорах международной купли-продажи товаров 1980 года

- Рекомендации Международной конференции по развитию лизинга в РФ (14-15 мая 1996 года, город Москва)

1.5 Налогообложение по российскому законодательству

Рассматривая законодательные акты РФ, принятые о лизинге в период с 1994 года, следует отметить, что в целом законодательная база сформировала не только организационно-правовые формы применения лизинговых отношений в экономике, но и имеет тенденцию к установлению ряда существенных налогов, амортизации и таможенных льгот, направленных на государственную поддержку лизинговых операций.

До принятия закона “О лизинге” Правительством РФ принято Постановление от 29 июня 1995 года № 633 «О развитии лизинга в инвестиционной деятельности», в котором намечены мероприятия по ускоренному развитию и государственной поддержке инвестиционной деятельности на основе финансового лизинга. Этим постановлением Министерству финансов РФ было поручено подготовить и внести предложение о внесении изменений в действующее законодательство, предусмотрев в нем освобождение лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее 3-х лет, освобождение и других кредитных учреждений от уплаты налога на прибыль, полученную ими от предоставления кредитов на срок 3 года и более для реализации операций финансового лизинга, освобождение лизингодателей от уплаты налога на добавленную стоимость (НДС) при выполнении лизинговых услуг, а для товаров, являющегося объектом финансового международного лизинга, предусмотреть частичное освобождение от уплаты таможенных пошлин и налогов.

В развитии постановления Правительства РФ № 633 принято постановление Правительства РФ от 20 ноября 1995 года № 1133 «О внесение изменений в Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», в котором установлено, что на себестоимость услуг, оказываемых лизингодателями, относятся проценты по полученным ими заемным средствам, включая кредиты банков и других организаций, используемых для осуществления операций финансового лизинга, а также, что лизинговые платежи по операциям финансового лизинга, относятся на себестоимость продукции (работ, услуг) лизингополучателей.

Следующим Постановление Правительства РФ от 27 июня 1996 года № 752 «О Государственной поддержке развития лизинговой деятельности в РФ» были внесены изменения и дополнения во Временном положение о лизинге:

- имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого за счет бюджетных средств, а условия постановки лизингового имущества на баланс могут определяться по согласованию между сторонами договора лизинга;

- ко всем видам движимого имущества, составляющего объект финансового лизинга и относимого к активной части основных фондов, может применяться в соответствии с условиями договора механизм ускоренной амортизации с коэффициентом не выше 3;

- доходом лизингодателя является разница между общей суммой лизинговых платежей, получаемых лизингодателем от лизингополучателя, и суммой, возмещающей стоимость лизингового имущества;

Кроме того, этим постановлением Правительства поручено соответствующим министерствам и ведомствам предусмотреть при разработке особенной части Налогового кодекса РФ комплекс мер по налоговому стимулированию инвесторов, осуществляющих операции финансового лизинга с использованием оборудования отечественного производства, а также предусмотреть комплекс мер по формированию вторичного рынка технологичного оборудования, составляющего объект финансового лизинга и используемого для технического перевооружения и модернизации производства.

Налоговая система – это инструмент реализации промышленно-экономической политики страны. В настоящий период система государственных приоритетов в этой сфере направлено на поддержку малого предпринимательства. Малые предприятия РФ получили благоприятные налоговые условия в виде отсрочки, рассрочки и освобождения от уплаты налогов, льгот по применению механизма ускоренной амортизации, а также созданы фонды помощи и поддержки предпринимательства, инвестиционных и лизинговых компаний, кредитных и страховых организаций.

В целом, налоговая политика по отношению к малому предпринимательству создает объективные предпосылки для широкого внедрения лизинговых операций в малом бизнесе на основе любой формы собственности.

Существенные льготы предоставляются при приобретении и ведении в действия оборудования, которое используется в целях:

- замены оборудования, закупленного ранее по импорту;

- проведение научно-исследовательских и опытно-конструкторских работ;

- защиты окружающей среды;

- установки автоматических линий и автоматизированных участков;

- внедрение оборудования, используемого для создания рабочих мест инвалидов;

- а также ряда других случаев.

В соответствии с законодательными и другими нормативными актами предусмотрен целый ряд налоговых льгот для участников лизинговой деятельности:

- банки (или другие кредитные учреждения) освобождаются от уплаты налога на прибыль, которая получена от предоставления кредитов на срок от 3-х лет и более для реализации операций финансового лизинга, выполнение лизинговых договоров;

- лизингодатели освобождаются от уплаты налога на прибыль, которая получена от реализации договоров финансового лизинга со сроком действия не менее 3-х лет;

- освобождение от уплаты налога на добавленную стоимость (НДС) при оказании лизинговых услуг с сохранением действующего порядка оплаты НДС при приобретение имущества, являющегося объектом финансового лизинга;

- включение в себестоимость продукции (работ, услуг) в порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, платежей по процентам за полученные заемные средства, в том числе кредиты банков и других организаций, используемые субъектами лизинга для осуществления операций финансового лизинга, а также лизинговых платежей по операциям финансового лизинга;

- частичное освобождение от уплаты таможенных пошлин и налогов в отношение временно ввозимой на территорию РФ продукции, является объектом международного лизинга;

- лизингополучатели имеют возможность уменьшения размеров платежей налога на имущества предприятий, по сколько стоимость объектов лизинга отражается в активе баланса лизингополучателя только в случае перехода имущества в его собственность по истечении договора лизинга;

- получена возможность снижения размеров платежей налога на прибыль, поскольку лизинговые платежи относятся на затраты, включаемые в себестоимость продукции;

- у лизингополучателя может упрощаться бухгалтерский учет, так как по основным средствам, начисление амортизации, выплати части налогов и управлении финансовой задолженности учет будет осуществлять лизингодатель. (лизингополучатель объект в этом случае лизинга учитывает на забалансовом счете 001.);

- Продавцы (поставщики) лизинговым имуществом от участия в лизинговых операциях получаю возможность возобновить или расширить выпуск продукции, увеличить доход от реализации запчастей к оборудованию или развитие сервиса и модернизации, поставщики – получают дополнительный рынок сбыта и увеличение продаж.

1.5.1 Допустимые льготы

- Отнесение на себестоимость затрат по лизинговым отношениям

- По налогам на инвестиции в оборудование

- По налогу на прибыль

- По налогу добавленную стоимость

- По применению норм ускоренной амортизации

- По таможенным платежам при ввозе технологического оборудования по приоритетным областям

- Малым предприятиям

- Возможность повышения лимитов кредитной задолженности, устанавливаемой для страны МВФ (Международным Валютным Фондом)

Возможности по снижению налогообложения лизинговых операций

Прямое снижение налогооблагаемой базы за счет:

- включения в состав затрат (себестоимости продукции) лизинговых платежей и процентов по полученным заемным средствам, включая кредиты банков и других организаций, используемых для осуществления операций финансового лизинга. (Постановление Правительства РФ от 20 октября 1995 года № 1133)

Расчеты по НДС

Налог на добавленную стоимость уплачивается:

- приобретателем лизингового имущества;

- в составе лизинговых платежей.

1) Суммы НДС, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия их на учет (Инструкция ГНС РФ от 11 октября 1995 года № 39 с последующими изменениями);

2) Импортное технологическое оборудование и запасные части к нему НДС не облагаются (Закон РФ «О НДС» от 6 декабря 1994 года № 57-ФЗ и Перечень оборудования, утвержденный ГТК РФ от 13 апреля 1995 года № 248);

3) Лизинговые платежи, осуществляемые малыми предприятиями, освобождены от уплаты НДС (Закон РФ «О внесении изменений и дополнений в Закон «О НДС» от 1 апреля 1996 года № 29-ФЗ).

Налог в дорожные фонды

Уплачиваются:

- лизингодателем при приобретении транспортного средства;

- лизингополучателем при оформлении лизинга сроком свыше 6-ти месяцев.

Налог на имущество

Уплачивается:

- лизингодателем, так как имущество находится на его балансе;

- при условии долгосрочной аренды – арендатором.

1.6 Налогообложение международного лизинга

Как отмечалось на Международной конференции по развитию лизинга в РФ, проходившей в Москве в мае 1996 года, существуют еще препятствия на пути крупных международных финансовых лизинговых сделок. Одним из таких препятствий является российский НДС, который начисляется дважды при совершении как внутренних, так и международных лизинговых сделок. При осуществлении внутреннего лизинга первый раз НДС облагается покупка оборудования, а второй раз – лизинговые операции при сдаче оборудования лизингополучателю. При осуществлении международного лизинга НДС начисляется один раз таможенными органами на стоимость самого оборудования при ввозе его на таможенную территорию РФ, а вторично – на лизинговые услуги, предоставляемые по международным лизинговым сделкам.

Применение НДС в отношении международных лизинговых сделок увеличивает дополнительно 20% стоимость на многие виды импортируемого оборудования, получаемого по лизингу из-за пределов России. Двойное обложение НДС стоимости лизинговых услуг и стоимости арендуемого оборудования, которое происходит в большинстве случаев, за исключением отдельных категорий оборудования, возможно будет устранено в законодательном порядке пи рассмотрении нового Налогового Кодекса или закона «О лизинге».

В настоящий период иностранные юридические лица, имеющие представительства на территории РФ и осуществляющие финансовую или хозяйственную деятельность, подлежат налогообложению в следующем порядке:

Иностранные и юридические лица, получающие доходы от источников находящихся на территории РФ, в соответствии п. 5.1. Инструкции ГНС РФ от 16 июня 1995 года № 34 «О налогообложении прибыли и доходов иностранных юридических лиц» подлежат обложению налогом на доходы у источника выплаты.

К доходам, полученным в России, относятся доходы от сдачи в аренду имущества, находящегося на территории РФ, в том числе доходы от лизинговых операций. При этом доходы от лизинговых операций рассчитываются исходя яз всей суммы лизинговых платежей за минусом суммы возмещения стоимости лизингового имущества (при финансовом лизинге), платы лизингодателю в качестве компенсаций за используемые им кредитные ресурсы на приобретение имущества и суммы налога на лизинговое имущество (подпункт 5.1.8 Инструкция ГНС РФ №34).

Организации, выплачивающие доходы иностранным юридическим лицам, несут ответственность за полноту и своевременность удержание налога с доходов из источников РФ. При выплате дохода без удержания налогов сумма налогов с доходов иностранного юридического лица удерживается в бесспорном порядке с российского юридического лица, выплачивающего такой доход (п. 5.4 Инструкция ГНС РФ №34). Штрафных санкций для российского предприятия действующим налоговым законодательством в таких случаях не установлено.

Операции, связанные с реализацией на территории РФ услуг по сдаче в аренду имущества, в том числе по лизингу, в соответствие с п.1 ст.3 Закона РФ «О НДС» и п.7 «б» Инструкции ГНС РФ от 11 октября 1995 года № 39 «О порядке исчисления и уплаты НДС» является объектами обложения НДС.

При реализации услуг на территории РФ иностранными предприятиями, не состоящими на учете в налоговом органе, НДС уплачивается в бюджет в полном размере российскими предприятиями за счет средств, перечисляемых иностранным предприятиям. При этом после уплаты налога российскими предприятиями иностранные предприятия имеют право на сумм НДС, фактически уплаченных в бюджет при ввозе товаров на территорию РФ, а также по материальным ресурсам производственного назначения в порядке, установленным ГНС РФ по соглашению с Минфином РФ при условии постановки на учет в качестве налогоплательщика (п.5 ст.7 Закон РФ от 6 декабря 1991 года «О НДС», п.21 Инструкции ГНС РФ № 39).

В перечень товаров, ввозимых на территорию РФ и не подлежащих при ввозе обложению НДС (подпункт «щ» п.1 ст.5 Закон «О НДС») оборудования для лизинга не включено. Но суммы НДС , уплаченные на таможне, иностранному юридическому лицу, в определенных случаях все же могут быть возмещены на основании Письма ГТК РФ от 20 июля 1995 года № 01-13/10268 «О таможенном оформлении товаров временно ввозимых в рамках лизинговых соглашений». Возмещение проводится налоговым органом, в котором произведена фактическая уплата российской организацией налога, за счет общих поступлений налогов в течении трех месяцев со дня получения документов, предусмотренных п.21 Инструкции ГНС РФ №39 от 11 октября 1995 года.

Иностранные предприятия, состоящие на учете в налоговом органе, при реализации на территории РФ услуг исчисляют и уплачивают НДС в общеустановленном порядке. Суммы НДС, фактически уплаченные в бюджет за счет средств, перечисляемых иностранному предприятию, по оказанным услугам, стоимость которых относятся на издержки производства и обращения, подлежат зачету или возмещению у предприятия – источника выплаты (Письмо ГНС РФ от 30 июля 1996 года № ВГ-6-06/525), поскольку лизинговые платежи по операциям финансового лизинга включается в себестоимость продукции (работ, услуг) на основании п.2 «ч» «Положения о составе затрат по производству и реализации продукции», утвержденного Постановлением Правительства РФ от 5 августа 1992 года № 552 с последующими изменениями и дополнениями.

В соответствии с законодательством, если предприятия являются малыми, то осуществляемые им платежи по лизинговым сделкам (как при международном, так и внутреннем лизинге) в полном объеме в соответствии с п.1 «я» ст.5 Закона «О НДС» освобождаются от уплаты НДС. В этом случае в перечисляемую иностранному лизингодателю сумму НДС не включается и российский лизингополучатель не обязан перечислять в бюджет налог за иностранное лицо.

2. Создание лизинговой компании

В Указе Президента РФ от 17 сентября 1994 года № 1929 отмечается, что лизинговые предприятия могут создаваться в форме акционерных обществ, главным образом открытого типа. Порядок образования юридических лиц такого типа, их правовое положение, а также другие аспекты деятельности определены в новом Гражданском Кодексе РФ и Федеральном Законе об акционерных обществах.

В соответствии с Законом акционерным обществом признается коммерческая организация, уставной капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников общества (акционеров) по отношению к обществу.

Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащим им акций.

Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах и неоплаченной стоимости принадлежащих им акций.

Общество является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенные федеральными законами.

Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии). Если в условиях предоставления специального разрешения (лицензии) на занятие определенным видом деятельности предусмотрено требование о занятии такой деятельностью как исключительной, то общество в течении срока действия специального разрешения (лицензии) не вправе осуществлять иные виды деятельности, за исключением видов деятельности, предусмотренных специальным разрешением (лицензией) им сопутствующих.

Постановление Правительства РФ № 167 от 23 февраля 1996 года "Об утверждение Положения о лицензировании лизинговой деятельности в Российской Федерации" определено, что лицензия является официальным документом, разрешающим осуществление лизинговой деятельности в течение установленного срока, с соблюдением лицензионных условий и действующего законодательства. Лицензирование лизинговой деятельности осуществляется Министерством экономики РФ.

Лицензирование деятельности лизинговых компаний, использующих для осуществления своей деятельности средства федерального бюджета и имеющих отраслевой характер, подлежит согласованию соответствующими федеральными органами исполнительной власти.

Во исполнение этого постановление приказом министерства экономики от 20 июня 1996 года №91 создана Комиссия при министерстве по лицензированию, утвержден порядок организации работ по лицензированию, создано структурное подразделение в Государственной регистрационной палате при Минэкономики для рассмотрения документов на получение лицензий.

Государственная регистрационная палата ведет сводный реестр всех лизинговых компаний, выдачи лицензии и ее копии осуществляется на платной основе. При проведение дополнительной независимой экспертизы расходы на нее не включаются в состав платежей за рассмотрение и выдачу лицензий и подлежат обязательной оплате компании в независимости от результатов экспертизы.

Решение о выдаче или об отказе выдачи лицензии принимается лицензионным органом в течении 30 дней со дня подачи лизинговой компанией заявление с приложением необходимых документов.

Порядок получения лицензии на лизинговую деятельность

Для получения лицензии лизинговая компания предоставляет в лицензионный орган:

а) заявление установленного образца о выдаче лицензии с указанием наименования и организационно-правовой формы лизинговой компании, ее юридического адреса, номера расчетного счета, наименование обслуживающего банка и срока действия лицензии;

б) копии учредительных документов лизинговой компании;

в) копию свидетельства государственной регистрации лизинговой компании;

г) справку органа Государственной налоговой службы РФ о постановке лизинговой компании на учет;

д) документ, подтверждающих факт оплаты уставного капитала лизинговой компании;

е) баланс лизинговой компании за предыдущий отчетный период (квартал) и отчет о результатах ее финансовой деятельности за указанный период;

ж) копию акта последней аудиторской проверки лизинговой компании или ее проверки органами Государственной налоговой службой РФ;

з) документ, подтверждающий факт оплаты процедуры рассмотрения заявления.

Вновь создаваемая лизинговая компания освобождается от предоставления документов, указанных в подпунктах "е" и "ж".

Лицензия выдается Министерством экономики РФ или уполномоченным органом исполнительной власти на срок до 5 лет в течение 30 дней со дня подачи соответствующих документов.

За рассмотрения заявления о выдачи лицензии взимаются платежи в размере трех установленных действующим законодательством, на момент подачи заявления, минимальных размеров оплаты труда.

За выдачу лицензии взимаются платежи в размере 100 установленных действующим законодательством, на момент подачи заявления, минимальных размеров оплаты труда. За выдачу копии лицензии взимаются платежи в размере фактических затрат, связанных с ее изготовлением. Стоимость банка лицензии включается в оплату выдачи лицензии или ее копии.

Продление срока действия ранее выданной лицензии или другое переоформление лицензии в случае реорганизации компании изменения ее наименования или юридического адреса, а также утраты осуществляется в порядке, предусмотренным ее получение.

Лицензионный орган имеет право приостанавливать действие лицензии или аннулировать ее в случаях:

- по заявлению компании;

- при нарушении условий действия;

- при прекращение или приостановлении компанией деятельности в качестве лизингодателя;

- при нарушение или невыполнении компанией предписаний или распоряжений уполномоченных государственных органов, а также приостановлении ими деятельности компании;

- при ликвидации лизинговой компании в качестве юридического лица.

2.1 Организационно-правовые формы лизинговых компаний

Лизинговые компании могут создаваться в виде различных организационно правовых норм. Акционерное общество считается созданным как юридическое лицо с момента его государственной регистрации в установленном федеральными законами порядке. Общество создается без ограничения срока если иное не установлено его уставом.

Акционерное общество может быть открытым или закрытым, что отражается в его уставе и наименовании.

Акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество в праве проводить открытую подписку на выпускаемые им акции, осуществлять их свободную продажу с учетом требований Федерального закона и иных правовых актов РФ. Открытое общество в праве проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов РФ.

Число акционеров открытого общества не ограничено.

Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом. Такое общество не в праве проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Число акционеров закрытого общества не должно превышать 50-ти.

В случае, если число акционеров закрытого общества превысит установленный предел, в течении одного года оно должно преобразоваться в открытое. Если число его акционеров не уменьшится до установленного предела, общество подлежит ликвидации в судебном порядке.

Акционерное закрытое общества имеют преимущественное право приобретения акций, продаваемые другими акционерами этого общества, по цене предложения другому лицу. Уставом общества может быть предусмотрено преимущественное право общества на приобретения акций продаваемых его акционерами, если акционеры не использовали его преимущественное право приобретения акций.

Порядок и сроки осуществления преимущественного права приобретения акций, продаваемых акционерами, устанавливаются уставом общества. Срок осуществления преимущественного права не может быть менее 30 и более 60 дней с момента предложения акций на продажу.

Общество, учредителями которого выступают РФ, субъект РФ или муниципальное образование (за исключением обществ, образованных в процессе приватизации государственных муниципальных предприятий), могут быть только открытыми.

Преобразование и взаимодействии с юридическими лицами следует принять ввиду, что коммерческие организации могут действовать в тех организационно-правовых формах, которые предусмотрены Гражданским Кодексом.

К полным товариществам, смешанным товариществам с ограниченной ответственностью, акционерным обществам закрытого и открытого типа, применяются нормы права о полном товариществе, товариществе на вере, обществе с ограниченной ответственностью, акционерном обществе. Учредительные документы полных и смешанных товариществ созданных до введения в действия ГК РФ, подлежат приведению в соответствие с новыми положениями.

Определительные документы товариществ с ограниченной ответственностью, акционерных обществ и произведенных кооперативов подлежат приведению в соответствие с нормами об обществах с ограниченной ответственностью, акционерных обществах и о произведенных кооперативах.

Министерством экономики РФ совместно с Министерством финансов РФ в декабре 1995 года разработан и утвержден примерный Типовой Устав акционерной лизинговой компании.

2.2 Правовая и экономическая сущность договоров лизинга

Экономический эффект от лизинговых сделок во многом зависит от компетентного оформления лизинговых взаимоотношений между партнерами.

Подготовка к лизинговой сделке (заключение договора) начинается с анализа клиента (арендатора), а именно:

- оценки финансовых возможностей арендатора осуществлять арендные платежи;

- оценки спроса на продукцию, услуги, производимые на арендованном оборудование.

Анализируется также первоначальная стоимость товара, арендных платежей, продолжительность контракта, периодичность платежей, остаточная стоимость и другие аспекты.

При международном лизинге важен выбор валюты контракта, оценка риска изменения ее курса, таможенный режим страны арендатора, а также процент налогов, применяемых к арендодателю, при наличие соглашений о неприменении двойного налогообложения между странами.

При лизинге с дополнительным привлечением средств анализируются вопросы залога, страхования. Важны условия технических гарантий производителем.

По сколько любую лизинговую сделку стоит рассматривать как взаимоотношение трех участников: арендатора (лизингополучателя), арендодателя (лизинговой фирмы) и поставщика, то лизинговые отношения могут быть оформлены двумя способами:

- единым трехсторонним договором;

- двумя взаимосвязанными договорами -лизинговым договором, заключаемым между лизингодателем и лизингополучателем, и договором купли-продажи, заключаемым между поставщиком и лизинговой фирмы (лизингодателем).

В любом случае, все три стороны одновременно связаны друг с другом, и любое обязательство можно представить как обязательство с участием третьего лица.

2.3 Экономическое обоснование лизинговых расчетов и платежей

Как известно, перед российской экономикой стоит задача резкого подъема производства нового уровня, отвечающего требованиям времени. Решение такой глобальной задачи может осуществляться за счет различных форм и методов оживления инвестиционной и предпринимательской деятельности.

Решение таких проблем может способствовать применение лизинговых отношений предпринимательской деятельности. История развития лизинговых отношений в нашей стране показывает, что длительное время лизинг оставался невостребованной формой имущественных отношений. В последние годы лизинг находится в центре внимания новых инвестиционных подходов.

Вместе с тем, при заимствовании зарубежного опыта необходимо принимать во внимание не только внешние сходства экономических процессов, происходящих в экономике стран, но и следует реально оценивать отличия ситуации в нашей стране или в странах с развитием рыночной экономикой.

Причины пристального внимания к развитию лизинга в России несколько отличаются от имеющих место за рубежом 20-30 лет тому назад. В тот период на Западе лизинг был востребован в результате сложившихся темпов технического прогресса, который уже не могли удовлетворять традиционные каналы финансирования. В условиях обострившийся конкуренции производителей рынок стал дополнительным каналом сбыта производимой продукции, он позволял расширять круг потребителей и завоевывать новые рынки сбыта.

Освоение лизинга как финансового инвестиционного рычага в России существует своя потенциальная необходимость в расширение сферы лизинговых услуг как за счет стимулирования отечественных производителей, так и применение международного лизинга оборудования. Реальные возможности для этого вполне созрели. Экономической предпосылкой к этому является проблематичная применение традиционных механизмов инвестирования в основные фонды предприятиями, сложившиеся в результате изменения экономических методов хозяйствования. Необходимо внедрять принципиально новые подходы к системе финансирования в развитии отечественного производства и сферы услуг. Принимая во внимание международный опыт, по оценкам экспертов лизинговое финансирование сыграло немаловажную роль в появление японского так называемого "экономического чуда", когда страна стремительно опередила многие развитые государства по темпам прироста экономического и производственного потенциала. Важной особенностью развития лизинга в Японии явилась мощная государственная поддержка, осуществляемая экономическими методами, как в сфере банковской деятельности, так и в содействие созданию и использованию в стране гибких производственных систем - лизингодателей, особенно для мелких и средних форм предпринимательства.

Постановка предпринимательской цели:

- необходимость развития нового или действующего производства или вида услуг, пользующаяся достаточным спросом;

- поиск источников финансирования поставленной цели:

а) наличие собственных средств;

б) получение кредита банка;

в) применение финансового лизинга.

2.4 Расчет лизинговых платежей

Методические рекомендации разработаны Министерством экономики РФ и предназначены для расчетов лизинговых платежей при заключении договоров финансового лизинга.

2.4.1.Общее положение

Под лизинговыми платежами подразумевается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользоваться имуществом (предметом договора).

В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрены выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Лизинговые платежи уплачиваются в виде отдельных взносов.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способ их уплаты.

Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствие с действующем законодательством.

По методу начисления лизинговых платежей стороны могут выбрать:

- метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течении всего срока договора в соответствии с согласлванной сторонами периодичностью;

- метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течении срока действия договора, как при начислении платежей с фиксированной общей суммой;

- метод «минимальных платежей», когда в общую сумму платежей включается сумма амортизации лизингового имущества за весь срок действия договора, плата за использование лизингодателем заемных средств, комиссионные вознаграждения и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Периодичность выплат. В договоре лизинга стороны устанавливают периодичность выплат (ежегодно, ежеквартально, ежемесячно, еженедельно), в сроки внесения платы по числам месяца.

Способы уплаты. По соглашению сторон взносы могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах.

2.4.2.Расчет лизинговых платежей

2.1.Алгоритм расчета.

В связи с тем, что с уменьшение задолженности по кредиту, полученному лизинодателем для приобретения имущества – предмета договора лизинга, уменьшается размер платы за используемые кредиты, а также уменьшается размер комиссионного вознаграждения лизингодателю, если ставка кредита вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (недоамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

1. Рассматриваются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумму платежей по годам.

3. Рассчитываются размеры лизингового взноса в соответствие с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Примечание. При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам

2.2 Расчет общей суммы лизинговых платежей осуществляется по формуле:

![]()

где: ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС3 – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.[1]

Амортизационные отчисления АО рассчитываются по формуле:

![]() ,

,

где БС – балансовая стоимость имущества – предмета договора лизинга, млн.руб.;

На – норма амортизационных отчислений, в процентах.

Балансовая стоимость имущества определяется в порядке, предусмотренном действующими правилами бухгалтерского учета.

Норма амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденная постановлением СМ СССР от 22 октября 1990 года. При этом следует помнить о действующем Указе Президента № 685 от 8 мая 1996 года с изменениями и дополнениями, а также ПБУ 6/97 от 3 сентября 1997 года.

В соответствие с Временным положением о лизинге, утвержденным постановлением Правительства Российской Федерации от 29 июня 1995 года № 633, стороны договора лизинга по взаимному соглашению в праве применить иеханизм ускоренной амортизации с коэффициентом не выше 2.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества – предмета договора рассчитываются по формуле:

![]()

где ПК – плата за используемые кредитные ресурсы, млн.руб.;

СТк – ставка за кредит, процентов годовых.

При этом имеется ввиду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносятся со среднегодовой суммой непогашенного кредита в этом году или средне годовой остаточной стоимостью имущества – предмета договора:

![]()

где КРt – кредитные ресурсы используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн.руб.;

ОСн и ОСк – расчетная остаточная стоимость имущества соответственно на начало и конец года, млн.руб.;

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q=1.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества – предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствие с этим расчет комиссионного вознаграждения осуществляется по формуле:

![]()

где р – ставка комиссионного вознаграждения, в процентах годовых от балансовой стоимости имущества;

БС – то же, что и по формуле (2);

Расчет также может быть произведен по формуле:

![]()

где ОСн и ОСк – то же, что и по формуле (4);

СТв – ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества – предмета договора.

Плата за дополнительные услуги в расчетном году рассматривается по формуле:

![]()

где ДУt – плата за дополнительные услуги в расчетном году, млн.руб.;

Р, Р1,…,Рn – расход лизингодателя на каждую предусмотренную договором услугу, млн.руб.;

Т – срок договора;

Размер налога на добавленную стоимость определяется по формуле:

![]()

где НДСt – величина налога, надлежащего к уплате в расчетном году, млн.руб.;

Вt – выручка от сделки по договору лизинга в расчетном году, млн.руб.;

СТt – ставка налога на добавленную стоимость, в процентах.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждению лизингодателю (КВ) и плата за дополнительные услуги лизигодателя, предусмотренные договором (ДУ):

![]()

Примечание. Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимости и инструкциями по определению налогооблагаемой базы.

![]()

где ЛВТ – размер ежегодного взноса, млн. руб.;

ЛП – общая сумма лизинговых платежей, млн. руб.;

Т – срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

![]()

где ЛВК – размер ежеквартального лизингового взноса, млн. руб.;

ЛП и Т – то же, что и формуле (9).

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

![]()

где ЛВМ – размер ежемесячного лизингового взноса, млн. руб.;

ЛП и Т – то же, что и формуле (9).

3. Предпосылки развития лизинга в России.

Экономический пакет Указов Президента Российской Федерации, Постановления Правительства, принятые в развитие темы, новые законы, которые составляют законодательную базу по инвестиционной деятельности и финансовом лизинге, открывают большие возможности развитию лизинговых отношений в нашей стране.

Лизинг может способствовать решению одной из главнейших задач, стоящих перед российской экономикой, - повышению эффективности предпринимательской деятельности в сфере производства, повышению инвестиционной активности и заинтересованности кредитных учреждений и организаций к финансированию новейших технологий в производстве на основе их целевого использования и гарантий возвратности.

Определенные шаги к внедрению в экономику лизинговых отношений ранее уже предпринимались.

В 80-ые годы лизинг использовался в очень ограниченных масштабах и только в сфере международной торговле. Предприятия не имели свободного выхода на внешний рынок, а значит, и иностранные валюты для оплаты импортного оборудования.

Существовала государственная монополия внешней торговли и государственная валютная монополия. Лизинг рассматривался внешней торговыми организациями как одна из форм приобретения или реализация станков, оборудования, транспортных средств, вычислительной техники с использованием специальной формы кредита. Лизинг фиксировался в соглашениях как аренда на определенный срок, соответствующей сроку службы сдаваемого в аренду имущества (или несколько меньшой) с сохранением права собственности за арендодателем.

Наиболее активно лизинговые операции использовались при импорте морских судов, контейнеров, грузового автотранспорта, а 1990 году - несколько пассажирских самолетов западноевропейского производства. Реже практиковалась сдача в аренду экспортируемых из страны машин и оборудования, в первую очередь, тракторов и автомашин.

Следующий этап продолжался немногим двух лет. Это была короткая "оттепель" в развития лизинга в России. Она началась весной 1989 года, после того как с первого апреля предприятия получили право выхода на внешний рынок, в связи с чем у многих из них появился источник иностранной валюты, а за тем и возможность приобретения ее на внутреннем рынке. Кроме того, открылась возможность для компенсационного лизинга, позволяющего осуществлять расчеты по лизингу оборудования не валютой, поставками производимой на ней продукции.

Значительной импульс развитию лизинга на этом этапе был дан в середине 1989 года в связи с переводом предприятий на арендные формы хозяйствования и перестройкой банковской системы, созданием коммерческих и кооперативных банков. Коммерческие банки несколько раньше существовавших тогда специализированных государственных банков приступили к развертыванию лизинговых операций.

Следующим импульсом к развитию лизинга явилось введение с 1-го января 1991 года новых норм амортизационных отчислений, предусматривающих ускоренную амортизацию с целью более обновления основных фондов. Поэтому объем оборудования для сдачи в аренду возрос.

Началось создание первых лизинговых компаний. В 1990 году в Нижнем Новгороде было основано первое специализированное торгово-лизинговое объединение "Россия". Его учредителями выступили местные отделения Промстройбанка, Агропромбанка и Нижненовгородглавснаб. Объединение начало сдавать в аренду машины, оборудование, станки, транспортные средства, контрольно-измерительную аппаратуру.

Другим специализированным лизинговым предприятием явилась ассоциация "Балтлиз", созданная в середине 1990 года в Санкт-Петербурге, ставшая самой крупной среди лизинговых фирм. Ее учредителями были Ленпромстройбанк, Госстрах, Балтийское морское пароходство, Петербургское отделение НИИМС. Ассоциация начала свою деятельность с лизинга морских и речных судов, технологического оборудования, автотранспорта, компьютеров, оргтехники, различных объектов недвижимости. Сегодня в лизинге представлено как отечественная, так и импортное оборудование.

К этому же периоду относится и создание международной лизинговой компании, в которой участвовал СССР. Ею стала советско-француско-германская лизинговая компания "Евролизинг", созданная в июне 1991 года. Ее учредителями были Внешэкономбанк, Совкомфлот и Госснаб, с французской - крупнейший банк Европы "Банк Националь де Пари" и с немецкой - одна из крупнейших лизинговых фирм ФРГ "Митфининц Гмбх".

Основная задача этой компании - финансирование поставок современного оборудования в нашу страну. С помощью "Евролизинга" любому предприятию могло быть поставлено любое оборудование из любой страны мира. Непременным условием заключения лизингового соглашения являлось получения достаточных гарантий возвратности средств, вложенных фирмой. Гарантами могли выступать юридические лица, обладающие прочной репутацией в деловом мире.

4. Лизинг в инвестиционной деятельности

В соответствии с Указом Президента Российской Федерации "О развитии финансового лизинга в инвестиционной деятельности" лизинг определяется как вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств и имущество, передаваемое по договору физическим или юридическим лицам на определенный срок. К объектам лизинга относятся любое движимое или недвижимое имущество, являющееся основными средствами, а также имущественные права.

Понятие "инвестиции" имеет несколько значений: потребительские инвестиции; экономические инвестиции; инвестиции в ценные бумаги.

Инвестиции в бизнес или экономические инвестиции своим мотивом ставит извлечение прибыли за счет приобретения для этих целей производственных активов.

При этом виде инвестирования создаются реальные производственные мощности. Экономическое инвестирование предполагает организацию производственного процесса с целью извлечения прибыли, т.е. создание производственных мощностей (покупка или лизинг) и наем рабочей силы. Экономическим инвестированием является любое вложение средств в реальные активы, связанные с производством товаров и услуг для извлечения прибыли при "нормальном" риске.

В целях создания условий для дальнейшего развития инициативы частных инвесторов и поддержки коммерческих высокоэффективных инвестиционных проектов в соответствии с указами Президента Российской Федерации "О частных инвестициях в Российской Федерации" от 17 сентября 1994 года №1928 и 20 января 1996 года №70 и Постановлением Правительства "О дополнительном стимулировании частных инвестиций в Российской Федерации" от 1 мая 1996 года №534 намечены определенные меры по оказанию Государственной поддержки инвестиционной деятельности.

Право на участие в конкурсах на получение государственной поддержки получают инвестиционные проекты, связанные, в первую очередь, с развитием основных направлений экономики, по которым инвестор вкладывает не менее 20% собственных средств, необходимых для реализации проекта.

Поддержка реализации прошедших конкурсный отбор инвестиционных проектов сроком окупаемости до двух лет может осуществляться за счет средств федерального бюджета, выделяемых на возрастной основе, либо на условиях закрепления государственной собственности части акций сдаваемых акционерных обществ или путем предоставления других государственных гарантий в пределах бюджетных средств на очередной год.

Инвестиционные проекты представляют на конкурс в Министерство экономики и должны иметь бизнес-план, в заключение экологической экспертизы, государственной вневедомственной или независимой экспертизы.

Предоставляемые на конкурс инвестиционные проекты классифицируются по категориям:

категория А - проекты, обеспечивающие производство продукции, не имеющей зарубежных аналогов, при условии защищенности ее отечественными патентами или аналогичными зарубежными документами;

категория Б - проекты, обеспечивающие производство экспортных товаров не сырьевых отраслей, имеющих спрос на внешнем рынке, на уровне мировых образцов;

категория В - проекты, обеспечивающие производство импортозаменяющей продукции с более низким уровнем цен на нее по сравнению с импортируемой;

категория Г - проекты, обеспечивающий производство продукции, пользующейся спросом на внутреннем рынке;

Размер Государственной поддержки предоставляемой за счет средств федерального бюджета, выделяемых на возвратной основе либо на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, устанавливается в зависимости от категорий проекта и не может превышать в количестве процентов от стоимости проекта:

для проектов категории А - 50%

для проектов категории Б - 40%

для проектов категории В - 30%

для проектов категории Г - 20%

Размер Государственной поддержки в виде государственных гарантий устанавливается в зависимости от категории проекта, но не свыше 60% заемных средств, необходимых для его осуществления. Условия предоставления Государственной поддержки за счет средств федерального бюджета определяют в соответствии с федеральным законом о бюджете на очередной год. Инвесторы, по проектам которых Комиссия приняла решение о предоставление государственных гарантий, направляют предложения банкам для оформления кредитных договоров, банки через Министерства финансов оформляют предоставление государственных гарантий для инвестиционных проектов от имени Правительства.

5. Характеристика российского рынка лизинга

Лизинг – относительно новый вид бизнеса на российском рынке. Первая лизинговая операция в России стали проводится в конце 80-х гг. вместе с началом процесса приватизации. В 1989 году крупнейшие государственные советские внешнеторговые и фрахтовые компании, такие как Сов Фрахт, Авто Экспорт, Совтрансавто и Тракторэкспорт, начали использовать лизинг в международных торговых и финансовых операциях. Первые лизинговые компании были основаны в 1990 году. Однако до 1994 года не существовало законодательства по лизинговому бизнесу, и условия аренды регулировались только несколькими статьями Гражданского Кодекса РФ. В 1994-1995 годах. Банк России выдал только пять лизинговых лицензий на общую сумму лизинговых платежей 800 тыс. долларов. В 1996 году было выдано 44 лицензии на общую сумму 161,3 мил. долларов.

Новый этап развития лизинга начался во второй половине 1995 года с выходом целого ряда законодательных актов, регулирующих лизинговые операции. Снижение темпов инфляции и прибыли на финансовых рынках побудили банки обратить внимание на кредитование в форме лизинга. Российские лизинговые схемы в этот период имели большую «антиналоговую» направленность.

Количество лизинговых компаний, которые работают на российском рынке сегодня, явно недостаточно. Их как минимум должно быть на порядок меньше. Российские компании далеки от того, чтобы использовать все разнообразие лизинговых операций в полной мере. Министерство экономики РФ оценивает долю инвестиций, которые были направлены на лизинг за 1996 год в размере один процент от общероссийского объема инвестиций «по другим источникам, включая Банк России и другие и правительственные организации, - от 1% до 6%». По оценкам Минэкономики, общий объем оборота по лизинговым операциям из всех источников финансирования вырастает с 3 трлн. неденоминированных рублей в 1998 году (табл.1).

Динамика развития российского рынка лизинга по группам лизингодателей Табл. 1

|

Показатель |

1996 млн. дол. |

1997 (оценка) млн. дол. |

1998 (оценка) млн. дол. |

Прогноз темпов годового прироста на 1999-2000 г. |

| Иностранные лизингодатели: | 25% | |||

| Оборот | 3038 | 16625 | 39375 | |

| Лизинговые платежи | 140 | 767 | 1816 | |

| Отечественные лизингодатели: | 33% | |||

| Оборот | 175 | 875 | 2625 | |

| Лизинговые платежи | 8 | 40 | 120 | |

| Рынок в целом: | 29% | |||

| Оборот | 3500 | 17500 | 42000 | |

| Лизинговые платежи | 148 | 807 | 1936 |

Сегодня на мировом финансовом рынке до 50% кредитов выделяется под залог арендуемого оборудования. В России этот показатель значительно ниже. Но, начиная с 1997 года, промышленный лизинг начинает занимать прочные позиции на отечественном финансовом рынке. Довольно активно развивается лизинговые программы с участием зарубежных финансовых структур.

По данным «Рослизинга», объем мирового лизинга в России 1996 году вырос в восемь раз по сравнением 1995 годом. В настоящее время все больше иностранных компаний входят на российский рынок лизинговых услуг. В начале 1997 года на рынке присутствовали лизингодатели из пятнадцати стран. Однако объем их вовлечения в рынок различен: из общего объема лицензий, заданных Банком России в 1996 году лизинговой компании из Ирландии получили 45% (73 млн. дол.), из Швеции 19% (31 млн. дол), из Австрии - 9% (15 млн. дол.), из Швейцарии - 7% (11 млн. дол.), из Италии – 6% (10 млн. дол.).

Рынок лизинговых услуг представляет долговременный стратегический интерес как для российских так и для западных компаний. Однако, по данным опроса руководителей ряда российских лизинговых компаний, проведенного Международной финансовой корпорацией, этот спектр услуг наталкивается на ряд ограничений. В качестве основных проблем развития лизинга были названы следующие:

- нехватка стартового капитала и финансовая слабость лизинговых компаний, которые зависят от банков учредителей и используются часто лишь как форма кредитования предприятий. Ухудшение финансового положения приводит соответственно к состоянию лизинговой кампании;

- двойное обложение налогов на добавленную стоимость. Согласно существующему порядку, НДС взимается за приобретаемое лизингодателем оборудование и, кроме того, НДС дополнительно начисляется на лизинговые платежи;

- недостаточное понимание сущности лизинга, его достоинств как потенциальными лизингодателями, так и предпринимателями – потенциальными лизингополучателями;

- отсутствие инфраструктуры лизингового рынка, сети лизинговых компаний, консалтинговых фирм, которые обслуживали бы всех участников рынка;

- отсутствие системы информационного обеспечения лизинга, которое обеспечивало бы постоянной и доступной информацией о предложениях лизинговых услуг;

- недостаточная квалификация и нехватка опытных кадров для лизинговых компаний;

- высокая стоимость национальных кредитных ресурсов;

- неблагоприятные условия налогового, таможенного и валютного законодательства, не позволяющие в короткие сроки получить лизинговое имущество обратно при расторжении сделки. В этой связи лизингодателям приходится ужесточать требования по обеспечению сделки, что практически исключает малый бизнес из потребителей лизинговых услуг;

- отсутствие вторичного рынка оборудования;

- необходимость залогов и крупного аванса;

- проблемы с определением кредитоспобности партнеров.

Однако несмотря на указанные трудности развития лизинговой деятельности в РФ, лизинговый бизнес утвердился как эффектный способ приобретения основного капитала российскими предпринимателями, а спрос на лизинговые услуги значительно превышает предложение.

6. Отечественные лизинговые компании

Наиболее эффективное управление лизингом обеспечивается путем создания специализированных компаний, которые сосредотачивают воедино операции, связанные с предоставлением оборудования (имущества) в лизинг.

Первые российские лизинговые компании были основаны в начале 90-х годов, однако в течение трех последних лет лизинг начал развиваться. В 1994 году отечественные лизинговые компании основали Российскую лизинговую ассоциацию «Рослизинг», членами которой являются частные российские банки, страховые компании, независимые лизинговые компании.

В настоящее время статистические данные об объемах лизинговых услуг имеются только по компаниям, входящих в «Рослизинг», который ведет этот учет с 1995 года. Если на момент образования Ассоциации (октябрь 1994г.) в ее состав входило 14 компаний, то уже в начале 1997 г. Рослизинг объединял 32 лизинговые компании, а на начало 1998г. в состав Ассоциации входили 54 ведущие лизинговые компании РФ. Объем лизинговых услуг, предоставляемых этими компаниями, в I полугодии 1997 г. составил 1,3 трлн. руб. Объем новых лизинговых контрактов к 1998 году только по компаниям – членам Ассоциации увеличился по сравнению с 1995 годом более, чем 25 раз и достиг уровня 2,8 млрд. деноминированных руб. Значительные объемы лизинговых операций в 1997 году приходятся на такие компании, как «Росагроснаб» – 692 млрд. неденоминированных руб., «Менатеп-Лизинг» - 541 млрд. неденоминированных руб. «РТК-Лизинг» – 480 млрд. руб., «Лизингуголь» – 372 млрд. руб., «Руслизингсвязь» – 196 млрд. руб., «Медлизинг» – 175 млрд. руб.

Согласно официальным данным, если в 1990 году в РФ было зарегистрировано только 5 лизинговых компаний, а в 1993г. – 15 компаний, то в настоящее время – свыше 500 лизинговых компаний. С каждой лизинговой сделкой пополняется банк данных по видам оборудования и машин, улучшаются связи с производителями. Все это позволяет лизинговым компаниям закупать имущество по более низким ценам, чем сделал бы сам пользователь, лучше ориентироваться в ценовой и марться в ценовой и маркетинговой политике, проводимой производителями и поставщиками оборудования.

Большая часть компаний расположена в крупных городах: Москве, Санкт—Петербурге, Томске, Екатеринбурге, Калуге, Пензе, Новосибирске, Ростов-на-Дону, Петрозаводске, Челябинске и некоторых других российских городах. Из числа зарегистрированных Государственной регистрационной палатой в России 324 лизинговых компании (данные на середину 1997 г., помимо этого около 100 компаний подали заявки на регистрацию), 253 расположены в европейской части РФ, 55 – на Урале и в Западной Сибири. При этом 42% от общего числа лизинговых компаний (135 фирм) зарегистрированы непосредственно в городе Москве.

По продолжительности работы российские лизинговые компании распределяются следующим образом (данные на середину 1997 года): до 1 года на рынке лизинговых услуг работало 162 компании, от 1 до 3 лет – 104 компании, от 3 до 5 лет – 48 компаний, более 5 лет – 10 компаний.

Практически все лизинговые компании, действующие на российском рынке, имеют свою специализацию. Из числа компаний – членов ассоциации «Рослизинг» в 1997 году половина специализировалась на предоставлению услуг по обслуживанию лизинговых операций, 33 фирмы действовали в области лизинга перерабатывающего оборудования, 15 - компаний автомобильным транспортом, остальные организации осуществляли лизинг дорожной и строительной техники, судов и самолетов.

Сегодня в мире известны четыре основных вида лизинговых фирм. Во-первых, это компании, контролируемые банками, или, что реже, лизинговые службы в структуре банков. Во-вторых, дочерние компании, создаваемые крупными производителями машин и оборудования. В-третьих, независимые лизинговые компании. В-четвертых, компании с участием государственного капитала.

Дочерние компании банков. Большинство действующих в России лизинговых компаний создано при участии банков. По мере развития банковской системы в России практически в каждом стабильном российском банке было организовано отделение лизинга. Некоторые из этих компаний 100% принадлежат банку-основателю, другие являются акционерными обществами, в которых достаточно большая доля акционерного капитала принадлежит этому банку. Деятельность таких компаний в контексте общей инвестиционной политики, принятой учредившими их финансовом институтами. Подобные компании работают как члены финансовой группы и обычно обеспечивают финансирование долгосрочные проектов клиентов и партнеров группы, базирующиеся на эффективных с точки зрения налогообложения методах промышленной реконструкции. Поскольку компании опираются на финансовую поддержку собственников, то пользуются лучшими условиями кредитования и имеют собственных клиентов со дня основания.

Лизинговые компании, созданные банками, ориентируются на оказание стандартных лизинговых услуг широкому кругу клиентов, что не исключает, с другой стороны, преимущественного обслуживания клиентов собственного банка. Обычно банки не только финансируют деятельность дочерних компаний, но активно поставляют им клиентов из числа тех, кто обращается напрямую в банк за получением кредита на приобретение основных средств. Естественно, что компания, входящие в структуру крупных банков, и сами относятся к числу наиболее крупных на рынке, имеющих большой портфель заказов, а также современные методы работы, квалифицированный персонал. Малый бизнес может стать емким рынком для лизинговых услуг. Это своевременно осознали такие крупные банки, как «СБС-Агро», «Российский кредит» и другие, которые стали активно внедрять в сферу малого бизнеса, предлагая широкий спектр финансовой помощи, в том числе по оказанию лизинговых услуг.

Один из примеров компания подобного рода – «Лизингбизнес». Он имеет опыт работы с мая 1992 года, является дочерней компанией «Мосбизнесбанка». Работает и с крупными проектами, и с небольшими – от 15 тыс. долларов. Клиенты компании – предприятия малого и среднего бизнеса. Условия лизинга, предлагаемые «Лизингбизнесом»: срок лизинга 1,5-2,5 года, размер аванса 0-30% от контрактной стоимости, арендный процент состоит из двух частей – ставки источника финансирования и маржи лизинговой компании. Маржа лизинговой компании колеблется от 3 до 10% в зависимости от типа имущества. Условия лизинга могут быть скорректированы в части периодичности платежей (ежемесячно/ежеквартально) и условий расчетов (платежи могут быть равномерными или неравномерными).

Другой пример – банк «Российский кредит», который может заключать сделки по поставкам практически всех видов оборудования – от пекарни до автомобиля – на условиях отсроченного платежа на срок от года до четырех лет. При этом ставка кредита составляет всего 12-18% годовых для клиента. В отдельных случаях западные фирмы поставляют оборудование на еще более щадящих условиях – «LIBOR» плюс один процент, под 6,5% годовых. При этом нужны только гарантии банка. Зарубежные производители уже заключили с банком соглашение на поставку в Россию оборудования и машин на сумму более 100 млн. долларов, причем по ставкам не превышающим 10%.