Реферат: Сбалансованість бюджета України

ПЛАН РЕФЕРАТУ:

1. Введення.

2. Бюджетна система України і принципи її побудови.

3. Бюджетний процес, його утримання і задачі.

4. Проблема збалансованого бюджету.

5.Особливості збалансування місцевих бюджетів.

6. Висновок.

Єдиним хорошим бюджетом є збалансований бюджет.

Адам Сміт, 1776 р.

Хорошим правилом є те, що бюджет ніколи не повинен бути збалансованим - крім моменту, коли надлишок, що стримує інфляцію, змінюється на дефіцит, щоб боротися зі спадом.

Воррен Сміт, 1965 р.

ВВЕДЕННЯ

Адміністративно-командна економічна політика в СРСР призвела до нерівномірного економічного розвитку усіх регіонів, створення неструктуризованого, неефективного та однобокого народногосподарського комплексу. Функціонування адміністративно - командної системи сприяло розподілу і перерозподілу більше 25 відсотків валового внутрішнього продукту СРСР, який вироблявся в України.

З проголошенням незалежності України починається новий етап, формування власної національної політики і розвитку суспільно-економічних відносин. Початком економічних перетворень в Україні стало прийняття Закону УРСР "Про економічну самостійність Української РСР" від 3 серпня 1990 року. Згідно з ним Україна самостійно визначає економічний статус і стратегію соціально-економічного розвитку в інтересах усього народу, а також розробляє і формує незалежну фінансову (бюджетну, податкову, валютну) політику в контексті загальнодержавної економічної політики і займається її виконанням.

Фінансова політика охоплює центральну ланку системи економічних відносин і відіграє провідну роль у реалізації загальнодержавних функцій. Організація і регулювання цих відносин здійснюються відповідно до діючого (фінансового правового поля, етапу та стану суспільно-економічного розвитку країни. Без врахування останнього політика стає гальмом розвитку економічних відносин.

Фінансова політика має бути жорсткою, але справедливою й активною, і повинна стимулювати економічне зростання, захищати національні інтереси Та бути привабливою для суб'єктів іноземних країн. Побудова і формування фінансової політики - це досить складаний процес.

Розвиток суспільно-економічних відносин в Україні підтверджує необхідність якомога скорішого вирішення проблеми фінансової стабілізації - основи загальнодержавної стабілізації і виходу з економічної кризи.

Зрозуміло, що це - робота не одному року, але смердота має бути до кінця обгрунтованою, повинна враховувати можливі негативні наслідки і передбачати цивілізоване їх усунення, бути одночасно послідовною та перспективною і, що не менш важливо - зрозумілою усім суб'єктам суспільно-економічних відносин.

Основу фінансової політики становить бюджетна політика, яка пов'язана насамперед із формуванням і виконанням бюджетів усіх рівнів, цільових загальнодержавних фондів. Державний бюджет України - це головний фінансовий план країни, який віддзеркалює суспільно-економічний стан у державі. Економічна нестабільність і спад виробництва негативно впливають на формування доходів та фінансування видатків бюджету. Бюджет, його дохідна частина прямо пов'язані із Державною програмою соціально-економічного розцінку України на поточний фінансовий рік. І навпаки, виконання зазначеної програми залежить від її фінансового забезпечення. У цьому напрямку Державний бюджет виступає основою фінансування загальнодержавних програм та сприяє їх виконанню. Державна програма соціально-економічного розвитку України і Державний бюджет України мають своє особливе місце, роль і призначення в системі суспільно-економічних відносин.

Практика розвитку фінансових відносин ще раз підтверджує це і вимагає:

· по-перше, формувати Державний бюджет України і Державну програму соціально-економічного розвитку України на основі єдиної концепції суспільно-економічного розвитку й у контексті загальнодержавної фінансово-економічної політики;

· по-друге, досконалого аналізу та оцінки соціально-економічного стану регіонів і держави та розробки реальних макроекономічних показників розвитку на плановий рік і перспективу;

· по-третє, виконання Державного бюджету і Державної програми соціально-економічного розвитку має проходити в руслі єдиних підходів, цілісного механізму, е ф е ктивних норм і методів організації фінансово-економічних відносин;

· по-четв е рте, підтримки загальних принципів економічного розвитку і, насам п еред, принципу формування і виконання доходів бюджету за рахунок платежів, які активно й ефективно впливають на виробництво, в иконання показників економічного розвитку, а не шляхом розширення кількості податків та зборів, як сьогодні відбувається, та використання емісійних джерел п оповнення бюджету;

· по-п'яте, проведення належного, своєчасного контролю та піднесення рівня відповідальності за стан виконання доходів бюджету та показників соціально-економічного розвитку регіонів, міністерств (відомств), д е ржави в цілому.

В цій роботі ми розглянемо що таке бюджет, бюджетна політика України, та важливість збалансованості бюджету на всіх рівнях. Актуальність цієї тими навряд чи можна применшити, тому що бюджет є головним фінансовим документом країни. Виходячи з цього можна зробити висновок, що вивчення бюджету (процесу його формування) є однієї з першорядною задачею економічної науки.

Пояснення цьому лежить у зв'язках бюджетної політики з усіма сторонами економіки країни. Так процес формування бюджету тісно пов'язаний із податковим законодавством, а також і з процесом виробництва : або стимулює його, або натискає. З іншого бокові, розподіл бюджетних засобів також тісно пов'язано з виробництвом: фінансові вкладення направляються у виробництво. Також із бюджету фінансуються соціально необхідні програми і служби такі як: армія, міліція, охорона здоров'я і т.п.

Як очевидно з усього вищевикладеного бюджет щиро пов'язаний із добробутом країни. І це в черговий разом підкреслює всю актуальність проблеми бюджету і процесу його формування, і необхідність їхній вивчення.

БЮДЖЕТНА СИСТЕМА УКРАЇНИ І ПРИНЦИПИ ЇЇ ПОБУДОВИ.

Бюджет - це план створення і використання фінансових ресурсів для забезпечення функцій, що виконуються органами державної влади України, органами влади Автономної Республіки Крим і місцевими Радами народних депутатів.

Бюджетна система складається з Державного бюджету України, республіканського бюджету Автономної Республіки Крим і місцевих бюджетів.

Сукупність усіх бюджетів, що входять до складу бюджету України є зведеним бюджетом України. Зведений бюджет України використовується для аналізу і визначення засобу державного регулювання економічного і соціального розвитку України.

У свою чергу бюджет Автономної Республіки Крим об'єднує республіканський бюджет і бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.

До місцевих бюджетів належать обласні, міські, районні в містах, селищні і сільські бюджети.

Бюджет області об'єднує обласний бюджет і бюджети районів і міст обласного підпорядкування.

Бюджет району об'єднує районні бюджети, бюджети міст районного підпорядкування, селищні і сільські бюджети. Селищні і сільські бюджети створюються за рішенням районних, міських Рад народних депутатів при наявності необхідної фінансової бази. Районні, міські Заради визначають доходи відповідних селищних і сільських бюджетів.

Бюджет міста, що має районний поділ, об'єднує міський бюджет і бюджет районів, що входять у його склад. У випадках, коли міському, районному в місті Раді народних депутатів адміністративно підпорядкованих іншого міста , селища або села, бюджети цих міст, селищ, сіл об'єднуються відповідно в бюджети міста або району в місті Заради народних депутатів, яким зазначені населені пункти підпорядковані.

Бюджетна система будується на таких принципах:

1. Принцип єдності бюджету означає існування єдиного рахунку прибутків і витрат кожної частини бюджетної системи. Єдність бюджетної системи забезпечується єдиною правовою базою, єдиною бюджетною класифікацією , єдністю форм бюджетної документації, узгодженими принципами бюджетного процесу, єдиною грошовою системою, єдиною соціально-економічною політикою, наданням необхідної статистичної і бюджетної інформації.

2. Принцип повноти полягає у відображенні в бюджеті всіх прибутків і витрат.

3. Принцип достовірності - це формування бюджету на підставі реальних показників, науково обгрунтованих нормативів і відображення в звіті про виконання бюджету тільки тихий прибутків і витрат, що є результатом кінцевих касових операцій банків.

4. Принцип гласності забезпечує освітлення в засобах масової інформації показників бюджету і звітів про його виконання.

5. Принцип на вічності - це відображення показників бюджетів у взаємозв'язку з загальноекономічними показниками в Україні і за її межами шляхом використання засобів максимальної інформативності результатів порівняльного аналізу, визначення темпів і пропорцій економічного розвитку.

6. Принцип самостійності забезпечується наявністю власних дохідних джерел і правом визначення напрямку їхній використання відповідно до законодавства України.

БЮДЖЕТНИЙ ПРОЦЕС, ЙОГО УТРИМАННЯ І ЗАДАЧІ

Бюджетний процес - регламентований законодавством порядок, розглядання, затвердження бюджетів, їхнє виконання і контроль за виконанням, затвердження звітів про виконання бюджетів, що входять у бюджетну систему України.

При формуванні державного бюджету основною задачею є його збалансованість або говорячи іншими словами якнайближче наблизитися до ідеального варіанта - це повне покриття витрат прибутками й утворення залишку засобів, тобто перевищення прибутків над витратами.

Цього стана, на перший погляд, можна досягти двома засобами:

1. зменшення розміру витрат;

2. збільшення розміру прибутків.

Проаналізуємо кожний із них.

ВИТРАТИ.

Державні витрати структурно можна уявити так:

1. Витрати на соціальні послуги.

2. Витрати на господарське споживання.

3. Витрати на озброєння і матеріальне забезпечення зовнішньої політики.

4. Адмінистративно - управлінчиські витрати.

5. Платежі по державному боргу.

З даної структури очевидно, що витрати державного бюджету виконують функцію політичного, соціального і господарського регулювання.

Перше місце в бюджетних витратах займають соціальні статті: соціальні посібники, утворення, охорона здоров'я й ін. У цьому виявляється головний напрямок бюджетної політики, як і всієї державної економічної політики в цілому - стабілізація, зміцнення і пристосування існуючого соціально-економічного ладу до розумів, що змінюються. Ці витрати покликані зм'якшити диференціацію соціальних груп, неминуче властиву ринковому господарству.

У витратах на господарські споживи звичайно виділяються бюджетні субсидії підприємствам, сільському господарству, на здійснення державних програм. Усе це робиться з метою стимулювання їхніх виробничих можливостей.

Витрати на озброєння і матеріально-технічне забезпечення зовнішньої політики, а також адміністративно-управлінські витрати впливають на структуру попиту.

Кон'юнктурним цілям бюджетного регулювання служать витрати по внутрішньому державному боргу (наприклад, дострокове погашення частини боргу), розміри витрат на кредити і субсидії приватним і державним підприємствам, сільському господарству, на створення й удосконалювання об'єктів інфраструктури, на закупівлю озброєння і військове будівництво. Таким чином, держава намагається задовольнити вимоги різноманітних соціальних груп, зменшити соціальну напруженість у товаристві.

У періоди криз і депресій витрати державного бюджету на господарські споживи, як правило, ростуть, а під час "перерви" кон'юнктури - скорочуються.

Важливо відзначити, що структура державного бюджету робить регулюючий вплив на розміри попиту і пропозиції, а також на галузеву і регіональну структуру економіки, національну конкурентоздатність на світових ринках.

ПРИБУТКИ

Структуру державних прибутків можна уявити такою уявою:

1. Податки (у тому числі акцизні збори і мита).

2. Податкові надходження: прибутки від державної власності, державної торгівлі.

3. Внески в державні фонди соціального страхування, пенсійний, страхування від безробіття.

Головною статтею бюджетних прибутків є податки. Під податком, збором, митом і іншими платежами розуміється обов'язковий внесок у бюджет відповідного рівня або в позабюджетний фонд, здійснювані платниками в порядку і на умовах, визначених законодавчими актами.

Податки бувають двох видів:

1. Податки на прибутки і майно: прибутковий податок із громадян; податок із прибутку, податок на соціальне страхування і на фонд заробітної плати і робочої сили ; майнові податки, у тому числі податки на власність , включаючи землю й іншу нерухомість; податки на переклад прибутку і капіталу за рубіж і ін. Ці податки стягаються з конкретної фізичної особи, їх називають прямими податками.

2. Податки на товари і послуги: податок з обороту, що в даний час замінений податком із додаткової вартості; акцизи (податки, прямо що включаються в ціну товару або послуги); податок на спадщину, на догоди з нерухомістю і цінними паперами й ін. Ці податки називаються непрямими. Вони частково або цілком переносяться на ціну товару або послуги.

З вище викладеного очевидно, що податки виконують три найважливіші функції:

1. Фінансування державних витрат (фіскальна функція).

2. Підтримки соціальної рівноваги шляхом зміни співвідношення між прибутками окремих соціальних груп з метою згладжування нерівності між ними (соціальна функція).

3. Державного регулювання економіки (регулююча функція).

У минулому й у даний час податки в основному виконували фіскальну функцію. Проте в плані останніх десятиліть помітний розвиток одержали соціальна і регулюючої функції. Зупинимося на них докладніше.

Так за допомогою податків держава намагається зменшити соціальну напруженість у товаристві, і тим самим запобігти соціальному вибуху. Це досягається гнучкою податковою політикою , наданням усіляких податкових пільг : пільги багатодітним сім'ям, переселенцям через межу на свою історичну батьківщину, студентам і особам збільшуючим свою кваліфікацію. Часто податкові пільги даються дрібним і середнім підприємцям, особливо вперше починаюча самостійна справа, ферма, але ці податкові пільги носять не тільки соціальний, але і регулюючий характер.

Регулююча функція податків також широко використовується державою. Глобальне зниження податків веде до збільшення чистих прибутків, посиленню стимулу господарської діяльності, росту капіталовкладень, попиту, зайнятості до пожвавлення господарської кон'юнктури. Підвищення податків - звичайний засіб боротьби з перегрівом кон'юнктури. Змінюючи податкові ставки на прибуток, держава може підсилити або зменшити додаткові стимули для капіталовкладень, а маневруя рівнем непрямих податків - впливати на фонд споживання в цілому, на рівень цін.

Також одним із засобів здійснення регулюючої функції є маневрування розмірами мит, із метою захисту вітчизняного товаровиробника.

ПРОБЛЕМА ЗБАЛАНСОВАНОГО ДЕРЖБЮДЖЕТУ

Збалансування бюджету належить до ключових проблем бюджетної системи. Згідно із ст.21 3акону України "Про бюджетну систему України", "збалансованість бюджетів, які входять до складу бюджетної системи України, є необхідною умовою фінансово-бюджетної політики". Відповідні правові рішення з цього питання не тільки забезпечують чітке й ефективне функціонування бюджетної системи, але й визначають фактичні можливості діяльності різних органів влади. В найзагальніших рисах під "збалансуванням" необхідно розуміти забезпечення рівноваги. В свою чергу, термін "бюджетна рівновага" означає, що бюджетні видатки покриваються бюджетними доходами. Якщо бюджетні видатки перевищують доходи, то це значить, що існує бюджетний дефіцит. У цьому випадку рівноваги немає. Якщо ж доходи вищі від податків, існує профіцит бюджету, або бюджетний надлишок. Однак цього разу можна сказати, що бюджет відзначається відсутністю рівноваги. Отже, стан бюджетної рівноваги не означає тільки рівновагу в арифметичному розумінні, тобто коли доходи дорівнюють видаткам. Бюджет знаходиться у стані рівноваги як тоді, коли доходи дорівнюють видаткам, так і тоді, коли доходи вищі від видатків. Іншими словами, бюджетної рівноваги немає тільки тоді, коли видатки перевищують доходи, тобто має місце існування бюджетного дефіциту.

Як ми можемо переконатися функції виконувані державним бюджетом многогранны. І в цій многофункциональности закладене внутрішнє протиріччя процесу формування бюджету. Спробуємо розкрити це протиріччя.

У силу соціальних і суб'єктивних причин держава ринеться витрачати все більше і більше фінансових засобів. Це у свою чергу викликає необхідність збільшення дохідної частини, що можна збільшити за рахунок нових надходжень у бюджет. Збільшення податкового тягара призведе до зменшення ефективності виробництва, а отже до скорочення робочих місць і збільшенню безробіття. Зниження рівня виробництва і збільшення безробіття з однієї сторони знизить дохідну частину бюджету, а з іншої сторони збільшить його видаткову частину. У такому разі утворюеться замкнуте коло : витрати ростуть, а прибутки зменшуються.

Такий стан, коли витрати державного бюджету перевищують його прибутки називається бюджетним дефіцитом. Для боротьби з даним явищем застосовується ряд методів. Одним із них є державні позики (внутрішній і зовнішній). Вони здійснюються у виді продажі державних цінних паперів, позик у позабюджетних фондів (наприклад у фонду страхування по безробіттю або пенсійному фонді) і одержання кредитів у банків (ця форма фінансування бюджетного дефіциту часто порушується місцевою владою).

Іншим засобом покриття бюджетного дефіциту є додаткова емісія грошів. Проте наслідки такого кроку дуже негативні і загальновідомі: розвивається неконтрольована інфляція, підриваються стимули для довгострокових інвестицій, розкручується спіраль цін - заробітна плата і заощадження населення знецінюється.

Даний засіб дає ефекти в короткостроковому періоді , надалі все повертається в старе положення тільки в збільшеному стані. Тому метод державних позик є більш предпочтительным, проте так саме не варто забувати про його хиби.

Головною хибою державних позик є ріст державного боргу, а його припадає виплачувати з відсотками. Говорять, що сьогоднішні державні позики - це завтрашні податки. Державний борг підрозділяється на внутрішній і зовнішній, а так саме на короткостроковий "до одного року", середньостроковий "від одного року до п'ятьох років" і довгостроковий "понад п'ятьох років". Найбільше важкими є короткострокові борги. По ним незабаром припадає виплачувати основну суму з високими відсотками. Таку заборгованість можна пролонгувати, але це пов’язано з виплатою відсотків на відсотки.

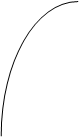

Найбільше кращим засобом регулювання бюджетного дефіциту є маніпулювання дохідною статтею бюджету, при розумної видаткової політики. Ідея полягає в такому : за допомогою податкової системи необхідно створити сприятливі умови для виробничого росту. Цього можна домогтися знизивши і зробивши гнучкими податкові ставки. Теоретично це добре пояснює подана крива :

![]() надходження податків , %

надходження податків , %

![]()

![]()

100

100

![]()

0 35 100 ставка податку в %

малюнок №1 Крива Лаффера.

Зміст полягає в тому, що одну і туж суму податків можна збирати при більш низькій ставці. Зростання виробництва викликає збільшення добробуту людей, що у свою чергу зменшить їхні потреби в соціальному захисті, а отже знизяться і витрати держави. З іншої сторони за рахунок зростання виробництва відбудеться ріст надходження в бюджет, тобто збільшення по бюджетній частині(фінансових можливостей держави).

У даного засобу є одна хиба - це його инерционность, тобто його результати можуть проявитися тільки в середньостроковому і довгостроковому періоді. Він недієздатний дати сиюминутную вигоду, вирішити політичні задачі в короткостроковому періоді.

ОСОБЛИВОСТІ ЗБАЛАНСУВАННЯ МІСЦЕВИХ БЮДЖЕТІВ

Принцип збалансованості місцевих бюджетів завжди мав велике значення. Він відображається в багатьох правових документах.

Доходна та видаткова частини місцевих бюджетів визначаються в основному затверджуваними парламентом нормами. Це означає, що державні органи створюють систему місцевих бюджетів, основною умовою існування якої має бути гармонія між доходною та видатковою сторонами місцевих бюджетів, тобто рівновага. Передача обов'язків і відповідальності місцевим органам влади має супроводжуватися забезпеченням цих органів відповідними фінансовими ресурсами. З правової точки зору про відповідність між зв'язками та фінансовими ресурсами можна говорити тоді, коли обов'язки супроводжуються правами та компетенціями на використання джерел доходів. Ці компетенції можуть визначатися по-різному - від прав на використання ресурсів до нормативних компетенцій, тобто прав щодо встановлення податків. Місцеві органи влади повинні мати юридичне закріплені джерела доходів, достатні для покриття обов'язкових видатків. Це, звичайно, не означає, що місцеві органи влади можуть мати можливість виконувати тільки обов’язкові функції. Може бути ситуація, за якої місцеві органи влади мають на своїх рахунках необхідні фінансові кошти, але не мають відповідних прав щодо їх використання. Існує небезпека, що чіткий розподіл обов'язків і ресурсів зменшить самостійність місцевих органів влади. Однак така небезпека не означає зв'язку між збалансованим бюджетом та недостатньою самостійністю. Збалансована система доходів і видатків має забезпечувати відповідний рівень самостійності місцевих органів влади як у видатковій, так і в доходній частині.

Закладання в українському законодавстві принципів збалансованості місцевих бюджетів було спричинено загальною складною фінансовою ситуацією та інфляцією. Приводом цього було також побоювання, що при набутті значної відносної самостійності місцеві органи перевищать власні доходи і це стане зайвим тягарем для надто дефіцитного бюджету держави. Частково з такими думками можна погодитись. Однак за відсутності протягом років достатніх власних місцевих доходів прийняте положення фактично обмежувало самостійність регіонів, змушуючи їх скорочувати видатки. Цю ситуацію не можна вважати за правильну. В багатьох випадках намір самостійності місцевих органів влади може залишитися лише декларативним, підкреслюючи також теоретично визнану регіональну самостійність територіального планування.

В міру розвитку вітчизняної системи місцевої влади необхідно давати оцінку взаємовідносинам між органами місцевого самоврядування, регіонами та урядом. Така оцінка має стосуватися впливу зазначених взаємовідносин на можливості участі у співпраці за умов глобалізації світової економіки. У ситуації обмеженості публічних бюджетів уряд може відмовитися від деяких програм з метою збалансування бюджету держави. Постає ряд питань. Чи повинні міоцені органи влади у відповідь на такі обмеження також призупинити діяльність у цих сферах? Якщо ні, то яким способом має фінансуватися місцева сфера послуг" Чи нові обов'язки мають передаватися від уряду місцевим органам влади разом із додатковою фінансовою підтримкою у вигляді дотації або нових джерел доходів? До якого рівня уряд має втручатися у розбіжності, які виникають з неправильного закріплення компетенцій у галузі видатків і з різного податкового потенціалу?

Під час пошуку відповідей на ці питання необхідно пам'ятати про певні засади, якими треба керуватися. Основне питання, яке виникає в дискусіях про місцеві податки та доходи місцевих бюджетів, - чи повинні особи, які користуються публічними послугами та майном в міру своїх можливостей за них платити? Коли люди можуть користуватися майном чи послугами за цінами, нижчими від їх вартості, ними користуються у більших обсягах, ніж тоді, коли ціни вищі. Якщо особи, які послуговуються публічним секторам, не зобов’язані за них платити, то на такі програми необхідно виділяти надто багато коштів за рахунок інших. Це спричиняє марнотратство обмежених засобів та створює ситуацію, коли особи, які користуються послугами, субсидуються тими, хто ними послуговує. Така ситуація видається несправедливою. З вимоги, щоб ті, хто користується послугами, платили за них, випливає кілька правил. Зокрема залежно від рівня відповідальності органів місцевої влади за надання послуг вони повинні мати доступ до диференційованих джерел доходів, щоб мати більші можливості пов'язувати пропоновані послуги із податками, що стягуються в даному регіоні.

Щодо проектів, доходи з яких надійдуть тільки в майбутньому, відповідним способом фінансування є боргові зобов'язання. В іншому випадку теперішні платники податків субсидують майбутніх користувачів послугами, через що зменшуються і ефективність, і справедливість, оскільки доходи мають випереджати видатки з метою збору відповідно великих фондів для початку інвестиції. Тим більше строк сплати боргу має відповідати, наскільки це можливо, строкам надходження доходів з даної інвестиції. Борг є тимчасовим і неостаточним джерелом фінансування і, нарешті, пін має бути сплачений. Цей принцип мінімізує субсидування майбутніх користувачів теперішніми платниками податків, виконуючи тим самим одночасно вимоги ефективності та справедливості.

За умови, що місцеві органи влади повинні мати у своєму розпорядженні гарантовані законом ресурси для виконання своїх обов'я з ків (такі або схожі обов'язки існують в регіонах з диференційованим рівнем економічного розвитку), треба прийняти тезу про необхідність вирівнювання фінансово-економічних можливостей регіонів країни. Якщо видатки в межах регіону, що надає послуги, та обсяг доходів неможливо врівноважити, координуючу роль можуть виконувати відповідні дотації. З метою забезпечення ефективності та справедливості це мають бути конкретні та доповнюючи дотації з урахуванням поділу коштів між рівнями влади відповідно до їх часток у доходах. Однак забезпечення ресурсами для ліквідації диспропорції В економічному розвитку та рівні життя не повинно зменшувати прагнення місцевих органів влади до економії видатків і заходів до пошуку нових і збільшення продуктивності існуючих джерел доходів. Збільшення ресурсів як результат діяльності місцевих органів влади ніколи не повинно призводити до автоматичного їх передавання вищому рівню або до зменшення дотацій чи субвенцій.

Все це стосується збалансованості місцевих бюджетів. Крім структури доходної та видаткової сторін бюджету та прав місцевих органів влади у цій сфері, важливе значення мають питання процедури збалансування місцевих бюджетів, тому що правила складання та затвердження бюджету та інші суттєві норми визначають, хто і в якому обсязі затверджуватиме квоти доходів і видатки місцевого бюджету. Крім компетенції, неабияке значення тут має послідовність затвердження, тобто питання процедури. З огляду на принцип самоврядування найкращим є рішення, за якого органи держави заздалегідь затверджують обсяги дотацій і субвенцій, а місцеві органи влади, маючи певні права у встановленні ставок окремих податків і визначенні обсягу видатків, остаточно затверджують доходну та видаткову частини бюджету. Таким чином. акт затвердження місцевого бюджету набуває реального значення. Розуміючі: необхідність певних обмежень свободи діяльності місцевих органів влади, слід зазначити, що значення затвердження місцевих бюджетів залежить від того, чи мають місцеві органи влади права і які вони у визначенні доходної та видаткової сторін бюджету.

Узагальнюючи положення, що стосуються рівноваги місцевих бюджетів, необхідно відзначити, що системою, в якій обов'язкам мають відповідати ресурси, тобто потенційними видаткам - доходи місцевих бюджетів, повинні керуватися саме фінансові органи держави. Така система повинна передбачати конкретно визначений обсяг самостійності місцевих органів влади і стимулювати ефективність діяльності цих органів. Однак право остаточного затвердження квот доходів і видатків має залишатися на місцевому рівні.

ВИСНОВОК

Гостра дискусія навколо питань фіскальної політики в Україні багато в чому нагадує подібну ситуацію в країнах Латинської Америки наприкінці 1980-х рр., коли назрілі зміни — скорочення дефіциту бюджету, впорядкування урядових видатків, податкова реформа — сприймалися неоднозначно, а інфляційна інерція та масове ухиляння від сплати податків ускладнювали будь-які практичні кроки. Процес радикального реформування економік латиноамериканських країн свідчить: 1) без досягнення збалансованого бюджету неможливо забезпечити тривалу макроекономічну стабілізацію, 2) при скороченні дефіциту бюджету проведенню податкової реформи повинно передувати впорядкування урядових видатків, 3) зниження ставок оподаткування сприяє зростанню бюджетних надходжень за умов розширення податкової бази та посилення відповідальності за ухиляння від сплати податків.

1.Переваги збалансованого бюджету Макроекономічні показники чотирьох найбільших країн Латинської Америки — Аргентини, Бразилії, Мексики та Чилі — переконують у справедливості відомих теоретичних аргументів на користь збалансованого бюджету: припинення інфляції, збільшення приватних інвестицій, поліпшення сальдо поточного рахунка, прискорення темпів економічного зростання (таблиця 1).

Таблиця 1. Макроекономічні показники країн Латинської Америки (у %),

1990 -1995 рр.

| Країна | Показник | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 |

| Сальдо бюджету | -0,4 | -1,3 | 0,4 | 1,2 | -0,1 | -0,5 | |

| Інфляція | 72,0 | 24,6 | 10,6 | 4,3 | 3,3 | ||

| Процентні ставки | 71,0 | 15,0 | 6,0 | 8,0 | 11,0 | ||

| Аргентина | Інвестиції | 14,0 | 14,6 | 16,7 | 18,2 | 19,2 | 17,8 |

| Зростання ВВП | 0,1 | 8,9 | 8,7 | 6,0 | 7,4 | -0,7 | |

| Поточний рахунок | 6,6 | -0,4 | -2,9 | -2,9 | -3,6 | -8,8 | |

| Сальдо бюджету | -6,2 | -0,5 | -3,9 | 0,3 | 1,3 | -5,0 | |

| Бразилія | Інфляція | 459,0 | 1229,0 | 2491,0 | 941,0 | 23,2 | |

| Процентні ставки | 1082,8 | 2494,3 | 1489,0 | 5756,8 | 56,4 | 39,0 | |

| Інвестиції | 22,9 | 19,3 | 19,5 | 20,0 | 20,8 | ||

| Зростання ВВП | -4,6 | 0,3 | -0,8 | 4,2 | 5,8 | 4,2 | |

| Поточний рахунок | -2,5 | 0,1 | 0 | -0,3 | |||

| Мексика | Сальдо бюджету | -2,8 | -0,2 | 1,5 | 0,4 | -0,8 | -0,7 |

| Інфляція | 26,5 | 22,7 | 15,5 | 9,7 | 6,9 | 35,0 | |

| Процентні ставки | 37,4 | 23,6 | 18,9 | 17,4 | 16,5 | 50,5 | |

| Інвестиції | 22,8 | 23,4 | 24,4 | 23,2 | 23,5 | 19,4 | |

| Зростання ВВП | 4,5 | 3,6 | 2,8 | 0,7 | 3,5 | -6,9 | |

| Поточний рахунок | -1,1 | -1,7 | -2,4 | -2,0 | -2,3 | 0,0 | |

| Чилі | Сальдо бюджету | 0,8 | 1,2 | 2,2 | 1,9 | 1,6 | 2,6 |

| Інфляція | 26,6 | 22,0 | 15,6 | 12,1 | 12,0 | 7,9 | |

| Процентні ставки | 48,8 | 28,6 | 23,9 | 24,3 | 20,3 | 18,2 | |

| Інвестиції | 26,3 | 24,5 | 26,8 | 26,8 | 26,8 | 27,4 | |

| Зростання ВВП | 3,3 | 7,3 | 10,7 | 6,7 | 4,2 | 8,5 | |

| Поточний рахунок | -5,8 | 0,9 | -4,5 | -11,4 | -2,9 | 0,6 |

Істотне скорочення або (ще краще) досягнення додатного сальдо бюджету не лише обмежує потребу в емісійних кредитах центрального банку, а й формує сподівання цінової та грошової стабільності (результат, необхідний для подолання інфляційної інерції). Важливо зауважити, що існує і зворотний зв'язок — гальмування інфляції збільшує надходження до бюджету (ефект Олівери — Танзі). Загалом це дає змогу знизити процентні ставки. В Аргентині динаміка процентних ставок майже ідеально повторює зміни в стані бюджету: якщо в 1991 — 1993 рр. поліпшення сальдо бюджету мало наслідком стрімке зниження процентних ставок, то в 1994 — 1995 рр. деяке погіршення цього показника поєднується із вищими процентними ставками, навіть незважаючи на подальше зниження інфляції. У Мексиці реалії збалансованого бюджету сприяли одночасному зниженню інфляції та процентних ставок протягом 1990 — 1993 рр., однак експансійна політика з початку 1994 р. (у серпні цього року відбувалися президентські вибори) спричинила стрімке падіння мексиканського песо, поновлення інфляції та зростання процентних ставок у наступному, 1995 р.

У Бразилії зв'язок між сальдо бюджету, інфляцією та процентними ставками не такий промовистий, однак визначальну роль фіскальної рестрикції в успішному проведенні антиінфляційного плану "Real" (липень 1994 р.) важко заперечити. У минулому в цій країні не раз виявлялося, що навіть екcтремально високі процентні ставки неспроможні приборкати інфляцію, якщо нічого не робилося для скорочення дефіциту бюджету. Приміром, від початку 1989 р. реальні процентні ставки були високими (план "Verao"), однак значний дефіцит бюджету (18,6% від ВВП) звів нанівець боротьбу з інфляцією — у листопаді—грудні 1989 р. її місячні темпи перевищили 40%. Отже, погіршення сальдо бюджету в 1995 р. нагадує про можливість повторення мексиканського "сценарію".

Досвід Аргентини, Бразилії, Мексики та Чилі не заперечує висновку про "пригнічування" приватних інвестицій видатками уряду (інструментальне цей вплив здійснюється через механізм реальних процентних ставок). В Аргентині у 1991 — 1994 рр. обсяги інвестицій зростали в середньому на 8% щорічно, у повній відповідності до успіхів у досягненні збалансованого бюджету. І навпаки, рівень інвестицій знизився у 1995 р., що можна пояснити збільшенням дефіциту бюджету. Не випадково наступного, 1996 р. досягнення збалансованого бюджету розглядалося як основний елемент фіскальної політики. У Мексиці комбінована дія навіть досить незначного дефіциту бюджету, інфляції та високих процентних ставок знизила рівень інвестицій у 1995 р. до рекордно низької позначки — 19,4% від ВВП (це на 5% менше, ніж у 1992 р., коли перевищення доходів бюджету над його видатками було найпромовистішим).

Збільшення інвестицій (1) робить менш прозорим очікуваний негативний зв'язок між дефіцитом бюджету (G—T) та сальдо поточного рахунка (СЛ)':

(S-1)-(G-T)=СА, (1)

де G — видатки бюджету, Т — бюджетні надходження, а S — обсяги заощаджень.

Зрозуміло, що скорочення дефіциту бюджету поліпшує сальдо поточного рахунка, приймаючи незмінними рівні приватних заощаджень та інвестицій. Якщо ж інвестиції зростають, то не виключено, що відповідне збільшення імпорту основних засобів, сировини та напівфабрикатів погіршить сальдо поточного рахунка, принаймні в короткочасному плані. З іншого боку, у віддаленішій перспективі прискорення темпів економічного зростання — логічний наслідок зростання обсягів інвестицій — та подальше збільшення заощаджень повинні поліпшити сальдо поточного рахунка. Саме такий перебіг подій спостерігається в економіці Чилі.

Розвиток чилійської економіки переконує у перевагах тривалого перевищення доходів бюджету над видатками (зауважимо, що такий результат характерний для країн Південно-Східної Азії). На думку спеціалістів МВФ, додатне сальдо бюджету додатково дає змогу: збільшити кредитні ресурси у банківському секторі; нейтралізувати негативні макроекономічні шоки; підвищити довіру до національної економіки; забезпечити добробут майбутніх поколінь У 1988 — 1995 рр. додатне сальдо бюджету сприяло послідовному зниженню темпів інфляції — до 7,9% у 1995 р. Значні обсяги інвестицій у чилійську економіку забезпечили стійке зростання ВВП — у середньому на 6,8% у 1990 — 1995 рр. Не менш важливо, що економіка Чилі подолала однобоку орієнтацію на видобуток та експорт міді: в 1995 р. її частка в загальних обсягах експорту впала до 32%. Почали розвиватися сільське господарство та переробна промисловість.

2. Шляхи досягнення збалансованого бюджету. Першочерговим завданням впорядкування урядових видатків, що передбачає: скорочення їх частки у ВВП та збільшення видатків на освіту, охорону здоров'я, розвиток інфраструктури. Лише після цього стає можливим, визначити параметри податкової реформи, яка за будь-яких умов не повинна збільшувати дефіциту бюджету — інакше її проведення втрачає сенс і може означати крах зваженої економічної політики.

З початку 1990-х рр. частка урядових видатків у ВВП Бразилії та Мексики істотно зменшилась (таблиця 2). На рівні 20% від ВВП стабілізувалися видатки уряду Чилі. Проте частка урядових видатків у ВВП країн Латинської Америки значно перевищує, наприклад, показники країн Південно-Східної Азії — Південної Кореї, Сінгапуру і Таїланду, що свідчить про незавершеність розпочатої роботи щодо скорочення урядових видатків.

Таблиця 2. Видатки бюджету в країнах Латинської Америки та Південно-Східної Азії (у % до ВВП), 1989 — 1994 рр.

| 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | ||

| Латинська Америка | Аргентина | 28,3 | 23,2 | 24,2 | 28,0 | 30,0 | |

| Бразилія | 40,1 | 37,0 | 25,7 | 30,2 | |||

| Мексика | 23,4 | 17,4 | 17,0 | 15,9 | 16,6 | 17,7 | |

| Чилі | 20,9 | 20,3 | 21,2- | 20,3 | 20,8 | 20,5 | |

| Південно-Східна Азія | Пд. Корея | 16,0 | 16,2 | 16,5 | 17,0 | 16,9 | 17,7 |

| Сінгапур | 21,5 | 20,4 | 20,8 | 18,9 | 17,1 | ||

| Таїланд | 14,9 | 14,6 | 14,9 | 15,4 | 16,4 | 17,0 |

Напрямки такого скорочення були традиційними: ліквідація різноманітних субсидій та дотацій, приватизація державного майна, раціоналізація державного апарату, перегляд соціальних програм тощо. В Аргентині після початку плану "Convertibidad" (квітень 1991 р.) персонал державних установ скоротили на 100 тис. осіб. Протягом 1991 — 1995 рр. у приватні руки перейшли: телефонна мережа та нафтова компанія YPF (у 1990 р. її збитки становили 1,2 млрд. дол. США), електростанції, аеропорти, готелі. Цікаво, що, перебуваючи у державній власності, збитковим було навіть казино. Крім зменшення навантаження на бюджет, приватизовані об'єкти почали генерувати значні податкові надходження. Так, у 1992 р. від приватних телефонних компаній до бюджету надійшло 76 млн. дол. США (десятиліттями телефонна мережа Аргентини була збитковою). У Бразилії 1993 р. приватизація 8 сталеплавильних компаній перетворила останні із збиткових у прибуткові підприємства протягом року.

Досвід переконує, що найважче поєднати загальне скорочення урядових видатків із зростанням видатків на економічне обслуговування (транспорт,зв'язок, інфраструктура) та соціальні потреби (освіта й охорона здоров'я). Водночас логіка політичної "коректності" заважає зменшенню субсидій та ліквідації сумнівних соціальних гарантій. Це особливо помітно в Бразилії — країні, де, як жартують, існує 595 партій (по одній на кожного депутата парламенту). В 1994 — 1995 рр. бразильські парламентарії заблокували процес приватизації, реформу пенсійної системи, зусилля уряду щодо скорочення видатків бюджету тощо. Тим часом в окремих штатах на 22 діючих припадає 330 полковників у відставці. Якщо для пересічного бразильця пенсійний стаж становить ЗО — 35 років, то для депутата парламенту — лише 8 років. Системи безплатного навчання та охорони здоров'я також надають переваги тим, у кого вищі доходи. В Бразилії на одного студента витрачається 8804 дол. США, що набагато більше, ніж у Німеччині — 5900 чи Канаді — 3975 дол. США. Водночас у занедбаному стані перебувають початкова та середня освіта. У сфері охорони здоров'я на 12000 найзаможніших пацієнтів витрачається стільки ж коштів, як на решту 40 млн. громадян.

Щодо податкової системи, то в більшості країн Латинської Америки на момент реформи її спотворювали складна структура податків, обмеженість податкової бази, недосконале законодавство. Ситуацію ускладнювали ухиляння від сплати податків та корумпованість податкових служб. У 1974 р. у Колумбії на кожне песо хабара держава втрачала удвадцятеро більше. У Бразилії щорічні втрати від ухиляння од сплати податків у 1990 — 1994 рр. становили 40 млрд. дол. США . Наприкінці 1980-х рр. у Аргентині платити податок вважалося невдалим жартом. Не дивно, що саме в цій країні 1991 року провели найпослідовнішу податкову реформу. В Чилі це робили поступово протягом 1985 — 1990 рр. Успішною була податкова реформа у Болівії в 1985 — 1986 рр. В усіх випадках забезпечувалися універсальні вимоги: збільшення доходів бюджету, ефективність, справедливість, прозорість.

Досвід країн Латинської Америки не заперечує висновку, що зниження ставок оподаткування збільшує надходження до бюджету. Приміром, у Болівії в 1986 р. ставку податку на дохід знизили із 45 до 10%, а замість понад 400 податків на роздрібний продаж запровадили єдиний ПДВ зі ставкою 10%. У підсумку частка податків у ВВП Болівії зросла з 1,9% у 1984 р. до 7% у 1987 — 1988 рр.". Подібним чином зниження ставок податку на дохід збільшило надходження до мексиканського бюджету з початку 1990-х рр.

Водночас зниження ставок оподаткування не може розглядатися поза контекстом скорочення урядових видатків та проведення структурних перетворень. Інакше — це популізм. Окрім приватизації, перспективним супутнім заходом є перехід до приватних схем соціального страхування. Як висловився архітектор аргентинських реформ Домінго Кавальйо, "джерелом пенсій для тих, хто працює, повинні стати їхні власні заощадження, а не податки, що дедалі зростають" . Перші приватні пенсійні фонди ще в 1981 р. почали створювати у Чилі. У 1993 р. подібний експеримент розпочато в Перу, а в 1994 р. — в Аргентині та Колумбії.

Досвід окремих країн застерігає від використання занижених ставок податку на прибуток. Після трьох років експериментування в Аргентині у 1990 р. ставку цього податку підвищили з 20 до 30%. Трохи раніше це зробили в Чилі, де ставка податку на прибуток зросла від 10 до 30%. З іншого боку, недоцільно пов'язувати ефективність роботи підприємств тільки зі ставкою оподаткування". Не менш промовистим є вплив конкуренції, цінової та грошової стабільності, лібералізації зовнішньої торгівлі та ринку робочої сили. В Аргентині у 1991 — 1994 рр. продуктивність праці підвищилась на 42% , а ВВП зростав щорічно в середньому на 7,7%, незважаючи на вищі податки та припинення державної "підтримки" у всіх формах (прямі субсидії, протекціонізм, заниження обмінного курсу песо тощо).

Податкова реформа в Аргентині виявила ще одну особливість — гармонізація податків ефективна лише у разі розширення податкової бази. В 1990 р. ліквідацію різноманітних "тимчасових" податків (на банківські депозити, на фінансові операції тощо) було поєднано із зниженням мінімального рівня оподатковуваного доходу та обмеженням практики податкових пільг. У 1991 р. ухиляння від сплати податків почало каратися тривалим ув'язненням; служби оновленої податкової інспекції (001) отримали додаткові права у контролі за сплатою податків великими приватними компаніями.

Загалом у більшості країн Латинської Америки, як і всюди у "третьому" світі, частка податку на доходи громадян у загальній сумі податкових надходжень залишається невисокою — не більш як 20%. Нові джерела оподаткування пов'язуються із впровадженням податку на нерухомість, на землю, на автомобілі, а також встановленням акцизних зборів на тютюнові вироби та алкогольні напої. Деякі податки, наприклад на предмети розкоші, корисні не так для зростання доходів бюджету, як з погляду соціальної справедливості". У більшості випадків податкова реформа супроводжується значними політичними ускладненнями. Прикладів не бракує. Податкова реформа 1974 р. в Колумбії готувалася кілька років і виявилася надзвичайно успішною: в 1975 р. податкові надходження зросли на 45%''. Однак уже наступного, 1976 р. пакет заходів "удосконалили" парламентарії, а спритні ділки відразу ж знайшли шляхи, як обійти законодавство. У підсумку початковий ефект було значною мірою втрачено. В Бразилії поміркований пакет заходів податкової реформи (раціоналізація понад 60 податків та зборів, уніфікація двох податків на роздрібний продаж, зміни в пенсійних платежах) розглядають уже два роки — успіхів аніякісіньких.

В Аргентині енергійні зусилля міністра економіки Д. Кавальйо щодо скорочення видатків бюджету та збільшення податкових надходжень значною мірою зумовили його відставку влітку 1996 р. По-перше, передбачалося подальше скорочення державного апарату на 20 тис. осіб. По-друге, було ліквідовано всі пільги для платників податку на дохід, у т. ч. для суддів та членів парламенту. Ставка ПДВ залишилася на попередньому рівні (21%), однак пільг теж не залишилося. Нарешті ставка податку на товари розкоші зросла від 0,5 до 1,0% (очікувалося, що це збільшить доходи бюджету на 800 млн. дол. США ).

3. Заключні зауваження та висновки. Фіскальна політика завжди перебуває у фокусі боротьби економічних і політичних інтересів. Латинська Америка не є винятком, так само як і Україна не є "іншою" державою. Незважаючи на труднощі, в останні роки вектор фіскальної політики в країнах Латинської Америки сформувався досить чітко: 1) скорочення дефіциту бюджету, 2) зменшення частки ВВП, що перерозподіляється через бюджет, 3) гармонізація податкового законодавства, 4) боротьба з ухилянням від сплати податків.

З погляду дискусії в Україні навколо фіскальної політики в цілому та податкової реформи зокрема, істотними є три зауваження. По-перше, недоречно розглядати зміни в податковій системі, не визначивши пріоритетів у видатках уряду (частка у ВВП, структура видатків, співвідношення між видатками центрального уряду та місцевих органів влади). По-друге, якими б не були варіанти ставок оподаткування, кількості податків тощо, повинен братися до уваги стан платіжного балансу. В економіці України й далі зберігається від'ємне сальдо платіжного балансу, і тому потреба в перевищенні доходів бюджету над його видатками здається настійною. По-третє, впорядкування урядових видатків та податкова реформа не стануть реальними без вияву потужної політичної волі, передусім із боку виконавчої влади, і необхідного організаційно-правового забезпечення.

ВИКОРИСТАНА ЛІТЕРАТУРА :

1. Кравченко В. Фінансові проблеми місцевих органів влади в України. /’Фінанси України’.- 1995. - № 1. - с.61.

2. Васильченко З. Доходи бюджету в системі управління економікою. /’Фінанси України’.- 1997. - № 6.

3. Кузьменко Н. Аналіз міжбюджетних відносин в Україні (на прикладі Чернівецької області). /’Фінанси України’.- 1996. - № 9.

4. Огонь С. Фінансова політика і доходи бюджету України /’Фінанси України’.- 1996. - № 8.

5. Бескид Й. Вдосконалення бюджетного процесу /’Фінанси України’.- 1996. - № 9.

6. Чирка Д. Особливості збалансування місцевих бюджетів /’Фінанси України’.- 1996. - № 9.

7. Слухай С. Прямі бюджетні трансферти в системі міжбюджетних відносин /’Фінанси України’.- 1996. - № 12.

8. Короневський В. Основні принципи формування зведеного бюджету України в 1997 році /’Фінанси України’.- 1996. - № 10.

9. Редькін О. Кокшаров О. Деякі оцінки практики обслуговування державного боргу в Україні /’Фінанси України’.- 1997. - № 5.

10. Огонь С. Податкова політика і доходи бюджетів України /’Фінанси України’.- 1997. - № 5.

11. Шевчук В. Фіскальна політика : необхідність збалансованого бюджету /’Фінанси України’.- 1997. - № 5.

12. Government Finance Statistics Yearbook. - Washington: IMF. - 1995

13. International Financial Statistics. - Washington. - IMF. - September 1996

14. Argentine Market Outlook. - London: ING Barings. - April 1996.

15. Буковинський С. Фінансова стабілізація як основа фінансової політики /’Фінанси України’.- 1997. - № 4.

16. Львочкін С. Проблема державного боргу (на прикладі США) /’Фінанси України’.- 1997. - № 4.

17. Economik Outlook. - № 54, December, 1993. - C.148, 150

18. Пол А. Самюелсон Вільям Д. Нордгауз Economics. - Київ: ‘Основи’. - 1995

19. Вахненко Т. До питання про бюджетну класифікацію /’Фінанси України’.- 1996. №8.