Реферат: Фінансова система України

Міністерство освіти і науки України

Київський Економічний Інститут Менеджменту

Тема: Фінансова система України

З курсу “Вступ до фаху”

виконала: студентка 1 курсу

Групи ЗФ-4-02

Дмитренко Людмила Вікторівна

Прийняла:

Київ, 2002 р.

План

1. Сучасна фінансова система України. Фінансові органи України: призначення та функції;

2. Роль фінансових органів у підвищенні ефективності підприємництва;

3. Роль фінансової системи у господарській структурі країни та підприємництва;

4. Місце та сукупна структура діяльності економіста з фаху фінансів підприємництва.

5. Використана література

1. Сучасна фінансова система України. Фінансові органи України: призначення та функції.

Фінансова система України

Фінансова система – це сукупність окремих її ланок, що мають особливості в створенні та використанні фондів фінансових ресурсів, які зосереджені в розпорядженні держави, не фінансового сектора економіки, певних фінансових інститутів, домогосподарств для фінансового забезпечення економічних і соціальних потреб суспільства в цілому, окремих його верств населення, господарських структур, окремих громадян.

Фінансова система держав можуть вирізнятися за структурою та функціями. Це зумовлено видами форм власності, політичними орієнтирами правлячих еліт, рівнем економічного розвитку держави тощо. Нині у світі нараховується понад 20 різних моделей фінансових систем окремих держав. За наявності певних відмінностей вони мають спільну основу в переліку окремих ланок.

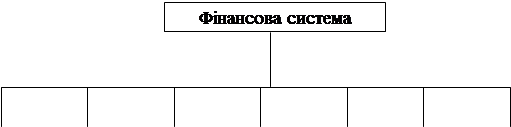

Структура фінансової системи може бути розглянута на прикладі фінансової системи України. Її можна представити за такою схемою:

|

|

Фінанси підприємницьких структур |

Централізовані та децентралізовані фонди фінансових ресурсів |

Державний кредит |

Страхові та резервні фонди |

Фінансовий ринок |

Фінанси домогосподарств |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

Фінансове законодавство |

Фінансовий апарат |

Чільне місце у фінансовій системі посідають фінанси не фінансового сектора економіки, тобто фінанси підприємницьких структур. Вони обслуговують створення валового внутрішнього продукту – основного джерела фінансових ресурсів. До цієї ланки належать фінанси як виробничої, так і невиробничої сфер. Фінанси виробничої сфери можуть поділятися, залежно від форми власності, як на державні, акціонерні, колективні, індивідуальні, орендні, спільні тощо, так і, залежно від виду діяльності, на машинобудування, будівництво, транспорт, сільське господарство тощо.

До цієї ланки належать також фінанси так званої невиробничої сфери, яка поділяється на фінанси освіти, охорони здоров’я, культури, науки, оборони й інших підрозділів. Характерною особливістю створення й використання фондів та фінансових ресурсів у цьому разі є наявність, поряд із власними джерелами, бюджетного фінансування.

У нефінансовому секторі економіки провідне місце належить підприємствам державної форми власності. З розвитком ринкових реформ питома вага підприємств недержавної форми власності зростатиме.

Державні фінанси можна визначити як сукупність фондів фінансових ресурсів загальнодержавного призначення. За своєю структурою це дуже складна та багатопланова ланка фінансової системи. Державні фінанси охоплюють: державний та місцеві бюджети; централізовані та децентралізовані фонди цільового призначення; фінанси підприємств і організацій державної та комунальної форм власності; державний кредит; державне особисте й майнове страхування. Провідне місце в державних фінансах належить бюджетам різних рівнів, які об’єднуються у зведеному бюджеті держави.

Зведений бюджет – це сукупність усіх бюджетів держави, що входять до бюджетної системи. Принципи побудови бюджетної системи регулюються бюджетним законодавством і залежать насамперед від її адміністративно-територіального поділу. Взаємовідносини між різними складовими бюджетної системи визначаються рівнем розвитку демократичних засад у державі.

Зведений бюджет України включає державний бюджет України, бюджет Автономної Республіки Крим і місцеві бюджети. Державному бюджету належить центральне місце в системі державних фінансів. Він охоплює всі сфери економічної діяльності держави. За своєю сутністю бюджет характеризує фінансове становище держави. Проте бюджет – дуже складна економічна категорія, до якої не можна підходити однозначно, як і використовувати його показники без детального аналізу структури бюджетної системи держави.

Централізовані та децентралізовані фонди України цільового призначення включають Пенсійний фонд, Фонд соціального страхування, Фонд сприяння зайнятості, Фонд конверсії, Валютний фонд, позабюджетні фонди місцевих органів самоврядування. Вони певною мірою доповнюють державний бюджет, проте специфіка їх полягає у тому, що ці фонди мають строго цільове призначення і на інші цілі не використовуються. По суті, перелічені фонди є новою складовою державних фінансів України, яка перебуває на стадії становлення.

Державний кредит є заборгованістю держави перед своїми громадянами та господарськими структурами, іноземними кредиторами. Його величина свідчить про раціональність і ефективність фінансової політики держави та регулюється законодавством. Значний борг дає підстави для висновку, що держава живе за рахунок майбутніх поколінь. Велика сума боргу негативно впливає на видаткову частину бюджету, оскільки вимагає витрат на обслуговування.

Страхові та резервні фонди відіграють специфічну роль у фінансовій системі. Вони є сукупністю фондів фінансових ресурсів, основне призначення яких - покрити втрати, що виникли з непередбачених причин, або фінансового забезпечення заходів, які не були включені в плани фінансування, але є важливими для держави.

Страхові фонди створюються за рахунок страхових внесків юридичних та фізичних осіб і перебувають в розпорядженні страхових організацій і страхових компаній різних форм власності. Страхові фонди й резерви – об’єктивне явище в економіці держави, що пов’язане з наявністю ризиків у господарській діяльності та суспільному житті.

Наявність страхових і резервних фондів фінансових ресурсів дає можливість локалізувати втрати економіки та окремих громадян, пов’язані з фактами стихійного лиха і непередбачених обставин. Страхові фонди можуть використовуватися також як інвестиційний та кредитний ресурси в економіці до настання страхового випадку. Резервні фонди як на рівні держави, так і на рівні господарських структур сприяють підвищенню ефективності господарської діяльності.

Фінансовий ринок – ланка фінансової системи, яка створює і використовує фонди фінансових ресурсів у тих випадках, коли інші ланки фінансової системи не можуть діяти ефективно. Фінансовий ринок включає ринок грошей, кредитних ресурсів, цінних паперів і фінансових послуг.

Ринок грошей або валютний ринок – це створення фондів фінансових ресурсів для здійснення зовнішньоторговельних операцій. Тут має місце обмін валюти однієї держави на валюту іншої. При девальвації національної грошової одиниці підприємницькі структури та населення, власники національної грошової маси несуть втрати пропорційно темпам знецінення національної грошової одиниці, а власники валюти іноземної держави одержують додатковий дохід. Втім, девальвація національної грошової одиниці має й деякі позитивні ознаки. Вона, зокрема, впливає на зменшення імпорту і, отже, розширює ринок збуту для власних товаровиробників.

Ринок кредитних ресурсів є формою залучення тимчасово вільних коштів на інвестиційні та інші потреби. Ринок кредитних ресурсів регулюється за допомогою облікової ставки національного банку.

Ринок цінних паперів – це мобілізація коштів на потреби господарської діяльності шляхом випуску й реалізації цінних паперів, які є гарантом повернення вкладених коштів і одержання доходу. Усі операції з реалізації цінних паперів здійснюються на фондовому ринку. Існує також позабіржова торгівля цінними паперами. Фонди фінансових ресурсів, мобілізовані на фондових біржах при продажу цінних паперів, суттєво впливають на рівень фінансового забезпечення розвитку економіки, зміцнення фінансового становища держави.

Фінанси домогосподарств є засобом створення та використання фондів фінансових ресурсів для задоволення особистих потреб громадян. Джерелом створення вказаних фондів є заробітна плата й інші джерела доходів кожного громадянина чи його сім’ї. До доходів домогосподарств належать доходи від продажу власного капіталу, землі, продукції підсобних господарств, доходи, одержанні від здачі в оренду майна, відсотки на капітал, вкладений у цінні папери тощо.

До видатків домогосподарств належать витрати на придбання споживчих товарів, оплату наданих послуг і виконаних робіт, формування заощаджень, купівлю цінних паперів та інші витрати. Домогосподарства за своєю економічною суттю – це господарські структури виняткового типу, діяльність яких ґрунтується на створенні й використанні фондів фінансових ресурсів. Ця підсистема найбезпосередніше пов’язана з іншими підсистемами фінансової системи.

Так, домогосподарства одержують кошти з бюджету та від господарських структур у рахунок оплати праці та при одержанні безоплатних послуг від держави. Зі свого боку домогосподарства вносять платежі до бюджету та централізованих фондів, беруть участь у формуванні й використанні страхових фондів, є суб’єктами фінансового ринку. Економічна суть і призначення кожної із підсистем найповніше розкривається в їхній взаємодії та методах впливу на інші системи економіки держави.

Фінансові органи України

Фінанси як категорія існують об’єктивно та підпорядковуються економічним законам. Від рівня пізнання їхньої суті та призначення залежить їх використання в економічній системі держави. Водночас будь-яке використання фінансів владними структурами держави є суб’єктивним, тобто на ньому позначаються інтереси певних економічних, соціальних і політичних сил, які можуть не збігатися з інтересами суспільства або більшості його членів.

За умов демократичної держави з ринковою економікою основним призначенням фінансів є забезпечення зростання суспільного добробуту. Для досягнення поставленої мети здійснюється жорстке правове регулювання щодо використання фінансів в економічних і соціальних процесах.

Побудова ефективної фінансової системи потребує великих наукових досліджень, глибокого аналізу причин і наслідків створення та використання фондів фінансових ресурсів, впливу цих процесів на всі аспекти життя держави. У процесі функціонування фінансів виникають певні відносини між суб’єктами створення й використання фондів фінансових ресурсів. Ці відносини мають свою складну структуру, де проявляються інтереси кожного із суб’єктів, значною мірою ґрунтуючись на суперечності. Гармонізація цих інтересів – величезне й складне завдання законотворчої діяльності в державі.

Правове регулювання фінансових відносин, що виникають при створенні та використанні фондів фінансових ресурсів, є однією з форм управління з боку держави економічним і соціальним розвитком. Усі дії держави в сфері фінансів мають ґрунтуватися на правових актах. Ці акти виконують такі основні функції: визначають коло юридичних і фізичних осіб, на які певного часу поширюється дія правової норми; регламентують права й обов’язки юридичних і фізичних осіб щодо мобілізації та використання фондів фінансових ресурсів; є підґрунтям для вжиття відповідних заходів щодо виконання правових норм.

Суб’єктами фінансових відносин є держава, громадяни та підприємницькі структури. Усі фінансово-правові відносини виникають і припиняються на законодавчій основі. Вони можуть припинятися також у випадках, встановлених законом, наприклад, у разі сплати платежів, використання передбачених асигнувань тощо.

Правові норми, що регулюють фінансові відносини, є системою фінансового права, яка ґрунтується на конституції держави. Так, у розділі 2 Конституції України, де йдеться про права, свободи та обов’язки людини й громадянина, статтею 67 визначено, що кожна особа зобов’язана сплачувати податки і збори за порядком і розмірами, встановленими законом.

У статті 92 зазначено, що виключно законом України встановлюються державний бюджет України і бюджетна система; система оподаткування, податки і збори; засади щодо створення та функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також іноземних валют на території України; порядок утворення й погашення державного внутрішнього і зовнішнього боргів; порядок випуску та обігу державних цінних паперів, їхні види і типи.

Питання, що торкаються фінансової системи, визначаються також у статтях 95-99, 116, 119, 143 та в деяких інших. На основі Конституції приймається низка законів, що регулюють певні сфери фінансових відносин. Це насамперед Закони “Про бюджетну систему України”, “Про систему оподаткування України” та ін.

Від імені держави організаційну роботу з виконання чинного законодавства проводять фінансові органи. Систему фінансових органів очолює Міністерство фінансів. Воно несе відповідальність за фінансове становище держави, розробку та реалізацію фінансової політики. Для оперативного керівництва створюється колегія, яку затверджує Кабінет Міністрів України.

На колегії розглядаються проекти нового фінансового законодавства, звіти керівних працівників міністерства та підзвітних йому фінансових органів, проекти бюджету і питання контролю за його виконанням. В апараті міністерства створюються управління і відділи. На Міністерство фінансів покладені такі основні функції:

- підготовка проекту державного бюджету України, подання його до Кабінету Міністрів, а після схвалення від імені уряду до Верховної Ради;

- організація виконання бюджетів, підготовка звіту про його виконання та подання звіту на затвердження до Верховної Ради;

- розробка проектів нового фінансового законодавства та нормативних актів із фінансових питань;

- обґрунтування основних положень фінансової політики держави і подання на розгляд уряду і Верховної Ради України концепції бюджетної та податкової політики;

- розгляд і реалізація управлінських рішень, пов’язаних із використанням фінансових ресурсів;

- здійснення контролю за дотриманням фінансового законодавства всіма органами управління;

- керівництво оперативною роботою фінансових органів різних рівнів;

контроль, ревізія, перевірка фінансово-господарської діяльності всіх державних організацій, установ і підприємств.

Фінансові органи державної адміністрації, а також виконкомів місцевих рад базового рівня виконують свої функції відповідно до чинного законодавства.

Управління фінансами підприємств здійснюють їхні фінансові служби. Відповідно функціонують фінансові підрозділи і на рівні міністерств та відомств. Їхні повноваження дещо різняться щодо підприємств різних форм власності.

До числа органів, що здійснюють управління окремими ланками фінансової системи, належать також Державна податкова адміністрація, Державна комісія з цінних паперів і фондового ринку, Пенсійний фонд, Міжбанківська валютна біржа, Рахункова палата. Їхні права та обов’язки визначаються відповідними законами.

Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю. Вона здійснює ревізії фінансових органів з питань складання і виконання бюджету, є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів, проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектора. Контрольно-ревізійна служба має регіональну структуру, ідентичну системі Міністерства фінансів.

Державне казначейство створено з метою забезпечення повного і своєчасного виконання Державного бюджету. Оскільки об’єкти фінансування з центрального бюджету держави розташовані на всій території країни, то здійснювати їх обслуговування з єдиного центру украй складно. Казначейство має таку саму регіональну структуру, як і Міністерство фінансів. Розмежування повноважень між регіональними органами в частині фінансування видатків здійснюється за ознаками важливості того чи іншого об’єкта фінансування і місця його розташування.

Державна податкова адміністрація організовує справляння податків та контроль за дотриманням податкового законодавства. На неї покладені такі основні функції:

- розроблення проектів податкового законодавства;

- проведення масово-роз’яснювальної роботи серед платників податків;

- облік платників податків та надходжень їх до бюджету;

- контроль за правильністю обчислення податків та інших обов’язкових платежів і своєчасністю їх сплати;

- накладення штрафних санкцій та адміністративних стягнень на порушників податкового законодавства;

- міжнародне співробітництво у сфері оподаткування.

Регіональна структура податкової адміністрації аналогічна системі Міністерства фінансів. Вищою її ланкою є Головна державна податкова адміністрація. Вона розробляє проекти податкового законодавства і організовує податкову роботу та діяльність податкових органів у країні.

Регіональними органами є податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі та податкові інспекції в районах і містах обласного підпорядкування. Податкові адміністрації в областях і містах з районним поділом виконують організаційні й консультаційні функції. Безпосередню податкову роботу ведуть податкові інспекції в районах і містах (без районного поділу). Вони здійснюють облік усіх платників, що перебувають на даній території і контролюють їх розрахунки з бюджетом.

Рахункова палата України створена з метою здійснення позавідомчого контролю за складанням і виконанням бюджету держави, аналізу бюджетної політики держави, контролю у сфері державного кредиту. Вона відіграє роль експертного органу, роблячи відповідні висновки і даючи рекомендації з питань фінансової діяльності органів управління. Рахункова палата може проводити також ревізійну роботу в різних ланках фінансової системи. Рахункова палата ще здійснюється контроль з позицій макроекономічного фінансового регулювання і дійовості фінансової політики.

Аудиторська палата, хоча і не є фінансовим органом, організовує незалежний фінансовий контроль. Вона видає ліцензії юридичним і фізичним особам на право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб’єктів господарювання і дають свої висновки стосовно законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленим вимогам, достовірності фінансової звітності. Аудиторський контроль має за мету надання консультативної допомоги, за його результатами не приймаються рішення про накладання штрафних санкцій і адміністративних стягнень. Разом з тим аудиторські фірми несуть відповідальність за правильність аудиторського висновку, оскільки після їх перевірок податкова і фінансова звітність перевіряється відповідними органами фінансового контролю.

Національний банк України здійснює емісію грошей, які є інструментом фінансових відносин, і регулює грошовий обіг у країні. Важливе завдання НБУ – організація ефективного функціонування кредитної системи. Він проводить реєстрацію комерційних банків і видає ліцензії на окремі види банківських операцій (наприклад, валютні операції).НБУ здійснює нагляд за діяльністю комерційних банків за допомогою встановлення економічних нормативів (мінімального розміру статутного фонду, показників ліквідності й платоспроможності та ін.) і розмірів обов’язкових резервів. Важлива його функція в банківській системі – забезпечення проведення міжбанківських розрахунків та кредитування комерційних банків, тобто він є банком банків.

Національний банк проводить значну роботу з обслуговування уряду. Він виконує агентські послуги з розміщення державних цінних паперів і обслуговування державного боргу , організовує касове виконання бюджету, проводить міжнародні розрахунки держави. Національний банк здійснює валютне регулювання і визначає офіційні курси валют чи валютні коридори.

Комерційні банки формують банківську систему і виконують такі основні функції: акумуляція тимчасово вільних коштів юридичних і фізичних осіб; проведення безготівкових розрахунків; касове обслуговування готівкового обліку; кредитування; агентські та інші послуги клієнтам банку. В умовах ринкової економіки комерційні банки являють собою серцевину фінансової системи, виконують роль кровоносної мережі в економіці. Концентруючи значну масу фінансових ресурсів і спрямовуючи кредитні потоки, вони відіграють провідну роль у розвитку кожної країни. Тому економічна та фінансова міць країни визначається насамперед потенціалом її банківської системи.

Розрізняють два типи комерційних банків: універсальні й спеціалізовані. Універсальні здійснюють усі види банківських операцій. Спеціалізовані банки проводять тільки окремі види операцій або обслуговують певні галузі. Більшість банків в Україні є універсальними. До спеціалізованих банків відносяться ощадні, інвестиційні, іпотечні та інші види банків.

За формою власності розрізняють державні, акціонерні й приватні банки. Однак незалежно від форми власності комерційні банки є суб’єктами підприємницької діяльності, яку вони здійснюють на основі комерційного розрахунку.

Міжбанківська валютна біржа проводить торги з купівлі-продажу іноземних валют. Ціни, які формуються на цій біржі, характеризують ринковий курс валют, тобто той, який складається під впливом попиту і пропозиції як на національну, так і на іноземні валюти. Крім того, операції з купівлі-продажу валют здійснюються на міжбанківському валютному ринку.

Страхові компанії укладають угоди на страхування, приймають страхові платежі й виплачують страхові відшкодування , інвестують тимчасово вільні кошти. Вони розробляють форми, види й умови страхування, установлюють розміри страхових тарифів.

Державна комісія з цінних паперів та фондового ринку організовує функціонування ринку цінних паперів. Вона проводить реєстрацію випуску цінних паперів та регулює їх кругообіг. Забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами. Комісія контролює діяльність суб’єктів ринку цінних паперів – емітентів, інвесторів, фінансових посередників, фондових бірж – відповідно до чинного у цій сфері законодавства.

Фондова біржа проводить операції з цінними паперами. Основне її призначення – організація функціонування вторинного ринку. Однак, з одного боку, через неї може здійснюватися і первинне розміщення цінних паперів, а з іншого боку, і вторинний ринок може функціонувати поза біржею. Розрізняють біржовий і позабіржовий обіг цінних паперів.

Виступаючи центром торгівлі цінними паперами, фондова біржа є індикатором ділової активності й проводить котирування акцій. Цим створюється система незалежної і досить об’єктивної оцінки діяльності акціонерних товариств. Тому бюлетені фондових бірж відіграють дуже важливе значення у функціонуванні фінансової системи та економіки країни.

На ринку цінних паперів важливу роль виконують фінансові посередники. За дорученням емітентів вони здійснюють випуск та розміщення цінних паперів на фінансовому ринку, а також проводять операції з купівлі цінних паперів на підставі угод з інвесторами. Діяльність фінансових посередників ґрунтується на їх інформованості та глибоких знаннях ринку цінних паперів.

Пенсійний фонд створений з метою акумуляції і раціонального розміщення коштів, призначених для пенсійного забезпечення. Він виконує функції нарахування пенсій і здійснення їх виплат. Пенсійний фонд як орган управління має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду.

Фонди соціального страхування та Українська державна інноваційна компанія виконують аналогічні функції відносно відповідних цільових фондів.

2. Роль фінансових органів у підвищенні ефективності підприємництва.

Мале підприємництво є важливим фактором розвитку та ефективного функціонування економіки. Місце і роль малого підприємництва в національній економіці визначаються тим, що воно як особливий сектор ринкової економіки є основою дрібного виробництва, забезпечує швидку окупність витрат, широку свободу ринкового вибору, визначає темпи економічного розвитку, структуру та якісну характеристику ВВП, забезпечує насичення ринку товарами, послугами й додатковими робочими місцями, сприяє послабленню монополізму в економіці

Особливе значення малого підприємництва виявляється під час перехідного періоду до ринкової економіки у стимулюванні розвитку економічної конкуренції, структурної перебудови економіки, формуванні нового соціального прошарку підприємців-власників, які є соціальним підґрунтям економічної реформи і забезпечують стабільність суспільства і гарантії незворотності руху до ринку. Про роль і можливості малого підприємництва переконує досвід промислово розвинутих країн, в економіці яких йому за деякими показниками належить значне, а часом і провідне місце. На мале підприємництво у цих країнах припадає до 80-90 відсотків усіх підприємств, до 40-60 відсотків виробництва валового внутрішнього продукту.

Становлення і розвиток малого підприємництва в Україні відбувається в досить складних і суперечливих умовах трансформаційних змін. На сьогодні в Україні існує майже 200 тисяч малих підприємств, працює близько 1 млн. підприємців без створення юридичної особи, майже 40 тисяч фермерських господарств.

Всього у малому підприємництві зайнято понад 2,7 млн. чоловік, або 9 відсотків працездатного населення України. У той же час мале підприємництво виробляє 11 відсотків загального обсягу виробництва продукції (робіт, послуг) у цілому по Україні, що свідчить про ефективніше функціонування малого бізнесу порівняно з великим.

Слід відзначити і міжнародний аспект розвитку малого та середнього підприємництва в Україні. Рівень розвитку малого підприємництва має сприяти створенню позитивного іміджу України, забезпеченню ефективної ринкової економіки з метою її інтеграції в європейську та світову економічні системи. Створення сприятливого підприємницького клімату в Україні повинно стати запорукою консолідації зусиль щодо удосконалення рівня відносин і співпраці з донорськими організаціями та участі у міжнародних проектах. Державна політика в цій сфері спрямована на приєднання України до міжнародних програм, підписання двосторонніх та багатосторонніх міждержавних і міжвідомчих угод щодо підтримки малого підприємництва.

Основними чинниками, які заважають розвитку малого підприємництва, є :

- відсутність чітко сформульованої через систему правових актів державної політики у сфері підтримки малого підприємництва;

- збільшення адміністративних бар’єрів (реєстрація, ліцензування, сертифікація, системи контролю і довільної практики регулювання орендних відносин тощо);

- відсутність реальних і дієвих механізмів фінансово-кредитної підтримки;

- надмірний податковий тиск і обтяжлива система звітності;

- невпевненість підприємців у стабільності умов ведення бізнесу;

надмірне втручання органів державної влади в діяльність суб’єктів господарювання.

Проте темпи зростання малого підприємництва в Україні свідчать про його достатній внутрішній потенціал, а результати аналізу розвитку в умовах ринкових реформ – про необхідність формування й проведення державної політики щодо підтримки малого підприємництва, що відповідає стратегічним векторам розвитку економіки.

Нині більшість підприємців відчуває дефіцит фінансових ресурсів, про що свідчать результати опитування початківців і вже діючих підприємців: 75 відсотків їх серед інших проблем ставлять дефіцит фінансових ресурсів на перше місце. Тому стає зрозумілим, що необхідна активна державна фінансова підтримка малого підприємництва.

Її можливо здійснювати у таких напрямах:

- пряме державне фінансування та кредитування суб’єктів малого підприємництва;

- встановлення пільг в оподаткуванні;

- державне гарантування кредитів для суб’єктів малого підприємництва;

стимулювання підтримки сектору малих підприємств із боку підприємницьких організацій: банків, страхових компаній, корпорацій.

Пряме державне фінансування та кредитування малого підприємництва передбачає надання малим підприємствам коштів із бюджетів різних рівнів і державних цільових фондів.

До переваг цього методу слід віднести:

- адресність, при використанні якої можна визначити конкретне підприємство, котрому надається допомога;

- оперативність – прискорена процедура надання фінансової підтримки порівняно з іншими методами;

- гнучкість – при наданні коштів диференціюється розмір допомоги, її строк, вартість та інші характеристики відповідно до умов конкретного підприємства.

Серед недоліків основними є зростання витрат бюджету, малі розміри допомоги через дефіцит бюджетних ресурсів.

Використання методу може здійснюватися в таких формах:

- субсидування. Передбачає безповоротне надання коштів малому підприємству для покриття ним своїх витрат чи збільшення прибутків. Використання субсидування обтяжливе для бюджету країни і є найменш ринковим елементом фінансової підтримки, оскільки воно частково стримує ринковий механізм регулювання суспільного виробництва і може застосовуватися лише до тих підприємств, існування яких доцільне і виправдане з точки зору держави;

- кредитування. Передбачає надання кредитів на пільгових умовах сфері малого бізнесу. Суб’єктами державного кредитування повинні бути ті малі підприємства, які не в змозі отримати кошти на фінансовому ринку чи використати власні нагромадження;

- пайове фінансування. Передбачає фінансування лише певної частини від потреби в коштах малого підприємства за рахунок ресурсів бюджетів чи державних цільових фондів. Інша частина фінансується за рахунок коштів фізичних та юридичних осіб.

Важливим методом фінансової підтримки малого підприємництва є надання пільг в оподаткуванні.

Пільги в оподаткуванні малих підприємств доцільно було б встановити за такими напрямами:

- зменшення податку на прибуток малих підприємств за рахунок оподаткування за меншими ставками прибутку, який використовується на розширення виробництва;

- введення прогресивного оподаткування прибутку підприємств та організацій;

- забезпечення для малих підприємств можливості списувати на валові витрати більшу частину вартості основних виробничих фондів на початкових етапах своєї діяльності за рахунок наступного періоду;

- розширення для малих підприємств можливості використовувати метод прискореної амортизації, особливо в інноваційній сфері;

- відстрочення сплати податків. Однією з найбільших проблем малого підприємства є фінансування оборотного капіталу. Для часткового розв’язання її необхідне подовження податкового періоду чи можливість використання податкового кредиту.

- Введення спрощеної системи оподаткування. Ця система вже діє в Україні відповідно до Указу Президента України “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва” від 3 липня 1998 року № 727/98.

Держава не може бути єдиним джерелом підтримки сектору малих підприємств, тому потрібне стимулювання підприємницьких структур до тіснішої співпраці із суб’єктами малого бізнесу. Це можливо за рахунок створення умов, які б сприяли підвищенню прибутковості такої діяльності.

Оптимальним із точки зору бюджету та ринкових вимог методом фінансової підтримки малого бізнесу є недержавне фінансування діяльності малого підприємництва через товариства взаємного фінансування та спеціалізовані фірми, які займаються наданням кредитів суб’єктам малого підприємництва. Такі організації не потребують бюджетних коштів для свого функціонування і діють за ринковими принципами. Участь держави у розвитку таких організацій виражається у законодавчій регламентації їхньої діяльності, наданні інформаційної та консультативної підтримки.

Останніми роками в Україні формується система гарантування кредитів для суб’єктів малого та середнього підприємництва, першим кроком на шляху до якої було створення в 1999 році кредитно-гарантійної установи за Указом Президента України “Про утворення кредитно-гарантійної установи з підтримки малого та середнього підприємництва” від 20 травня 1999 року № 540. Цей заклад є недержавною комерційною організацією, серед засновників якої 11 комерційних банків і понад 30 комерційних організацій, а також від імені держави Український фонд підтримки підприємництва: Основними завданнями діяльності кредитно-гарантійної установи є кредитування суб’єктів малого та середнього підприємництва, підприємців, видача гарантій за кредитами для малих і середніх підприємств, а також пошук потенційних інвесторів бізнес-проектів, фінансовий лізинг, участь у розробці та реалізації державних регіональних програм підтримки малого та середнього підприємництва.

Однією з головних проблем реалізації політики підтримки малого підприємництва в Україні є дефіцит фінансових ресурсів, які можуть бути спрямовані на розвиток цього сектору економіки. Тому в проекті Національної програми сприяння розвиткові малого підприємництва на 2000-2001 роки вказується на необхідність пошуку нових форм фінансування підприємницької діяльності, передусім за рахунок можливостей суб’єктів малого підприємництва, які розвиваються ефективно. Характерною рисою програми є прагнення більшою мірою використовувати як інструмент підтримки не бюджет, а авторитет держави та законотворчу спроможність, тобто виключне право держави за допомогою комплексу законодавчих і економічних важелів створювати для ринкових суб’єктів стимули працювати у напрямах, які вважаються корисними для суспільства. Тим більше, що реалізація значної частини заходів, котрі передбачає програма, потребує головним чином законодавчої та інформаційно-пояснювальної підтримки з боку держави, а не значних витрат бюджетних коштів.

У напрямі фінансової, кредитної та інвестиційної підтримки малого підприємництва програмою передбачається проведення таких заходів:

- створення умов для застосування лізингових відносин із метою зниження витрат малих підприємств на придбання засобів виробництва, технологій, нарощування обсягів збуту виготовленої продукції; створення мережі регіональних лізингових компаній та агенцій із залученням іноземних інвестицій;

- формування системи фінансової, кредитної та інвестиційної підтримки у формі мережі регіональних кредитно-гарантійних установ;

- впровадження механізму венчурного фінансування;

- створення належних умов для розвитку технопарків.

Таким чином, в Україні закладено основи системи фінансової підтримки малого підприємництва. Але механізм такої системи має надто слабке практичне відображення, яке не спроможне змінити ситуацію у сфері малого підприємництва на краще. Для отримання суттєвого результату на практиці необхідно провести реальні реформи. Це одне із завдань держави, яка повинна змінити свій статус із кредитора та спонсора окремих одиниць суб’єктів малого підприємництва на роль стимулятора, регулятора та контролера у справі сприяння розвитку малого підприємництва.

3. Роль фінансової системи у господарській структурі країни та підприємництва.

Провідна роль у фінансовій системі держави належить підсистемі фінансів підприємницьких структур. Тут створюється основна частка валового внутрішнього продукту держави.

У підприємницьких структурах зосереджені значні фонди фінансових ресурсів, проте в розрізі окремих підприємств кошти розміщені нерівномірно, тому можливості їх розширення й розвитку неоднакові. Нерівномірність фінансового забезпечення деяких підприємств за рахунок власних ресурсів пов’язана як з внутрішніми факторами, так і з зовнішніми.

До числа внутрішніх факторів належать собівартість продукції, її якість, рівень організації виробництва тощо. До зовнішніх - система оподаткування, ліцензування, насиченість ринку товарами певної групи, платоспроможність покупців.

Держава, використовуючи фінансові методи, може регулювати темпи й пропорції розвитку окремих галузей економіки. Для цього використовується насамперед податковий механізм. Надаючи податкові пільги, вона сприяє збільшенню власних фінансових ресурсів підприємств, розширенню їхніх фінансових можливостей. Здійснюючи регулювання темпів розвитку певних галузей економіки, держава може створювати сприятливий інвестиційний клімат для залучення зовнішніх джерел фінансування, а також ресурсів банківської системи та населення. Сприятливий інвестиційний клімат можна запроваджувати, зокрема, шляхом надання привілеїв в імпорті, створення офшорних зон, технополісів, спеціальних економічних зон тощо.

Найзначніші можливості щодо використання фінансів підприємств для розвитку економіки закладені в удосконаленні організації та управління на самих підприємницьких структурах. Адже управління фінансовими ресурсами безпосередньо на підприємствах має досить слабку методичну й організаційну забезпеченість. В Україні немає досвіду управління фінансами підприємств на рівні виробничої структури в умовах ринку.

Увесь досвід організації й управління фінансами в умовах соціалістичної централізованої економіки виявився для ринку непридатним. Вочевидь постало невміння прогнозувати фінансові показники та ефективно використовувати власні фінансові ресурси. Нині підприємницькі структури володіють 25-30 відсотками всіх фінансових ресурсів держави. Ці значні кошти за відсутності досвіду та вміння з боку управлінського персоналу ефективно їх використовувати стають ще одним фактором фінансової дестабілізації в державі. До 40 відсотків одержаного прибутку використовується на заохочування й інші, не пов’язані з розвитком виробництва, цілі.

Досить гострою є проблема з використання обігових коштів, від чого значною мірою залежить розвиток виробничої сфери. Протягом 1995-1998 р.р. обсяг обігових коштів в економіці держави збільшився у 3,5 разу. Станом на 1 січня 1999 р. обсяг обігових коштів перевищував річний показник валового внутрішнього продукту. Відволікання такої значної кількості фінансових ресурсів до виробничих запасів, на незавершене виробництво та готову продукцію, що зберігається на складах, значно знижує темпи економічного розвитку.

А прискорення обороту обігових коштів лише на один день дає нині змогу в економіці в цілому вивільнити 4,2 млрд. гривень фінансових ресурсів. Це значні резерви для економічного зростання та подолання нестачі коштів у підприємств.

Водночас треба вжити дієвіших та ефективніших заходів щодо посилення платіжної дисципліни й відповідальності суб’єктів підприємницької діяльності за своєчасне здійснення розрахунків та виконання договірних зобов’язань. Так, загальна сума прострочених платежів підприємств та організацій на 1 січня 1999 р. становила понад 140 млрд. гривень. Несвоєчасне ж проведення розрахунків створює труднощі для фінансового забезпечення господарської діяльності.

Значно обмежує вплив фінансів на розвиток економіки бартеризації господарських зв’язків. Бартер як антиекономічне явище є ознакою скорочення фінансових можливостей підприємства і водночас неконтрольованим перерозподілом фінансових ресурсів між господарськими структурами, а також фактором тінізації економіки. Для ліквідації бартерних операцій необхідно вжити рішучих заходів як економічного, так і адміністративного впливу. Одним із напрямків боротьби з бартером повинні стати штрафні санкції та застосування векселів.

Державні фінанси, тобто насамперед система бюджетів держави, в ринкових умовах є одним із найдієвіших інструментів впливу на темпи та пропорції розвитку економіки й соціальної сфери. Мобілізуючи доходи до бюджету, держава впливає на фінансові можливості господарських структур і громадян за допомогою об’єктів оподаткування, ставок податків і пільг при оподаткуванні.

Значніші можливості є у бюджету щодо впливу на темпи та пропорції розвитку економіки при фінансуванні саме з бюджету і насамперед витрат на розвиток економіки. Так, із бюджету здійснюється фінансування операційних та інших витрат на розвиток агропромислового комплексу, надаються дотації вугільній промисловості, спрямовуються капітальні вкладення в низку об’єктів загальнодержавного значення, фінансуються науково-технічні програми.

За допомогою бюджету створюються спеціальні економічні зони, які суттєво впливають на прискорення територіального розвитку економіки. Проте найбільше бюджет впливає на темпи та пропорції розвитку економіки завдяки фінансуванню соціальних витрат і науки. При цьому з бюджету фінансується підготовка кадрів, охорона здоров’я, збереження довкілля тощо. Звісно, що обсяги витрат із бюджету на науку відіграють вирішальну роль для розвитку економіки та соціальної сфери.

Державні фінанси, тобто система бюджетів держави, є на сьогодні найрозвиненішим. Упродовж усіх років утворення фінансової системи незалежної України у вдосконаленні підсистеми державних фінансів здійснено найрішучіших кроків.

Це насамперед прийняття Закону про бюджетну систему України. Можна вважати цей закон одним з найпрогресивніших у Європі. Його ще називають фінансовою конституцією держави. Цей закон закріпив фундаментальні засади організації державних фінансів. Ним визначено ланки зведеного бюджету, чітко окреслено призначення та роль кожної з них. У цьому законі наведено перелік прав і обов’язків різних гілок влади щодо бюджету, виписана послідовність бюджетного процесу, визначено низку доходів і витрат кожного з бюджетів. Проте це хоч і значний, однак лише перший крок у процесі реформування системи бюджетів держави.

Важливою умовою успішного функціонування бюджетної системи має стати поглиблення реформи бюджетних взаємовідносин між центральними та регіональними рівнями влади на основі розмежування відповідальності за розв’язання економічних і соціальних проблем країни та окремих адміністративно-територіальних утворень шляхом відповідного розподілу державних видатків і доходів.

Для реалізації цього положення буде визначено розмір гарантованого рівня витрат на соціально-економічний розвиток адміністративно - територіальних утворень. Забезпечення такого рівня має здійснюватися з урахуванням сукупності відносин щодо розподілу й використання фінансових ресурсів, що створюються на відповідній території, та перерозподільчих міжрегіональних процесів.

Потребує також удосконалення дохідна частина бюджетів. Загальний рівень оподаткування, розміри ставок податків, їхня кількість і база оподаткування повинні набути стабільності. Загалом, система оподаткування має забезпечити оптимізацію структури розподілу та перерозподілу валового внутрішнього продукту через бюджет у межах 45-47 від ВВП.

Дохідна частина бюджету повинна набути стабільності й забезпечити обов’язковість і рівномірність у сплаті податків усіма юридичними та фізичними особами, неприпустимість будь-яких проявів дискримінаційного ставлення до окремих платників. Удосконалення системи мобілізації доходів до бюджетів потребує змін у підходах щодо надання пільг деяким платникам. Надмірна перевантаженість чинного податкового законодавства великою кількістю наданих пільг призводить до всіляких викривлень економічних умов господарювання різних господарських суб’єктів і невиправданого, з економічної точки зору, перерозподілу доходів.

Нагальною щодо удосконалення чинної системи мобілізації доходів є потреба законодавчого забезпечення захисту прав платників податків, розробка норм і правил ведення обліку та форм звітності для цілей оподаткування з використанням міжнародних стандартів. Усе це повинно бути відображено у податковому кодексі держави.

У фінансовій системі України виникла та розвивається нова підсистема, яка одержала назву “Централізовані і децентралізовані фонди цільового призначення”. До неї належать: Пенсійний фонд, Фонд зайнятості, Фонд конверсії, Державний інноваційний фонд, позабюджетні фонди місцевих рад та інші. Загалом в Україні нині налічується понад 350 різних позабюджетних фондів.

Усі централізовані та децентралізовані фонди на сьогодні концентрують у своєму розпорядженні майже чверть усіх фінансових ресурсів держави. Кошти означених фондів витрачаються, як правило, на соціальні потреби, вони допомагають насамперед підтримувати життєвий рівень значної частини населення, які закінчили свою трудову діяльність за віком, у зв’язку з втратою працездатності або безробіттям. Ці фонди сприяють локалізації негативних соціальних виявів у суспільстві, допомагають певним громадянам здійснити перекваліфікацію тощо.

Приміром, Фонд конверсії та Державний інноваційний фонд впливають на розвиток економіки завдяки фінансуванню інноваційних проектів, створенню нових виробництв і технологій, форм організації господарської діяльності. Тому актуальними є питання наукового обґрунтування обсягу та цільового призначення фондів, а також контролю за цільовим використанням їхніх коштів.

Підсистема “Державний кредит” покликана мобілізувати фінансові ресурси для фінансування витрат із бюджету, які не відшкодовуються його доходами. Назва “Державний кредит” не зовсім відповідає своїй суті. Тут точнішою була б назва “Державний борг”.

Державний борг буває зовнішній і внутрішній. Усі кошти як у межах держави, так і за зовнішніми запозиченнями, як правило, спрямовуються на покриття дефіциту бюджету. Мобілізація коштів через державний кредит дає змогу впливати на інфляційні процеси в державі в бік їхнього зменшення.

На сьогодні ця підсистема не розвинена і, як правило, втілена в двох формах: вкладів населення в Ощадному та інших банках, а також продажу державних боргових зобов’язань. Із розвитком фондового ринку перерозподіл фінансових ресурсів, що здійснюється за допомогою згаданої підсистеми, зростатиме і в абсолютних, і у відносних розмірах. Це досягатиметься за рахунок збільшення продажу державних цінних паперів як фізичним, так і юридичним особам. У 1995 році започатковано проведення аукціонів із продажу державних цінних паперів. Ця діяльність держави на фондовому ринку триватиме. Зростатимуть також і вклади населення в банках. Про це свідчить динаміка щодо збільшення обсягів банківських депозитів останніми роками. Так, на 1 січня 2000 року грошові заощадження населення становили 126 млрд. гривень. Деякі зміни сталися в структурі заощаджень – готівка зменшилася з 82,6 до 80,5%, а залишки їхніх вкладів в Ощадному та комерційних банках підвищилися з 17,3 до 19,5%.

Для успішного функціонування згаданої підсистеми треба насамперед законодавчо закріпити гарантії держави щодо повернення коштів громадян і збереження їх від знецінення. Законом “Про державний внутрішній борг” передбачені лише перші кроки у напрямку вирішення цього питання.

Важливу роль у фінансовій системі повинна відігравати підсистема “Страхові та резервні фонди”. Реформування економіки передбачає виникнення великої кількості господарських суб’єктів, зацікавлених у забезпеченні захисту своєї підприємницької діяльності, майна та доходів від різних негативних наслідків і непередбачених ситуацій. Саме в цей час повинна набути значного розвитку страхова справа і насамперед ті види страхування, які майже не розвивалися раніше.

Наприкінці 1999 року в Україні налічувалося 700 страхових організацій, яким було видано ліцензії на здійснення страхової діяльності. Як відомо, створення страхових організацій відбувається у формі господарських товариств переважно закритого типу. Становище у страхуванні дає підставу для висновку, що тут слід вжити рішучих заходів щодо його розвитку та перетворення в надійний інструмент ринкових відносин.

Нині потрібна науково обґрунтована концепція розвитку страхової справи у напрямках:

- створення правового поля для забезпечення ефективного функціонування ринку страхових послуг, регулювання страхової діяльності та дотримання прав і зобов’язань усіх сторін, що беруть участь у страхуванні;

- визначення форм і напрямків страхової діяльності, які найточніше відповідають сучасному стану в економіці та потребам як страховиків і страхувальників, так і держави;

- обґрунтування засобів та форм державного контролю і регулювання страхового ринку, включення страхування до переліку важливих фінансових інструментів регулювання економіки;

- створення умов стабільності розвитку страхових підприємств;

- забезпечення пріоритетного розвитку тих видів страхування, що сприяють фінансовій стабілізації в державі;

- створення конкурентного середовища між суб’єктами, що здійснюють страхову діяльність;

- забезпечення гарантії компенсації коштів юридичним і фізичним особам у разі настання страхового випадку;

- створення системи обліку та звітності страхової діяльності з метою формування банку достовірної інформації та її доступності.

Неабияке значення для ефективного функціонування фінансової системи має підсистема “Фінансовий ринок”. Фінансовий ринок має у своєму складі ринок грошей, ринок кредитів, ринок цінних паперів і ринок фінансових послуг, що лише формується в Україні. Упродовж 1999 року інтенсивного розвитку набув лише один напрям фінансового ринку - ринок цінних паперів.

Прийняття Указу Президента України “Про інвестиційні компанії” дало поштовх до розвитку спільного інвестування в цінні папери, що створює механізм захисту дрібних інвесторів. На фондовому ринку нині працює 500 торговців цінними паперами, які отримали відповідні дозволи.

Розроблена й подана на розгляд урядова концепція створення та розвитку фондового ринку України. Її погоджено з відповідними відомствами, фондовою біржею та Асоціацією торговців цінними паперами.

Протягом 1999 року закінчено формування законодавчої бази для випуску державних цінних паперів, які забезпечують державні не інфляційні засоби фінансування бюджетного дефіциту.

Створення повноцінного фінансового ринку потребує прискореного розвитку ринку кредитів і ринку грошей. Надалі ці напрямки матимуть сприятливі умови для свого удосконалення й активніше впливатимуть на стабілізацію фінансового стану в державі.

Функціонування кожної зі складових фінансової системи держави можливе лише за умов чіткого законодавчого урегулювання їхньої взаємодії та якщо вони доповнюють одна одну. Так, наприклад, при недоліках в організації фінансової діяльності підприємницьких структур, їхньої збитковості зменшуються надходження до бюджетної системи, централізованих позабюджетних фондів, страхових і резервних фондів. Це звужує фінансові можливості держави, зумовлюючи дефіцит бюджету. Дефіцит бюджету може призвести до зростання інфляції або державного боргу, що негативно позначиться на діяльності всіх учасників фінансового ринку.

Схожих взаємозумовлених як негативних, так і позитивних варіантів може бути багато. Важливо в цьому разі своєчасно їх спрогнозувати та розробити заходи щодо їх локалізації.

4. Місце та сукупна структура діяльності економіста з фаху фінансів підприємництва.

Фінанси відіграють надзвичайно важливу роль у суспільстві. Вони формують його життєздатність, його потенціал, забезпечуючи при цьому реалізацію поставлених кожною людиною, кожним підприємством та державою в цілому завдань і цілей. Щодня ми вступаємо у безліч різноманітних відносин, важливе місце серед яких належить фінансам. Уже давно фінансова діяльність перестала бути привілеєм професіоналів, хоча вони і не втратили своєї провідної ролі у суспільстві. При цьому ефективність фінансової системи залежить від двох основних чинників: фінансової освіченості громадян та майстерності фінансистів-професіоналів. На тлі фінансової безграмотності населення діяльність фахівців втрачає міцну опору, без якої дуже важко досягти належної організації у функціонуванні фінансів. Без достатньої ж кількості висококваліфікованих професіоналів неможливо забезпечити відповідну результативність фінансової діяльності, надійність і стабільність фінансової системи. Цим обумовлюється значення фінансової освіти у суспільстві, необхідність донесення фінансових знань усім і кожному.

Економіка вчить нас, що треба шукати найкращого розміщення наявних ресурсів. Отже, на фінансистах лежить відповідальність за пошуки найкращих і найдешевших джерел фінансування і вкладання коштів у найефективніші активи. Для цього вони намагаються знайти й використати такий наявний капітал, що принесе найвищу віддачу за найменшого ризику. Добре чи погано працює фінансист, визначати інвеститорам, бо, врешті, все відбивається на вартості акцій. Грамотний фінансист уникає надмірного ризику для досягнення високих прибутків.

Фінансисти краще працюють, коли знають, як ефективніше реагувати на зміни попиту, пропозицій і цін (мікро фактори), а також на зміни більш загальних економічних показників (макро фактори). Хто опанував їх, здобуває потужний інструмент ефективного фінансового планування.

Перш ніж фінансисти вирішують вкладати гроші, вони ретельно вивчають, як впливають зміни у попиті, пропозиції і цінах на діяльність фірми. Усвідомлення природи цих факторів допомагає менеджерам приймати найвигідніші оперативні та довгострокові рішення. А точніше, у такий спосіб менеджери краще визначають, коли саме слід випускати акції, облігації та інші цінні папери.

Прибутковість реалізації продукції значною мірою залежить від того, як менеджери уміють проаналізувати і оцінити попит та пропозицію ринку. Врахування ринкової пропозиції пов’язане з контролем рівня витрат на виробництво, де найголовнішим є підтримання витрат на такому рівні, щоб можна було встановити конкурентноспроможні ціни на продукцію. Для цього слід закуповувати найкращу техніку чи обладнання та наймати найкваліфікованіших робітників. Мета – досягти найвищого прибутку. Низькі витрати дають фірмі змогу тримати конкурентоспроможні ціни на свою продукцію та контролювати певну частину ринку і водночас мати достатній доход.

Знання принципів економіки корисне й тоді, коли треба продати якомога більше продукції. Розуміння змін попиту та відповідне реагування на них, дають змогу менеджеру повністю скористатися перевагами ринкових ситуацій. Для цього досвідчені менеджери розробляють та впроваджують надійні, дійові статистичні методи, які дають змогу передбачити зміни попиту і визначити, коли і в якому напрямку вони підуть.

Але не все так просто. Ніколи точно не передбачиш зміни економічних ситуацій. Будь-які проекції мають значні вади. А проте, досвідчені менеджери вчасно переглядають свою оцінку ситуацій на ринку, щоб їхні прогнози з певною похибкою відповідали дійсності. Іншими словами, здібні фінансисти знають, коли підняти або скинути ціну. Якщо є сподіванка на високий попит, вони роблять усе, щоб запобігти перевиробництву товарів та зайвому накопиченню запасів. Отже, всі менеджери мають прогнозувати, але тільки найдосвідченіші з них можуть володіти ситуацією.

Якщо ціни на ринку можна більш-менш точно передбачити, то ще слід визначити, на якому обладнанні виробляти товари, щоб досягти найнижчої собівартості. Очевидно, слід бути неабияк кмітливим, аби визначити, яке саме обладнання буде ефективним і як скоро воно застаріє. Вибір обладнання завжди пов’язаний з ризиком. За ризикованого рішення слід враховувати, що на ринку те чи інше обладнання скоро може стати зовсім зайвим. Ці важливі моменти мікроекономіки також має передбачати фінансист.

На рішення, які приймають люди, впливають мінливі економічні умови. З газет, розмов можна відчути економічний клімат. Якщо він погіршується, споживачі починають менше витрачати грошей, стримують звичку щось купувати. І навпаки, коли умови покращуються, люди схильні частіше відкривати свої гаманці. Такі зовнішні економічні фактори, як підвищення та спад ділової активності або зміни в законодавстві про оподаткування, впливають на поведінку фірм.

Коли загальна ділова активність зростає, фірма збільшує свої капіталовкладення і виробництво; коли йде спад – вона згортає свою діяльність. Дуже важливо визначити, коли саме стануться такі зміни активності в економіці. Ось чому фінансист спирається на зовнішнє та внутрішнє моделювання, щоб передбачити ситуацію як за місяці, так і за квартали. Фірма повинна виробити гнучку стратегію, щоб реагувати на демографічні зміни, зміни в законодавстві, оподаткуванні, технології. Це змушує менеджера займатися фінансовим плануванням, аби мати альтернативні варіанти рішень для різних економічних ситуацій.

Невдача чи успіх у реагуванні на макроекономічні фактори впливають на ринкові ціни акцій фірми.

Більшість споживачів знає, що можна зробити вигідну покупку, коли попит на товар падає. У цьому разі своєчасність може добре прислужитися. Наприклад, ціна на різдвяні вітальні картки після свята падає вдвічі.

Так і кмітливий менеджер інстинктивно знає, коли вчасно зреагувати на зміну попиту, пропозиції і цін. Закупівля сировини за низькими цінами зменшує витрати на виробництво та підвищує конкурентноздатність товарів. І навпаки, якщо гроші вже вкладено, а попит не зростає, як передбачалось, то можуть несвоєчасно зрости виробничі потужності фірми, марно накопичуватимуться запаси товарів та сировини, не повністю використовуватимуться виробничі потужності. Те, як фінансисти враховують у своїй роботі мінливі мікроекономічні фактори, цілком відбивається на підвищенні або зниженні цін на акції компанії.

Таку ж вагу мають і вчасно враховані макроекономічні фактори. Досвідчені менеджери знають, як під час підйому загальної ділової активності скористатися можливістю, щоб одержати прибутки з помірним ризиком. Отже, фінансисти повинні не лише точно передбачати стан ділової активності в економіці, а й приймати помірковані рішення з урахуванням очікуваних змін макро- та мікроекономічних факторів.

Фінансисти мають бути певні, що їхні рішення вкладати чи не вкладати гроші, залучати чи не залучати капітал будуть виправдані. Для цього слід передбачати зміни процентних ставок, ціни акцій, загальний рівень ділової активності, рівень інфляції, стан фінансових ринків і навіть курси конвекртовуваних валют. Несвоєчасне реагування на вище згадане може спричинитись до перевитрат на залучення капіталу на фінансових ринках. Якщо керівники корпорації не розпізнають момент найвищої ділової активності в економіці, вони можуть залишитися з непотрібними запасами товарів та сировини. Рішення про вкладення капіталу та розширення виробництва у період піку загальної ділової активності може призвести до надмірного накопичення запасів продукції, якщо попит зменшиться. Вчасно передбачивши рівень інфляції, менеджери можуть за низьку ціну закуповувати сировину, накопичувати запаси і вкладати гроші в обладнання на дуже вигідних умовах.

Своєчасне врахування цих факторів підвищує стабільність бізнесу та зменшує непевність у прибутках.

Фінансисти не можуть працювати без бухгалтерів та обліковців. Важливість бухгалтерського обліку добре видно з того, як широко застосовуються фінансові коефіцієнти та співвідношення, фінансові прогнози, звіти про джерела і використання фондів, фінансові плани.

Аналізуючи баланс та звіт про доходи, менеджер також може укладати гроші у найвигідніші справи. З іншого боку, аналіз бухгалтерських звітів потрібен для того, щоб постійно керувати ефективністю операцій, найвигідніше вкладати наявні капітали у різноманітні активи, щоб уникнути фінансової скрути і не допустити виходу фінансових проблем з-під контролю.

Слід зазначити, що менеджери фірм мають значно більше конкретної статистичної інформації порівняно з тією, яка з’являється у фінансових звітах. Такі дані особливо потрібні, коли визначаються грошові потоки при порівнянні доцільності інвестицій у різні проекти. Ця інформація дає змогу менеджерам визначити додаткові грошові потоки (за такого підходу визначаються чисті надходження, які можна було б одержати від реалізації певного проекту, у порівнянні з альтернативними інвестиціями), що, у свою чергу, дає змогу точніше оцінити прибутковість тих чи інших інвестицій. Саме менеджери мають допомогти бухгалтерам визначити, яку фінансову інформацію і звіти вони повинні підготувати, аби можна було обирати найкращі інвестиційні рішення.

Статистичний аналіз дає основу для прогнозування та порівняння фінансового стану своєї фірми з іншими фірмами. За цих умов статистика стає значно ефективнішою, коли для оцінки майбутніх грошових надходжень, для підрахунку рівня ризику та можливої прибутковості тих чи інших проектів використовуються комп’ютери. Статистичними даними можна скористатися для планування довгострокових інвестицій та визначення виробничих потужностей. Статистичні порівняння неоціненні для моделювання результатів дослідницьких проектів. Це, у свою чергу, необхідно для аналізу виробничого циклу та пошуку альтернатив за різних обставин. Ці так звані імітаційні моделі важливі, коли визначається рівень ризику того чи іншого інвестиційного рішення.

Фірми використовують статистичні дані для визначення часу змін ділової активності в економіці, а отже, визначають, коли краще вкладати гроші або брати у борг, коли погасити борги або наростити робочий капітал і розширити виробничі потужності. За допомогою статистики фірма може передбачити сезонні зміни в обсязі продажу, скористатись інформацією для вчасного фінансування своїх тимчасових потреб, своєчасно закупити сировину, керувати процесом накопичення запасів.

Наприклад, кожен знає, що виручка у роздрібній торгівлі значно виростає під час різдвяних свят. Використовуючи відповідні статистичні засоби, фірма може визначити те, як за цей період зросте обсяг продажу. В такий спосіб можна підтримувати виробництво на відповідному рівні, накопичуючи запаси готової продукції саме перед різким підвищенням попиту. Так чи інакше, використання статистичних моделей для прогнозування грошових надходжень та рівня ризику є неодмінним у процесі прийняття ділових рішень.

Менеджери мають навчитись, як користуватися статистичними засобами, щоб своєчасно оцінювати та якомога точніше передбачати зміни основних мікро- та макроекономічних факторів. Слід користуватись послугами бухгалтерів, які можуть надавати фінансові дані для оцінки та контролю за діяльністю фірми. Іншими словами, найкращі менеджери знають, як скористатись всіма можливими засобами, як поєднати різну інформацію для розробки ефективної стратегії капіталовкладень та стратегії діяльності фірми.

Фінанси – надзвичайно захоплююча і дуже прибуткова сфера діяльності. Вони приваблюють тим, що менеджерам надається право і відповідальність планувати розвиток фірми на перспективу, а це значною мірою впливає на інтереси громади того району, де розташована фірма. Рішення, які обирає фінансист, врешті поєднують теоретичні, технічні та інші аспекти, що відображають проблеми суспільства.

Фірми мають певні зобов’язання перед суспільством, які можуть не збігатися з їхніми комерційними цілями. Зважання на соціальні, морально-етичні аспекти, захист зовнішнього середовища є складовими рішення про інвестиції, ними не можна нехтувати у фінансовому плануванні.

Фінансисти мають певні зобов’язання перед тими, хто доручив їм керувати фірмою. У них має бути чітке відчуття етичної норми, і вони повинні уникати нечесної особистої наживи. Фінансисти не повинні втягуватися в те, що може зашкодити престижу фірми, натомість їм слід якомога більше опікуватися громадськими справами, аби показати, що вони розуміють значення громади, тих, хто купує товари фірми або користується її послугами. Фінансисти повинні подбати, щоб виробництво відповідало стандартам захисту зовнішнього середовища та законодавчим вимогам, а також гарантувало здоров’я та безпеку громаді і робітникам, які працюють у фірмі.

Якщо ж фінансисти працюють відірвано від світу і дбають лише про грошову вигоду, вони можуть прогледіти інші, не менш важливі моменти, що підтримують високий громадський престиж їхньої фірми. Витрачаючи гроші на покращення умов праці своїх робітників та на громаду в цілому, фінансисти залучають нових замовників та надійних акційників. Очевидно, що витрати на соціальні програми залежать від фінансових можливостей фірми інвестувати у такі неприбуткові заходи. Проте підтримка соціально необхідних програм, скажімо, забезпечення роботою представників національних меншин, піклування про безпеку праці та відмова вкладати гроші в деякі специфічні прибуткові заходи, коли вони не відповідають демократичним принципам, - все це має бути враховано при прийнятті фінансових рішень. Між підтримкою суспільно важливих програм та необхідністю мати прибутки конфлікту немає. Питання в тому, щоб завжди дбати про потреби суспільства, якщо хочеш досягти максимальної вигоди для фірми.

Фінансисти повинні узгоджувати потреби суспільства з цілями максималізації прибутків. Зважання на соціальні потреби інколи перешкоджає найефективніше використати капітал або забезпечити найнижчі витрати, але підносить престиж фірми. Турбота про інтереси певних груп населення, створення умов для підвищення професійного рівня, піклування про безпеку та добробут своїх робітників зрештою призведе до продуктивнішої праці та гармонічніших відносин між робітниками і керівництвом фірми.

Головна мета фінансистів – це досягнення найвищого достатку фірми або найвищих ринкових цін її акцій. Друга мета – максималізація доходів на акцію. Прагнучи найвищих прибутків, фірма може прогледіти ризик. Іншими словами, рішення про інвестицію заради високих прибутків можуть призвести до того, що прибутків не буде взагалі або ж вони надмір коливатимуться, і це може закінчитись неплатоспроможністю або невизначеністю та ризикованістю позицій фірми. Інвеститори шукають найвищих доходів з найменшим ризиком. Кредитори хочуть бути певними , що у фірми здоровий фінансовий стан і вона забезпечить виплату процентів на основі суми боргу. Кредитори не хочуть, щоб фірма надмірно ризикувала, бо це може призвести до її неплатоспроможності. Фірма може спробувати зменшити рівень забруднення навколишнього середовища – води, повітря… Закуповуючи для цього необхідне обладнання, фірма витрачає гроші на непродуктивне та неприбуткове обладнання. А отже, вона не може досягти найвищих фінансових результатів.

Мікрофактори – це здебільшого пропозиція ринку, попит та ціни. Макрофактори за своєю природою зовнішні й містять у собі цикл загальної ділової активності, рівень інфляції, тенденції фінансового ринку, а також зміни курсу вільно конвертовуваної валюти. Найголовніше – це своєчасно передбачити ці макрофактори.

Діючи як довірені особи акційників, менеджери можуть обирати дуже обережну позицію, щоб уникати великих помилок. Їм доводиться узгоджувати протилежні вимоги акційників і кредиторів. Намагаючись задовольнити вимоги кредиторів, менеджери цілком можуть втратити час і сили, потрібні для досягнення найголовнішого – найвищого достатку фірми. Вони можуть зовсім не брати на себе відповідальності за підвищений ризик, пов’язаний з деякими проектами, хоч саме через інвестиції у такі проекти фірма могла б отримати компенсацію, яка значно вища за ризик. Найкращих менеджерів можна привабити таким чином:

- запропонувати їм пристойну винагороду за їхню працю;

- запропонувати їм опціон на придбання акцій фірми, щоб заохочувати обирати рішення, які призведуть до підвищення цін на акції компанії.

Звіт про доходи та баланс. Баланс показує фірмі, як вкладені її гроші у різні активи і як вона залучає кошти від внутрішніх та зовнішніх джерел.

Статистичні дані дають можливість фірмі порівняти свій фінансовий стан із станом інших фірм і фірм, що працюють у цій же галузі. Статистика дає неоціненні дані для прогнозування грошових надходжень та оцінки відносно ризику різних капіталовкладень. Методи статистики можна використовувати для моделювання результативності інвестицій у різних ситуаціях. Статистика може допомогти менеджерам контролювати операції, підкаже, коли вчасно брати у борг, закуповувати товар та розширювати виробництво.

Фінансисти мають бути високоморальними людьми, мусять шукати взаємодії з громадою. Їм належить пильнувати за дотриманням вимог щодо захисту зовнішнього середовища, поважати закони, забезпечувати здорові та безпечні умови праці своїх робітників. У зв’язку з цим їм слід уникати інвестицій у заходи, які порушують демократичні принципи. Вони мусять шукати можливості, щоб надавати роботу представникам різних категорій населення. Іншими словами, слід підтримувати баланс між прагненням отримати найвищі доходи та необхідністю вирішувати суспільні проблеми.

Зростає ризик – фірма не може повністю використовувати можливості залучати кошти з різних фінансових джерел. У такому випадку витрати на залучення капіталу за рахунок боргу чи акцій неодмінно зростуть.

Фінансова теорія – це лише відправний пункт. Вона дає деякі інструменти, які не замінюють досвід і розсудливість. Проте, незважаючи на свою обмеженість, теорія допомагає пояснити фінансові процеси та вказує на те, як уникати пасток, приймаючи рішення про інвестиції.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Базилевич В.Д., Баластрик Л.О. Державні фінанси. – К.: Атіка, 2002. – 368с.

2. Василик О.Д., Павлюк К.В. Державні фінанси України. – К.: НІОС, 2002. – 606с.

3. Василик О.Д. Теорія фінансів. К.: НІОС, 2002. – 416с.

4. Кудряшов В.П. Фінанси. – Херсон: Олді –плюс, 2002. – 352с.

5. Луніна І.О. Державні фінанси України у перехідний період. –Харків: Форт, 2000. – 296с.

6. Опарін В.М. Фінанси (Загальна теорія). –К.:КНЕУ, 2001. – 240с.

7. Чернявський О.П., Мельник П.В., Мельник В.М. Теорія фінансів. – К.: ДІЯ, 2000. – 235с.