Реферат: Финансовый анализ (на примере...)

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Для того, чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных вами задач, известное как «Финансовое управление» или «Финансовый менеджмент».

Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь финансового анализа с управлением очевидна. Управлять – значит принимать решения. Управлять – значит предвидеть, а для этого необходимо обладать достойной информацией.

Аналитическая информация окажется бесполезной для целей управления, если не будут соблюдены другие необходимые принципы анализа – уместность, достоверность, существенность, сравнимость.

Уместность и достоверность – это два первоочередных качества, делающих аналитическую информацию полезной для принятия решения. Уместной является та информация, которая способна подтвердить или опровергнуть предполагаемое управленческое решение, т.е. финансовый анализ должен оказать воздействие на это решение. Ценность анализа заключается в своевременности, которая является важным аспектом уместности и своевременности. Информация достоверна, если она отвечает требованиям правдивости, полноты и нейтральности.

Сравнимость, т.е. сравнение есть один из основных приемов финансового анализа для увеличения полезности аналитических выводов при принятии управленческих решений. Альтернативность выбора зависит от результатов сравнения данных с предшествующими периодами, с данными других предприятий, с прогнозными данными или планом.

Существенность характеризует уровень ценности аналитических выкладок для решения аналитической задачи. Существенность зависит от совокупности многих факторов в т.ч. и от степени владения финансовым менеджером технологий проведения анализа. Опытный аналитик широко использует дополнительные аналитические приемы – использование внешней информации, использование косвенных свидетельств, например учет взаимоотношений предприятия с партнерами. Может использоваться дополнительная информация – нормативная, о технической подготовке производства, экспертная информация и т.д. В частности финансовые отчеты не содержат сведения о кадрах предприятия, о характере научно-исследовательских и опытно-конструкторских работ, о маркетинговых мероприятиях, что может оказать высокую роль в анализе. Однако, главным фактором существенность является способность подробно проанализировать финансовую отчетность как основную информационную базу анализа.

В связи с этим финансовая отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

В настоящих условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа решения принятого руководством предприятия, и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Итак, успешное финансовое управление направленное на:

– выживание фирмы в условиях конкурентной борьбы

– избежание банкротства и крупных финансовых неудач

– лидерств в борьбе с конкурентами

– приемлемые темпы роста экономического потенциала фирмы

– рост объёмов производства и реализации

– максимизация прибыли

– минимизация расходов

– обеспечение рентабельной работы фирмы

и есть цель финансового менеджмента.

Цель данной дипломной работы заключается в изучении методов анализа финансового состояния, как инструментов принятия управленческих решений и выработки, на этой основе, практических рекомендаций и выводов.

Объектом дипломного исследования является завод ОАО «Пятигорсксельмаш», который специализируется на производстве птицеводческого оборудования для инкубаториев и птицефабрик, оборудование для личного подсобного и фермерского хозяйства, товаров хозяйственного значения.

Предметом исследования является сама методика анализа финансовой деятельности и практика применения её в управленческой деятельности.

Анализируемый период охватывает три года работы предприятия (1997 - 1999 года).

В процессе подготовке дипломной работы имперической базой являются материалы Госкомстата РФ, а так же цифры и факты, содержащиеся в научной периодике и данные первичной бухгалтерской отчетности предприятия ОАО «Пятигорсксельмаш», обработана самостоятельно.

Анализ финансового состояния предприятий различных форм собственности нашёл свое отражение во многих источниках научной литературы. В них рассматривались следующие понятия, используемые в дипломной работе: финансы предприятия; финансовое состояние; виды, методы и приёмы финансового анализа; система показателей, характеризующих финансовое состояние; анализ финансовой отчётности и структуры баланса; оценка платёжеспособности, устойчивости, доходности предприятия и др.

Структурно дипломная работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

Основное содержание дипломной работы может быть представлено следующим образом:

· Раскрыта концепция финансового анализа в управлении предприятия;

· Рассмотрена система показателей и коэффициентов, характеризующих финансовое состояния предприятия;

· Освещена наиболее актуальная для предприятия проблема – несостоятельность (банкротство);

· Дана общая характеристика завода ОАО «Пятигорсксельмаш» (организационная структура, анализ результатов хозяйственной, коммерческой деятельности); сделаны выводы о потенциале предприятия, и дана комплексная оценка финансовой деятельности;

· Сформулированы основные выводы по результатам выполненной работы.

Глава 1. Финансовый анализ в управлении предприятием

1.1 Цели и значение финансового анализа

Финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. В последние годы появилось достаточно много серьезных и актуальных публикаций, посвященных финансовому анализу. Активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д. Вместе с тем следует отметить, что наличие большого числа интересных и оригинальных изданий по различным аспектам финансового анализа не снижает потребности и спроса на специальную методическую литературу, в которой последовательно, шаг за шагом воспроизводилась бы комплексная логически целостная процедура финансового анализа.

Введение нового плана счетов бухгалтерского учета, приведение форм бухгалтерской отчетности в большее соответствие с требованиями международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами- пользователями информации о деятельности предприятия.

Субъектами анализа выступает, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам- целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам- выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности- это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1. анализа финансовых результатов деятельности предприятия;

2. анализа финансового состояния;

3. анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма N1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма N 2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (форма N 5 годовой отчетности). Указанные формф утверждены для годового бухгалтерского отчета за 1994 год, а форма N1 и N2- и для квартальной отчетности 1995 года. Несколько иная отчетность утверждена для предприятий с иностранными инвестициями внешнеэкономических фирм. Особы формы предназначены для отчетности банков, страховых компаний, бюджетных учреждений, инвестиционных фондов.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия – это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов- это дедуктивный метод, т.е. от общего к частному, Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа – материальная основа управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементов управления предприятия, а также инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния предприятия. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономике.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа (схема №1).

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха фирмы.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и пр.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли. В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных- управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Схема №1

Примерная схема финансового и управленческого анализа

1.2 Система показателей, характеризующих

финансовое состояние предприятия

Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность. Результаты анализа позволяют заинтересованным лицам и организациям принимать решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы и его потенциальных возможностей на предстоящие годы.

Основой анализа является система показателей и аналитических таблиц, логика отбора и составление которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования.

Приемом финансового анализа является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой интерес поскольку достаточно быстро и просто позволяют оценить финансовое положение предприятия. Суть метода заключается, во-первых: в расчете соответствующего показателя, а, во-вторых: в сравнении этого показателя с какой либо базой. Такой базой могут являться: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели предшествующих лет, показатели конкурирующих предприятий, какие либо другие показатели анализируемого предприятия.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Финансовые коэффициенты не улавливают различий в методах бухгалтерского учета, не отражают качества составляющих компонентов. На конец, они имеют статичных характер. Однако, это не значит, что финансовые коэффициенты не могут использоваться в финансовом управлении. Необходимо понимать ограничения, которые накладывают их использование и относятся к ним как к инструменту анализа, а не как к объяснению изучаемых вопросов.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются базой для оценки его деятельности внешними пользователями отчетности прежде всего акционерами и инвесторами. Поэтому принимая любое решение финансовый менеджер оценивает влияние этого решения на наиболее важные финансовые коэффициенты.

Несмотря на существенные расхождения в системе публикуемых показателей в разных справочниках и их классификации в различных учебно-методических пособиях за основу возьмем систему показателей оценки финансово-хозяйственной деятельности по В.В. Ковалеву[1].

Показатели оценки имущественного положения

1. «Сумма хозяйственных средств, находящихся в распоряжении предприятий » – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия. Это учетная оценка не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

итог баланса-нетто (Форма №1) с.399 – с.390 – с.252. – с.244

2. «Доля активной части основных средств». Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

|

стоимость активной части основных средств стоимость основных средств |

(Ф. № 5) |

с. 363 (графа 6)+ с. 364 (г. 6) с.371 (г. 6) |

3. «Коэффициент износа» – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является « коэффициент годности».

|

износ основных средств первоначальная стоимость основных средств |

(Ф. № 5) |

с. 392 (графа 4) с.371 (г. 6) |

4. «Коэффициент обновления » – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

|

первоначальная стоимость посту- пивших за период основных средств первоначальная стоимость основных средств на конец периода |

(Ф. № 5) |

с. 371 (г. 4) с.371 (г. 6) |

5. «Коэффициент выбытья » – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

|

первоначальная стоимость посту- пивших за период основных средств первоначальная стоимость основных средств на конец периода |

(Ф. № 5) |

с. 371 (г. 5) с.371 (г. 3) |

Оценка ликвидности и платёжеспособности

1. «Величина собственных оборотных средств » – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. При прочих равных условиях роста этого показателя в динамике рассматривается положительно. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

|

собственный капитал + долгосроч- ные обязательства – внеоборот- ные активы или оборотные активы – краткосрочные пассивы |

(Ф. № 1) |

с. 490 – с. 252 – с. 244 + с. 590 – - с. 190 – с.230 – с. 390 или с. 290 – с. 252 – с. 244 – - с. 230 – с. 690 |

2. «Манёвренность функционирующего капитала » – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1, в динамике рассматривается положительно.

|

денежные средства функционирующий капитал |

(Ф. № 1) |

_________с. 260________ с. 290 – с. 252 – с. 244 – - с. 230 – с. 690 |

3. «Коэффициент текущей ликвидности» – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, предприятия погашают краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешное функционирующее. Размер превышения и задается коэффициентом текущей ликвидности, критическое нижнее значение показателя – 2.

|

оборотные активы краткосрочные пассивы |

(Ф. № 1) |

с. 290 – с. 252 – с. 244 – с. 230 с. 690 |

4. « Коэффициент быстрой ликвидности » по смыслу аналогичен « коэффициенту покрытия », однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

|

оборотные активы за минусом __________ запасов __________ краткосрочные пассивы |

(Ф. № 1) |

с. 290 – с. 252 – с. 244 – - с. 210 – с. 220 – с. 230 с. 690 |

5. « Коэффициент абсолютной ликвидности » ( платёжеспособности ) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25, на практике желательно проводить анализ динамики данных показателей.

|

денежные средства краткосрочные пассивы |

(Ф. № 1) |

с. 260 с. 690 |

6. « Доля собственных оборотных средств в покрытии запасов » – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

|

оборотные активы за минусом __________ запасов __________ краткосрочные пассивы |

(Ф. № 1) |

с. 290 – с. 252 – с. 244 – - с. 210 – с. 220 – с. 230 с. 690 |

7. « Коэффициент покрытия запасов » – рассчитывается соотношением величин « нормальных » источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

|

"нормальные" источники покрытия запасы |

(Ф. № 1) |

с. 490 – с. 390 – с. 252 – с. 244 + + с. 590 – с. 190 – с. 230 + с. 610 + + с. 621 + с. 622 + с. 627 с. 210 + с. 220 |

Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивая в долгосрочном плане характеризуется соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости.

1. «Коэффициент концентрации собственного капитала» – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятий.

|

собственный капитал всего хозяйственных средств (нетто) |

(Ф. № 1) |

с. 490 – с. 390 – с. 252 – с. 244 с. 399 – с. 390 – с. 252 – с. 244 |

2. « Коэффициент финансовой зависимости » – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств финансирования предприятия. Если его значение снижается до единицы (100 %), это означает что руководство полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: эго значение, равное 1,25, означает, что в каждом 1,25 руб., вложенного в активы предприятия, 25 коп. заемная.

|

всего хозяйственных средств ____________(нетто)___________ собственный капитал |

(Ф. № 1) |

с. 399 – с. 390 – с. 252 – с. 244 с. 490 – с. 390 – с. 252 – с. 244 |

3. « Коэффициент манёвренности собственного капитала » – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

|

собственные оборотные средства собственный капитал |

(Ф. № 1) |

с. 290 – с. 252 – с. 244 – с. 230 – с. 690 с. 490 – с. 390 – с. 252 – с. 244 |

4. « Коэффициент структуры долгосрочных вложений » – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

|

долгосрочные пассивы внеоборотные активы |

(Ф. № 1) |

____с. 590___ с. 190 + с. 230 |

5. « Коэффициент долгосрочного привлечения заёмных средств » – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

|

долгосрочные пассивы долгосрочные пассивы + + собственный капитал |

(Ф. № 1) |

_____________с. 590______________ с. 490 – с. 390 – с. 252 – с. 244 + с. 590 |

6. « Коэффициент отношения собственных и привлечённых средств » – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и на оборот.

|

заемный капитал собственный капитал |

(Ф. № 1) |

_______с. 590 + с. 690_________ с. 490 – с. 390 – с. 252 – с. 244 |

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило которое «работает»: владельцы предприятия (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Оценка деловой активности

Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Оценкой деловой активности на качественном уровне может быть получено в результате сравнения деятельности данного предприятия и родственных по сфере приложение капитала предприятий. Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно учитывать сравнительную динамику основных показателей. В частности, оптимально следующее соотношение:

Тип > Тр > Так > 100%;

Где Тип, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала.

Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами, что свидетельствует как правило об относительном снижении издержек производства и обращения. Это «золотое правило экономики предприятия».

Для реализации второго направления могут быть рассчитаны различные показатели, в характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них – выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

1. « Ресурсоотдача ( коэффициент оборачиваемости авансированного капитала ) » – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция

2. « Коэффициент устойчивости экономического роста » – показывает, какими в среднем темпами может развиваться предприятие в дальнейшем не меняя уже сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства и т.п.

Оценка рентабельности

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна – сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала. При расчёте можно использовать либо балансовою прибыль либо чистую.

Анализируя рентабельность в пространственно-временном аспекте следует принимать во внимание три ключевых особенности:

– временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

– проблема риска;

– проблема оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

Оценка положения на рынке ценных бумаг

Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах. Анализ не может быть выполнен непосредственно по данным финансовой отчетности – нужна дополнительная информация

Поскольку терминология по ценным бумагам в нашей стране окончательно не сложилась, названия показателей являются условными.

1. « Доход на акцию » – отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций.

2. « Ценность акции » – частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, т. к. показывает как много согласны платить инвесторы на один рубль прибыли на акцию.

3. « Рентабельность акции » – отношение дивиденда, выплачиваемого на акцию, к её рыночной цене. Рентабельность акции характеризирует процент возврата на капитал, вложенный в акции фирмы.

4. « Дивидендный выход » – рассчитывается путём деления дивиденда, выплачиваемого по акции, на доход на акцию, т. е. это доля чистой прибыли, выплаченная акционерам в виде дивидендов.

С этим коэффициентом тесно связан « коэффициент реинвестирования прибыли », характеризующий её долю, направленную на развитие производства. Сумма значений этих показателей равна единице.

5. « Коэффициент котировки акций » – отношение рыночной цены к её ( книжной ) учётной цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной и вложенной в развитие фирмы прибыли.

Анализ баланса предприятия и его структуры

Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса. В связи с этим введено понятие "чтение баланса", под которым принимают предварительное общее ознакомление с итогами работы предприятия и его финансового состояния непосредственно по бухгалтерскому балансу.

При чтении баланса выясняют: характер изменения итога баланса и его отдельных разделов статей, правильность размещения средств предприятия, его текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения величины баланса анализируемый период времени. Для этого итог баланса на начало года сравнивают с итогом баланса на конец периода.

Горизонтальный анализ означает сопоставление статей баланса и исчисляемых по ним показателей на начало и конец одного или нескольких отчётных периодов; он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление позволяет определить общее направление движения баланса. В обычных производственных условиях увеличение итогов баланса оценивают положительное, а уменьшение – отрицательно.

После оценки динамики изменение баланса целесообразно установить соответствие динамики баланса с динамикой объёма производства и реализации продукции, а также прибыли предприятия.

Более быстрый темп роста объёма производства, реализации продукции и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств. Для установления темпов роста объёма производство, реализации продукции и прибыли используют данные предприятия о производстве продукции, отчёт о финансовых результатах и баланс.

Показатели прибыли, товарной и реализованной продукции в расчёте на один рубль ( квартальной) стоимости имущества целесообразно исчислять и сопоставлять с данными прошлых лет, а также с аналогичными показателями других предприятий.

Указанные показатели в странах с рыночной экономикой используются с целью характеристики деловой активности руководителей предприятия. Для характеристики деловой активности используются также показателей фондоотдачи, материалоёмкости, производительности труда, оборачиваемости оборотного капитала, собственного капитала, коэффициенты устойчивости экономического роста и чистой выручки.

Помимо выяснения направленности изменения всего баланса, следует выяснить характер изменения отдельных его статей и разделов, то есть осуществить дальнейший анализ по горизонтали. Положительно оценки заслуживает увеличения в активе баланса денежных средств, ценных бумаг, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений, нематериальных активов и производственных запасов, а в пассиве баланса – итога первого раздела и особенно суммы прибыли, резервного фонда, фондов специального назначения. Как правило, отрицательной оценки заслуживает резкий рост дебиторской и кредиторской задолженности в активе и в пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение по статьям « убытки » и « резервы по сомнительным долгам ».

Чтение этих статей баланса позволяет сделать некоторые выводы о финансовом состоянии предприятий. Так, наличие убытков свидетельствует о нерентабельности данного предприятия. Если предприятие является планово-убыточным, то сумму убытка следует сопоставить с плановой величиной и с суммой убытка предшествующего баланса. Это позволить выявить сложившуюся тенденцию. Наличие сумм по статье « Резервы по сомнительным долгам » свидетельствует об имеющийся простроченной дебиторской задолженности за товары, работы или услуги или по другим её видам.

В процессе дальнейшего анализа баланса изучают структуру средств предприятий и источников их образования (анализ по вертикали).

Вертикальный анализ – это выражение статьи (показателя) через определённое процентное соотношение к соответствующей базовой статье (по базовому показателю). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей: имущество предприятия; основные средства и прочие внеоборотные активы (в процентах ко всем средствам); материальные оборотные активы (в процентах к оборотным средствам); денежные средства и краткосрочные финансовые вложения (в процентах к оборотным средствам).

По этим показателям прежде всего определяют тенденции изменения оборачиваемости всех средств имущества предприятия его производственного потенциала.

При определении тенденции изменения оборачиваемость средств предприятия, помимо оценки изменения показателя общей оборачиваемости средств предприятия (исчисляют соотношение выручки от реализации и средней стоимостью баланса), изучают соотношение динамики внеоборотных и оборотных средств, а также используют показатели мобильности всех средств предприятия и оборотных средств.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. После комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Таким образом, в этой главе были рассмотрены теоретические основы финансового анализа, то есть виды, приёмы и методы финансового анализа, методика и показателем оценки анализа финансового состояния, а также факторы, от которых зависят данные показатели. Была рассмотрена структура баланса предприятия и направления, по которым он анализируется.

1.3 Предотвращение несостоятельности (банкротства) предприятия.

Проблема обеспечения безубыточного функционирования, финансирования расширенного воспроизводства с одной стороны, с другой – убыточности и возможного банкротства многих отечественных компаний, банков, предприятий различных отраслей хозяйства и сфер деятельности является как нельзя более актуальной.

Показателем рыночной стабильности предприятия является ее способность успешно развиваться в условиях изменений внешней и внутренней среды. Только рост прибыли, нововведения обеспечивают основу самофинансирования рыночной деятельности фирмы, осуществляя ее расширенное воспроизводство. Благодаря прибыли, выполняются обязательства предприятия перед бюджетом, банками, другими предприятиями и организациями.

Залог выживаемости предприятия – его прочное положение на рынке. Чтобы предприятие могло эффективно функционировать и развиваться ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством.

После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не столько абсолютные размеры прибыли, сколько относительно объема капитала предприятия, собственного капитала и объема его выручки, т.е. показателя рентабельности.

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности как самого предприятия, так и его партнеров. Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем истории. Это – результат умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это, т.н. внутренние факторы, наглядными итогами влияния которых являются состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов. Но нельзя также отрицать всю важность и значение воздействие на финансовое благосостояние предприятие внешней среды или внешних факторов, среди которых – государственная политика налогов и расходов, процентная и амортизационная политика, положение на рынке, уровень безработицы и инфляции в стране, средняя производительность труда, средний уровень прибыли. С этой точки зрения устойчивость – процесс противодействия фирмы негативным внешним обстоятельствам, ее реакция на внешние возмущения, выводящие ее из состояния равновесия. Финансовую устойчивость отождествляют не только с состоянием пассивной безубыточности, но и со стабильным развитием предприятия. Для него важна стабильность, в основе которой лежит управление по принципу обратной связи, т.е. активного регулирования, управления на изменение внешних и внутренних факторов.

С точки зрения управления предприятием причины неплатежеспособности могут быть сведены к двум основным: недостаточный учет требований рынка (по предлагаемому ассортименту, по качеству товаров, по цене) и неудовлетворительное финансовое руководство предприятием, когда оно неправильно учитывает риски, делает серьезные ошибки, избыточно отягощается обязанностями. В первом случае говорят о болезни бизнеса, во втором – о болезни финансового менеджмента.

В современных условиях особое значение поэтому приобретает серьезная аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Современное и полноценное выявление «болевых точек» финансов предприятия позволяет осуществлять комплекс упреждающих мер, принимать управленческие решения, тем самым предотвращая возможное банкротство предприятия[2].

Под несостоятельностью (банкротством) фирмы понимается неспособность удовлетворять требования кредиторов по оплате товаров, а так же обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

Внешним признаком банкротства (несостоятельности) является приостановление текущих платежей, когда предприятие не обеспечивает или заведомо неспособно обеспечить выполнение требований кредиторов (в течение 3-х месяцев со дня наступления сроков их исполнения).

Существуют признаки, указывающие на возможное ухудшение положения предприятия. Важную информацию дает сопоставление данных за ряд периодов времени и средними данными по отрасли, а также анализ бухгалтерского баланса. Анализ с предоставлением отчетности, ее низкое качество должны стать поводом для анализа процесса ее составления. Опоздания могут говорить о неэффективной работе финансовых служб предприятия, неудачном построении информационной системы, что увеличивает вероятность принятия неэффективных управленческих решений.

Неудовлетворительное финансовое состояние характерно неэффективным размещением средств, их иммобилизации, плохой платежной готовности перед бюджетом, поставщиками и банков, неустойчивой реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве. Финансовое состояние предприятия может быть напряженным, если наряду с показателями удовлетворительного состояния финансов имеются признаки его ухудшения, неблагоприятно сказывающиеся на производственной и хозяйственной деятельности. Данные для анализа финансов предприятия имеются в бухгалтерской (финансовой) отчетности, которая в условиях рыночной экономики становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансовой работы.

В национальной экономике сотни тысяч предприятий – потенциальные банкроты по действующему законодательству. Банкротство российских предприятий объясняется главным образом резкими неблагоприятными изменениями внешних условий их деятельности (структурная перестройка экономики, экономический кризис).

Для восстановления и развития отечественных предприятий требуется осуществить комплекс мер, в т.ч. по пополнению их оборотных средств, изменению структуры налоговых платежей, совершенствованию законодательства о банкротстве.

Для усиления экономического стимулирования представляется целесообразным разработать условия, согласно которым предприятия могли бы выводить из-под налогообложения часть прибыли, расходуемой на пополнение оборотных средств, а также осуществлять мероприятия по расширению масштабов кредитования оборотных средств предприятия. Целесообразно внести следующие изменения и дополнения в ФЗ от 8 января 1998 года «О несостоятельности (банкротстве) предприятий».

В ст. 2 Закона «Основные понятия, используемые в настоящем ФЗ» недостаточно четко определено само понятие «несостоятельности». В нем практически не отражены проблемы возникновения банкротства.

Следует дополнить ст. 2 Закона в части трактовке несостоятельности (банкротства) основополагающими моментами, суть которых должна сводится к следующему: необходимо различать банкротство предприятий по внутренним и внешним причинам. При банкротстве по внутренним причинам отдавать предпочтение кредиторам или арбитражному суду – такое банкротство должно наказываться. При банкротстве же по внешним причинам преимущественное следование интересам кредиторов не рационально и только усиливает неблагоприятные внешний фон деятельности предприятия. К предприятиям банкротам по внешним причинам должна быть применена досудебная санация. В этой связи целесообразно внести изменения также в статьи 26, 27 этого Закона.

Ст. 26 «Меры по предупреждению банкротства организаций» и ст. 27 «Досудебная санация» должны быть дополнены следующим принципиальным положением: «меры по предупреждению банкротства организаций и досудебная санация» осуществляется за счет федерального бюджета и государственных внебюджетных фондов, а также за счет бюджетов субъектов РФ, местных бюджетов и соответствующих внебюджетных фондов, принимаются только в отношении обанкротившихся предприятий по внешним причинам.

В связи с предлагаемыми поправками в ФЗ «О несостоятельности (банкротстве)» также следует уточнить механизм внесудебного установления финансовой неустойчивости предприятий.

Он утвержден Постановлением Правительства РФ от 20 мая 1994г.»О некоторых мерах по реализации законодательства о неплатежеспособности (банкротстве) предприятия от 19.11.92».Механизм этот представлен виде системе критериев, определяющих неудовлетворительных структуру баланса неплатежеспособных предприятий. Если в качестве такого критерия использовать коэффициент текущей ликвидности менее 2,0 или коэффициента обеспеченности собственными оборотными средствами менее 0,1, то в сложившейся экономической ситуации России по коэффициенту текущей ликвидности менее 2,0 по состоянию на 1 октября 2000 г. 77,6 % крупных и средних предприятий, т.е. практически три из четырех, могут быть подвергнуты реорганизационным процедурам. Почти половина крупных и средних предприятий промышленности РФ имеют коэффициент покрытия до 1,0, причем 43 % из них – в пределах до 0,5, а 57 % - от 0,5 до 1,0.

В этой связи следует отметить, что из двух критериев определение неудовлетворительной структуры баланса не выдержал испытание временем такой критерий, как коэффициент текущей ликвидности менее 2,0. Сохранение такого критерия при применении нового закона «О несостоятельности (банкротстве)» было бы ошибкой. Второй коэффициент определения неудовлетворительной структуры баланса неплатежеспособных предприятий – коэффициент обеспеченности собственными средствами не менее 0,1 может быть сохранен, так как удельный вес собственных оборотных средств не должен опускаться ниже установленной критической отметки – 10 %.

С нашей точки зрения, целесообразно к критериям несостоятельности предприятий отнести убыточность их работы на протяжении года. Убыточность – это первый и основной критерий.

Вторым критерием определяющим неудовлетворительную структуру баланса отечественных предприятий, на этапе становления рыночной экономики должен быть коэффициент текущей ликвидности, но со значением в пределах от 1,1 до 1,5, такую текущую ликвидность по состоянию на 1 октября 2000 г. имеют около 20 % предприятий.

Не все из рассмотренных критериев могут быть рассчитаны непосредственно по данным бухгалтерской отчетности, нужна дополнительная информация. Что касается критический значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных.

Глава 2. Анализ финансового состояния предприятия на примере ОАО «Пятигорсксельмаш»

2.1 Характеристика предприятия и основных технико-экономических показателей работы

Полное фирменное наименование Общества - Открытое Акционерное общество «Пятигорсксельмаш». Сокращенное наименование Общества - ОАО «Пятигорсксельмаш».

Место нахождения ОАО - Российская Федерация, Ставропольский край, г. Пятигорск. Почтовый адрес ОАО - 357524, Российская Федерация, Ставропольский край, г. Пятигорск, Кисловодское шоссе 22. Расположено оно во второй промышленной зоне города Пятигорска. Пунктами реализации продукции являются наибольшее количество птицефабрик России.

Территория ОАО «Пятигорсксельмаш» с северной стороны граничит с гаражами, база завода «Стройдеталь», с юга – с базами геологоразведки, с запада – «Россгалантереей» и грузовым двором Северо-Кавказской ж/д , с востока – «Химзаводом».

Завод расположен на трех площадках: основная – площадью 21 га и двух вспомогательных, на одной их них находится автотранспортный цех в непосредственной близости от завода, другой – площадью 0,62 га в 25 км от завода в ст. Суворовской.

ОАО «Пятигорсксельмаш» специализируется на выпуске птицеводческого оборудования для птицефабрик. Основной продукцией являются промышленные инкубаторы и комплекты клеточного оборудования для содержания и выращивания бройлеров, ремонтного молодняка кур и кур-несушек. Завод выпускает более 40 наименований ТНП, номенклатура которых расширяется из года в год.

С 1996 года расширена сфера оказания услуг – транспортных, по сушке леса, термообработке, литью металлов и др. В крае работает 4 фирменных магазина, торговый центр, которые реализуют продукцию, изготовленную заводом и полученную по бартеру.

Конструкторские и технологические разработки выпускаемой продукции рождаются в Головном конструкторском бюро по машинам для птицеводства.

Инженеры – специалисты объединения готовят производство новых видов машин и оборудования, модернизирует серийно выпускаемое оборудование.

История «Пятигорсксельмаш» начинается с 1908 года со дня образования механических мастерских в городе Пятигорске. В марте 1918 года в Пятигорске, на базе механических мастерских и трамвайного депо, по инициативе С. М. Кирова был организован патронно-пульный завод. Он был размещен в ремесленном училище (ныне здание школы №11), трамвайном депо и ремонтно-механических мастерских.

В начале 1928 года пожар начисто уничтожил деревянное здание мастерских. Уцелевшее от пожара оборудование установили в помещении бывшей мебельной фабрики купца Гурджинова, оттеснив мебельный цех на второй этаж здания. Вновь созданное предприятие называлось «Механическим чугунолитейным заводом и мебельной фабрикой». Штат работников составлял около 100 работников.

На рубеже 30-х годов завод был переименован в Пятигорский мотороремонтный завод. Расширялся ассортимент выпускаемой продукции, достраивались новые цеха. В 1960 году к мотороремонтному заводу присоединили чугунолитейный и его стали именовать машиностроительным. Территория предприятия на станции Скачки увеличилась до 20 гектаров.

20 июня 1968 года Пятигорскому машиностроительному заводу министерства тракторного и сельскохозяйственного машиностроения присвоено имя С. М. Кирова.

В 1993 году Пятигорский машиностроительный завод был приватизирован трудовым коллективом предприятия и принял форму Акционерного общества.

Открытое акционерное общество «Пятигорсксельмаш» г. Пятигорск, в дальнейшем именуемое — Обществом, Учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07. 92г. №721 и прошло государственную регистрацию распоряжением главы администрации г. Пятигорска №5702р от 09.10.92г. (свидетельство №1296 от 14..10.92.г.).

В своей деятельности Общество руководствуется Конституцией Российской Федерации, Гражданским Кодексом Российской Федерации, Федеральным законом «Об акционерных обществах» от 26.12.95г. №208 – ФЗ, другими законодательными и нормативными актами РФ и краевых органов государственной власти.

Учредителем общества является Комитет по управлению имуществом края администрации Ставропольского края.

Особенность ОАО «Пятигорсксельмаш» в том, что его имущество формируется за счет открытой – свободной продажи акций. Акционеры в обмен на их вклад в Уставной капитал выдается (продается) ценная бумага – акция, которая может быть затем предметом свободной купли – продажи, дарения.

Преимуществом данной организационно – правовой формы является:

1. Возможность привлечь капитал за счет реализации акций;

2. Расширение видов деятельности.

Недостатком данной формы является – сложность в форме управления, когда необходимо решить экстренно важный вопрос, нужно собрать собрание не менее 50 % акционеров.

Юридический статус Общества.

Общество является юридическим лицом. Права и обязанности юридического лица Общество приобретает с даты его регистрации . Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указанием его нахождения, штамп, эмблему, товарный знак, зарегистрированный в установленном порядке и другие средства визуальной идентификации.

Общество в праве открывать банковские счета на территории Российской Федерации и за ее пределами, как в рублях, так и в иностранной валюте. Учредителем Общества является Комитет по управлению имуществом края администрации Ставропольского края.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Государство и его органы не несут ответственность по обязательствам Общества, равно как и Общество не отвечает по обязательствам государства и его органов.

Цели и предмет деятельности Общества.

Основной целью Общества является получение прибыли.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законодательством РФ.

Основными видами деятельности акционерного общества является:

* создание нового и модернизация серийно выпускаемого оборудования для птицеводства и животноводства, его производство и реализация;

* изготовление комплектов оборудования и отдельных машин, инструментов и приспособлений, товаров народного потребления и оказание услуг населению, предприятиям и организациям;

* создание и организация работы птицеводческих и животноводческих ферм и комплексов самостоятельно или совместно с другими предприятиями и фирмами;

* ведение капитального строительства и капитального ремонта подрядным и хозяйственным способом, производство и реализация строительных материалов;

* производство, переработка, закупка и реализация с/х продукции;

* внешнеэкономическая деятельность в области создания, производства и сбыта птицеводческого и другого оборудования;

* организация оптовой и розничной торговли;

* коммерческая деятельность и маркетинг;

* операции с ценными бумагами.

Полный перечень видов деятельности представлен в ст.3 Устава предприятия.

Общество самостоятельно осуществляет свою хозяйственную деятельность, определяет перспективы развития, распоряжается выпускаемой продукцией, прибылью.

Общество осуществляет любые виды хозяйственной деятельности предприятиям, организациям и населению, за исключением запрещенных законодательными актами РФ, в соответствии с целью своей деятельности. Общество вправе создавать и ликвидировать дочерние предприятия, филиалы, представительства и отделения, как на территории РФ, так и за рубежом.

Отдельными видами деятельности, перечень которых определяется федеральным законом, общество может заниматься только на основании специального разрешения (лицензии).

Общество вправе от своего имени совершать все действия, предусмотренные законодательством, в том числе заключать договоры, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в судах, в том числе арбитражном.

Уставной капитал Общества 912435 руб. Обществом размещено 608290 обыкновенных акций. Номинальная стоимость акции составляет 100 руб.

Пакет акций распределился следующим образом:

сторонние юридические лица - 34,34 %

· физические лица - 65,66 %

в том числе:

* рабочие завода - 32,93 %

* сторонние физические лица - 32,73 %

Таким образом, коллективом завода контролируется 32, 93 % акций ОАО.

В государственной собственности акций не размещены. Общество не располагает объявленными обыкновенными акциями, которые не включены в уставной капитал.

Уставный капитал Общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении уставного капитала Общества в пределах объявленных акций и о внесении соответствующих изменений в Устав Общества принимается Советом Директоров.

Уставный капитал Общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения или погашения части акций. Решение об уменьшении уставного капитала Общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества и о внесении соответствующего изменения в Устав Общества принимается Общим Собранием Акционеров.

Общество создает резервный фонд в размере свыше 15 процентов от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений в размере 5 процентов от чистой прибыли до достижения установленного размера. Резервный фонд предназначен для покрытия убытков, погашения облигаций Общества и выкупа акций Общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Права акционеров - владельцев обыкновенных акций Общества.

Каждая акция Общества предоставляет акционеру, ее владельцу, одинаковый объем прав; дает ее владельцу один голос на собрании акционеров.

Каждый держатель обыкновенных акций /акции/ Общества может в соответствии с Уставом Общества участвовать в общем, собрании акционеров с правом голоса по всем вопросам его компетенции; имеет право продать свои акции без согласия других акционеров; имеет право на получение дивидендов; вправе удостовериться, что он внесен в реестр акционеров, а держатель реестра акционеров обязан выдать по его требованию выписку из реестра акционеров, оформленную в установленном порядке.

В случае ликвидации Общества, остающееся после удовлетворения требований кредиторов Общества, имущество распределяется между держателями обыкновенных акций пропорционально количеству принадлежащих им акций.

Акция не предоставляет право голоса до момента ее полной оплаты, за исключением акций, приобретаемых учредителями при создании Общества. Акции, поступившие в распоряжение Общества, не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы не позднее одного года с момента их поступления в распоряжение Общества, в противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала.

Дивиденды могут выплачиваться деньгами, а также иным имуществом (готовой продукцией, строительными материалами, акциями и т. д.) по решению Совета директоров. Порядок выплаты дивидендов определяется Положением, которое утверждается общим собранием акционеров.

Общество обеспечивает ведение и хранение реестра акционеров в соответствии с действующим законодательством, в котором указываются сведения о каждом зарегистрированном лице, количестве и категории акции, записанных на имя каждого зарегистрированного лица и иные сведения, предусмотренные правовыми актами РФ.

Общество по требованию акционеров обязано подтвердить его право на акции путем выдачи выписки из реестра акционеров Общества.

ОАО «Пятигорсксельмаш» - это крупное предприятие, и имеет серийный тип производства. ОАО «Пятигорсксельмаш» занимает большой земельный участок в районе Скачек. На территории завода находится множество складов, цехов, также здание заводоуправления и железнодорожное управление. За пределами завода, но в его ведомстве находятся торговый центр, где продается продукция предприятия, детский оздоровительный лагерь «Дубрава», спортивный стадион возле школы №14, общежитие для работников предприятия, а также комбинат питания.

Производственная мощность предприятия определена из принятого ассортимента продукции с учетом производительности рабочих станков, специалистами предприятия внедрена в эксплуатацию большая часть действующего специализированного оборудования. Ежегодно проводится расчет мощности, который выполняется в соответствии с межотраслевой инструкцией. По итогам года на предприятии составляется баланс мощности. Расчет ведется в КПЦ усилием 100-160 тонн, по механическому цеху – универсальные токарные станки. По балансу производственной мощности 1998 года среднегодовая производственная мощность составила – 160472 тыс. руб. Постоянный творческий поиск специалистов, внедрение передовых технологий создают необходимые условия для достижения высоких результатов в производстве.

Завод располагает достаточными мощностями по энергоснабжению, имеет компрессорную станцию, собственную котельную для технологических нужд и отопления производственных помещений. Организация дополнительного производства сельскохозяйственных машин не потребует расширения мощностей по энергообеспечению.

ОАО «Пятигорсксельмаш» работает при двухсменном режиме работы, с продолжительностью смены – 8 часов.

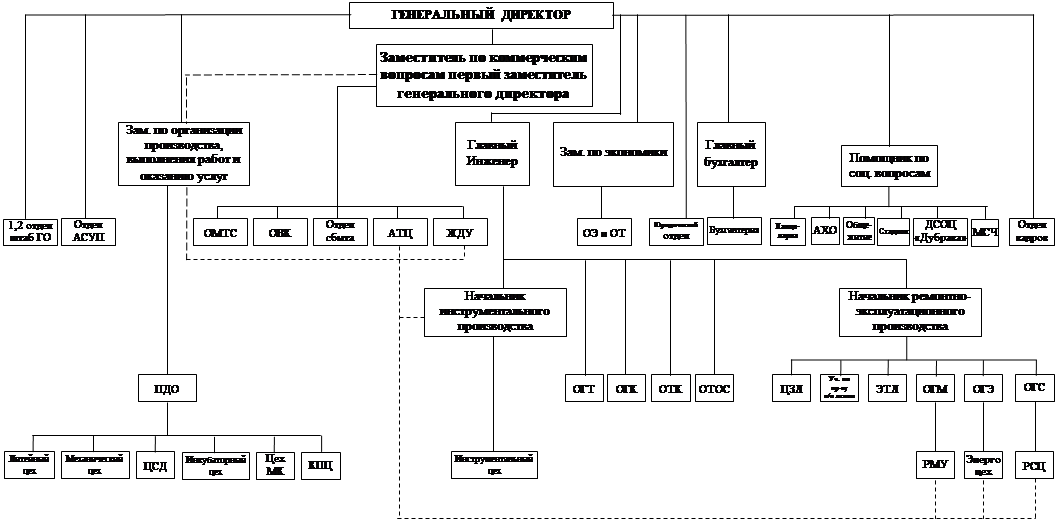

Организационная структура предприятия следующая: Высшим органом управления общества является Общее собрание акционеров. Совет директоров Общества осуществляет общее руководство деятельностью предприятия. Руководство текущей деятельности Общества осуществляется единоличным исполнительным органом – Генеральным директором, который избирается на срок до 5 лет. Исполнительный орган Общества, осуществляющий оперативное, текущее руководство деятельность Общества, включает в себя:

* зам. генерального директора по коммерческим вопросам;

* зам. генерального директора по экономике;

* Главный инженер.

Представим структуру управления ОАО «Пятигорсксельмаш» (см. прил. № 1 ).

В процессе производственной деятельности предприятие выпускает продукцию, выполняет работы, оказывает услуги. Совокупность указанной деятельности представляет собой валовую продукцию, которая характеризует производство в рассматриваемом периоде. Товарная продукция – это часть валовой продукции, которая реализуется. В ее стоимость включается стоимость готовых изделий, выпущенных из производства в отчетном периоде, стоимость продукции изготовленной в подсобных и вспомогательных цехах и предназначенных к отпуску на сторону. Изделия, изготовленные из материала заказчика, включаются в товарную продукцию без стоимости этого материала. Структура товарной продукции позволяет определить специализацию предприятия на выпуске определенного вида продукции, направленность и сферу его деятельности в условиях производства.

Объем производства продукции (работ, услуг) в 1999 г. составил 67 879 млн. руб., что в 1,7 раза превышает уровень производства 1998 г. Доля производства оборудования для механизации в птицеводстве в общем объеме выпуска в отчетном году составила 88,93 %, остальные 11,06 % приходятся на товары народного потребления (ТНП) и прочую продукцию (работ, услуг).

Таблица № 1

Структура товарной продукции ОАО «Пятигорсксельмаш»

|

№ п/п |

Наименование продукции |

1998 год |

1999 год |

Отклонения (+, -) |

|||

|

сумма тыс. руб. |

уд. вес., % |

сумма тыс. руб. |

уд. вес., % |

сумма тыс. руб. |

уд. вес., % |

||

| 1 |

Объем выпущенной продукции в сопоставимых ценах всего: в том числе |

38937 | 100 | 67879 | 100 | +28942 | - |

| 1.1 | Клеточное оборудование | 27549 | 70,8 | 49305 | 72,6 | +21756 | +1,8 |

| 1.2 | Инкубаторы | 3544 | 9,1 | 4888 | 7,2 | +1344 | -1,9 |

| 1.3 | ТНП | 3437 | 8,8 | 5459 | 8,0 | +2022 | -0,8 |

| 1.4 | Запасные части | 2188 | 5,6 | 6178 | 9,2 | +3990 | +3,6 |

| 1.5 | Прочая продукция | 2219 | 5,7 | 2049 | 3,0 | -170 | -2,7 |

Результат анализа таблицы № 1 свидетельствует о том, что наибольший удельный вес выпущенной продукции занимает выпуск клеточного оборудования, его доля по сравнению с предыдущим годом возросла на 1,8 % и составила 72,8 % в общем объеме выпуска, а в среднем за три года 28 тыс. рублей, что составляет 64,8 %. Рост удельного веса произошел также по запасным частям к выпускаемому оборудованию. По другим позициям (инкубаторы, ТНП, и прочая продукция) наблюдается падение удельного веса, по прочей же продукции отмечено также падение объемов выпуска и в стоимостном измерение.

Объем реализации в 1999 году составил 60105 тыс. руб., и увеличился по сравнению с предыдущим годом на 52,5 %.

Таблица № 2

Технико-экономические показатели ОАО «Пятигорсксельмаш»

|

№ п/п |

Показатели |

1998 |

1999 |

Отклонение: прирост(+)снижение(-) |

||

|

тыс.руб. |

% (1998-100 %) |

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Среднегодовая стоимость основных производственных фондов | 212793 | 214756 | 1963 | 0,9 | |

| 2 | Стоимость оборотных средств | 41508 | 60793,00 | 19285 | 46,5 | |

| 3 | Количество среднегодовых работников ППП | 985 | 1058 | 73 | 7,4 | |

| 4 | Фондовооруженность на 1 рабочего | 216,00 | 203,00 | -13 | -6,0 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 5 | Объем реализованной продукции | 39396 | 60105 | 20709 | 52,6 | |

| 6 | Объем реализованной продукции на 1 работника ППП | 39,99 | 56,81 | 16,82 | 42,1 | |

| 7 | Фондоотдача на 1 руб. основных производственных фондов | 0,18 | 0,28 | 0,10 | 55,5 | |

| 8 | Себестоимость продукции | 38069 | 60750 | 22681 | 59,6 | |

| 9 | Прибыль (убыток) от реализации | 1327,00 | -644,00 | -1971 | -51,5 | |

| 10 | Прибыль по балансу | 2188,00 | 2778,00 | 590 | 27,0 | |

| 11 | Уровень рентабельности производства | 3,50 | -1,06 | -4,56 | -70,0 | |

Результаты анализа данных таблицы свидетельствуют о том, что предприятие обеспечено работниками промышленно-производственного персонала, т.к. на конец года их число увеличилось на 73 раб.(1058 раб.) по сравнению с началом года (985 раб.)

Фондовооруженность снизилась за год с 216 тыс. руб. до 203 тыс. руб., т.е. уменьшилась на 13 тыс. руб. или на 6,%.

План по уровню производительности труда выполнен, т.к. фактическая среднегодовая выработка одного работника промышленно-производственного персонала на начало года составила 39,99 тыс.руб.. За отчетный год уровень производительности труда увеличился с 39,99 тыс. руб. до 56,81 тыс. руб., т.е. на 16,82 тыс. руб. или 42,1%.

Следовательно, темп роста уровня производительности труда превышает темп роста фондовооруженности труда, что способствовало повышению фондоотдачи. За отчетный год фондоотдача составила 28 коп., а за предыдущий год – 18 коп., т.е. увеличилась на 10 коп. или на 55,5%.

По результатам производственно-финансовой деятельности предприятие получило балансовой прибыли 2778 тыс. руб., а в предыдущем году – 2188 тыс. руб., т.е. больше на 590 тыс. руб., или на 27%.

Основная часть балансового убытка получена от реализации продукции, товаров, работ, услуг. За отчетный год составила -644 тыс. руб., а за предыдущий год 1327 тыс. руб., т.е. снизилась на 1971 тыс. руб. или на 51,5%.

Уровень рентабельности производства снизился с 3,5% до -1,06%, т.е. на 70%. Это означает, что на каждый рубль затрат на производство и реализацию товаров, продукции, работ, услуг предприятием получено прибыли от реализации 4,56 коп.

Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Основные средства предприятия – представляют собой совокупность материально вещественных ценностей, используемых в качестве средств труда в течение длительного времени в сфере материального производства и непроизводственной сфере. Они используются в производстве многократно и постепенно переносят свою стоимость на готовую продукцию (работ, услуг), постепенно по мере физического и морального износа в виде амортизационных отчислений по установленным срокам. Основные средства предприятия включают средства основного вида деятельности, производственные основные средства других отраслей и непроизводственные основные средства.

Получение прибыли - одна из основных целей предприятия в рыночной экономике. Для анализа уровня и динамики показателей финансовых результатов деятельности предприятия составляется аналитическая таблица.

Таблица № 3

Анализ уровня и динамики показателей финансовых результатов

деятельности ОАО «Пятигорсксельмаш»

|

№ п/п |

Показатели |

Предыдущий год |

Отчетный год |

Изменение ( + , - ) |

Темп роста, % |

| 1 | Выручка от реализации продукции за минусом НДС и акцизов, тыс. руб. | 39396 | 60105 | 20709 | 52,6 |

| 2 | Затраты на производство реализованной продукции, тыс. руб. | 38096 | 60750 | 22654 | 59,5 |

| 3 | Прибыль от реализации продукции, тыс. руб. | 1327 | -644 | -1971 | -51,5 |

| 4 | Результат от прочей реализации, тыс. руб. | – | - | - | - |

| 5 | Сальдо доходов и расходов от внереализационных операций, тыс. руб. | +2986 | +6162 | 3176 | 106,4 |

| 6 | Балансовая прибыль, тыс. руб. | 2188 | 2778 | 590 | 27,0 |

Анализ данных таблицы свидетельствуют, что балансовая прибыль за отчетный год составила 2778 тыс. руб., а за предыдущий год – 2188 тыс. руб. Финансовый результат деятельности повысился на 590 тыс. руб. или на 59,5%.

Затраты на производство реализованной продукции возросли с 38096 до 60750 тыс. руб., т.е. на 32,8%.

В отчетном году убыток от реализации продукции составил -644 тыс. руб., а в предыдущем году 1327 тыс. руб., т.е. уменьшилась на 1921 тыс. руб. или на -51,5%.

Для увеличения балансовой прибыли необходимо снизить себестоимость реализованной продукции, расходы и убытки от внереализационных операций, устранить упущения в работе финансовой, бухгалтерской, юридической служб предприятия.

В условиях рынка, когда хозяйственная деятельность предприятия и его развития осуществляется как за счет собственных, так и за счет заемных средств важную роль играет финансовая независимость от внешних источников.

Наиболее полную информацию о деятельности предприятия ОАО «Пятигорсксельмаш» можно получить, ознакомившись с приложением № 2.

2.2 Анализ финансового состояния предприятия

Анализ финансовой деятельности ОАО «Пятигорсксельмаш» проводится по данным бухгалтерских балансов, отчёта о финансовых результатах и их использовании ( форма 2 ) приложение к балансу, за 1997 – 1999 г.г. отчетные периоды.

Источниками формирования имущества являются собственные и заемные средства. Данные о величине собственных источников отражаются в первом разделе пассива баланса. Данные о заемных- во втором и третьем соответственно.

Анализ структуры имущества осуществляется с помощью нескольких положений. Но перед тем как описывать теоретические и практические аспекты нашего анализа мы используем баланс предприятия, составим баланс-нетто, путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах.

Структура стоимости имущества даёт общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношении заёмных и собственных средств, покрывающих их в пассивах.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. По данным приведённого в приложении баланса, динамика имущественного положения предприятия может быть охарактеризована следующим образом: рассмотрев таблицу № 4.

Таблица № 4

Изменение имущественного положения предприятия.

|

Показатели |

На начало 1999 |

На конец 1999 |

Изменение за год прирост(+) снижение(-) |

|||

|

тыс. руб. |

Уд.вес % |

тыс. руб. |

Уд.вес % |

тыс. руб. |

Уд. вес % |

|

| Всего имущества | 214164 | 100 | 242009 | 100 | 27845 | 13,0 |

| 1.Стоимость основных и внеоборотных средств | 167201 | 78,1 | 167386 | 69,2 | 185 | -8,9 |