Реферат: Ценообразование в сфере услуг

СОДЕРЖАНИЕ..................................................................................................................................................................................... 1

Введение................................................................................................................................................................................................. 1

Ценообразование на потребительские услуги............................................................................................................................ 2

Особенности формирования цен на различные виды услуг................................................................................................... 9

Задача.................................................................................................................................................................................................. 11

ЛИТЕРАТУРА..................................................................................................................................................................................... 14

ВведениеСфера услуг – совокупность отраслей, функциональное назначение которых в системе общественного производства выражается в производстве и реализации услуг и духовных благ для населения. К сфере услуг относятся жилищно-коммунальное хозяйство, бытовое обслуживание населения, народное образование, здравоохранение, физкультура и социальное обеспечение; культура и искусство; пассажирский транспорт; связь по обслуживанию населения, розничная торговля, общественное питание [1, с. 5].

В зависимости от их роли в процессе воспроизводства, от характера удовлетворяемых ими потребностей отрасли обслуживания можно объединить в две группы. Одна представляет отрасли, деятельность которых нацелена на удовлетворение социально-культурных, духовных, интеллектуальных запросов человека, поддержание его нормальной жизнедеятельности (образование, здравоохранение, физкультура, социальное обеспечение, культура искусство). Другая охватывает отрасли материально-бытового обслуживания: жилищно-коммунальное хозяйство, бытовое обслуживание, пассажирский транспорт, непроизводственная связь, розничная торговля, общественное питание. Они призваны способствовать сокращению затрат труда на ведение домашнего хозяйства, обслуживание членов семьи, расширению возможностей для удовлетворения духовных потребностей, всестороннему и гармоничному развитию личности [1, с 5].

Разумеется, такое деление является достаточно условным, поскольку и отрасли первой группы создают условия для жизнедеятельности людей, а отрасли второй группы в значительной степени влияют на удовлетворение духовных запросов и здоровье населения, высвобождая время для досуга (например, бытовое обслуживание населения, улучшение жилищных условий и т. д.) [1, с. 5].

Сфера услуг – важнейшая составляющая нормального функционирования экономики страны и стабильности в обществе. На сегодняшний день в сфере услуг в развитых странах занято примерно 60% экономически активного населения, в развивающихся эта доля составляет 30% (но и там, и там идет тенденция к увеличению). А так как цены в условиях рыночной экономики играют первостепенное значение (определяют структуру производства, оказывают решающее воздействие на движение материальных потоков, распределение товарной массы, уровень благосостояния населения), то от ценообразования в сфере услуг зависит благополучие не только каждого отдельного производителя и продавца каких-либо услуг, но и всего общества.

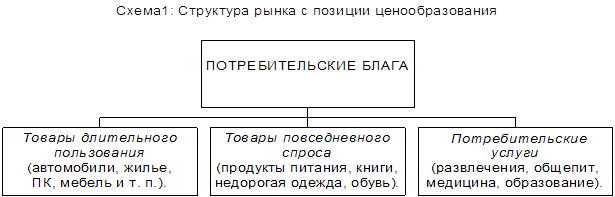

Ценообразование на потребительские услугиФормирование цен на потребительские блага – одна из крупнейших по масштабам сфер деятельности специалистов по ценообразованию. При этом свойства потребительских благ столь различны, что порождают необходимость в использовании весьма отличающихся методов ценообразования [3, с. 309].

Классификацию потребительских благ можно представить в виде следующей схемы:

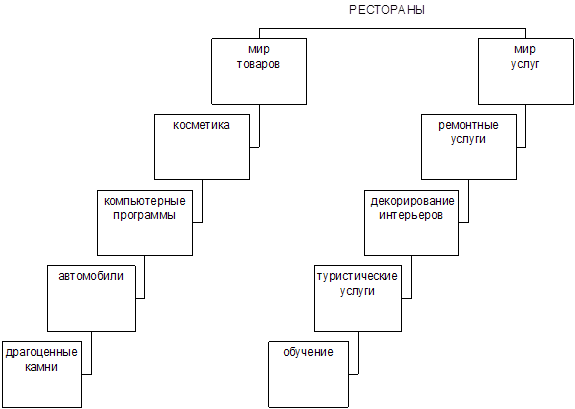

Мир услуг ныне не менее разнообразен, чем мир товаров, и быстро расширяется (например, сейчас мы наблюдаем взрывной рост рынка информационно-сетевых услуг, связанных с «Интернетом»). Его основной особенностью является невещественный характер получаемых покупателем благ. Степень такой невещественности может быть весьма дифференцированной. Так результатом ремонтных и декоративно-интерьерных услуг является воссоздание или создание вещественного объекта как источника пользы для получателя услуги. Напротив, наиболее невещественной услугой является обучение, плодом которого являются лишь существующие в мозгу человека знания и навыки. [3, с. 327].

Классификация услуг по степени невещественности полезна тем, что дает возможность ранжировать услуги по степени свободы при ценообразовании на них.

Схема2: Различия между отдельными видами товаров и услуг.

В данной схеме в качестве границы между миром товаров и миром услуг выступает общественное питание. Это связано с тем, что предприятия данной отрасли предназначены для производства (сходны в этой функции с пищевой промышленностью), реализации (сходны с торговлей) и организации потребления кулинарной продукции.

В сфере услуг сильно и своеобразно проявляется эффект затрудненности сравнений. Он означает, что чем менее значим в данной услуге ее вещественный компонент, тем труднее клиентам сопоставлять между собой услуги разных фирм. Скажем, качество ремонтных услуг в принципе можно оценить до их приобретения, посетив помещения, отремонтированные различными фирмами. Но оценить качество услуг того или иного оператора сотовой связи можно лишь после превращения в его клиента. Соответственно фирмы, продающие наименее вещественные услуги, обладают большей свободой в установлении цен, чем фирмы, услуги которых связаны с созданием легко сопоставляемых материальных продуктов [3, с. 328].

В ряде случаев клиенты не в состоянии осуществить объективное сопоставление качества услуг даже после того, как они их оплатили и потребили (получили). Это четко прослеживается в сфере медицинских и образовательных услуг. Отсюда берет свои корни проявление в сфере ценообразования еще одного эффекта – оценки качества через цену. Применительно к таким услугам чувствительность покупателей к ценам понижается и цена становится индикатором качества услуги [3, с. 328].

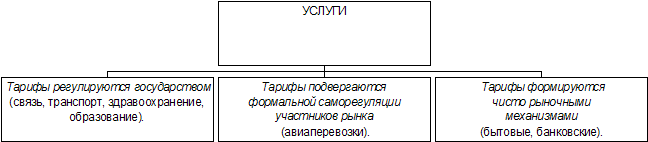

На формирование цен услуг немалое влияние оказывает также мера их внерыночного регулирования. Соответственно подходы к установлению тарифов на услуги прямо зависят от того, к какой из трех перечисленных выше групп эти услуги относятся [3, с. 328].

С этих позиций все услуги можно разбить на три категории:

Схема3: Формирование тарифов на услуги.

В ценообразовании на услуги важным фактором является их сиюминутность, обусловленная тем, что они не поддаются накоплению в запасах – момент создания и потребления услуги совпадают во времени, а нереализованная возможность оказания услуги исчезает навсегда (например, пустые места в самолете). Отсюда проистекает возможность существенных колебаний величин спроса во времени без возможности регулирования величин предложения за счет запасов. Эта проблема может решаться путем регулирования тарифами интенсивности спроса во времени. Для этого применяются различного рода скидки с тарифов на услуги, получаемые вне периодов пиковых нагрузок [3, с. 329].

Конечно, нельзя надеяться на то, что такого рода дифференцированием тарифов на услуги можно полностью сгладить колебания интенсивности спроса на них во времени. Это порождает необходимость для сервисных фирм нести затраты на удовлетворение спроса в пиковые периоды, а также осуществлять затраты в попытках сместить спрос на внепиковое время [3, с. 330].

При этом уровни и структура затрат по удовлетворению спроса в пиковые периоды и в остальное время практически никогда не совпадают. А это означает, что при проведении ценовых расчетов мы сталкиваемся с фактом существования двух уровней выигрыша: в пиковые периоды и в остальное время. В том случае, если необходимо определить условия безубыточности ценовых решений, в расчетах следует пользоваться меньшей из величин выигрыша. Если же фирма использует затратную модель ценообразования, то в основу тарифа должна закладываться большая из величин прямых затрат [3, с. 331].

В связи с большой индивидуализацией услуги, окончательный характер которой часто определяется лишь в результате персонального взаимодействия сервисной организации с клиентом, здесь особенно важно применять процедуры стандартизации затрат. Это требует разработки нормативов затрат на осуществление некоторых типовых операций (работ) и опоры на них при обосновании тарифов на услуги с базовыми характеристиками. Если дополнить такие базовые тарифы гибкой системой скидок и надбавок за особые условия выполнения заказа, то можно получить достаточно удобную систему ценообразования на услуги [3, с. 331].

При обсуждении ценообразования нельзя обойти вниманием и проблему продажи наборов услуг, т. е. Комплекса взаимосвязанных работ. К ним можно отнести:

1. Туристические услуги, включающие: оформление виз, организацию доставки туристов в выбранное ими место, размещение в отелях, проведение экскурсий и т. д.

2. Банковское обслуживание, включающее: скоординированное ведение срочного и текущего счетов, работу с чеками и кредитными карточками, предоставление ссуд и т. д.

3. Обслуживание покупателей программного оснащения, включающее: создание им возможности немедленного получения технических консультаций, продажу на льготных условиях обновленных версий, бесплатную инсталляцию программ на компьютер клиента.

4. Другие виды услуг.

При этом комплекс благ должен стоить покупателю меньше, чем покупка каждого из благ этого набора по отдельности [3, с. 332].

В сфере услуг мы встречаемся с двумя типами наборов.

Первый из них – неразбиваемый набор. Входящие в его состав услуги нельзя купить по отдельности. Это связано с опасениями фирмы, что обособленная продажа некоторых уникальных услуг из него лишит покупателя интереса к покупке услуг остальных видов и тогда последние останутся нереализованными. Здесь услуги второй категории значимости выступают как обязательная нагрузка к наиболее ценным видам работ. Важнейшим фактором формирования цены такого набора услуг выступает его уникальность.

Второй тип – разбиваемый набор. Он предоставляет клиентам возможность выбора: приобретать ли весь набор услуг, либо только некоторые из входящих в его состав работ. При продаже разбиваемых наборов подход к ценообразованию существенно меняется: здесь важно найти тот размер скидки за комплексность закупки, который сможет достаточно существенно заинтересовать клиента в покупке всего круга услуг, предлагаемых вместе, а не по отдельности [3, с. 332].

В описании проблемы ценообразования на услуги необходимо обратить внимание на еще одно важное обстоятельство. Речь идет о том, что с затратами связано не только оказание, но и потребление услуг. Речь идет о затратах клиента, связанных с:

1. Расходованием времени на организацию получения услуги (например, на время проведения ремонта квартиры иногда приходится брать отпуск за свой счет и тогда время приобретает вполне конкретную денежную оценку).

2. Физическими усилиями (например, в России, фирмы, ремонтирующие телевизоры, чаще всего требуют от клиентов, чтобы те сами доставили технику в мастерскую).

3. Нервно-психические затраты (услуга чаще всего предполагает личное взаимодействие клиента с обслуживающим персоналом, что может не доставлять клиенту особой радости).

4. Сенсорные затраты – их порождают неприятные побочные эффекты оказания услуг (например, шум, запахи и пыль во время ремонта или боль во время стоматологических процедур) [3, с. 333].

Смысл уделения внимания таким затратам состоит в том, что за избавление от них многие клиенты готовы платить повышенную цену. И если фирма способна предотвратить эти затраты клиентов, то она может акцентировать это в своей рекламе и обоснованно потребовать с клиентов более высокой оплаты [3, с. 333].

Размеры надбавок за экономию затрат клиентов по сравнению с традиционными схемами оказания услуг определить достаточно трудно, хотя задача эта решению поддается. Такое решение находится либо путем маркетинговых исследований, либо является результатом экспериментального варьирования уровнями тарифов [3, с. 333].

Завершая разговор о ценообразовании на услуги, хотелось бы упомянуть о надбавках за специализированные услуги.

Надбавка к оплате специализированных услуг назначается независимо от того, больше или меньше их стоимость по сравнению с тарифом на обычные услуги. В более общем виде стоимость приобретения знаний в специальной или технической областях несколько выше, чем в обычных [2, с. 311].

Превосходство в оплате таких услуг обычно в процентном отношении значительно выше, чем разница в квалификации. Это происходит потому, что клиенты высоко оценивают специализированные знания и специфические технические услуги. Они готовы заплатить за них больше, поскольку уверены, что приобретают редко встречающиеся услуги, необходимые для разрешения их специфических проблем [2, с. 311].

Особенности формирования цен на различные виды услугВ этой главе мной рассмотрены тарифы на электроэнергию, ценообразование в строительстве, транспортные тарифы и тарифы на бытовые услуги.

К особенностям электроэнергетики относят неравномерное потребление электроэнергии в течение суток и года и совпадение во времени производства и потребления электроэнергии. Для того, чтобы промышленные предприятия и приравненные к ним потребители были заинтересованы в снижении потребления электроэнергии в часы-пик, для них устанавливают двухставочные тарифы, которые состоят из основной платы за 1кВт заявленной мощности в часы максимальной нагрузки и дополнительной платы за 1кВт/час потребленной электроэнергии. Для электрофицированного транспорта, сельского хозяйства и бытовых потребителей применяются одноставочные тарифы, при которых плата за электроэнергию определяется пропорционально количеству потребленной электроэнергии [4, с. 14].

Цены на продукцию строительства определяются как индивидуальные цены каждого конкретного объекта. Продукция строительства определяется объемом выполненных строительных и монтажных работ, поэтому в ее стоимость включаются затраты по возведению зданий и сооружений, а также реализация по монтажу оборудования. Договорные цены формируются с учетом в качестве рекомендуемых государственных норм и расценок и устанавливаются подрядчиком и заказчиком при заключении договора подряда в договорные цены включаются сметная стоимость строительно-монтажных работ (см. прил. 1), прочие затраты, относящиеся к деятельности подрядчика, стоимость отдельных видов работ, поручаемых по договору подрядчику, резерв средств на непредвиденные работы и затраты, который определяется в процентах от стоимости строительно-монтажных работ и прочих затрат, в размерах, установленных по договору между подрядчиком и заказчиком [4, с. 14].

Транспорт является самостоятельной отраслью. В результате деятельности работников транспорта предприятиям и населению оказываются услуги. Денежным выражением этих услуг являются транспортные тарифы.

При определении транспортных тарифов за базу принимается себестоимость перевозки, в которой значительный удельный вес занимает амортизация основных фондов. Себестоимость перевозки зависит от размера груза и пассажиропотока, от их структуры, от дальности перевозки. Транспортные тарифы включают и прибыль, которая определяется пропорционально себестоимости перевозки и НДС (кроме городского пассажирского транспорта). Предприятия также выполняют погрузочно-разгрузочные работы, хранение, взвешивание грузов. Цены на такие работы называются дополнительными сборами. Совокупность транспортных тарифов, дополнительных сборов, скидок и штрафов за несоответствие фактического уровня использования транспортных средств нормативным, а также правила применения тарифов образуют тарифную систему транспорта. Тарифы транспорта могут быть общими и исключительными. По форме построения – табличными и схемными. Табличные тарифы устанавливаются в виде готовой платы за 1т груза и за все расстояние перевозки. Схемные тарифы определяются путем умножения ставок за тонну и км на расстояние перевозки с добавлением ставки за начально-конечные результаты. Транспортные тарифы дифференцируются по видам грузов и по видам отправок. Тарифы пассажирского транспорта дифференцируются по классу обслуживания [4, с.15].

Свободные тарифы на услуги по предприятиям бытового обслуживания формируются этими предприятиями, исходя из конъюнктуры рынка и качества услуг. На практике цены на бытовые услуги формируются несколькими методами:

1. Метод калькуляции себестоимости + прибыль + НДС + спецналог.

Для калькуляции себестоимости и определения цены необходима группировка затрат по статьям калькуляции, которая показывает, где были произведены затраты, связанные с оказанием услуги. При этом для выбора окончательной цены на товар необходимо главное выделение условно-постоянных и условно-переменных расходов, так как, чем выше в структуре затрат удельный вес условно-постоянных расходов, тем больше количественная зависимость изменения уровня себестоимости единицы продукции и цены от изменения масштабов ее выпуска и реализации [4, с. 7].

2. Метод определения расчетного коэффициента.

3. Исходя из стоимости нормо-часа и норм времени.

Задача

Определить годовой план прибыли по фабрике ремонта и пошива одежды, если известны:

· Выручка от реализации услуг по пошиву одежды за 1 полугодие;

· Прибыль от реализации услуг по пошиву одежды за 1 полугодие;

· Выручка от реализации услуг по ремонту одежды за 1 полугодие;

· Прибыль от реализации услуг по ремонту одежды за 1 полугодие;

· Плановый объем услуг по пошиву и ремонту одежды на год.

Исходные данные для расчета:

|

N вар. |

Выручка от реализации (тыс. руб.) |

Прибыль от реализации (тыс. руб.) |

Плановый V услуг (тыс. руб.) |

|||

| пошив | ремонт | пошив | ремонт | пошив | ремонт | |

| 1 | 1789,4 | 220,4 | 316,0 | 28,3 | 3333,2 | 450,8 |

| 2 | 2389,1 | 290,0 | 350,2 | 47,8 | 4018, 4 | 558,9 |

| 3 | 2012,5 | 235, 2 | 332,5 | 31,1 | 3512,5 | 502,3 |

| 4 | 1888, 2 | 243,7 | 320,6 | 37,0 | 3458,1 | 510,0 |

| 5 | 1900,0 | 211,4 | 322,2 | 27,9 | 3501,7 | 449,2 |

| 6 | 1948,2 | 234,8 | 327,1 | 30,8 | 3456,8 | 500,9 |

| 7 | 2020,5 | 240,3 | 340,1 | 33,0 | 3559,0 | 505,8 |

| 8 | 2108,5 | 230,6 | 358,3 | 28,9 | 3988,0 | 500,4 |

| 9 | 1966,0 | 236,3 | 334,8 | 31,9 | 3543,4 | 503,2 |

| 10 | 2015,6 | 234,7 | 333,0 | 30,8 | 3520,7 | 501,3 |

Методические указания:

1. ![]() , где:

, где:

![]() - общий объем реализации услуг;

- общий объем реализации услуг;

![]() - выручка от реализации по пошиву

одежды;

- выручка от реализации по пошиву

одежды;

![]() - выручка от реализации по ремонту

одежды;

- выручка от реализации по ремонту

одежды;

2. ![]() , где:

, где:

![]() - общая прибыль;

- общая прибыль;

![]() - прибыль от пошива одежды;

- прибыль от пошива одежды;

![]() - прибыль от ремонта одежды;

- прибыль от ремонта одежды;

3. ![]() , где:

, где:

С – себестоимость;

4. ![]() , где:

, где:

Р – рентабельность.

Ход решения:

1. Находим общий объем реализации услуг за 1 полугодие.

2. Находим прибыль от реализации услуг за 1 полугодие.

3. Находим себестоимость услуг.

4. Вычисляем выручку от реализации услуг за год.

5. Определяем норматив рентабельности к себестоимости за 1 полугодие.

6. Определяем годовой план прибыли по фабрике ремонта и пошива одежды.

Решение:

(для 3-го варианта)

Общий объем реализации услуг за 1 полугодие составил 2012,5 + 235,2 = 2247,7 тыс. руб., прибыль равна 332,5 + 31,1 = 363,6 тыс. руб., следовательно, себестоимость услуг составила 2247,7 – 363,6 = 1884,1 тыс. руб. Выручка от реализации услуг должна быть равна 3512,5 + 502,3 = 4014,8 тыс. руб. Норматив рентабельности к себестоимости за 1 полугодие определим как отношение прибыли к себестоимости 363,6 / 1884,1 = 0,19. Выручка от реализации за год может быть разложена на себестоимость и прибыль, исчисленную как произведение норматива рентабельности на себестоимость.

В этом случае получаем:

4014,8 = себестоимость + 19% себестоимости,

себестоимость = 4014,8 / 0,19 = 3373,8 тыс. руб.

4014,8 – 3373,8 = 641 тыс. руб.

ЛИТЕРАТУРА1. Сфера услуг: новая концепция развития/ В. М. Рутгайзер, Т. И. Корягина, Т. И. Арбузова и др. – М.: Экономика, 1990. – 159 с.

2. Ценообразование и рынок (перевод с англ.). Общая редакция д. э. н. Е. И. Пунина к. э. н. С. Б. Рычкова. – М.: Прогресс, 1992. – 320 с.

3. И. В. Лиспиц. Коммерческое ценообразование: Учебник. – М.: Издательство БЭК, 1997.

4. Г. М. Пышкина. Методические указания по предмету «Цены и ценообразование». – Вл-к.: ВГУЭС, 1997. – 31 с.

| Ценообразование | |

|

Министерство транспорта РФ Волжская государственная академия водного транспорта Кафедра экономики и менеджмента ЦЕНООБРАЗОВАНИЕ КУРС ЛЕКЦИЙ (ДЛЯ ... При определении себестоимости отдельных видов продукции (работ, услуг) используется группировка затрат на единицу продукции по статьям калькуляции, необходимая в процессе ... В1996 году основным направлением государственного регулирования было ограничение роста цен и тарифов на продукцию естественных монополий в пределах уровня инфляции в промышленности ... |

Раздел: Рефераты по экономике Тип: реферат |

| Анализ и управление себестоимостью продукции на примере ОАО ... | |

|

Содержание Введение 4 1 Себестоимость продукции: сущность, состав, теоретические аспекты анализа и управления 7 0.1 Понятие и экономическое содержание ... Себестоимость показывает, во что обходится предприятию выпускаемая им продукция, сколько можно заработать на продаже продукции или какую "накрутку" сделать сверх себестоимости, то ... Расходы на оборудование рабочих мест специальными устройствами, по обеспечению специальной одеждой, обувью, созданию шкафчиков для спец одежды, сушилок, комнаты отдыха и других ... |

Раздел: Рефераты по менеджменту Тип: реферат |

| Разработка технологии обоснования предельных уровней тарифа на товар ... | |

|

ДИПЛОМ Тема: "Разработка технологии обоснования предельных уровней тарифа на товар (услугу) предприятия естественной монополии" Введение ... В ходе реформы меняется структура отрасли: осуществляется разделение естественно монопольных (передача электроэнергии, оперативно диспетчерское управление) и потенциально ... VI этого документа сказано: ".Тарифы на услуги по передаче электрической энергии по распределительным сетям определяются путем деления необходимой валовой выручки организаций ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| ... рекомендации по планированию и учету себестоимости строительных работ | |

|

1. Общие положения 1.1. Настоящие Типовые методические рекомендации разработаны и утверждены во исполнение постановления Правительства Российской ... Расходы на оплату труда рабочих, занятых управлением и обслуживанием машин, отчисления в резерв на оплату отпусков, затраты на топливо, горючее, электроэнергию, пар, смазочные и ... плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Проект мероприятий по снижению себестоимости услуг в АО " ... | |

|

Университет Сервиса Институт экономики предпринимательства и коммерции ДИПЛОМНЫЙ ПРОЕКТ Тема : Проект мероприятий по снижению себестоимости услуг ... Как известно, прибыль есть разница между выручкой от реализации продукции и ее полной себестоимостью. ... затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, ... |

Раздел: Рефераты по строительству Тип: дипломная работа |