Реферат: Денежно-кредитная система в рыночной экономике

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФАКУЛЬТЕТ НЕПРЕРЫВНОГО ОБУЧЕНИЯ

(ФНО)

Курсовая работа по «Экономической теории»

* * *

ТЕМА:

ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА

В РЫНОЧНОЙ ЭКОНОМИКЕ

Работу выполнил:

#######

г. #######, 2000 г.

ВВЕДЕНИЕ 4

ДЕНЕЖНЫЙ РЫНОК 5

Сущность и функции кредита 8

КРЕДИТНАЯ СИСТЕМА ГОСУДАРСТВА 12

Банковская система государства и принципы ее построения 14

Особенности банковской системы россии 16

заключение 25

список литературы 27

ВВЕДЕНИЕ

В современных моделях рыночной экономики банковская система государства играет важнейшую роль в функционировании экономического механизма. Банковская система представляет собой по сути “систему кровообращения” экономики, обеспечивает регулирование общей денежной массы, контролирует движение финансовых потоков, осуществляет аккумулирование и инвестирование денежных ресурсов, проведение взаиморасчетов между экономическими субъектами, кредитование различных отраслей экономики и населения.

При переходе от социалистической модели экономики к рыночной непременным условием начала преобразования экономических отношений является построение разветвленной банковской системы государства, основными системообразующими элементами которой служат центральный банк (название различно в разных государствах) и коммерческие банки.

В начале 90-х годов в России было начато создание подобной банковской системы. В течение ряда лет российская банковская система достаточно динамично развивалась, увеличивался размер банковского капитала, расширялась филиальная сеть и спектр предлагаемых услуг, появился ряд крупных коммерческих банков и финансово-промышленных групп.

Однако кризисная ситуация в экономике, сложившаяся в 1998-м году показала, насколько несовершенной и не приспособленной к закономерностям рыночной экономики оказалась банковская система в России. Кризис в экономике и прежде всего, в финансовой сфере, назревавший несколько лет, за несколько недель лета-осени 1998 года привел к обвальному падению курса национальной валюты, резкому витку инфляции и ухудшению уровня жизни подавляющей части населения. Кризисные явления в банковской системе привели ее к практически полной стагнации, что, соответственно, отразилось на всех остальных отраслях экономики.

В данной работе рассмотрена история построения российской банковской системы с начала рыночных реформ, особенности и функции Центрального банка России, характерные черты российских коммерческих банков. Проведен анализ причин, обусловивших коллапс банковской системы в августе 1998-го года и дана оценка перспектив дальнейшего развития банковского сектора.

ДЕНЕЖНЫЙ РЫНОК

Под денежным рынком понимается часть финансового рынка, на котором происходит торговля краткосрочных кредитов1.

Денежный рынок делится на:

Учетный рынок. К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги). Таким образом, на учетном рынке обращается огромная масса краткосрочных ценных бумаг, главная характеристика которых - высокая ликвидность и мобильность.

Межбанковский рынок - часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Наиболее распространенные сроки депозитов - 1,3 и 6 месяцев, предельные сроки - от 1 дня (overnight) до 2 лет (иногда 5 лет). Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки - официальные центры, где совершается купля - продажа валют на основе спроса и предложения.

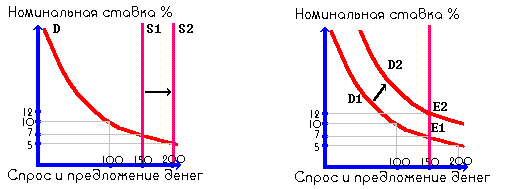

Из вышесказанного можно сделать вывод, что денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цену" денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. На денежном рынке деньги не "продаются" и "не покупаются" подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. На следующем рисунке приведены типичные кривые спроса и предложения2 денег.

Рис 1 Рис 2

На рисунке 1 кривая S имеет форму вертикальной прямой линии при допущении, что центральный банк , контролирующий денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной процентной ставки. Как и на любом рынке, равновесие на денежном рынке имеет место в точке пересечения кривых спроса и предложения.

Из графика видно, что население и фирмы будут держать на руках около 150, допустим, миллиардов рублей, при процентной ставке равной 7%. При более низкой норме процента они будут стараться увеличить количество денег в своих портфелях, тем самым, толкая вниз цены на ценные бумаги, а норму процента вверх, достигая тем самым равновесия, и наоборот.

Теперь предположим, что предложение денег увеличилось до 200 миллиардов рублей. Результатом будет падение ставки процента до 5%. При ставке процента, равной 7%, людям потребуется лишь 150 миллиардов. Излишек предложения в 50 миллиардов они инвестируют в ценные бумаги и другие финансовые инструменты. В итоге курсы ценных бумаг будут расти, что эквивалентно падению процентной ставки. Например, по долгосрочной облигации выплачивается процент в 300 рублей в год. Если цена облигации равна 3000 рублей, то норма процента равна 10%. Если цена облигации увеличится до 4000 рублей , то норма процента составит 7,5%. По мере падения процентной ставки цена хранения денег также уменьшается, и население и фирмы увеличивают количество наличности и чековых депозитов. При ставке процента, равной 5%, равновесие на денежном рынке будет восстановлено: спрос и предложение денег будет равно 200 миллиардов рублей.

При сокращении предложения денег возникает временный их дефицит. Население пытается преодолеть нехватку денег путем продажи акций и облигаций. Рост предложения на рынке ценных бумаг понизит их рыночную стоимость и одновременно увеличит процентную ставку. Более высокая процентная ставка повышает цену хранения денег и уменьшает их количество, которое люди хотят иметь на руках. Спрос на деньги сокращается и денежный рынок возвращается к равновесию.

Теперь проанализируем ситуацию на втором рисунке. Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке процента в 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение D2. Положим, что процентная ставка в данное время равна 5%, и соответственной люди хотят держать на руках 200 миллиардов , но банковская система может предложить лишь 150 миллиардов и центральный банк не намерен увеличивать предложение денег. Население и фирмы предпринимают попытки приобрести больше денег, продавая ценные бумаги. Эти действия приводят к понижению цены ценных бумаг и, соответственно, к повышению номинальной ставки процента до 12%, что обеспечивает соответствование количества денег, находящихся в обращении, количеству денег, хранящихся у населения и фирм в соответствии с их желаниями. Денежный рынок достигает нового положения равновесия. Уменьшение спроса на деньги запускает рассмотренные процессы в обратную сторону.

Подведем некий итог:

При неизменном предложении денег

повышение спроса на деньги - повышается процентная ставка.

понижение спроса на деньги - процентная ставка понижается.

При неизменном спросе на деньги

увеличение предложения снижает процентную ставку.

уменьшение предложения повышает процентную ставку.

Какие же основные факторы влияют на величину спроса на денежном рынке?

Абсолютный уровень цен.

Уровень реального объема производства, который зависит от производственных возможностей экономики и от технологического потенциала страны3.

Скорость обращения денег. Эмпирически выяснено, что она зависит от процентной ставки и ожидаемого темпа инфляции (инфляционных ожиданий).

Сущность и функции кредита

Кредит как экономическая категория происходит от латинского слова creditum - ссуда, долг и в то же время от credo - доверяю, верю - предоставление денег или товаров в долг, как правило, с уплатой процентов.

Под кредитными отношениями понимаются все виды денежных отношений, возникающих на основе срочности, платности и возвратности. Следовательно, стадиями движения кредита являются размещение кредита, получение кредита заемщиками, его использование, высвобождение ресурсов, возврат позаимствованной стоимости, получение кредитором средств, размещенных в форме кредита.

Кредит является особой формой движения фонда денежных средств - ссудного капитала. Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условии возвратности.

Основными источниками ссудного капитала служат: - денежные резервы экономических агентов, высвобождаемые в процессе кругооборота капитала;

денежные резервы, выступающие в виде специальных денежных фондов;

денежные доходы и сбережения всех слоев населения; - государственный денежный резерв;

эмиссия денежных знаков, осуществляемая в соответствии с потребностями роста оборота наличных денег.

В условиях рыночной экономики кредит выполняет следующие функции:

аккумуляция временно свободных денежных средств; перераспределение денежных средств на условиях из последующего возврата; создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

регулирование объема совокупного денежного оборота.

Распределительная функция проявляется как при аккумуляции денежных средств, так и при их размещении.

Эмиссионная функция проявляется в том, что в процессе кредитования создаются платежные средства.

Контрольная функция реализуется в процессе наблюдения за деятельностью заемщиков и кредиторов, при оценке кредитоспособности и платежеспособности клиентов, при контроле за соблюдением принципов кредитования.

Контрольная функция кредита реализуется и в случае целевого займа. Если договор заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления заимодавцем контроля за целевым использованием суммы займа.

По сроку возврата кредит подразделяется на долгосрочный и краткосрочный:

долгосрочный кредит предоставляется на срок более 1 года и обслуживает движение основных фондов, главным образом их расширенное воспроизводство и капитальное строительство;

краткосрочный кредит в основном предоставляется на срок до 1 года включительно и обслуживает кругооборот оборотных средств.

Краткосрочный кредит классифицируется:

по экономическому характеру объектов кредитования: - под товарно-материальные ценности (сырье и основные материалы, запасы, незавершенное производство), а также на временные нужды под сверхплановые запасы;

под затраты (сезонное производство, подготовка новых производств);

расчетные (в связи с отгрузкой готовой продукции, открытие аккредитива);

платежные кредиты (несвоевременное поступление средств за отгруженный товар);

на распределительные операции (под покрытие временных разовых потребностей при отсутствии свободных денежных средств);

по срокам погашения: срочные, отсроченные (пролонгированные), просроченные;

по источникам погашения: за счет средств заемщика; за счет средств гаранта; за счет новых кредитов;

по связи с принципом обеспеченности: с прямым обеспечением; с косвенным обеспечением; не имеющие обеспечения (бланковые кредиты).

На рынке кредит выступает в следующих формах: коммерческий, банковский, потребительский, ипотечный, межбанковский, межхозяйственный, государственный, международный. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования. Всем им свойственны специфические формы отношений и методы кредитования.

Коммерческий кредит предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Главная цель такого кредита - ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и в сумму векселя, как правило, ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. По сравнению с коммерческим кредитом банковский кредит имеет более широкую сферу применения. Объем коммерческого кредита зависит от роста и спада производства и товарооборота.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования.

Под ипотечным кредитом понимается ссуда под залог недвижимости. Она выдается на приобретение, строительство жилья, покупку земли, т.е. имеет долгосрочный характер. Ипотечный кредит считается одним из наиболее "надежных" для кредитора.

Межбанковский кредит - это такая форма кредита, при которой и заемщиком, и кредитором выступают банки.

Межхозяйственный кредит сходен с коммерческим кредитом, но не имеет товарной основы: подразумевает предоставление денежных средств взаймы различными хозяйствующими субъектами.

Государственный кредит следует подразделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов (размещая государственные ценные бумаги на финансовом рынке) для финансирования бюджетного дефицита и государственного долга.

Международный кредит отражает движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений, связанное с предоставлением валютных и товарных ресурсов на условиях срочности, платности и возвратности. В качестве кредиторов и заемщиков выступают частные фирмы, банки, государственные и региональные валютно-кредитные и финансовые организации.

КРЕДИТНАЯ СИСТЕМА ГОСУДАРСТВА

Сущность и функции кредита в его различных формах реализуются через кредитную систему. Традиционно кредитная система рассматривается в двух аспектах: функциональном и институциональном.

С точки зрения функционального аспекта, под кредитной системой понимается совокупность кредитных отношений, форм и методов кредитования, т.е. кредитная система представлена банковским, коммерческим, потребительским, государственным и международным кредитом.

С точки зрения институционального аспекта, кредитная система представляет собой совокупность кредитных институтов, создающих, аккумулирующих и предоставляющих денежные средства в соответствии с основными принципами кредитования.

Кредитный институт представляет собой юридическое лицо, которое для извлечения прибыли может осуществлять все или часть из следующих банковских операций:

привлечение денежных средств физических и юридических лиц во вклады, причем привлекать денежные средства физических лиц могут только организации старше одного года;

размещение этих средств от своего имени и за свой счет;

открытие и ведение банковских счетов физических и юридических лиц;

осуществление расчетов по поручению владельцев счетов; - инкассация денежных документов, средств и кассовое обслуживание;

купля и продажа иностранной валюты;

привлечение и размещение драгоценных металлов; - выдача гарантий.

При этом банки - это кредитные организации, которые имеют право в комплексе осуществлять первые три операции, а небанковские кредитные организации могут осуществлять лишь отдельные банковские операции. Кредитные организации могут также осуществлять различные виды сделок: факторинговые, трастовые и лизинговые операции, выдавать поручительства, сдавать в аренду сейфы, консультировать и заниматься иной деятельностью, кроме производственной, торговой, страховой.

Для решения совместных задач, не преследующих цели извлечения прибыли, кредитные организации могут образовывать союзы и ассоциации, а для совместного осуществления банковских операций - группы и холдинги. Кредитные организации осуществляют свою деятельность на основании действующего законодательства, своего устава и полученной лицензии, формируют свой уставной капитал не ниже определенного уровня.

Кредитные системы отдельных стран при всем их разнообразии имеют общие черты. Они складываются из банковской системы и совокупности так называемых небанковских банков, т.е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их на условиях срочности, платности и возвратности. В мировой практике небанковские кредитно-финансовые учреждения представлены инвестиционными фондами, финансовыми и страховыми компаниями, негосударственными пенсионными фондами, сберегательными кассами, ломбардами. Эти институты, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако, несмотря на общие функции, выполняемые банками и кредитно-финансовыми организациями, ядром кредитной системы государства остается банковская система.

Банковская система государства и принципы ее построения

В истории развития банковских систем различных стран известно несколько их видов:

двухуровневая банковская система (Центральный банк и система коммерческих банков);

централизованная монобанковская система;

уникальная децентрализованная банковская система

Федеральная резервная система США.

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы.

Первый уровень банковской системы образует Центральный банк страны. Он выполняет следующие функции:

осуществляет эмиссию национальных денежных знаков, организует их обращения и изъятия из обращения, определяет стандарты и порядок ведения расчетов и платежей;

проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнение финансового законодательства;

предоставление кредитов коммерческим банкам;

выпускает и проводит погашение государственных ценных бумаг;

управляет счетами правительства, осуществляет зарубежные финансовые операции;

осуществляет регулирование банковской ликвидности с помощью традиционных для центрального банка методов воздействия на коммерческие банки: проведение политики учетной ставки, операций на открытом рынке с государственными ценными бумагами и регулирование норматива обязательных резервов коммерческих банков.

В большинстве стран с рыночной экономикой и двухуровневой банковской системой функции центральных банков в основном совпадают, но есть, естественно, и отличия. Так, например, во главе банковской системы Франции, которая характеризуется жестким банковским надзором и кредитным контролем, а также преобладанием государственных кредитных институтов, стоит Министерство финансов Франции. Центральный банк Франции - Банк Франции - наряду с двумя другими институтами (Национальный кредитный Совет и Комиссия по банковскому контролю), которые осуществляют контроль за деятельностью коммерческих банков, находится под руководством Министерства финансов.

Банк Франции обладает монополией на эмиссию банкнот, но его задачи как банка государства ограничены, так как многие банковские операции выполняет само Казначейство Франции.

Помимо двухуровневой структуры банковской системы, существует децентрализованная Федеральная Резервная Система (ФРС США). Ее возглавляют 12 федеральных резервных банков в различных регионах страны, задачей которых является контроль за деятельностью банков - членов ФРС и определение кардинальных направлений монетарной политики США. Членами ФРС являются 40% всех коммерческих банков. Остальные коммерческие банки работают "на свой страх и риск".

Особенности банковской системы россии

История развития банковского дела знает и такой тип банковской системы, как централизованная монобанковская. По этому типу была построена банковская система СССР и многих других социалистических стран. Банковская система СССР складывалась из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы сберегательных касс. Госбанк СССР, помимо эмиссионной и расчетно-кассовой деятельности, выполнял функции кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных - сельскому хозяйству). Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства). Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом и драгоценными металлами. Сберегательные кассы привлекали денежные вклады населения, осуществляли оплату коммунальных и других услуг. Монополия трех государственных банков приводила к тому, что кредиты зачастую выполняли роль второго бюджета. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Курс на развитие рыночных отношений потребовал создания качественно новой системы банков. В середине 80-х годов началось проведение банковской реформы, в результате которой на тот момент были организованы крупные отраслевые специализированные банки: Госбанк СССР, Промстройбанк, Агропромбанк, Жилсоцбанк, Сбербанк и Внешэкономбанк. Однако реально такая реформа привела к тому, что монополия трех государственных банков была заменена монополией реорганизованных специализированных банков.

Первые коммерческие банки были созданы в августе 1988 г. После принятия закона СССР "О кооперации" в 1988 г. объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г. было создано 25 кооперативных банков. В апреле 1989 г. было разрешено создание акционерных коммерческих банков и коммерческих банков на паевых началах.

Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операций и прямая зависимость в привлечении клиентов на договорной основе.

В конце 1990 г. были приняты Законы СССР "О государственном банке СССР" и "О банках и банковской деятельности". Вскоре были приняты соответствующие законы и в Российской Федерации. В соответствии с Законом РФ "О банках и банковской деятельности" учредителями коммерческих банков могут быть не только юридические, но и физические лица, а также иностранные участники. С принятием этих законов начался более интенсивный процесс организации новых коммерческих банков.

Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа реформой банковской системы начала 90-х годов. И если на начало 1990 г. было около 200 коммерческих банков, то к началу 1995 г. - уже 2,5 тысячи коммерческих банков. Для сравнения: в США, чтобы создать 1 тысячу банков, потребовалось около 80 лет (1781-1860 гг.). Современная банковская система России представлена двумя уровнями. В юридическом плане она базируется на основе принятых 2 декабря 1990 г. Верховным Советом РСФСР специальных законов: Закона РСФСР "О банках и банковской деятельности РСФСР" и Закона "О Центральном банке РСФСР (Банке России)", а также новой редакции Закона РФ "О банках и банковской деятельности", принятого в июле 1995 г.

Эти российские законы внесли кардинальные изменения в существующую тогда кредитно-банковскую систему страны, положив начало качественно новому этапу в развитии этой системы и ее правового обеспечения.

Согласно законодательству в России стало возможным создание банка на основе любой формы собственности, что и положило начало ликвидации государственной монополии на банковскую деятельность.

В новой редакции Закона РФ "О банках и банковской деятельности", принятой в июле 1995 г., отмечено, что банковская система России включает в себя Банк России (это официальное название Центрального банка), кредитные организации, а также филиалы и представительства иностранных банков.

Законом "О банках и банковской деятельности" предусмотрена возможность присутствия на российском кредитном рынке банков, предоставляющих иностранный капитал, определены условия лицензирования их деятельности и полномочия Банка России в отношении формирования их уставного капитала.

Исключительное значение имело закрепление на законодательном уровне принципа независимости банков от органов государственной власти и управления при принятии решений, связанных с проведением банковских операций.

В соответствии с данным Законом кредитная организация - это юридическое лицо, которое имеет целью извлечение прибыли, и на основе лицензии Банка России имеет право осуществлять банковские операции. Состав банковских операций также предусмотрен в Законе "О банках и банковской деятельности".

Кредитные организации делятся на банки и небанковские кредитные организации.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежных средств юридических и физических лиц;

размещение указанных средств от своего имени и за свой счет на условиях возвратности, срочности и платности;

открытие и ведение банковских счетов физических и юридических лиц;

покупка у юридических и физических лиц и продажа им иностранной валюты (наличной и на счетах);

привлечение и размещение драгоценных металлов во вклады;

финансирование капитальных вложений по поручению владельцев или распорядителей депозитов.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным Законом. Допустимое сочетание банковских операций для небанковских кредитных организаций устанавливается Банком России.

В результате принятия и введения в действие вышеуказанных законов кредитно-банковская система России приобрела следующий вид:

Центральный банк РФ (Банк России);

Сберегательный банк;

коммерческие банки различных видов, в том числе специальные банки развития;

банки со смешанным российско-иностранным капиталом;

иностранные банки, филиалы банков-резидентов и нерезидентов;

союзы и ассоциации банков;

иные кредитные учреждения.

Новое банковское законодательство внесло кардинальные изменения не только в элементный состав кредитно-банковской системы, но и сами принципы построения и управления этой системой. Банковская система России обретает двухуровневое построение. При этом критерием отнесения элементов к тому или другому уровню является их положение в системе, обусловленное отношениями субординации. Так, Центральный банк расположен на верхнем уровне, поскольку уполномочен государством регулировать и контролировать систему в целом, т.е. осуществлять функцию управления всей системой. Что же касается коммерческих банков и кредитных учреждений, то они составляют нижний уровень системы.

Все многообразие коммерческих банков можно классифицировать следующим образом.

В составе коммерческих банков можно выделить следующие группы:

созданные на базе ранее функционировавших специализированных банков;

"отраслевые банки", сформированные для обслуживания, в основном, отраслевой клиентуры:

условно называемые "новые" банки, организованные по инициативе различных учредителей.

По видам собственности выделяются государственные, частные банки, кооперативные, смешанные.

В зависимости от организационно-правовой формы деятельности коммерческие банки бывают акционерными обществами, обществами с ограниченной ответственностью, коммандитными обществами и т.д.

По территории деятельности банки делятся на республиканские и региональные (либо земельные - в ФРГ, например), кантональные (в Швейцарии), межрегиональные, местные, национальные, международные, заграничные.

Закон "О банках и банковской деятельности" предполагает также создание муниципальных банков, которые на региональном уровне образуются решением местных властей, а на федеральном уровне - отдельным законом.

По степени независимости различают самостоятельные, дочерние, сателлиты (полностью зависимые), уполномоченные (банки-агенты), связанные (участвующие в капитале друг друга) банки.

По наличию филиалов: с филиалами и бесфилиальные.

По степени диверсификации капитала: однопрофильные (занимающиеся только банковскими операциями) и многопрофильные (участвующие в капиталах небанковских предприятий и организаций).

По видам осуществляемых операций различаются: - собственно депозитные банки, занимающиеся приемом депозитов и выдачей краткосрочных кредитов;

инвестиционные банки - кроме депозитных операций, они занимаются размещением собственных и заемных средств в ценные бумаги, выступают посредниками между предпринимателями, нуждающимися в средствах для средне- и долгосрочных вложений, и вкладчиками средств на длительный срок;

ипотечные банки - подобно другим банкам аккумулируют средства юридических и физических лиц путем выпуска акций и облигаций, но особенность их состоит в том, что они обеспечиваются недвижимостью, внесенной в банк в качестве уставного капитала и залога, что является одним из испытанных механизмов принятой в мире системы обеспечения гарантий возвратности кредита.

сберегательные; биржевые; универсальные.

По объему капитала коммерческие банки делятся на крупные, средние и мелкие. В России на 1 июня 1996 г. 72% - это мелкие банки с уставным капиталом до 5 млрд. руб., в том числе: 35% - до 1 млрд. руб., 37% -от 1 до 5 млрд. руб., 23% - это средние банки с уставным капиталом от 5 до 20 млрд. руб., 5% - крупные коммерческие банки с уставным капиталом более 20 млрд. руб. Величина активов среднего российского банка в начале 1996 г. в 20 раз меньше показателя среднего венгерского банка, в 30 раз меньше чешского и почти в 900 раз - японского. Сбербанк, лидирующий среди российских банков по размеру активов, занимал по этому показателю в 1996 г. лишь 237-ю позицию в мировом банковском "табеле о рангах" - списке 1000 крупнейших банков, ежегодно публикуемом лондонским журналом "The Banker". За 1996 г. число крупных кредитных учреждений с уставным фондом свыше 20 млрд. руб. удвоилось, однако их доля на финансовом рынке на 1 апреля 1997 г. не превышала 10%. В 1997 г. кредитно-финансовая система России по-прежнему представлена мелкими банками с уставным капиталом до 5 млрд. руб. (61,5%) и средними банками с уставным фондом от 5 до 20 млрд. руб. (29,2%).

Согласно Закону "О банках и банковской деятельности" банки могут создавать банковские ассоциации исходя из потребностей коммерческих банков в объединении усилий по защите своих интересов. Ассоциации позволяют разрешить противоречие между самостоятельностью банков и общностью их интересов. Каждый банк преследует свои цели и решает собственные коммерческие проблемы. Но при этом все они заинтересованы в наличии в стране благоприятного экономического и правового климата, единообразном соблюдении установленных законов и нормативных актов.

В банковской системе России представлены практически все перечисленные выше виды коммерческих банков. Если ранее для банковской системы России было характерно наличие большого числа узкоспециализированных кредитных организаций, создававшихся в рамках отдельных отраслей и обслуживающих потребности этих секторов экономики, то в 1997 г. явно прослеживается тенденция диверсификации банковских операций.

Но из всего разнообразия банков многие виды получили пока крайне недостаточное развитие. Речь идет о кооперативных банках, смешанных (представляющих собой прогрессивный вид, способный сочетать преимущества различных форм собственности), универсальных банках (не по названию или намерению, а по перечню фактически выполняемых операций) и, конечно, о функционально специализированных банках (инновационных, ипотечных, биржевых и т.п.)

В то же время отмечается некоторый избыток следующих видов банков: сателлитов (уставной капитал которых сформирован преимущественно из средств клиентов, что лишает их реальной независимости, самостоятельности), "старых" банков, тесно свя-занных с государственной собственностью и государственными финансами, иностранных банков.

В настоящее время в банковской системе РФ заканчивается период экстенсивного, т.е. чисто количественного, роста и перед ней стоят задачи интенсивного, т.е. качественного, развития жесткой конкурентной борьбы на рынке с отсевом слабых и укрупнением банковских структур. Так, в 1994 т. количество банков увеличилось на 500, а в 1995 г. сократилось на 140. В 1996 г. сокращение достигло уже 200 или 9% от общего числа зарегистрированных банков. К концу 1995 г. насчитывалось 2,7 тыс. коммерческих банков, имеющих лицензию Центрального банка России и около 6 тыс. филиалов. На 1 сентября 1996 г. количество кредитных организаций составляло 2120, в том числе банков - 2099, на 1 января 1997 г. - 2008 (табл. 14.1). Для сравнения можно отметить, что в США на данное время насчитывалось 13 тыс. банков.

Таблица 1.

Кредитные организации, зарегистрированные в России на 1.01.97 г.4

-

Зарегистрированных кредитных организаций, всего

2603

в т.ч. действующих кредитных организаций

2030

Из них действующих кредитных организаций

количество банков

2008

количество небанковских кредитных организациях

22

Количество филиалов действующих кредитных организаций всего (без Сбербанка РФ)

5131

Количество учреждений Сбербанка РФ

34426

Объявленный уставный фонд действующих кредитных организаций, всего (млн. руб.)

18689399,46

Количество банков, по которым внесена запись в книгу государственной регистрации о прекращении деятельности кредитной организации (преобразованы в филиалы, ликвидированы по решению акционеров (пайщиков) и др.)

338

Из действующих кредитных организаций:

паевых

1155

акционерных

872

с иностранным участием

152

100%

13

свыше 50%

10

Однако из общего числа коммерческих банков России большинство из них сосредоточены в Москве, в других городах страны их катастрофически не хватает. На 1 января 1997 г. в Москве и Московской области действовало 862 банка, т.е. более 40% общего количества действующих кредитных учреждений. В Санкт-Петербурге и Ленинградской области имеется лишь 49 коммерческих банков или в 16 раз меньше. Московским банкам принадлежит около половины суммарного капитала всех российских банков.

Уменьшение количества банков происходит в том числе и за счет поглощения неустойчивых мелких банков более крупными. Данный процесс можно считать положительным явлением, так как капитал банка увеличивается, а мелкие банки избегают банкротства. Перспективным считается объединение небольших банков одного региона и создание на его базе филиалов. Но в основном причиной уменьшения числа банков является отзыв лицензии у уже работавших банков.

В связи с этим остро стоит проблема обеспечения стабильности банковской системы за счет повышения ликвидности и платежеспособности банков. Платежеспособность коммерческих банков зависит во многом от платежеспособности клиентов банка, так как невозврат ссуды снижает платежеспособность банка. А если неплатежеспособность клиентов приобретает массовый характер из-за общего кризиса неплатежей, то под угрозу ставится стабильность всей банковской системы.

Структура суммарной задолженности по обязательствам предприятий и организаций основных отраслей экономики в 1995 г. выглядела следующим образом (табл. 2).

Таблица 2.

Структура суммарной задолженности по обязательствам предприятий и организаций основных отраслей экономики в 1995 г. (на конец года, %)5

| Всего | В том числе | ||||

| Промыш-ленность | Сельское хоз-во | Строи-тельство | Транс-порт | ||

| Суммарная задолженность по обязательствам | 100 | 69,2 | 7,7 | 8,5 | 14,6 |

| в т.ч. просроченная | 100 | 68,4 | 7,7 | 8,2 | 15,7 |

| Из суммарной задолженности: | |||||

| кредиторская | 100 | 68,5 | 5,5 | 9,4 | 16,8 |

| в т.ч. просроченная | 100 | 68,7 | 6,7 | 8,4 | 16,6 |

| задолженность по кредитам банков | 100 | 83,9 | 7,3 | 4,9 | 3,9 |

| в т.ч. просроченная | 100 | 73,8 | 18,8 | 5,0 | 2,4 |

| задолженность по займам | 100 | 45,0 | 50,2 | 1,6 | 3,2 |

| в т.ч. просроченная | 100 | 28,1 | 64,1 | 1,3 | 6,5 |

Одной из важных задач сегодня является привлечение банков к долгосрочному кредитованию инвестиций. Для развития этого процесса существуют объективные условия, связанные не только с насущной потребностью реального сектора экономики, но и с изменением ситуации на финансовом рынке, сделавшей невозможными действовавшие до сих пор основные методы зарабатывания денег банками. Имеется в виду следующее: доходность на финансовых и товарных рынках в 1996 г. продолжала падать, инфляция, высокие темпы которой позволяли банкам ранее получать значительные прибыли на высокой марже, также снизилась и изменила свою форму, проявляясь в 1997 г. в виде роста государственного долга, взаимных неплатежей, отложенного спроса, дефицита бюджета, появления денежных суррогатов и возобновления бартера.

В этих условиях банкам приходится переключаться с финансового сектора на производственный. Перспективы развития ситуации в этой области выглядят следующим образом:

первоочередным вниманием в ближайшее время все-таки будут пользоваться вложения в непроизводственную сферу - служебные помещения, магазины, земельные участки, другие объекты недвижимости;

приоритетными объектами производственных инвестиций будут скорее всего производства, ориентированные на эскорт, в первую очередь, в топливных и некоторых сырьевых отраслях, а также вложения в быстро окупаемые объекты, например, связанные с жизнеобеспечением населения;

экспортные производства (особенно сырьевые) уже поделены между крупными кредитными институтами. Завоевание "средними" банками своей "ниши" в высокотехнологичных, наукоемких отраслях, у которых есть хорошие перспективы на внешнем и внутреннем рынках, во многом зависит от отлаженности механизма привлечения, отбора, обслуживания массового клиента, от взаимодействия с властными структурами, с предпринимательскими и финансовыми кругами в России и за рубежом, международными экономическими организациями, от технической оснащенности самого банка;

как следствие резкого удорожания капитального строительства даже крупные банки если и смогут самостоятельно финансировать строительство объектов, то только небольших и местного значения. Финансирование более значительных инвестиционных программ скорее всего будет осуществляться финансово-промышленными группами, которые объединят под одной крышей кредитно-финансовые, производственные и торгово-коммерческие структуры;

реальное участие коммерческих банков в инвестиционных программах может происходить и через рынок ценных бумаг (банки выступают посредниками между владельцами денежных средств и инвесторами).

реальное содействие инвестициям в производство банки оказывают и через развивающееся проектное финансирование (управление проектами). Кредитный институт самостоятельно или совместно с предприятием выбирает проект для прямого инвестирования, оценивает его обоснованность, эффективность с учетом различного рода рисков, разрабатывает общую концепцию, технико-экономическое обоснование, бизнес-план. Для расширения участия банков в инвестиционных проектах должна быть также законодательно определена программа стимулирования инвестиций в российскую экономику.

заключение

Денежный рынок формируется и функционирует в связи с денежно-кредитной политикой. Воздействие на денежный рынок представляет иерархию целей , применимых в каждодневных операциях на открытом рынке или более долгосрочные воздействия на такие параметры , как количество денег , находящихся в обращении .

Денежно-кредитная политика оказывает свое воздействие на экономическую систему с некоторым запаздыванием . Уравнение МV = Py известно как уравнение обмена , которое выражает в данной форме некое отношение учета , остающееся справедливым в любых условиях , что достигается введением в него скорости движения денег .

Количество денег измеряется с помощью группировки определенных классов ликвидных активов в денежные агрегаты, к которым относится параметр М1 , включающий наличные деньги и трансакционные депозиты, и параметр М2, включающий несколько видов активов , являющихся ликвидными средствами накопления но редко используемых в качестве средств обращения .

Денежный рынок управляется центральным финансовым институтом посредством операций на открытом рынке, изменение учетных ставок, уровня обязательных резервов, что по-разному оценивается в теориях.

Динамичное развитие и стабильное функционирование экономики в любом государстве немыслимо без эффективно построенной и работающей банковской системы. Поэтому одной из главных целей рыночных реформ, проводимых в России с начала 90-х годов было именно создание такой банковской системы. Создать ее за такой короткий срок чрезвычайно трудно, но первые необходимые шаги были сделаны, были заложены основы двухуровневой банковской системы.

Современная кризисная ситуация в экономике России является следствием как общей несбалансированности и беспомощности на всех мировых рынках (кроме сырьевых и рынков вооружения) постсоветсткой экономики, так и глубоких структурных диспропорций, накапливавшихся в течение целого ряда лет уже при проведении рыночных реформ в 90-е годы.

Наиболее остро кризис коснулся основного звена экономики – банковской системы. Как следствие, пострадали и все остальные отрасли, поскольку отсутствие эффективной банковской системы в государстве приводит к общей стагнации.

Общие ошибки при проведении реформ, неопределенность в выборе конкретной модели развития, подчинение экономики сиюминутным интересам отдельных экономических субъектов, а подчас даже и конкретных людей, отсутствие четкой законодательной базы и политическая нестабильность не способствовали поступательному развитию банковской системы в России.

В результате в 1999-м и в последующие годы придется создавать банковскую систему если не заново, то подвергать ее значительным преобразованиям для преодоления последствий кризиса и дальнейшего развития.

список литературы

“Деньги, банки и денежно-кредитная политика”. Эдвин Дж.Долан. С.Петербург. Изд. “Санкт-Петербург Оркестр” 1994.

“Денежное обращение, кредит и банки” Н.Г. Антонов, М.А. Пессель. “Финстатинформ” Москва 1995.

"Экономика". Под редакцией к.э.н., доцента А.С.Булатова. Издательство БЕК. Москва 1995.

Россия в цифрах. – М.: Финансы и статистика, 1996. С. 211.

Финансовые известия от 22 апреля 1997 г.

“Экономикс реферат-дайджест”. К.Макконнелл. Л.Брю. Изд.”Менеджер”. С.Петербург. 1994

Кризис постсоветской банковской системы. Л.Макаревич. М.: Аналитический центр финансовой информации (АЦФИ), 1998..

“Российские банки: между эффективностью и стабильностью”. -

М.: “Мобиле”, 1998.К. Садвакасов. Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль. – М.:“Ось-89”, 1998г.

1 "Экономика". Под редакцией к.э.н., доцента А.С.Булатова. Издательство БЕК. Москва 1995.

2 Форма кривой предложения денег зависит от денежно-кредитной политики, проводимой ЦБ.

3 Стоимостной объем, как уже говорилось, определяестся предложением денег.

4 Финансовые известия от 22 апреля 1997 г., с. IV.

5 Россия в цифрах. – М.: Финансы и статистика, 1996. С. 211.