Реферат: Мировой рынок ссудных капиталов

Чувашский Государственный Университет им. И. Н. Ульянова

Финансово-экономический институт

Экономический факультет

Кафедра мировой экономики

Курсовая работа по предмету Международные Экономические Отношения на тему:

Мировой рынок ссудных капиталов

Выполнил:

студент группы ЭК-13-98 Иванов Е.В.

Научный руководитель:

канд. эк. наук, доцент Савинова В.И.

Чебоксары – 2000

Содержание

Введение______________________________________________________________________ 3

ГЛАВА 1. Мировой рынок ссудных капиталов____________________________________ 4

1.1. Понятие МРСК____________________________________________________________ 4

1.2. Структура и участники МРСК_______________________________________________ 5

1.3. Особенности МРСК________________________________________________________ 6

ГЛАВА 2. Сегменты МРСК____________________________________________________ 10

2.1. Мировой кредитный рынок________________________________________________ 10

2.1.1. Рынок евровалют._________________________________________________________________ 12

2.1.2. Рынок еврокредитов._______________________________________________________________ 15

2.2. Мировой финансовый рынок______________________________________________ 16

2.2.1. Мировой рынок облигаций__________________________________________________________ 17

2.2.2. Мировые рынки необлигационных ценных бумаг________________________________________ 20

2.3. Еврорынок как звено МРСК_______________________________________________ 22

ГЛАВА 3. Институциональные единицы МРСК__________________________________ 24

3.1. Международные организации-участники МРСК______________________________ 26

3.2. Транснациональные компании и банки_____________________________________ 29

3.3. Вненациональные финансовые центры______________________________________ 32

ГЛАВА 4. Тенденции и проблемы развития МРСК________________________________ 34

4.1. Интернационализация рынков капитала____________________________________ 34

4.2. Проблемы контролируемости МРСК________________________________________ 36

4.3. Место России в МРСК_____________________________________________________ 38

Заключение___________________________________________________________________ 45

Список используемой литературы_______________________________________________ 46

Приложение__________________________________________________________________________ 47

ВведениеМы живем в условиях мировой экономики, которая характеризуется не только свободной торговлей товарами и услугами, но даже в большей степени свободным движением капитала. Процентные ставки, курсы обмена валют, курсы акций в различных странах связаны самым тесным образом, и мировой рынок ссудных капиталов начинает оказывать огромное влияние на экономические условия.

Вспоминая события двухлетней давности, когда финансовый кризис в Азии нанес сокрушительный удар и по экономике нашей страны и, учитывая решающую роль, которую международный ссудный капитал еще может сыграть в ее судьбе, приходится признать насущную необходимость более глубокого изучения данной проблемы.

По мнению многих рынок непредсказуем. "Опасным сумасшедшим" называет его Дракенмиллер, бывший управляющий крупнейшим фондом "Квантум" и оставшийся ни с чем после очередного периода нестабильности на финансовых рынках в 2000 году. Приходится соглашаться с мнением профессионалов, но в то же время это не повод для отказа от всяких попыток изучения поведения рынков ссудных капиталов, чего невозможно сделать без уяснения основных принципов его функционирования.

Этот вопрос освещается в ряде отечественных источников, например в учебнике под редакцией Л.Н. Красавиной и в учебном пособии Максимовой Л.М. и Носковой И.Я. "Международные экономические отношения". Большой вклад его исследование внес в своем труде "Мировая экономика" Ломакин В.К. Неплохо рассмотрены отдельные сегменты мирового рынка ссудных капиталов в статьях В.В. Голосова и В.В. Шмелева.

К сожалению, изучая различные источники, затрагивающие эту тему, приходишь к выводу, что у современных российских экономистов нет единой точки зрения на структуру и составные элементы мирового рынка ссудных капиталов, из чего можно сделать вывод о недостаточной степени проработанности этого вопроса. Самую свежую и аккуратно изложенную информацию по интересующей теме можно найти в ежегодном обозрении МВФ на его сайте в интернете.

Задачей данной курсовой работы было как можно более детально описать сектора и элементы рынка, их взаимодействие между собой, представляющее основу его функционирования. Без понимания этих основных вещей невозможно осознать мировой рынок ссудных капиталов как единое целое – почти все исследования в этой сфере останавливаются лишь на некоторых отдельных сторонах деятельности рынка. Поэтому можно предположить, что многим студентам также будет интересно познакомиться хотя бы с первыми главами данной работы.

Изучая настоящее и прошлое состояние мирового рынка ссудных капиталов, хотелось бы заглянуть и немного вперед. Поэтому целью этой курсовой работы было попытаться на основе объективных тенденций развития рынка сделать прогнозы на будущее и посмотреть, есть ли место в этом будущем для нашей страны, или же она будет выброшена на периферию рынка – вопросы, которые сейчас, наверное, волнуют многих. Такая попытка сделана в четвертой главе данной работы.

ГЛАВА 1. Мировой рынок ссудных капиталов1.1. Понятие МРСК

Мировой рынок ссудного капитала (МРСК) представляет собой систему отношений по аккумуляции и перераспределению ссудного капитала между странами мирового хозяйства, независимо от уровня их социально-экономического развития. С институциональной точки зрения МРСК – это совокупность кредитно-финансовых учреждений, через которые совершается рыночное движение ссудного капитала между странами в зависимости от спроса и предложения на него.

Международный рынок ссудных капиталов, осуществляя международный оборот ссудного капитала, способствует непрерывности кругооборота промышленного и торгового капиталов различных стран. На практике данный рынок выглядит как единство и взаимодействие рынков трех уровней: национальных, региональных, мирового. Последнее означает, что стираются границы между этими рынками (так как наблюдается либерализация международных перемещений ссудного капитала даже в развивающихся странах), сокращается степень автономности национальных рынков (они подвергаются тем же потрясениям, что и мировой), растет их интеграция и унификация операций.

Объектом сделки на мировом рынке ссудных капиталов является капитал, привлекаемый из-за границы или передаваемый в ссуду юридическим лицам и гражданам иностранных государств. С функциональной точки зрения речь идет о системе рыночных отношений, обеспечивающих аккумуляцию и перераспределение ссудного капитала между странами в целях непрерывности и рентабельности процесса воспроизводства. Исторически мировой рынок ссудных капиталов возник на базе международных операций национальных рынков ссудных капиталов, затем сформировался на основе их интернационализации.

Быстрые темпы роста экспорта ссудного капитала и значительные по объемам повторяющиеся операции на международном уровне привели к формированию в конце 60-х– начале 70-х годов ХХ века мирового рынка ссудного капитала. Так, в конце 80-х годов сумма чистых заимствований на международном уровне составляла 14% от всех чистых заимствований на национальных финансовых рынках. Если в 80-е годы межстрановые перемещения ссудного капитала составляли около 30 млрд. долл., то в 1994 г. – около 200 млрд. долларов.

Ссудная форма капитала на рынке может функционировать в следующих операциях:

· выдача государственных и частных займов;

· приобретение облигаций другой страны, ценных бумаг, векселей, тратт иностранной компании;

· осуществление выплат по долгам;

· межбанковские депозиты;

· межбанковские и государственные задолженности.

Иногда не делают различия между понятиями мировой рынок ссудных капиталов и международный рынок ссудных капиталов. Действительно международный рынок ссудных капиталов, являясь обособившейся от национальных рынков системой рыночных отношений, вместе с тем тесно связывает их, переплетает взаимные потоки денежных средств. Однако, охватывая внешние ссудные операции на национальных рынках, он не включает внутренние (основную часть всех ссудных операций) и поэтому не может быть назван мировым рынком.

С развитием мирохозяйственных связей и переплетением денежных потоков между странами важное значение приобретают различия и связь между такими понятиями, как мировой, международный и национальные рынки ссудных капиталов. Наиболее широкое из них – мировой рынок ссудных капиталов. Он представляет собой совокупность национальных и международных рынков ссудных капиталов, каждый из которых обладает своими особенностями, известной самостоятельностью и обособленностью. Поэтому следует отметить, что мировой рынок ссудных капиталов не существует в форме единого рынка, подобно тому, как совокупность домов создает город, но не гигантский дом.

1.2. Структура и участники МРСК

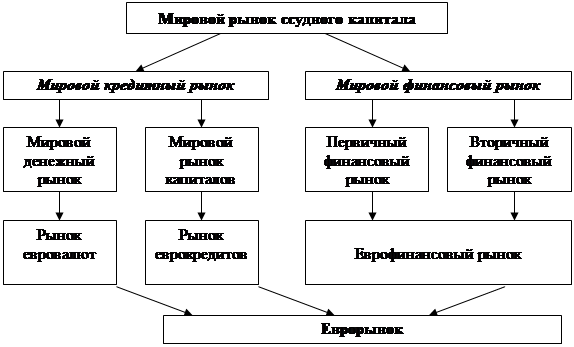

Мировой рынок ссудного капитала имеет сложную структуру, из-за чего разные источники приводят свои варианты ее представления. На наш взгляд, наиболее полно и глубоко этот вопрос проработан в учебнике "Мировая экономика и международные экономические отношения", согласно которому МРСК подразделяется на несколько уровней (рис. 1.1). С другой стороны, хотелось бы добавить, что разделение мирового финансового рынка можно произвести и по видам ценных бумаг, торгуемых на нем.

Рис. 1.1. Схема структуры мирового рынка ссудного капитала[1]

Мировой кредитный рынок – специфическая сфера международного движения ссудного капитала между странами на условиях возвратности и уплаты процента, где формируется спрос и предложение на заемный капитал. Традиционно разграничивались рынок краткосрочных ссудных капиталов (денежный рынок) и рынок средне- и долгосрочных капиталов (рынок капиталов). Мировой денежный рынок – это краткосрочные депозитно-ссудные операции от 1 дня до 1 года, главным образом между крупными банками. Основные условия кредита оговариваются по телефону. С конца 50-х годов как его подструктура возник рынок евровалют, на котором евробанки осуществляют в основном депозитно-ссудные операции в иностранных валютах, принадлежащих нерезидентам стран-эмитентов этих валют (например, доллары на счетах иностранных банков в США и за рубежом).

Мировой рынок капиталов включает два сегмента:

1) традиционные средне- и долгосрочные иностранные кредиты, характеризуемые единством места и валюты займа;

2) рынок еврокредитов с 1968 г. сроком от 1 года до 15 более лет.

Мировой финансовый рынок – часть рынка ссудных капиталов, где преимущественно производится эмиссия и купля–продажа ценных бумаг, в том числе в евровалютах. С 70-х годов сформировался еврофинансовый рынок. На практике различия между мировым кредитным и финансовым рынками постепенно стираются, так как происходит взаимный перелив капиталов, а обычные банковские кредиты замещаются эмиссией ценных бумаг.

Особым звеном МРСК является еврорынок, на котором осуществляются депозитно-ссудные операции в евровалютах и в производных от них финансовых ресурсах. Еврорынок сформировался в начале 60-х годов.

По характеру деятельности можно выделить три основные категории заемщиков и кредиторов на международном рынке ссудных капиталов: официальные институты (центральные банки и другие государственные учреждения и международные организации), частные кредитно-финансовые учреждения, фирмы и частные лица. Участники рынка, относящиеся к любой из этих категорий, могут выступать как кредиторами, так и заемщиками. Официальные институты выступают кредиторами на международном рынке ссудных капиталов прямо и косвенно. Центральные банки или другие государственные учреждения могут сами разместить часть имеющихся у них валютных резервов в одном из европейских банков или в международной организации. Кроме центральных банков прямыми кредиторами на рынке евровалют выступают международные организации, особенно БМР (Банк Международных Расчетов). Можно выделить три главных фактора, определяющих участие коммерческих банков на рынке евровалют в качестве кредиторов: доходность, надежность и ликвидность.

В последние годы среди прочих кредиторов выросла доля ТНК. В современных условиях головная компания не только может дать указание о переброске средств из одного филиала в другой, но и разместить часть свободных средств на международном рынке ссудных капиталов.

Таблица 1.1. Участники и структура мировых кредитных и финансовых рынков

| Структура рынков | Национальные участники | Международные участники |

| Валютные рынки, в том числе рынок евровалют | Корпорации | Международные корпорации, ТНК |

|

Рынки ссудных капиталов: Денежный рынок Рынок капиталов Еврорынок |

Банки и специализированные кредитно-финансовые институты, в том числе страховые компании |

Международные банки, ТНБ Специализированные кредитно-финансовые институты, в том числе страховые компании |

| Финансовые рынки | Фондовые и товарные биржи | Крупнейшие фондовые и товарные биржи |

| Государство | Международные валютно-финансовые организации |

1.3. Особенности МРСК

Международный рынок ссудных капиталов характеризуется наличием как общих с другими мировыми рынками (рынки золота и валют) признаков, так и некоторыми специфическими особенностями. Рассмотрим основные и наиболее важные из них.

1. Огромные масштабы. В 80-х годах международные кредитные и финансовые операции составляли в среднем 400 млрд. долл. в год (увеличились в 2,5 раза за десятилетие). В начале 90-х годов их объем исчислялся в триллионах долларов. Особенно велики размеры еврорынка: объем-брутто – примерно 4,5 трлн. долл. (против 2 млрд. долл. в 1960 г.); 2/3 ресурсов еврорынка поступают из промышленно развитых стран. Причем объем-брутто, включающий повторный счет, более чем в 1,5 раза превышает объем нетто еврорынка. Это обусловлено действием кредитного мультипликатора – коэффициента, отражающего связь между депозитами и увеличением кредитных операций путем создания межбанковских депозитов. Одна и та же сумма евровалют в течение года неоднократно используется для депозитно-ссудных операций.

2. Отсутствие четких пространственных и временных границ. Мировой рынок ссудных капиталов непрерывно функционирует, преодолевая ограниченность часовых поясов в поисках оптимальных условий (экономических, особенно налоговых, политических) для кредитно-финансовых операций.

3. Институциональная особенность. С институциональной точки зрения мировой рынок – это совокупность кредитно-финансовых учреждений, через которые осуществляется движение ссудного капитала в сфере международных экономических отношений. К этим учреждениям относятся: частные фирмы и банки, прежде всего ТНК и ТНБ, фондовые биржи (примерно 40% всех операций); государственные предприятия, правительственные и муниципальные органы (более 40%); международные финансовые институты (около 20%). Институциональная структура мирового рынка ссудных капиталов относительно устойчива в отличие от мировой валютной системы, которая периодически подвергается реорганизации в результате ее структурного кризиса. Операциями на этом рынке занимается примерно 500 крупнейших банков из общего числа банков в мире, достигающего 50 тыс. Они расположены в мировых финансовых центрах разных континентов.

Особенность (институциональная) еврорынка – выделение категории евробанков и международных банковских консорциумов. Костяк образуют транснациональные банки – гигантские международные кредитно-финансовые комплексы универсального типа, имеющие за границей разветвленную сеть филиалов, осуществляющих операции во многих странах, в разных сферах и валютах. Монополизация мирового рынка ссудных капиталов этими банками позволяет им диктовать своих условия менее крупным банкам благодаря централизованному руководству, единой стратегии и тактике головного учреждения. ТНБ ведут конкурентную борьбу за получение от клиентов мандата на организацию синдиката для размещения займа, что приносит прибыль, укрепляет их связи с клиентами и служит рекламой.

4. Ограничение доступа заемщиков на мировой рынок ссудных капиталов. Основными заемщиками на этом рынке являются ТНК, правительства, международные валютно-кредитные и финансовые организации. Хотя внутрифирменные поставки (примерно 1/2 внешней торговли США) расширяют возможности внутрикорпоративного кредитования, ТНК покрывают 35–40% своих потребностей за счет внешних источников, в частности мирового рынка ссудных капиталов. Одной из новых форм кредитования ТНК являются параллельные займы, основанные на сочетании депозитной операции (материнская компания размещает депозит в ТНБ своей страны) и кредитной (этот ТНБ через свое отделение предоставляет кредит филиалу ТНК в другой стране). Развивающиеся страны, в том числе их правительства, имеют ограниченные возможности прибегать к займам на мировом рынке. В основном они используют прямые иностранные инвестиции, помощь, займы международных организаций или вынуждены платить международным банкам дороже, чем аналогичные заемщики из промышленно развитых государств. Привилегированный доступ на мировой рынок ссудных капиталов приобретают заемщики из стран, которые получили кредиты МВФ и МБРР. Статус международных валютно-кредитных и финансовых организаций также обеспечивает им льготный доступ ан мировой рынок капиталов, в частности на финансовый рынок, где они размещают свои облигационные займы.

5. Использование конвертируемых валют ведущих стран и евро (ранее – экю) в качестве валюты кредитных и финансовых сделок. На рынке евровалют доминирует доллар США, хотя доля его снижается (более 80% – в 60-х годах, 60% – в начале 90-х годов). На еврорынке совершаются операции с евромарками (14%), евроиенами (6%), еврошвейцарскими франками (6%), еврофранцузскими франками (1%) и другими валютами. Термин "евровалюта" относится к средствам не только в Западной Европе, но и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами.

6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – депозитно-ссудные операции с небанковскими клиентами.

7. Упрощенная стандартизованная процедура совершения сделок с использованием новейшей компьютерной технологии (хотя их техника базируется на традиционных депозитно-кредитных и финансовых операциях). Сделки на еврорынке осуществляются по телефону, телефаксу с обменом в тот же день телеграфным подтверждением, которое служит единственным документом. При этом не требуется обеспечения: гарантией сделки служит авторитет банка-контрагента или небанковского клиента с высоким рейтингом (ААА). Сроки евродепозитов составляют от 1 дня до 1 года, иногда до 2 лет, обычно 6 месяцев. Типичная сумма межбанковских депозитов – 5–10 млн. долл., иногда в несколько раз больше. Кредитные операции совершаются в размере от 1 млн. до нескольких соте миллионов долларов США. При этом предоставляются необеспеченные ссуды и без четкого указания целей их использования.

Унификация операций ведет к упрощению и единообразию процесса их совершения и оформления документации по ним. Например, в Женеве в 1930 и 1931 годах приняты Международная вексельная и чековая конвенции.

8. Стоимость кредита на мировом рынке ссудных капиталов. В нее входят проценты и различные комиссии. Специфика процентных ставок на еврорынке заключается в их относительной самостоятельности по отношению к национальным ставкам. Например, если банк ФРГ размещает во французском банке депозит в долларах (т.е. предоставляет кредит США), то процентная ставка по нему отличается от процентных ставок США, Франции, ФРГ. Международные процентные ставки взимаются при открытии лимита кредитования (кредитной линии – юридически оформленного обязательства банка выдать заемщику ссуду в течение определенного периода в пределах установленного лимита), предоставлении консорциального кредита, выпуске еврооблигационного займа. Процентная ставка на рынке евровалют включает в качестве переменной ЛИБОР (LIBOR) – лондонскую межбанковскую ставку предложения по краткосрочным межбанковским операциям в евровалютах (обычно на 6 месяцев), а в качестве постоянного элемента – надбавку к базисной ставке – спрэд, т.е. премию за банковские услуги (маржу). Уровень маржи колеблется от 3/4 до 3% и зависит от соотношения спроса на кредит и его предложения, срока ссуды, кредитоспособности клиента, кредитного риска. Межбанковская процентная ставка спроса по краткосрочным операциям на еврорынке в Лондоне называется ЛИБИД (LIBID).

По еврокредитам практикуются международные процентные ставки. Обычно ЛИБОР на 1/8 пункта выше ставки по вкладам и на 1/2 пункта ниже процента по кредитам конечному заемщику. По аналогии с ЛИБОР в других мировых центрах взимаются: в Бахрейне – БИБОР, Сингапуре – СИБОР, Франкфурте-на-Майне – ФИБОР и т.д.

Поскольку евробанки не подпадают под действие местного законодательства и не облагаются подоходным налогом, они могут снижать проценты по своим кредитам, сохраняя высокие прибыли. Несмотря на относительную самостоятельность ставок еврорынка, сохраняется их зависимость от ставок национальных рынков ссудных капиталов. Вместе с тем международные процентные ставки оказывают обратное влияние на уровень национальных ставок. Мировой рынок ссудных капиталов способствует нивелировке национальных ставок, которые имеют тенденцию колебаться вокруг интернациональной ставки процента. Процентные ставки дифференцированы. С 60-х годов на мировом рынке преобладают плавающие процентные ставки, которые меняются через согласованные интервалы времени (3–6 месяцев) в зависимости от рыночной конъюнктуры. Колебание процентных ставок обусловлено состоянием экономики, международных валютно-кредитных и финансовых отношений, банковской ликвидности, темпом инфляции, динамикой плавающих валютных курсов, увеличением валютного и кредитного риска международных операций, направлением национальной кредитной политики.

9. Более высокая прибыльность операции в евровалютах, чем в национальных валютах; имеется в виду, что ставки по евродепозитам выше, а по еврокредитам ниже, так как на евродепозиты не распространяется система обязательных резервов, которые коммерческие банки обязаны держать на беспроцентном счете в центральном банке, а также подоходный налог на проценты.

10. Диверсификация секторов мирового рынка ссудных капиталов, включая еврорынок, а также инструментов сделок.

Особенности МРСК на современном этапе развития обусловлены как его внутренним строением, так и сложившейся ситуацией на международной арене. Поэтому можно выделить ряд особенностей, характерных для современного МРСК.

Высокая степень монополизации данного рынка. Все операции МРСК осуществляют лишь 1000 банков, на мировом финансовом рынке функционирует 43 транснациональных банка (ТНБ), мировой рынок ценных бумаг контролируется фактически 8 финансовыми компаниями, из которых 6 американские, во главе находятся инвестиционные банки "Мерилл Линч" и "Морган Стенли".

Происходит концентрация ссудного капитала посредством слияний и взаимопереплетений субъектов МРСК. В последнее десятилетие банки стали проводить новую стратегию получения конкурентных преимуществ путем перекрестного владения финансовыми ресурсами. Например, второй по величине германский банк "Дрезденер-банк" и французский банк "Банк Националь де Пари" на основе перекрестного владения акциями осуществляют совместную деятельность в Испании. В последние годы различные национальные банки объединяются в международные банковские консорциумы, финансовыми ресурсами которых распряжется выбранный банк-менеджер. Банками-менеджерами являются: "Дойче Банк", "Креди Свиз Банк", "Морган Стэнли", "Нокура Секьюритиз".

МРСК обладает потенциальной неустойчивостью, которая вызвана ростом масштабов валютно-финансовых и кредитных операций, ускорением передачи прав собственности, либерализацией валютного контроля, отрывом данного рынка от реального сектора экономики, производящего товары, услуги и технологии.

МРСК тесно связан с современными научно-исследовательскими разработками – особенно современных мощных телекоммуникационных систем связи (спутниковая, компьютерная, электронная почта, сотовая связь, СВИФТ, СЕДЕЛ, Рейтер –2000).

ГЛАВА 2. Сегменты МРСК2.1. Мировой кредитный рынок

Мировой кредитный рынок – это особый сегмент МРСК, где осуществляется движение капитала между странами на условиях срочности, возвратности и платы процентов.

Данный рынок состоит из двух подсегментов – мирового денежного рынка и мирового рынка капиталов, имеющих определенные особенности (см. табл. 2.1).

Таблица 2.1. Отличия денежного рынка и мирового рыка капиталов

|

Критерии |

Мировой денежный рынок |

Мировой рынок капиталов |

| 1. Форма экспорта капитала | в виде денег (депозитов), то есть международного покупательного и платежного средства | В виде самовозрастающей стоимости – банковские кредиты и займы |

| 2. Сроки кредитов | Краткосрочный характер (до 1 года) | Среднесрочный и долгосрочный характер (более 1 года) |

| 3. Цель кредитов | для пополнения оборотных средств | Для пополнения основного капитала |

| 4. Сфера применения кредита | Обслуживание сферы обращения – международной торговли | Обслуживание процесса расширенного производства – строительство, реконструкция |

Развитие международной кредитной системы определяется мощным стимулирующим воздействием со стороны крупных заемщиков, посредников и инвесторов.

Ведущими импортерами капитала на мировом кредитном рынке являются промышленно развитые страны, при этом доля стран ОЭСР составляет 86%. Крупнейшим заемщиком являются корпорации США, на втором месте находится Великобритания. Доля развивающихся стран в 80-е годы снижалась, где крупнейшими получателями нетто-средств выступали Саудовская Аравия и Мексика. С середины 80-х годов к заимствованию на международных рынках ссудного капитала стали активно прибегать бывшие социалистические страны Европы, однако их доля невелика – в пределах 0,5–1,5% (см. табл. 2.2).

Таблица 2.2. Крупнейшие кредиторы и заемщики на мировом рынке капиталов в начале 90-х годов (в %)

|

Кредиторы |

Заемщики |

||

| Япония | 53 | США | 27 |

| Швейцария | 8 | Великобритания | 9 |

| Тайвань | 6 | Канада | 8 |

| Нидерланды | 6 | Мексика | 6 |

| Германия | 5 | Саудовская Аравия | 6 |

| Гонконг | 5 | Испания | 5 |

| Бельгия | 4 | Италия | 5 |

| Китай | 2 | Австрия | 5 |

| Прочие | 11 | Прочие | 29 |

|

ИТОГО |

100 |

ИТОГО |

100 |

Основными кредиторами на международных рынках ссудного капитала также выступают промышленно развитые капиталистические страны, среди которых крупнейшим экспортером является Япония. Среди других кредиторов выделяются Швейцария, Нидерланды, Германия. Западные кредиторы с большой степенью осторожности анализируют возможности предоставления кредитов и займов. Фактор платежеспособности остается одним из серьезных ограничителей предоставления финансовых ресурсов. Дисциплина международных рынков ссудного капитала ограничивает эффективный спрос на капитал со стороны развивающихся стран. Чистый приток туда капитала остается умеренным. Развивающиеся страны все активнее выступают на рынках ссудного капитала в качестве кредиторов. В 90-е годы наибольшая доля кредитов приходилась на Тайвань и КНР.

Таблица 2.3. Структура иностранных и международных банковских кредитов по заемщикам, млрд. долл.

|

1981 |

1985 |

1990 |

1994 |

|

| Всего | 683,4 | 897,7 | 1760,4 | 2335,8 |

| Индустриальные страны | 207,8 | 365,4 | 990,0 | 1419,9 |

| Развивающиеся страны | 151,4 | 373,1 | 409,4 | 506,8 |

| Страны Центральной и Восточной Европы | 2,6 | 10,7 | 20,6 | 21,5 |

| Международные организации | 0,3 | 11,1 | 22,5 | 22,3 |

Анализ ситуации на международных рынках капиталов показывает, что в последние десятилетия идет процесс структурной перестройки, охватывающей все их сегменты. Центр тяжести переносится с одних видов заимствования на другие, происходит трансформация механизмов ссудно-заемных операций.

Основная часть ресурсов (45–50%) предоставляется в форме облигационных займов на евровалютных рынках. Доля иностранных облигационных займов невелика (10–11%). С середины 60-х годов наметилась тенденция снижения доли банковских займов в общем объеме заимствования. Основной объем кредитования в этом сегменте международного рынка осуществляется через использование синдицированных займов. Примерно в таком же размере используются средства, привлекаемые в виде евронот (вексель). Привлекательность этих средств для ТНК объясняется гибкостью данной формы кредитования, высокой скоростью организации и получения займов, возможностью доступа к значительным по объему кредитным ресурсам.

Таблица 2.4. Источники финансирования международных рынков капитала, %

| 1987 | 1990 | 1994 | |

| Синдицированные займы | 23,2 | 28,2 | 21,0 |

| Евроноты | 25,9 | 16,6 | 28,9 |

| Облигации | 45,8 | 52,0 | 44,1 |

| Акции | 5,2 | 3,2 | 6,0 |

| Депозиты | 1,2 | 0,4 | 0,1 |

Усиливающаяся интернационализация рынков капитала предполагает использование единой синтетической глобальной учетной ставки, которая представляет среднеарифметическую взвешенную ставку. Как краткосрочные, так и долгосрочные глобальные учетные ставки были значительно выше в 80–90-е годы по сравнению с предыдущими двумя десятилетиями. В 70-е годы ставки резко понизились. Долгосрочные глобальные учетные ставки составляли в среднем 3% в 60-е годы, во второй половине 70-х годов они понизились до 0,5%, а затем повысились до 4,75%. Краткосрочные реальные ставки в 1960–1972 гг. составляли 1,25%, в 1973–1980 гг. они понизились до отрицательной величины 1,25%, а затем повысились до 4%, что произошло под влиянием роста ставок в крупнейшем дебиторе мира – США.

Ряд эконометрических расчетов показывает, что увеличение государственного долга объясняет основной сдвиг в учетных ставках. В 1960–1972 гг. валовой государственный долг в среднем составлял 45% ВМП, свыше 55% – в 1981–1993 гг. и в последние годы – свыше 70% ВМП. Этот сдвиг, как считают, может объяснить примерно 4/5 увеличения реальных краткосрочных ставок и примерно 3/4 увеличения долгосрочных ставок по ценным бумагам. В среднем каждый пункт увеличения в норме мирового государственного долга вызывает увеличение реальных долгосрочных ставок примерно на 14 пунктов, а в отношении краткосрочных учетных ставок – от 50 до 75 пунктов.

На величину учетных ставок влияет также уровень прибыли. Увеличение нормы прибыли на основной капитал с 3,5% в среднем в 1960–1972 гг. до 7,5% в 1980–1993 гг. может объяснить повышение учетных ставок по краткосрочным и долгосрочным сделкам примерно на 20 пунктов. Повышение нормы прибыли объясняет относительный недостаток капитала. Производительность и прирост реального дохода были ниже в последние десятилетия частично из-за более низкой нормы капиталовложений, увеличение реальных учетных ставок произошло в период, когда большинство развивающихся стран выталкивалось с международных рынков капитала в связи с кризисом международной задолженности и их сложными внутрихозяйственными проблемами.

2.1.1. Рынок евровалют.

Евровалюта – это любая денежная единица, которая вложена в кредитные учреждения за пределами страны происхождения, и, таким образом, находится вне юрисдикции и контроля валютных органов этой страны. Она создается, когда кто-либо переводит средства в национальных денежных единицах в кредитные учреждения другого государства для оплаты товаров и услуг, осуществления валютных операций или размещения в депозиты. Основная денежная единица, которую держат и используют таким образом, – доллары, а также марки, фунты стерлингов, франки и др. Поскольку на американские доллары приходится свыше 2/3 всего объема рынка евровалют, его часто называют евродолларовым.

Приставка «евро» свидетельствует всего лишь о выходе национальных валют из-под контроля национальных валютных органов. Она вовсе не означает, что валюты на внешних счетах инвестированы обязательно в европейских банках, а вопреки своему названию располагаются в экстерриториальных финансовых центрах всех обитаемых континентов. Обычно это валюта, переведенная на счета иностранных банков и используемая ими для операций во всех странах, включая страну-эмитента этой валюты. Хотя евровалюты функционируют на мировом рынке, они сохраняют форму национальных денежных единиц. Это «бездомные» валюты. Например, евродоллары, переведенные в иностранные банки, расположенные за пределами США или в свободной банковской зоне в Нью-Йорке (с 1981 г.). Операции с евродолларами не подлежат регламентации со стороны США.

Развитие рынка евровалют и их распространение в международных расчетах и платежах означает, что на смену национальным валютам (доллару и фунту стерлингов), выполнявшим функцию мировых денег, пришли, хотя и в национальном обличье, международные валюты.

Рынок евровалют является универсальным международным рынком, сочетающим в себе элементы валютных, кредитных и комиссионных операций. Совершающиеся на нем депозитно-ссудные операции часто сопровождаются переводом ресурсов из одной валюты в другую. Чрезвычайная подвижность средств на рынке при огромных масштабах операций оказывает значительное влияние на валютное положение всего капиталистического мира. Практически в начале своего существования рынок евровалют был частью валютного рынка.

Рынок евровалют существует с конца 50-х годов как рынок евродолларов. Его возникновению способствовали введение обратимости основных валют в 1957 г., возникший к тому времени избыток долларов в международном обороте в связи с хроническим дефицитом платежного баланса США и практикой покрытия его выпуском национальной валюты, изменения регулирования кредита в США, что делало их местный рынок менее привлекательным для иностранных заемщиков и препятствовало национальным кредиторам выгодно привлекать ссудный капитал внутри страны.

Притоку долларовых средств в депозиты европейских банков помогало введение рядом стран порядка, в соответствии с которым инвалютные операции на территории государства совершались без ограничений, в то время как сделки с национальной валютой подвергались жесткому регулированию. Наилучшие условия инвалютами для операций предоставлял Лондон, чем во многом объясняется его ведущая роль на евровалютном рынке (примерно 30%). В ФРГ, например, не было разграничений между депозитами в марках и в других валютах, были одинаковыми и другие требования, поэтому Германия не является крупным центром сделок в евровалютах. В большинстве стран инвалютные операции осуществляются на более льготных условиях, чем операции в национальной валюте, что позволяет действующим там международным банкам уменьшать разницу (спрэд) между процентными ставками по пассивам и активам, не снижая при этом своей прибыли.

Суть операции на еврорынке состоит в том, что банки, расположенные вне страны-эмитента какой-либо национальной валюты, принимают за определенный процент депозиты, выраженные в данной валюте, а затем переуступают эти средства, т.е. предоставляют их в кредит за более высокий процент. Например, нерезидент США – английский экспортер, получив выучку в долларах, помещает ее в крупный коммерческий банк США "Чейз Манхэттенбэнк". Когда же этот банк переводит долларовый депозит (вклад) на счет иностранного банке, например, германского "Дойче банка", то в данном случае доллар превращается в евродоллар. Следовательно, произошла трансформация обязательств американского банка в обязательства германского банка. Последний может предоставить евродоллары в кредит другому банку или промышленному концерну, причем по процентам, более высоким, чем он платит владельцу долларового депозита. Таким образом, кредит германского банка, предоставляемый на основе долларового депозита, выражается не в национальной валюте – немецкой марке, а в иностранной валюте – долларе США. Причем в кредит дается не сама эта валюта, а только ее долларовое выражение, зафиксированное на счетах германского "Дойче банка". Превращение долларов США в евродоллары происходит в результате депонирования долларов в иностранном банке, который использует их для кредитных операций. Евродоллары – это кредитные обязательства не американского банка, выраженные в долларах, и являющиеся наднациональной валютой. Действительно, это уже не американская валюта, так как она появилась в результате деятельности иностранного банке за пределами Соединенных Штатов, и на нее не распространяется валютное регулирование правительства США.

Отсутствие налогообложения, обязательного резервирования части средств кредитного института в центральном банке (норма которого в ряде стран обычно достигает 20%, в США в 1998 г. она была снижена до 10%), контроля над кредитной эмиссией позволяет транснациональным банкам устанавливать по операциям с евровалютами более низкие процентные ставки, чем по сделкам на национальных финансовых площадках. Поэтому если на первых порах функционирования еврорынка национальные процентные ставки служили ориентиром для уровня котировок по кредитам в соответствующих валютах, то теперь ставки по ссудам мирового рынка не только более автономны от национальных финансовых площадок, но и оказывают воздействие на последние. Причем обратная связь международных ставок стимулирует нарастание тенденции к понижению котировок национальных рынков. Однако разрыв между мировыми и национальными ставками сохраняется, поскольку доступ на еврорынок открыт только для крупных кредиторов и заемщиков.

Качественное отличие еврорынка от национальных финансовых площадок также обусловлено отсутствием контроля центральных банков за осуществляемыми на нем сделками. Благодаря предоставленной им таким образом свободе действий, ТНБ располагают расширенными возможностями для депозитной эмиссии по сравнению с проведением аналогичных операций на внутренних рынках. И дело тут не только в том, что депозитно-чековую эмиссию национальных денег во имя борьбы с инфляцией эффективно ограничивает центральный банк. Такое лимитирование как раз осуществляется посредством регулирования официальных норм резервирования, отсутствующих на еврорынке. Но главное преимущество последнего заключается в качественном различии национальных и мировых денег, т.е. евровалют.

Характер мировых денег таков, что их частная эмиссия на международной финансовой площадке в принципе исключает инфляцию. Ведь монополия центрального банка означает установление принудительного для резидентов курса национальных денег, а это и служит непосредственной причиной обесценения банкнот при их выпуске сверх потребностей денежного обращения. А мировые деньги, благодаря отсутствию над ними юрисдикции центральных банков, не обязательны к приему агентами международного рынка. Последние свободны в выборе валюты сделки и, естественно, вправе отказаться от "некачественных", с их точки зрения, денег.

Поэтому эмиссия евровалют в общем соответствует спросу на них на международных финансовых площадках и не вызывает инфляционных тенденций, размеры которых превышают соответствующие темпы национальных рынков. Более того, сама техника автономной эмиссии евровалют не заинтересовывает евробанки в их выпуске сверх реальной потребности мирового рынка в ликвидных активах. Депозитная эмиссия, осуществляемая международными банками посредством взаимного предоставления безналичных кредитов в евровалютах за счет депозитов нерезидентов (при этом они не ограничены лимитами официальных залоговых депозитов), позволяет данным кредитным институтам резервировать необходимую сумму, обычно не превышающую 10% объема кредита. То есть ТНБ имеют возможность осуществлять депозитную эмиссию в размерах, как минимум вдвое превышающих соответствующий потенциал внутренних рынков.

По ряду оценок такое положение позволяет при необходимости увеличивать (мультиплицировать) денежную массу еврорынка в 10 и более раз. Поскольку евроэмиссия осуществляется посредством взаимного кредитования, международные банки не заинтересованы в привлечении заемных ресурсов в евровалютах сверх собственных реальных потребностей и потребностей своих клиентов. Поэтому они не создают спрос на евровалюты в объемах, превышающих уровень, необходимый для осуществления операций мирового рынка, поскольку за эмиссионные кредиты необходимо уплачивать проценты. Если на дополнительно мультиплицированные суммы евровалют не будет спроса, то банки станут нести потери в виде выплаты процентов с ресурсов, которые им не удается разместить. С помощью такой крупномасштабной, но соответствующей объемам реальных международных операций эмиссии рынок евровалют компенсировал основной недостаток мировой валютной системы периода существования золотого стандарта и его более или менее урезанных форм, существовавших с середины 70-х годов, в течение которых и после этот рынок заработал на полную мощность.

2.1.2. Рынок еврокредитов.

Евробанки предоставляют кредит после предварительного анализа кредитоспособности и платежеспособности клиента, оформляя в итоге переговоров письменный договор об условиях ссуды. Наиболее простой вид сделки – предоставление еврокредита по твердой ставке на весь срок в полной сумме. Чтобы избежать потерь от изменения ставки процента, банки прибегают к рефинансированию на такой же срок на рынке краткосрочных еврокредитов. Поэтому срок еврокредитов по твердой ставке обычно не превышает года.

Средне- и долгосрочные еврокредиты предоставляются на условиях "стэнд-бай" и возобновления (ролловерные). В первом случае банк обязуется предоставить заемщику обусловленную сумму на весь договорный срок использования, который делится на короткие периоды (3, 6, 9, 12 месяцев). Для каждого из них устанавливается плавающая ставка процента, которая пересматривается с учетом динамики ЛИБОР на рынке евровалют. Это дает возможность предоставить средне- и долгосрочный кредит, используя краткосрочные ресурсы.

Во втором случае ролловерные еврокредиты выдаются на разных условиях.

1. Для кредитования инвестиций банк обычно предоставляет всю сумму однократно сразу после заключения соглашения или через определенное время. Погашение кредита осуществляется полностью или частями.

2. Наиболее распространен ролловерный кредит, который предусматривает максимальный лимит, в пределах которого заемщик имеет право получить кредит в необходимых размерах в начале каждого промежуточного срока его использования. Погашение задолженности осуществляется частично или полностью.

3. В кредитном соглашении фиксируются даты пересмотра процентной ставки и объема ссуды, осуществляемого ежеквартально либо раз в полгода или год в пределах установленного срока (от нескольких месяцев до 10 и более лет).

4. Специфический вид представляет ролловерный кредит, который дает право заемщику в случае необходимости получать кредит в течение всего договорного срока.

Хотя условия и формы соглашений о ролловерных кредитах различны, для них характерны обязательные элементы: характеристика партнеров; сумма, цель и валюта ссуды; порядок и сроки погашения; стоимость кредита и гарантии по нему и др.

До введения в практику ролловерных кредитов банки нередко несли убытки, предоставляя среднесрочные кредиты по фиксированным процентным ставкам, если ставки по краткосрочным депозитам резко повышались. В то же время ролловерные кредиты уменьшают риск банков по среднесрочным кредитам, так как они предоставляют под "плавающую" процентную ставку, уровень которой регулярно пересматривается в соответствии с изменением ставок на рынке. Ставка по ролловерным кредитам определяется по ставке процента при предложении кредитов по межбанковским операциям в Лондоне – ЛИБОР, по аналогии с ЛИБОР в мировом финансовом центре Бахрейна взимается БИБОР, в Париже ПИБОР, во Франкфурте-на-Майне – ФИБОР, в Сингапуре – СИБОР, а в США, Канаде и Японии базой по еврокредитам служит прайм-рейтс. Номинальная процентная ставка по еврокредитам определяется как сумма базовой ставки и установленной надбавки.

Основную часть еврокредитов предоставляют международные консорциумы (синдикаты) банков, в которых участвует от двух до 30–40 кредитных институтов разных стран. Речь идет о группе банков, временно организованных с целью совместного проведения банковских операций и распределения риска среди участников в соответствии с долей их участия в сделке. Для финансирования и кредитования крупномасштабных проектов банковские консорциумы специализируются по региональному или отраслевому признаку. Консорциум включает банк – ведущий менеджер, который формирует группу банков-гарантов (коменеджеров) и банков, непосредственно продающих облигации. Банк-менеджер обязуется предоставить 10–20% еврокредита, а другие участники – не менее 1 млн. долл. После подписания соглашения банком-менеджером текущие операции за определенную комиссию проводит банк-агент. Он осуществляет выплату ссуды, контроль за ее погашением, получение и перечисление платежей должника на счета членов консорциума, расчет процентов и контроль за их оплатой, сбор и передачу партнерам информации об изменениях. Доля кредитов банковских консорциумов на мировом рынке ссудных капиталов увеличивается. Консорциумы способствуют расширению деятельности евробанков, приобретению ими опыта крупномасштабных операций, уменьшению кредитных рисков. Внутри банковских консорциумов банки ведут конкурентную борьбу за получение большей прибыли.

Синдицированные еврокредиты увеличились вдове в 80-х годах, как и традиционные международные банковские кредиты, но более чем вдвое уступают им по объему (соответственно 150 млрд. и 330 млрд. долл. в год в начале 90-х годов).

2.2. Мировой финансовый рынок

Мировой финансовый рынок – это сегмент МРСК, где осуществляется эмиссия и купля-продажа ценных бумаг и различных обязательств. Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком. Их взаимосвязь усиливается в связи с тенденцией к секъюритизации (англ. securities – ценные бумаги) – замещению традиционных форма банковского кредита выпуском ценных бумаг. Ценные бумаги – особая сфера вложения ссудного капитала, хотя сами они и не являются таковым.

С начала 90-х годов мировой финансовый рынок становится все более влиятельным в МРСК. В 1995 году его объем оценивается в 1 258 млрд. долл. (по сравнению с 1992 г. он вырос в 2 раза), причем 85% приходится на промышленно развитые страны, и только 15% – на развивающиеся страны.

Мировой финансовый рынок непосредственно складывается из первичного и вторичного рынков.

На первичном рынке осуществляется эмиссия государственных и муниципальных облигаций, а также акций и облигаций, которые выпускаются различными акционерными компаниями как финансового, так и нефинансового профиля. Непосредственными инвесторами на первичном рынке ценных бумаг выступают коммерческие и инвестиционные банки, собственно биржевые фирмы, страховые компании, пенсионные фонды, нефинансовые корпорации (институциональные инвесторы) и частные лица (индивидуальные инвесторы), приобретающие непосредственно или с помощью биржевых фирм и инвестиционных банков акции и облигации.

Вторичный рынок ценных бумаг представляет собой нецентрализованную или централизованную (фондовая биржа) куплю-продажу эмитированных ценных бумаг. Существование нецентрализованного рынка ценных бумаг совсем не означает стихию торговли ими. Мелкие акционерные компании, как правило, размещают свои ценные бумаги среди небольшого круга известных лиц. Подавляющая часть средних и крупных корпораций, которые не котируют свои ценные бумаги на фондовых биржах, чаще всего прибегают к помощи брокерско-дилерских фирм коммерческих банков, осуществляющих торговлю ценными бумагами, пользуясь современными системами связи.

Международный рынок ценных бумаг – это прежде всего первичный рынок. Вторичный рынок пока что не получил адекватного развития. Поэтому под международным рынком ценных бумаг понимается выпуск последних, выраженный в евровалютах и осуществляемый эмитентами вне рамок какого-либо национального регулирования эмиссий. В более широком плане международный рынок ценных бумаг рассматривается как совокупность собственно международных эмиссий и иностранных эмиссий, т.е. выпуска ценных бумаг иностранными эмитентами на национальном рынке других стран. В настоящее время международный рынок ценных бумаг включает как рынок акций, так и рынок облигаций.

2.2.1. Мировой рынок облигаций

Мировой рынок облигаций – один из важных источников финансирования среднесрочных и долгосрочных инвестиций ТНК. Государства используют облигационные займы для покрытия дефицита госбюджета и рефинансирования старых займов. Именно облигации являются ныне основным и преобладающим видом ценной бумаги, эмитируемым на международном уровне (см. табл. 2.5 в приложении).

Международный облигационный рынок можно, с определенной долей условности, представить как совокупность двух секретов: рынка иностранных облигаций и рынка собственно международных облигаций – так называемого рынка еврооблигаций ("евробондз"). Рынок иностранных облигаций – это рынок ценных бумаг, выпускаемых иностранными заемщиками через банковские консорциумы на национальных облигационных рынках с целью мобилизации капитала прежде всего местных инвесторов. Рынки иностранных облигаций достигли расцвета в первые два десятилетия ХХ в., а затем их роль резко упала, но с 60-х годов вновь начала расти.

Классические займы в форме свободного выпуска облигаций на иностранном рынке ценных бумаг основаны на принципе единства места (в Нью-Йорке, Лондоне либо других финансовых центрах), валюты (обычно валюты кредитора) и биржевой котировки. Например, французский заем на английском финансовом рынке выпускался в фунтах стерлингов и приобретался английскими инвесторами на основе лондонской котировки. Однако после второй мировой войны возникли препятствия для размещения облигационных займов, особенно в Западной Европе. Это было связано с нехваткой долгосрочных источников ссудного капитала и недостаточным развитием институциональных инвесторов, неустойчивостью валют и платежных балансов, строгим контролем за допуском иностранных заемщиков на национальные рынки ссудных капиталов.

В современных условиях эмитентами иностранных облигационных займов являются лишь ведущие страны. В каждой из них сохраняется специфическое название выпускаемых ими облигаций: в Швейцарии – Chocolate Bonds, Японии – Samurai Bonds, США – Yankee Bonds, Великобритании – Bulldog. Рынок иностранных облигационных займов регулируется законодательством страны-эмитента, но учитывает рыночные условия в аспекте налогообложения вторичного рынка. Этот сектор мирового финансового рынка имеет тенденцию к уменьшению.

Большинство выпусков иностранных облигаций практически сосредоточено на национальных рынках всего четырех стран – США, ФРГ, Швейцарии и Японии. До начала 70-х годов здесь отмечалось бесспорное превосходство американского рынка капиталов. Так, за 1963-1970 гг. на этом рынке было эмитировано почти 2/3 суммы всех иностранных облигационных займов.

Однако с 70-х годов положение меняется и все возрастающая часть эмиссий осуществляется на европейских и японском рынках ценных бумаг.

Хотя американский облигационный рынок является самым широким и самым объемным в мире и по суммам заимствования, и по продолжительности предоставления капитала в ссуду, его участие в международных операциях в целом незначительно. В течение последнего десятилетия эмиссия иностранных облигаций составляла немногим более 8,5% от эмиссии национальных корпоративных облигаций. Долгое время большая часть заемщиков на рынке "Янкибондз" - такое название получил иностранный облигационный рынков США - была представлена государствами и государственными организациями (за исключением Канады, заемщиками из которой выступали и частные корпорации). Весьма частыми и довольно крупными заемщиками на этом рынке являются и банки развития - Мировой банк, Межамериканский банк развития, Азиатский банк развития и др. Общая сумма капитала, которую кредиторы разместили через рынок "Янкибондз", возросла с 1 млрд. долл. в 1973 г. до 10,6 млрд. в 1976 г., затеи к 1980 г. упала и в течение всех 80-х годов находилась на уровне в 4,5-10 млрд. долл. эмиссии в год.

Рынок иностранных облигаций в США привлекателен для международных заемщиков в первую очередь крупными размерами займов: в среднем 100 млн. долл., наиболее крупные достигают 300 млн. долл. и выше, а также значительной продолжительностью. Самые продолжительные займы предоставлялись на срок до 30 лет, что намного больше, нежели в Западной Европе. Издержки эмиссий составляют около 1%, т.е. примерно половину величины издержек на долларовом рынке еврооблигаций, приблизительно треть от издержек на облигационном рынке западногерманской марки и только четверть от издержек на иностранном рынке облигаций в швейцарских франках. Ставка процента по иностранным облигациям обычно несколько выше, чем для первоклассных отечественных заемщиков, но малоизвестный заемщик должен платить, конечно, по значительно большей ставке, существенно превышающей ставку отечественного первоклассного заемщика, которая во второй половине 80-х годов колебалась в пределах 9–9,7%.

Другой центр эмиссий иностранных облигаций - ФРГ. Впервые эмиссия иностранных облигаций в ФРГ началась в 1959 г. с введением конвертируемости западногерманской марки.

В принципе никаких ограничений на иностранные эмиссии нет. Однако для каждого месяца шесть основных эмитирующих банков ФРГ совместно с представителями Бундесбанка устанавливают своего рода календарный план новых эмиссий. Хотя статистикой регистрируются отдельно эмиссии иностранных облигаций и еврооблигаций, выраженных в немецких марках, в действительности различие между ними очень невелико: еврооблигационные эмиссии осуществляются международными консорциумами, а иностранные эмиссии в немецких марках – консорциумами, состоящими только из коммерческих банков ФРГ.

Оба типа облигаций выпускаются на предъявителя, деноминированы по закону в 1000 немецких марок каждая, причем проценты не облагаются подоходным налогом. И в том, и в другом случае отсутствуют какие-либо ограничения в продаже этих облигаций нерезидентам.

Облигации выпускаются на различные сроки: от 5 до 15 лет. Германское государственное регулирование ограничивало возможность нерезидентов ФРГ владеть германскими активами.

Покупка иностранных и международных облигаций, эмитированных германскими банками, прежде была одним из путей, по которым нерезиденты этой страны могли приобретать германские финансовые активы. Поэтому большинство выпущенных в обращение международных облигаций в марках ФРГ принадлежат иностранцам. Неслучаен, очевидно, тот факт, что Банк международных расчетов (БМР) в последние годы все международные облигации, выраженные в германских марках, стал относить к категории иностранных облигаций, хотя ежемесячный бюллетень ОЭСР "Файненшл статистикс манзли" столь же решительно стал, напротив, относить всех их к категории "евробондз".

Одним из важнейших мировых центров эмиссий иностранных облигаций является Швейцария, на долю которой приходится более половины общей суммы этих эмиссий. В отдельные годы экспорт капитала в швейцарских франках, включая частные размещения и банковские кредиты, превышал 10% валового национального продукта страны. Это, конечно, совсем не означает, что Швейцария экспортировала капитал на сумму, превышающую 10% ее ВНП. Дело в другом: через эту страну реэкспортируются огромные массы международного капитала и этот реэкспорт осуществляется очень быстро. Маленькая Швейцария занимает в последние годы по сумме своих ежегодных новых инвестиций в ценные бумаги за рубежом четвертое место, уступая лишь Японии, ФРГ и Великобритании. Нет другой страны, у которой, согласно данным платежных балансов, было бы такое благоприятное соотношение полученных из-за границы и выплаченных за границу процентов и дивидендов.

У Швейцарии оно в среднем за восьмидесятые годы составило 2,5:1, в то время как ФРГ 1,4:1, а в Японии – 1,3:1.

Иностранные облигации в швейцарских франках эмитируются публично через посредство банковского консорциума и выпускаются обычно высоким номиналом и на существенные суммы. Заем, который может быть эмитирован в любом квартале года, должен быть разрешен валютными властями. Эмиссионные издержки относительно высоки по сравнению с обычным уровнем издержек при эмиссиях еврооблигаций и эмиссиях иностранных облигаций на других рынках (например, таких, как Нью-Йорк). Заемщиками на рынке иностранных облигаций в Швейцарии выступают, как правило, только международные институты, иностранные государства и крупнейшие корпорации. Эмиссии осуществляются банковскими консорциумами на фондовых биржах Базеля и Цюриха. Проценты по иностранным облигациям освобождены от швейцарского подоходного налога. В отличие от рынка иностранных облигаций в ФРГ, швейцарский рынок является объектом государственного регулирования: проспекты эмиссий должны получить одобрение Национального банка Швейцарии, а на сами эмиссии, в том случае, если они превышают сумму, эквивалентную 10 млн. долл. США, необходимо особое разрешение властей.

Японский облигационный рынок капиталов пока еще отстает от рынков в других странах по уровню интернационализации и либерализации. Однако с конца 70-х годов отмечается тенденция к значительному росту этих процессов на японском рынке, что обусловлено рядом факторов и, в частности, необычайным расширением экспорта японского капитала; растущим применением иены как резервной валюты центральными банками многих государств; использованием иены международными инвесторами привлекаемыми укреплением положения ценных бумаг на рынках капитала и относительным усилением иены по сравнению с другими валютами. В результате начался довольно быстрый рост заимствований капитала, выраженного в иенах, неяпонскими заемщиками. Объем иностранных облигаций в иенах растет теперь суммами, сравнимыми с теми, что фиксируются на рынках иностранных облигаций в традиционных центрах их эмиссий.

Японский (Токийский) облигационный рынок капиталов осуществляет эмиссии для иностранных заемщиков двумя основными путями: выпуская традиционные, или классические иностранные облигации. Рынок "евробондз" появился в 1963 г. и в возрастающих масштабах стал служить источником привлечения финансовых ресурсов корпорациями и государством многих стран с 1964 г.

Наряду с рынком иностранных облигаций с 70-х годов возник рынок еврооблигаций – облигаций в евровалютах (1970 г. – 3 млрд. долл., 1983 г. – около 50 млрд., в начале 90-х годов – 172 млрд.). Основная валюта еврооблигаций – доллар США, доля которого ныне 40%. Выпуск еврооблигаций производится также в марках ФРГ (10%), иенах (12%), швейцарских франках (13%) и других валютах, таких как евро и (ранее) экю.

Еврооблигационный заем отличается рядом особенностей: размещается одновременно на рынках ряда стран в отличие от традиционных иностранных облигационных займов (например, еврозаем в долларах США распространяется в Японии, ФРГ, Швейцарии); эмиссия осуществляется банковским консорциумом или международной организацией; еврооблигации приобретаются инвесторами разных стран на базе котировок их национальных бирж; эмиссия еврооблигаций в меньшей степени, чем иностранных облигаций, подвержена государственному регулированию, не подчиняется национальным правилам проведения операций с ценными бумагами страны, валюта которой служит валютой займа; процент по купону не облагается налогом "у источника дохода" в отличие от обычных облигаций.

В процессе приспособления к условиям мирового рынка ссудных капиталов возникли разновидности еврооблигаций: обычные облигации с фиксированной и плавающей процентной ставкой на весь срок; долговые обязательства с плавающей процентной ставкой; конвертируемые облигации, которые можно обменять на акции компании-заемщика через определенное время в целях получения более высокого дохода; облигации с "нулевым купоном", процент по которым не выплачивается в определенный период, но учитывается при установлении эмиссионного курса (иногда дают держателю дополнительные налоговые льготы), и др.

На вторичном рынке еврооблигаций осуществляется перепродажа ранее выпущенных ценных бумаг (Люксембург, Лондон, Франкфурт-на-Майне и др.). Созданная в 1969 г. Ассоциация международных дилеров по займам (АИБД) в составе 350 финансовых учреждений из 18 стран решает организационно-технические проблемы вторичного рынка еврооблигаций. Организация двух систем взаимных расчетов – Евроклиринг и СЕДЕЛ заменила пересылку ценных бумаг, занимавшую вначале до 9 месяцев, записями на счетах. Эмиссия облигаций осуществляется обычно банковским синдикатом.

В последнее время мировой рынок еврооблигаций продемонстрировал высокие темпы роста. Если в 1986 году объем операций с облигациями оставлял лишь 558 млрд. долл., то в 1992 голу он оценивался уже в 1,7 трлн. долл. Объем облигационных займов в 1995 году достиг 461 млрд. долл.

В настоящее время размеры эмиссии облигаций значительно выше, чем акций (табл. 2.5).

Таблица 2.6. Структура движения частного капитала в мире, млрд. долл. в среднем в год и в %

| 1985–1989 | 1990–1993 | |||

| Облигации | 211,7 | 40,4 | 338,3 | 43,5 |

| Банковские займы | 86,7 | 16,6 | 123,8 | 15,9 |

| Прямые капиталовложения | 127,7 | 24,4 | 177,6 | 22,8 |

| Акции | 9,7 | 1,9 | 23,7 | 3,0 |

Это определяется двумя основными причинами: во-первых, эмитентами акций выступают только корпорации, а эмитентами облигаций – не только они, но и государство, муниципалитеты, различные некорпоративные учреждения; во-вторых, для самих корпораций эмиссия облигаций при прочих равных условиях более выгодна, поскольку обходится дешевле и дает более быстрое размещение среди инвесторов, не увеличивая при этом числа акционеров.

2.2.2. Мировые рынки необлигационных ценных бумаг

На еврорынке с середины 60-х годов широко распространены депозитные сертификаты – письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробанки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3–5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже (на 1/8%), чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты – краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями.

Рынок евровекселей существует с 1984 г., когда стали выпускаться евровекселя – векселя в евровалютах. Сам рынок невелик по объему, включает в основном краткосрочные еврокоммерческие бумаги и среднесрочные векселя. Еврокоммерческие векселя выпускаются сроком на 3–6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов.

Мировой рынок евроакций стал развиваться лишь с 1983 г. в основном с появлением синдицированных эмиссий, как на облигационном рынке, но заметно отстает от еврооблигаций. С выпуском облигаций, конвертируемых в акции, происходит интеграция этих сегментов мирового финансового рынка.

Акции не получили распространения на рынке еврофинансовом рынке, так как, во-первых, инвесторы предпочитают вкладывать капитал в известные им национальные кампании; во-вторых, отсутствует международный вторичный рынок евроакций. Иностранные акции обращаются лишь на тех национальных рынках капиталов, где это разрешено законодательством.

С созданием Европейского экономического пространства ЕС-ЕАСТ (1994 г.) поставлена задача интеграции западноевропейского финансового рынка и формирования единого финансового пространства во второй половине 90-х годов и позднее. Ранее декларированный общий рынок ссудных капиталов в ЕЭС не был фактически создан, национальные финансовые рынки разобщены, за исключением вторичных.

Для создания единого рынка ценных бумаг национальные фондовые биржи ЕС объединяются единой межбиржевой системой обмена информацией. Любые предприятия ЕС могут свободно покупать и продавать ценные бумаги, а брокеры – свободно оперировать на любой бирже. Эти меры направлены на увеличение капитализации фондовых бирж и более успешную конкуренцию с внебиржевой торговлей ценными бумагами. Важный шаг к унификации фондовых рынков – создание федерации бирж ЕС и принятие с 1990 г. европейской котировки ("Евролист"), которая включает ценные бумаги 250 первоклассных компаний ЕС. Они котируются на биржах 12 стран ЕС по правилам каждой из них. Это означает, что инвестор (например, американский) может одновременно купить ценные бумаги автомобильных компаний Пежо, Фиат, Даймлер-Бенц на одной бирже (одним поручением, с единым сроком поставки), в одной валюте с единым комиссионным вознаграждением. Однако формирование единого финансового пространства в ЕС наталкивается на трудности. Это обусловлено различиями:

1) национального регулирования биржевых операций (допуск ценных бумаг на биржу, ставки налогообложения, требуемая информация и др.);

2) роли бирж и объема их операций;

3) роли институциональных инвесторов – страховых компаний, пенсионных фондов и др., осуществляющих операции с ценными бумагами.

Единый западноевропейский рынок капиталов и финансовых услуг станет венцом экономической интеграции в ЕС.

2.3. Еврорынок как звено МРСК

Еврорынок – часть мирового рынка ссудных капиталов, на котором банки осуществляют депозитно-ссудные операции в евровалютах. Евровалюта, как уже упоминалось выше, – это свободно конвертируемые валюты, функционирующие за пределами национальных границ страны-эмитента, и не подлежащие контролю со стороны государственных финансовых органов.

Валовый объем банковских депозитов за границей (без повторов) в 1995 г. оценивается в 4,2 трлн. долл. Объемы ежедневных сделок еврорынка ежегодно растут: в 1993 г. – 900 млрд. долл., а в 1995 г. – более 1300 млрд. долл. В начале 90-х годов соотношение объемов оборотов евровалютного рынка и объемов мировой товарной торговли оценивалось как 60:1.

По мере развития еврорынка в международном движении ссудных капиталов ослабляется значение национальных рынков. Например, размер новых эмиссий облигационных займов в 1994 г. на еврорынке был в 3,7 раза выше, чем на национальных рыках капиталов в совокупности. В сфере банковского кредитования еврорынок в 12,4 раза превосходит национальные.

Взаимодействие между краткосрочными и долгосрочными операциями на еврорынке осуществляется по следующим направлениям. С одной стороны, источниками средств, используемых для покупки облигаций евровалютных займов, в основном являются краткосрочные инвалютные авуары. С другой стороны, средства, полученные от реализации долгосрочных евровалютных ценных бумаг, нередко размещаются на рынке краткосрочных капиталов. Это происходит в случаях, когда между получением долгосрочных средств и их использованием есть разрыв во времени. Тогда заемщик, чтобы извлечь дополнительную прибыль, размещает эти средства на короткий срок до момента использования ссуды в тех целях, ради которых он ее получал. Объем подобных операций обычно возрастает в периоды, когда евровалютные ставки на краткосрочном рынке повышаются.

Еврорынок располагает относительно самостоятельной и гибкой системой процентных ставок, что позволяет евроцентрам предлагать клиентам более высокие проценты по депозитам и низкие по кредитам по сравнению с порядком кредитования и привлечения средств на национальных рынках капиталов. С другой стороны, свобода от валютного контроля в сфере движения долгосрочного капитала в ряде крупных стран явилась необходимой предпосылкой увеличения предложения средств в евроцентрах, например в Лондоне. В том же направлении действовали укрепление финансовых позиций стран ОПЕК и вызванное этим размещение из долларовых резервов на еврорынке. Имеет определенное значение то, что большинство промышленно развитых стран разрешает дилерам коммерческих банков иметь позиции в еврокредитных институтах.

Несмотря на относительную обособленность еврорынка от национальных рынков ссудных капиталов, они связаны между собой через переплетение денежных потоков. Крупные национальные и иностранные рынки капиталов издавна сложились и действуют в ведущих индустриальных странах, а сравнительно с недавних пор сформировались и ряде других стран, в том числе развивающихся. Этот вненациональный рынок, гигантский по объему и географии распространения, преодолевает относительную узость и обособленность большинства внутренних и иностранных рынков капиталов, служит своеобразным механизмом передачи существенных изменений в кредитно-финансовой сфере из одного центра в другой, способствуя ее глобализации.

Еврорынок ослабил способность центральных банков контролировать денежную массу в связи с тем, что оффшорный характер их операций ослабляет действие денежных мультипликаторов. Последние показывают связь и влияние различных составляющих на общую денежную массу. Поскольку существование евровалют обусловливает меньшую устойчивость денежных мультипликаторов, то центральные банки не могут жестко контролировать денежные составляющие. Понижение регулирования оффшорной деятельности увеличивает риск дестабилизации международных рынков капитала.

Еврорынок играет ключевую роль и в кредитовании мировой экономики, и в обеспечении международного обмена ликвидными активами. На еврорынок приходится львиная доля финансовых ресурсов, обращающихся в мире. Сектор ссудного капитала является также и наиболее динамичным компонентом данного рынка – за последние 15 лет темпы роста его оборота в 5 раз превосходили соответствующий показатель по валютным операциям. Но последние служат наиболее значительной сферой деятельности еврорынка, не нее приходится до 95% общего объема его операций. На валютном (денежном) секторе еврорынка совершается купля–продажа СКВ, необходимых для осуществления международных расчетов и спекулятивных сделок, а также краткосрочные депозитно-кредитные операции (от суток до года), на финансовом – в основном средне- и долгосрочные заимствования посредством международных облигаций и специальных финансовых инструментов. В начале 80-х годов и в середине 90-х показатели этих сегментов составили: валютный соответственно 117,0 трлн. долл. и 468,0 трлн. долл., ссудных капиталов – 1,0 трлн. долл. и 19,7 трлн. долл., в том числе специальных финансовых инструментов – 0,8 трлн. долл. и 18,0 трлн. долл.; облигационных займов – 0,2 трлн. долл. и 1,7 трлн. долларов.

Ключевая роль данного рынка в мировой валютно-финансовой системе сделала его объектом всеобщего внимания, особенно после начала финансового кризиса в 1997 году.

Современная мировая валютная система имеет и слабые стороны по сравнению с полноценным золотым стандартом. Как известно, последний исключает валютные риски, которые существенно возрастают в условиях плавания курсов, на чем базируется Ямайская система. Однако и здесь еврорынок нашел оптимальное решение. Благодаря широкому использованию рынком специальных финансовых инструментов возможности страхования этих рисков стали настолько эффективными, что классические в этом смысле валютные, золотые, индексные оговорки, превратившиеся в период функционирования Генуэзской и Бреттон-Вудской валютных систем в устойчивые обычаи (узансы) мировой торговли, в настоящее время вообще перестали фигурировать в серьезных коммерческих контрактах.

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка – банки, фондовые биржи, специализированные кредитно-финансовые институты – создали рынок финансовых фьючерсов, финансовых опционов и "своп", выпускают ценные бумаги с дополнительными страховыми условиями. Банки заключают срочные соглашения о будущей ставке с целью компенсации убытков от изменения процентных ставок по депозитам сроком до года на суммы от 1 млн. до 50 млн. долл. Такие форвардные сделки служат альтернативой биржевым фьючерсным и опционным операциям с финансовыми (кредитными) инструментами.

Новые финансовые инструменты динамично развиваются. Операции с ними в основном сосредоточены в мировых финансовых центрах. Они предназначены преимущественно для страхования валютного и процентного риска участников международных экономических отношений. При этом используется новейшая компьютерная технология для получения информации и быстрого перевода денежных средств.

Управление валютными и другими рисками далеко не исчерпывает функции многочисленных финансовых инструментов, одинаково эффективно обслуживающих также и международные кредитные, расчетные и спекулятивные операции. Финансовые инструменты еврорынка, такие, как различные виды депозитных сертификатов, и другие активно способствуют увеличению скорости обращения евровалют и тем самым вносят свою лепту в решение проблемы ликвидности современной валютной системы. Это служит еще одним подтверждением того, что валютный и финансовый сегменты еврорынка представляют собой в принципе единый комплекс взаимодополняющих компонентов.

ГЛАВА 3. Институциональные единицы МРСКИнституционально международный рынок капиталов представляет собой совокупность частных, государственных и межгосударственных кредитных учреждений, внебанковских фондов финансирования и ТНК, которые выступают важными посредниками кредитования внешней торговли, организаторами вывоза и перераспределения капиталов по странам в зависимости от спроса и предложения. Он высоко монополизирован. В ряде сегментов на 10 крупнейших объединений приходится свыше половины мобилизуемых средств.

● Ведущее место занимают банковские компании. По мере развития экономики самофинансирование создало основу для банковского кредитования и затем для создания рынков ценных бумаг. На первом этапе экономического развития коммерческие банки доминируют. На среднем и высшем уровнях развития возрастает значение специализированных посредников и рынков ценных бумаг. Среди почти 100 тыс. частных банков примерно 500 выполняют роль главного звена в системе институтов международного кредита. Деятельность ведущих банковских компаний на мировых рынках переживала перестройку по мере развития мировой экономической системы. Прежде всего, банки создали за рубежом сеть отделений, информационных бюро и представительств, внедрившись в местную кредитную систему.

Однако потребности ТНК в банковском обслуживании растут столь стремительно, а их запросы столь разнообразны, что даже разветвленный заграничный аппарат одного транснационального банка не в состоянии обслужить его постоянных клиентов, оперирующих в глобальных масштабах. Отсюда тенденция к международной кооперации банков, взаимному использованию сети отделений, созданию совместных банковских филиалов и бюро.

Процесс интернационализации кредитно-финансовой инфраструктуры привел к созданию банковских синдикатов для разовых операций по сбыту и распределению облигаций промышленных компаний. По мере удлинения сроков предоставляемых фирмам кредитов группы крупных банков различных стран начали создавать устойчивые консорциумы для предоставления средне- и долгосрочных займов. Следующий шаг на пути к более тесной интеграции национальных кредитно-банковских структур – образование международных ассоциаций крупнейших банков в целях совместного обеспечения своих клиентов всеми видами банковских услуг. От консорциумов их отличают два обстоятельства: полный набор предоставляемых услуг и постоянный характер сотрудничества банков-членов.

● Важное место на мировом кредитном рынке занимает государство, которое выступает в виде центральных и местных органов власти, казначейства, эмиссионного, экспортно-импортного банка или других уполномоченных учреждений и может выполнять функции непосредственного кредитора, заемщика или играть роль гаранта и поручителя по внешним обязательствам частных юридических лиц.

Примером прямого кредитования международных отношений государством может служить предоставление субсидий и экономической помощи, которое производится на двусторонней и многосторонней основе. Не менее существенна роль государства в страховании экспортных кредитов и прямых капиталовложений. Сущность его состоит в том, что государство–гарант берет на себя за особое вознаграждение риск неуплаты иностранных покупателем в обусловленный срок всей или большей части стоимости товара, поставленного местных экспортером на условиях отсрочки или рассрочки платежа, а также риски инвесторов, связанные с невозможностью полностью или частично вернуть средства, размещенные за рубежом в виде прямых инвестиций.

Для осуществления государственного страхования экспортных кредитов во многих странах еще в первые десятилетия нынешнего века были созданы, а позднее реорганизованы, специальные институты. В одних случаях они являются государственными организациями (США), в других – полугосударственными (Британия, Франция), в третьих – частными компаниями, оперирующими от имени и за счет правительства (Германия).

Гарантийные институты, действующие во всех индустриальных и в крупных развивающихся странах – экспортерах готовой продукции (Бразилия, Индия и др.), содействуют экономической экспансии ТНК, позволяя им привлекать более дешевые, чем на свободном рынке, средства для кредитования экспорта. Это усиливает конкурентные позиции на мировом рынке поставщиков из стран с наиболее развитой системой страхования экспорта, особенно в периоды экономических спадов.

В большинстве индустриальных стран экспорт кредитуется главным образом частной банковской системой. Вместе с тем практика непосредственного государственного кредитования внешнеторговых операций в той или иной форме распространена повсюду и прежде всего через деятельность государственных или полугосударственных внешнеторговых банков. Кроме этого, государство создает условия для рефинансирования экспорта (переучета экспортных векселей) на льготных условиях в центральном эмиссионном или в каком-либо другом государственном банке.

● Особое положение в институциональной структуре мирового рынка ссудных капиталов занимают межгосударственные банки и валютные фонды. Это созданный в 1930 г. Банк международных расчетов (Базель, Швейцария), содействующий центральным банкам участвующих в нем государств (в основном западноевропейских) в проведении взаимных расчетов, наблюдающий за состоянием еврорынка и обеспечивающий регулирование валютных и кредитных отношений во всем мире. Последняя из перечисленных функций характеризует БМР как важный вспомогательный орган крупнейших международных валютно-финансовых учреждений глобального характера – Международного валютного фонда и Международного банка реконструкции и развития.