Реферат: Совершенствование внутрипроизводственных отношений ЗАО Минерал

Введение.......................................................................................................................................................................................... 3

Раздел І. Общая характеристика предприятия: производственный процесс, основная продукция, анализ финансового состояния и расходов............................................ 4

Общие сведения о предприятии........................................................................................................................................... 4

Основные производственные процессы и оборудование....................................................................................... 5

Состав и структура предприятия...................................................................................................................................... 10

Структура управления........................................................................................................................................................... 11

Описание продукции.............................................................................................................................................................. 13

Описание функциональных и потребительских свойств............................................................................................ 13

Состояние рынка каолинов и огнеупорных глин............................................................................................................ 15

Анализ финансового состояния....................................................................................................................................... 16

Исходные данные для анализа............................................................................................................................................. 16

Оценка структуры капитала.............................................................................................................................................. 19

Анализ изменения структуры собственного капитала............................................................................................... 20

Оценка кредитоспособности предприятия и ликвидности его баланса............................................................... 21

Оценка платежеспособности и финансовой устойчивости..................................................................................... 23

Оценка деловой активности............................................................................................................................................... 24

Коэффициенты рентабельности....................................................................................................................................... 26

Оценка прибыльности акций............................................................................................................................................... 28

Анализ себестоимости предприятия............................................................................................................................... 29

Анализ общей суммы операционных затрат.................................................................................................................. 29

Анализ затрат на гривну товарной продукции............................................................................................................. 31

Анализ производственной себестоимости..................................................................................................................... 31

Раздел II. Система внутрипроизводственных экономических отношений................. 34

Характеристика существующей системы................................................................................................................... 34

Характеристика разрабатываемой системы отношений на основе экономических стандартов предприятия. 37

Суть применения разработанной системы на ЗАО “Минерал”........................................................................... 50

Раздел ІІІ. Охрана труда.................................................................................................................................................... 56

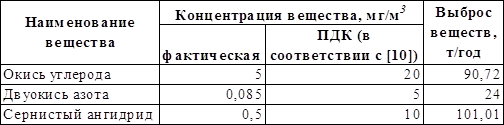

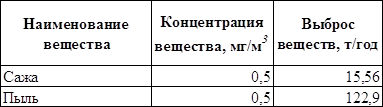

1. Анализ условий труда, вредных и опасных производственных факторов................................. 56

1.1. Вредные производственные факторы.................................................................................................................. 56

1.2. Опасные производственные факторы.................................................................................................................. 60

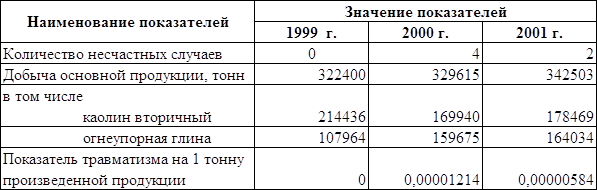

2. Анализ производственного травматизма, профессиональных заболеваний и аварий........ 60

3. Анализ материального ущерба от производственного травматизма, профессиональных заболеваний, аварий и затрат на мероприятия по охране труда................................................................................................... 63

4. Инженерно-технические мероприятия по охране труда...................................................................... 64

4.1. Мероприятия по производственной санитарии................................................................................................ 64

4.2. Мероприятия по технике безопасности и пожарной безопасности.......................................................... 66

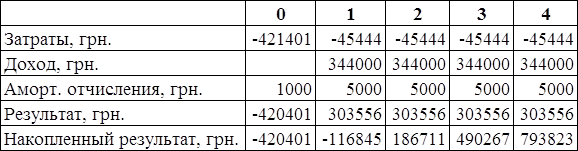

5. Обоснование эффективности выполнения мероприятий по охране труда................................. 67

5.1. Определение затрат на осуществление мероприятий по охране труда................................................... 67

5.2. Расчёт социальной эффективности мероприятий.......................................................................................... 68

5.3. Расчёт экономического эффекта от внедрения мероприятий по охране труда..................................... 69

5.4. Расчёт показателей эффективности и сравнительной эффективности мероприятий по охране труда. 70

Заключение................................................................................................................................................................................ 72

Список использованной литературы............................................................................................................... 73

Введение.Современная горная промышленность характеризуется большими объёмами производства, что связано с вовлечением в оборот значительных сумм денежных средств. А это означает что любая, даже небольшая, ошибка может привести к существенным убыткам или упущенной прибыли. Поэтому в настоящее время актуальной является задача усиления контроля за производством и увеличении степени детализации объёктов контроля. Чем более детально предприятие будет контролировать и управлять свей деятельностью, тем большего экономического эффекта оно сможет добиться при прочих равных условиях.

Кроме того любая, даже идеальная с точки зрения построения, система не будет работать, если работающие с ней люди не будут хотеть, чтобы она работала. Следовательно, для достижения максимального результата необходимо как можно выше поднять уровень заинтересованности людей в результатах деятельности предприятия, что достигается, как правило, за счёт создания таких условий, когда достижение личной выгоды работника на предприятии достигается только в случае достижения выгоды предприятия, т.е. для достижения максимальной личной выгоды работник стремиться к достижению максимальной эффективности своей деятельности на благо своего подразделения и предприятия вцелом.

Получившая распространение в прошлом система внутризаводского хозяйственного расчёта в настоящее время в первозданном виде имеет некоторые недостатки, которые проявляются при увеличении детализации контроля и управления производством.

Разрабатываемая система внутрипроизводственных экономических отношений призвана исключить недостатки существующей системы экономических отношений на ЗАО “Минерал” и мобилизировать внутренние резервы и ресурсы предприятия для достижения максимального экономического результата.

Раздел І. Общая характеристика предприятия: производственный процесс, основная продукция, анализ финансового состояния и расходов.Общие сведения о предприятии.

ЗАО "Минерал" - это производственное предприятие, которое основано на добыче вторичных каолинов и огнеупорных глин. Месторасположение этих полезных ископаемых находится в 7 км на северо-запад от города Пологи, на обоих берегах реки Конки.

Месторождение было разведано в 1924 году геологами харьковского треста «Союзкаолин». Запасы вторичных каолинов и огнеупорных глин были оценены приблизительно в 7 млн. тонн.

Сначала в 1926 году возник небольшой Янцев участок, который входил в состав Северо-Волновахской группы предприятий треста «Продсиликат» (станция Волноваха). Пробная добыча производилась вручную в небольшом объеме подземным способом (шурфы и колодцы с подъёмом глины в бочках).

На промышленной основе добыча началась в 1929 году. Сюда из Волновахи было перевезено рудоуправление, которое потом получило название Приазовского. Сначала добыча составляла 5-6 тыс. тонн в год. Она уже производилась открытым способом. Предприятие начало развиваться и вошло в состав треста «Союзкаолин» (г. Харьков).

В 1992 году по решению трудового коллектива предприятие стало арендным с названием «Керамос Минерал», а с 1994 года закрытым акционерным обществом «Минерал».

Сразу необходимо отметить, что в ряду гигантов среди металлургических предприятий ЗАО «Минерал» не значится. Взять хотя бы количество рабочих – менее тысячи человек. Однако предприятие известно не только в Украине, но и в ближнем и дальнем зарубежье как производителя сырья, которое отвечает самым современным требованиям. Про это свидетельствует международная награда «Факел Бирмингема».

«Минерал» - это открытое горное предприятие, на котором добывается глина и каолин для металлургов, песок для строителей, закладной песок для Запорожского железно-рудного комбината.

Добытое сырьё отправляется в Запорожье на «Запорожсталь», огнеупорный, ферросплавный, алюминиевый заводы, а также другие предприятия Украины. Сырьё также отправляется в Россию, Беларусь, Молдову, Латвию, Италию, Польшу.

Основные производственные процессы и оборудование.

Разработка Положского месторождения вторичных каолинов и огнеупорных глин ведётся открытым способом двумя карьерами: Западным карьером обрабатывается первый участок, Положским карьером - второй участок месторождения.

Западный карьер.

Промышленные запасы обеспечивают работу карьера (с учётом времени на развитие и затухание добычи) в течение 23 лет. За расчётный принят 1985 год, на который произведены все расчёты горно-транспортной части.

Для добычных и вскрышных работ режим работы карьера составляет 360 рабочих дней в году в 2 смены (по 12 часов каждая).

Рельеф местности в районе карьерного поля первого участка спокойный, с плавным повышением поверхности с юга на север. В этом направлении возрастает мощность вскрышных пород от 2,5 до 31 м. Абсолютные отметки кровли глин колеблются от 74 до 83 м, а подошвы от 69 до 81 м. С учётом условий вскрытие карьерного поля осуществлено в юго-западной части разрезной траншеей.

Для железнодорожного заезда на добычный горизонт служит въездная траншея с предельным уклоном 300 при ширине дна 50 м.

Для вскрытия участка пройдена разрезная траншея, выполненная начиная с 1976 года экскаватором ЭКГ-4,6 на автотранспорт с перевозкой вскрышных работ на бульдозерные отвалы, размещённые в выработанном пространстве карьера.

Принята комбинированная система разработки, предусматривающая отработку верхней части вскрышной толщи по транспортной системе разработки, а нижний - по бестранспортной.

При принятой технологии производства вскрышных работ, основная толща наносов (нижний уступ) высотой до 20 м разрабатывается драглайнами ЭШ 10/70 и ЭШ 6/45 по бестранспортной системе с переэкскавацией пород на внутренних отвалах.

Наибольшая высота вскрышного уступа, которую отрабатывают ЭШ 10/70 и ЭШ 6/45, достигает 25 м. Исходя из производительности этих драглайнов, принята высота уступа 20 м.

Отработка оставшейся верхней толщи вскрышных пород (верхний уступ высотой от 0 до 5 м и средний уступ высотой от 0 до 10 м) производится экскаватором ЭКГ-4,6Б с вывозкой на внутренние отвалы автосамосвалом БелАЗ. При этом производится раздельная выемка растительного слоя с целью дальнейшего использования этих грунтов для рекультивации земель, нарушенных горными работами.

Среднее расстояние транспортировки вскрышных пород составляет 1,5 км.

Исходя из годовых объёмов транспортной вскрыши, предусматривается один экскаватор ЭКГ 5А. Кроме того, на вскрышных, отвальных и планировочных работах предусматриваются бульдозера Д-572 на тракторе ДЭТ-250 и Д-521 на тракторе Т-170.

Полезное ископаемое на карьере представлено пластообразной залежью огнеупорных глин и вторичных каолинов. Мощность полезной толщи на участке колеблется от 0,5 до 7,4 м и в среднем составляет 3,5 м.

Добыча каолина и огнеупорной глины производится роторным экскаватором ЭР-315 с конвейерным перегружателем СТ 35/600 с непосредственной погрузкой в вагоны МПС или думпкары с дальнейшей перевозкой потребителю или на склад.

Сменная производительность роторного экскаватора с учётом селективной выемки и погрузки, принята 650 м3 в целике.

Для обеспечения селективной выемки полезного ископаемого принята система разработки параллельными заходками. Ширина заходки принимается от 30-50 м в зависимости от мощности вскрышных пород с учётом рационального использования шагающих экскаваторов и строительства железнодорожного пути.

Транспортировка полезных ископаемых из карьера на внешнюю сеть МПС и накопительный склад производится железнодорожным транспортом.

Для обеспечения бесперебойной отгрузки полезных ископаемых предусмотрен накопительный склад, который расположен во въездной траншее. Работы по разгрузке полезных ископаемых осуществляется бульдозерами, а погрузка - погрузчиками.

Учитывая, что полезное ископаемое отрабатывается на полную мощность и под ним отсутствует какое-либо другое сырьё промышленного значения, предусматривается размещение всего объёма пустых пород в выработанном пространстве карьера. Исходя из устойчивости бортов выездной траншеи, внутренние отвалы отсыпаются двумя ярусами высотой по 12-15 м. По принятой технологии вскрышных работ основная часть вскрыши переваливается в выработанное пространство карьера драглайнами ЭШ 10/70 и ЭШ 6/45. Наносы, вывозимые автотранспортом, отсыпаются в основном во впадины между гребнями внутренних отвалов, образованных при работе драглайна. Поверхность отвалов планируется шагающими экскаваторами и бульдозерами. Отвалы после их планировки покрываются 2,5-3 метровой толщей плодородного слоя (суглинки) и чернозёмом мощностью 0,3-0,5 м.

Положский карьер.

Проектом предусматривается комбинированная система разработки вскрышных работ с двукрылой отработкой карьерного поля. Преимуществом этой системы является независимость добычных и вскрышных работ, выполняемых непрерывно на восточном и западном крыльях карьера.

При такой организации работ в карьере отработка передового вскрышного уступа высотой 10-14 м и центральная часть высотой до 10 м верхнего подступ, разрабатываемого шагающими экскаваторами, отрабатывается экскаваторами ЭКГ-5А и ЭКГ-8И с погрузкой в автосамосвалы типа БелАЗ 7522 и 7523 с вывозкой во внутренние отвалы.

Основной вскрышной уступ высотой до 43 м, состоящий из трёх подуступов и включающий пласт песков, разрабатывается драглайнами ЭШ 10/70 и ЭШ 11/70 по усложнённой бестранспортной схеме во внутренние отвалы.

На каждом крыле предусматривается по два шагающих экскаватора с ёмкостью ковша 10-11 м3. В необходимых случаях – при наблюдении перегрузки и деформации отвалов – шагающие экскаваторы перемещаются на разгрузку и выполаживание отвалов.

Формирование внутренних отвалов вскрышных пород на Положском карьере производится по бестранспортной и автотранспортной схемам. При отсыпке пород в отвал соблюдается последовательность их залегания во вскрышной толще. Автомобильные отвалы отсыпаются на отвалы шагающих экскаваторов.

Годовое продвижение фронта автомобильных отвалов соответствует продвижению передового вскрышного уступа.

Полезным ископаемым карьера является огнеупорное сырьё: каолин и огнеупорная глина. Мощность карьера по огнеупорному сырью 1100 тыс. тонн в год.

Для добычи огнеупорного сырья предусмотрены роторные экскаваторы ЭР-315, ЭРП-470 с самоходными перегружателями СТ 35/600. Ширина вскрышной и добычной заходки принята 40 метров.

Наличие двух видов полезного ископаемого в одном забое, каждое из которых разделяется на несколько сортовых слоёв, и их разработка роторными экскаваторами с короткой выдвижной стрелой, а также необходимость размещения в выработанном пространстве вскрышных пород от зачистки пласта, выполняемой тем же роторным экскаватором, предопределили применение в добычном забое двух перегружателей (Западное крыло).

Для доставки огнеупорного сырья от забоя до потребителя и на накопительный склад применяется железнодорожный транспорт нормальной колеи с вагонами МПС или думпкарами. На накопительном складе для укладки и погрузки в вагоны огнеупорного сырья используются экскаваторы Э-2503. Планировочные работы на накопительном складе и в добычном забое производится бульдозерами.

Режим работы вскрышного оборудования принят следующий:

ü для бригад экскаваторов ЭКГ - прерывная пятидневная неделя по 8 часов в одну смену (в летний период беспрерывная);

ü для бригад экскаваторов ЭШ - непрерывная, круглосуточная по 12 часов в смену;

ü для бригад роторных экскаваторов на добыче - непрерывная, круглосуточная по 12 часов в смену.

Технология выемки и отгрузки песка заключается в следующем: шагающий экскаватор, разрабатывающий основной вскрышной уступ, при отработке нижнего подступа оставляет на кровле пласта огнеупорного сырья количество песка в соответствии с паспортом работы. Второй экскаватор, работающий на переэкскавации, создаёт вдоль добычного уступа траншейную выработку для размещения железнодорожного пути и штабеля песка, после чего экскавирует песок с кровли пласта в выработанное пространство траншейной выработки.

Погрузка песка в вагоны осуществляется экскаваторами ЭКГ-4,6 и ЭКГ 5А по заявке потребителей.

Для предотвращения обводнения оснований внутренних отвалов и забоев добычных экскаваторов организованного сбора вод подглиняного водоносного горизонта проводится дренажная канава по почве пласта вслед за продвижением добычного забоя на расстоянии не менее 3 м от нижней бровки добычного уступа. Канава проводится экскаватором типа обратная лопата глубиной до 1,5 метров.

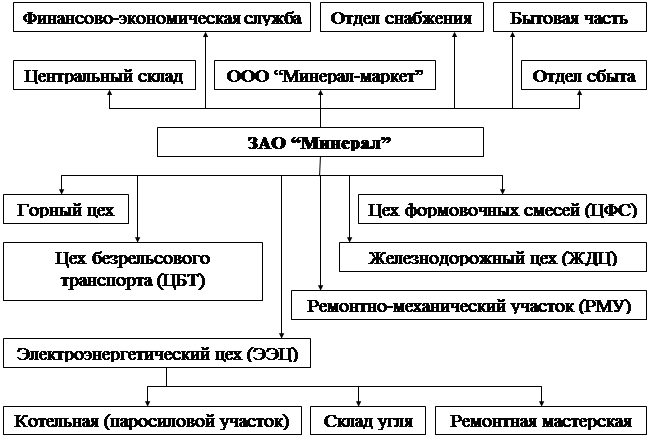

Состав и структура предприятия.

Предприятие расположено на трёх промплощадках. На промплощадке №1 находится карьер “Положский”. На промплощадке №2 – карьер “Западный”. Все остальные цеха и участки расположены на промплощадке №3 (далее промплощадка).

В состав ЗАО «Минерал» входят следующие объекты:

ü карьеры «Положский» и «Западный»;

ü отвалы пустых пород;

ü промплощадка;

ü станция Каолин;

ü перегрузочные склады полезного ископаемого.

Ближайшей железнодорожной станцией МПС является станция Челюскин, соединённая подъездным железнодорожным путём со ст. Каолин. Промплощадка соединена автодорогой с общей сетью автодорог.

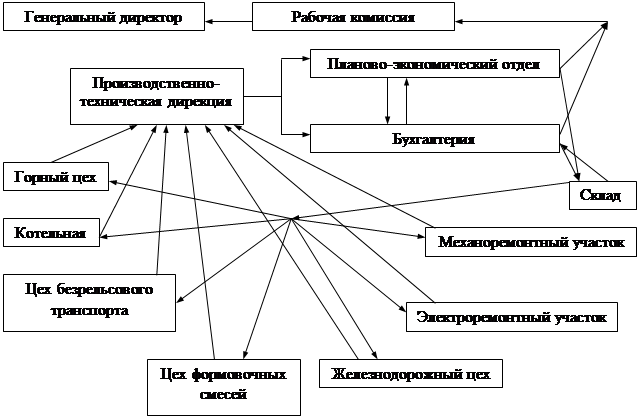

В целом предприятие

имеет следующую структуру:

При этом, конечную продукцию производят только два цеха: горный и цех формовочных смесей. Остальные подразделения обслуживают эти два цеха.

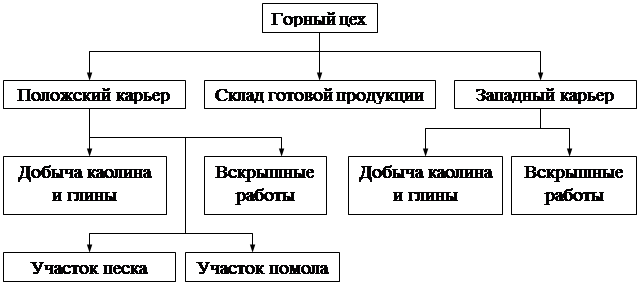

Горный цех, впрочем, имеет сложную структуру:

Перевозка полезного ископаемого из карьера осуществляется железнодорожным цехом. Полезное ископаемое из карьеров составами из 10-ти 60-тонных полувагонов тепловозами ТГМ-6 транспортируется до ст. Каолин. На ст. Каолин формируются составы из 16 полувагонов и отправляются на ст. Челюскин МПС.

Перевозка вскрышных пород производится цехом безрельсового транспорта. Для перевозки вскрышных пород во внутренние отвалы используются автосамосвалы БелАЗ грузоподъёмностью 27 и 40 тонн.

Электроэнергетический, ремонтно-механический участок и центральный склад осуществляют обслуживание всех подразделений.

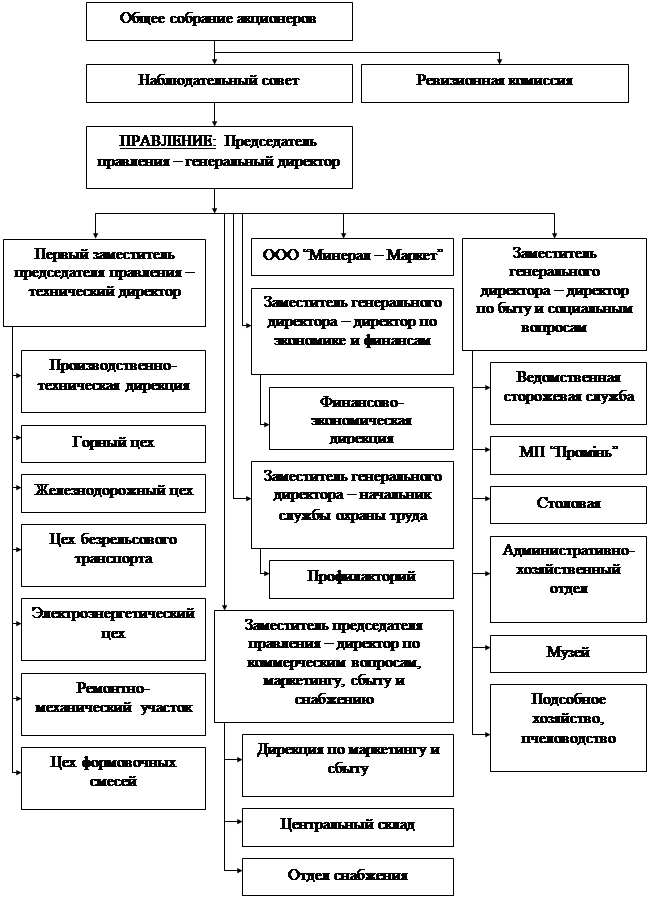

Структура управления.

Так как рассматриваемое предприятие является закрытым акционерным обществом, то все наиболее важные решения рассматриваются и принимают на общем собрании акционеров, которое проходит раз в год в конце февраля – начале марта. Текущее управление обществом осуществляется советом правления.

Структура управления акционерным обществом, принятая общим собранием акционеров от 6 марта 2001 года, приведена ниже:

Структура управления ЗАО “Минерал”

Описание продукции

ЗАО “Минерал” предлагает на рынке следующую продукцию:

1. Каолин следующих сортов:

1.1. ПЛК-В.

1.2. ПЛК-О.

1.3. ПЛК-1.

1.4. ПЛК-2.

2. Глину огнеупорную следующих сортов:

2.1. ПЛГ-1А.

2.2. ПЛГ-1.

2.3. ПЛГ-2А.

2.4. ПЛГ-2.

2.5. ПЛГ-3А.

2.6. ПЛГ-3.

3. Порошок основной глины следующих сортов:

3.1. ПГОС-А.

3.2. ПГОС-В.

3.3. ПГОС-С.

4. Песок строительный.

5. Песок закладной.

6. Песок формовочный.

7. Глина бентонитовая марки М1Т1 (освоено в конце 2000 года)

Описание функциональных и потребительских свойств.

Каолины и глина используются в производственных процессах при изготовлении керамики, бумаги и картона, огнеупорных изделий, портландцементного клинкера, резинотехнических и пластмассовых изделий, искусственных кож и тканей, формовочных материалов.

Ниже в таблицах приведены свойства вторичного каолина и глины Положского месторождения.

Каолин вторичный

|

Наименование показателей |

Норма для марок |

|||||

|

ПЛК-В |

ПЛК-0 |

ПЛК-1 |

ПЛК-2 |

|||

|

Массвая доля (на прокаленное вещество),%: |

||||||

|

Al2O3 не менее |

41 | 40 | 37 | 32 | ||

|

Fe2O3 не более |

1,2 | 1,5 | 1,5 | 2 | ||

|

Огнеупорность, oС, не ниже |

1750 | 1750 | 1730 | 1710 | ||

| Остаток на сетке 009%, не более | 2 | 5 | 8 | 18 | ||

| Влажность %, не более | 24 | 24 | 24 | 24 | ||

Глины

|

Наименование показателей |

Норма для марок |

||||||

|

ПЛГ-1 |

ПЛГ-2 |

ПЛГ-3 |

|||||

|

Массвая доля (на прокаленное вещество),%: |

|||||||

|

Al2O3 не менее |

37 | 33 | 22 | ||||

|

Fe2O3 не более |

1,6 | 2 | 2 | ||||

|

Огнеупорность, oС, не ниже |

1750 | 1730 | 1670 | ||||

| Остаток на сетке 009%, не более | 3 | 7 | 22 | ||||

| Влажность %, не более | 24 | 24 | 24 | ||||

В зависимости от своих свойств, различные сорта глины и каолина, а также песка применяются по-разному.

Применение каолина:

ПЛК-В применяется в бумажной промышленности как отбеливатель, а также для изготовления фарфоровых изоляторов, керамических изделий. В огнеупорной промышленности применяется при производстве плотных доменных изделий.

ПЛК-О применяется в огнеупорной промышленности при производстве шамота. Также применяется при производстве сан фаянса.

ПЛК-1 применяется в огнеупорной промышленности при производстве шамота.

ПЛК-2 применяют при производстве цемента и кирпича.

Применение огнеупорной глины:

ПЛГ-1 применяют для изготовления сан фаянса, керамических изделий.

ПЛГ-2 применяется в огнеупорной промышленности при производстве шамота.

ПЛГ-3 применяется при изготовлении цемента и стройматериалов.

Применение песка:

Песок строительный широко применяется в строительстве.

Песок закладной является одним из 3х компонент для смеси, которую закладывают в шахты на место вынутой породы.

Песок формовочный (среднее содержание глины в песке около 10%) применяется для производства форм изделий.

Состояние рынка каолинов и огнеупорных глин.

Основными конкурентами ЗАО “Минерал” являются:

|

Наименование предприятия |

| Дружковское рудоуправление |

| Ватутинский комбинат |

| Великоанадольский огнеупорный комбинат |

| Часов-Ярский комбинат |

| Кировоградское рудоуправление |

ЗАО «Минерал» предоставляет своё огнеупорное сырьё в основном металлургическим и огнеупорным заводам и не является монополистом в этой области. Основными конкурентами ЗАО «Минерал» являются предприятия Донецкого региона. Продукция всех конкурентов на рынке сильно отличается по своим функциональным и потребительским свойствам, что зачастую определяет выбор покупателя.

Анализ финансового состояния.

Исходные данные для анализа

Исходными данными для анализа, согласно [1], являются отчётный бухгалтерский баланс (форма №1), отчёт о финансовых результатах (форма №2) и другие формы отчётности, которые расшифровуют и детализируют отбельные статьи баланса. Ниже в сводных таблицах приведены значения из первых двух форм финансовой отчётности ЗАО “Минерал” за 1999-2001 гг.

Форма № 1 (Актив)

|

АКТИВ |

Код рядка |

01.01.1999 |

01.01.2000 |

01.01.2001 |

01.01.2002 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

І. Необоротные активы |

|||||

|

Нематериальные активи: остаточная стоимость |

010 | 9,00 | 7,00 | 5,70 | 3,90 |

| первоначальная стоимость | 011 | 12,10 | 12,10 | 12,20 | 12,40 |

| износ | 012 | 3,10 | 5,10 | 6,50 | 8,50 |

| Незавершенное строительство | 020 | 9 493,60 | 7 168,00 | 3 717,90 | 4 189,80 |

|

Основные средства: остаточная стоимость |

030 | 13 055,50 | 11 888,40 | 13 612,50 | 12 981,70 |

| первоначальная стоимость | 031 | 30 983,10 | 29 856,30 | 31 796,80 | 32 126,40 |

| износ | 032 | 17 927,60 | 17 967,90 | 18 184,30 | 19 144,70 |

|

Долгосрочные финансовые инвестиции: которые учитываются по методу участия в капитале других предприятий |

040 | 322,20 | 489,30 | 489,30 | 489,30 |

| иные финансовые инвестиции | 045 | ||||

| Долгосрочная дебиторская задолженность | 050 | ||||

| Отсроченные налоговые активы | 060 | ||||

| Иные необоротные активы | 070 | ||||

|

Всего по разделу І |

080 |

22 880,30 | 19 552,70 | 17 825,40 | 17 664,70 |

|

ІІ. Оборотные активы |

|||||

|

Запасы: производственные запасы |

100 | 994,60 | 1 309,20 | 1 201,20 | 1 726,00 |

| животные на выращивании и откорме | 110 | 88,60 | 102,40 | 125,50 | 189,40 |

| незавершённое производство | 120 | 102,10 | 134,80 | 42,60 | 605,60 |

| готовая продукция | 130 | 1 254,20 | 2 408,90 | 2 028,30 | 1 819,30 |

| товары | 140 | ||||

| Векселя полученные | 150 | ||||

|

Дебиторська задолженность за товары, работы, услуги: чистая реализационная стоимость |

160 | 2 806,20 | 2 708,90 | 6 008,40 | 4 191,20 |

| первоначальная стоимость | 161 | 2 806,20 | 2 708,90 | 6 008,40 | 4 191,20 |

| резерв сомнительных долгов | 162 | ||||

|

Дебиторская задолженность по расчётам: с бюджетом |

170 | 0,10 | 33,20 | 167,80 | 311,80 |

| по авансам выданным | 180 | ||||

| по начисленным доходам | 190 | ||||

| по внутренним расчётам | 200 | ||||

| Иная текущая дебиторская задолженность | 210 | 625,60 | 76,30 | 822,50 | 702,60 |

| Текущие финансовые инвестиции | 220 | ||||

|

Денежные средства и их эквиваленты: в национальной валюте |

230 | 1,10 | 0,90 | 0,90 | 126,90 |

| в иностранной валюте | 240 | 0,30 | 0,30 | 0,30 | 0,30 |

| Иные оборотные активы | 250 | ||||

|

Всего по разделу ІІ |

260 |

5 872,80 | 6 774,90 | 10 397,50 | 9 673,10 |

|

ІІІ. Затраты будущих периодов |

270 |

27,90 | 26,40 | ||

|

Баланс |

280 |

28 781,00 | 26 354,00 | 28 222,90 | 27 337,80 |

Форма № 1 (Пассив)

|

ПАССИВ |

Код рядка |

01.01.1999 |

01.01.2000 |

01.01.2001 |

01.01.2002 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

І. Собственный капитал |

|||||

| Уставной капитал | 300 | 54,50 | 54,50 | 54,50 | 54,50 |

| Паевой капитал | 310 | ||||

| Дополнительный вложенный капитал | 320 | 22 426,80 | 19 154,20 | 18 817,00 | 17 600,00 |

| Иной дополнительный капитал | 330 | ||||

| Резервный капитал | 340 | 52,50 | 120,60 | 244,60 | |

| Нераспределённая прибыль (непокрытые убытки) | 350 | 2 978,50 | 3 838,20 | 3 173,30 | 4 523,60 |

| Неоплаченный капитал | 360 | ( ) | ( ) | ( ) | ( ) |

| Изъятый капитал | 370 | ( ) | ( ) | ( ) | ( ) |

|

Всего по разделу І |

380 |

25 459,80 | 23 099,40 | 22 165,40 | 22 422,70 |

|

ІІ. Обеспечение будущих затрат и платежей |

|||||

| Обеспечение выплат персоналу | 400 | ||||

| Иное обеспечение | 410 | ||||

| Целевое финансирование | 420 | ||||

|

Всего по разделу ІI |

430 |

||||

|

ІІІ. Долгосрочные обязательства |

|

||||

| Долгосрочные кредиты банков | 440 | ||||

| Иные долгосрочные финансовые обязательства | 450 | ||||

| Отсроченные налоговые обязательства | 460 | 2 397,50 | 2 397,50 | ||

| Иные долгосрочные обязательства | 470 | 88,60 | 79,10 | 83,50 | 57,90 |

|

Всего по разделу III |

480 |

88,60 | 79,10 | 2 481,00 | 2 455,40 |

|

IV. Текущие обязательства |

|

||||

| Краткосрочные кредиты банков | 500 | ||||

| Текущая задолженность по долгосрочным обязательствам | 510 | ||||

| Векселя выданные | 520 | ||||

| Кредиторская задолженност за товары, работы, услуги | 530 | 273,90 | 995,10 | 2 175,40 | 1 788,50 |

|

Текущие обязательства по расчётам: по авансам полученным |

540 | ||||

| с бюджетом | 550 | 1 018,10 | 1 323,80 | 628,00 | 180,00 |

| по внебюджетным платежам | 560 | 28,10 | 25,00 | 15,20 | |

| по страхованию | 570 | 67,90 | 51,50 | 37,90 | 44,30 |

| по оплате труда | 580 | 147,20 | 94,40 | 143,80 | 109,90 |

| с учасниками | 590 | ||||

| по внутренним расчётам | 600 | 391,7 | |||

| Иные текущие обязательства | 610 | 1 305,30 | 685,10 | 575,60 | 337,00 |

|

Всего по разделу ІV |

620 |

3 232,20 | 3 174,90 | 3 575,90 | 2 459,70 |

|

V. Доходы будущих периодов |

630 |

0,40 | 0,60 | 0,60 | |

|

Баланс |

640 |

28 781,00 | 26 354,00 | 28 222,90 | 27 337,80 |

Форма № 2 (Элементы операционных затрат)

|

ІІ. Елементи операційних витрат |

||||||||

|

Название показателя |

Код рядка |

1999 год |

2000 год |

2001 год |

||||

|

1 |

2 |

3 |

4 |

5 |

||||

| Материальные затраты | 230 | 2 880 | 3 318 | 5 009,1 | ||||

| Затраты на оплату труда | 240 | 1 072 | 1 690 | 2 780,7 | ||||

| Отчисления на социальные мероприятия | 250 | 511 | 685 | 1 068,7 | ||||

| Амортизация | 260 | 730 | 1 052 | 1 081,8 | ||||

| Иные операционные затраты | 270 | 1 607 | 1 725 | 2 254,2 | ||||

|

Всего |

280 |

6 800 | 8 470 | 12 194,5 | ||||

Форма № 2 (Финансовые результаты)

|

І. Фінансові результати |

|

|

|

|

|

Статья |

Код рядка |

1999 год |

2000 год |

2001 год |

|

1 |

2 |

3 |

4 |

5 |

|

Доход (выручка) от реализации продукции (товаров, работ, услуг) |

010 | 10 153,00 | 13 712,50 | 23 467,60 |

| Налог на добавленную стоимость | 015 | (1 586,50) | (2 284,90) | (3 821,10) |

| Акцизный сбор | 020 | |||

| 025 | ||||

| Иные отчисления из дохода | 030 | |||

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | 035 | 8 566,50 | 11 427,60 | 19 646,50 |

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

040 | (6 903,00) | (8 378,40) | (14 766,90) |

|

Валовые: прибыль |

050 | 1 663,50 | 3 049,20 | 4 879,60 |

| убыток | 055 | |||

| Иныее операционные доходы | 060 | 29,40 | 32,50 | 33,70 |

| Административные расходы | 070 | (414,90) | ||

| Затраты на сбыт | 080 | (279,50) | ||

| Иные операционные затраты | 090 | |||

|

Финансовые результаты от операционной деятельности: прибыль |

100 | 1 692,90 | 3 081,70 | 4 218,90 |

| убыток | 105 | |||

| Доход от участия в капитале | 110 | |||

| Иные финансовые доходы | 120 | |||

| Иные доходы | 130 | |||

| Финансовые затраты | 140 | (6,70) | ||

| Затраты от участия в капитале | 150 | |||

| Иные затраты | 160 | |||

|

Финансовые результаты от основной деятельности до налогообложения: прибыль |

170 | 1 692,90 | 3 081,70 | 4 212,20 |

| убыток | 175 | |||

| Налог на прибыль от основной деятельности | 180 | (236,40) | (211,30) | (395,40) |

|

Финансовые результаты от основной деятельности: прибыль |

190 | 1 456,50 | 2 870,40 | 3 816,80 |

| убыток | 195 | |||

|

Черезвычайные: прибыль |

200 | |||

| убыток | 205 | |||

| Налог с черезвычайной прибыли | 210 | |||

|

Чистая: прибыль |

220 | 1 456,50 | 2 870,40 | 3 816,80 |

| убыток | 225 |

Оценка структуры капитала

Показатели структуры капитала (они же коэффициенты финансовой устойчивости) отражают соотношение собственных и заёмных средств в источниках финансирования предприятия, т.е. характеризуют степень финансовой независимости предприятия от кредиторов. Это является важной характеристикой устойчивости предприятия. Для оценки структуры капитала, согласно [1], используются следующие показатели:

1) Коэффициент автономии, который показывает долю собственного капитала в источниках финансирования:

, где

, где

СК – собственный капитал предприятия;

ВБ – валюта баланса (суммарный актив предприятия).

2) Коэффициент финансовой зависимости, который показывает долю заёмного капитала в источниках финансирования:

, где

, где

ЗК – заёмный капитал предприятия.

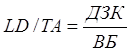

3) Отношение долгосрочных обязательств к активам (Long-term debt to total assets), которое, согласно [4], показывает, какая доля активов предприятия финансируется за счёт долгосрочных займов:

, где

, где

ДЗК – долгосрочный заёмный капитал предприятия.

4) Плечо финансового рычага или коэффициент финансового риска, который отражает отношение заёмного капитала к собственному:

Как показывает анализ, в 2000-м году произошло увеличение доли долгосрочного заёмного капитала в пассивах предприятия на 2829% (главным образом за счёт отсрочки по налоговым обязательствам), что явилось основной причиной снижения удельного веса собственного капитала предприятия.

В связи с этим за 3 года коэффициент финансового риска увеличился на 68,04%. Это говорит о том, что увеличилась зависимость предприятия от заёмного капитала, и снизилась его финансовая устойчивость. Но так как в денежном выражении отсрочка по налоговым обязательствам увеличилась только на 2397,5 тыс. грн., то коэффициент автономии за три года снизился только на 7,28%. Это говорит о том, что, хоть и увеличилась зависимость предприятия от заёмного капитала, финансовая устойчивость предприятия уменьшилась не намного, т.е. доля собственного капитала в источниках финансирования уменьшилась с 88,5% до 82%, что само по себе говорит о невысокой зависимости предприятия от заёмных средств.

Анализ изменения структуры собственного капитала

|

Динамика структуры собственного капитала |

|

|

|

|

||||

|

Источник капитала |

Структура капитала, % |

|

|

|||||

|

|

на 1.01.1999 г. |

на 1.01.2000 г. |

на 1.01.2001 г. |

на 1.01.2002 г. |

Изменение за 1999-2001 гг. |

|||

| 1. Уставной капитал | 0,21% | 0,24% | 0,25% | 0,24% | +0,03% | |||

| 2. Дополнительный капитал | 88,09% | 82,92% | 84,89% | 78,49% | -9,60% | |||

| 3. Резервный капитал | - | 0,23% | 0,54% | 1,09% | +1,09% | |||

| 4. Нераспределённая прибыль | 11,70% | 16,62% | 14,32% | 20,17% | +8,48% | |||

|

Итого |

100,00% | 100,00% | 100,00% | 100,00% | - | |||

Анализ структуры собственного капитала показывает, что за последние три года произошло уменьшение доли дополнительного капитала при почти неизменной доле уставного фонда. Но, так как величина уставного фонда (в денежном выражении) за это время не менялась, то делаем вывод об увеличении общей степени износа основных фондов.

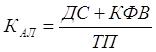

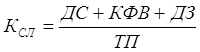

Оценка кредитоспособности предприятия и ликвидности его баланса

Показатели ликвидности характеризуют способность предприятия удовлетворять претензии держателей краткосрочных долговых обязательств. Ликвидность предприятия оценивается с помощью следующих показателей:

1) Коэффициент абсолютной ликвидности – показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счёт денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютных активов. Рекомендуемое значение: от 0,2 до 0,35. Согласно [4] рассчитывается как:

, где

, где

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ТП – текущие пассивы (обязательства).

2) Коэффициент срочной ликвидности, который показывает отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам. Обычно рекомендуется, чтобы значение этого показателя было больше 1, но для отечественных предприятий редко составляют более 0.7 - 0.8, что признается допустимым. Рассчитывается по формуле:

, где

, где

ДЗ – дебиторская задолженность.

3) Коэффициент текущей ликвидности, который показывает: достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной практикой, значения этого коэффициента должны находиться в пределах от 1 до 2-х (иногда 3-х). Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов. Рассчитывается по формуле:

, где

, где

ТА – текущие активы.

4) Чистый оборотный капитал, грн. – отражает разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Рассчитывается по формуле:

![]()

Показатели ликвидности за 1999-2001 гг.

| Показатель | 1999 год | 2000 год | 2001 год |

D за 1999 - 2001 гг, % |

|||||||||

| на н.г. | на к.г. | D, % | на н.г. | на к.г. | D, % | на н.г. | на к.г. | D, % | |||||

| Коэффициент абсолютной ликвидности | 0,00043 | 0,00038 | -12,74% | 0,00038 | 0,00034 | -11,21% | 0,00034 | 0,0517 | +15310% | +11839% | |||

| Коэффициент срочной ликвидности | 1,062 | 0,888 | -16,39% | 0,888 | 1,958 | +120,42% | 1,958 | 2,168 | +10,76% | +104,11% | |||

| Коэффициент текущей (общей) ликвидности | 1,817 | 2,134 | +17,44% | 2,134 | 2,908 | +36,26% | 2,908 | 3,933 | +35,25% | +116,44% | |||

| Чистый оборотный капитал | 2640,6 | 3600,0 | +36,33% | 3600,0 | 6821,6 | +89,49% | 6821,6 | 7213,4 | +5,74% | +173,17% | |||

Как показывает анализ, ликвидность предприятия за три года значительно возросла. И хотя текущих денежных средств и их эквивалентов было недостаточно для погашения краткосрочных обязательств, отрицательно на положении предприятия не отразились, так как одним из основных текущих обязательств была кредиторская задолженность, которая была ниже, чем дебиторская задолженность предприятию. А так как большинство расчётов происходило в течение года, а на отчётные даты величина наиболее ликвидных денежных средств была минимальной, то это объясняет низкие показатели абсолютной ликвидности за прошедшие 3 года.

Оценка платежеспособности и финансовой устойчивости

Предприятие считается

платежеспособным, если имеющихся у него денежных средств, краткосрочных

финансовых вложений и активных расчётов (с дебиторами) хватает для покрытия его

текущих обязательств, т.е. ![]() . Как

показывает коэффициент срочной ликвидности, кроме конца 1999 года, предприятие

было способно рассчитаться по своим текущим обязательствам.

. Как

показывает коэффициент срочной ликвидности, кроме конца 1999 года, предприятие

было способно рассчитаться по своим текущим обязательствам.

Экономической сущностью

финансовой устойчивости предприятия является обеспеченность его запасов

источниками формирования, т.е. ![]() , где ОСЗ

– сумма основных источников формирования запасов. Эти источники включают чистый

оборотный капитал и краткосрочные кредиты и займы.

, где ОСЗ

– сумма основных источников формирования запасов. Эти источники включают чистый

оборотный капитал и краткосрочные кредиты и займы.

| Показатель | 1999 год | 2000 год | 2001 год |

| Основные источники формирования запасов, тыс. грн. | 6323,85 | 8586,2 | 10035,3 |

| Запасы, тыс. грн. | 3197,4 | 3676,45 | 3868,95 |

| Устойчивость финансового сотсояния | ОСЗ > З | ОСЗ > З | ОСЗ > З |

Как видно из таблицы, на протяжении прошедших лет предприятие финансовое состояние предприятия можно охарактеризовать как абсолютно устойчивое, т.е. запасы полностью формируются за счёт источников их образования и недостатка в них (источниках) не было.

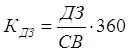

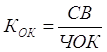

Оценка деловой активности

Для оценки деловой активности используются следующие коэффициенты, которые позволяют проанализировать, насколько эффективно предприятие использует свои средства:

1) Коэффициент оборачиваемости запасов, раз – отражает скорость реализации запасов. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Рассчитывается по формуле:

, где

, где

З – запасы товароматериальных ценностей;

Сс – затраты на производство реализованной продукции.

2) Коэффициент оборачиваемости дебиторской задолженности, дней – показывает среднее число дней, требуемое для взыскания задолженности. Рассчитывается по формуле:

, где

, где

ДЗ – дебиторская задолженность предприятию;

СВ – чистый объём продаж.

3) Коэффициент оборачиваемости рабочего капитала, раз – показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал. Рассчитывается по формуле:

4) Коэффициент оборачиваемости основных средств, раз –характеризует эффективность использования предприятием имеющихся в распоряжении основных средств (фондоотдачу). Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Рассчитывается по формуле:

, где

, где

ОК – основной капитал (основные средства).

5) Коэффициент оборачиваемости активов, раз – характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Рассчитывается по формуле:

, где

, где

ПА – постоянные активы.

Показатели деловой активности за 1999-2001 гг.

| Наименование показателя | Значение | Изменение за 1999-2001 гг. | ||||||

| 1999 г. | 2000 г. | 2001 г. | в абсолютном выражении | в % к 1999 году | ||||

| 1. Коэффициенты оборачиваемости, раз | ||||||||

| 1.1. Рабочего капитала | ||||||||

| 1.1. Рабочего капитала | 2,75 | 2,19 | 2,80 | +0,05 | +1,98% | |||

| 1.2. Основных средств | 0,40 | 0,61 | 1,11 | +0,70 | +174,21% | |||

| 1.3. Активов | 0,31 | 0,42 | 0,71 | +0,40 | +127,58% | |||

| 1.4. Запасов | 2,16 | 2,28 | 3,82 | +1,66 | +76,79% | |||

| 2. Продолжительность оборота, дней | ||||||||

| 2.1. Рабочего капитала | 131 | 164 | 129 | -2,54 | -1,94% | |||

| 2.2. Основных средств | 892 | 589 | 325 | -566,45 | -63,53% | |||

| 2.3. Активов | 1159 | 860 | 509 | -649,46 | -56,06% | |||

| 2.4. Запасов | 167 | 158 | 94 | -72,43 | -43,44% | |||

|

3. Коэффициент оборачиваемости дебиторской задолженности, дней |

131 | 155 | 112 | -19,52 | -14,86% | |||

Анализ показывает, что за период с 1999 по 2001 гг. повысилась эффективность использования средств предприятия. Повышение фондоотдачи за 3 года на 174,21% частично обусловлено повышением уровня износа основных фондов. За последние годы деловая активность предприятия увеличилась, что привело с снижению продолжительности оборота активов на 56,06%. Также на 14,86% снизилось среднее число дней, требуемых для взыскания задолженности, что, в свою очередь, повысило ликвидность оборотных средств предприятия, так как ускорилось обращение дебиторской задолженности в денежные средства.

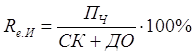

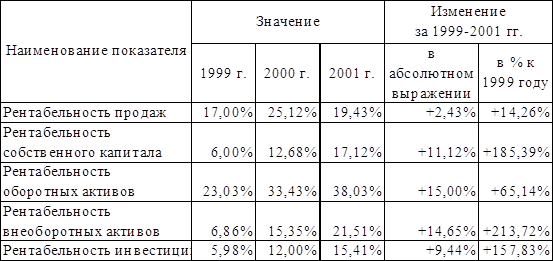

Коэффициенты рентабельности

Коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия. Для характеристики прибыльности деятельности ЗАО “Минерал” воспользующими следующими показателями:

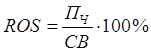

1) Рентабельность продаж (Return on sales), % – демонстрирует долю чистой прибыли в объёме продаж предприятия. Рассчитывается по формуле:

, где

, где

ПЧ – чистая прибыль.

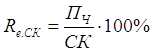

2) Рентабельность собственного капитала, % – позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Рассчитывается по формуле:

, где

, где

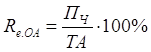

3) Рентабельность оборотных активов, % – демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

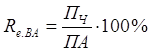

4) Рентабельность внеоборотных активов, % – демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

, где

, где

5) Рентабельность инвестиций, % – позволяет определить, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Рассчитывается по формуле:

, где

, где

ДО – долгосрочные обязательства.

Показатели рентабельности за 1999-2001 гг.

Как показывает анализ, за прошедший период (1999-2001 гг.) прибыльность ЗАО “Минерал” возросла. При этом наибольшее повышение рентабельности (на 213,72% по отношению к 1999 году) наблюдается по внеоборотным активам, что частично связано с увеличением степени износа основных фондов.

Рентабельность инвестиций показывает, что рыночная конкурентоспособность предприятия за 3 года значительно повысилась (на 9,44%), т.е. почти в три раза.

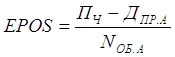

Оценка прибыльности акций

Так как предприятие “Минерал” является закрытым акционерным обществом, то основными показателями, влияющими на его рыночную стоимость, являются следующие показатели:

1) Прибыль на акцию (Earning per ordinary share) – один из наиболее важных показателей, влияющих на рыночную стоимость компании. Показывает долю чистой прибыли (в гривнах), приходящуюся на одну обыкновенную акцию. Рассчитывается по формуле:

, где

, где

ДПР.А – дивиденды по привилегированным акциям (на ЗАО “Минерал” эмиссия привилигированных акций не производилась, только обыкновенных);

NОБ.А – число обыкновенных акций, шт. (эмиссия обыкновенных акций производилась один раз в размере 10759 шт.).

2) Дивиденды на акцию (Dividends per ordinary share) – показывает сумму дивидендов, распределяемых на каждую обыкновенную акцию. Рассчитывается по формуле:

, где

, где

ДОБ.А – дивиденды по обыкновенных акциям.

Ниже в таблице приведены значения этих показателей за 1999-2001 гг.:

| Показатель | 1999 год | 2000 год | 2001 год |

D за 1999 - 2001 гг, % |

| на н.г. | на н.г. | на н.г. | ||

| Чистая прибыль, тыс. грн. | 1456,5 | 2870,4 | 3816,8 | 1,62053 |

| Число обыкновенных акций, шт. | 10759 | 10759 | 10759 | 0 |

|

Дивиденды по обыкновенным акциям, тыс. грн. |

199,5 | 308 | 247,9 | 0,24261 |

| Прибыль на акцию, грн./ед. | 135,375 | 266,791 | 354,754 | 1,62053 |

| Дивиденды на акцию, грн./ед. | 18,5426 | 28,6272 | 23,0412 | 0,24261 |

Прибыльность одной акции за три года возросла на 162,05%. Дивиденды на акцию возросли не так сильно, но это объясняется дивидендной политикой предприятия: утверждение распределения чистой прибыли проводится каждый год индивидуально на общем собрании акционеров, которое обычно проводится в конце февраля – начале марта.

Анализ себестоимости предприятия.

В течение 1999-2001 гг. выпуск продукции по ЗАО “Минерал” можно охарактеризовать следующими показателями:

| Наименование показателя | 1999 | 2000 | 2001 | |||

|

Производство продукции в ценах реализации, тыс.грн. |

6802 | 10940,5 | 14969,1 | |||

| Выпуск продукции в асортименте по основным видам в натуральных показателях: | ||||||

| Каолин, тыс. тонн | 214,436 | 169,94 | 178,469 | |||

| Глина огнеупорная, тыс. тонн | 101,087 | 159,675 | 164,034 | |||

| Порошок глины основной, тыс. тонн | 10,333 | 13,288 | 14,989 | |||

Как видно из таблицы, за три года значительно возрос спрос на огнеупорную глину и порошок основной глины. Для выявления степени влияния изменения объёмов производства и других факторов на расходы предприятия проведём следующий анализ:

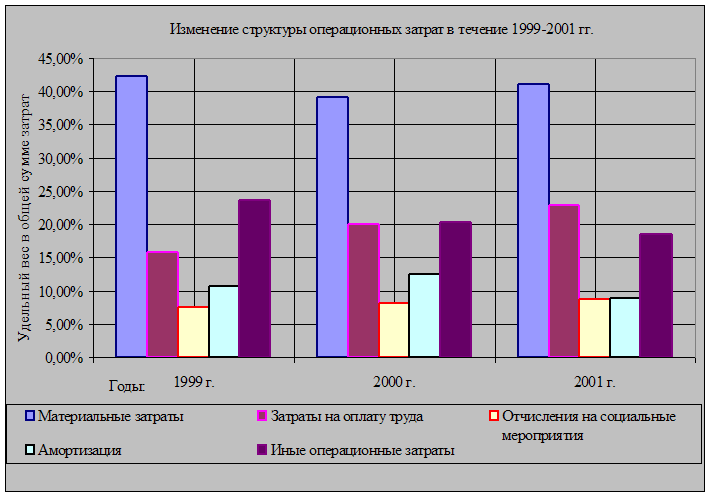

Анализ общей суммы операционных затрат .

По данным формы № 2 “Отчёт о финансовых результатах”, приведенным в начале раздела ІІІ, структура расходов операционной деятельности за период 1999-2001 гг. по предприятию изменялась следующим образом.

Динамика структуры операционных затрат

|

Наименование показателя |

1999 г. |

|

2000 г. |

|

2001 г. |

|

|

|

тыс. грн. |

уд. вес. |

тыс. грн. |

уд. вес. |

тыс. грн. |

уд. вес. |

| Материальные затраты | 2880 | 42,35% | 3318 | 39,17% | 5009,1 | 41,08% |

| Затраты на оплату труда | 1072 | 15,76% | 1690 | 19,95% | 2780,7 | 22,80% |

|

Отчисления на социальные мероприятия |

511 | 7,51% | 685 | 8,09% | 1068,7 | 8,76% |

| Амортизация | 730 | 10,74% | 1052 | 12,42% | 1081,8 | 8,87% |

| Иные операционные затраты | 1607 | 23,63% | 1725 | 20,37% | 2254,2 | 18,49% |

|

ВСЕГО: |

6800 |

100% |

8470 |

100% |

12194,5 |

100% |

Как видно из таблицы, операционные затраты за 3 года возросли почти в 2 раза.

Увеличение фактической себестоимости продукции отражает работу горнодобывающего предприятия:

– залегание продукции на более низких горизонтах (что характерно не только для ЗАО “Минерал”, но и для других горнодобывающих предприятиях);

– увеличение коэффициента погашения вскрыши;

– повышение стоимости ГСМ и энергоносителей;

– повышение затрат на сбыт.

Для анализа изменения

структуры операционных затрат воспользуемся графическим представлением

указанных в таблице данных:

Как видно из таблицы, произошло увеличение затрат на оплату труда, что обусловлено повышением численности рабочих и производительности их труда (темпы роста численности меньше темпов увеличения объёмов производства). Доля материальных затрат продолжает оставаться на высоком уровне, что говорит о прямой их зависимости от объёмов производства. На 5,14% снизился удельный вес иных операционных затрат. Также снизился удельный вес издержек на амортизацию.

Анализ затрат на гривну товарной продукции.

Согласно [1] затраты на гривну товарной продукции исчисляются как отношение общей суммы затрат на производство и реализацию продукции к стоимости произведённой товарной продукции в действующих ценах:

|

Название показателя |

1999 |

2000 |

2001 |

|

Общая сумма затрат на производство и реализацию продукции, тыс. грн. |

6360,7 | 8614,4 | 12246,4 |

|

Стоимость произведённой товарной продукции в действовавших ценах, тыс. грн |

8306,9 | 10940,5 | 14969,1 |

| Затраты на гривну товарной продукции, грн. | 0,7657 | 0,7874 | 0,8181 |

| Изменение затрат на гривну товарной продукции по сравнению с предыдущим годом, % | - | +2,83% | +3,90% |

Как видно из таблицы, за анализируемый период наблюдается увеличение темпов роста затрат на гривну товарной продукции. Это связано с увеличением затрат на ремонт оборудования в связи с большой степенью износа, закупкой нового оборудования для создания цеха формовочных смесей, повышения цен на энергоносители и горюче-смазочные материалы.

Анализ производственной себестоимости.

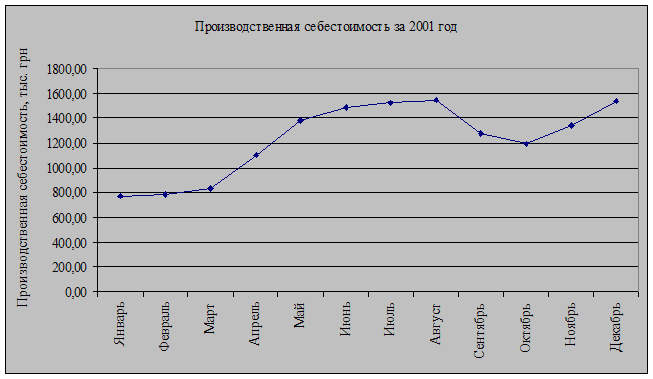

ЗАО “Минерал” производит разработку Положского месторождения открытым способом. В связи с этим характер проводимых работ зависит от погодных условий. Поэтому для выявления влияния этой зависимости на производственную себестоимость проведём анализ затрат по месяцам 2001 года.

Производственная себестоимость за 2001 год

| Месяц | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | За 2001 год |

| Затраты, тыс. грн. | 768,9 | 787,6 | 828,9 | 1100 | 1382 | 1482 | 1521 | 1548 | 1272 | 1195 | 1343 | 1539 | 14767 |

Более наглядно динамика изменения затрат приведена на графике ниже.

Динамика изменения производственной себестоимости за 2001 год

Как видно из графика, наибольшие затраты предприятие несёт в летние месяцы, что объясняется преимущественно погодными условиями: в летние месяцы, как правило, выпадает меньше всего осадков, погода сухая, что повышает качество продукции, т.е. снижает её влажность (продукция хранится на открытом складе или грузится прямо в вагоны).

В связи с этим повышается спос на продукцию, и, следовательно, увеличивается добыча полезных ископаемых.

Кроме того, только в это время производятся работы по вскрыше (самого верхнего слоя), т.к. вывоз грунта в отвалы производится автосамосвалами, которые выезжают в карьер преимущественно в сухую погоду (дороги в карьере грунтовые и при наличии значительных осадков не пригодны к эксплуатации).

Рассмотрим изменение структуры производственной продукции за 2001 год.

Структура производственной себестоимости по месяцам за 2001 год.

| Статья затрат | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Прямые материальные затраты | 0,0483 | 0,0523 | 0,0739 | 0,065 | 0,1104 | 0,0857 | 0,0714 | 0,0719 | 0,064 | 0,0699 | 0,0787 | 0,2086 |

|

Прямые затраты на оплату труда |

0,053 | 0,0307 | 0,0312 | 0,0991 | 0,0879 | 0,1234 | 0,1369 | 0,1357 | 0,103 | 0,0681 | 0,091 | 0,0399 |

| Прочие прямые затраты | 0,066 | 0,0564 | 0,0863 | 0,0877 | 0,0824 | 0,0987 | 0,1047 | 0,1041 | 0,0899 | 0,0748 | 0,0862 | 0,0627 |

| Общепроизводственные расходы | 0,0501 | 0,058 | 0,0526 | 0,0685 | 0,0935 | 0,0985 | 0,1015 | 0,1047 | 0,0861 | 0,0871 | 0,0942 | 0,1051 |

Как видно из графика, в летние месяцы удельный вес прямых затрат на оплату труда возрастает. Это связано с тем, что, во-первых, в летние месяцы, как было указанно выше, производится основная масса работ, связанных со верхним уровнем вскрыши; во-вторых, некоторые участки работ в летнее время переходят на непрерывный режим работы; в-третьих, зарплата большинства работников напрямую связанна с объёмом продаж. Кроме того, вследствие увеличения активности работы цеха безрельсового транспорта, происходит увеличение затрат на дизельное топливо; вследствие повышения активности деятельности предприятия в данное время возрастают затраты на ремонт.

Раздел II. Система внутрипроизводственных экономических отношений.Характеристика существующей системы.

С 1 января 2000 года ЗАО “Минерал” работает по принципу внутризаводского хозрасчёта, который в настоящее время основывается на следующих принципах:

– оперативно-производственная самостоятельность цехов, участков в рациональном использовании трудовых и материальных ресурсов;

– закрепление за подразделениями необходимых производственных фондов, установление им на основе норм и нормативов плановых заданий;

– учёт результатов хозяйственной деятельности и их оценку на основе сопоставления фактических данных с установленными нормами и плановыми заданиями;

– экономическую ответственность подразделений, материальное поощрение работников подразделений, учитывающее их вклад в результаты работы предприятия в целом с рациональным использованием материальных ресурсов.

Для реализации последнего принципа была введена чековая система по следующим материалам: дизельное топливо, масла, бензин, карбид, кислород, электроды сварные, канаты стальные.

Порядок действия чековой системы:

1. Производственно-техническая дирекция предоставляет в экономическую службу (планово-экономический отдел) объёмы производства на планируемый период по каждому структурному подразделению.

2. Экономическая служба совместно с бухгалтерией на основании планируемого объёма производства и установленных норм, лимитов производит выдачу каждому подразделению лимитно-заборные карты на материалы, перечисленные выше, в натуральном и денежном выражении, плановые калькуляции себестоимости на планируемый период.

3. Бухгалтерия предприятия выдаёт руководителям подразделений чековые книжки.

4. Работники склада проверяют правильность заполнения чеков и выдают материалы в пределах установленных лимитов. Ведутся накопительные ведомости по подразделениям и видам материалов, которые по окончании месяца передаются в бухгалтерию.

5. Бухгалтерия сверяет данные по подразделениям и цехам, и производит списание ТМЦ.

6. Производственно-техническая дирекция передаёт в экономическую службу фактические объёмы работ, выполненные каждым подразделением.

7. Экономическая служба под фактические объёмы работ рассчитывает по нормативам необходимые ресурсы.

Рабочая комиссия, сверяя данные бухгалтерии и экономической службы, определяет экономию или перерасход материалов по каждому структурному подразделению и представляет материалы на утверждение генеральному директору.

|

Принцип действия чековой системы

Подведение итогов действия чековой системы учёта материальных ресурсов по структурным подразделениям производится рабочей комиссией поквартально. На основании выводов рабочей комиссии по каждому структурному подразделению за отчётный квартал:

1. В случае экономии материальных ресурсов в денежном выражении – 50% суммы экономии обналичиваются и выдаются в структурное подразделение для поощрения работников.

2. В случае перерасхода материальных ресурсов плановые суммы материалов в денежном выражении на следующий квартал уменьшаются на сумму перерасхода предыдущего квартала.

Существующая система имеет ряд недостатков, которые проявляются в следующих ситуациях:

Недостаток № 1: Если у подразделения в каком-то квартале происходит перерасход материалов, а в предыдущем была экономия, то подразделение не имеет возможности погасить этот перерасход предыдущей экономией. При этом перерасход материалов в текущем периоде может быть вызван экономией этих материалов в предыдущем. Так как экономия материалов напрямую связана с денежным поощрением работников, а перерасход материалов оказывает влияние на работу подразделения вцелом, а не работников лично, то возможна ситуация, когда экономия материалов производится за счёт их перерасхода в будущем периоде. В результате снижение продуктивности работы одного подразделения оказывает негативное влияние на работу всего предприятия.

Недостаток № 2: Предприятие должным образом не может оценить работу своих подразделений, т.е. какое из них приносит прибыль, а какое убыточно. Зная величины прибыльности и убыточности подразделений можно оценить сумму недополученной прибыли и оценить актуальность мероприятий по повышению эффективности деятельности убыточных подразделений.

Недостаток № 3: Подразделения непосредственно не участвуют в распределении полученной ими прибыли, в результате чего снижается заинтересованность работников в повышении эффективности работы их подразделения.

Характеристика разрабатываемой системы отношений на основе экономических стандартов предприятия.

Предлагаемая система внутрипроизводственных экономических отношений призвана устранить выявленные недостатки и улучшить систему контроля работы предприятия, а также повысить заинтересованность работников в повышении эффективности деятельности как их подразделения так и предприятия вцелом.

Составными элементами этой системы являются подсистемы планирования, контроля, экономического стимулирования и экономической ответственности, определяющие имущественные, арендные, производственные, финансовые отношения между предприятием и его структурными подразделениями и между самими подразделениями — основными, вспомогательными, обслуживающими, управленческими.

Движущей силой системы внутрипроизводственных экономических отношений является мотивационный механизм частичного саморегулирования, который наряду с административными методами лежит в основе функционирования системы. Суть мотивационного механизма заключается в том, что на внутризаводском уровне вводится экономическое и материальное стимулирование, основанное на принципах полной или частичной самоокупаемости и частичного самофинансирования структурных подразделений предприятия. Оно предполагает повышение экономической заинтересованности персонала в достижении максимальных конечных результатов работы как своего подразделения, так и предприятия в целом. Обеспечение экономического стимулирования происходит путем предоставления подразделениям относительной самостоятельности (имущественной, экономической, организационной и финансовой), возможности распоряжаться частью конечных результатов своего труда в виде прибыли. Построенная таким образом система внутризаводских экономических отношений позволяет мобилизовать внутренние резервы и ресурсы предприятия для достижения максимального целевого результата.

Подразделениям предприятия предоставляется относительная имущественная, организационная, экономическая и финансовая самостоятельность. Речь идет именно об относительной самостоятельности, так как подразделения предприятия не являются самостоятельными юридическими лицами. Следовательно, они не имеют самостоятельных расчетных счетов в государственных и коммерческих банках и не могут самостоятельно заключать договоры со сторонними предприятиями и организациями. Внутризаводские подразделения, как правило, не могут отступать от установленного им плана, а также от утвержденных для них норм и нормативов. Совершенно самостоятельно они могут решать лишь внутрицеховые вопросы оперативного планирования, регулирования и управления производством.

Для организации внутризаводских экономических отношений на указанных принципах на предприятии должны быть созданы соответствующие условия.

Относительная имущественная самостоятельность производственных подразделений предприятия обеспечивается путем закрепления за ними части производственных фондов (преимущественно основных производственных фондов). Такая имущественная самостоятельность обеспечивает организационную самостоятельность в сфере производства и является условием для предоставления подразделениям экономической самостоятельности.

Относительная экономическая самостоятельность производственных подразделений может быть обеспечена путем сокращения числа централизованно планируемых показателей и использования в производственных подразделениях некоторых элементов рыночной экономики. На предприятии вводится механизм формирования внутризаводских планово-расчетных цен за продукцию, работы и услуги для осуществления взаиморасчетов между подразделениями предприятия. Экономическая самостоятельность призвана усилить на уровне подразделений воздействие таких принципов, как соизмерение затрат с результатами деятельности, экономической заинтересованности с экономической ответственностью.

Относительная финансовая самостоятельность подразделений осуществляется путем организации системы финансовых расчетов на внутризаводском уровне. Для этого в бухгалтерии происходит ведение аналитического учёта в разрезе подразделений. В результате все расчеты между его подразделениями за ресурсы, продукцию, работы и услуги производятся внутри бухгалтерии по требованию представителей подразделений, наделённых соответствующими полномочиями. В основе финансовых взаиморасчетов лежат внутризаводские планово-расчетные цены. Источниками финансовых расчетов для подразделения являются собственная чистая прибыль, собственные оборотные средства, внутризаводской кредит, частичное общезаводское финансирование, поступление средств по санкциям и др.

Одним из основных условий организации внутризаводских экономических отношений наряду с предоставлением подразделениям предприятия относительной самостоятельности является создание внутризаводской рыночной инфраструктуры, т.е. формирование различных субъектов экономических отношений внутри предприятия. К таким субъектам относятся, например, следующие укрупненные структурные подразделения, созданные на базе основного, вспомогательного и обслуживающего производства:

¨ управление имуществом предприятия во главе с отделом главного механика, куда входят соответствующие службы, ремонтно-механический участок, склад запасных частей и др. В функции этого управления наряду с традиционными функциями составляющих его подразделений входят планирование и учет движения основных производственных фондов, их оценка и переоценка, решение проблем технического развития, некоторые функции бухгалтерии по учету и инвентаризации. Все это позволяет вести единую амортизационную и техническую политику сбалансированного развития парка технологического оборудования, его эффективной эксплуатации;

¨ управление техническим и производственным развитием во главе с производственно-технической дирекцией (точнее техническим директором);

¨ управление материально-техническим снабжением и сбытом во главе с коммерческим директором;

¨ социальное и кадровое управление.

Такое организационное оформление позволяет не только создать укрупненные объекты внутризаводских экономических отношений, но и проводить единую техническую, экономическую и кадровую политику по всем функциям управления.

Важнейшим условием создания системы внутризаводских экономических отношений является организация внутризаводских договорных отношений между его подразделениями. Система этих взаимоотношений предусматривает заключение внутризаводских договоров на поставку сырья и материалов, поставку продукции, выполнение работ и оказание услуг. В таких договорах указываются объем и номенклатура поставок продукции и материально-технических ресурсов, сроки поставок, нормы расхода, нормативы, лимиты, внутризаводские планово-расчетные цены, перечень претензий и размер санкций по ним. Договорная система применяется также при проведении научно-исследовательских и опытно-конструкторских работ, проектировании, наладке оборудования и т. п.

Организация внутризаводских договорных отношений предусматривает не только заключение различных договоров, но и выполнение договорных обязательств и финансовых взаиморасчетов, рассмотрение экономических претензий по невыполнению договорных обязательств, возмещение нанесенного экономического ущерба и материальных потерь.

При этом экономические отношения между основными производственными подразделениями будут регулироваться централизованно соответствующими органами управления.

При организации внутризаводских договорных отношений необходим дифференцированный подход к различным подразделениям предприятия. Все без исключения подразделения должны участвовать в рассматриваемой системе, но степень этого участия зависит от их функциональных особенностей. На основе такого критерия, как возможность планирования части заводской прибыли от реализации и формирования на этой основе валовой прибыли подразделения, все подразделения можно разделить на три группы:

1. Подразделения, которые формируют свою валовую прибыль за счет реализации другим подразделениям своей продукции, выполнения работ и оказания услуг по внутризаводским планово-расчетным ценам и строят свою производственно-хозяйственную деятельность на принципах полной самоокупаемости и частичного самофинансирования (все основные, вспомогательные и обслуживающие подразделения, подразделения технического развития, материально-технического снабжения, управления акционерным капиталом и имуществом).

2. Подразделения, которые строят свою деятельность на частичной самоокупаемости, т.е. частично функционируют за счет оказания различных услуг другим подразделениям, а частично — за счет сметы общезаводских затрат на их содержание.

3. Подразделения, которые строят свою деятельность исключительно за счет сметы предельных затрат на их содержание (административно-управленческий аппарат предприятия).

Формирование системы внутризаводских экономических отношений предполагает распределение части прибыли предприятия от реализации между его производственными подразделениями и формирование на этой основе валовой прибыли последних. Распределение прибыли предприятия происходит между производственными подразделениями, которые осуществляют производственно-хозяйственную деятельность на принципах самоокупаемости и частичного самофинансирования.

Распределение прибыли предприятия осуществляется с помощью нормативов, которые устанавливают экономические границы распределения дохода между государственным бюджетом, предприятием и его трудовым коллективом. Эти границы определяются ставками отчислений и платежей. Границы распределения остающейся в распоряжении предприятия прибыли между ним и его самостоятельными производственными подразделениями также определяются различными нормативами, в частности нормативами образования на уровне предприятия фондов накопления, потребления, резервного фонда. Таким образом, распределение между подразделениями может подлежать та часть прибыли от реализации, которая остается после всех расчетов предприятия с государственным бюджетом, государственными и коммерческими банками, другими кредиторами, выплаты дивидендов и образования фондов на уровне предприятия.

Остаточный принцип распределения прибыли предприятия позволяет аккумулировать часть средств на уровне предприятия с целью централизованного решения некоторых важнейших вопросов перспективного развития предприятия (реконструкция и техническое перевооружение предприятия, освоение новых видов продукции, расширение производственных мощностей, осуществление мероприятий в социальной сфере и др.). Критерием распределения части прибыли предприятия между его производственными подразделениями являются добавленные издержки подразделений, которые включают в себя собственные затраты данного производственного подразделения и затраты (добавленные издержки) вспомогательных, обслуживающих и обеспечивающих подразделений, которые на договорной основе с ним сотрудничают.

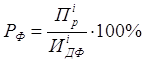

Распределение части прибыли предприятия от реализации между его производственными подразделениями происходит пропорционально добавленным издержкам с помощью коэффициента распределения (q):

, где

, где

![]() — часть прибыли предприятия от реализации, которая подлежит распределению между его производственными подразделениями;

— часть прибыли предприятия от реализации, которая подлежит распределению между его производственными подразделениями;

![]() — суммарные добавленные издержки в полной себестоимости реализуемой предприятием продукции.

— суммарные добавленные издержки в полной себестоимости реализуемой предприятием продукции.

Коэффициент распределения доводится до подразделений в виде нормы рентабельности, одинаковой для всех цехов и служб, что обеспечивает равную стартовую базу и сбалансированность финансовых ресурсов на уровне предприятия. На основе коэффициента распределения формируются планово-расчетные внутризаводские цены на продукцию, работы и услуги подразделений, а следовательно, и прибыль подразделений.

Добавленные издержки — это все текущие затраты производства в подразделении, для которого устанавливается расчетная цена на изделие (за исключением стоимости покупных материалов и ресурсов, поступивших по внутризаводским кооперированным поставкам от других подразделений предприятия). Добавленные издержки i-го подразделения на производство j-го вида продукции (проведение j- го вида работ) рассчитываются по следующей формуле:

![]() , где

, где

![]() — смета затрат на производство j-го вида продукции (проведение j-го вида работ) i-го подразделения;

— смета затрат на производство j-го вида продукции (проведение j-го вида работ) i-го подразделения;

![]() — стоимость покупных материалов и ресурсов в смете затрат на производство j-го вида продукции (работ) i-го подразделения;

— стоимость покупных материалов и ресурсов в смете затрат на производство j-го вида продукции (работ) i-го подразделения;

![]() — объём работ, услуг, осуществляемых k-м подразделением i-му подразделению по технологической цепочке;

— объём работ, услуг, осуществляемых k-м подразделением i-му подразделению по технологической цепочке;

![]() — внутризаводская планово-расчётная цена работ, услуг для производства j-го вида продукции (работ) i-го подразделения.

— внутризаводская планово-расчётная цена работ, услуг для производства j-го вида продукции (работ) i-го подразделения.

Тогда смета добавленных издержек i-го подразделения рассчитывается как сумма добавленных издержек на производство всех видов продукции (работ) этого подразделения:

![]()

Для исключения повторного счёта затрат на производство продукции необходимо относить их к себестоимости только в тех подразделениях, где они изначально произошли.

При определении добавленных издержек вспомогательных, обслуживающих и обеспечивающих подразделений из их сметы затрат вычитается стоимость покупных материалов и ресурсов. На себестоимость основных производственных цехов услуги вспомогательных, обслуживающих и обеспечивающих подразделений относятся лишь в размере плановых издержек производства, т.е. в пределах утвержденной в рамках централизованного планирования сметы затрат. В состав планово-расчетной цены на работы и услуги вспомогательных, обслуживающих и обеспечивающих подразделений входят также плановые добавленные издержки. Такие планово-расчетные цены фигурируют в договорных отношениях и используются во взаиморасчетах с основными цехами. Перерасход добавленных издержек по сравнению с плановым заданием покрывается соответствующими подразделениями за счет собственной прибыли.

Основу формирования внутризаводских планово-расчетных цен составляют добавленные издержки:

![]() , где

, где

![]() —

планово-расчётная цена j-го изделия (вида работ, услуг) i-го

подразделения;

—

планово-расчётная цена j-го изделия (вида работ, услуг) i-го

подразделения;

q — коэффициент распределения в виде единой нормы рентабельности.

Такой подход позволяет финансово-экономическому управлению предприятия установить объективные планово-расчетные цены на внутризаводском уровне, а производственным подразделениям — формировать прибыль:

![]() , где

, где

![]() — прибыль i-го подразделения, полученная от

реализации j-го вида продукции (работ,

услуг).

— прибыль i-го подразделения, полученная от

реализации j-го вида продукции (работ,

услуг).

Валовая прибыль подразделений становится источником арендной платы, возмещения ущерба, нанесенного данным подразделением другим подразделениям или предприятию в ходе производственно-хозяйственной деятельности. После выполнения всех финансовых обязательств на внутризаводском уровне в распоряжении производственного подразделения остается чистая прибыль.

Для иллюстрации приведенной выше методики покажем, как распределилась прибыль за 2001 год между подразделениями предприятия. Для этого сначала определяем добавленные издержки для каждого подразделения.

Добавленные издержки для каждого подразделения.

|

Добавленные издержки подразделения, Идi |

Сумма, тыс. грн. |

| Издержки железнодорожного цеха | 587,0 |

| Издержки участка помола | 18,4 |

| Издержки электроэнергетического цеха | 55,6 |

| Издержки ремонтно-механического участка | 306,7 |

| Издержки цеха формовочных смесей | 169,8 |

| Издержки горного цеха | 6047,9 |

|

Всего: |

7185,4 |

Далее определяем коэффициент распределения прибыли между подразделениями. При прибыли подлежащей к распределению равной 380 тыс.грн., и добавленным издержкам равным 7185,4 тыс.грн., коэффициент будет равен 0,0529. Следовательно, прибыль каждого подразделения вычисляется по формуле:

Прi = Идi + q

В результате получаем нижеследующее распределение прибыли:

|

Прибыль подразделения, Прi |

Сумма, тыс.грн. |

| Прибыль железнодорожного цеха | 31,0 |

| Прибыль участка помола | 0,9 |

| Прибыль электроэнергетического цеха | 2,9 |

| Прибыль ремонтно-механического участка | 16,2 |

| Прибыль цеха формовочных смесей | 9,0 |

| Прибыль горного цеха | 320,0 |

|

Итого прибыли |

380,0 |