Реферат: Управление оборотными средствами

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

СРЕДСТВАМИ

1.1. Роль эффективного управления оборотными средствами в

условиях рыночной экономики

1.2. Основы организации оборотных средств на предприятии

1.3. Особенности управления оборотными средствами в

российских условиях

2. МЕТОдика АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ

СРЕДСТВАМИ ПРЕДПРИЯТИЯ

2.1. Система показателей оценки оборотных средств и

эффективности их использования

2.2. Способы управления чистым оборотным капиталом и текущими

финансовыми потребностями предприятия

2.3. Анализ эффективности использования оборотных средств

3. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

СРЕДСТВАМИ ПРЕДПРИЯТИЯ

3.1. Анализ состояния оборотных средств и эффективности

их использования

3.2. Управление величиной текущих финансовых потребностей предприятия

3.3. Анализ эффективности использования оборотных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, т.к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Состояние изученности проблемы. Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов: Д.С. Молякова, Р.С. Сайфулина, Г.Б. Поляка, Е.С. Стояновой, М.И. Ливина, ДЖ.К. Ван Хорна и др.

Теоретические и практические разработки вышеуказанных авторов относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления оборотными средствами в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение зарубежных методик в российских условиях.

Изложенные обстоятельства предопределили актуальность и выбор темы дипломного исследования.

Цель работы. На основании комплексного экономического анализа обосновать и предложить к реализации мероприятия по повышению эффективности управления оборотными средствами предприятия.

Для достижения главной цели дипломного исследования необходимо решить следующие задачи:

- оценить состояние и эффективность использования оборотных средств предприятия;

- обосновать целесообразность применения балансового метода и системы показателей для определения эффективности использования оборотных средств;

- оценить эффективность управления текущими финансовыми потребностями и собственными оборотными средствами предприятия.

Объект исследования: формирование оборотных средств.

Предмет исследования. Управление оборотными средствами предприятия.

Методическую базу дипломного исследования составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; анализ рядов динамики; современные методы управления оборотными средствами предприятия: управление текущими финансовыми потребностями предприятия.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, внутризаводская нормативно техническая документация, информация из периодической печати, монографии и учебники отечественных и зарубежных специалистов в области финансового менеджмента.

Практическая значимость работы. Результаты дипломного исследования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Структура работы. Дипломная работа состоит из введения, трех основных частей, заключения, списка использованных источников, приложений.

Основное содержание работы. Во введении обосновывается актуальность темы исследования, дается характеристика степени ее разработанности, формулируется цель и задачи, определяется объект и предмет исследования, методическая и информационная база, а также раскрывается практическая значимость исследования.

В первой главе приведены теоретические основы управления оборотными средствами предприятия: отражена их роль в рыночной экономике, освещены вопросы организации оборотных средств на предприятии, а также особенности их функционирования в современных российских условиях.

Вторая глава дипломной работы посвящена методическим аспектам анализа и управления оборотными средствами: охарактеризованы методы определения потребности предприятия в оборотных средствах; раскрыта суть моделей управления оборотными средствами и источниками их финансирования; описаны способы управления чистым оборотным капиталом и текущими финансовыми потребностями предприятия.

В третьей главе разработан ряд практических предложений по совершенствованию механизма управления оборотными средствами предприятия в пределах поставленных задач.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ

СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1. Роль эффективного управления оборотными средствами в условиях рыночной экономики

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения.[27, с.97]

Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, малоценных и быстро изнашивающихся предметов (МБП), незавершенного производства.[13, с.43]

Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму- из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

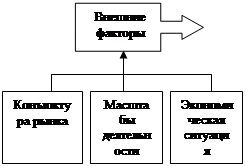

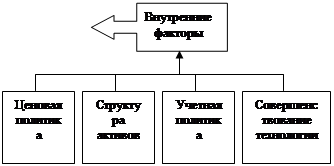

Осуществляя анализ оборотных средств, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее существенные из них показаны на рисунке 1.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.[13, с.44]

|

|

Рис. 1 – Схема влияния факторов на оборачиваемость оборотных средств

Определение оборотных средств, как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории. Оно не учитывает, что с авансированием определенной суммы денежных средств также происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий

после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Поскольку оборотные средства включают как материальные так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.[13, с.43]

1.2. Основы организации оборотных средств на предприятии

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективность использования оборотных средств.[24, с.56]

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

7) в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.[30, с.81]

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств.[13, с.49]

Состав и структура оборотных средств неодинаковы в разных отраслях и подотрослях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так для промышленных предприятий характерной чертой является то, что большую часть в их оборотных средствах занимают запасы товарно-материальных ценностей и дебиторская задолженность.[10, с.53]

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно - расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже-рассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

1.3. Особенности управления оборотными средствами в российских условиях

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 30 - 50 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы огромные оборотные средства.[23, с.80]

Проблема неплатежей делает необходимым классифицировать своих кредиторов по срокам просроченной кредиторской задолженности и в зависимости от того, кому необходимо заплатить сейчас, кто может еще подождать, а кому можно и вообще не платить. На первых местах в этой очереди стоят выплаты по кредитам и процентам за них коммерческим банкам и налогам в федеральный бюджет. Несвоевременные выплаты здесь оборачиваются штрафными санкциями в таком размере, что легко могут довести предприятие до банкротства. Необходимо, правда, отметить, что в российской хозяйственной практике эта угроза довольно условна. В настоящее время возможность банкротства обратно пропорциональна величине предприятия, приэтом для бывших государственных предприятий эта обратная зависимость выражается еще сильнее.[1, с.54]

Обеспечение достаточного оборотного капитала, дающего компании возможность оплачивать сырье и рабочую силу, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводится к необходимости решать несколько весьма сложных задач.

Первая из них, решение которой может существенно пополнить оборотный капитал предприятия, - управление запасами. По утверждению западных учебников финансового менеджмента, с точки зрения достаточности оборотного капитала ни один фактор не имеет такого значения, как скорость оборота товарных запасов.[7, с.224]

Но чтобы определить влияние этого фактора в российской действительности нужно иметь как минимум точную информацию о наличии запасов и рассчитать нормативы их использования. То есть все начинается с вопросов учета. То, что учетная система на складах предприятий требует усовершенствования, сомнению не подлежит.

Ведь часто предприятие покупает одно и то же сырье по разной цене. У кладовщиков все сырье записано на разных карточках (поскольку имеет разную цену). Бухгалтерия должна списывать это сырье по какой-то определенной цене, но поскольку оно списывается с разных карточек, получается новый метод списывания - наугад, как легла карточка у кладовщика. Управлять финансами на основании таких данных, естественно, невозможно.[15, с.35] Наиболее распространенным в нашей стране до сих пор был метод оценки запасов по фактической себестоимости заготовления. Однако при его использовании в условиях длительного хранения запасов, характерного для многих предприятий, во-первых, занижается себестоимость продукции, во-вторых, существенно занижается стоимость остатков материалов, а значит, искусственно завышается их оборачиваемость.

Использование метода оценки материалов по стоимости последних закупок (ЛИФО) приводит к искажению величины остатков материалов в сторону их уменьшения, и следовательно, и к завышению коэффициента оборачиваемости. Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к тому, что себестоимость реализованной продукции формируется исходя из наиболее низких цен на материалы, а их остатки оцениваются по максимальной стоимости. Поэтому оборачиваемость текущих активов в данном случае будет объективно ниже, чем при использовании ранее рассмотренных методов оценки запасов. Выход несложный - внедрение на складе и в бухгалтерии учета по средней стоимости, что и предусмотрено инструкциями Минфина.[18, с.25]

Второй аспект проблемы увеличения оборотных средств - совершенствование системы расчетов. Для ускорения расчетов прежде всего необходимо знать всех плательщиков - нужен реестр, включающий сведения о договорных суммах, сроках и других параметрах, связанных с поступлением платежей. При этом стоит учитывать, кто задержит платежи и на сколько, а кто и вовсе не заплатит.

В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д. Новые модели управления оборотными средствами должны пройти "обкатку", быть добровольно принятыми предприятиями. Работа в этом направлении уже ведется.

2. МЕТОДИКА АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

2.1. Система показателей оценки оборотных средств и эффективности их использования.

Принятие инвестиционных и финансовых решений в процессе ведения бизнеса тесно связано с управлением капиталом хозяйствующих субъектов, поскольку наличие определенной величины и динамики его состояния является одним из важных критериев при выборе оптимальных управленческих решений. Во все периоды жизненного цикла предприятия: от привлечения ресурсов для создания или расширения бизнеса до момента ликвидации или реорганизации — капитал всегда выступает необходимым атрибутом деятельности предприятия. В настоящее время, как правило, для определения эффективности привлечения ресурсов предприятием используются методы финансового планирования и определения денежных потоков. Это достаточно простой, но не всегда эффективный подход. [17, с.46]

Привлечение ресурсов предприятием — двоякий процесс, который должен рассматриваться с двух позиций: со стороны инвестора—как инвестиции, а. со стороны предприятия — как привлечение источников капитала для его формирования. Для решения указанных задач с позиции инвестора вполне достаточно применение финансовых методов, которые позволяют определить сроки возврата вложенных средств и суммы доходов от инвестиций. С точки зрения предприятия. в котором осуществляется формирование капитала, одних финансовых методов анализа для определения степени его воспроизводства, явно недостаточно. Поэтому возникает необходимость применения и ряда других методов и методик анализа привлечения ресурсов и оценки эффективности их использования.

Следует отметить, что на текущий момент, как за рубежом, так и у нас, в России, на практике преобладает утилитарный, узконаправленный подход к анализу капитала, который базируется в основном на решении задач по управлению отдельными видами активов предприятия и источников их формирования. [14, с.145]

Комплексный, системный подход в теории экономического анализа был разработан проф. А.Д.Шереметом более 30 лет тому назад, и ныне широко и успешно используется при проведении анализа оборотных средств предприятий.[17, с.47]

Некоторые авторы, в частности Погостинская Н.Н. и Погостинский Ю.А., утверждают, что в классических подходах экономического анализа [4, с.232] системность отождествляется с комплексностью. По этому поводу можно сказать, что мнение данных авторов совершенно не обосновано. Поскольку в комплексном анализе предполагается использование системы показателей, имеющих взаимную связь и обусловленность (применение системы как метода комплексного экономического анализа). В этом случае об адекватности данных понятий не может идти и речи, поскольку они представляют различные уровни проводимого исследования.

Профессор А.Д.Шеремет при проведении системного анализа выделяет шесть основных этапов:

1. Представление исследуемого объекта как системы, с определением целей и условий ее функционирования.

2. Разработка системы аналитических и синтетических показателей,

3. Схематичное изображение системы.

4. Проведение классификации факторов и показателей, определение взаимосвязей между ними.

5. Формирование модели системы на основе предшествующих этапов.

6. Проведение исследования с использованием разработанной модели.

Комплексный подход к анализу оборотных средств определяется необходимостью изучения всех их составных частей и свойств.

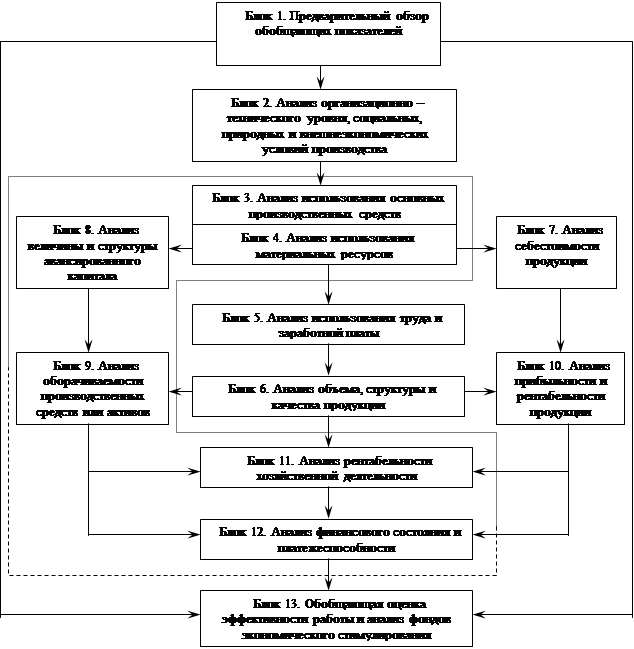

Место анализа оборотных средств и их элементов в системе комплексного экономического анализа деятельности предприятия можно увидеть на схеме комплексного экономического анализа, предложенной проф. А.Д.Шереметом, изображенной на рисунке 2.[30, с.120]

В этой связи при проведении анализа капитала необходимо рассматривать процессы его формирования и развития с одной стороны, и процессы его

Рис. 2 - Схема системы комплексного экономического анализа

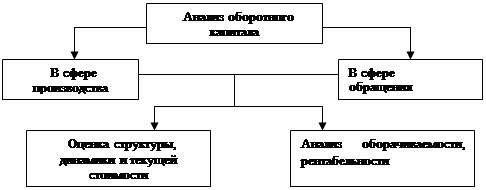

функционирования — с другой. Для отражения основных этапов анализа оборотных средств можно использовать схему, изображенную на рисунке 3.

Особое место а системе анализа оборотных средств предприятия занимают изучение их текущего состояния а также показателей интенсивности и эффективности использования.

Особенно продуктивным при проведении может быть использование балансовых методов анализа, которые позволяют изучать соотношение статей баланса

Рис. 3 – Схема анализа оборотного капитала

путем использования уравнений и вычисления относительных показателей взаимосвязей между составными частями бухгалтерского баланса предприятия и определением количественного значения данных взаимосвязей. Эти методы анализа баланса предприятия иногда называют финансовыми.[28, с.10]

Балансовые методы, используемые при расчете коэффициентов, характеризующих состояние, движение капитала, результативность его функционирования, основываются на данных финансовой бухгалтерской отчетности. Этот момент имеет большое значение в плане точности использования информации, поскольку в бухгалтерской отчетности предприятия с правовой и счетной позиций достоверно, системно отражаются данные об его имущественном, финансовом положении и результатах деятельности в денежном выражении.

Получение показателей капитала возможно только с применением расчетных и аналитических методов. Данные обстоятельства, в свою очередь, и предопределяют острую необходимость в разработке и использовании при проведении оценки и анализа капитала системы показателей, наиболее полно характеризующих его состояние, движение и эффективность использования.

К числу важнейших показателей, характеризующих источники формирования капитала, прежде всего относятся: величина, структура и стоимость всех источников капитала и отдельных его составляющих.

Функционирующий капитал определяется показателями иного порядка: объемными показателями активов; структурой и ценой активов предприятия.[26, с.320]

Кроме того, показатели функционирующего капитала должны включать объемные показатели текущих активов и структуру текущего капитала.

Среди показателей структуры источников оборотных средств необходимо выделить следующие.

1. Структуру отдельных источников и их динамику за период, в том числе:

· величину собственных источников;

· величину долгосрочных заемных источников;

· величину краткосрочных заемных источников.

2. Стоимость, средневзвешенная стоимость и структура стоимости источников капитала.

3. Совокупный показатель стоимости источников капитала.

4. Показатель эффекта финансового рычага рассматривается как инструмент управления капиталом, а не просто как показатель структуры источников капитала.

К показателям оборотного капитала относятся: величина, состав, структура и динамика, оборачиваемость, динамика оборачиваемости, факторы, влияющие на оборачиваемость. Показатели использования оборотного капитала имеют структуру, показанную в табл.1.

К показателям эффективности использования капитала относятся: прибыль, результат в виде текущего капитала, прибыльность, рентабельность, капиталоемкость, использование амортизационных отчислений, изменение показателей финансового состояния.[17, с.52]

При разработке методики анализа оборотных средств применен системный подход, заключающийся в использовании системы показателей. Для этого определен круг пользователей, источники информации и показатели, подлежащие отражению.

Для определения основных тенденций в формировании и использовании предприятием своего капитала необходимо производить трендовый анализ по описанной предлагаемой системе показателей в динамике за ряд (3 — 5) лет.

Применение методики предусматривает комплексное использование, но возможно применение ее отдельных разделов для проведения анализа более узкого

Таблица 1 – Показатели использования оборотного капитала

| Показатели |

Методика определения показателейетодика определения показателей |

|

| Коэффициент оборачиваемости оборотного капитала |

Коб = |

Выручка от реализации продукции |

|

Средняя величина оборотного капитала |

||

| Оборачиваемость оборотного капитала в днях |

Р0 = |

Средняя величина оборотного капитала |

|

Выручка от реализации продукции/период |

||

| Коэффициент загрузки оборотного капитала |

Кzос = |

Средняя величина оборотного капитала |

|

Выручка от реализации продукции |

Таблица 2 – Коэффициенты использования капитала

| Показатели |

Методика расчета показателей |

|

| Коэффициент автономии |

Кав = |

Собственные источники капитала |

|

Всего напитал предприятия |

||

| Коэффициент иммобилизации капитала |

Ким = |

Постоянный Капитал |

|

Всего собственных источников напитала |

||

| Коэффициент обеспеченности запасов собственным оборотным капиталом |

Коz = |

Собственные источник оборотного капитала |

|

Общая величина капитала |

||

| Коэффициент обеспеченности оборотного .капитала собственными историйками |

Коi =

|

Собственные источники оборотного капитала |

|

Величина оборотного капитала |

||

| Коэффициент общей ликвидности |

Кол = |

Оборотный капитал |

|

Текущие обязательства |

||

| Коэффициент критической ликвидности |

Ккл = |

Денежные средства и эквиваленты |

|

Текущие обязательства |

||

| Коэффициент абсолютной ликвидности |

Кал = |

Денежные средства и их эквиваленты + краткосрочные финансовые вложения |

|

Текущие обязательства |

||

| Чистый оборотный капитал |

NWC |

Оборотный капитал — Текущие обязательства |

круга вопросов, т.е. изучения конкретных элементов системы капитала предприятия в зависимости от цели проведения анализа.[22, с.89] Методика должна включать в себя:

1. Анализ источников формирования капитала, их структуры и стоимости

В этих целях определяется величина источников капитала предприятия, отношение собственных и заемных источников капитала и показатели мультипликатора капитала. Изучается динамика приведенных показателей. Исчисляется стоимость отдельных источников капитала и его общая стоимость.

2. Анализ функционирующего капитала, его структуры и стоимости, в разрезе:

• основного капитала.

• оборотного капитала.

В данном разделе методики изучаются конкретные формы существования капитала предприятия. Определяется состав материального и нематериального капитала, его структура и состояние, изучаются показатели динамики путем исчисления соответствующих коэффициентов. Производится оценка степени эффективности использования оборотного капитала и влияния внешних и внутренних факторов на его состояние, структуру и динамику.

3. Факторный анализ текущего капитала.

Методика факторного анализа текущего капитала заключается в определении влияния внешних и внутренних факторов на величину текущего капитала предприятия. Определяется адекватность величины текущего капитала источникам образования капитала предприятия и реальному его размещению в активах.

Проводится анализ соответствия активной формы существования капитала источникам его образования по суммам и срокам.

Не все текущие активы потребляются в хозяйственной деятельности предприятия. Денежные средства не потребляются предприятием напрямую, а в обмен на них можно приобрести товары и услуги. Краткосрочные финансовые вложения есть ни что иное, как свободные денежные средства, обращающиеся на финансовых рынках и не потребляемые в ходе деятельности предприятия. Поэтому управление ими не относится к операционному менеджменту, а только к управлению денежными средствами. Уменьшив текущие активы на сумму денежных средств и краткосрочных финансовых вложений мы получим чистые текущие активы, которые показывают часть активов, относящихся к компетенции операционного менеджмента.

В текущих пассивах краткосрочные кредиты не связаны с потреблением ресурсов, а следовательно с операционным менеджментом. Поэтому текущие пассивы уменьшают на величину краткосрочных кредитов и займов и образуются чистые текущие пассивы.

ЧТА – ЧТП = Рабочий капитал (1)

Денежные средства, краткосрочные финансовые вложения, краткосрочные кредиты и займы учитываются в кредитной позиции. Кредитная позиция – это величина, показывающая реальную сумму привлеченных кредитов, используемых для финансирования деятельности предприятия.

4. Анализ эффективности использования капитала

Проводится путем определения результатов, полученных от использования капитала предприятия. Изучаются показатели эффективности и рентабельности, отражающие соотношения полученных финансовых, нефинансовых результатов и используемого в этих целях предпринимательского капитала. При этом, изучается также и влияние результатов деятельности предприятия на показатели его деловой активности, платежеспособности, ликвидности, финансовой устойчивости и возможности дальнейшего развития.

В ходе анализа источников формирования капитала определяется их величина, изучается структура и динамика, производится оценка балансовых соотношений между отдельными группами источников капитала.

Эффективность использования оборотного капитала определяется путем исчисления ряда показателей, в частности: оборачиваемостью оборотного капитала, полнотой его использования, эффектом от ускорения оборачиваемости.

Повышение эффективности использования оборотного капитала состоит, в первую очередь, в ускорении его оборачиваемости, и проявляется в увеличении капиталоотдачи при сохранении объема оборотного капитала, что создает реальную возможность для расширения бизнеса.

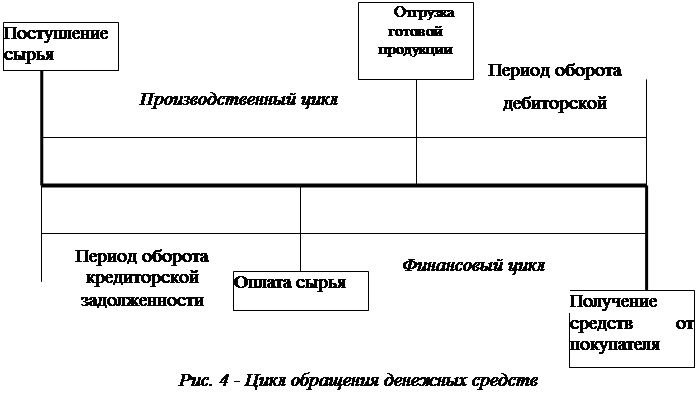

В современной литературе по финансовому менеджменту кругооборот средств описывается моделью цикла обращения денежных средств. Этот подход базируется на переводе оперативных событий в движение наличности (см. рис.4).

1.Период обращения запасов ( длительность оборота запасов товарно-

материальных ценностей, производственный цикл) – это средний период времени, необходимый, чтобы превратить сырье в готовые товары, а затем продать их.

Период одного оборота запасов часто называют периодом хранения запасов. Запасы представляют собой: запасы товарно-материальных ценностей, запасы в незавершенном производстве, готовую продукцию на складах. Если период хранения производственных запасов сырья и материалов увеличивается при неизменном объеме производства, это говорит о перенакоплении запасов, т.е. о создании сверхнормативных запасов. Это в свою очередь ведет к оттоку денежных средств:

- Из-за увеличения затрат на хранение, связанных со страхованием

имущества и с перемещением товарно-материальных ценностей;

- Из-за устаревания, порчи и расхищения товарно-материальных ценностей;

- Из-за увеличения суммы уплачиваемых налогов

- Из-за отвлечения средств из оборота.

Если увеличивается период хранения готовой продукции при неизменном объеме производства, это говорит о затоваривании предприятия собственной продукцией и является сигналом службе маркетинга о необходимости повышения эффективности работы.

2. Период оборота (погашения) дебиторской задолженности – это средний период времени, необходимый для превращения дебиторской задолженности в наличность, т.е. для получения денег от продажи.

Для сокращения периода погашения дебиторской задолженности необходимо применять следующие способы управления ею:

1. Контроль за состоянием расчетов с покупателями по просроченным задолженностям. Наличие просроченной задолженности и ее увеличение замедляет оборачиваемость средств, а в условиях инфляции приводит к потере денежных средств.

2. Диверсификация риска неуплаты, т.е. ориентация по возможности на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями;

3. Предоставление скидок при досрочной оплате (спонтанное финансирование);

4. Контроль за соотношением дебиторской и кредиторской задолженности.

Если дебиторская задолженность больше кредиторской, то создается угроза финансовой устойчивости и независимости, т.к. в этих условиях

предприятие вынуждено дополнительно привлекать заемные ресурсы.

Если кредиторская задолженность больше дебиторской и намного, это ведет к неплатежеспособности предприятия.

В идеале желательно, чтобы дебиторская и кредиторская задолженности били равны.

3. Период оборота (отсрочки) кредиторской задолженности представляет собой средний период времени между покупкой сырья и оплатой его наличными. Например, у предприятия может быть в среднем 30 дней, чтобы заплатить за труд и материалы.

4. Финансовый цикл (период обращения денежных средств) объединяет три только что названных периода и, следовательно, равняется периоду времени от фактических денежных затрат компании на производственные ресурсы (сырье, труд) и до поступления денежных средств от продажи готового товара (т.е. со дня оплаты труда и/или сырья и до получения дебиторской задолженности). Таким образом, период обращения наличности равен периоду, в течение которого компания имеет средства, вложенные в оборотный капитал.

( 2 )

Цикл обращения денежных средств можно

сократить:

Цикл обращения денежных средств можно

сократить:

1. путем сокращения периода обращения запасов, т.е. путем ускорения производства и продажи товаров;

2. путем сокращения периода обращения дебиторской задолженности, ускорив взимание покупательской задолженности;

3. путем удлинения периода отсрочки кредиторской задолженности через замедление своих собственных платежей.

Эти меры должны применяться, если их можно использовать, не повышая затрат и не снижая объема продаж.

Ускорение оборачиваемости оборотных средств зависит от времени их нахождения на всех стадиях производственного цикла. Значительные резервы ускорения оборачиваемости сосредоточены на стадии хранения производственных запасов, комплектующих на складах.

В процессе анализа оборачиваемости оборотного капитала рассчитываются следующие показатели.[17, с.61]

![]() Коэффициенты

оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины

выручки от реализации продукции к средней величине оборотного капитала:

Коэффициенты

оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины

выручки от реализации продукции к средней величине оборотного капитала:

Коб = Vp / Коб (3)

где Vp — выручка от реализации продукции;

![]() Коб — средняя величина оборотного

капитала.

Коб — средняя величина оборотного

капитала.

Показатель оборачиваемости оборотного капитала

в днях ( Ро ), определяющий период прохождения оборотным капиталом одного оборота:

(4)

(4)

![]() где Ко —-средняя величина оборотного капитала;

где Ко —-средняя величина оборотного капитала;

Vp — выручка от реализации продукции;

Т — длительность анализируемого периода в днях.

Коэффициент загрузки или коэффициент закрепления использования оборотного капитала, показывающий сумму оборотного капитала, приходящуюся на единицу полученной выручки от реализации продукции можно исчислить следующим образом:

![]() Кzок = Ко / Vp .

(5 )

Кzок = Ко / Vp .

(5 )

При ускорении оборачиваемости потребность в оборотном капитале снижается, и наоборот. Величину высвобождения или необходимости привлечения дополнительных источников оборотного капитала , можно вычислить расчетным путем:

![]() (6)

(6)

K01 и К00 — средняя величина оборотного капитала за отчетный и предшествующий периоды;

кpr — коэффициент прироста производства продукции.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Система относительных финансовых коэффициентов в экономическом смысле подразделяется на ряд характерных групп: [20, с.120]

I. Оценка рентабельности предприятия:

1.1. Общая рентабельность предприятия = балансовая прибыль/среднюю стоимость имущества предприятия 100%;

1.2. Чистая рентабельность = чистая прибыль/средняя стоимость имущества предприятиях х 100%;

1.3. Чистая рентабельность собственного капитала = чистая прибыль/средняя величина собственного. капитала х 100%;

1.4. Общая рентабельность производственных фондов == балансовая (валовая) прибыль/средняя стоимость основных производственных, и оборотных материальных. активов х 100%.

II. Оценка эффективности управления или прибыльность продукции:

II. 1. Чистая прибыль на 1 руб. оборота = чистая прибыль/продукция (оборот) х 100%;

II.2. Прибыль от реализации продукции на 1 руб. реализации продукции = прибыль от реализации/продукциях 100%;

II.3. Прибыль от всей реализации на 1 руб. оборота = прибыль от всей реализации/ продукциях 100%;

II.4. Общая прибыль на 1 руб. оборота = балансовая прибыль/продукциях 100%.

III. Оценка деловой активности или капиталоотдачи:

III. 1. Общая капиталоотдача (фондоотдача) = Продукция (оборот)/средняя стоимость имущества;

III.2. Отдача основных производственных средств и нематериальных активов = Продукция / средняя стоимость основных производств. средств и нематериальных активов;

III.3. Оборачиваемость всех оборотных активов = продукция/ср. стоимость оборотных активов;

III.4, Оборачиваемость запасов = продукция/средняя стоимость запасов;

III. 5, Оборачиваемость дебиторской задолженности = продукция/средняя величина дебиторской задолженности;

III.6. Оборачиваемость банковских активов = продукция/средняя величина свободных денежных средств и ценных бумаг;

III. 7. Оборот к собственному капиталу = продукция/средняя величина собственного капитала.

IV. Оценка рыночной устойчивости.

Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Их следует рассчитывать на определенную дату составления балансов и рассматривать в динамике.

Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния экономического субъекта - стабильность его деятельности и платежеспособности. Организация считается платежеспособной, если остатки на балансе денежных средств, краткосрочных финансовых вложений и активные расчеты покрывают ее краткосрочные обязательства.[31, с.95] Таким образом, платежеспособность организации можно выразить в виде неравенства:

ДС + РД + ПО > КО + КЗ (7)

Под финансовой устойчивостью экономического субъекта следует понимать обеспеченность его запасов и затрат источниками их формирования. Детализированный анализ финансового состояния организации можно проводить с использованием абсолютных и относительных показателей. Анализ обеспеченности источниками формирования можно проводить либо по запасам, либо одновременно по запасам и затратам. Сущность анализа финансового состояния с помощью абсолютных показателей заключается в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия запасов и затрат,

В целях анализа целесообразно рассмотреть многоуровневую систему покрытия запасов и затрат. В зависимости от того, какого вида источники средств используются для формирования запасов и затрат. можно приближенно судить об уровне финансовой устойчивости и платежеспособности экономического субъекта.

Для характеристики источников формирования запасов и затрат используются несколько абсолютных показателей: [16, с.173]

• наличие собственных оборотных средств (СОС), равное сумме величины источников собственных средств и долгосрочных заемных обязательств за минусом стоимости внеоборотных активов:

СОС=ИСР+ДО-ИВ; (8)

• общая величина основных источников формирования запасов и затрат (ОСОС), равная сумме СОС и величины краткосрочных кредитов и заемных средств:

ОСОС = СОС + КЗ. (9)

На основании двух вышеприведенных показателей рассчитываются два показателя обеспеченности запасов и затрат источниками их формирования:

o излишек ("+") или недостаток ("-") собственных оборотных средств:

DСОС = СОС -33; (10)

o излишек или недостаток общей величины основных источников для формирования запасов и затрат;

D ОСОС = ОСОС - 33. (11)

В зависимости от соотношения рассмотренных показателей можно с определенной степенью условности выделить следующие типы финансовой устойчивости экономического субъекта: [17, с.86]

• абсолютная финансовая устойчивость. Эта ситуация характеризуется неравенством:

33 > СОС + КЗ; (12)

• нормативная финансовая устойчивость. Эта ситуация гарантирует платежеспособность организации и характеризуется условием:

33 = СОС = КЗ или СОС > 33 > СОС +КЗ; (13)

• неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором организация для покрытия части своих запасов и затрат вынуждено привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность. Возникает при условии:

33 = СОС = КЗ + ИФН, (14)

где ИФН - источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства, кредиты банка на временное восполнение недостатка собственных оборотных средств и прочие средства);

• кризисное (критическое) финансовое состояние, при котором организация находится на грани банкротства. Характеризуется неравенством:

33 < СОС + КЗ. (15)

Для более глубокого анализа финансового состояния организации в дополнение к абсолютным показателям целесообразно рассчитать ряд относительных показателей - финансовых коэффициентов;

• коэффициент автономии (Ка) рассчитывается как отношение величины собственного капитала к итогу баланса:

Ка = КР / Б. (16)

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Этот коэффициент характеризует долю собственников организации в общей сумме средств, авансируемых в ее деятельности. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов положение данного экономического субъекта.

• коэффициент соотношения заемных и собственных средств (Кз/c) рассчитывается как отношение величины обязательств организации к величине ее собственных средств:

Кз/с = ип / кр. (17)

Коэффициенты Кз/с и Ка взаимосвязаны:

Кз/с = 1/Ка - 1. (18)

Нормальное ограничение для коэффициента соотношения заемных и собственных средств Кз/с > 1. Данный коэффициент показывает, какая величина средств, авансируемых в деятельность организации, финансируется за счет привлеченных источников средств:

• коэффициент маневренности собственного капитала (Kм) рассматривается как отношение величины собственных оборотных средств к об" щей величине источников собственных средств:

Км = СОС / КР. (19)

Нормальное ограничение коэффициента Км > 0,5. Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована;

• коэффициент обеспеченности собственными источниками финансирования (Ко) рассчитывается как отношение величины собственных оборотных средств к стоимости запасов и затрат:

Ко = СОС / 33. (20)

Нормальное ограничение коэффициента Ко > 0.1. Этот коэффициент показывает степень обеспеченности собственными источниками покрытии запасов и затрат и является одним из критериев для характеристики неплатежеспособности или же платежеспособности предприятия.

• коэффициент соотношения собственных и привлеченных средств (Кс/п) рассчитывается как отношение величины собственного капитала к величине привлеченного капитала:

Кс/п = КР / ИП; (21)

Нормальное ограничение коэффициента Кс/п > 1. Коэффициент показывает, какая часть деятельности организации финансируется за счет собственных источников;

• коэффициент финансовой зависимости (Кф/з) рассчитывается как отношение величины валюты баланса-нетто к величине собственного капитала:

Кф/з = БН / КР. (22)

Нормальное ограничение коэффициента Кф/з > 1.25. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании организации. Если его значение снижается до единицы, это означает, что деятельность организации полностью финансируется собственными источниками средств.

2.2. Способы управления чистым оборотным капиталом и текущими финансовыми потребностями предприятия

Собственный оборотный капитал предприятия (синонимы: собственные оборотные активы, собственные оборотные средства, чистый оборотный капитал, чистый рабочий капитал) - это те оборотные активы, которые остаются у предприятия в случае единовременного полного (стопроцентного) погашения краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).[29, с.76]

Чаще всего выделяют следующие варианты расчета собственного оборотного капитала:

- источники собственных средств минус внеоборотные активы;

- источники собственных средств плюс долгосрочные кредиты и займы минус внеоборотные активы;

- текущие активы {оборотные средства) минус текущие пассивы (краткосрочная задолженность).

На самом деле перечисленные варианты можно отнести к частным случаям общего подхода к расчету собственного оборотного капитала, который должен базироваться на правильной группировке статей активов и пассивов исходного бухгалтерского баланса (формировании так называемого аналитического баланса), а самое главное. — на учете целевого назначения полученных долгосрочных кредитов и займов.

Рассмотрим порядок расчета собственного оборотного капитала при различных вариантах привлечения долгосрочных кредитов и займов.

Вариант 1. Долгосрочные кредиты и займы имеют целевое назначение — инвестирование во внеоборотные активы.

1-й способ расчета. Данные источники сформировали внеоборотные активы и собственные оборотные активы. Соответственно, для того, чтобы определить величину последних, нужно из источников собственных средств вычесть стоимость внеоборотных активов. При этом сами внеоборотные активы должны быть показаны за минусом той их части, которая была сформирована за счет внешних источников средств, а именно - за счет долгосрочных кредитов и займов. Таким образом, при определении собственного оборотного капитала из собственных источников исключаются те внеоборотные активы, которые были созданы только за счет собственных средств. [26, с.315]

|

|

||||

|

|||||

|

2-й способ расчета. Этот способ основан на том, что источниками оборотных средств в данном варианте являются только собственный оборотный капитал и краткосрочная задолженность. Поэтому для определения величины собственного оборотного капитала необходимо из величины текущих активов (оборотных средств) вычесть величину текущих пассивов (краткосрочной задолженности). Таким образом, получим:

Собственный Текущие Текущие (24)

оборотный = активы - пассивы

капитал

Вариант 2. Целевым назначением долгосрочных кредитов и займов является пополнение оборотных активов.

1-й способ расчета. Поскольку долгосрочные кредиты и займы не участвовали в образовании внеоборотных активов, то расчет сводится к вычитанию из источников собственных средств стоимости внеоборотных активов:

Собственный Источники Внеоборотные

оборотный = собственных - (25)

капитал средств активы

2-й способ расчета. В отличие от первого варианта помимо собственного оборотного капитала и краткосрочной задолженности у оборотных активов появился дополнительный источник - долгосрочные кредиты и займы. Поэтому величина собственного оборотного капитала будет определяться после того, как из общей величины текущих активов мы исключим величину долгосрочных кредитов и займов и общую величину краткосрочной задолженности: [12, с.12]

Собственный Текущие Долгосрочные Текущие

оборотный = - кредиты и - (26)

капитал активы займы активы

Таким образом, чистый оборотный капитал - это собственные оборотные средства предприятия. Оставшуюся часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг - кредиторской задолженностью, а если ее не хватает - брать краткосрочный кредит.

Таким образом можно сформулировать понятие суммарных текущих финансовых потребностей (ТФП).[19, с.7]

ТФП - это :

- разница между текущими активами (без денежных средств) и текущими пассивами;

- разница между средствами , иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности и краткосрочных финансовых вложениях , и суммой краткосрочного кредита и кредиторской задолженности;

- не покрытая ни собственными ни заемными средствами часть оборотных активов;

- недостаток/излишек собственных оборотных средств;

- потребность в дополнительном краткосрочном кредите, либо, наоборот, излишек денежных средств.[16, с.7]

Учитывая остроту проблемы недостатка оборотных средств, сконцентрируемся на природе ТФП операционного характера и способах их регулирования. Операционные ТФП - это та часть суммарных ТФП , которая представляет собой недостаток (излишек) материальных оборотных средств предприятия. [21, с.108]

ЗАПАСЫ ДЕБИ- КРЕДИТОР-

ОПЕРА- СЫРЬЯ И ТОРСКАЯ СКАЯ ЗА-

ЦИОННЫЕ = ГОТОВОЙ + ЗАДОЛЖЕН- - ДОЛЖЕН- (27)

ТФП ПРОДУК- НОСТЬ ПО- НОСТЬ ПОС-

ЦИИ КУПАТЕЛЕЙ ТАВЩИКОВ

(1) (2) (3) [18, с.108]

Так как одной из задач комплексного оперативного управления текущими активами и текущими пассивами является превращение ТФП в отрицательную величину, то для финансового состояния предприятия благоприятно:

получение отсрочек платежа от поставщиков, от работников предприятия, от государства и т.д.;

неблагоприятно:

замораживание определенной части средств в запасах, представление отсрочек платежа клиентам.[21, с.109]

Как суммарные, так и операционные ТФП можно исчислять в рублях, в процентах к обороту, а также во времени относительно оборота.

Задача превращения ТФП в отрицательную величину сводится к расчету разумной длительности отсрочек платежей по поставкам сырья и реализации готовой продукции.

На операционные ТФП оказывают влияние :

- длительность эксплуатационного и сбытового циклов;

- темпы роста производства;

- сезонность производства и реализации готовой продукции , а также снабжения сырьем и материалами;

- состояние конъюнктуры;

- величина и норма добавленной стоимости: чем меньше норма добавленной стоимости, тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. Чем больше норма добавленной стоимости, тем больше операционные ТФП.

У предприятий с повышенной нормой добавленной стоимости операционные ТФП растут быстрее выручки от реализации. Теперь — текущие финансовые потребности

Основные взаимосвязи: [8, с.22]

ТФП =ТЕКУЩИЕ АКТИВЫ без денежных средств – ТЕКУЩИЕ ПАССИВЫ = оперФП + внереалФП = ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ + ЗАПАСЫ – КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ + КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ И ДРУГИЕ ОБОРОТНЫЕ АКТИВЫ, кроме денежных средств - КРАТКОСРОЧНЫЙ КРЕДИТ. (28)

Нам известно:

- что в запасы сырья и готовой продукции вложены деньги.

Пока сырье не трансформировалось в готовую продукцию, а готовая продукция - в деньги на счете, запасы уже самим своим существованием порождают потребность в оборотных средствах;

- что в дебиторской задолженности тоже воплощена потребность в оборотных средствах. Пока товар не произведен, не складирован, не отгружен и не оплачен покупателем, эта потребность требует соответствующего удовлетворения;

- что в кредиторской задолженности воплощено покрытие текущей потребности в оборотных средствах. Пока не пришел срок оплаты счетов по обязательствам за приобретаемые товары сырье, материалы и т. п., кредиторская задолженность представляет собой бесплатный кредит со стороны поставщиков, т. е. источник ресурсов для предприятия. Отсюда

ВАЖНОЕ ПРАВИЛО №1

Если операционные финансовые потребности больше нуля, то текущие потребности в финансировании неденежных оборотных активов превышают краткосрочные ресурсы. [19, с.85]

В самом общем случае промышленные предприятия имеют положительное значение операционных финансовых потребностей. Причин тому несколько:

- наличие значительных запасов сырья и готовой продукции, а также не завершенного производства. Необходимо также помнить, что запасы готовой продукции учитываются по производственной себестоимости, т. е. с включением всех затрат на изготовление (сырье, энергия, труд, косвенные затраты), поэтому в структуре стоимости запасов может наблюдаться крен в сторону запасов готовой продукции. И вообще, у предприятий с высокой себестоимостью производства все текущие активы могут утяжеляться, порождая повышенные текущие финансовые потребности;

- иммобилизация значительных, как правило, сумм в дебиторской задолженности. Это может быть связано с трудностями сбыта, когда предприятию не удается пристроить свою продукцию, если не предоставлять длительных отсрочек платежа покупателям. Встречается и противоположная причина разбухания дебиторской задолженности — слишком щедрая, нерасчетливая политика отсрочек, не продиктованная ни трудностями реализации, ни маркетинговой политикой предприятия.

ВАЖНОЕ ПРАВИЛО №2

Если операционные финансовые потребности меньше нуля, то краткосрочные ресурсы собственных оборотных средств превышают текущие потребности в финансировании неденежных оборотных активов.

Затем — внереализационные финансовые потребности (внереалФП)

Для чего разделять понятия операционных и внереализационных текущих финансовых потребностей? Чтобы знать, благодаря чему достигается финансовое равновесие предприятия: за счет его собственной, «родной», непосредственно хозяйственной деятельности, или за счет исключительных (финансовых) операций. Если между операционными и внереализационными финансовыми потребностями разумные пропорции, это свидетельствует о хорошем управлении всеми сферами деятельности предприятия. При диспропорции — все наоборот.

Финансовая диагностика. [24, с.120]

Предприятие имеет слишком высокие операционные финансовые потребности.

Рекомендации.

Требуется оценить внутренние трудности и быстро отреагировать. Чтобы исправить ситуацию, требуется срочно сократить операционные финансовые потребности. Тогда устранится перекос в сторону внереализационных финансовых потребностей.

Если последовать этой рекомендации, положение будет выправляться, текущие финансовые потребности сократятся.

По самой своей природе внереализационные операции являются исключительными. Ставка на них — большой риск. Равновесие ресурсов и потребностей, достигаемое преимущественно за счет внереализационных операций, имеет неустойчивый характер.

Далее — денежная наличность.

Обозначение.

Денежные средства — ДС.

Основные взаимосвязи ДС = СОС - ТФП;

ТФП = СОС - ДС;

СОС = ДС + ТФП. [16, с.210] (29)

Зачастую тактические (имеющие краткосрочный характер) спасательные мероприятия по повышению уровня денежной наличности не дают устойчивого результата, поскольку причины дефицита денежных средств на самом деле — глубинные, долговременные, структурные. Необходимо выявить истинную причину недостатка денежной наличности и применить именно такие методы устранения дефицита, которые соответствуют данной причине.

ВАЖНОЕ ПРАВИЛО №3

Управление денежной наличностью сводится в конечном итоге к регулированию величины собственных оборотных средств и текущих финансовых потребностей. А СОС и ТФП, в свою очередь, зависят не только от тактики, но и от стратегии управления финансами предприятия. Поэтому для принятия решений по управлению денежной наличностью необходимо анализировать данные за достаточно длительный период и выявлять направленность главных структурных изменений.

Наконец — уравновешивание ресурсов и потребностей

Если СОС < ТФП, то ДС < 0 — имеется дефицит денежной наличности;

если СОС > ТФП, то ДС > 0 — нет дефицита денежной наличности.

ВАЖНОЕ ПРАВИЛО №4

Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями.

2.3. Анализ эффективности использования оборотных средств

В ходе управления оборотными средствами принято контролировать: объем и структуру оборотных средств, их динамику по видам, а также в сравнении с товарооборотом; соответствие нормируемых оборотных средств нормативам, размер и причины возникновения отклонении; изменения состава и величины нормируемых и ненормируемых оборотных средств, их причины и последствия; показатели экономической эффективности использования оборотных средств в динамике. [3, с.64]

Анализ объема и структуры оборотных средств с подразделением их на нормируемые и ненормируемые проводится по данным бухгалтерского баланса в сравнении с началом отчетного периода. В процессе анализа целесообразно изучить изменение за отчетный период нормируемых средств как в целом, так и по отдельным элементам: запасы товаров на складе. в торговой сети, в пути, денежные средства и ценные бумаги в кассе. товары, отгруженные по договорам комиссии и поручения, оказанные услуги, прочие активы (инвентарь, материалы для собственных нужд, тара). Затем нужно анализировать ненормируемые оборотные средства: денежные средства на расчетном счете, дебиторскую задолженность, прочие средства. Особое внимание следует обратить на изменения абсолютной суммы и удельной величины средств, вложенных в товары отгруженные и принятые на ответственное хранение, в том числе по договорам комиссии и поручения, а также дебиторскую задолженность. Для перерабатывающих предприятий особое значение имеет продолжительность операционного цикла, что связано с временной иммобилизацией текущих активов. Необходимо проследить, покрывает ли рентабельность по перерабатываемым товарам расходы, связанные с иммобилизацией и поддержанием производственного процесса, либо же эти расходы компенсируются за счет рентабельности по другим товарам. То есть надо контролировать выход затрат на производство из рамок безубыточности финансовой деятельности предприятия в целом. В результате анализа выявляют недостатки в размещении и использовании хозяйственных средств, намечают меры по их устранению. Примечательно, что темп роста нормируемых оборотных средств может быть выше. чем темп роста товарооборота в результате опережающего увеличения денежных средств и прочих активов. В то же время рост средств, вложенных в запасы товаров, может соответствовать или быть ниже темпа роста товарооборота. В этом случае следует определить целесообразность сложившегося соотношения в использовании хозяйственных средств.

По результатам финансовой деятельности полезно изучить тенденцию высвобождения либо привлечения дополнительных оборотных средств. Для определения экономии оборотных средств благодаря ускорению их оборачиваемости устанавливают потребность в текущих активах за отчетный период исходя из фактической выручки и скорости оборота за предыдущий период.

Увеличивая оборотные средства за счет заемных средств, предприятию необходимо следить за темпами роста текущих активов и кредиторской задолженности, кроме того, очень важно спланировать поступление денежных средств на расчетный счет перед погашением займа. Эта проблема особенно актуальна, когда кредиторскую задолженность нужно возвращать, не дожидаясь завершения операционного цикла по текущему проекту.

Достаточно важное значение с экономической точки зрения имеют коэффициенты оборачиваемости товарных запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств торгового предприятия. Ускорение оборачиваемости активов ведет к высвобождению. т. е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. Целесообразно изучить, как изменилась оборачиваемость нормируемых средств в отчетном периоде по сравнению с предыдущим. что привело к замедлению оборачиваемости средств, вложенных в запасы товаров или другие элементы оборотных средств, поскольку в результате замедления оборачиваемости в хозяйственный оборот вовлекаются дополнительные средства: [3, с.65]

![]() (30)

(30)

где

Qф - товарооборот текущего периода;

Тоб.факт. - длительность одного оборота текущего периода;

Тоб.план. - длительность одного оборота предыдущего периода.

Оперативный анализ позволяет определить ритмичность реализации продукции за конкретный промежуток времени. Коэффициент ритмичности, рассчитываемый как отношение каждодневного фактического товарооборота к базовым показателям, и анализ сезонности позволяют спрогнозировать потребительский спрос и соответственно строить снабженческо-сбытовую политику.

Таким образом, в системе комплексного финансового анализа по данным отчетности важное место занимает комплексная оценка экономической эффективности предприятия и его финансового состояния. Оценка деятельности проводится на первом этапе финансового анализа, когда определяются основные направления аналитической работы, и на заключительном этапе, когда подводятся итоги анализа. Окончательная оценка является важным информационным источником для обоснования и принятия оптимального управленческого решения в конкретной ситуации.

Комплексная методика экономического анализа оборотных средств позволяет дать реальную оценку величины, структуры, динамики оборотных средств, выявить причины и факторы, влияющие на их изменения.

При разработке методики анализа оборотных средств применен системный подход, заключающийся в использовании системы показателей.

Практическое применение этой методики нацелено на совершенствование управления оборотными средствами предприятия, путем детального изучения процесса формирования и функционирования оборотного капитала предприятия, тщательного, комплексного анализа всех его составных элементов, их взаимной связи и взаимной обусловленности.

3. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ОБОРОТНЫМИ

СРЕДСТВАМИ ПРЕДПРИЯТИЯ

ОАО "Электроагрегат" - промышленное предприятие, специализирующееся па выпуске передвижных и стационарных источников энергообеспечения, в том числе:

- стационарных и передвижных дизель-генераторных установок мощностью от 0,5 до 1000 кВт с различной степенью автоматизации и климатического исполнения,

- источников электропитания повышенной частоты (400 Гц),

- генераторов синхронных бесконтактных серии ГС, мощностью от 8 до 315 кВт,

- двухагрегатных изделий повышенной надежности на автомобильном ходу,

- электроустановок мобильного исполнения для испытания и запуска летательных аппаратов,

- сварочных агрегатов стационарных и передвижных,

а также широкой гаммы товаров народного потребления (насосы "Малыш", стиральные машины "Малютка", трансформаторы, ведра, крышки и т.д.).

Сегодня ОАО "Электроагрегат" продолжает оставаться крупнейшим в России производителем автономных источников электропитания. В 2000 г. предприятию удалось не только преодолеть спад производства, возникший в 4 кв.1998 г. и 1 кв.1999 г. как следствие кризиса 1998 г., но и увеличить объем производства по сравнению с прошлым годом. Тем не менее в настоящий момент финансовые показатели деятельности предприятия не соответствуют нормативным или рекомендуемым теорией анализа. Причины этого заключаются в неполном использовании производственных мощностей, неэффективном использовании основных и оборотных фондов. Важной проблемой также является то, что в управлении предприятием руководствуются краткосрочными целями, мало внимания уделяя долгосрочным, перспективным планам.

3.1. Анализ состояния оборотных средств и эффективности их использования

Анализ состава, структуры, динамики оборотных средств и эффективности их использования будем проводить по периоду: 1.01.1998г - 1.01.2001г.

На основе проведенного анализа состава, структуры и динамики оборотных средств предприятия за период с 1.01.1998г. по 1.01.2000г. можем сделать следующие выводы.

Как показывает анализ структуры оборотных активов оборотные средства увеличились на 56334 тыс. руб. с 59319 до 115663 или на 94,9 %. Это увеличение произошло в основном из-за увеличения запасов сырья и материалов и дебиторской задолженности. При этом доля просроченной дебиторской задолженности в сумме краткосрочной дебиторской задолженности снизилась с 31% до 5%, т.е. образовавшаяся сумма дебиторской задолженности является ликвидной.

Удельный вес оборотных средств в стоимости имущества предприятия в анализируемом периоде возрос на 15.6 % с 29.3 до 44.4 %. (см. приложение ж)

Запасы сырья, материалов и других аналогичных ценностей увеличились на 14452 тыс. руб.

Запасы готовой продукции на складе уменьшились на 4824 тыс. руб. с 13546 до 8722 или на 35.6 %. Это объясняется большой отгрузкой, произведенной в 4 кв. 1999г.

Объем дебиторской задолженности и НДС увеличился на 44496 тыс. руб. с 18829 до 63325. При этом его доля в стоимости всего имущества увеличилась на 15.3 % с 9.0 до 24.3 %.

Остатки краткосрочных финансовых вложений не изменились, а остатки денежных средств незначительно уменьшились.

Все эти признаки говорят нам о том, что в течение 1998 – 1999 гг. ОАО "Электроагрегат" придерживалось агрессивной политике управления текущими активами.

Эти выводы подтверждаются и значениями показателей оборачиваемости оборотных средств и рентабельности активов эа 1998 - 1999 гг, которые достаточно низки. (см. прил.н, п, р, т).

Анализ оборачиваемости активов (или деловой активности) показывает тенденцию к улучшению большинства показателей.

Возросла оборачиваемость запасов в целом и но статьям. Ускорение оборачиваемости запасов на 69% с 2.09 до 3.60 позволило сэкономить средства на сумму около 31 млн.руб.

Рост оборачиваемости готовой продукции на 60% свидетельствует о повышении спроса на продукцию ОАО " Электроагрегат".

Период погашения краткосрочной дебиторской задолженности в связи с увеличением ее суммы вырос с 48 до 68 дней . Период погашения краткосрочной кредиторской задолженности сократился на 19% с 132 до 106 дней.

При анализе структуры активов баланса с 1.01.99г. по 1.01.2001г. получили следующие выводы.

Как показывает анализ структуры активов баланса общая стоимость имущества (то есть стоимость внеоборотных активов и оборотных средств) предприятия в анализируемом периоде увеличилась на 29761 тыс. руб. с 260539 до 290300 или на 11,4 %.

При этом стоимость внеоборотных активов уменьшилась в анализируемом периоде на 1847 тыс. руб. с 144876 до 143029 тыс. руб. или на 1,3%. Удельный вес внеоборотных активов в стоимости имущества предприятия в анализируемом периоде снизился на 6,3% с 55,6 до 49,3%.

Оборотные средства увеличились на 31608 тыс. руб. с 115663 до 147271 тыс. руб. или на 27,3%. Это увеличение произошло в основном из- за увеличения запасов сырья и материалов, остатков незавершенного производства, остатков готовой продукции. При этом доля просроченной дебиторской задолженности увеличилась с 5% до 50%. Удельный вес оборотных средств в стоимости имущества предприятия в анализируемом периоде возрос на 6,3% с 44,4 до 50,7%.

Запасы сырья, материалов и других аналогичных ценностей увеличились на 37009 тыс. руб. с 28281 до 65290 или в 2 раза.

Остатки незавершенного производства увеличились на 14293 тыс. руб. с 9965 до 24258 тыс. руб. или в 2,4 раза.

Запасы готовой продукции на складе увеличились на 7082 тыс. руб. с 8722 до 15804 тыс. руб. или на 81,2%.

Объем дебиторской задолженности уменьшился на 31698 тыс. руб. с 58972 до 27324 тыс. руб. или на 53,7 %. При этом его доля в стоимости всего имущества уменьшилась на 13, 2% с 22,6 до 9,4 %.

Краткосрочные финансовые вложения увеличились на 3147 тыс. руб. с 200 до 3374 тыс. руб. (за счет приобретения векселей). Остатки денежных средств увеличились на 2562 тыс. руб. (увеличение средств на валютном счете – оплата за продукцию).

3.2. Управление величиной текущих финансовых потребностей предприятия

Определим СОС и ТФП предприятия. Для этого воспользуемся формулами (23), (28), а также определением ТФП.(см. прилож.н, р, у, ц)

1998г.:

СОС = 135 (т.руб.).

ТФП = 70 (т.руб.).

ТФПопер. = 12838 (т.руб.).

ТФПв.реал. = -12768 (т.руб.).

1999 г.:

СОС = 4118 (т.руб.).

ТФП = 5508 (т.руб.).

ТФПопер. = 22758 (т.руб.).

ТФПв.реал. = -17250 (т.руб.).

2000 г.:

СОС = 17406 (т.руб.).

ТФП = 16267 (т.руб.).

ТФПопер. = 44796 (т.руб.).

ТФПв.реал. = -28529 (т.руб )

СОС > 0 Это означает, что предприятие генерирует больше постоянных ресурсов, чем это необходимо для финансирования постоянных активов.

ТФП > 0 Это потребности в покрытии неденежных оборотных средств (дефицит).

Часть ресурсов идет на покрытие ТФП. Остаток представляет собой свободный остаток денежной наличности. Выразим ТФП и ДС в процентах от величины СОС:

ТФП = 95% , ДС = 5% .

Предприятие обладает собственными оборотными средствами, достаточными для финансирования основных средств, и генерирует свободный остаток денежной наличности (5%), из которого можно надеяться оплатить ближайшие расходы или, если располагает ситуация, сделать краткосрочные финансовые вложения.

Успешную финансово-хозяйственную деятельность ОАО осложняют слишком высокие операционные финансовые потребности, сумма которых достигает тревожно высоких значений. Требуется оценить внутренние трудности и быстро отреагировать.

Обратимся к формуле (28). Предприятие заинтересовано в сокращении показателей дебиторской задолженности и запасов и в увеличении кредиторской задолженности.

В течение Iкв. 1998г запасы товарно-материальных ценностей снижались, но запасы готовой продукции на складах увеличивались при незначительном изменении выручки от реализации, что говорит о затоваривании ОАО собственной готовой продукцией. (см. приложение А).

Руководству предприятия необходимо принять меры по ускорению реализации готовой продукции. Это могут быть поиски новых рынков сбыта, а также привлечение старых клиентов посредством выгодных условий (скидки, какое-либо дополнительное обслуживание)..

Теперь посмотрим на дебиторскую задолженность.(прилож.Ж). Рост дебиторской задолженности происходил в 1999 г. по сравнению с 1998 г. как раз за счет задолженности покупателей и заказчиков. Но в 2000 г. заметен значительный спад величины задолженности. И по прогнозу эта тенденция сохранится в результате того, что предприятие применяет систему скидок.

.

3.3. Анализ эффективности использования оборотных средств

У предприятия величина краткосрочных пассивов (прилож. Ж) и величина чистой прибыли увеличивается начиная с 1998 г. примерно в 2 раза ежегодно.(прилож. Щ). У предприятия в 2000 г. высвободилось дополнительных средств в результате ускорения оборачиваемости в 5, 3 раза больше, чем величина краткосрочных пассивов. Таким образом, взятие краткосрочного кредита в 2000 г. в размере 38749 тыс. руб. было не рентабельно, так как выпуск продукции не увеличивается пропорционально финансовым затратам.

В результате проведенного анализа с помощью спектр-бального метода можно сделать вывод, что1999г. был более стабилен и благополучен согласно показателям относительно 1998 г., а в 2000 г. произошло ухудшение ряда показателей (прилож. И, К, Л, М).

ЗАКЛЮЧЕНИЕ

Оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.

В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д.

Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

Определение потребности предприятия в оборотных средствах по источникам финансирования должно определяться по модели, независимой от установления потребности в оборотных средствах. Основой для расчетов здесь служит категория "чистый оборотный капитал" (собственные оборотные средства).

В ходе изучения проблемы и решения задач по теме выпускной работы были выявлены следующие недостатки деятельности руководства персонала предприятия в области управления оборотными средствами:

- ошибочная практика нашего времени отказа от нормирования оборотных средств, что явилось одной из причин кризисного состояния платежно-расчетной дисциплины;

- недостаток внимания, уделяемого управлению дебиторской задолженностью;

- завышенные операционные финансовые потребности.

В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения.

1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей.

2. Не целесообразно привлекать краткосрочный кредит банка.

3. Мероприятия по совершенствованию организации производства, в основном, по оптимизации движения запасов приведут к ускорению оборачиваемости и дополнительному высвобождению средств.

4. Ускорение оборачиваемости производственных запасов на 1% приведет к дополнительному высвобождению средств в размере 450 тыс. руб. В целом по предприятию произошло высвобождение средств в 2000г. в размере 683388 тыс. руб., что в 2, 3 раза больше, чем в 1999 г.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексеев А., Герцог И. Национальные особенности формирования оборотного капитала // ЭКО. - 1997г - №10 – с.53-58.

2. Артеменко В.Г., Беллендир Н.В. Финансовый анализ. - М.: Финансы и статистика, 1995.- 255с.

3. Баканов М. И., Сергеев Э. А. Анализ эффективности использования оборотных средств // Бухгалтерский учет. – 1999г. - №10 – с. 64-65.

4. Баканов М. И., Шеремет А. Д. Теория экономического анализа. 4-е изд. – М.: Финансы и статистика, 1997 г. – 230 с.