Реферат: Учет затрат на производство

Введение. 1

1. Роль и значение учета затрат на предприятии в условиях действия рыночной экономики. 2

2. Организационно методологические основы учета затрат на производство 4

2.1. Производственный учет. 4

2.2. Управленческий учет. 6

2.3. Финансовый учет. 7

2.4. Формы бухгалтерского учета. 7

3. Информационное обеспечение учета затрат на предприятии. 8

4. Аналитический учет затрат на предприятии. 11

4.1. Аналитический учет материалов. 12

4.2. Аналитический учет заработной платы.. 12

4.3.Аналитический учет основных средств и их амортизации.. 13

4.4. Учет прямых затрат на производство. 14

4.5. Аналитический учет готовой продукции.. 14

4.6. Учет прочих расходов, связанных с производством и реализацией, отражаемых по дебету 26 счета «Общехозяйственные расходы». 15

4.7. Учет внереализационных расходов, отражаемых по дебету счета 91-2 «Прочие расходы» 16

5. Синтетический учет затрат на предприятии. 17

6. Применение современной вычислительной техники для ведения учета затрат на предприятии. 26

Заключение. 28

Список литературы.. 30

Учет затрат на производство с 2002 года

Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; выявления резервов снижения себестоимости продукции; определения цен на продукцию; обоснования решений о производстве новых видов продукции и снятия с производства устаревших.

Управление себестоимостью продукции предприятий – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Основные задачи бухгалтерского учета затрат на производство и калькулирования себестоимости продукции – учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление резервов снижения себестоимости продукции.

Учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бухгалтерского учета.

Цель данной работы – оптимизация учета затрат на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

провести анализ отечественной системы учета затрат;

проанализировать возможность применения новых подходов к учету затрат в России на примере управленческого учета;

изучить процедуру учета затрат на ООО «БИКС»;

рассмотреть возможность оптимизации учета затрат на данном предприятии.

1. Роль и значение учета затрат на предприятии в условиях действия рыночной экономики

В условиях рыночной экономики процесс формирования себестоимости продукции трудно переоценить. Основной целью любого промышленного коммерческого предприятия является получение максимальной прибыли, что есть не что иное, как разность между полученными средствами за отгруженную продукцию и затратами на их производство и продажу. Таким образом, затраты предприятия непосредственно влияют на формирование объема прибыли. Естественно, что чем меньше себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для потребителя и тем ощутимее экономический эффект от её продажи.

Себестоимость продукции является качественным показателем деятельности предприятия, так как в ней отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом. Поэтому себестоимость продукции является одним из основных факторов формирования прибыли. Кроме этого, прибыльность и уровень затрат находятся в прямой зависимости: чем ниже себестоимость продукции, тем выше уровень рентабельности предприятия и наоборот. В экономической литературе встречается также такое понятие, как "издержки производства". Под издержками производства понимают затраты предприятий на добычу, изготовление и реализацию продукции. В практике планирования и учёта для характеристики издержек производства применяют термин "затраты на производство", а издержки на выпущенную продукцию выражаются в ее себестоимости.

В настоящее время на коммерческих предприятиях особое внимание уделяется снижению и оптимизации затрат на производство и продажу. Этому способствует полноценный контроль расходов организации, информацию по которым управляющие звенья получают, в частности, и в системе бухгалтерского учёта. Это могут быть данные по списанию материалов в производство, по начисленной заработной плате, по браку в производстве и т.д.

Кроме этого, организациям предоставлено право самостоятельно формировать определённые моменты их деятельности в бухгалтерском учёте предприятия на основе учётной политики. Например, можно предусмотреть разные методы оценки материалов, начисления амортизации по основным средствам и нематериальным активам, распределения косвенных расходов и т.д., которые оказывают непосредственное влияние на учёт затрат и формирование себестоимости готовой продукции.

Формирование затрат производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого финансового учета.

Именно от его тщательного изучения и успешного практического применения будет зависеть рентабельность производства и отдельных видов продукции, взаимозависимость видов продукции и мест их в производстве, выявление резервов снижения себестоимости продукции, определение цен на продукцию, исчисление национального дохода в масштабах страны, расчет экономической эффективности от внедрения новой техники, технологии, организационно-технических мероприятий, а также обоснование решения о производстве новых видов продукции и снятия с производства устаревших.

Учёт издержек производства и калькулирование себестоимости продукции, работ или услуг занимает доминирующее место в общей системе бухгалтерского учета. В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возрастает значимость методически обоснованного учета затрат и калькулирования себестоимости единицы продукции, вырабатываемой на предприятиях.

Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

2. Организационно методологические основы учета затрат на производство

Специалисты по учету затрат несут большую ответственность за выполнение этой задачи. Именно они обеспечивают такую систему учета затрат, при которой на выходе остаются точные учетные данные, необходимые для:

а) управленческих целей;

б) принятия стратегических решений по:

- ценообразованию,

- составу продукции,

- технологическим процессам,

- разработке изделий.

Именно они должны иметь четкое представление о различии между анализом затрат, управлением стоимостью и такими родственными сферами, как:

производственный учет;

управленческий учет;

финансовый учет.

Рассмотрим некоторые положения.

2.1. Производственный учет

Производственным учетом называется составление внутренних отчетов, предназначенных для использования аппаратом управления при планировании, осуществлении контроля и принятии решений.

Важнейшим аспектом содержания внутренних отчетов являются анализ и управление затратами. В этом смысле производственный учет представляет собой сочетание управленческого и финансового учета.

Производственный учет (независимо от вида деятельности) имеет следующие основные функции:

а) регистрация затрат и представление отчетов (в том числе классификация, обобщение, сообщение и пояснение данных о затратах для внутреннего и внешнего пользования);

б) определение, или оценка величины затрат (по конкретным продуктам, услугам или подразделениям данной организации);

в) управление стоимостью (получение точных данных о себестоимости продукта и использование их управленческим персоналом для принятия решений по таким узловым вопросам, как назначение цены, состав продукции, технология производства);

г) анализ затрат (исследование данных о затратах, представление их в виде информации, пригодной для управленческого планирования и контроля, принятия решений краткосрочного и долгосрочного действия).

Затраты - показатель прошлой или будущей способности вовлечения экономических ресурсов в производственный процесс в интересах достижения поставленной цели.

Планирование затрат - это процесс определения целей как организации в целом, так и ее отдельных подразделений в форме постановки производственных задач и средств для их выполнения.

Планы конкретизируются в сметах (показатели плана в денежном выражении). Например, смета расходов - это план ожидаемых затрат; смета перспективных доходов - это план поступлений и издержек будущего периода.

В любой смете заложена возможность осуществления контроля (путем сравнения фактических затрат с запланированными), определения отклонений и их анализ.

В процессе контроля затрат сначала устанавливаются стандарты-нормативы расходов (например, нормативные затраты и запасы). По этим данным можно определять показатели эффективности.

Затем выявляются различия между плановыми и фактическими показателями. Это позволяет определить неблагоприятные тенденции, установить причины отклонения от плана и внести соответствующие коррективы.

Рассмотрим пример.

В бухгалтерском отчете о производственных затратах установлено, что стоимость единицы продукции оказалась значительно выше нормативных показателей. Эти данные направляются руководителю производственного подразделения. В результате обследования может быть установлено, что это произошло из-за неэффективного использования рабочей силы или сверхнормативного брака, эксплуатации неисправного оборудования или нарушения технологии производства.

На стадии управления стоимостью происходит оценка выбранных точных и значимых данных о затратах и анализ полученной информации для принятия решений:

- стоит ли приступать к производству нового изделия?

- следует ли приостановить выпуск продукции?

- надо ли принимать заказ по специальной цене, ниже нормальной продажной цены?

- не следует ли заменить имеющееся оборудование?

- надо ли покупать новое оборудование или лучше его взять в аренду?

- не лучше ли закупить комплектующие части, чем производить их собственными силами?

- следует ли увеличивать производственные мощности?

Система управления стоимостью должна содействовать руководству в принятии оптимальных решений, касающихся:

а) разработки новых изделий;

б) назначения цены;

в) проведения маркетинговых мероприятий;

г) расширения или сужения ассортимента и т.д.

Для определения необходимых затрат и соответствующих финансовых результатов, в том числе на различных стадиях анализа затрат, используются количественные методы:

а) метод кривых роста производительности;

б) линейное программирование;

в) метод планирования запасов;

г) метод оценки и пересмотров планов и др.

2.2. Управленческий учет

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например: анализ себестоимости изделия - с целью определения себестоимости продукции; сметы - для планирования будущих операций; текущие оперативные отчеты центра ответственности (производственного участка) - для оценки результатов его работы; отчеты о понесенных затратах - для принятия краткосрочных решений; анализ сметы капитальных вложений - для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

Управленческий учет - это прежде всего постоянная работа с финансовой информацией.

Так, в документах Национальной федерации бухгалтеров США управленческий учет определяется как процесс исследования, оценки, накопления, анализа, подготовки выводов и сообщений финансовой информации аппарату управления фирмой для планирования, определения стоимости и контроля в рамках предприятия. Он должен обеспечивать правильное использование ресурсов предприятия и установление персональной ответственности за их использование.

Таким образом, управленческий учет - это учетный метод осуществления предприятием функций планирования, контроля и принятия решений.

В отличие от анализа затрат в управленческом учете используются дополнительная документация, например, финансовые отчеты (в том числе отчеты о движении денежных средств).

2.3. Финансовый учет

Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

Держатели акций стремятся иметь сведения о стоимости их капиталовложений и о том, какая прибыль извлекается из акций. Наемные работники хотят располагать данными о способности предприятия удовлетворять требованиям повышения заработной платы и воздерживаться от избытка рабочей силы. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности той или иной фирмы выполнить взятые финансовые обязательства. Такие государственные организации, как Госкомстат России и налоговая инспекция, также собирают бухгалтерскую информацию и при этом уделяют внимание детализированным данным о декларируемой прибыли, начисляемых налогах, об объемах капиталовложений, имуществе и т.д.

К финансовому учету в большей части относятся вопросы прошлой деятельности, которые предназначены для составления внешней отчетности предприятия.

Для защиты от недостоверной информации разработаны “Единые (общепринятые) принципы бухгалтерского учета”.

2.4. Формы бухгалтерского учета

Форма бухгалтерского учета – это порядок организации труда бухгалтера по доведению данных с первичных бухгалтерских документов до бухгалтерского баланса. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

На практике в организациях в настоящее время наиболее распространены мемориально-ордерная, журнально-ордерная и автоматизированная формы учета. В производственных же организациях преобладает журнально-ордерная форма и созданные на ее основе машинно-ориентированные формы бухгалтерского учета.

Недостатками мемориально-ордерной формы учета являются:

трудоемкость учета, вызываемая многократным дублированием одних и тех же записей, когда количество вторичных документов на много превышает количество первичных;

отрыв аналитического учета от синтетического;

формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

Бухгалтерский учет в целом и тем более учет затрат невозможен без ведения аналитического учета. В этом отношении самой прогрессивной является журнально-ордерная форма учета, позволяющая:

совмещать в ряде журналов-ордеров синтетический и аналитический учет;

объединять в журналах-ордерах систематическую запись с хронологической;

отражать в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

сократить количество записей благодаря рациональному построению журналов ордеров и Главной книги.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета, повысить контрольное значение учета и облегчить составление отчетов.

3. Информационное обеспечение учета затрат на предприятии

Учет и управление затратами на предприятии, как и весь бухгалтерский учет базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений.

Информационный поток, созданный на предприятии, должен базироваться на определенных принципах, таких как выявление информационных потребностей и способов наиболее эффективного их удовлетворения; объективность отражения процессов производства, обращения, распределения и потребления, использования природных, трудовых, материальных и финансовых ресурсов; единство информации, поступающей из различных источников (бухгалтерского, статистического и оперативного учета), а также плановых данных, устранение дублирования в первичной информации; оперативность информации, обеспечивающаяся применением новейших средств вычислительной техники.

Объективность отражения процессов производства, обращения, распределения и потребления, использования природных, трудовых, материальных и финансовых ресурсов — основное требование, которому должны удовлетворять действующие в настоящее время системы информации, учета и отчетности.

В вопросах формирования и расчёта себестоимости продукции важное место отводится нормативному регулированию этих вопросов.

В настоящее время в России формируется четырехуровневая система нормативного регулирования бухгалтерского учёта, каждый из которых определенным образом влияет на учёт затрат и калькулирование себестоимости продукции.

Первый уровень (законодательный).

Гражданский кодекс РФ, части первая и вторая (приняты Государственной Думой 21 октября 1994 года и 22 декабря 1995 года);

Налоговый кодекс РФ, части первая и вторая, включая 25 Главу второй части НК (глава дополнительно включена с 1 января 2002 года Федеральным законом от 6 августа 2001 года N 110-ФЗ);

Федеральный закон от 21 ноября 1996 года № 129-ФЗ “О бухгалтерском учете” (действует с даты его официального опубликования - 28 ноября 1996 года);

Второй уровень (нормативный). уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Министерства финансов Российской Федерации от 29 июля 1998 года № 34н (в редакции Приказов Минфина РФ от 30.12.99. № 107н, от 24.03.00. № 31н)).

ПБУ 1/98 “Учетная политика предприятия” (утверждено Приказом Минфина РФ от 09 декабря 1998 года № 60н (в ред. Приказа Минфина РФ от 30.12.99. № 107н));

ПБУ 2/94 “Учет договоров (контрактов) на капитальное строительство” (утверждено приказом Минфина РФ от 20 декабря 1994 года № 167, введено в действие с 1 января 1995 года);

ПБУ 4/99 “Бухгалтерская отчетность организации” (утв Приказом Минфина РФ от 06 июля 1999 г. № 43н);

ПБУ 5/01 «Учет материально-производственных запасов» (утв. Приказом Минфина РФ от 09.06.01. № 44н);

ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина РФ от 30.03.01. № 26н);

ПБУ 10/99 « Расходы организации» ( утв. Приказом Министерства финансов РФ от 06.05.1999г. №33н (в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 №27н));

Так же ко второму уровню можно отнести Приказы и Письма МНС РФ, такие как Приказ от 26.02.2002 № БГ-3-02/98 «Об утверждении методических рекомендаций по применению 25 Главы «Налог на прибыль организаций» 2-й части НК РФ и др.

Третий (Методический) уровень образуют инструкции, рекомендации и аналогичные методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, Методические указания по инвентаризации имущества и финансовых обязательств, Указания об отражении в бухгалтерском учете операций по договору лизинга, Указания по отражению в бухгалтерском учете операций, связанных с осуществлением договора доверительного управления имуществом, Порядок отражения в бухгалтерском учете операций с ценными бумагами, Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания и др.

Так же к третьему уровню можно отнести Приказы и Письма МНС РФ, такие как Приказ от 26.02.2002 № БГ-3-02/98 «Об утверждении методических рекомендаций по применению 25 Главы «Налог на прибыль организаций» 2-й части НК РФ и др.

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику предприятия; которые разрабатываются самим предприятием или консультационными фирмами по заказу предприятия. Документами этого уровня; являются приказы, распоряжения, рабочие инструкции указания по учету конкретных объектов или операций на предприятии, внутренние рабочие документы организации, первичные, вторичные документы и регистры бухгалтерского учета.

Основным нормативным документом, регулирующим бухгалтерский учет в России, является Федеральный закон № 129-ФЗ «О бухгалтерском учете», утвержденный Президентом Российской Федерации 21 ноября 1996 г.

Закон устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории России для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления.

В соответствии с Законом общее методологическое руководство бухгалтерским учетом в России осуществляет Правительство Российской Федерации.

Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета (Министерство финансов Российской Федерации, Центральный банк Российской Федерации, другие ведомства), руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации нормативные акты.

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации.

Министерство финансов РФ разрабатывает и утверждает положения по бухгалтерскому учету (ПБУ), которые регламентируют правила отражения в бухгалтерском учете и отчетности тех или иных учетных показателей.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

4. Аналитический учет затрат на предприятии

Основа бухгалтерского учёта – отражение хозяйственных операций на счетах. По степени детализации учёта счета подразделяются на синтетические и аналитические.

Аналитический учет – это отражение движения средств предприятия и их источников с детальным представлением сведений (конкретное наименование, единица измерения, количество, цена, сумма и т.д.) на аналитических счетах (ведомости, журналы, карточки учета, справки и т.д.).

Аналитический учёт затрат на производство каждое предприятие организует в соответствии с характером производственного процесса, а также особенностями выпускаемой продукции или выполняемых работ. Основываясь на общих правилах ведения бухгалтерского учёта, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности.

Предприятия порой очень существенно отличаются одно от другого по технологическому процессу, по организационной структуре, по взаимосвязи и взаимозависимости между отдельными структурными подразделениями. Отличительные особенности предприятия в первую очередь проявляются в организации производства, которая обусловлена технологией изготовления продукции. Поэтому содержание, объем, вид и форму представления информации, необходимой для управления процессом производства, каждое предприятие формирует самостоятельно. При этом особенно важное значение имеет правильная организация и своевременность учёта затрат по видам продукции (работ, услуг) и подразделениям, т.е. правильная организация аналитического учёта.

Данные аналитического учёта используют при составлении внутренней отчетности, которая строится на информации о видах, количестве, цехах-изготовителях, статьях затрат выпускаемой продукции.

С 2002 года по 25 главе Налогового кодекса РФ устанавливается новое понятие прямых затрат на производство продукции, работ, услуг. Теперь в сумму прямых затрат включаются материальные затраты, расходы на оплату труда (включая отчисления органам Социального Страхования) и сумма начисленной амортизации на Основные средства, занятые в сфере производства. Все эти расходы по окончании отчетного периода в полном размере включаются в учетную цену готовой продукции.

4.1. Аналитический учет материалов

Аналитический учет материалов на ООО «БИКС» начинается с «карточки складского учета материалов» (типовая межотраслевая форма № М-17), которая составляется на основании первичных документов на поступление материалов на склад и на отпуск материалов со склада. Учет ведется по себестоимости каждой единицы материалов. Материалы принимаются и учитываются по фактической себестоимости приобретения, т.е. по сумме всех расходов до момента их получения без учета НДС уплаченного за них.

Перемещение материалов внутри производства (между складом и цехом) документируется путем составления «требования-накладной» (типовая межотраслевая форма №М-11) на отпуск материалов со склада в цех и на возврат неиспользованных материалов из цеха на склад.

По окончании отчетного периода составляется «ведомость учета сырья и материалов по счету 10» (табл. 4.1) путем перенесения итогов «карточек складского учета материалов». Затем на ведомости делаются бухгалтерские проводки на итоги движения материалов за отчетный период и через них данные переносятся в Главную Книгу, а затем в Баланс.

Таблица 4.1

Ведомость учета сырья и материалов (счет 10)

| № карт. скл. учета | Наиме-нование матери-алов | Едини-ца измер. | Покуп-ная цена без НДС | Остаток на начало | Приход | Расход | Остаток на конец | ||||||||||||

| Всего | В том числе | Всего | В том числе | ||||||||||||||||

| Кол-во | Сумма | Кол-во | Сумма | От поставщиков | Из производства | Кол-во | Сумма | В производство | Отгружено | Кол-во | Сумма | ||||||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

4.2. Аналитический учет заработной платы

Аналитический учет заработной платы на ООО «БИКС» начинается с «лицевого счета работника» (типовая межотраслевая форма № Т-55) в которую записываются необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу, дату рождения и т.д.), все виды начислений и удержаний из заработной платы за каждый месяц.

Путем перенесения последних записей из «лицевых счетов работников» составляется «расчетно-платежная ведомость» (типовая межотраслевая форма № Т-49), которая исполняет следующие функции: накопительного документа в месяц начисления заработка для исчисления налогов и сборов в бюджеты и фонды; расходного кассового ордера, по которому в следующем месяце выплачивается заработная плата; стороннего гаранта соблюдения права работника на исполнение обязанности со стороны работодателя по выплате заработной платы.

На основании итоговых строк месячных расчетно-платежных ведомостей составляется итоговый квартальный «журнал-ордер с ведомостью по счету 70» на итоге которого делаются бухгалтерские проводки, через которые данные о начислениях и удержаниях работников переносятся в Главную Книгу, а затем в Баланс.

4.3.Аналитический учет основных средств и их амортизации

Главным аналитическим документом по учету основных средств на ООО «БИКС» является «инвентарная карточка учета основных средств» (типовая межотраслевая форма № ОС-6), которая составляется на каждый объект в отдельности. В этой карточке приводятся все сведения об объекте – первоначальная стоимость, срок полезного использования, норма амортизации, год выпуска, инвентарный номер и т.д.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном 25 главой 2 части Налогового кодекса РФ. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Аналитический учет поступления и выбытия основных средств ведется на основании «Акта приемки-передачи основных средств» (типовая межотраслевая форма № ОС-1), который составляется на ввод в эксплуатацию объекта или на выбытие в связи с безвозмездной передачей или реализацией объекта.

Ежемесячно на основании данных «инвентарных карточек учета основных средств» составляется «ведомость учета основных средств и амортизации основных средств» (табл. 4.2.). Затем в ведомости делаются бухгалтерские проводки на итоги движения основных средств за отчетный период и суммы начисленной амортизации.

Таблица 4.2.

Ведомость учета основных средств и амортизации основных средств

| № | Наименование основных средств | Учетная стоимость | Приход | Расход | Амортизация основных средств | ||||||||||

| По занятым в сфере производства | По занятым в сфере управления | По занятым в социальной сфере | |||||||||||||

| Дата | Кол-во | Сумма | Дата | Кол-во | Сумма | Причина выбытия | Норма | Сумма | Норма | Сумма | Норма | Сумма | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

4.4. Учет прямых затрат на производство

Сводный учет прямых затрат на производство ООО «БИКС» осуществляет в ведомости с журналом-ордером по счету 20 «Основное производство». В журнале-ордере по счету 20 отражается списание прямых затрат предприятия по их элементам с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и амортизационных отчислений основных средств, занятых в сфере производства. Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и по видам выпускаемой продукции.

4.5. Аналитический учет готовой продукции

Аналитический складской учет готовой продукции на ООО «БИКС» по ее видам и местам хранения осуществляется аналогично учету материалов.

Передача материалов в виде готовой продукции из цеха на склад документируется путем составления «требования-накладной» (типовая межотраслевая форма №М-11). По «товарной накладной» на отпуск готовой продукции покупателю (унифицированная форма №ТОРГ-12) отражается выбытие готовой продукции со склада.

Все движение готовой продукции - ее поступление и выбытие отражается в главном аналитическом документе данного раздела - «карточке учета готовой продукции» (типовая межотраслевая форма № М-17) только по количеству.

По окончании отчетного периода бухгалтер перепроверяет организацию складского учета (все первичные документы, требования-накладные и карточки складского учета), подсчитывает итоги карточек и после этого их переносит в «ведомость учета готовой продукции» (табл. 4.3.) по учетной цене единицы продукции, рассчитанной в «акте производства (изготовления) готовой продукции» (табл. 4.4.). Затем на итоги ведомости делаются бухгалтерские проводки, через которые данные о движении готовой продукции за отчетный период переносятся в главную книгу, а затем в Баланс.

Таблица 4.3.

Ведомость учета готовой продукции

|

№ карт. склад. учета |

Наимено-вание готовой продукции |

Ед. измерения |

Учетная цена | Остаток на начало отчетного периода | Приход | Расход | Остаток на конец отчетного периода | ||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Таблица 4.4.

Акт производства (изготовления) готовой продукции

| Израсходовано | Изготовлено | Заработная плата и отчисления в фонды соц. страхования | Амортизация основных средств | Прямые затраты по видам готовой продукции | Учетная цена единицы готовой продукции | ||||||

| Материалов | Кол-во | Цена | Сумма | Готовой продукции | Кол-во | Цена | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Данные о цене готовой продукции, подставляемые в графу 7 «акта производства (изготовления) готовой продукции», берутся из «технологических карт производства (изготовления) готовой продукции», составляемых на каждый вид выпускаемой продукции в натуральном и стоимостном измерении.

4.6. Учет прочих расходов, связанных с производством и реализацией, отражаемых по дебету 26 счета «Общехозяйственные расходы»

По статье 264 II части Налогового кодекса РФ к прочим расходам, связанным с производством и (или) реализацией относятся:

налог на пользователей автодорог;

расходы на сертификацию продукции и услуг;

расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны и иных услуг охранной деятельности;

расходы по обеспечению нормальных условий труда и техники безопасности, предусмотренных законодательством Российской Федерации;

арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

расходы на содержание служебного автотранспорта;

расходы на командировки;

расходы на оплату юридических и информационных услуг;

расходы на оплату консультационных и иных аналогичных услуг;

расходы на оплату аудиторских услуг;

представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества;

расходы на подготовку и переподготовку кадров;

расходы на канцелярские товары;

расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков;

расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках;

расходы на подготовку и освоение новых производств, цехов и агрегатов;

расходы на услуги по ведению бухгалтерского учета, оказываемые сторонними организациями и индивидуальными предпринимателями;

взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

амортизация нематериальных активов;

амортизация основных средств, занятых в сфере управления;

и другие.

Аналитический учет этих расходов на ООО «БИКС» ведется в ведомости с журналом-ордером по счету 26 «Общехозяйственные расходы» по видам затрат.

4.7. Учет внереализационных расходов, отражаемых по дебету счета 91-2 «Прочие расходы»

По статье 265 II части Налогового кодекса РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким затратам относятся:

расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

расходы в виде процентов по долговым обязательствам любого вида;

расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте;

расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам;

расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, разборку, вывоз разобранного имущества;

судебные расходы и арбитражные сборы;

расходы в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба;

расходы на оплату услуг банков;

налог на имущество организаций;

и другие.

Так же к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

суммы дебиторской задолженности, по которой истек срок исковой давности, а также суммы других долгов, нереальных к взысканию;

потери от брака;

потери от простоев по внутрипроизводственным причинам;

не компенсируемые виновниками потери от простоев по внешним причинам;

расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти;

потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

Аналитический учет внереализационных расходов на ООО «БИКС» ведется в ведомости с журналом-ордером по счету 91-2 «Прочие расходы» по видам этих расходов.

5. Синтетический учет затрат на предприятии

Для обеспечения учёта всех затрат в рамках приведенной выше классификации, распределения их между хозяйственными процессами, производствами, видами продукции создана система синтетических счетов бухгалтерского учёта, которые закреплены в Плане счетов бухгалтерского учёта. Каждое предприятие, исходя из специфики своей хозяйственной деятельности, выбирает ту или иную совокупность счетов для учёта затрат на производство.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденного приказом Минфина РФ от 31 октября 2000 г. N 94н) счета затрат на производство отражаются в третьем разделе "Затраты на производство".

Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу). Формирование информации о расходах по обычным видам деятельности ведется либо на счетах 20–29, либо на счетах 20–39. В последнем случае счета 20–29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также исчисления себестоимости продукции (работ, услуг); счета 30–39 применяются для учета расходов по элементам расходов. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых счетов. Состав и методика использования счетов 20–39 при таком варианте учета устанавливается организацией, исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации.

Рассмотрим основные синтетические счета для учёта затрат на ООО «БИКС» .

Наиболее значимыми счетами на предприятии для учёта затрат являются счет 20 "Основное производство" и счет 26 "Общехозяйственные расходы".

Счет 20 "Основное производство" открывается на предприятии для формирования информации о затратах по производству, являющемуся основным для данного предприятия. Цель данного учёта – получение информации о плановых и фактических затратах, по незавершенному производству на начало и конец отчетного периода; расходах на брак и прочих затрат, влияющих на формирование фактической себестоимости продукции. Поэтому на этом счете отражаются все прямые расходы предприятия, связанные с выпуском продукции.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 "Основное производство" с кредита счетов учёта производственных запасов, расчётов с персоналом по оплате труда и амортизации основных средств, занятых в сфере производства.

По кредиту счета 20 "Основное производство" отражаются суммы фактической себестоимости завершенной производством продукции. Эти суммы списываются со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция".

Полученный остаток по счету 20 "Основное производство" на конец месяца показывает стоимость незавершенного производства предприятия.

В плане счетов также указывается, с какими счетами могут корреспондировать счета затрат.

Счет 20 "Основное производство" по дебету может корреспондировать с определенными счетами (т.е. проводка будет Дебет счета 20 "Основное производство" и Кредит нижеуказанных счетов):

02 Амортизация основных средств.

04 Нематериальные активы.

05 Амортизация нематериальных активов.

10 Материалы.

11 Животные на выращивании и откорме.

16 Отклонение в стоимости материальных ценностей.

19 Налог на добавленную стоимость по приобретенным ценностям.

20 Основное производство.

21 Полуфабрикаты собственного производства.

23 Вспомогательные производства.

25 Общепроизводственные расходы.

26 Общехозяйственные расходы.

28 Брак в производстве.

40 Выпуск продукции (работ, услуг).

41 Товары.

43 Готовая продукция.

60 Расчёты с поставщиками и подрядчиками.

68 Расчёты по налогам и сборам.

69 Расчёты по социальному страхованию и обеспечению.

70 Расчёты с персоналом по оплате труда.

71 Расчёты с подотчетными лицами.

75 Расчёты с учредителями.

76 Расчёты с разными дебиторами и кредиторами.

79 Внутрихозяйственные расчёты.

80 Уставный капитал.

86 Целевое финансирование.

91 Прочие доходы и расходы.

94 Недостачи и потери от порчи ценностей.

96 Резервы предстоящих расходов.

97 Расходы будущих периодов.

По кредиту счёта 20 «Основное производство» и по дебету счетов могут быть отражены следующие счета:

10 Материалы.

11 Животные на выращивании откорме.

15 Заготовление и приобретение материальных ценностей.

20 Основное производство.

21 Полуфабрикаты собственного производства.

28 Брак в производстве.

40 Выпуск продукции (работ, услуг).

43 Готовая продукция.

45 Товары отгруженные.

76 Расчёты с разными дебиторами и кредиторами.

79 Внутрихозяйственные расчёты.

80 Уставный капитал.

86 Целевое финансирование.

90 Продажи.

91 Прочие доходы и расходы.

94 Недостачи и потери от порчи ценностей.

99 Прибыли и убытки.

Однако, исходя из учетной политики ООО «БИКС» на 2002 год, ориентированной на положения статей 25 Главы II части Налогового кодекса РФ, счет 20 "Основное производство" по дебету может корреспондировать со следующими счетами (т.е. проводка будет Дебет счета 20 "Основное производство" и Кредит нижеуказанных счетов):

02 Амортизация основных средств.

10 Материалы.

69 Расчёты по социальному страхованию и обеспечению.

70 Расчёты с персоналом по оплате труда.

Например:

-переданы материалы в производство – «глюкоза-моногидрат» 3,7кг.

Д-т 20 К-т 10 … 328р. 24к.

-начислена амортизация за январь 2002 года на основные средства, занятые в сфере производства – «Дистиллятор – АЭ25»

Д-т 20 К-т 02 … 83р. 42к.

-начислена заработная плата за январь 2002 года Алдюховой Н.Ю.

Д-т 20 К-т 70 … 2500р. 00к.

-начислен Единый социальный налог в части Фонда социального страхования по Алдюховой Н.Ю. за январь 2002 года

Д-т 20 К-т 69-1 … 100р. 00к.

Так же, исходя из учетной политики ООО «БИКС» на 2002 год, по кредиту счёта 20 "Основное производство и по дебету счетов могут быть отражены следующие счета:

10 Материалы.

43 Готовая продукция.

Например:

-возвращены неиспользованные материалы из производства на склад – «глюкоза-моногидрат» 0,4кг.

Д-т 10 К-т 20 … 35р. 48к.

-передача готовой продукции из производства на склад – «Препарат» 692 шт.

Д-т 43 К-т 20 … 27389р. 36к.

В свою очередь, в конце отчетного периода, списывается себестоимость реализованной продукции с кредита счета 43 «Готовая продукция» в дебет счета 90-2 «Себестоимость продаж» исходя из учетной цены (цены прямых затрат) и количества реализованной продукции.

На счете 26 "Общехозяйственные расходы" учитываются затраты, непосредственно не связанные с производственным процессом (административно-управленческие расходы, содержание зданий управления, информационные услуги и т.д.).

В соответствии с Планом счетов бухгалтерского учета (утвержденным приказом Минфина РФ от 31 октября 2000 г. N 94н) счет 26 "Общехозяйственные расходы" по дебету может корреспондировать с определенными счетами (т.е. проводка будет Дебет счета 26 "Общехозяйственные расходы" и Кредит нижеуказанных счетов):

02 Амортизация основных средств.

04 Нематериальные активы.

05 Амортизация нематериальных активов.

10 Материалы.

16 Отклонение в стоимости материальных ценностей.

19 Налог на добавленную стоимость по приобретенным ценностям.

21 Полуфабрикаты собственного производства.

23 Вспомогательные производства.

29 Обслуживающие производства и хозяйства.

43 Готовая продукция.

60 Расчёты с поставщиками и подрядчиками.

68 Расчёты по налогам и сборам.

69 Расчёты по социальному страхованию и обеспечению.

70 Расчёты с персоналом по оплате труда.

71 Расчёты с подотчетными лицами.

76 Расчёты с разными дебиторами и кредиторами.

79 Внутрихозяйственные расчёты.

94 Недостачи и потери от порчи ценностей.

96 Резервы предстоящих расходов.

97 Расходы будущих периодов.

По кредиту счёта 26 "Общехозяйственные расходы" и по дебету счетов могут быть отражены следующие счета:

08 Вложения во внеоборотные активы.

10 Материалы.

20 Основное производство.

23 Вспомогательные производства.

28 Брак в производстве.

29 Обслуживающие производства и хозяйства.

76 Расчёты с разными дебиторами и кредиторами.

79 Внутрихозяйственные расчёты.

86 Целевое финансирование.

90 Продажи.

97 Расходы будущих периодов.

99 Прибыли и убытки.

Однако, исходя из учетной политики ООО «БИКС» на 2002 год, ориентированной на положения статей 25 Главы II части Налогового кодекса РФ, счет 26 "Общехозяйственные расходы" по дебету может корреспондировать со следующими счетами (т.е. проводка будет Дебет счета 26 "Общехозяйственные расходы" и Кредит нижеуказанных счетов):

02 Амортизация основных средств.

05 Амортизация нематериальных активов.

08 Вложения во внеоборотные активы.

10 Материалы.

60 Расчёты с поставщиками и подрядчиками.

68 Расчёты по налогам и сборам.

71 Расчёты с подотчетными лицами.

76 Расчёты с разными дебиторами и кредиторами.

94 Недостачи и потери от порчи ценностей.

97 Расходы будущих периодов.

Например:

-начислена амортизация за январь 2002 года на основные средства, занятые в сфере управления – кассовый аппарат «Астра 100Ф»

Д-т 26 К-т 02 … 25р. 27к.

-начислена амортизация за январь 2002 года на нематериальные активы – лицензия на розничную торговлю

Д-т 26 К-т 05 … 143р. 54к.

-списаны затраты на капитальный ремонт собственного основного средства – «Биологический реактор БИОР 0,1»

Д-т 26 К-т 08-8 … 2500р. 00к.

-переданы материалы на текущий ремонт основных средств

Д-т 26 К-т 10 … 500р. 00к.

-списаны затраты по текущему ремонту основных средств, осуществленному подрядчиком – ЗАО «НПО Биоконт»

Д-т 26 К-т 60 … 1400р. 00к.

-начислен «налог на пользователей автодорог» за 4 квартал 2001 г.

Д-т 26 К-т 68-6 … 12645р. 61к.

-списаны командировочные расходы - суточные в пределах норм, утверждаемых Правительством Российской Федерации

Д-т 26 К-т 71 … 500р. 00к.

-списаны канцелярские принадлежности

Д-т 26 К-т 71 … 45р. 00к.

-списаны расходы на рекламу – статья в газете «Московские аптеки» №1 за 2002 год

Д-т 26 К-т 76-1 … 4500р. 00к.

-списана аренда, уплаченная за офис в январе 2002 года – ГУП «НИИ Бионика»

Д-т 26 К-т 76-1 … 8500р. 00к.

-списаны потери материальных ценностей в пределах норм – «Молоко сухое» 0,5 кг, выявленные в результате инвентаризации

Д-т 26 К-т 94 … 24р. 68к.

-списаны расходы будущих периодов за январь 2002 года – годовое обслуживание кассового аппарата ООО «Росичъ»

Д-т 26 К-т 97 … 120р. 00к.

Так же, исходя из учетной политики ООО «БИКС» на 2002 год, по окончании отчетного периода списываются расходы, связанные с производством и реализацией (управленческие) с кредита счёта 26 "Общехозяйственные расходы" в дебет счета 90-8 «Управленческие расходы». Сальдо на конец отчетного периода счет 26 не имеет, т.к. он собирательно-распределительный и работает как активный.

В ранее действующем Плане счетов бухгалтерского учёта расходы, произведенные в данном отчетном периоде, но относящиеся к будущим периодам, отражались на счете 31 "Расходы будущих периодов". В отличие от счетов 25 и 26 аналитические показатели к счету 31 "Расходы будущих периодов" расширены и зависят от вида производства и от содержания произведенных предприятием единовременных расходов.

В новом Плане счетов 2000 г. счёт 31 был заменён на счет 97 "Расходы будущих периодов". Ими могут быть затраты: на горно-подготовительные работы, подготовительные к производству работы в связи с их сезонным характером; освоение новых производств, установок и агрегатов; рекультивация земель и осуществление иных природоохранных мероприятий; неравномерно производимые в течение года ремонты основных средств (когда организацией не создается соответствующий резерв или фонд) и другие расходы.

Экономическое содержание этого счёта не изменилось.

Учтенные на счете 97 "Расходы будущих периодов" расходы списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" и др.

В учетной политике ООО «БИКС» на 2002 год записано, что учтенные на счете 97 "Расходы будущих периодов" расходы списываются в дебет счета 26 «Общехозяйственные расходы» равными долями в течении всего срока действия этих расходов.

Например:

-списаны расходы будущих периодов за январь 2002 года – годовой взнос за право пользования штрих-кодом фирме ААИ «Юнискан»

Д-т 26 К-т 97 … 1150р. 00к.

Кроме этого, в Плане счетов появился счёт 91 "Прочие доходы и расходы", который в данной работе интересует нас в качестве отражения расходов организации. На этом счёте отражаются операционные и внереализационные расходы, такие как расходы, связанные с предоставлением за плату во временное пользование активов организации, прав; остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, – в корреспонденции со счетами учета соответствующих активов; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, товаров, продукции, – в корреспонденции со счетами учета затрат; расходы по операциям с тарой – в корреспонденции со счетами учета затрат; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), – в корреспонденции со счетами учета расчётов или денежных средств; расходы, связанные с оплатой услуг, оказываемых кредитными организациями, – в корреспонденции со счетами учета расчётов; штрафы, пени, неустойки за нарушение условий договоров; расходы на содержание производственных мощностей и объектов, находящихся на консервации, – в корреспонденции со счетами учета затрат и прочие расходы, признаваемые операционными или внереализационными.

Прочие расходы учитываются на субсчете 91–2 "Прочие расходы".

В соответствии с Планом счетов бухгалтерского учета (утвержденным приказом Минфина РФ от 31 октября 2000 г. N 94н) счет 91 "Прочие доходы и расходы" по дебету может корреспондировать с определенными счетами (т.е. проводка будет Дебет счета 91 "Прочие доходы и расходы" и Кредит нижеуказанных счетов):

01 Основные средства.

02 Амортизация основных средств.

03 Доходные вложения в материальные ценности.

04 Нематериальные активы.

07 Оборудование к установке.

08 Вложения во внеоборотные активы.

10 Материалы.

11 Животные на выращивании и откорме.

14 Резервы под снижение стоимости материальных ценностей.

15 Заготовление и приобретение материальных ценностей.

16 Отклонение в стоимости материальных ценностей.

19 Налог на добавленную стоимость по приобретенным ценностям.

20 Основное производство.

21 Полуфабрикаты собственного производства.

23 Вспомогательные производства.

28 Брак в производстве.

29 Обслуживающие производства и хозяйства.

58 Финансовые вложения.

59 Резервы под обесценение вложений в ценные бумаги.

60 Расчёты с поставщиками и подрядчиками.

63 Резервы по сомнительным долгам.

66 Расчеты по краткосрочным кредитам и займам.

67 Расчеты по долгосрочным кредитам и займам.

68 Расчёты по налогам и сборам.

69 Расчёты по социальному страхованию и обеспечению.

70 Расчёты с персоналом по оплате труда.

71 Расчёты с подотчетными лицами.

73 Расчёты с персоналом по прочим операциям.

76 Расчёты с разными дебиторами и кредиторами.

79 Внутрихозяйственные расчёты.

81 Собственные акции (доли).

94 Недостачи и потери от порчи ценностей.

98 Доходы будущих периодов.

99 Прибыли и убытки.

По кредиту счёта 91 "Прочие доходы и расходы" и по дебету счетов могут быть отражены следующие счета:

07 Оборудование к установке.

08 Вложения во внеоборотные активы.

10 Материалы.

11 Животные на выращивании и откорме.

14 Резервы под снижение стоимости материальных ценностей.

15 Заготовление и приобретение материальных ценностей.

20 Основное производство.

21 Полуфабрикаты собственного производства.

23 Вспомогательные производства.

28 Брак в производстве.

29 Обслуживающие производства и хозяйства.

41 Товары.

43 Готовая продукция.

45 Товары отгруженные.

50 Касса.

51 Расчетные счета.

52 Валютные счета.

55 Специальные счета в банках.

57 Переводы в пути.

58 Финансовые вложения.

59 Резервы под обесценение вложений в ценные бумаги.

60 Расчёты с поставщиками и подрядчиками.

62 Расчеты с покупателями и заказчиками.

63 Резервы по сомнительным долгам.

66 Расчеты по краткосрочным кредитам и займам.

67 Расчеты по долгосрочным кредитам и займам.

71 Расчёты с подотчетными лицами.

73 Расчёты с персоналом по прочим операциям.

75 Расчеты с учредителями.

76 Расчёты с разными дебиторами и кредиторами.

79 Внутрихозяйственные расчёты.

81 Собственные акции (доли).

96 Резервы предстоящих расходов.

98 Доходы будущих периодов.

99 Прибыли и убытки.

Однако, исходя из учетной политики ООО «БИКС» на 2002 год, ориентированной на положения статей 25 Главы II части Налогового кодекса РФ, счет 91–2 "Прочие расходы" по дебету может корреспондировать со следующими счетами (т.е. проводка будет Дебет счета 91–2 "Прочие расходы" и Кредит нижеуказанных счетов):

01 Основные средства.

02 Амортизация основных средств.

03 Доходные вложения в материальные ценности.

08 Вложения во внеоборотные активы.

19 Налог на добавленную стоимость по приобретенным ценностям.

28 Брак в производстве.

60 Расчёты с поставщиками и подрядчиками.

66 Расчеты по краткосрочным кредитам и займам.

67 Расчеты по долгосрочным кредитам и займам.

68 Расчёты по налогам и сборам.

76 Расчёты с разными дебиторами и кредиторами.

84 Нераспределенная прибыль (непокрытый убыток).

94 Недостачи и потери от порчи ценностей.

Например:

-начислена амортизация на сданные в аренду основные средства за январь 2002 года – Установка «УД – 4»

Д-т 91-2 К-т 02 … 214р. 73к.

-списаны расходы по капитальному ремонту сданных в аренду основных средств в феврале 2002 года - Установка «УД – 4»

Д-т 91-2 К-т 08-8 … 4500р. 00к.

-списаны потери от брака – «Препарат» 215 шт.

Д-т 91-2 К-т 28 … 8509р. 70к.

-начислены проценты по договору кредитной линии №98 от 16.07.01. с ОАО АКБ «Промбизнесбанк» за январь 2002 года

Д-т 91-2 К-т 66 … 2769р. 32к.

-начислен налог на имущество за I квартал 2002 года

Д-т 91-2 К-т 68-8 … 4702р. 00к.

-списаны расходы на услуги банка за январь 2002 года

Д-т 91-2 К-т 76-1 … 726р. 08к.

-списаны пени, начисленные по договору поставки №253 от 01 июня 2001 года за несвоевременную поставку продукции ОАО «Арника»

Д-т 91-2 К-т 76-1 … 230р. 00к.

-списан убыток прошлых лет на внереализационные расходы отчетного года

Д-т 91-2 К-т 84-3 … 9411р. 05к.

-списан убыток от хищения «Микроскопа МОУ-221», виновники по которому не установлены

Д-т 91-2 К-т 94 … 18000р. 00к.

Так же, исходя из учетной политики ООО «БИКС» на 2002 год, по окончании отчетного периода списываются внереализационные расходы с кредита счёта 91–2 "Прочие расходы" в дебет счета 91-9 «Сальдо прочих доходов и расходов». Сальдо на конец отчетного периода счет 91-2 не имеет, т.к. он собирательно-распределительный и работает как активный.

По окончании отчетного периода на счете 90-9 формируется «прибыль (убыток) от продаж» путем перенесения на него предварительных сальдо по счетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «НДС» (полученный с выручкой), 90-6 «Налог с продаж» и 90-8 «Управленческие расходы».

Аналогично по окончании отчетного периода на счете 91-9 формируется «Сальдо прочих доходов и расходов» путем перенесения на него предварительных сальдо по счетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы».

Затем сальдо по счетам 90-9 «прибыль (убыток) от продаж» и 91-9 «Сальдо прочих доходов и расходов» списываются в состав прибыли или убытка на счет 99 «Прибыли и убытки». Полученные финансовые результаты хозяйственной деятельности предприятия (сальдо счета 99 «Прибыли и убытки») будут отражены в строке №140 «Прибыль-убыток до налогообложения» в «Отчете о прибылях и убытках».

6. Применение современной вычислительной техники для ведения учета затрат на предприятии

Применение машинно-ориентированных форм учета обеспечивает механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

В настоящее время на Российском рынке существует множество бухгалтерских компьютерных программ, призванных облегчить и автоматизировать работу бухгалтера. Все они имеют свои достоинства и недостатки. Однако, по моему мнению, самой мощной и грамотной из них является программа «1С: Предприятие 7.7», позволяющая вести комплексный бухгалтерский учет на производственном предприятии. Основной алгоритм программы построен на использовании типовых операций, разработанных создателями программы практически на все возможные ситуации в хозяйственной жизни предприятия. Такая система позволяет, при вводе в компьютер определенных реквизитов с первичного документа, автоматически получать нужные бухгалтерские записи в журналах регистрации первичных документов, Книге покупок, Книге продаж, проводки в нужных регистрах бухгалтерского учета, всевозможные аналитические отчеты, оборотно-сальдовые ведомости и многое другое.

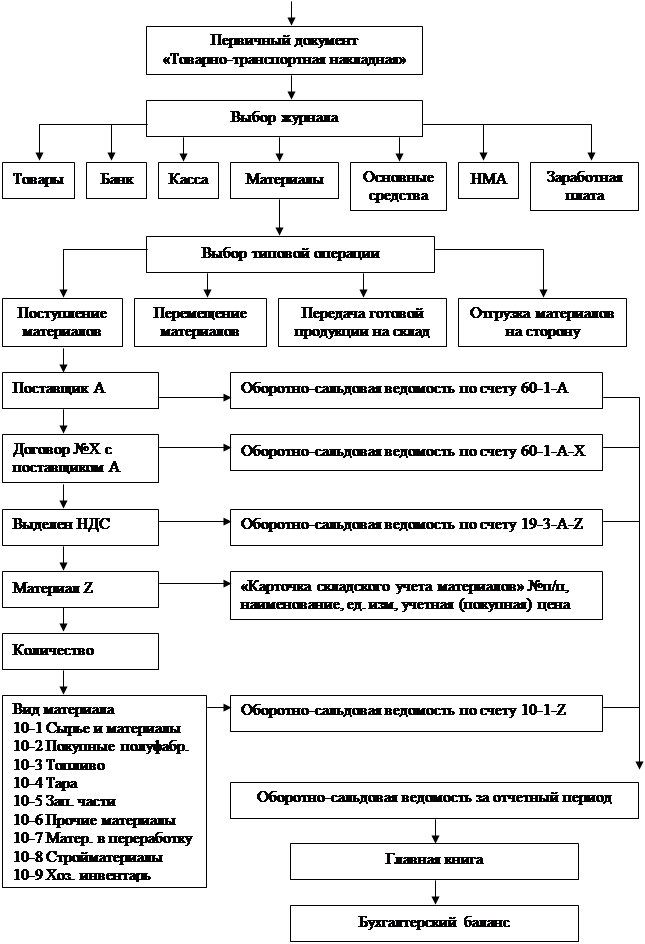

ООО «БИКС» использует в своем учете программу «1С: Предприятие 7.7», как наиболее удовлетворяющую требованиям бухгалтерского учета на предприятии.

На рис.1 схематично показан алгоритм принятия к бухгалтерскому учету первичного документа на примере покупки материалов для производства.

|

Рис.1

Заключение

Вступление в силу 25 Главы Налогового кодекса внесло ряд существенных изменений в бухгалтерский учет в целом и в учет затрат в частности. Вступление в силу данного закона делает бухгалтерский учет по своей сути как бы и не нужным, на первое место ставятся налоги, расчет которых можно сделать на основе данных обязательного ведения налогового учета, а бухгалтерский учет отходит на второй план. Это не правильно по своей сути, потому что именно бухгалтерский учет служит системой контроля над хозяйственной деятельностью предприятия, является системой, обеспечивающей руководителей и специалистов предприятия производственной информацией для принятия эффективных решений, направленных на расширение хозяйственной деятельности, увеличение оборотов, а следовательно и платежей в бюджет с этих оборотов.

С 1 января 2002 года налоговый учет стал таким же обязательным атрибутом учетной системы организаций как и бухгалтерский учет. Однако, окончательно говорить о разрыве бухгалтерского учета и учета с целью налогообложения пока не приходится, поскольку налогооблагаемая база по ряду налогов (НДС, налог на имущество и др.) формируется по данным бухгалтерского учета.

Исходя из вышесказанного можно сделать главный вывод о том, что для оптимизации процесса ведения бухгалтерского учета на предприятии необходимо с 2002 года максимально приблизить методологию ведения бухгалтерского учета к требованиям налогового учета, изложенным в 25 Главе второй части Налогового кодекса Российской Федерации. То есть построить учетную политику для целей бухгалтерского учета таким образом, чтобы необходимая информация из накопительных и аналитических регистров бухгалтерского учета попадала в регистры налогового учета напрямую, без дополнительных расчетов и корректировок. Тем самым будет серьезно облегчен труд бухгалтера и, возможно, отпадет потребность в привлечении дополнительных специалистов для ведения непосредственно налогового учета.

В результате проведенного исследования была изучена процедура учета затрат на предприятии ООО «БИКС». Были выявлены следующие недостатки:

по части основных средств, занятых в сфере управления, амортизация начислялась на счет 20 «Основное производство», чем завышался налог на имущество, а в свою очередь налог на прибыль занижался;

не на все основные средства имелись заполненные инвентарные карточки;

по результатам инвентаризации была обнаружена недостача материалов, свыше норм естественной убыли, шедших на производство продукции, что явилось следствием бесхозяйственности, вызванной отсутствием зон ответственности среди работников предприятия;

постоянно нарушались правила расчетов с подотчетными лицами, например новая подотчетная сумма выдавалась работнику, не полностью отчитавшемуся за прежнюю, на хозяйственные нужды выдавались суммы на срок более 10 дней;

списание затрат часто происходило на основании не правильно заполненных платежных документов, особенно отчетливо это видно в отчетах подотчетных лиц.

На основании вышеперечисленного руководству ООО «БИКС» было предложено пересмотреть правильность начисления амортизации на основные средства, занятые в сфере управления, привести в порядок всю документацию на основные средства, распределить зоны ответственности среди работников и ужесточить систему контроля отпуска материалов в производство, привести в надлежащее состояние систему расчетов с подотчетными лицами и провести инструктаж среди них на тему требований к заполнению товарно-транспортных и платежных документов.

Список литературы

1. Федеральный закон № 129-ФЗ «О бухгалтерском учете», утвержденный Президентом Российской Федерации 21 ноября 1996 г.

2. Приказ МНС РФ от 26.02.2002 № БГ-3-02/98 «Об утверждении методических рекомендаций по применению 25 Главы «Налог на прибыль организаций» 2-й части НК РФ ;

3. Приказ Минфина РФ от 28.06.2000 № 60н «Об утверждении методических рекомендаций о порядке формирования бухгалтерской отчетности организации»;

4. Письмо Минфина РФ от 23.05.94 №66 « О методических рекомендациях по составу и учету затрат, включаемых в себестоимость проектной и изыскательной продукции (работ, услуг) для строительства, и формированию финансовых результатов» и др.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ( утв.Приказом Министерства финансов РФ от 09.12.98г. №60н ( в ред.Приказа Минфина РФ от 30.12.1999 № 107н);

6. Положение по ведению бухгалтерского учета 1/98 «Учетная политика организации» ( утв.Приказом Министерства финансов РФ от 09.12.98 60н ( в ред.Приказа Минфина РФ от 30.12.1999 № 107н);

7. Положение по ведению бухгалтерского учета 2/94 «Учет договоров (контрактов) на капитальное строительство» (утв. Приказом Министерства финансов РФ от 20.12.1994 г. № 167);

8. Положение по ведению бухгалтерского учета 9/99 « Доходы организации» ( утв. Приказом Министерства финансов РФ от 06.05.1999г. №32н ( в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 №27н))

9. Положение по ведению бухгалтерского учета 10/99 « Расходы организации» ( утв. Приказом Министерства финансов РФ от 06.05.1999г. №33н ( в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 №27н))

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению (утверждены приказом Минфина РФ от 31.10.2000 г. №94н

11. Налоговый кодекс РФ от 31 июля 1998г. №146-ФЗ (часть первая).

12. Гражданский кодекс РФ. Часть 1 и часть 2

13. Вахрушина М.А. Бухгалтерский управленческий учет. М.: ЗАО «Финстатинформ», 2000.

14. Учетная политика на 2002 год / Коллектив авторов-М: ИД ФБК-ПРЕСС, 2002г.

15. Раздельный учет : бухгалтерский и налоговый.-2-е изд., перераб. И доп.-М: Информцентр ХХI века, 2001. –416 с.

16. Ткач В.И., Бреславцева Н.А., Каращенко В.В., и др. Бухгалтерский учет в строительстве ( с элементами налогообложения). –М : «Издательство ПРИОР», 2001 г.-112 с.

17. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. М.: ИНФРА-М, 1997 - 238 с.

18. Волков Н.Г. Учет материалов в строительстве // Бухгалтерский учет.1997 №3

19. Ефимцев П.П. Бухгалтерский учет в строительстве М., 1992

20. Кондраков Н.П. Бухгалтерский учет : Учебное пособие.- 3-е изд., перераб.идоп. – М: ИНФРА-М, 2000-635 с

21. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. 4-е изд., перераб. И доп. – М.: Издательство «Дело и Сервис», 2001.

| Учетная политика | |

|

Содержание: Введение.. 3 Обзор литературы.. 5 1. Учетная политика: понятие, сущность, структура.. 10 1.1. Место и роль учетной политики организации в ... Общепроизводственные расходы (25 счет) и общехозяйственные расходы (26 счет) списываются основное производство (дебет 20 счета) по производственным видам деятельности и в дебет 44 ... В Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации (утвержденных приказом Минфина РФ от 28 июня 2000 года № 60н) корректируется ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Аудит готовой продукции на предприятия ОАО "Резинотехника" | |

|

ВВЕДЕНИЕ В настоящее время предприятия России работают в условиях транзитивной экономики, где осуществляется свободная купля-продажа товаров, спрос и ... При применении этого счета отпадает необходимость в составлении отдельных трудоемких расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по ... По данным ведомости учета движения готовой продукции на складе, учетная стоимость остатка готовой продукции на начало октября 2000 года составляла 37700 руб.; фактическая ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Совершенствование учета готовой продукции и ее реализации | |

|

... записки, 2 рисунка, 3 таблицы, и 51 использованный источник, 6 приложений. Тема: "Совершенствование учета готовой продукции и ее реализации" ... Положительными сторонами применения нормативной себестоимости в качестве учетной цены являются удобство при осуществлении оперативного учета движения готовой продукции ... По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Анализ себестоимости продукции животноводства | |

|

Введение Процесс перехода экономики страны на уровень рыночных отношений обусловливает необходимость повышения самостоятельности и экономической ... Сырье и материалы в запасах не списываются ниже себестоимости, если готовая продукция, в которую они будут включены, предположительно будет продана по или выше себестоимости. В журнале-ордере № 10-АПК систематизируются хозяйственные операции по кредиту счетов 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов", 10 "Материалы", 15 ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Учетная политика предприятия | |

|

Введение Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении ... Впервые термин "учетная политика" упоминался в Положении о бухгалтерском учете и отчетности в РФ, в редакции приказа Минфина РФ от 20 марта 1992 г. №10, а широкое распространение ... В приказе об учетной политике предприятие также должно указать, как оно будет списывать общехозяйственные расходы. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |