Реферат: Финансовая математика

Контрольная работа

Выполнил Спрыжков Игорь Максимович

Университет Российской академии образования

Факультет: Бизнес, Маркетинг, Коммерция

Задача 1. Капитал величиной 4000 денежных единиц (д.е.) вложен в банк на 80 дней под 5% годовых. Какова будет его конечная величина.

Решение.

Способ 1.

![]() ,

,

K’ = K + I = 4000+44=4044,

где K – капитал или заем, за использование которого заемщик выплачивает определенный процент;

I – процентный платеж или доход, получаемый кредитором от заемщика за пользование денежной ссудой;

p – процентная ставка, показывающая сколько д.е. должен заплатить заемщик за пользование 100 ед. капитала в определенном периоде времени (за год);

d – время, выраженное в днях.

360 – число дней в году.

Способ 2.

Время t = 80/360 = 2/9.

K’ = K + K×i×t = 4000(1 + 0.05×2/9) = 4044,

где i – процентная ставка, выраженная в долях единицы,

t – время, выраженное в годах.

Задача 2. На сколько лет нужно вложить капитал под 9% годовых, чтобы процентный платеж был равен его двойной сумме.

Решение

2×K = I.

2×K = K×9×g/100,

g = 2×100/9 = 22.22

Задача 3. Величина предоставленного потребительского кредита – 6000 д.е., процентная ставка – 10% годовых, срок погашения – 6 месяцев. Найти величину ежемесячной выплаты (кредит выплачивается равными долями).

Решение

Таблица 1

План погашения кредита (амортизационный план)

| Месяц | Долг |

Процентный платеж |

Выплата долга |

Месячный взнос |

| 6000 | 10% | |||

| 1 | 5000 | 50 | 1000 | 1050 |

| 2 | 4000 | 42 | 1042 | |

| 3 | 3000 | 33 | 1033 | |

| 4 | 2000 | 25 | 1025 | |

| 5 | 1000 | 17 | 1017 | |

| 6 | ¾ | 8 | 1008 | |

| 175 | 6000 | 6175 |

Объяснение к таблице

Месячная выплата основного долга составит:

K / m = 6000/6 = 1000.

Месячный взнос представляет собой сумму выплаты основного долга и процентного платежа для данного месяца.

Процентные платежи вычисляются по формуле:

![]() ,

,

где I1 – величина процентного платежа в первом месяце;

p – годовая процентная ставка, %.

Общая величина выплат за пользование предоставленным кредитом:

![]() =175.

=175.

Общая величина ежемесячных взносов:

![]() =1029.

=1029.

Задача 4. Вексель номинальной стоимостью 20000 д.е. со сроком погашения 03.11.95. учтен 03.08.95 при 8% годовых. Найти дисконт и дисконтировать величину векселя.

Решение

Так как нам известна номинальная величина векселя, дисконт, находим по формуле:

![]() =409,

=409,

где Kn – номинальная величина векселя;

d – число дней от момента дисконтирования до даты погашения векселя;

D – процентный ключ или дивизор (D = 3600/p = 36000/8 = 4500).

Дисконтированная величина векселя равна разности номинальной стоимости векселя и дисконта (процентного платежа):

20000 – 409 = 19591.

Задача 5. Пусть в банк вложено 20000 д.е. под 10% (d) годовых. Найти конечную сумму капитала, если расчетный период составляет:

а) 3 месяца;

б) 1 месяц.

Решение

При декурсивном (d)расчете сложных процентов:

Kmn = K×Ip/mmn, Ip/m = 1 + p/(100×m),

где Kmn – конечная стоимость капитала через n лет при p% годовых и капитализации, проводимой m раз в год.

а) K = 20000×I2.54 = 20000×(1 + 10/(100×4))4 = 20000×1.104 = 22076 д.е.

б) K = 20000×I10/1212 = 20000×(1 + 10/(100×12))12 = 20000×1.105 = 22094 д.е.

При антисипативном (a) способе расчета сложных процентов:

Kmn = K×Iq/mmn, Iq/m = 100m/(100m - q),

где q – годовой прцент.

а) K = 20000×(100×4/(100×4 – 10))4 = 20000×1.107 = 22132 д.е.

б) K = 20000×(100×12/(100×12 – 10))12 = 20000×1.106 = 22132 д.е.

Задача 6. Номинальная годовая ставка – 30%. Найти уравнивающую процентную ставку при начислении сложных процентов каждые 3 месяца.

Решение

= 6.779%.

= 6.779%.

Задача 7. По одному из вкладов в банке в течение 20 лет накоплено 200 000 д.е. Найти сумму, положенную на счет первоначально, если годовая процентная ставка (d) составляет 8%.

Решение

K0 = Kn×r-n = Kn×II8%20 = Kn×(1 + p/100)-n = 200000×(1 + 8/100)-20 =

= 200000×0.21454 = 42909 д.е.,

где r = (1 + p/100) – сложный декурсивный коэффициент.

Задача 8. Каждые три месяца в банк вкладывается по 500 д.е. Какова будет совокупная сумма этих вкладов в конце 10-го года при процентной ставке 8% и годовой капитализации.

Решение

Сначала для годовой процентной ставки 8% определим процентную уравнивающую ставку:

![]() =1.9427%

=1.9427%

Затем полученную уравнивающую ставку поместим в следующую формулу:

Svmn = u×![]() , где rk = 1 +

pk/100,

, где rk = 1 +

pk/100,

где v – число вкладов в расчетном периоде,

n - число лет,

m – число капитализаций в год.

тогда

rk = 1 + 1.9427/100 = 1.0194

S4×10 =

500×![]() = 500×60.8157

= 30407.84 д.е.

= 500×60.8157

= 30407.84 д.е.

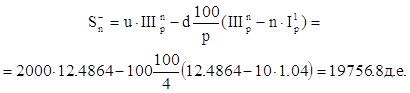

Задача 9. Насколько увеличатся годовые вклады по 2 000 д.е. в течение 4 лет при 8% годовых, если капитализация производится раз в три месяца и первый вклад вносится в конце первого года.

Решение

![]() ,

,

u1 = u×I2%4 / III2% = 2000×1.0824 / 4.204 = 514.93 д.е.

Snm = 514.93×III2%3×4 + 2000 = 514.93×13.6803 + 2000 =

= 9044.41 д.е.

Задача 10. Пусть первый вклад в банк составляет 2000 д.е., а каждый последующий уменьшается на 100 д.е. по отношению к предыдущему. Найти величину вкладов в конце 10-го года, если они производятся ежегодно, постнумерандо, процентная ставка – 4% годовых, капитализация ежегодная.

Решение

Задача 11. Найти текущую стоимость суммы 10 вкладов постнумерандо по 5000 д.е. при 8% годовых, если капитализация осуществляется каждые полгода.

Решение

При ежегодной капитализации:

C0 = a×IVpn = 5000×IV8%10 = 5000×6.71=33550

Задача 12. Пусть величина займа равна 20000 д.е. Амортизация осуществляется одинаковыми аннуитетами в течение 10 лет при 2% годовых. Найти величину выплаты задолженности за второй и третий годы, если капитализация процентов производится ежегодно.

Решение

Таблица 2

План погашения займа (амортизационный план)

| Год | Долг |

Процентный платеж |

Выплата долга |

Аннуитет |

| 1 | 20000 | 400 | 1826.53 | 2226.53 |

| 2 | 18173.47 | 363.47 | 1863.06 | |

| 3 | 16310.41 | 326.21 | 1900.32 |

Пояснения к таблице

Аннуитет вычисляем по формуле:

a = K×Vpn = 20000×V2%10 = 20000×0.1113 = 2226.53 д.е.

Чтобы определить выплату задолженности b1, вычисляем величину процентного платежа I:

I1 = K1×p/100 = 20000×2/100 = 400 д.е.

Выплата задолженности представляет собой разницу между аннуитетом и процентным платежом:

b1 = a – I1 = 2226.53 – 400 = 1826.53 д.е.

Таким образом, после первого года долг сократится на 1826.53 д.е. Остаток долга равен:

K2 = 20000 - 1826.53 = 18173.47 д.е.

Вычислим процентный платеж на остаток долга:

I2 = 18173.47×2/100 = 363.47 д.е.

Вторая выплата составит:

b2 = a – I2 = 2226.53 – 363.47 = 1863.06 д.е.

Долг уменьшится на величину 1863.06, остаток долга составит:

K3 = 18173.47 – 1863.06 = 16310.41 д.е.

Далее

I3 = 16310.41×2/100 = 326.21 д.е.

Третья выплата задолженности составит:

b3 = a – I3 = 2226.53 – 326.21 = 1900.32 д.е.

Список литературы

1. Кочович Е. Финансовая математика: Теория и практика финансово-банковских расчетов. – М.: Финансы и статистика, 1994.

| Оценка бизнеса | |

|

РАЗДЕЛ I. ОСНОВНЫЕ ПОНЯТИЯ ОЦЕНКИ БИЗНЕСА Глава 1. Основы оценки предприятия 1.1. Цели оценки и виды стоимости Цели оценки Цель оценки - расчет и ... Процентные выплаты будут направляться на обслуживание долга; они не уменьшают остаток основной суммы кредита. Новый остаток по кредиту на конец первого периода (начало второго периода) будет равен первоначальному остатку за вычетом выплат основной суммы долга, т. е. Bal(1)= Bal(0)-(PMT-i ... |

Раздел: Рефераты по экономике Тип: учебное пособие |

| Задачи по финансам | |

|

УНИВЕРСИТЕТ РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ Факультет: Бизнес, Маркетинг, Коммерция Дисциплина: Финансовая математика Ф.И.О. студента: Спрыжков Игорь ... Задача 7. По одному из вкладов в банке в течение 20 лет накоплено 200 000 д.е. Найти сумму, положенную на счет первоначально, если годовая процентная ставка (d) составляет 8%. Задача 8. Каждые три месяца в банк вкладывается по 500 д.е. Какова будет совокупная сумма этих вкладов в конце 10-го года при процентной ставке 8% и годовой капитализации. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период | |

|

Московский государственный университет экономики, статистики и информатики На правах рукописи Мельников Роман Михайлович Управление процентным риском ... Поскольку проблема процентного риска не являлась актуальной для советской экономики, отечественные ученые не внесли заметного вклада в теорию управления портфелем государственных ... Рис.2.4.6 свидетельствует, что между темпом прироста капитализации рынка акций и процентными ставками на рынке ГКО-ОФЗ наблюдается статистически значимая отрицательная корреляция. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Макроэкономика | |

|

СОДЕРЖАНИЕ Введение Цели и задачи изучения дисциплины "Макроэкономика" и ее место в учебном процессе 1. Содержание основных тем дисциплины 2 ... D) Векселя на иностранных трассатов. D) отношением процентных выплат по долгу к ВНП |

Раздел: Рефераты по экономике Тип: контрольная работа |

| Операции коммерческого банка с векселями | |

|

Тема Операции коммерческого банка с векселями СОДЕРЖАНИЕ Введение 1.Вексель как финансовая категория 1.1 Возникновение функций и виды векселей 1.2 ... Процентная сумма зависит от установленной процентной ставки, условий ее выплаты и времени, в течении которого вексель находился у векселедержателя. ООО "Актель" желает купить вексель на 15 дней под процентную ставку 12% годовых на сумму 500000 рублей. работники банка должны рассчитать цену реализации векселя для клиента по ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |