–†–µ—Д–µ—А–∞—В: –Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є –≤ —В—А—Г–і–Њ–≤—Л—Е, –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е –Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ—Б—Г—А—Б–∞—Е –і–ї—П –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л

–Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–∞—П –њ—А–Њ–≥—А–∞–Љ–Љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П –і–ї—П —Б–≤–Њ–µ–≥–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –Њ–±–µ—Б–њ–µ—З–µ–љ–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–Љ–Є —А–µ—Б—Г—А—Б–∞–Љ–Є, –Ї –Ї–Њ—В–Њ—А—Л–Љ –Њ—В–љ–Њ—Б—П—В—Б—П —Б—А–µ–і—Б—В–≤–∞ –љ–∞ –Њ–њ–ї–∞—В—Г —В—А—Г–і–∞ –њ–µ—А—Б–Њ–љ–∞–ї–∞, –Ј–∞–Ї—Г–њ–Ї—Г —Б—Л—А—М—П, –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤, –њ–Њ–ї—Г—Д–∞–±—А–Є–Ї–∞—В–Њ–≤, –≥–Њ—А—О—З–µ-—Б–Љ–∞–Ј–Њ—З–љ—Л—Е –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤ –Є —В.–њ. –£–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В–µ–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –њ—А–Є –љ–∞–ї–Є—З–Є–Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ—Б—Г—А—Б–Њ–≤ –≤ –≤–Є–і–µ –Њ–±–Њ—А–Њ—В–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П, —Д–Њ—А–Љ–Є—А—Г–µ–Љ—Л—Е –њ—А–Є —Г—Б–њ–µ—И–љ–Њ–Љ –≤–µ–і–µ–љ–Є–Є —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є–Ј —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є (–≤—Л—А—Г—З–Ї–∞, –Ј–∞–њ–∞—Б—Л, –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М, –њ—А–Њ–і—Г–Ї—Ж–Є—П –љ–∞ –њ—А–Њ–і–∞–ґ—Г, –њ–∞–Ї–µ—В—Л —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –Є —В.–њ.) –≤ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –њ–ї–∞—В–µ–ґ–Є.

–Т —Б–Є—Б—В–µ–Љ–µ –њ–ї–∞–љ–Њ–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П –µ–≥–Њ —А–µ—Б—Г—А—Б–љ—Л–µ –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є –і–ї—П –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л –Њ—В—А–∞–ґ–∞—О—В—Б—П –≤ —Д–Њ—А–Љ–∞—Е:

–њ–ї–∞–љ–∞ –њ–Њ —В—А—Г–і—Г –Є –Ј–∞—А–∞–±–Њ—В–љ–Њ–є –њ–ї–∞—В–µ;

–њ–ї–∞–љ–∞ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–љ–∞–±–ґ–µ–љ–Є—П;

–њ–ї–∞–љ–∞ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є, –њ—А–Є–±—Л–ї–Є –Є —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є.

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –њ–Њ—А—П–і–Њ–Ї —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –њ–ї–∞–љ–Њ–≤ –љ–∞ –њ—А–Є–Љ–µ—А–µ —Ж–µ—Е–∞ –њ–Њ–ї–Є—Е–ї–Њ—А–≤–Є–љ–Є–ї–Њ–≤—Л—Е —Б–Љ–Њ–ї —Е–Є–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П. –Т —Б–≤—П–Ј–Є —Б–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–Љ–Є –Ї–Њ–ї–µ–±–∞–љ–Є—П–Љ–Є –Ї—Г—А—Б–∞ —А—Г–±–ї—П –≤ –њ–µ—А–Є–Њ–і –њ–µ—А–µ—Е–Њ–і–∞ –Ї —А—Л–љ–Њ—З–љ—Л–Љ —Ж–µ–љ–∞–Љ, –∞ —В–∞–Ї–ґ–µ –≤ —Б–≤—П–Ј–Є —Б –і–µ–љ–Њ–Љ–Є–љ–∞—Ж–Є–µ–є —А—Г–±–ї—П —Б 1.01.98 –≥–Њ–і–∞ —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л–µ –і–∞–љ–љ—Л–µ –њ—А–Є–Љ–µ—А–∞ —Б–ї–µ–і—Г–µ—В –≤–Њ—Б–њ—А–Є–љ–Є–Љ–∞—В—М –Ї–∞–Ї –њ—А–Є–Љ–µ—А–љ—Л–µ (—Г—Б–ї–Њ–≤–љ—Л–µ), –≤ —В.—З. –њ–Њ –Њ–њ–ї–∞—В–µ —В—А—Г–і–∞.

–Я–ї–∞–љ –њ–Њ —В—А—Г–і—Г –Є –Ј–∞—А–∞–±–Њ—В–љ–Њ–є –њ–ї–∞—В–µ –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П —А–∞—Б—З–µ—В —З–Є—Б–ї–µ–љ–љ–Њ—Б—В–Є –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ –Є —Ж–µ—Е–Њ–≤–Њ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞ —Б —Г—З–µ—В–Њ–Љ —Б–Љ–µ–љ–љ–Њ—Б—В–Є –µ–≥–Њ —А–∞–±–Њ—В—Л, –љ–∞ –Њ—Б–љ–Њ–≤–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П —А–∞–Ј–Љ–µ—А –њ–ї–∞–љ–Њ–≤–Њ–≥–Њ —Д–Њ–љ–і–∞ –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤.

–†–∞—Б—З–µ—В –њ–Њ—В—А–µ–±–љ–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ —А–∞–±–Њ—З–Є—Е –њ—А–Њ–≤–Њ–і–Є—В—Б—П –њ–Њ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—О:

,

,

–≥–і–µ

![]() вАУ —П–≤–Њ—З–љ–∞—П

—З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—З–Є—Е –≤ —Б–Љ–µ–љ—Г (—З–µ–ї.); –Р вАУ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Њ–і–љ–Њ—В–Є–њ–љ—Л—Е –∞–њ–њ–∞—А–∞—В–Њ–≤ (—И—В.);

–Э–Њ–±—Б–ї вАУ –љ–Њ—А–Љ–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П вАУ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –∞–њ–њ–∞—А–∞—В–Њ–≤, –Љ–∞—И–Є–љ, –∞–≥—А–µ–≥–∞—В–Њ–≤, –Ї–Њ—В–Њ—А–Њ–µ

–Љ–Њ–ґ–µ—В –Њ–±—Б–ї—Г–ґ–Є—В—М 1 —А–∞–±–Њ—З–Є–є –Ј–∞ —Б–Љ–µ–љ—Г (–µ–і.).

вАУ —П–≤–Њ—З–љ–∞—П

—З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—З–Є—Е –≤ —Б–Љ–µ–љ—Г (—З–µ–ї.); –Р вАУ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Њ–і–љ–Њ—В–Є–њ–љ—Л—Е –∞–њ–њ–∞—А–∞—В–Њ–≤ (—И—В.);

–Э–Њ–±—Б–ї вАУ –љ–Њ—А–Љ–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П вАУ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –∞–њ–њ–∞—А–∞—В–Њ–≤, –Љ–∞—И–Є–љ, –∞–≥—А–µ–≥–∞—В–Њ–≤, –Ї–Њ—В–Њ—А–Њ–µ

–Љ–Њ–ґ–µ—В –Њ–±—Б–ї—Г–ґ–Є—В—М 1 —А–∞–±–Њ—З–Є–є –Ј–∞ —Б–Љ–µ–љ—Г (–µ–і.).

–ѓ–≤–Њ—З–љ–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —А–∞–±–Њ—З–Є—Е –≤ —Б—Г—В–Ї–Є:

![]() ,

,

–≥–і–µ –° вАУ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —А–∞–±–Њ—З–Є—Е —Б–Љ–µ–љ –≤ —Б—Г—В–Ї–Є.

–І–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—З–Є—Е —Б —Г—З–µ—В–Њ–Љ –њ–Њ–і–Љ–µ–љ—Л –љ–∞–Ј—Л–≤–∞–µ—В—Б—П —Б–њ–Є—Б–Њ—З–љ–Њ–є

—Б—Г—В —Б–Љ

![]() ,

,

–≥–і–µ –Ъ–њ–µ—А вАУ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –њ–µ—А–µ—Е–Њ–і–∞ –Њ—В —П–≤–Њ—З–љ–Њ–є —З–Є—Б–ї–µ–љ–љ–Њ—Б—В–Є –Ї —Б–њ–Є—Б–Њ—З–љ–Њ–є. –Ю–љ —А–∞–≤–µ–љ –і–ї—П –љ–µ–њ—А–µ—А—Л–≤–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤:

,

,

–≥–і–µ –Ґ–Ї–∞–ї вАУ –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є —Д–Њ–љ–і –≤—А–µ–Љ–µ–љ–Є –≤ –і–љ—П—Е.

–≠—Д—Д–µ–Ї—В–Є–≤–љ—Л–є —Д–Њ–љ–і –≤—А–µ–Љ–µ–љ–Є –Њ–і–љ–Њ–≥–Њ —А–∞–±–Њ—З–µ–≥–Њ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –њ–Њ –±–∞–ї–∞–љ—Б—Г —А–∞–±–Њ—З–µ–≥–Њ –≤—А–µ–Љ–µ–љ–Є, –њ—А–Є–≤–µ–і–µ–љ–љ–Њ–Љ—Г –≤ —В–∞–±–ї. 4 –і–ї—П —Г—Б–ї–Њ–≤–Є–є –љ–µ–њ—А–µ—А—Л–≤–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, —А–∞–±–Њ—В–∞—О—Й–µ–≥–Њ –≤ —В—А–Є —Б–Љ–µ–љ—Л –њ—А–Є 8 вАУ —З–∞—Б–Њ–≤–Њ–є –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ—Б—В–Є —А–∞–±–Њ—З–µ–≥–Њ –і–љ—П.

–Ґ–∞–±–ї–Є—Ж–∞ 4

–Я—А–Є–Љ–µ—А–љ—Л–є –±–∞–ї–∞–љ—Б –≤—А–µ–Љ–µ–љ–Є –љ–∞ –Њ–і–љ–Њ–≥–Њ —А–∞–±–Њ—З–µ–≥–Њ (–≤ –і–љ—П—Е)

| –°—В–∞—В—М–Є –±–∞–ї–∞–љ—Б–∞ | –Ґ (–≤ –і–љ—П—Е) |

| –Ъ–∞–ї–µ–љ–і–∞—А–љ–Њ–µ –≤—А–µ–Љ—П (–Ґ–Ї–∞–ї) | 365 |

| –Т—Л—Е–Њ–і–љ—Л–µ –і–љ–Є | 89 |

| –Я—А–∞–Ј–і–љ–Є—З–љ—Л–µ –і–љ–Є | - |

| –Э–Њ–Љ–Є–љ–∞–ї—М–љ—Л–є —Д–Њ–љ–і | 276 |

| –Э–µ–≤—Л—Е–Њ–і—Л: | |

| –Њ—В–њ—Г—Б–Ї | 38 |

| –±–Њ–ї–µ–Ј–љ–Є | 9 |

| –і–µ–Ї—А–µ—В–љ—Л–є –Њ—В–њ—Г—Б–Ї | - |

| –Т—Л–њ–Њ–ї–љ–µ–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є | 1 |

| –Ш—В–Њ–≥–Њ –љ–µ–≤—Л—Е–Њ–і–Њ–≤ | 137 |

| –≠—Д—Д–µ–Ї—В–Є–≤–љ–Њ–µ –≤—А–µ–Љ—П —А–∞–±–Њ—В—Л –Њ–і–љ–Њ–≥–Њ —А–∞–±–Њ—З–µ–≥–Њ (–Ґ—Н—Д) | 228 |

–Я—А–Є –Ґ–Ї–∞–ї = 365, –Ґ—Н—Д = 228 –Є–Љ–µ–µ–Љ –Ъ–њ–µ—А = 365: 228 = 1,6

–Ф–ї—П –∞–њ–њ–∞—А–∞—В—З–Є–Ї–∞ –Є—Б–њ–∞—А–µ–љ–Є—П:

–њ—А–Є –Э–Њ–±—Б–ї = 30 –µ–і. –Є –Р = 30 –µ–і. –Є–Љ–µ–µ–Љ:

![]() = 30 / 30 = 1

(—З–µ–ї);

= 30 / 30 = 1

(—З–µ–ї); ![]() = 1

* 3 = 3 (—З–µ–ї).

= 1

* 3 = 3 (—З–µ–ї).

–І—Б–Љ = 3 * 1,6 = 4,8. (–Я—А–Є–љ–Є–Љ–∞–µ–Љ –І—Б–њ–Є—Б = 4 —З–µ–ї.).

–Ф–∞–љ–љ—Л–µ —А–∞—Б—З–µ—В–∞ –њ–Њ –≤—Б–µ–Љ –њ—А–Њ—Д–µ—Б—Б–Є—П–Љ –њ–µ—А—Б–Њ–љ–∞–ї–∞ —Б–≤–Њ–і—П—В—Б—П –≤ —В–∞–±–ї. 5

–Ґ–∞–±–ї–Є—Ж–∞ 5

–†–∞—Б—З–µ—В —З–Є—Б–ї–µ–љ–љ–Њ—Б—В–Є –њ–µ—А—Б–Њ–љ–∞–ї–∞ —Ж–µ—Е–∞ –Я–•–Т–° вАУ I

| –†–∞–Ј—А—П–і | –Э–Њ–±—Б–ї, –µ–і. |

|

–°, —Б–Љ–µ–љ |

|

–Ъ–њ–µ—А | –І—Б–њ, —З–µ–ї. | |

| 1. –Ю—Б–љ–Њ–≤–љ—Л–µ —А–∞–±–Њ—З–Є–µ | |||||||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –Є—Б–њ–∞—А–µ–љ–Є—П | 5 | 30 | 1 | 3 | 4 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –Є—Б–њ–∞—А–µ–љ–Є—П | 3 | 15 | 2 | 5 | 8 | ||

| –Ь–∞—И–Є–љ–Є—Б—В –Ї–Њ–Љ–њ—А–µ—Б. —Г—Б—В–∞–љ–Њ–≤–Ї–Є | 3 | 30 | 1 | 3 | 3 | 1,6 | 4 |

| –Я–Њ–і–Љ–µ–љ–∞ | 30 | 1 | 1 | 1 | |||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї —Е–ї–Њ—А–Є—А–Њ–≤–∞–љ–Є—П | 5 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї —Е–ї–Њ—А–Є—А–Њ–≤–∞–љ–Є—П | 3 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –њ–µ—А–µ–≥–Њ–љ–Ї–Є | 4 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –њ–µ—А–µ–≥–Њ–љ–Ї–Є | 3 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –Њ—Б—Г—И–Ї–Є –≥–∞–Ј–∞ | 3 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –∞–±—Б–Њ—А–±—Ж–Є–Є | 4 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї —Е–ї–Њ—А–Є—А–Њ–≤–∞–љ–Є—П | 4 | 30 | 1 | 1 | 2 | ||

| –Я–Њ–і–Љ–µ–љ–∞ | 30 | 1 | 2 | 3 | |||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –њ–Њ–ї–Є–Љ–µ—А–Є–Ј–∞—Ж–Є–Є | 5 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –њ–Њ–ї–Є–Љ–µ—А–Є–Ј–∞—Ж–Є–Є | 4 | 8 | 4 | 13 | 20 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –њ–Њ–ї–Є–Љ–µ—А–Є–Ј–∞—Ж–Є–Є | 3 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї —Ж–µ–љ—В—А–Є—Д—Г–≥ | 4 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї —Ж–µ–љ—В—А–Є—Д—Г–≥ | 3 | 30 | 1 | 3 | 3 | 1,6 | 5 |

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –і–µ—Б–Њ—А–±—Ж–Є–Є | 3 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –≥—А–∞–љ—Г–ї–Є—А–Њ–≤–∞–љ–Є—П | 5 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї —А–∞—Б—Б–µ–≤–∞ | 3 | 15 | 2 | 6 | 10 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї —З–Є—Б—В–Ї–Є –≥–∞–Ј–∞ | 3 | 30 | 1 | 3 | 5 | ||

| –Р–њ–њ–∞—А–∞—В—З–Є–Ї –Њ–±–µ—Б—Б–Њ–ї–Є–≤–∞–љ–Є—П | 3 | 30 | 1 | 3 | 5 | ||

| –£–Ї–ї–∞–і—З–Є–Ї-—Г–њ–∞–Ї–Њ–≤—Й–Є–Ї | 3 | 30 | 1 | 4 | 6 | ||

| –Я–Њ–і–Љ–µ–љ–∞ | 30 | 1 | 4 | 7 | |||

| 2. –†–µ–Љ–Њ–љ—В–љ—Л–µ —А–∞–±–Њ—З–Є–µ | 2 | 13 | 39 | 62 | |||

| 3. –Т—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л–µ —А–∞–±–Њ—З–Є–µ | 4 | 8 | 24 | 38 | |||

| –Т—Б–µ–≥–Њ | 235 |

–§–Њ–љ–і –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ —А–∞–±–Њ—З–Є—Е –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –њ–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П–Љ:

–Њ–њ–ї–∞—В–∞ –Ј–∞ —В—А—Г–і (—В–∞—А–Є—Д–љ—Л–є —Д–Њ–љ–і):

–§—В = –ҐCi * –ІC–Яi * –Ґ–≠–§i,

–≥–і–µ –Ґ–°i вАУ —В–∞—А–Є—Д–љ–∞—П —Б—В–∞–≤–Ї–∞ (—З–∞—Б–Њ–≤–∞—П, –і–љ–µ–≤–љ–∞—П) —А–∞–±–Њ—З–µ–≥–Њ i-–Њ–≥–Њ —А–∞–Ј—А—П–і–∞, —А—Г–±.; –ІC–Яi вАУ —Б–њ–Є—Б–Њ—З–љ–∞—П —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—З–Є—Е i-–Њ–≥–Њ —А–∞–Ј—А—П–і–∞, —З–µ–ї.; –Ґ–≠–§i вАУ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–є —Д–Њ–љ–і —А–∞–±–Њ—З–µ–≥–Њ –≤—А–µ–Љ–µ–љ–Є –њ–Њ –±–∞–ї–∞–љ—Б—Г (—З–∞—Б–Њ–≤ –Є–ї–Є –і–љ–µ–є).

–љ–∞–і–±–∞–≤–Ї–Є –Є –і–Њ–њ–ї–∞—В—Л(–≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ–Љ –Њ–± –Њ–њ–ї–∞—В–µ —В—А—Г–і–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П):

–љ–∞–і–±–∞–≤–Ї–Є –Ј–∞ —А–∞–±–Њ—В—Г –≤ –љ–Њ—З–љ–Њ–µ –≤—А–µ–Љ—П –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –њ—А–Є –љ–µ–њ—А–µ—А—Л–≤–љ–Њ–Љ —А–µ–ґ–Є–Љ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤ —А–∞–Ј–Љ–µ—А–µ 13,33% –Ї —Д–Њ–љ–і—Г –Њ–њ–ї–∞—В—Л –њ–Њ —В–∞—А–Є—Д–љ—Л–Љ —Б—В–∞–≤–Ї–∞–Љ;

–і–Њ–њ–ї–∞—В—Л –Ј–∞ —А–∞–±–Њ—В—Г –≤ –≤–µ—З–µ—А–љ—О—О —Б–Љ–µ–љ—Г вАУ 6,67% —В–∞—А–Є—Д–љ–Њ–≥–Њ —Д–Њ–љ–і–∞;

–і–Њ–њ–ї–∞—В—Л –Ј–∞ —А–∞–±–Њ—В—Г –≤ –њ—А–∞–Ј–і–љ–Є—З–љ—Л–µ –і–љ–Є —Б–Њ—Б—В–∞–≤–ї—П—О—В 2,46% —В–∞—А–Є—Д–љ–Њ–≥–Њ —Д–Њ–љ–і–∞.

–Ґ–∞—А–Є—Д–љ—Л–є —Д–Њ–љ–і –≤ —Б—Г–Љ–Љ–µ —Б –і–Њ–њ–ї–∞—В–∞–Љ–Є –Є –љ–∞–і–±–∞–≤–Ї–∞–Љ–Є –Љ–Њ–ґ–µ—В —Б–ї—Г–ґ–Є—В—М –Њ—Б–љ–Њ–≤–Њ–є –і–ї—П —А–∞—Б—З–µ—В–∞ —Б—А–µ–і–љ–µ–і–љ–µ–≤–љ–Њ–≥–Њ –Ј–∞—А–∞–±–Њ—В–Ї–∞, –њ–Њ –Ї–Њ—В–Њ—А–Њ–Љ—Г –Њ–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –і–љ–Є –Њ—З–µ—А–µ–і–љ—Л—Е –Є —Г—З–µ–±–љ—Л—Е –Њ—В–њ—Г—Б–Ї–Њ–≤ –Є –і–љ–Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є.

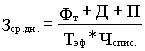

–Ч–∞—А–њ–ї–∞—В–∞ —Б—А–µ–і–љ–µ–і–љ–µ–≤–љ–∞—П:

,

,

–≥–і–µ –§—В вАУ —В–∞—А–Є—Д–љ—Л–є —Д–Њ–љ–і –Њ–њ–ї–∞—В—Л, —А—Г–±.; –Ф вАУ –і–Њ–њ–ї–∞—В—Л –Є –љ–∞–і–±–∞–≤–Ї–Є, —А—Г–±.; –Я вАУ –њ—А–µ–Љ–Є–Є, —А—Г–±.(–њ–Њ –і–∞–љ–љ—Л–Љ –њ—А–µ–і–њ—А–Є—П—В–Є—П); –Ґ—Н—Д вАУ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–є —Д–Њ–љ–і –≤—А–µ–Љ–µ–љ–Є –њ–Њ –±–∞–ї–∞–љ—Б—Г, –і–љ–µ–є; –І—Б–њ–Є—Б. вАУ —Б–њ–Є—Б–Њ—З–љ–∞—П —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—З–Є—Е.

–Э–∞–њ—А–Є–Љ–µ—А, –і–ї—П –∞–њ–њ–∞—А–∞—В—З–Є–Ї–∞ –Є—Б–њ–∞—А–µ–љ–Є—П 5 —А–∞–Ј—А—П–і–∞:

![]()

–Ф–Њ–њ–ї–∞—В–∞ –Ј–∞ –Њ—В–њ—Г—Б–Ї –Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є –і–ї—П –Њ–і–љ–Њ–≥–Њ —А–∞–±–Њ—З–µ–≥–Њ —Б–Њ—Б—В–∞–≤–ї—П–µ—В:

(38 + 1) * 9,27 * 0,635 = 229,57 —А—Г–±.,

–≥–і–µ 0,635 вАУ –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–Є–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –њ—А–µ–і–њ—А–Є—П—В–Є—П (–њ—А–Є–љ—П—В –њ–Њ—Б—В–Њ—П–љ–љ—Л–Љ –і–ї—П –≤—Б–µ—Е –њ—А–Њ—Д–µ—Б—Б–Є–є, –љ–Њ –Љ–Њ–ґ–µ—В –Є–Љ–µ—В—М –і–Є—Д—Д–µ—А–µ–љ—Ж–Є—А–Њ–≤–∞–љ–љ—Л–µ –Ј–љ–∞—З–µ–љ–Є—П).

–Ф–Њ–њ–ї–∞—В–∞ –Ј–∞ –Њ—В–њ—Г—Б–Ї –Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є –і–ї—П –≥—А—Г–њ–њ—Л —А–∞–±–Њ—З–Є—Е –∞–њ–њ–∞—А–∞—В—З–Є–Ї–Њ–≤ –Є—Б–њ–∞—А–µ–љ–Є—П —Б–Њ—Б—В–∞–≤–Є—В:

229,57 * 4 = 918,28 —А—Г–±.

–У–Њ–і–Њ–≤–Њ–є –§–Ю–Ґ —А–∞–≤–µ–љ —Б—Г–Љ–Љ–µ —В–∞—А–Є—Д–љ–Њ–≥–Њ —Д–Њ–љ–і–∞, –і–Њ–њ–ї–∞—В, –љ–∞–і–±–∞–≤–Њ–Ї, –њ—А–µ–Љ–Є–є –Є –Њ–њ–ї–∞—В—Л –Ј–∞ –Њ—В–њ—Г—Б–Ї –Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є:

–§–Ю–Ґ–≥–Њ–і = 6192,48 + 825,46 + 413,04 + 152,34 + 866,95 + 918,28 = 9368,54 —А—Г–±.

–°—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–∞—П –Ј–∞—А–њ–ї–∞—В–∞ –Њ–і–љ–Њ–≥–Њ –∞–њ–њ–∞—А–∞—В—З–Є–Ї–∞ –Є—Б–њ–∞—А–µ–љ–Є—П:

–Ф–ї—П –≤—Б–µ—Е –њ—А–Њ—Д–µ—Б—Б–Є–є —А–∞—Б—З–µ—В –њ–Њ–≤—В–Њ—А—П–µ—В—Б—П –Є —Б–≤–Њ–і–Є—В—Б—П –≤ —В–∞–±–ї. 6. –Ф–ї—П —А–µ–Љ–Њ–љ—В–љ—Л—Е –Є –≤—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л—Е —А–∞–±–Њ—З–Є—Е –≤ —А–∞—Б—З–µ—В–µ –њ—А–Є–љ—П—В—Л —Г—Б—А–µ–і–љ–µ–љ–љ—Л–µ –Ј–љ–∞—З–µ–љ–Є—П —В–∞—А–Є—Д–љ–Њ–≥–Њ —А–∞–Ј—А—П–і–∞ –Є –і–љ–µ–≤–љ–Њ–є —В–∞—А–Є—Д–љ–Њ–є —Б—В–∞–≤–Ї–Є –≤ —Ж–µ–ї—П—Е —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П –њ—А–Є–Љ–µ—А–∞.

–Ґ–∞–±–ї–Є—Ж–∞ 6

–†–∞—Б—З–µ—В —Д–Њ–љ–і–∞ –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ —А–∞–±–Њ—З–Є—Е

–°–Є—Б—В–µ–Љ–∞ –Њ–њ–ї–∞—В—Л: –њ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ-–њ—А–µ–Љ–Є–∞–ї—М–љ–∞—П

–Ф–∞–љ–љ–∞—П —В–∞–±–ї–Є—Ж–∞ –љ–µ –≤–Њ—И–ї–∞ –≤ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Г—О –≤–µ—А—Б–Є—О –Ї–љ–Є–≥–Є –Є–Ј-–Ј–∞ –±–Њ–ї—М—И–Њ–≥–Њ —А–∞–Ј–Љ–µ—А–∞ (cfin.ru)

–§–Њ–љ–і –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–є –Є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤ —Ж–µ—Е–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —З–Є—Б–ї–µ–љ–љ–Њ—Б—В–Є –і–∞–љ–љ–Њ–є –Ї–∞—В–µ–≥–Њ—А–Є–Є –њ–µ—А—Б–Њ–љ–∞–ї–∞, –і–Њ–ї–ґ–љ–Њ—Б—В–љ—Л—Е –Њ–Ї–ї–∞–і–Њ–≤ –Є —А–∞–Ј–Љ–µ—А–Њ–≤ –њ—А–µ–Љ–Є–є, –љ–∞–і–±–∞–≤–Њ–Ї, –і–Њ–њ–ї–∞—В.

–§–Њ–љ–і –Њ–њ–ї–∞—В—Л –њ–Њ –і–Њ–ї–ґ–љ–Њ—Б—В–љ—Л–Љ –Њ–Ї–ї–∞–і–∞–Љ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є–µ –Љ–µ—Б—П—З–љ–Њ–≥–Њ –Њ–Ї–ї–∞–і–∞ –Є —З–Є—Б–ї–∞ –µ–і–Є–љ–Є—Ж –Љ–µ—Б—П—Ж–µ–≤ –≤ –≥–Њ–і—Г. –Я—А–µ–Љ–Є—П —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –≤ —А–∞–Ј–Љ–µ—А–µ 30% –Њ—В —Д–Њ–љ–і–∞ –Њ–њ–ї–∞—В—Л –њ–Њ –і–Њ–ї–ґ–љ–Њ—Б—В–љ—Л–Љ –Њ–Ї–ї–∞–і–∞–Љ (–њ–ї–∞–љ–Њ–≤–∞—П –Њ—Ж–µ–љ–Ї–∞).

–У–Њ–і–Њ–≤–Њ–є –§–Ю–Ґ –і–ї—П —Ж–µ—Е–Њ–≤–Њ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї —Б—Г–Љ–Љ–∞ –§–Ю–Ґ –њ–Њ –і–Њ–ї–ґ–љ–Њ—Б—В–љ—Л–Љ –Њ–Ї–ї–∞–і–∞–Љ –Є –њ—А–µ–Љ–Є–є, –љ–∞–і–±–∞–≤–Њ–Ї –і–ї—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є –і–Њ–ї–ґ–љ–Њ—Б—В–Є.

–Э–∞–њ—А–Є–Љ–µ—А, –і–ї—П –љ–∞—З–∞–ї—М–љ–Є–Ї–∞ —Ж–µ—Е–∞ –≥–Њ–і–Њ–≤–Њ–є —Д–Њ–љ–і –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ —Б–Њ—Б—В–∞–≤–ї—П–µ—В –њ—А–Є –Њ–Ї–ї–∞–і–µ 200 —А—Г–±. –≤ –Љ–µ—Б—П—Ж:

![]()

–Я—А–µ–Љ–Є—П: –Я = 2400 * 0,3 = 720 —А.

![]()

–†–∞—Б—З–µ—В –і–ї—П –Њ—Б—В–∞–ї—М–љ–Њ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞ —Ж–µ—Е–∞ –њ—А–Њ–≤–Њ–і–Є—В—Б—П –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ. –Ф–∞–љ–љ—Л–µ —А–∞—Б—З–µ—В–∞ —Б–≤–Њ–і—П—В—Б—П –≤ —В–∞–±–ї–Є—Ж—Г 7.

–Ґ–∞–±–ї–Є—Ж–∞ 7

–†–∞—Б—З–µ—В —Д–Њ–љ–і–∞ –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ —Ж–µ—Е–Њ–≤–Њ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞

| –Ф–Њ–ї–ґ–љ–Њ—Б—В—М | –І–Є—Б–ї–µ–љ–љ–Њ—Б—В—М –њ–Њ —И—В–∞—В—Г | –Ь–µ—Б—П—З–љ—Л–є –Њ–Ї–ї–∞–і, —А—Г–±. | –§–Ю–Ґ –њ–Њ –і–Њ–ї–ґ–љ–Њ—Б—В–љ—Л–Љ –Њ–Ї–ї–∞–і–∞–Љ –Ј–∞ –≥–Њ–і, —А—Г–±. | –Я—А–µ–Љ–Є–Є, –љ–∞–і–±–∞–≤–Ї–Є, —А—Г–±. | –У–Њ–і–Њ–≤–Њ–є –§–Ю–Ґ, —А—Г–±. |

| –Э–∞—З–∞–ї—М–љ–Є–Ї —Ж–µ—Е–∞ | 1 | 200 | 2400 | 720 | 3120 |

| –Ч–∞–Љ–µ—Б—В–Є—В–µ–ї—М –љ–∞—З–∞–ї—М–љ–Є–Ї–∞ —Ж–µ—Е–∞ | 1 | 180 | 2160 | 648 | 2808 |

| –≠–љ–µ—А–≥–µ—В–Є–Ї | 1 | 160 | 1920 | 576 | 2496 |

| –Ь–µ—Е–∞–љ–Є–Ї | 1 | 170 | 2040 | 576 | 2616 |

| –Э–∞—З–∞–ї—М–љ–Є–Ї –Њ—В–і–µ–ї–µ–љ–Є—П | 3 | 170 | 6120 | 1102 | 7222 |

| –Ш–љ–ґ–µ–љ–µ—А-—Е–Є–Љ–Є–Ї | 1 | 135 | 1620 | 486 | 2106 |

| –Э–Њ—А–Љ–Є—А–Њ–≤—Й–Є–Ї | 1 | 130 | 1560 | 468 | 2028 |

| –°—В–∞—А—И–Є–є –Љ–∞—Б—В–µ—А | 1 | 165 | 1980 | 594 | 2574 |

| –Ъ–Ш–Я–Є–Р | |||||

| –°–Љ–µ–љ–љ—Л–µ –Љ–∞—Б—В–µ—А–∞ | 14 | 140 | 23520 | 7056 | 30576 |

| –Ш—В–Њ–≥–Њ –њ–Њ —Ж–µ—Е—Г | 24 | 43320 | 55546 |

–Я–ї–∞–љ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–љ–∞–±–ґ–µ–љ–Є—П –Њ–њ—А–µ–і–µ–ї—П–µ—В –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М —Ж–µ—Е–∞ –≤ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —А–µ—Б—Г—А—Б–∞—Е. –Ш—Б—Е–Њ–і–љ—Л–µ –і–∞–љ–љ—Л–µ –і–ї—П —А–∞—Б—З–µ—В–∞ –≥–Њ–і–Њ–≤–Њ–є –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є –≤ —Б—Л—А—М–µ, –Љ–∞—В–µ—А–Є–∞–ї–∞—Е, —В–Њ–њ–ї–Є–≤–µ, —Н–љ–µ—А–≥–Є–Є:

–њ–ї–∞–љ–Њ–≤—Л–µ —А–∞—Б—Е–Њ–і–љ—Л–µ –љ–Њ—А–Љ—Л –њ–Њ –≤—Б–µ–Љ –≤–Є–і–∞–Љ –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е —А–µ—Б—Г—А—Б–Њ–≤;

–≥–Њ–і–Њ–≤–Њ–є –Њ–±—К–µ–Љ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–Ш—В–Њ–≥–Њ–≤–∞—П

–њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј —А–µ—Б—Г—А—Б–Њ–≤ (—В–∞–±–ї. 8) —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П, –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є–µ

–Њ–±—К–µ–Љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ (–Т–≥) –љ–∞ –љ–Њ—А–Љ—Г –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є —А–µ—Б—Г—А—Б–∞ –≤ –≥–Њ–і (![]() ):

):

–Я–†

= –Т–≥ * ![]() (—В/–≥–Њ–і),

(—В/–≥–Њ–і),

–≥–і–µ –Я–† вАУ –≥–Њ–і–Њ–≤–∞—П –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–≥–Њ —А–µ—Б—Г—А—Б–∞ (—В/–≥–Њ–і).

–Ґ–∞–±–ї–Є—Ж–∞ 8

–†–∞—Б—З–µ—В –њ–Њ—В—А–µ–±–љ–Њ—Б—В–Є –≤ —Б—Л—А—М–µ, –Љ–∞—В–µ—А–Є–∞–ї–∞—Е, —В–Њ–њ–ї–Є–≤–µ –Є —Н–љ–µ—А–≥–Є–Є

|

–Э–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ —Б—Л—А—М—П, –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤, —В–Њ–њ–ї–Є–≤–∞, —Н–љ–µ—А–≥–Є–Є |

–Х–і–Є–љ–Є—Ж–∞ –Є–Ј–Љ–µ—А–µ–љ–Є—П | –Э–Њ—А–Љ–∞ —А–∞—Б—Е–Њ–і–∞ –љ–∞ –µ–і. –њ—А–Њ–і—Г–Ї—Ж–Є–Є | –Ю–±—К–µ–Љ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, —В/–≥–Њ–і | –Я–Њ—В—А–µ–±–љ–Њ—Б—В—М, —В/–≥–Њ–і |

| 1. –Ь–∞—В–µ—А–Є–∞–ї—Л: | ||||

| –Я–Њ—А–Њ—Д–Њ—А | –Ї–≥ | 1,5 | 51010,2 | |

| –Ф–Є–Њ–Ї—В–Є–ї—Д—В–Њ–ї–∞—В | –Ї–≥ | 0,45 | 15303,06 | |

| 2.–°—Л—А—М–µ –Є –Њ—Б–љ–Њ–≤–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л | ||||

| –Ф–Є—Д–µ–љ–Є–ї–њ—А–Њ–њ–∞–љ | –Ї–≥ | 0.12 | 4080,816 | |

| –Ь–µ—В–Є–ї—Ж–µ–ї–ї—О–ї–Њ–Ј–∞ | –Ї–≥ | 0,64 | 21764,352 | |

| –Ш–Њ–љ–Њ–ї | –Ї–≥ | 0,061 | 2074,415 | |

| –§–Њ—Б—Д–Є—В | –Ї–≥ | 0,6 | 20404,08 | |

| 3. –Я–Њ–ї—Г—Д–∞–±—А–Є–Ї–∞—В—Л: | ||||

| –Т–Є–љ–Є–ї—Е–ї–Њ—А–Є–і | –Ї–≥ | 1,12 | 34006,8 | 38087,616 |

| –•–ї–Њ—А–Є—Б—В—Л–є –Ї–∞–ї—М—Ж–Є–є | –Ї–≥ | 2,1 | 71414,28 | |

| –Р–Ј–Њ—В | —В–Љ3 | 0,265 | 8977,795 | |

| –°–Њ–і–∞ –Ї–∞—Г—Б—В–Є—З–µ—Б–Ї–∞—П | —В | 0,065 | 2210,442 | |

| –Ь–µ—И–Ї–Є –±—Г–Љ–∞–ґ–љ—Л–µ –і–ї—П –Њ—В—Б–µ–≤–∞ | —И—В | 50 | 1700340 | |

| –Ь–µ—И–Ї–Є –±—Г–Љ–∞–ґ–љ—Л–µ | —И—В | 43 | 1462292 | |

| –°–њ–Є—А—В —Н—В–Є–ї–Њ–≤—Л–є | –ї | 0,141 | 7494,959 | |

| 4. –Ґ–Њ–њ–ї–Є–≤–Њ: | ||||

| –Я—А–Є—А–Њ–і–љ—Л–є –≥–∞–Ј | —В–Љ3 | 0,096 | 3264,653 | |

| 5. –≠–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–Є: | ||||

| –≠–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—П | –Ї–Т—З | 598,6 | 20356470,48 | |

| –Я–∞—А | –У–Ї | 1,655 | 56281,254 | |

| –Т–Њ–і–∞ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–∞—П | –Љ3 | 184 | 6257251,2 | |

| –Т–Њ–і–∞ –Њ—З–Є—Й–µ–љ–љ–∞—П | –Љ3 | 5,2 | 176835,36 | |

| –Т–Њ–Ј–і—Г—Е –њ–љ–µ–≤–Љ–Њ—В—А–∞–љ—Б–њ–Њ—А—В–∞ | –Љ3 | 1,32 | 44888,976 | |

| –Т–Њ–Ј–і—Г—Е –і–ї—П –Ъ–Ш–Я–Є–Р | —В–Љ3 | 0,91250 | 31031,205 |

–Я–Њ—В—А–µ–±–љ–Њ—Б—В—М –≤ —Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Њ–є –Є —В–µ–њ–ї–Њ–≤–Њ–є —Н–љ–µ—А–≥–Є–Є –њ—А–Њ—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ –≤ –µ–і–Є–љ–Є—Ж–∞—Е –Ї–Т–Ґ-—З/–≥–Њ–і –Є –У–Ї–∞–ї/–≥–Њ–і. –°—В–Њ–Є–Љ–Њ—Б—В–љ—Л–µ –Њ—Ж–µ–љ–Ї–Є –њ–Њ—В—А–µ–±–љ–Њ—Б—В–µ–є –≤ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —А–µ—Б—Г—А—Б–∞—Е –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П —Б —Г—З–µ—В–Њ–Љ –Њ–њ—В–Њ–≤—Л—Е —Ж–µ–љ –Є —В–∞—А–Є—Д–Њ–≤ –љ–∞ —Н–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–Є –њ—Г—В–µ–Љ –Є—Е –њ—А—П–Љ–Њ–≥–Њ –њ–µ—А–µ—Б—З–µ—В–∞ (–≤ –і–∞–љ–љ–Њ–Љ –њ—А–Є–Љ–µ—А–µ вАУ –љ–µ –њ—А–Є–≤–Њ–і—П—В—Б—П).

–Ґ–∞—А–Є—Д—Л –љ–∞ —Н–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–Є –≤ –Ї–∞–ґ–і–Њ–Љ –Є–Ј —А–µ–≥–Є–Њ–љ–Њ–≤ –†–Њ—Б—Б–Є–Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В—Б—П –Є –њ–µ—А–µ—Б–Љ–∞—В—А–Є–≤–∞—О—В—Б—П —А–µ—И–µ–љ–Є—П–Љ–Є –Њ—А–≥–∞–љ–Њ–≤ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–є –≤–ї–∞—Б—В–Є –≤ –њ–Њ—А—П–і–Ї–µ, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–Љ –і–ї—П –µ—Б—В–µ—Б—В–≤–µ–љ–љ—Л—Е –Љ–Њ–љ–Њ–њ–Њ–ї–Є–є.

–Э–∞–њ—А–Є–Љ–µ—А, –≤ –Ґ—Г–ї—М—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є —Б—В–Њ–Є–Љ–Њ—Б—В—М 1 –У–Ї–∞–ї —В–µ–њ–ї–∞ –≤ 1998–≥–Њ–і—Г —Б–Њ—Б—В–∞–≤–ї—П–ї–∞ 159,6 —А—Г–±.; –∞ 1 –Ї–Т–Ґ-—З —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є вАУ 0,343 —А—Г–±.

–Я–ї–∞–љ –њ–Њ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є, –њ—А–Є–±—Л–ї–Є –Є —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є —П–≤–ї—П–µ—В—Б—П –Њ—Б–љ–Њ–≤–Њ–є –і–ї—П —Б–Є—Б—В–µ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є –і–∞–љ–љ—Л—Е –Њ —Б–Њ—Б—В–Њ—П–љ–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П –і–ї—П —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є—П –њ–Њ—В—А–µ–±–љ–Њ—Б—В–µ–є –њ—А–µ–і–њ—А–Є—П—В–Є—П –≤ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ—Б—Г—А—Б–∞—Е. –Т —А–∞—Б—З–µ—В–∞—Е –њ–ї–∞–љ–∞ –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ –Њ—В—З–Є—Б–ї–µ–љ–Є—П, –Ї–∞–Ї –≤–љ—Г—В—А–µ–љ–љ–Є–є –Є—Б—В–Њ—З–љ–Є–Ї —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П, —Б–Љ–µ—В–∞ —Ж–µ—Е–Њ–≤—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤ вАУ –Ї–∞–Ї –Њ–±—Й–∞—П –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –≤ —Б—А–µ–і—Б—В–≤–∞—Е –љ–∞ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є—О –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, –≤—Л—А—Г—З–Ї–∞ –Њ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є вАУ –Ї–∞–Ї –Є—Б—В–Њ—З–љ–Є–Ї —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –њ—А–Є–±—Л–ї–Є –Є —Д–Њ–љ–і–Њ–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П.

–†–∞—Б—З–µ—В –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –Њ—В—З–Є—Б–ї–µ–љ–Є–є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –Њ—В —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ј–і–∞–љ–Є–є, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, –Њ—В–љ–Њ—Б—П—Й–Є—Е—Б—П –Ї –Њ—Б–љ–Њ–≤–љ–Њ–Љ—Г –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г. –Р–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –њ–Њ –і—А—Г–≥–Є–Љ –Њ–±—К–µ–Ї—В–∞–Љ –≤—Л–њ–Њ–ї–љ–µ–љ–∞ –і–ї—П –њ—А–Є–≤–µ–і–µ–љ–љ–Њ–≥–Њ –љ–∞–Љ–Є –њ—А–Є–Љ–µ—А–∞ –≤ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ—Л—Е —Б—В–∞—В—М—П—Е (—Б—В–Њ–Є–Љ–Њ—Б—В—М —А–µ–Љ–Њ–љ—В–∞, —Б—В–Њ–Є–Љ–Њ—Б—В—М —В—А–∞–љ—Б–њ–Њ—А—В–∞ –Є –і—А.) –Ї–∞–ї—М–Ї—Г–ї—П—Ж–Є–Є (—В–∞–±–ї.)

–°—В–Њ–Є–Љ–Њ—Б—В—М –Ј–і–∞–љ–Є–є, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є, –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –њ—А–Є–љ–Є–Љ–∞–µ—В—Б—П –њ–Њ –і–∞–љ–љ—Л–Љ –Є—Е –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –Є –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –і–ї—П —Г—Б–ї–Њ–≤–Є–є –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П. (—В–∞–±–ї. 9).

–°—Г–Љ–Љ–∞ –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –Њ—В—З–Є—Б–ї–µ–љ–Є–є —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Д–Њ–љ–і–Њ–≤ –Є –љ–Њ—А–Љ—Л –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є.

–Ґ–∞–±–ї–Є—Ж–∞ 9

–†–∞—Б—З–µ—В –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –Њ—В—З–Є—Б–ї–µ–љ–Є–є –њ–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–Љ —Д–Њ–љ–і–∞–Љ —Ж–µ—Е–∞

| –Т–Є–і –Ю–Я–§ | –°—В–Њ–Є–Љ–Њ—Б—В—М –Ю–Я–§, —А—Г–±. |

–Э–Њ—А–Љ–∞ –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є, % |

–°—Г–Љ–Љ–∞ –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –Њ—В—З–Є—Б–ї–µ–љ–Є–є, —А—Г–±. |

| –Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ –Ј–і–∞–љ–Є—П, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є—П | 2937979 | 1,8 | 52883,62 |

| –Ю–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ | 3211860 | 6,2 | 199135,32 |

| –Ш–Ґ–Ю–У–Ю | 6149839 | 252018,94 |

–†–∞—Б—Е–Њ–і—Л –њ–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—О –Є —Г–њ—А–∞–≤–ї–µ–љ–Є—О —Ж–µ—Е–Њ–Љ –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –њ–Њ —Б–Љ–µ—В–µ –Њ–±—Й–Є—Е —Ж–µ—Е–Њ–≤—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤, –Ї–Њ—В–Њ—А–∞—П —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е –і–∞–љ–љ—Л—Е –Є–ї–Є —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —Г–Ї—А—Г–њ–љ–µ–љ–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є (—В–∞–±–ї. 10).

–Ґ–∞–±–ї–Є—Ж–∞ 10

–°–Љ–µ—В–∞ –Њ–±—Й–µ—Ж–µ—Е–Њ–≤—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤

| вДЦ –њ/–њ | –°—В–∞—В—М–Є —А–∞—Б—Е–Њ–і–Њ–≤ | –°—Г–Љ–Љ–∞, —А—Г–±. | –Я—А–Є–Љ–µ—З–∞–љ–Є–µ |

| 1. | –§–Њ–љ–і –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ —Ж–µ—Е–Њ–≤–Њ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞ | 55546 | |

| 2. | –Ю—В—З–Є—Б–ї–µ–љ–Є—П –љ–∞ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ | 21940,67 | 39,5% –Њ—В —Б—В–∞—В—М–Є 1 |

| 3. | –°–Њ–і–µ—А–ґ–∞–љ–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е –Ј–і–∞–љ–Є–є, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є | 176278,74 | 6% –Њ—В –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В–Є |

| 4. | –Ґ–µ–Ї—Г—Й–Є–є —А–µ–Љ–Њ–љ—В –Ј–і–∞–љ–Є–є, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є | 73449,47 | 2,5% –Њ—В –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В–Є (—В–∞–±–ї. 9) |

| 5. | –Ъ–∞–њ–Є—В–∞–ї—М–љ—Л–є —А–µ–Љ–Њ–љ—В –Ј–і–∞–љ–Є–є, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є | 44069,69 | 1,5% –Њ—В –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В–Є (—В–∞–±–ї. 9) |

| 6. | –Р–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е –Ј–і–∞–љ–Є–є, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є | 52883,62 | –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —А–∞—Б—З–µ—В–Њ–Љ —В–∞–±–ї. 9 |

| 7. |

–†–∞—Б—Е–Њ–і—Л –њ–Њ –Њ—Е—А–∞–љ–µ —В—А—Г–і–∞ вАУ —А–∞–±–Њ—З–Є—Е вАУ —Ж–µ—Е–Њ–≤–Њ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞ |

58022,38 5554,6 |

10% –Њ—В –§–Ю–Ґ –≤—Б–µ—Е —А–∞–±–Њ—В–∞—О—Й–Є—Е |

| –Ш—В–Њ–≥–Њ –њ–Њ —Б—В. 1-7 | 487745,17 | ||

| 8. | –Ш–Ј–љ–Њ—Б –Љ–∞–ї–Њ—Ж–µ–љ–љ–Њ–≥–Њ –Є –±—Л—Б—В—А–Њ–Є–Ј–љ–∞—И–Є–≤–∞—О—Й–µ–≥–Њ—Б—П –Є–љ–≤–µ–љ—В–∞—А—П –Є –њ—А–Њ—З–Є–µ —Ж–µ—Е–Њ–≤—Л–µ —А–∞—Б—Е–Њ–і—Л | 73161,78 | 15% –Њ—В —А–∞—Б—Е–Њ–і–Њ–≤ –њ–Њ –њ—А–µ–і—Л–і—Г—Й–Є–Љ —Б—В–∞—В—М—П–Љ (–љ–Њ—А–Љ–∞—В–Є–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П) |

| –Т—Б–µ–≥–Њ –њ–Њ —Б–Љ–µ—В–µ | 560906,95 |

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —А–∞—Б—З–µ—В–∞ –Њ–њ—А–µ–і–µ–ї—П–µ–Љ –і–Њ–ї—О –Њ–±—Й–Є—Е —Ж–µ—Е–Њ–≤—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –≤—Л–њ—Г—Б–Ї–∞–µ–Љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є:

–°–Љ–µ—В–∞ —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –њ–Њ —Г—З–µ—В–љ—Л–Љ –і–∞–љ–љ—Л–Љ –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є–ї–Є –њ–Њ —Г–Ї—А—Г–њ–љ–µ–љ–љ—Л–Љ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П–Љ, –њ—А–Є–љ—П—В—Л–Љ –њ–Њ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–Љ –і–∞–љ–љ—Л–Љ, –і–µ–є—Б—В–≤—Г—О—Й–Є–Љ –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є (—В–∞–±–ї. 11).

–Ґ–∞–±–ї–Є—Ж–∞ 11

–°–Љ–µ—В–∞ —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П

| вДЦ –њ/–њ | –°—В–∞—В—М–Є —А–∞—Б—Е–Њ–і–Њ–≤ | –°—Г–Љ–Љ–∞, —А—Г–±. | –Я—А–Є–Љ–µ—З–∞–љ–Є–µ |

| 1. | –°–Њ–і–µ—А–ґ–∞–љ–Є–µ –Є —А–∞—Б—Е–Њ–і—Л –њ–Њ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П | ||

| 1.1 | –Ч–∞—А–њ–ї–∞—В–∞ —А–∞–±–Њ—З–Є—Е –њ–Њ –љ–∞–і–Ј–Њ—А—Г –Ј–∞ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ–Љ (–і–µ–ґ—Г—А–љ—Л–є —А–µ–Љ–Њ–љ—В–љ—Л–є –њ–µ—А—Б–Њ–љ–∞–ї) | 261278,19 | –Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —А–∞—Б—З–µ—В–Њ–Љ (—В–∞–±–ї. 6) |

| 1.2 | –Ю—В—З–Є—Б–ї–µ–љ–Є—П –љ–∞ —Б–Њ—Ж—Б—В—А–∞—Е | 103204,89 | 39,5% –Њ—В —Б—В. 1.1 |

| 1.3 | –°–Љ–∞–Ј–Њ—З–љ—Л–є –Є –Њ–±—В–Є—А–Њ—З–љ—Л–є –Љ–∞—В–µ—А–Є–∞–ї—Л, –Љ–µ–ї–Ї–Є–µ –Ј–∞–њ—З–∞—Б—В–Є | 26127,82 | 10% –Њ—В —Б—В. 1.1 |

| 2. | –Ґ–µ–Ї—Г—Й–Є–є —А–µ–Љ–Њ–љ—В –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П | 321186,0 | 10% –Њ—В –Є—В–Њ–≥–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є (—В–∞–±–ї. 9) |

| 3. | –Ъ–∞–њ–Є—В–∞–ї—М–љ—Л–є —А–µ–Љ–Њ–љ—В –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П | 160593,0 | 5% –Њ—В –Є—В–Њ–≥–Њ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є (—В–∞–±–ї. 9) |

| 4. | –Р–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П | 199135,32 | –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —А–∞—Б—З–µ—В–Њ–Љ (—В–∞–±–ї. 9) |

| –Ш—В–Њ–≥–Њ –њ–Њ —Б—В. 1-4 | 1071525,22 | ||

| 5. | –Я—А–Њ—З–Є–µ —А–∞—Б—Е–Њ–і—Л, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ–Љ –Є —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–µ–є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П | 160728,78 | 15% –Њ—В —Б—Г–Љ–Љ—Л —А–∞—Б—Е–Њ–і–Њ–≤ –њ–Њ —Б—В. 1-4 |

| –Т—Б–µ–≥–Њ –њ–Њ —Б–Љ–µ—В–µ | 1232254,0 |

–Я–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ —А–∞—Б—З–µ—В–∞ —Б–Љ–µ—В—Л –≤—Л—П–≤–ї—П—О—В—Б—П –њ–ї–∞–љ–Њ–≤—Л–µ —А–∞—Б—Е–Њ–і—Л –љ–∞ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П –љ–∞ –µ–і–Є–љ–Є—Ж—Г –≤—Л–њ—Г—Б–Ї–∞–µ–Љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є:

–Ъ–∞–ї—М–Ї—Г–ї—П—Ж–Є–Њ–љ–љ—Л–µ —Б—В–∞—В—М–Є —А–∞—Б—Е–Њ–і–Њ–≤ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –њ–Њ —Д–Њ—А–Љ–µ —В–∞–±–ї. 12.

–Ч–∞—В—А–∞—В—Л –љ–∞ –≥–Њ–і–Њ–≤–Њ–є –≤—Л–њ—Г—Б–Ї –њ—А–Њ–і—Г–Ї—Ж–Є–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

–У—А–∞—Д–∞ 5: –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ = –Т–≥ * –Э—А

–У—А–∞—Д–∞ 6: —Б—Г–Љ–Љ–∞ = –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ * —Ж–µ–љ–∞ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —А—Г–±.

–У—А–∞—Д–∞ 8:

—Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –µ–і–Є–љ–Є—Ж—Л –њ—А–Њ–і—Г–Ї—Ж–Є–Є = —Ж–µ–љ–∞ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –њ—А–Њ–і—Г–Ї—Ж–Є–Є * –Э—А,

–≥–і–µ –Э—А вАУ –љ–Њ—А–Љ–∞ —А–∞—Б—Е–Њ–і–∞ —А–µ—Б—Г—А—Б–∞.

–Э–∞–њ—А–Є–Љ–µ—А, –і–ї—П –њ–Њ—А–Њ—Д–Њ—А–∞:

1. –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –Ј–∞—В—А–∞—В –љ–∞ –≥–Њ–і–Њ–≤–Њ–є –≤—Л–њ—Г—Б–Ї = 34006,8 * 1,5 = 51010,2

2. –°—Г–Љ–Љ–∞ = 51010,2 * 38,63 = 19704,22 —А—Г–±.,

–≥–і–µ 38,63 вАУ —Ж–µ–љ–∞ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —А—Г–±. (–і–ї—П –њ–Њ—А–Њ—Д–Њ—А–∞).

3. –Ф–Њ–ї—П –≤ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є –µ–і–Є–љ–Є—Ж—Л –њ—А–Њ–і—Г–Ї—Ж–Є–Є = –љ–Њ—А–Љ–∞ —А–∞—Б—Е–Њ–і–∞ (—Ж–µ–љ–∞ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –њ—А–Њ–і—Г–Ї—Ж–Є–Є = 1,5 * 38,63 = 57,945 —А—Г–±.

–Я—А–Є–±—Л–ї—М –Њ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є:

–Я = (–¶ вАУ –°) (–Т–≥,

–≥–і–µ –¶ вАУ –Њ—В–њ—Г—Б–Ї–љ–∞—П —Ж–µ–љ–∞ –µ–і–Є–љ–Є—Ж—Л –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —А—Г–±.; –° вАУ –њ–Њ–ї–љ–∞—П —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –µ–і–Є–љ–Є—Ж—Л –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —А—Г–±.; –Т–≥ вАУ –≥–Њ–і–Њ–≤–Њ–є –≤—Л–њ—Г—Б–Ї –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —В–љ.

–Я—А–Є–љ—П–≤ –Ј–∞ –±–∞–Ј–Њ–≤—Г—О —А—Л–љ–Њ—З–љ—Г—О —Ж–µ–љ—Г –≤ –њ–ї–∞–љ–Є—А—Г–µ–Љ–Њ–Љ –≥–Њ–і—Г –≤–µ–ї–Є—З–Є–љ—Г 4960 —А—Г–±./—В, –њ–Њ–ї—Г—З–Є–Љ:

–Я = (4960 вАУ 4897,2) (34006,8 = 2135627,04 —А—Г–±.

–Ґ–∞–±–ї–Є—Ж–∞ 12

–Ъ–∞–ї—М–Ї—Г–ї—П—Ж–Є—П —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Я–Т–•-–° –Є–Ј —А–∞—Б—З–µ—В–∞ –љ–∞ 1—В–љ –њ—А–Є –Њ–±—К–µ–Љ–µ –≤—Л–њ—Г—Б–Ї–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є 34006,8 —В/–≥–Њ–і

|

вДЦ –њ/–њ |

–°—В–∞—В—М–Є –Ї–∞–ї—М–Ї—Г–ї—П—Ж–Є–Є |

–Х–і–Є- –љ–Є—Ж–∞ |

–¶–µ–љ–∞ –љ–∞ |

–Ч–∞—В—А–∞—В—Л –љ–∞ –≥–Њ–і–Њ–≤–Њ–є –≤—Л–њ—Г—Б–Ї | –°–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –µ–і–Є–љ–Є—Ж—Л –њ—А–Њ–і—Г–Ї—Ж–Є–Є | ||

| –Є–Ј–Љ–µ-—А–µ–љ–Є—П | –µ–і–Є–љ–Є-—Ж—Г –њ—А–Њ-–і—Г–Ї—Ж–Є–Є | –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ | —Б—Г–Љ–Љ–∞, —А—Г–±. |

–љ–Њ—А–Љ–∞ —А–∞—Б—Е–Њ–і–∞ |

—Б—Г–Љ–Љ–∞, —А—Г–±. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I | –°—Л—А—М–µ, –Љ–∞—В–µ—А–Є–∞–ї—Л, –њ–Њ–ї—Г—Д–∞–±—А–Є–Ї–∞—В—Л | ||||||

| 1.1. | –°—Л—А—М–µ –Є –Љ–∞—В–µ—А–Є–∞–ї—Л | ||||||

| –Я–Њ—А–Њ—Д–Њ—А | –Ї–≥ | 38,63 | 51010,20 | 1970422,0 | 1,5 | 57,945 | |

| –Ь–µ—В–Є–ї—Ж–µ–ї–ї—О–ї–Њ–Ј–∞ | –Ї–≥ | 9,86 | 81764,352 | 214531,20 | 0,64 | 6,308 | |

| –Ф–Є–Њ–Ї—В–Є–ї—Д—В–Њ–ї–∞—В | –Ї–≥ | 1,81 | 15303,060 | 27698,50 | 0,45 | 0,815 | |

| –Ф–Є—Д–µ–љ–Є–ї–њ—А–Њ–њ–∞–љ | –Ї–≥ | 20 | 4080,816 | 81,62 | 0,12 | 0,0024 | |

| –Ш–Њ–љ–Њ–ї | –Ї–≥ | 1,93 | 2074,415 | 3993,200 | 0,061 | 0,117 | |

| –§–Њ—Б—Д–Є—В | –Ї–≥ | 3,38 | 20404,080 | 68904,600 | 0,6 | 0,203 | |

| 1.2. | –Я–Њ–ї—Г—Д–∞–±—А–Є–Ї–∞—В—Л —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ | ||||||

| –Т–Є–љ–Є–ї—Е–ї–Њ—А–Є–і | —В | 3119,39 | 38087,620 | 118809951 | 1,12 | 3493,711 | |

| –•–ї–Њ—А–Є—Б—В—Л–є –Ї–∞–ї—М—Ж–Є–є | –Ї–≥ | 0,89 | 71414,28 | 63220,220 | 2,1 | 1,859 | |

| –Р–Ј–Њ—В –Я–С–Р | —В–Љ3 | 77,270 | 897,780 | 69372,0 | 0,0264 | 2,040 | |

| –°–Њ–і–∞ –Ї–∞—Г—Б—В–Є—З–µ—Б–Ї–∞—П | —В | 1,002 | 2210,442 | 2216,03 | 0,065 | 0,065 | |

| –Ш—В–Њ–≥–Њ –њ–Њ —Б—В. 1 | 227247,05 | 121230390,2 | 3563,06 | ||||

| II | –Т—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л | ||||||

| –Ь–µ—И–Ї–Є –і–ї—П –Њ—В—Б–µ–≤–Њ–≤ | —И—В | 1,3 | 1700340 | 2210442,0 | 50 | 65 | |

| –Ь–µ—И–Ї–Є –ї–∞–Љ–Є–љ–Є—А–Њ–≤–∞–љ–љ—Л–µ | —И—В | 1,3 | 1462292 | 1900980,0 | 43 | 55,9 | |

| –°–њ–Є—А—В —Н—В–Є–ї–Њ–≤—Л–є | –ї | 2,66 | 4794,96 | 12745,0 | 0,141 | 0,375 | |

| –Ш—В–Њ–≥–Њ –њ–Њ —Б—В. II | 3167427,4 | 4124167,0 | 121,275 | ||||

| III | –Ґ–Њ–њ–ї–Є–≤–Њ –Є —Н–љ–µ—А–≥–Є—П –≤—Б–µ—Е –≤–Є–і–Њ–≤ –љ–∞ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–µ —Ж–µ–ї–Є | ||||||

| –Я—А–Є—А–Њ–і–љ—Л–є –≥–∞–Ј | —В–Љ3 | 252,52 | 3264,653 | 824380,3 | 0,096 | 24,242 | |

| –≠–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—П | –Ї–Т—З | 0,22 | 20356471 | 4476673 | 598,6 | 131,632 | |

| –Я–∞—А | –У–Ї | 66,4 | 56281,254 | 3737694 | 1,655 | 109,910 | |

| –Т–Њ–і–∞ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–∞—П | –Љ3 | 0,12 | 6257251,2 | 726548 | 184 | 21,365 | |

| –Т–Њ–і–∞ –Њ—З–Є—Й–µ–љ–љ–∞—П | –Љ3 | 6,43 | 176835,36 | 1137521 | 5,2 | 33,45 | |

| –Т–Њ–Ј–і—Г—Е –њ–љ–µ–≤–Љ–Њ—В—А–∞–љ—Б–њ–Њ—А—В–∞ | –Љ3 | 44,95 | 44888,98 | 2017728 | 1,32 | 59,333 | |

| –Т–Њ–Ј–і—Г—Е –і–ї—П –Ъ–Ш–Я–Є–Р | —В–Љ3 | 47,14 | 31031,21 | 1462965 | 0,91250 | 43,020 | |

| –Ш—В–Њ–≥–Њ –њ–Њ —Б—В. III | 26926023,2 | 14383509 | 422,952 | ||||

| IV | –§–Њ–љ–і –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е —А–∞–±–Њ—З–Є—Е | —В—Л—Б. —А—Г–±. | 318945,61 | 9,379 | |||

| V | –Ю—В—З–Є—Б–ї–µ–љ–Є—П –љ–∞ —Б–Њ—Ж—Б—В—А–∞—Е (39,5%) –Њ—В —Б—В. IV | —А—Г–±. | 125983,52 | 3,705 | |||

| VI | –†–∞—Б—Е–Њ–і—Л –љ–∞ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П | —А—Г–±. | 1232254,0 | 36,236 | |||

| VII | –¶–µ—Е–Њ–≤—Л–µ —А–∞—Б—Е–Њ–і—Л | —А—Г–±. | 560906,95 | 16,494 | |||

| –¶–µ—Е–Њ–≤–∞—П —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М (—Б—Г–Љ–Љ–∞ —Б—В. I-VII) | —А—Г–±. | 141976156,2 | 4174,934 | ||||

| IX | –Ю–±—Й–µ–Ј–∞–≤–Њ–і—Б–Ї–Є–µ —А–∞—Б—Е–Њ–і—Л (15% –Њ—В —Ж–µ—Е–Њ–≤–Њ–є —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є) | —А—Г–±. | 21296423,43 | 626,240 | |||

| –Ч–∞–≤–Њ–і—Б–Ї–∞—П (–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–∞—П) —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М (—Б—Г–Љ–Љ—Л —Б—В. I-IX) | —А—Г–±. | 163272579,6 | 4801,174 | ||||

| X | –Т–љ–µ–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л (2% –Њ—В –Ј–∞–≤–Њ–і- | ||||||

| –њ—А–Њ–і–Њ–ї–ґ–µ–љ–Є–µ —В–∞–±–ї. 12 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| —Б–Ї–Њ–є —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є) | 3265451,59 | 96.028 | |||||

| –Я–Њ–ї–љ–∞—П —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М (—Б—Г–Љ–Љ–∞ —Б—В. I-X) | 166538031,1 | 4897,2 |

–Я–ї–∞–љ–Є—А—Г–µ–Љ–∞—П —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –њ—А–Њ–і—Г–Ї—Ж–Є–Є —Ж–µ—Е–∞:

![]() ,

,

–≥–і–µ –¶ вАУ —Ж–µ–љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –і–∞–љ–љ–Њ–≥–Њ –≤–Є–і–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —А—Г–±./–µ–і.; –° вАУ –њ–Њ–ї–љ–∞—П —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –µ–і–Є–љ–Є—Ж—Л –і–∞–љ–љ–Њ–≥–Њ –≤–Є–і–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —А—Г–±./–µ–і.

–Я–Њ –і–∞–љ–љ—Л–Љ –њ—А–Є–Љ–µ—А–∞:

.

.

–£—А–Њ–≤–µ–љ—М —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞:

![]() ,

,

–≥–і–µ –Я вАУ –≥–Њ–і–Њ–≤–∞—П –њ—А–Є–±—Л–ї—М –њ—А–µ–і–њ—А–Є—П—В–Є—П, —А—Г–±.; –Ю–Я–§ вАУ —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е —Д–Њ–љ–і–Њ–≤, —А—Г–±.; –Ю–° вАУ —Б—В–Њ–Є–Љ–Њ—Б—В—М –љ–Њ—А–Љ–Є—А—Г–µ–Љ—Л—Е –Њ–±–Њ—А–Њ—В–љ—Л—Е —Б—А–µ–і—Б—В–≤, —А—Г–±.

–Ф–ї—П –њ–ї–∞–љ–Њ–≤—Л—Е —А–∞—Б—З–µ—В–Њ–≤ —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –Љ–Њ–ґ–љ–Њ –њ—А–Є–Љ–µ–љ–Є—В—М –Њ—В—А–∞—Б–ї–µ–≤–Њ–µ –Є–ї–Є —Б–ї–Њ–ґ–Є–≤—И–µ–µ—Б—П –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є (–љ–Њ—А–Љ–∞—В–Є–≤–љ–Њ–µ) —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ –Ю–Я–§ –Є –Ю–°.

–Я—А–Є–љ—П–≤ –і–ї—П —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–≥–Њ –њ—А–Є–Љ–µ—А–∞ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ –Ю–Я–§ = 88%, –Њ–њ—А–µ–і–µ–ї–Є–Љ —А–∞–Ј–Љ–µ—А –Њ–±–Њ—А–Њ—В–љ—Л—Е —Б—А–µ–і—Б—В–≤:

![]()

–Ґ–Њ–≥–і–∞ —Г—А–Њ–≤–µ–љ—М —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Я–Т–•-–° —Б–Њ—Б—В–∞–≤–Є—В:

![]() .

.

–Я–Њ–ї—Г—З–µ–љ–љ—Л–µ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —А–∞—Б—З–µ—В–Њ–≤ –Ј–љ–∞—З–µ–љ–Є—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –њ—А–Є–±—Л–ї–Є –Є —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –њ–Њ–ї–Є–≤–Є–љ–Є–ї—Е–ї–Њ—А–Є–і–∞ –Љ–Њ–ґ–љ–Њ —Б—З–Є—В–∞—В—М —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–Љ –≤ –њ–ї–∞–љ–Є—А—Г–µ–Љ–Њ–Љ –≥–Њ–і—Г, –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–Љ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ–Є —А–µ—Б—Г—А—Б–∞–Љ–Є –њ—А–Є —Г—Б–ї–Њ–≤–Є—П—Е –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П —Б–±—Л—В–∞ –µ–≥–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–Т–∞—А—М–Є—А—Г—П —Ж–µ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –љ–∞ —А—Л–љ–Ї–µ –µ–µ —Б–±—Л—В–∞, –њ—А–µ–і–њ—А–Є—П—В–Є–µ –Њ–њ—А–µ–і–µ–ї—П–µ—В —В–∞–Ї—В–Є–Ї—Г —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П —Б –≤–љ–µ—И–љ–µ–є —Б—А–µ–і–Њ–є –≤ —Ж–µ–ї—П—Е —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ–ї–∞–љ–Њ–≤ —Б–≤–Њ–µ–≥–Њ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П.

–°–њ–Є—Б–Њ–Ї –ї–Є—В–µ—А–∞—В—Г—А—Л