Реферат: Роль кредита в организации оборотных средств предприятия

Курсовую работу выполнила Тюрикова Анна

Введение

Одна из главных проблем в нынешних условиях – обеспечение стабильного функционирования денежной системы, составной частью которой является денежно-кредитная политика. В настоящее время ситуация в кредитной сфере в республике определяется двумя факторами. Во-первых, кризисными процессами в экономике, во-вторых, недостаточной отработанностью самих кредитных отношений, переживающих новый этап своего функционирования в рыночной среде.

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам. Кредитная система регулирует денежное обращение в стране. Предоставляет различные услуги юридическим и физическим лицам, при этом возникают кредитные экономические отношения.

Важную роль в обеспечении хозяйственной деятельности и оборотных средств предприятий играют кредиты банка, которые являются одним из источников финансирования предприятия. Объектом кредитования предприятия является недостаток средств в обороте. Потребность в кредитах на пополнение оборотных средств определяется по данным бухгалтерского баланса.

Сущность и формы кредита.

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова — и с юридической, и с экономической точек зрения — кредит — это сделка, договор между юридическими или физическими лицами о займе, или ссуде.

Один из партнеров (ссудодатель, кредитор) предоставляет другому (ссудополучателю, заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. При кредите появляется договор займа, или ссуды (понятия займа и ссуды можно использовать как синонимы).

В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений. Главное, что отличает денежную ссуду от всех других форм денежных отношений, — это возвратное движение стоимости. В кредите находят выражение производственные отношения, когда хозяйствующие субъекты, государство, организации или отдельные граждане передают друг другу стоимость на условиях возвратности во временное пользование.

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций (частично) и т.д. Деньги выступают как средство платежа всюду, где присутствует кредит. Даже когда заемщик получает, например, семенную ссуду, она оформляется в форме денежного кредита.

Следовательно, кредит — особая форма движения денег. Это категория рыночная. Рынок должен обслуживаться особым фондом денежных средств (назовем его ссудным фондом общества), которые могут предоставляться экономическим субъектом на условиях возвратности. Формой движения ссудного фонда и является кредит. Благодаря кредиту в хозяйстве, производительно используются средства, высвобождаемые в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно.

Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда. Исходя из этого, следует выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых, в свою очередь, распадается на несколько разновидностей по более детализированным классификационным параметрам:

- банковский кредит;

- коммерческий кредит;

- потребительский кредит;

- Государственный кредит;

- ростовщический кредит;

- международный кредит.

Рассмотрим банковский кредит. Это одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Национального (Центрального) Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента.

Банковский кредит классифицируется по ряду признаков:

По срокам погашения: краткосрочные ссуды, среднесрочные ссуды, долгосрочные ссуды, онкольные ссуды.

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

По способам погашения: ссуды, погашаемые единовременным взносом со стороны заемщика; ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора.

Ссуды, погашаемые единовременным взносом со стороны заемщика - это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора - конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

По способам взимания ссудного процента: ссуды, процент по которым выплачивается в момент ее общего погашения; ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора; ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

По способам предоставления кредита: компенсационные кредиты, платные кредиты

Компенсационные кредиты, направляются на расчетный счет заемщика для компенсации последнему его собственных затрат, в т.ч. авансового характера.

Платные кредиты – это когда кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

По методам кредитования: разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают: возобновляемые, сезонные.

Возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

Сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

По видам процентных ставок кредиты подразделяются на кредиты с фиксированной процентной ставкой, с плавающие процентной ставкой, со ступенчатой процентной ставкой.

Кредиты с фиксированной процентной ставкой подразумевают установление ставки на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки - это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Ступенчатые процентные ставки – это ставки, которые периодически пересматриваются, используются в период сильной инфляции.

По числу кредитов: кредиты, предоставленные одним банком; параллельные кредиты

Кредиты, предоставленные одним банком - синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику.

Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

Наличие обеспечения: доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор; контокоррентный кредит; договор залога; договор поручительства; гарантия; страхование кредитных рисков.

Целевое назначение кредита: ссуды общего характера; целевые ссуды.

Коммерческий кредит - одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

Коммерческий кредит принципиально отличается от банковского:

- в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; предоставляется исключительно в товарной форме; ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающий в себя предприятия различной специализации и направлений деятельности;

- средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита: кредит с фиксированным сроком погашения; кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров; кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Основной признак государственного кредита — непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование:

- конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

Международный кредит - это предоставление денежно-материальных ресурсов одних стран другим во временное пользование в сфере международных отношений, в т. ч. и во внешнеэкономических связях. Эти отношения осуществляются путем предоставления валютных и товарных ресурсов иностранным заемщикам на условиях возвратности и уплаты %, преимущественно в виде займов.

Средства для международного кредита мобилизуются на Международном рынке ссудных капиталов, на национальных рынках ссудного капитала, а также за счет использования ресурсов государственных, региональных и международных организаций. Размер кредита и условия его представления фиксируются в кредитном соглашении (договоре) между кредитором и заемщиком.

Итак, предоставление банковского кредита служит главным источником и, по выражению западных экономистов, "эквивалентом" денежной массы. Профессор парижского института западных исследований Ж. А. Давид писал, что "в ходе кредитования экономики банки модернизируют свои требования к заемщикам, тем самым создают деньги против требования". При этом неважно, выдают ли они ссуду предприятиям, государству или частным лицам.

Кредит- это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

- аккумуляция временно свободных денежных средств;

- перераспределение денежных средств на условиях их последующего возврата;

- создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

- регулирование объема совокупного денежного оборота.

Основными принципами кредита являются платность, срочность и возвратность.

Кредит объективно необходим для нормального функционирования народного хозяйства, поскольку заемщик берет кредит не потому, что он беден, а потому, что в силу объективности кругооборота и оборота капитала у него полной мере не хватает собственных ресурсов. Накапливать же их про запас в излишнем количестве означает омертвить собственный капитал, который без движения приносит лишь убытки. Кроме того, кредит необходим для развития производства в расширенных масштабах.

Роль и функции кредита в организации оборотных средств предприятий.

2.1. Роль кредита в рыночной экономике

Роль кредита в рыночной экономике трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование.

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим прежде всего как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров.

Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами. Поэтому кредит выполняет перераспредели тельную функцию. Эта функция носит общественный характер и активно используется государством в регулировании производственных пропорций и управлении совокупным денежным капиталом.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства.

Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Анализируя роль кредита в осуществлении безналичного оборота, нельзя игнорировать следующее. Для того чтобы бесперебойно совершать платежи, у предприятий периодически возникает дополнительная потребность в средствах. Такая потребность складывается в значительной мере вследствие несовпадения ежедневных сумм денежных поступлений и расходов. Возникающая при этом временная потребность в средствах может удовлетворяться за счет привлечения кредита. Это свидетельствует о значении применении кредита для бесперебойного безналичного денежного оборота.

Предоставление кредитов на территории Республики Казахстан осуществляется банками, имеющими официальный статус, определяемый решением Национального банка на открытие и наличием лицензии на проведение банковский операций. Кредиты предоставляются только кредитоспособным предприятиям.

Под кредитоспособностью понимается способность предприятия полностью и в срок рассчитываться по своим долговым обязательствам. В приоритетном порядке кредиты предоставляются предприятиям на цели и мероприятия, связанные с повышением эффективности производства, его научно-технического уровня, стимулированием выпуска новых высокоэффективных видов продукции, оказанием разнообразных услуг населению, производством товаров для населения и на экспорт. Предпочтение отдается клиентам, обеспечивающим исполнение договорных обязательств и хранящим свои средства в депозитах и на счетах в данном банке.

Кредиты предоставляются на коммерческой, договорной основе, на условиях срочности, возвратности, платности. Выдача кредитов производиться банками в пределах имеющихся у них кредитных ресурсов. Выдача ссуд производится банком при отсутствии просроченной задолженности по ранее выданным ссудам.

Для получения кредита предприятие обращается в банк с обоснованным письменным ходатайством (заявка на кредит), в котором указывается целевое назначение и сумма кредита, срок использования, сроки погашения, а также краткая характеристика кредитуемого мероприятия и экономический эффект от его осуществления.

2.2 Понятие оборотных средств и источники их формирования

Для производства продукции предприятию наряду с основными фондами необходимы оборотные производственные фонды, включающие в свой состав производственные запасы (сырье, материалы, топливо, тара и др.) остатки незавершенного производства и расходы будущих периодов.

Для бесперебойного процесса производства и реализации продукции каждое предприятия должно располагать одновременно и оборотными производственными фондами и фондами обращения. Поэтому в момент ввода в эксплуатацию оно нуждается в такой величине денежных средств в составе сформированного уставного фонда, которая обеспечила бы ему приобретение материальных оборотных фондов и была достаточной для обслуживание процесса производства и реализации продукции.

Денежные средства, авансированные в оборотные производственные фонды и фонды обращения составляют оборотные средства предприятия. Объединение оборотных фондов и фондов обращения в одном понятии основано на экономической сущности оборотных средств, призванных обеспечить непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения.

Оборотные средства обеспечивают текущие потребности предприятия. Характерная особенность оборотных средств заключается в том, что при нормальном осуществлении хозяйственной деятельности они не покидают производственную сферу: оборотные средства не расходуются , авансируются в различные виды текущих затрат предприятия.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. К примеру, недостаток средств, авансированных на приобретение материальных запасов, может привести к сокращению производства.

Излишне же отвлечение средств в запасы, превращающие действительную потребность, приводят к омертвлению ресурсов, неэффективному их использованию. Поэтому важно правильно рассчитывать оптимальную потребность предприятия в оборотных средствах. Она определяется путем нормирования, основная цель которого – обеспечить максимальный объем производства и реализации продукции при минимальных оборотных средствах.

Для формирования оборотных средств предприятие использует как собственные, так и заемные ресурсы. Собственные средства играют главную роль в организации кругооборота фондов, поскольку предприятия, работающие на началах коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Вместе с тем привлечение заемных средств тоже очень важно, ибо сокращает общую потребность хозяйства в оборотных средствах, стимулирует стремление к эффективному их исполнению.

Первоначально при создании предприятий оборотные средства формируются как часть уставного фонда (капитала) предприятий. Они направляются на приобретение производственных запасов. Готовая продукция поступает на склад и отгружается потребителю. До момента её оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому предприятие использует и другие источники формирования оборотных средств: устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

В качестве оборотных средств предприятий используются устойчивые пассивы. Они приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования хозяйственной деятельности.

В числе прочих источников формирования оборотных средств можно назвать временно не используемые остатки фондов специального назначения, образованные за счет прибыли.

В качестве заемных источников финансирования оборотных средств используются краткосрочные кредиты банка, коммерческий кредит.

В течение года потребность предприятия в оборотных средствах не остается постоянной. Это связано с действием как объективных, так и субъективных факторов: сезонность производства и реализации продукции, неравномерность поставок товарно-материальных ценностей, несвоевременность поступления денег за отгруженную продукцию и др.

В связи с этим экономически нецелесообразно формировать оборотные средства только за счет собственных источников, так как это снижает возможности в финансировании других затрат, в иных случаях омертвлении денежных средств и т.д. Поэтому имеют место заемные источники оборотных средств.

В настоящее время предприятия используют краткосрочные кредиты в том случае, когда кредитуемая операция приносит доход, превышающий расходы по оплате процентов за ссуды.

2.3. Роль кредита в организации оборотных средств на примере Товарищества с ограниченной ответственностью «Вторпром».

История ТОО «Вторпром» начинается с 26.04.2000г.,свидетельство о регистрации №6525-1930-ТОО с 13.06.2000г.

ТОО «Вторпром» по уставу вправе осуществлять следующие виды деятельности:

оптовая и розничная торговля полезными ископаемыми, в том числе каменным углем и продуктами его переработки;

производство брикетов из отходов обогащения угля;

внешнеэкономическая деятельность;

сбор (заготовка), хранение, переработка и реализация лома и отходов цветного и черного металла;

производство и реализации товаров народного потребления, продуктов питания, сельскохозяйственной продукции;

приобретение и реализация легковых, грузовых и специальных автомобилей, сельскохозяйственной техники;

открытие и организация работы пунктов общественного питания столовых, кафе, ресторанов;

другие виды деятельности, не запрещенные законодательством РК.

ТОО «Вторпром» заключило с банком генеральное кредитное соглашение от 09.07.2001г. с КФ АО «БанкТуранАлем», по которому заёмщику – ТОО «Вторпром» установлен лимит на использование кредитной линии. Сумма денежных средств предоставляется заёмщику на условиях срочности, платности и возвратности (кредит) – предоставляется на – Пополнение оборотных средств.

ТОО «Вторпром» пользуется открытой кредитной линией регулярно, начиная с 09.07.2001г. по сегодняшний момент.

Кредиты на пополнение оборотных средств выдается предприятиям и организациям, независимо от форм собственности, с учетом их финансового состояния и возвратности заемных средств. Для этого необходимо подать в банк заявку на получение кредита по форме, предложенным данным банком, в ней необходимо указать:

- наименование, адрес, вид деятельности и сведения о регистрации предприятий;

- номера счетов в банках и имеющиеся остатки на этих счетах;

- информацию о ранее полученных (в течение последних 5 лет) кредитах;

- финансовое состояние предприятия;

- полные данные руководителей, главного бухгалтера и учредителей данного предприятия;

- предмет кредита (размер и сроки);

- назначение и обеспечение кредита (залог, поручительство или иное);

- описание проекта использования средств и их источники- этапы реализации проекта, доходы и расходы проекта с момента выдачи кредита и до достижения полной производственной мощности, численность занятых в проекте, страхование имущества заявителя (вид и сумма, наименование страховой компании, налоговые льготы и прочие условия, необходимые для осуществления проекта;

- подписи генерального директора, главного бухгалтера и печать предприятия.

В качестве приложения к данной заявке заявитель должен представить следующие документы:

Правоустанавливающие документы: Свидетельство о государственной регистрации или перерегистрации в органах юстиции; учредительные документы (Устав, учредительный договор); статистическая карта; копии лицензий на право занятия определенными видами деятельности, патентов и разрешений; регистрационный номер налогоплательщика (РНН); протокол собрания учредителей (ТОО), общего собрания (АО) по вопросу получения кредита; выписка из реестра акционеров(АО); справка обслуживающего банка об отсутствии задолженности; справка об отсутствии задолженности перед бюджетом; копии паспортов руководителей, имеющих право подписи, и главного бухгалтера.

Финансовые документы: Отчеты за текущий год, заверенные налоговой инспекцией; выписка о движении средств по расчетным счетам за расчетный год; расшифровка кредиторской и дебиторской задолженности с указанием за какие товары и услуги и сроки возникновения; список основных средств; при продолжительном сроке решения о выдаче кредита необходимы: справка из налоговой инспекции об открытии расчетного счета, нотариально заверенная карточка с образцами подписей директора, главного бухгалтера и печати фирмы.

Кредитная линия ТОО «Вторпром» была открыта на увеличение оборотных средств. Для реализации контрактов и договоров ТОО «Вторпром» планирует использовать заёмные средства – кредитную линию КФ ОАО «БанкТуранАлем» - с целью увеличения закупа лома черных металлов и оборотов по реализации.

Источниками финансирования дальнейшей деятельности ТОО «Вторпром» предполагаются: собственные средства – 70%; кредитная линия «БанкаТуранАлем» - 30%.

Благодаря увеличению собственных и заемных средств ТОО «ВТОРПРОМ» хорошо закончило 2003г.:

- Снизился на 15% уровень кредиторской задолженности;

- Увеличился товарооборот на 32%;

- Увеличился ассортимент;

- За 2003 организовались еще два филиала и один приемный пункт;

- Возросло количество рабочих мест и оплата труда;

- Появилась возможность приобрести собственное оборудование и не зависеть от монополиста;

- На балансе предприятия увеличилось число основных средств;

- Находясь до этого периода в убыточном состоянии ТОО «Вторпром» в 2003 получило прибыль;

- И т.д.

Из этого можно заключить, что кредит в современном денежном обращении играет огромную роль, безналичные деньги все более вытесняют наличные. Именно на кредите основано функционирование экономики развитых стран и их денежное обращение. Именно он является фактором ускорения оборота денежных средств, перераспределяет их в народном хозяйстве.

Огромное значение в экономике имеет фактор времени. Экономия времени обращения капитала увеличивает время его производительного функционирования, обеспечивает расширение производства и рост прибыли. Благодаря кредитному механизму происходит более быстрый процесс концентрации капитала и его централизации, что также приводит к увеличению прибыли и к уменьшению издержек обращения.

3. Становление и развитие кредитной системы Республики Казахстан.

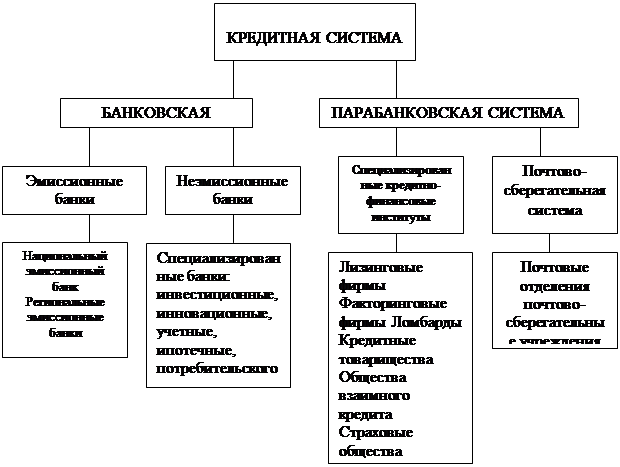

В целом общая структура кредитной системы схематично может быть представлена следующим образом (рис.1):

Рис. 1. Структура кредитной системы

При выполнении кредитной системой своей функции возникают кредитные отношения. Экономические связи между кредитными учреждениями и разными субъектами по поводу и аккумуляции, и перераспределения временно свободного денежного капитала на условиях возврата и платы определяют содержание кредитных отношений.

Формирование финансовой и денежно-кредитной политики современного государства основывается на научно-теоретической базе и глубоком исследовании реальной экономики.

В этой связи стоит проанализировать финансовые и денежно-кредитные отношения Казахстана в переходный к рынку период с 1986 по 1993 гг. Анализ будет неполным, если не учитывать объективные экономические условия и реальные перемены, которые происходили в республике в переходный к рынку период. Чем же они характеризуются?

Первый период (1986-1989 гг.) связан с критическим анализом развития экономики в предшествующие годы, принятием курса на ускорение экономического развития. интенсификацию производства (1986-1987) гг. на полный хозрасчет и самофинансирование, снятием запретов на рост заработной платы, переходом на договорные цены по широкому кругу продукции производственно-технического назначения и потребительских товаров.

Второй период (1990-1991 гг.) характеризуется принятием программы чрезвычайных мер по финансовой стабилизации экономики и курса на внедрение рыночных отношений в республике. Были приняты решения по сдерживанию бесконтрольного роста выплат населению денежных средств, связыванию наличных денег, сокращению ассигнований средств государственного бюджета на производственное строительство, по конверсии оборонных отраслей промышленности.

Начиная с 1990 г. в республике произведенный национальный доход впервые за годы двенадцатой пятилетки сократился по сравнению с 1989 г. на 4,4 процента. Спад производства охватил все сферы экономики, что вызвало тотальный дефицит не только товаров народного потребления, но и средств производства

Третий период (1992 г. и последующие годы). 2 января 1992г. в Республике Казахстан был сделан первый шаг по реальному переходу к рыночной экономике: на большинство товаров народного потребления и средств производства цены были отпущены, ибо держать их дальше было просто невозможно, поскольку ситуация конца 1991 г., особенно в крупных промышленных центрах и городах настолько обострилась, что в печати стали появляться даже статьи об угрозе голода практически во всех странах СНГ, в том числе и в Казахстане.

Сокращение размеров ссудной задолженности было вызвано тем, что за счет повышения цен произошло некоторое улучшение финансового состояния предприятий (также в связи с переходом на хозрасчет и самофинансирование), прекращением выдачи кредитов подрядным организациям под затраты незавершенного производства СМР, изменением методов кредитования, погашением предоставленных ранее ссуд на временное восполнение недостатка собственных оборотных средств и прирост норматива, а также частично просроченных кредитов в промышленности и в сельском хозяйстве. В торговле сокращение кредитов произошло в результате снижения остатков товарных запасов при одновременном увеличении розничного товарооборота.

Вместе с тем, следует отметить, что в целом по республике сокращение задолженности по краткосрочным ссудам произошло не за счет улучшения работы народного хозяйства и укрепления его финансового состояния, а в результате трансформирования ее в неплатежи поставщикам, сумма которых возросла более чем в 3,7 раза и составила на начало 1991 г., по данным Национального банка республики, 2,5 млрд. руб.

В этой связи одна из главных проблем экономики Казахстана состоит не только в общем объеме кредитной эмиссии, но и в том, что эмитированные кредиты в значительной части выдаются на цели, противоречащие экономической природе кредита: на покрытие дефицитов финансов государственных предприятий и правительственного бюджета. Каждое восьмое предприятие закончило 1992 г. с убытками, каждое второе - в бытовом обслуживании, каждое третье - в торговле и коммунальном хозяйстве. Значительная часть предоставляемых предприятиям кредитов превращалась в многотысячные зарплаты. К примеру, в начале 1993 г. выплата заработной платы рабочих и служащих обеспечивалось за счет эмиссии денег Национального банка.

Таким образом, произошло принципиальное изменение роли денег, финансов и кредита в народном хозяйстве и поведения предприятий по отношению к этим стоимостным категориям. Внимание предприятий переключилось с поиска дефицитных ресурсов к поиску путей сбыта собственной продукции, платежеспособного потребителя. Экономика из традиционно ориентированной на затраты становится ориентированной на спрос. Ресурсоограниченная экономика заменяется спросоограниченной экономикой. Это радикальное изменение всей системы приоритетов в поведении хозяйственных звеньев, которою существенно повышает реальные возможности государства управлять экономикой через деньги, финансы и кредит.

Экономическая и финансовая стабилизация в республике связана с поиском стратегии и выработкой эффективной денежно-кредитной политики в современных условиях, которая должна быть направлена на ограничение и сдерживание денежной и кредитной эмиссии. Проведение политики жесткой денежно-кредитной, рестрикции связано с нарастанием диспропорций в сфере производства и в сфере обращения, ростом цен и инфляции.

В этих условиях правительство и Нацбанк, в принципе правильно выбрали основные направления своей политики на стабилизационный период: снижение темпов падения производства и темпов инфляции, укрепление покупательной способности национальной валюты и т.д. Указанные направления в. основном базируются па регулировании денег в обращении с помощью активной монетарной политики, проводимой правительством и Нацбанком республики.

Заключение

Кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

Можно сказать что, кредит является одним из самых гениальных изобретений в истории человечества, благодаря кредиту появляется объективная возможность у юридических и физических лиц существенно сократить время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости может увеличить свои ресурсы, производственный потенциал, оборотный капитал, ускорить движение поставленных целей, например выпустить новое изделие или повысить конкурентоспособность предприятия.

Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения. Это достигается за счёт:

- сокращения расходов но изготовлению, выпуску, учёту и хранению денежных знаков, ибо значит, часть наличных денег оказывается ненужной;

- ускорения обращения денежных средств, многократного использования свободных денежных средств;

- сокращения резервных фондов.

Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

В современных экономических условиях Казахстана соблюдение платежной дисциплины является одним из основных требований ведения бизнеса. Имидж компании как платежеспособного участника рынка не только является основанием для растущего доверия между партнерами, но и становиться необходимостью для развития бизнеса.

Однако даже грамотно поставленная система управления финансами предприятия не гарантирует стабильного и своевременного поступления средств от контрагентов за отгруженный товар или предоставленные услуги и не защищают от проблемы возникновения кассовых разрывов.

Управление денежными потоками и финансовое планирование как его составная часть, безусловно, способствуют сокращению числа ситуаций несоответствия графиков поступления средств и графиков выплат. Тем не менее окружающую среду и невыполнение обязательств контрагентом не должно повлечь задержку платежа компании за приобретаемые товары/ услуги. В подобных ситуациях одним из наиболее удобных и доступных финансовых инструментов является кредит на пополнение оборотных средств предприятия.

Кредит вне зависимости от своей социальной стороны выполняет определенные функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция временно свободных денежных средств.

Список литературы

Дробозина И.А. «Финансы, денежное обращение, кредит», Москва 1997.

Жуков Е.Ф. «Общая теория денег и кредита», Москва 1995.

Издательство «Файл бухгалтера», «Бюллетень бухгалтера», «Мир финансов» 2003 - 2004г.

Ильясов К.К.. Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 1995г.

Комекбаева Л.С.. Финансы предприятий. – Караганда: Болашак-Баспа, 2000г.

Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 1994г.

Лаврушина О.И..Деньги, кредит, банки: Учебник /Под ред. проф.. – М: Финансы и статистика, 2000г.

Радостовец В.К. Бухгалтерский учет на предприятии. – Алматы: Центраудит Казахстан,2002г.

Сейткасимов Г.С.. Деньги, кредит, банки: Учебник /Под ред. проф.. – Алматы: Экономика, 1996г.

Хейне П. «Экономический образ мышления», Москва 1991.

Чекмаева Е.Н. Межбанковский кредитный рынок и его регулирование /Деньги и кредит. 1994. №5-6. с. 68-71.

Шаров "Производство потребительских кредитов"; "Деньги и кредит", 1990, .

Эдвин Дж.Долан «Деньги, банки и денежно-кредитная политика», С.Петербург 1994.