Реферат: Учет реализации готовой продукции, расчетов с покупателями и заказчиками

ВВЕДЕНИЕ

Реализация выпущенной готовой продукции – конечная цель деятельности организации, заключительный этап кругооборота ее средств, по завершении которого определяются результаты хозяйствования, эффективность производства.

Цель выбранной темы – более глубокое изучение операций по выпуску и оприходованию готовой продукции, ее отгрузке и реализации покупателям, а также методике отражения в учете этих операций.

В качестве задачи постараемся определить один из наиболее эффективных методов определения покупной цены для предприятия.

При более подробном изучении данной темы, попытаемся разобраться в некоторых нюансах, связанных с инвентаризацией готовой продукции, определением суммы для налогообложения. В качестве объекта исследования возьмем конкретное предприятие – ЗАО завод «Росинка», которое является ведущим предприятием по производству соко-минеральной воды и плодово-ягодных вин.

После приведенной теории, отразим некоторые аспекты на примерах, т.е. как это осуществляется на практике. Часть примеров рассмотрим на уже известном нам предприятии – ЗАО завод «Росинка».

1 УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

Готовая продукция – конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля (ОТК), сданные на склад готовой продукции или представителям заказчика. Продукция, законченная обработкой, но не принятая, числиться в составе незавершенного производства.

Предприятия изготавливают продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, изучая потребности рынка.

Данные первичных документов по движению готовой продукции материально-ответственное лицо вносит в карточку количественного учета и выводит в ней остаток изделий после каждой записи. Контроль за ведением учета движения готовой продукции материально-ответственным лицом осуществляет бухгалтерия. С этой целью в установленные дни (ежедневно, раз в неделю, декаду и другие сроки) представитель бухгалтерии проверяет по сданным в бухгалтерию первичным документам о поступлении и выбытии продукции точность (правильность) и полноту записей в карточках количественного учета и выведенных остатков, после чего заверяет проверку своей подписью.

Если в организации учет готовой продукции автоматизирован с использованием компьютерной техники, учет движения изделий упрощается. Автоматизация учета позволяет отказаться от ведения карточек, т.е. организовать бескарточный учет движения продукции. При бескарточном учете обычно составляют оборотные ведомости учета выпуска продукции из производства и движения ее по местам хранения. Следовательно, при автоматизации учета трудоемкая работа упрощается. Автоматизация учета обеспечивает не только бескарточное ведение учета, но и группировку движения готовой продукции по запросу в разрезе, требуемом для управления, контроля и составления отчетности. По мере необходимости (как правило в конце месяца) бухгалтерия получает распечатки – сортовые оборотные ведомости движения готовой продукции по материально ответственным лицам и местам хранения. В текущей работе по мере совершения операций можно извлекать из памяти компьютера по запросу бухгалтерии, отдела сбыта или другой службы распечатки о движении и остатках продукции.

Четкая организация учета движения готовой продукции обуславливает необходимость составления номенклатуры – ценника, который составляется по тому же принципу, как и номенклатура – ценник по учету материалов. Номенклатура ценник по готовой продукции содержит основные признаки произведенных изделий (артикул, марку, фасон, сорт и т.д.), присвоенный ему код (шифр), другие не обходимые показатели, требуемые для осуществления контроля, а так же учетные цены. Номенклатурный номер проставляется на всех документах регистрирующих движение продукции.

Автоматизация учета позволяет создавать различные справочники по готовой продукции, например, разрабатывать справочники готовых изделий, облагаемых и необлагаемых налогами, и другой информации, необходимой для оперативного управления запасами производимой продукции.

1.1 Учет готовой продукции на складе

Готовую продукцию на складе учитывают в карточках складского учета в натуральном выражении или в книгах количественно-сортового учета аналогично учету материалов. Бухгалтерия открывает карточки на каждый номенклатурный номер готового продукта и передает их заведующему складом (кладовщику), который является материально ответственным лицом. Эти карточки выдаются кладовщику под расписку. Записи в них производятся материально ответственными лицами на основании документов по поступления и выбытию готовых изделий по мере совершения операций. После каждой записи в карточке (книге) выводится новы остаток. Карточки хранятся на складе в специальных ящиках и располагаются по группам изделий, а внутри их – по номенклатурным номерам (кодам).

При наличии вычислительной техники, складской учет готовой продукции механизируется.

Все первичные документы (накладные, требования) ежедневно (или один раз в несколько дней) материально ответственные лица сдают в бухгалтерию. При сальдовом методе это делается непосредственно на складе. Работник бухгалтерии должен систематизировать, но не реже одного раза в неделю (декаду) непосредственно на складе в присутствии заведующего складом (кладовщика), проверять правильность разноски данных первичных документов по движению продукции в карточки складского учета и подтверждать это своей подписью. Обнаруженные расхождения и ошибки здесь же устраняются. Одновременно происходи приемка - сдача первичных документов работнику бухгалтерии.

Приемка – сдача первичных документов оформляется, как правило, специальным реестром. Однако с согласия материально ответственного лица основанием для приемки – сдачи документов может служить роспись работника бухгалтерии в карточке складского учета о проверке записей по каждой операции.

При сальдовом методе связь количественно-сортового учета готовых изделий на складе с их учетом в суммированном выражении в бухгалтерии осуществляется с помощью ведомости учета остатков продукции на складе. В течении месяца она хранится в бухгалтерии и используется для справочных целей.

В конце месяца ведомость передается на склад для проставления остатков готовой продукции в количественном выражении на конец месяца из карточек складского учета по каждому номенклатурному номеру. После этого она передается в бухгалтерию, где остатки таксируются и подчитываются соответствующие их суммы.

Остаток продукции на складе по учетным ценам наконец месяца (отчетного периода), согласно ведомости учета остатков продукции на складе (отчета материально ответственного лица), сверяется с аналогичным остатком, отраженном в первом разделе ведомости 16 «Движение готовых изделий, их отгрузка и реализация». Совпадение остатков говорит о правильности учета, а неправильность – о наличии ошибок, которые необходимо устранить.

Отпуск готовых изделий со склада производиться по требованиям на отпуск продукции, выписываемым отделом сбыта или другой службой, которой вменено в обязанность оформление этих документов (этот отпуск).

1.2. Учет готовой продукции в бухгалтерии

Вместо ведомости остатков продукции на складе связующим звеном складского учета с учетов в бухгалтерии может служить отчет материально ответственного лица о движении готовой продукции на складе за месяц. Он составляется по итоговым данным карточек (книг) складского учета, в котором отражается движение по складу готовых изделий каждого номенклатурного номера в количественном выражении. В бухгалтерии отчет таксируется и по его данным составляется сортовая оборотная ведомость.

В бухгалтерии ведут ведомость выпуска готовой продукции в натуральном и суммовом выражении, а так же ведомость16 «Движение готовых изделий, их отгрузка и реализация». В ведомости 16 показывается движение готовых изделий в ценностном выражении, а так же их отгрузка и реализация.

В первом разделе «Движение готовых изделий в ценностном выражении» раздел А «Общие данные» ведомости 16 отражается движение готовых изделий на складе по учетным ценам и фактической себестоимости по однородным группам (подгруппам) продукции. Определяется удельный вес фактической себестоимости остатка и поступившей из производства продукции к их стоимости по учетным ценам в разрезе однородных групп (подгрупп) изделий. Высокий процент означает достижения предприятия в снижении себестоимости продукции. Процентное соотношение используется бухгалтерией для расчета фактической себестоимости продукции, отгруженной в отчетном месяце, возвращенной покупателями и остатка ее на конец месяца.

Действующая учетная методология, предусмотренная прежде всего Планом счетов Бухгалтерского учета, позволяет использовать два варианта отражения в учете процесса выпуска готовой продукции (работ, услуг): без применения и с применением счета37 «Выпуск продукции (работ, услуг)».

При традиционном варианте на основании документов на сдачу складу из производства продукции она приходуется по учетным ценам (плановой, нормативной себестоимости) с корреспонденцией по счету 40 «Готовая продукция» и кредиту счетов, на которых учитываются затраты: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства».

Эта запись производится в бухгалтерском учете на сумму фактической производственной себестоимости, определяемой по формуле:

Сф = НЗПн + З – НЗПк – О,

где НЗПн и НЗПк – величена незавершенного производства на начало и конец отчетного периода;

З – валовые затраты за отчетный период;

О – отходы;

Сф – фактическая производственная себестоимость готовой продукции.

При втором варианте поступающая из производства в течении месяца на склад продукция приходуется по дебету счета 37. по кредиту этого счета и по дебету счета 40 отражается так же учетная цена (плановая, нормативная себестоимость).

Таким образом, в текущем учете по счету 40 движение изделий отражается, как правило, по учетным ценам.

Выполненные работы и оказанные услуги на счете 40 не учитываются. Во всех случаях их по мере сдачи заказчику относят непосредственно на счет 46 «Реализация продукции (работ, услуг)» с одновременным кредитованием счетов 20,23.

В том случаи, когда изготовленная продукция является материалом для дальнейшего его использования в производственных целях данной организации, ее приходуют по счету 10 «Материалы» или по счету 21 «Полуфабрикаты собственного производства», если организация применяет полуфабрикатный метод учета и калькулирования продукции. Когда применяется полуфабрикатный учет производства, независимо от метода учета затрат, полуфабрикаты могут передаваться из цеха в цех, минуя центральный склад.

Аналитический учет готовой продукции осуществляется по видам изделий, их сортам, ценам в натуральных показателях и стоимостных измерителях:

- в условиях рыночной техники ведение учета – в количественно – суммовых карточках, которые обобщаются в оборотных ведомостях, либо в сальдовой книге (Ф.№ - 14) – при оперативно – сальдовом методе учета;

- при автоматизации учета – на компьютере оперативно получают сведения о движении готовой продукции на любую дату в заданных группировках.

Определение отклонений в фактической себестоимости от учетной цены осуществляется перед калькулированием себестоимости продукции, когда будет проинвентаризированно незавершенное производство.

1.3. Инвентаризация готовой продукции

Инвентаризация готовых изделий производится в соответствии с методическими указаниями по инвентаризации имущества и обязательств организации.

Цель данной инвентаризации – обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью полнотой и своевременностью существования расчетов по хозяйственным договорам и обязательствам по уплате налогов своевременном выявлении ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности.

В ходе инвентаризации решаются следующие задачи: выявление фактического наличия готовой продукции; сопоставление фактического наличия с данными бухгалтерского учета.

Порядок и срок провидения инвентаризации устанавливается руководителем организации, за исключением случаем, когда ее проведение является обязательным в соответствии с законодательством. Установленный порядок проведения инвентаризации на предстоящий финансовый год или ряд лет утверждается руководителем организации одновременно с принятием учетной политики как самостоятельный документ либо отражается в приказе по учетной политике как одно из его направлений.

Инвентаризация может быть обязательной и инициативной, плановой и внеплановой, полной и частичной (по степени проверяемых объектов).

В соответствии со ст.12 Закона №129-ФЗ проведение инвентаризации является обязательным в следующих случаях: перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи готовых изделий; в случаи стихийного бедствия, пожара или других чрезвычайных ситуаций; при реорганизации ил ликвидации организации; в других случаях, предусмотренных законодательством.

Инвентаризация, проводимая в соответствии с утвержденным порядком, характеризуется как плановая. Кроме того, организации могут проводить внезапную (внеплановую) инвентаризацию с целью обеспечения дополнительного контроля за сохранностью отдельных видов продукции у материально ответственных лиц или по другим причинам.

При осуществлении полной инвентаризации проверке подлежат все объекты готовой продукции, подлежащие инвентаризации в соответствии с установленным порядком ее проведения. При частичной – проверяется один из видов готовой продукции.

Периодичность и сроки проведения инвентаризации определяются в соответствии со спецификой деятельности организации с учетом установленных законодательством требований.

Для обеспечения полноты и своевременности расчетов с поставщиками и покупателями по договорным обязательствам за приобретенные и реализованные товары, работы и услуги, с налоговыми органами, внебюджетными фондами и другими органами по налогам и обязательным платежам, а так же прочим кредиторам и дебиторам представляется целесообразным проводить инвентаризацию ежеквартально соответствующих расчетов.

Для проведения инвентаризации приказом руководителя организации назначается постоянно действующая инвентаризационная комиссия.

При большом объеме работ, а так же для проведения внеплановой инвентаризации могут быть созданы рабочие инвентаризационные комиссии.

В состав инвентаризационных комиссий включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.), а так же могут быть включены специалисты службы внутреннего аудита или независимых аудиторских организаций.

Инвентаризационная комиссия обеспечивает полноту и точность отражения данных о фактических остатках товарах, внесенных в инвентаризационные описи и акты, и своевременность оформления результатов инвентаризации.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации не действительными.

При малом объеме работ проведение инвентаризации допускается возлагать на ревизионную комиссию (при ее наличии в организации).

Порядок проведения инвентаризации устанавливается приказом (постановлением, распоряжением) руководителя организации (форма ИНВ-22), который является письменным заданием на ее проведение. В приказе (постановлении, распоряжении) указывается состав рабочей инвентаризационной комиссии; перечень инвентаризуемых объектов; сроки проведения (дата начала и окончания); причины.

Приказ (постановление, распоряжение) регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма ИНВ-23) и вручается непосредственно инвентаризационной комиссии.

До начала проверки фактического наличия готовых изделий в инвентаризационную комиссию передаются последние на момент проведения инвентаризации приходные и расходные документы или отчеты о движении готовой продукции.

Председатель комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указание «До инвентаризации на «_______» (дата)», что служит основанием для определения остатков готовой продукции на начало инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки, что на начало инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход. Расписка включена в заголовочную часть инвентаризационной описи.

В ходе инвентаризации сведения о фактическом наличии готовой продукции записываются в инвентаризационные описи и акты, оформленные на бланках унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ, а так же форм, утвержденных Минфином РФ и отраслевыми министерствами и ведомствами, с учетом специфики отдельных отраслей.

Фактическое наличие готовой продукции при инвентаризации определяется путем обязательного подсчета, взвешивания и обмера.

По товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной выборочной проверке в натуре части этих ценностей.

Проверка фактического наличия готовой продукции производится при обязательном участии материально ответственных лиц.

Наименование инвентаризационных объектов, а так же их количество указывается в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывается прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах и т.д.) эти ценности показаны.

Описи заполняются вручную или с использованием вычислительной или другой организационной техники. Описи заполняются чернилами или шариковой ручкой четко и ясно. Не допускается оставлять в описях незаполненные строки, на последних страницах незаполненные строки прочеркиваются. Не допускаются помарки и подчистки.

Исправление ошибок производится во всех экземплярах путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

Готовая продукция, хранящаяся на складах других организаций, заносится в описи на основании документов, подтверждающих сдачу изделий на ответственное хранение. В описях тогда указываются наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, номера и даты документов.

Инвентаризация готовой продукции проводится, как правило, в порядке расположения продукции в данном помещении. При хранении продуктов в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится по местам хранения. Если инвентаризация готовой продукции проводится в течении нескольких дней, то помещение, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны, а описи хранится в сейфе.

В случаи обнаружения материально ответственными лицами ошибки в описи, об этом немедленно заявить председателю инвентаризационной комиссии.

По окончанию инвентаризации по распоряжению по распоряжению руководителя организации могут проводится контрольные проверки правильности ее проведения. Их следует проводить с участием членов инвентаризационной комиссии и материально ответственных лиц обязательно до открытия помещения, в котором проводилась инвентаризация.

Результаты инвентаризации подлежат отражению в учете того месяца, в котором она была закончила, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные при инвентаризации расхождения между фактическим наличием готовой продукции и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в порядке, установленным ст.12 Закона №129-ФЗ:

- излишек приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

- недостача и порча в пределах норм естественной убыли относятся на издержки производства или обращения;

- недостача и порча сверх норм убыли относится на виновных лиц. При отсутствии норм убыль рассматривается как недостача сверх норм;

- если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи списываются на финансовые результаты.

Излишки, выявленные в ходе инвентаризации готовой продукции, приходуются по кредиту счета 80 «Прибыль и убытки» по рыночной стоимости.

Недостачи готовой продукции по результатам инвентаризации отражаются по дебету счета 84 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом соответствующих счетов, по которым обнаружены недостачи.

При недостач на виновных лиц стоимость недостающей готовой продукции и потерь от ее порчи списывается со счета 84 в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 3 «Расчеты по возмещению материального ущерба».

При отсутствии необходимых оснований для отнесения недостач и потерь от готовой продукции на издержки производства и обращения, финансовые результаты или для взыскания с виновных лиц, обнаруженные недостачи и потери покрываются за счет прибыли, остающейся в распоряжении организации, и отражаются по счету 88 «Нераспределенная прибыль (непокрытый убыток)» на соответствующем субсчете, предназначенном для этих целей.

Например, убытки, выявленные в ходе инвентаризации, подлежат возмещению за счет чистой прибыли организации в следующих случаях: если виновные лица не установлены и организация не принимает мер к их розыску; если виновные лица установлены но организация не принимает мер к взысканию с них убытков в административном либо в судебном порядке; если организация не располагает необходимыми документами, подтверждающими, возможность отнесения убытков на издержки производства и обращения или на финансовые результаты, либо надлежащие документы должным образом не оформлены и не могут быть приняты к рассмотрению.

Рассмотрим порядок отражения в бухгалтерском учете результатов инвентаризации готовой продукции на примере ЗАО завод «Росинка».

Пример 1.

При недостачи товаров, в пределах норм естественной убыли.

В результате инвентаризации была обнаружена недостача товаров в пределах норм естественной убыли в сумме 1600р. Товар приобретен без НДС.

В бухгалтерском учете будут сделаны проводки:

Д-т сч. 84 К-т сч. 41 – 1600р. – отражена недостача товара в пределах норм убыли;

Д-т сч. 44 К-т сч. 84 – 1600р. – отнесены недостачи на издержки обращения;

Д-т сч. 44 К-т сч. 19 (68) – 320 – отнесение на издержки.

Пример 2.

При потери от порчи готовой продукции сверх нормы естественной убыли.

В результате инвентаризации была обнаружена недостача готовой продукции вследствие ее частичной порчи по объективным причинам в сумме 1200р. при отсутствии надлежащих документов, дающих основание для отнесения потерь на издержки производства и обращения.

В бухгалтерском учете будут сделаны проводки:

Д-т сч. 84 К-т сч. 40 – 1200р. – отраженна стоимость продукции на сумму потерь в результате ее частичной порчи;

Д-т сч. 88 К-т сч. 84 – 1200р. – отнесен ущерб от порчи продукции за счет чистой прибыли организации.

1.4. Учет реализации ГП.

Завершающей стадией процесса кругооборота средств предприятия является реализация продукции (работ, услуг), в результате чего готовые изделия (работы, услуги) превращаются в деньги.

С введением в действие налогового кодекса РФ определено понятие реализации готовой продукции. Согласно ст.39 налогового кодекса, реализацией товаров (работ, услуг) признается передача права собственности на товар от одного лица к другому.

Датой или моментом реализации готовой продукции в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения считается дата возникновения налогового обязательства по мере отгрузки и предъявлению покупателю расчетных документов, как наиболее ранняя из дат: день отгрузки («метод начисления») готовой продукции; день оплаты готовой продукции («кассовый метод»); день предъявления покупателю счета-фактуры, а так же для налогоплательщиков, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, как день оплаты готовой продукции.

Оплатой готовой продукции признается прекращение встречного обязательства приобретателя соответствующей готовой продукции перед налогоплательщиком, которые непосредственно связаны с поставкой (передачей) этой готовой продукции, за исключением прекращения встречного обязательства путем выдачи покупателям – векселедержателем собственного векселя.

Реализация – основной объемный показатель деятельности предприятия. Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Планирование процесса реализации начинается с обеспечения предприятия заказами. На их основе составляется план по номенклатуре, являющийся основанием организации производственного выпуска соответствующих видов продукции. Заказы согласовываются с заказчиками продукции и поставщиками материалов. С покупателями заключаются договоры, в которых указывается ассортимент, сроки отгрузки, количество и качество продукции, цена, форма расчетов.

При установлении отпускных цен указывается франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке готовой продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только по погрузке в вагоны. Все же остальные расходы по перевозке продукции (оплата железнодорожного тарифа, водного фрахта и т.д.) должны оплачиваться покупателем.

Для обобщения информации о процессе реализации готовой продукции, для определения финансовых результатов от реализации предназначен результатный счет 46 «Реализация продукции (работ, услуг)». На нем отражается себестоимость и выручка (доходы) по готовой продукции и полуфабрикатам собственного производства; покупным изделиям (приобретенным для комплектации).

Сумма по предъявленным покупателям платежным документам за отгруженную (отпущенную) продукцию или зачисленные на счета денежные средства в банках (кассе предприятия) за указанную продукцию, а также убытки от реализации фиксируются на кредите счета 46, а по его дебету показываются фактическая производственная себестоимость отгруженной (реализованной) продукции, коммерческие расходы, относящиеся к отгруженной продукции, стоимость тары, оплачиваемой сверх стоимости продукции, НДС, акцизы, прибыль от реализации. (Рис.1)

| 20, 23, 29, 37, 40 (45) |

|

Фактическая производственная себестоимость отгруженной продукции (работ, услуг) | Суммы по предъявленным покупателям платежным документам за отгруженную (отпущенную) продукцию (работы, услуги) | 62 |

| 43 |

|

Коммерческие расходы относящиеся к отгруженной продукции (работ, услуг) | Суммы зачисленные на счета денежных средств в банках за отгруженную продукцию (работы, услуги) | 51, 52 |

| 10 |

|

Стоимость тары, оплачиваемой сверх цены продукции | Суммы, внесенные в кассу за отпущенную продукцию (работы, услуги) | 50 |

| 68 |

|

Сумма НДС за отгруженную продукцию. Суммы акцизов. | Результаты от реализации (убытки) | 80 |

| 80 |

|

Результат от реализации (прибыль). |

Рис.1 Модель отражения операций по отгрузке и реализации продукции.

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации готовой продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю). Имеет место использования кассового метода, но только по малым предприятиям.

Если моментом реализации считается факт отгрузки (отпуска) готовой продукции и предъявления платежных документов к оплате, то в бухгалтерском учете делаются следующие записи:

1. Д-т сч. 62 К-т сч. 46 на стоимость по ценам реализации, ж/о 11: отгружена готовая продукция покупателю;

2. Д-т сч. 46 К-т сч. 40 на нормативную (плановую) себестоимость отгруженной продукции: списана себестоимость готовой продукции;

3. Д-т сч. 51 К-т сч. 62 – произведена оплата покупателем реализованной готовой продукции;

4. Д-т сч. 46(80) К-т сч. 80(46) – определен финансовый результат от реализации готовой продукции и списан на счет «Прибыли и убытки». В случае отражения по Д-т сч.46 имеем прибыль, а в случае отражения по Д-т сч. 80 – убыток;

5. Д-т сч. 46 К-т сч. 76 с/с «Расчеты по неоплаченному НДС» - начислен НДС по отгруженной готовой продукции;

6. Д-т сч. 76 К-т сч.68 – начислен НДС к уплате в бюджет;

7. Д-т сч. 81 с/с «Платежи в бюджет из прибыли» К-т сч.68 – начислен налог на прибыль.

Согласно статьи 167 налогового кодекса РФ от 15.06.00г. оплатой готовой продукции, в частности, признаются поступления денежных средств на счета налогоплательщика, либо его поверенного в банке или в кассу организации, в том числе в виде авансовых или иных платежей, в счет предстоящих поставок готовой продукции; погашение задолженности; передача налогоплательщиком права требования третьему лицу на основании договора или в соответствии с законом.

При методе реализации «по оплате» задолжность перед бюджетом по НДС возникает после оплаты готовой продукции покупателям. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной готовой продукции: Д-т сч.46 К-т сч.70. Поступившие платежи за реализованную продукцию отражаются: Д-т сч. 51 К-т сч. 62. После поступления платежей организации применяющие метод реализации «по оплате», отражают задолженность по НДС перед бюджетом: Д-т сч. 76 К-т сч. 68. Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой: Д-т сч. 68 К-т сч. 51(52). Таким образом, разница в методах реализации готовой продукции для целей налогообложении заключаются в следующем. При методе реализации «по отгрузке» задолжность перед бюджетом по НДС оформляется сразу одной проводкой: Д-т сч. 46 К-т сч. 68. При методе реализации «по оплате» по НДС составляются две проводки: 1. Д-т сч. 48 К-т сч. 76 – отражена сумма НДС по реализуемой готовой продукции; 2. Д-т сч. 76 К-т сч. 68 – отражена задолженность по НДС перед бюджетом.

Будет уместным отметить, что при использовании кассового метода существуют ограничения. Во-первых, уровень среднесписочной численности работников не должен превышать предельного уровня, установленного для данной отрасли. Во-вторых, доля юридических лиц не являющихся субъектами малого предпринимательства, в уставном капитале организации не должна превышать 25%.

Если договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения отгруженной готовой продукции и риска случайной гибели от организации к покупателю, то для учета такой отгруженной продукции используют сч. 45 «Товары отгруженные». При отгрузке указанной готовой продукции она списывается с кредита сч. 40 в дебет сч. 45.

После получения извещения о передаче права владения и распоряжения отгруженной продукцией покупателю поставщик списывает ее с кредита сч.45 в дебет сч.46. Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту сч.46 и дебету сч.62. Исчисленная по реализуемой продукции сумма НДС отражается по дебету сч.46 в зависимости от применяемого организацией метода реализации по кредиту сч.68 или сч.76. При использовании сч.76 после оплаты реализованной готовой продукции покупателями начисленная сумма НДС списывается с дебета сч.76 на кредит сч.68.

В случаи если готовая продукция не отгружается и не транспортируется, но происходит передача права собственности на эту продукцию, такая передача права собственности приравнивается к ее отгрузке.

В случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой готовой продукции, датой оплаты признается наиболее ранняя из следующих дат: день истечения указанного срока исковой давности; день списания дебиторской задолженности.

При реализации готовой продукции на безвозмездной основе дата реализации готовой продукции определяется как день отгрузки продукции. При реализации налогоплательщиком продукции, переданной им на хранение по договору складского хранения с выдачей складского свидетельства, дата реализации указанной продукции определяется как день реализации складского свидетельства ( см налоговый кодекс РФ).

При реализации готовой продукции могут применяться различные методы определения покупной цены : метод ФИФО, метод ЛИФО, метод средней цены приобретения.

Метод ФИФО (first – in – first – out) заключается в том, что продукция при передаче в производство оценивается по стоимости первой поступившей партии.

Метод ЛИФО (last – in – first – out) означает, что продукция списывается со склада в цех по стоимости последнего поступления.

Метод фактической цены приобретения состоит в определении средневзвешенной цены, когда общая стоимость одноименной продукции (остаток + поступления) делится на число единиц этой продукции.

|

Средневзвешенная = цена |

Стоимость остатка продукции + |

Стоимость поступления продукции по всем партиям |

| Количество продукции в остатке + | Количество поступившей продукции по всем партиям |

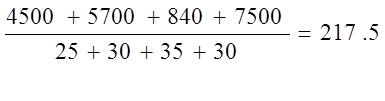

Рассмотрим пример расчета метода ФИФО.

Таблица 1.

| Дата поступления и списания |

Кол-во шт. |

Цена руб. |

Сумма Руб. |

| 1 | 2 | 3 | 4 |

|

Остаток на 01.12.99 Приход: 04.12.99 08.12.99 25.12.99 Итого: Расход: 09.12.99 25.12.99 Итого: Остаток на 01.01.00 |

25 30 35 30 95 70 40 110 10 |

180 190 240 250 25 по 180 30 по 190 15 по 240 250 |

4500 5700 8400 7500 21600 13800 9800 23600 2500 |

Рассмотрим пример расчета метода ЛИФО.

Таблица2.

| Дата поступления и списания |

Кол-во шт. |

Цена руб. |

Сумма Руб. |

| 1 | 2 | 3 | 4 |

|

Остаток на 01.12.99 Приход: 04.12.99 08.12.99 25.12.99 Итого: Расход: 09.12.99 25.12.99 Итого: Остаток на 01.01.00 |

25 30 35 30 95 70 40 110 10 |

180 190 240 250 35 по 240 30 по 190 5 по 180 30 по 250 10 по 180 180 |

4500 5700 8400 7500 21600 15000 9300 24300 1800 |

На основе данных таблиц рассчитаем фактическую цену приобретения (средневзвешенную цену).

217.5 х 110 =23925

После расчетов имеем:

«ФИФО» - 23600

«ЛИФО» - 24300

«Средняя цена» - 23925

При оценке методом ФИФО снижаются материальные затраты, что увеличивает прибыль. При ЛИФО происходит удорожание затрат и снижение балансовой прибыли.

Организациям предоставлено право выбора одного из методов. Это обязательно фиксируется в учетной политике и выбранному методу необходимо следовать в течение всего отчетного года.

Учет реализации продукции ведется в журнале-ордере 11 по фактической себестоимости, учетным ценам, суммах по предъявленным счетам или заменяющих их документами, а также в оборотах с отражением сумм налогов как за отчетный месяц, так и с начала года.

В последние годы многие организации, стремясь увеличить объемы продаж, ищут новые формы реализации своей продукции. Не редко в газете можно встретить, например, такое рекламное объявление: «Комбинат реализует населению свою продукцию за наличный расчет непосредственно со склада. Цены ниже, чем в магазинах».

Действительно, такая форма реализации выгодна, т.к. позволяет предприятию минимизировать коммерческие расходы и получить оплату за свою продукцию «живыми деньгами».

Однако у бухгалтеров часто возникают сомнения о том, как правильно отразить такие операции в учете. С одной стороны, это реализация собственной продукции, а с другой – розничная торговля, ведь продажа осуществляется непосредственно потребителю. Поэтому при передаче продукции со склада для реализации покупателям многие бухгалтера делают проводку по дебету сч.41 и кредиту сч.40.

Дальнейшие операции по реализации отражают также, как в розничной торговле. Соответственно и налоги с реализации исчисляют в порядке, предусмотренном для розничной торговли. Скажем сразу: это не верно. Более того, такой порядок отражения операций в учете может привести к занижению налогов, уплачиваемых с реализации и, как следствие, к значительным штрафным санкциям.

На практике часто встречаются ситуации, когда готовая продукция реализуется организацией в отдельном помещении или со специально оборудованной машины. Реализация также может производиться в фирменном павильоне на рынке или через специализированное торговое подразделение.

Перемещение готовой продукции между подразделениями, не выделенными на отдельный баланс, осуществляется проводками по субсчетам сч.40.

Например, организация может открыть к счету 40 следующие субсчета:

40-1 «готовая продукция на центральном складе»;

40-2 «готовая продукция в торговом павильоне»;

40-3 «готовая продукция, предназначенная для реализации с машины» и т.п.

Так, передача готовая продукции с центрального склада для реализации в торговый павильон будет отражена в учете проводкой:

Д-т сч.40-2 К-т сч. 40-1.

Разумеется, такое перемещение готовой продукции внутри организации не является объектом налогообложения.

На каждую партию готовой продукции, переданной для реализации вне центрального склада, выписывается отдельная накладная.

По итогам реализации материально ответственное лицо составляет и передает в бухгалтерию соответствующий отчет, а так же сдает в кассу организации полученную выручку.

Порядок и сроки составления и сдачи в бухгалтерию отчетов о реализации, а также сдачи наличных денег, полученных от покупателей, организация определяет самостоятельно.

При этом необходимо, чтобы были выполнены следующие условия: бухгалтерия должна получать своевременную и полную информацию о реализации продукции для отражения этих операций в учете и для расчета налогов; должен соблюдаться лимит остатка наличных денег в кассе, установленный обслуживающим организацию банком.

В условиях дефицита свободных денежных средств предприятия нередко обменивают продукцию собственного производства на необходимые им объекты имущества (сырь, материалы) или продукцию другого предприятия. Такой обмен осуществляется в рамках договора мены.

При заключении договора наиболее важным моментом является то, что продукция, подлежащая обмену, как правило, признается равноценной с двух сторон. Надо заметить, что равноценность обмена не означает, что стоимость готовой продукции передаваемой сторонами абсолютно одинакова. Эта стоимость может и различаться, но участники товарообменной сделки договариваются, что будут считать обмен (реализацию) равноценной.

При этом специально устанавливать в договоре условие равноценности обмениваемой продукции необязательно – это условие не будет выполняться лишь в том случаи, если договором предусмотрен иной порядок, т.е. когда обмениваемая продукция признана не равноценной. В этом случаи сторона, передающая более дешевую продукцию должна оплатить партнеру разницу в ценах.

Расходы на доставку приемку и передачу, обмениваемой готовой продукции несет та сторона, на которую соответствующие обязанности возложены договором мены. Если договором не предусмотрено иное, право собственности на обмениваемую продукцию переходит к сторонам одновременно в момент исполнения ими своих обязательств по передаче продукции.

В соответствии с пунктом 6.3 Положения по Бухгалтерскому учету «Доходы организации» (ПБУ 9/99) выручка от реализации продукции по договору мены равна стоимости полученных по этому договору материальных ценностей.

При реализации обмениваемой готовой продукции в учете предприятия делаются следующие проводки:

1. Д-т сч.62 К-т сч.46 – отраженна реализация готовой продукции по договору мены

2. Д-т сч.46 К-т сч.68 – начислен НДС по реализации продукции

3. Д-т сч.46 К-т сч.40 – списана себестоимость продукции, передаваемой по договору мены

4. Д-т сч.46 К-т сч.80 – выявлен финансовый результат от реализации продукции

В соответствии с пунктом 6.3 Положения по Бухгалтерскому учету «Доходы организации» (ПБУ 9/99) величина оплаты по договору мены определяется исходя из стоимости переданной продукции. Т.е. можно сказать что величина оплаты поставщику по договору мены равна продажной стоимости обмениваемой продукции.

После совершения бартерной сделки в учете предприятия делается проводка:

Д-т сч.60 К-т сч. 62 – произведен зачет взаимных требований по продажной стоимости обмениваемой продукции.

2. НДС

Плательщиками НДС являются организации независимо от форм собственности и ведомственной принадлежности, имеющее согласно законодательству РФ статус юридического лица, индивидуальные частные предприятия, филиалы предприятий и обособленные отделения, самостоятельно реализующие товары, работы, услуги.

Объектами налогообложения являются обороты по реализации на территории РФ готовой продукции как собственного производства, так и приобретенной на стороне, обороты по реализации готовой продукции внутри предприятия для собственного потребления, затраты по которым не относятся на издержки обращения, а также своим работникам; обороты по реализации готовой продукции без выплаты стоимости в обмен на другую продукцию; обороты по передачи безвозмездно или с частичной оплатой продукции другим предприятиям или физическим лицам.

Налоговая база при реализации готовой продукции определяется налогоплательщиком в зависимости от особенностей реализации производимой им или приобретенной им готовой продукции. При реализации готовой продукции по товарообменным (бартерным) операциям, реализация продукции на безвозмездной основе, передача права собственности на предмет залога залогодержателю при неисполнении им обеспеченного залогом обязательства, передаче готовой продукции при оплате труда в натуральной форме налоговая база определяется как стоимость указанной готовой продукции, исчисленная исходя из цен с учетом акцизов. При этом, если окажется, что выручка от реализации продукции ниже ее стоимости в рыночных ценах более чем на 20 % налоговые органы должны будут доначислить налоги исходя из рыночной цены этой продукции, также начислить пени.

При осуществлении товарообменных операций бухгалтерам следует постоянно сравнивать сумму выручки от реализации продукции, отраженной по кредиту сч.46, со стоимостью этой продукции в рыночных ценах, при чем , при определении рыночной цены необходимо использовать официальные источники информации. Такими источниками могут служить официальные сведения о биржевых котировках; информация государственных органов статистики и ценообразования.

Если реализация готовой продукции осуществляется по срочным сделкам (предполагающим поставку продукции по истечении установленного договором срока по указанной непосредственно в этом договоре цене), то налоговая база определяется как стоимость этой готовой продукции, указанная непосредственно в договоре, но не ниже ее стоимости, исчисленной исходя из цен, действующих на дату реализации с учетом акцизов.

При передаче налогоплательщиком готовой продукции для собственных нужд, расходы на которую не принимаются к вычету при исчислении налога на доходы организаций, в т.ч. через амортизационные отчисления, налоговая база определяется как стоимость этой продукции, исчисленная исходя из цен реализации продукции идентичной (однородной) продукции, действовавших в предыдущем налоговом периоде, а при их отсутствии - исходя из рыночных цен с учетом акцизов.

При определении налоговой базы выручка от реализации готовой продукции определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанной готовой продукции, полученной им в денежной и (или) натуральных формах, включая оплату ценными бумагами. Выручка налогоплательщика в иностранной валюте рассчитывается в рубли по курсу ЦБ РФ соответственно на дату реализации или на дату фактического осуществления расходов.

Существует определенный порядок исчисления налога. Сумма налога рассчитывается по итогам каждого налогового периода применительно ко всем операциям по реализации, дата реализации которой относится к соответствующему периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Если налогоплательщик применяет при реализации готовой продукции различные налоговые ставки то налоговая база определяется отдельно по каждому виду продукции, облагаемой по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

Итак, начисление НДС производится по следующим ставкам:

0% - при реализации готовой продукции помещенной под таможенный режим экспорта при условии их фактического вывода за пределы таможенной территории РФ и представления в налоговые органы соответствующих документов; готовой продукции для официального пользования иностранными дипломатическими и приравненными к ним представительствам или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей;

10% - по продовольственным товарам (кроме подакцизных) и товаров для детей по перечню утвержденному Постановлением Правительства РФ. Если товары (готовая продукция) были отгружены после 1 июля 2000г., то тогда на это товары НДС также начисляется по ставке 10 %;

20% - другие товары, включая подакцизные продовольственные товары и еще если предприятие отгрузило продукцию (товар) до 1 июля 2000г., то НДС рассчитывается по ставке 20 % независимо от того когда этот товар будет оплачен.

Если в стоимость реализованной готовой продукции включена сумма НДС, то расчет НДС ведется с использованием расчетной ставки. При реализации готовой продукции облагаемой НДС по ставке 10% расчетная ставка составит 9,09%, а приставке 20% - 16,67%.

При реализации продукции налогоплательщик дополнительно к цене реализуемое продукции обязан предъявить к оплате покупателю этой продукции соответствующую сумму налога. Эта сумма начисляется по каждому виду готовой продукции как соответствующая налоговой ставке процентная доля указанных выше цен. При реализации продукции налогоплательщик, обязан выставить покупателю такой счет-фактуру не позднее 5 дней считая со дня отгрузки продукции. В расчетных документах, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой.

При реализации готовой продукции, операции по реализации которой не подлежат налогообложению, а также при освобождении налогоплательщика от исполнения обязанностей налогоплательщика расчетные документы, первичные учетные документы оформляются и выставляются счета-фактуры без выделения соответствующих сумм налога. При этом на указанных ну указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». При реализации готовой продукции населению по розничным ценам соответствующая сумма налога включена в указанные цены. При этом на ярлыках продукции и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Уплата налога при реализации готовой продукции на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации продукции за истекающий налоговый период не позднее 20-го числа месяца следующего за истекшим налоговым периодом. Сумма налога подлежащая уплате в бюджет по операциям реализации готовой продукции на территории РФ, уплачивается по месту учета налогоплательщика в налоговых органах. Налоговые агенты производят уплату суммы налога по итогам налогового периода, в котором произошла соответствующая реализация продукции, по месту своего нахождения (Рис. 2.)

| НДС, уплачиваемый в бюджет |

НДС, полученный от покупателей по реализованной ими готовой продукции Д 46 К 68 Д 47 К 68 Д 48 К 68 НДС1 |

НДС, уплачиваемый поставщикам по приобретенным от них товарно-материальных ценностей, стоимость которых относится на издержки производства и обращения. Д 19 К 60,76 Д 68 К 19 НДС2 |

||

|

= |

- |

|||

Рис 2. Схема уплаты НДС предприятием в бюджет

В случаи если НДС1> НДС2, то возникающая разница уплачивается в бюджет. Если НДС1 < НДС2, то отрицательная разница зачитывается в счет предстоящих платежей или возмещается из бюджета по заявления предприятия. Но бывают случаи, когда отрицательная разница не возмещается из бюджета по заявлению предприятия. Это происходит при реализации продукции по ценам ниже фактической себестоимости (разница списывается за счет чистой прибыли); при реализации импортной продукции.

Если в качестве объекта, по которому осуществляется списание налога выступает готовая продукция, оплаченная и оприходованная, то порядок расчета следующий:

НДС=Цпок. х Н/100,

Где, Цпок. – покупная стоимость готовой продукции, без НДС;

Н – налоговая ставка.

Если объектом, по которому осуществляется списание налога является готовая продукция, приобретенная для перепродажи предприятиям розничной торговли, то НДС включается в стоимость приобретенной готовой продукции и к зачету бюджету не предъявляется.

До вступления в силу Федерального закона №36-ФЗ «О внесении изменений в Закон РФ «О налоге на добавленную стоимость»» оборотом, облагаемым НДС у предприятий розничной торговли и общественного питания, являлась разницей между продажной и покупной стоимостью реализованной продукции (т.е. реализованная торговая наценка). При этом, факт оплаты готовой продукции поставщикам не влиял на величину налога, подлежащего к уплате в бюджет. В бюджет вносилась разница суммой НДС, исчисленной с реализованной торговой наценки, и суммой этого налога, уплаченной за работы, стоимость которых относится на издержки обращения.

Теперь у предприятий розничной торговли и общественной торговли, облагаемой базой По НДС является полная торговая стоимость реализуемой готовой продукции (т.е. сумма выручки от реализации). При этом в бюджет уплачивается разница между суммой НДС, исчисленной с продажной стоимости реализованной продукции, и суммой этого налога, уплаченной поставщикам оприходованной готовой продукции.

Организации розничной торговли, которые готовой продукции по продажным ценам с 1 января 2000 года должны включать в облагаемый НДС оборот не сумму реализованной торговой наценки, а всю сумму выручки, поступившей от покупателей. При этом на сумму НДС которая будет получена от покупателя, необходимо увеличить торговую наценку. При оприходовании готовой продукции в бухгалтерском учете необходимо сделать следующие проводки.

Таблица 3.

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

|

1. Оприходованы ГП, полученные от поставщиков (без НДС) 2. Отражен НДС, уплачиваемый поставщиком ГП 3. Начислена торговая наценка на оприходованную ГП (в эту сумму входят НДС и НП, которые будут получены от покупателей ГП) |

41 19 41 |

60 60 42 |

После того, как готовая продукция оприходована и оплачена, суммы НДС, выделяются в счете-фактуре поставщика отдельной строкой, необходимо возместить из бюджета. В бухгалтерском учете это отображается проводками:

1. Д-т сч. 60 К-т сч. 51 – оплачена готовая продукция;

2. Д-т сч. 68 К-т сч. 19 – возмещен из бюджета НДС по оприходованной и оплаченной продукции.

Реализация готовой продукции отражается проводками.

Таблица 4.

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

|

1. Поступила выручка от реализации ГП 2. Начислен НДС с оборота по реализации ГП 3. Начислен НП 4. Списана продажная стоимость реализованной ГП |

50 46 46 51 |

46 68 68 46 |

При учете НДС оптовыми организациями рекомендуется делать следующие записи.

Таблица 5.

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

|

1. При поступлении ГП от поставщиков: - на стоимость ГП без НДС - на сумму выделенного в учете НДС 2. При реализации ГП в организациях оптовой торговли - исходя из условий принятой учетной политики - на сумму выручки 3. Начисление сумм НДС |

41 19 46 46 50, 51 46 |

60 60 41 45 46 68 |

Налогоплательщики обязаны предоставить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В налоговой декларации организация отражает данные о своей прибыли, ставка и суммах налога на прибыль.

Сама форма налоговой декларации стала несколько иной. Так, верхняя ее часть теперь более упорядочена, и в нее добавлены графы «КПП» - код причины постановки на учет, строка «Ответственное лицо» и «Юридический адрес налогоплательщика».

Из самого расчета в новой декларации исключена строка 3, где в старой форме указывалась сумма отчислений в резервные или другие аналогичные фонды, создание которых предусмотрено законодательством.

Рассмотрим пример расчета налога от фактической прибыли на таком предприятии как ЗАО завод «Росинка». Для этого необходимо указать некоторые показатели. Так, общая сумма валовой прибыли, полученной заводом «Росинка» за 9 месяцев составил 790690 руб. В т.ч. 22000 – прибыли полученная от долевого участия в других предприятиях. Ставка налога на прибыль установлена в размере 30%б в т.ч. в федеральный бюджет 11%, в региональный 19%.

Общая сумма налога на прибыль за 9 месяцев равна:

(790690 – 22000) х 30 = 230607р.

Сумма налога на прибыль начисленного за 9 месяцев в федеральный бюджет равна:

(790690 – 22000) х 11 = 84556р., а в региональный

(790690 – 22000) х 19 = 146051.

За первое полугодие 2000 года предприятие получило прибыль 650000 руб. Общая сумма налога на прибыль за I полугодие 2000г.б составила:

560000 х 30 = 168000, в т.ч. в федеральный бюджет 61600р., региональный – 106400р.

Сумма налога на прибыль, которая принимается к уплате по итогам 9 месяцев в федеральный бюджет равна:

84556 – 61600 = 22956р., а в региональный – 146051 – 106400 = = 39651р.

Полученные результаты позволяют заполнить форму по расчету налога на добавленную стоимость (приложение 2).

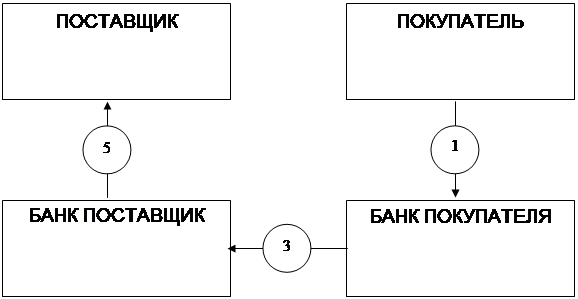

3. Учет расчетов с покупателями и заказчиками

Порядок учета расчетов с покупателями и заказчиками зависит от выбранного метода учета реализации ГП.

Если за момент реализации продукции принимается момент оплаты ранее отгруженной продукции, дебиторская задолжность учитывается по производственной себестоимости по дебету счета 45 «Товары отгруженные». По мере оплаты отгруженной продукции ее списывают с кредита счета 45 в дебет счета 46. Одновременно начисляется НДС по реализованной ГП (дебет сч. 46 кредит сч. 68 «Расчеты с бюджетом»).

Дебиторская задолжность, по которой истек установленный предельный срок исполнения обязательств, списываются с кредита сч. 45 в дебет сч.80 «Прибыль и убытки» (без уменьшения налогооблагаемой базы).

Списание долга в убыток вследствие неплатежеспособности поставщика не вызывает ее аннулирования. Списанная задолжность отражается за балансом в течении 5 лет с момента списания для наблюдения за возможностью ее взыскания в случаи улучшения имущественного состояния должника.

Если за момент реализации готовой продукции принимается момент ее отгрузки, то дебиторская задолжность отражается по цене реализации продукции на сч. 62 «Расчеты с покупателями и заказчиками». К этому счеты могут быть открыты субсчета:

1. Расчеты в порядке инкассо

2. Расчеты плановыми платежами

3. Векселя полученные и др.

На субсчете 62.1 «Расчеты в порядке инкассо» учитывают расчеты по предъявленным покупателям и заказчикам и принятым банком к оплате расчетным документом за отгруженную ГП.

На субсчете 62.2 «Расчеты плановыми платежами» учитывают расчеты с покупателями и заказчиками при дли тельных хозяйственных связях с ними, когда расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу.

На субсчете 62.3 «Векселя полученные» учитывают расчеты с покупателями и заказчиками, обеспеченные полученными векселями.

На сумму оплаты за отгруженную ГП предприятие предъявляет расчетные документы покупателю или заказчику и производит следующую бухгалтерскую запись:

Д-т сч. 62 К-т сч. 46

Поскольку отгруженная ГП считается реализованной, то с ее стоимости начисляется НДС: Д-т сч.46 К-т сч. 68

При погашении покупателями и заказчиками своей задолжность они списывают ее с кредита сч.62 в дебет счетов денежных средств.

Если по полученному векселю предусмотрено взимание процента от суммы векселя, то на величину процента дебетуют денежные счета и кредитуют сч.80 «Прибыли и убытки».

Аналитический учет по сч.62 ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных о задолженности, обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

При использовании метода учета реализации ГП « по отгрузке» организациям разрешается создавать резервы по сомнительным долгам, учитываемым на субсчете 1 «Резервы по сомнительным долгам» счета 82 «Оценочные резервы». Величена резерва определяется по каждому сомнительному долгу в зависимости от финансового состояния организации – должника и оценки вероятности погашения им долга. На сумму создаваемых резервов сомнительных долгов дебетуют сч.80 «Прибыли и убытки» и кредитуют сч.82. Налогооблагаемая прибыль при создании резервов сомнительных долгов уменьшается.

Невостребованную в срок дебиторскую задолжность списывают с кредита сч.62 в дебет сч.82.

3.1 Документы по учету расчетов с покупателями и заказчиками

Счета-фактуры выписывают все предприятия и организации, реализующие ГП, как облагаемые так и не облагаемые НДС. Также счет-фактура выписывается при получении авансов. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет.

Покупателю готовой продукции счет-фактура необходим для возмещения сумм НДС. Следует обратить внимание на то, что покупатель не может зачесть НДС из бюджета на основании счета-фактуры, который был составлен продавцом при получении аванса, т.к. для зачета налога необходимо еще чтобы ГП была оприходована в учете.

Бланк счета-фактуры может быть изготовлен типографическим способом или самостоятельно с помощью компьютера. Если в процессе изготовления изменяется внешняя форма счета-фактуры, то при этом должны быть сохранны количество строк и граф и последовательность их расположения. В счете-фактуре должны быть указанны: порядковый номер и дата выписки; наименование, адрес, ИНН налогоплательщика и покупателя; количество и наименование поставляемой ГП; цена; налоговая ставка и др. реквизиты (приложение 3).

Отличие новой формы счета-фактуры от прежней заключается в ведении двух новых граф: «Страна происхождения» и «Номер грузовой таможенной декларации». Это позволяет таможенным органам проверять, правильно ли импортер оплатил таможенные платежи. При чем, если раньше проверить это можно было только при растаможивании ГП, то теперь, придя в любой магазин и подняв документы на любую импортную продукцию, таможенным органам по номеру грузовой таможенной декларации определить как продукция проходила таможню.

Счет-фактура составляется в двух экземплярах. Первый экземпляр передается покупателю не позднее 10 дней со дня отгрузки ГП или получения аванса. Второй остается у организации продувшей эту ГП.

Регистрация составленных счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации ГП.

Книга продаж должна быть прошнурована, ее страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем предприятия или уполномоченным им лицом. Книга продаж хранится соответственно у поставщика и покупателя в течении полных 5 лет с даты последней записи.

На ЗАО завод «Росинка» применяют в основном счет-фактуру и платежное поручение по расчету с покупателями и заказчиками. Первый документ мы уже рассмотрели. Теперь остановимся более подробно на втором.

Платежное поручение выписывается одновременно в нескольких экземплярах, которые должны быть идентичны. Количество экземпляров, которые необходимо представить в банк, зависит от того, каким образом осуществляется платеж как правило представляются 4 экземпляра (по одному экземпляру для плательщика, банка плательщика, покупателя, банка покупателя). Не какие исправления при заполнении платежного поручения не допускаются.

Перед выпиской платежное поручение регистрируется в журнале регистраций платежных поручений. При этом ему присваивается порядковый номер который указывается в соответствующем после банк платежного поручения.

В платежном поручении указывается ИНН; наименование и номер счета в кредитной организации, банковский идентификационный код и др. реквизиты (приложение 4).

Первый экземпляр платежного поручения подписывают гл. бухгалтер и руководитель организации.

Все экземпляры заполненного и подписанного платежного поручения представляются в обслуживающий вас банк.

Последний экземпляр платежного поручения банк должен возвратить клиенту с отметкой «принято к исполнению» и указанием даты принятия поручения. При этом на данном экземпляре ставится штамп банка и подпись операционного работника, принявшего поручение к исполнению.

Помимо этого к документам по учету расчетов с покупателями и заказчиками можно отнести расчетный чек, заявление на аккредитив, платежное требование – поручение.

3.2 Формы расчетов с покупателями и заказчиками

К сожалению, на практике не редко возникают ситуации, когда одна из сторон плохо выполняет или вовсе не выполняет своих обязательств по договору. Случается что предприятие заключив договор на приобретение необходимой ГП и оплати ее стоимость и доставку, не может не получить эту ГП не разыскать закрывшуюся фирму поставщика. Или же на против, поставщик, отправивший в соответствии с договором партию ГП покупателю, в течении не может вытребовать причитающиеся ему деньги.

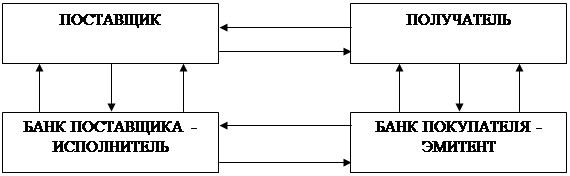

Все это заставляет искать такие формы расчетов и договором, которые позволяли бы избежать подобные ситуации. Одной из таких форм является аккредитив, который ставит покупателя и поставщика практически в равные условия.

Суть аккредитива – в особом договорном порядке расчетов между поставщиком и покупателем.

Поставщик получит деньги лишь после того как выполнены заранее оговоренные условия и наступит событие, которое и будет служить сигналом к зачислению денег на его счет. Эти условия и «сигнальное» событие стороны определяют заранее по взаимному согласию и точно фиксируют их в договоре поставки.

Покупатель формирует эти условию и «сигнальное» событие в заявлении на открытие аккредитива в своем банке. В соответствии с заявлением и договором банка покупателя перечисляет денежные средства в банк, обсуживающий поставщика. Но непосредственно на счет поставщика эти средства не зачисляются. Он получит их лишь после того, как представит в свой банк документы, доказывающие, что условия аккредитива выполненные «сигнальное» событие наступило.

Что является такими документами, стороны за ранее определяют в договоре поставки. Это могут быть как, например, железнодорожная накладная, подтверждающая факт отгрузки готовой продукции, так и акт заключения (независимого эксперта) о соответствии фактического качества отправленной готовой продукции договорному.

Расчеты по аккредитиву регулируются №3 главы 46 Гражданского кодекса РФ. Кроме того, могут применяться Унифицированные правила и обычаи для документарных аккредитивов. Но надо помнить, что эти правила на территории РФ рассматриваются всего лишь как обычаи делового оборота и применяются в части, не противоречащей ТК РФ.

К расчетом по кредитивом во всем мире применяется следующая терминология: банк покупателя называется банком-эмитентом; покупатель (плательщик)- приказодателем или клиентом банка-эмитента; поставщик (получатель)- бенефициаром; банк поставщика – исполняющим банком.

Существуют несколько видов аккредитивов. Покрытый и не покрытый аккредитивы затрагивают интересы только покупателя и не как не касаются поставщика.

Аккредитив считается покрытым, когда денежные средства списываются с расчетного счета покупателя (или представляются ему в кредит) и депонируются банком для последующих платежей поставщику. В результате оборотные средства покупателя отвлекаются на довольно длительный срок. По этому более выгодно использовать для расчетов не покрытый (гарантированный) аккредитив. В этом случае банк поставщика спишет денежные средства прямо с открытого у него счета банка покупателя. Средства же самого покупателя будут оставаться в обороте до момента расчета с поставщиком. Но прибегать к расчетом в форме не покрытого аккредитива можно лишь в том случае, когда банк покупателя и банк поставщика имеют корреспондентские отношения друг с другом. Кроме того, покупатель должен числиться на хорошем счету у банка - в качестве добросовестного и честного клиента.

У непокрытого (гарантированного) аккредитива есть и недостаток – плата банку за непокрытый аккредитив значительно превышает плату за покрытый.

Безотзывный и отзывной аккредитив представляют собой интерес прежде всего для поставщика. При отзывном аккредитиве банк покупателя может в любой момент без уведомление поставщика изменить условие провидения расчетов или же и вовсе отменить их. Соответственно в случае без отзывного аккредитива для изменений условий расчетом или отмены платежа требуется согласие поставщика.(рис.3).

Рис.3. схема аккредитивной формы расчетов.

1. заключение договора – контракта с указанием аккредитивной формы расчетов;

2. заявление на открытие аккредитива (сумма, срок, условия использования его поставщиком);

3. выписка из расчетного счета об открытии аккредитива;

4. извещение об открытии аккредитива, его условия;

5. сообщение поставщику условий аккредитива;

6. отгрузка готовой продукции по условиям аккредитива;

7. поставщик предоставил платежные документы на оплату за счет аккредитива;

8. извещение об использование аккредитива;

9. выписка из расчетного счета – зачислен платеж;

10. выписка со счета аккредитива об использовании аккредитива.

Порядок бухгалтерского учета операций по аккредитиву напрямую зависит от того, на каких условиях открывается аккредитив, а так же от вида аккредитива.

У покупателя открытия покрытого аккредитива отражается на субсчете «Аккредитивы» к сч.55 «специальные счета в банках». Для учета не покрытого аккредитива используется за балансовый счет 009 «Обеспечение обязательств и платежей выданные».

Могут быть сделаны бухгалтерские проводки.

Таблица 6.

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

|

1. депонированные кредитные средства согласно заявке (основание – банковская выписка) 2. отраженна оплата поставщику согласно извещению банка об исполнении аккредитива 3. отраженна курсовая разница по депонированным средствам 4. отраженна курсовая разница по кредиторской задолженности 5. с валютного счета удержана плата за обслуживание аккредитива 6. начислены проценты за пользование кредитом |

55 60 55 83(80) 08 08 |

80 55 83(80) 60 52 90 |

Согласно статье 223 ГК РФ, право собственности у покупателя возникает с момента передачи готовой продукции, если иное не предусмотрено законом или договором.

Передачей признается не только вручение продукции непосредственно покупателю, но и сдача перевозчику для отправки покупателю. Как правило, исполнение аккредитива не совпадает с моментом перехода право собственности на отгороженную готовую продукцию.

Поставщик для учета открытого на него аккредитива может использовать за балансовый счет 008 «Обеспечение обязательств и платежей полученные». Помимо этого могут быть сделаны следующие бухгалтерские записи.

Таблица 7.

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

|

1. отражен финансовый результат от реализации 2. зачислена на валютный счет оплата за ГП 3. зачтен полученный аванс 4. отражена курсовая разница при погашении дебиторской задолжности |

46 52 64 62 |

80 62 62 83(80) |

В заключении отметим, что аккредитив в равной степени учитывает интересы обеих сторон договора. И в этом его основное преимущество перед другими формами безналичных расчетов. Кроме того, использование аккредитива для расчетов уменьшает риски как поставщика готовой продукции, так и покупателя. При этом сохраняется высокая степень оперативности расчетов. Особенно удобно использовать аккредитивную форму расчетов если поставщик и покупатель имеют счета в одном банке. Тогда расходы по аккредитиву будут минимальны.

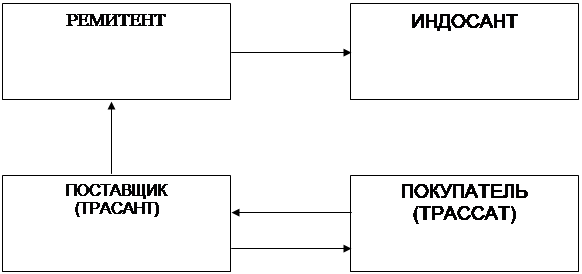

Возрождение рыночной экономикой финансового рынка привело к восстановлению вексельного обращение в России, и прежде всего это относится к использованию векселя по взаимоотношениях покупателя, заказчика и продавца в сделках, связанных с поставкой готовой продукции. В этом случае применяется товарный (коммерческий) вексель, который имеет двойственный характер, проявляющийся в том, что он функционирует и как ценная бумага, и как средство расчетов, учитываемых на счетах учета расчетов с покупателями и заказчиками.

Бухгалтерский учет векселей, применяемых при расчетах между организациями за поставленную продукцию осуществляется:

- у векселедателя – на сч.60 «Расчеты с поставщиками и подрядчиками» или на сч.76 «Расчеты с разными дебиторами кредиторами» субсчет «Векселя выданные» в сумме, указанной в векселе, в корреспонденции с дебетом счетов учетом материальных ценностей или издержек производства (обращение);

- у векселедержателя – при получении векселя сумма, указанна в нем, отражается по дебету счета 62 «Расчета с покупателями и заказчиками» субсчет «Векселя полученные» в корреспонденции с кредитом счета 46 «Реализация продукции (работ, услуг): разность между суммой, указанно в векселе, и суммой задолженности за поставленную готовую продукцию, в счет оплаты которых получен вексель, отражается по кредиту счета 80» «Прибыль и убытки» «Субсчет» «Доходы по векселям».

Векселедатель сумму причитающихся к уплате по векселю процентов за полученную продукцию в зависимости от конкретного содержания хозяйственной операции отражает либо в составе производственных затрат, т.е. по дебету счетов 20,23,25,26,31,44-если речь идет о приобретении продукции, имеющих производственный характер, либо относит в дебет тех счетов, на которых учитываются получаемые те или иные материальные ценности.

В случае, если векселедержатель получает вексельную сумму меньше той, которой он должен по векселю за отгруженную готовую продукцию, разница относится в дебет счета 88 «Не распределенная прибыль» в корреспонденции с кредитом счета 62 или счета 76 субсчет «Векселя полученные».

До наступления срока погашения товарный вексель может быть передан векселедержателям третьему лицу, который может быть любое юридическое или финансовое лицо. Передача может осуществляться в порядке взаиморасчетов за полученную готовую продукцию, в качестве средств расчетов за кредиты и займы, оказания финансовой помощи или продаваться за деньги. С момента получения векселя третьими лицами он теряет свойство товарного, и его обращение будет регламентироваться правилами, действующими для финансовых векселей, т.е. в зависимости от срока действия он будет учитываться на счете 06 или счете 58.

У векселедателя

1. оприходована ГП от поставщика согласно накладной:

- стоимость ГП

- Сумма НДС

2. выдан вексель

3. отраженны причитающиеся к уплате % по векселю

4. принят на забалансовый учет выданный вексель

5. перечислена поставщику задолжность по векселю

6. отнесена на расчеты с бюджетом сумма уплаченного поставщику НДС

7. снят с заболансового учета оплаченный вексель

У векселедержателя

1. произведена отгрузка ГП под вексель

2. отражены причитающиеся по векселю %

3. списаны себестоимость отгруженной ГП

4. начислен НДС от реализации

- «по отгрузке»

- «по оплате»

5. получены денежные средства в оплату векселя

6. не оплачен вексель в установленный срок

7. начислены расходы по оформлению претензий

8. передан вексель другому предприятию в счет предоплаты

9. отражен финансовый результат

10. учтен вексель на забалансовом счете

11. списан вексель после сообщения об его оплате

40

19

60, 76

с/с «векселя выданные»

20, 23, 25, 26, 31, 44 или

41,12, 81

009

60

68

62-3

62-3

46

46

46

51

63

80

61

46

009

60, 76

60, 76

60, 76

с/с «расчеты с поставщиками»

60, 76,

с/с «векселя выданные»

51

19

009

46

80-3

20

68

76

62-3

62-3

63

62-3

80

009

Теперь рассмотрим расчет чеками на схеме (рис. 4).

Покупатель называется трассат, поставщик-трассант. Переводный вексель выписывается в 2х экземплярах: первый (прима) передается в обеспечение трассанту, а второй (секунда) остается у трассата.

Другие формы расчетов (чеки, платежное поручение, платежное требование-поручение) рассмотрены в приложении 1.

4. Совершенствование организаций движения готовой продукции и расчетов с покупателями и заказчиками.

В данном вопросе будут отражены изменения, произошедшие в учете и налогообложении готовой продукции, что повлияло на совершенствования бухгалтерского учета в данной сфере.

С принятием Федерального закона от 2.01.2000г.№36-ФЗ . О внесении изменений в закон РФ «О налоге да добавленную стоимость» рекомендуется предприятием, одновременно реализующие готовую продукцию, закупленную ими как у физических лиц (индивидуальных предпринимателей), так и аналогичную продукцию, закупленную у юридических лиц вести раздельный учет покупной стоимости такой готовой продукции, а также оборотов по ее реализации. В случае отсутствия раздельного учета сложится ситуация, когда облагаемый оборот будет определяться на основе полной стоимости реализуемой продукции или результатов ее переработки без включения НДС, т.е. в общеустановленном порядке без определения разницы в ценах.

Теперь для всех предприятий торговли действует общий порядок, согласно которому сумма налога на добавленную стоимость, подлежащее внесению в бюджет предприятиями, занимающимися закупкой и (или) продажи готовой продукции, в т.ч. по договорам комиссии и поручения, определяется в виде разницы между суммами налога полученными от покупателей за реализованную готовую продукцию, и суммами налога на добавленную стоимость, фактически уплаченными поставщикам и (или) таможенным органом по поступившей готовой продукции, предназначенной для продажи.

Как следствие внесенных изменений в расчет НДС, на предприятиях упростился порядок движение готовой продукции из оптовой торговли в розничную и наоборот. Действительно, при передаче готовой продукции, товаров, изначально закупленных для последующей реализации оптом, в розничную торговлю предприятию следовало восстановить в дебет счета 41 «Товары» сумму НДС, относящуюся к этим товаром (готовой продукции), отнесенную при опреходовании в дебет счета 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41.

В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле.

Если раньше счета-фактуры поставщиков готовой продукции фиксировались в книге покупок без участия в расчете итого НДС к возмещению из бюджета, то теперь они должны обычным образом участвовать в расчете этого итога. Как и по материальным ресурсам, счета-фактуры поставщиков готовой продукции должны фиксироваться в книги покупок предприятий розничной торговли и общественного питания только после фактического оприходования и оплаты этой готовой продукции.

Розничные предприятия и предприятия общественного питания при реализации готовой продукции физическим лицам за начисленный расчет счета-фактуры как таковые не выписывают. Для этих предприятий требования считаются выполненными, если продавец выдал покупателю кассовый чек, содержащий реквизиты: наименования организации – продавца; номер кассового аппарата; номер и дата выдачи чека; стоимость продаваемой готовой продукции с учетом НДС.

Основанием для записи в книги продаж для таких предприятий является лента контрольно-кассового аппарата.

В плане совершенствования бухгалтерского учета принят Приказ министерства финансов РФ от 31.10.2000г. «Об утверждении нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций»№94 н. В связи с этим не только изменилась нумерация и содержания счетов. Остановимся лишь на тех, которые не посредственно используются при реализации готовой продукции, расчетов с покупателями и заказчиками.

Счет 19 «Налог на добавленную стоимость приобретенным ценностям» имеет теперь три субсчета:

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

19-2 «Налог на добавленную стоимость по приобретенным не материальным активом»;

19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасом».

Отразим взаимодействие 19 счета с другими счетами в краткой форме (рис.5).

| Дебет | Кредит |

|

60 Расчеты с поставщиками и подрядчиками 76 Расчеты с разными дебиторами и кредиторами |