Реферат: Кругооборот и оборот капитала

Введение............................................................................................................................................................ 3

Кругооборот и оборот капитала................................................................................................. 6

Основной капитал.................................................................................................................................... 9

Методы оценки основных фондов................................................................................................... 10

Классификация основных фондов................................................................................................... 12

Структура основных фондов................................................................................................................ 13

Износ и амортизация основных фондов....................................................................................... 15

Пути улучшения использования основных фондов............................................................. 20

Оборотный капитал.............................................................................................................................. 30

Понятие и значение оборотного капитала................................................................................. 30

Классификация оборотных средств................................................................................................. 31

Нормирование оборотных средств................................................................................................... 32

Показатели эффективности использования оборотных средств.................................... 34

Заключение.................................................................................................................................................. 36

Список используемой литературы....................................................................................... 37

Приложение №1.......................................................................................................................................... 38

Приложение №2.......................................................................................................................................... 39

Введение

В экономической теории и предпринимательской практике, пожалуй, нет понятия, которое бы использовалось столь часто и одновременно столь неоднозначно. Под капиталом разумеют и атомные реакторы, и мини-трактор, и оборудование завода по производству напалма, и фабрику по производству модельной обуви. Этот термин употребляется и в отношении проектно-конструкторского бюро, и в отношении талантливого инженера, предприимчивого управляющего. Нетрудно увидеть общее во всех приведённых примерах: капитал – это блага, использование которых позволяет увеличивать производство будущих благ[1]. Иначе говоря, капитал – это главный элемент производства, выступающий в многообразных формах.

В истории экономики встречаются разные трактовки капитала. Меркантилисты определили его как самовозрастающую стоимость. В сфере обращения капитал выглядит как стоимость, которая возрастает сама по себе, безотносительно к процессу труда. В действительности прирост капитала связан с затратами труда. У А. Смита капитал выступает как командование над трудом. Это весьма существенная черта капитала. Смит и Рикардо достаточно чётко представляли, как обогащается капиталист.

Анализ определений капитала позволяет сделать вывод, что между этими многочисленными определениями нет особых различий, если не считать подхода Маркса к капиталу.

В «Капитале» Маркса даётся троякое определение капитала. Во-первых, капитал – это стоимость, приносящая прибавочную стоимость. Если абстрагироваться от Марксова понимания прибавочной стоимости, то с этим подходом можно согласиться: капитал приносит прибыль, процент. Против этого никто не возражает. Иначе рыночное производство невозможно. Действительно, капитал – это самовозрастающая стоимость. Во-вторых, капитал – это экономическое отношение, причём отношение эксплуатации. С таким подходом согласиться трудно по следующим основным причинам:

1. Неправомерно связывать эксплуатацию с частной собственностью и рынком, что делал Маркс, и что делали совсем ещё недавно многие учёные-экономисты в социалистических странах. Мировой опыт свидетельствует, что главным, решающим выступает не сама собственность, а характер, условия её функционирования, соотношение собственности и управления. Доказательством последнего служит опыт стран с рыночной экономикой.

2. Если эксплуатация – это присвоение продукта неоплаченного труда и атрибут капитализма, то капитализм охватывает почти всю историю человеческой цивилизации. Посему невозможно считать эксплуатацию внутренне присущей капитализму.

3. Исключительно важно видеть не только сам факт отчуждения продукта неоплаченного труда, его количество, но и то, как, в чьих интересах используется отчуждённый продукт. В качестве подтверждения этого можно привлечь опыт Швеции, где имеет место отчуждение продукта наёмного труда не только фирмами, если понимать этот процесс в трактовке традиционной политической экономии, но и государством в форме налогового обложения. Но хорошо известно, что в Швеции один из самых высоких в Европе уровень налоговых ставок. Одновременно в Швеции один из самых высоких в мире уровень жизни населения, в том числе и наёмных работников. Нельзя не отметить, что высокий уровень эксплуатации имел место в СССР, руководители которого заявляли на весь мир о создании развитого социализма, об уничтожении в странах социализма эксплуатации и всего, что с ней связано. Весьма весомая часть отчуждаемого у работников продукта их труда направлялась на цели, ничего общего с их благосостоянием не имеющие. Достаточно вспомнить огромные затраты на ведение холодной войны, милитаризацию национального хозяйства Советского Союза, курс на преимущественное развитие производства средств производства и т.д.

4. Одна из основ трактовки эксплуатации Марксом – трудовая теория стоимости. Как показало развитие экономической теории, Марксу не удалось доказать, что такое общественно необходимое время для воспроизводства рабочего и его семьи, и, следовательно, недоказанным остаётся его положение о прибавочном времени.

То, что капитал выражает определённые отношения, против этого никто не возражает. Но не отношения эксплуатации. Скорее, это отношения между экономическими агентами по поводу использования ресурсов для создания материальных благ и услуг.

И, наконец, капитал, по Марксу, - это стоимость, приносящая прибавочную стоимость. Здесь требуются пояснения. Дополнительную стоимость, или прибыль, приносит не сама стоимость используемых ресурсов, а их использование. В то же время, действительно, если нет движения, т.е. использования ресурсов, то нет производства, нет рыночной экономики, как и экономики вообще.

Теперь перейдём к определениям капитала, используемым в современной экономической науке. Прежде всего, капитал – это источник процента. В данном случае капитал рассматривается как абстрактная производительная сила. Капитал доставляет процент, но то, что доставляют конкретные средства производства, есть не процент, а «рента», такова позиция Дж. Кларка, с которой солидаризуется Л.Вальрас. Аналогичную позицию занимает и И.Фишер. Он определяет капитал как «дисконтированный поток дохода». Это означает признание того факта, что какой угодно элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени, можно рассматривать как капитал. Стоимость капитала оценивается путём дисконтирования. Это в полной мере относится и к земле.

Отметим также, что ряд экономистов рассматривают капитал как деньги, как универсальный товар делового мира, необходимый всем (Дж. Робинсон, Р. Дорнбуш). То, что капитал нужен всем, спору нет. Это сейчас ощущают все или практически все. Но делать акцент на том, что капитал – это деньги, представляется, по крайней мере, неточным. Это отчётливо видно во время дефицита, когда наличие денег при отсутствии капитальных товаров не позволяет считать их капиталом, ибо процент они не принесут.

В приведенных определениях упор сделан на функциональную сторону капитала. В большинстве же исследований и учебников основное внимание уделяется натуральной стороне капитала, т.е. капитальным благам. Так, автор двухтомного учебника «Современная микроэкономика: анализ и применение» Д. Хайман дает следующее определение капитала: «Капитал – это ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Физический капитал включает в себя машины, здания и сооружения, средства передвижения, инструменты и запасы (фонды) сырья и полуфабрикатов. Человеческий капитал состоит из навыков, например, таких, как у практикующих врачей, сформированных для оказания различных медицинских услуг»[2]. Аналогичные определения капитала дают П.Хейне, Э.Долан, П.Самуэльсон и многие другие авторы[3].

Видно, что приведённые определения капитала дополняют друг друга. Одна группа определений фиксирует чисто экономическую сторону, другая – натуральную в сочетании с раскрытием цели использования капитальных товаров.

Кругооборот и оборот капитала

Капитал (фонды), выполняя свои функции, находятся в постоянном движении, обращается.

Процесс обращения, взятый как однократный акт, называется кругооборотом фондов. Кругооборот – последовательное превращение фондов из одной формы в другую и возвращение их в исходную форму. Формула кругооборота, выведенная Марксом, выглядит следующим образом

Д – Т < СП РС …П…Т’ – Д’.

Первая стадия кругооборота Д – Т < СП РС происходит на ресурсном рынке. Предприниматель превращает денежную форму капитала в производительную – покупает и оплачивает средства производства (в том числе, если нужно, и землю) и рабочую силу и сводит их воедино для производства товаров (услуг).

Вторая стадия Д – Т < СП РС …П…Т’ кругооборота происходит в производстве. Здесь факторы производства создают новый товар, а производительная форма фондов превращается в товарную. Стоимость этих товаров больше стоимости потреблённых при их производстве средств производства и рабочей силы.

Третья стадия кругооборота Т’ – Д’, снова происходит в сфере обращения. Товары реализуются, а товарная форма фондов превращается в денежную. Деньги конечные (Д’) больше денег начальных (Д). Эта разница (прибавочная стоимость, по определению Маркса) на поверхности экономических отношений выступает в формах прибыли, процента, ренты.

Кругооборот представляет единство трёх стадий движения и трех форм фондов.

Производство в нормальных условиях не может останавливаться, поэтому кругооборот фондов должен быть непрерывным. Для этого фонды должны без задержки переходить из одной стадии в другую и все формы должны существовать одновременно.

На основе анализа кругооборота предприниматель должен решать ряд практических вопросов:

1. Покупая факторы производства, найти их оптимальное соотношение.

2. Оптимально в интересах конечной эффективности распределить фонды по всем трём формам и регулировать их соотношение.

3. Предусматривать возможность пользования кредитом для временного пополнения той или иной части фондов.

4. Использовать свои временно высвобождающиеся в денежной форме фонды для предоставления их на кредитный рынок.

Непрерывное повторение, возобновление кругооборота фондов называется оборотом фондов. Рассмотрение оборота фондов подводит нас к проблеме скорости оборота.

Время оборота фондов определяется, исходя из естественной меры, каковой является год.

(1) N = O/o,

где n – число оборотов; O – единица измерения – год (12 месяцев); o – время одного оборота.

Для предпринимателя время оборота его фондов представляет собой время, на которое нужно авансировать первоначальные средства, чтобы они вернулись к нему в своей первоначальной (денежной) форме и при этом выросли по стоимости.

Оборот основного капитала можно определить следующим образом.

Пример.

Первоначально авансированный основной капитал равен 150 тыс. руб. В том числе:

1) 40 тыс. руб. – стоимость производственных зданий (оборот – за 40 лет)

2) 90 тыс. руб. – стоимость машин и оборудования (оборот – за 10 лет)

3) 20 тыс. руб. – стоимость мелкого оборудования и инструмента (оборот – за 4 года)

Ежегодная амортизация (при равномерных долях) составит:

1) 2,5% стоимости = 1тыс. руб.

2) 10,0% стоимости = 9 тыс. руб.

3) 25,0% стоимости = 5 тыс. руб.

Итого, ежегодно будет амортизироваться 15000 руб., или 10% стоимости основных фондов.

Один оборот завершиться в течение 10 лет

Поскольку основные и оборотные фонды обращаются по-разному и с разной скоростью, практически важно знать среднее время, в течение которого оборачиваются авансированные фонды. Средний оборот различных составных частей фондов представляет их общий оборот.

Пример.

Весь авансированный фонд = 500 тыс. руб. ½ его вложена в здания и машины со средним сроком возобновления 10 лет. ¼ вложена в мелкое оборудование и инструмент, возобновляемые раз в два года. ¼ вложена в сырье, материалы, топливо, зарплату и оборачивается два раза в год.

Общий оборот в этом случае будет равен 18 месяцам. 250 тыс. руб. – 10 лет – 25 тыс. руб. в год. 125 тыс. руб. – 2 года – 62 тыс. руб. в год. 125 тыс. руб. – ½ года – 250 тыс. руб. в год.

Итого, за год оборачивается 337,5 тыс. руб., за 18 месяцев обернётся 500 тыс. руб.

От общего оборота, определяемого в денежной форме, необходимо отличать реальный оборот – воспроизводство и возмещение всех составных частей фондов и по стоимости, и в натуре. Реальный оборот продолжительнее общего. Дело в том, что его продолжительность будет определяться временем оборота той части основных фондов, которые оборачиваются наиболее медленно. Даже если оставить в стороне здания и сооружения, это будет то время (а оно не так уж мало), в течение которого будет возмещено оборудование.

В предпринимательской деятельности большое значение имеет скорость оборота фондов.

Скорость оборота зависит от времени производства и времени обращения.

Время производства – то время, в течение которого фонды находятся в сфере производства. Время это неоднородно, оно включает три главные части:

1) Время непосредственного производства, когда работник взаимодействует со средствами производства. Время это называется рабочим периодом, или временем труда.

2) Время перерывов в процессе производства. Оно связано с характером и технологией производства. В растениеводстве это время биологических процессов после сева, а в деревообработке – сушка древесины, в металлообработке – отпуск после закаливания и т.д. Сюда же обычно относятся время ремонта и технического ухода за оборудованием.

3) Время нахождения на складе и в виде производственного запаса. В некоторых сферах производства возможно так отладить, синхронизировать производственный процесс, что средства производства вообще минуют склад, а в некоторых отраслях (сезонных) необходимо заготовлять предметы труда, сырьё на весь сезон (сахарная промышленность).

Время производства в большинстве отраслей достаточно подвижно. Задача предпринимателя, организатора производства заключается в максимальном его сокращении, в том числе и путём устранения и уменьшения перерывов и складирования, т.е. сведением времени производства в основном к времени труда. Большую роль в этом играет НТП и улучшение организации производства.

Время обращения – то время, когда фонды заняты в сфере обращения. Оно включает время купли ресурсов, факторов производства и время продажи готового продукта. Время обращения зависит от размещения производства (расстояния между покупателями и продавцами), от развития средств транспорта и связи. На продолжительность времени обращения также влияет технический прогресс и организация коммерческой деятельности.

Ускорение оборота фондов важно как для отдельного предпринимателя, отдельной фирмы, так и для общества в целом, поскольку способствует экономии издержек и увеличению прибыли.

Основной капитал

Каждое предприятие обладает уставным капиталом, который состоит из основных фондов и оборотных средств, вещественным содержанием которых являются средства производства, состоящие соответственно из средств и предметов труда.

Предприятия для осуществления производственной деятельности должны иметь средства труда и предметы труда. Характер их участия в процессе создания стоимости неодинаков. Предметы труда (сырьё, материалы, топливо) целиком и без остатка потребляются в течение одного производственного цикла, образуя материально-вещественную субстанцию (основу) готовой продукции.

Средства труда участвуют в процессе производства в течение нескольких производственных циклов, утрачивая при этом свои полезные свойства не сразу, а постепенно и перенося свою стоимость на готовый продукт по частям.

К основным производственным фондам относятся те средства труда, которые, находясь в сфере матер и ального производства, непосредственно участвуют в изготовлении материальных благ (машины, оборудование и т. п.), создают условия для осуществления производственного процесса (производственные здания, сооружения, электросети, трубопроводы и др.), служат для хранения и перемещения предметов труда.

Кроме основных производственных фондов в состав основных фондов промышленности входят и основные непроизводственные фонды, к которым относятся такие объекты непроизводственного назначения (жилые дома, детские сады и ясли, школы, больницы и другие объекты здравоохранения и культурно-бытового назнач е ния), которые находятся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства). Здесь мы рассматриваем только ос н овные производственные фонды.

Основные производственные фонды промышленности – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

Если мы рассмотрим промышленное предприятие, то не все основные производственные фонды участвуют в создании промышленной продукции: это основные фонды строительных организаций, подсобных организаций сельского хозяйства, которые входят в состав промышленного предприятия. Основные производственные фонды этих подразделений в соответствии с действующей методикой учитываются отдельно.

Основные фонды промышленности занимают важное место в национальном богатстве. Удельный вес промышленности в основных производственных фонд ах народного хозяйства составляет более 48%. При этом производственных – 69%, непроизводственных – 31%.

Темпы роста основных производственных фондов промышленности превосходят темпы роста основных производственных фондов в целом по народному хозяйству. Например, за 1980 – 1990 гг. основные производственные фонды увеличились в промышленности в 1,3 раза, а во всем народном хозяйстве – в 1,05 раза.

Методы оценки основных фондов

В практике учета и планирования воспроизводства основных фондов промышленности используются как денежные, так и натуральные показатели, поскольку основные фонды в производственном процессе высту пают не только как носители стоимости, но и как совокупность определенных средств труда.

Денежная оценка основных фондов необходима для учета их динамики, планирования расширенного воспроизводства, установления снашиваемости, начисления амортизации, определения себестоимости продукции и рентабельности предприятий, а также для осуществления хозяйственного расчета.

Необходимость переоценки основных фондов связана:

· с инфляцией;

· с тем, что одни и те же основные фонды с одними и теми же технико-экономическими характеристиками, но приобретённые в разное время имеют различную стоимость (связь с НТП).

Переоценка основных фондов позволяет объективно оценить истинную стоимость основных фондов и более правильно определить величину амортизационных отчислений и себестоимость продукции.

В связи с длительным участием основных фондов в процессе производства, их постепенным снашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов:

1) по полной первоначальной стоимости;

2) по первоначальной стоимости за вычетом износа;

3) по полной восстановительной стоимости;

4) по восстановительной стоимости с учетом износа;

5) по ликвидационной стоимости;

6) по среднегодовой стоимости.

Полная первоначальная стоимость представляет собой фактическую стоимость по ценам приобретения (включая затраты на доставку и монтаж) или строительства основных фондов.

В зависимости от способа поступления основных фондов их первоначальная стоимость определяется следующим образом:

1. для внесённых учредителями в счет их вклада в уставной капитал предприятия – по договорённости сторон;

2. для основных фондов, изготовленных на самом предприятии, а также приобретённых за плату у других организаций – исходя из фактически произведённых затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

3. для полученных от других предприятий и лиц безвозмездно – экспертным путём или по данным документов приёмки-сдачи.

Первоначальная стоимость за вычетом износа выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию. Она меньше полной первоначальной стоимости на величину износа основных фондов и часто называется остаточной стоимостью:

(2) Фост = Фпер – (Фпер (вос) * НА * Тф)/100, где

Фпер (вос) – первоначальная (восстановительная) стоимость;

НА – норма амортизации;

Тф – фактический срок службы.

Эти два вида денежной оценки затрудняют сопоставимость данных о динамике основных фондов, так как цены на оборудование и стоимость строительства меняются и основные фонды, приобретенные (построенные) в разные годы, выражаются в смешанных ценах.

Сопоставимость со з данных в разные годы одинаковых элементов основных фондов достигается благодаря их оценке по восстановительной стоимост и . Полная вос становительная стоимость – это стоимость воспроизводства основных фондо в в новых производственных условиях (данного года).

Метод оценки по восстановительной стоимости не учитывает степень изношенности основных фондов , а по этому он дополняется оценкой основных фондов по вос становительной стоимости с учетом износа.

Восст а новительная стоимость с у ч етом износа пок а зывает часть восстановительной стоимости основны х фондов, еще не перенесенную на продукт.

Оценка основных фондов по восстановительной стоимости – сложный, трудоемкий процесс, требующий значительных затрат времени и средств для переоценки всех элементов основных фондов. Переоценка основных фондов осуществляется периодически.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

(3) Фс = Фп (б) +(Фвв * ЧМ)/12 – Фл (12 – М)/12,

где Фс – среднегодовая стоимость основных фондов;

Фп (б) – первоначальная (балансовая) стоимость основных фондов;

Фвв – стоимость введенных фондов;

ЧМ – число месяцев функционирования введенных основных фондов;

Фл – ликвидационная стоимость;

М – количество месяцев функционирования выбывших основных фондов.

Учет и планирование основных фондов осуществляются не только в денежном выражении, но и в нату ральных показателях в виде конкретных средств труда. Это необходимо для того, чтобы определить техническ ий со с тав, производствен н ую мощность предприятий и отраслей промышленности, установить зад а ния и пути эффективного использования производственной мощности, составить баланс оборудования и т. д. Такие данны е можно получить по результатам инвентаризаци и основн ы х фондов, которые периодиче с ки проводятся в промышленности.

Натуральные показатели бывают двух видов:

- Для зданий: их число, общая и полезная площадь (в метрах квадратных);

- Для рабочих машин и оборудования: число единиц этого оборудования по видам и их возраст.

Если обозначить первоначальную (балансовую) стоимость как Фб и учесть срок службы (tсл), то при равномерном переносе часть стоимости каждый год будет составлять:

(4) С = Фб/ tсл.

Наиболее масштабная переоценка основных фондов была проведена в 1972 году. В настоящее время в соответствии с приказом министерства финансов РФ, введённого в действие с 1.01.1998г., организациям предоставляется право не чаще одного раза в год (на начало года) переоценивать объекты основных средств до восстановительной стоимости. При этом используются два метода оценки основных фондов:

- прямой, когда экспертным путём определяется восстановительная стоимость каждого объекта;

- косвенный, когда восстановительная стоимость каждого объекта определяется с помощью индексов.

Одновременно с изменением стоимости основных фондов, связанных с переоценкой, производится и переоценка ранее начисленной амортизации.

При помощи натуральных и денежных показателей ос уще ствляются необходимые группировки разнообразных элементов основных фондов. В этих группировках отд е льные элем е нты основных фондов выделяются в относительно однородные группы в соответствии с их назначением в производственном процессе.

Классификация основных фондов

В настоящее время центральное статистическое управление классифициру е т основные фонды промышленности по следующим основным группам.

1. Здания. Здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

2. Сооружения. Инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты, подземные и открыты е горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передат о чные устройства. Водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, т. е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4. Машины и оборудование:

1) Силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

2) рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

3) измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

4) вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

5) прочие машины и оборудование, которые не отнесены к перечисленным подгруппам.

5. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутр и цеховой, межцеховой (автокары, вагонетки, тележки и др.) и межзаводской транспорт: речной и мор ской флот, автомобильный транспорт, принадлежащий предприятиям подвижной состав железных дорог, трубопроводный магистральный транспорт и т. д.

6. Инструменты и приспособления. Сюда относятся инструменты режущие, давящие, ударные и другие, стоимостью не менее 100 необлагаемых налогом минимумов за единицу и сроком службы свыше одного года.

7. Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда, - верстаки, стеллажи, столы, контейнеры и др.

8. Хозяйственный инвентарь. Предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные фонды.

Остальной инструмент, инвентарь, а также другие принадлежности (несмотря на то, что теоретически они по всем экономическим признакам должны относиться к основным фондам) в хозяйственной практике принято считать оборотными фондами.

Каждая группа приведенной классификации в свою очередь подразделяется на подгруппы, которые состоят из родственных основных фондов с примерно равными сроками службы, нормами амортизации и условиями эксплуатации.

Не все элементы основных фондов играют одинаковую роль в процессе производства. Рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции и поэтому относятся к активно действующ е й части основных фондов. Другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции и поэтому их называют пассивной частью основных фондов.

Структура основных фондов

Пользуясь этой группировкой, можно определить производственную структуру основных фондов. Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в общей их стоимости по предприятию, отрасли и промышленности в целом.

Структура основных фондов зависит от отрасли промышленности. Например, в судостроении – высокий удельный вес сооружений, а в электроэнергетике – большой удельный вес передаточных устройств.

Схема классификации основных средств приведена в Приложении №1.

Производственная структура основных фондов и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень промышленности и эффективность использования капитальных вложений в основные фонды. В частности, чем выше в составе основных фондов удельный вес машин, оборудования и других элементов активной части основных фондов, тем больше продукции будет произведено на каждый рубль основных фондов.

Различия производственной структуры основных фондов в разных отраслях промышленности являются результатом технико-экономических особенностей этих отраслей. Даже предприятия внутри одной и той же отрасли промышленности, как правило, имеют неодинаковую производственную структуру основных фондов. Наиболее высок удельный вес активных элементов основных фондов на предприятиях с высоким уровнем технической оснащенности и электровооруженности труда, где производственные процессы механизированы и автоматизированы и широко используются химические методы обработки.

На производственную структуру основных фондо в оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства, на нее оказывает влияние также капитальное строительство. Добиваясь снижения стоимости строительства, например, производственных зданий, можно уменьшить долю пассивных элементов основных фондов в общей их стоимости и тем самым повысить эффективность затрат, вложенных в основные фонды нового предприятия.

Все это говорит о том, что бизнес и общество заинтерес о вано в повышении доли машин, и оборудования – наиболее активной части основных фондов и в снижении удельного веса, прежде всего зданий и хозяйственного инвентаря без ущерба для эффективного функционирования производственного процесса.

Основные фонды могут поступать на предприятия по следующим каналам:

1. как вклад в уставной капитал предприятия;

2. в результате капитальных вложений;

3. в результате безвозмездной передачи;

4. вследствие аренды.

Почти каждое предприятие может улучшить струк туру основных производственных фондов за счет пов ы шения доли прои з водственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри цехов, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, контор и т.д.) и размещения на н их дополнительного количества оборудования.

Структуру промышленно-производственных основных фондов следует рассматривать и в отраслевом разрезе. Она отражает уровень материально-технической базы промышленного производства, а также степень индустриального развития страны .

Структура основных фондов промышленности России (вся промышленность – 100%, в том числе):

1. машиностроение и металлообработка – 22,8%;

2. топливная промышленность – 20,9%;

3. электроэнергетика – 17,4%;

4. химическая и нефтехимическая промышленность – 8,4%;

5. чёрная металлургия – 6,3%;

6. цветная металлургия – 5,6%;

7. Пищевая промышленность – 4,8%;

8. Лесная, деревообрабатывающая и целюлозно-бумажная промышленность – 4,4%;

9. Промышленность строительных материалов – 4,4%;

10. Лёгкая, текстильная, швейная, кожевенная промышленность – 2,1%;

11. Прочие – 2,8%.

Основная часть про и зводственных основных фондов промышленности находится на предприятиях тяжелой промышленности, в том числе значительная их доля сконцентрирована в отраслях, обеспечивающих технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении, в химической, нефтехимической и топливной промышленности, в черной металлургии и других отраслях).

Для упрощения учёта не относят к основным производственным фондам, а учитывают в составе оборотных фондов следующие средства труда:

- быстроизнашивающиеся, служащие меньше одного года независимо от срока службы;

- малоценные, стоимостью менее 100 минимальных месячных зарплат за единицу независимо от срока службы;

- специальные инструменты и приспособления, предназначенные для производства определённых изделий по индивидуальному заказу независимо от их стоимости;

- спецодежда и специальная обувь независимо от их стоимости и срока службы.

Экономисты различают активную и пассивную части основных фондов. К активной части относят те фонды, которые непосредственно воздействуют на предмет труда (машины и оборудование, инструмент…). К пассивной части основных фондов относят средства труда, которые создают условия для нормальной работы активной части основных фондов (здания, сооружения, передаточные устройства). Конкретное отнесение тех или иных фондов к той или иной части зависит от отрасли промышленности.

Износ и амортизация основных фондов

В процессе производства основные производственные фонды подвергаются физическому и моральному износу.

Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из ко торых изготовлены основные фонды). В результате такого износа обществу наносятся большие убытки. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе:

· от качества основных фондов (материалов, из которых они изготовлены, от тех н ического совершенства конструкций, от качества постройки и монтажа);

· от степени нагрузки (количество смен и часов работы в сутки, про д олжительность работы в году, интенсивность использования в каждую единицу рабочего времени);

· от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др . );

· от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонт а );

· от квалификации рабочих и их отношения к основным фондам.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле:

(5)

![]() ,

,

где И – износ основных фондов, выраженный в процентах;

С – фактический срок эксплуатации основных фондов (лет);

А – нормативный срок службы (амортизационный период) основных фондов (лет).

Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральном у износу. Моральный износ имеет две формы. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда сто и мость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатацион н ых показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает умень шение стоимости машин или оборудования вследствие удешевления их воспроизводства. В соответствии со снижением стоимости про и зводства машин, оборудования и других элементов основных фондов пересматриваются соответственно и цены на них.

Моральный износ первой формы определяется на основании соотношения балансовой и восстановительной стоимостей:

(6) М1 = [(Фб – Фв)/ Фб] * 100%,

где Фб – балансовая стоимость (руб.);

Фв – восстановительная стоимость (руб.).

Моральный износ первой формы можно определить и по другой, более простой, формуле:

(7) М1 = Фп – Фв,

где Фп – первоначальная стоимость (руб.).

Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горюче е , электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной. В этом случае общество, применяя устаревшую технику, затрачивает больше рабочего вре мени на производство одного и того же ко ли чества продукции.

Моральный износ второго рода чаще всего определяется на основе сравнения производительности оборудования:

(8) М2 = [(Пр2 – Пр1)/Пр2] * 100%,

где Пр1 – производительность действующих основных фондов;

Пр2 – производительность новых основных фондов.

Однако при этом не учитывается экономия сырья и материалов или экономия рабочей силы, что может быть обеспечено новыми основными фондами. Поэтому для более точного учета морального износа второго вида следует сравнивать основные фонды и издержки производства, применяя следующую формулу:

(9) М2 = [(Изд2 – Изд1) / Изд. 2] * 100%,

где Изд1 – издержки производства действующих основных фондов (руб.);

Изд2 – издержки производства новых основных фондов (руб.).

Величину морального износа второй формы (М2) также можно определить по формуле профессора П. Г. Бунича:

(10) М2 = Фп – [Фп/(tс * Пс) – Фпн/(tн * Пн)] * tо * Пс,

где Фп – первоначальная стоимость старой машины (руб.);

tс – нормативный срок службы старой машины (в годах);

Пс – производительность старой машины в год (в стоимостных или натуральных единицах);

Фпн – стоимость машины современного образца (руб.);

tн – нормативный срок службы новой машины (в годах);

Пн – производительность машины современного образца в год (в натуральных или стоимостных единицах);

tо – остающийся срок службы старой машины (в годах)

Решить проблему морального износа можно с помощью осуществления ряда хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента старения. Вот почему так важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы выпущенные машины не задерживались на складах или в монтаже.

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимости ее переносится на в н овь созданный продукт. Указа н ная часть стоимости машины включается в затраты на производство продукции в виде амортизации.

Износ и амортизация не являются тождественными понятиями. Амортизация в денежной форме выражает износ основных фо н дов. Она может не совпадать с размером износа в отдельные промежутки года, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в промышленности – это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она выполняет следующие основные задачи:

1) позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране;

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

3) создает денежный фонд для замены износивш и хся средств труда и их капитального ремонта.

Отсюда видно, что амортизация направлена как в прошлое (ей исчисляется себестоимость продукции и степень износа основных фондов), так и в бу дущее (создает фонд возмещения). Первая ее сторона расчет н ая, пассивная, а вторая – активная, влияющая на процесс воспроизводства технической базы.

Экономический смысл начисления амортизационных отчислений заключается в следующем. Каждому предприятию следует обеспечивать накопление средств необходимых для замены окончательно износившихся основных фондов.

В этой связи отметим, что амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации осно в ных фондов. Поэтому одной из задач в области научно-технического прогресса является разработка и постепенное введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов малоэффективного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления.

Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов.

Из приведенной ниже таблицы хорошо видно как изменяется объем амортизационных отчислений в РФ (по данным и прогнозам министерства экономики РФ):

Таблица 1

Годы |

Отчетный период | Прогнозируемый период | ||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2001 | |

| Амортизационные отчисления (млрд. руб.) | 290 | 300 | 360 | 460 | 530 | 580 |

В ряде случаев амортизационные отчисления не производят:

1. по основным средствам бюджетных организаций;

2. по библиотечному фонду;

3. по средствам, переведённым на консервацию.

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учетом срока их службы.

В соответствии с этим норма амортизации рассчитывается по формуле:

(11) НА = [(Фп (б) – Фл)/ Фп (б) * tсл] * 100%,

где НА – годовая норма аморти з ации основных фондов (в %);

Фп (б) – первоначальная (балансовая) стоимость основных фондов;

Фл – ликвидационная стоимость;

tсл – срок службы основных фондов.

Поскольку ра з мер амортизационных отчислений за год зависит от первоначальной стоимости основных фондов в момент их приобретения, срока предполагаемой службы, затрат на капитальные ремонты за весь амортизационный период, а также от остаточной (ликвидационной) стоимости данных основных фондов, то годовая норма амортизации может быть определена по формуле:

(12)

![]()

где Рм – затраты на капитальные ремонты (включая модернизацию) в течение срока службы основных фондов;

Л – ликвидационная стоимость основных фондов, вышедших из употребления;

А – амортизационный период (срок службы) основных фондов.

Перенесенная часть стоимости может быть определена по упрощенной формуле (без учета ликвидационной стоимости):

(13) Фп = [НА * Фп (б)]/100%,

где Фп – перенесенная часть стоимости (руб.).

По таким видам о с новных фондов, как здания, сооружения и передаточные устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов. В общей норме амортизации основных фондов промышленности довольно велик удельный вес амортизационных отчислений, направляемых на капитальный ремонт (около 27%). По отдельным видам основных фондов (здания, с и ловые, а также рабочие машины и оборудование, транспортные средства) он достигает 50—54%. Та часть амортизационных отчислений, которая пред назначена для к апитального ремонта осно вных фондов, находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтных работ.

Во всех странах установление норм амортизации – это государственное дело. Действующие в настоящее время в России нормы амортизации были установлены правительством СССР 22.10.1990г. С 1991 года существенно изменены порядок и нормы амортизационных отчислений (в соответствии с постановлением Совета министров СССР от 22.10.1990г.). Эти отличия заключаются в следующем:

1) введены новые нормы амортизации, которые по многим видам основных фондов отличаются от прежних;

2) отменены амортизационные отчисления на ремонт оборудования, теперь все виды ремонтов осуществляются за счет себестоимости;

3) По машинам, оборудованию и транспортным средствам по истечению нормативного срока службы прекращается начисление амортизационных отчислений.

С 1992 года амортизируются не только основные фонды, но и нематериальные активы. К ним относятся права пользования земельными участками, природными ресурсами; патенты; лицензии; ноу-хау (новинки); программные продукты; торговые знаки и торговые марки. Величина амортизационных отчислений определяется тремя методами:

1) равномерным, который предусматривает одинаковую годовую норму амортизации за весь амортизационный период;

2) ускоренным, когда в первые годы применяется повышенная норма амортизации, она позволяет ускорить процесс обновления основных фондов и уменьшить налог на прибыль;

3) неравномерным, когда большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации.

С 1.01.1997 года согласно Указу президента РФ должен быть изменён существующий порядок амортизации. Имущество, подлежащее амортизации объединяется в следующие 4 категории:

1. здания и сооружения;

2. легковой и грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника;

3. технологическое, энергетическое и транспортное оборудование;

4. нематериальные активы.

Годовые нормы амортизации составляют: для первой категории – 5%, для второй – 25%, для третьей – 15%, а для четвёртой категории – равными долями в течение всего срока начисления нематериальных активов. Но, к сожалению, этот указ президента не был реализован.

Пути улучшения использования основных фондов

Одной из наиболее важных задач развития промышленности является обеспечение производства, прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов . Для этого необходимо рациональнее использовать основные фонды и производ с твенные мощности. По данным государственного комитета по статистике в 1999 году простаивающие производственные мощности в промышленности составляют примерно 60%. Но в результате прошлогоднего августовского кризиса наметился промышленный рост. Так, согласно официальным цифрам Госкомстата РФ, за период с октября – 98 по март – 99 рост промышленного производства составил 23,8%. По прогнозам министерства экономики РФ на 1995 – 2000гг. ВВП увеличится на 10%, валовая продукция промышленности – на 16%, инвестиции в основной капитал – на 15%.

Увеличение объемов производства промышленной продукции достигается за счет:

1) ввода в действие не используемых в данный момент и новых основных фондов и прои з водственных мощностей;

2) улучшения использования действующих основных фондов и производственных мощностей.

Прирост основных фондов и производственных мощностей промышленности, ее отраслей и предприятий достигается благодаря новому строительству, а также реконструкции и расширению действующих предприятий.

Реконструкция и расширение действующих фабрик и заводов, являясь источником увеличения основных фондов и производственных мощ н остей предприятий, одновременно позволяют лучше использовать имеющийся в промышленности производстве н ный аппарат.

Решающую часть прироста продукции в целом по промышленности получают с действующих основных фондов и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности.

Действующие промышленные предприятия нашей страны располагают основными производственными фондами на общую сумму 120 млрд. рублей.

Для определения уровня использования основных фондов применяются показатели, выраженные в натуральных и стоимостных (денежных) единицах выпускаемой продукции, а также в единицах времени. Чтобы вычислить использование производственной мощности, применяются только показатели выпуска продукции в натуральном выражении. Натуральные единицы использования основных фондов применяются главным образом на предприятиях тех отраслей промышленности, где выпускается относительно однородная продукция.

Показатели использования основных фондов, выраженные в натуральных еди н ицах, могут быть рассчитаны по фактическому выпуску продукции, а также по возможному технически расчетному выпуску. Давая представление об общем уровне использован и я тех или иных однородных машин, агрегатов, той или иной единицы оборудования или группы этого оборудования, он и не позволяют ответить на вопрос: за счет чего получена фактическая производительность данного агрегата, т. е. какую часть рабочего времени этот агрегат функционировал и каков был уровень его использования в течение этого времени?

К системе взаимосвязанных показателей (коэффициентов), непосредственно характеризу ю щих урове н ь использования основных фондов и производственных мощностей, а также раскрывающих резервы дальнейшего улучшения их исполь з ования, относятся:

1) использование во времени (коэффициент экстенсивной нагрузки) ;

2) использование в единицу времени (коэффициент интенсивной нагрузки) ;

3) общее использование (коэффициент интегральной нагрузки).

Первый показатель (Кэкст) определяется путем деления времени фактического использования на максимально возможное время использования основных фондов. Второй показатель (Кинт) получается в результате деления фактического количества продукции, произведенного в единицу времени работы оборудования, на максимальный выпуск этой продукции, который можно произвести с участием данных основных фондов в ту ж е единицу времени. Третий показатель (Кинтегр) рассчитывается путем перемножения первых двух показателей.

К числу показателей экстенсивного использования основных фонд о в на предприятии относится коэффициент сменности. Он характеризует время цело сменного использования установленного оборудования, которое работает на многосменном режиме. Коэффициент сме н ности рассчитывается по отдельным группам обо р удования, отдельным производственным подразделениям предприятия, а также в целом по предприятию. Он показывает, сколько смен в среднем в течение суток работало установленное оборудование:

(14) Ксм = МС/Кол. оборуд.,

где Ксм – коэффициент сменности использования оборудования;

МС – сумма фактически отработанных машино-смен за сутки;

Кол. оборуд. – общее количество установленного оборудования.

Показатель использования основных фондов во времени (коэффициент экстенсивной н агрузки) определяется сравнитель н о просто. Показатель же использования основных фондов в единицу времени (коэффициент интенсивной нагрузки) определить легко лишь в тех отраслях, где выпускается однородная продукция и, сл е довательно, объем ее производ с тва может быть выражен в натуральных единицах. Если же предприятие и его подра з деления производят продукцию разнообразной номенклатуры, то показатель использования основных фондов в единицу времени рассчитать значительно труднее. Следует иметь в виду, что приведенные выше показатели все же не позволяют дать ответ на вопрос, как используются основные фонды в целом по предприятию, в отрасли и в промышленности.

Роль обобщающего показателя использования основных фондов может в определенной степени выполнять показатель выпуска продукции на единицу производственной площади. Этот показатель выражается, как правило, в натуральных единицах.

Одним из наиболее общих показателей использования производственной мощности является коэффициент ее фактического использования, который рассчитываетс я путем дел е ния продукции, изготовленной за определе н ный промежуток времени (обычно за год), на величину производственной мощности. Для предприятий, вновь введенных в эксплуатацию, обычно определяется коэф фициент использования проектной мощности, представляющий собой частное от деления фактического выпуск а продукции на величину мощности предприятия по проекту. Этот показатель характеризует урове нь освоения проектной мощности.

Натуральные показатели использования основных фондов, используемые при анализе современного состояния и планирования производственных мощностей, при составлении баланса оборудования и т. д. все же не раскрывают общей картины эффективности использования всей совокупности основных фондов предприятия, отрасли, промышленности в целом.

Для общего анал и за хозяйственной деятельност и , планирования капитальных вложений, в вода в действие основных фондов и производств е нных мощностей всех звеньев промышленности все большее значение приобретает такой показатель эффективности производства, как выпуск продукции на 1 рубль основных фондов, который обычно называют показателем фондоотдачи . Чем выше показатель фондоотдачи, тем выше эффективность производственных фондов. В последние годы показатель фондоотдачи снижается: так только в 90-е годы в промышленности России он снизился в 3 раза – с 90 до 30 коп. Это снижение обуславливается следующими факторами:

а) падение объёмов выпускаемой продукции;

б) постоянное изменение структуры основных производственных фондов в сторону фондоёмких отраслей (угольной, железорудной);

в) увеличение объемов капитального строительства в восточных районах страны.

В течение многих лет экономисты дискутируют о закономерностях динамики показателя фондоотдачи. Так, известный экономист профессор Я. Б. Кваша считал, что на показатель фондоотдачи влияют факторы, способствующие повышению фондоотдачи (технический прогресс) и факторы, снижающие фондоотдачу (затраты на экологию, на мероприятия техники безопасности). Взаимодействие этих факторов, по мнению Кваши, напоминают известное «соревнование» снаряда и брони.

Применяется также показатель, обратный фондоотдаче, - фондоемкость. При определении показателя фондоотдачи применяются как стоимостные, так и натуральные единицы измерения.

Натуральные показатели фондоотдачи наряду со стоимостными применяются в электроэнергетической, металлургической и некоторых отраслях добывающей промышленности. Например, в черной металлургии таким показателем является выплавка чугуна или стал и на 1 рубль основных прои з водственных фондов соотв е тственно доменного или сталеплавильного цеха.

Показатель фондоотдачи (как обобщающий стоимостный показатель использования всей совокупности основ н ых фондов предприятия) определяется путем деления про д укции на среднегодовую стоимость производственных фондов. При этом валовая продукция учитывается в неи з менных ценах, а основные фонды — по полной первоначальной (или восстановительной) стоимости.

Одной и з главных причин, ухудшающих показатель фондоотдачи, является медленное освоение вводимых в действие предприятий.

Существует ещё целый ряд показателей использования основных фондов, которые имеют большое значение для улучшения использования основных производственных фондов:

1. Показатель использования производственных площадей:

- располагаемая площадь (общая площадь всех цехов и разного рода служб предприятия);

- производственная площадь (площадь, отведённая непосредственно для производственного процесса), к производственной площади не относится помещения непромышленных производств и непроизводственных отделов (буфеты, канторы, конструкторские бюро);

- площадь непосредственно занятая оборудованием.

2. Коэффициент износа и коэффициент годности основных фондов. Эти показатели характеризуют состояние основных фондов.

Коэффициент износа определяется по следующей формуле:

(15) Кизн = А/Фп,

где А – начисленная амортизация за весь срок службы основных фондов;

Фп – первоначальная стоимость основных фондов (в рублях).

В настоящее время износ основных фондов промышленности России составляет примерно 50%.

Коэффициент годности определяется следующим образом:

(16) Кг = (Фп – А)/ Фп = Фост/Фп,

Где Фост – остаточная стоимость (руб.).

(17) Кизн + Кг = 1

3. Коэффициенты обновления и выбытия основных фондов.

Коэффициент обновления:

(18) Коб = Фвв/Фкп,

где Фвв – стоимость вводимых основных фондов (руб.);

Фкп – стоимость фондов на конец периода (руб.).

Коэффициент выбытия:

(19) Квыб = Фвыб/Фнп,

Где Фвыб – стоимость выбывающих основных фондов (руб.);

Фнп – стоимость основных фондов на начало периода.

4. Показатель фондовооружённости труда, который характеризует уровень вооружённости работников основными фондами:

(20) f = Ф/Чн.с.,

где Ф – стоимость основных производственных фондов;

Чн.с. – численность работников в наиболее наполненную смену.

5. Прочие показатели (средний возраст оборудования, фактический средний срок службы основных фондов и др.).

Важнейшей задачей повышения эффективности использования капитальных вложений и основных фондов является своевременный ввод в эксплуатацию новых основных фондов и производственных мощностей, быстрое их освоение. Сокращение сроков ввода в эксплуатацию новых фабрик и заводов позволяет быстрее получить нужную для народного хозяйства продукцию с технически более совершенных ос н овных фондов, ускорить их оборот и тем самым замедлить наступление морального износа основных фондов предприятий, повысить эффективность общественного производства в целом.

Улучшение использования действующих основных фондов и производственных мощностей п ромышленных предприятий, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря:

1) повышению интенсивности использования производственных мощностей и основных фондов ;

2) повышению экстенсивности их нагрузки.

Более интенсивное использование производственных мощностей и основных фондов достигается, прежде всего, за счет технического совершенствования последних.

Практика промышленных предприятий показывает, что здесь идет процесс увеличения единичной мощности оборудования:

- в станках, машинах и агрегатах упрочняются наиболее ответ с твенные детали и узлы;

- повышаются основные параметры производственных процессов (скорость, давление, температура);

- механизируются и автоматизируются не только основные производственные процессы и операции, но и вспомогательные и транспортные операции, нередко сдерживающие нормальный ход производства и использование оборудо вания; устаревшие машины модернизируются и заменяются новыми, более совершенными.

Интенсивность использования производственных мощностей и основных фондов повышается также путем:

- совершенствования технологических процессов;

- организации непрерывно-поточного производства на базе опт и мальной концентрации производства однородной продукции;

- выбора сырья, его подготовки к производств у в соответствии с требованиями заданной технологии и качества выпускаемой продукции;

- ликвидации штурмовщины и обеспечения равномерной, ритмичной работы предприятий, цехов и производственных участко в ;

- проведения ряда других мероприятий, позволяющ их повысить скорость обработки предметов труда и обеспечить увеличение производства продукции в един и ц у времени, на единицу оборудования или на 1 кв. м производственной площади.

Интенсивный путь использования основных фондов действующих предприятий включает, следовательно, техническое их перевооружение, повышение темпов обновления основных фондов. Опыт работы ряда отраслей промышленности показывает, что быстрое техническо е переоснащение действующих фабрик и заводов особенно важно для тех предприятий, где имеет место более значительный износ основных фондов.

Улучшение экстенсивного использования основных фондов предполагает :

1. увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года);

2. увеличение количества и удельного веса д ействующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственном звене.

Увеличение времени работы оборудования достигается за счет:

1. постоянного поддержания пропорциональност и между производственными мощностями отдельных груп п оборудования на каждом производ с твенном участке:

· м е жду цехами предприятия в целом;

· между отдельными производствами внутри каждой отрасли промышленности;

· между темпами и пропорциями развития отраслей промышленности и всего народного хозяйства;

2. улучшения ухода за основными фондами, соблюде н ия предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлен и ю своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремо н тный период;

3. проведения мероприятий, повышающих удельный вес основных производственных операций в з атратах рабочего времени, сокращения сезонности в работе предприятий ряда отраслей промышленности, повышения сменности работы предприятий.

Известно, что на предприятиях кроме действующих станков, машин и агрегатов часть оборудования находится в ремонте и резерве, а часть — на складе. Своевременный монтаж не установленного оборудования, а также ввод в действие всего установленного оборудования за исключением части, находящейся в плановом резерве и ремонте, значительно улучшает использование основных фондов.

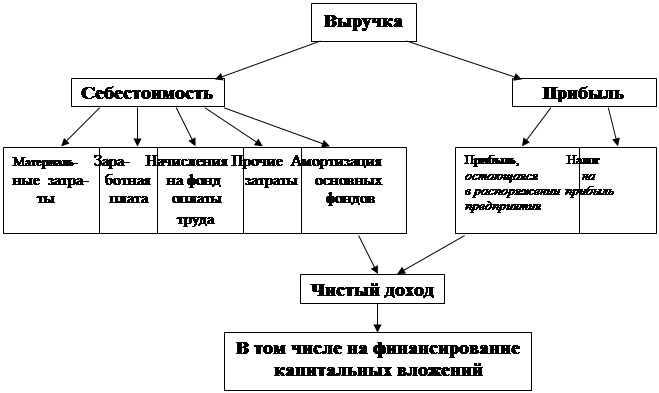

Финансирование капитальных вложений (под которым понимают вложение предприятием денежных средств в новое строительство и приобретение, реконструкцию, расширение и техническое перевооружение объектов основных фондов) осуществляется инвесторами за счет собственных средств и приравненных к ним источников, а также за счет заемных средств. К собственным средствам, используемым в качестве источника формирования основных средств, относятся амортизационные отчисления на их полное восстановление, а также часть чистой прибыли или фондов накопления.

Капитальные вложения производственного назначения направляются на простое и на расширенное воспроизводство. Строительство и приобретение основных средств в пределах суммы начисленной амортизации по действующим производственным основным средствам является простым воспроизводством (в пределах сумм начисленной амортизации общие размеры основных средств в отчетном периоде доводятся до первоначальной стоимости). Источником финансирования здесь являются средства, полученные в составе выручки от реализации продукции и находящиеся на расчетном счете предприятия в размере начисленного в отчетном периоде износа. При расширенном воспроизводстве капиталовложения на строительство и приобретение основных средств превышают за отчетный период величину начисленной амортизации основных средств. В этом случае появляется два источника финансирования капитальных вложений:

1. Амортизация основных средств – для простого воспроизводства;

2. Прибыль – для расширенного воспроизводства.

Структура источников капитальных вложений отражена на схеме №2

Анализ источников финансирования основных средств показывает, что круг мобилизуемых предприятием средств для новых вложений значительно шире, чем собственный доход. Немалые средства ежегодно возвращаются в оборот предприятия в виде сумм начисленной амортизации.

Новые вложения в основные фонды могут сочетаться с продажей устаревшего, но еще не полностью амортизированного имущества, и выручка от реализованных основных фондов может быть использована на основные капитальные вложения. С учетом этого определяется общая сумма средств, привлекаемых предприятием за отчетный период для капитальных вложений.

При этом необходимо помнить о том, что амортизация по основным средствам производственного назначения, поступая в составе выручки от реализации, может служить источником их воспроизводства. В то же время амортизацию по объектам основных средств непроизводственного назначения нельзя рассматривать как источник финансирования капитальных вложений. Вот почему предприятиям рекомендуется вести две ведомости: первую – для учета источников финансирования производственных объектов; вторую – непроизводственных.

В контексте вышеизложенного при учете и анализе источников финансирования капитальных вложений предприятиям требуется:

1. вести раздельный (применительно к объектам производственного и непроизводственного назначения) учет использования источников финансирования капитальных вложений;

2. определять, исчисляя льготу по налогу на прибыль, сумму начисленного износа по основным средствам производственного назначения с начала года;

3. Создавать на предприятии фонд накопления для обеспечения расширенного воспроизводства основных средств (это позволит усилить контроль за наличием и движением источников формирования имущества предприятия, повысить его платежеспособность и финансовую устойчивость);

4. Использовать не только данные бухгалтерской отчетности, но и внутреннюю учетную информацию, отражаемую на счетах: 01 «Основные средства», 02 «Износ основных средств», 08 «Капитальные вложения», 48 «Реализация и прочее выбытие основных средств», 88/3 «Фонд накопления» и др.;

5. В целях усиления контроля за использованием прибыли отражать в учетной политике предприятия направления такого использования, в том числе в разрезе формирования источников капитальных вложений; это важно и для анализа и контроля за целевым использованием прибыли, ибо не исключены ситуации, когда фактические затраты на капитальные вложения превысят выделенные источники их финансирования (что чревато иммобилизацией оборотных средств).

Таким образом, для эффективного функционирования и успешного развития предприятия необходимо рационально организовывать бухгалтерский учет источников финансирования капитальных вложений, усиливать контроль над состоянием и движением этих источников, регулярно проводить соответствующий анализ и принимать оптимальные управленческие решения.

Итоги работы предприятий показывают, что многие из них, используя сре д ства фонда развития производства (среди которых амортизационные отчисления весьма значительны), заменяют устаревшее оборудование, внедряют новую техник у , со в ершенствуют организацию прои з водства и труда, добиваясь значительных успехов в повышении производительности труда, снижении себестоимости и улучшении качества продукции и рентабельности производства.

Во всех отраслях промышл е нности имеются большие возможности, которые позволяют улучшить использование основных фондов, и особенно металлорежущего оборудования. Более 50% всех металлорежущих станков находится в не машиностроительных и даже в непромышленных отраслях народ н ого хо з яйства, где они используются хуже, чем в машиностроении.

В машиностроении важным н аправлением улучшения использован и я оборудования является повышение сменности использования оборудования. В настоящее время коэффициент сменности в машиностроительной промышленности составляет менее 1.4, т. е. около 70% от двух сменной работы. Повышение коэффициента сменности работы оборудования до 1,75—1,8 позволит увеличить съем продукции с ед и ницы оборудования примерно на 25 % .

Решая задачу повышения коэффициента сменности работы оборудования, необходимо, прежде всего, иметь в виду, что основное оборудование на многих предприятиях машиностроения используется не полностью, главным образом, из-за дефицита рабочей силы.

На у спешное решение проблемы улучшения использования основных фондов, производственных мощносте й и роста производительности труда оказывает значительное влияние создание крупных производственных объединений. Вместе с этим необходимо обратить больше внимания на:

· развитие специализации производства и технического перевооружения действующих предприятий;

· вывод с этих предприятий несвойственной их профилю продукции;

· создание спе циализированных промышленных объектов в тяготеющих к крупным индустриальным центрам небольших и средних городах, где имеют с я резервы рабочей силы.

Проводя курс на развитие специализации действующих предприятий, следует иметь в виду, что это упрощает их производственную структуру, высвобождает рабочую силу из вспомогательных и обслуживающих подразделений, комплектует тем самым вторые смены основных цехов и повышает коэффициент сменности.

Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, и в первую очередь во вспомогательных производствах, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене.

Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных и складских работ являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства на промышленных предприятиях, высвобожден и я значительного количества вспомогательных рабочих, обеспечения пополнения основных цехов рабочей силой, повышения коэффициента сменности работы предприятий и расширения прои з водства на действующих предприятиях без дополнительного привлечения рабочей силы. В крупных городах, имеющих дефицит рабочей силы, решение проблемы улучшения использования основных фондов и производственных мощностей действующих предприятий путем их реконструкции, расширения, механизации и автоматизации производства, совершенствования организации производства и труда имеет особое значение.

Важный резерв повышения эффективности использования основных фондов и производственных мощностей действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15—20% всего рабочего времени.

Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов и производственных мощностей.

Известно, что от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и основных фондов. Анализ технико-экономических показателей промышленных предприятий, работающих в новых условиях планирования и экономического стимулирования, свидетельствует, что новый экономический механи з м, в том числе введение платы за производственные фонды, пересмотр оптовых цен, применение нового показателя для определения уровня ре н табельности, создание на предприятиях поощрительных фондов, способствуют улучшению использования основных производственных фондов.

Для улучшения использования основных производственных фондов необходимо выработать прогрессивную амортизационную политику в целях быстрейшего восстановления конкурентоспособности реального сектора и активизации инвестиционной деятельности. Чтобы амортизационные отчисления могли использоваться для обновления основных фондов, они должны накапливаться на отдельных счетах предприятия. Средства на этих счетах (амортизационных, инвестиционных) надлежит индексировать в течение всего периода их накопления (в соответствии с индексом цен на инвестиционные товары и услуги) и использовать исключительно на инвестиционные цели. Без изъятия амортизации из денежного оборота ни одно предприятие не в состоянии самостоятельно скопить средства на значительное техническое обновление основных производственных фондов. В этой связи есть смысл приравнять к амортизации часть прибыли, направляемой на инвестиционные цели, и часть некоторых местных налогов, прежде всего налога на имущество.

Необходимо ввести централизованный контроль над использованием амортизационных отчислений и фондов накопления на предприятиях, контролируемых государством, для предотвращения их не целевого использования, стимулирования импортозамещения и размещения заказов среди производителей отечественного оборудования.

Должен быть осуществлен переход к учету затрат предприятий на цели проведения НИОКР, модернизации производства и внедрения новых технологий в составе издержек производства, освобождение этих затрат от налогообложения.

Любой комплекс мероприятий по улучшению использования производственных мощностей и основных фо н дов, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции, прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Огромное значение в улучшении использования основных фондов и производственных мощностей имеет материальное стимулирование рабочих. «Необходимо возродить мотивацию к труду. Никак нельзя допускать, чтобы люди месяцами не получали зарплату, но недопустимо и раздавать не заработанную заработную плату. Оплата труда должна стимулировать высокопроизводительную работу и быть достаточной для воспроизводства рабочей силы», - Э. Россель, губернатор Свердловской области.

Оборотный капиталПонятие и значение оборотного капитала

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются её носителями. После окончания производственного цикла, изготовления продукции и её реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создаёт возможность систематического обновления процесса производства, который осуществляется путём непрерывного кругооборота средств предприятия.

В своём движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесённая стоимость основных производственных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия её реализации.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведённой продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная её сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д – Т … П … Т’ – Д’,

Где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – средства производства;

П – производство;

Т’ – готовая продукция;

Д’ – денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Классификация оборотных средств

1. По сферам оборота оборотные средства подразделяются на оборотные фонды и фонды обращения

1) Оборотные фонды включают: