–†–µ—Д–µ—А–∞—В: –Ъ–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ—Л–є –∞–љ–∞–ї–Є–Ј —А–Є—Б–Ї–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤

–Ф–Љ–Є—В—А–Є–µ–≤ –Ь. –Э., –Ї.—Н.–љ.

–Т –Љ–Є—А–Њ–≤–Њ–є –њ—А–∞–Ї—В–Є–Ї–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —А–∞–Ј–ї–Є—З–љ—Л–µ –Љ–µ—В–Њ–і—Л –∞–љ–∞–ї–Є–Ј–∞ —А–Є—Б–Ї–Њ–≤ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ (–Ш–Я). –Ъ –љ–∞–Є–±–Њ–ї–µ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л–Љ –Є–Ј –љ–Є—Е —Б–ї–µ–і—Г–µ—В –Њ—В–љ–µ—Б—В–Є:

–Љ–µ—В–Њ–і –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є –љ–Њ—А–Љ—Л –і–Є—Б–Ї–Њ–љ—В–∞;

–Љ–µ—В–Њ–і –і–Њ—Б—В–Њ–≤–µ—А–љ—Л—Е —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–Њ–≤ (–Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤ –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В–Є);

–∞–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –Ї—А–Є—В–µ—А–Є–µ–≤ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є (—З–Є—Б—В—Л–є –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–є –і–Њ—Е–Њ–і (NPV), –≤–љ—Г—В—А–µ–љ–љ—П—П –љ–Њ—А–Љ–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є (IRR) –Є –і—А.);

–Љ–µ—В–Њ–і —Б—Ж–µ–љ–∞—А–Є–µ–≤;

–∞–љ–∞–ї–Є–Ј –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ—Л—Е —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–є –њ–Њ—В–Њ–Ї–Њ–≤ –њ–ї–∞—В–µ–ґ–µ–є;

–і–µ—А–µ–≤—М—П —А–µ—И–µ–љ–Є–є;

–Љ–µ—В–Њ–і –Ь–Њ–љ—В–µ-–Ъ–∞—А–ї–Њ (–Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–µ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є–µ) –Є –і—А.

–Т –і–∞–љ–љ–Њ–є —Б—В–∞—В—М–µ –Ї—А–∞—В–Ї–Њ –Є–Ј–ї–Њ–ґ–µ–љ—Л –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞, –љ–µ–і–Њ—Б—В–∞—В–Ї–Є –Є –њ—А–Њ–±–ї–µ–Љ—Л –Є—Е –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П, –њ—А–µ–і–ї–Њ–ґ–µ–љ—Л —Г—Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–љ—Л–µ –∞–ї–≥–Њ—А–Є—В–Љ—Л –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ —А–Є—Б–Ї–Њ–≤ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –Є —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Њ –Є—Е –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ.

–Ь–µ—В–Њ–і –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є –љ–Њ—А–Љ—Л –і–Є—Б–Ї–Њ–љ—В–∞. –Ф–Њ—Б—В–Њ–Є–љ—Б—В–≤–∞ —Н—В–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ вАФ –≤ –њ—А–Њ—Б—В–Њ—В–µ —А–∞—Б—З–µ—В–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –±—Л—В—М –≤—Л–њ–Њ–ї–љ–µ–љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –і–∞–ґ–µ –Њ–±—Л–Ї–љ–Њ–≤–µ–љ–љ–Њ–≥–Њ –Ї–∞–ї—М–Ї—Г–ї—П—В–Њ—А–∞, –∞ —В–∞–Ї–ґ–µ –≤ –њ–Њ–љ—П—В–љ–Њ—Б—В–Є –Є –і–Њ—Б—В—Г–њ–љ–Њ—Б—В–Є. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ –Љ–µ—В–Њ–і –Є–Љ–µ–µ—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–µ –љ–µ–і–Њ—Б—В–∞—В–Ї–Є.

–Ь–µ—В–Њ–і –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є –љ–Њ—А–Љ—Л –і–Є—Б–Ї–Њ–љ—В–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –њ—А–Є–≤–µ–і–µ–љ–Є–µ –±—Г–і—Г—Й–Є—Е –њ–Њ—В–Њ–Ї–Њ–≤ –њ–ї–∞—В–µ–ґ–µ–є –Ї –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –Љ–Њ–Љ–µ–љ—В—Г –≤—А–µ–Љ–µ–љ–Є (—В.–µ. –Њ–±—Л–Ї–љ–Њ–≤–µ–љ–љ–Њ–µ –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–Є–µ –њ–Њ –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–Њ–є –љ–Њ—А–Љ–µ), –љ–Њ –љ–µ –і–∞–µ—В –љ–Є–Ї–∞–Ї–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Њ —Б—В–µ–њ–µ–љ–Є —А–Є—Б–Ї–∞ (–≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤). –Я—А–Є —Н—В–Њ–Љ –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Ј–∞–≤–Є—Б—П—В —В–Њ–ї—М–Ї–Њ –Њ—В –≤–µ–ї–Є—З–Є–љ—Л –љ–∞–і–±–∞–≤–Ї–Є –Ј–∞ —А–Є—Б–Ї.

–Ю–љ —В–∞–Ї–ґ–µ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В —Г–≤–µ–ї–Є—З–µ–љ–Є–µ —А–Є—Б–Ї–∞ –≤–Њ –≤—А–µ–Љ–µ–љ–Є —Б –њ–Њ—Б—В–Њ—П–љ–љ—Л–Љ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–Љ, —З—В–Њ –≤—А—П–і –ї–Є –Љ–Њ–ґ–µ—В —Б—З–Є—В–∞—В—М—Б—П –Ї–Њ—А—А–µ–Ї—В–љ—Л–Љ, —В–∞–Ї –Ї–∞–Ї –і–ї—П –Љ–љ–Њ–≥–Є—Е –њ—А–Њ–µ–Ї—В–Њ–≤ —Е–∞—А–∞–Ї—В–µ—А–љ–Њ –љ–∞–ї–Є—З–Є–µ —А–Є—Б–Ї–Њ–≤ –≤ –љ–∞—З–∞–ї—М–љ—Л–µ –њ–µ—А–Є–Њ–і—Л —Б –њ–Њ—Б—В–µ–њ–µ–љ–љ—Л–Љ —Б–љ–Є–ґ–µ–љ–Є–µ–Љ –Є—Е –Ї –Ї–Њ–љ—Ж—Г —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ—А–Є–±—Л–ї—М–љ—Л–µ –њ—А–Њ–µ–Ї—В—Л, –љ–µ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—О—Й–Є–µ —Б–Њ –≤—А–µ–Љ–µ–љ–µ–Љ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є—П —А–Є—Б–Ї–∞, –Љ–Њ–≥—Г—В –±—Л—В—М –Њ—Ж–µ–љ–µ–љ—Л –љ–µ–≤–µ—А–љ–Њ –Є –Њ—В–Ї–ї–Њ–љ–µ–љ—Л.

–Ф–∞–љ–љ—Л–є –Љ–µ—В–Њ–і –љ–µ –љ–µ—Б–µ—В –љ–Є–Ї–∞–Ї–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Њ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ—Л—Е —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П—Е –±—Г–і—Г—Й–Є—Е –њ–Њ—В–Њ–Ї–Њ–≤ –њ–ї–∞—В–µ–ґ–µ–є –Є –љ–µ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ–Њ–ї—Г—З–Є—В—М –Є—Е –Њ—Ж–µ–љ–Ї—Г.

–Э–∞–Ї–Њ–љ–µ—Ж, –Њ–±—А–∞—В–љ–∞—П —Б—В–Њ—А–Њ–љ–∞ –њ—А–Њ—Б—В–Њ—В—Л –Љ–µ—В–Њ–і–∞ —Б–Њ—Б—В–Њ–Є—В –≤ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П—Е –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П —А–∞–Ј–ї–Є—З–љ—Л—Е –≤–∞—А–Є–∞–љ—В–Њ–≤, –Ї–Њ—В–Њ—А–Њ–µ —Б–≤–Њ–і–Є—В—Б—П –Ї –∞–љ–∞–ї–Є–Ј—Г –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Ї—А–Є—В–µ—А–Є–µ–≤ NPV(IRR,PI –Є –і—А.) вАЮ–Њ—В –Є–Ј–Љ–µ–љ–µ–љ–Є–є —В–Њ–ї—М–Ї–Њ –Њ–і–љ–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П вАФ –љ–Њ—А–Љ—Л –і–Є—Б–Ї–Њ–љ—В–∞.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ –Њ—В–Љ–µ—З–µ–љ–љ—Л–µ –љ–µ–і–Њ—Б—В–∞—В–Ї–Є, –Љ–µ—В–Њ–і –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є –љ–Њ—А–Љ—Л –і–Є—Б–Ї–Њ–љ—В–∞ —И–Є—А–Њ–Ї–Њ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –љ–∞ –њ—А–∞–Ї—В–Є–Ї–µ.

–Ь–µ—В–Њ–і –і–Њ—Б—В–Њ–≤–µ—А–љ—Л—Е —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–Њ–≤. –Э–µ–і–Њ—Б—В–∞—В–Ї–∞–Љ–Є —Н—В–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ —Б–ї–µ–і—Г–µ—В –њ—А–Є–Ј–љ–∞—В—М:

—Б–ї–Њ–ґ–љ–Њ—Б—В—М —А–∞—Б—З–µ—В–∞ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤ –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В–Є, –∞–і–µ–Ї–≤–∞—В–љ—Л—Е —А–Є—Б–Ї—Г –љ–∞ –Ї–∞–ґ–і–Њ–Љ —Н—В–∞–њ–µ –њ—А–Њ–µ–Ї—В–∞;

–љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Њ–≤–µ—Б—В–Є –∞–љ–∞–ї–Є–Ј –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ—Л—Е —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–є –Ї–ї—О—З–µ–≤—Л—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤.

–Р–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є. –Ф–∞–љ–љ—Л–є –Љ–µ—В–Њ–і —П–≤–ї—П–µ—В—Б—П —Е–Њ—А–Њ—И–µ–є –Є–ї–ї—О—Б—В—А–∞—Ж–Є–µ–є –≤–ї–Є—П–љ–Є—П –Њ—В–і–µ–ї—М–љ—Л—Е –Є—Б—Е–Њ–і–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ –љ–∞ –Ї–Њ–љ–µ—З–љ—Л–є —А–µ–Ј—Г–ї—М—В–∞—В –њ—А–Њ–µ–Ї—В–∞.

–У–ї–∞–≤–љ—Л–Љ –љ–µ–і–Њ—Б—В–∞—В–Ї–Њ–Љ –і–∞–љ–љ–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ —П–≤–ї—П–µ—В—Б—П –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–∞ –Њ —В–Њ–Љ, —З—В–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –Њ–і–љ–Њ–≥–Њ —Д–∞–Ї—В–Њ—А–∞ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Є–Ј–Њ–ї–Є—А–Њ–≤–∞–љ–љ–Њ, —В–Њ–≥–і–∞ –Ї–∞–Ї –љ–∞ –њ—А–∞–Ї—В–Є–Ї–µ –≤—Б–µ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ —Д–∞–Ї—В–Њ—А—Л –≤ —В–Њ–є –Є–ї–Є –Є–љ–Њ–є —Б—В–µ–њ–µ–љ–Є –Ї–Њ—А—А–µ–ї–Є—А–Њ–≤–∞–љ–љ—Л.

–Я–Њ —Н—В–Њ–є –њ—А–Є—З–Є–љ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –і–∞–љ–љ–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ –љ–∞ –њ—А–∞–Ї—В–Є–Ї–µ –Ї–∞–Ї —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –∞–љ–∞–ї–Є–Ј–∞ —А–Є—Б–Ї–∞, –њ–Њ –Љ–љ–µ–љ–Є—О –∞–≤—В–Њ—А–Њ–≤ –≤–µ—Б—М–Љ–∞ –Њ–≥—А–∞–љ–Є—З–µ–љ–Њ, –µ—Б–ї–Є –≤–Њ–Њ–±—Й–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ.

–Ь–µ—В–Њ–і —Б—Ж–µ–љ–∞—А–Є–µ–≤. –Т —Ж–µ–ї–Њ–Љ –Љ–µ—В–Њ–і –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ–Њ–ї—Г—З–∞—В—М –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –љ–∞–≥–ї—П–і–љ—Г—О –Ї–∞—А—В–Є–љ—Г –і–ї—П —А–∞–Ј–ї–Є—З–љ—Л—Е –≤–∞—А–Є–∞–љ—В–Њ–≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–µ–Ї—В–Њ–≤, –∞ —В–∞–Ї–ґ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –Є –≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П—Е, –∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –њ—А–Њ–≥—А–∞–Љ–Љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ —В–Є–њ–∞ Excel –њ–Њ–Ј–≤–Њ–ї—П–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –њ–Њ–≤—Л—Б–Є—В—М —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –њ–Њ–і–Њ–±–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ –њ—Г—В–µ–Љ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ–Њ–≥—А–∞–љ–Є—З–µ–љ–љ–Њ–≥–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є—П —З–Є—Б–ї–∞ —Б—Ж–µ–љ–∞—А–Є–µ–≤ –Є –≤–≤–µ–і–µ–љ–Є—П –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е –њ–µ—А–µ–Љ–µ–љ–љ—Л—Е.

–Р–љ–∞–ї–Є–Ј –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ—Л—Е —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–є –њ–Њ—В–Њ–Ї–Њ–≤ –њ–ї–∞—В–µ–ґ–µ–є. –Т —Ж–µ–ї–Њ–Љ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ —Н—В–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ –∞–љ–∞–ї–Є–Ј–∞ —А–Є—Б–Ї–Њ–≤ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ–Њ–ї—Г—З–Є—В—М –њ–Њ–ї–µ–Ј–љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ–± –Њ–ґ–Є–і–∞–µ–Љ—Л—Е –Ј–љ–∞—З–µ–љ–Є—П—Е NPV –Є —З–Є—Б—В—Л—Е –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є, –∞ —В–∞–Ї–ґ–µ –њ—А–Њ–≤–µ—Б—В–Є –∞–љ–∞–ї–Є–Ј –Є—Е –≤–µ—А–Њ—П—В–љ–Њ—Б—В–љ—Л—Е —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–є.

–Т–Љ–µ—Б—В–µ —Б —В–µ–Љ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Н—В–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В, —З—В–Њ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –і–ї—П –≤—Б–µ—Е –≤–∞—А–Є–∞–љ—В–Њ–≤ –і–µ–љ–µ–ґ–љ—Л—Е –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є –Є–Ј–≤–µ—Б—В–љ—Л –ї–Є–±–Њ –Љ–Њ–≥—Г—В –±—Л—В—М —В–Њ—З–љ–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ—Л. –Т –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –≤ –љ–µ–Ї–Њ—В–Њ—А—Л—Е —Б–ї—Г—З–∞—П—Е —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–µ–є –Љ–Њ–ґ–µ—В –±—Л—В—М –Ј–∞–і–∞–љ–Њ —Б –≤—Л—Б–Њ–Ї–Њ–є —Б—В–µ–њ–µ–љ—М—О –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В–Є –љ–∞ –Њ—Б–љ–Њ–≤–µ –∞–љ–∞–ї–Є–Ј–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –Њ–њ—Л—В–∞ –њ—А–Є –љ–∞–ї–Є—З–Є–Є –±–Њ–ї—М—И–Є—Е –Њ–±—К–µ–Љ–Њ–≤ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е –і–∞–љ–љ—Л—Е. –Ю–і–љ–∞–Ї–Њ —З–∞—Й–µ –≤—Б–µ–≥–Њ —В–∞–Ї–Є–µ –і–∞–љ–љ—Л–µ –љ–µ–і–Њ—Б—В—Г–њ–љ—Л, –њ–Њ—Н—В–Њ–Љ—Г —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ј–∞–і–∞—О—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –њ—А–µ–і–њ–Њ–ї–Њ–ґ–µ–љ–Є–є —Н–Ї—Б–њ–µ—А—В–Њ–≤ –Є –љ–µ—Б—Г—В –≤ —Б–µ–±–µ –±–Њ–ї—М—И—Г—О –і–Њ–ї—О —Б—Г–±—К–µ–Ї—В–Є–≤–Є–Ј–Љ–∞.

–Ф–µ—А–µ–≤—М—П —А–µ—И–µ–љ–Є–є. –Ю–≥—А–∞–љ–Є—З–µ–љ–Є–µ–Љ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –і–∞–љ–љ–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ —П–≤–ї—П–µ—В—Б—П –Є—Б—Е–Њ–і–љ–∞—П –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–∞ –Њ —В–Њ–Љ, —З—В–Њ –њ—А–Њ–µ–Ї—В –і–Њ–ї–ґ–µ–љ –Є–Љ–µ—В—М –Њ–±–Њ–Ј—А–Є–Љ–Њ–µ –Є–ї–Є —А–∞–Ј—Г–Љ–љ–Њ–µ —З–Є—Б–ї–Њ –≤–∞—А–Є–∞–љ—В–Њ–≤ —А–∞–Ј–≤–Є—В–Є—П. –Ь–µ—В–Њ–і –Њ—Б–Њ–±–µ–љ–љ–Њ –њ–Њ–ї–µ–Ј–µ–љ –≤ —Б–Є—В—Г–∞—Ж–Є—П—Е, –Ї–Њ–≥–і–∞ —А–µ—И–µ–љ–Є—П, –њ—А–Є–љ–Є–Љ–∞–µ–Љ—Л–µ –≤ –Ї–∞–ґ–і—Л–є –Љ–Њ–Љ–µ–љ—В –≤—А–µ–Љ–µ–љ–Є, —Б–Є–ї—М–љ–Њ –Ј–∞–≤–Є—Б—П—В –Њ—В —А–µ—И–µ–љ–Є–є, –њ—А–Є–љ—П—В—Л—Е —А–∞–љ–µ–µ, –Є –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М –Њ–њ—А–µ–і–µ–ї—П—О—В —Б—Ж–µ–љ–∞—А–Є–Є –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П —Б–Њ–±—Л—В–Є–є.

–Ш–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–µ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є–µ. –Я—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –і–∞–љ–љ–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Њ —И–Є—А–Њ–Ї–Є–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –µ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–Љ –њ—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є–Є, –Њ—Б–Њ–±–µ–љ–љ–Њ –≤ —Г—Б–ї–Њ–≤–Є—П—Е –љ–µ–Њ–њ—А–µ–і–µ–ї—С–љ–љ–Њ—Б—В–Є –Є —А–Є—Б–Ї–∞. –Ф–∞–љ–љ—Л–є –Љ–µ—В–Њ–і –Њ—Б–Њ–±–µ–љ–љ–Њ —Г–і–Њ–±–µ–љ –і–ї—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П —В–µ–Љ, —З—В–Њ —Г–і–∞—З–љ–Њ —Б–Њ—З–µ—В–∞–µ—В—Б—П —Б –і—А—Г–≥–Є–Љ–Є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Њ-—Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–Љ–Є –Љ–µ—В–Њ–і–∞–Љ–Є, –∞ —В–∞–Ї–ґ–µ —Б —В–µ–Њ—А–Є–µ–є –Є–≥—А –Є –і—А—Г–≥–Є–Љ–Є –Љ–µ—В–Њ–і–∞–Љ–Є –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–є. –Я—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –∞–≤—В–Њ—А–∞–Љ–Є –і–∞–љ–љ–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ –њ–Њ–Ї–∞–Ј–∞–ї–Њ, —З—В–Њ –Ј–∞—З–∞—Б—В—Г—О –Њ–љ –і–∞—С—В –±–Њ–ї–µ–µ –Њ–њ—В–Є–Љ–Є—Б—В–Є—З–љ—Л–µ –Њ—Ж–µ–љ–Ї–Є, —З–µ–Љ –і—А—Г–≥–Є–µ –Љ–µ—В–Њ–і—Л, –љ–∞–њ—А–Є–Љ–µ—А –∞–љ–∞–ї–Є–Ј —Б—Ж–µ–љ–∞—А–Є–µ–≤, —З—В–Њ, –Њ—З–µ–≤–Є–і–љ–Њ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–Њ –њ–µ—А–µ–±–Њ—А–Њ–Љ –њ—А–Њ–Љ–µ–ґ—Г—В–Њ—З–љ—Л—Е –≤–∞—А–Є–∞–љ—В–Њ–≤.

–Ь–љ–Њ–≥–Њ–Њ–±—А–∞–Ј–Є–µ —Б–Є—В—Г–∞—Ж–Є–є –љ–µ–Њ–њ—А–µ–і–µ–ї—С–љ–љ–Њ—Б—В–Є –і–µ–ї–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–Љ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –ї—О–±–Њ–≥–Њ –Є–Ј –Њ–њ–Є—Б–∞–љ–љ—Л—Е –Љ–µ—В–Њ–і–Њ–≤ –≤ –Ї–∞—З–µ—Б—В–≤–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –∞–љ–∞–ї–Є–Ј–∞ —А–Є—Б–Ї–Њ–≤, –Њ–і–љ–∞–Ї–Њ, –њ–Њ –Љ–љ–µ–љ–Є—О –∞–≤—В–Њ—А–Њ–≤, –љ–∞–Є–±–Њ–ї–µ–µ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л–Љ–Є –і–ї—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П —П–≤–ї—П—О—В—Б—П –Љ–µ—В–Њ–і—Л —Б—Ж–µ–љ–∞—А–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ –Є –Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –±—Л—В—М –і–Њ–њ–Њ–ї–љ–µ–љ—Л –Є–ї–Є –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞–љ—Л –≤ –і—А—Г–≥–Є–µ –Љ–µ—В–Њ–і–Є–Ї–Є.

–Т —З–∞—Б—В–љ–Њ—Б—В–Є, –і–ї—П –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–є –Њ—Ж–µ–љ–Ї–Є —А–Є—Б–Ї–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –њ—А–µ–і–ї–∞–≥–∞–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Б–ї–µ–і—Г—О—Й–Є–µ –∞–ї–≥–Њ—А–Є—В–Љ—Л:

–Р–ї–≥–Њ—А–Є—В–Љ –Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П (–Є–љ—Б—В—А—Г–Љ–µ–љ—В вАЬ–†–Ш–°–Ъ-–Р–Э–Р–Ы–Ш–ЧвАЭ):

1.–Ю–њ—А–µ–і–µ–ї—П—О—В—Б—П –Ї–ї—О—З–µ–≤—Л–µ —Д–∞–Ї—В–Њ—А—Л –Ш–Я. –Ф–ї—П —Н—В–Њ–≥–Њ –њ—А–µ–і–ї–∞–≥–∞–µ—В—Б—П –њ—А–Є–Љ–µ–љ—П—В—М –∞–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –њ–Њ –≤—Б–µ–Љ —Д–∞–Ї—В–Њ—А–∞–Љ (—Ж–µ–љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є, —А–µ–Ї–ї–∞–Љ–љ—Л–є –±—О–і–ґ–µ—В, –Њ–±—К—С–Љ –њ—А–Њ–і–∞–ґ, —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є —В. –і.), –Є—Б–њ–Њ–ї—М–Ј—Г—П —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–µ –њ–∞–Ї–µ—В—Л —В–Є–њ–∞ Project Expert –Є –Р–ї—М—В-–Ш–љ–≤–µ—Б—В, —З—В–Њ –њ–Њ–Ј–≤–Њ–ї–Є—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ —Б–Њ–Ї—А–∞—В–Є—В—М –≤—А–µ–Љ—П —А–∞—Б—З—С—В–Њ–≤. –Т –Ї–∞—З–µ—Б—В–≤–µ –Ї–ї—О—З–µ–≤—Л—Е –≤—Л–±–Є—А–∞—О—В—Б—П —В–µ —Д–∞–Ї—В–Њ—А—Л, –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є–≤–Њ–і—П—В –Ї –љ–∞–Є–±–Њ–ї—М—И–Є–Љ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П–Љ —З–Є—Б—В–Њ–є —В–µ–Ї—Г—Й–µ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є (NPV).

–Ґ–∞–±–ї–Є—Ж–∞ 1.

–Т—Л–±–Њ—А –Ї–ї—О—З–µ–≤—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ –Ш–Я –љ–∞ –Њ—Б–љ–Њ–≤–µ –∞–љ–∞–ї–Є–Ј–∞ —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є

| –§–∞–Ї—В–Њ—А—Л | -20% | -10% | 0 | 10% | 20% | –Ф–Є—Б–њ–µ—А—Б–Є—П NPV |

| F1 | npv11 | npv12 | npv13 | npv14 | npv15 | Var (npv1 ) |

| F2 | npv21 | npv22 | npv23 | npv24 | npv25 | Var (npv2 ) |

| F3 | npv31 | npv32 | npv33 | npv34 | npv35 | Var (npv3 ) |

| F4 | npv41 | npv42 | npv43 | npv44 | npv45 | Var (npv4 ) |

| F5 | npv51 | npv52 | npv53 | npv54 | npv55 | Var (npv5 ) |

| вА¶ | ||||||

| Fn | npvn1 | npvn2 | npvn3 | npvn4 | npvn5 | Var (npvn ) |

2. –Ю–њ—А–µ–і–µ–ї—П—О—В—Б—П –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–µ –Є –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є—П –Ї–ї—О—З–µ–≤—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤, –Є –Ј–∞–і–∞—С—В—Б—П —Е–∞—А–∞–Ї—В–µ—А —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–µ–є. –Т –Њ–±—Й–µ–Љ —Б–ї—Г—З–∞–µ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –љ–Њ—А–Љ–∞–ї—М–љ–Њ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ.

3. –Э–∞ –Њ—Б–љ–Њ–≤–µ –≤—Л–±—А–∞–љ–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –њ—А–Њ–≤–Њ–і–Є—В—Б—П –Є–Љ–Є—В–∞—Ж–Є—П –Ї–ї—О—З–µ–≤—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤, —Б —Г—З—С—В–Њ–Љ –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –Ј–љ–∞—З–µ–љ–Є—П NPV.

4. –Э–∞ –Њ—Б–љ–Њ–≤–µ –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –Є–Љ–Є—В–∞—Ж–Є–Є –і–∞–љ–љ—Л—Е —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –Ї—А–Є—В–µ—А–Є–Є, –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—Й–Є–µ —А–Є—Б–Ї –Ш–Я (–Љ–∞—В–Њ–ґ–Є–і–∞–љ–Є–µ NPV, –і–Є—Б–њ–µ—А—Б–Є—П, —Б—А–µ–і–љ–µ–Ї–≤–∞–і—А–∞—В–Є—З–µ—Б–Ї–Њ–µ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–µ –Є –і—А.).

–Ф–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П —Б—Ж–µ–љ–∞—А–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ –љ–∞–Љ–Є —А–∞–Ј—А–∞–±–Њ—В–∞–љ–∞ –Љ–µ—В–Њ–і–Є–Ї–∞, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–∞—П —Г—З–Є—В—Л–≤–∞—В—М –≤—Б–µ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ —Б—Ж–µ–љ–∞—А–Є–Є —А–∞–Ј–≤–Є—В–Є—П, –∞ –љ–µ —В—А–Є –≤–∞—А–Є–∞–љ—В–∞ (–Њ–њ—В–Є–Љ–Є—Б—В–Є—З–љ—Л–є, –њ–µ—Б—Б–Є–Љ–Є—Б—В–Є—З–љ—Л–є, —А–µ–∞–ї–Є—Б—В–Є—З–љ—Л–є), –Ї–∞–Ї —Н—В–Њ –њ—А–µ–і–ї–∞–≥–∞–µ—В—Б—П –≤ –ї–Є—В–µ—А–∞—В—Г—А–µ. –Я—А–µ–і–ї–∞–≥–∞–µ—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–є –∞–ї–≥–Њ—А–Є—В–Љ —Б—Ж–µ–љ–∞—А–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞:

–Р–ї–≥–Њ—А–Є—В–Љ —Б—Ж–µ–љ–∞—А–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞

1.–Ш—Б–њ–Њ–ї—М–Ј—Г—П –∞–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –Ї–ї—О—З–µ–≤—Л–µ —Д–∞–Ї—В–Њ—А—Л –Ш–Я (—Б–Љ. –≤—Л—И–µ).

2.–†–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ —Б–Є—В—Г–∞—Ж–Є–Є –Є —Б–Њ—З–µ—В–∞–љ–Є—П —Б–Є—В—Г–∞—Ж–Є–є, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ—Л–µ –Ї–Њ–ї–µ–±–∞–љ–Є—П–Љ–Є —Н—В–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤. –Ф–ї—П —Н—В–Њ–≥–Њ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П —Б—В—А–Њ–Є—В—М вАЬ–і–µ—А–µ–≤–Њ —Б—Ж–µ–љ–∞—А–Є–µ–≤вАЭ.

3.–Ь–µ—В–Њ–і–Њ–Љ —Н–Ї—Б–њ–µ—А—В–љ—Л—Е –Њ—Ж–µ–љ–Њ–Ї –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є –Ї–∞–ґ–і–Њ–≥–Њ —Б—Ж–µ–љ–∞—А–Є—П.

4.–Я–Њ –Ї–∞–ґ–і–Њ–Љ—Г —Б—Ж–µ–љ–∞—А–Є—О —Б —Г—З–µ—В–Њ–Љ –µ–≥–Њ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П NPV –њ—А–Њ–µ–Ї—В–∞, –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —З–µ–≥–Њ –њ–Њ–ї—Г—З–∞–µ—В—Б—П –Љ–∞—Б—Б–Є–≤ –Ј–љ–∞—З–µ–љ–Є–є NPV (—В–∞–±–ї. 2.)

–Ґ–∞–±–ї–Є—Ж–∞ 2.

–Ь–∞—Б—Б–Є–≤ –Ј–љ–∞—З–µ–љ–Є–є NPV

| –°—Ж–µ–љ–∞—А–Є–є | 1 | 2 | 3 | 4 | 5 | вА¶ | n |

| –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М | –†1 | –†2 | –†3 | –†4 | –†5 | вА¶ | –†n |

| NPV | npv1 | npv2 | npv3 | npv4 | npv5 | вА¶ | npvn |

5. –Э–∞ –Њ—Б–љ–Њ–≤–µ –і–∞–љ–љ—Л—Е –Љ–∞—Б—Б–Є–≤–∞ —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П –Ї—А–Є—В–µ—А–Є–Є —А–Є—Б–Ї–∞ –Ш–Я

–Я—А–∞–Ї—В–Є—З–µ—Б–Ї–Є–µ –њ—А–Є–Љ–µ—А—Л —А–∞—Б—З—С—В–∞

–Ш—Б—Е–Њ–і–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П: –њ—А–µ–і–њ—А–Є—П—В–Є–µ вАЬ–Ґ–µ—Е–Є–љ—Н–Ї–ЊвАЭ, –Ј–∞–љ–Є–Љ–∞—О—Й–µ–µ—Б—П —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–Њ–Љ –ї–Њ–Ї–∞–ї—М–љ—Л—Е –Ї–Њ—В–µ–ї—М–љ—Л—Е, —А–µ–∞–ї–Є–Ј—Г–µ—В –њ—А–Њ–µ–Ї—В –і–ї—П –Ј–∞–≤–Њ–і–∞ вАЬ–°—В–∞—А—ВвАЭ (–Э. –Э–Њ–≤–≥–Њ—А–Њ–і). –≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —Н—Д—Д–µ–Ї—В —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–∞ –ї–Њ–Ї–∞–ї—М–љ–Њ–є –Ї–Њ—В–µ–ї—М–љ–Њ–є –і–ї—П –Ј–∞–≤–Њ–і–∞ вАЬ–°—В–∞—А—ВвАЭ –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —Б–љ–Є–ґ–µ–љ–Є–Є –Ј–∞—В—А–∞—В –љ–∞ –Њ—В–Њ–њ–ї–µ–љ–Є–µ, —В–∞–Ї –Ї–∞–Ї –≤ —Б–ї—Г—З–∞–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–µ–Ї—В–∞ –њ—А–Є–≤–µ–і—С–љ–љ—Л–µ –Ј–∞—В—А–∞—В—Л —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Љ–µ–љ—М—И–µ, —З–µ–Љ –њ—А–Є–≤–µ–і—С–љ–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ–ї–∞—В–µ–ґ–µ–є –њ–Њ —В–∞—А–Є—Д–∞–Љ –Ј–∞ —Ж–µ–љ—В—А–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–Њ–µ –Њ—В–Њ–њ–ї–µ–љ–Є–µ.

–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –∞–љ–∞–ї–Є–Ј–∞ —В–µ—Е–љ–Є–Ї–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є—П –њ—А–Њ–µ–Ї—В–∞ –±—Л–ї–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ, —З—В–Њ –Ї–ї—О—З–µ–≤—Л–Љ–Є —Д–∞–Ї—В–Њ—А–∞–Љ–Є, –Њ–њ—А–µ–і–µ–ї—П—О—Й–Є–Љ–Є —А–Є—Б–Ї –і–∞–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ —П–≤–ї—П–µ—В—Б—П —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є 1–У–Ї–∞–ї, –≤—Л—А–∞–±–∞—В—Л–≤–∞–µ–Љ–Њ–є –ї–Њ–Ї–∞–ї—М–љ–Њ–є –Ї–Њ—В–µ–ї—М–љ–Њ–є –Є —В–∞—А–Є—Д–∞ –Ј–∞ —Ж–µ–љ—В—А–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–Њ–µ –Њ—В–Њ–њ–ї–µ–љ–Є–µ.

–Т –Њ–±—Й–µ–Љ –ґ–µ —Б–ї—Г—З–∞–µ –і–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ї–ї—О—З–µ–≤—Л—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –њ—А–Њ–µ–Ї—В–∞ –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –∞–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є, –≤ –Ї–∞—З–µ—Б—В–≤–µ –Њ–њ—В–Є–Љ–∞–ї—М–љ–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –і–ї—П —Н—В–Њ–≥–Њ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –њ—А–Є–Љ–µ–љ—П—В—М —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–є –Љ–Њ–і—Г–ї—М –∞–љ–∞–ї–Є–Ј–∞ –њ—А–Њ–≥—А–∞–Љ–Љ–љ—Л—Е –њ–∞–Ї–µ—В–Њ–≤ вАЬProject ExpertвАЭ –Є вАЬ–Р–ї—М—В-–Ш–љ–≤–µ—Б—ВвАЭ, –Ї–Њ—В–Њ—А—Л–µ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –±—Л—Б—В—А–Њ–≥–Њ –њ–µ—А–µ—Б—З—С—В–∞ –њ–Њ –≤—Б–µ–Љ —Д–∞–Ї—В–Њ—А–∞–Љ. –•–Њ—В—П –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —Б–ї—Г—З–∞–µ–≤ –Ї–ї—О—З–µ–≤—Л–µ —Д–∞–Ї—В–Њ—А—Л –њ—А–Њ–µ–Ї—В–∞ –Є–Ј–≤–µ—Б—В–љ—Л –Є–Ј –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ –Њ–њ—Л—В–∞, –ї–Є–±–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ –Љ–∞—А–Ї–µ—В–Є–љ–≥–Њ–≤–Њ–≥–Њ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П, –∞ –∞–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ –ї–Є—И—М –і–ї—П –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б—В–µ–њ–µ–љ–Є –≤–ї–Є—П–љ–Є—П —Н—В–Њ–≥–Њ —Д–∞–Ї—В–Њ—А–∞.

–†–Є—Б–Ї-–∞–љ–∞–ї–Є–Ј –і–∞–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –±—Л–ї –≤—Л–њ–Њ–ї–љ–µ–љ –і–≤—Г–Љ—П —Б–њ–Њ—Б–Њ–±–∞–Љ–Є:

–Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–µ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є–µ –Љ–µ—В–Њ–і–Њ–Љ –Ь–Њ–љ—В–µ-–Ъ–∞—А–ї–Њ

–∞–љ–∞–ї–Є–Ј —Б—Ж–µ–љ–∞—А–Є–µ–≤.

–†–Є—Б–Ї-–∞–љ–∞–ї–Є–Ј –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –Љ–µ—В–Њ–і–Њ–Љ –Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П

–Ь–Њ–і–µ–ї–Є—А—Г—П –Ј–љ–∞—З–µ–љ–Є–µ NPV –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –Ї–ї—О—З–µ–≤—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ –±—Л–ї–Є –њ–Њ–ї—Г—З–µ–љ—Л –Ј–љ–∞—З–µ–љ–Є—П NPV –њ–Њ —В—А—С–Љ –Њ–њ–Њ—А–љ—Л–Љ –≤–∞—А–Є–∞–љ—В–∞–Љ —А–∞–Ј–≤–Є—В–Є—П —Б–Њ–±—Л—В–Є–є (–Њ–њ—В–Є–Љ–Є—Б—В–Є—З–љ—Л–є, –њ–µ—Б—Б–Є–Љ–Є—Б—В–Є—З–љ—Л–є, —А–µ–∞–ї–Є—Б—В–Є—З–љ—Л–є). –Ь–µ—В–Њ–і–Њ–Љ —Н–Ї—Б–њ–µ—А—В–љ—Л—Е –Њ—Ж–µ–љ–Њ–Ї –±—Л–ї–Є –Њ–њ—А–µ–і–µ–ї–µ–љ—Л —В–∞–Ї–ґ–µ –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Н—В–Є—Е –≤–∞—А–Є–∞–љ—В–Њ–≤. –Я–Њ–ї—Г—З–µ–љ–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є—Б—М –Ї–∞–Ї –Є—Б—Е–Њ–і–љ—Л–µ –і–∞–љ–љ—Л–µ –і–ї—П –Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П (—В–∞–±–ї. 3.)

–Ґ–∞–±–ї–Є—Ж–∞ 3

–Ш—Б—Е–Њ–і–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П —Н–Ї—Б–њ–µ—А–Є–Љ–µ–љ—В–∞

| NPV (—В—Л—Б. —А—Г–±.) | –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М | |

| –Ь–Є–љ–Є–Љ—Г–Љ | 9634 | 0,05 |

| –Т–µ—А–Њ—П—В–љ–Њ–µ | 14790 | 0,9 |

| –Ь–∞–Ї—Б–Є–Љ—Г–Љ | 43163 | 0,05 |

–Э–∞ –Њ—Б–љ–Њ–≤–µ –Є—Б—Е–Њ–і–љ—Л—Е –і–∞–љ–љ—Л—Е –њ—А–Њ–≤–Њ–і–Є–Љ –Є–Љ–Є—В–∞—Ж–Є—О. –Ф–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –Є–Љ–Є—В–∞—Ж–Є–Є —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Д—Г–љ–Ї—Ж–Є—О вАЬ–У–µ–љ–µ—А–∞—Ж–Є—П —Б–ї—Г—З–∞–є–љ—Л—Е —З–Є—Б–µ–ївАЭ (—А–Є—Б. 1)

–†–Є—Б. 1. –Ш–Љ–Є—В–∞—Ж–Є—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –≥–µ–љ–µ—А–∞—Ж–Є–Є —Б–ї—Г—З–∞–є–љ—Л—Е —З–Є—Б–µ–ї.

–Ф–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Є–Љ–Є—В–∞—Ж–Є–Є —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –љ–Њ—А–Љ–∞–ї—М–љ–Њ–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ, —В–∞–Ї –Ї–∞–Ї –њ—А–∞–Ї—В–Є–Ї–∞ —А–Є—Б–Ї-–∞–љ–∞–ї–Є–Ј–∞ –њ–Њ–Ї–∞–Ј–∞–ї–∞, —З—В–Њ –Є–Љ–µ–љ–љ–Њ –Њ–љ–Њ –≤—Б—В—А–µ—З–∞–µ—В—Б—П –≤ –њ–Њ–і–∞–≤–ї—П—О—Й–µ–Љ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ —Б–ї—Г—З–∞–µ–≤. –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –Є–Љ–Є—В–∞—Ж–Є–є –Љ–Њ–ґ–µ—В –±—Л—В—М —Б–Ї–Њ–ї—М —Г–≥–Њ–і–љ–Њ –±–Њ–ї—М—И–Є–Љ –Є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П —В—А–µ–±—Г–µ–Љ–Њ–є —В–Њ—З–љ–Њ—Б—В—М—О –∞–љ–∞–ї–Є–Ј–∞. –Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –Њ–≥—А–∞–љ–Є—З–Є–Љ—Б—П 500 –Є–Љ–Є—В–∞—Ж–Є—П–Љ–Є.

–Ґ–∞–±–ї–Є—Ж–∞ 4

–Ш–Љ–Є—В–∞—Ж–Є—П

| вДЦ –њ. –њ. | NPV (—В—Л—Б. —А—Г–±.) |

| 1 | 15940,14853 |

| 2 | 15951,41663 |

| 3 | 15947,78512 |

| 4 | 15953,94136 |

| 5 | 15951,61013 |

| 6 | 15950,67133 |

| 7 | 15949,48875 |

| 8 | 15955,30642 |

| 9 | 15954,1289 |

| 10 | 15953,20001 |

| вА¶ | вА¶ |

–Ш —В. –і. 500 –Є–Љ–Є—В–∞—Ж–Є–є

–Э–∞ –Њ—Б–љ–Њ–≤–µ –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –Є–Љ–Є—В–∞—Ж–Є–Є –і–∞–љ–љ—Л—Е, –Є—Б–њ–Њ–ї—М–Ј—Г—П —Б—В–∞–љ–і–∞—А—В–љ—Л–µ —Д—Г–љ–Ї—Ж–Є–Є MS Excel –њ—А–Њ–≤–Њ–і–Є–Љ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Њ-—Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј (—А–Є—Б 2).

–†–Є—Б. 2. –≠–Ї–Њ–љ–Њ–Љ–Є–Ї–Њ-—Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Є–Љ–Є—В–∞—Ж–Є–Є

–Ш–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–µ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є–µ –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Њ —Б–ї–µ–і—Г—О—Й–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л:

–°—А–µ–і–љ–µ–µ –Ј–љ–∞—З–µ–љ–Є–µ NPV —Б–Њ—Б—В–∞–≤–ї—П–µ—В 15950,79 —В—Л—Б. —А—Г–±.

–Ь–Є–љ–Є–Љ–∞–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ NPV —Б–Њ—Б—В–∞–≤–ї—П–µ—В 15940,15 —В—Л—Б. —А—Г–±.

–Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ NPV —Б–Њ—Б—В–∞–≤–ї—П–µ—В 15962,98 —В—Л—Б. —А—Г–±.

–Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –≤–∞—А–Є–∞—Ж–Є–Є NPV —А–∞–≤–µ–љ 12%

–І–Є—Б–ї–Њ —Б–ї—Г—З–∞–µ–≤ NPV < 0 вАУ –љ–µ—В.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –Љ–µ–љ—М—И–µ –љ—Г–ї—П —А–∞–≤–љ–∞ –љ—Г–ї—О.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –±–Њ–ї—М—И–µ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞ —В–∞–Ї–ґ–µ —А–∞–≤–љ–∞ –љ—Г–ї—О.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –Є–љ—В–µ—А–≤–∞–ї–µ [M(E) + s ; max] —А–∞–≤–љ–∞ 16%.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –љ–∞—Е–Њ–і–Є—В—М—Б—П –≤ –Є–љ—В–µ—А–≤–∞–ї–µ [M(E) - s ; [M(E)] —А–∞–≤–љ–∞ 34%.

–Ю—Ж–µ–љ–Є–Љ —А–Є—Б–Ї –і–∞–љ–љ–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞.

–Ф–ї—П —А–∞—Б—З—С—В–∞ —Ж–µ–љ—Л —А–Є—Б–Ї–∞ –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —Б—А–µ–і–љ–µ–Ї–≤–∞–і—А–∞—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П - s , –Є –Љ–∞—В–Њ–ґ–Є–і–∞–љ–Є—П вАУ –Ь (NPV). –Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—А–∞–≤–Є–ї–Њ–Љ вАЬ—В—А—С—Е —Б–Є–≥–ЉвАЭ, –Ј–љ–∞—З–µ–љ–Є–µ —Б–ї—Г—З–∞–є–љ–Њ–є –≤–µ–ї–Є—З–Є–љ—Л, –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ вАУ NPV, —Б –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М—О –±–ї–Є–Ј–Ї–Њ–є 1 –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –Є–љ—В–µ—А–≤–∞–ї–µ [–Ь-3s ; –Ь+3s ]. –Т —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–Љ –Ї–Њ–љ—В–µ–Ї—Б—В–µ —Н—В–Њ –њ—А–∞–≤–Є–ї–Њ –Љ–Њ–ґ–љ–Њ –Є—Б—В–Њ–ї–Ї–Њ–≤–∞—В—М —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

-–≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М NPV –њ—А–Њ–µ–Ї—В–∞ –≤ –Є–љ—В–µ—А–≤–∞–ї–µ [15950,79-3,58 ; 15950,79 +3,58] —А–∞–≤–љ–∞ 68%;

-–≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М NPV –њ—А–Њ–µ–Ї—В–∞ –≤ –Є–љ—В–µ—А–≤–∞–ї–µ [15950,79-7,16 ; 15950,79 +7,16] —А–∞–≤–љ–∞ 94%;

-–≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М NPV –њ—А–Њ–µ–Ї—В–∞ –≤ –Є–љ—В–µ—А–≤–∞–ї–µ [15950,79-10,74 ; 15950,79 +10,74] –±–ї–Є–Ј–Ї–∞ –Ї –µ–і–Є–љ–Є—Ж–µ, —В.–µ. –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ –Ј–љ–∞—З–µ–љ–Є–µ NPV –њ—А–Њ–µ–Ї—В–∞ –±—Г–і–µ—В –љ–Є–ґ–µ 15 940,05 —В—Л—Б. —А—Г–±. (15950,79-10,74) —Б—В—А–µ–Љ–Є—В—Б—П –Ї –љ—Г–ї—О.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —Б—Г–Љ–Љ–∞—А–љ–∞—П –≤–µ–ї–Є—З–Є–љ–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –њ–Њ—В–µ—А—М —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—Й–Є—Е –і–∞–љ–љ—Л–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –њ—А–Њ–µ–Ї—В, —Б–Њ—Б—В–∞–≤–ї—П–µ—В 10,74 —В—Л—Б. —А—Г–±. (—З—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –≥–Њ–≤–Њ—А–Є—В—М –Њ –≤—Л—Б–Њ–Ї–Њ–є —Б—В–µ–њ–µ–љ–Є –љ–∞–і—С–ґ–љ–Њ—Б—В–Є –њ—А–Њ–µ–Ї—В–∞).

–Ш–љ–∞—З–µ –≥–Њ–≤–Њ—А—П, —Ж–µ–љ–∞ —А–Є—Б–Ї–∞ –і–∞–љ–љ–Њ–≥–Њ –Ш–Я —Б–Њ—Б—В–∞–≤–ї—П–µ—В 10,74 —В—Л—Б. —А—Г–±–ї–µ–є —Г—Б–ї–Њ–≤–љ—Л—Е –њ–Њ—В–µ—А—М, —В.–µ. –њ—А–Є–љ—П—В–Є–µ –і–∞–љ–љ–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –≤–ї–µ—З—С—В –Ј–∞ —Б–Њ–±–Њ–є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–Њ—В–µ—А—М –≤ —А–∞–Ј–Љ–µ—А–µ –љ–µ –±–Њ–ї–µ–µ 10,74 —В—Л—Б. —А—Г–±.

–†–Є—Б–Ї-–∞–љ–∞–ї–Є–Ј –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –Љ–µ—В–Њ–і–Њ–Љ —Б—Ж–µ–љ–∞—А–Є–µ–≤

–Ф–ї—П —Б—А–∞–≤–љ–µ–љ–Є—П –њ—А–Њ–≤–µ–і—С–Љ —А–Є—Б–Ї-–∞–љ–∞–ї–Є–Ј —В–Њ–≥–Њ –ґ–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –Љ–µ—В–Њ–і–Њ–Љ —Б—Ж–µ–љ–∞—А–Є–µ–≤. –†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ —Б—Ж–µ–љ–∞—А–Є–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞. –Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –Є—Е –±—Г–і–µ—В —В–Њ–ї—М–Ї–Њ —В—А–Є:

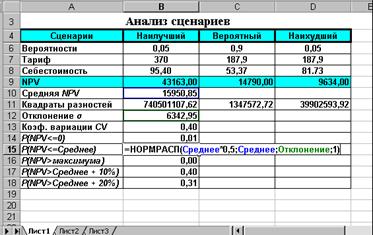

–Ґ–∞–±–ї–Є—Ж–∞ 5

–Ш—Б—Е–Њ–і–љ—Л–µ –і–∞–љ–љ—Л–µ

| –°—Ж–µ–љ–∞—А–Є–Є | –Э–∞–Є–ї—Г—З—И–Є–є | –Т–µ—А–Њ—П—В–љ—Л–є | –Э–∞–Є—Е—Г–і—И–Є–є |

| –Т–µ—А–Њ—П—В–љ–Њ—Б—В–Є | 0,05 | 0,9 | 0,05 |

| –Ґ–∞—А–Є—Д (—А—Г–±.) | 370 | 187,9 | 187,9 |

| –°–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М(—А—Г–±.) | 95,40 | 53,37 | 81.73 |

| NPV(—А—Г–±.) | 43163,00 | 14790,00 | 9634,00 |

–Я–Њ—Б—В—А–Њ–µ–љ–Є–µ —Б—Ж–µ–љ–∞—А–Є–µ–≤ –Є —А–∞—Б—З—С—В NPV –њ–Њ –≤–∞—А–Є–∞–љ—В–∞–Љ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–ї—Б—П —Б —Г—З–µ—В–Њ–Љ —В–Њ–≥–Њ —Д–∞–Ї—В–∞, —З—В–Њ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М 1–У–Ї–∞–ї, –≤—Л—А–∞–±–∞—В—Л–≤–∞–µ–Љ–Њ–є –ї–Њ–Ї–∞–ї—М–љ–Њ–є –Ї–Њ—В–µ–ї—М–љ–Њ–є –Є —В–∞—А–Є—Д –Ј–∞ —Ж–µ–љ—В—А–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–Њ–µ –Њ—В–Њ–њ–ї–µ–љ–Є–µ –≤ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–є —Б—В–µ–њ–µ–љ–Є –Ї–Њ—А—А–µ–ї–Є—А—Г—О—В –і—А—Г–≥ —Б –і—А—Г–≥–Њ–Љ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ–±–µ —Н—В–Є –≤–µ–ї–Є—З–Є–љ—Л –Ј–∞–≤–Є—Б—П—В –Њ—В –Њ–і–љ–Є—Е –Є —В–µ—Е –ґ–µ —Д–∞–Ї—В–Њ—А–Њ–≤, –Ї–∞–Ї —В–Њ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Њ–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л –Є –Ј–∞—А–њ–ї–∞—В–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞—О—Й–µ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞.

–≠–Ї–Њ–љ–Њ–Љ–Є–Ї–Њ-—Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –і–∞–љ–љ—Л—Е –Љ–µ—В–Њ–і–∞ —Б—Ж–µ–љ–∞—А–Є–µ–≤ –њ–Њ–Ї–∞–Ј–∞–љ –љ–∞ —А–Є—Б.3

–†–Є—Б. 3. –≠–Ї–Њ–љ–Њ–Љ–Є–Ї–Њ-—Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –і–∞–љ–љ—Л—Е –Љ–µ—В–Њ–і–∞ —Б—Ж–µ–љ–∞—А–Є–µ–≤.

–°—Ж–µ–љ–∞—А–љ—Л–є –∞–љ–∞–ї–Є–Ј –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї —Б–ї–µ–і—Г—О—Й–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л:

–°—А–µ–і–љ–µ–µ –Ј–љ–∞—З–µ–љ–Є–µ NPV —Б–Њ—Б—В–∞–≤–ї—П–µ—В 15950,85 —А—Г–±.

–Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –≤–∞—А–Є–∞—Ж–Є–Є NPV —А–∞–≤–µ–љ 40 %.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –Љ–µ–љ—М—И–µ –љ—Г–ї—П 1 %.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –±–Њ–ї—М—И–µ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞ —А–∞–≤–љ–∞ –љ—Г–ї—О.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –±–Њ–ї—М—И–µ —Б—А–µ–і–љ–µ–≥–Њ –љ–∞ 10 % —А–∞–≤–љ–∞ 40 %.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —В–Њ–≥–Њ, —З—В–Њ NPV –±—Г–і–µ—В –±–Њ–ї—М—И–µ —Б—А–µ–і–љ–µ–≥–Њ –љ–∞ 20 % —А–∞–≤–љ–∞ 31%.

–Р–љ–∞–ї–Є–Ј–Є—А—Г—П –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л, –Њ—В–Љ–µ—З–∞–µ–Љ, —З—В–Њ –Љ–µ—В–Њ–і —Б—Ж–µ–љ–∞—А–Є–µ–≤ –і–∞—С—В –±–Њ–ї–µ–µ –њ–µ—Б—Б–Є–Љ–Є—Б—В–Є—З–љ—Л–µ –Њ—Ж–µ–љ–Ї–Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —А–Є—Б–Ї–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞. –Т —З–∞—Б—В–љ–Њ—Б—В–Є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –≤–∞—А–Є–∞—Ж–Є–Є, –Њ–њ—А–µ–і–µ–ї—С–љ–љ—Л–є –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ —Н—В–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –±–Њ–ї—М—И–µ, —З–µ–Љ –≤ —Б–ї—Г—З–∞–µ —Б –Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ—Л–Љ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є–µ–Љ.

–†–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Б—Ж–µ–љ–∞—А–љ—Л–є –∞–љ–∞–ї–Є–Ј —В–Њ–ї—М–Ї–Њ –≤ —В–µ—Е —Б–ї—Г—З–∞—П—Е, –Ї–Њ–≥–і–∞ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—Ж–µ–љ–∞—А–Є–µ–≤ –Ї–Њ–љ–µ—З–љ–Њ, –∞ –Ј–љ–∞—З–µ–љ–Є—П —Д–∞–Ї—В–Њ—А–Њ–≤ –і–Є—Б–Ї—А–µ—В–љ—Л. –Х—Б–ї–Є –ґ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—Ж–µ–љ–∞—А–Є–µ–≤ –Њ—З–µ–љ—М –≤–µ–ї–Є–Ї–Њ, –∞ –Ј–љ–∞—З–µ–љ–Є—П —Д–∞–Ї—В–Њ—А–Њ–≤ –љ–µ–њ—А–µ—А—Л–≤–љ—Л, —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –њ—А–Є–Љ–µ–љ—П—В—М –Є–Љ–Є—В–∞—Ж–Є–Њ–љ–љ–Њ–µ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є–µ.

–°–ї–µ–і—Г–µ—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ, –Є—Б–њ–Њ–ї—М–Ј—Г—П —Б—Ж–µ–љ–∞—А–љ—Л–є –∞–љ–∞–ї–Є–Ј –Љ–Њ–ґ–љ–Њ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М –љ–µ —В–Њ–ї—М–Ї–Њ —В—А–Є –≤–∞—А–Є–∞–љ—В–∞, –∞ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –±–Њ–ї—М—И–µ. –Я—А–Є —Н—В–Њ–Љ –Љ–Њ–ґ–љ–Њ —Б–Њ—З–µ—В–∞—В—М —Б—Ж–µ–љ–∞—А–љ—Л–є –∞–љ–∞–ї–Є–Ј —Б –і—А—Г–≥–Є–Љ–Є –Љ–µ—В–Њ–і–∞–Љ–Є –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ —А–Є—Б–Ї–Њ–≤, –љ–∞–њ—А–Є–Љ–µ—А, —Б –Љ–µ—В–Њ–і–Њ–Љ –і–µ—А–µ–≤–∞ —А–µ—И–µ–љ–Є–є –Є –∞–љ–∞–ї–Є–Ј–Њ–Љ —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є, –Ї–∞–Ї —Н—В–Њ –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–љ–Њ –≤ —Б–ї–µ–і—Г—О—Й–µ–Љ –њ—А–Є–Љ–µ—А–µ.

–Р–љ–∞–ї–Є–Ј —А–Є—Б–Ї–Њ–≤ –±–Є–Ј–љ–µ—Б-–њ–ї–∞–љ–∞ –Ґ–Ъ вАЬ–Ъ–Њ—А–Њ–љ–∞вАЭ. –£—Б—В–∞–љ–Њ–≤–Є–Љ –Ї–ї—О—З–µ–≤—Л–µ —Д–∞–Ї—В–Њ—А—Л –њ—А–Њ–µ–Ї—В–∞, –Њ–Ї–∞–Ј—Л–≤–∞—О—Й–Є–µ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–µ –≤–ї–Є—П–љ–Є–µ –љ–∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є вАУ NPV. –Ф–ї—П —Н—В–Њ–≥–Њ –њ—А–Њ–≤–µ–і—С–Љ –∞–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –њ–Њ –≤—Б–µ–Љ —Д–∞–Ї—В–Њ—А–∞–Љ –≤ –Є–љ—В–µ—А–≤–∞–ї–µ –Њ—В вАУ20% –і–Њ +20% –Є –≤—Л–±–µ—А–µ–Љ —В–µ –Є–Ј –љ–Є—Е, –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є–≤–Њ–і—П—В –Ї –љ–∞–Є–±–Њ–ї—М—И–Є–Љ –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ NPV (—А–Є—Б. 4)

–†–Є—Б. 4. –Р–љ–∞–ї–Є–Ј —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є –≤ Project Expert

–Т –љ–∞—И–µ–Љ —Б–ї—Г—З–∞–µ —Н—В–Њ —Д–∞–Ї—В–Њ—А—Л: —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–Њ–≤; –Њ–±—К—С–Љ —Б–±—Л—В–∞, —Ж–µ–љ–∞ —Б–±—Л—В–∞.

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ —Б–Є—В—Г–∞—Ж–Є–Є, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ—Л–µ –Ї–Њ–ї–µ–±–∞–љ–Є—П–Љ–Є —Н—В–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤. –Ф–ї—П —Н—В–Њ–≥–Њ –њ–Њ—Б—В—А–Њ–Є–Љ вАЬ–і–µ—А–µ–≤–Њ —Б—Ж–µ–љ–∞—А–Є–µ–≤вАЭ.

–†–Є—Б. 5. –Ф–µ—А–µ–≤–Њ —Б—Ж–µ–љ–∞—А–Є–µ–≤

–°–Є—В—Г–∞—Ж–Є—П 1: –Ъ–Њ–ї–µ–±–∞–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б–Є—В—Г–∞—Ж–Є–Є = 0,3

–°–Є—В—Г–∞—Ж–Є—П 2: –Ъ–Њ–ї–µ–±–∞–љ–Є—П –Њ–±—К—С–Љ–∞ —Б–±—Л—В–∞ –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б–Є—В—Г–∞—Ж–Є–Є = 0,4

–°–Є—В—Г–∞—Ж–Є—П 3: –Ъ–Њ–ї–µ–±–∞–љ–Є—П —Ж–µ–љ—Л —Б–±—Л—В–∞ –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б–Є—В—Г–∞—Ж–Є–Є = 0,3

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ —В–∞–Ї–ґ–µ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ —Б—Ж–µ–љ–∞—А–Є–Є —А–∞–Ј–≤–Є—В–Є—П —Н—В–Є—Е —Б–Є—В—Г–∞—Ж–Є–є.

–°–Є—В—Г–∞—Ж–Є—П 1: –Ъ–Њ–ї–µ–±–∞–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б–Є—В—Г–∞—Ж–Є–Є = 0,3

–°—Ж–µ–љ–∞—А–Є–є 1: –°–љ–Є–ґ–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї –љ–∞ 20%

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—Ж–µ–љ–∞—А–Є—П –≤ —А–∞–Љ–Ї–∞—Е –і–∞–љ–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є = 0,1

–Ю–±—Й–∞—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—Ж–µ–љ–∞—А–Є—П =0,1* 0,3=0,03

–°—Ж–µ–љ–∞—А–Є–є 2: –Э–∞–ї–Њ–≥–Њ–≤—Л–µ —Б—В–∞–≤–Ї–Є –Њ—Б—В–∞—О—В—Б—П –љ–µ–Є–Ј–Љ–µ–љ–љ—Л–Љ–Є

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—Ж–µ–љ–∞—А–Є—П –≤ —А–∞–Љ–Ї–∞—Е –і–∞–љ–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є = 0,5

–Ю–±—Й–∞—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—Ж–µ–љ–∞—А–Є—П =0,5* 0,3=0,15

–°—Ж–µ–љ–∞—А–Є–є 3: –Я–Њ–≤—Л—И–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї –љ–∞ 20%

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—Ж–µ–љ–∞—А–Є—П –≤ —А–∞–Љ–Ї–∞—Е –і–∞–љ–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є = 0,4

–Ю–±—Й–∞—П –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—Ж–µ–љ–∞—А–Є—П =0,4* 0,3=0,12

–°–Є—В—Г–∞—Ж–Є—П 2: –Ъ–Њ–ї–µ–±–∞–љ–Є—П –Њ–±—К—С–Љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б–Є—В—Г–∞—Ж–Є–Є = 0,4

–°—Ж–µ–љ–∞—А–Є–є 4: –°–љ–Є–ґ–µ–љ–Є–µ –Њ–±—К—С–Љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–∞ 20% –†=0,25* 0,4=0,1

–°—Ж–µ–љ–∞—А–Є–є 5: –Ю–±—К—С–Љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–µ –Є–Ј–Љ–µ–љ—П–µ—В—Б—П –†=0, 5* 0,4=0,2

–°—Ж–µ–љ–∞—А–Є–є 6: –£–≤–µ–ї–Є—З–µ–љ–Є–µ –Њ–±—К—С–Љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–∞ 20% –†=0,25* 0,4=0,1

–°–Є—В—Г–∞—Ж–Є—П 3: –Ъ–Њ–ї–µ–±–∞–љ–Є—П —Ж–µ–љ—Л —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б–Є—В—Г–∞—Ж–Є–Є = 0,3

–°—Ж–µ–љ–∞—А–Є–є 7: –°–љ–Є–ґ–µ–љ–Є–µ —Ж–µ–љ—Л —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–∞ 20% –†=0,2* 0,3=0,06

–°—Ж–µ–љ–∞—А–Є–є 8: –¶–µ–љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–µ –Є–Ј–Љ–µ–љ—П–µ—В—Б—П –†=0, 5* 0,3=0,15

–°—Ж–µ–љ–∞—А–Є–є 9: –£–≤–µ–ї–Є—З–µ–љ–Є–µ —Ж–µ–љ—Л —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–∞ 20% –†=0,3* 0,3=0,09

–Я–Њ –Ї–∞–ґ–і–Њ–Љ—Г –Є–Ј –Њ–њ–Є—Б–∞–љ–љ—Л—Е —Б—Ж–µ–љ–∞—А–Є–µ–≤ –Њ–њ—А–µ–і–µ–ї—П–µ–Љ NPV ( —Н—В–Є –Ј–љ–∞—З–µ–љ–Є—П –±—Л–ї–Є —А–∞—Б—Б—З–Є—В–∞–љ—Л –њ—А–Є –∞–љ–∞–ї–Є–Ј–µ —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є), –њ–Њ–і—Б—В–∞–≤–ї—П–µ–Љ –≤ —В–∞–±–ї–Є—Ж—Г –Є –њ—А–Њ–≤–Њ–і–Є–Љ –∞–љ–∞–ї–Є–Ј —Б—Ж–µ–љ–∞—А–Є–µ–≤ —А–∞–Ј–≤–Є—В–Є—П.

–Ґ–∞–±–ї–Є—Ж–∞ 6

–°–Є—В—Г–∞—Ж–Є—П 1

| –°–Є—В—Г–∞—Ж–Є—П | 1 | ||

| –°—Ж–µ–љ–∞—А–Є–Є | 1 | 2 | 3 |

| –Т–µ—А–Њ—П—В–љ–Њ—Б—В–Є | 0,03 | 0,15 | 0,12 |

| NPV | 78 310 414 | 68 419 353 | 59 397 846 |

–Ґ–∞–±–ї–Є—Ж–∞ 7

–°–Є—В—Г–∞—Ж–Є—П 2

| –°–Є—В—Г–∞—Ж–Є—П | 2 | ||

| –°—Ж–µ–љ–∞—А–Є–Є | 4 | 5 | 6 |

| –Т–µ—А–Њ—П—В–љ–Њ—Б—В–Є | 0,1 | 0,2 | 0,1 |

| NPV | 48 005 666 | 68 419 353 | 88 833 040 |

–Ґ–∞–±–ї–Є—Ж–∞ 8

–°–Є—В—Г–∞—Ж–Є—П 3

| –°–Є—В—Г–∞—Ж–Є—П | 3 | ||

| –°—Ж–µ–љ–∞—А–Є–Є | 7 | 8 | 9 |

| –Т–µ—А–Њ—П—В–љ–Њ—Б—В–Є | 0,06 | 0,15 | 0,09 |

| NPV | 47 901 966 | 68 419 353 | 88 936 739 |

–†–Є—Б. 6. –Ш—В–Њ–≥–Њ–≤–∞—П —В–∞–±–ї–Є—Ж–∞ —Б—Ж–µ–љ–∞—А–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞

–Я—А–Њ–≤–µ–і—С–љ–љ—Л–є —А–Є—Б–Ї-–∞–љ–∞–ї–Є–Ј –њ—А–Њ–µ–Ї—В–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б–і–µ–ї–∞—В—М —Б–ї–µ–і—Г—О—Й–Є–µ –≤—Л–≤–Њ–і—Л:

1. –Э–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ—Л–є NPV –њ—А–Њ–µ–Ї—В–∞ (68 249 026 —В—Л—Б. —А—Г–±.) –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –љ–Є–ґ–µ, —З–µ–Љ –Њ–ґ–Є–і–∞—О—В –Њ—В –µ–≥–Њ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є (68 310 124 —В—Л—Б. —А—Г–±.)

2.–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ–Њ–ї—Г—З–µ–љ–Є—П NPV –Љ–µ–љ—М—И–µ –љ—Г–ї—П —А–∞–≤–љ–∞ –љ—Г–ї—О, –њ—А–Њ–µ–Ї—В –Є–Љ–µ–µ—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б–Є–ї—М–љ—Л–є —А–∞–Ј–±—А–Њ—Б –Ј–љ–∞—З–µ–љ–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П NPV, –Њ —З–µ–Љ –≥–Њ–≤–Њ—А—П—В –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –≤–∞—А–Є–∞—Ж–Є–Є –Є –≤–µ–ї–Є—З–Є–љ–∞ —Б—В–∞–љ–і–∞—А—В–љ–Њ–≥–Њ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є—П, —З—В–Њ —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г–µ—В –і–∞–љ–љ—Л–є –њ—А–Њ–µ–Ї—В –Ї–∞–Ї –≤–µ—Б—М–Љ–∞ —А–Є—Б–Ї–Њ–≤–∞–љ–љ—Л–є. –Я—А–Є —Н—В–Њ–Љ –љ–µ—Б–Њ–Љ–љ–µ–љ–љ—Л–Љ–Є —Д–∞–Ї—В–Њ—А–∞–Љ–Є —А–Є—Б–Ї–∞ –≤—Л—Б—В—Г–њ–∞—О—В —Б–љ–Є–ґ–µ–љ–Є–µ –Њ–±—К—С–Љ–∞ –Є —Ж–µ–љ—Л —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є.

3. –¶–µ–љ–∞ —А–Є—Б–Ї–∞ –Ш–Я –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—А–∞–≤–Є–ї–Њ–Љ вАЬ—В—А—С—Е —Б–Є–≥–ЉвАЭ —Б–Њ—Б—В–∞–≤–ї—П–µ—В 3* 25 724 942 = 77 174 826 —В—Л—Б. —А—Г–±., —З—В–Њ –њ—А–µ–≤—Л—И–∞–µ—В –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ—Л–є NPV –њ—А–Њ–µ–Ї—В–∞ (68 249 026 —В—Л—Б. —А—Г–±.)

–¶–µ–љ—Г —А–Є—Б–Ї–∞ –Љ–Њ–ґ–љ–Њ —В–∞–Ї–ґ–µ –Њ—Е–∞—А–∞–Ї—В–µ—А–Є–Ј–Њ–≤–∞—В—М —З–µ—А–µ–Ј –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –≤–∞—А–Є–∞—Ж–Є–Є (CV). –Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ CV = 0,38. –≠—В–Њ –Ј–љ–∞—З–Є—В, —З—В–Њ –љ–∞ —А—Г–±–ї—М —Б—А–µ–і–љ–µ–≥–Њ –і–Њ—Е–Њ–і–∞ (NPV) –Њ—В –Ш–Я –њ—А–Є—Е–Њ–і–Є—В—Б—П 38 –Ї–Њ–њ–µ–µ–Ї –≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –њ–Њ—В–µ—А—М —Б –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М—О —А–∞–≤–љ–Њ–є 68%.

–Ч–∞–Ї–ї—О—З–µ–љ–Є–µ

–≠—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –њ—А–Є–Љ–µ–љ–µ–љ–Є—П —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л—Е –∞–≤—В–Њ—А–∞–Љ–Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є—П –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–∞ —В–µ–Љ, —З—В–Њ –Њ–љ–Є –Љ–Њ–≥—Г—В –±—Л—В—М –ї–µ–≥–Ї–Њ —А–µ–∞–ї–Є–Ј–Њ–≤–∞–љ—Л –Њ–±—Л—З–љ—Л–Љ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–Љ –Я–Ъ –≤ —Б—А–µ–і–µ MS Excel, –∞ —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ–Њ—Б—В—М –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е –∞–ї–≥–Њ—А–Є—В–Љ–Њ–≤, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л—Е –≤ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—П—Е, –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ—А–Є–Љ–µ–љ—П—В—М –Є—Е –і–ї—П —И–Є—А–Њ–Ї–Њ–≥–Њ —Б–њ–µ–Ї—В—А–∞ —Б–Є—В—Г–∞—Ж–Є–є –љ–µ–Њ–њ—А–µ–і–µ–ї—С–љ–љ–Њ—Б—В–Є, –∞ —В–∞–Ї–ґ–µ –Љ–Њ–і–Є—Д–Є—Ж–Є—А–Њ–≤–∞—В—М –Є –і–Њ–њ–Њ–ї–љ—П—В—М –і—А—Г–≥–Є–Љ–Є –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ–Є.

–Я—А–∞–Ї—В–Є–Ї–∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –њ—А–µ–і–ї–∞–≥–∞–µ–Љ–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞—А–Є—П –≤ –Э–Є–ґ–µ–≥–Њ—А–Њ–і—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–∞ –µ–≥–Њ –≤—Л—Б–Њ–Ї—Г—О –љ–∞–і–µ–ґ–љ–Њ—Б—В—М –Є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ–Њ—Б—В—М. –≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —Н—Д—Д–µ–Ї—В –Њ—В –≤–љ–µ–і—А–µ–љ–Є—П –љ–Њ–≤—Л—Е –њ—А–Њ–µ–Ї—В–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –≤—Л—А–∞–ґ–∞–µ—В—Б—П –≤ —Б–љ–Є–ґ–µ–љ–Є–Є —А–∞–Ј–Љ–µ—А–∞ —А–µ–Ј–µ—А–≤–љ—Л—Е —Д–Њ–љ–і–Њ–≤ –Є —Б—В—А–∞—Е–Њ–≤—Л—Е –Њ—В—З–Є—Б–ї–µ–љ–Є–є, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Ї–Њ—В–Њ—А—Л—Е –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–∞ –љ–∞–ї–Є—З–Є–µ–Љ —А–Є—Б–Ї–Њ–≤ –Є –љ–µ–Њ–њ—А–µ–і–µ–ї—С–љ–љ–Њ—Б—В—М—О —Г—Б–ї–Њ–≤–Є–є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–µ–Ї—В–∞.

–Ю–њ—Л—В –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –і–∞–љ–љ—Л—Е –∞–ї–≥–Њ—А–Є—В–Љ–Њ–≤ –Љ–Њ–ґ–µ—В –љ–∞–є—В–Є —И–Є—А–Њ–Ї–Њ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –≤–Њ –≤—Б–µ—Е —А–µ–≥–Є–Њ–љ–∞—Е –†–Њ—Б—Б–Є–Є –Є –±—Л—В—М –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ –Ї–∞–Ї –і–ї—П –њ—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є—П –Ш–Я –њ—А–µ–і–њ—А–Є—П—В–Є–є, –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ –Њ—В –Є—Е —Д–Њ—А–Љ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Є –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –њ—А–Є–љ–∞–і–ї–µ–ґ–љ–Њ—Б—В–Є, —В–∞–Ї –Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ–Є —Г—З—А–µ–ґ–і–µ–љ–Є—П–Љ–Є –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є —Н—В–Є—Е –њ—А–Њ–µ–Ї—В–Њ–≤.

–°–њ–Є—Б–Њ–Ї –ї–Є—В–µ—А–∞—В—Г—А—Л